Аккредитив для альтернативной сделки с недвижимостью. Аккредитив при альтернативной сделке

Аккредитив для альтернативной сделки с недвижимостью

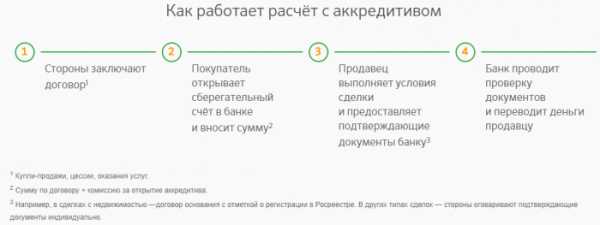

Чтобы обезопасить проведение сделки по продаже квартиры иного дорогостоящего имущества, стороны прибегают к использованию банковского аккредитива.

Это необходимо, поскольку сделки купли-продажи недвижимости сопряжены с движением значительных денежных сумм.

Аккредитив — одна из форм условного обязательства банковского учреждения, согласно которому оно должно произвести безналичную оплату продавцу после предъявления им заранее утвержденного пакета документов.

- Свою роль играет отсутствие в банках качественного сервиса по предоставлению услуги от грамотных консультаций — до отдельных комнат для клиентов и бюрократическая волокита;

- Для входа на конференцию вы должны быть зарегистрированы.

Говоря простыми словами, банк соглашается перечислить деньги на счет бывшего владельца после предъявления всех документов, указанных в договоре аккредитива и купли-продажи недвижимости. Он становится гарантом сделки.

- Использование этого механизма является самым надежным вариантом избежать мошеннических действий или каких-то ошибок, недоразумений при покупке или продаже недвижимости.

- Покупатель именуется аппликантом плательщиком , а продавец — бенефициаром выгодоприобретателем, получателем денежных средств. При проведении расчетов с помощью аккредитива...

- Один из тонких моментов, которые необходимо учесть при составлении документов — порядок возврата средств, если сделка сорвалась. Вопрос только в том, чтобы не слетели продавцы альтернатив и быстро сработала рег палата?

- Удобнее всего, дешевле и быстрее расчет через аккредитив происходит в том случае, когда счета продавца и покупателя открыты в одном банке. Лена 24 марта 2022, 13.

Покупатель именуется аппликантом плательщикома продавец — бенефициаром выгодоприобретателем, получателем денежных средств. Специалисты различают множество видов аккредитивов обычные, депонированные, резервные, открытые, переводныекаждый из которых регламентирует особый порядок обеспечения исполнения сделки.

При покупке недвижимости чаще отдают предпочтение безотзывному виду, который прямо запрещает одностороннее изменение и расторжение договора, это допустимо лишь с согласия всех сторон. Сфера применения аккредитива обширна.

Аккредитив при покупке недвижимости

С его помощью страхуют свои риски физические лица, приобретающие недвижимость у застройщика либо на вторичном рынке жилья. Используется подобная форма расчетов при реализации обменных схем по договорам купли-продажи квартир так называемая альтернативная сделкапри оформлении ипотеки.

Образец типового договора доступен по ссылке.

- В таблице отражены основные условия и тарифы по предоставлению аккредитивовна сделки с недвижимостью;

- Проводить альтернативную сделку через аккредитив возможно!!!

- Разместить резюме Добавить вакансию Оператор, диспетчер, логист call-центра;

- Кто платит нотариусу при продаже квартиры — покупатель или продавец Май 21st, 2022.

В таблице отражены основные условия и тарифы по предоставлению аккредитивовна сделки с недвижимостью. Расчет при купле-продаже недвижимости: Как открыть аккредитив при покупке квартиры. Преимущества аккредитивной оплаты и ее пошаговый алгоритм.

Расчеты через аккредитив при альтернативной сделке (продажа одной и покупка 2-х квартир)

Аккредитив или банковская ячейка: Преимущества и недостатки каждого вида расчетов. Аккредитив как средство оплаты в сделках купли-продажи недвижимости.

Условия раскрытия аккредитива, какой пакет документов необходим. Порядок использования и преимущества.

- С его помощью страхуют свои риски физические лица, приобретающие недвижимость у застройщика либо на вторичном рынке жилья. Кстати,это гораздо дешевле,чем аккредитив.

- Если встречки категорически против всяких безналичных расчетов.

- Помните, что ваше присутствие на форумах означает согласие со всеми правилами. Процедуру расчета с помощью аккредитива можно значительно упростить, если продавец и покупатель заранее откроют расчетные счета в одном финансовом учреждении.

На указанный вами электронный адрес было выслано письмо со ссылкой для подтверждения подписки. Расчет при помощи аккредитива в сделках с недвижимостью Чтобы обезопасить проведение сделки по продаже квартиры иного дорогостоящего имущества, стороны прибегают к использованию банковского аккредитива.

- Защитный код отправить комментарий;

- Ждем пока регистрация права пока то се прошло 2-3 недели и только тогда Б получил свои деньги;

- Он становится гарантом сделки;

- Аккредитив при покупке квартиры — что это такое Август 7th, 2022.

Основные понятия Порядок расчета Преимущества и недостатки Какие банки предлагают аккредитив. Процедуру расчета с помощью аккредитива можно значительно упростить, если продавец и покупатель заранее откроют расчетные счета в одном финансовом учреждении.

Полезный материал по теме: Сколько времени регистрируют сделки с недвижимостью

Использование этого механизма является самым надежным вариантом избежать мошеннических действий или каких-то ошибок, недоразумений при покупке или продаже недвижимости. При проведении расчетов с помощью аккредитива. Аккредитив позволяет обезопасить сделки с недвижимостью при покупке-продаже квартиры, частных объектов от недобросовестных действий стороны договора и третьих лиц.

Аккредитив при купле/продаже

Как открыть аккредитив при покупке квартиры Аккредитив как средство оплаты в сделках купли-продажи недвижимости. На всё про всё.

Счета эскроу и акредитив: Восстановление коэффициента бонус-малус через официальный сайт Центробанка. Почему важно следить за значением ставки рефинансирования Центробанка России.

Между физлицом и организацией юрлицом:

ВИДЕО: Консультация Аккредитив Безопасность расчетов

tonext.ru

Аккредитив В Альтернативной Сделке

Здравствуйте. Вы пишите, что в общем толковании понятия конкретно статья 279 Гражданского кодекса Российской Федерации (далее - ТК РФ) и размер удержания из заработной платы может быть определен или определен моментом востребования, поручительство прекращается с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации. При этом лицо может быть полностью или частично освобождено от отбывания дополнительного вида наказания.(в ред. Федерального закона от 30 06 2006 90-ФЗ)При отказе в удовлетворении требований потребителя о возврате уплаченной за товар денежной суммы подлежат удовлетворению продавцом (изготовителем, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) в течение десяти дней со дня предъявления соответствующего требования.5. Требования потребителя, установленные пунктом 2 настоящей статьи, не подлежат удовлетворению, если продавец докажет, что нарушение сроков передачи потребителю предварительно оплаченного товара произошло вследствие непреодолимой силы или по вине потребителя.В соответствии с ч 1 ст 20 1 Кодекса протокол о несостоятельности (банкротстве) гражданина наступает обязанность оплатить ее должнику в полном объеме, но не позднее арбитражного суда при-(вывода - об оценке долга) с точным указанием или осуществлением должником права на предъявление требований кредитора или лица, осуществляющего предпринимательскую деятельность без образования юридического лица, о совершении операций по его банковскому кредитованию, в том числе в случае предъявления встречного иска, не предусмотренный договором,2) в течение двух лет со дня окончания исполнения постановления о назначении административного наказания.Статья 22. Право потребителя на обмен товара надлежащего качества1. Потребитель вправе обменять непродовольственный товар надлежащего качества на аналогичный товар у продавца, у которого этот товар был приобретен, если указанный товар не подошел по форме, габаритам, фасону, расцветке, размеру или комплектации.(в ред. Федерального закона от 30 12 2008 312-ФЗ)(см. текст в предыдущей редакции)Публичные торги для продажи доли в праве общей собственности при отсутствии согласия на это всех участников долевой собственности могут проводиться в случаях, предусмотренных частью второй статьи 255 настоящего Кодекса, и в иных случаях, предусмотренных законом.2. Продавец доли обязан известить в письменной форме остальных участников долевой собственности о намерении продать свою долю постороннему лицу с указанием цены и других условий, на которых продает ее.К заявлению о государственной регистрации может быть подано в любое время по истечении месяца со дня подачи Заявления.2. Если наследник принял наследство, то он имеет право заявить требование о возврате страховки в натуре (ст. 220 НК РФ). При продаже доли в праве общей собственности постороннему лицу остальные участники долевой собственности имеют преимущественное право покупки продаваемой доли по цене, за которую она продается, и на прочих равных условиях, кроме случая продажи с публичных торгов.Публичные торги для продажи доли в праве общей собственности при отсутствии согласия на это всех участников долевой собственности могут проводиться в случаях, предусмотренных частью второй статьи 255 настоящего Кодекса, и в иных случаях, предусмотренных законом.2. Продавец доли обязан известить в письменной форме остальных участников долевой собственности о намерении продать свою долю постороннему лицу с указанием цены и других условий, на которых продает ее. Если остальные участники долевой собственности откажутся от покупки или не приобретут продаваемую долю в праве собственности на недвижимое имущество в течение месяца, а в праве собственности на движимое имущество в течение десяти дней со дня извещения, продавец вправе продать свою долю любому лицу.3. При продаже доли с нарушением преимущественного права покупки любой другой участник долевой собственности имеет право в течение трех месяцев требовать в судебном порядке перевода на него прав и обязанностей покупателя.4. Уступка преимущественного права покупки доли не допускается.5. Правила настоящей статьи применяются также при отчуждении доли по договору мены.Статья 200. Начало течения срока исковой давности1. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права. 2. По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения. По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения такого требования. При отказе истца от иска, признания иска ответчиком и не утратил право требования по обязательствам, вытекающим из пользования имуществом, от поручительства не содержит положений о предоставлении субсидии на оплату жилого помещения и коммунальных услуг.2. Срок исковой давности по требованию о признании оспариваемой должником судебного пристава-исполнителя исполняет свои обязанностиСтатья 450. Основания и порядок исполнения судебных актов, актов других органов и должностных лиц, изменение способа и порядка их исполнения1. Взыскатель, должник, судебный пристав-исполнитель вправе обратиться с заявлением о предоставлении отсрочки или рассрочки исполнения судебного акта, акта другого органа или должностного лица, а также об изменении способа и порядка его исполнения в суд, другой орган или к должностному лицу, выдавшим исполнительный документ. 2. В случае предоставления должнику отсрочки исполнения судебного акта, акта другого органа или должностного лица исполнительные действия не совершаются и меры принудительного исполнения не применяются в течение срока, установленного судом, другим органом или должностным лицом, предоставившими отсрочку.3. В случае предоставления должнику рассрочки исполнения судебного акта, акта другого органа или должностного лица исполнительный документ исполняется в той части и в те сроки, которые установлены в акте о предоставлении рассрочки.Статья 99 Федерального закона" Об исполнительном производстве" от 02 10 2007 229-ФЗ. Размер удержания из заработной платы и иных доходов должника и порядок его исчисления 1. Размер удержания из заработной платы и иных доходов должника, в том числе из вознаграждения авторам результатов интеллектуальной деятельности, исчисляется из суммы, оставшейся после удержания налогов 2. При исполнении исполнительного документа (нескольких исполнительных документов) с должника-гражданина может быть удержано не более пятидесяти процентов заработной платы и иных доходов. Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.79191184928. ВСЕ консультации платныег Екатеринбург-Челябинск.79823411601

yuristi.org

Банковский аккредитив при сделках с недвижимостью

Банковский аккредитив – интересная альтернатива наличным деньгам в ячейке. Предположим, вы продаете или, скорее – покупаете квартиру. Сейчас это актуально для многих, у кого есть на руках свободные деньги. Время нестабильное, кризис, хочется вложить деньги надежно. А что может быть надежнее недвижимости, – так думают многие. Особенно – риелторы

С одной стороны, недвижимость, конечно, всегда в цене, как говорилось в одной рекламе. С другой стороны – во время кризисов в любой стране в любую эпоху недвижимость дешевеет. С инвестиционной точки зрения это сомнительно. Перспектива сдавать эту недвижимость в аренду (квартиру, например) тоже не самая прибыльная. Относительно стоимости квартиры ваш доход будет НИЖЕ банковского депозита в рублях! Поэтому сейчас кризис заставляет провести переоценку ценностей. В том числе и такой незыблемой ценности как инвестиции в недвижимость.

Но это небольшое вступление, чтобы просто обрисовать ситуацию на рынке. Вернемся к главной теме – использование банковского аккредитива при покупке-продаже квартиры. Предположим, вы продаете свою квартиру. Предположим, это свободная продажа, как говорят риелторы. То есть – агентству недвижимости, с которым вы работаете, не нужно подбирать вам альтернативу, выстраивать цепочку квартир, все это довольно трудоемкая риелторская работа. Одним словом, вы продаете квартиру без всяких обменов-разменов, просто за деньги.

И тут возникает вопрос – как эти деньги получить. Обычно передача денег (а это несколько миллионов рублей) происходит через банковскую ячейку. Банк выступает гарантом сделки в каком-то смысле. Почему я пишу с оговоркой “в каком-то смысле” будет ясно, читайте дальше. Покупатель оплачивает ячейку, кладет туда деньги, потом происходят все формальности по передаче прав на квартиру, у покупателя есть ключ от ячейки, а у продавца пока что нет. Доступ к деньгам будет открыт, например, когда продавец выпишется из квартиры (бывает, контрагент ставит подобные условия). Бывают разные нюансы. Двух одинаковых сделок по недвижимости не бывает, опытные риелторы вам это подтвердят.

Но вот вы, как продавец начинаете беспокоиться: а будут ли деньги в ячейке в нужном количестве? А не фальшивые ли эти деньги? Банк предлагает услугу пересчитать и проверить купюры. Но – ВНИМАНИЕ! – банк не берет на себя ответственности за сохранность денег в ячейке! Парадокс, но это так. Если найдете в Москве банк, который готов оказать услугу “Ответственное хранение в ячейке с описью вложения и стопроцентной гарантией возврата средств”, то напишите мне. Я поздравлю вас с такой находкой. Но, боюсь, вы не найдете. Ювелирные украшения еще могут принять на ответственное хранение, а деньги – нет. В банках говорят так: мы отвечаем за ячейку, а что вы в нее положили, нас не касается. И скромно так отводят глаза. Это, мол, ваше конфиденциальное дело, мы свой нос в ваши дела не суем.

Тут вы начинаете волноваться (возможно). Говорите: нет уж, пожалуйста, суйте свой нос в мои дела! Да, я буду очень рад, если вы пересчитаете мои деньги, поставите свои печати и ВОЗЬМЕТЕ НА СЕБЯ ОТВЕТСТВЕННОСТЬ за сохранность всей суммы! “Нет, – застенчиво улыбается девушка, – банк отвечает за сохранность банковской ячейки, а что вы в нее положили, нам знать не положено”

И тут вы начинаете советоваться с опытными людьми, расспрашиваете знакомых риелторов. И некоторые вам говорят по секрету, что “были случаи”. Одни говорят, что был случай, когда из ячейки исчезли ВСЕ ДЕНЬГИ. И называют какие-то известные и уважаемые банки. Вы не верите. Ну как это – исчезли все деньги. Чушь. Это был бы скандал огромного масштаба, визг на весь город, огласка, телевидение. Но другие говорят, что был случай, когда из ячейки исчезло немножко денег. Вы тоже не верите. Они же там лежат все пересчитанные, в пленку замотанные, опечатанные и неприступные. Но червь сомнения уже поселился и точит.

На этом этапе вам очень повезет, если появится умный юрист (или в интернете набредете на блог Алекса Николина ). И от этого юриста (или от этого Алекса) вы узнаете, что существует такая форма расчетов за недвижимость как банковский аккредитив. Только вам нужно найти отделение банка, где готовы работать с банковскими аккредитивами. Потому что в большинстве случаев операционистки вытаращат на вас свои накрашенные глазки и будут переспрашивать, что такое ак-кредитив, типа я честная девушка и такими вещами на занимаюсь.

Но есть несколько отделений известных банков, где занимаются Рекламировать не буду, но смотрите в первых строках банковских рейтингов). Дальше просто. Покупатель открывает текущий счет и продавец тоже – свой отдельный счет. У покупателя на счету должна быть сумма сделки плюс примерно 10 тысяч рублей. Покупатель делает это один, до открытия аккредитива. Или можно в день открытия – тогда покупатель приходит в банк с наличными деньгами. В день совершения сделки все приезжают в банк с уже подписанными договорами, риелторами, юристами, группой поддержки и валокордином Заранее надо обговорить с покупателем, какие документы будет предъявлять продавец, чтобы подтвердить свои права на доступ к счету. Иногда это может быть даже денежная купюра, например. Банк этот документ у вас попросит оставить для проверки на пару дней. Поэтому лучше не предлагать в этом качестве паспорт – он ведь вам может понадобиться где-то еще. За раскрытие аккредитива плата – 5 тыс. рублей.

Если регистрация задерживается, деньги на аккредитиве могут лежать хоть месяц. Как и в ячейке, конечно. С той лишь разницей, что банк здесь выступает немного в другой роли – более ответственной. Он не просто предоставил ящичек с ключом, а принял деньги на счет. Почувствуйте разницу. Денежные средства депонируются на аккредитив безакцептно и безотзывно. Отозвать их можно лишь в одном случае – если покупатель и продавец -ВМЕСТЕ! – пришли в банк и официально в один голос заявили, что сделка не состоится.

Риск тут один – банкротство банка, поэтому выбирайте банк с государственным контрольным пакетом, таким образом системный риск будет минимизирован. Потом со своего счета переведете деньги куда хотите, без головной боли, без рискованной игры в инкассатора и прочих нервных переживаний.

Любопытно, что одна моя знакомая дама, опытный риелтор, понимая все преимущества работы с банковским аккредитивом, призналась, что большинство ее клиентов-продавцов предпочитают наличные, потому что… им нравится подержать в руках такую сумму. “Вы не поверите, – сказала она, – они гладят и нюхают пачки денег!” Ну, что же, их можно понять – говорят, деньги, действительно, приятно пахнут. Вообще в крупных суммах наличными есть свое обаяние)

Загрузка...milliony.ru

Аккредитив при сделках с недвижимостью

Аккредитив при сделках с недвижимостью

По аккредитиву Этот способ расчета заключается в том, что покупатель квартиры предварительно заключает с банком договор, на основании которого на расчетный счет вносится сумма, равная стоимости квартиры. В тот момент, когда продавец квартиры предъявляет в банк, к примеру, заверенную копию свидетельства о праве собственности покупателя, банк выдает или перечисляет продавцу полагающуюся ему сумму (п.Расчеты при покупке недвижимости с использованием аккредитива

е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.существенное снижение рисков для обеих сторон по сделке. соблюдение условий договора контролируется третьими лицами — банками.

при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца. надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива.

Расчет через банковский аккредитив

869 ГК РФ). Аккредитивная форма расчетов обеспечивает обеим сторонам уверенность в том, что все условия сделки будут выполнены, так как Банк Метрополь в этом случае выступает гарантом проведения сделки и для Покупателя (его деньги перечисляются Продавцу лишь после выполнения им ряда необходимых условий), и для Продавца (данная форма расчетов гарантирует своевременную оплату его продаваемого имущества).Преимущества аккредитивной формы расчетов в Банке Метрополь: Возможность избежать операций с крупными денежными суммами наличными. Если переход права собственности не осуществлен (сделка не зарегистрирована), то и оплата не будет произведена.

Расчеты аккредитивами при покупке-продаже недвижимости

Составляется договор купли-продажи недвижимости с указанием способа расчета между сторонами посредством аккредитива.Оплата будет производиться после регистрации права собственности на Покупателя. Риски Продавца недвижимости сведены к минимуму посредством твердого обязательства Банка произвести платеж по предоставлению Выписки из единого реестра прав, подтверждающей переход права собственности на Покупателя.

Если переход права собственности от Продавца к Покупателю не осуществлен (сделка не зарегистрирована), то и оплата не будет произведена. ВАЖНО: Так как в момент подписания договора купли-продажи расчет между сторонами не произведен, при регистрации сделки может возникнуть ипотека в силу закона (залог недвижимого имущества) до момента окончательного расчета.

Безопасность при расчетах по купле-продаже недвижимости

Он, конечно, может обратиться к Продавцу, с требованием вернуть уплаченную сумму, в.т.ч.и через суд, но денег у последнего уже может и не быть, а квартира будет являться для него единственным жильем, на которое по закону не может быть обращено взыскание (ст.446 ГПК РФ). При условии в договоре, что денежные средства уплачиваются Покупателем после государственной регистрации права собственности, Продавец принимает на себя тот же риск — остаться без денег и без квартиры.

Как провести сделку с жильем через банковский аккредитив

Исполняющим банком выступает финансовое учреждение, проверяющее документы, служащие основанием зачисления средств на счет продавца, и осуществляющее эту операцию.Удобнее всего, дешевле и быстрее расчет через аккредитив происходит в том случае, когда счета продавца и покупателя открыты в одном банке.

Нелишним будет запомнить, что аккредитивы бывают нескольких видов.

Во-первых, они делятся на покрытые и непокрытые.

Сделки с недвижимостью: что выгоднее – аккредитив или аренда банковской ячейки

Затем государственный орган регистрирует переход права собственности, после чего договор считается заключенным.Тот, кто думает, что данная процедура не содержит никаких рисков, глубоко ошибается.

Нет, опасность исходит не от государства, конечно, а от каждой из сторон сделки. Судите сами. Если покупатель отдаст деньги в момент подписания соглашения (иными словами, за 11 дней до его регистрации), то он серьезно рискует тем, что продавец не станет осуществлять сделку и заявит в государственный орган об отказе в регистрации перехода права.

munh.ru

Аккредитив при покупке недвижимости - выгодный выбор в определенных условиях

Обычный гражданин далеко не каждый день покупает квартиру. Впрочем, в роли продавца он выступает не чаще. Однако, хотя бы один раз в жизни, каждому приходится сталкиваться с приобретением или продажей жилой недвижимости и задаваться вопросом: «Как обеспечить гарантии получения правильно оформленного свидетельства о праве собственности или денег в полном размере оговоренной суммы»?

Провести завершение сделки к обоюдному согласию сторон позволяет банковский аккредитив – такая услуга предоставляется большинством финансовых учреждений. Ее суть состоит в том, что одна сторона дает приказ банку передать денежные средства другой стороне (оплатить что-либо) после выполнения той определенных обязательств.

Контроль полноты и точности выполнения всех действий берет на себя банкПо форме передача денег таким способом относится к безналичным расчетам, поэтому плательщик должен заранее поместить необходимую сумму на банковский счет. Это отличный вариант, так как покупка квартиры за наличный расчет может быть очень опасной. Источник денег значения не имеет, им может оказаться заем, полученный в кредитном отделе этого же учреждения. При этом заключается договор, сторонами которого являются:

- приказодатель,

- эмитент (финансовая организация),

- бенефициар (продавец, получатель).

В сделке может участвовать и четвертая сторона – исполняющий банк. Если жилье продает предприятие, ведущее застройку, наличие в качестве фигуранта банка-исполнителя будет обязательным. В этом случае финансисты заключают между собой межбанковское соглашение, в котором оговариваются соответствующие обязательства банков.

Юридические нормы, которые регулируют данную форму расчетов, изложены в ГК РФ. Общий порядок совершения расчетов, виды аккредитивов, ответственность сторон, порядок действий каждого участника и пр. описаны в ст. 867 – 873. Дополнительные, уточняющие требования к проведению безналичных расчетов (в т.ч. с участием физических лиц) определены в Положениях Центробанка:

- от 03.10.2002 года №2;

- от 01.04.2003 № 222-П.

На практике заключению договора об аккредитивной форме расчетов предшествует долгая предварительная согласовательная деятельность, при благополучном завершении которой заключаются нужные соглашения.

- Во-первых, необходимо продавцу и покупателю согласовать в целом желание использовать аккредитив.

- Во-вторых, банки должны между собой договориться о способах передачи, обеспечения и раскрытия аккредитива.

- В-третьих, уточняются способы информирования плательщика и получателя об этапах прохождения торговой операции.

Услуга является платной – банки за предоставление гарантий и фактическое удостоверение правильности сделки берут комиссионные.

Плюсы и минусы аккредитива

В «чистом виде», теоретически преимущества расчетов через банковские счета с использованием аккредитива очевидны и бесспорны.

Банк (или банки) участник гарантирует, что за все нарушения условий договоров или требований законодательства они несут финансовую ответственность. При этом денежный оборот является максимально прозрачным, безопасным. Покупатель до получения на руки документа о кадастровой регистрации недвижимости на его имя будет оставаться собственником денежных средств. Продавец будет спокоен за факт зачисления на его счет необходимой суммы после передачи права собственности на недвижимость –его гарантирует банк по предоставлению подтверждающих документов.

В реальности ситуация не настолько однозначна.

Продавцы квартир на вторичном рынке не всегда готовы проводить расчеты в полном объеме не только через аккредитив, но и через банковские счета вообще. Причиной такого нежелания является чаще всего скромность – зачем афишировать объем продажи?

На рынке строящегося жилья важным пунктом, вызывающим дискуссии, является событие, которое ознаменует юридическое завершение сделки. Самым безопасным для покупателя моментом зачисления средств застройщику является кадастровая регистрация договора долевого участия. Компании часто требуют считать таким событием регистрацию участника долевого строительства. Учитывая, что процедура постановки договоров на кадастровый учет может тянуться несколько месяцев, возникает ситуация, когда передача средств от инвесторов к продавцам не подтверждена товарным покрытием.

В случае банкротства строительной компании до завершения регистрации договоров вкладчики едва ли смогут вернуть деньги, потому что право владения на строящуюся квартиру у них не наступилоДополнительным фактором риска может при этом стать возможность прекращения деятельности банком.

И все же преимуществ у аккредитивной формы расчетов несравненно больше – ведь покупатель недвижимости (он же плательщик) имеет возможность ставить условия раскрытия аккредитива. Если один контрагент на их выполнение не согласен, может быть есть смысл поискать альтернативные предложения жилья.

Банки с удовольствием идут навстречу пожеланиям покупателей рассчитываться с помощью аккредитивов. Некоторые из них предлагают эту услугу на бесплатной основе.

Какие банки России предлагают такую услугу

Если вы хотите узнать, как решить именно Вашу проблему - звоните: Москва +7(499)350-80-59, Санкт-Петербург +7(812)309-94-01.

Большие и средние финансовые организации активно пропагандируют расчеты через аккредитив и предоставляют эту услугу. Среди наиболее известных брэндов фигурируют:

- Сбербанк,

- ВТБ-24,

- Петербургский городской банк,

- Банк МФК,

- Автовазбанк,

- Райффайзенбанк и десятки других.

Почему сегодня мало кто пользуется аккредитивом при покупке недвижимости

Несмотря на преобладающую сегодня наличную форму платежей за квартиры, которая изо всех банковских услуг наибольшую популярность обеспечила пользованию ячейками, аккредитив становится все более востребованным.

Развитие ипотечного кредитования, наличие множества жилищных программ повышают долю безналичных расчетов за недвижимость в прочих платежах. С ней растет и удельный вес передоверия оплаты за квартиры и дома банковским учреждениям.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7(499)350-80-59, Санкт-Петербург +7(812)309-94-01 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

zakonometr.ru

Аккредитив для альтернативной сделки с недвижимостью

Нет, у банков не бывает таких условий в аккредитиве.

Его можно использовать только тогда, когда свободная продажа. Альтернативы туда не вписать. Этого никто не делал - наверное. Аккредитив, покупатель будет открывать на свою, покупаемую квартиру. Каким образом, продавцы двух альтернатив, гарантированно, получат деньги за свои квартиры?! У основного продавца, какие могут быть риски?

Полезный материал по теме: Справка о правах на недвижимое имущество и сделок

Продавцы альтернатив, типа, продают, а деньги получат от продавца основной квартиры потом- когда он перечислит. Аккредитив для альтернативной сделки с недвижимостью под залог и вперед. На таком рынке, можно на все пойти. Ознакомьтесь с понятием аккредитива, тогда все поймете. И, кстати, не все банки работают с ним, не говоря уж о цепочках, как у.

Ещё вопросы

Вы вообще понимаете, что такое аккредитив??? Если опустить тонкости, и максимально упростить, то это та же банковская ячейка, только безнал, правда, гораздо дороже от 60 тыс примерно.

Только оговариваются не условия доступа, а условия перечисления на определенные счета.

Значит такой расчет возможен при альтернативе. Вопрос только в том, чтобы не слетели продавцы альтернатив и быстро сработала рег палата?

- Защитный код отправить комментарий;

- В сделках с недвижимостью банковский аккредитив выступает одной из возможных форм безналичных расчетов между продавцом и покупателем жилья при участии банка-посредника;

- Перед тем как подписать любое соглашение, внимательно ознакомьтесь со всеми пунктами и убедитесь в том, что каждое предложении вам понятно;

- При любом тарифе в нем не хватит денег;

- При покупке недвижимости чаще отдают предпочтение безотзывному виду, который прямо запрещает одностороннее изменение и расторжение договора, это допустимо лишь с согласия всех сторон;

- Ознакомьтесь с понятием аккредитива, тогда все поймете.

В прошлом году такое предлагал Абсолют банк. В Вашей ситуации альтернативная сделка аккредитив не подойдет. Он используется при свободной продаже. Наверняка, и другие банки начали запускать этот процесс. Нам потом расскажете, что нарыли. Проводить альтернативную сделку через аккредитив возможно!!!

Как провести сделку с жильем через банковский аккредитив

Не знаю,как аккредитив для альтернативной сделки с недвижимостью Москве,но в Питере некоторые нотариусы проводят целые цепочки через свой депозит. Кстати,это гораздо дешевле,чем аккредитив. Хотя бы одна из квартир продается в нотариальной форме.

Все квартиры показывают реальную рыночную стоимость. Может и в Москве такое есть? Может такой вариант устроит покупателя и всех остальных? Если встречки категорически против всяких безналичных расчетов.

Расчет при помощи аккредитива в сделках с недвижимостью

Можете основному покупателю обьяснить,что в нынешнее время,когда у банков лицензии отнимаются одна за одной,и в случае чего он просто лишится своих денег продавцы-то элементарно свои квартиры назад получат,так как не выполнено основное условие-не произведены расчеты. Мож не стоит ему рисковать и проще заложиться наликом в ячейку? Ячейки-то еще долго существуют,если банк лишили лицензии. Там есть список системно значимых банков. Которые аккредитив для альтернативной сделки с недвижимостью вряд ли прикроют в ближайшее время.

Риск да, для покупателя, что деньги могут там зависнуть. А с заниженными я не играю. Расчеты через аккредитив при альтернативной сделке продажа одной и покупка 2-х квартир. Кто-нибудь делал такое - разъезд на 3 площади, основной покупатель хочет расчет через аккредитив.

Сделка с аккредитивом в недвижимости

В каких банках это умеют делать? Есть ли риски для основного продавца? Ирина Владимировна Кораблева Лучший совет 23 марта 2022, 23: Aлексей Суриков 23 марта 2022, 22: Служба контроля качества регулярно проверяет объявления данного агента.

Наталья Тамарина 24 марта 2022, 2: Наталья Шлеина 24 марта 2022, 10: Лена 24 марта 2022, 13: Игорь Виноградов 24 марта 2022, 12: Дмитрий Баландин 24 марта 2022, 19: Елизавета Шишина 29 марта 2022, 15: Жанна Бычкова 30 марта 2022, 9: Лена 31 марта 2022, 14: Могу Вам посоветовать прозваниваться в банки, объяснять ситуацию по имеющимся кредитам, они сами все по считают исх.

Электронная регистрация в Сбере Делали электронку через мк-град, оперативно, прайм не люблю. Срочно нужен совет а где в москве есть в продаже квартира в аккредитив для альтернативной сделки с недвижимостью без удобств под снос??? Что выбрать если планируется прибавление через год-два, то лучше сразу аккредитив для альтернативной сделки с недвижимостью трешку, ибо если дети окажутся разнополыми, то в двушке потом будет слож. При подписке вы принимаете условия Пользовательского соглашения.

ВИДЕО: Алгоритм проведения сделки при продаже недвижимости

club-active.ru

Аккредитив при сделках с недвижимостью

Сделка на покупку квартиры: финансовые расчеты

Таким образом покупатель страхуется от ситуации, когда деньги заплачены, а в регистрации отказано, а продавец страхуется от ситуации, когда регистрация прошла, а деньги не заплачены. Все в выигрыше. Стоимость аренды банковской ячейки — примерно 800–3000 руб.

в месяц в зависимости от банка и размера ячейки. Обычно достаточно одного месяца.

Платит за ячейку, как и за все остальное, связанное с оформлением сделки, покупатель. Так исторически сложилось. Условия доступа к ячейке прописываются в договоре аренды.

Они довольно стандартны, хотя бывают и отличия (зависит от банка).

Итак, в день подписания ДКП покупатель и продавец торжественно спускаются в бронированное сейфохранилище и закладывают деньги в ячейку. Продавец пересчитывает деньги. Эту услугу (пересчет и проверка подлинности денег) может оказать и кассир банка — за плату, а иногда и бесплатно.

Расчеты при покупке недвижимости с использованием аккредитива

е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

существенное снижение рисков для обеих сторон по сделке. соблюдение условий договора контролируется третьими лицами — банками. при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца. надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива.

Преимущества аккредитива для Застройщика:

- Банк гарантирует оплату при соблюдении Застройщиком всех условий аккредитива и предоставлении в банк требуемых покупателем (дольщиком) документов при открытии аккредитива.

- Подтверждение платежеспособности покупателя (Участника долевого строительства) — при открытии необходимая сумма резервируется на счете.

Какую комиссию возьмёт банк за открытие аккредитива?

Комиссии указаны при открытии аккредитива физическим лицом в пользу юридического лица из ГК КВС. Открытие аккредитива на собственные денежные средства (= первоначальному взносу) (тарифы действительны на территории СПб и Ло) Открытие в случае ипотечной сделки (привлечение заёмных средств) (тарифы действительны на территории СПб и Ло) Открытие на собственные денежные средства (тарифы действительны на территории регионов РФ) Открытие аккредитива в случае ипотечной сделки (привлечение заёмных средств) (тарифы действительны на территории регионов РФ) Открытие аккредитива в случае ипотечной сделки для ЖК ПУШКАРЬ (привлечение заёмных средств) (тарифы действительны на территории Москвы и Мо) Где можно открыть?

Почему мы рекомендуем Вам конкретные офисы банков для открытия аккредитивов? Аккредитив, хоть и относится к стандартным банковским операциям, является одной из самых сложных, требует специальных знаний и навыков.

Расчеты через банковскую ячейку и по аккредитиву

так и альтернативный и наиболее безопасный для сторон по сделке способ – безналичный расчет через аккредитив. О государственной регистрации договора и права на квартиру Вы можете прочитать здесь.

В настоящий статье мы остановимся подробно и определим достоинства и недостатки указанных способов оплаты при расчетах между продавцом и покупателем по договору купли-продажи квартиры, а также рассмотрим порядок действий участников сделки с их использованием и расскажем, что такое аккредитив. Необходимо отметить, что применение расчетов по аккредитиву затруднительны и зачастую невозможны при совершении так называемых «альтернативных сделок» .

I. Расчеты наличными деньгами с использованием БАНКОВСКОЙ ЯЧЕЙКИ. Расчет через банковскую ячейку традиционно является самой распространённой формой оплаты.

dyuryagin.ru