1.1 Понятие кредитоспособности заемщика. Кредитоспособность заемщика это

Сущность кредитоспособности

Понятие «кредитоспособность» взаимосвязано с понятием «платежеспособность», однако в зависимости от целей анализа они могут рассматриваться по-разному. В одном случае платежеспособность заемщика рассматривается как более широкое (общее) понятие по сравнению с его кредитоспособностью, выступающей в роли ее элемента. В другом случае платежеспособность сводится к ликвидности баланса, которая является одним из показателей, характеризующим качество кредитоспособности заемщика.

Сущность кредитоспособности заключается в определении способности заемщика своевременно и в полном объеме погашать задолженность по займу, степень риска, которой банк готов взять на себя.

Кредитоспособность – это правовая и финансовая возможность заемщика привлекать заемные средства, а также его желание и способность в условиях неопределенности возвратить полученный кредит с процентами в срок, установленный договором.

Таким образом, под кредитоспособностью заемщика (клиента) коммерческого банка принято понимать его способность полностью и в срок (определенный в кредитном договоре) рассчитаться по своим долговым обязательствам (основному долгу и процентам) перед банком. Информация о ней имеет важное значение и для кредитора, и для заемщика. Для первого она означает уменьшение риска потерь из-за вероятности возникновения финансовых затруднений у предприятия, срывов договоров и неплатежей, для второго – знание его платежеспособности и долговременной финансовой устойчивости, чтобы выработать тактические и стратегические решения по обеспечению финансовыми ресурсами дальнейшего развития предприятия.

Понятие кредитоспособности включает в себя два принципиальных момента: во-первых, прогноз платежеспособности данного клиента по обязательствам данного кредитного договора на ближайшую перспективу, и, во-вторых, степень индивидуального риска банка, связанного с возможным невозвратом конкретной ссуды конкретным клиентом в сроки, указанные в кредитном договоре. Эти моменты, являясь базой для ранжирования заемщиков (клиентов) по их надежности, существенным образом определяют ключевые параметры кредитного договора (размеры кредита, ссудного процента, сроки платежей).

Таким образом, понятие кредитоспособности является комплексной характеристикой, которая используется для описания взаимодействия заемщика и банка в рамках кредитного договора.

Выделяют следующие критерии кредитоспособности компании:

- характер контрагента;

- способность заимствовать средства;

- способность заработать средства в ходе текущей деятельности для погашения долга;

- собственный капитал, обеспечение кредита;

- условия, в которых совершается кредитная сделка, контроль (соответствие характера операции стандартам кредитора, действующим правовым нормам).

Указанные критерии кредитоспособности организации определяют содержание следующих способов оценки кредитоспособности:

Анализ кредитоспособности компании проводят в следующей последовательности:

На первом этапе перед рассмотрением вопроса о кредитовании необходимо сформировать общее представление о компании, о ее репутации. Если предприятие ранее не было известно, то необходимо убедиться в том, что его менеджмент разбирается в финансовых вопросах и может дать гарантии своевременного погашения кредита. Банку необходимо выявить и оценить все условия, которые могут повлиять на возврат займа. Их можно условно подразделить на внешние (не зависящие от заемщика) и внутренние (непосредственно связанные с заемщиком).

На втором этапе проводится анализ финансового состояния, который включает несколько шагов:

1. Осуществляется анализ структуры стоимости имущества и средств, вложенных в предприятие.2. Анализ имущества с позиции его ликвидности.3. Определяется степень финансовой устойчивости по таким критериям, как его обеспеченность собственными оборотными средствами, финансовая независимость, рациональность использования чистой прибыли и амортизации.4. Оценка эффективности использования имущества, определяется влияние основных факторов на ее изменение в отчетном периоде в сравнении с предшествующим периодом, выявляются резервы.5. Обоснование целесообразности разработки и реализации управленческих решений, направленных на улучшение финансового состояния компании и обеспечение его инвестиционной привлекательности.

Третьим этапом оценки кредитоспособности является анализ финансовых результатов, который делится на внешний и внутренний.

Четвертым этапом оценки кредитоспособности является оценка кредитного риска.

Заключительным этапом оценки кредитоспособности является определение рейтинга заемщика или его класса.

afdanalyse.ru

1.1 Понятие кредитоспособности заемщика. Оценка кредитоспособности заемщика с позиции коммерческого банка

Похожие главы из других работ:

Анализ деятельности и системы кредитования ОАО "Примсоцбанк"

3. Оценка кредитоспособности заемщика

банк кредитование физический заемщик Во время прохождения практики особое внимание уделялось оценке кредитоспособности. Рассмотрев на примере расчет платежеспособности, можно сделать выводы об эффективности работы кредитного отдела...

Анализ кредитоспособности заемщика

1.1 Понятие и критерии кредитоспособности заемщика

Процесс кредитования связан с действием многообразных факторов риска, способных повлечь за собой непогашение ссуды в установленный срок...

Анализ кредитоспособности клиента, методика её исчисления

1. Понятие и критерии кредитоспособности заемщика

Под кредитоспособностью следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств...

Изучение подходов к анализу кредитоспособности малого предприятия

1.1 Понятие и критерии кредитоспособности заемщика - малого предприятия

Развитие малого предпринимательства (МП) в России является одним из важных направлений решения экономических и социальных проблем. Малое предпринимательство, как особый сектор рыночной экономики, находится на стадии формирования...

Кредитование малого бизнеса (по материалам Читинского отделения Сбербанка России №8600)

1.3 Понятие и критерии кредитоспособности заемщика

Кредиты предоставляются резидентам Российской Федерации - юридическим лицам любой организационно-правовой и индивидуальным предпринимателям, заключившим с банком договор банковского счета. При кредитовании юридических лиц...

Кредитование физических лиц

1.3 Кредитоспособность заемщика, как экономическое понятие. Специфика определения кредитоспособности физических лиц

Кредитоспособность клиента (заемщика) - одно из тех новых понятий, которое буквально внесла в нашу жизнь новая экономическая эпоха. Несмотря на это, сегодня, уже можно с уверенностью сказать, что оно заняло в ней свое место крепко и навсегда...

Кредитоспособность заемщика как инструмент оценки кредитного риска

1.1 Понятие и сущность кредитоспособности заемщика

Кредитоспособность клиента коммерческого банка - способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам)...

Кредитоспособность заемщика коммерческого банка и современные методы ее оценки

2.1 Понятие, критерии и способы оценки кредитоспособности заемщика

В условиях рыночной экономики важным источником заемных средств предприятия является банковский кредит. В настоящее время под влиянием законов, регулирующих рыночные отношения, формируется разветвленная сеть как государственных...

Особенности оценки кредитоспособности предприятия с точки зрения банка

1.1 Понятие и сущность кредитоспособности заемщика

В условиях рыночной экономики важным источником заемных средств предприятия является банковский кредит. В настоящее время под влиянием законов, регулирующих рыночные отношения, формируется разветвленная сеть как государственных...

Оценка кредитоспособности заемщика в банке на примере ОАО АКБ "Росбанк"

1.1 Понятие и сущность кредитоспособности заемщика

Особенности развития банковской системы, в частности российской, имеют большое значение для понимания эволюции формирования понятия "кредитоспособность", раскрытия экономического смысла, вкладываемого в данное понятие...

Оценка кредитоспособности заемщика как инструмент управления кредитным риском

1.1 Понятие и сущность кредитоспособности заемщика

Кредитоспособность клиента коммерческого банка - способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам)...

Оценка кредитоспособности заёмщика

1.2.Сущность и значение кредита, понятие и определение кредитоспособности заемщика

Кредит - один из экономических рычагов развития производства. Необходимость кредита обусловлена наличием товарно-денежных отношений и вытекающей из этого постоянной и временной потребностью в денежных средствах, возникающей у производителей...

Оценка платёжеспособности клиентов банка

1.1 Понятие платежеспособности и кредитоспособности заемщика

Понятие «платежеспособность» является одним из наиболее используемых в практике экономических отношений. Оценка платежеспособности оказывает значительное влияние на принятие различных экономических решений...

Формирование кредитного портфеля

1.2 Оценка кредитоспособности заемщика

Оценка кредитоспособности заемщика является одним из методов снижения риска кредитования. Кредитоспособность заемщика представляет собой способность к совершению сделки по предоставлению стоимости на условиях возвратности...

Формы и виды обеспечения возвратности кредита

2.1 Анализ кредитоспособности заемщика

Под кредитоспособностью заемщика понимают способность своевременно и полностью погасить заемное обязательство, оплатить товар или возвратить сумму кредита с процентами...

banki.bobrodobro.ru

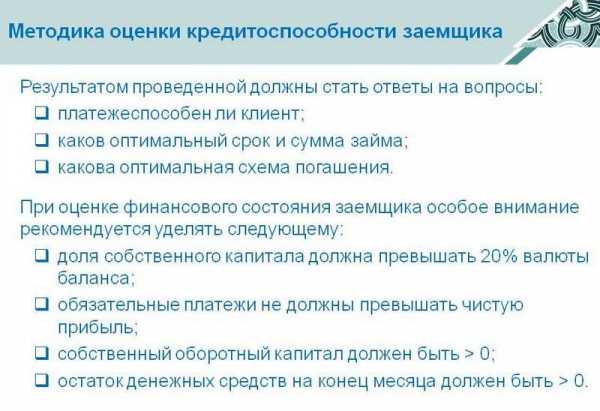

Методы оценки кредитоспособности и финансового состояния заемщика

Кредитоспособность заемщика, в упрощенной формулировке, представляется способностью совершать сделки по кредитам. Существенным элементом бесперебойной работы банка признается правильно выстроенный процесс управления рисками по кредитам, для которого требуется использование комплекса факторов и числовых форм.

Благодаря детальному анализу последних удается сделать вывод о том, каков уровень способности заемщика возвратить кредит. Банки используют разный набор показателей, благодаря которым оценивается работа структуры.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 500-96-41. Это быстро и бесплатно!

Для чего она нужна

Кредитоспособность заемщика – это неоднозначное явление, определяемое разными экономистами по-разному. Одни понимают под этим термином физические возможности выплачивать займ из имеющихся у него доходов.

Другие, зачастую западные кредитные структуры, подходят к определению с более широких позиций, объединяя не только возможности, но и желание выплачивать займ в рамках оговоренного срока.

Анализ кредитоспособности заемщика требуется для принятия верного решения в отношении возможности кредитования и условий (объем денежных средств, временной отрезок, ставка по процентам, график погашения, необходимость залога и т.п.).

Приведенные критерии, после анализа, должны стать гарантией снижения до минимальных цифр уровня рисков, связанных с возможной задержкой или невыплатой займа.

Полезно знать. Оценка кредитоспособности заемщика признается значимым фактором, на базе которого банковская структура принимает решение о выделении того или иного вида кредитного продукта.

Оценка кредитоспособности: как и по каким моделям

Получит ли проситель необходимые ему денежные средства, зависит от ряда факторов, которые берутся во внимание банковскими структурами:

- Возможность обмана.

- Постоянные трансформации рынка капитала.

- Оценка кредитоспособности человека/компании.

Среди основополагающих принципов проведения операции по оценке выделяют критерий разделения прибыли и расходов, причем берут во внимание не только положение дел у заемщика. Оценка рисков клиента, проводимая кредитором, объединяет мероприятия по изучению его реального финансового положения и возможных изменений.

Для наблюдения за денежными операциями банковские структуры организуют мероприятия, носящие название «сопровождение кредита».

Внимание. Принятие решения о займе базируется на рассмотрении всех указанных выше моментов. Неверные выводы или отсутствие внимание к какому-либо критерию могут негативно повлиять на решение или на разработку персональных условий кредитования.

Обычно мероприятия обладают несколькими стадиями:

- первичная оценка, помогающая, в отношении просителя, вывести рейтинг должника;

- выявление возможностей банка к кредитованию по отношению запрашиваемой заемщиком суммы;

- принятие решения;

- при положительном решении разрабатываются персональные условия сделки кредитования.

В отечественной банковской системе принято использование различных моделей выяснения степени доступности погашения кредита. Сегодня популярностью пользуется система, созданная для юридических лиц Ассоциацией российских банков.

Использование данной системы допустимо и в отношении граждан. Способ оценки кредитоспособности предприятия базируется на рассмотрении основополагающих факторах соответствия вероятного платежеспособного клиента требованиям банка:

- солидность, оцениваемая по степени ответственности руководящего звена предприятия и своевременности погашения предыдущих ссуд;

- способность, выявляемая благодаря информации о конкурентоспособности предприятия и продукции;

- доходность – фактор, определяющий степень предпочтительности финансирования тех или иных проектов;

- реальность – критерий, учитывающий степень очевидности успеха запланированного заемщиком;

- обоснованность, базируемая на предоставленных просителем данных и расчетах по необходимой ему сумме;

- возвратность – фактор способности перекрытия заемных средств (недвижимость, материальные ценности), при условии не достижения ожидаемого финансового результата;

- надежное обеспечение ссуды юр. правами клиента.

Все вышеперечисленное представляет рейтинговую оценку кредитоспособности обратившегося. Она помогает определить степень состоятельность клиента к возвращению займа в оговоренный временной период. Не последнее место в такого рода оценке играет статистика, которую требуется собирать в соответствии с обязательной группировкой по характеристикам.

Совершенное несовершенство

Эксперты утверждают, что любая из предлагаемых систем оценки несовершенна. Недостатками признается невозможность проведения анализа кредитоспособности постоянного клиента, факторы риска или нестабильности которого могут проявиться намного позднее момента заключения договора.

Коммерческие банки проводят рассмотрение кредитоспособности предприятия или физического лица благодаря разбору финансовых коэффициентов, отражающих платежеспособность вероятного клиента. Трудности связаны с отсутствием официальных значений, а показатели обладают различиями, зависящими от отрасли.

Осторожно. Официальных стандартов процесса оценки кредитоспособности не существует. Объективность практически невозможна. Для проведения оценки используются системы анализа платежеспособности, учитывающие интересы определенных фин. учреждений.

Для физических лиц

Чтобы физическое лицо имело возможность получить необходимый займ, оно должно пройти оценку способности возврата кредита. Процесс базируется на информации о доходах. Для этого используется скоринговая оценка, изучается история предыдущих кредитований обратившегося.

Методика, учитывающая объем доходов, базируется на изучении непосредственных показателей доходности наряду с показателями степени риска потерять источник заработка.

Методика, учитывающая объем доходов, базируется на изучении непосредственных показателей доходности наряду с показателями степени риска потерять источник заработка.

Доходы изучаются благодаря справкам о заработке или налоговым декларациям. Итоговые показатели корректируются, для чего используются коэффициенты риска, как для самого банка, так и для обязательных выплат.

Кредитная история дает возможность банковским служащим выяснить факт предыдущего кредитования и своевременности выплат.

Скоринг – модель, помогающая, на основании историй кредитования банковских клиентов, выяснить возможность потенциального клиента возвратить займ в срок.

Для юридических лиц

Соврменная практика финансовых организаций не обладает унифицированной системой выяснения уровня платежеспособности юридических структур. Используется огромное разнообразие методик с различными показателями.

Обоснованием указанного явления называются: степень доверия к способам оценки возможности погасить обязательства, субъективная специфика структуры и сложившаяся практика предоставления займов.

Для юр. лиц банки определили несколько основополагающих для оценки моментов:

- анализ финансовый на базе известных показателей;

- качественный анализ (нефинансовый).

Вторая методика базируется на информации, не имеющей количественных показателей (деловая репутация, квалификация управленческого звена, честность, порядочность и т.п.). Исследуется и график расчетов (своевременность) по предыдущим займам. Не остается без внимания критерий экономического окружения (конкурентоспособность продукции, партнеры, стабильность занимаемых позиций и т.п.).

Оценка финансового состояния – итоговый момент всех оценочных мероприятий. Благодаря методике удается выявить коэффициенты ликвидности, доходности, финансовой стабильности.

Анализ позволяет финансовой структуре определить степень кредитоспособности обратившихся. Здесь кредитоспособность зависит от класса вычисленных показателей. Наличие существенных расхождений между фактическими значениями коэффициентов, банки используют рейтинговую систему выбора показателей по критерию важности.

Заключение

Стоит помнить, что качественный анализ базируется на информации, не обладающей количественным выражением. Наряду с платежеспособностью изучаются многочисленные данные разных источников (служба безопасности, базы данных и т.п.).

К оценке рисков стоит подходить комплексно (производственные, управленческие и т.п.). Способ сбора и анализа огромного объема информации зависит от политики банка. В РФ универсального метода пока еще не создали.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 500-96-41Это быстро и бесплатно!

lichnyjcredit.ru