2 ндфл для работодателя: зачем нужна и за какой период

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

Скачать форму 2-НДФЛ

Правила заполнения 2-НДФЛ

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше.

Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Сдавайте отчётность в три клика

Эльба поможет вам работать без бухгалтера. Она подготовит отчёты, посчитает налоги и не потребует от вас специальных знаний.

Она подготовит отчёты, посчитает налоги и не потребует от вас специальных знаний.

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Скачать форму 2-НДФЛ для сотрудников

Работодатели больше не будут выдавать 2-НДФЛ

ФНС отменила справки 2-НДФЛ, такого документа больше не существует. Вместо него работодатель должен выдавать работникам справку о доходах и суммах налога физического лица, а в ИФНС подавать сведения в виде приложения к основной отчетности по НДФЛ.

С 2021 года справку 2-НДФЛ отменили. Начиная с 2021 года сведения о доходах и суммах налога физлица нужно представлять в виде приложения в составе годового расчета 6-НДФЛ. Эксперты Системы Главбух отмечают, что последний раз представить старую форму нужно за 2020 год.

Если сравнить новое приложение и старую форму 2-НДФЛ, то можно выделить несколько отличий:

- больше нет полей с данными о налоговом агенте, эти сведения будут на титульном листе самого 6-НДФЛ;

- вместо поля «Сумма налога, не удержанная налоговым агентом» появился отдельный раздел 4 «Сумма дохода, с которого не удержан налог налоговым агентом и сумма неудержанного налога»;

- в разделе 3, который касается вычетов, появилось несколько полей для сведений об уведомлениях от инспекций;

- в приложении больше нет поля «Отчетный год».

В бухгалтерской программе БухСофт все взносы и НДФЛ начисляются автоматически!

Редакция журнала «Главбух» предупреждает – со следующего года отчитывайтесь по новой форме 6-НДФЛ. Налоговики включили в нее отчет 2-НДФЛ. Доходы сотрудников будете отражать в приложении к новой форме. Смотрите, что меняется.

Из-за коронавируса у компаний в 2020 году появились специфические выплаты сотрудникам. Такие, как оплата президентских нерабочих дней и выплаты при сокращении. Редакция журнала «Главбух» рассказала, как отразить их в справках 2-НДФЛ.

Справка, которую работодатели в 2021 году выдают работникам вместо 2-НДФЛ, получила название «Справка о доходах и суммах налога физического лица». Форму документа ФНС также закрепила в своем приказе 15.10.2020 № ЕД-7-11/753.

Отметим, что новые формы действуют с 1 квартала 2021 года. То есть 30 апреля 2021 года представляйте 6-НДФЛ за первый квартал 2021 года по новой форме. Она уже включает в себя справки о доходах, которые заменят 2-НДФЛ. Включить их нужно только в 6-НДФЛ по итогам года. Поэтому за 2020 год сдавайте 2-НДФЛ и 6-НДФЛ по-старому. А вот справки о доходах за 2021 год заполните уже в приложении № 1 к годовому отчету 6-НДФЛ.

Включить их нужно только в 6-НДФЛ по итогам года. Поэтому за 2020 год сдавайте 2-НДФЛ и 6-НДФЛ по-старому. А вот справки о доходах за 2021 год заполните уже в приложении № 1 к годовому отчету 6-НДФЛ.

Изучите, как изменилась отчетность по НДФЛ и насколько с нового года вырос налог с зарплаты. Для этого пройдите экспресс-курс Высшей школы Главбух «Изменения в НДФЛ и контрольные точки для расчета налога».

После курса вы составите памятку для проверки НДФЛ. А еще подготовите уведомления для сотрудников о вычетах.

Источник: glavbukh.ru

Фото: i.mycdn.me

Получение справки 2 НДФЛ — Государственное учреждение

Как получить справки в территориальных органах

Фонда:

Уважаемые граждане – получатели пособий!

Справки о доходах

(выплаченных пособиях за счет средств Фонда), справки 2-НДФЛ можно получить в

филиале ГУ-РРО ФСС РФ по месту регистрации работодателя. Есть несколько

способов получения справки:

1. Обратиться лично в филиал по месту регистрации работодателя. В случае

Обратиться лично в филиал по месту регистрации работодателя. В случае

невозможности получения справки лично, она направляется письмом.

2. Направить заявление о предоставлении необходимой справки в филиал

по месту регистрации работодателя по почте.

3. Обратиться по месту регистрации работодателя может представитель

застрахованного лица с доверенностью, оформленной в простой письменной

форме, для получения такой справки.

|

СПРАВКА О ДОХОДАХ (ВЫПЛАЧЕННЫХ ПОСОБИЯХ ЗА СЧЕТ СРЕДСТВ

Бланк заявления размещен на сайте ГУ-РРО ФСС РФ

Обращаем Ваше внимание!

Между Министерством труда и социального развития Ростовской области и ГУ –

В соответствии с данным Соглашением необходимые сведения для оказания мер

|

СПРАВКА 2-НДФЛ

Бланк заявления размещен на сайте ГУ-РРО ФСС РФ

Вниманию работодателей!

Предлагаем осуществлять получение справок формы 2-НДФЛ

Представителю организации для получения справок необходимо:

— иметь при себе доверенность и заявление от каждого сотрудника,

— обратиться в филиал ГУ-РРО ФСС РФ по месту регистрации страхователя.

|

|

Если у Вас есть имеется учётная запись на Едином портале

| |

Как получить справку 2 ндфл на работе, если уволился

Работодатели это налоговые агенты могут выдавать по требованию работника справки о полученных доходах и удержанных налоговых суммах, в т.ч. 2 НДФЛ для предоставления таких документов в учреждения по требованию. Данная норма прописана в Налогом кодексе РФ.

Как получить справку 2 ндфл на работе

Такой документ необходим гражданину-налогоплательщику в следующих случаях:

- при оформлении ипотеки или кредита;

- при подаче документов на получение визы;

- при оформлении вычетов;

- при приеме на новое место работы;

- для оформления пособия по безработице.

Поскольку документ готовится на основании данных за отчетный период, то срок годности 2-НДФЛ законодательно не ограничен. Но различные инстанции, которые запрашивают эту бумагу, вправе самостоятельно устанавливать сроки, в течение которых она признается действительной. Связано это с тем, что документ является отражением финансового состояния гражданина. А при обращении в некоторые организации следует предоставлять самые свежие сведения.

Однако никаких положений относительно обязательного характера выдачи работодателем справок о доходах в законодательном документе нет, а, соответственно, отказ в выдаче такой справки не будет считаться нарушением закона. Что же получается? Теоретически взять справку о доходах можно, однако на практике возможны «трения» с работодателем на правовой основе?

Аргументированное объяснение по этому поводу предоставило Министерство финансов страны:

в соответствии с законодательными нормами и требованиями действующего Налогового кодекса работодатель имеет право не выдавать работнику справку формы 2-НДФЛ.

Как получить у работодателя

Для получения выписки работнику необходимо обратиться к работодателю с соответствующим заявлением, составленным в произвольной форме. В нем указываются необходимые реквизиты сотрудника и налогового агента. Тем, кто интересуется, сколько готовится справка 2-НДФЛ, отвечаем: работодатель обязан выдать ее в течение трех дней. Если он нарушает эту норму, рекомендуется отправить заявление ценным письмом с описью содержимого и уведомлением о получении. Если в течение трех дней с момента получения письма работодатель так и не выдал документ, работник вправе обратиться с жалобой в трудовую инспекцию. Обратите внимание, что получают эту бумагу не только официально трудоустроенные граждане, но и те, кто уволился не более чем три года назад.

Как получить справку 2 НДФЛ по принуждению

Что делать в случае отказа работодателя выдавать справку НДФЛ, в данной ситуации защита прав и интересов работника «кроется» в ином нормативно-правовом документе – Трудовом кодексе. В соответствии с содержательной стороной данного кодекса, а именно статья №62 «Выдача документов, связанных с работой», работодатель обязан выдать по требованию работника документы (справки), касающееся трудовой деятельности гражданина на предприятии (организации).

В соответствии с содержательной стороной данного кодекса, а именно статья №62 «Выдача документов, связанных с работой», работодатель обязан выдать по требованию работника документы (справки), касающееся трудовой деятельности гражданина на предприятии (организации).

К таким документам относятся, например,

- справки о заработной плате,

- о периоде работы и так далее.

При чем, в статье ТК РФ указывается, что подготовить и выдать эти документы необходимо в течение трех рабочих дней с момента официального запроса работника.

Напишите заявление на имя работодателя с просьбой предоставить справку, вручите заявление под роспись уполномоченному лицу или пошлите по почте.

Таким образом, привлечь к ответственности работодателя за невыдачу справки формы 2-НДФЛ можно, ссылаясь на нормы трудового законодательства.

Когда подавать в налоговую службу

Налоговые агенты ежегодно предоставляют этот документ не только сотруднику, но и в ФНС. Ответ на вопрос, сколько действительна справка 2-НДФЛ при обращении в налоговую, находится в действующем Налоговом кодексе РФ. Каждый налоговый агент подает ее до 1 марта года, следующего за отчетным периодом (начиная с 2020 года срок перенесен с 1 апреля).

Ответ на вопрос, сколько действительна справка 2-НДФЛ при обращении в налоговую, находится в действующем Налоговом кодексе РФ. Каждый налоговый агент подает ее до 1 марта года, следующего за отчетным периодом (начиная с 2020 года срок перенесен с 1 апреля).

Сколько действует при подаче в кредитные организации

Все зависит от требований конкретной кредитной организации. Большинству из них необходим документ, выданный работодателем не позднее чем за один месяц до даты предъявления, но некоторые банки согласны и на более раннюю дату. При оформлении кредита или ипотеки необходимо уточнить у работников организации, что понадобится в конкретном случае. Обратите внимание: иногда срок действия справки 2-НДФЛ для ипотеки и для кредита в одном и том же банке различается.

Сколько действует при оформлении пособия по безработице

Справка необходима для оформления пособия по безработице — для исчисления размера выплат в зависимости от заработной платы работника. Бумага действует 1 год. Если человек потерял работу более года назад и после этого не трудоустроился официально, размер пособия для него определяется без учета заработной платы. В таком случае пособие составляет один МРОТ в месяц.

Если человек потерял работу более года назад и после этого не трудоустроился официально, размер пособия для него определяется без учета заработной платы. В таком случае пособие составляет один МРОТ в месяц.

Сколько действует при оформлении визы

При обращении в представительства иностранных государств для получения визы требуется предоставить доказательство соответствующего уровня дохода. Зачастую консульства и посольства требуют сведения о доходах на фирменном бланке компании. Но для получения визы некоторых государств необходимо выяснить, сколько действует справка 2-НДФЛ для визы, и оформить ее. Поскольку установленного законом срока действия этого документа нет, то существует общее правило: оно гласит, что срок действия справки 2-НДФЛ для визы составляет 30 дней. Следовательно, ее рекомендуется брать не ранее чем за месяц до обращения в иностранное представительство.

Поделиться с друзьями

Подпишитесь в соц сетях

Публикуем ссылку на статью, как только она выходит. Отдельно даём знать о важных изменениях в законах.

Отдельно даём знать о важных изменениях в законах.

Важно знать!

Поэтому, для вас работают бесплатные эксперты-консультанты!

Расскажите о вашей проблеме, и мы поможем ее решить! Задайте вопрос прямо сейчас!

Анонимно

Профессионально

Задать вопрос юристу бесплатно

Задавайте вопрос

удобным для Вас способом

Ответим на вопрос в соц. сетях

Ответим на вопрос в мессенджерах

Ссылки по теме:

Как приостановить работу, если зарплату за…

Как приостановить работу, если зарплату задерживают, что нужно делать, если работодатель задерживает зарплату и как грамотно написать претензию о задержке заработной платы. ☎ 8 495 532 54 57 Подробнее . …

…

Порядок выдачи справки 2-НДФЛ работнику

В Налоговом и Трудовом кодексах Российской Федерации прописан порядок выдачи справки 2-НДФЛ работнику. Этот документ содержит информацию об уровне заработной платы сотрудника, вычетах и удержаниях. Справка может понадобиться в различных случаях: от оформления кредита до получения визы, при этом сотрудник не обязан сообщать причину оформления справки.

Заявление

2-НДФЛ выдается налоговым агентом (работодателем или государством) физическому лицу (сотруднику). При этом работодатель может и не быть юридическим лицом, но все равно обязан выдать работнику требуемую справку, которая будет иметь юридическое значение, равноценное справке, выданной юридическим лицом. Подробное описание налоговых агентов составлено в ст. 230 НК РФ.

Основание для выдачи – заявление сотрудника. Образец его не установлен, форма может быть произвольной, в некоторых случаях достаточно и устного заявления.

В письменном варианте сотрудник указывает верную информацию о себе и период, за который нужна справка, в годах.

Когда сотрудник может получить справку?

Для отчетности в ИФНС документы готовятся в течение отчетного календарного года на всех сотрудников, которые получали заработную плату, и сдаются в конце апреля года, следующего за отчетным. Сотрудник же (физическое лицо) может потребовать справку о доходах практически в любое время и неограниченное количество раз в течение работы в организации.

Работодатель (налоговый агент) не имеет права отказать в оформлении документа, если срок, за который требуется справка, не превышает четырех лет, поскольку информация в налоговом органе сохраняется за четыре года. Выдать работнику справку 2-НДФЛ за больший срок проблематично.

Сам документ готовится в течение трех дней после получения заявления, при необходимости справка может быть выдана в нескольких экземплярах, имеющих равную юридическую силу (ст. 62 ТК РФ). Справка по форме 2-НДФЛ также выдается сотруднику при увольнении, в соответствии со ст. 84.1 ТК РФ.

Справка по форме 2-НДФЛ также выдается сотруднику при увольнении, в соответствии со ст. 84.1 ТК РФ.

Особые случаи

Военнослужащие получают справку 2-НДФЛ в Едином расчетном центре Министерства обороны РФ, поскольку в этом случае работодатель – государство. Это возможно, поскольку контракт о военной службе технически заключается между военнослужащим и государством.

Если сотрудник в течение отчетного периода получал заработную плату в нескольких подразделениях одной и той же компании, то образец справки отличается, форма заполняется согласно рекомендациям, данным в письме Министерства финансов РФ № 03-02-08/28888.

Если сотрудник уже не работает

Порядок предоставления справки бывшему сотруднику следующий. Если предприятие не ликвидировано и с момента увольнения прошло меньше четырех лет, то сотрудник может обратиться с письменным заявлением в свободной форме. Если ликвидированного предприятия больше не существует в реестрах, то есть несколько способов все-таки оформить и выдать нужный документ.

В первом случае новый налоговый агент (работодатель) запрашивает информацию в местных отделениях ПФР и ИФНС. В запросе обязательно должны быть указаны причины, по которым справка необходима. Есть также возможность физическому лицу (сотруднику) самому просмотреть информацию об НДФЛ в «Личном кабинете» на официальном сайте ФНС России. Эта возможность реализована с 2014 года, функционал сайта постоянно совершенствуется и становится все более удобным для пользования. Решение вопросов онлайн позволяет в некоторых случаях экономить время.

Зачем нужна 2-НДФЛ

Справка 2-НДФЛ подтверждает доходы официально нанятого работника и удержанный с них налог НДФЛ. Работодатель составляет ее каждый год, в течение которого сотрудник получал доход. Он отправляет справку в налоговую инспекцию до 1 апреля. Например, форму 2-НДФЛ за 2020 год работодатель предоставляет до 1 апреля 2021 года. В статье мы расскажем, в каких случаях может понадобиться такая справка, и как ее получить.

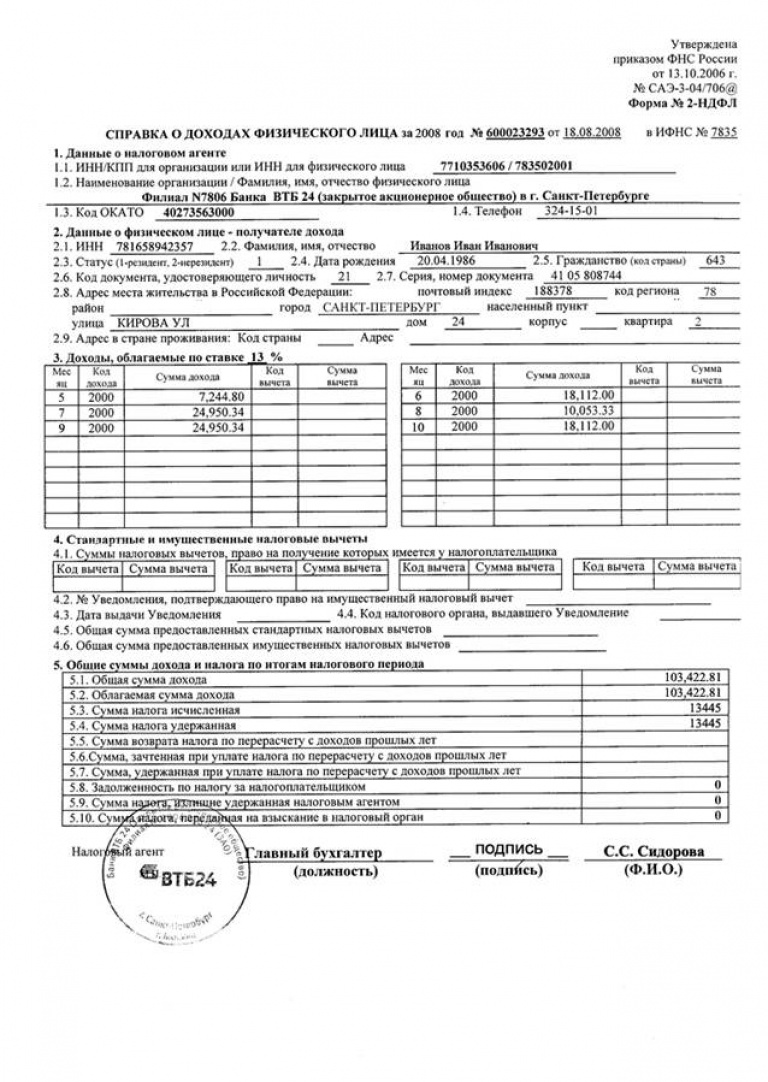

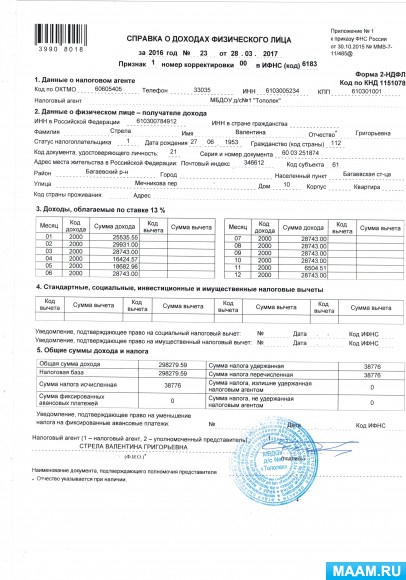

Как выглядит 2-НДФЛ

Форма состоит из заголовка и 5 разделов. В заголовке справки пишут год, за который формируют отчет в налоговую инспекцию. В теле документа указывают:

- название и реквизиты компании;

- ФИО работника;

- ежемесячный доход, на который начисляется налог в размере 13%;

- коды налоговых вычетов;

- доход за год, вычеты и налоги.

Руководитель компании подписывает справку и ставит на нее печать. Стандартный бланк справки выглядит так.

Зачем нужна форма 2-НДФЛ

Оформить кредит. Если человек решит взять кредит или ипотеку, в 9 из 10 случаев банк попросит у него такую справку. Она официально подтвердит платежеспособность клиента и станет основанием для выдачи займа.

Доказать доход в суде. Справка имеет юридическую силу. Ее прикрепят к материалам дела и изучат наряду с другими документами при рассмотрении дела.

Получить пособия. Если официальный доход человека низкий, и он может доказать это формой 2-НДФЛ, государство может выдать ему социальные пособия.

Получить визу. Иностранные консульства запрашивают справку о доходах у желающих выехать за рубеж. Например, если человек попадет в больницу в другой стране, консульство хочет быть уверенным, что он оплатит лечение из собственных средств и не станет обузой для государства.

Подтвердить вид на жительство в России или получить гражданство РФ. Миграционная служба просит обладателей ВНЖ ежегодно предоставлять справку по форме 2-НДФЛ, на основании которой продляет статус или аннулирует его, если иностранный гражданин не подтвердил доход.

Узнать больше: Стоит ли брать кредит в 2021 году

Где взять справку о доходах

У работодателя. Для этого работник составляет заявление, где указывает период, за который хочет получить справку, ставит дату составления и подписывает документ. На основании заявления и ст. 62 ТК РФ в течение трех дней ему выдадут справку. Ее выдадут обязательно: отказывать в оформлении 2-НДФЛ незаконно.

В личном кабинете налогоплательщика. Нужно авторизоваться, пройти в раздел «Мои налоги» —> «Сведения о доходах». Появится история справок. В ней выбирают год и работодателя и нажимают по ссылке «Справка по форме 2-НДФЛ с подписью». Сайт сгенерирует и сохранит на ваш компьютер архив со справками формата XML, p7s и PDF. На всех файлах будет проставлена электронная подпись.

Особенности оформления формы 2-НДФЛ для банков

Для одобрения кредита или ипотеки банки просят заемщиков принести справку о доходах за ближайшие полгода или за фактически отработанное в компании время, начиная с 3 месяцев. В личном кабинете налогоплательщика можно самостоятельно скачать 2-НДФЛ за предыдущий год с датой, поставленной налоговым агентом в день подачи в ФНС. Срок ее действия официально не ограничен, но 9 из 10 банков попросят показать документ, оформленный в течение ближайших 30 дней. Поэтому справка из кабинета налогоплательщика для получения кредита не годится: нужно обратиться за ней к работодателю.

Узнать больше: Рейтинг зарплат россиян по регионам

Можно ли получить 2-НДФЛ, если не работать официально

Это зависит от того, трудоустраивался ли человек официально раньше. Если в данный момент у него нет работы или он трудится неофициально, но в предыдущих компаниях был оформлен по трудовому договору, то можно запросить справку по прежним местам работы или скачать ее в личном кабинете налогоплательщика. Банкам «старая» справка не подойдет, но соцфонд или иностранное консульство может устроить.

Если компания, в которой работник когда-то трудился, ликвидирована, можно запросить 2-НДФЛ в пенсионном фонде или в налоговой инспекции по почте.

Если человек никогда не работал официально, оформить справку о доходах не получится.

Может ли ИП получить справку о доходах

Индивидуальный предприниматель сам принимает себя на работу, нигде не трудоустраивается и сдает отчетность в другой форме. Поэтому взять справку 2-НДФЛ ему негде. ИП может получить ее, если по совместительству официально устроится работать в компанию или подтвердить доходы другим документом. Например, налоговой декларацией.

Узнать больше: Какие банки выдают кредиты малому бизнесу

новая форма, бланк, образец заполнения

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

До 2021 года этот документ назывался 2-НДФЛ, и, кроме выдачи на руки работникам, налоговые агенты ежегодно оформляли его и сдавали в ИФНС на всех сотрудников организации. Теперь ситуация изменилась. Отдельной 2-НДФЛ больше не существует, для отчетности ее включили в состав расчета 6-НДФЛ, приказом ФНС № ЕД-7-11/753@ от 15.10.2020 утверждена для выдачи на руки налогоплательщикам новая форма справки 2-НДФЛ в 2021 году, она носит название «Справка о доходах и суммах налога физического лица». Но функционал документа, его назначение и требования к его выдаче не изменились.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ, работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2021 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ за 2020 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Отдельная отчетность 2-НДФЛ в 2021 году для налоговых агентов не предусмотрена.

Как заполняется этот отчет, подробно рассказано в статье «Как заполнить форму 6-НДФЛ за 1 квартал 2021 года. Полное руководство».

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2021 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

Генеральному директору ООО «PPT.RU» Петрову П.П. от экспедитора Савельева М.Л. Заявление Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г. 28.04.2021 Савельев |

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Некоторые коды доходов приведены в таблице ниже. Разберемся, какие изменения в 2-НДФЛ в 2021 году произошли в этой сфере. Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

Вид дохода | Код |

|---|---|

| Заработная плата | 2000 |

| Пособие по временной нетрудоспособности (по больничному) | 2300 |

| Выплаты отпускных при оформлении ежегодного оплачиваемого отпуска | 2012 |

Сумма компенсации за неиспользованный отпуск | 2013 |

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях | 2014 |

| Премия | 2002 |

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992 | 2301 |

Сумма списанного безнадежного долга | 2611 |

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях | 3023 |

Подробнее о кодировке доходов: «Как отразить больничный в справке 2-НДФЛ».

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015.

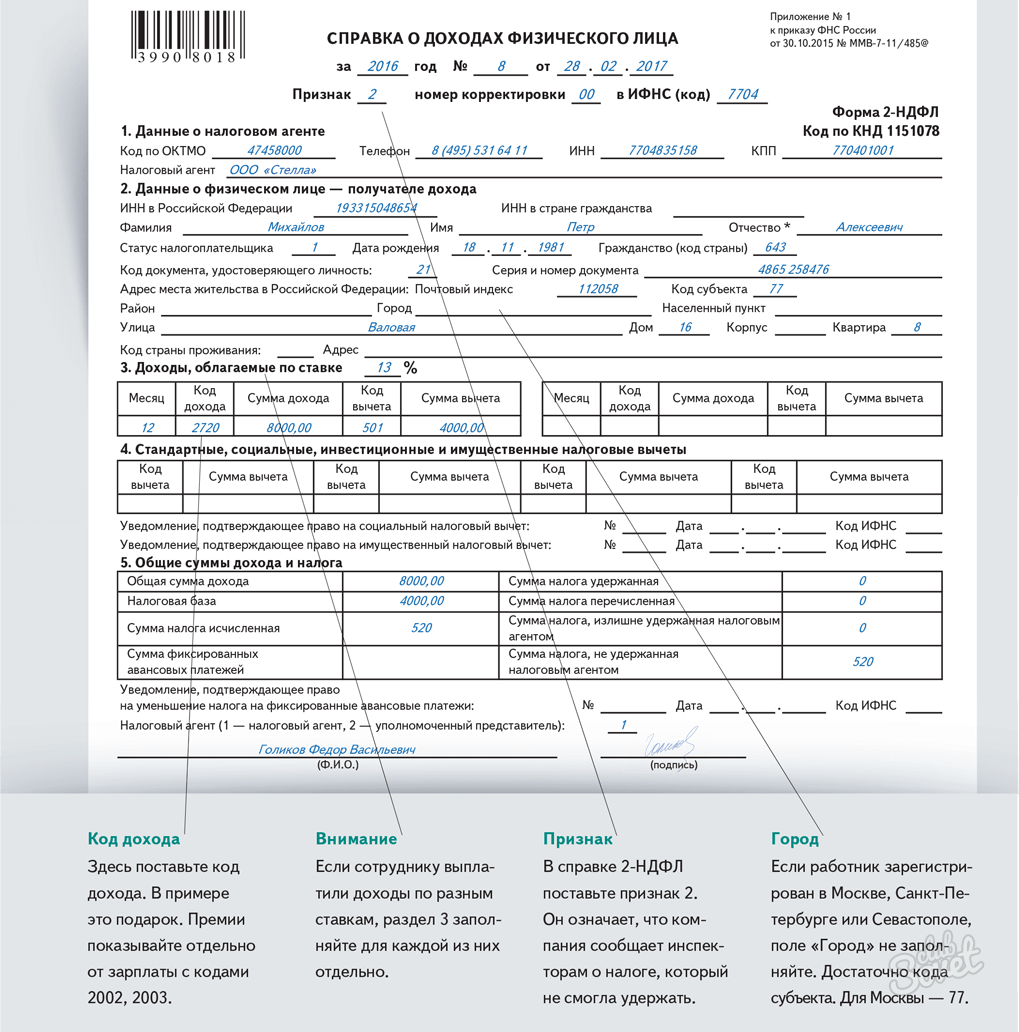

Как выглядит форма 2-НДФЛ в 2021 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2021 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2021 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если справка 2-НДФЛ в 2021 году содержит ошибку, налоговый агент оформляет уточненную форму. В ее поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления ставят текущую. В поле «Номер корректировки» надо указать код 01 или 02 и т. д. (в зависимости от того, какая по счету корректировка). Если необходимо сдать полностью аннулирующую справку, используется код 99. Аналогичный порядок действует при указании ошибочных данных налогоплательщика (например, ИНН), об этом сказано в письме УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@.

Если в справке за 2021 год допущена ошибка, сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, подавать в составе корректировки справки по налогоплательщикам не требуется.

Вам в помощь образцы, бланки для скачивания

Правовые документы

Тема № 756 Налоги на трудоустройство домашних работников

К домашним работникам относятся домработницы, горничные, няни, садовники и другие лица, которые работают в вашем частном доме или рядом с ним в качестве ваших сотрудников. Ремонтники, сантехники, подрядчики и другие деловые люди, которые предоставляют свои услуги в качестве независимых подрядчиков, не являются вашими сотрудниками. Домашние работники станут вашими сотрудниками, если вы можете контролировать не только их работу, но и то, как они ее делают.

Налоги на социальное обеспечение и медицинское обслуживание (Федеральный закон о страховых взносах — FICA)

Налоги на социальное обеспечение и медицинское обслуживание, также обычно называемые налогом FICA, применяются как к работникам, так и к работодателям, каждый из которых платит 7.65 процентов заработной платы. Работодатель обычно должен удерживать долю налога FICA работника из заработной платы. Если вы выплачиваете денежную заработную плату в размере 2300 долларов США или более в 2021 году (этот порог может меняться из года в год) любому одному домашнему работнику, вы, как правило, должны удерживать 6,2% налогов на социальное обеспечение и 1,45% налогов на Medicare (всего 7,65%). из всей денежной заработной платы, которую вы платите этому сотруднику, за исключением случаев, когда вы предпочитаете оплачивать долю вашего сотрудника в налогах на социальное обеспечение и Medicare из собственных средств. Вы также должны заплатить свою долю налогов на социальное обеспечение и Medicare, которая также составляет 7.65% денежной заработной платы (денежная заработная плата включает заработную плату, выплачиваемую вами чеком, денежным переводом и т. Д.). Обратитесь к разделу Отсрочка уплаты депозитов и платежей по налогу на трудоустройство до 31 декабря 2020 г. для получения информации об отсрочке депозита по налогу на трудоустройство и выплате доли работодателя в налогах на социальное обеспечение. См. Уведомление 2020-65 PDF и Уведомление 2021-11 PDF для получения информации, позволяющей работодателям отложить удержание и уплату доли налога на социальное обеспечение определенных сотрудников.

Вы можете найти указанные суммы в долларах и проценты в теме «Нужно ли платить налоги на занятость?» в Публикации 926 «Налоговый справочник домашних хозяйств».Уплатите сумму, которую вы удерживаете, в IRS с дополнительными 7,65% на вашу долю налогов. Если вы платите долю вашего сотрудника в налогах на социальное обеспечение и Medicare из собственных средств, суммы, которые вы платите своему сотруднику, засчитываются в качестве заработной платы для целей налога на прибыль сотрудников. Однако не засчитывайте их как заработную плату социального обеспечения и Medicare или как заработную плату по федеральному налогу на безработицу.

Не удерживайте и не платите налоги на социальное обеспечение и медицинскую помощь из заработной платы, которую вы платите по адресу:

- Ваша супруга,

- Ваш ребенок младше 21 года,

- Ваш родитель, если не выполнено исключение, или

- Работник младше 18 лет в любое время в течение года, за исключением случаев, когда выполнение работы по дому является основным занятием работника.Если сотрудник является студентом, выполнение работы по дому не считается его или ее основным занятием.

См. Публикацию 926 PDF для получения дополнительной информации об этих исключениях.

Дополнительный налог на Medicare

Дополнительный налог в рамках программы Medicare применяется к заработной плате физического лица в рамках программы Medicare, превышающей пороговую сумму на основании статуса налогоплательщика. Работодатели несут ответственность за удержание 0,9% дополнительного налога по программе Medicare с заработной платы физического лица, превышающей 200 000 долларов в течение календарного года, независимо от статуса регистрации.Работодатель должен начать удерживать дополнительный налог в рамках программы Medicare в период выплаты заработной платы, в течение которой он выплачивает заработную плату, превышающую 200 000 долларов США, и продолжать удерживать ее в каждом периоде выплаты заработной платы до конца календарного года. Дополнительный налог на медицинское обслуживание не может быть сопоставлен с работодателем. Для получения дополнительной информации см. Инструкции к форме 8959 и вопросы и ответы по дополнительному налогу на Medicare.

Удержание федерального подоходного налога

Вы не обязаны удерживать федеральный подоходный налог из заработной платы, которую вы платите домашнему работнику.Однако, если ваш сотрудник просит вас удержать федеральный подоходный налог, и вы соглашаетесь, вам потребуется заполненная форма W-4, Свидетельство об удержании налога сотрудника от вашего сотрудника. Таблицы удержания налогов, которые обновляются каждый год, см. В Публикации 15-T «Методы удержания федерального подоходного налога».

Форма W-2, Отчет о заработной плате и налогах

Если вы должны удерживать и уплачивать налоги на социальное обеспечение и Medicare, или если вы удерживаете федеральный подоходный налог, вам необходимо заполнить форму W-2 «Отчет о заработной плате и налогах» для каждого сотрудника.Вам также понадобится форма W-3 «Пересылка декларации о заработной плате и налоге». См. «Какие формы нужно подавать?» в Публикации 926 для получения информации о том, когда и где предоставлять и хранить эти формы. Для заполнения формы W-2 вам понадобится идентификационный номер работодателя (EIN) и номера социального страхования ваших сотрудников. Если у вас еще нет EIN, вы можете подать заявку на его получение с помощью онлайн-приложения EIN. Эта услуга доступна с понедельника по пятницу с 7:00 до 22:00. По восточному времени. Вы также можете подать заявление на получение EIN, отправив по почте или факсу заполненную форму SS-4 «Заявление на получение идентификационного номера работодателя». Международные заявители могут подать заявку по телефону 267-941-1099 (не бесплатный номер) с понедельника по пятницу с 7:00 до 22:00. Восточное время для получения EIN. См. Идентификационные номера работодателей, Тема № 752 и Тема № 755 для получения дополнительной информации.

Федеральный закон о налоге на безработицу (FUTA)

Если вы выплачивали денежную заработную плату домашним работникам на общую сумму более 1000 долларов США в любом календарном квартале в течение календарного года или предыдущего года, вы, как правило, должны уплатить федеральный налог по безработице (FUTA) с первых 7000 долларов денежной заработной платы, которые вы платите каждому сотруднику домашнего хозяйства. .Однако не учитывайте заработную плату, выплаченную вашему супругу, ребенку младше 21 года или родителю. Кроме того, не считайте суммы, которые вы платите этим лицам, заработной платой, облагаемой налогом FUTA. Как правило, вы можете взять кредит в счет вашего налогового обязательства FUTA для сумм, уплаченных вами в государственную кассу по безработице. Если вы выплачиваете заработную плату, которая регулируется законами о пособиях по безработице штата с пониженным кредитом , ваш налоговый кредит FUTA может быть уменьшен на . Штат, который не выплатил деньги, взятые в долг у федерального правительства для выплаты пособий по безработице, является «штатом с сокращенным кредитом».Дополнительную информацию см. В Инструкциях по Приложению H (Форма 1040) или к сокращению кредита FUTA. Информацию о конкретных суммах в долларах и неучтенной заработной плате см. В разделе «Нужно ли платить налоги на трудоустройство?» В публикации 926 PDF.

Приложение H (Форма 1040), Налоги на домашнюю занятость

Если вы выплачиваете заработную плату, облагаемую налогом FICA, налогом FUTA, или если вы удерживаете федеральный подоходный налог из заработной платы вашего сотрудника, вам необходимо подать Приложение H (Форма 1040), Налоги на домашнюю занятость.Приложите Приложение H к своей индивидуальной налоговой декларации, форме 1040, индивидуальной налоговой декларации США, форме 1040-SR, налоговой декларации США для пожилых людей, форме 1040-NR, налоговой декларации нерезидентов США, форме 1040-SS, индивидуальной налоговой декларации США. Налоговая декларация по трудоустройству (включая дополнительный налоговый кредит на ребенка для добросовестных резидентов Пуэрто-Рико) или форма 1041, налоговая декларация США для имущества и трастов. Если от вас не требуется подавать декларацию, вы все равно должны подать Приложение H, чтобы сообщить о налогах на домашнюю занятость.Однако индивидуальный предприниматель, который должен подавать Форму 940, Годовую федеральную налоговую декларацию работодателя (FUTA) и Форму 941, КВАРТАЛЬНУЮ федеральную налоговую декларацию работодателя, или Форму 944, ЕЖЕГОДНУЮ федеральную налоговую декларацию работодателя для сотрудников предприятия, или Форму 943, Работодатель Ежегодная федеральная налоговая декларация для сельскохозяйственных работников, для сельскохозяйственных работников, может сообщать налоговую информацию о домашних работниках в этих формах вместо из Таблицы H. уплатить причитающиеся налоги к сроку, установленному в форме, и при необходимости внести депозиты федерального налога.Дополнительная информация доступна в Инструкции к Приложению H (Форма 1040) PDF.

Расчетные налоговые платежи

Если вы подадите Таблицу H (Форма 1040) PDF, вы можете избежать уплаты налогов вместе с вашей декларацией, если вы заплатите достаточно налогов до подачи декларации, чтобы покрыть как налог на заработную плату для вашего домашнего работника, так и ваш подоходный налог. Если вы работаете, вы можете попросить своего работодателя удержать дополнительный федеральный подоходный налог из вашей заработной платы в течение года. Вы также можете произвести расчетные налоговые платежи в IRS в течение года, используя форму 1040-ES «Расчетный налог для физических лиц».

Возможно, вам придется заплатить предполагаемый штраф за недоплату налога, если вы не платите налоги на заработную плату в течение года. См. Тему № 306.

Дополнительная информация

Для получения дополнительной информации см. Публикацию 926, Налоговое руководство для домашних хозяйств.

Чем налоги на заработную плату отличаются от подоходного налога с физических лиц?

Удержание налогов происходит на территории работодателя. Налоги на занятость можно разделить на налоги на заработную плату и подоходный налог.Большинство людей используют эти термины как синонимы. Но когда вы слышите об отсрочке налога на заработную плату, вы, вероятно, захотите узнать точную разницу между налогом на заработную плату и подоходным налогом.

Краткий обзор налога на прибыль и налога на заработную плату

Налог на заработную плату и подоходный налог — это технически отдельные группы, но вы должны знать и то, и другое, чтобы удерживать налоги на занятость.

Существует ряд причин, по которым важно понимать разницу между двумя группами. Возможно, вам понадобится узнать разницу, чтобы:

- Понять, что означает отсрочка налога на заработную плату

- Знайте, какой налог удерживать из дополнительных льгот (например,г., воспитательная помощь)

- Заполните формы расчета заработной платы IRS

- Узнайте, как государство использует средства

Итак, чем налоги на заработную плату отличаются от подоходных налогов?

Налог на заработную плату состоит из налогов на социальное обеспечение и медицинское обслуживание, также известных как налог Федерального закона о страховых взносах (FICA). Налог FICA — это налог между работодателями и работниками, то есть вы и ваши сотрудники вносите в него свой вклад. Налог на заработную плату — это процент от заработной платы работника.

Подоходный налог состоит из федерального, государственного и местного подоходного налога. Если не освобождены от налога, каждый сотрудник платит федеральный подоходный налог. В большинстве штатов есть дополнительный подоходный налог штата. В некоторых населенных пунктах также действует местный подоходный налог. Суммы подоходного налога зависят от ряда факторов, таких как форма W-4 сотрудника и его статус регистрации.

Разница между налогом на заработную плату и подоходным налогом также зависит от того, на что идет налог. В то время как подоходный налог поступает в фонд государственного управления, налоги с заработной платы направляются в фонды социального обеспечения и медицинской помощи.

Теперь давайте посмотрим, где похожи налоги на заработную плату и подоходный налог. Для начала вы должны удержать и то, и другое из заработной платы сотрудника, прежде чем вы сможете выплатить ему заработную плату на дом. И после удержания обоих налогов вы должны внести их и сообщить в IRS. Ваш график депонирования одинаков как для налога на заработную плату, так и для налога на прибыль. Вы также указываете оба налога в одной и той же форме (форма 941 или форма 944). Но федеральный подоходный налог и налог на заработную плату имеют отдельные строки в форме отчетности.

Более глубокий взгляд на налог на заработную плату и налог на заработную плату.налог на прибыль

Прочитав основные различия между двумя налогами, у вас могут возникнуть новые вопросы. Читайте дальше, чтобы узнать, что такое налог на заработную плату и налог на прибыль.

Что такое налог на заработную плату?

В налоге на заработную плату используется фиксированная ставка налога, то есть это процент, который вы удерживаете из заработной платы сотрудников. Удерживайте из заработной платы 7,65% валовой заработной платы каждого сотрудника. И внесите соответствующие 7,65%.

Итак, если сотрудник зарабатывает 500 долларов на зарплату, вы должны удержать 38,25 доллара (500 долларов X.0765) от их зарплаты. Вам также необходимо внести 38,25 доллара в счет работодателя.

Давайте разберем процент по социальному обеспечению и медицинской помощи.

Налог на социальное обеспечение составляет 6,2%. Существует базовый предел заработной платы социального обеспечения, поэтому вам нужно удерживать только до определенной суммы.

Налог на Medicare составляет 1,45%. В отличие от налога на социальное обеспечение, в программе Medicare нет предела базовой заработной платы. Вместо этого существует дополнительный налог на Medicare. После того, как сотрудник заработает больше дополнительного налогового порога Medicare, удерживайте дополнительный 0.9% от их заработной платы. Это означает, что вы удержите 2,35% для Medicare с дополнительным налогом (0,9% + 1,45%). Однако вы вносите только 1,45%.

Вы, наверное, задаетесь вопросом — какова цель налогов на фонд заработной платы? Опять же, налоги на заработную плату финансируют программы социального обеспечения и медицинской помощи. Это включает пенсию, инвалидность, медицинское обслуживание, уход в хосписе и пособия по случаю потери кормильца.

Что такое подоходный налог?

Подоходный налог относится к федеральным налогам, налогам штата и местным налогам на прибыль.В отличие от налога на заработную плату, федеральный подоходный налог не является единой фиксированной ставкой. Вместо этого используется прогрессивная ставка налога.

Федеральный подоходный налог зависит от информации в форме W-4 вашего сотрудника (например, статуса подачи, иждивенцев и дополнительных требований об удержании). Когда вы нанимаете сотрудника, ему необходимо заполнить форму W-4 «Свидетельство сотрудника об удержании налогов». Заработная плата сотрудника и частота выплат также влияют на размер их федерального подоходного налога.

Чтобы определить размер удержания федерального подоходного налога, используйте Публикацию 15 IRS.Существует два метода таблицы удержания налогов — процентный и размер заработной платы. Используйте информацию в форме W-4 сотрудника, а также его недельную заработную плату и периодичность, чтобы рассчитать размер вычета по федеральному подоходному налогу.

Государственный подоходный налог действует аналогично федеральному подоходному налогу. Если существует подоходный налог штата, вы предоставите своему сотруднику форму удержания подоходного налога штата. Государственный подоходный налог может быть фиксированной или прогрессивной ставкой.

Местные органы власти могут назначать фиксированную ставку, сумму в долларах или прогрессивную ставку.Проконсультируйтесь по месту жительства для получения дополнительной информации о местных налогах на прибыль.

Подоходный налог финансирует государственные услуги, такие как оборона, образование и транспорт.

О чем следует помнить

Опять же, вам необходимо удерживать налог на заработную плату и подоходный налог из зарплаты ваших сотрудников.

Расчет заработной платы вручную — это вариант для вычета налогов на заработную плату и подоходного налога, но это может занять много времени и привести к ошибкам. Различие между фондом заработной платы и подоходным налогом становится еще более важным, когда речь идет о дополнительных льготах и налогообложении.Некоторые виды дополнительных льгот освобождены от федерального подоходного налога, но не от налога на заработную плату.

Если вам нужна помощь в вычислении того, сколько налогов удерживать из заработной платы сотрудника (и когда удерживать), рассмотрите возможность использования программного обеспечения для расчета заработной платы.

И последнее, но не менее важное … Если вы приехали сюда, потому что хотите знать, что требует от вас новая отсрочка налога на заработную плату в соответствии с указом президента, вот краткий ответ. Отсрочка по налогу на заработную плату на 2020 год применяется только к части налога на заработную плату, относящейся к социальному обеспечению. Итак, если вы отложили сбор налога на социальное обеспечение, вам следовало бы продолжить удержание Medicare и подоходного налога.

Итак, в следующий раз, когда вас спросят: Налог на заработную плату — это то же самое, что и подоходный налог? , вы можете поразить их ключевыми различиями между ними.

Облегчите себе расчет заработной платы. Онлайн-система расчета заработной платы Patriot рассчитывает налоги на заработную плату сотрудников. Кроме того, наша опция расчета заработной платы с полным комплексом услуг будет вносить депозиты и подавать налоги за вас. Попробуйте либо бесплатно сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 6 сентября 2017 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

START-UP NY информация работодателя

Распределенных новых рабочих мест

Когда предприятие принимается в программу START-UP NY, Empire State Development (ESD) выделяет максимальное количество чистых новых рабочих мест для бизнеса, который имеет право на исключение из подоходного налога с населения штата Нью-Йорк.

- Только чистые новые рабочие места, включенные в ассигнования от ESD, будут иметь право на это пособие.

- Чистое новое рабочее место, созданное сверх ассигнований от ESD, не будет иметь права на это пособие.

- Пособие должно быть предоставлено правомочным сотрудникам в соответствии с датами их приема на работу.

Сотрудник, нанятый для работы на новой чистой работе, не включенной в отчисления от ESD, не имеет права на исключительное пособие по заработной плате. 1

Льготный период исключения из заработной платыИсключение из заработной платы разрешается в течение утвержденного периода выплаты пособий (десять лет подряд после того, как предприятие расположено в безналоговой зоне Нью-Йорка). Соответствующие критериям сотрудники, нанятые после первого года работы в безналоговой зоне штата Нью-Йорк, не будут получать льготы по исключению заработной платы в течение десяти лет. |

Исключение из заработной платы

Вся или часть заработной платы, выплачиваемой правомочному сотруднику утвержденным бизнесом (заработная плата START-UP NY), может быть освобождена от подоходного налога в Нью-Йорке. Исключение распространяется на:

- Налог на доходы физических лиц штата Нью-Йорк,

- Подоходный налог с жителей г. Нью-Йорка,

- — надбавка к подоходному налогу с резидентов Йонкерс и

- Налог на прибыль нерезидентов г. Йонкерс.

Соответствующие критериям сотрудники должны заявить об этой налоговой льготе в своих налоговых декларациях штата Нью-Йорк.

Пособие по исключению заработной платы по подоходному налогу с физических лиц штата Нью-Йорк распространяется только на подоходный налог с физических лиц New York . Это не , а применяется к федеральному подоходному налогу.

Допущенные сотрудники

Чтобы быть правомочным сотрудником , ваш сотрудник должен:

- быть трудоустроены на новой чистой работе, которой были выделены льготы ESD,

- заниматься работой, выполняемой исключительно в течение календарного года 2 в утвержденном вами месте ведения бизнеса в безналоговой зоне штата Нью-Йорк, а

- работают в утвержденном вами месте нахождения в безналоговой зоне Нью-Йорка не менее половины календарного года (183 дня).Как правило, вновь нанятый сотрудник, который приступает к работе после 1 июля st , будет иметь право на освобождение от заработной платы за этот год , а не .

Для каждого сотрудника, отвечающего всем этим требованиям, вы должны указать всех их заработной платы START-UP NY, полученной в течение календарного года (см. Отчет работодателя START-UP NY ниже).

Сотрудников, которые не соответствуют всем вышеперечисленным требованиям, являются не соответствующих критериям сотрудникам , и вся их заработная плата подлежит обложению подоходным налогом в штате Нью-Йорк.Не указывайте свою заработную плату как заработную плату START-UP NY.

Обязанности работодателя

Как работодатель, у вас есть требования к регистрации и отчетности в соответствии с налоговым законодательством штата Нью-Йорк и законодательством о труде. Это верно независимо от того, подлежит ли заработная плата удержанию налога или уплате налога в соответствии с законодательством о подоходном налоге с физических лиц. Для получения информации об этих требованиях см. Публикацию NYS-50, Руководство работодателя по страхованию от безработицы, отчетности по заработной плате и удерживаемому налогу , которое доступно на веб-сайте налогового департамента.

Как работодатель START-UP NY у вас есть определенные обязательства перед своими сотрудниками.

1. Уведомления сотрудников

Вы должны предоставить каждому вновь нанятому сотруднику на новом месте работу информацию об исключении из подоходного налога с населения штата Нью-Йорк. Например:

- Соответствующие критериям сотрудники должны знать период выплаты пособий для своей компании.

- Вы должны предоставить своим сотрудникам, имеющим право на участие, копию START-UP NY Employee Fact Sheet (включен в ваш приветственный пакет START-UP NY).

- Вы должны уведомить своих сотрудников, которые не имеют права на получение льготы по исключению из заработной платы (или которые больше не соответствуют требованиям), что они не имеют права на получение льготы и что вся их заработная плата подлежит обложению подоходным налогом с населения Нью-Йорка.

2. Удержание

Соответствующие критериям сотрудники не освобождаются автоматически от удержания подоходного налога в штате Нью-Йорк. Вы обязаны удерживать подоходный налог в штате Нью-Йорк из заработной платы, выплачиваемой имеющим на это право сотрудникам , если только они не предоставят вам заполненную форму IT-2104-SNY, Свидетельство об освобождении от удержания для программы START-UP NY .

- Соответствующие критериям сотрудники должны заполнять новую форму каждый год, чтобы продолжить освобождение от удержания.

- Сохраните эти формы для своих записей. Не отправляйте в налоговый отдел.

3. Отчетность по заработной плате

Вы должны сообщать информацию о заработной плате в налоговый департамент ежеквартально, даже для правомочных сотрудников. Сделайте это, заполнив в электронном виде Форму NYS-45, Квартальное объединенное удержание, отчет о заработной плате и декларацию по страхованию от безработицы, или форму NYS-45-ATT, Квартальное комбинированное удержание, отчет о заработной плате и страхование по безработице Возврат — Приложение , если это применимо.

4. Отчет работодателя START-UP NY

START-UP NY. Отчет работодателя требует, чтобы вы подали в Налоговый департамент ежегодную сводку информации о ваших сотрудниках, имеющих право на получение помощи. Эта отчетность должна быть сделана через онлайн-службу налогового департамента. Если у вас нет учетной записи Online Services , вы должны ее создать.

Вы должны:

- Используйте EIN , который вы предоставили департаменту, для удержания налогов, отчетности о заработной плате и отчетности работодателя START-UP NY.Если вы пользуетесь службой расчета заработной платы, убедитесь, что они используют правильный EIN.

- Определите правомочных сотрудников по имени и номеру социального страхования; и укажите свой период занятости, статус занятости (полный или неполный рабочий день) и заработную плату START-UP NY.

- Заполните свою отчетность работодателя START-UP NY (за предыдущий календарный год) до 31 января. Невыполнение этого требования приведет к отказу в предоставлении налоговой льготы для ваших сотрудников, имеющих право на освобождение от заработной платы. Ваши сотрудники будут облагаться налогом со всей своей заработной платы.

- Включите всю заработную плату START-UP NY в поля 1 и 16 федеральной формы W-2, отвечающей требованиям сотрудников, Заявление о заработной плате и налогах .

- Укажите размер заработной платы START-UP NY соответствующих критериям сотрудников в поле 14 федеральной формы W ‑ 2, используйте код SNY.

Не отвечающие требованиям сотрудники

Не включайте информацию о неприемлемых сотрудниках в свой ежегодный отчет работодателя START ‑ UP NY.

Сотрудников, которые были наняты для заполнения новой работы, но которые не соответствуют всем требованиям для правомочного сотрудника, являются , а не сотрудниками, отвечающими требованиям.Соответственно, они не должны включаться в вашу годовую отчетность, а их заработная плата не должна указываться в поле 14 федеральной формы W-2.

¹Изменения в график создания рабочих мест . Если ваш бизнес ожидает создания рабочих мест сверх его пятилетнего общего количества новых рабочих мест, он должен изменить свой график создания рабочих мест. Внесение изменений в график увеличит отчисления для бизнеса на получение льгот по подоходному налогу с населения. Чтобы увеличить отчисление, ваша компания должна подать спонсору измененное бизнес-приложение START-UP NY, и оно будет рассмотрено так же, как и исходное приложение.Для получения дополнительной информации свяжитесь со своим спонсором.

²Любая работа, выполняемая за пределами территории штата Нью-Йорк, освобожденной от уплаты налогов, должна быть минимальной и лишь второстепенной для основной цели утвержденного бизнеса. Соответствующие критериям сотрудники могут выполнять некоторую работу в учебных заведениях, принадлежащих спонсору безналоговой зоны Нью-Йорка, которые находятся за пределами территории работодателя, но только в том случае, если работа является неотъемлемой частью цели утвержденного бизнеса.

Обновлено:

Директива

21-1: Руководство по подоходному налогу с физических лиц для сотрудников, которые работали на дому в 2020 году из-за чрезвычайного положения в связи с COVID-19

А .Фон

Для целей подоходного налога с физических лиц жители Массачусетса обычно облагаются налогом на весь свой доход из любого источника. M.G.L. c. 62, § 2. Нерезиденты облагаются налогом на статьи валового дохода из источников в пределах Содружества, включая доход, полученный или связанный с любой торговлей или бизнесом, включая любую работу, в Массачусетсе. M.G.L. c. 62, § 5A (a).

B. Правила подоходного налога с физических лиц в отношении заработной платы, получаемой нерезидентами, работающими на дому, и резидентами, работающими на дому, на 2020 год

В целом, если нерезидент зарабатывает или получает доход из источников как в штате Массачусетс, так и в других местах, нерезидент должен либо распределить, либо распределить этот доход для определения суммы исходного дохода штата Массачусетс в соответствии с правилами, установленными в 830 CMR 62 .5A.1. Доход работника-нерезидента, получающий компенсацию на почасовой, ежедневной, еженедельной или ежемесячной основе, должен распределяться в Массачусетсе, где невозможно точное определение сумм, заработанных или полученных в Массачусетсе. Это распределение определяется путем умножения валового дохода работника, где бы он ни был заработан, на дробь, числителем которой является количество дней, проведенных на работе в Массачусетсе, а знаменателем которого является общее количество рабочих дней. См. 830 CMR 62.5A.1 (5) (а).

В ответ на пандемию COVID-19 Департамент опубликовал 830 CMR 62.5A.3, «Источник дохода нерезидентов Массачусетса, работающий на дому в связи с пандемией COVID-19», чтобы объяснить правила подоходного налога с физических лиц, применимые к нерезидентам. сотрудники местных работодателей, работающие на дому за пределами Массачусетса из-за обстоятельств, связанных с пандемией. 830 CMR 62.5A.3 (3) предусматривает, что вся заработная плата, полученная сотрудником-нерезидентом, который до введения чрезвычайного положения в связи с COVID-19 в Массачусетсе работал в Массачусетсе и начал работать на дому из-за пределов Массачусетса из-за связанной с пандемией Обстоятельства, по-прежнему должны были рассматриваться как источник дохода в Массачусетсе, подлежащий обложению подоходным налогом с физических лиц согласно M.G.L. c. 62 и удержание подоходного налога с населения.

830 CMR 62.5A.3 (3) (b) также содержит правила для сотрудников-нерезидентов, которые до введения чрезвычайного положения в отношении COVID-19 в Массачусетсе определяли свой источник дохода в Массачусетсе путем распределения их дней, проведенных в Массачусетсе в соответствии с 830 CMR 62.5A.1 (5) (а). Такие нерезиденты, работающие на дому, должны определить часть своей заработной платы, которая составляет источник дохода Массачусетса на 2020 год, на основе либо (1) процента их рабочих дней, проведенных в Массачусетсе в период с 1 января по 29 февраля 2020 года, как определено в соответствии с 830 CMR. 62.5A.1 (5) (a) или (2), если они работали на одного и того же работодателя в 2019 году, процент пропорционального распределения, правильно используемый для определения части их заработной платы от этого работодателя, которая составляла доход из источника Массачусетса, как указано в их 2019 Массачусетс декларация о подоходном налоге с населения.

830 CMR 62.5A.3 также объясняет, что сотрудник-резидент, который до введения чрезвычайного положения в связи с COVID-19 в Массачусетсе работал не в Массачусетсе, а в другом штате, но впоследствии перебрался на удаленную работу из штата Массачусетс из-за обстоятельств, связанных с пандемией, имеет право на зачет налогов, уплаченных этому другому государству, в объеме, предусмотренном в M.G.L. c. 62, § 6 (a), если другое государство применяет аналогичные правила поиска поставщиков.

C. Проживание В течение 2020 года

Под M.G.L. c. 62, § 1 (f), лицо является резидентом, если оно или она имеет постоянное место жительства в Массачусетсе и проводит в совокупности более 183 дней налогового года в Массачусетсе, включая дни, проведенные частично и частично вне Массачусетс или иным образом проживает в Массачусетсе. Закон не принимает во внимание причины, по которым лицо находится в Массачусетсе, при определении того, удовлетворяется ли 183-дневный порог.M.G.L. c. 62, § 1 (f). Как поясняется в МДП 95-7, под постоянным местом жительства обычно понимается жилище, которое постоянно обслуживается лицом, независимо от того, принадлежит ли ему такое лицо или нет, и будет включать жилище, принадлежащее или арендованное супругом лица. 183-дневный тест присутствия для определения того, является ли человек резидентом, применялся в течение 2020 года, и в этот дневной счет были бы включены дни, проведенные в Массачусетсе из-за обстоятельств, связанных с пандемией.

Следующие примеры иллюстрируют эти правила.

Пример 1: Джолин, нерезидент, работала на работодателя A как в 2019, так и в 2020 году. В 2019 году Джолин правильно определила, что она проработала в общей сложности 240 дней на работодателя A, работая в офисе работодателя A в Массачусетсе 60 дней в эти дни и оставшиеся 180 дней на работе из своего дома в другом штате. Соответственно, Джолин правильно определила свой источник дохода в Массачусетсе, распределив 25% своей заработной платы от работодателя A Массачусетсу в декларации о подоходном налоге с физических лиц в Массачусетсе за 2019 год.В период с 1 января по 29 февраля 2020 года Джолин правильно определила, что она проработала в общей сложности 40 дней на работодателя А, работая 16 дней в офисе работодателя А в Массачусетсе и 24 дня в удалении от своего дома в другом штате. Впоследствии Джолин работала на работодателя А полностью из своего дома в другом штате из-за обстоятельств, связанных с пандемией.

Поскольку она работала на одного и того же работодателя в 2019 и 2020 годах, Джолин может определить свой источник дохода в Массачусетсе за период с 10 марта 2020 года по 31 декабря 2020 года одним из двух способов.Она может распределить 40% своей заработной платы за этот период в Массачусетс в зависимости от количества дней, проведенных ею в Массачусетсе и другом штате в период с 1 января по 29 февраля 2020 г. В качестве альтернативы, Джолин может использовать 25% -ный процент распределения со своего 2019 года. Декларация о подоходном налоге с населения штата Массачусетс.

Пример 2. Те же факты, что и в Примере 1, за исключением того, что Джолин сменила место работы и начала работать на другого работодателя, работодателя Б, начиная с 1 января 2020 г. В период с 1 января по 29 февраля 2020 г. Джолин проработала в общей сложности 40 дней для работодателя B, 16 дней работы в офисе работодателя B в Массачусетсе и 24 дня удаленной работы из дома в другом штате.Поскольку Джолин не работала на одного и того же работодателя в 2019 и 2020 годах, она должна определить долю своей заработной платы от работодателя B, которая составляет доход из источника Массачусетса за период с 10 марта 2020 года по 31 декабря 2020 года, исходя из процента затраченных рабочих дней. в Массачусетсе в период с 1 января по 29 февраля 2020 г. Следовательно, она должна распределить 40% (16 дней из 40) своей заработной платы за этот период в пользу Массачусетса.

Пример 3. Те же факты, что и в Примере 1, за исключением того, что Джолин начинает новую работу у работодателя C 1 апреля 2020 года.Работодатель C — это компания с местом работы в Массачусетсе. До пандемии COVID-19 должность, на которую была нанята Джолин, выполнялась в Массачусетсе. В ответ на пандемию COVID-19 работодатель C принял политику удаленной работы и потребовал, чтобы должность Джолин выполнялась удаленно. С 1 апреля 2020 года по 31 декабря 2020 года Джолин выполняла свою работу для работодателя C полностью из своего дома в другом штате. Поскольку Джолин начала работать у работодателя C после 10 марта 2020 года, правила 830 CMR 62.5A.3 (3) не применяются к работе, которую она выполняла для работодателя C. Следовательно, ни одна из зарплат Джолин от работодателя C не являлась источником дохода Массачусетса за 2020 год.

Пример 4. Джозеф — нерезидент, проживающий в другом штате. До введения чрезвычайного положения в отношении COVID-19 в Массачусетсе Джозеф работал полностью за пределами штата Массачусетс на работодателя D. После введения чрезвычайного положения Джозеф начал работать удаленно из своей квартиры в другом штате.Летом 2020 года Джозеф сохранил свою квартиру, но также решил временно арендовать дом на Кейп-Коде на два месяца, в течение которых он работал на дому у работодателя D из Массачусетса. Он оставался дома 62 дня. В течение этих двух месяцев Джозеф содержал свою квартиру в другом штате и не присутствовал в Массачусетсе в любое другое время в течение 2020 года.

Джозеф провел в Массачусетсе в общей сложности 62 дня в 2020 году и, таким образом, в течение года не был жителем Массачусетса.Правила 830 CMR 62.5A.3 (3) не применяются к работе, которую Джозеф выполнял для работодателя D, находясь в Массачусетсе, поскольку в этот период Джозеф не был ни (i) сотрудником, который ранее работал в Массачусетсе и не начал работать на дому. — штат из-за обстоятельств, связанных с пандемией, ни (ii) житель, который ранее работал за пределами Массачусетса, но начал работать дистанционно из Массачусетса из-за обстоятельств, связанных с пандемией. Таким образом, заработная плата, полученная Джозефом в качестве компенсации от работодателя D за его работу, выполненную в Массачусетсе, будет поступать в Массачусетс в соответствии с 830 CMR 62.5A.1 (5) (а).

Пример 5. Джонни — житель Массачусетса, который до введения чрезвычайного положения в связи с коронавирусом COVID-19 в Массачусетсе работал на работодателя E по месту нахождения этого работодателя в другом штате. В ответ на пандемию COVID-19 работодатель E принял политику удаленной работы. Как следствие, Джонни работал удаленно из своего дома в Массачусетсе на оставшуюся часть 2020 года. Как житель Массачусетса, Джонни должен указывать всю свою заработную плату от работодателя E в своей декларации о подоходном налоге с физических лиц в Массачусетсе за 2020 год.Однако штат, в котором Джонни работал до введения чрезвычайного положения в связи с COVID-19 в Массачусетсе, требует, чтобы заработная плата Джонни, полученная во время работы на дому в Массачусетсе, полностью или частично передавалась этому штату для целей подоходного налога с физических лиц. Джонни может потребовать возмещения подоходного налога, уплаченного такому штату, в объеме, предусмотренном законом M.G.L. c. 62, § 6 (а).

с / Джеффри Э. Снайдер

Джеффри Э.Снайдер

Налоговый комиссар

GES: RHF: db

30 апреля 2021 г.

DD 21-1

Справочник работодателя

(Положения об удержании налогов и обязанности работодателя) — Подразделение доходов

(a) Регистрация для удержания подоходного налога

(b) Запрос форм

(c) Наем новых сотрудников — Форма W-4, W-4A или SD / W4A

(d) Отчетность о новых приемах на работу

(e) Компенсация за выплату Сотруднику

(f) Отчет о полученной компенсации — Форма W-2

(g) Ежегодная сверка налоговых деклараций у источника выплаты

(h) Отчетность данных о годовой заработной плате сотрудников

Важное примечание: Пересмотренные требования к подаче документов см. В разделах часто задаваемых вопросов по отчетности W-2 и 1099.

(i) Common Paymaster

(j) Отчетность по данным 1099

(a) Регистрация для удержания подоходного налога штата Делавэр

Закон штата Делавэр требует, чтобы каждый работодатель регистрировался в налоговом управлении штата Делавэр. Регистрация осуществляется путем заполнения комбинированной заявки на регистрацию (CRA) в форме Делавэра.

Налоговым агентам

Delaware будет присвоен тот же идентификационный номер, что и их федеральный идентификационный номер работодателя.Если налоговый агент не имеет федерального идентификационного номера работодателя, заполните федеральную форму SS-4, которую можно получить в ближайшем офисе налоговой службы. После того, как вы заполнили форму, вы можете позвонить в офис IRS и получить свой федеральный идентификационный номер по телефону. После того, как вы получите свой федеральный идентификационный номер, заполните форму CRA или свяжитесь с нашим Главным бизнес-разделом по телефону (302) 577-8778.

(б) Запрос форм

Если вы новый бизнес, ваша первоначальная налоговая декларация находится в пакете комбинированного заявления на регистрацию.Пожалуйста, используйте эту начальную форму, чтобы перевести свой первый удерживаемый платеж. Если вы не получите буклет в течение четырех (4) недель после совершения платежа, сообщите об этом в раздел бизнес-справочника. Помните, что все новые работодатели обязаны ежемесячно подавать налоговые декларации. Если ваш бизнес уже создан и у вас есть буклет с купонами, но вам нужно изменить свой федеральный идентификационный номер и / или адрес, используйте купон запроса на изменение, содержащийся в буклете, с указанием типа изменения.Обратите внимание, что мы не выпускаем новые буклеты для изменения адреса, поскольку ваши денежные переводы регистрируются по вашему федеральному идентификационному номеру. Тем не менее, соответствующее обслуживание выполняется в Мастер-файле для вашей учетной записи при подготовке к следующей рассылке материалов Отдела. Если формы недоступны для своевременной подачи, вам следует отправить письмо с переводом по адресу: BUSINESS MASTER FILE SECTION, DELAWARE DIVISION OF REVENUE, P.O. Box 8750, Wilmington, Delaware 19899-8750, с указанием:

- Федеральный идентификационный номер

- Название и адрес компании

- Окончание налогового периода (укажите, является ли декларация ежемесячной или квартальной.)

- Имя и номер телефона лица, ответственного за подачу деклараций

(c) Наем новых сотрудников — Форма W-4 или W-4A

Получите от каждого сотрудника подписанную федеральную форму W4, W4A или форму штата Делавэр SD / W4A или W-4NR при приеме на работу. (См. Раздел 15 об освобождении от удержания и надбавках)

(d) Отчетность о новых приемах на работу

Закон штата Делавэр требует, чтобы каждый работодатель, который должен удерживать подоходный налог штата Делавэр со своих сотрудников, также должен сообщать о найме новых сотрудников в Отдел по поддержке детей.Отчет должен быть составлен в течение 20 дней после приема на работу нового сотрудника (ов) и должен содержать имя сотрудника, адрес и номер социального страхования, а также дату и статус найма сотрудника. Кроме того, также требуются имя, адрес и федеральный идентификационный номер работодателя (FEIN) работодателя. Отчет может быть составлен с использованием федеральной формы W-4 или аналогичной формы по вашему выбору. Отчет может быть в бумажном виде и отправлен по почте в Управление новых сотрудников штата Делавэр, P.O. Box , Atlanta, GA 30364 или по факсу (855) 481-0047.Отчеты могут быть сделаны на электронных или магнитных носителях, и работодатель из нескольких штатов может решить отчитываться перед одним штатом. Для получения дополнительной информации о межштатной или электронной регистрации посетите веб-сайт DCSS по адресу http://newhire.dhss.delaware.gov или позвоните в Отдел поддержки детей по телефону (302) 577-7171.

(e) Выплата компенсации работнику

Удерживайте налог с каждой выплаты компенсации в соответствии со свидетельством сотрудника об освобождении от налогов и применимыми таблицами ставок удержания, указанными на обратной стороне этого проспекта, или на основе любой другой формулы, утвержденной директором налогового отдела.

Подайте декларацию в Налоговое управление и уплатите полную сумму удержанного налога в требуемые даты подачи.

(f) Отчет о полученной компенсации — Форма W-2

Все работодатели обязаны предоставить каждому сотруднику заявление об удержании налога в форме W-2, в котором указана общая заработная плата и сумма удержанного подоходного налога в Делавэре. Этот отчет должен предоставляться работнику не позднее 31 января каждого года, в котором указывается заработная плата, выплаченная в течение предыдущего года, или, если увольнение происходит до этой даты, не позднее, чем через тридцать дней после последней выплаты заработной платы.

(g) Ежегодная сверка налоговых деклараций у источника выплаты

Каждый работодатель должен подавать выверку удержанного подоходного налога за каждый год. Все работодатели должны подавать ежегодную выверку / перевод удержанного подоходного налога, заполнив форму W-3 вместе с дубликатом федеральной формы W-2, в которой указывается сумма налога штата Делавэр, удержанного с каждого сотрудника. Форма W-3 должна быть сдана не позднее 28 -го февраля каждого года, в котором указываются суммы удержания за предыдущий календарный год.

(h) Отчетность данных о годовой заработной плате сотрудников

См. Ответы на часто задаваемые вопросы об отчетах W-2 и 1099.

(i) Common Paymaster