Сбербанк как узнать откуда пришли деньги на карту: что делать если не дошел перевод

что делать если не дошел перевод

Банковские переводы должны осуществляться в установленные законом сроки. Причины, почему не пришли деньги на карту Сбербанка, могут быть самыми разными. Беспокоиться в течение трех дней со дня перевода не стоит. Если средства не поступили по прошествии указанного периода, стоит обратиться в банк за разъяснениями.

Содержимое страницы

Как долго зачисляются деньги на карту

Сроки осуществления переводов и зачисления средств регулируются на законодательном уровне.

Согласно статье 849 части 2 Гражданского кодекса РФ финансовые средства должны зачисляться на счет клиента не позднее следующего дня после формирования платежного документа.

Для денежных переводов установлен максимальный срок зачисления средств на счет получателя – 3 дня с момента списания денег со счета отправителя (согласно федеральному закону №161-ФЗ от 27.06.2011 «О национальной платежной системе»). В этом же законе оговаривается, что электронные переводы должны осуществляться незамедлительно после того, как деньги поступают в распоряжение операторов электронной системы.

Важно! В законе речь идет о рабочих днях. Выходные и праздничные дни не учитываются при расчетах, поэтому сроки на практике могут быть увеличены.

Исходя из вышеуказанных законодательных актов, Сбербанк установил следующие сроки перевода денежных средств:

- При движении финансов между собственными счетами клиента через дистанционные системы управления (мобильный банк, Сбербанк Онлайн) – зачисление моментальное (2-3 минуты).

- При переводах через электронные системы (Вебмани, Киви кошелек, Яндекс деньги) зачисление на привязанную к системе карту – моментально, на иные карты и счета – до 3-х дней.

- При переводе денег через банкомат или с собственной карты на карту клиента Сбербанка – срок зачисления 1 день (на практике деньги поступают в течение трех часов).

- При зачислении средств через кассу Сбербанка на счет клиента другого банка или самого Сбербанка срок исполнения платежного поручения – 3 рабочих дня.

- При осуществлении международных переводов на зачисление средств дается до 7 дней.

Установленные законом сроки могут увеличиваться при попадании срока перевода на выходные и государственные праздничные дни, или при возникновении каких-то проблем. К примеру, если клиент осуществил перевод денежных средств со своей карты Сбера на карту другого клиента банка через банкомат в пятницу вечером, максимальный срок исполнения – до понедельника следующей недели, так как в субботу и в воскресенье транзакции не осуществляются. Если прошло достаточно много времени, а поступления денег нет, стоит начать разбираться, сколько должно пройти времени и в чем дело.

Причины, почему переводы задерживаются или деньги не поступают на счет

Все причины задержек зачислений и переводов можно условно разделить на три группы:

- Причины, связанные со сроками, регламентируемыми законом (часто у людей не хватает терпения или знаний, в какие сроки должны поступать деньги на карту).

- Причины, связанные с техническими неполадками в системе или конкретного аппарата.

- Причины, вызванные человеческим фактором.

Самые распространенные варианты, почему не пришли деньги на карту Сбербанка, рассмотрены ниже.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Сроки зачисления не истекли

Если с момента перевода не прошло 1 или 3 дня (в зависимости от типа перевода), говорить о задержке рано. Деньги могут не зачислиться сразу, если перевод был осуществлен после 17.00 в пятницу, или следующие дни приходятся на выходные и праздничные дни. Больше всего такая проблема возникает в новогодние и майские праздники, когда вся страна отдыхает на протяжении нескольких дней. К тому же в расчетах сроков многие клиенты не учитывают время списания денег со счета, а период зачисления отсчитывается именно с момента списания средств с вашего сберегательного счета или счета отправителя.

Ошибки в реквизитах

Если при осуществлении перевода или зачислении средств на чужой счет или счет кредитки были неверно указаны реквизиты, деньги либо не списываются со счета, так как получателя просто не существует, либо отправляются на чужой счет, который вы указали по ошибке при формировании платежного документа.

Технические или профилактические работы

Обычно в подобных случаях банк заранее предупреждает о предстоящих работах. Но если вы уже успели перевести деньги, а работы начались со следующего дня, срок ожидания для получателя увеличится.

Исчерпание лимита перевода денежных средств

В целях безопасности в Сбербанке существуют ежедневные и ежемесячные лимиты на переводы крупных сумм. Если отправитель исчерпал свой текущий лимит, списание денег с карты произойдет после восстановления лимита, и поэтому до адресата они дойдут позже.

Сбой в работе системы

Техника и компьютерные технологии не идеальны, поэтому в любой момент может произойти сбой в их работе. Обычно такие проблемы решаются службами банка очень быстро и долго ожидать поступления средств не приходится.

Обычно такие проблемы решаются службами банка очень быстро и долго ожидать поступления средств не приходится.

Проблемы с картой и со счетом

Карта может быть заблокирована в связи с истечением срока действия, подозрениями банковских служб в мошеннических действиях, или счет может быть арестован службами судебных приставов, если у получателя имеются какие-либо задолженности. В таких случаях средства на счет просто не поступают, автоматически списываются или замораживаются на неопределенный срок.

Перевод был завершен некорректно

Бывает и так, что в спешке человек не нажал кнопку подтверждения перевода. В таком случае операция отменяется.

Таким образом, причин и факторов задержки перевода или отсутствия зачисления денег как на кредитную, так и на дебетовую карту может быть множество. Их можно выяснить самостоятельно, или позвонив на горячую линию службы поддержки клиентов Сбербанка, или непосредственно обратившись в отделение Сбербанка. Не стоит паниковать, если деньги не поступают в течение трех дней. Если времени прошло много, стоит начать разбираться, в чем дело и почему деньги до сих пор не доходят.

Если времени прошло много, стоит начать разбираться, в чем дело и почему деньги до сих пор не доходят.

Порядок действий, если деньги не пришли на карту Сбербанка

Если поступления ожидаемых средств нет, порядок действий зависит от обстоятельств и от того, кто совершал перевод: вы или другой человек вам. Ситуации бывают самые разные, поэтому и действия будут разными. В таких ситуациях целесообразно будет обратиться в службу поддержки клиентов Сбербанка и уточнить у операторов, зафиксирован ли факт платежа, то есть были ли списаны средства со счета отправителя или были ли они зачислены на счет получателя.

Важно! Всегда сохраняйте чеки и платежные документы, если перечисляете кому-то деньги. Они понадобятся для установления причины, если вдруг деньги не дошли.

Что делать, если деньги на карту Сбербанка не пришли в установленные сроки:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

- Проверить работоспособность банковской карты. Она может быть заблокирована.

- Проверить, правильно ли указаны реквизиты счета. Если совершена ошибка, средства могут поступить на чужой счет. В таком случае нужно связаться с получателем, разыскав его по реквизитам карты и попросить вернуть деньги.

- Позвонить на горячую линию Сбербанка и уточнить, не возникало ли технических сбоев в работе компьютерных систем.

- Обратиться в отделение банка с просьбой разъяснения сложившейся ситуации. Если деньги списаны банком-отправителем, нужно обратиться в банк-получатель. Проблемы могли возникнуть именно у него.

Она может быть заблокирована.

Она может быть заблокирована.Если через сотрудников Сбербанка не удалось выяснить причину, почему не приходят деньги, нужно писать заявление-претензию в банке-получателе.

Пошаговая инструкция, как написать претензию в банк:

- Обратитесь в отделение Сбербанка и попросите у операциониста бланк заявления «о спорной операции».

- В заявлении укажите время, место совершения операции, тип и сумму перевода, а также личные данные и опишите суть претензии. Обязательно отметьте, если средства были зачислены не в полном объеме.

- Заполнив бланк, вместе с заявлением предъявите сотруднику банка паспорт и чек, подтверждающий факт совершения перевода.

- Менеджер банка примет ваше заявление, присвоит ему порядковый номер, который придет вам на телефон в СМС сообщении.

- Заявление будет рассматриваться в течение 5-30 рабочих дней. В ходе рассмотрения будут выясняться причины, почему деньги не пришли и куда они делись.

- Результаты рассмотрения заявления будут сообщены заявителю удобным способом, который он указал: по телефону, через СМС или электронную почту.

Обязательно отметьте, если средства были зачислены не в полном объеме.

Обязательно отметьте, если средства были зачислены не в полном объеме.Если не пришел перевод на карту Сбербанка, в первую очередь нужно проверить факт списания или зачисления средств (при взносе наличных через банкомат) и установить, были ли вообще отправлены деньги. Надежнее это проверить через сервис Сбербанк Онлайн или операторов телефонной службы поддержки.

Если факт осуществления перевода в банке-отправителе зафиксирован, нужно за разъяснениями обращаться в банк-получатель. В данном случае лучше обратиться в отделение лично и написать заявление.

В данном случае лучше обратиться в отделение лично и написать заявление.

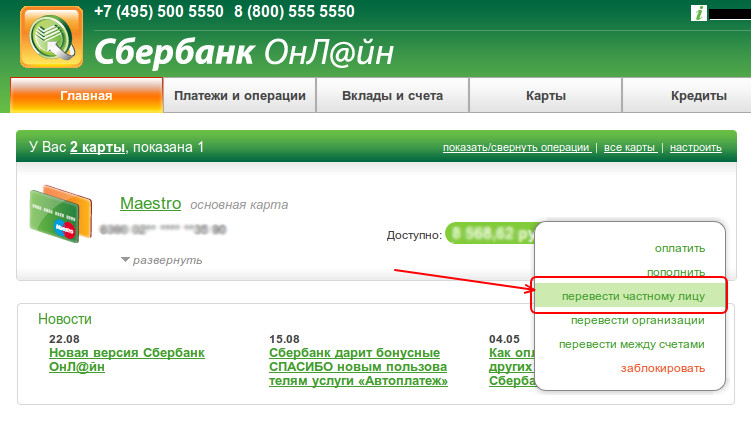

Как узнать кто перевел деньги на карту Сбербанка?

На чтение 5 мин. Просмотров 690 Опубликовано

Практически каждый пользователь Сбербанка является обладателем пластиковой карты. Порой случаются ситуации, когда на пластик поступают финансы, но держатель не знает, от кого они. В такой ситуации возникает вопрос, можно ли узнать кто перевел деньги на карту Сбербанка?

Можно ли узнать, кто перевёл деньги на карту Сбербанка?

Финансовое учреждение является лидером в выпуске пластиковых карточек, которые клиенты активно используют. Разработаны специальные программы, которые помогают следить за финансовыми сбережениями и контролировать операции, выполняющиеся с деньгами.

Узнать информацию о человеке, который перевёл финансы на карту, можно с помощью приложения «Онлайн Сбербанк». Но из предоставляемых сведений получатель увидит только первую букву фамилии, а имя и отчество – полностью.

Но из предоставляемых сведений получатель увидит только первую букву фамилии, а имя и отчество – полностью.

Сведения об операции поступят в момент совершения перечисления на пластик банка. Если СМС было потеряно, то используется сервис, в котором сохранена история операций. Чтобы получить подобные сведения, рекомендуется отправить текстовое сообщение на номер 9-0-0, в котором прописать текст «выписка 0000», где 0000 – это крайние цифры пластиковой карты.

Помимо оправки сообщения существует мобильное приложение «Онлайн Сбербанк» для того, чтобы ознакомиться с историей финансовых манипуляций.

Если получателю надо узнать полные сведения человека, который перебросил средства на карту, потребуется нанести визит в банк.

Всегда ли можно узнать?

Если человек, отправивший платеж на карту, является клиентом данной финансовой организации, всегда указываются узкие сведения об отправителе.

Но такая информация приходит в смс-уведомлении только в том случае, если отправитель не отказался от услуги оповещения перевода.

Бывает и такое, когда перевод от физического, юридического лица и сторонней организации не имеет никаких оповестительных знаков. Единственное, что может быть указано, — это какое финансовое учреждение произвело зачисление.

В случае, когда сбережения человек отправил посредством кассы финучреждения, сведения о лице, отправившем деньги, тоже не указываются.

Способы получения информации

Чтобы узнать информацию об отправителе денег на счет карты банковской организации, клиент может воспользоваться несколькими способами, к которым относится:

- Мобильное приложение «СбербанкОнлайн».

- Интернет сервис «Банкинг».

- Личное посещение отделения Сбербанка.

Посмотреть в Сбербанке Онлайн

Чтобы отследить поступления на карту с помощью сервиса «Сбербанк Онлайн», потребуется зарегистрироваться на официальном сайте и авторизироваться в личном кабинете пользователя. А после этого достаточно будет выполнить несколько несложных шагов..jpg)

- Во время авторизации подтвердить свою личность специальным кодом из текстового сообщения.

- Найти пункт карты, и в появившемся окошке выбрать вкладку, отвечающую за последние операции.

- Когда откроется список, то клиент сможет ознакомиться с данными по каждой манипуляции по карте, где прописываются время, дата, сумма и место.

- В случае необходимости ознакомления с более подробной информацией потребуется кликнуть на клавишу «Выслать отчёт на электронный адрес».

Такие действия выполняются на безоплатной основе и доступны всем пользователям финансового учреждения «Сбербанк».

Обратиться в Сбербанк лично

Когда у пользователя не получается самостоятельно посмотреть сведения о клиенте, который перечислил финансы на карту, следует обратиться за помощью в ближайший филиал Сбербанка. При себе необходимо иметь паспорт и карточку, на которую зачислены вновь переведённые деньги.

После этого представитель учреждения попросит заполнить заявление, в котором следует указать такие данные:

- Дата, когда был совершён перевод средств.

- Цифровой код, свидетельствующий о наименовании операции.

- Адрес человека, который перечислил финансы.

- Сумма перевода.

Услуга является платной.

Посредством сервиса «Мобильный банк»

Пользователи, у которых при получении пластиковой карты актировалась услуга мобильного банкинга, есть возможность получать текстовое сообщение при каждом зачислении средств на пластик. Сервисный номер 900 позволит клиенту ознакомиться со следующей информацией:

- зачисленная сумма;

- время, когда операция было произведена;

- инициалы отправителя.

Платная или бесплатная эта услуга?

Отправка сообщения для получения информации об отправителе является платным сервисом. За услуги потребуется заплатить три рубля. В различных регионах и странах расценки могут быть различными. Поэтому перед выполнением операции рекомендуется узнать детали услуги у действующего оператора.

Обращение в банковское отделение также требует внесения установленной оплаты при получении выписки.

Остальные способы выяснить, откуда пришел перевод, являются бесплатными. Но, во избежание непредвиденных ситуаций, желательно уточнить все нюансы.

Если не удалось узнать, от кого пришли деньги?

Если пользователю не удалось выяснить через интернет, откуда поступили финансы, следует обратиться в банковское отделение Сбера. После написания письменного заявления о выдаче информации по переводу сотрудник Сбербанка обязан выдать выписку.

Если ни один из перечисленных способов не помог выяснить держателя, который положил средства, то с деньгами не стоит делать никаких действий. В случае появления отправителя и обращения в суд получатель обязан будет вернуть средства. Суд станет на сторону получателя только в том случае, если после перечисления прошло три года.

Заключение

Практически каждый человек пользуется карточкой Сбербанка, выполняя различные финансовые операции. Но бывают ситуации, когда финансы перечислены от неизвестного источника. В таком случае существуют способы, которые помогут определить тайного отправителя.

Оцените статью!

Помогла ли вам статья?

ДаНет

Автор статьи

Эксперт в банковском секторе.

Написано статей

Как узнать, от кого пришли деньги на карту Сбербанка

Сбербанк хотя и не является полным монополистом на рынке банковских услуг в России, но в целом от такого положения не очень далек. Карты Сбербанка нет разве что у тех, кто принципиально не пользуется услугами этого учреждения. Соответственно, при большой популярности продуктов и услуг этого банка, и вопросов по ним возникает достаточно много. Один из таких вопросов — как можно узнать, от кого пришли деньги на карту Сбербанка, ведь порой можно запутаться, из каких источников поступили средства.

Фото: pixabay.com

Всегда ли можно узнать, от кого пришли средства на карту Сбербанка

Хорошо, если деньги вам отправил другой клиент Сбербанка. В этом случае в смс-оповещении или push-уведомлении мобильного приложения приводятся имя, отчество и первая буква фамилии отправителя. Сориентироваться очень легко.

В этом случае в смс-оповещении или push-уведомлении мобильного приложения приводятся имя, отчество и первая буква фамилии отправителя. Сориентироваться очень легко.

Однако бывает и так, что некоторые отправления от физических лиц или организаций никак не обозначаются. Вы получаете извещение о зачислении средств, и максимум, что там указано — с помощью какого банка или сервиса осуществлен перевод.

Возможно, вы точно знаете, кто отправил деньги или хотя бы догадываетесь об этом. Но как быть, если нужна точная информация об отправителе для суда или других ведомств?

Увы, банки не обязаны сообщать вам данные об отправителе. Если деньги на вашу карту были зачислены через кассу Сбербанка или пришли из другой кредитной организации, вы можете и не получить никакой информации о том, кто отправил средства.

Еще более сложная ситуация с организациями. Практически никогда название отправившего деньги юридического лица не отображается. Какие-то данные можно получить только тогда, когда организация сама обозначила себя в комментарии к переводу. Например, декретные выплаты от ФСС обозначаются в комментарии названием выплаты. Если вы получаете какую-то компенсацию по страховке или жалобе, об этом также говорится в уведомлении.

Например, декретные выплаты от ФСС обозначаются в комментарии названием выплаты. Если вы получаете какую-то компенсацию по страховке или жалобе, об этом также говорится в уведомлении.

Фото: pxhere.com

Выписка по счету, к которому привязана карта Сбербанка

Если вам нужно разобраться с несколькими поступлениями средств или расходами по карте, логично заказать выписку по счету, к которому привязана банковская карта Сбербанка.

Выписку можно получить двумя способами — бесплатно в системе Сбербанк Онлайн и платно — в отделении банка.

Для получения бесплатной выписки в электронном виде нужно иметь учетную запись Сбербанк Онлайн. Войдя в свой личный кабинет, перейдите в нужную вам карту. Чуть ниже описания карты будет ссылка “Полная банковская выписка”.

Нажав на эту ссылку, вы укажете параметры выписки — за какой период она необходима и на какой электронный почтовый адрес ее нужно отправить. Выписка будет готова за пару минут.

Если возможности получить бесплатную выписку нет (например, вы не зарегистрированы в Сбербанк Онлайн), вы можете обратиться в любое отделение банка со своим паспортом. Вам подготовят выписку в бумажном виде, но за эту услугу придется заплатить.

Вам подготовят выписку в бумажном виде, но за эту услугу придется заплатить.

Таким образом, Сбербанк предоставляет возможность узнать, от кого пришли деньги на вашу карту, хотя и не всегда. Вы получите информацию об имени и отчестве отправителя, если он является клиентом этого же банка и переводит средства со своей карты на ваш счет.

Если же средства отправляет организация, то доступна только та информация, которую компания указывает в примечании к переводу.

Что касается сторонних переводов из других банков или с помощью сервисов переводов, то, возможно, достоверно установить отправителя вам не удастся.

что это такое и откуда пришло зачисление?

Не так давно клиентам Сбербанка стали зачисляться суммы средств различной величины с кодовым сообщением «Денежное вознаграждение 33 RUS». На самом деле это стандартный код, который обозначает финансовую операцию по транзакции денежных средств за работу. То есть данное оповещение приходит при получении аванса, зарплаты, пособия по временной нетрудоспособности и т.д.

То есть данное оповещение приходит при получении аванса, зарплаты, пособия по временной нетрудоспособности и т.д.

Полученное оповещение «33 RUS» уведомляет о переводе работодателем финансовых средств на счет работника. Если пользователю банковской организации пришло такое сообщение, то это значит, что работодатель перевел ему оплату за работу. За подробным объяснением причины транзакции денежных средств необходимо обратиться к работодателю. Если гражданин трудоустроен неофициально, то перевод денег с кодом «33 RUS» может быть классифицирован как оплата по трудовому договору.

Зарплатный проект Сбербанка активно используется многими учреждениями и предприятиями для вывода средств и транзакций. В рамках проекта банка сформированы другие коды, которые присвоены различным операциям «RUS», например,

- «08» обозначает зачисление аванса;

- «17» — командировочных;

- «25» — компенсаций разных видов;

- «19» — отпускных;

- «02» — стипендий;

- «22» — алиментов;

- «05» — выплат по безработице;

- «09» — прочих выплат и т. д.

д.

д.Как выяснить информацию о переводе

Чтобы узнать данные о перечислении с уведомлением «33 RUS» необходимо отправить запрос в онлайн-банкинг или позвонить на горячую линию Сбербанка. Для подачи заявления необходимо указать свои личные данные (фамилию, имя, отчество, контактный номер телефона, адрес электронной почты), цель и повод обращения.

Чтобы узнать, откуда именно пришли деньги, можно зайти в специальный раздел в личном кабинете на сайте банка и ознакомиться там с историей данного перевода или посетить Сбербанк с паспортом и картой, где с помощью детализации счета сотрудники банковской организации предоставят запрошенные сведения об источнике поступления.

Заключение

Таким образом, получение определенной суммы денег с сообщением «Денежное вознаграждение 33 RUS» возможно любым работающим человеком, который является клиентом Сбербанка. Данный код связан с финансовым вознаграждением по зарплатному проекту. Для определения данных о платеже необходимо зайти в специальный раздел в кабинет банка, позвонить на горячую линию или лично посетить отделение компании.

Как узнать, кто перевел деньги на карту Сбербанка

При неожиданном пополнении дебетового или кредитного счёта не спешите торопиться. Хотя поступившие средства лишними не бывают, во избежание дальнейших проблем желательно знать их происхождение. Попробуем разобраться, как узнать, кто перевёл деньги на карту Сбербанка. На деле всё далеко не так просто, как хотелось бы.

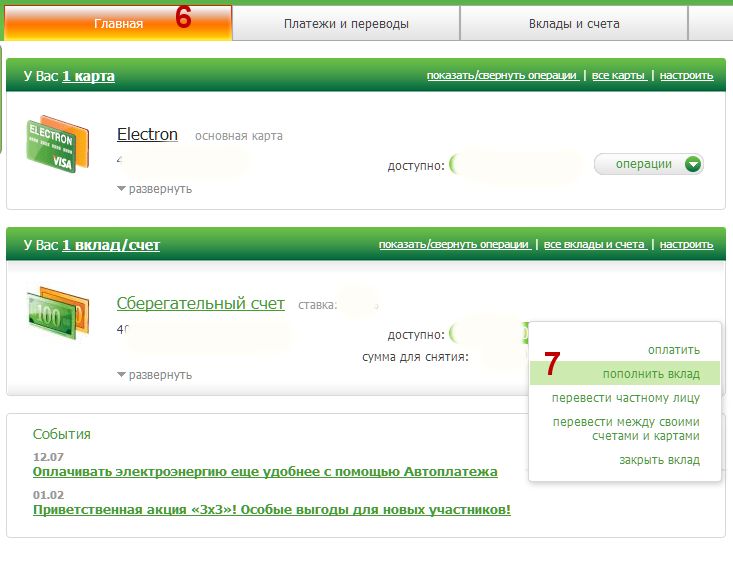

Где посмотреть историю поступления денег на карточку Сбербанка

Утверждается, что проще всего узнать, кто решил перевести средства на ваш счёт можно, воспользовавшись приложением Сбербанк Онлайн. Разумеется, для этого сначала придётся пройти процесс регистрации. Это отдельная тема, которую мы не будем рассматривать в данной статье, предположив, что у вас уже есть свой зарегистрированный личный кабинет на сайте. Далее придётся действовать следующим образом:

Далее придётся действовать следующим образом:

- Зайти в раздел «Карты».

- Открыть графу «Последние операции».

- Заказать полную банковскую выписку или отчёт за определённый период по E-mail.

В теории, всё просто и красиво. А, на практике, через интернет вы сможете получить подробную информацию лишь об операциях, проведённых с помощью приложения Сбербанк Онлайн, а конкретного получателя узнаете лишь в том случае, если у того подключена опция СМС-оповещений о выполняемых переводах. Посмотреть через Сбербанк Онлайн, кто перечислил деньги на ваш счёт, если отправитель пользовался иными способами перевода, не удастся. Ознакомившись с историей поступления средств на карточку Сбербанка, вы, с большой долей вероятности, узнаете много полезной информации, вроде даты осуществления перевода и количества перечисленных средств, а вот имя отправителя, скорее всего, так и останется неизвестным.

Аналогичная ситуация возникнет, если вместо приложения Сбербанк Онлайн вы захотите посмотреть информацию, отправив с мобильного телефона СМС-запрос на номер 900. Формат сообщения должен выглядеть так:

Формат сообщения должен выглядеть так:

ИСТОРИЯ 1234, где 1234 – это последние цифры в номере банковской карты.

Услуга платная. В России за отправку СМС придётся заплатить 3 рубля. В Украине или Республике Беларусь действуют иные расценки. Стоит ли смотреть и проверять информацию подобным образом, идя на пусть и незначительные, но всё же затраты, каждый должен решать для себя сам.

Как узнать, от кого поступили деньги

Чтобы запросить информацию в полном объёме, вам придётся отправиться в ближайшее отделение Сбербанка, прихватив с собой паспорт. Там потребуется заполнить заявление с просьбой выдать вам подробную выписку о транзакциях на карту за определённый период времени. Услуга платная. Но и в этом случае вас может ожидать разочарование. Выданная бумага будет содержать данные о:

- Назначении перевода. (Пенсия, заработная плата, оплата услуг и т.п.).

- Адресе отделения банка, через которое был проведён платёж.

- Времени совершения банковской операции.

Исходя из этих данных, точно определить отправителя удаётся не всегда. Более подробную информацию служащие, ссылаясь на банковскую тайну, выдавать отказываются, хотя конкретного нормативного документа на этот счёт не существует. Вы имеете право затребовать в письменной форме отказ в предоставлении вам интересующей информации. Почему это желательно сделать, мы поясним ниже.

Что делать, когда не получается найти источник

Оказавшись в подобном «банковском тупике», не спешите расходовать неожиданно и неизвестно откуда поступивший на ваш счёт денежный перевод. Ведь это могло произойти по ошибке. Даже если вы пытались проверить данные, но не смогли, трата этих средств, согласно юридическим нормам, может расцениваться как необоснованное обогащение. Самое неприятное в этом деле то, что если вы не возвратите деньги добровольно, отправитель имеет право подать на вас в суд, а срок давности по статье о необоснованном обогащении составляет три года. Тут вам и пригодится выданный банком в письменной форме отказ в предоставлении необходимой информации. Ведь мало ли кто и зачем мог перечислить деньги на вашу карту.

Тут вам и пригодится выданный банком в письменной форме отказ в предоставлении необходимой информации. Ведь мало ли кто и зачем мог перечислить деньги на вашу карту.

Прочие поступления в Сбербанк — что это значит, от кого перевод

Часто у клиентов Сбербанка возникают вопросы, связанные с зачислением денежных средств, которые помечаются комментарием «Прочие поступления». СМС-уведомления о подобной операции содержат однозначный или двухзначный код. Цифры в каждом уведомлении могут быть разными – максимальное значение до 99. Многие опасаются, что неожиданное пополнение карты может быть связано с действиями мошенников, поэтому стоит детально разобраться в этом вопросе.

Что такое «прочие поступления»

В большинстве случаев «прочие поступления» – это единоразовые зачисления с небольшими суммами. Однако банковская система Сбербанка может определить таким обозначением любой нестандартный платеж, который не имеет точной периодичности. Зачастую источниками таких поступлений являются государственные бюджетные учреждения. Это может быть выплата:

Это может быть выплата:

- пособия;

- компенсации;

- субсидии;

- задолженности;

- материальная помощь;

- социальные выплаты;

- поступления от правительственных организаций.

Из этого следует, что клиентам банка не стоит опасаться того, что неизвестные поступления на карту – это обязательно дело рук мошенников. Наиболее часто адресатами «прочих поступлений» выступают работодатели или контрагенты, единоразовый перевод от родственника или знакомого человека, ошибочные переводы других владельцев карт, системная ошибка или неточное указание самим оператором банка.

Различия в цифровых кодах

Банк в обязательном порядке присваивает неопределенному поступлению конкретный однозначный или двухзначный код. В большинстве случаев держатели банковских карточек сталкиваются со следующими распространенными кодами:

- от 1 до 9 – пенсия социального типа, льготы, пособия;

- 13 – поступления от физического лица;

- 14 – погашение по кредиту или займу;

- 17 – перевод командировочной суммы;

- 18 – премия или вознаграждение иного типа;

- 20 – финансы, выплаченные от оборота ценных бумаг;

- 21 – поступления по субсидиям;

- 22 – выплата алиментов;

- 25 – выплата компенсации;

- 27 – больничное пособие;

- 30 – выплаты от продажи иностранной валюты;

- 31 – денежные средства для открытия счета в ином финансовом учреждении;

- 42 – зачисление депонированной заработной платы;

- 60 – выплата по страхованию.

Стоит отметить, что существует около ста вариантов подобных кодовых обозначений. Если клиенту банка не удается классифицировать поступление денежных средств, рекомендуется обратиться на горячую линию для выяснения источника финансирования. Ознакомиться с полным текстом официального документа, в котором указан список цифровых кодов, можно на сайте Центробанка. Если денежные средства были отправлены ЖКХ, узнать причину перевода необходимо лично у них, а не у банка.

Как узнать источник поступлений

Данную пометку банковская система присваивает нерегулярным или нестандартным платежам. Чтобы определить источник поступлений денежных средств, держатель карты Сбербанка может выбрать подходящий для себя вариант:

- Обратиться в ближайшее отделение банка и получить консультацию у оператора (для этого потребуется занять электронную очередь). При себе обязательно должен быть паспорт и банко

Откуда деньги?

Первое, что я делаю при запуске нового проекта — задаю команде очень важный вопрос: «Откуда берутся деньги для этого проекта?» Обычно я получаю несколько удивленных взглядов. Конечно, я должен знать, что деньги поступают от «донора X».

Конечно, я должен знать, что деньги поступают от «донора X».

«Да, но откуда донор X берет своих денег?» Теперь люди начинают выглядеть более озадаченными. После нескольких минут сидения в тишине кто-нибудь обычно бросается с «налогами» или «правительствами».Поэтому я снова спрашиваю: «А откуда они берут своих денег?» «От людей!»

«Да, деньги на этот проект идут от людей». Самые разные люди. Богатые люди, бедные люди, люди, которые платили налоги, люди, которые делали пожертвования, люди, которые думают, что их деньги используются для помощи людям в других странах. Слоган USAID «От американского народа» буквально верен. Это работает примерно так:

Если большая часть средств на помощь поступает от людей, почему моя команда не знала об этом? Возможно, потому что все они местные сотрудники из страны-получателя.Они никогда не жертвовали свои деньги неправительственной организации. Их налоги не использовались для финансирования программ помощи. Так откуда им знать? У них не было опыта того, что значит быть на другом конце цепи, и никто не потрудился им сказать.

Так откуда им знать? У них не было опыта того, что значит быть на другом конце цепи, и никто не потрудился им сказать.

Конечно, если вы не знаете, что деньги на помощь жертвуют люди, то это могут быть волшебные деньги, сброшенные с неба донорами. Это заблуждение может нанести серьезный ущерб. Если у жертвователей есть волшебные деньги, почему бы не потратить их на ненужные суточные? Почему бы не использовать его для вечеринок? Или новую машину? Или экстравагантное отступление персонала?

Это была именно та проблема, с которой я столкнулся, прежде чем понял, что большая часть моей команды не знает, откуда берутся деньги.Каждый раз, когда я сокращал порцию еды или отказывался от приемов персонала, у меня были глаза и жалобы. Очевидно, я был просто тусовщиком. Конечно, эта проблема возникает не только у местного персонала. Хотя эмигранты могут знать, откуда берутся деньги, об этом легко забыть или проигнорировать, думая о зарплате и льготах.

Обычно я замечаю, что за откровенным обсуждением источника финансовой помощи следует заметное изменение в том, как люди тратят деньги. Это также позволяет мне задавать важный вопрос каждый раз, когда я получаю бюджетный запрос: «Если бы вы пожертвовали свои собственные деньги на этот проект, были бы вы счастливы, если бы они были потрачены таким образом?».Часто ответ отрицательный. Так что в этом случае мы должны относиться к деньгам других людей так, как мы ожидаем, что будут относиться к нашим собственным деньгам.

Это также позволяет мне задавать важный вопрос каждый раз, когда я получаю бюджетный запрос: «Если бы вы пожертвовали свои собственные деньги на этот проект, были бы вы счастливы, если бы они были потрачены таким образом?».Часто ответ отрицательный. Так что в этом случае мы должны относиться к деньгам других людей так, как мы ожидаем, что будут относиться к нашим собственным деньгам.

Фото Сэма Хаузита

Аарону Роджерсу нужно многое узнать о том, откуда берутся его деньги

Мы понимаем, что всего два дня назад мы защищали в значительной степени неприятного квотербека Bears Джея Катлера от атаки Рика Рейли из ESPN. Но поскольку Рейли еще предстоит атаковать квотербека Packers Аарона Роджерса, мы не чувствуем необходимости защищать его.(Пока.)

На самом деле, мы собираемся немного напасть на него. (Возможно, Рейли встанет на его защиту.)

Роджерс зарабатывает много денег, потому что люди готовы платить за то, чтобы смотреть, как он делает то же самое, и потому, что они готовы сидеть и смотреть, как он это делает по телевизору, в то время как их засыпают рекламой и промо-роликами в сетях.

Без болельщиков футбол был бы лакроссом. Или мини-футбол. Или постсезонный бейсбол.

Таким образом, футболисты должны быть готовы сделать паузу и время от времени давать автографы.Особенно, когда человек, ищущий автограф, — женщина, носит много розовой одежды, лицензированной НФЛ, и у него очень короткие седые волосы.

Очень высока вероятность, что любой человек, соответствующий этому описанию, будет больным раком. И если НФЛ собирается допустить, чтобы официальная форма была пронизана розовыми нашивками, перчатками, шипами и полосами каждый октябрь, известные игроки НФЛ должны быть готовы остановиться и дать автограф тому, кто соответствует профилю человека. кто находится в битве своей жизни.

WBAY-TV располагает видеодоказательствами. Наблюдайте за Роджерсом Бризом Яна Кавано, отказываясь даже признать ее существование. (Хорошая новость в том, что полузащитник Клэй Мэтьюз относился к ней с теплотой и уважением.)

Эй, это свободная страна. У Роджерса есть неотъемлемое право вести себя как осел. А у остальных из нас есть неотъемлемое право сказать любому, кто будет слушать, что он ведет себя как осел.

А у остальных из нас есть неотъемлемое право сказать любому, кто будет слушать, что он ведет себя как осел.

Роджерс должна понять, что без таких людей, как Ян Кавано, страсть которой к профессиональному футболу побудила ее отправиться в аэропорт после лучевой терапии в надежде заставить Роджерс подписать розовую шляпу с логотипом Packers, который она всегда носит, сделать его возможен весь образ жизни.В остальном он ничем не отличался бы от парня, который действительно хорошо бросает дротики, подковы или мешки с кукурузой. Он получал личное удовлетворение от использования данных ему Богом навыков, но не много, если вообще денег.

Мы надеемся, что это понравится всем профессиональным спортсменам. Фанаты — это причина, по которой вам платят большие деньги. И было бы разумно выразить некоторую благодарность, особенно когда очевидно, что один из этих фанатов не наделен крепким здоровьем.

Мы также надеемся, что Роджерс и / или Пэкеры выследят Ян Кавано и сделают это для нее. Тот факт, что Роджерс испортил бы редкий момент счастья для кого-то, чья вся жизнь была поглощена борьбой с болезнью и борьбой с ее физическими, умственными и эмоциональными последствиями, должен вызвать взбалтывание желудка у любого, кто болен раком или видел, как любимый человек был поражен этим.

Тот факт, что Роджерс испортил бы редкий момент счастья для кого-то, чья вся жизнь была поглощена борьбой с болезнью и борьбой с ее физическими, умственными и эмоциональными последствиями, должен вызвать взбалтывание желудка у любого, кто болен раком или видел, как любимый человек был поражен этим.

Другими словами, все.

ОБНОВЛЕНИЕ : люди из WBAY, которые, вероятно, должны были понять, что отношения станции с единственной командой в городе, возможно, были подорваны публикацией видео, на котором Роджерс лечит больного раком, как попрошайку с проказой, очевидно, приняли вниз клип.Ключевой момент загружен на YouTube. Также проверьте это, прежде чем оно исчезнет.

ЗАКЛЮЧИТЕЛЬНОЕ ОБНОВЛЕНИЕ : Поразмыслив над этим вопросом и переваривая мнения других, я решил, что отреагировал слишком быстро и слишком резко. Мы принесли свои извинения всем участникам, но мы также решили не просто стирать исходный элемент, чтобы быть честным по отношению к тем, кто хочет понять, с чего мы начали, а где закончили.

Мошенничество и отмывание денег: какая связь?

Последние заголовки были заполнены новостями обо всех видах мошенничества — от печально известной схемы Понци Берни Мэдоффа на несколько миллиардов долларов до интернет-фишинга и ипотечного мошенничества.Спад в экономике обнажил многие из этих дел, а именно мошенничество с ипотечным кредитом в Соединенных Штатах в результате краха жилья.

Люди также говорят о том, как связаны отмывание денег и мошенничество. Раньше речь шла только о мошенничестве, но теперь на сцену вышли отмывание денег и в некоторой степени финансирование терроризма. Но почему?

Отмыванию денег и финансированию терроризма уделяется больше внимания, потому что ОД / ФТ дает преступникам возможность пользоваться доходами от своих преступлений.В случае с террористами это позволяет им наслаждаться сценами разрушений, которые они создают, используя деньги, полученные от преступлений, таких как мошенничество, для финансирования своей террористической деятельности.

Как мошенничество связано с отмыванием денег и финансированием терроризма? Преступная деятельность, связанная с мошенничеством, генерирует деньги, которые необходимо отмыть, поэтому мошенничество означает отмывание денег. Мошенничество — это преступление и предикатное преступление (эти преступления являются основным источником отмывания денег) для отмывания денег.Во многих финансовых учреждениях есть отдельные отделы, которые пытаются защитить учреждение от отмывания денег и мошенничества. Во многих случаях группа по борьбе с мошенничеством и группа по ПОД не взаимодействуют и не работают вместе над угрозами ОД / ФТ, с которыми сталкиваются их соответствующие подразделения.

Подразделения по борьбе с отмыванием денег часто выполняют работу, которая по своему характеру аналогична работе с мошенничеством, но причины для этого могут быть совершенно разными. Например, сторона AML работает, чтобы соответствовать нормативным требованиям AML, тогда как сторона мошенничества пытается защитить организацию от финансовых потерь. Мошенничеству легче продемонстрировать соотношение цены и качества, поскольку оно позволяет количественно оценить в долларах влияние своих усилий по борьбе с мошенничеством на чистую прибыль. AML часто рассматривается как центр затрат, который приносит пользу финансовой системе в целом и обществу в целом, но организации мало что может возместить, чтобы компенсировать постоянно растущие затраты на соблюдение требований.

Мошенничеству легче продемонстрировать соотношение цены и качества, поскольку оно позволяет количественно оценить в долларах влияние своих усилий по борьбе с мошенничеством на чистую прибыль. AML часто рассматривается как центр затрат, который приносит пользу финансовой системе в целом и обществу в целом, но организации мало что может возместить, чтобы компенсировать постоянно растущие затраты на соблюдение требований.

Организации могут извлечь выгоду, используя свои ресурсы по борьбе с мошенничеством с помощью своих усилий по борьбе с отмыванием денег и воспользоваться преимуществами значительной эффективности, которая может быть достигнута за счет более тесного сотрудничества между отделами по борьбе с мошенничеством и ПОД.

Несколько лет назад я наткнулся на случай, который показывает разницу между риском мошенничества и риском отмывания денег. Когда мы думаем о риске мошенничества, мы думаем о риске финансовых потерь или кредитных потерь. Ключевой вопрос: действительно ли есть деньги? Что касается риска отмывания денег, ключевой вопрос заключается в том, откуда деньги? Этот случай поможет нам лучше понять, каков риск отмывания денег, сравнив его с риском мошенничества.

Подробная информация о проверенном файле клиента:

- У клиента есть счет кредитной карты с лимитом 2000 долларов США и нулевым балансом.

- Только одно лицо, указанное на счете кредитной карты.

- Клиент совершает крупный чек на сумму 20 000 долларов США через банкомат.

- Это создает кредитный баланс в размере 20 000 долларов, что очень необычно для счета кредитной карты, потому что обычно вы должны деньги банку, а не наоборот.

- Клиент работает не по найму, работает застройщиком и зарабатывает 250 000 долларов в год.

Теперь этот крупный платеж чеком создает предупреждение о мошенничестве, потому что снова есть сомнения, что чек действительный.Например, действительно ли там деньги, и банк хочет защитить себя от мошенничества. Отдел по борьбе с мошенничеством звонит клиенту, чтобы узнать, что происходит. Клиент говорит, что он будет путешествовать за границу и хочет использовать кредитную карту для получения денежных авансов, потому что кредитные карты там не принимаются. Отдел по борьбе с мошенничеством считает это разумным и ожидает подтверждения чека, который проходит через пять дней.

Отдел по борьбе с мошенничеством не ведет дальнейшей работы, потому что деньги были депонированы, поэтому риск мошенничества или убытков для банка отсутствовал.Отдел по борьбе с мошенничеством прекратил задавать вопросы и закрыл дело, но никто не спросил, откуда пришли деньги и была ли сделка разумной для этого типа клиента с учетом его профессии, возраста или прошлых транзакций.

Мы с коллегами подумали, что это было довольно необычно, поэтому мы попросили показать транзакции по счету за последний год и были шокированы тем, что обнаружили.

- Высокая скорость операций по счету. За год было совершено более 75 000 попыток транзакций по кредитным картам, из которых около четверти было одобрено.Если вы сделаете математику, то один человек не сможет выполнить все эти операции.

- Мы наблюдали несколько транзакций в один и тот же день с использованием разных каналов (телефон, Интернет, лично), совершенных из разных мест, что снова предполагает, что более одного человека использовали кредитную карту.

- попыток снятия наличных в банкоматах из-за границы (места повышенного риска для ОД / ФТ). Попытки вывода средств предпринимались даже после того, как были набраны максимальные суммы в день, но они продолжали попытки!

Итак, ключевым моментом здесь является понимание того, что риск отмывания денег зависит от того, откуда пришли деньги, тогда как риск мошенничества или кредитный риск зависит от того, действительно ли деньги там.Специалисты по мошенничеству постоянно наблюдают за подобной деятельностью, и если бы они задали еще несколько вопросов, это могло бы помочь защитить организацию от отмывания денег и финансирования терроризма. Не закрывайте дело, останавливаясь без риска финансовых потерь, а продолжайте и спрашивайте, откуда взялись деньги?

Почему организации важно защищаться от ОД / ФТ?

Репутационные и нормативные риски стали более важными в современном мире, особенно в условиях глобальной рецессии.Этот недавний спад сделал еще более важным для организаций защиту репутации организации от негативных новостных событий. Ни один банк не хочет быть на первой полосе газеты с заголовком «Банк ABC обвиняется в отмывании денег» или «Банки ABC террористы». Это было бы кошмаром для связей с общественностью.

Соблюдение нормативных требований, связанных с ПОД, становится проблемой, поскольку планка постоянно повышается. Ниже перечислены ключевые регулирующие органы или группы, которые устанавливают стандарты ПОД на национальном и глобальном уровнях:

- Управление суперинтенданта финансовых институтов (OSFI) — федеральный канадский банковский регулятор — выпустило руководство по ПОД (B-8).

- Канадский центр анализа финансовых операций и отчетов (FINTRAC) — канадское подразделение финансовой разведки для всех отчитывающихся субъектов, то есть сектора недвижимости, банковского дела, дилеров по ценным бумагам, предприятий, оказывающих денежные услуги, бухгалтеров и т.д. сдерживание отмывания денег, финансирования террористической деятельности и других угроз безопасности Канады.

- Группа разработки финансовых мер борьбы с отмыванием денег (FATF) — В ответ на растущую озабоченность по поводу отмывания денег на саммите G-7 в Париже в 1989 году была создана FATF для разработки скоординированных международных ответных мер.Одна из первых задач FATF заключалась в разработке рекомендаций, всего 40, в которых излагались меры, которые национальные правительства должны принять для реализации эффективных программ борьбы с отмыванием денег.

- Сеть по борьбе с финансовыми преступлениями (FINCEN) — это подразделение финансовой разведки США, имеющее аналогичные полномочия с FINTRAC. Он опубликовал много материалов о связи между мошенничеством и отмыванием денег.

Возможные социальные и политические издержки отмывания денег, если их не контролировать или с ними бороться неэффективно, очень велики.

Отмывание денег — угроза нормальному функционированию финансовой системы.

Мы несем коллективную ответственность за то, чтобы сделать все возможное для предотвращения и обнаружения отмывания денег и пресечения финансирования терроризма. Хотя для организации может не быть прямой экономии затрат, выгоды, предоставляемые обществу в результате этих усилий, создают основу и среду для процветания законных организаций. Отделы по борьбе с мошенничеством и ПОД должны работать вместе, чтобы минимизировать эти риски.

В настоящее время в большинстве организаций отделы по борьбе с мошенничеством и AML разделены, но наблюдается тенденция к большей интеграции из-за ограниченных ресурсов и ослабленной экономики. Каждый старается делать больше с меньшими затратами.

Вариант первый: объединение двух групп в одну

Как его построить?

- Одна система мониторинга транзакций, в которой работают как правила мошенничества, так и правила AML, с генерируемыми предупреждениями, помеченными как AML или мошенничества.

- База данных, ориентированная на клиента, которая обеспечивает целостное представление обо всех отношениях клиента с банком i.д., все продукты, которые у них есть, счета в различных сферах бизнеса, все транзакции, совершенные клиентом, видны и т.

- Единая система управления делами, которая упрощает передачу файлов между аналитиками и следователями.

- должна разделяться не по мошенникам и сотрудникам AML, а по набору навыков. Следовательно, вместо того, чтобы иметь аналитика AML или аналитика мошенничества, который просматривает предупреждения о мониторинге транзакций, вы должны создать аналитика по финансовым преступлениям (или любое другое название), который будет отвечать за рассмотрение предупреждений AML и мошенничества, генерируемых системой мониторинга транзакций.

- Команда внутри группы, которой необходимо будет поручить создание политик и процедур, соблюдение меняющихся правил, взаимодействие и работу с направлениями бизнеса для внедрения эффективных программ AML на предприятиях. А также общение с регулирующими органами и аудиторами.

- Назначьте сотрудника по борьбе с отмыванием денег, который имеет опыт работы с AML, а не только с проблемами мошенничества. Нормативные требования к сотруднику по борьбе с отмыванием денег довольно высоки, и все они должны быть выполнены.

Группа

Хотя эффективность и экономия средств, которые могут быть получены от интеграции, могут быть значительными, при интеграции возникают серьезные проблемы. Например, в большинстве организаций сторона противодействия мошенничеству лучше устоялась и располагает большими ресурсами, чем AML, а также способностью оправдать свою значимость с точки зрения прибыли. Принимая во внимание, что группы AML не могут напрямую количественно оценить свою ценность для чистой прибыли и не существуют так давно.

Если две группы были просто объединены в одну, то существует риск того, что противодействие отмыванию денег может быть перехвачено стороной мошенничества и ограничить ресурсы, доступные ПОД.Это было бы очень опасно для способности организации эффективно снижать репутационные и нормативные риски, с которыми она сталкивается. Говоря о регулирующих органах, они опасаются любого сокращения ресурсов или статуса стороны AML и все равно ожидают, что все требования AMLO и группы AML будут выполнены, даже если эти два департамента объединятся. Этот вариант не так прост, как собрать две группы вместе и подумать, что все будет просто работать, потому что есть очень сложные культурные и нормативные вопросы, которые необходимо рассмотреть, прежде чем произойдет интеграция.

Вариант второй: расширение сотрудничества, а не интеграции

Другой вариант — разделить группы, но формализовать отношения, чтобы эти две группы лучше работали вместе с целью снижения репутационного и нормативного риска, с которым сталкивается организация. Как этого добиться?

- Пусть обе группы подчиняются одному и тому же старшему руководителю.

- Иметь одну общую систему управления делами, чтобы файлы можно было легко передавать между двумя группами.

- Поддерживать отдельные системы мониторинга транзакций, но обучать персонал по борьбе с мошенничеством и ПОД, обращать внимание на красные флажки для обоих отделов. Если AML просматривает предупреждение, но не находит ничего подозрительного для AML, возможно, это мошенничество. После этого они смогут легко передать эту информацию группе мошенников, чтобы они могли изучить ее дальше. Сотрудники по борьбе с мошенничеством могли сделать то же самое, если увидели деятельность, которая выглядела подозрительной с точки зрения отмывания денег или финансирования терроризма, и тогда они могли передать это сотрудникам по борьбе с отмыванием денег.

- Специализированное обучение для каждого отдела по различным показателям другого.

- Группа по борьбе с мошенничеством может проводить ежегодную самооценку ПОД в своей области и сообщать об этом сотруднику по борьбе с отмыванием денег.

- Мошенничество может помочь группе ПОД, опрашивая клиентов для расследования необычной или подозрительной деятельности. В настоящее время подразделения AML просят об этом непосредственный персонал, но это не так эффективно, поскольку персонал на переднем крае не обучен этому, и есть элемент личного риска для персонала.

- Проводите регулярные встречи между двумя группами (не реже одного раза в месяц) для обсуждения стратегий, обратной связи по улучшению и обмена информацией о случаях.

На моей прошлой работе я встречал несколько организаций, в которых отдел по борьбе с мошенничеством наблюдал бы много случаев необычной деятельности, но если бы это не было связано с мошенничеством, они бы просто закрыли дело. Я всегда спрашивал отдел по борьбе с мошенничеством, сколько раз они отправляли необычный случай в группу AML из всех этих необычных случаев или предупреждений.Ответ всегда был однозначным! Если мы хотим вместе работать над выявлением, сдерживанием и пресечением отмывателей денег, террористов и преступников, нам необходимо многое улучшить.

Мошенничество и отмывание денег неразрывно связаны как с точки зрения преступной деятельности, так и нормативных требований. Ключевой вопрос при оценке рисков отмывания денег и финансирования терроризма состоит в том, чтобы спросить, откуда пришли деньги? В то время как ключевой вопрос для оценки мошенничества или кредитного риска — это спросить, действительно ли там деньги? Как только мы осознаем это важное различие, отделы по борьбе с мошенничеством и AML смогут более тесно сотрудничать, чтобы защитить организацию от репутационных, нормативных рисков и рисков мошенничества.