О пластиковых кредитных карточках. Названия банковских карт

Классификация банковских карт. Все типы карт!

Содержание материала

Классификация банковских карт

Банковская карта — связанный с одним или несколькими расчетными счетами банка, как правило, пластиковый, документ. Используют для расчета в сети-интернет, оплаты по счетам, а так же расходов на услуги и товары и выдачи наличности посредствам банкоматов.

Внешний вид

Вид карточки соответствует определенным стандартам (ISО-7810, ID 1), размеры которого – 53,98х85,6 мм, с магнитной полосой, но в последнее время применяют и карты с чипами. Лицевая сторона обычно украшена какой-либо картиной или фотографией. Там же расположены данные владельца, период действия карты, ее номер и платежная система. Оборотная сторона снабжена магнитной и бумажной полосой, на последней находится подпись хозяина, некоторые располагают СVV кодом.

внешний вид

Держатель – человек, под чьим именем произведена банковская карточка. Все деньги, размещенные на данном счете, находятся в его собственности. Преградить держателю карты использовать свой счет, средства на нем, а так же отсрочить их выплату, возможно только после принятия соответствующего решения в суде или согласно некоторым пунктам банковского договора. Собственником карты, в свою очередь, является банковская организация.

Собственник — банк, организация, которая выпустила карты и которая ее обслуживает. Владелец должен по первому требованию вернуть карту, если таковое было озвучено.

Владелец – человек, непосредственно владеющий картой. При ее утере владельцем может быть любой, нашедший ее, гражданин.

Классификация банковских карточек основана на нескольких признаках.

Типы банковских карт

Материал

Карты могут быть изготовлены из трех видов сырья: пластик, металл и картон. Картонные, в настоящее время, встретить практически невозможно. Пластиковая карта вытеснила все остальные, ее удобство в том, что ее можно применять не только как платежное средство, но и как дисконт.

Предназначение

Карты могут содержать различные реквизиты, а значит нести несколько функций: платежную, информационную и идентификационную. Кроме того, бывают карты, объединяющие все три эти назначения. Например, карты для входа на территорию (информационные и идентификационные), карты, выданные на предприятии, и имеющие счет со средствами для оплаты (все три функции).

Принцип расчета

Карта может быть двусторонняя, что позволяет производить оплату по ней только в конкретных магазинах и организациях, или многосторонняя, дающая возможность использовать ее в любом месте, имеющем связь с банком через терминал, в качестве средства платежа. Данный пункт подходит только для платежных карт.

Многосторонние и двусторонние карточки

Виды расчета

Дебетовая карта предусматривает использование только денежных средств держателя карты, тогда как кредитные карточки дают возможность тратить и использовать деньги, которыми владеет банк. На такие карты распространяется конкретный, заранее оговоренный, лимит. Такой кредит облагается повышенной процентной ставкой и должен быть погашен в короткие сроки.

социальная карта

Категория клиента

Карта имеет название металла, подразделяется на платиновую, золотую, классическую и простую. Самые распространенные карты – простые. Они применяются и как зарплатные, и кредитные, даже социальные. Класс карт серии «Классическая» существенно ниже, такие карты предусматривают возможность пользования средствами организации. Две другие, как правило, принадлежат состоятельным людям, имеющим статус персоны ВИП.

Разновидности карт

Количество владельцев

Индивидуальная, семейная, корпоративная. В первом случае, доступ к счету открыт только для держателя карты. Во втором создается определенный коридор для членов семьи, которые могут так же распоряжаться средствами на счету. Третья разновидность – карты для работников организации и, по статистике, имеют лимит, установленный руководством.

Эмитент

Карта может быть выпущена банком, коммерческой или любой иной организацией.

Технология производства

На карте может быть расположена либо магнитная полоса (с информацией о держателе карты, полезной для его идентификации), для работы которой требуется устойчивое, защищенное соединение с банком, что не всегда бывает возможно, либо микрочип (микросхема) (карты с информацией обо всех банковских операциях, которая автоматически обновляется). Кроме того, такая карта имеет самостоятельный центр принятия решений, в котором отсутствует такой элемент, как банковский компьютер, отличается особой надежностью.

Различия в технологиях

Классификация по функционалу карты

И, конечно же, функции карты. Этот признак будет сборным из тех, о которых в данной статье уже говорилось, и некоторые новые виды. Так, согласно этой классификации выделяют:

Кредитная карта

По сути, это автоматическое взятие кредита, под который, по запросу, сразу же открывается кредитная линия согласно установленному лимиту. Лимит соответствует доходам человека, кому принадлежит банковский счет. При выдаче карт такого рода сотрудник банка обязательно информирует держателя, в какой срок и под какие проценты этот кредит гасится. Кредит может быть погашен как списанием средств со счета, который указывается клиентом банка при оформлении карты, наличностью или через перевод.

Кредитные карты могут быть выпущены для частного и для корпоративного использования. Последние могут быть иметь лимит, а могут быть без него. И в случае непогашения кредита ответственность лежит на предприятии, где сотрудник трудоустроен. Карточки, которые принадлежать частному лицу, могут быть обычными или золотыми. Последние выдают ся состоятельным гражданам и предусматривают льготы.

| Банк Москвы | Дар святыне | от 29,9% | до 350 000 |

| Тинькофф Платинум | Тинькофф Кредитные Системы | от 24,9% | до 300 000 |

| Банк Москвы | Золотая карта «Низкий процент» | от 29,9% | до 350 000 |

| Банк Москвы | «Классическая карта «Низкий процент»» | от 29,9% | до 350 000 |

| Сбербанк | Кредитные золотые карты Visa / MasterCard | от 25,9% | до 600 тыс. руб. |

| Сбербанк | Кредитные карты мгновенной выдачи Visa / MasterCard «Momentum» | 25,9% | до 150 тыс. руб. |

| Сбербанк | Кредитные классические карты Visa Classic / MasterCard Standard | от 25,9% | до 600 тыс. руб. |

| Сбербанк | Кредитные карты «Подари жизнь» Visa Classic | 25,9%* - 33,9% | до 600 тыс. руб. |

Расчетная карта

По-другому ее называют дебетовая. Такие карты соотносятся только со счетом держателя. Владелец может распоряжаться только теми средствами, которые размещены на счету карты. Остаток средств облагается процентной ставкой, как любой ординарный вклад.

Сетевые карты

Это подтип расчетной карты. Она действительно только в виртуальной реальности, может быть использована для оплаты чего-либо посредством сети Интернет.

Международная карта

Дают возможность пользования международными системами платежей. Самый известные и пользующиеся популярностью – Виза (Електрон, Классик, Голд, Платинум) и Мастеркард (Сирес, Маэстро, Мастеркард Масс, Голд, Платинум).

Платежные системы

Туристические карты, карты для отпуска

Такие карточки выпускают компании, которые работают в сфере туризма и развлечений. Ими можно воспользоваться в различных мировых туристических центрах, более того, держатель может получить скидку на покупку авиабилета, на бронь гостиницы, и иметь определенный, указанный дисконт при покупке товаров из данной категории. К сожалению, таких центров не так много по всему миру, а значит, радиус использования довольно ограничен.

Карта туристического оператора Натали турс

Подарочный сертификат (предоплаченная карта)

Очень популярна в последнее время. Не имеет привязки к конкретному человеку или расчетному счету. Имеет строго отмеченный номинал, который и можно израсходовать. Распространена в сетевых учреждениях торговли.

подарочная карта

Карта для банкоматов

Дают возможность собственнику получить наличность посредством банкоматов, размещенных повсеместно, в настоящее время, в рамках собственных средств на счету. Использовать такую карту можно в местах, оборудованных банковским устройством – терминалом. Практически все карты имеют такой функционал.

Карта для внутрибанковского пользования

Такие карты могут быть полезны только в случае наличия банкомата или терминала конкретного банка, который является собственником карты. Как правило, у таких банков существует сайт, посредством которого можно управлять своими средствами. Например, карта банка ВТБ может быть использована в банкоматах банка Москвы, а Сбербанк нет, что как раз является ярким примером внутрибанковской карты.

Плюсы использования

Карты универсальны, держатель может единовременно иметь при себе крупную сумму денег.

- В случае потери, достаточно одного звонка, чтобы ваша карта была аннулирована и перевыпущена. Никто, кто бы ее не нашел, не сможет ее использовать. Сумма на счете будет сохранена, кроме издержек на перевыпуск.

- Возможность провозить с собой крупные суммы без таможенной декларации, когда как многие страны ограничивают ввоз наличности более установленной нормы.

- Карта позволяет оплачивать товары по всему миру, как через Интернет, так и при наличии терминала там, где вы собираетесь что-либо приобрести. Отсутствие необходимости обмена валют в таком случае.

- Скорость получения наличных денег. Любой банкомат выдаст вам необходимые средства в течение нескольких секунд.

Любой банкомат выдаст вам необходимые средства в течение нескольких секунд

- Денежные переводы также можно делать очень быстро и без комиссии.

Минусы

- К сожалению, не во всех местах торговли есть возможность расплатится через терминал, кроме того соединения иногда дают сбой. Деньги же принимают везде.

- Практически отсутствует возможность чаевых, так как чаще всего они выдаются наличными. Именно поэтому в некоторых барах и ресторанах нет возможности использовать карту для оплаты. Такая проблема характерна для европейских стран, в РФ такого не наблюдается.

- Наличие Интернет-мошенничества и фальшивых банкоматов существенно подрывает репутацию «самого безопасного» средства платежа.

- Для возрастной категории граждан некоторые возможности карт остаются неизведанными из-за сложного устройства банкоматов и некоторых терминалов оплаты.

- Все операции по карте становятся достоянием общественности.

Немного статистики

Перед тем, как начать пользоваться услугами кого или иного банка, обязательно изучите предложенные ими карты и условия к ним, и остановитесь на той, которая будет удовлетворять ваши потребности.

bank-explorer.ru

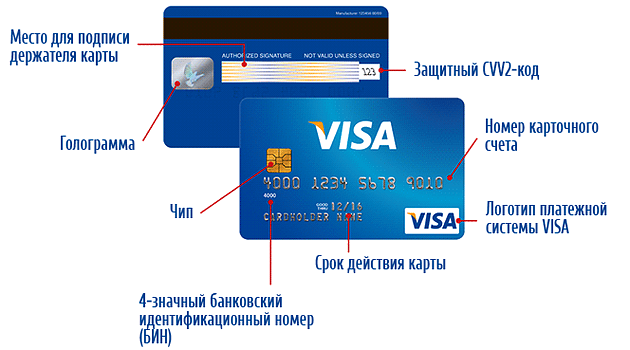

Как устроена банковская карта, и как она выглядит?

Понятно дело, что тут речь идет именно о разновидности различных карт, которые по своему внешнему виду довольно сильно отличается. Как устроена банковская карта? Тут нужно начинать с самого вида, банковская карта имеет довольно удобную прямоугольную форму размера – длина: 8,56 см; высота 5,38 см; толщина: 0,076 см. Данная форма выбрана не спроста и по мнению экспертов является самой удобной для хранения ее в любом кармане.

Устройство банковской карты

Устройство банковской картыВнешний вид тыльной стороны

Как выглядит банковская карта с задней и с тыльной стороны? Тут как задняя, так и передняя часть карты имеет свои функции и свой вид. Обычно на тыльной стороне карта имеется рисунок, который определяет какого вида и типа карта. Сзади же карта может иметь уже более строгий и классический цвет.

Из чего состоит тыльная сторона банковской карты? Спереди карты обычно присутствует:

- Номер карты – это одна из самых важных частей карты и обычно состоит из четырех четырехзначных цифр, которые разделены между собой пробелами. Данный номер чаще всего указывают при покупках в интернете либо при переводах через онлайн. Чаще всего цифр 16, но иногда бывает 18 или 19. Это все зависит от платежной системы, которую использует данная карта. Некоторые платежные системы используют 15 цифр как например American Express.

- 4 цифры под номером карты – обычно данное число пишут под первыми четырьмя цифрами номера карты, и они совпадают с теми же первыми цифрами карты. На карте данный реквизит обычно делают для того, чтобы узнать подделка данная карта или нет.

- Фамилия и Имя владельца карты – обычно пишется латинскими буквами. Есть карты, которые не имеют данного реквизита, так как они не именные, чаще это карты мгновенной выдачи, которые выдают сразу же после подписания заявления в банке.

- Срок действия карты – данный реквизит является одним из самых главным при осуществлении покупок через интернет или в любом онлайн-сервисе. Обычно пишется дата окончания действия карты в формате – месяц / год. Некоторые банки предоставляют карты с двумя реквизитами начало и окончание действие карты.

- Логотип платежной системы – все банковские карточки выпускаются и работают на основе определенной платежной системы. От платежной системы зависит как тариф по годовому обслуживанию, использование средств за границей, а также проводимых акций той или иной платежной системой. Самыми распространенными в мире являются платежные системы Visa и MasterCard. Обычно на карту наносят эмблему платежной системы именно с тыльной стороны, но бывают и исключения.

- Специальный код проверки – любая карточка имеет данный код и нужен он для проведения транзакции через интернет. У American Express обычно данный код расположен на тыльной стороне, а у Visa и MasterCard он расположен сзади.

- Чип банковской карты – банковских чипов существует огромное множество, но все они выполняют защитную функцию, так как одной магнитной ленты как оказывается недостаточно и теперь банки стали выпускать карту с чипами.

- Логотип банка – обычно состоит из самого логотипа и названия банка. По договору пластиковая карта является собственностью банка и об этом нужно помнить.

Из чего состоит задняя сторона карты?

Обычно задняя часть имеет более строгие краски и дополнительную информацию о вашей банковской карте и самом банке:

- В самом низу вы можете опять заметить логотип и название карты.

- Бумажная полоса для подписи – данный тип защиты также установлен банком, для того, чтобы злоумышленники не смогли воспользоваться картой. Многие банки устанавливают правило, что карта без подписи не действительна и ею нельзя пользоваться.

- Специальный код подлинности – Данный код, состоящий из нескольких цифр определяет вашу карту как действительную при оплате через онлайн-сервисы или любой интернет-магазин. Так банк видит, что вы являетесь подлинным владельцем карты. У Visa данный код называется CVV2, а у MasterCard CVC2.

- Магнитная полоса – еще один тип защиты, которые также содержит в себе всю доступную информацию. Вы можете расплачиваться, используя терминал по чипу, так и по магнитной полосе.

Материал карт

Как правило обыкновенные карты не высокого класса производят из обычного пластика. Именно поэтому мы старательно рекомендуем вам аккуратно обращаться с вашей картой. Также с течением времени многие карты начинают подтереться в некоторых местах из-за чего становится хуже видны цифры номера или другие атрибуты. Именно поэтому лучше носить свою карту в бумажнике или кошельке.

Карты же высокого класса могут быть сделаны из прочных материалов, а также драгоценных металлов. Такими картами обычно пользуются очень богатые и состоятельные клиенты банка. Но не все банки предоставляют такие дорогие карты.

Загрузка...

Загрузка...Понравилась статья? Поделиться с друзьями:

cartoved.ru

Виды пластиковых карт: какие бывают платежные средства

Добавлено в закладки: 0

Современный человек не может обходиться без использования пластиковых карт. С их помощью можно осуществлять безналичный расчет и хранение сбережений. Используя платежные средства, человек не задумывается об особенностях, присущих картам. Но анализ информации о “банковском пластике” позволит выяснить интересные нюансы.

Разновидности банковских карт

Карты бывают магнитными и чиповыми (или смарт). Магнитные карты на обратной стороне имеют полосу, содержащую следующую информацию:

- данные о владельце карты;

- наименование банка, выпустившего платежное средство;

- номер счета или лицевой счет в определенной сети магазинов;

- накопленная сумма бонусов.

Другой вид карты имеет встроенный чип (микросхему) и носит название смарт. Микросхема содержит в себе гораздо больше информации о владельце и может предоставить данные о состояние его счета в текущий момент. Такая информация тщательно зашифровывается и считывается только сотрудниками банка или владельцем карты.

Магнитные карты более распространены. Они имеют длительную историю обращения. Но за чиповыми картами, по мнению it-специалистов, – будущее. Существуют и смешанные банковские карты, совмещающие предыдущие варианты.

Карты подразделяются и на эмброссированные и неэмброссированные. Различие состоит в способе нанесения информации о владельце карты и сроке действия. Существует специальная машина, которая называется эмброссер. Она осуществляет продавливание букв текста на пластиковой карте. В результате получается выпуклый с лицевой стороны текст. В других видах карт эта информация просто выжигается.

У неэмброссированные карт очень узкий спектр применения. Они используются для электронных платежей. Примером этому является VISA Electron.

Особенности банковских карты

Банковские пластиковые карты имеют самую сложную классификацию. Они используются для осуществления расчетов, без использования бумажных денег. По ним можно получить наличные средства в терминалах или банкоматах.

Кроме перевода «электронных» денег в наличные, банковские карты предоставляют возможность оплачивать услуги или покупки в сети Интернет или непосредственно в терминалах магазинов.

Главная информация, расположенная на лицевой стороне карты, – логотип банковского учреждения, которые выпустило карту, и платежной системы, через которую проводятся платежи с использованием таких карт. Обязательно должны присутствовать следующие данные:

- об имени владельца карты;

- сроке действия;

- номере карты.

Для исключения подделок на лицевой стороне могут размещаться голограммы.

Обратная сторона содержит место для подписи хозяина карты. На ней может быть напечатана и его фотография или места, где можно обналичить средства, хранящиеся на карте. На обратной стороне располагается магнитная полоса.

Номер карты представляет собой шестнадцатизначное число. Первые шесть цифр обозначают кредитную организацию, выпустившую карту. Последняя цифра является контрольной. А остальные 9 цифр являются номером счета карты.

Различия по характеру использования

В зависимости от характера использования банковские карты подразделяются на две группы – это дебетовые и кредитные.

При получении кредитной карты, ее владельцу может быть предоставлен быстрый займ в пределах лимитированной суммы карты. Существует особый льготный период (как правило, от 1 до 3 месяцев), в течение которого владелец карты может располагать этой суммой безвозмездно.

По истечении льготного срока, человек обязан погасить задолженность положив денежные средства на карту через банкомат или перевести средства на нее электронным способом. Если этого не сделать, на сумму задолженности будут начисляться повышенные проценты. В настоящий момент переплата по потребительскому кредиту в России составляет 16 – 18% годовых. По кредитной карте по истечении льготного периода будут начисляться минимум 2% в месяц или 24% в год.

Для снижения оборота наличных денег, используются дебетовые или зарплатные банковские карты. Денежные средства зачисляются на счет платежного средства, с которого его владелец может либо снять деньги, либо оплатить покупки.

Классификация в зависимости от владельца

Все банковские карты могут классифицироваться по их владельцам. Выделяют платежные средств:

- корпоративные;

- индивидуальные;

- семейные.

Держателями индивидуальных карт могут быть только частные, физические лица. Оформляется такая карта непосредственно лицом, которое будет владеть картой.

Широкое распространение получили корпоративные карты, держателями которых являются представители организации. По такой карте можно установить предел суммы, свыше которой расходовать средства нельзя.

Особого внимания заслуживают семейные карты. Они сочетают в себе характерные черты предыдущих видов карт. Такой вид платежного средства выдается только физическому лицу. Оно может инициировать выпуск дополнительных карт на каждого члена своей семьи с установлением кредита по каждой из карт. Все платежные средства будут привязаны к одному счету.

Разделение карт по классам

Пластиковые карты разделяются по классам – классическая и золотая. Разница между видами карт состоит в сумме оборота денежных средств за определенный период времени. Для кредитных карт – это еще и повышение лимита, и предоставление дополнительных льгот, в частности снижения процентных ставок.

Такое разделение соотносится с престижем. Чем больше денег тратит человек, тем престижнее его банковская карта. Существуют и другие градации классификации – платиновая, серебряная, базовая и множество иных. Они зависят от корпоративной политики кредитного учреждения, выпускающего карты. Подробнее ознакомиться со всеми предоставляемыми картами можно на сайте банка.

Другие карточки

Пластиковые карты и их виды не исчерпываются только банковскими платежными средствами. Существуют:

- Идентификационные карточки – представляют информацию о человеке и используются в виде пропусков на стратегические объекты. Чип, встроенный в карту, срабатывает во взаимодействии с механизмом турникета или электронного замка и открывает его.

- Клубные – предназначены для вступления в тот или иной клуб по интересам. Такие карты не несут информации о держателе, а просто предоставляют доступ в клуб.

- Дисконтные карты – позволяют получить покупателю скидку в магазине. Для увеличения объема продаж, владельцы магазинов согласны предоставлять дисконт или скидку на покупку товаров. Такие карты могут быть накопительными. Чем больше товаров приобретается в этом магазине, тем выше предоставляется скидка.

Выбор разновидности карты зависит от цели, которую хочет достичь человек, оформляя платежное средство.

biznes-prost.ru