Накопительная карта Сбербанка: плюсы и минусы, как открыть. Карта сбербанк накопительная

Накопительная карта Сбербанка

Сбербанк – крупная банковская организация на территории России. Число клиентов с каждым днем растет, так как банк предлагает стабильность и безопасность. Сбербанк предлагает множество банковских услуг населению, в том числе можно открыть накопительную карту. Она бесплатна и за ее обслуживание также не взимается плата, если она относится к платежной системе маэстро. Накопительная карта Сбербанка позволяет гражданину приумножать свой доход. Существуют тарифы со ставками до 14,5 процентов годовых. Чаще всего, размер процента зависит от суммы, которую клиент вносит на сберегательный счет.

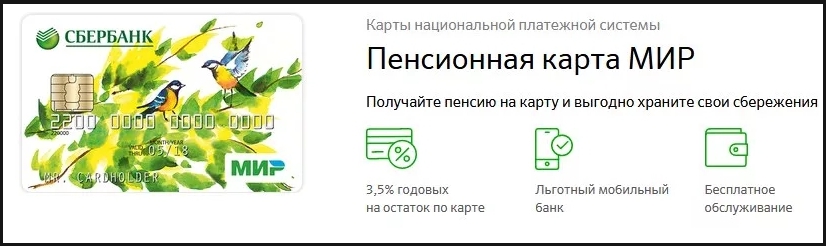

Пенсионная накопительная карта

Карта мир открывается людям, которые получают социальные выплаты от государства. Многие заблуждаются, что ее получают, только лица, достигшие пенсионного возраста. ЕЕ получают дети, которые остались без кормильца, а также граждане, которые получают пособие по инвалидности.

Банковский продукт позволяет получать ежемесячные выплаты, и тратить их по своему усмотрению. Накопительной картой можно расплачиваться за покупки, приобретать товары на торговых площадках интернета, также моментально переводить денежные средства другим пользователям. Наличные с пластика снимают в любом банкомате, который относиться к Сбербанку.

Плюсы и минусы пенсионной накопительной карты

Достоинство – это возможность получать определенный процент на свой остаток по счету. Банк предлагает для этих карт незначительные ставки, но все равно приятно получить бонус. Кроме того, держатель пластика может распоряжаться всеми средствами по своему усмотрению.

Главный недостаток данной опции по карте, что ее могут заказать только определенные клиенты Сбербанка, то есть те, кто получает ежемесячные социальные пособия.

Оформление социальной карты

Гражданин, получающий пособие от государства, обращается в ближайшее отделение банка – объясняет сотруднику банковской организации, что хочет открыть сберегательный счет для перечисления социальных выплат. При себе гражданин имейте паспорт, подтверждающий личность, также постоянную или временную регистрацию по месту пребывания. После открытия счета выдается справка со всеми реквизитами, ее предоставляют в территориальный орган пенсионного фонда. После рассмотрения заявки все выплаты перечисляются на расчетный счет, который указан в заявлении.

Выпуск карты бесплатный, также существует льготный период подключения мобильного банка. Первые два месяца не взимается плата, а после наступает льготный период и оплата составляет 30 рублей. Деньги автоматически списываются в начале нового месяца.

Важно. Сбербанк выпускает накопительный пластик детям с семилетнего возраста, но при этом требуется согласие органов опеки и попечительства. А вот начиная с 14 лет, ребенок может самостоятельно оформить карту.

Условия по социальной накопительной карте

Со всеми условиями и накопительными процентными ставками ознакомьтесь на официальном сайте Банка или в ближайшем отделении. Владельцам социального пластика доступны те же функции, что и по другим банковским продуктам. Новая сберегательная карта уже подключена к программе лояльности Спасибо. Это позволяет расплачиваться за покупки и получать кэшбэк на свой бонусный счет. В магазинах партнерах можно получать скидку и расплачиваться кэш-бонусами. Обратите внимание, что полностью за товар расчет бонусами не производится, участник Спасибо получает скидку в размере 99 процентов от общей суммы, а один процент придется заплатить с основного счета. Условия акции можно прочитать на официальном сайте Сбербанка.

Кроме этого, Сбербанк социальная накопительная карта имеет одно главное преимущество – это начисление процентов на остаток средств на счете. Ставка незначительная, но приятный бонус в размере 3,5 процентов. Важно, что если на счете нет денег, ставка не выплачивается. Она производится в том случае, когда держатель пластика частично оставляет на балансе денежную сумму. Например, если на счету на конец расчетного периода времени осталось около 5 тысяч рублей, то гражданин получит 175 рублей, согласно условию накопления.

В остальном карта мало отличается от других банковских продуктов. Держатель пластика может зарегистрировать личный кабинет, установить мобильное приложение. Также устанавливают регулярные платежи.

Но, что делать людям, которые не имею льготных социальных пособий. Не стоит расстраиваться. Банковская организация предлагает иные формы накопительной системы, которые подходят для всех слоев населения без исключения.

Оформление накопительного счета

На данный момент в Сбербанке существует услуга – Накопи на цели, а сумма вклада составляет от тысячи рублей. Для оформления вклада не нужно посещать отделение Сбербанка лично. Все делается дистанционно через онлайн кабинет Сбербанка. Пополняют накопительный счет онлайн, а отслеживают все движения по нему через мобильное приложение.

Процентная ставка по этой услуге составляет 3,6 процентов годовых. Прекрасная возможность скопить денежные средства для определенной цели. Например, требуется скопить 40 тысяч рублей за один год. По такому тарифу накопить придется всего 39 тысяч 271 рублей, оставшуюся сумму добавит банк и ее размер составит 729 рублей. При условии, что клиент ежемесячно будет пополнять свой накопительный счет в размере 3 тысяч 479 рублей.

Пополняют счет любым доступным способом, в том числе кладут деньги на счет переводом с молодежной карты. Ее выдают с 14 лет, при этом согласие родителей не требуется. Снимать деньги с накоплений можно без специального согласования с банком. Важно. Однако снимает наличность клиент банка только в отделение Сбербанка, а при себе обязательно имеет паспорт.

Счет можно открыть с 14 лет, поэтому существуют некоторые ограничения на снятие наличных денег. Если со счета снимаются денежные средства посторонними людьми, то необходимо согласие одного из родителей и органов опеки и попечительства. Это относится к тому, если на счет поступают денежные средства в виде алиментов, пособий, наследственных сумм.

Как открыть накопительную карту Сбербанка

Каждый человек с российским паспортом, а также достигший возраста совершеннолетия имеет законное право открыть накопительную карту Сбербанка.

Для этого лично посетите отделение Сбербанка, напишите заявление и представьте документ, удостоверяющий личность. Также ознакомьтесь с условиями выбранной программы и уточните у сотрудника Сбербанка, на каких условиях выпускается карта.

Существует иной способ оформления пластика – это заполнение анкеты на официальном интернет портале банка. В режиме онлайн оставляется заявка, в которой уточняются все сведения о гражданине, а также выбирается тарифный план. После изготовления карты, ее можно забрать в ближайшем отделении Сбербанка.

Чтобы получать проценты по вкладу, на свой счет внесите депозит в размере 30 тысяч рублей. Также банк в обязательном порядке ставит условие, что вклад должен пополняться ежемесячно. На сберегательный счет должна поступать сумма в размере одной тысячи рублей. Срок вклада максимально составляет около 2 лет. Каждый клиент выбирает наиболее оптимальный срок накопления.

Накопительная карта Сбербанка дает человеку ряд преимуществ. Банковская организация предусматривает досрочное закрытие сберегательного счета. Когда происходит такая ситуация, проценты, которые уже накопились на счете, выплачиваются по требованию.

Кроме того, у держателей пластика есть возможность снятия наличности. Но нельзя допускать, чтобы на депозите осталась меньшая сумма, чем установлена лимитом. Если клиент вносит на счет более 100 тысяч, плата за обслуживание накопительной карты не берется. Чем больше вносится денежных средств на депозитный счет, тем выше становиться процентная ставка. А значит, возрастает сумма доходов. Если на накопительной карте осталось денег меньше 30 тысяч рублей, моментально перестает действовать накопительная система. В этой ситуации накопительная карта Сбербанк не получает проценты на остаток.

bankigid.net

Накопительная карта Сбербанка | Финансы для Людей

Последнее обновление:4 апреля 2022Во всей линейке карточек Сбербанка существует только одна карта с возможностью накопления (с депозитной функцией) – это карта Maestro «Социальная». Собственно банк и не выделяет эту функцию карты, как основное преимущество. На самом же деле у этой карты довольно много достоинств (см. подробный обзор по приведённой выше ссылке), и возможность накопления одно из них. Хотя бы то, что обслуживание и оформление её полностью (!) бесплатное на всём протяжении её действия, а перевыпускать вам её банк будет бесплатно и сколько угодно раз. Из обзора вы также узнаете, почему мы охарактеризовали эту карточку, как подарок для человека без претензий.

Проценты по накопительной карте Сбербанка

Накопительная карта Сбербанка России позволяет получать 3,5% годовых на остаток на карточном счёту каждые 3 месяца с момента её получения. Понятно, что много вы не накопите, но начисленные проценты могут перекрыть подключенные по карте платные услуги (к примеру, смс-информирование, которое просто обязательно должно быть у вас активировано, хотя бы из соображений безопасности, ну и удобства), ещё и вам останется.

Как получить и пара маленьких секретов

Пожалуй, единственный существенный минус у карты Сбербанка для накоплений – её нельзя оформить каждому гражданину. Формально её выдают только для выплаты пенсии или прочих социальных выплат, список которых был приведён в обзоре этого замечательного продукта. Она доступна и молодёжи (от 14 лет). Достаточно посетить любое отделение банка с паспортом и документом, подтверждающим получение пенсии или соц. выплаты. Через 1-3 недели (в среднем за неделю) вас известят по СМС и вам останется посетить отделение и получить вашу карту (ПИН-код вы сможете придумать сами).

Хотя откроем вам небольшой секрет (только между нами).

Кропотливый анализ отзывов и личное общение автора статьи с представителями банка в отделениях показало, что этого ограничения можно избежать. Сотрудница (причём это была старший менеджер) сказала буквально следующее:

«В реальности возможность получения человеком пенсионной карты зависит только он сотрудника – хочет, выдаст, а хочет, не выдаст»Здесь имеется в виду человек «с улицы», формально на карточку не претендующий (т.е. который не подходит под категорию лиц, приведённых в нашем обзоре). Отсюда вывод – хотите её получить, будьте предельно вежливы!

Кстати, отзывы о социальной карте весьма и весьма положительные, убедитесь в этом сами.

Если вам не удалось оформить депозитную карту Сбербанка, то откроем вам ещё один секрет. Любая дебетовая (!) карта может стать для вас накопительной. Всё просто: открываете любую дебетовую карту, подключаете мобильный банк, который вам даст доступ в интернет-банк СбОл (сокращение от слова Сбербанк Онлайн) и открываете онлайн любой доступный вклад. Далее переводите каждый месяц часть своих средств на вклад и получаете функцию накопления. Единственное что вам нужно – это подобрать подходящий вам вклад!

Ну и напоследок отметим, что это полноценная карточка с чипом с массой удобств, но и ограничения есть. К примеру, по ней нельзя будет получать наличные в кассах и банкоматах «чужих» банков, а также есть некоторые ограничения по оплате товаров в интернете (из-за 18-значного номера). Но зато в любом сбербанковском банкомате России (!) вы можете снять деньги, в том числе и накопленные, БЕЗ КОМИССИИ!

С накопительными картами других банков вы можете познакомиться в статье: “Карты с процентом на остаток“, а список лучших доходные карты смотрите здесь.

.

www.privatbankrf.ru

Сбербанк накопительные карты | ИнфоФинанс

Оформление накопительной карты происходит для сохранности денежных средств и с целью получения определенной суммы денег с установленных банком процентов. Этот способ позволяет сберечь собственные финансы и увеличить их размер. Но при выборе финансового учреждения лучше отдавать предпочтение государственным банкам, которые могут гарантировать страхование вкладов. Сбербанк сегодня готов предложить различный ассортимент карт, среди которых числятся дебетовые, социальные и кредитные, но наиболее востребованы именно накопительные карты. Вклады дают возможность людям приумножить собственные сбережения. Накопительная карта Сбербанка может принести его владельцу до 14,5 процентов годовых от общей суммы вложенных средств. В основном этот показатель зависит от размера денежного вклада и срока его использования банком. Причем, сегодня депозиты Сбербанка предусматривают такую возможность, как частичное снятие вложенных средств либо пополнение вклада. Для оформления накопительной карты необходимо потребуется обратиться в ближайшее отделение этого банка.

Оглавление [Показать]Как оформить накопительную карту Сбербанка?

Каждый гражданин Российской Федерации, достигший 18-летнего возраста, вправе совершить приобретение карты. Для этого потребуется предоставить сотруднику банка документ, удостоверяющий личность. Дополнительно потребуется написать заявление по установленному образцу, внимательно изучить тарифы и условия, на которых предоставляется банковский продукт. Еще одним доступным вариантом оформления накопительной карты является подача заявления на официальном сайте Сбербанка в режиме онлайн. Далее можно будет получить карту в ближайшем отделении банка.

Чтобы открыть депозит, нужно сделать вклад минимум на 30 тыс. рублей.

Одним из условий выступает ежемесячное пополнение карты наличными средствами на 1 тыс. рублей. В дальнейшем по ней будут начисляться установленные банковским соглашением проценты. Срок вклада может достигать двух лет.

Преимущества вклада в Сбербанке

Имея при себе накопительную карту, клиент Сбербанка получает целый ряд преимуществ. Если нужно будет досрочно закрыть депозит, в таком случае накопившиеся проценты выплачиваются до востребования. Также клиенту разрешено частично снимать деньги, правда, до установленного лимита. С накопительной картой можно осуществлять покупки в магазинах, используя скидочную систему. Еще существует возможность переводить проценты депозита на кредитную карту. При необходимости пополнить вклад, можно воспользоваться безналичным переводом. Если пополнение происходит наличными, их сумма не должна быть менее одной тысячи рублей. Начисление процентов происходит в конце каждого месяца с периода оформления счета. В случае, когда вклад превышает 100 тыс. рублей, клиент получает привилегии от банка в виде бесплатного обслуживания посредством банковских карт. К тому же, чем больше сумма вложенных денег, тем выше процентная ставка. Единственным недостатком накопительной карты от Сбербанка является остановка начисления процентов в случае, когда на счету вклада сумма денег составляет меньше 30 тыс. рублей.

Последнее обновление: 10 февраля 2022 Во всей линейке карточек Сбербанка существует только одна карта с возможностью накопления (с депозитной функцией) – это карта Maestro «Социальная». Собственно банк и не выделяет эту функцию карты, как основное преимущество. На самом же деле у этой карты довольно много достоинств (см. подробный обзор по приведённой выше ссылке), и возможность накопления одно из них. Хотя бы то, что обслуживание и оформление её полностью (!) бесплатное на всём протяжении её действия, а перевыпускать вам её банк будет бесплатно и сколько угодно раз. Из обзора вы также узнаете, почему мы охарактеризовали эту карточку, как подарок для человека без претензий.

Проценты по накопительной карте Сбербанка

Накопительная карта Сбербанка России позволяет получать 3,5% годовых на остаток на карточном счёту каждые 3 месяца с момента её получения. Понятно, что много вы не накопите, но начисленные проценты могут перекрыть подключенные по карте платные услуги (к примеру, смс-информирование, которое просто обязательно должно быть у вас активировано, хотя бы из соображений безопасности, ну и удобства), ещё и вам останется.

Как получить и пара маленьких секретов

Пожалуй, единственный существенный минус у карты Сбербанка для накоплений – её нельзя оформить каждому гражданину. Формально её выдают только для выплаты пенсии или прочих социальных выплат, список которых был приведён в обзоре этого замечательного продукта. Она доступна и молодёжи (от 14 лет). Достаточно посетить любое отделение банка с паспортом и документом, подтверждающим получение пенсии или соц. выплаты. Через 1-3 недели (в среднем за неделю) вас известят по СМС и вам останется посетить отделение и получить вашу карту (ПИН-код вы сможете придумать сами). Хотя откроем вам небольшой секрет (только между нами). Кропотливый анализ отзывов и личное общение автора статьи с представителями банка в отделениях показало, что этого ограничения можно избежать. Сотрудница (причём это была старший менеджер) сказала буквально следующее:

«В реальности возможность получения человеком пенсионной карты зависит только он сотрудника – хочет, выдаст, а хочет, не выдаст»

Здесь имеется в виду человек «с улицы», формально на карточку не претендующий (т.е. который не подходит под категорию лиц, приведённых в нашем обзоре). Отсюда вывод – хотите её получить, будьте предельно вежливы! Кстати, отзывы о социальной карте весьма и весьма положительные, убедитесь в этом сами. Если вам не удалось оформить депозитную карту Сбербанка, то откроем вам ещё один секрет. Любая дебетовая (!) карта может стать для вас накопительной. Всё просто: открываете любую дебетовую карту, подключаете мобильный банк, который вам даст доступ в интернет-банк СбОл (сокращение от слова Сбербанк Онлайн) и открываете онлайн любой доступный вклад. Далее переводите каждый месяц часть своих средств на вклад и получаете функцию накопления. Единственное что вам нужно – это подобрать подходящий вам вклад! Ну и напоследок отметим, что это полноценная карточка с чипом с массой удобств, но и ограничения есть. К примеру, по ней нельзя будет получать наличные в кассах и банкоматах «чужих» банков, а также есть некоторые ограничения по оплате товаров в интернете (из-за 18-значного номера). Но зато в любом сбербанковском банкомате России (!) вы можете снять деньги, в том числе и накопленные, БЕЗ КОМИССИИ! .

У Сбербанка России много клиентов, среди которых особое положение занимают получатели пенсий. У каждого пенсионера есть возможность получать социальную выплату на дебетовую карту самого крупного и стабильного банка нашей страны. Причем процедура перевода довольно простая вам только нужно открыть счет в банке и оставить заявление на перевод пенсии в Пенсионном фонде. Кроме того, у данного продукта есть масса возможностей, от бесплатного обслуживания до начисления процентов на остаток по счету. Рассмотрим, что такое дебетовая накопительная карта Сбербанка и как ее получить.

О карте

Итак, что такое накопительная карта Сбербанка России? Это дебетовая пластиковая карта, которая доступна только получателям пенсионных выплат. Соответственно, на ее выдачу могут претендовать только пенсионеры. Только не стоит думать, что карта доступна только для мужчин и женщин, которые достигли пенсионного возраста. Ведь пенсионные выплаты получают инвалиды, и дети по потере кормильца. Суть проекта в том, что держатель данной карты будет получать социальные выплаты на свой банковский счет и получать их посредством банковской карты. А с ее помощью вы можете пользоваться всеми услугами – снимать наличные без комиссии в банкоматах Сбербанка, оплачивать товары и услуги, совершать покупки через интернет, переводить деньги другим пользователям.

Обратите внимание, что данная карта не защищена технологией 3D-secure, что ограничивает использование пластика в интернете.

Условия обслуживания

Итак, оформить данный продукт вы можете совершенно бесплатно в любом территориальном отделении банка. За годовое обслуживание плата не взимается, вы будете только оплачивать дистанционные сервисы, например, Мобильный банк, если согласитесь на ее подключение. Кстати, пользователям доступны все сервисы данного банка в том числе, Сбербанк Онлайн, браузерная и мобильная версия. Владельцы данного продукта также принимают участие в бонусной программе «Спасибо от Сбербанка». Но это все не главное, что дает накопительная карта Сбербанка – проценты начисляются на остаток по счету. То есть если вы не полностью расходуете свою социальную выплату, то на остаток к концу периода начисляется приятный бонус в размере 3,5% от суммы остатка. Например, вы накопили на счете 10000 рублей, банк вам выплатит 350 рублей за ваш вклад.

Обратите внимание, что проценты начисляются один раз в три месяца, то есть получить прибыль возможно четыре раза в год.

В остальном карта ничем не отличается от остальных продуктов. Клиент может пользоваться всеми банковскими услугами. Например, подключить автоплатеж для оплаты коммунальных услуг. Накопительная карта: условия

Как оформить продукт

Итак, как получить накопительную карту Сбербанка. Для начала вам нужно относиться к льготной категории населения и являться получателем пенсионных и иных социальных выплат. Затем вам можно приступать к процедуре оформления пластика. Вы с паспортом идете в филиал банка и пишете заявление на выпуск дебетовой накопительной карты, затем берете у сотрудника копию своей анкеты и идете в территориальное отделение пенсионного фонда. Там вы также оставляете заявление на перечисление ваших социальных выплат на банковский счет. После того как ваши заявления будут приняты и рассмотрены, вам придется подождать некоторое время, пока пластик не будет готов. А сроки обычно достигают 2 недель, или меньше. После чего вы забираете готовую карту.

Обратите внимание, что накопительная карта может быть оформлена на ребенка с 7 лет с разрешением органов опеки и попечительства, а также с разрешением родителей или законных представителей. С 14 лет подросток может оформить пластик самостоятельно.

Преимущества и недостатки

Основное преимущество продукта, несомненно, в том, что вы можете получать процент на остаток по счету. Это, конечно, небольшой бонус, но все равно приятно получить прибыль, к тому же вы можете в любое время распорядиться своими накоплениями без каких-либо ограничений. Существенный недостаток в том, что воспользоваться данным предложением может только ограниченный круг лиц. Данный продукт ориентирован лишь на клиентов – получателей социальных пособий. Но это не говорит о том, что остальные клиенты банка не могут получать прибыль от пользования дебетовой картой. Если говорить о том, какую карту Сбербанка лучше открыть для накопления, то любую дебетовую, вы можете открыть вклад без посещения банка и подписи документов, если имеете пластик с собственными средствами на счету. Вклады в Сбербанк Онлайн Секрет прост: вы открываете дебетовую карту в Сбербанке, затем регистрируетесь в сервисе Сбербанк Онлайн. В данном сервисе для клиентов доступно несколько онлайн вкладов, вы выбираете тот, который соответствует вашим требованиям, и открываете его. На этот вклад вы можете переводить средства прямо с карты через личный кабинет Сбербанка Онлайн и получаете прибыль в виде процентов. Если подвести итог, то накопительная карта действительно отличный продукт для льготной категории населения, и даже не потому, что есть возможность получать проценты на остаток, а для того, чтобы пользоваться всеми услугами банка. А вклад могут открыть все клиенты, не выходя из своего дома.

Во времена кризиса в экономике государства вкладчики не спешат вносить свои средства, поскольку уровень доверия к банковским организациям резко падает. Некоторые владельцы дебетовых карт резервируют в уме определенную сумму, которую оставляют про запас и стараются ее не тратить. Остальные просто снимают наличные и хранят их дома. Но ввиду инфляционных процессов такие деньги постепенно обесцениваются и фактически владельцы теряют часть своих средств. Чтобы происходил отток клиентов, банки придумали новый выгодный для клиентов инструмент – накопительные карты. Рассмотрим, что они собой представляют, их достоинства и недостатки.

Что представляет собой накопительная карта

Это новый продукт на рынке финансов, который предлагает большинство банков, во много схожий с обычными картами для выплат, за одним существенным отличием – на оставшиеся на счету деньги начисляются проценты (от 3% до 10% в зависимости от организации). Существует еще одно преимущество накопительных карт банков – опция cash back, которая подразумевает частичный возврат средств, потраченных на покупку товаров (от 1% до 30%).

Статья в тему: обзор выгодных карт с кэшбэком

Накопительные карточки были введены с целью сократить отток денежных средств из финансовых организаций. Они во много схожи с депозитными вкладами, но основное их отличие – возможность снятия средств в любое время и с более низкими процентными ставками.

Как оформить продукт

Чтобы открыть накопительную карту, необходимо выбрать банковскую организацию, которая предлагает наиболее выгодные условия, оставить письменное заявление и предъявить документ, удостоверяющий личность клиента (чаще всего – паспорт). К примеру, клиент Сбербанка получит готовую карту всего спустя 10-14 дней. О готовности накопительной карточки сообщает оператор после звонка на горячую линию организации. Результат также можно узнать в любом отделении банка.

Благодаря развитию интернет-технологий, можно оформить карту через онлайн-сервисы, которые имеются практически у любого банка. При использовании онлайн-сервиса Сбербанка необходимо выбрать раздел сайта «Оформление документов». На дисплее будет отображена форма, которую необходимо заполнить и отправить. Спустя некоторое время работники банка предоставят положительный либо отрицательный ответ.

Преимущества и недостатки

Использование таких карточек дает некоторые преимущества их владельцам в сравнении с теми, кто пользуется обычной дебетовой карточкой или только наличными:

- Простой и надежный способ хранения средств.

- Дополнительный доход в размере установленных банком процентов от имеющихся денег.

- Снятие наличных в любое время.

- Использование для денежных расчетов за покупку товаров.

У накопительных карт любых банков есть и некоторые недостатки:

- При снятии всех денег проценты по депозиту аннулируются.

- Клиент обязан вносить определенную сумму денег каждый месяц.

- Наличие лимита, по достижению которого снятие средств приведет к приостановке начислений по депозиту.

Несмотря на наличие некоторых недостатков, при правильном использовании накопительная карта приносит неоспоримую выгоду ее владельцу. Главное – внимательно ознакомиться с предлагаемыми банком условиями, прежде чем сделать выбор в пользу того или иного финансового продукта. Далее рассмотрим наиболее интересные предложения от различных банковских организаций.

Банки с самыми выгодными картами

1. Сбербанк предлагает своим клиентам продукт под названием «Социальная карта». С ее помощью можно расплатиться за покупку в магазине, приобрести товар в интернете, а также она популярна среди людей, достигших пенсионного возраста, которые используют ее для хранения пенсионных начислений.

Особенности карточки:

- выпуск и обслуживание – абсолютно бесплатно;

- получение – только в отделении Сбербанка;

- отсутствие комиссии за любые денежные операции;

- процентная ставка – 3,53% годовых на оставшиеся на счету средства;

- возможность подключения бонусной программы «Спасибо от Сбербанка» (возврат 0,5% от средств, потраченных на покупку товаров, на бонусный счет).

Единственным недостатком карты накопительной от Сбербанка является отсутствие возможности ее использования в банкоматах других банков.

2. Банк Хоум Кредит открывает карточку «Хорошие Новости», которая будет выгодна тем, кто оставляет минимум 10 000 рублей на ее счету. При наличии этой суммы банк не требует средств за ее обслуживание. В ином случае ежемесячное отчисление составит 59 рублей. Если клиент хранит деньги в сумме до 500 тыс. рублей, процентная ставка составляет 10% годовых, а если больше – 3%.

3. Тинькофф предлагает свой вариант – Platinum Black, обладающий следующими особенностями:

- бесплатное обслуживание при остатке на счете от 3 000 рублей;

- при снятии более 3 000 рублей комиссия не предусмотрена;

- процентная ставка составляет 8% при хранении суммы до 500 тыс. рублей, 4% – при сумме от 500 тыс. рублей;

- платная услуга «СМС-банк» (39 рублей в месяц).

4. Промсвязьбанк выпустил дебетовую карточку, которая работает по принципу накопительной карты – за остаток средств на счете пользователи получают денежное вознаграждение – 4% от имеющейся суммы. За обслуживание карты необходимо ежегодно выплачивать сумму в размере 200 рублей. Достоинством данного продукта является возможность получить высокую скидку (до 40%) при совершении покупок в партнерских организациях данного банка.

5. «Автокарта» банка Открытие подойдет владельцам автомобилей. Несмотря на довольно высокую плату за обслуживание карты (299 рублей за месяц), она обладает рядом преимуществ:

- возврат 3% от суммы, потраченной на заправку автомобиля на любой АЗС;

- снятие наличных без комиссии в банкомате любого банка до 3 раз за месяц;

- при стабильной сумме остатка пользователь получает 6% годовых.

6. Пользователи карты «Банк в кармане» банка Русский Стандарт получают следующие преимущества:

- прибыль по условиям накопительной программы – до 8% годовых при сумме от 30 тыс. до 500 тыс. рублей;

- использование карты для совершения покупок в организациях-партнерах банка позволит сэкономить до 30% личных средств;

- оплата за обслуживание полностью отсутствует.

7. Бинбанк предлагает доходную карту с тарифом «Универсальный», пользователи которой смогут получать до 7% годовых на остаток суммы в размере до 500 тыс. рублей. Если хранимая на ней сумма превышает это значение, процентная ставка снижается до 2%. За обслуживание карты с ее владельца будет изыматься ежегодная плата в размере 250 рублей. Существенным недостатком является снижение процентной ставки до 2%, если общая сумма транзакций по карте за месяц не превышает 500 рублей.

Статья в тему: обзор самых выгодных кредитных карт банков

С учетом всего вышесказанного можно сделать вывод, что накопительная банковская карта представляет собой вклад, который будет всегда доступен при необходимости. От депозитной она отличается тем, что клиент может всегда снять наличные без каких-либо ограничений. Недостатком данного финансового продукта является довольно низкая процентная ставка, особенно в том случае, если деньги приходится снимать регулярно.

info-finans.ru

ТОП-7 лучших накопительных карт: Сбербанк и альтернативы

С помощью дебетовых карточек можно не только расплачиваться за покупки и погашать долги по коммуналке. Накопительные карты – Сбербанка, Уралсиба и других банков можно использовать вместо вклада, приумножая накопления.

При этом пользоваться карточкой-копилкой (так в народе называют накопительные карты) зачастую удобнее и проще, чем открывать депозит. Рассмотрим основные преимущества накопительных карт (Сбербанка и пр.), проценты по которым начисляются на остаток по фиксированной или дифференцированной ставке:

- простой и удобный способ хранения денег с возможностью их использования в любой момент,

- не нужно ждать окончания срока вклада, чтобы снять средства,

- начисление процентов на остаток нередко производится по дифференцированной ставке в зависимости от суммы средств на карточке,

- при снятии средств перерасчета процентов не происходит (за редкими исключениями, уточняемыми в договоре на обслуживание карты),

- возможность пополнения карточного счета,

- возможность установления лимита на использование только части средств с пластика,

- нет необходимости приходить в банк, чтобы закрыть или переоформить вклад – все операции с деньгами на накопительной карточке можно производить с помощью дистанционных каналов обслуживания.

Действительно, держатели накопительных карт Сбербанка России и многих других банковских организаций, предлагающих такие карточные продукты, уже оценили преимущества их использования. Осталось решить, в каком банке открыть эту карточку. Где же предлагаются самые выгодные условия, в том числе отсутствие или минимальная плата за обслуживание, бесплатное пополнение, дополнительные бонусные программы, кэшбек, оперативность при оформлении заявки и т.п.?

Рассмотрим 7 самых интересных карточных продуктов российских банков с начислением процентов на остаток.

Сбербанк

Начнем с того, что как таковой карты Сбербанка "накопительной" (как отдельного карточного продукта) не существует. Тем не менее по дебетовой карточке МИР «Пенсионная» начисляются проценты по ставке 3,5%.

Особенности

Карта выпускается для социально незащищенных слоев населения, поэтому выпуск и обслуживание бесплатны, а снимать деньги можно только в банкоматах и ПВН Сбербанка.

Преимущества и недостатки

Основное преимущество этой карты – бесплатный выпуск и обслуживание.

Но есть и недостатки: начисление процентов по накопительной карте Сбербанка производится по низкой ставке.

Ключевые условия

Другие условия обслуживания:

- оформить и получить пластик можно только в отделении,

- отсутствие комиссий на денежные операции,

- возможность подключения бесплатной бонусной программы «Спасибо», подразумевающей кэшбек от 0,5%,

- льготное смс-информирование – первые 2 месяца бесплатно, затем – 30 рублей в месяц,

- оформить карту могут лица от 18 лет, имеющие право на получение пенсии,

- наличие удобного сервиса «Копилка».

Уралсиб

Дебетовая карточка Виза Классик «Уралсиб – Копилка» сроком действия 3 года специально предназначена для сохранения и увеличения своего капитала.

Особенности

По карте «Копилка» в рублях процентная ставка зависит от суммы собственных средств (указаны в рублях) на счете следующим образом:

- 4% годовых – на остаток от 15 000 до 49 999,99,

- 5% годовых – на остаток от 50 000 до 99 999,99,

- 6% годовых – на остаток от 100 000 до 299 999,99,

- 7,5% годовых – на остаток свыше 300 000.

На остаток средств до 15 000 рублей проценты не начисляются.

Преимущества и недостатки

Достоинствами карты-копилки от Уралсиба являются:

- привлекательные процентные ставки и отсутствие дополнительных условий (например, покупки на сумму не менее 30 000 рублей),

- наличие бонусной программы «Комплимент» (узнать больше можно на сайте), позволяющей накапливать бонусные баллы за покупки и затем тратить их на благотворительность, путешествия или другие приобретения,

- невысокая плата за обслуживание и возможность бесплатного использования карты для льготных категорий граждан.

К недостаткам можно отнести платный смс-сервис.

Ключевые условия

Другими условиями, на которых осуществляется обслуживание карточки Уралсиба, являются:

- начисление процентов производится ежемесячно с последующей капитализацией,

- эмиссия и годовое обслуживание стоит 299 рублей, причем для льготных категорий граждан (пенсионеров и пр.) годовое обслуживание – бесплатно,

- смс-сервис предоставляется бесплатно первые 2 месяца, затем ежемесячная оплата составляет 59 рублей,

- подать заявку на выпуск карты можно в любом офисе банка, причем можно заказать персонифицированный пластик, а можно – карточку мгновенного выпуска, которую тут же выдадут на руки,

- денежные средства на пластике застрахованы в системе страхования физ.лиц на сумму до 1 400 000 рублей,

- выдача наличных через банкоматы Уралсиба – без комиссии, через ПВН – 0,7%,

- выдача наличными в других российских банках: при сумме от 3 000 рублей – без комиссии, меньше 3 000 рублей – 49 рублей за операцию,

- возможен выпуск дополнительной карты-копилки за туже сумму - 299 рублей,

- лимиты на снятие наличных: суточный – 200 000 рублей, месячный – 300 000 рублей, максимальная сумма одной операции – до 75 000 рублей.

Российский Ипотечный Банк

Уже не первый год клиенты РИБ с удовольствием пользуются картой MasterCard Gold «Накопительная», помогающей сберегать и приумножить свои средства.

Особенности

Процентная ставка, по которой начисляются проценты на остаток собственных средств, зависит от суммы на карточном счете и составляет от 0 до 7,7%:

- если остаток менее 10 000 руб., проценты не начисляются,

- на сумму от 10 000,01 до 700 000 руб. при отсутствии расходных или приходных операций по карточному счету в расчетном периоде ставка составляет 4,4% годовых,

- на сумму от 10 000,01 до 700 000 руб. при пополнении карточки или оплате покупок с нее начисляется 7,7% годовых (начиная со второго расчетного периода),

- на сумму свыше 700 000 руб. проценты начисляются по ставке 4,4% в год.

Преимущества и недостатки

Несомненные преимущества карты «Накопительная» от РИБ:

- высокая ставка в размере 7,7% при выполнении не очень сложных требований банка,

- возможность бесплатного обслуживания, если минимальный остаток на карте превышает 10 000 рублей,

- снятие денег без комиссии на сумму до 100 000 рублей в месяц в банкоматах и ПВН самого РИБ и его банков-партнеров,

- бесплатное обслуживание первые 2 месяца,

- кэшбек на все покупки – 1,5%, а также кэшбек по повышенной ставке (3% и 4,5%) по отдельным категориям и при покупках у партнеров банка в рамках программы «Онлайн-покупки»,

- бесплатное смс-информирование.

Недостатков у этого карточного продукта почти нет, разве что платный запрос баланса в сторонних банках – 60 рублей, и высокая ставка комиссии за снятие наличных на сумму свыше 250 000 рублей – 6%.

Ключевые условия

Другие условия владения картой «Накопительная»:

- если остаток на карточке менее 10 000 рублей, взимается плата за обслуживание – 99 рублей в месяц,

- при снятии от 100 000,01 до 250 000 рублей в месяц через банкоматы и ПВН РИБ и банков-партнеров комиссия составит 3%, а в сторонних банках – 4%,

- при снятии до 100 000 рублей в месяц в банкоматах и ПВН сторонних банков удерживается 1%, минимально 200 рублей, а свыше 250 000,01 руб. – 7%, минимум 200 руб.,

- конверсионные операции по курсу банка без комиссий,

- пополнение карты через банкоматы ВТБ24 и «Почта банка» - 0,35% от суммы,

- после подачи заявки на оформление на сайте РИБ выпущенная карточка доставляется курьером.

Локо-Банк

Получить максимальный доход по своим сбережениям с помощью дебетовой карточки Мастеркард Платинум предлагает Локо-Банк.

Особенности

С помощью пластика «Максимальный доход» Локо-Банка можно получать процентный доход по своим сбережениям по ставке от 4,75% до 8,6%:

- проценты начисляются по ставке 4,75% годовых, если выполняется одно из условий: ежемесячная сумма платежей и покупок через «Локо-Онлайн» превышает 40 000 рублей, ежедневный остаток на карточном счете составляет не меньше 40 000 рублей, если ежедневный остаток средств на счете превысил 5 000 000 рублей,

- проценты начисляются по ставке 8,6% годовых при соблюдении двух условий: ежедневный остаток денег на карте составляет минимум 40 000 рублей и ежемесячная сумма трат по пластику (покупок и платежей) в Локо-Онлайн равна или превышает 40 000 рублей.

Преимущества и недостатки

Преимуществами этой карты-копилки можно считать:

- бесплатное смс-информирование,

- низкую ставку комиссии за снятие денег в чужих банкоматах,

- возможность бесплатного пользования пластиком,

- высокие проценты на остаток.

Недостатки этого пластика: высокая ежемесячная оплата, требование соблюдения двух довольно жестких условий для начисления процентов по максимальной ставке.

Ключевые условия

Условия выпуска и обслуживания накопительной карточки Локо-Банка таковы:

- плата за выпуск карты отсутствует, ежемесячная плата за обслуживание составляет 350 рублей (первый месяц после выпуска не взимается), однако ее можно избежать, если поддерживать ежедневный остаток средств на счете не менее 40 000 рублей и одновременно ежемесячно расходовать с карточки на платежи и покупки от 40 000 рублей,

- бесплатное снятие наличных в банкоматах и ПВН Локо-Банка,

- комиссия 1 % (минимум 100 рублей) – за снятие наличных в банкоматах и ПВН сторонних банков,

- бесплатный выпуск до3х дополнительных карточек,

- месячный лимит на снятие наличных – 300 000 рублей.

Ренессанс Кредит

По дебетовой карточке MasterCard World от банка «Ренессанс Кредит» начисляются проценты на остаток по очень привлекательной процентной ставке, но с небольшим условием.

Особенности

Применение ставки 8% годовых осуществляется исходя из минимального остатка денег на карточке в течение того календарного месяца, за который начисляются проценты.

Преимущества и недостатки

Преимуществами карточки являются:

- высокая процентная ставка,

- возможность бесплатного обслуживания при соблюдении одного из двух условий: сумма покупок и платежей по карте не менее 5 000 рублей в месяц или размер ежедневного остатка на карте в течение месяца не меньше 30 000 рублей,

- возможность бесплатного снятия в чужих банкоматах,

- возможность бесплатного пополнения с пластиков других банков,

- наличие бонусной программы «Простые радости»: начисление бонусов до 10% за каждую покупку, возврат до 100% стоимости приобретений.

Не обошлось и без недостатков: оформление и выдача карточки стоят 99 рублей, плата за смс-информирование составляет 50 рублей в месяц.

Ключевые условия

Основные условия пользования карточкой-копилкой «Ренессанс Кредит»:

- при невыполнении условий для бесплатного обслуживания карты ежемесячная оплата составляет 59 рублей,

- бесплатное снятие в любых банкоматах при условии, что сумма снятия в месяц не превышает 25 000 рублей,

- бесплатное пополнение с карт других банков на сумму до 50 000 рублей в месяц.

Держателем карты может стать гражданин РФ в возрасте от 18 лет, имеющий постоянную или временную регистрацию на территории РФ, паспорт и личный мобильный телефон.

РосЕвроБанк

Довольно простую карту без особых изысков предлагает клиентам РосЕвроБанк. Ее основное предназначение – накопление средств.

Особенности

По карте «Накопительная» категории Mastercard World начисляются проценты из расчета 7,7% годовых при одном-единственном условии: остаток на счете составляет не более 2 999 999,99 руб.

Обратите внимание, что при закрытии карточки проценты за последний неполный месяц использования не начисляются.

Преимущества и недостатки

Безусловные преимущества этой карточки РосЕвроБанка:

- выгодная процентная ставка и минимальные условия для начисления процентов на остаток,

- бесплатный выпуск, а также бесплатное обслуживание на все годы,

- наличие дисконтной программы Cashberry, подключившись к которой можно получать скидки у партнеров РосЕвроБанка – это кафе, рестораны, бары,

- возможность снятия денег в чужих банкоматах без комиссии (1 раз в месяц).

Единственный замеченный недостаток карты «Накопительная» РосЕвроБанка - платное и довольно дорогое смс-информирование – 61 рубль в месяц.

Ключевые условия

Основные условия использования накопительной карточки:

- снятие денег без комиссии в банкоматах и ПВН РосЕвроБанка,

- 2% (минимум 400 рублей) за снятие наличных в ПВН других банков,

- 1% (минимум 200 рублей) за снятие наличных в банкоматах других банков (кроме первого бесплатного снятия раз в месяц),

- лимиты на снятие: суточный – до 500 000 рублей, месячный – до 1 500 000 рублей.

Touch-Банк

В Тач Банке предлагается бесплатно оформить дебетовую платиновую карточку Виза, оснащенную чипом и с возможностью проведения бесконтактных платежей.

Особенности

Начисление процентов по этому пластику производится дифференцированно:

- по ставке 7,5% годовых начиная с 31 дня, с учетом того, что предыдущие 30 дней деньги с карточного счета не снимались,

- по ставке 8% годовых начиная с 91 дня, при условии, что за предыдущие 90 дней деньги с карточного счета не снимались,

- во всех остальных случаях проценты на остаток начисляются по ставке 7% годовых.

В первом и втором пункте повышенная ставка действует до момента снятия средств.

Преимущества и недостатки

К основным преимуществам накопительного пластика Тач Банка стоит отнести:

- возможность бесплатного обслуживания карточки в первый год: если ежедневный остаток собственных средств клиента, находящихся на всех счетах, открытых в рамках договора, составляет не меньше 50 000 руб., либо сумма покупок в течение расчетного периода превышает 30 000 руб.,

- начисление бонусных баллов от 1% до 3% от суммы покупок (кэшбек),

- высокую процентную ставку для начисления процентов – минимум 7%,

- бесплатное снятие наличных даже в чужих банкоматах в пределах 150 000 руб. в месяц.

Недостаток только один – платное смс-информирование начиная с третьего месяца – 60 рублей.

Ключевые условия

Дополнительные условия пользования «копилкой» Тач Банка:

- плата за обслуживание в первый месяц не взимается, а затем составляет 250 рублей в месяц при невыполнении одного из условий, описанных выше,

- если сумма снятия наличных в банкоматах и ПВН других кредитных организаций превышает 150 000 рублей в месяц, удерживается комиссия в размере 2%,

- месячный лимит на снятие наличных – до 500 000 рублей,

- держатель карты может дополнительно открыть пополняемый склад на срок 30 дней с ежедневным начислением процентов и их капитализацией (ставка от 7 до 8 %),

- дополнительно возможно открытие текущих счетов в валютах – евро, долларах США и фунтах стерлингов,

- конвертация производится по курсу Центробанка + 1,5 п.п,

- подавать заявку на оформление дебетовой карты нужно на сайте www.touchbank.com, после чего выпущенный пластик будет доставлен курьером.

По вкладам в валюте, привязанным к этой карточке, также начисляется процент из расчета 0,5% годовых.

Подведем итоги

Самый высокий процент предлагают в банке «Ренессанс Кредит» - 8%, другие варианты: Уралсиб (7,5% на сумму от 300 000 руб.), РИБ и РосЕвроБанк – по 7,7%, Тач Банк – от 7 до 8%.

Проще всего получить начисление по максимальной ставке в РосЕвроБанке (7,7% на остаток до 3 млн руб.), РИБ (7,7% на сумму от 10 до 700 тысяч).

Бонусные программы имеются в банках Уралсиб («Комплимент»), РИБ («Онлайн-покупки»), «Ренессанс Кредит» («Простые радости»), РосЕвроБанк (Cashberry).

Бесплатное обслуживание предлагают в Сбербанке и Уралсибе – для льготников, РИБ – при остатке от 10 тысяч.

Самый недорогой, а то и бесплатный смс-сервис: РИБ, Локо-Банк.

Выгодные условия для снятия наличных: Уралсиб, РИБ, РосЕвроБанк, Тач Банк.

По итогам сопоставления условий обслуживания лучшей накопительной картой можно назвать продукт РИБ.

debetcardsinfo.ru

Накопительная карта Сбербанка: проценты, как получить

У Сбербанка России много клиентов, среди которых особое положение занимают получатели пенсий. У каждого пенсионера есть возможность получать социальную выплату на дебетовую карту самого крупного и стабильного банка нашей страны. Причем процедура перевода довольно простая вам только нужно открыть счет в банке и оставить заявление на перевод пенсии в Пенсионном фонде. Кроме того, у данного продукта есть масса возможностей, от бесплатного обслуживания до начисления процентов на остаток по счету. Рассмотрим, что такое дебетовая накопительная карта Сбербанка и как ее получить.

О карте

Итак, что такое накопительная карта Сбербанка России? Это дебетовая пластиковая карта, которая доступна только получателям пенсионных выплат. Соответственно, на ее выдачу могут претендовать только пенсионеры. Только не стоит думать, что карта доступна только для мужчин и женщин, которые достигли пенсионного возраста. Ведь пенсионные выплаты получают инвалиды, и дети по потере кормильца.

Суть проекта в том, что держатель данной карты будет получать социальные выплаты на свой банковский счет и получать их посредством банковской карты. А с ее помощью вы можете пользоваться всеми услугами – снимать наличные без комиссии в банкоматах Сбербанка, оплачивать товары и услуги, совершать покупки через интернет, переводить деньги другим пользователям.

Обратите внимание, что данная карта не защищена технологией 3D-secure, что ограничивает использование пластика в интернете.

Условия обслуживания

Итак, оформить данный продукт вы можете совершенно бесплатно в любом территориальном отделении банка. За годовое обслуживание плата не взимается, вы будете только оплачивать дистанционные сервисы, например, Мобильный банк, если согласитесь на ее подключение. Кстати, пользователям доступны все сервисы данного банка в том числе, Сбербанк Онлайн, браузерная и мобильная версия. Владельцы данного продукта также принимают участие в бонусной программе «Спасибо от Сбербанка».

Но это все не главное, что дает накопительная карта Сбербанка – проценты начисляются на остаток по счету. То есть если вы не полностью расходуете свою социальную выплату, то на остаток к концу периода начисляется приятный бонус в размере 3,5% от суммы остатка. Например, вы накопили на счете 10000 рублей, банк вам выплатит 350 рублей за ваш вклад.

Обратите внимание, что проценты начисляются один раз в три месяца, то есть получить прибыль возможно четыре раза в год.

В остальном карта ничем не отличается от остальных продуктов. Клиент может пользоваться всеми банковскими услугами. Например, подключить автоплатеж для оплаты коммунальных услуг.

Накопительная карта: условия

Как оформить продукт

Итак, как получить накопительную карту Сбербанка. Для начала вам нужно относиться к льготной категории населения и являться получателем пенсионных и иных социальных выплат. Затем вам можно приступать к процедуре оформления пластика. Вы с паспортом идете в филиал банка и пишете заявление на выпуск дебетовой накопительной карты, затем берете у сотрудника копию своей анкеты и идете в территориальное отделение пенсионного фонда. Там вы также оставляете заявление на перечисление ваших социальных выплат на банковский счет.

После того как ваши заявления будут приняты и рассмотрены, вам придется подождать некоторое время, пока пластик не будет готов. А сроки обычно достигают 2 недель, или меньше. После чего вы забираете готовую карту.

Обратите внимание, что накопительная карта может быть оформлена на ребенка с 7 лет с разрешением органов опеки и попечительства, а также с разрешением родителей или законных представителей. С 14 лет подросток может оформить пластик самостоятельно.

Преимущества и недостатки

Основное преимущество продукта, несомненно, в том, что вы можете получать процент на остаток по счету. Это, конечно, небольшой бонус, но все равно приятно получить прибыль, к тому же вы можете в любое время распорядиться своими накоплениями без каких-либо ограничений.

Существенный недостаток в том, что воспользоваться данным предложением может только ограниченный круг лиц. Данный продукт ориентирован лишь на клиентов – получателей социальных пособий.

Но это не говорит о том, что остальные клиенты банка не могут получать прибыль от пользования дебетовой картой. Если говорить о том, какую карту Сбербанка лучше открыть для накопления, то любую дебетовую, вы можете открыть вклад без посещения банка и подписи документов, если имеете пластик с собственными средствами на счету.

Вклады в Сбербанк Онлайн

Секрет прост: вы открываете дебетовую карту в Сбербанке, затем регистрируетесь в сервисе Сбербанк Онлайн. В данном сервисе для клиентов доступно несколько онлайн вкладов, вы выбираете тот, который соответствует вашим требованиям, и открываете его. На этот вклад вы можете переводить средства прямо с карты через личный кабинет Сбербанка Онлайн и получаете прибыль в виде процентов.

Если подвести итог, то накопительная карта действительно отличный продукт для льготной категории населения, и даже не потому, что есть возможность получать проценты на остаток, а для того, чтобы пользоваться всеми услугами банка. А вклад могут открыть все клиенты, не выходя из своего дома.

znatokdeneg.ru

проценты, какая лучше, как открыть

Сбер – самое крупное кредитное учреждение страны с государственной поддержкой. Из-за этого условия по карточкам имеют средний показатель относительно более мелких банков. Многие задаются вопросом – какую карту Сбербанка лучше открыть для накопления? У Сбербанка есть только одна накопительная карта – пенсионная с платежной системой МИР. Давайте рассмотрим все условия, мелкие нюансы, привилегии, достоинства и недостатки продукта.

Что такое накопительная карта?

Это банковский дебетовый продукт, на котором можно хранить собственные средства и получать периодичный доход от остатка на балансе счета. Периодичность выставляет сам банк как и процент дохода.

Условия

| Обслуживание в год | Бесплатно |

| СМС-информирование | С 3 месяца по 30 рублей в мес. |

| Бонусная программа | «Спасибо» от Сбербанка |

| Платежная система | МИР |

| Технологии | 3D-Secure, чип, магнитная лента, бесконтактный модуль NFC – MirAccept |

| Процент ставки сберегательного дохода | 3,5% на остаток |

| Периодичность выплат | Раз в 3 месяца |

| Снять наличные в банкоматах сторонних банков | 1%, не менее 100-150 рублей за раз |

| Лимиты снятия наличных | В День: 50 тысяч В месяц: 500 тысяч |

| Срок действия | 5 лет |

Бонусная программа

Подключена ко всем картам, как дебетовым, так и кредитным и действует одинаково, кроме продуктов с повышенными бонусами в определенных категориях. В пенсионной карте условия по программе такие:

- В первые 3 месяца дается второй уровень «Спасибо» – 0,5% возврат бонусами от всех покупок и до 20% у партнеров банка.

- Есть 4 уровня, каждый из которого имеет более высокие привилегии.

- 1 уровень позволяет накапливать только бонусы у партнеров. Если не выполнять определенные условия по бонусной программе, клиент падает на 1 уровень.

- Для удержания или поднятия уровня также нужно выполнять определенные задания и условия каждые 30 дней в течение 3 месяцев.

- Баллы можно потратить у партнеров банка: на купоны, авиа и ж/д билеты, товары, услуги и т.д.

- Срок действия баллов 1 год.

Пенсия

Карточку можно оформить с 18 лет, но при определенных условиях и с 14. Пенсионная карта оформляется не только для пенсионеров, но также для всех клиентов, которые имеют право на социальные или другие государственные выплаты: инвалиды, сироты, молодые мамы и т.д.

Плюсы

- Продукт бесплатный.

- СМС-банкинг стоит в два раза дешевле чем по обычным продуктам Сбера. Напомним, что у остальных карт SMS-информирование стоит 60 рублей в месяц.

- Хорошая доходная программа, позволяет преумножать свои средства на счете.

- Имеет все типы защиты.

Минусы

- Платежная система МИР национальная и русская – поэтому использовать ее можно только в пределах Российской федерации. За рубежом ни снять деньги, ни что-то купить – не получится.

Как получить, оформить карту?

- Возьмите с собой документы, удостоверяющие личность, и посетите ближайшее отделение Сбербанка. Также с собой нужно иметь пенсионной удостоверение.

- Далее подписывается договор. Карточка именная и будет изготавливаться с вашим именем на пластике, поэтому придется подождать 7 рабочих дней.

- Как только продукт будет готов, вам позвонят на мобильный телефон, который вы указали в договоре или пришлю СМС с информацией – адрес где можно получить карту.

Можно оставить онлайн заявку через интернет на страничке – http://www.sberbank.ru/ru/person/bank_cards/debit/pension-card. В этом случае карточка будет делать чуть дольше, так как на рассмотрение заявки также уходит время.

Как перевести пенсию?

- Далее после получения карточки нужно взять договор с реквизитами пластика и пойти с ним в ПФР по месту жительства.

- Написать там заявление о переводе пенсионных накоплений на эту карточку. Обязательно нужно указать полные реквизиты счета карты: номер расчетного счета, ИНН, БИК и т.д. Данная информация указана в договоре, но ее можно отдельно заказать в банке у любого сотрудника.

- Деньги начнут поступать со следующего месяца.

Загрузка...

Загрузка...Понравилась статья? Поделиться с друзьями:

cartoved.ru

Накопительная карта: преимущества и недостатки

Во времена кризиса в экономике государства вкладчики не спешат вносить свои средства, поскольку уровень доверия к банковским организациям резко падает. Некоторые владельцы дебетовых карт резервируют в уме определенную сумму, которую оставляют про запас и стараются ее не тратить. Остальные просто снимают наличные и хранят их дома. Но ввиду инфляционных процессов такие деньги постепенно обесцениваются и фактически владельцы теряют часть своих средств. Чтобы происходил отток клиентов, банки придумали новый выгодный для клиентов инструмент – накопительные карты. Рассмотрим, что они собой представляют, их достоинства и недостатки.

Что представляет собой накопительная карта

Это новый продукт на рынке финансов, который предлагает большинство банков, во много схожий с обычными картами для выплат, за одним существенным отличием – на оставшиеся на счету деньги начисляются проценты (от 3% до 10% в зависимости от организации). Существует еще одно преимущество накопительных карт банков – опция cash back, которая подразумевает частичный возврат средств, потраченных на покупку товаров (от 1% до 30%).

Статья в тему: обзор выгодных карт с кэшбэком

Накопительные карточки были введены с целью сократить отток денежных средств из финансовых организаций. Они во много схожи с депозитными вкладами, но основное их отличие – возможность снятия средств в любое время и с более низкими процентными ставками.

Как оформить продукт

Чтобы открыть накопительную карту, необходимо выбрать банковскую организацию, которая предлагает наиболее выгодные условия, оставить письменное заявление и предъявить документ, удостоверяющий личность клиента (чаще всего – паспорт). К примеру, клиент Сбербанка получит готовую карту всего спустя 10-14 дней. О готовности накопительной карточки сообщает оператор после звонка на горячую линию организации. Результат также можно узнать в любом отделении банка.

Благодаря развитию интернет-технологий, можно оформить карту через онлайн-сервисы, которые имеются практически у любого банка. При использовании онлайн-сервиса Сбербанка необходимо выбрать раздел сайта «Оформление документов». На дисплее будет отображена форма, которую необходимо заполнить и отправить. Спустя некоторое время работники банка предоставят положительный либо отрицательный ответ.

Преимущества и недостатки

Использование таких карточек дает некоторые преимущества их владельцам в сравнении с теми, кто пользуется обычной дебетовой карточкой или только наличными:

- Простой и надежный способ хранения средств.

- Дополнительный доход в размере установленных банком процентов от имеющихся денег.

- Снятие наличных в любое время.

- Использование для денежных расчетов за покупку товаров.

У накопительных карт любых банков есть и некоторые недостатки:

- При снятии всех денег проценты по депозиту аннулируются.

- Клиент обязан вносить определенную сумму денег каждый месяц.

- Наличие лимита, по достижению которого снятие средств приведет к приостановке начислений по депозиту.

Несмотря на наличие некоторых недостатков, при правильном использовании накопительная карта приносит неоспоримую выгоду ее владельцу. Главное – внимательно ознакомиться с предлагаемыми банком условиями, прежде чем сделать выбор в пользу того или иного финансового продукта. Далее рассмотрим наиболее интересные предложения от различных банковских организаций.

Банки с самыми выгодными картами

1. Сбербанк предлагает своим клиентам продукт под названием «Социальная карта». С ее помощью можно расплатиться за покупку в магазине, приобрести товар в интернете, а также она популярна среди людей, достигших пенсионного возраста, которые используют ее для хранения пенсионных начислений.

Особенности карточки:

- выпуск и обслуживание – абсолютно бесплатно;

- получение – только в отделении Сбербанка;

- отсутствие комиссии за любые денежные операции;

- процентная ставка – 3,53% годовых на оставшиеся на счету средства;

- возможность подключения бонусной программы «Спасибо от Сбербанка» (возврат 0,5% от средств, потраченных на покупку товаров, на бонусный счет).

Единственным недостатком карты накопительной от Сбербанка является отсутствие возможности ее использования в банкоматах других банков.

2. Банк Хоум Кредит открывает карточку «Хорошие Новости», которая будет выгодна тем, кто оставляет минимум 10 000 рублей на ее счету. При наличии этой суммы банк не требует средств за ее обслуживание. В ином случае ежемесячное отчисление составит 59 рублей. Если клиент хранит деньги в сумме до 500 тыс. рублей, процентная ставка составляет 10% годовых, а если больше – 3%.

3. Тинькофф предлагает свой вариант – Platinum Black, обладающий следующими особенностями:

- бесплатное обслуживание при остатке на счете от 3 000 рублей;

- при снятии более 3 000 рублей комиссия не предусмотрена;

- процентная ставка составляет 8% при хранении суммы до 500 тыс. рублей, 4% – при сумме от 500 тыс. рублей;

- платная услуга «СМС-банк» (39 рублей в месяц).

4. Промсвязьбанк выпустил дебетовую карточку, которая работает по принципу накопительной карты – за остаток средств на счете пользователи получают денежное вознаграждение – 4% от имеющейся суммы. За обслуживание карты необходимо ежегодно выплачивать сумму в размере 200 рублей. Достоинством данного продукта является возможность получить высокую скидку (до 40%) при совершении покупок в партнерских организациях данного банка.

5. «Автокарта» банка Открытие подойдет владельцам автомобилей. Несмотря на довольно высокую плату за обслуживание карты (299 рублей за месяц), она обладает рядом преимуществ:

- возврат 3% от суммы, потраченной на заправку автомобиля на любой АЗС;

- снятие наличных без комиссии в банкомате любого банка до 3 раз за месяц;

- при стабильной сумме остатка пользователь получает 6% годовых.

6. Пользователи карты «Банк в кармане» банка Русский Стандарт получают следующие преимущества:

- прибыль по условиям накопительной программы – до 8% годовых при сумме от 30 тыс. до 500 тыс. рублей;

- использование карты для совершения покупок в организациях-партнерах банка позволит сэкономить до 30% личных средств;

- оплата за обслуживание полностью отсутствует.

7. Бинбанк предлагает доходную карту с тарифом «Универсальный», пользователи которой смогут получать до 7% годовых на остаток суммы в размере до 500 тыс. рублей. Если хранимая на ней сумма превышает это значение, процентная ставка снижается до 2%. За обслуживание карты с ее владельца будет изыматься ежегодная плата в размере 250 рублей. Существенным недостатком является снижение процентной ставки до 2%, если общая сумма транзакций по карте за месяц не превышает 500 рублей.

Статья в тему: обзор самых выгодных кредитных карт банков

С учетом всего вышесказанного можно сделать вывод, что накопительная банковская карта представляет собой вклад, который будет всегда доступен при необходимости. От депозитной она отличается тем, что клиент может всегда снять наличные без каких-либо ограничений. Недостатком данного финансового продукта является довольно низкая процентная ставка, особенно в том случае, если деньги приходится снимать регулярно.

Смотрите также:

kredit-blog.ru