Типы банковских пластиковых карт и их особенности. Кредитные пластиковые карты

Пластиковые карты банков. Виды банковских карт, их отличия и возможности

При выборе кредитной карты рекомендуется обращать внимание на бонусные программы. Лучшие карты часто «укомплектованы» выгодными предложениями, например cash back или программами лояльности в компаниях-партнерах.

При выборе кредитной карты рекомендуется обращать внимание на бонусные программы. Лучшие карты часто «укомплектованы» выгодными предложениями, например cash back или программами лояльности в компаниях-партнерах. Подобрать кредитную карту...

Лучший выбор туриста! Накапливайте мили при помощи кредитной карты и обменивайте их на билеты любых авиакомпаний.

Лучший выбор туриста! Накапливайте мили при помощи кредитной карты и обменивайте их на билеты любых авиакомпаний.Подробнее...

Премиальная дебетовая карта позволит подчеркнуть ваш статус и откроет новые привилегии:

- cash back до 10% во всех ресторанах, кафе и барах по всему миру;

- 0% комиссия при переводах в любой валюте;

- 0% комиссия при снятии наличных в любых банкоматах;

- бесплатный доступ в бизнес-залы аэропортов.

Кредитная карта с cash back до 3% на АЗС — настоящая находка для автолюбителей:

- cтрахование при выезде за рубеж;

- подвоз топлива;

- эвакуация автомобиля при ДТП;

- такси в случае ДТП;

- скидки до 20% на аренду автомобиля в России и за рубежом.

Бурное развитие информационных технологий неизменно сказывается и на банковской сфере: расчеты наличными деньгами все больше замещаются операциями по пластиковым картам. При этом, по мнению специалистов, объем использования банковских карт будет только расти, ведь этот платежный инструмент имеет серьезные преимущества как для покупателей и предпринимателей, так и для банковских структур.

Что собой представляет пластиковая банковская карта и как она работает?

Пластиковая карта банка, или банковская платежная карта, — незаменимое средство безналичных расчетов, сочетающее в себе множество современных технологий. Каждая карта может быть привязана к одному или нескольким счетам в банке, использоваться для оплаты любых товаров и услуг (в том числе онлайн), а также для снятия наличных. Собственником пластиковой карты является кредитная организация, выпустившая ее (банк-эмитент), а держателем — клиент банка.

Пластиковые банковские карты начали активно выпускаться в США в 1950-е годы как новый инструмент безналичного расчета, постепенно заменяя морально устаревшие чековые книжки. Первый такой продукт был введен в «массовый» оборот нью-йоркским банком Long Island Bank в 1951 году, в Европе «первооткрывателем» пластиковых карт стала британская компания Finders Services. Магнитная полоса появилась на карточках в 1960-е, а чипы — в 1990-х.

Это интересно!История банковских карт началась в США в далеком в 1914 году. Именно тогда были выпущены первые аналоги современных пластиковых карт, правда выполнены они были из картона и представляли собой не что иное, как удостоверение платежеспособности клиента. В 1928 году на смену целлюлозе пришел более надежный материал — металл, позволивший на примитивном уровне автоматизировать обработку данных. Но первая в мире по-настоящему массовая платежная карточная система появилась в 1949 году с созданием компании Diners Club. Хотя такая система была клубной, а не банковской, и имела ограниченное применение в рамках определенного круга предприятий торговли и услуг, она работала и работает по той же системе, как и все ее современные банковские последователи — American Express, Visa и MasterCard.

Как осуществляются расчеты банковскими картами?

Платежи пластиковой картой могут осуществляться в любой торговой точке, оборудованной торговым терминалом соответствующей платежной системы (POS-терминалом). И если для обычных держателей карт этот процесс заключается в считывании карты терминалом, то по факту процесс намного сложнее. Расчет происходит по следующей схеме:

- В момент оплаты товара или услуги терминал производит проверку подлинности карточки и наличия средств на счете через процессинговый центр.

- Затем происходит списание средств со счета банковской карты и формирование чека.

- В конце рабочего дня торговая точка передает все чеки в банк-эквайер. Эквайер перечисляет общую сумму по всем чекам на счет предприятия.

- Эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является.

- Процессинговый центр обеспечивает взаимодействие между всеми участниками расчетов. Он собирает информацию о всех транзакциях по пластиковым картам, формирует итоговые данные и доводит их до сведения банка-эмитента, эквайера и расчетного банка платежной системы, которая используется данной пластиковой картой.

- На основе предоставленной информации расчетный банк списывает необходимую сумму с корсчета эмитента и зачисляет ее на корсчет эквайера.

- Банк-эмитент списывает сумму операции со специального банковского счета владельца карты с учетом комиссионных (как видно из описанного нами процесса, обычно это происходит на следующий день после совершения покупки).

Словарь держателя кредитной карты

- Банк-эквайер — кредитная организация, которая обеспечивает расчеты по пластиковым картам какой-либо торговой точки (обслуживает ее).

- Банк-эмитент — кредитная организация, выпустившая кредитную карту, по которой производится оплата покупки.

- Процессинговый центр — подразделение банка, осуществляющее взаимодействие между участниками расчетов и обеспечивающее проведение внутрибанковской обработки операций с пластиковыми картами.

- Транзакция – любая операция с использованием банковского счета.

- Корсчет (корреспондентский счет) — счет, открываемый банком в подразделении Центрального банка или в иной кредитной организации.

Пластиковые карты в России

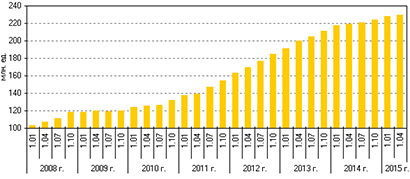

Несмотря на экономические особенности российского рынка и консерватизм отечественного потребителя, в нашей стране расчеты по пластиковым картам становятся все более популярными. С 2010 по 2022 гг. рынок пластиковых карт в России неуклонно рос (см. рис. 1): количество выпущенных карт за данный период выросло примерно на 80% и составило 259,676 млн (229,19 млн дебетовых и 30,486 млн кредитных карт).

Структура дебетовых и кредитных карт, выпущенных кредитными организациями на 01.04.2015 г. (источник: ЦБ РФ)

Количество дебетовых и кредитных карт, выпущенных кредитными организациями на 01.04.2015 г. (источник: ЦБ РФ)

Начиная с 01.04.2022 г. включаются сведения о количестве дебетовых и кредитных карт (сведения о предоплаченных картах не включаются).

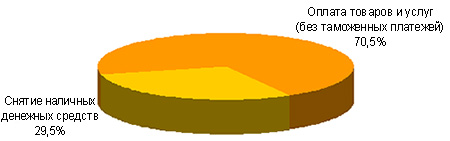

Статистика операций, совершаемых физическими лицами с помощью пластиковых карт на территории России и за ее пределами, показывает уверенный рост:

- объем операций в российских рублях и иностранной валюте вырос с 1 799,6 млрд руб. в I квартале 2008 г. до 10 286,8 млрд руб. во II квартале 201г., то есть в 5,7 раз;

- количество операций в аналогичном периоде возросло с 457,7 млн ед. до 4 977,4 млн единиц, то есть почти в 10,9 раз.

Обратите внимание на динамику и пропорции (структуру) операций, совершенных нашими гражданами с I квартала 2008 по II квартал 2022 г. (см. рис. 2):

- снятие наличных денежных средств увеличилось с 1 663,1 млрд руб. (352 млн ед.) до 6 825,2 млрд руб. (862,4 млн ед.) — в 4,1 раза в объеме и только в 2,45 раза – в количестве операций;

- оплата товаров и услуг выросла с 136,5 млрд руб. (105,6 млн ед.) до 3 461,6 млрд руб. (4 115,0 млн ед.) — в 25,3 раза в объеме и в 40 раз в количестве операций!

Все эти цифры наглядно демонстрируют рост популярности банковских платежных карт в сфере безналичных расчетов и снижение их востребованности в целях получения наличных денег. Однако следует признать, что «наши люди» за последние 9 лет хотя и стали расплачиваться картами в 40 раз чаще, все же по-прежнему чрезмерно тяготеют к банкоматам как к оборудованию для снятия наличных.

Структура операций в российских рублях и иностранной валюте, совершенных на территории РФ с использованием платежных карт российских и зарубежных банков, (по количеству) на 01.04.2015 г. (источник: ЦБ РФ)

Структура операций в российских рублях и иностранной валюте, совершенных на территории РФ с использованием платежных карт российских и зарубежных банков, (по объему) на 01.04.2015 г. (источник: ЦБ РФ)

Использование пластиковых карт становится все более удобным благодаря планомерному увеличению торговых сетей, магазинов и небольших торговых точек, оборудованных платежными терминалами. А также благодаря росту количества банкоматов — согласно данным ЦБ РФ, по состоянию на конец II квартала 2022 г. на территории России было расположено 203 684 устройства с функцией выдачи наличных денег, из них 123 089 банкоматов предоставляют возможность оплаты товаров и услуг.

К сведениюНа сегодняшний день в мире выпущено около 1,5 млрд пластиковых карт. Каждый год мировой оборот составляет свыше 3 трлн долларов. Карты принимаются более чем в 20 млн торговых организаций.

Типы пластиковых карт

Рассмотрим различные виды пластиковых карт. Существует много признаков, по которым можно классифицировать банковские карты, мы приведем наиболее значимые из них.

По типу финансовых средств: «дебет-кредит»

По типу средств, размещенных на карте, выделяют дебетовые и кредитные карты. В России существует некоторая путаница в использовании термина «кредитная карта». Иногда им обозначают любые пластиковые карты, иногда – только карты с кредитными средствами. Причина этой путаницы в том, что исторически первые пластиковые карты были именно кредитными, а не дебетовыми. Поэтому за всеми картами сохранилось название «кредитных».

- Дебетовые. На дебетовой пластиковой карте хранятся исключительно личные денежные средства держателя. Оплата товаров и услуг, а также снятие наличных возможны только при наличии средств на счете, привязанном к данной карте. Помимо этого, существуют овердрафтные карты, позволяющие производить платежи как за счет средств держателя карты, так и за счет кредита, предоставляемого банком в случае недостатка средств на счете. Дебетовые карты, которые оформляются предприятием для своих работников в целях перечисления зарплаты и других начислений, называются «зарплатными». Такие карты выдаются в рамках «зарплатного проекта», то есть договора, заключенного между банком и предприятием. Зарплатные пластиковые карты являются дебетовыми, иногда — овердрафтными.

- Кредитные. На кредитной карте, как было упомянуто выше, хранятся деньги, которые банк предоставляет в пользование держателю карты. Каждый банк устанавливает определенный кредитный лимит, в рамках которого клиент может совершать покупки и снимать наличные. При этом на кредитной карте могут храниться и собственные средства держателя. Кредитные карты различаются по схеме начисления процентов за пользование кредитом. Большинство кредитных пластиковых карт имеется так называемый грейс-период, или льготный беспроцентный период, в течение которого на использованные средства не начисляются проценты (обычно 50–60 дней), если задолженность будет погашена в течение этого срока. Существуют также кредитные карты, в которых проценты начисляются сразу после совершения покупки, то есть по ним отсутствует льготный беспроцентный период.

По категориям карты: от классики до «платины»

Чем выше категория карты, тем больше у нее возможностей, но и стоимость ее обслуживания возрастает пропорционально. Существуют карты классической категории, золотой, платиновой и более высокие «черные» карты, как например, MasterCard Black Edition или Visa Black. Кроме того, обладание золотой, платиновой или тем более «черной» картой подчеркивают статус ее держателя, что для многих немаловажно. С повышением категории карты растут кредитные лимиты на ней. Для сравнения кредитный лимит по классической карте «Альфа-Банка» — до 150 000 рублей, по платиновой — до 750 000 рублей. Следует также отметить, что чем выше статус карты, тем больше привилегий она предоставляет держателю. Так, международные платежные системы предоставляют скидки для держателей премиальных карт, а банки предусматривают особый сервис в виде приоритета обслуживания, консьерж-службы и многого другого, что зависит от конкретного банка-эмитента.

Существует также категория виртуальных, карт: они не имеют физического носителя и предназначены исключительно для совершения покупок через Интернет, без возможности снятия наличных.

По времени оформления: экспресс-карты vs классические

Классические кредитные и дебетовые карты обычно оформляются в течение 2–5 рабочих дней. При необходимости в некоторых банках можно воспользоваться услугой срочного оформления пластиковой карты. Услуга платная, однако позволяет получить заветную карту в этот же или на следующий рабочий день. Некоторые банки предлагают моментальный выпуск пластиковой карты. Данные карты выдаются сразу же клиенту на руки в течение от нескольких минут до одного часа. Обычно, мгновенные карты имеют все те же функции, что и остальные карты.

По типу платежной системы: Visa или MasterCard

Мировой рынок пластиковых карт сегодня «делят» три крупнейшие платежные системы: Visa International, MasterCard International и азиатская Union Pay. На платежную систему Visa приходится около 30%, на MasterCard примерно 15,35%, на Union Pay — чуть более 53%.

Платежные системы, в первую очередь, обеспечивают возможность проведения расчетов между различными банками. Например, MasterCard объединяет 22 тыс. финансовых учреждений в 210 странах мира, а VISA — 21 тыс. финансовых организаций. От MasterCard VISA отличается в основном тем, что ориентирована на операции в долларах, тогда как MasterCard — на операции в долларах и евро. Для рядового российского клиента существенной разницы в использовании той или другой платежной системы нет. Union Pay практически не используется в России.

СтатистикаК 2022 году доля Mastercard в России составила 49,4% , на VISA — 44,7% выпущенных карт.

По типам дополнительных сервисов: большие возможности

Кобрендинговые пластиковые карты выпускаются в партнерстве с различными крупными фирмами, как правило, сетями. Такие карты предоставляют их держателю какие-либо привилегии или бонусы от компании-партнера банка. Например, если партнером выступает авиакомпания или сервис продажи авиабилетов, то при совершении покупок клиент получает так называемые бонусные «мили», которые затем можно потратить на покупку авиабилета. Если партнером выступает «Аэрофлот», то мили тратятся на приобретение билетов этой авиакомпании. Кобрендинговую карту имеет смысл выбирать только в том случае, если вы уже являетесь активным пользователем услуг компании-партнера. Во всем остальном подобные карты ничем не отличаются от других пластиковых карт.

Еще одна привлекательная услуга, которую предоставляют некоторые банки в дополнение к пластиковой карте — это Cash Back. Смысл опции в том, что, совершая различные покупки по кредитной или дебетовой карте, в конце месяца клиент получает определенный процент от всей потраченной по карте сумме обратно на свой счет. Например, если Сash Back 3%, и вы за месяц совершили операций по карте на 100 000 руб., то банк вернет на нее до 3000 руб.

По типу защиты: технологии на службе безопасности

Пластиковые карты имеют два способа записи информации: магнитную полосу и микрочип. Первые карты с электронной магнитной полосой появились в 1971 г., а в конце 1990-х в кредитные карты стали интегрироваться чипы. Необходимость в чипах возникла, когда магнитная полоса перестала обеспечивать необходимый уровень защиты информации от мошенничества и подделок. Оплата картой, оснащенной чипом, в обычном магазине может быть произведена только после введения владельцем карты ПИН-кода, который «выдается» вместе с картой. Таким образом, уровень идентификации владельца повышается.

Наиболее современные карты оснащены новой технологией оплаты покупок в одно касание, получившей название Pay pass (от платежной системы MasterCard) и Pay wave (от Visa). Чтобы оплатить покупку, достаточно прикоснуться картой к считывающему терминалу на кассе. Если сумма покупки до 1 000 рублей, вам даже не придется вводить ПИН-код. Данная технология обеспечивает дополнительную защиту, так как во время оплаты карту не нужно передавать кассиру.

Существует также технология 3D Secure, которая обеспечивает безопасность проведения интернет-платежей с помощью пластиковых карт. Технология была разработана платежной системой VISA, аналогичную технологию под названием MasterCard SecureCode внедрила и компания MasterCard. Аутентификация 3D Secure позволяет торговым точкам и банкам убедиться, что платеж совершает именно держатель карты.

Какую банковскую карту выбрать?

Начнем с вопроса, в каких случаях в дополнение к дебетовой пластикой карте необходимо иметь еще и кредитную? В принципе, наличие «запасной» карты с кредитными средствами актуально всегда — в дальних поездках, при необходимости совершения срочных платежей или покупок, или просто при возникновении проблем с дебетовой картой кредитка может стать настоящей «палочкой-выручалочкой». На сегодняшний день кредитная пластиковая карта является крайне удобным и полезным средством для совершения платежей. Кредитная карта не подходит только для снятия наличных (за снятие наличных банк взимает относительно высокую комиссию). При желании можно найти кредитную карту с бесплатным обслуживанием (банки часто устраивают такие акции) и продолжительным грейс-периодом, то есть периодом, в течение которого можно пользоваться картой и не платить проценты, что делает ее особенно выгодной.

Виртуальная карта актуальна только для тех, кто совершает множество покупок через Интернет или ведет в нем свою профессиональную деятельность. Она необходима в том случае, если хотите обезопасить свою дебетовую карту от мошенничества и кражи личной информации, что иногда случается при покупках в Интернете. В этом случае перед совершением операции необходимо перевести необходимую сумму с дебетовой карты на виртуальную. Однако нужно помнить о том, что снятие наличных с виртуальной карты невозможно, так же, как и оплата в офлайн-магазинах.

Дебетовая карта является универсальным инструментом: если вам необходима пластиковая карта исключительно для пользования собственными средствами, то дебетовой карты будет достаточно. Она также является наиболее удобной с точки зрения снятия наличных.

www.kp.ru

Что такое кредитные карты и как ими пользоваться

Сейчас практически у всех в кошелке есть платежные карты. И очень часто среди них можно увидеть кредитную карту. Она может помочь в решении некоторых финансовых вопросов. Но для эффективного пользования кредитной картой необходимо разобраться в особенностях ее функционирования и узнать, что это такое на самом деле.

Кредитная карта – это банковская пластиковая карта, на которой установлен определенный кредитный лимит. В современном мире кредитные карты получили широкое распространение. При недостатке собственных средств как наличных, так и для безналичного расчета в торгово-розничной сети, можно воспользоваться заемными средствами, которые предоставляет банк. Кредитные карты серьезно потеснили на рынке банковских услуг потребительские кредиты.

Как оформить?

В связи с высоким уровнем конкуренции условия оформления кредитных карт в банках становятся все более лояльными. Обычно банк требует предоставить паспорт и справку о доходах. В отдельных случаях справка может и не требоваться. Иногда банк может запросить дополнительные документы, например, загранпаспорт или водительское удостоверение.

В связи с высоким уровнем конкуренции условия оформления кредитных карт в банках становятся все более лояльными. Обычно банк требует предоставить паспорт и справку о доходах. В отдельных случаях справка может и не требоваться. Иногда банк может запросить дополнительные документы, например, загранпаспорт или водительское удостоверение.

Чтобы оформить кредитную карту, даже необязательно обращаться в отделение банка. Многие финансовые учреждения предоставляют возможность оформить ее даже через интернет. После того как карта будет готова, клиенту необходимо обратиться в отделение банка или заказать услугу доставки. Но, как правило, чем проще условия оформления, тем дороже обходится клиенту использование заемных средств. Карту оформить проще, если клиент уже является активным пользователем других продуктов конкретного банка и имеет в нем хорошую репутацию.

Как это работает?

После оценки платежеспособности заемщика банк устанавливает на платежную карту кредитный лимит. В каждом банке метод расчета возможного кредитного лимита отличается и может зависеть от многих показателей: возраст, место работы, социальный статус, наличие других кредитов, качество их обслуживания и многое другое.

При оформлении кредитной карты стоит внимательно изучить тарифы, ведь под низкой процентной ставкой могут скрываться другие комиссии, которые существенно влияют на стоимость заемных средств.

Необходимо обратить внимание на следующие пункты:

- Наличие льготного периода (грейс-периода) и способ его расчета.

- Дополнительные комиссии.

- Штрафные санкции за несвоевременное погашение задолженности.

- Наличие дополнительных услуг и их стоимость.

Льготный период

Грейс-период – это период, за который банк не начисляет проценты за пользование кредитом. Но необходимо внимательно изучить способ его расчета. Различают два способа:

- Период рассчитывается со дня первой транзакции (снятия денежных средств). То есть если, к примеру, клиент снимал деньги три раза, то срок беспроцентного периода рассчитывается со дня снятия первой суммы. Для того чтобы начался новый грейс-период, необходимо полностью погасить задолженность.

- Период определяется отдельно по каждой транзакции.

Максимальный срок беспроцентного периода обычно составляет до 55 дней. Эта услуга позволяет пользоваться кредитными средствами бесплатно, если заемщик успевает полностью погасить задолженность в оговоренный срок.

Грейс-период может не распространяться на отдельные операции. Есть банки, которые предоставляют возможность беспроцентного кредита исключительно на расчеты в торгово-розничной сети. Все эти моменты должны быть прописаны в договоре.

Снятие наличных

Условия снятия наличных тоже должны быть подробно прописаны в договоре. За обналичивание кредитных средств банк обычно снимает комиссию. Также может быть установлен определенный лимит на операцию. Лимит обычно устанавливается в пределах одних суток, и может быть снят после обращения в банк. Если клиент планирует снимать сумму, которая превышает допустимый лимит, то стоит заранее обратиться в банк и узнать все подробности снятия ограничения. Часто эта операция делается недостаточно быстро.

Условия снятия наличных тоже должны быть подробно прописаны в договоре. За обналичивание кредитных средств банк обычно снимает комиссию. Также может быть установлен определенный лимит на операцию. Лимит обычно устанавливается в пределах одних суток, и может быть снят после обращения в банк. Если клиент планирует снимать сумму, которая превышает допустимый лимит, то стоит заранее обратиться в банк и узнать все подробности снятия ограничения. Часто эта операция делается недостаточно быстро.

Расчеты в интернете: безопасность прежде всего

Многие кредитные карты можно использовать для оплаты товаров и услуг в интернете. Чтобы совершить операцию в сети, необходимо ввести в соответствующие поля следующую информацию:

- ФИО владельца кредитной карты.

- Срок ее действия.

- Код CVC2.

Код CVC2 указан на обратной стороне карты. Он может отсутствовать на картах Visa Electron Maestro. В таких случаях необходимо обратиться на клиентскую поддержку банка, и уточнить возможность использования карты для расчета в сети.

Если третье лицо знает эту информацию, то он может совершить оплату и без владельца. Поэтому ее нельзя никому сообщать.

Как погашать задолженность?

Обычно банки требуют в месяц погашать определенный минимальный платеж. Он составляет 5-10 % от суммы задолженности на конец расчетного периода. Иногда необходимо вносить фиксированный платеж. Из этого платежа удерживают проценты за использование кредита, но только в том случае, если уже закончился льготный период. Оставшаяся сумма идет на погашение основной задолженности. Эта сумма будет доступна к новому снятию.

Дополнительные комиссии

На стоимость обслуживания задолженности влияют также дополнительные комиссии. Они могут взиматься в следующих случаях:

- За выдачу наличных средств в банкомате и кассе банка. В банкомате другого банка комиссия за снятие может быть выше.

- Комиссия за дополнительные услуги: SMS информирование, интернет-банкинг, увеличение кредитного лимита, блокировка карта, перевыпуск в случае утери и т.д.

- За статус карты. Чем больше льгот и бонусов, тем дороже обойдется выпуск карты.

Этот список, конечно, не исчерпывающий. Чтобы не попасть в неприятную ситуацию, связанную с дополнительной оплатой, необходимо тщательно изучить тарифы банка на обслуживание кредитной карты.

Cash-back

Cash-back – это возврат определенного процента от суммы покупки на карту. Этот процент может быть разным при расчетах в различных торговых точках и компаниях. Некоторые банки возвращают не денежные средства, а начисляют бонусы или баллы, которыми можно потом расплатиться в определенной торгово-розничной сети. Но некоторые банки устанавливают повышенную процентную ставку на кредитную задолженность, если на карте предусмотрен Cash-back. Таким образом, вся выгода этой услуги может быть сведена к нулю, если вы не успеваете возвращать деньги до истечения льготного периода.

Cash-back – это возврат определенного процента от суммы покупки на карту. Этот процент может быть разным при расчетах в различных торговых точках и компаниях. Некоторые банки возвращают не денежные средства, а начисляют бонусы или баллы, которыми можно потом расплатиться в определенной торгово-розничной сети. Но некоторые банки устанавливают повышенную процентную ставку на кредитную задолженность, если на карте предусмотрен Cash-back. Таким образом, вся выгода этой услуги может быть сведена к нулю, если вы не успеваете возвращать деньги до истечения льготного периода.

Как эффективно пользоваться?

Чтобы пользоваться кредитной картой было выгодно, стоит придерживаться следующих правил:

- Пользоваться ею преимущественно при безналичных расчетах в торгово-розничной сети, так как за обналичивание денежных средств банк всегда снимает дополнительную комиссию.

- Внимательно следить за продолжительностью грейс-периода и стараться погашать задолженность в его пределах. Даже если еще нужны заемные средства, деньги можно снять опять, и льготный период банк начнет рассчитывать заново.

- Изучить дополнительные платные услуги и по возможности отказаться от них, если нет необходимости в их использовании.

- Использовать услугу SMS –информирования. Эта услуга обычно платная, но она позволяет контролировать задолженность по карте.

Для многих, кредитная карта – это не только удобный способ решения финансовых вопросов, но и еще соблазн для импульсивных трат и покупок. Заемные средства должны использоваться в непредвиденных ситуациях или тогда, когда это действительно эффективно.

law03.ru

Банковские пластиковые карты и их виды

Банковские пластиковые карты и их виды: характеристики, понятие, назначение особенности применения, разница между дебетовой и кредитной картой.Перед тем как стать владельцем пластиковой карты неплохо бы ознакомиться с их классификацией, ведь ассортимент банковских карт и разнообразие их финансовых функций достаточно велико. Также обладать хотя бы базовыми знаниями очень полезно и потому, что от выбранного типа карты напрямую зависят и те тарифы, по которым эта карта будет обслуживаться.

Очень часто у потенциального заемщика есть только желание «Хочу взять деньги в кредит», что иногда приводит к ненужным тратам.

К примеру, если вы решили оформить кредитную карту online на сайте банка, то, скорее всего, вы получите кредитку с одобренным кредитным лимитом, на которой не сможете хранить свои собственные деньги, да еще и с ежегодной платой за обслуживание.

К примеру, если вы решили оформить кредитную карту online на сайте банка, то, скорее всего, вы получите кредитку с одобренным кредитным лимитом, на которой не сможете хранить свои собственные деньги, да еще и с ежегодной платой за обслуживание.

В то же время, если вы хотите взять кредит сейчас и закажете дебетовую карту, то вас также ждет разочарование, ведь карта предназначена для тех денег, которые у вас уже есть. Чисто внешне кредитные и дебетовые карты ничем не отличаются, но по сути это два совершенно разных банковских продукта.

Разница между дебетовой и кредитной картой:

Виды банковских пластиковых карт и их характеристика

Кредитная карта (или, как ее часто называют «кредитка»)

Представляет собой платежный инструмент, выпущенный финансово-кредитным учреждением (банком) и выполненный в виде карты из пластика с нанесенным на него именем клиента.

Чтобы оформить кредитную карту сейчас человеку лишь в очень редких случаях требуется собирать множество документов, чаще всего заявка оформляется просто со слов клиента. Более того, многие банки предлагают оформить кредитную карту онлайн прямо на их официальных сайтах. Карточка выдается банками своим клиентам с той целью, чтобы они могли безналично (то есть напрямую с карты) оплачивать различные товары или услуги.

Разумеется, использовать карту для оплаты можно лишь в тех заведениях, которые оснащены специальными устройствами, необходимыми для передачи запроса на оплату покупки в процессинговый центр платежной системы, который в свою очередь делает запросы в банк.

Кредитка любого банка, например кредитная карта Тинькофф, содержит на своей поверхности информацию об эмитенте и платежной системе, уникальный идентификационный номер карты, а также фамилию и имя владельца.

Таким образом, клиенту предоставляется займ для совершения желаемой покупки или снятия наличных денег, максимальная сумма которого зависит от многих факторов, в том числе и финансового положения заемщика.

Кредитные карты

Позволяют человеку пользоваться деньгами банка как своими собственными. С помощью такой пластиковой карты можно легко взять кредит до зарплаты, сделать крупную покупку или съездить в отпуск без необходимости тратить время на сбор документов и ожидание одобрения заявки на кредит.

Получив на руки такую карту, клиент банка вправе пользоваться деньгами любое число раз, что намного проще и удобнее классических займов, как бы просто они не выдавались. С такой картой вы раз и навсегда забудете панику при возникновении финансовых затруднений и мысли «Мне нужен срочный кредит, а дадут ли мне его?».

В рамках одобренного банком лимита все деньги будут вашими в любой момент. Кредит срочный без справок – всегда с вами в кошельке. Также заемщику предоставляется возможность гасить долг по карте в удобном для себя графике, любыми суммами и способами.

Оформление заявки на сайте банка – ваш первый шаг к возможности получить кредит по интернету, который будет гораздо удобнее и выгоднее, чем традиционная ссуда. Большинство банков, в том числе и Банк Русский Стандарт предоставляют еще и льготный период, когда проценты по кредиту не начисляются.

Дебетовые карты

Обеспечивают клиенту постоянный доступ ко всем его средствам, размещённым на расчетном счете в данном банке. Как показывает статистика, подавляющее большинство карт, выпущенных российскими банками, именно дебетовые, что легко объясняется переводом большинства работающих людей на получение зарплаты «на карточку». Иногда их заводят и самостоятельно, из-за удобства обслуживания в конкретном банке, качественного сервиса или высокого процента на остаток. Требований к клиенту, как при рассмотрении заявки на кредит, не предъявляется, но и возможности пользоваться деньгами банка фактически нет, поэтому взять деньги в кредит с помощью такой карты не получится.

Требований к клиенту, как при рассмотрении заявки на кредит, не предъявляется, но и возможности пользоваться деньгами банка фактически нет, поэтому взять деньги в кредит с помощью такой карты не получится.

Расходные карты

По сути, представляют собой разновидность дебетовых карт с так называемым «овердрафтом», то есть возможность на короткий срок «уходить в минус», используя средства банка. Отличие от кредитной – в возможности хранить свои деньги на карте и сильно ограниченном сроке кредитования.

В настоящий момент в России найти банки, где дают кредит на расходные карты с овердрафтом, все еще сложно – обычно это дебетовые карты в рамках зарплатных проектов, либо для людей, имеющих солидные вклады в данном учреждении. В некоторых банках существует специальная форма «Заявка на кредит онлайн» для владельцев расходных карт, позволяющая открыть или изменить лимит овердрафта.

Современно и удобно

Безусловно, банковская карта – современный и надежный финансовый инструмент, который должен быть в арсенале любого человека. Но перед принятием решения о подаче заявки стоит подумать, каким образом вы собираетесь пользоваться кредитным лимитом. Кредитные карты предусматривают комиссию за снятие наличных, поэтому если вам в кредит требуется именно «кэш», то лучше внимательно посмотреть на список банков, дающих кредит наличными.

То же самое касается и желающих купить в кредит машину – для вас специально созданы автокредиты, условия на, которые будут выгоднее, чем если вы опустошите кредитку. Если же вам просто время от времени требуется перехватить небольшую сумму до зарплаты или не хочется тянуть с приобретением нового холодильника или стиральной машины, то можете смело заполнять форму «Заявка на кредит за 10 минут» и дожидаться положительного решения банка.

Потребительское кредитование

Банковские кредиты физическим лицам на сегодняшний день являются в нашей стране наиболее популярным видом кредитования. Наиболее привлекательным фактором для граждан являются простота оформления такого кредита и возможность в короткие сроки получить наличные. Более того, если раньше считалось, что банки и кредит без справок – вещи несовместимые, то теперь большинство финансово-кредитных учреждений значительно облегчили условия для заемщиков.

Высокий спрос на потребительские кредиты все возрастает, несмотря, в том числе, и на довольно высокие процентные ставки по данному виду кредитования, ведь банки дающие кредит наличными закладывают все риски в процентные ставки. Также по таким кредитам заемщик не обязан отчитываться перед банком о том, куда он их потратил, в отличие от целевых кредитов. Благодаря всему этому, кредиты предоставленные физическим лицам составляют серьезный процент всего кредитного портфеля в большинстве банков.

Потребительский кредит

Потребительский кредит выдается заемщику при необходимости оплаты каких-либо товаров или услуг за счет средств банка. При этом приобретаемое имущество не является залогом, то есть полностью остается в собственности покупателя, который впоследствии будет обязан лишь своевременно погашать свой кредит, как правило, равными долями в течение нескольких месяцев.

Потребительское кредитование распространено в торговле и сфере услуг, где сегодня можно увидеть множество мини-офисов различных банков, например, таких как Банк Хоум Кредит. Получить кредит без справки о доходах сегодня на приобретение, к примеру, бытовой техники или поездку за рубеж, не составляет труда.

Сложнее будет тем, кто уже имеет негативный опыт сотрудничества с банками, в частности получить займ с плохой кредитной историей довольно трудно, если не прибегать к услугам брокеров. Выгода состоит еще и в том, что сами магазины часто предоставляют особые условия для клиентов, покупающих в кредит, что позволяет фактически не переплачивать за товар или услугу.

Кредит наличными

В банки очень часто обращаются люди, которые хотят просто получить кредит. В большинстве случаев это означает кредит наличными, так как к кэшу в нашей стране отношение особое. Даже несмотря на то, что процентные ставки по таким кредитам самые высокие, для многих это единственный выход из ситуации. Финансовые учреждения стремительно упрощают условия получения таких кредитов, например Ренессанс Кредит Банк предоставляет потенциальным заемщикам возможность подать онлайн заявку на кредит наличными, что сокращает и время рассмотрения и лишает необходимости несколько раз лично присутствовать в офисе банка.

Данная форма кредитования является наиболее рискованной, а если клиент хочет получить кредит с плохой кредитной историей своих предыдущих займов, то процентные ставки могут быть максимальными. Аналогичная ситуация происходит и с желающими «Хочу взять кредит срочно», так как банки берут определенный процент за оперативность при принятии решений. Таким образом, если вам понадобились деньги, то нужно все внимательно взвесить и выбрать оптимальный для себя вариант.

В данном разделе характеристики, понятие, банковские пластиковые карты, назначение их виды, а также вы узнаете какая разница между дебетовой и кредитной картой.

Смотреть Видео:

Ещё интересные статьи:

onmen.ru

что это такое, оформление без процентов

Кредитные карты – это один из самых популярных банковских продуктов, сочетающий характерные особенности беззалоговых займов и платёжных инструментов. Но в отличие, к примеру, от США, где кредитные карты на рынке почти вытеснили все другие разновидности платёжных инструментов систем Visa и MasterCard, в России встречаются и другие (дебетовые, зарплатные, социальные) карты. О том, чем отличаются в РФ конкретно кредитные карты, что это такое с точки зрения банка и заёмщика, а также об оформлении «пластика» мы расскажем ниже.

Предложения по кредитам и займам от 0% на карту летом 2022

Займы до 100 тыс

Кредиты от 11.3%

Карты под 0%

Карты рассрочки

Кредитные карты

На карточный счёт или наличными

Мгновенные микрозаймы на карту

Кредитные карты – что это такое?

Рассматривая, как работает кредитная карта, что это такое и каково главное предназначение данного «пластика», следует отметить что для заёмщика – это «быстрые деньги». «Пластик» позволяет привлекать заёмные средства так часто, как это нужно (в пределах кредитного лимита), возвращая их небольшими платежами в течение 1-2 лет.

Кредитные пластиковые карты удобно использовать для расчётов в торговых точках без каких-либо дополнительных комиссий. Но если по обычным потребительским займам комиссии в основном отменены, то за использование кредитки банки исправно взимают с клиентов ежегодную плату.

Кредитные пластиковые карты: оформление

Оформляется кредитка по той же схеме, что и обычная ссуда: подача заявки, рассмотрение её банком, заключение договора займа, зачисление денег на счёт. Но клиенту приходится ожидать получения «пластика», без которого доступ к деньгам невозможен, от нескольких дней до пары недель.

Кредитные пластиковые карты предоставляются банками после изучения платёжеспособности клиента на основе стандартного пакета документов, включающего копию паспорта и трудовой книжки, а также справку о доходах.

Кредитные карты – это возможность беспроцентного займа

От обычных беззалоговых займов кредитки отличаются не только возобновляемым лимитом, но и наличием льготного периода, позволяющего получать беспроцентную ссуду. К сожалению, распространяется действие грейс-периода в основном на операции по расчётам в торгово-сервисных точках. Таким образом, для беспроцентного привлечения средств по кредитным картам заёмщик должен использовать «пластик» только для безналичных расчётов и погашать образовавшийся по счёту долг в течение льготного периода (в среднем 20-55 дней).

Таким образом, для беспроцентного привлечения средств по кредитным картам заёмщик должен использовать «пластик» только для безналичных расчётов и погашать образовавшийся по счёту долг в течение льготного периода (в среднем 20-55 дней).

Кредитная карта – что это с точки зрения банка?

Для банков кредитные карты – это возможность регулярно выдавать довольно дорогостоящие ссуды проверенным клиентам. Ставки по кредиткам могут достигать 40-60% годовых, что в 1,5-2 раза больше, чем по обычным необеспеченным ссудам.

Держатели карточек приносят банкам стабильный дополнительный доход в виде выплачиваемых ими комиссий за обслуживание счёта, sms-информирование, снятие наличных. Кроме того, кредитки вызывают у многих своих владельцев чувство ложной финансовой свободы, побуждая их тратить больше, чем они в реальности могут себе позволить.

Отправьте заявку сейчас

Получите предложения банков сегодня!

visa-mastercard.ru

Что такое кредитные пластиковые карты?

Кредитные пластиковые карты с магнитной полосой, которые многие из нас носят в своих кошельках, портмоне и сумочках, являются конечным продуктом сложного банковского процесса. При помощи пластиковых карт их держатели могут приобрести на определенную сумму различные товары и услуги. Эта сумма называется предельной суммой кредита. При покупке, продавец выставляет покупателю счёт, и при считывании карты специальным устройством получает о нём всю необходимую информацию. Банк, выпустивший карту, оплачивает покупку, а позже взымает эту сумму с покупателя, которую тот возмещает регулярными платежами в пользу банка в течении некоторого периода времени. Если по истечению этого периода задолженность оказывается непогашенной, то на её оставшуюся часть банк начисляет проценты.

Кредитные пластиковые карты с магнитной полосой, которые многие из нас носят в своих кошельках, портмоне и сумочках, являются конечным продуктом сложного банковского процесса. При помощи пластиковых карт их держатели могут приобрести на определенную сумму различные товары и услуги. Эта сумма называется предельной суммой кредита. При покупке, продавец выставляет покупателю счёт, и при считывании карты специальным устройством получает о нём всю необходимую информацию. Банк, выпустивший карту, оплачивает покупку, а позже взымает эту сумму с покупателя, которую тот возмещает регулярными платежами в пользу банка в течении некоторого периода времени. Если по истечению этого периода задолженность оказывается непогашенной, то на её оставшуюся часть банк начисляет проценты.

При оформлении кредитных пластиковых карт каждая финансовая организация предъявляет свои правила и порядки. В зависимости от кредитной истории клиента и оценки его кредитоспособности, выдаётся обеспеченная или необеспеченная страховым депозитом пластиковая карта. Обеспеченную страховым депозитом карту также называют предоплаченной кредитной картой. Для получения пластиковой карты обеспеченной страховым депозитом, от подающего на неё заявку требуется внести наличную сумму, равную размеру страхового депозита. Например, депозита в размере 150 000 руб. будет достаточно для получения кредитной карты с предельной суммой кредита равной 250 000 – 300 000 руб. Если клиент просрочит платеж по кредиту, то деньги страхового депозита будут использованы для погашения его образовавшейся задолженности.

депозита. Например, депозита в размере 150 000 руб. будет достаточно для получения кредитной карты с предельной суммой кредита равной 250 000 – 300 000 руб. Если клиент просрочит платеж по кредиту, то деньги страхового депозита будут использованы для погашения его образовавшейся задолженности.

Кредитные ограничения определяются в каждом случае индивидуально, и могут быть как увеличены, так и снижены. Кредитные пластиковые карты без страхового депозита обычно выдаются тем, кто имеет хорошую кредитную историю, и кто в прошлом доказал, что способен вовремя осуществлять платежи. Кредитная карта без ограничений - это фактически заранее одобренный кредит, но с более высокими процентными ставками, нежели при получении обычного банковского кредита.

Главным преимуществом любой пластиковой кредитной карты является то, что при необходимости, человек может совершить покупку, средствами на которую он в данный момент не располагает. Например, для посещения собеседований с потенциальными работодателями, вчерашнему выпускнику ВУЗа требуется деловой костюм. Для того, чтобы приобрести более-менее нормальный костюм, ему необходима сумма в районе 20 000 руб. Разовые подработки могут потребовать продолжительное время для накопления нужной суммы. Здесь то и приходит на помощь кредитная карта, при помощи  которой он может купить костюм уже сейчас, а деньги за покупку вернуть банку с первой зарплаты. Но, важно помнить о временных рамках по возврату кредита, и необходимости заплатить проценты за пользование им.

которой он может купить костюм уже сейчас, а деньги за покупку вернуть банку с первой зарплаты. Но, важно помнить о временных рамках по возврату кредита, и необходимости заплатить проценты за пользование им.

Когда держатель пластиковой карты берет на себя кредит больше, чем может покрыть его ежемесячный платёж, то кредитка становится для него источником проблем. Банк не позволяет переносить неоплаченную часть по кредиту на следующий месяц. Это явление носит название «револьверный кредит». При наступлении таких обстоятельств банк может начисляться очень высокие проценты. Также, просрочка платежа может послужить основанием для применения банком повышенной процентной ставки ко всей оставшейся части кредита. Если держатель карты не может выплачивать больше, чем сумма ежемесячно начисляемых по кредиту процентов, то его задолженность перед банком будет постоянной, т.к. его выплат будет хватать только для погашения набежавших процентов, а размер самого долга сокращаться не будет. Это так называемая «финансовая спираль», явление, с которым сталкиваются многие держатели кредитных пластиковых карт, не умеющие сдерживать себя от необдуманных покупок.

Кредитные карты очень удобны, т.к. дают их владельцу возможность моментально совершать бронирование отеля, аренду автомобиля, приобретение авиабилетов и т.д., вне зависимости от того, есть ли у них на это в данный момент финансовые средства или нет. Многие договоры на предоставление кредитных пластиковых карт включают в себя страхование от мошенничества и воровства. Если карта была объявлена украденной, и после этого ею незаконно воспользовались, то владелец карты не будет оштрафован и не понесёт какой-либо ответственности. При оформлении карты, её держатель может дополнительно указать людей, кому он разрешает её использование. В этом случае, владелец карты будет ответственен за все расходы, произведённые упомянутыми в договоре лицами.

Наличие кредитной карты совсем необязательно для нормальной повседневной жизни. Но, даже те, кто привык тратить только свои реальные, уже заработанные деньги, часто находят её удобной для совершения неотложных покупок, средств на приобретение которых в данный момент у них нет. Для того, чтобы избежать накапливающегося долга, держатель карты должен научиться чётко определять, действительно ли так необходимы, желаемые им товары и услуги.

| Следующая > |

www.mesport.ru

Что такое банковская карта

Банковская карта – это самый удобный, практичный и надежный платежный инструмент, который стал неотъемлемой частью жизни современного человека. Многим пользователям она не только дает доступ к своему банковскому счету, но и дарит множество возможностей в виде скидок, бонусов и прочих привилегий. Рассмотрим, что такое банковская карта, какие виды их существуют.

Описание

Банковская карта – это персональный платежный инструмент, который открывает своему владельцу доступ к его банковскому счету, дебетовому или кредитному. С ее помощью можно совершать безналичную оплату товаром и услуг, в том числе в интернете, снимать наличные в кассах банках или банкоматах.

Банковские карты появились в жизни человека не так давно, всего 60 лет назад, сегодня они используются по всему миру и постепенно вытесняют наличные деньги. Кстати, до появления «пластика» система безналичных расчетов существовала в виде чековых книжек, что сегодня уже ушло в историю полностью.

К пластиковому продукту любого банка-эмитента предъявляется ряд требований, в первую очередь, размер по стандарту ISO 7810 ID-1, а именно ширина — 86 мм, длина – 54 мм, толщина до 1 мм, радиус закругления углов – 3.18 мм.

Преимущества

По сравнению с наличными средствами, карты дают своему владельцу целый ряд преимуществ:

- ваши деньги надежно защищены, потому что средства хранятся на счету в банке, если потерять «пластик», то доступ к счету можно заблокировать, то есть деньги лежат не на карте, а в банке, что может быть надежнее;

- удобное использование, то есть при оплате товаров и услуг не кассир, не покупатель не могут ошибиться в расчетах, например, неправильно дать сдачу;

- преимущество за границей в том, что деньги, хранящиеся на карте не нужно декларировать, чего не скажешь о наличных;

- доход на дебетовых счетах, большинство финансово-кредитных организаций предлагаю такую услугу, как cash back, то есть это деньги, которые возвращаются на счет от каждой покупки;

- наконец, владельцам пластика намного проще контролировать свои расходы, а значит, и регулировать семейный бюджет, в любой момент клиент может запросить выписку отчет, совершенно бесплатно.

Разновидности пластика

Платежная карта – это всего лишь инструмент или ключ к счету в банке к своему или банковскому. В первом случае карта дебетовая, то есть пользователь тратит только свои средства, во втором – держатель карты пользуется кредитом.

Все банковские карты делятся на несколько видов по типу расчета:

- дебетовая – с собственными средствами на счету;

- кредитная карта – расчеты по ней осуществляются за счет займа, лимит которого установлен банком;

- предоплаченная – это «пластик», с фиксированной суммой на счету, в отличие от всех остальных продуктов, он не оформляется, а покупается у эмитента;

- овердрафтная – этот продукт с разрешенным перерасходом средств на счету клиента.

Не так давно банки начали предлагать клиентам совершенно новый продукт – это виртуальная карта, в отличие от реального «пластика» она не имеет физического носителя. Данный продукт полезен для тех, кто совершает покупки через интернет-магазины. Банк выдает клиенту только реквизиты.

Внешний вид банковской карты

Внешний вид

Итак, как выглядит карта, ее дизайн и основные элементы на лицевой стороне:

- фамилия и имя держателя в исполнении латинскими буквами;

- номер из 12 цифр, но их может быть 18 или 19 в зависимости от банка-эмитента;

- логотип платежной системы, которая ее обслуживает, например, Visa или MasterCard;

- микрочип для дополнительно защиты;

- логотип банка эмитента;

- статус «пластика», например, стандарт, голд или платинум;

- окончания срока действия, месяц и год.

На оборотной стороне:

- логотип банка-эмитента;

- магнитная полоса;

- подпись владельца;

- код CVV2/CVC2 для дополнительной защиты расчетных операций на интернет-ресурсах.

Возможно, не все знают, но выпуск пластиковых банковских карт регулируется Положением ЦБ РФ «Об эмиссии банковских карт и об операциях, совершаемых с использованием платёжных карт».

Как происходит расчет: механизм

Все мы довольно часто используем банковские платежные карты для оплаты товаров или услуг, но не все знают, как именно происходит механизм расчета между банком-эмитентом и продавцом.

Рассмотрим эту схему:

- При безналичном расчете, покупатель дает свою карту продавцу.

- Далее, продавец должен убедиться в ее подлинности и визуально определить не является ли она поддельной, только после этого пластик проходит через терминал посредством магнитной ленты или микрочипа. Терминал считывает информацию по номеру и отправляет ее в банк-эквайер (это та организация, которой принадлежит данное устройство). Автоматическая система обрабатывает информацию о держателе карты, лимитах на счете и выносит решение осуществить операцию или отказать.

- В случае положительного решения банк-эквайер принимает оплату и списывает со счета средства. Владельцу возвращается карта и чек, второй экземпляр которого остается у продавца.

- Далее, продавец передает отчет по безналичным операциям в банк-эквайер, а он, в свою очередь, переводит на расчетный счет организации деньги в сумме проведенных безналичных транзакций за день.

- После этого банк передает данные в процессинговый центр (подразделение, которое обеспечивает информационное взаимодействие между участниками расчетов, то есть банками). Он обрабатывает информацию по транзакциям и рассылает ее в банки для проведения взаиморасчетов.

- Банк-эмитент расплачивается с банком-эквайером самостоятельно.

Аналогичным образом выглядит процесс выдачи наличных посредством устройств самообслуживания – банкоматов.

Как происходит расчет с помощью банковской карты: схема

В общем, что такое платежная карта? Это средство безналичного расчета, которое позволяет своему владельцу совершать любые расчетные операции без привлечения наличных средств. На данный момент наиболее востребованы кредитки, то есть карты с кредитным лимитом. Они в первую очередь являются запасным кошельком для своего владельца, а также позволяют пользоваться заемными средствами в течение льготного периода без процентов.

znatokdeneg.ru

кредитные, дебетовые, предоплаченные, внутрибанковские, международные и виртуальные карты

Как известно, банковские кредитные карты это пластиковые карты, которые привязаны к лицевому счету клиента одного из банков. Используются они для платежей при совершении покупок, в том числе через Интернет.

Предложения по кредитам и займам от 0% на карту летом 2022

Займы до 100 тыс

Кредиты от 11.3%

Карты под 0%

Карты рассрочки

Кредитные карты

На карточный счёт или наличными

Мгновенные микрозаймы на карту

Клиентами банков обычно используется выражение «кредитная карта» или просто «кредитка», но оно подходит не ко всем видам банковских пластиковых карт (например, в России оно не подходит к большинству видов банковских карт).

Если взять банковскую кредитную карту, то можно увидеть, что на лицевой стороне карточки может быть любое изображение (например, граффити, картина, даже фотография) или просто какой-нибудь фон. Кроме этого, как правило присутствует логотип платёжной системы, а также номер карты, напечатано имя владельца и срок действия данной карты.

Дебетовые банковские карты (расчетные банковские карты)

Это дебетовая банковская карта, которая предназначена для совершения финансовых операций её держателем в пределах определенной суммы. Расчеты осуществляются за счёт средств клиента, которые находятся на его банковском счёте. Возможен расчет в кредит. На остаток средств начисляются проценты.

Кредитные банковские карты

Кредитная банковская карта используется для оплаты, деньги предоставляются банком в пределах лимита по договору. Здесь тоже на остаток средств на счёте начисляются проценты, но они, в большинстве случаев, на порядок ниже комиссии при овердрафте.

Предоплаченные карты

Предоплаченная карта банка предназначена для покупок, расчёты по которым осуществляются банком от своего имени, и удостоверяет право требования владельца предоплаченной карты к банку по оплате товаров (а также работ, услуг, каких-либо результатов интеллектуальной деятельности) или выдаче денег.

Внутрибанковские карты

Сберкарт — внутрибанковская пластиковая карта Сбербанка России. Она может быть использована только в банкоматах и кассовых терминалах банка, который выдал карту, а также в торговых точках, где есть терминалы данного банка.

Международные банковские пластиковые карты Visa и Mastercard

Самые известные платёжные системы — Visa (Visa Platinum, Visa Classic, Visa Gold, Visa Electron) и Mastercard (Mastercard Platinum, Cirrus, Maestro, Mastercard Gold, Mastercard Mass).

В большинстве случаев это дебетовые банковские карты, как правило, не позволяющие производить электронные платежи через Интернет. Это заметно повышает безопасность их использования.

Данные банковские пластиковые карты — самые недорогие по стоимости выпуска и обслуживания (вне зависимости от типа платежной системы — Visa или MasterCard), а получение дебетовой банковской карты — стандартная процедура.

Виртуальные банковские пластиковые карты

Многие крупные банки выпускают виртуальные карты. Такие карточки являются дебетовыми и выглядят так же, как и обычные, но расплачиваться за покупки с их помощью можно только через Интернет. А оформить дебетовую банковскую карту этого типа можно в большинстве банков.

Отправьте заявку сейчас

Получите предложения банков сегодня!

visa-mastercard.ru