Кредитная карта – что это такое: спасательный круг или долговой омут? Какие бывают карты кредитные карты

Какие бывают кредитные карты?

Такие разные с виду кредитные карты – чем они отличаются на самом деле? Что и как влияет на их характеристики и возможности?

На самом деле, разновидностей кредитных карт существует довольно много, но основная классификация проводится по трем критериям:

- Тип кредитной карты

- Платежная система кредитной карты

- Преимущества кредитной карты

Типы кредитных карт

Есть два типа кредитных карт – стандартные и чиповые.

Более широко распространены стандартные кредитки, которые отличаются наличием магнитной полосы. Именно эта полоса содержит основные данные по карте, которые считывает банкомат.

Кредитки с микропроцессорами называются чиповыми, и являются более защищенными от разного вида мошенничества. «Вместительность» таких карт гораздо выше: объем сохраненных сведений относительно банковских операций, совершенных по карте, в несколько десятков раз больше, чем у стандартных кредитных карт.

Виды платежных систем кредитных карт

Платежные системы бывают локальными и международными.

Кредитные карты локальных платежных систем могут использоваться только в тех терминалах или банкоматах, которые принадлежат банку-эмитенту (или его партнерам).

Кредитные карты международных платежных систем позволяют производить платежи практически в любой международной системе. К наиболее популярным международным платежным системам можно отнести MasterCard, Visa, American Express, JCB, Diners Club, China Unionpay.

Преимущества кредитных карт

Согласно наборам преимуществ, свойственных определенным видам кредитных карт, кредитки бывают классическими, золотыми, платиновыми и кобрендинговыми.

Классическими называют кредитные карты со стандартным набором опций и уровнем обслуживания карты. В основном это персонализированные карты; выдаются большинству клиентов как стандартный вариант кредитки.

Отличие золотых кредитных карт, прежде всего, в увеличенном кредитном лимите. Клиент может рассчитывать на повышенный комфорт в обслуживании счета, а также специальные предложения при расчете картой.

Платиновые карты относятся к более высокому уровню по качеству и количеству предоставляемых услуг. Например, предусматривают дополнительные возможности в виде скидок на покупки, зарубежного страхования, возможности в любое время обратиться к банковскому консультанту и т.д. Платиновые карты – это своеобразный показатель статуса владельца подобной кредитки.

Отдельный вид кредитных карт – это конбрендинговые карты. Такие кредитки банки выпускают вместе с компаниями-партнерами, например, крупными магазинами или компаниями-авиа-перевозчиками. Особенность таких карт заключается в наличии бонусной системы, позволяющей владельцу получать определенное количество баллов при каждом пользовании картой. Баллы, в свою очередь, можно обменять на определенные товары или услуги.

Виды банковских платежных карт и их особенности

MasterCard Maestro – относится к наиболее простым и дешевым картам, с минимальным уровнем безопасности. С терминалами и платежными автоматами не работает, но позволяет совершать платежные операции.

MasterCard Electronic – не персонализированная карта (без указания фамилии держателя и номера карты). Подходит для оплаты покупок в обычном магазине (платежи в интернете не доступны).

MasterCard Unembossed – тоже не персонализированная карта. Позволяет оплачивать покупки, как в обычных магазинах, так и через интернет.

MasterCard Standard – относится к стандартным банковским картам, принимается к оплате в любых терминалах или автоматах самообслуживания.

MasterCard Gold – карта из категории премиум-класса. Имеет ряд дополнительных опций в виде скидок на покупки, страховки или информационной поддержки банковского специалиста в любое время суток.

MasterCard Platinum – премиальная карта с рядом дополнительных возможностей и бонусов (увеличенный кредитный лимит, высокий уровень обслуживания и прочее).

MasterCard World – особый вид банковских карт для путешественников; со специальным обслуживанием. Владелец карты может пользоваться дополнительными скидками, а также рассчитывать на страховку.

Visa Electron – относится к дебетовым банковским картам, без овердрафта. Защитный уровень минимальный. Карта может быть использована для оплаты практически во всех странах (исключение составляют американские, канадские, ирландские и австралийские платежные системы).

Visa Electron Instant Issue – так называемая моментальная карта, которая выдается клиенту сразу при оформлении. Карта не персонализирована (без указания имени и фамилии владельца). Оплата товаров и услуг в интернете для данной карты недоступна.

Visa Electron non-Personalised – не персонализированная карта (не указаны имя и фамилия владельца). Карта может быть использована для оплаты любых покупок, кроме интернета.

Visa Classic – относится к категории универсальных карт, очень распространенных во всем мире. Принимается к оплате покупок в любой стране, доступны расчеты через интернет.

Visa Classic Instant Issue – относится к категории универсальных моментальных карт, выдаваемых клиенту сразу при оформлении.

Visa Unembossed Classic – именная карта, но не эмбосированная (то есть, имя, фамилия и номер карты не выдавлены, а напечатаны). Принимается к оплате практически везде.

Visa Gold – карта премиум-класса с дополнительными опциями и бонусами для владельца. В частности, кредитный лимит такой карты увеличен, предусмотрены разные скидки и бесплатные сервисы.

Visa Platinum – относится к элитным картам, с расширенными сервисами и возможностями в виде скидок, страховки, бесплатных услуг и т.д.

Visa Infinite – в категории элитных карт считается одной из самых престижных и привилегированных. Возможности включают не только увеличенный кредитный лимит, но и персональное обслуживание на высоком уровне, различные скидки и защитные программы, страховку и прочее

Золотая корона – банковская карта одноименной платежной системы. Позволяет совершать оплату покупок и регулярные платежи, отправлять денежные переводы в банкоматах, подключать дополнительные банковские услуги.

DinersClub International – карта одной из самых крупных мировых платежных систем. Принимается к оплате более чем в 200 странах, однако на территории РФ не имеет большого распространения.

Читайте также

Кредитная и дебетовая карта – в чем разница?

Кредитная карта и ее возможности

Кредитные карты и тарифы

Рассчитать кредитные карты

www.moneymatika.ru

чем кредитки отличаются друг от друга

На сегодняшний день на рынке можно встретить различные виды кредитных карт. Их настолько много, что предложение кредиток на финансовом рынке значительно превышает спрос. И банкам приходится придумывать новые и новые их разновидности, наделять их всевозможными функциями и свойствами только бы привлечь к себе клиентов.

На сегодняшний день на рынке можно встретить различные виды кредитных карт. Их настолько много, что предложение кредиток на финансовом рынке значительно превышает спрос. И банкам приходится придумывать новые и новые их разновидности, наделять их всевозможными функциями и свойствами только бы привлечь к себе клиентов.

Большое количество кредитных карт на руках у людей объясняется простотой их оформления и массовым распространением. Получить кредитку можно в практически любом финансовом учреждении. А если же клиенту еще и зачисляют заработную плату на платежную карту банка, то с большой вероятностью можно сказать, что кредитная линия ему установлена по умолчанию.

Виды кредитных карт в зависимости от платежных систем

Это самая простая классификация. Самыми популярными платежными системами в России являются:

- MasterCard;

- Visa;

- МИР.

Также можно встретить карточки с эмблемой JCB (японская) и China UnionPay (китайская). Кредитный лимит банком-эмитентом устанавливается без проблем на любую из них. При этом условия пользования ими внутри страны будут идентичны.

Основные же отличия будут заключаться, если картодержатель решит расплатиться за товары или услуги за границей. Чтобы избежать двойной конвертации и повышенных комиссий рекомендуется пользоваться картой той платежной системы, которая является основной в регионе.

Так в Европе лучше пользоваться карточкой MasterCard, в США – Visa. Ведь, к примеру, если картой Visa расплачиваться в странах Евросоюза, тогда цепочка конвертации будет выглядеть следующим образом: рубли меняются на доллары, затем доллары конвертируются в евро и явно на каждом этапе курс будет не на пользу клиента.

При расчетах картой MasterCard осуществляется только одна конвертация: рубли сразу же меняются на евро. Таким образом, картодержателю и получится сэкономить.

Различие кредиток в зависимости от статуса

Здесь также все просто и прозаично. По этому критерию различают следующие виды кредитных карт:

- классические – имеют надпись Classic или Standart;

- привилегированного статуса – речь идет о картах Gold, Platinum, World elite, Infinity и другие.

Первые распространяются массово и стоимость их обслуживания не достаточно высокая. Они рассчитаны на среднестатистического пользователя. Вторые же ориентированы на статусных клиентов: руководителей предприятий, владельцев бизнеса.

Основные отличия между ними заключаются в следующем:

- процентная ставка по классической кредитной карте выше, чем по карте класса Gold, Platinum и т.д.;

- максимальный размер кредитного лимита у привилегированных карт намного больше, чем по простым карточкам.

Кроме этого, кредитки более высокого статуса предусматривают достаточно широкий круг дополнительных возможностей, таких как индивидуальные тарифы на обслуживание, консьерж-сервис, больше бонусов за расчеты и т.д.

В зависимости от сложности оформления

В этой категории можно выделить следующие виды кредитных карт:

Моментальные – оформляются при первом обращении клиента в банк. Время их оформления не занимает больше 15-20 минут. Еще их существенным преимуществом является минимальный пакет документов, который как правило, состоит только из паспорта или же других документов удостоверяющих личность.

К недостаткам можно отнести: высокая процентная ставка, небольшой кредитный лимит.

Зарплатные карты – предусматривают привязку кредитной линии или овердрафта к зарплатной кредитной карте клиента. Особенностью этой кредитки является более низкие процентные ставки по сравнению с первым вариантом, отсутствие необходимости подавать документы о доходах и занятости.

Однако, чтобы воспользоваться кредитным лимитом нужно проработать на предприятии не менее 3 месяцев (некоторые финансовые учреждения требуют 6 месяцев).

Еще одним не слишком приятным фактором является наличие ограничения максимального размера кредитного лимита, на который прямо влияет размер должностного оклада или среднемесячных поступлений на счет клиента.

Стандартные – эти кредитные карты рассчитаны на широкие слои населения. Однако чтобы их получить потенциальный картодержатель должен принести не только паспорт, но и документы о доходах и занятости.

Еще одним недостатком является довольно длительная процедура принятия решения о кредитовании клиента, которая может занять несколько дней (2-5 дней).

К преимуществам этой кредитки можно отнести большой кредитный лимит, по сравнению с предыдущими карточками, а также размер процентных ставок.

Основные параметры кредиток

Самое главное, чем отличаются кредитные карты — это тарифами и условиями обслуживания.При поиске оптимальной кредитной карты клиенту следует обращать внимание на:

- льготный период или грейс-период – временный отрезок в течение которого клиенту не начисляются проценты. В среднем на рынке его значение колеблется в пределах до 50-60 дней.

Но есть банки готовые дать клиенту и более длинное время на погашение кредита. Самые популярные кредитные карты с большим льготным периодом:

Кроме льготного периода важнейшими характеристиками кредитки являются:

- размер процентной ставки — здесь все логично, чем ниже ставка, тем выгодней кредит. При этом важную роль играет: наличие льготного периода и условия снятия наличных. Нередко на кредитный лимит, снятый с банкомата или в кассе банка, начисляются повышенные процентные ставки;

- стоимость обслуживания -выпуск кредитки во многих финансовых учреждениях осуществляется бесплатно. Однако при этом есть ежемесячная или годовая плата за обслуживание. Также банки могут с клиента удерживать комиссию за СМС-информирование, перевод денег, пополнение и т.п.;

- размер кредитного лимита — этот параметр зависит от многих факторов. Но основным из них является размер ежемесячного дохода картодержателя;

- наличие бонусов, кэшбека — подобные программы повышают интерес к кредитке, так как позволяют клиенту накапливать баллы, чтобы потом их обменять на товар или экономить на покупках за счет кэшбека;

- лимит на операции — многие финансовые учреждения устанавливают ограничения на снятие или перечисление кредитных средств. Эти лимиты могут быть как дневными, так и месячными.

Кредитки

Кредитные карты на сегодняшний день прочно вошли в обиход среднестатического человека. Люди уже привыкли делать покупки даже не задумываясь над тем, что для этого они используют кредит, а не свои деньги. И расставаться с любимой привычкой многие уже не хотят. Зачем терять время и накапливать необходимую сумму, если с помощью кредитки можно стать владельцем желанной вещи уже сейчас.

Это уже не раз сыграло злую шутку с владельцами кредиток, которые внезапно теряли источники доходов и не могли своевременно погасить долг.

Поэтому, чтобы не попасть в неприятную ситуацию картодержателю необходимо уметь себя ограничивать, а также понимать, чем отличаются кредитные карты и как пользоваться кредиткой.

Реально оценивая свои финансовые возможности, а также зная основные параметры кредиток, клиенту удастся выбрать тот платежный инструмент, условия которой ему оптимально подойдут для решения потребительских задач.

Александр Бабин

finansoviyblog.ru

Кредитные карты – основные виды кредитных карт, их преимущества и недостатки

Авг 26, 2022 10:16 Автор: Редактор

Кредитная карта – простое и удобное решение проблемы временной нехватки средств. Наверное, все мы не раз сталкивались с ситуацией, когда в магазине банально не хватает денег рассчитаться за выбранный товар. И тут поможет кредитка.

Кредитная карта – простое и удобное решение проблемы временной нехватки средств. Наверное, все мы не раз сталкивались с ситуацией, когда в магазине банально не хватает денег рассчитаться за выбранный товар. И тут поможет кредитка.

В чем суть кредитных карт – функционал и особенности

Это – карта с небольшой суммой, которую любезно предоставляет банк во временное пользование. В использовании данной карты нет ничего сложного – вы просто пользуетесь деньгами, а потом кладете их на карту. Когда средства снова понадобились – вы в любой момент сможете их обналичить.

Это – карта с небольшой суммой, которую любезно предоставляет банк во временное пользование. В использовании данной карты нет ничего сложного – вы просто пользуетесь деньгами, а потом кладете их на карту. Когда средства снова понадобились – вы в любой момент сможете их обналичить.

В чем особенности? Прежде всего, это относительно облегченные условия, ведь обычно сумма не так существенна, да и банк может даже не требовать некоторых документов. Также существует определенный лимит – максимум средств, которые вы можете тратить.

Читайте также: Как быстро оформить кредитную карточку

Какие виды кредиток бывают?

Видов кредитных карт существует довольно много – они классифицируются по размеру кредитного лимита, по радиусу действия, по дополнительным бонусам и так далее. Разберем по порядку.

Кредитные карты разных международных платежных систем

По размеру кредитного лимита можно выделить:

- эконом – кредитный лимит такой карты чаще всего не превышает 50-70 тысяч рублей. Обслуживание в основном – бесплатное, кредитная ставка – 28-40% годовых;

- стандарт – размер кредита – 100-300 тысяч рублей. Процентная ставка – 20-24% годовых, обслуживание карты – 500-900 рублей в год. Довольно часто выпускаются карты данного вида с льготным периодом в 30-66 дней;

- золотые – допустимая кредитная сумма – до 1 млн. рублей. Процентная ставка ниже, чем у кредитных карт «Стандарт» — то есть, 15-25%. Обслуживание карты обходится в среднем в 2-4 тысячи рублей в год.

- премиум – самые дорогие кредитные карты. Они могут предложить вам до 5 млн. рублей кредитных средств при достаточно невысокой (12-20 % годовых) кредитной ставке. Кроме того, пользователи данной карты пользуются довольно большим количеством бонусов. Обслуживание карты данного типа – до 10 тыс. в год.

По радиусу действия кредитные карты могут быть:

- внутренние – то есть, используются только на территории РФ. В основном, это Maestro или Visaelectron.

- международные – можно использовать в любой стране мира. Это может быть Visa classic или Master card.

Отличие дебетовой от кредитной

Перед оформлением карты работники банка задают вопрос – какая карта вам нужна, дебетовая или кредитная? И непосвященные пользователи порой не знают, в чем отличие.

Cложного ничего нет, различают такие виды пластиковых карт:

- Кредитная – расчеты будут производиться из средств, предоставленных вам банком в долг.

- Дебетовая расчетная – расчеты исключительно средствами держателя карты.

- Дебетовая с овердрафтом – комбинация расчетной и кредитной карты: когда денег не достает, банк дает вам сумму в долг.

Револьверные и неревольверные – в чем разница?

Многие пользователи, столкнувшись с подобным понятием, могут несколько растеряться. На самом деле, кредитная револьверная карта – это та, на которой с возвращением средств восстанавливается и кредитный лимит. То есть, забрав все деньги с кредитной карты, вы спустя некоторое время вносите обязательный платеж. Эти деньги неприкосновенны – вы не можете их снять. Но уже со следующим платежом возможность использования данных средств возобновляется.

Соответственно, неревольверная кредитная карта – это та, с которой вы не сможете снять средств, пока не вернете всю сумму полностью.

С отсрочкой платежа (с льготным периодом)

Льготный период – это время, в течение которого на сумму кредита начисляется минимальная ставка годовых – 0.1%. длится такой период 30-55 дней.

В данном случае льготы – это возможность избежать начисления процентов. Если вы вернет долг до определенного срока полностью, то вам не понадобится платить проценты.

Как работает кредитная карта с бонусами?

Несколько слов следует сказать и о бонусной программе. Накопительные бонусы присутствуют у многих кредитных карт. Это означает, что при пользовании картой в определенных магазинах, аптеках на счет будут начисляться бонусы – и их можно в дальнейшем использовать для приобретения чего либо.

Несколько слов следует сказать и о бонусной программе. Накопительные бонусы присутствуют у многих кредитных карт. Это означает, что при пользовании картой в определенных магазинах, аптеках на счет будут начисляться бонусы – и их можно в дальнейшем использовать для приобретения чего либо.

Существуют «Кобрендированные» кредитные карты. То есть, они выпущены банком совместно с какой-либо компанией-партнером (авиаперевозчик, страховая компания, оператор мобильной связи). И пользователь карты имеет значительные бонусы именно у данного партнера.

Карты с накоплением и экономией

В настоящее время существует особый тип кредитных карт – накопительные. То есть, вы сможете класть на эту карту собственные средства, которые будут считаться депозитом, и на которые ежемесячно будут начисляться проценты. Такая карта – наиболее удобна, поскольку вы свободно можете ею пользоваться, и только в случае необходимости можно использовать дополнительные кредитные средства.

Кредитки с разными статусами и обслуживанием

Если разделить карты по статусу и по обслуживанию, то будет несколько знаменитых классов:

- Maestro/Electron/Cirrus – минимум услуг и наименее затратное обслуживание.

- Classic/Mass – самые распространенные, позволяют снимать деньги в иностранных государствах, расплачиваться в магазинах, ресторанах.

- Gold – более высокий уровень обслуживания и кредитный лимит выше.

- Platinum – дают большое количество возможностей: продление гарантии на товары, страховка при выезде зарубеж.

- Элитные – такие карты имеют ограниченный выпуск.

Между собой такие кредитные карты отличаются качеством и скоростью обслуживания. Также здесь разный лимит и комиссии. Элитные карты могут выдать только тем, кто способен подтвердить доход.

Преимущества и недостатки – почему это выгодно клиенту?

Пользоваться или нет кредитной картой – решать исключительно пользователю.

Очевидные плюсы кредитных карт - зачем нужны кредитки:

- они позволяют совершать покупки в то время, когда под рукой нет необходимой суммы;

- это очень удобно, если не хватает средств «до зарплаты».

Почему не стоит заводить кредитную карту:

- многие клиенты крайне невнимательно читают условия кредитного договора, а после – жалуются на немыслимые проценты;

- в некоторых случаях на самом деле условия кредитования написаны несколько туманно – и подписав их, человек оказывается должен банку еще до того, как начал использовать кредитные средства. Все дело – в проценте за обслуживание карты, за снятие наличных, за смс-информирование и так далее;

- еще одна проблема кредитных карт – в сложности их закрытия. Даже если вы регулярно вносили платежи, не имеете просрочек и задолженностей, будьте готовы к тому, что при попытке закрытия карты у вас возникнут непредвиденные сложности.

Загрузка...

Загрузка... crediti-bez-problem.ru

Кредитные карты: виды, достоинства и недостатки, возможности и советы, как выбрать подходящий вариант

Сегодня невозможно представить современный мир без банковских кредитных карт, а ведь ещё в начале 2000-х годов они только начинали появляться в России.

Кредитная карта – это выпущенная банком пластиковая карточка с определенным выделенным лимитом средств, в пределах которого можно расходовать деньги, уплачивая за это определенный процент.

Вообще все банковские карточки разделяются на дебетовые и кредитовые, но в народе все их виды зовут кредитками, что не совсем правильно. Какие же разновидности кредитных карт существуют, чем отличаются они друг от друга и как выбрать подходящий вариант?

Виды кредитных карт

Классификация возможна по нескольким признакам, например:

1. Международные платежные системы

Здесь можно выделить трех гигантов:

- VISA (кстати, именно они более популярны в России),

- Mastercard,

- AmEx (American Express).

Существует также Diners Club, а внутри РФ действуют и локальные платежные системы – NPS, Union Card и Сберкард (платежная система Сбербанка). Подробнее о видах кредитных карт Сбербанка России читайте дальше.

2. Категория средств, находящихся на карточке

В России любую пластиковую карточку банка называют кредиткой, что в корне неправильно, поскольку различают кредитовые и дебетовые карты:

В первом случае банк предоставляет кредитные средства, т.е. по сути, это кредит, за пользование которым нужно уплачивать проценты и комиссии. Кстати, сегодня этот способ кредитования становится даже более популярным, чем потребительские займы.

Дебетовая же карточка является просто носителем ваших собственных средств, специально внесенных или начисленных по зарплате, которые можно снимать и расходовать в пределах имеющегося остатка. Существуют и дебетовые карточки с овердрафтом, когда можно расходовать больше средств, чем фактически имеется в активе, но за превышение остатка придется уплачивать все те же проценты.

3. Возобновляемость средств

По револьверности различают:

- С возобновляемым кредитом – в этом случае вы можете использовать денежные средства в пределах установленного лимита, затем погашать его, после чего снова пользоваться заемными средствами. Сегодня большинство подобных продуктов являются револьверными.

- Неревольверные, они же невозобновляемые – при таком варианте после полного использования кредитного лимита сумма заемных средств не восстанавливается, т.е. карточка является как бы разовым продуктом. Таких предложений на рынке банковских услуг становится все меньше.

4. Отсрочка погашения

По многим кредиткам банки сегодня предлагают льготный период (grace-period) – 40-50 дней, в течение которых проценты за пользование средствами не начисляются и не взимаются. Пока продолжается грейс-период (который, кстати, обычно распространяется только на безналичные платежи), погашение долга производится без процентов. Но в случае просрочки банк может потребовать оплаты не только основного долга, но также процентов по нему, причем за прошедший льготный период.

Если льготный период отсутствует, то проценты начинают начисляться с первого использования средств.

5. Тип карточек

Различают два типа:

- Стандартные – имеют магнитную полосу, на которой как раз и хранится необходимая информация, которая позволяет получить доступ к банковскому счету через банкомат,

- С чипом – помимо магнитной полосы, имеют чип, или микропроцессор, который способен хранить в 80 раз больше данных, чем магнитная полоса. Такие карты являются наиболее защищенными от мошенников, но не все банкоматы их принимают.

6. Бонусы, экономия

Существуют как обычные, так и ко-брендинговые (или совместные) кредитки. Обычно они связаны с авиакомпаниями, поскольку чаще всего используются за рубежом, во время путешествий и поездок, а для этого в большинстве случае покупаются авиабилеты. Ко-брендинговые карточки позволяют накапливать бонусные баллы (мили) и с их помощью экономить при покупке авиабилетов.

В эту же категорию можно отнести те кредитки, у которых имеется функция cash-back, позволяющая экономить на покупках от 1 до 5%. Эта система очень популярна за границей, у нас же пока только набирает обороты.

Также можно сэкономить при использовании смешанных карточек, по которым на внесенную дебетовую сумму начисляется небольшой процент, правда, как вложение это не стоит рассматривать.

7. Статус, уровень обслуживания

В зависимости от уровня сервиса и объема предоставляемых возможностей можно выделить следующие типы:

- Electron/Maestro/Cirrus,

- Mass/Classic,

- Gold,

- Platinum,

- И, наконец, элитные карты, выпускаемые ограниченным тиражом и нередко предназначенные для VIP-клиентов.

- В зависимости от типа кредитки меняется размер лимита средств, дополнительные опции и объем услуг.

Помимо перечисленных видов кредитных карты, стоит отдельно отметить такое веяние моды, как кредитная карта с индивидуальным дизайном. В этом случае за небольшую дополнительную плату (например, в Сбербанке такое удовольствие стоит 500 рублей, причем имеется и собственная галерея картинок), а порой и бесплатно (как, к примеру, в Русском Стандарте) вы можете подобрать тот дизайн, который вам по душе. Такие услуги предлагают многие банки, например, Альфа-банк, Промсвязьбанк, Тинькофф, Газпромбанк, Московский Кредитный банк и другие. Кстати, на промо-сайте Промсвязьбанка вы можете самостоятельно разработать индивидуальный дизайн для кредитной карты и даже получить за это 10 000 рублей, если кредитки с таким оформлением закажут 100 и более человек.

Преимущества и недостатки кредитных карточек

В чем же заключаются плюсы и минусы пользования кредитками?

Достоинства:

- Нет необходимости носить при себе наличные деньги, что автоматически снижает риск оказаться ограбленным. В случае пропажи кредитки нужно просто как можно скорее позвонить в банк и заблокировать её, после чего останется восстановить свой пластиковый «кошелек» и пользоваться им дальше.

- Удобство и быстрота расчетов. Больше не нужно отсчитывать и пересчитывать купюры, пересчитывать сдачу и злиться, что снова не доплатили, как это часто бывает.

- Возврат части стоимости покупок, или cash-back. Многие банки имеют партнеров, при покупке товаров у которых можно рассчитывать на 1-5 % скидки. Если это постоянные покупки, или периодические, но крупные – скидка окажется совсем не лишней.

- Льготный период – очень удобно пользоваться заемными средствами сроком до 40-50, а то и 60 дней бесплатно, не выплачивая проценты. Вот почему порой кредитка оказывается выгоднее потребительского займа, столь любимого в народе.

- Совмещенные и дебетовые карточки даже приносят небольшой доход их владельцу, позволяющий хотя бы частично покрыть инфляцию.

- Многие покупки при наличии карточки можно произвести и в Интернете, практически не выходя из дома. Причем если, например с помощью webmoney или Яндекс-деньги можно расплачиваться только в России и странах СНГ, то кредитные карты международного образца принимаются во всем мире.

- Элитные кредитки и вовсе дают огромный перечень дополнительных услуг и привилегий, вплоть до бесплатного страхования и скидок по всему миру.

Однако есть и некоторые риски владения кредитками:

- Несмотря на высокую степень защиты, взлом карточки и кража денег не исключены. Но можно снизить риски – для этого лучше всего пользоваться проверенными банкоматами, лучше всего расположенными в банках, поскольку мошенники «снимают» пин-коды именно при операциях с банкоматом.

- Ограничение по разовому обналичиванию средств. Чаще всего, если понадобится снять срочно крупную сумму, сделать это через банкомат станет проблемой, поскольку в нем обычно установлен лимит. Поэтому придется обращаться в банк, оставлять запрос заранее и затем приходить за получением наличных средств из кассы.

- Восстановление карты может оказаться достаточно проблематичным делом, особенно если она заблокировалась (потерялась, был украдена) во время зарубежной поездки. Иногда банки требуют для восстановления присутствия самого владельца, поэтому процесс может затянуться.

Также категорически не советуем держать на карточке большие суммы денег, опять же, во избежание риска их утраты.

Сложно сказать, какие кредитные карты лучше, но наиболее популярными являются различные виды кредиток Сбербанка. Сегодня в линейке карточных услуг этого народного банка можно встретить золотые Visa и MasterCard, кредитки мгновенной выдачи – те же Visa и MasterCard, классика – MasterCard Standard и Visa Classic, American Express Platinum и многие другие.

Отвечая на вопрос, какие кредитные карты лучше, стоит учитывать такие показатели, как процент за пользование, стоимость обслуживания, размер лимита, скорость оформления и простоту восстановления.

Спасибо за оценку!

Не забудьте поделиться статьей с друзьями:

Желаете почитать еще?Да Нет

www.majormoney.ru

Какие бывают кредитные карты, виды кредиток

Сейчас используется множество классификацийкредитных карт. Они различаются в зависимости от вида, типа, подключенной платежной системы. Разберемся с основными разновидностями кредитных карт.

Классификация кредиток по типу

По типу кредитные карты делятся на стандартного типа и чиповые. Стандартные кредитки имеют предназначенную для хранения сведений магнитную полосу. Именно с этой полосы считывается информация о держателе карты при получении денег через банкомат.

Более современными считаются чиповые карты. Кроме намагниченной полосы, в них используются микропроцессоры, обеспечивающие хранение в 80 раз большего объема сведений, гарантирующие максимальную защиту денег на счетах владельца кредитки.

Деление кредиток в зависимости от платежной системы

Кредитные карты могут подключаться к локальным и глобальным платежным системам. Во втором случае речь идет обо всем известных Diners Club, Visa, Американ Экспресс, МастерКард.

Из локальных платежных систем вы могли сталкиваться, например, со сберкартой, принимающей только выпущенные Сбербанком и партнерскими организациями карты; NPS и т.д.

Разница между классическими, золотыми, платиновыми, кобрендинговыми картами

Самым распространенным видом кредиток являются классические карты. Держателям таких карт предлагаются минимальные кредитные лимиты, стандартный набор банковских услуг.

Для постоянных и крупных клиентов банков часто выпускают золотые карты. В этом случае клиент имеет право на внеочередное обслуживание, получает увеличенные суточные и месячные лимиты съема денег.

Наиболее широкие возможности предусмотрены для держателей платиновых карт. Преимуществами таких кредиток считаются круглосуточная поддержка клиента, предоставление услуг консьержа, дополнительное страхование при поездках за границу, выгодные скидки в партнерских магазинах, салонах красоты и др.

Относительно новый вид кредитных карт — кобрендинговые кредитки. Они подключаются к бонусным программам торговых сетей и авиакомпаний, позволяют копить балы, которые затем можно потратить на оплату товаров и услуг.

Краткая характеристика карт

- Visa Electron - К картам Виза Электрон относятся дебетовые расчетные карты с минимальной защитой, для которых не предусмотрен овердрафт (баланс может быть только положительным). Не принимаются только в Канаде, США и некоторых других странах.

- Visa Electron Instant Issue - Изготавливаемые прямо в присутствии клиента пластиковые карты, на которых не указываются имя, фамилия держателя. Особенностью карт является то, что их нельзя использовать для оплаты товаров в онлайн-магазинах.

- Visa Electron non-Personalised - Очень похожа по функционалу на предыдущий вариант карт. Выпускается без указания фамилии, имени держателя, не предназначена для расчетов в интернет-магазинах.

- Visa Classic - Универсальные пластиковые карты, принимаемые практически в любой стране мира. Широко используются для покупки товаров через Интернет.

- Visa Classic Instant Issue - Классического типа пластиковая карта, выпускаемая банком в присутствии клиента.

- Visa Unembossed Classic - Пластиковая карта с напечатанными сведениями о держателе. Несмотря на невысокую степень защиты, такие карты принимают почти везде.

- Visa Gold - Пластиковые карты для ВИП-клиентов, по которым предлагаются большие кредитные лимиты, выгодные скидки и предложения в партнерских ресторанах, кафе, торговых сетях и т. д.

- Visa Platinum - Карты класса elite, держатели которых получают выгодные преимущества в форме дополнительной страховки, бонусов, бесплатного обслуживания.

- Visa Infinite - На сегодняшний день — наиболее престижная пластиковая карта, для которой устанавливаются самые высокие суточные и месячные лимиты съема денег. Держатели карт могут пользоваться услугами бесплатного консьержа, индивидуальным обслуживанием.

- MasterCard Maestro - Наиболее дешевый вариант пластиковой карты системы MasterCard. Предназначена для оплаты товаров, услуг, имеет невысокую защиту, не приспособлена для использования в терминалах самообcлуживания.

- MasterCard Electronic - Предназначена для расчета за услуги, товары. На ее поверхность не наносится тесненное имя держателя, номер. Не подходит для оплаты через Интернет.

- MasterCard Unembossed - Пластиковая карта без идентифицирующих надписей. Можно использовать для оплаты в онлайн-магазинах.

- MasterCard Standard - Самая распространенная пластиковая карта, активно применяемая для расчета за товары, услуги в стационарных магазинах и через Интернет.

- MasterCard Gold - Элитные пластиковые карты, для которых действуют дополнительная страховка, круглосуточная клиентская поддержка, прочие спецпредложения.

- MasterCard Platinum - По карте предлагаются увеличенные суточные и месячные кредитные лимиты. Позволяет получить максимальные скидки в партнерских салонах красоты, фитнес центрах, торговых сетях и т. д. Держатели могут рассчитывать на круглосуточную поддержку, услуги консьержа и т. д.

- MasterCard World - Пластиковая карта для путешественников. Предлагают дополнительную страховую защиту, скидки в партнерских торговых сетях и многие другие преимущества.

- DinersClub International - Популярные во многих европейских странах, США пластиковые карты. В России такие кредитки принимают редко.

- Золотая корона - Пластиковая карта, подключенная к системе оплаты «Золотая корона». Предназначена для денежных переводов, покупки товаров, расчета за услуги.

credits-on-line.ru

Кредитная карта – это что такое: обман или реальный помощник?

Здравствуйте, друзья!

Мы продолжаем идти по пути уверенного пользователя любым банковским продуктом. И сегодня на очереди кредитная карта. В народе она получила название “кредитка”. Что это такое? Кредитная карта – это пластиковый кошелек с чужими деньгами, а именно деньгами банка, которые он дает нам на определенных условиях в долг. Это, если говорить простыми словами.

Чем она отличается от других видов платежных средств? Как открыть и сколько стоит обслуживание? Как эффективно ею пользоваться? Обратите внимание, что ключевое слово в последнем вопросе “эффективно”.

Вот такие вопросы я задала себе перед написанием статьи. Нашла ответы и с удовольствием делюсь с вами результатами своей работы. Надеюсь, будет полезно. Кто-то по-другому взглянет на кредитную карту и вполне возможно перестанет закрываться в “домик” при одном ее упоминании. Как я всего несколько лет назад.

Кредитка: что это такое и как отличить от дебетовой карты

На банковском языке кредитная карта – это электронное средство платежа для совершения операций за счет средств банка в пределах лимита, установленного в договоре.

Какие еще мы знаем платежные средства? Я уже писала о дебетовых картах. Именно они получили на сегодняшний день наибольшее распространение. Некоторые люди имеют их по несколько штук. Нам переводят на карту зарплату, мы расплачиваемся ими в магазинах и кафе. Кто-то даже копит на них деньги.

Ее главной отличительной особенностью является то, что на дебетовой карточке хранятся наши личные денежные средства, которые мы можем расходовать по своему усмотрению. Нет денег на счете, нет и расходов по карте. Но есть исключения даже из этого правила – это карты с овердрафтом.

Дебетовая карта с овердрафтом – это карта с личными деньгами, но с возможностью в случае крайней нужды заглянуть в кошелек банка и взять оттуда до зарплаты или любого другого поступления. Не путайте с кредиткой. Овердрафт дает право на получение в долг небольшой суммы на короткий срок и погашается одним платежом.

Есть возможность взять взаймы у банка, даже не подозревая об этом. Это так называемый технический овердрафт. Я писала о всех случаях его наступления в статье об овердрафте.

Кредитная карта – это платежное средство, которое может стать отличным заменителем потребительского кредита. Но об этом мы поговорим в отдельном разделе.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Банки все чаще по своей инициативе предлагают нам оформить кредитку. Как правило, такие предложения мы слышим от тех финансово-кредитных организаций, где уже имеем дебетовую карточку. Особенно зарплатную.

Ни один клиент не может выйти за границы кредитного лимита. Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств.

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

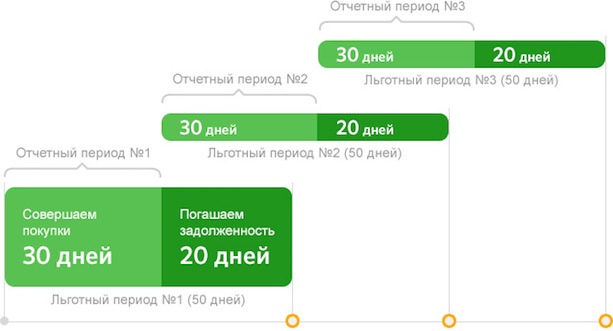

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга. Обратите внимание, что платеж должен быть не меньше минимального.

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

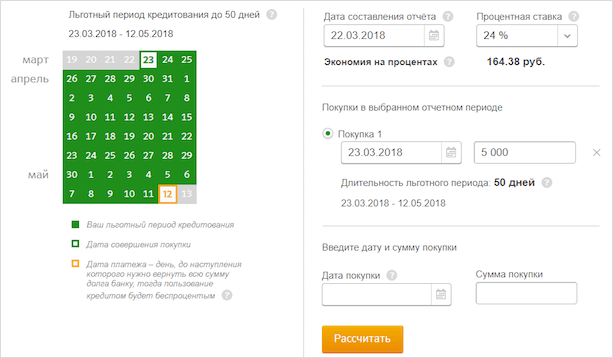

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Например, 1 апреля начинается мой отчетный период. В этот же день я сделала первую покупку и расплатилась картой. 20 мая заканчивается льготный период погашения под 0 % (50 дней). Если первую покупку я сделаю не 1 апреля, а 20 апреля, то до 20 мая остается уже не 50, а 31 день (11 дней расчетного и 20 дней платежного периодов).

Потребительский кредит и кредитная карта: что общего и чем отличаются

Первый вопрос, когда сравниваешь два банковских продукта: “Кредитная карта — это кредит или нет?” Конечно, да. Кредитка – это вид банковского кредитования.

И тот, и другой предполагает пользование средствами кредитного учреждения. Поэтому у некоторых граждан, которые крайне негативно относятся к жизни в долг, такая же реакция распространяется и на кредитные карты. Но есть существенные отличия, которые помогают кредитке все больше и больше отвоевывать рынок у потребительских кредитов. Рассмотрим их подробнее:

- Неоднократное возобновление кредитной линии без посещения банка и нового сбора документов.

- Наличие льготного периода, когда пользование кредитом – совершенно бесплатная услуга, т. е. вы просто возвращаете долг через определенный период времени без процентов.

- Возможность пользования деньгами банка при оплате покупок на любую сумму, даже самую минимальную. Хотите купить коробок спичек? Пожалуйста.

- Возможность снять наличные деньги (опасайтесь комиссий!)

- Не требует залога и поручительства.

- Дополнительные привилегии держателям карточек. Например, кэшбэк.

- Погашение долга одним платежом или по частям – решать заемщику.

Виды кредитных карт

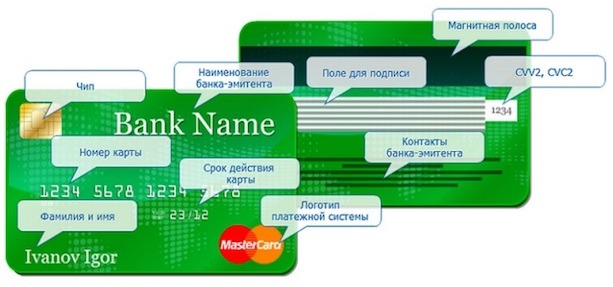

Кредитная карта по внешнему виду не отличается от дебетовой. Иногда банки на лицевой стороне пишут слова “CREDIT”, “CREDIT CARD” или “КРЕДИТНАЯ КАРТА”. Но это не обязательные надписи.

Основные элементы кредитки представлены на рисунке.

В классификации кредиток мы также не обнаружим отличий от дебетовых карточек:

- По типу платежных систем: Visa, MasterCard, МИР. Это самые используемые на сегодняшний день.

- По набору льгот и привилегий: классические (стандартные), золотые, платиновые и др. Здесь отдельно можно выделить платежные средства для определенных категорий клиентов. Например, для путешественников, автомобилистов, любителей онлайн-игр и т. д.

- По персонализации: именные и неименные. Если на вашей карте написано имя и фамилия, значит, вы держите в руках именную карту. Все просто.

- По техническим параметрам: с магнитной лентой, с чипом или с тем и другим. Современные платежные средства часто оснащают системой бесконтактной оплаты PayWave и PayPass. Достаточно поднести к считывающему устройству и оплата произведена.

Какую выбрать именно вам? Это зависит от многих параметров, в том числе и от ваших потребностей и финансовых возможностей. Обо всех нюансах выбора вы можете прочитать в статье о выборе кредитных карт.

Как открыть и эффективно пользоваться?

Требования к заемщику

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вероятность одобрения кредитной карты на особых, более выгодных условиях, повысится, если вы покажете справку о доходах.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Плата за обслуживание

Годовое обслуживание варьируется в широком диапазоне. Например:

- Карта “100 дней без %” от Альфа-Банка – от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание.

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2022 г. до 12.05.2022 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

Какие преимущества дает грамотное пользование кредиткой?

Я не буду рассматривать недостатки пользования кредитной карточкой. Думаю, что они очевидны. Любители жить в долг их хорошо знают. А новичкам только один совет – соизмеряйте свои финансовые возможности с потребностями. Тогда кредитка не превратится в вашу долговую яму, а станет настоящим спасательным кругом.

Например, мой основной рабочий инструмент – это ноутбук. Если с ним что-то случится, а до ближайшего поступления средств еще несколько дней, то это настоящая катастрофа. Моя палочка-выручалочка – кредитная карта.

Выгоды хочу выделить отдельно:

- Возможность пользоваться деньгами банка без уплаты процентов в течение льготного периода кредитования (от 50 до 100 дней). Это могут быть рядовые покупки, которые мы делаем каждый день, или покупки, связанные с чрезвычайными обстоятельствами.

- Возможность оформить карту один раз, а возобновлять кредитную линию многократно. Не нужно собирать новый комплект документов и идти в офис для одобрения и получения кредита.

- В случае необходимости можно снять даже наличные деньги (внимательно изучаем информацию о комиссиях, банки не любят такие операции по кредиткам).

- По картам некоторых банков удастся получить кэшбэк (возврат части потраченных средств).

- Возможность увеличить кредитный лимит, если вы добросовестно выполняете обязательства перед банком или стали получать более высокие доходы.

- Все другие преимущества пластиковой карточки перед наличными деньгами.

Заключение

Мы сделали еще один шаг в мир современного человека – кредитные карты. Несут они добро или зло? На этот вопрос не будет однозначного ответа. Знаю только одно, неконтролируемое использование карты может привести к плачевным последствиям. В руках грамотного человека этот финансовый инструмент будет настоящим помощником.

Есть ли у вас опыт использования кредитки? Для вас она добро или зло? Буду рада почитать комментарии. Сама пользуюсь кредитной карточкой уже много лет. Я всегда четко планирую свои расходы и вовремя погашаю кредит. Поэтому до сих пор удается пользоваться деньгами банка бесплатно. Чего и вам советую.

iklife.ru

Виды кредитный карт - Visa, MasterCard

Как инструмент для расчетов, кредитная карта уже прочно вошла в нашу жизнь. Сегодня кредитки используются для самых различных целей. И для неподготовленного человека, прежде чем выбрать карту, следует изучить виды кредитных карт.

Как инструмент для расчетов, кредитная карта уже прочно вошла в нашу жизнь. Сегодня кредитки используются для самых различных целей. И для неподготовленного человека, прежде чем выбрать карту, следует изучить виды кредитных карт.

Виды кредитных карт

Кредитные карты могут отличаться по различным параметрам. Первое отличие – это механизм хранения информации на карте. Кредитки бывают с магнитной полосой и со встроенным чипом. Чипованные карты являются более многофункциональными, а также в несколько раз превосходят магнитные по степени защиты. Однако инфраструктура обслуживания таких карт более дорогая и пока они не получили должного распространения.

Также карты подразделяют по системам, которые их выпускают и обслуживают. Статус международных имеют системы MasterCard, American Express, Visa и Diners club. В остальном карты различаются по своему назначению:

- технические – выдаются при оформлении кредитов;

- стандартные – выпускаются для решения комплекса вопросов клиента, в том числе и кредитования;

- корпоративные – принадлежат компании, а не физическому лицу и используются для корпоративных нужд;

- кобрендинговые – карты позволяют участвовать в бонусных программах партнеров банка или платежной системы;

- статусные – карты, которые кроме инструмента кредитования и расчетов, также являются атрибутом статуса.

Кредитные карты Сбербанка

Сбербанк является лидером рынка по выпуску кредитных карт. Стандартные кредитки для клиентов, не относящихся к льготным категориям, имеют самые приемлемые тарифы. Выпуск карты осуществляется бесплатно, а стоимость годового обслуживания составляет всего 750 рублей. Комиссия за снятие кредитных средств в собственной сети банкоматов обходится в 3% от суммы. Также Сбербанку принадлежит минимальный показатель кредитной ставки в 19% годовых. А вот льготный период не самый большой на рынке – 50 дней.

Сбербанк является лидером рынка по выпуску кредитных карт. Стандартные кредитки для клиентов, не относящихся к льготным категориям, имеют самые приемлемые тарифы. Выпуск карты осуществляется бесплатно, а стоимость годового обслуживания составляет всего 750 рублей. Комиссия за снятие кредитных средств в собственной сети банкоматов обходится в 3% от суммы. Также Сбербанку принадлежит минимальный показатель кредитной ставки в 19% годовых. А вот льготный период не самый большой на рынке – 50 дней.

Также Сбербанк является лидером в сфере инноваций. В прошлом году в банке начато переоснащение, и в планы банкиров входит отказ от карт с магнитной полосой. Так что в недалеком будущем все виды кредитных карт Сбербанка будут оснащены чипом. Такие карты призваны улучшить спектр возможностей клиентов банка. Одним из основных достоинств кредитных смарт-карт считается отсутствие необходимости связи с банком в момент расчета за товары или услуги.

Для примера, можно ознакомиться с условиями кредитных карт, предлагаемых в 2022 году Сбербанком.

| Тип Карты | Кредитный лимит, руб. | Стоимость обслуживания, руб./год | Ставка, % годовых | Примечания |

| Visa Classic «Аэрофлот» | 600 тыс. | 900 | 19-24 | Кобрендовая |

| Visa Gold «Аэрофлот» | 600 тыс. | 3500 | 18-23 | Кобрендовая |

| MasterCard Standard «МТС» | 600 тыс. | 900 | 19-24 | Кобрендовая |

| MasterCard Gold «МТС» | 600 тыс. | 3500 | 18-23 | Кобрендовая |

| Visa Classic | 600 тыс. | 750 | 18,9-24 | Универсальная |

| MasterCard Standard | 600 тыс. | 750 | 18,9-24 | Универсальная |

| Visa Momentum | 150 тыс. | 0 | 18,9 | Мгновенная |

| MasterCard Momentum | 150 тыс. | 0 | 18,9 | Мгновенная |

| Visa Gold | 600 тыс. | 3000 | 17,9-23 | Премиальная |

| MasterCard Gold | 600 тыс. | 3000 | 17,9-23 | Премиальная |

| American Express Platinum | 3 млн. | 10-15 тыс. | 17-22 | Премиальная |

kredit-2014.ru