Какую карту Сбербанка выбрать для перечисления заработной платы? Какую карту выбрать для зарплаты

Зарплатные карты какого банка наиболее выгодно заводить физическим лицам?

Часто работодатель не дает возможности сотруднику выбрать банк для зарплатной карты. Но если все же дает, то рекомендую карту Тинькофф банка (как я понимаю, в вопросе спрашивается про рекомендацию конкретной карты конкретного банка). Как раз недавно в своем блоге (vk.com) описывал преимущества этой банковской карты.

Примечание: по состоянию на дату моего ответа (02.01.2022) я не являюсь сотрудником Тинькофф банка, я не получаю никаких денег от Тинькофф банка. Я являюсь клиентом Тинькофф банка, которому нравятся выгодные условия, поэтому хочу рассказать об этом и вам.

Почему я считаю карту данного банка выгодной? (речь идет о карте Tinkoff Black). Она предоставляет следующие бонусы (кстати, у других банков такие тоже бывают):

1. Процент на остаток по карте

Что это такое: раз в месяц банк начисляет вам на среднемесячный остаток 8% годовых (чуть меньше 1% в месяц).

Почему это выгодно: пусть вы тратите в месяц 50 тысяч рублей (для простоты: 1-го числа у вас 50 тысяч на карте, 31-го остается 0). Тогда вклад на эти деньги вы не сможете открыть (так как к концу месяца от них ничего не остается). Но так как вы их будете тратить постепенно, то в среднем в течение всего месяца что-то будет лежать на карте (если быть точным, среднемесячный остаток составит около 25 тысяч рублей, если вы равномерно тратите деньги). На эти деньги будет начисляться процент, 8% годовых. Это несколько тысяч рублей в год.

2. Кэшбэк

Что это такое: с каждой покупки картой банк возвращает вам 1% и/или возвращает с покупок по некоторым категориям по 5%

Почему это выгодно: вы получаете скидку 1% на все покупки или 5% на часть покупок. Пусть вы тратите 50 тысяч в месяц. Тогда кэшбэк в 1% принесет вам 6 тысяч рублей за год.

3. Снятие наличных в любых банкоматах

Что это такое: вы можете снимать деньги в любых банкоматах. Да, в банкоматах Сбербанка, Альфа-банка, ВТБ24 и т.д. Обычно сопровождается какими-то небольшими ограничениями: либо сумма снятия должна быть не меньше (да, именно не меньше) 3 тысяч рублей или можно снимать деньги без комиссии не более 5-10 раз в месяц.

Почему это выгодно: вы просто можете снимать деньги в любом банкомате. Например, я уже давно никогда не думаю о снятии наличных, всегда знаю, что на любой улице найду какой-нибудь банкомат и сниму в нем деньги с карты в случае необходимости.

4. Пополнение карты с карт других банков без комиссии

Что это такое: мы можете пополнить свою карту с карт других банков без комиссии. Чуть ниже я расскажу, как я делаю это сам.

Почему это выгодно: очень удобно, когда вы можете перегонять деньги из менее выгодного банка (скажем, с зарплатной карты после получения зарплаты) на карту более выгодного банка за несколько кликов и без комиссии. Не нужно больше возиться с наличными.

Итак, мы получаем кучу удобств, а также кучу приятных денежных бонусов (процент на остаток и кэшбэк), которые в сумме дают несколько тысяч или даже десятков тысяч рублей в год.

thequestion.ru

На какую карту лучше получать зарплату? – МикроБанки.Ру

Раньше работодатели сами выбирали, на карты какого банка перечислять сотрудникам зарплаты. Как правило, в приоритете был банк, в котором у компании открыт расчетный счет. Банки щедро награждали тех, кто подсаживал на его продукты наибольшее количество зарплатных клиентов – делают они так и сейчас. Только вот законодательство изменилось, и с ноября 2015 года гражданин может сам решать, на какую карту лучше получать зарплату ему. Давайте посмотрим, какие плюшки можно получить, выбрав оптимальный пластик.

На какую карту лучше получать зарплату?

- Выбирайте карту, выпуск и обслуживание которой не стоит денег – карт с такими условиями на рынке более, чем достаточно. Можно даже изловчиться и получить премиальную карту Gold или Platinum. При этом по карте может быть установлен неснижаемый остаток или задан некий минимальный оборот средств по счёту. Строго говоря, зарплатные карты и раньше были бесплатными – прежде за них платил работодатель. Однако, при перевыпуске приходилось раскошелиться работнику.

- Проценты на остаток по карте. Многие банки стали начислять проценты на остаток по карте. Это удобно – деньги просто лежат на карте, а в конце отчетного периода на них начисляется небольшой бонус. Как правило, банки выплачивают этот процент ежемесячно. Он, конечно, невелик, но приятен – составляет обычно от 6 до 8% годовых. Причём, расчет суммы производится каждый день – значит, даже в том случае, если деньги просто переночевали у вас на карте, вы можете получить небольшой профит.

- Карта с кешбэком. Многие люди считают разнообразные бонусы и кешбэки какой-то ерундой. На самом деле, вернуть даже 1% от своих покупок по карте – хорошая идея. Банкам выгодно, чтобы вы совершали платежи картой, вот они и платят за это. Кешбэк – это практически «откат», который вы получаете за то, что зарабатываете для банка деньги. Многие банки предоставляют повышенный кешбэк на некоторые группы товаров и услуг (например, на такси, рестораны или книги). Нередко категории можно выбрать или они меняются ежемесячно. Некоторые банки дают повышенный кешбэк в определённых заведениях (как, например, Рокетбанк) – это не очень удобно.

- Бонусные программы от банка. Если разобраться, бонусы – это подвид кешбэка. Только банк начисляет вам за покупки не деньги, а некие условные единицы, потратить которые можно в определенных местах. Самая распространенная бонусная система – «Спасибо от Сбербанка». Потратить баллы можно, например, на фастфуд или покупку гаджетов. Уже упомянутый Рокетбанк тоже начисляет бонусы, рокетрубли. Их можно обменять на фирменный стафф банка или использовать для возврата стоимости любой покупки за прошлый месяц. К слову, свои бонусы Рокет начисляет параллельно с кешбеком – одно другому не мешает.

- Кобрендинговые карты. Банки нередко выпускают совместные карты с крупными компаниями или даже несколькими брендами. По таким картам можно получать разнообразные бонусы и спецусловия. Обычно такие карты банки делают совместно с авиакомпаниями, сетями бензоколонок и другими компаниями, услуги которых или достаточно дороги, или часто используемы – чтобы было выгодно пользоваться бонусами и можно было их достаточно быстро накапливать.

- Пакетные привелегии для держателей карт. Если вы, например, много летаете, возможно будет хорошим решением завести карту премиального уровня, в стоимость которой входят особые привелегии для путешественников. Например, клиенты Сбербанка, обслуживающиеся по пакетам Сбербанк.Премьер, получают возможность бесплатно пользоваться VIP-залами в большинстве аэропортов мира – это удобно и выгодно.

- Бесплатное снятие наличных и собственная сеть банкоматов. Если вы часто снимаете деньги, убедитесь в том, что есть достаточно мест, где можно сделать это без комиссии. Например, у Сбербанка очень много своих собственных банкоматов, РокетБанк позволяет снимать деньги в любых устройствах, но сделать это можно не более пяти раз в месяц, а в Тинькофф-Банке снятие наличных бесплатно, если сумма снятия превышает 3000 рублей. Раньше у ТКС не было собственных АТМ, но недавно у банка «Тинькофф» всё-таки появились свои банкоматы.

- Использование современных технологий. Выбирая банк для получения зарплаты, вы можете выбрать тот, что предоставляет возможность использовать современные технологии. Например, Android Pay, Apple Pay или Samsung Pay. Это позволит, например, эффективно использовать для бесконтактной оплаты покупок ваши смарт-часы.

- Зарплата на карту в «своём» банке. У многих из нас есть любимые банки. Раньше приходилось снимать зарплату с карты ненавистного банка и перекладывать её на любимую. Теперь можно получать зарплату, куда хочется. Это очень удобно. К тому же, получается экономия на переводах туда-сюда. Вы можете, например, получать зарплату на карту, с которой списываются платежи по ипотеке, или на ту, с которой отправляете переводы родителям.

- Кредиты для зарплатных клиентов. Не секрет, что банки охотнее выдают лучшие кредиты для зарплатных клиентов – тех, кто получает официальный доход на карты банка. Вполне логично получать деньги в банк, в котором вы планируете получить кредит. Это позволит существенно улучшить показатели скоринга при подаче заявки. Многие банки и вовсе выдают кредиты «зарплатникам» в автоматическом режиме.

Как видите, теперь каждый может сам выбрать, на какую карту лучше получать зарплату. Более того, многие банки предоставляют образец заявления для бухгалтерии непосредственно при выдаче карты. Это очень удобно. Нужно лишь расписаться и отнести бумагу бухгалтеру. Всё! Следующая зарплата прилетит туда, где вы будете ей особенно рады.

Живите богато!

microbanki.ru

4 популярных предложения индивидуальных зарплатных карт

Зарплатные карты - это выгодный для сотрудников вариант. Многие эмитенты предлагают специальные тарифы и особые условия по обслуживанию и ведению таких счетов. Подробнее об этом банковском продукте мы и расскажем в статье.

Зарплатная карта - это карточка, на которую клиент получает заработную плату от своего работодателя. Они могут выпускаться в рамках зарплатных проектов или заказываться индивидуально. Подробнее ниже.

Все о данном банковском продукте

Зарплатные карты выпускаются к банковскому счету, который открывается на имя конкретного работника организации. Сюда происходит начисление заработной платы, аванса и других выплат от предприятия. Они могут оформляться по инициативе работодателя и самого сотрудника.

Какой же вид счета у зарплатной карты? Преимущественно он является текущим дебетовым, то есть с него можно в любое время снимать средства. В зависимости от условий обслуживания конкретного банковского продукта на остаток денег может начисляться определенный процент. Помимо зарплаты и других выплат от работодателя, клиент имеет право самостоятельно пополнять свой счет на любые суммы. Тарифы на различные операции с карточкой (переводы, платежи, снятие наличных и пр.) устанавливаются эмитентом и программой обслуживания или пакетом услуг.

Как оформить

Способ оформления зависит от выбранного банка. Существует три варианта:

- Зарплатный проект. Открытие счетов для сотрудников и выпуск пластиковых носителей осуществляется по инициативе работодателя, с которым и заключается договор. В этом случае расходы по обслуживанию, как правило, берет на себя организация.

- Индивидуальная зарплатная карта. Оформляется самим сотрудником по специальному тарифу в выбранном банке-эмитенте. В этом случае присваивается статус зарплатного, но расходы по ведению оплачивает сам держатель.

- Простая дебетовая карта. Это обычный счет, открытый сотрудником в любом из банков. Не имеет специального тарифа и статуса. Все тарифные платежи также ложатся на владельца.

ВАЖНО. Согласно законодательству РФ сотрудник имеет право выбирать, куда именно ему будет перечисляться заработная плата. Даже если у работодателя есть договор с каким-то из банков-эмитентов, от такой карточки можно отказаться, а в бухгалтерию предоставить реквизиты того счета и в той финансовой организации, которая для вас предпочтительнее.

Преимущества оформления

Оформлять зарплатную карту в рамках специальных тарифов и проектов очень выгодно по ряду причин:

- сниженные тарифы на выпуск пластикового носителя и ведение счета, а в некоторых банках это совсем бесплатно даже при открытии карточки по собственной инициативе сотрудника;

- специальные условия и дополнительные бонусы;

- возможность получения кредита с большим лимитом и более выгодными условиями в том банке, в котором вы обслуживаетесь;

- возможность получения справки о том, что карта является зарплатной (образец выдаст обслуживающий банк): это может понадобиться в том случае, если есть задолженности, возврат которых назначен судом через приставов (по законодательству с зарплатный счет не может быть заморожен для погашения долгов).

Также банки могут предоставлять зарплатным клиентам всевозможные дополнительные льготы: повышенные ставки на вклады, бесплатное предоставление услуг по дистанционному обслуживанию и др.

Как закрыть зарплатную карту

Необходимость закрытия зарплатного счета может возникнуть, если вы поменяли место работы, временно не работаете, хотите оформить карточку в другом банке и в прочих случаях. Как правило, разрывать сотрудничество с эмитентом приходится именно сотруднику, даже если пластиковый носитель был выпущен в рамках зарплатного проекта. Для этого необходимо:

- Обратиться в финансовую организацию, где вы обслуживались.

- Заявить о своем желании закрыть зарплатную карточку и написать соответствующее заявление.

- Решить вопрос с остатком на счете: получить оставшиеся средства или погасить задолженность можно в кассе.

- Предоставить пластиковый носитель сотруднику банка для ликвидации.

Обратите внимание, что при сохранении после смены места работы карточки, оформленной в рамках зарплатного проекта, она становится просто дебетовой. С этого момента держатель сам оплачивает все расходы на обслуживание.

Обзор индивидуальных зарплатных карточек

Ряд банков не предоставляет услуги по выпуску специальных карт для зарплаты. Например, одной из таких организаций является Сбербанк. Здесь можно открыть счет только по проекту по инициативе работодателя или обычную дебетовую карточку с возможностью зачисления на нее выплат от предприятия. Другие эмитенты предлагают своим клиентам оформления индивидуальных зарплатных счетов по специализированным тарифам: обзор самых известных из них представлен ниже.

ВТБ24

В банке ВТБ24 можно открыть карточку со следующими условиями:

- Бесплатный выпуск и обслуживание при выполнении одного из условий: средний месячный остаток на счете составляет не менее 15 000 рублей; в месяц вы тратите с карты на оплату товаров и услуг не менее 15 000 руб. При невыполнении условий плата составит 249 руб./месяц.

- Бесплатное подключение к дистанционным системам обслуживания: Телебанк, СМС-информирование, информирование по электронной почте.

- Бесплатное снятие наличных в банкоматах самой организации, а также любых других в рамках установленного лимита. Лимит определяется индивидуально и зависит от количества денег, которые тратятся в месяц со счета на оплату товаров, услуг.

- Бесплатные переводы на другие карточки в рамках одной банковской системы, а также в сторонние финансовые компании в рамках установленного лимита. Лимит определяется индивидуально и зависит от количества денег, которые тратятся в месяц со счета на оплату товаров, услуг.

- Дополнительные начисления на остаток средств от 0 до 5%: зависит от величины остатка и суммы покупок за один месяц.

- Возможность получения бонусов по одной из четырех опций: возврат до 10% за покупки в категориях авто и рестораны; кэш-бек до 2% за любые покупки; зачисления до 4% в виде миль или бонусов в рамках программ "Коллекция" и "Путешествия"; начисления до 10% на сбережения. Каждый месяц можно менять опцию.

- Бесплатное обслуживание дополнительных карт.

ВАЖНО. Некоторые программы дополнительных начислений и условия являются взаимоисключающими. Например, при подключении опции "Сбережения" (начисления до 10% на сохраненные денежные средства) перестают поступать проценты на остаток на счете.

Преимущества и недостатки

Преимущества:

- возможность получения бесплатного обслуживания;

- быстрое оформление;

- бесплатное снятие наличных в любых банкоматах и переводы на счета в сторонних банках;

- разнообразие программ получения дополнительной выгоды и возможность их смены;

- бесплатное обслуживание дополнительных карт;

- бесконтактные технологии оплаты;

- бесплатное дистанционное обслуживание.

Недостатки:

- дорогое обслуживание при несоблюдении условий тарифа;

- маленькие лимиты на бесплатное снятие и переводы при небольших месячных суммах покупок;

- невозможность участия в нескольких программах сразу.

Альфа-Банк

В Альфа-Банке вы можете оформить зарплатную карту, на которую действуют тарифы:

- Бесплатный выпуск основных и дополнительных пластиковых носителей.

- Бесплатное обслуживание при ежемесячном остатке на счете не менее 30 000 рублей (пакет "Эконом"). При несоблюдении данного условия минимальный тариф составит 89 руб./месяц или 959 руб./год (пакет "Эконом").

- Бесплатное снятие/внесение средств в фирменных банкоматах эмитента.

- Бесплатные переводы на счета внутри банка.

- Комиссия за снятие денег в сторонних устройствах самообслуживания и за перечисления средств клиентам других финансовых организаций, а также стоимость подключения опций дистанционного управления зависят от подключенного пакета услуг.

Для банковских продуктов данного типа доступно подключение одного из четырех пакетов услуг: "Эконом", "Оптимум", "Комфорт", "Максимум". От уровня пакета зависит стоимость обслуживания, а также все другие условия и тарифы. Открывать и вести счета можно в трех разных валютах.

ПРИМЕЧАНИЕ. В Альфа-Банке к зарплатной карточке автоматически не подключаются программы по получению дополнительной выгоды. Однако держатели счетов могут использовать различные инновационные возможности по управлению средствами и кредитами, для отслеживания расходов и др.

Преимущества и недостатки

Преимущества:

- возможность получения бесплатного обслуживания;

- ведение текущего счета в трех валютах;

- большое количество программ и дополнительных опций по дистанционному управлению финансами;

- бесплатное обслуживание дополнительных карт;

- несколько пакетов услуг разных ценовых категорий.

Недостатки:

- дорогое обслуживание при несоблюдении условий тарифа;

- жесткие условия для получения бесплатного обслуживания;

- необходимость обязательного подключения пакетов услуг;

- невыгодные тарифы на снятие средств в сторонних банкоматах, перевод денег в другие банки;

- отсутствие программ дополнительной выгоды.

Росбанк

В "Росбанке" можно открыть банковскую зарплатную карту одного из трех видов (выбор зависит от уровня заработной платы):

- Классическая (з/п от 20 до 50 тыс. руб.). Обслуживание бесплатно, если по этой карточке тратится не менее 10 000 руб. в месяц или остаток за этот же период составляет не менее 50 000 руб. В противном случае оплата составит 150 руб./месяц (для студентов 50 руб./месяц). Можно открыть до 3-х счетов в разных валютах. Есть возможность получать до 5% по сберегательному счету. Дополнительные карточки не выпускаются.

- Золотая (з/п от 50 до 150 тыс. руб.). Обслуживание бесплатно, если по этой карточке тратится не менее 30 000 руб. в месяц или остаток за этот же период составляет не менее 250 000 руб. В противном случае оплата составит 450 руб./месяц. Можно открыть до 4-х счетов в разных валютах. Есть возможность получать до 6,5% по сберегательному счету. Дополнительные карточки выпускаются, максимум 2.

- Премиальная (з/п от 150 тыс. руб.). Обслуживание бесплатно, если по этой карточке тратится не менее 50 000 руб. в месяц или остаток за этот же период составляет не менее 750 000 руб. В противном случае оплата составит 2 500 руб./месяц. Можно открыть до 7-х счетов в разных валютах. Есть возможность получать до 7% по сберегательному счету. Дополнительные карточки выпускаются, максимум 4.

ВАЖНО. Дополнительно банк предлагает участие в программах скидок и привилегий (подробнее можно узнать на сайте www.rosbank.ru), получить кредит по сниженной ставке. В рамках тарифов на зарплатные счета можно бесплатно снимать наличные в банкоматах партнеров по России, пользоваться дистанционными программами обслуживания.

Преимущества и недостатки

Преимущества:

- возможность получения бесплатного обслуживания;

- пакеты услуг для клиентов с разным уровнем зарплаты;

- бесплатное снятие денег в большом количестве банкоматов по всей стране;

- возможность участия в программах получения дополнительной выгоды;

- бесплатное использование каналов дистанционного обслуживания.

Недостатки:

- дорогое обслуживание при несоблюдении условий тарифа;

- жесткие условия для получения бесплатного обслуживания;

- отсутствие возможности бесплатных переводов на счета в сторонние финансовые организации;

- ограниченные возможности у карт классического типа.

Банк "Таврический"

Банк "Таврический" предлагает следующие условия для индивидуальных зарплатных карт классического типа:

- Стоимость годового обслуживания - 300 рублей.

- Снятие/внесение наличных в фирменных банкоматах бесплатно, в аппаратах других компаний - с комиссией 3%.

- Подключение к интернет-банку бесплатное, к опции смс-информирование - 30 рублей в месяц.

- На остаток денежных средств на счете начисляется 1% годовых.

- Комиссия за перечисление денег на счета, открытые в других кредитных компаниях, составляет 1,5 от отправляемой суммы.

Пластиковый носитель действителен три года. Также можно открыть счет с более высоким статусом: в этом случае возрастает ежегодная плата за обслуживание.

ПРИМЕЧАНИЕ. Клиенты банка "Таврический" также могут перевести уже открытые здесь счета в статус зарплатных. Для этого необходимо просто написать заявление в любом отделении компании.

Преимущества и недостатки

Преимущества:

- низкая фиксированная стоимость годового обслуживания;

- бесплатное подключение к ряду каналов дистанционного обслуживания;

- получение дополнительной выгоды в виде фиксированного начисляемого процента без соблюдения дополнительных условий;

- возможность изменение статуса других дебетовых карточек.

Недостатки:

- не предусмотрено бесплатное обслуживание;

- нет возможности бесплатного снятия наличных в сторонних банкоматах и перечисления денег клиентам других эмитентов;

- платная услуга смс-оповещения.

ВЫВОД. Наиболее выгодные условия по обслуживанию индивидуальных банковских карт предоставляет банк ВТБ24. Однако если вы не готовы к соблюдению условий тарифа для получения льготы, то лучше остановиться на предложении от банка "Таврический" с фиксированной небольшой платой за год.

debetcardsinfo.ru

Какую карту Сбербанка выбрать для перечисления заработной платы?

Какую карту Сбербанка выбрать для перечисления заработной платы?

На сегодня приходится учитывать тот момент, что почти наверняка вскоре станет обязаловкой перевод пенсий и зарплат на карту quot;Мирquot;. Это уже почти принятое решение. Осталось дело за малым - установить сроки этого нововведения на законном основании. Кроме карты quot;Мирquot; будет предложена лишь одна альтернатива - наличка в кассе предприятия, производства.

Так что, чтобы не заморачиваться в скором будущем, лучше сразу оформлять зарплату именно на карту Сбербанка России quot;Мирquot;. Хотя конечно окончательный выбор за вами.

Сбербанком предлагаются различные виды этой карты. Я в подробности не очень вникал, но точно знаю что пенсионная карта quot;Мирquot; обслуживаться будет бесплатно. Это фактически та же самая карта quot;Маэстро. Социальнаяquot; по своей фукциональности. Ну и зарплатная вроде бы тоже какие то там скидки по обслуживанию предполагает.

Подробная инфа на официальном сайте quot;Сбербанка Россииquot;.

Надо уточнить, не будет ли браться плата за обслуживание. Вообще карты по зарплатным проектам обычно платные. Но если для вас все карты бесплатные, то имеет смысл посмотреть, какие дополнительные опции, и выбрать ту, где их больше. Сама я выбираю те карты, по которым идут дополнительные бонусы за покупки. А так все надежны, и мастеркард, и виза. Пожалуй, карты системы Мир я бы пока не стала брать.

Прежде всего скажу о видах зарплатных карт.

- Maestro и Visa Electron - бюджетные банковские карты.

- PRO100 quot;Стандартquot; - встречается редко

- Visa

- MasterCard

Последние две встречаются часто.Обслуживание карт от 0 рублей до ...стандартной стоимости для каждой карты.

Какую выбрать? В принципе, обычно сам работодатель решает, с каким банком заключать договор и какие карты давать работникам, нас и не спрашивают. Лет 10 назад в бухгалтерии просто выдали именно эти карты и мы лишь меняем их каждые 2-3 года. Лично у меня Visa Electron, бесплатное обслуживание и каких-то проблем с ней я за эти годы не имела.

По карте я не только получаю зарплату, но и делаю покупки в Интернете, расплачиваюсь в магазине, родители переводят мне деньги на карту из другого города.

Для выбора банковской карты, необходимо для начала определиться со своими требованиями к ней.

Конечно вам непросто определиться с выбором, так как вам было предложено пятнадцать вариантов.

Скажу от себя, что я выбрала бы такую, платить за обслуживания бы которой не пришлось, но. Которая давала бы возможность рассчитываться за границей.

То есть, если вы выезжаете даже в ближайшие страны (в гости, на экскурсию, отдых), чтобы она могла вам пригодиться.

В общем, я бы выбрала карту Виза. Ну а решать конечно же придтся вам.

Похоже, что выбирать скоро особо не придтся. Всем оформлять будут российские банковские карты quot;Мирquot;. У меня quot;Мастеркардquot; давно, и quot;Визаquot; год уже, разницы не заметил. Ещ есть quot;Молоджнаяquot;, там обслуживание 150 рублей/год, сравнительно с 900 рублями разница заметная.

Я бы выбрала Визу, по опыту увы, многие терминалы в магазинах на Мастеркард подтупливают, А виза все никак не уходит с рынка, как и доллар. Виза - это стабильность.

Выбираете по типу обслуживающей системы? Я за Визу. Вопрос в ваших возможностях обслуживать эту карту. В том же Сбербанке дебетовые карты Моментум - бесплатная, не именная, ее уже почти не выдают, она проходит не во всех интернет-магазинах. Классическая - 750 рублей в год, Золотая - 3000 рублей в год, Платиновая - 10000 рублей в год.

Выбирайте по тому типу, чем из quot;доповquot; вы будете пользоваться. Например, нужна ли вам возможность ежесуточно снимать 500 000 рублей с карты? Нет? Тогда платиновая карта вам точно не нужна. Ходите в дорогие магазине, копите баллы? Так золотая карта прибавит вам бонусов, но если не ходите и не покупаете дорогие сумки в ЦУМе, например, она вам тоже не нужна.

Всем картам доступен Онлайн, смс-банкинг за 30 и 60 рублей в месяц, так зачем платить больше?

Хорошо, если в списке карт, выданных вам работой, есть кобрендинговые карты, например, сможете копить бонусы на мили Аэрофлота и летать за их счет.

Плюс вопрос типа карты технического? Вам нужна безконтактная оплата покупок? Будете ли хранить всю зарплату на карте или сразу снимать? Пользуетесь ли автоплатежами коммунальных услуг?

Таких вопросов я могу задать вам много, поэтому лучшая карта для обычного зарплатника - это классическая дебетовая карта.

Я советую выбрать для перечисления заработной платы кредитку quot;Мастеркард стандартquot;, это карта удобна во всех смыслах, нет никаких запретов на ней она абсолютно универсальна в отличие от того же quot;Маэстроquot;, quot;Мирquot; и.т.п., сам пользуюсь такой картой на протяжении нескольких лет она даже лучше quot;Визыquot;, приобретайте кредитную карту quot;Мастеркард стандартquot; от сбербанка и пользуйтесь.

info-4all.ru

получайте зарплатные карты и пользуйтесь бонусами!

то поменялось со вступлением в силу закона «Об отмене «зарплатного рабства». Как выбрать зарплатную карту и получать льготы по кредитам и другие привилегии от банков.

Практически ежедневно президент подписывает законы по внесению изменений в отдельные законодательные акты. Так было и 5 ноября 2022 года. В этот день глава государства расписался под четырьмя статьями Федерального закона № 333-ФЗ. Заурядное событие, если бы не третий раздел документа, который окрестили как закон «Об отмене «зарплатного рабства».

Три строки, которых ждали десять лет

В марте «Национальный совет финансового рынка» обратился в Центробанк с предложением об отмене «зарплатного рабства». Уже в октябре проект поддержали Госдума и Совет федерации. Формулировку «отмена «зарплатного рабства», кстати, предложил председатель «Национального совета» Андрей Емелин.

Рисунок 2. Председатель НСФК Андрей Емелин.

Закон №333-ФЗ внес изменения в 136 статью «Трудового кодекса РФ» Формулировка «Заработная плата выплачивается работнику … в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным или трудовым договором» была дополнена следующим: «Работник вправе заменить кредитную организацию, …, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработанной платы …». Всего лишь три строки, громко названные «Отмена «зарплатного рабства».

Что изменилось

Закон №333-ФЗ снял единоличное право работодателя выбирать банк для перечисления зарплаты сотрудникам. Более подробно о переменах ниже.

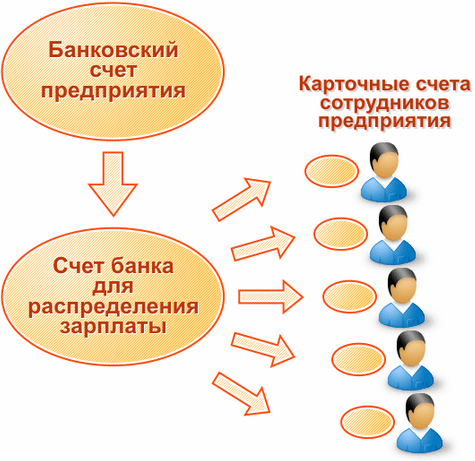

Заработанные платы работников всегда были привязаны к расчетному счету организации. Ранее бухгалтерия перечисляла общую сумму заработка всех сотрудников на «зарплатный» банковский счет. Т.е. деньги на карточки перечисляла не организация, а банковское учреждение. Работодатель выбирал банк по своему желанию, и сотрудникам ничего не оставалось, как пользоваться навязанной им картой.

С 5 ноября 2022 каждый работник любой фирмы, имеет право обратиться в бухгалтерию с реквизитами своего нового (или старого) расчетного счета для перечисления зарплаты на выбранную им карту. Т.е. отныне по желанию работника средства будут приходить не на «навязанную», а на «желанную» карту.

Перевод начислений на карту другого банка можно было сделать и раньше, только вот эта операция осуществлялась за счет денежных средств работника. После введения изменений в «Трудовой кодекс» затраты, связанные с начислением зарплаты, полностью ложатся на работодателя в независимости от кого исходила инициатива перевода.

Все плюсы отмены «зарплатного рабства». Для кого нововведение невыгодно

Однозначно выиграют те, кого работодатель «посадил» на непопулярный в народе банк. Поездки в командировки и в отпуск больше не будут сопрягаться с поиском банкомата никому не известного в данном регионе банка. Удобно это нововведение и при смене работы. Если зарплатная карта уже открыта в одном банке, ее не надо будет переоткрывать в другом.

Тех, кого не пугают пошлины при снятии налички в «чужих» банкоматах, обрадуют другие возможности. Отныне граждане РФ смогут аккумулировать все свои средства в одном месте, что позволит им получать бонусы, выгодные тарифы и другие привилегии.

Для работодателя изменение в «Трудовом кодексе» не так радужно. Обычно организация получает бонусы от банка за привлечение новых клиентов – своих сотрудников. Многие финансовые учреждения имеют свой собственный «зарплатный проект», который точно выгоден для руководителя и главбуха, но не обязательно – для обычного работника.

Проблемы появятся у бухгалтеров. Их загрузят новой работой: открывать счета в новых банках, делать дополнительные выписки платежек и т.д.

Советы от экспертов: как выбрать «зарплатный» банк

Отныне клиенты могут обслуживаться в одной финансовой организации: получать зарплату, брать кредиты, копить деньги на депозите:

- Банк получает в свои руки все финансовые потоки своих клиентов.

- Клиент же пользуются всеми финансовыми льготами своего «домашнего» банка.

В результате – взаимовыгодное партнерство и «финансовая идиллия». Такой подход к банковскому делу приведет к развитию здоровой конкуренции, благодаря которой слабые и отстающие кредитно-финансовые учреждения прекратят существование.

Выбирайте «свой» банк по следующим критериям:

- Широка ли линейка «банковских» продуктов (автокредит, ипотека и т.д.).

- Сколько доступных банкоматов есть в вашем и соседних регионах.

- Уровень сервиса: как долго рассматриваются заявки, если ли возможность оформить кредит, не выходя их дома и т.д. К примеру, держатели зарплатных карт Сбербанка могут подать заявку на кредит прямо в Интернете.

- Есть ли бонусы для постоянных партнеров.

К «бонусам» причисляем:

- Широкая линейка кредитных продуктов.

- Интересные ставки по вкладам.

- Скидки на страхование: имущества, от несчастных случаев, выезжающим за границу, «Автокаско».

- Наличие программ лояльности: дисконтные программы в магазинах, экстренная замена карты в случае ее утраты, карта для покупок в Интернете, продленная гарантия для товаров, которые были оплачены зарплатной картой.

Как пример: Сбербанк предлагает всем своим клиентам воспользоваться бонусной программой «Спасибо». Подобный бонус есть и у ВТБ24., называется он «Коллекция».

Как получить зарплатную карту: два варианта

- Если ваша организация обслуживается в выбранном вами банке, обратитесь в одно из отделений и заполните анкету на получение пластика. Максимум через 7 дней ваша карта будет готова.

- Если вы выбираете финансовое учреждение, которое не обслуживает вашу организацию, – идите в офис банка, предоставляйте паспорт, подписывайте документы и через несколько дней получайте на руки дебетовую карту. После этого вам нужно обратиться в бухгалтерию с заявлением и номером расчетного счета для перечисления на него зарплаты. Срок выполнения вашей заявки не должен превышать 5 рабочих дней. Плата за переход возлагается на работодателя.

Большинство банков оформляют заявку на получение карты через онлайн-сервисы. Выбирая этот способ, вам все равно придется заглянуть в банк для подписания нужных документов.

yakapitalist.ru