Как узнать отчетный период кредитной карты сбербанка: Льготный период кредитной карты Сбербанка – расчет, условия

Как узнать отчетный период кредитной карты Сбербанка

Кредитки остаются одним из самых популярных и востребованных банковских продуктов, так как они позволяют потребителю использовать заемные средства при оплате большинства покупок. При использовании кредиток, потребитель сталкивается с понятием беспроцентного, расчетного периода. Выяснив, как узнать отчетный период кредитной карты Сбербанка, пользователь сможет грамотно распланировать свои траты.

Что такое отчетный период

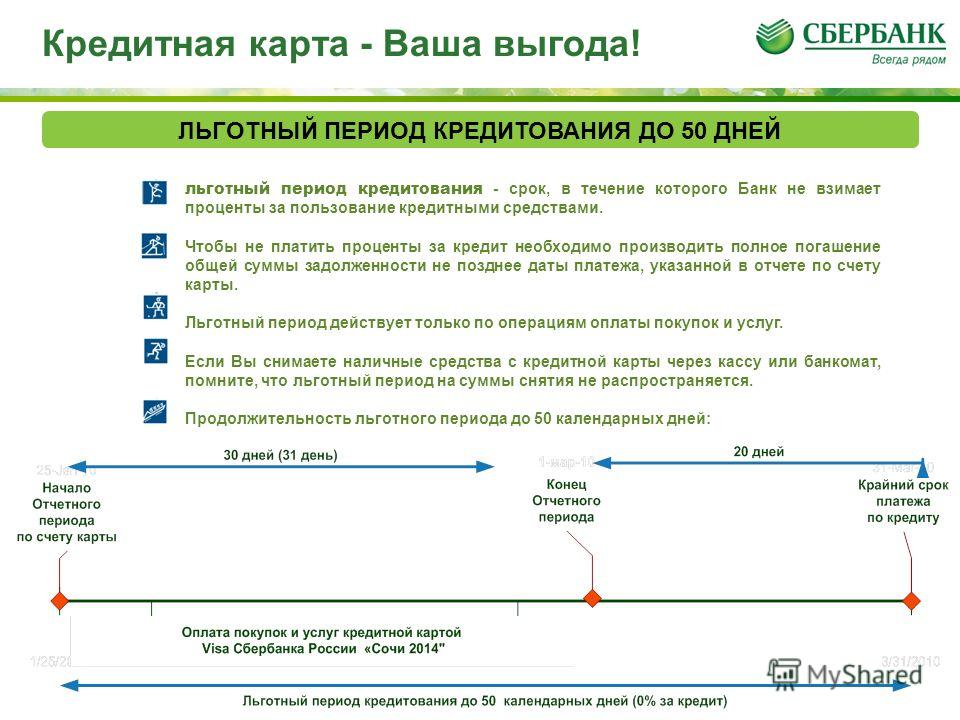

Сбербанк, являясь одной из крупнейших финансовых организаций РФ, предлагает своим клиентам широкий спектр кредитных продуктов, условия использования которых, подразумевают наличие льготного периода. Он длится на протяжении 50 дней, в этот период возврат кредитных средств присходит без взимания процентов.

Отчетный период по карте Сбербанка длится 30 дней. Он представляет собой перечень всех покупок, платежей, совершенных обладателем карты за это время. Он позволяет осуществлять контроль за расходами средств и получить подробную информацию о покупках.

Крайне важным, представляется соблюдение льготного периода, так как любое нарушение сроков приводит к начислению стандартных процентов, предусмотренных условиями продукта. Если потребитель допустил образование просрочек, его ждут пени и прочие штрафные санкции, что приводит к стремительному росту долга.

Следует учитывать, что 50 суток представляется номинальным значением льготного периода, предоставляемого финансовой организацией. На практике, он нередко устанавливается индивидуально для каждого заемщика, может достигать 55 суток. Как правило, дата отчетного периода и продолжительность льготного, указываются в соглашении, заключенном между клиентом и банком.

В течение льготного периода можно вернуть деньги на кредитную карту без процентов

Как рассчитывается льготный период

Для грамотного и выгодного использования кредитных карточек, крайне важно ознакомиться с процедурой расчета грейс-периода, что позволит избежать уплаты процентов, штрафов, пени за использование заемных средств. Многие клиенты ошибочно полагают, что данный период начинает свой отсчет с момента первого платежа или покупки.

Многие клиенты ошибочно полагают, что данный период начинает свой отсчет с момента первого платежа или покупки.

На самом деле, он складывается из двух основных частей — отчетного периода, в течение которого совершаются покупки, а также 20 суток, предназначенных для выплаты долга.

Таким образом, продолжительность льготного периода может варьироваться от 50 суток до 20 дней, что следует учитывать при использовании «пластика».

Важно учитывать, что для получения максимальной выгоды от использования подобного финансового инструмента, пользователю следует придерживаться ряда рекомендаций. Возврату подлежат те денежные средства, которые были списаны с кредитки до даты окончания текущего отчетного периода, начала следующего.

Стоит помнить о том, что оптимальным временем для совершения покупок по карте, представляются следующие сутки после закрытия текущего отчета, начала следующего. Беспроцентный период распространяется лишь на операции, предусматривающие безналичную оплату. При желании снять денежные средства в банкоматах или терминалах, пользователь должен быть готов заплатить комиссию, а также дополнительные 5% от суммы снятия.

При желании снять денежные средства в банкоматах или терминалах, пользователь должен быть готов заплатить комиссию, а также дополнительные 5% от суммы снятия.

Как узнать дату формирования отчета

Ключевым понятием при изучении отчетного периода, представляется дата формирования отчета. Ведь она позволяет узнать, сколько осталось дней до окончания беспроцентного периода, а также составить представление о сумме, на которую будут начислены проценты. Чтобы узнать дату формирования, можно воспользоваться сразу несколькими способами:

- Уточнить необходимую информацию, лично посетив филиал финансовой организации.

- Посмотреть дату в выписке средств через интернет-сервис «Сбербанк Онлайн».

- Воспользоваться службой поддержки клиентов.

Нередко подобная дата совпадает с первым платежа, выполненным по карточке или с временем её выпуска. Чтобы узнать дату выпуска «пластика», достаточно внимательно изучить информацию, представленную в конверте с пин-кодом, в котором она поставлялась клиенту.

Схема расчета льготного периода

Каждый метод, позволяющий узнать дату формирования отчета, обладает своими преимуществами и недостатками. Самым простым представляется посещение филиала и уточнение нужной информации у сотрудника банка, так как клиенту не придется совершать никаких действий.

Гораздо более удобным представляется использование возможностей онлайн-банкинга или службы поддержки клиентов. Для того чтобы связаться с ней, необходимо позвонить по номеру 88005555550, заявить о намерении узнать дату отчетного периода.

Получение выписки по кредитке в сервисе Сбербанк Онлайн

Желая узнать, какова общая задолженность на дату формирования отчета, пользователю целесообразно воспользоваться интернет-банкингом Сбербанк Онлайн. Он позволяет в дистанционном режиме получить всю необходимую информацию по счету, включая совершенные операции, льготный период, остаток средств, а также прочие важные сведения.

Чтобы открыть выписку по кредитному счету в Сбербанк Онлайн, пользователю необходимо иметь аккаунт в системе, а также знать логин и пароль. Их можно уточнить в договоре на оказание услуг, а также воспользоваться терминалом для получения одноразового аналога. В дальнейшем, его рекомендуется заменить на постоянный.

Их можно уточнить в договоре на оказание услуг, а также воспользоваться терминалом для получения одноразового аналога. В дальнейшем, его рекомендуется заменить на постоянный.

Выписка содержит информацию о:

- балансе «пластика» на начало/конец периода;

- общую сумму основного долга и начисленные по нему проценты;

- размер ежемесячного платежа и дата, до которой требуемые средства должны поступить на счет;

- все покупки, переводы, операции по снятию наличных, пополнению счета за отчетный период;

- общие сведения об используемом продукте — лимит «пластика», величина процентной ставки.

Выписка позволяет пользователю контролировать состояние своего счета, процесс начисления процентов и погашения долга, что делает её крайне важным инструментом для получения нужной информации. Чтобы просмотреть выписку по счету, необходимо выполнить ряд простейших манипуляций:

- Войти в личный кабинет сервиса, используя корректный логин/пароль.

- Перейти из главного меню к разделу «Карты».

- Выбрать нужный продукт, выписку по которому необходимо посмотреть и нажать на него.

- Выбрать «Полная банковская выписка» и загрузить документ.

В нем будет содержаться вся информация, касающаяся использования финансового инструмента, в том числе и дата формирования отчета.

При правильном расчете грейс-периода, кредитная карта не станет обузой

Получение выписки на E-mail

Как правило, подробная выписка приходит пользователям на указанный при заключении договора E-mail и содержит дату формирования отчета. Однако, из-за технических сбоев и других причин, пользователь может не получить письмо с нужными сведениями. В этом случае, потребуется выполнить ряд манипуляций.

Для того чтобы заказать документ в электронном виде, целесообразно вновь воспользоваться сервисом онлайн-банкинга. После того как пользователь успешно авторизовался, ему потребуется:

- Перейти к разделу карты и нажать на название нужного продукта.

- Выбрать пункт «Последние операции».

- Нажать на кнопку «Заказать отчет на e-mail».

Это позволит получить отчет по электронной почте в виде вложения, что позволит изучить расходы за текущий период и ознакомиться с прочими важными сведениями.

Вконтакте

Google+

Дата отчета по кредитной карте Сбербанка

Когда речь заходит о льготном периоде, корректном его расчете, то клиент Сбербанка может услышать такой термин как «дата отчета». Что это такое и как правильно произвести подсчет, разбирается далеко не каждый. Но на самом деле все очень просто.

Дата отчета – это 30-дневный период времени, в течение которого клиент совершает покупки с кредитной картой. Его можно проследить по выписке, уточнить в офисе банка, просмотреть смс-сообщения, позвонить в информационный центр.

Условия

Оформить кредитную карту сможет гражданин РФ, достигший 21-летнего возраста. Карта выдается только дееспособным и имеющим доход клиентам. Вид карты зависит от дохода будущего заемщика.

На карту может быть установлен лимит до 200 000 – 600 000, на премиальные каты – до 3 000 000. Процентная ставка формируется персонально, минимальный ее размер – 21,9%.

Помимо процентов с клиента взимают комиссию за годовое обслуживание. Но если кредитка получена в рамках персонального предложения, комиссия может отсутствовать, либо быть сниженной.

Карта оформляется с минимальными документами: гражданским паспортом и справкой о доходах, если в банк обратился новый клиент.

На карту в Сбербанке устанавливают беспроцентный период, состоящий из:

- 30 дней отчетного периода – в этот срок клиент совершает покупки с кредитной карты;

- 20 дней платежного периода – в этот период клиент должен внести минимальный платеж или погасить полностью (частично) задолженность.

Как оформить карту?

Получить кредитную карту сможет гражданин РФ в любом отделении банка. Но прежде ему нужно подать заявку. В банке ее принимают удаленно или в самом офисе.

Рассматривают заявление до 7 рабочих дней, и как только ответ будет сформирован, оповещают потенциального клиента о возможном лимите и остальных условиях.

В дальнейшем необходимо выполнить такие действия:

- передать в банк документы для оформления договора;

- прочитать договор и подписать его;

- забрать кредитную карту.

Карта клиенту передается неактивная. Активировать ее можно в офисе Сбербанка или через клиент-банк.

Предложения

Банк предлагает различные виды кредиток. Воспользоваться предложением сможет любой гражданин РФ, отвечающий требованиям банка. Кредитор также подготовил специальные условия по картам со сниженной ставкой, отсутствием годового облуживания для постоянных клиентов.

В Сбербанке акцентируют внимание, что карты выпускают только именные, исключение карты Моментум в рамках персонального предложения.

По всем кредиткам действует льготный период – 20-50 дней.

По всем кредиткам действует льготный период – 20-50 дней.| Кредитная карта | Максимальный лимит | Стоимость годового облуживания | Ставка в год |

| Моментум | 600 000 | — | 23,9% |

| Золотые карты | 0 – 3 000 | ||

| Классические карты | 0 — 750 | ||

| Вип-карты | 3 000 000 | 4 900 – 12 000 | 21,9% |

| Для молодых людей | 200 000 | 750 | 27,9% |

Что такое дата отчета и для чего она нужна?

Отчетным периодом называют срок в 30 дней, в течение которых держатель карты совершает покупки с кредитной карты. По истечению этого срока формируется выписка, в которой детализированы расходы: где и сколько было потрачено.

Хотите узнать, как работает кредитная карта Сбербанка с льготным периодом в 50 дней? Тогда вам просто необходимо перейти по ссылке, и прочесть нашу статью.

Если же вы ищите ответ на вопрос — как продать кредитную карту на собеседовании, то вам просто необходимо перейти по ссылке, и прочесть статью.

Зачем знать дату отчета? Прежде всего, это необходимо знать для того, чтобы отследить свои расходы, а также просчитать, сколько дней осталось до конца льготного срока и с какого периода начнется начисление процентов.

Как узнать дату отчета по кредитной карте Сбербанка?

Уточнить дату отчета по кредитной карте, клиент сможет несколькими способами:

- Система «Сбербанк Онлайн». Доступ к данному сервису есть у каждого клиента Сбербанка. Пользоваться ею кредитор предлагает абсолютно бесплатно.

- Смс-информирование.

По кредитке можно подключить услугу смс-информирования, которая ежемесячно будет извещать о сумме задолженности и траттам, совершенным в течение месяца.

- Звонок в службу поддержки. Любой клиент имеет право позвонить в информационный центр Сбербанка и уточнить размер минимального платежа, задолженность по карте, а также дату отчетного периода.

Уточнить информацию по своей карте можно и в любом офисе кредитора. Для этого необходимо иметь при себе документ, удостоверяющий личность.

Требования к клиентам

Получить кредитную карту сможет любой гражданин РФ, который отвечает таким требованиям:

- потенциальный клиент дееспособен и достиг 21-летнего возраста;

- у клиента есть доход и определенный стаж.

Обратите внимание, что идентифицированные клиенты, то есть вкладчики, держатели банковских карт, заемщики, могут получить специальные условия от банка о выпуске кредитки на льготных условиях.

Список документов

Для получения кредитной карты клиент готовит:

- паспорт гражданина РФ;

- справку о доходах.

В банке могут запросить и ряд другой документации, которая повысит шансы на одобрение заявки или улучшит условия кредитования.

Постоянным клиентам банк часто делает уникальное предложение о выпуске кредитной карты с льготной ставкой, отсутствием или значительно сниженной комиссией за обслуживание. Таким заемщикам достаточно предоставить паспорт.

Кредитный лимит

Говоря о кредитном лимите на картах необходимо помнить, что банк в базовых условиях прописывает максимальные цифры. Какой лимит будет установлен конкретному клиенту, зависит от вида выбранной карты и доходов заемщика.

Если карта премиальная, то цифра может достигать 3 000 000, по остальным картам – 600 000. Молодежную карту можно оформить с максимальным лимитом – 200 000.

Далее если первоначальный лимит невысокий, через несколько месяцев он может быть увеличен по инициативе банка. И если клиент с этим предложением будет согласен, ему просто необходимо уведомить об этом кредитора. На это у заемщика есть 5 рабочих дней.

Если же инициатива со стороны банка не исходит, но клиенту необходим более высокий лимит, он может обратиться в банк с письменным заявлением, а также приложенными документами, подтверждающими его платежеспособность.

Сроки

Кредитные карты выдаются на три года. После того как срок истекает карта автоматически блокируется, то есть совершать по ней расходные или приходные операции нельзя.

Клиент может за 2-4 недели до конца срока обратиться в офис и заменить кредитку. Это называется перевыпуск, он осуществляется бесплатно.

Если же карта нужна раньше срока, например, пластик украден, испорчен, клиент обязан заплатить за нее.

Заявка на выпуск карты рассматривается в банке до 7 рабочих дней. Выпускается карта сразу, если она моментальная (карты Моментум) или несколько дней.

Как выплатить?

Льготный период состоит из отчетного срока (30 дней) и платежного периода (20 дней). Именно в платежный период клиент должен вносить на карту сумму не меньше минимального платежа. Досрочное погашение возможно в любое время без комиссий и иных плат.

Обращаем внимание, что на кредитной карте можно хранить собственные средства, поэтому если на карту будет внесена сумма более чем задолженность, при дальнейших тратах будет списано, вначале средства клиента, а только затем лимит.

Пополнить кредитку можно:

- в кассе или терминале, банкомате;

- через другие банки;

- электронными деньгами.

Выплаты, производимые через сторонние организации, предполагают дополнительную комиссию за перечисление средств. Их размер варьируется от 0,5 до 3% от суммы перевода.

Преимущества и недостатки

Держатели кредитных карт, получают массу преимуществ при активном пользовании данным продуктом.

Основные плюсы:

- льготный период – 20-50 дней;

- начисление бонусов и баллов;

- не целевое использование денег;

- возобновляемая кредитная линия;

- высокие лимиты, с возможностью пересмотра их в большую сторону;

- льготные условия постоянным клиентам;

- лояльные ставки – от 21,9%.

Что касается недостатков, то необходимо помнить: только правильно рассчитанный льготный период позволит пользоваться картой в течение 50 дней без начисления процентов.

Но рассчитать его самостоятельно не так просто. Мы надеемся, что в статье изложили максимально детально информацию и теперь каждый держатель кредитки, сможет получать максимальные выгоды по ней.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Как узнать дату платежа по кредитной карте. Как узнать платеж по кредитной карте сбербанка

Как посмотреть и распечатать график платежей по кредиту в Сбербанке Онлайн

Оплата кредита может осуществляться по аннуитетной или дифференцированной схеме. Во избежание просрочек необходимо вносить ежемесячный платеж в полном размере. Если заемщик не помнит точную сумму взноса, посмотреть график платежей по кредиту можно в Сбербанке Онлайн.

Как получить детальную информацию о своем кредите, не выходя из дома

Любая просрочка негативно отражается на кредитной истории, а за допущенные нарушения банк начисляет штрафы и неустойки. Чтобы избежать лишних расходов, вносить деньги на счет кредитного договора желательно за несколько дней до списания средств.

Посмотреть ближайшую дату оплаты и сумму взноса можно в договоре, полученном при оформлении кредита. Если погашение производится по аннуитетной схеме, то в течение всего срока кредитования клиенту нужно вносить равные платежи. При дифференцированных платежах размер ежемесячного взноса изменяется, поэтому необходимо отслеживать детальную информацию по займу.

Если договора под рукой нет, либо заемщик досрочно погасил часть долга, то узнать актуальные сведения можно по телефону «горячей линии». Оператор контактного центра сообщит сумму оставшейся задолженности, ближайшую дату по графику и размер обязательного платежа. Клиенту потребуется пройти процедуру идентификации личности, назвав персональные данные и секретное слово.

Звонки на «горячую линию» принимаются со всех регионов России. По телефону можно заблокировать карту при краже или утере, получить консультацию о кредитных продуктах, уточнить баланс.

Наиболее удобным способом получения информации является сервис Сбербанк Онлайн. В личном кабинете можно узнавать все интересующие сведения:

- дату оформления договора;

- сумму заемных средств;

- остаток долга;

- график платежей;

- ближайшую дату погашения;

- дату закрытия договора.

Для использования интернет-банка необходимо пройти регистрацию в системе. Получить сведения учетной записи можно в отделении Сбербанка или банкомате. Если возникают сложности, попросите банковского сотрудника помочь зарегистрироваться в онлайн-системе.

ЧИТАТЬ Порядок оплаты счета через Сбербанк Бизнес Онлайн

Сбербанк разработал специальное мобильное приложение, позволяющее контролировать свои счета при помощи смартфона. В приложении пользователю доступны те же операции, которые можно совершать в личном кабинете на сайте банка:

- оплата услуг и товаров;

- перечисление денег другим пользователям;

- перевод средств между своими счетами;

- погашение кредитов Сбербанка и сторонних кредитных организаций;

- уточнение баланса бонусов «Спасибо»;

- подача заявок на открытие карты, оформление кредита или вклада;

- покупка и продажа ценных бумаг;

- карта с указанием адресов ближайших отделений и обслуживающих устройств.

Поддержка клиентов осуществляется в круглосуточном режиме. Плата за предоставление информации по кредитному соглашению не взимается.

Просмотр графика по кредиту в Сбербанке Онлайн

Посмотреть график платежей по кредиту в Сбербанке Онлайн легко:

- Для начала нужно войти в личный кабинет на сайте либо в приложении.

- Перейдите в раздел «Кредиты» и кликните на договор, информацию по которому нужно уточнить.

- По умолчанию откроется раздел «Детальная информация». Здесь будут указаны все основные сведения о займе: сумма, срок кредитования, процентная ставка, схема оплаты – аннуитетная или дифференцированная, размер оставшейся задолженности, дата и сумма ближайшего платежа. В разделе можно посмотреть о наличии денежных средств на счете, с которого происходит списание в дату погашения.

- Для уточнения даты следующего взноса перейдите в раздел «График платежей». Загрузится график, который был сформирован при заключении кредитного договора. Если клиент производил досрочное погашение, то актуальную информацию можно запросить в отделении Сбербанка.

Заемщик на странице с графиком может посмотреть разбивку каждого взноса. В первом столбце указывается дата списания средств со счета для погашения кредита, во втором – сумма, направляемая на оплату основного долга, в третьем – проценты за пользование.

Клиент может узнать график платежей по своему кредиту и остаток основного долга на конкретную дату. Данная информация будет полезна заемщикам, планирующим досрочно закрыть задолженность.

Как распечатать или сохранить график

Для того чтобы график платежей был всегда под рукой, желательно заранее распечатывать необходимые сведения. При необходимости уточнения информации клиент в любой момент сможет обратиться к бумажному варианту и сэкономит время на поиски актуальных данных.

Для просмотра графика в компьютере или мобильном устройстве можно скачать детальную информацию. Таким образом, выписка с датами очередных взносов будет доступна, даже если нет выхода в интернет.

Для получения графика на бумаге необходимо:

- авторизоваться в личном кабинете;

- в разделе «Кредиты» выбрать нужный договор;

- открыть график платежей;

- нажать на кнопку «Сохранить» и «Печать»;

- принтер распечатает детальную информацию по кредитному соглашению.

Важно! Если бумажный вариант потерялся или повредился, заемщик может повторно распечатать график платежей. Сервис Сбербанк Онлайн позволяет получать информацию по картам и кредитным обязательствам круглосуточно на любом сроке действия договора.

Изменится ли график при частичном досрочном погашении

Для оперативной оплаты долга по ипотеке, кредитной карте или потребительскому займу клиенты могут воспользоваться досрочным погашением. Минимальной суммы для досрочного погашения нет. При появлении свободных денежных средств заемщик может внести их на счет кредитного договора.

Досрочное погашение может быть полным или частичным. При полном погашении клиент уточняет остаток по кредиту и вносит всю сумму долга. Договор закрывается, а клиенту на руки выдается справка об отсутствии задолженности.

При частичном досрочном погашении в Сбербанке график изменяется. Срок кредитования остается прежним, остаток долга разбивается на количество оставшихся платежей.

Перед досрочным погашением клиент должен уведомить банк о своем намерении. Сделать это можно в отделении банка либо через онлайн-сервис. В личном кабинете интернет-банка оставить заявку можно за один день до оплаты. При поступлении денег на счет клиенту выдается в отделении новый график с внесенными изменениями.

ЧИТАТЬ Порядок оплаты за интернет МТС с помощью Сбербанк Онлайн

В системе Сбербанк Онлайн отображается только тот график, который формируется при заключении кредитного договора. Если заемщик вносил досрочные платежи, ему нужно руководствоваться новым графиком, полученным в офисе Сбербанка.

Оформление займа обязывает клиента своевременно исполнять свои обязательства.

Сбербанк предлагает несколько способов для получения актуальных сведений о своем кредите – через интернет, контактный центр, «Мобильный банк» или в офисе Сбербанка.

Тем заемщикам, которые погашают задолженность по аннуитетной схеме, и не вносят сумму для досрочной оплаты, достаточно придерживаться графика, указанного в договоре.

Источник: https://bankiinfo.com/sberbank/oplata/posmotret-grafik-platezhej-po-kreditu-v-sberbank-onlajn.html

Отчетный период кредитной карты Сбербанка: как узнать?

СРОЧНО ПО ПАСПОРТУ БЕЗ ОТКАЗА С ПЛОХОЙ КИ

Наши читатели интересуются, как можно узнать отчетный период по кредитной карточке компании Сбербанк. В этой статье мы расскажем вам о том, как узнать вашу отчетную дату и каким образом можно легко рассчитать ваш беспроцентный срок.

Из чего состоит льготный период?

Карточки Сбербанка предоставляют своим держателям такую возможность, как льготный период, то есть, отрезок времени, когда средствами компании можно пользоваться бесплатно. Подробнее о такой услуге читайте в этой статье.

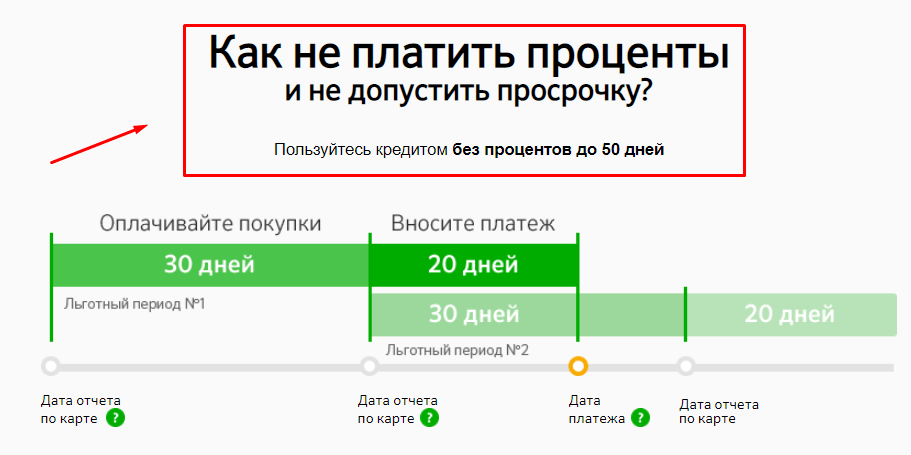

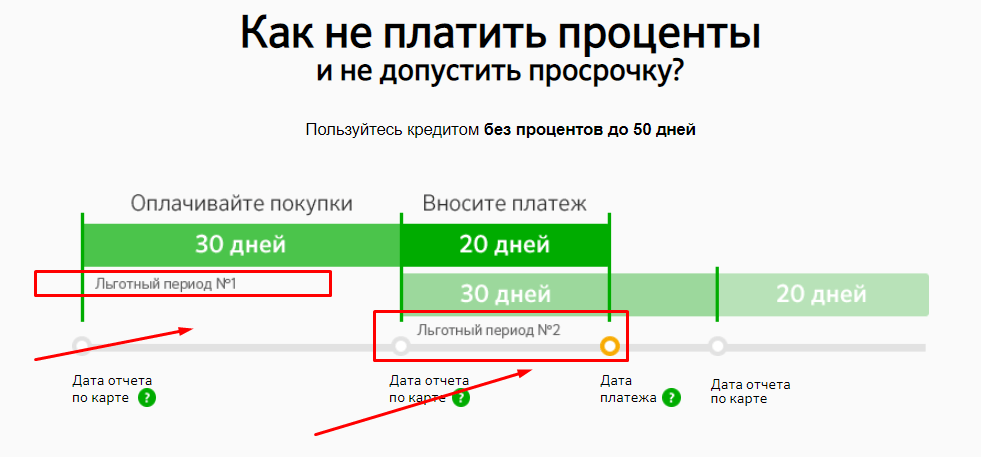

Грейс-срок в данной кредитно-финансовой организации составляет 50 дней. Из них 30/31 день – это расчетный период, в течение которого заемщик может тратить кредитные средства по карте, а 20 дней – срок погашения задолженности, которая используется по данной конкретной карточке.

Что означает термин отчетного периода? Это то время, в течение которого вы можете пользоваться заемными средствами. На все ваши расходы будут начислены проценты, оплата которых произойдет в платежный период.

Уточнить даты отчетного периода обязательно, так как так вы сможете сэкономить на выплате процентов, а также рассчитать время для внесения минимальных взносов в счет погашения прошлой задолженности. Кроме того, это поможет контролировать свои расходы и погашать долг перед банком в течение грейс-периода.

О том, как узнать долг перед этой кредитно-финансовой организацией по карточке, читайте в данной статье.

Как действует льготный период по кредитной карте Сбербанка?

При оформлении договора на получение карточки с лимитом заемных средств, сотрудник обязательно проинформирует вас о, так называемом, беспроцентном сроке. Максимально он составляет 50 дней, и разбивается на два отрезка времени, который наглядно проиллюстрирован чуть выше.

Отчетный период может начинаться от даты выдачи пластика, активации или первой покупки. Каждая организация устанавливает свои правила в этом плане. В случае со Сбербанком, отчетными датами по его кредиткам считаются дни выдачи карточного продукта.

Если вы получали “пластик”, например, 6-го числа, то именно это число и будет являться отчетной датой. Именно от неё будет отсчитываться 30 дней + еще 20 на погашение задолженности. Если вас интересует процесс начисления процентов, то ознакомьтесь со следующим обзором.

Приведем несколько примеров, как рассчитать грейс-срок при условии, что вы оформили карту 6-го числа:

- при совершении покупки 5-го числа – в отчетный период попадет всего 1 день,

- при совершении 6-го – все 30 дней целиком,

- 7-го числа – уже 29 дн. и т.д. по аналогии.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

При этом, вам вовсе необязательно предоставят именно 55 дней на погашение долга без процентов. Лучше всего совершать покупки именно в отчетную дату или в дни, максимально к ней близкие. Например, 7 или 8-го числа. Если же вы совершите расходную операцию, допустим, 3-го числа, то вам предоставят всего 3+30 дней на льготное погашение.

Напомним нашим читателям тот факт, что беспроцентный срок распространяется исключительно на безналичные операции по оплате товаров и услуг карточкой. Если вы совершите перевод другому лицу или же снимите наличные, с вас не только снимут дополнительную комиссию, но и проценты начнут начисляться сразу же.

Как узнать отчетную дату?

Чтобы узнать точную дату начала периода по карточке Сбербанка, воспользуйтесь одним из способов:

- Загляните в договор, оформляемый при получении пластика.

- Обратитесь в ближайший офис компании.

- Позвоните в контактный центр по номеру 8 800 555 55 50. О том, как позвонить в компанию, читайте здесь.

- Уточните эту информацию в сервисе «Сбербанк Онлайн». О том, как подключить данную услугу, читайте в этой статье.

- Через услугу «Мобильный банк», подробнее о которой тут.

Если у вас не получается самостоятельно рассчитать, сколько именно времени у вас есть для погашения задолженности с беспроцентным сроком, то нужно обязательно обратиться за помощью к специалисту. Многие наши читатели невнимательно читают условия договора, где прописано, что вам предоставляется льготный период до 50 дней, а не равный 50 дням.

Кредитные карты без отказа со 100% одобрением ⇒

Ежемесячно банк присылает вам смс, в ко

Периоды оплаты кредитной карты: льготный и платежный период

Зачем нужна выписка по кредитной карте?

Для получения всей информации о состоянии кредитной карточки достаточно сформировать выписку. Выписки бывают краткие (формируются в банкоматах или в онлайн-банке) и подробные (можно получить в отделении банка или письмом по почте (этот вариант сейчас не используется)). В кратких выписках указывается доступная сумма для использования и ничего не ясно о размере минимального платежа, начисленных процентах, пени и проч. Поэтому каждый месяц стоит получить полную выписку по своей карте и просмотреть все условия.

Что такое выписка по кредитной карте?

Это документ справочного характера, показывающий владельцу кредитной карты параметры финансового состояния его карточки и их значения. Также в выписке содержится информация о совершенных операциях, суммах зачисления и списания денежных средств, сумме текущей или просроченной задолженности, начисленных процентах, пенях и штрафах. По выписке можно увидеть, какую сумму минимального платежа нужно вносить и до какого числа. Дата формирования выписки совпадает с окончанием отчетного периода.

Максим прошел тест «Как правильно досрочно погашать» и набрал 10 баллов.

Я могу лучше 👍

Отчетный период по кредитной карте

Отчетный период – это отрезок времени в течение которого владелец карты может совершать покупки и иные операции по карте. Обычно он составляет не более 30 дней с момента первой покупки или длится с 1 по 30(31) число месяца. На последний день отчетного периода формируется выписка с суммой обо всех расходных операциях, клиенту выставляется счет на полную оплату и размер минимального платежа, который нужно обязательно внести, если клиент не укладывается в льготный период. Дату отчетного периода можно уточнить в выписке

Что такое платежный период?

За отчетным периодом начинается платежный период или период погашения, который длится до 20-25 дней. В течение него нужно внести минимальный платеж или погасить весь долг. Дата окончания платежного периода совпадает с датой окончания льготного периода. Она также указывается в выписке. В зависимости от условий, в платежный период должна вноситься вся потраченная в отчетном периоде сумма или только часть чтобы возобновился льготный период. В некоторых банках новый грейс-период не начнется, пока числится задолженность за предыдущие периоды.

Срок действия кредитной карты.

Кредитки могут выпускаться сроком от 2 до 5 лет также в зависимости от эмитента. Срок действия карточки указан на лицевой стороны под номером в формате АА/ББ, где АА – месяц (например, 05, 07, 12), а ББ – год (например, 16,19, 21). Например, на карте стоит дата 07/19. Это означает, что карта будет действовать до июля (включительно) 2019 года, а с августа этого года пластик будет заблокирован. Важно помнить, что блокируется исключительно пластик, а счет продолжает действовать, поэтому нужно заблаговременно позаботится о перевыпуске новой карты. Карточка может перевыпуститься автоматически или же только по заявлению клиента. Дата выпуска карты указывается в выписке.

Рассмотрим выписку по кредитной карте Visa Platinum Бинбанка.

- Сверху выписки указан тип карточки, наименование продукта, период составления выписки и дата ее формирования.

- В поле Баланс указана сумма на начало отчетного периода, все списания и зачисления в течение отчетного периода и баланс на конец отчетного периода. Последняя сумма и есть та сумма, которую нужно внести до 25 числа следующего месяца, чтобы не платить процентов и уложиться в льготный период.

- В левом столбце указаны карточные лимиты. Здесь можно узнать размер кредитного лимита (та сумма, которую банк предоставил владельцу карты), размер доступных средств (кредитные и собственные деньги клиента), максимальная сумма к выдаче наличными (по условиям Бинбанка, снимать можно только 50% от установленного лимита) и дата окончания льготного периода.

- В правом столбце указан размер минимального платежа, который нужно внести в платежный период. Он рассчитывается от суммы долга на конец отчетного периода. Если задолженность погашена или отсутствует, то это поле не заполняется.

- В нижнем поле указаны тарифы по карте: комиссия за СМС, процент за пользование кредитными средствами при покупке товаров и снятии наличных и др.

Таким образом, в выписке по кредитной карте можно узнать основные параметры карты, даты отчетного платежного и льготного периодов, суммы для погашения долга.

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Кредитная карта

, FAQ по программе BMO Rewards и Airmiles

Пропустить навигацию

Кнопка меню мобильной навигации

Как мы можем помочь?

Личное

Управление капиталом

Бизнес

Коммерческий

Рынки капитала

Основной

Личное

Банковские счета

Кредитные карты

Ипотека

Ссуды и кредитные линии

Инвестиции

Финансовое планирование

Страхование

Пути к банку

О BMO

Личное

Банковские счета

Чековые счета

Сберегательные счета

Помогите мне выбрать аккаунт

Перейти на BMO

Сравнить банковские счета

Существующие клиенты: добавьте учетные записи

Банковское дело для студентов

Банковское дело для новичков в Канаде

Банковское дело для канадских вооруженных сил, ветеранов и RCMP

Банковское дело коренных народов

Семейный комплект BMO

Банковские сервисы

Банковские соглашения

Трансграничный банкинг

Назначить встречу в филиале

Личное

Кредитные карты

Возврат наличных

Награды BMO

ВОЗДУШНЫЕ МИЛИ

Без платы

Образ жизни и путешествия

Студент

Affinity (партнер)

Малый бизнес

Предоплаченная карта Mastercard

Просмотреть все кредитные карты

Помогите мне выбрать

Сравните кредитные карты

Безопасность и безопасность

Информация о туристических услугах

Прочие карточные услуги и инструменты

Apple Pay

Google Pay

Личное

Ипотека

Ставки по ипотечным кредитам

Сравните ставки по ипотеке

BMO Smart фиксированная ипотека

Специальные предложения

Домовладелец ReadiLine

Калькуляторы ипотеки

Предварительное одобрение ипотеки

Страхование ипотеки

Страхование по ипотеке

Первый покупатель дома

Переключить мою ипотеку на BMO

Продление vs рефинансирование

Продлить мою ипотеку

Варианты рефинансирования жилья

Купить мою следующую недвижимость

Личное

Ссуды и кредитные линии

Займы

Персональные ссуды

Ссуды под залог собственного капитала

Ретро-активатор RRSP

Кредитные линии

Персональная кредитная линия

Кредитная линия для домовладельцев

RRSP ReadiLine

Домовладелец ReadiLine

Студенческие займы

Кредитные линии для студентов

Кредитная линия для профессиональных студентов

Кредитная линия для студентов-медиков или стоматологов

Кредитный калькулятор

Личное

Инвестиции

Помогите мне начать

Счета и инвестиции

Начать инвестировать

Учебный центр

Паевые инвестиционные фонды

GIC

ETFs

Пенсионные накопления (РРСП)

Пенсионный доход (RRIF)

Экономия на инвалидности (РДСП)

Не облагаемые налогом сбережения (TFSA)

Экономия на образовании

План непрерывной экономии (CSP)

SmartFolio

InvestorLine Самостоятельная работа

InvestorLine AdviceDirect

Сравните онлайн-инвестирование

BMO инвестиционные профессионалы

Советники Несбитта Бернса

Профессионалы Private Banking

Личное

Финансовое планирование

Пенсионное планирование

Жизненные события

Планирование недвижимости и трасты

Калькулятор выхода на пенсию

Рабочий лист движения денежных средств

Рабочий лист чистой стоимости

Калькулятор инвестиционных выплат

Как работают кредитные карты — Канада.около

Виды операций с кредитными картами

Вы можете использовать свою кредитную карту для совершения различных типов транзакций.

Покупки по кредитной карте

Вы можете использовать свою кредитную карту для оплаты товаров или услуг:

- в кассе или кассе, то есть в торговой точке

- по телефону

- онлайн

Сохраняйте квитанции обо всех покупках по кредитной карте. Сравните квитанции с выпиской по кредитной карте, чтобы убедиться, что нет ошибок.Если вы обнаружите ошибку, немедленно обратитесь в другое финансовое учреждение, выпустившее вашу кредитную карту.

Узнайте, как разрешить неавторизованную транзакцию.

Авансы наличными

Аванс наличными может быть очень дорогим способом занять деньги. Прежде чем брать ссуду наличными, подумайте о более дешевом способе получения кредита, например о личной ссуде или кредитной линии. Когда вы используете денежные авансы, постарайтесь погасить как можно большую часть своего баланса как можно раньше.

Вы можете использовать кредитную карту для получения аванса наличными по:

- снятие наличных в банкомате ( Банкомат )

- получение наличных денег в финансовом учреждении

Беспроцентный льготный период для денежных авансов отсутствует.Вы будете платить проценты с даты получения денежного аванса до полного его возврата. Процентная ставка, взимаемая за денежные авансы, обычно выше, чем за обычные покупки. Например, процентная ставка для обычных покупок может составлять 19%, а для денежных авансов — 22%.

Комиссия за выдачу наличных

Возможно, вам также придется платить комиссию каждый раз, когда вы получаете денежный аванс.

Комиссия может составлять:

- фиксированная сумма за денежный аванс

- процент от суммы аванса

- фиксированная сумма плюс процент от аванса

Некоторые финансовые учреждения устанавливают минимальный и максимальный размер этих сборов.

Если вы подаете заявление на получение кредитной карты в финансовом учреждении с федеральным регулированием, например, в банке, в заявлении должно быть указано поле с информацией. В информационном поле должны быть четко и понятно представлены основные характеристики кредитной карты, такие как процентные ставки, комиссии и другие сборы.

Операции, аналогичные наличным деньгам

Финансовые учреждения часто рассматривают следующие типы операций как денежные авансы:

- электронные переводы из одного финансового учреждения в другое в электронном виде

- , вид платежа, выдаваемый финансовым учреждением по вашему запросу, который считается более надежным, чем личный чек, поскольку сумма предоплаты

- дорожные чеки, предоплаченные чеки в фиксированной сумме, позволяющие лицу, подписывающему их, оплачивать товары и услуги

- игровых транзакций, таких как размещение ставок, покупка игровых фишек для казино и покупка лотерейных билетов

Денежные переводы

Как и при получении денежного аванса, вы будете платить проценты с даты совершения операции, аналогичной наличным деньгам.Проценты, взимаемые за транзакцию, аналогичную наличным деньгам, обычно выше, чем за обычные покупки. Возможно, вам также придется платить комиссию каждый раз, когда вы совершаете транзакцию, аналогичную наличным деньгам.

Если вы не уверены, будет ли определенная транзакция рассматриваться как транзакция, подобная наличным деньгам, или как обычная покупка, проверьте свое кредитное соглашение или обратитесь в свое финансовое учреждение.

Чеки по кредитной карте

Вы можете использовать чеки по кредитным картам для совершения покупок так же, как и личные чеки.Чеки по кредитным картам также называются удобными или рекламными чеками. Вы также можете использовать их для оплаты счетов или других долгов, таких как непогашенная задолженность по другим кредитным картам.

Вы будете платить проценты с даты использования чека. Процентная ставка, взимаемая при использовании чека по кредитной карте, обычно выше, чем при обычных покупках.

Чеки по кредитной карте привязаны к вашему счету кредитной карты. Если вы используете их для оплаты товаров или услуг, сумма будет отображаться в выписке по вашей кредитной карте.

Финансовые учреждения, регулируемые на федеральном уровне, такие как банки, должны получить ваше согласие, прежде чем они смогут отправлять вам чеки по кредитным картам. Если вы решили получать чеки по кредитным картам в рамках специального предложения, убедитесь, что вы понимаете все условия.

Если вы не хотите использовать чеки по кредитным картам, разрежьте их, прежде чем выбросить, чтобы защитить себя от мошенничества. Свяжитесь с эмитентом вашей кредитной карты и попросите его прекратить присылать чеки по кредитным картам.

Переводы остатка

Перевод остатка — это когда вы оплачиваете остаток с вашей текущей кредитной карты, переводя его на новую карту, которая обычно имеет более низкую ставку.

Обычно за перевод остатка с одной карты на другую взимается комиссия. Комиссия за перевод баланса обычно представляет собой процент от суммы, которую вы переводите.

Например, если вы переводите баланс в размере 1000 долларов США на другую кредитную карту с комиссией за перевод баланса в размере 3%, с вас будет взиматься плата за перевод в размере 30 долларов США.

Прежде чем переводить баланс, обязательно внимательно прочтите условия соглашения о кредитной карте. Обычно акция действует только на определенный период времени.Спросите в своем финансовом учреждении о том, чего вы не понимаете.

Если вы подаете заявление на получение кредитной карты в финансовом учреждении с федеральным регулированием, например, в банке, в заявлении должно быть указано поле с информацией. В информационном поле должны быть четко и понятно представлены основные характеристики кредитной карты, такие как процентные ставки, комиссии и другие сборы.

Кредитный лимит

Ваш кредитный лимит — это максимальная сумма, которую вы обычно можете потратить на свою кредитную карту.Лимит устанавливается при первом получении кредитной карты, но вы можете потребовать его уменьшения или увеличения.

Эмитент вашей кредитной карты должен получить ваше письменное или устное разрешение перед увеличением вашего кредитного лимита. Это называется выражением вашего явного согласия, что означает, что вы явно соглашаетесь в письменной или устной форме на увеличение кредитного лимита. Если вы устно соглашаетесь на повышение, эмитент вашей кредитной карты должен подтвердить изменение в письменной форме не позднее следующей выписки по кредитной карте.

Подробнее о явном согласии на использование финансовых продуктов и услуг.

Как начисляются проценты на вашу кредитную карту

Проценты — это деньги, которые вы заплатите, если не выплатите остаток по кредитной карте в полном объеме в установленный срок. Вы будете продолжать платить проценты, пока не вернете остаток в полном объеме.

Процентные ставки различаются в зависимости от вашего финансового учреждения и типа транзакции. Например, вы можете платить 19% процентов за регулярные покупки и 22% за наличные авансы или операции, подобные наличным деньгам.Ставки по специализированным и розничным кредитным картам могут быть выше.

В выписке по кредитной карте и в соглашении о кредитной карте должны быть четко указаны процентные ставки, которые вы должны платить.

Беспроцентные льготные периоды

Когда вы делаете новую покупку с помощью кредитной карты, у вас есть беспроцентный льготный период. Льготный период начинается в последний день вашего расчетного периода. Вы можете узнать свой расчетный период, проверив выписку по кредитной карте. Льготный период не применяется к авансам наличными, операциям, аналогичным наличным деньгам, и переводам остатка.

Финансовые учреждения, регулируемые на федеральном уровне, такие как банки, должны предоставить минимальный 21-дневный льготный период.

Например, предположим, что вы покупаете смартфон с помощью кредитной карты 15 января. 1 февраля вы получаете выписку по кредитной карте за январь, которая включает в себя покупку смартфона. К покупкам по счету от 1 февраля будет применяться 21-дневный беспроцентный льготный период. Это означает, что у вас есть время до конца льготного периода 21 февраля, чтобы полностью погасить смартфон и другие покупки, чтобы избежать начисления процентов.

Пени и штрафы

Комиссии и штрафы различаются в зависимости от типа транзакции по кредитной карте и финансового учреждения. Внимательно прочтите договор о кредитной карте. Спросите в своем финансовом учреждении о том, чего вы не понимаете.

Стоимость перепечатки

Ваше финансовое учреждение может взимать плату, если вы запрашиваете копии определенных документов, таких как:

- перепечатанная ведомость

- квитанции от операций по предыдущим выпискам

Чтобы узнать, нужно ли платить за повторную печать, проверьте договор кредитной карты или обратитесь в свое финансовое учреждение.

Вы можете избежать этих сборов, просмотрев выписки по кредитной карте в Интернете. Финансовые учреждения обычно разрешают доступ к онлайн-отчетности за предыдущие 12 месяцев. Чтобы воспользоваться этой услугой, вам необходимо зарегистрироваться на веб-сайте вашего финансового учреждения.

Комиссия за превышение лимита

Финансовое учреждение не сообщит вам, если вы собираетесь превысить свой кредитный лимит. Вы обязаны следить за своим балансом и оставаться в пределах установленного лимита.Если вы превысите свой лимит, вам, возможно, придется заплатить сверхлимитный сбор.

Финансовые учреждения, регулируемые на федеральном уровне, не могут взимать сверхлимитные сборы, если продавец временно удерживает вашу кредитную карту, превышая кредитный лимит.

Например, предположим, что у вас осталось 90 долларов до достижения предела кредита. Вы покупаете газ с помощью кредитной карты. Розничный торговец газом временно удерживает 100 долларов на вашей карте, пока вы не заполните и не оплатите газ. Его пополнение стоит всего 20 долларов.В этом случае финансовое учреждение не может взимать комиссию за превышение лимита.

Если вы часто приближаетесь к пределу кредитной карты, вы можете попросить финансовое учреждение увеличить лимит кредитной карты. Если вы не хотите увеличивать свой лимит или не отвечаете требованиям для увеличения лимита, вы можете попросить свое финансовое учреждение остановить любые транзакции, превышающие лимит. Некоторые транзакции на небольшую сумму все еще могут проходить. Не все финансовые учреждения предлагают эту услугу.

Ознакомьтесь с условиями соглашения о кредитной карте, чтобы узнать, будут ли проходить транзакции сверх вашего лимита и взиматься ли комиссия за это.Спросите в своем финансовом учреждении о том, чего вы не понимаете.

Комиссия за платежи Dishonored

Ваше финансовое учреждение может взимать с вас комиссию за обработку неоплаченного или «возвращенного» платежа.

Эта комиссия взимается, если вы:

- произведите оплату чеком по кредитной карте, и чек будет возвращен из-за недостаточности средств ( NSF )

- произведет платеж предварительно авторизованным дебетом, который отклонен по причине NSF

- используйте чек кредитной карты для получения наличных, и ваше финансовое учреждение вернет чек, потому что вы превысили лимит

Комиссия за неактивный счет

Некоторые финансовые учреждения взимают комиссию за неактивный счет, если вы не используете свою кредитную карту в течение длительного времени.Финансовое учреждение может даже закрыть ваш счет, если ваша карта неактивна в течение года. Если вам больше не нужна кредитная карта или вы не используете ее, обратитесь в свое финансовое учреждение, чтобы отменить ее.

Чтобы сохранить или улучшить свой кредитный рейтинг, подумайте о том, чтобы оставить один счет открытым с низким кредитным лимитом и время от времени использовать его. Сохраняйте только то, что вам нужно, и делайте это ответственно.

Узнайте, как аннулировать кредитную карту.

Повышение процентной ставки

Если вы не внесете требуемый минимальный ежемесячный платеж в установленный срок, ваша процентная ставка может повыситься.Процентные ставки обычно увеличиваются на 5%, но они могут быть выше. Повышение процентной ставки может отличаться в зависимости от типа вашей кредитной карты и ее эмитента. Увеличение может быть временным или постоянным.

У вас также может быть больше не будет доступа к рекламной процентной ставке или рекламной годовой плате, если вы не сделаете минимальные ежемесячные платежи к установленному сроку, что может существенно повысить вашу процентную ставку.

Пример: увеличение процентной ставки

Допустим, у вас есть промо-процентная ставка в размере 4% в течение первых 6 месяцев, когда у вас есть кредитная карта, которая повысится до стандартной ставки в 19% после первых 6 месяцев.Но поскольку вы пропускаете минимальные ежемесячные платежи в течение первых 6 месяцев, ваша процентная ставка увеличивается до 24%. Это может показаться на 20% больше рекламной процентной ставки.

Уточните у эмитента кредитной карты, насколько увеличится ваша процентная ставка, если вы пропустите требуемые минимальные ежемесячные платежи. Эта информация обычно указывается в вашем кредитном соглашении или в информационном поле в заявке на получение кредитной карты.

Финансовые учреждения, регулируемые на федеральном уровне, такие как банки, должны уведомить вас до того, как повышение процентной ставки вступит в силу.

Использование кредитной карты за границей

Если вы используете свою кредитную карту за пределами Канады для оплаты товаров или услуг, ваше финансовое учреждение будет применять:

- курс на покупку

- комиссия за конвертацию иностранной валюты

Комиссия за конвертацию иностранной валюты

Финансовые учреждения рассчитывают комиссии в иностранной валюте по-разному. Некоторые транзакции конвертируются напрямую в канадские доллары.Другие могут быть сначала конвертированы в доллары США, а затем в канадские доллары. Комиссия за конвертацию иностранной валюты применяется после конвертации покупки в канадские доллары.

Пример: расчет комиссии за конвертацию иностранной валюты

Предположим, вы совершили покупку на сумму 1000 евро с помощью кредитной карты. Обменный курс составляет 1,42 для прямой конвертации евро в канадские доллары. В соглашении о кредитной карте указана комиссия за конвертацию в размере 2,5%.

После того, как ваше финансовое учреждение конвертирует вашу покупку на 1000 евро в канадские доллары, она будет стоить 1420 долларов.Комиссия за конвертацию иностранной валюты в размере 2,5% применяется к 1420 долл. США за плату в размере 35,50 долл. США. Общая сумма вашей покупки составляет 1455,50 канадских долларов.

Прочтите условия соглашения о кредитной карте, чтобы узнать общую сумму комиссии за конвертацию иностранной валюты. Спросите в своем финансовом учреждении о том, чего вы не понимаете.

Авансовые платежи наличными в иностранной валюте

Комиссия за аванс наличными за пределами Канады обычно выше, чем в Канаде. Комиссия за конвертацию иностранной валюты может также применяться к авансу в иностранной валюте.Как и при получении аванса наличными в Канаде, вам нужно будет платить проценты с момента получения денег до тех пор, пока вы не вернете полную сумму.

Возврат товаров, приобретенных за пределами Канады

Если вы возвращаете товары, купленные за иностранную валюту, сумма возмещения, указанная в вашей выписке, может отличаться от суммы вашей первоначальной покупки. Это потому, что обменный курс меняется изо дня в день. Он может отличаться в день возврата.

Ссылки по теме

наличными или кредитной картой — какую использовать?

Наличные или кредитные карты? Было много аргументов, какой из этих двух способов оплаты лучше и удобнее.

Несомненно, в некоторых ситуациях лучше использовать кредитную карту, а иногда у нас нет другого выбора, кроме как произвести оплату традиционным наличным способом.

Итак, почему люди должны делать такое большое дело, пытаясь выяснить лучший способ оплаты из этих двух? Возможно, и у наличных, и у кредитных карт есть свои плюсы и минусы, которые мы попытаемся объяснить ниже.

Наличные против кредитной карты: за и против

1. Кредитная карта

Будущее за технологиями: метод оплаты кредитной картой продолжает оставаться самой популярной безналичной формой розничных платежей почти во всех странах мира.Кредитные карты не только дают вам возможность оплачивать покупки, которые вы не можете себе позволить в финансовом отношении, но также предлагают ряд других положительных моментов:

Крупные закупки

Каждый раз, когда предстоит крупная покупка, оплата кредитной картой сделает процесс быстрым и легким. Вам не нужно месяцами копить на новый телевизор или новую машину — оплата кредитной картой даст вам возможность равномерно распределить расходы на более длительный период;

Повышение кредитного рейтинга

Кредитные карты помогают вам набрать кредитный рейтинг, который вы можете использовать позже, если вы подумаете о получении помощи в ссуде в Канаде или во многих других случаях, когда необходимо обратиться к кредиторам или банкам;

Возможность отслеживать свои расходы

Каждая платежная и денежная транзакция архивируется в истории вашей кредитной карты, поэтому вы всегда можете просмотреть свою выписку и узнать, куда уходят деньги.Нет необходимости сохранять чеки;

Получение вознаграждения

Если держатели кредитных карт никогда не задерживают платежи при активном использовании своей карты, они получают действительно приятные бонусы, такие как услуга возврата денег при покупке бензина или даже бесплатный авиабилет. Этот вариант зависит от различных банковских предложений;

Хранение денег в безопасности

Кредитные карты — это всего лишь кусок пластика, поэтому в случае кражи вашего кошелька вы можете заблокировать его, получить новую карту и даже не потерять ни копейки.С другой стороны, если вы держали физические деньги в кошельке, единственное, что вы можете сделать, — это молиться о том, чтобы они были найдены (никто не может гарантировать, что деньги все еще там будут).

Даже если вы полностью удовлетворены преимуществами кредитных карт для их владельцев, не торопитесь переходить на безналичный образ жизни. Есть недостатки. Например, с кредитными картами легче перерасходовать и потерять контроль над своими расходами. Используя кредитную карту, вы подаете заявку на получение кредита, но в случае просрочки ежемесячных платежей у вас будет более низкий кредитный рейтинг.При этом кредитные карты могут удивить вас неожиданными комиссиями по кредитной карте и более высокими процентными ставками, если вы не заплатите вовремя.

Кому и когда следует использовать кредитные карты?

Объединив все вместе, вот когда использование кредитной карты может дать вам больше положительных, чем отрицательных результатов:

- Используйте кредитные карты, когда вы ищете различные поощрения, скидки и другие вознаграждения от своего банка;

- Обратитесь к кредитным картам, если хотите улучшить свой кредитный рейтинг.Это действительно один из простейших способов получить хороший кредитный рейтинг при условии регулярных платежей;

- Наконец, кредитные карты предлагают расширенную гарантийную защиту при дорогих покупках бесплатно, поэтому действительно имеет смысл расплачиваться кредитной картой, чтобы получить бесплатную страховку.

2. Денежные средства

Итак, очевидно, люди предпочитают использовать наличные деньги вместо кредитных карт. Отчет Банка Канады подтвердил этот факт: в нем говорится, что в 2015 году наличные платежи составляли большинство транзакций — 51 процент, в то время как кредитные карты оказались наименее предпочтительным вариантом — 19 процентов (после дебетовых карт — 31%).Нравится ли канадцам ощущение денег в руках или у наличных денег есть свои преимущества? Что ж, виной тому могут быть следующие плюсы:

Принимаются везде

Наличные принимаются повсюду, пожалуй, единственным исключением являются покупки в Интернете, где прием наличных физически невозможен;

Следите за расходами

Вы видите, сколько денег у вас есть и каковы лимиты ваших расходов;

Нет дополнительных сборов

Без процентов и сборов.Так что не беспокойтесь о просроченных платежах или низком кредитном рейтинге;

Помогает избежать долгов

Нет риска залезть в долги;

Это безопасно

Хорошо, мы говорили о безопасности кредитных карт, но с другой точки зрения. Некоторые люди держатся подальше от кредитных карт, потому что боятся утечки личной информации.

Итак, когда дело касается наличных денег, вы, вероятно, будете более внимательны к деньгам, которые носите с собой. Никто не может восстановить его в случае утери.Если вы будете следить за своим бюджетом, всегда будет необходимость сохранять квитанции или записывать расходы, что является очень неудобным вариантом по сравнению с выписками по счету. Тем не менее, вы можете использовать различные бесплатные приложения, которые помогут контролировать ваш бюджет. Наконец, попрощайтесь с покупками в Интернете, если, конечно, у вас нет дебетовой карты.

Кто и когда должен использовать наличные?

Очевидно, что наличные деньги подходят всем, даже если вы дружите с новыми технологиями и можете заменить наличные деньги современным онлайн.В конце концов, как вы будете платить за печенье, которое продают девушки-скауты, или делать пожертвования на благотворительном мероприятии, с которым столкнулись на улице? Кроме того, наличные — хороший вариант для шопоголиков и людей, у которых проблемы с самодисциплиной.

Сводка

Итак, что вы стоите сейчас: бумага или пластик? Оба этих способа оплаты имеют существенные преимущества и недостатки, поэтому все зависит от приоритетов человека. Окончательное решение зависит от вас: вы должны взвесить все за и против и выбирать самостоятельно.Между тем, ни один из этих двух методов не потеряет своей актуальности, по крайней мере, в ближайшее десятилетие или около того.

Биография автора: Хелен Хепберн — опытный писатель, работающий в Northnloans, и блоггер, освещающий важные вопросы, связанные с финансовым образованием и управлением бюджетом.

Обсуждение ошибок в кредитных отчетах

В вашем кредитном отчете содержится информация о том, где вы живете, как вы оплачиваете свои счета, а также о том, были ли вы привлечены к суду, арестованы или подали заявление о банкротстве.Компании, составляющие кредитную отчетность, продают информацию в вашем отчете кредиторам, страховщикам, работодателям и другим предприятиям, которые используют ее для оценки ваших заявок на получение кредита, страхования, трудоустройства или аренды дома. Федеральный закон о справедливой кредитной отчетности (FCRA) способствует точности и конфиденциальности информации в файлах национальных кредитных компаний.

Некоторые финансовые консультанты и защитники прав потребителей предлагают вам периодически просматривать свой кредитный отчет. Зачем?

- Потому что информация, которую он содержит, влияет на то, можете ли вы получить ссуду и сколько вам придется заплатить, чтобы занять деньги.

- Чтобы убедиться, что информация является точной, полной и актуальной, прежде чем подавать заявку на ссуду на крупную покупку, например дом или автомобиль, покупать страховку или подавать заявление о приеме на работу.

- Для защиты от кражи личных данных. Это когда кто-то использует вашу личную информацию — например, ваше имя, номер социального страхования или номер кредитной карты — для совершения мошенничества. Похитители личных данных могут использовать вашу информацию для открытия нового счета кредитной карты на ваше имя. Затем, когда они не оплачивают счета, просроченная учетная запись указывается в вашем кредитном отчете.Подобная неточная информация может повлиять на вашу способность получить кредит, страховку или даже работу.

Как заказать бесплатный отчет

Поправка к FCRA требует, чтобы каждая из общенациональных компаний кредитной отчетности — Equifax, Experian и TransUnion — предоставляла вам бесплатную копию вашего кредитного отчета, по вашему запросу, один раз в 12 месяцев.

Три общенациональные кредитные компании создали один веб-сайт, бесплатный номер телефона и почтовый адрес, по которому вы можете заказать бесплатный годовой отчет.Чтобы сделать заказ, посетите сайт Annualcreditreport.com, позвоните по телефону 1-877-322-8228 или заполните форму запроса годового отчета о кредитоспособности и отправьте ее по электронной почте по адресу:

Годовой отчет о кредитоспособности Служба запросовP.O. Box 105281

Atlanta, GA 30348-5281

Не связывайтесь с тремя общенациональными кредитными компаниями по отдельности.

Вы можете заказать отчеты в каждой из трех общенациональных кредитных компаний одновременно или только в одной или двух. FCRA позволяет вам заказывать одну бесплатную копию у каждой общенациональной кредитной компании каждые 12 месяцев.

Вам необходимо указать свое имя, адрес, номер социального страхования и дату рождения. Если вы переехали в течение последних двух лет, возможно, вам придется указать свой предыдущий адрес. Чтобы обеспечить безопасность вашего файла, каждая общенациональная кредитная компания может запросить у вас некоторую информацию, которая будет известна только вам, например сумму вашего ежемесячного платежа по ипотеке. Каждая компания может запрашивать у вас разную информацию, поскольку информация, содержащаяся в вашем файле, может поступать из разных источников.

Другие ситуации, при которых вы можете иметь право на бесплатный отчет

Вы также имеете право на бесплатное сообщение, если компания предпримет неблагоприятные действия против вас, например отклонит ваше заявление на получение кредита, страхования или трудоустройства, на основании информации, содержащейся в вашем отчете. Вы должны запросить отчет в течение 60 дней с момента получения уведомления о действии. В уведомлении будет указано название, адрес и номер телефона кредитной компании.

Вы также имеете право на один бесплатный отчет в год, если вы безработный и планируете искать работу в течение 60 дней; если вы на пособии; или если ваш отчет является неточным из-за мошенничества, включая кражу личных данных.

В противном случае кредитная компания может взимать с вас разумную сумму за другую копию вашего отчета в течение 12-месячного периода. Чтобы купить копию вашего отчета, свяжитесь с тремя компаниями, предоставляющими кредитный отчет:

Experian-1-888-397-3742

www.experian.com

TransUnion-1-800-916-8800

www.transunion.com

Equifax-1-800-685-1111

www.equifax.com

Исправление ошибок

Согласно FCRA, и компания, составляющая кредитный отчет, и поставщик информации (то есть лицо, компания или организация, которые предоставляют информацию о вас компании, предоставляющей кредитную отчетность) несут ответственность за исправление неточной или неполной информации в вашем отчете.Чтобы воспользоваться всеми вашими правами в соответствии с этим законом, обратитесь в кредитную компанию и к поставщику информации.

Шаг первый

Сообщите кредитной компании в письменной форме, какая информация, по вашему мнению, является неточной. Воспользуйтесь нашим образцом письма о споре. Приложите копии (НЕ оригиналы) документов, подтверждающих вашу позицию. Помимо указания вашего полного имени и адреса, в вашем письме должен быть четко указан каждый пункт вашего отчета, который вы оспариваете, излагать факты и объяснять, почему вы оспариваете информацию, а также требовать ее удаления или исправления.Вы можете приложить копию своего отчета, обведя все вопросы в кружок. Отправьте письмо заказным письмом с уведомлением о вручении, чтобы вы могли документально подтвердить, что компания, предоставляющая кредитные отчеты, получила. Сохраните копии вашего письма о разрешении спора и приложения.

Компании, составляющие кредитную отчетность, должны исследовать рассматриваемые вопросы — обычно в течение 30 дней — если они не сочтут ваш спор несерьезным. Они также должны передать все соответствующие данные, которые вы предоставили о неточности, организации, предоставившей информацию.После того, как поставщик информации получает уведомление о споре от кредитной компании, он должен провести расследование, просмотреть соответствующую информацию и сообщить результаты в кредитную компанию. Если поставщик информации обнаружит, что оспариваемая информация неточна, он должен уведомить все три общенациональные кредитные компании, чтобы они могли исправить информацию в вашем файле.

Когда расследование завершено, кредитная компания должна предоставить вам результаты в письменной форме и бесплатную копию вашего отчета, если спор приводит к изменению.Этот бесплатный отчет не считается вашим годовым бесплатным отчетом. Если элемент был изменен или удален, кредитная компания не может вернуть оспариваемую информацию в ваш файл, если поставщик информации не подтвердит ее точность и полноту. Кредитная компания также должна отправить вам письменное уведомление, в котором указаны имя, адрес и номер телефона поставщика информации.

Если вы спросите, кредитная компания должна направить уведомления о любых исправлениях всем, кто получил ваш отчет за последние шесть месяцев.Вы можете отправить исправленную копию своего отчета любому, кто получил копию в течение последних двух лет для целей трудоустройства.

Если расследование не разрешит ваш спор с кредитной компанией, вы можете попросить включить изложение спора в ваше дело и в будущие отчеты. Вы также можете попросить кредитную компанию предоставить ваш отчет любому, кто получил копию вашего отчета в недавнем прошлом. Вы можете рассчитывать на оплату этой услуги.

Шаг второй

Сообщите поставщику информации (то есть физическому лицу, компании или организации, которые предоставляют информацию о вас компании, предоставляющей кредитные отчеты), в письменной форме, что вы оспариваете элемент вашего кредитного отчета. Используйте этот образец письма о споре. Приложите копии (НЕ оригиналы) документов, подтверждающих вашу позицию. Если поставщик указал адрес в вашем кредитном отчете, отправьте письмо на этот адрес. Если адрес не указан, обратитесь к провайдеру и попросите указать правильный адрес для отправки письма.Если поставщик информации не сообщает вам адрес, вы можете отправить письмо на любой служебный адрес этого поставщика.

Если поставщик продолжает сообщать о предмете спора в кредитную компанию, он должен уведомить кредитную компанию о вашем споре. И если вы правы — то есть, если информация, которую вы оспариваете, окажется неточной или неполной, — поставщик информации должен сообщить кредитной компании об обновлении или удалении элемента.

О вашем файле

Ваш кредитный файл может не отражать все ваши кредитные счета.Хотя в ваш файл будут включены счета большинства национальных универмагов и универсальных банковских кредитных карт, не все кредиторы предоставляют информацию компаниям, составляющим кредитную отчетность: некоторые местные розничные торговцы, кредитные союзы, компании, предлагающие туристические, развлекательные и бензиновые карты, входят в число кредиторов, которые не надо.

Если отрицательная информация в вашем отчете верна, только время может гарантировать ее удаление. Кредитная компания может сообщать наиболее точную отрицательную информацию за семь лет и информацию о банкротстве за 10 лет.Информация о неоплаченном судебном решении против вас может быть предоставлена в течение семи лет или до истечения срока давности, в зависимости от того, что дольше. Нет ограничений по времени для сообщения: информации о судимости; информация, полученная в ответ на ваше заявление о приеме на работу с оплатой более 75 000 долларов в год; и информация, предоставленная, потому что вы подали заявку на получение кредита или страхования жизни на сумму более 150 000 долларов. Существует стандартная методика расчета семилетнего отчетного периода.Как правило, период отсчитывается с даты, когда произошло событие.

Для получения дополнительной информации см. Как кредитные рейтинги влияют на стоимость кредита и страхования.

Эта статья ранее была доступна как Как оспаривать ошибки кредитного отчета .