Как законно не выплачивать кредиты и возможно ли это вообще. Как законно не выплачивать кредит банку

Как законно не платить кредит банку и спокойно жить, Финансовый базис

В наше время цены растут с астрономической скоростью. Поэтому редко можно совершить покупку без кредита. Бытовая техника, автомобили, мебель и, конечно же, квартиры не обходятся без такой полезной для среднестатистического человека операции. Взять кредит очень просто, но вот когда дело доходит до выплат, начинаются большие трудности. Задолженность становится неприятным камнем преткновения как для плательщиков, так и для организаций, которые средства выдали.

В наше время цены растут с астрономической скоростью. Поэтому редко можно совершить покупку без кредита. Бытовая техника, автомобили, мебель и, конечно же, квартиры не обходятся без такой полезной для среднестатистического человека операции. Взять кредит очень просто, но вот когда дело доходит до выплат, начинаются большие трудности. Задолженность становится неприятным камнем преткновения как для плательщиков, так и для организаций, которые средства выдали.

Некоторые люди начинают искать причины, как не выплачивать долг законно, еще до того, как идут в банк. Конечно, бывают различные ситуации в жизни, после которых платить внушительные суммы просто нечем. И что будет, если отдельно взятый гражданин по каким-то причинам отказывается выплачивать положенные деньги? Стоит разобраться в этом вопросе подробнее.

Причины, по которым не выполняется выплата кредитов

Существует очень много причин, по которым в России происходит уклонение от выплат задолженностей. Если перечислить основные, то список будет выглядеть так:

- Финансовые проблемы, которые делают выплаты невозможными (потеря работы или работоспособности, снижение заработной платы).

- Психологические, когда человек просто отказывается выплачивать положенную сумму, мотивируя это тем, что он изменил свое решение (передумал, нашел более приемлемые условия).

- Не соответствующая действительности оценка платежеспособности. В этом случае клиент мог подать неправильные данные или банк сам сделал ошибку в расчете.

- Несвоевременные выплаты, которые влекут за собой начисление штрафов, которые заемщик не может выплатить.

Печальная новость для всех, кто хочет уклониться от выплаты задолженностей, заключается в том, что в Уголовном кодексе России существует отдельная статья по этому пункту, а значит, последствия могут быть очень серьезными. Именно вследствие этого у людей возникает мысль, как не платить кредит?

В случае возникновения препятствий для выплат вопрос решается следующим образом: посредством рефинансирования задолженности и при получении отсрочки. Кредитные организации чаще всего выступают за мирное решение конфликта, но некоторые дебиторы ищут лазейки, чтобы вовсе не выплачивать свои средства. Как ни странно, такие способы есть.

Способы не выплачивать деньги

К ним можно отнести:

- использование срока давности иска;

- мирная договоренность с банком или организацией;

- обращение за помощью в антиколлекторские организации;

- судебное разбирательство.

Рассмотрим подробнее все эти способы. Первый из них – использование срока.

Исковый срок

Срок давности с момента первой просрочки составляет от трех лет. В течение этого времени для разрешения конфликта не должно быть никаких попыток контактов между банком и дебитором. Любой звонок или письмо, уведомляющее о просроченной плате, становятся точкой отчета для этого периода.

В подобной ситуации должник может игнорировать всяческие попытки банка выйти на связь. То есть человек просто не принимает письма, не отвечает на телефонные звонки. Если нанять опытного юриста, есть большая вероятность возможности доказательства, что подобных уведомлений за три года вовсе не было. Простонародным языком: не пойман – не вор. Например, юрист вправе сделать поправку, что должник не брал трубку телефона или не он отвечал на звонок, ведь определить, что именно конкретный человек участвовал в диалоге весьма сложно. Можно делать упор на то, что по телефону с банком общался родственник с похожим голосом. В случае с письмом, даже при наличии подписи дебитора, еще не факт, что он ознакомился с содержимым послания.

Иной выход может быть связан с передачей долга в агентство коллекторов. В таком случае банк уже не занимается работой и решением вопросов с неплательщиком, а напрямую ведет диалог с фирмой. В этом случае, если агентство в срочном порядке не выйдет на связь с должником, то задолженность считается списанной. Конечно, на практике три года уклоняться от попыток банка выйти на связь довольно тяжело, но теоретически и при большом желании можно.

Мирное урегулирование через банк

Другая возможность, как не платить кредит, заключается в мирном урегулировании вопроса с банком. В таком случае должнику необходимо обратиться в отделение, где он оформлял бумаги. Стоит помнить, что сотрудники банка всегда заинтересованы в погашении долга, даже если он просрочен, а поэтому тоже будут искать законные пути обхода срока выплат. Наиболее частый вариант в таком случае является реструктуризация долга, то есть пролонгации сроков на более длительное время. Еще один путь – рефинансирование. Здесь плательщик получает дополнительный кредит для того, чтобы иметь возможность погасить старый. Третий вариант – отсрочка выплат. Она дается сроком всего на год. За этот период должник выплачивает только проценты, но не всю сумму долга.

Минус данного метода заключается в том, что он хорош только на начальных этапах просрочки, когда банк еще не сильно давит на клиента и видит перспективу в погашении в силу реальных трудностей в подаче средств от благонадежного человека.

Антиколлекторские организации

При возникновении задолженности кредитная организация может передать вопрос коллекторской фирме. Эта процедура несет ряд неприятных последствий для должника:

- звонки от агента-коллектора, которые могут происходить в любое время суток;

- его визиты на рабочее место и домой;

- допущение угроз, оскорблений, психологического давления;

- требования продать имущество для погашения.

Конечно, некоторые действия кажутся незаконными и являются превышением обязанностей. В таком случае коллекторская фирма может рассмотреть жалобу на конкретных агентов (вплоть до судебного разбирательства). Сотрудники фирмы могут доступно объяснить должнику, как реагировать на агрессивное поведение агентов и как избежать их преследования. Антиколлекторы выступают в суде на стороне дебитора и доказывают неправомерные действия агентов. Антиколлекторы помогают решить сложные вопросы, предоставляют консультации. Но даже без их деятельности в Интернете можно найти видео, статьи, которые просвещают ситуацию.

Судебное разбирательство

Когда терпение банка заканчивается, он передает дело о неуплате в суд. И в этом случае плательщику сложнее уйти от ответственности. Ведь все основные аргументы находятся на стороне кредиторов.

Решение суда обычно предполагает погашение долга через взыскание имущества или заработной платы. Если необходимо продавать имущество и личные вещи дебитора, устраивается открытый аукцион, где стоимость данных товаров окажется значительно ниже рыночной. Что касается заработной платы, то тут погашение происходит путем списания части зарплаты каждый месяц до полной выплаты долга. Условия выплаты контролируются и обеспечиваются судебными приставами.

Невыплата и что будет, если не погашать задолженность

Конечно, искать лазейки и уклоняться от уплаты – это способ не тратить свои деньги. Но не стоит забывать, чем грозят такие действия, и, что так или иначе, они влекут за собой нарушение закона. Так, человек, который имеет задолженность, ни в коем порядке не имеет права покидать пределы страны. Ни серьезные причины, ни отпуска тут роли не играют. Из-за плохой кредитной истории у дебитора, скорее всего, не будет возможности взять кредит.

Причем даже после того как задолженность погашена, банки дважды подумают, стоит ли давать еще один кредит тому клиенту, который уже раз не смог вложиться в срок выплат. Каждый гражданин, который не выплачивает долг, получает довольно внушительные штрафы и пени. На него накладываются ощутимые санкции государством. Кроме того, общение с коллекторами сложно назвать приятным, даже когда агенты не превышают своих полномочий. Мало кого обрадует круглосуточный надзор, визиты на работу (где все коллеги сразу узнают о сложившейся ситуации) и звонки даже ночью.

Когда происходит злостное уклонение, уже вступает в силу уголовное законодательство. Кроме того, намеренное уклонение от выплаты долга считается еще и мошенничеством. Таким может считаться подача ложной документации в банк с тем, чтобы получить кредит.

Таким образом, становится ясно, что способы не платить по счетам есть, но все они трудновыполнимы, а иногда просто невозможны. Удачные исходы бывают редко и чаще всего не оправдывают никакой цели. Перед тем как брать кредит в банке, стоит задумываться не о возможностях уклонения, а реально рассчитывать свои силы и платежеспособность.

Самое популярное:

Ваш отзыв: Отменить ответ

Свежие записи

Свежие комментарии

- Елена к записи Сбербанк – государственный или коммерческий банк

Copyright © 2022 | Все права защищены При копировании обязательна ссылка на Финансовый базис

vrusha.info

Как законно не выплачивать кредит банку в 2022 году: все способы

Вопрос о том, что граждане стали хуже выполнять свои договорные обязательства впервые был поднят во времена так называемого мирового финансового кризиса 2008 года. До этого момента россияне давали невероятно высокий показатель исправного погашения кредитов и займов — более 86%. Люди мы честные, но оказавшись однажды во власти обстоятельств так из них и не выбрались.

Вопрос о том, что граждане стали хуже выполнять свои договорные обязательства впервые был поднят во времена так называемого мирового финансового кризиса 2008 года. До этого момента россияне давали невероятно высокий показатель исправного погашения кредитов и займов — более 86%. Люди мы честные, но оказавшись однажды во власти обстоятельств так из них и не выбрались.

Первой ответной реакцией банков на ухудшение общей картины кредитования было сокращение кредитного «портфеля» для клиентов физических лиц и малого бизнеса в 2-а раза. Однако достаточно быстро кредиты продолжили выдавать в том же объёме, что и до 2008 года. С одной стороны — риск, а с другой — банки всегда смогут повернуть ситуацию в выгодную для себя сторону. Тогда ещё проблема проблемных кредитов перекочевала из разряда острых в разряд хронических.

Статистика судебной практики показывает, что только по одному делу из тысячи, связанных с выходом из графика платежей, усматриваются признаки мошенничества. Все остальные получатели кредитов питали надежду на то, что смогут вернуть долг полностью, но что-то пошло не так. Рассуждать о моральном облике плательщика и не плательщика мы не станем, потому что знаем о реальном положении дел. Никакие это не мошенники… Люди не могут позволить себе совершить какие-то значимые покупки не оказавшись на «кредитной игле». А далее — малейшая трудность и человек оказывается перед выбором — заплатить за ЖКХ и по графику кредитных платежей и умереть с голоду, или поесть, но с возвратом кредита повременить.

Уже позже человек начинает думать о том, можно ли вообще не возвращать кредит и не нарушить ни одного закона. Сразу скажем, что да, можно. Но только в том случае, если будут выполнены законом же и прописанные процедуры. В настоящее время это индивидуальное банкротство. Однако идти на этот шаг можно лишь в случае, если:

Уже позже человек начинает думать о том, можно ли вообще не возвращать кредит и не нарушить ни одного закона. Сразу скажем, что да, можно. Но только в том случае, если будут выполнены законом же и прописанные процедуры. В настоящее время это индивидуальное банкротство. Однако идти на этот шаг можно лишь в случае, если:

- сумма долга достаточно существенная и на порядки превосходит затраты на само банкротство. «Удовольствие» это не бесплатное ;

- нужная для оформления банкротства сумма есть в принципе;

- кредит не связан с ипотекой;

- оформить банкротство проще, чем погасить долг.

В остальных случаях нужно думать о том, как минимизировать издержки, а не уйти от уплаты полностью.

Злостные и вынужденные неплательщики

Следует отметить, что юридически злостных неплательщиков не существует. Есть мошенники, которые берут кредит изначально со злым умыслом. Иногда по подложным документам или совершая какие-то другие махинации ещё на самом первом этапе. Такие деяния входят в сферу применения ст. 159 УК РФ и выходят за рамки рассмотрения вопроса гражданских правовых отношений.

Следует отметить, что юридически злостных неплательщиков не существует. Есть мошенники, которые берут кредит изначально со злым умыслом. Иногда по подложным документам или совершая какие-то другие махинации ещё на самом первом этапе. Такие деяния входят в сферу применения ст. 159 УК РФ и выходят за рамки рассмотрения вопроса гражданских правовых отношений.

Что касается неплатежей из-за каких-то сложностей, то это должно быть подтверждено документально. Такими трудностями, которые граничат с уважительными причинами, в судах считают:

- ухудшение состояния здоровья, повлекшее за собой временную нетрудоспособность или невозможность выполнения прежних профессиональных обязанностей;

- потеря прежней работы и невозможность устроиться на работу по специальности в регионе;

- возникновение потребности в опекунстве над кем-то, которой не было на момент получения кредита;

- совершение третьим лицом противоправных действий по отношению к должнику, которые серьёзно изменили материальное положение последнего.

Это не панацея, но и в банке, в ходе попыток мирного урегулирования ситуации, и в суде к таким причинам отнесутся с вниманием. Главное, чтобы они были подкреплены документально.

Вынужденные трудности и сложные личные обстоятельства не являются поводом для «прощения» долга, но могут стать причиной его реструктуризации. Особенно, если речь идёт о суде, где достаточно часто должника избавляют от бремени оплачивать штрафы и оставляют лишь основное «тело» долга.

Тактика и стратегия

Эти термины не совсем уместны в ситуации с невозможностью платить долг. Гораздо разумнее применять их к решению проблемы поиска денежных средств. Основные шаги в момент возникновения просрочки сделает банк, а не должник, поэтому не нужно говорить о стратегии.

Эти термины не совсем уместны в ситуации с невозможностью платить долг. Гораздо разумнее применять их к решению проблемы поиска денежных средств. Основные шаги в момент возникновения просрочки сделает банк, а не должник, поэтому не нужно говорить о стратегии.

Это уместно только тогда, когда решение зависит от стратега. Должник же может лишь реагировать на ситуацию. А развиваться она может только двумя путями:

- банк не уступает долг третьим лицам по договору цессии и продолжает вести дело сам, с помощью своей службы безопасности и сотрудников кредитного и юридического отделов;

- долг продан третьим лицам, в роли которых чаще всего выступают так называемые коллекторы.

Обращение в банк с просьбой об отсрочке

В первом случае должник имеет право написать заявление о пересмотре графика платежей или реструктуризации долга и ссылаться при этом на любые обстоятельства. Пойдёт ли банк навстречу зависит только от его руководства. Однако заявление с просьбой об отсрочке можно написать уже за тем, чтобы была возможность заявить в суде о том, что должник пытался делать конструктивные предложения, когда оказался в трудной экономической ситуации.

Заявление лучше всего составить в двух экземплярах и отправить в банк по почте заказным письмом или отнести лично, но потребовать отметку о том, что один экземпляр был принят.

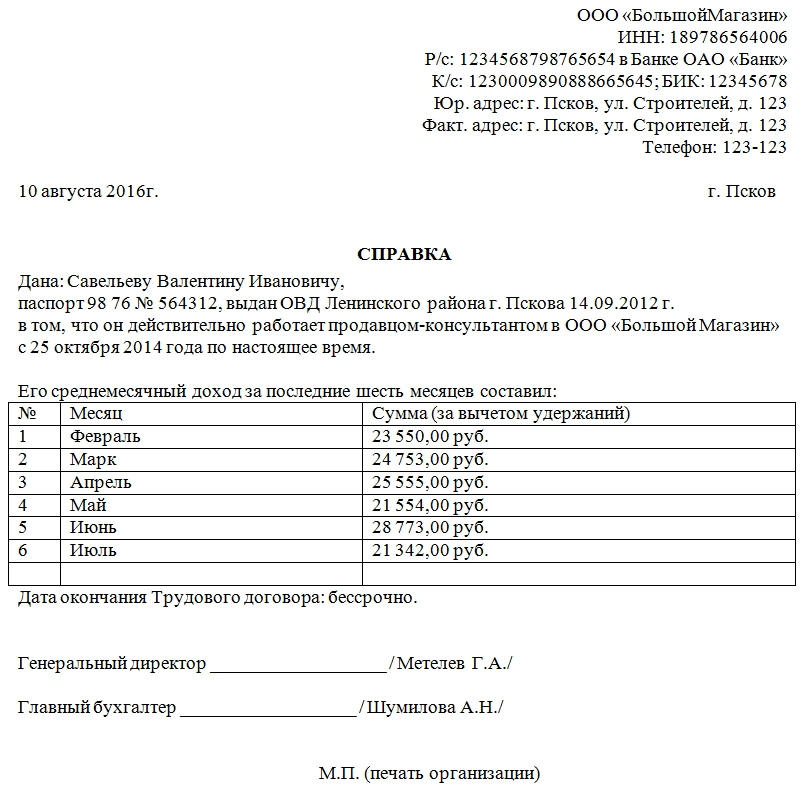

Выглядеть оно может примерно так…

Руководителю ОАО «Super-Банк»

Иванову И. А.

от Петрова Сергея Николаевича,

проживающего по адресу:

г. Энск, ул. Сидорова, 1-2

тел. 8 (905) ХХХ-ХХ-ХХ

Заявление

Прошу Вас рассмотреть возможность отсрочки по кредитному договору № ___ от 29.02.2022.

В настоящее время у меня возникли временные финансовые затруднения в связи с увольнением с работы по сокращению штатов, разводом с супругой и выплатами ежемесячных алиментов на ребёнка.

О своем решении прошу сообщить письменно на указанный адрес.

Приложение:

(Тут перечень копий любых подходящих случаю документов. Копии трудовой книжки, выписки из медицинской книжки и заключения медиков, копии решений судов по каким-то вопросам. Всё, что относится к теме.)

Предсказать последствия очень трудно. В некоторых банках такие заявления принимают и идут навстречу. Где-то могут просто отказать, сославшись на необходимость выполнения договорных обязательств, а в некоторых банках предлагают свою программу выхода из ситуации.

Лечь на дно

Это разумнее всего сделать либо после обращения к банку с просьбой об отсрочке, но тогда нужно «всплыть» со дна по истечении срока, который был указан в заявлении, иначе оно потеряет свой вес в глазах судей, или тогда, когда платить нечем и больше просто ничего не остаётся. В таком контексте — это вынужденная мера, а не какой-то тактический шаг. Уместен он и в том случае, если банк уступил долг коллекторам по договору цессии.

Это разумнее всего сделать либо после обращения к банку с просьбой об отсрочке, но тогда нужно «всплыть» со дна по истечении срока, который был указан в заявлении, иначе оно потеряет свой вес в глазах судей, или тогда, когда платить нечем и больше просто ничего не остаётся. В таком контексте — это вынужденная мера, а не какой-то тактический шаг. Уместен он и в том случае, если банк уступил долг коллекторам по договору цессии.

Тогда это следует делать в любом случае. Хотя бы на небольшой промежуток времени. Расплачиваться с ними спешить ни в коем случае не нужно. Сперва следует убедиться в том, что платёж хотя бы на самом деле покроет задолженность.

Итак, часто должники пытаются перестать подавать признаки жизни в надежде на то, что истечет срок исковой давности. Это подобно определению степени вероятности того, что за окном пройдёт розовый слон. Она всегда 50% — может быть банк подаст в суд до истечения срока исковой давности, а может быть и не подаст. Случаи, когда про какие-то потребительские кредиты забывают, на самом деле имеются. Если сумма долга меньше 1 тыс. долларов, то иногда забывают. Только это не правило, напротив — исключение из правила.

Срок исковой давности начинает отсчитываться от последнего платежа. По закону он составляет 3-и года. Это регламентируется ст. 196 ГК РФ. В случае с кредитами он начинает отсчитываться со второго дня после совершения последнего платежа.

Срок исковой давности начинает отсчитываться от последнего платежа. По закону он составляет 3-и года. Это регламентируется ст. 196 ГК РФ. В случае с кредитами он начинает отсчитываться со второго дня после совершения последнего платежа.

Визиты в банк, совершение операций по другим счетам, телефонные переговоры и подобные действия срок исковой давности не меняют. Его может изменить только письменное признание должника (даже, если оно будет написано через 10 лет) и новый платёж.

По статистике банки забывают о кредитах не более чем в 8-9% случаев, а коллекторы в 60%. Они судов не любят, законов не знают, и часто суды проигрывают. Однако не нужно думать, что если повезло кому-то, то повезёт и вам. Нужно готовиться к судебному заседанию, а не просто ждать когда пройдёт срок в 3-и года.Страховка

Она вносит больше путаницы, чем ясности. Многие банки пытаются ввести в кредитный договор слова о страховке. Получатель кредита иногда и не подозревает, что платит не только проценты, но и страховые взносы. В случае, если он не может выполнять пункты договора, а договор застрахован, то должник имеет право обратиться в страховую компанию с заявлением о наступлении страхового случая. Смотря, что подразумевается под таковым. В некоторых договорах отдельной строкой прописывается потеря работы и невозможность трудоустройства, а иногда выделяют онкологические заболевания.

Она вносит больше путаницы, чем ясности. Многие банки пытаются ввести в кредитный договор слова о страховке. Получатель кредита иногда и не подозревает, что платит не только проценты, но и страховые взносы. В случае, если он не может выполнять пункты договора, а договор застрахован, то должник имеет право обратиться в страховую компанию с заявлением о наступлении страхового случая. Смотря, что подразумевается под таковым. В некоторых договорах отдельной строкой прописывается потеря работы и невозможность трудоустройства, а иногда выделяют онкологические заболевания.

Если же страховой случай наступил, то возместить потери банку должна страховая компания. После этого долг аннулируется и должнику выдаётся на руки соответствующее распоряжение банка. Обычно от страховок пытаются отказываться, чтобы платить поменьше. По закону получатель кредита может сделать это в течение 30 дней с момента вступления договора в силу и получения им денег. Если же этого не случилось, и договор застрахован, а должник не имеет возможности вносить платежи по графику, то можно начать процедуру признания его случая страховым.

Коллекторы и антиколлекторы

Гражданам крайне противопоказано играть в игры с коллекторами по своей инициативе. К сожалению, всё чаще услуги антиколлекторов подаются в качестве способа не платить по кредиту. Мол банк продаст долг коллекторам, те начнут наседать, а должник заплатит немного антиколлекторам и решит таким образом проблему финансового бремени. Ничего такого не произойдёт. Официально в России никаких коллекторов нет. Это просто лица, которые имеют право истребовать долги сообразно обязательствам должника.

В 2022 году принят закон, который в СМИ назвали «Законом о коллекторах». Однако этот термин в самом ФЗ от 03.07.2022 N 230 даже не используется. Что уж говорить про каких-то «антиколлекторах»? В лучшем случае это даст временное сокращение количества звонков.

Но и тут есть исключения. Случается, что антиколлекторами именуют себя самые обычные адвокаты. Просто в силу того, что термин у всех на устах. Тогда степень пользы от работы с таким юристом зависит от его профессиональной подготовки, опыта и энергичности.

Взыскание долга через суд

Это то, чем обычно пугают сотрудники СБ банков и коллекторы. На самом деле суд и есть самый лучший выход для должника. В суде можно подавать различные ходатайства. В частности просить реструктуризовать долг, не соглашаться с процентами и штрафами.

Это то, чем обычно пугают сотрудники СБ банков и коллекторы. На самом деле суд и есть самый лучший выход для должника. В суде можно подавать различные ходатайства. В частности просить реструктуризовать долг, не соглашаться с процентами и штрафами.

Наихудшим для должника может быть только решение о принудительном взыскании. Обычно оно выносится в случае, если никаких перспектив по возврату не видно. Тогда начинается судебное делопроизводство в рамках которого на имущество должника, в том числе и на его единственную квартиру, может быть наложен арест. Это не является попыткой отчуждения. Арест проводится с целью сохранения имущественной и экономической картины в состоянии «как есть».

Если судебное разбирательство покажет, что единственным способом защитить права истца является конфискация и продажа имущества, то будет вынесено соответствующее судебное решение.

После суда

Итак, суд может принять решение о принудительном взыскании или установить новый график платежей. Последнее означает, что возврат долга будет идти по новому, установленному в суде, графику. Взыскание же в рамках исполнительного делопроизводства приведёт к тому, что какое-то имущество должника может быть конфисковано.

По закону отчуждению не подлежит:

- единственное жильё (квартира или дом), за исключением приобретённого по ипотечному кредиту;

- вещи, нужные для выполнения своих профессиональных обязанностей;

- вещи, которые необходимы для жизни

и другое, оговоренное в законодательстве.

Полный перечень можно найти в ст. 446 ГПК РФ.

Так же судебные приставы могут арестовать счета в любых банках и снимать с них часть суммы вплоть до полного погашения задолженности.

Есть ли какие то способы не платить кредит законно определённым банкам?

Достаточно часто должники, которые брали кредит в конкретном банке, пытаются найти способ не платить кредит именно «Сбербанку» или «Тинькофф Банку». Совершенно наивная вера в то, что на отдельный банк распространяются особые правила. Часто она подогревается видео на YouTube или статьями в блогах.

Платить или не платить банку можно на основании законов и в рамках условий, оговоренных в кредитном договоре. Никаких исключений из общих правил быть не может.

Как не платить законно в 2022 году

Такой вопрос можно было бы оставить без внимания. Если человек ждёт, что государство создаст зелёную улицу для неплательщиков, то он слишком наивен. Никаких новых лазеек не предвидится, а индивидуальное банкротство возможно ещё с 1 октября 2015 года.

Такой вопрос можно было бы оставить без внимания. Если человек ждёт, что государство создаст зелёную улицу для неплательщиков, то он слишком наивен. Никаких новых лазеек не предвидится, а индивидуальное банкротство возможно ещё с 1 октября 2015 года.

Однако часто тотальная правовая безграмотность становится поводом для возникновения страшилок. Сотрудники банков и коллекторы любят припугнуть должников сказками и том, что вот мол с нового года что-то такое примут, какой-то закон, тогда всех должников или привлекут по уголовным статьям, или дадут коллекторам права приставов, или вообще будут изымать всё, что найдут без суда и следствия. Не нужно этому верить… Прогнозы экономистов на 2022 год неутешительные, но каких-то новых законов, которые изменят жизнь должников кардинальным образом не предвидится.

О «гуру» кредитных замолвим мы слово

Ещё один тип людей, которым не следует верить — это особые консультанты. Они выдают себя за невероятно знающих, опытных и энергичных правоведов. Их слушать тоже не следует. Характерным примером является некто Елена Мурашко, которая часто «взрывает» Интернет своими сенсационными заявлениями. Одним из таких является выступление перед аудиторией, в котором Елена заявила множество интереснейших вещей. В частности, российские деньги она отнесла к разряду «долговых обязательств».

Ещё один тип людей, которым не следует верить — это особые консультанты. Они выдают себя за невероятно знающих, опытных и энергичных правоведов. Их слушать тоже не следует. Характерным примером является некто Елена Мурашко, которая часто «взрывает» Интернет своими сенсационными заявлениями. Одним из таких является выступление перед аудиторией, в котором Елена заявила множество интереснейших вещей. В частности, российские деньги она отнесла к разряду «долговых обязательств».

С точки зрения представителя «Министерства Юстиции СССР», которое было восстановлено ею и которое осуществляет свою деятельность на основании Конституции СССР в редакции 1971 года, — всё замечательно и кредиты можно не платить. Жаль только людей современного мира, которые попробуют на практике осуществить рекомендации «восстановленного Минюста СССР».

Елена считает, что в обмен на долговые обязательства по кредитному договору нам дают обязательства по федеральному, какими по её мнению являются деньги РФ. Таким образом, с её точки зрения, два обязательства уравновешивают друг друга. Получатель кредита получил векселя, а в обмен подписал кредитный договор. Она призывает тут же, в присутствии двух свидетелей, требовать у банка признания сделки состоявшейся. После этого мол банк может делать, что угодно с договором, а клиент, получатель кредита, с деньгами. И никто никому больше ничего не должен.

Она заявляет, что суды не знают, что делать с ходатайствами о том, что сделка состоялась и долговых последствий не имеет. Собственно, на этом — всё. Да, судья может растеряться, но точно так же суд может растеряться, если получит ходатайство, к примеру, применить статью из Свода законов Российской империи или что-то подобное.

Не нужно доверять таким юристам-популистам, поскольку в отношении данной темы слишком много желающих подзаработать на просмотрах. Значимость в РФ имеет только ГК и постановления Пленума Верховного Суда.

Елена Мурашко

Ниже приведено знаменитое видео Елены Мурашко «Как законно не выплачивать кредиты»

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru

Как законно не платить кредит банку

Что делать, если вы потеряли работу или другой источник постоянного дохода и перестали выплачивать кредит банку. Вы не расплачиваетесь с банком по кредитным обязательствам и долг вместе с пенями растет в геометрической прогрессии. Сложная финансовая ситуация загнала Вас в тупик, варианты выхода их которого прослеживаются довольно призрачно.

Если вы не вернули выданные банком деньги в срок, то вас ждут штрафные санкции. Во первых выставленные пени по кредиту четко регламентируются условием кредитного договора. Во вторых банк будет действовать согласно законодательству Российской Федерации. В третьих — пока банк не подал на Вас в судебные инстанции он будет всячески стараться идти на сотрудничество (постоянными напоминаниями уговорить вас погасить долг пусть даже мелкими платежами).

Если вы не вернули выданные банком деньги в срок, то вас ждут штрафные санкции. Во первых выставленные пени по кредиту четко регламентируются условием кредитного договора. Во вторых банк будет действовать согласно законодательству Российской Федерации. В третьих — пока банк не подал на Вас в судебные инстанции он будет всячески стараться идти на сотрудничество (постоянными напоминаниями уговорить вас погасить долг пусть даже мелкими платежами).

Если же дело дошло до суда, то по его решению на ваше имущество может быть наложен арест вплоть до запрета выезда из России. Ну а если и этого будет мало, то вас ожидает уголовное преследование со всеми вытекающими последствиями. Данная мера строго регламентируется в законодательстве статьей 177 уголовного кодекса РФ.

Для того чтобы избежать серьезных проблем не только с банком, но и судебной системой необходимо сделать несколько шагов, которые на вполне законных основаниях позволят Вам избежать серьезных проблем и отсрочить на продолжительный период платежи по кредитному договору. Самым верным и проверенным способом не возвращать кредит банку — не брать его вообще.

Этот способ является самым разумным и рациональным, ведь вы никогда не знаете, что случится с вами завтра или через несколько месяцев. Вас могут сократить на работе, возникнут непредвиденные финансовые траты и много чего еще. Так что всегда имейте запасной план, который в случае чего поможет в сложную ситуацию при выплате банковского кредита.

Как не платить кредит банку на законных основаниях

Если с вами все же произошла такая ситуация, а денег на уплату по кредитным обязательствам нет, то необходимо как можно раньше начинать действовать, чтобы выбраться из сложившейся ситуации.

Итак, рассмотрим три варианта взаимодействия с банком которые помогут вполне законно не платить проценты по кредиту банку и в будущем избежать проблем с долгами.

- Всегда идти на контакт с сотрудниками банков и предоставлять разумные объяснения своим невыплатам в срок по кредиту. Данные действия позволят создать вам хороший имидж в лице банка и тот навряд ли пойдет жаловаться в суд, а скорее наоборот попытается вам помочь.

- Договорится с банком о реструктуризации кредитной задолженности. Выработать общую стратегию по которой вы сможете не платить в течении нескольких месяцев, а после того как найдете постоянный источник дохода начнете расплачиваться по кредиту.

- Пройти процедуру взыскания по решению суда с реализацией залога по выгодной для вас цене. После этого необходимо зафиксировать при помощи судебного постановления сумму долга по кредиту, который больше не будет расти.

Что будет если не расплачиваться с банком по кредитным обязательствам

- Кредитный инспектор попытается реализовать предмет залогового имущества. В случае если не получилось, служба безопасности банка попытается проверить наличие у заемщика и его поручителей иного имущества.

- Заниматься вашим долгом будет коллекторское агенство (только в том случае если об этом четко написано в кредитном договоре). Готовьтесь к тому, что агенство будет звонить вам целыми днями, а его сотрудники будут появляться на вашей работе и постоянно караулить вас у дома.

- Банк обращается в суд. В том случае если заемщик имеет принадлежащее ему имущество, то банк взыщет его самостоятельно. После этого имущество заемщика или его поручителей изымается и выставляется на продажу. В случае его отсутствия иск будет подан в качестве формальной процедуры и долг автоматически спишется. Естественно, что после этого ни о какой положительной кредитной истории не может быть и речи.

Тем не менее не платить кредит определенное время на вполне законных основаниях все же можно. Вы можете лишиться трудоспособности или по вполне объективным причинам потерять место работы.

В этом случае необходимо как можно быстрее уведомить об этом банк и зафиксировать это документально. В случае наступления форс мажорных обстоятельств банк откладывает платежи по кредиту на неопределенный срок. При этом финансовое учреждение не облагает вас штрафами и не вносит негативные отметки в Вашу кредитную историю.

Как не выплачивать кредит на законных основаниях вопрос очень щекотливый т.к несет за собой много потраченного времени и моток истрепанных нервов, однако выход из положения все же есть, если вовремя и самое главное грамотно подойти к вопросу. Все же самым главным и правильным ответом по уходу от выплаты банку по кредиту является совет — не брать его вообще и каждый месяц откладывать 10% от зарплаты на непредвиденные нужды.

cctvnet.ru

Как законно не выплачивать кредит банку

Вопрос о том, что граждане стали хуже выполнять свои договорные обязательства впервые был поднят во времена так называемого мирового финансового кризиса 2008 года. До этого момента россияне давали невероятно высокий показатель исправного погашения кредитов и займов — более 86%. Люди мы честные, но оказавшись однажды во власти обстоятельств так из них и не выбрались.

Первой ответной реакцией банков на ухудшение общей картины кредитования было сокращение кредитного «портфеля» для клиентов физических лиц и малого бизнеса в 2-а раза.

Однако достаточно быстро кредиты продолжили выдавать в том же объёме, что и до 2008 года. С одной стороны — риск, а с другой — банки всегда смогут повернуть ситуацию в выгодную для себя сторону. Тогда ещё проблема проблемных кредитов перекочевала из разряда острых в разряд хронических.

Статистика судебной практики показывает, что только по одному делу из тысячи, связанных с выходом из графика платежей, усматриваются признаки мошенничества. Все остальные получатели кредитов питали надежду на то, что смогут вернуть долг полностью, но что-то пошло не так. Рассуждать о моральном облике плательщика и не плательщика мы не станем, потому что знаем о реальном положении дел. Никакие это не мошенники… Люди не могут позволить себе совершить какие-то значимые покупки не оказавшись на «кредитной игле». А далее — малейшая трудность и человек оказывается перед выбором — заплатить за ЖКХ и по графику кредитных платежей и умереть с голоду, или поесть, но с возвратом кредита повременить.

Уже позже человек начинает думать о том, можно ли вообще не возвращать кредит и не нарушить ни одного закона. Сразу скажем, что да, можно. Но только в том случае, если будут выполнены законом же и прописанные процедуры. В настоящее время это индивидуальное банкротство. Однако идти на этот шаг можно лишь в случае, если:

- сумма долга достаточно существенная и на порядки превосходит затраты на само банкротство. «Удовольствие» это не бесплатное ;

- нужная для оформления банкротства сумма есть в принципе;

- кредит не связан с ипотекой;

- оформить банкротство проще, чем погасить долг.

В остальных случаях нужно думать о том, как минимизировать издержки, а не уйти от уплаты полностью.

Злостные и вынужденные неплательщики

Следует отметить, что юридически злостных неплательщиков не существует. Есть мошенники, которые берут кредит изначально со злым умыслом. Иногда по подложным документам или совершая какие-то другие махинации ещё на самом первом этапе. Такие деяния входят в сферу применения ст. 159 УК РФ и выходят за рамки рассмотрения вопроса гражданских правовых отношений.

Что касается неплатежей из-за каких-то сложностей, то это должно быть подтверждено документально. Такими трудностями, которые граничат с уважительными причинами, в судах считают:

- ухудшение состояния здоровья, повлекшее за собой временную нетрудоспособность или невозможность выполнения прежних профессиональных обязанностей;

- потеря прежней работы и невозможность устроиться на работу по специальности в регионе;

- возникновение потребности в опекунстве над кем-то, которой не было на момент получения кредита;

- совершение третьим лицом противоправных действий по отношению к должнику, которые серьёзно изменили материальное положение последнего.

Вынужденные трудности и сложные личные обстоятельства не являются поводом для «прощения» долга, но могут стать причиной его реструктуризации. Особенно, если речь идёт о суде, где достаточно часто должника избавляют от бремени оплачивать штрафы и оставляют лишь основное «тело» долга.

Тактика и стратегия

Эти термины не совсем уместны в ситуации с невозможностью платить долг. Гораздо разумнее применять их к решению проблемы поиска денежных средств. Основные шаги в момент возникновения просрочки сделает банк, а не должник, поэтому не нужно говорить о стратегии.

Это уместно только тогда, когда решение зависит от стратега. Должник же может лишь реагировать на ситуацию. А развиваться она может только двумя путями:

- банк не уступает долг третьим лицам по договору цессии и продолжает вести дело сам, с помощью своей службы безопасности и сотрудников кредитного и юридического отделов;

- долг продан третьим лицам, в роли которых чаще всего выступают так называемые коллекторы.

Обращение в банк с просьбой об отсрочке

В первом случае должник имеет право написать заявление о пересмотре графика платежей или реструктуризации долга и ссылаться при этом на любые обстоятельства. Пойдёт ли банк навстречу зависит только от его руководства. Однако заявление с просьбой об отсрочке можно написать уже за тем, чтобы была возможность заявить в суде о том, что должник пытался делать конструктивные предложения, когда оказался в трудной экономической ситуации.

Заявление лучше всего составить в двух экземплярах и отправить в банк по почте заказным письмом или отнести лично, но потребовать отметку о том, что один экземпляр был принят.

Выглядеть оно может примерно так…

от Петрова Сергея Николаевича,

проживающего по адресу:

г. Энск, ул. Сидорова, 1-2

Прошу Вас рассмотреть возможность отсрочки по кредитному договору № ___ от 29.02.2018.

В настоящее время у меня возникли временные финансовые затруднения в связи с увольнением с работы по сокращению штатов, разводом с супругой и выплатами ежемесячных алиментов на ребёнка.

О своем решении прошу сообщить письменно на указанный адрес.

(Тут перечень копий любых подходящих случаю документов. Копии трудовой книжки, выписки из медицинской книжки и заключения медиков, копии решений судов по каким-то вопросам. Всё, что относится к теме.)

Предсказать последствия очень трудно. В некоторых банках такие заявления принимают и идут навстречу. Где-то могут просто отказать, сославшись на необходимость выполнения договорных обязательств, а в некоторых банках предлагают свою программу выхода из ситуации.

Лечь на дно

Это разумнее всего сделать либо после обращения к банку с просьбой об отсрочке, но тогда нужно «всплыть» со дна по истечении срока, который был указан в заявлении, иначе оно потеряет свой вес в глазах судей, или тогда, когда платить нечем и больше просто ничего не остаётся.

В таком контексте — это вынужденная мера, а не какой-то тактический шаг. Уместен он и в том случае, если банк уступил долг коллекторам по договору цессии.

Тогда это следует делать в любом случае. Хотя бы на небольшой промежуток времени. Расплачиваться с ними спешить ни в коем случае не нужно. Сперва следует убедиться в том, что платёж хотя бы на самом деле покроет задолженность.

Итак, часто должники пытаются перестать подавать признаки жизни в надежде на то, что истечет срок исковой давности. Это подобно определению степени вероятности того, что за окном пройдёт розовый слон. Она всегда 50% — может быть банк подаст в суд до истечения срока исковой давности, а может быть и не подаст. Случаи, когда про какие-то потребительские кредиты забывают, на самом деле имеются. Если сумма долга меньше 1 тыс. долларов, то иногда забывают. Только это не правило, напротив — исключение из правила.

Срок исковой давности начинает отсчитываться от последнего платежа. По закону он составляет 3-и года. Это регламентируется ст. 196 ГК РФ. В случае с кредитами он начинает отсчитываться со второго дня после совершения последнего платежа.

Визиты в банк, совершение операций по другим счетам, телефонные переговоры и подобные действия срок исковой давности не меняют. Его может изменить только письменное признание должника (даже, если оно будет написано через 10 лет) и новый платёж.

Она вносит больше путаницы, чем ясности. Многие банки пытаются ввести в кредитный договор слова о страховке.

Интересное видео

Получатель кредита иногда и не подозревает, что платит не только проценты, но и страховые взносы. В случае, если он не может выполнять пункты договора, а договор застрахован, то должник имеет право обратиться в страховую компанию с заявлением о наступлении страхового случая. Смотря, что подразумевается под таковым. В некоторых договорах отдельной строкой прописывается потеря работы и невозможность трудоустройства, а иногда выделяют онкологические заболевания.

Если же страховой случай наступил, то возместить потери банку должна страховая компания. После этого долг аннулируется и должнику выдаётся на руки соответствующее распоряжение банка. Обычно от страховок пытаются отказываться, чтобы платить поменьше. По закону получатель кредита может сделать это в течение 30 дней с момента вступления договора в силу и получения им денег. Если же этого не случилось, и договор застрахован, а должник не имеет возможности вносить платежи по графику, то можно начать процедуру признания его случая страховым.

Коллекторы и антиколлекторы

Гражданам крайне противопоказано играть в игры с коллекторами по своей инициативе. К сожалению, всё чаще услуги антиколлекторов подаются в качестве способа не платить по кредиту. Мол банк продаст долг коллекторам, те начнут наседать, а должник заплатит немного антиколлекторам и решит таким образом проблему финансового бремени. Ничего такого не произойдёт. Официально в России никаких коллекторов нет. Это просто лица, которые имеют право истребовать долги сообразно обязательствам должника.

В 2022 году принят закон, который в СМИ назвали «Законом о коллекторах». Однако этот термин в самом ФЗ от 03.07.2022 N 230 даже не используется. Что уж говорить про каких-то «антиколлекторах»? В лучшем случае это даст временное сокращение количества звонков.

Взыскание долга через суд

Это то, чем обычно пугают сотрудники СБ банков и коллекторы. На самом деле суд и есть самый лучший выход для должника. В суде можно подавать различные ходатайства. В частности просить реструктуризовать долг, не соглашаться с процентами и штрафами.

Наихудшим для должника может быть только решение о принудительном взыскании. Обычно оно выносится в случае, если никаких перспектив по возврату не видно. Тогда начинается судебное делопроизводство в рамках которого на имущество должника, в том числе и на его единственную квартиру, может быть наложен арест. Это не является попыткой отчуждения. Арест проводится с целью сохранения имущественной и экономической картины в состоянии «как есть».

Если судебное разбирательство покажет, что единственным способом защитить права истца является конфискация и продажа имущества, то будет вынесено соответствующее судебное решение.

После суда

Итак, суд может принять решение о принудительном взыскании или установить новый график платежей. Последнее означает, что возврат долга будет идти по новому, установленному в суде, графику. Взыскание же в рамках исполнительного делопроизводства приведёт к тому, что какое-то имущество должника может быть конфисковано.

По закону отчуждению не подлежит:

- единственное жильё (квартира или дом), за исключением приобретённого по ипотечному кредиту;

- вещи, нужные для выполнения своих профессиональных обязанностей;

- вещи, которые необходимы для жизни

и другое, оговоренное в законодательстве.

Полный перечень можно найти в ст. 446 ГПК РФ.

Есть ли какие то способы не платить кредит законно определённым банкам?

Достаточно часто должники, которые брали кредит в конкретном банке, пытаются найти способ не платить кредит именно «Сбербанку» или «Тинькофф Банку». Совершенно наивная вера в то, что на отдельный банк распространяются особые правила. Часто она подогревается видео на YouTube или статьями в блогах.

Как не платить законно в 2022 году

Такой вопрос можно было бы оставить без внимания. Если человек ждёт, что государство создаст зелёную улицу для неплательщиков, то он слишком наивен. Никаких новых лазеек не предвидится, а индивидуальное банкротство возможно ещё с 1 октября 2022 года.

Однако часто тотальная правовая безграмотность становится поводом для возникновения страшилок. Сотрудники банков и коллекторы любят припугнуть должников сказками и том, что вот мол с нового года что-то такое примут, какой-то закон, тогда всех должников или привлекут по уголовным статьям, или дадут коллекторам права приставов, или вообще будут изымать всё, что найдут без суда и следствия. Не нужно этому верить… Прогнозы экономистов на 2022 год неутешительные, но каких-то новых законов, которые изменят жизнь должников кардинальным образом не предвидится.

О «гуру» кредитных замолвим мы слово

Ещё один тип людей, которым не следует верить — это особые консультанты. Они выдают себя за невероятно знающих, опытных и энергичных правоведов. Их слушать тоже не следует. Характерным примером является некто Елена Мурашко, которая часто «взрывает» Интернет своими сенсационными заявлениями. Одним из таких является выступление перед аудиторией, в котором Елена заявила множество интереснейших вещей. В частности, российские деньги она отнесла к разряду «долговых обязательств».

С точки зрения представителя «Министерства Юстиции СССР», которое было восстановлено ею и которое осуществляет свою деятельность на основании Конституции СССР в редакции 1971 года, — всё замечательно и кредиты можно не платить. Жаль только людей современного мира, которые попробуют на практике осуществить рекомендации «восстановленного Минюста СССР».

Елена считает, что в обмен на долговые обязательства по кредитному договору нам дают обязательства по федеральному, какими по её мнению являются деньги РФ. Таким образом, с её точки зрения, два обязательства уравновешивают друг друга. Получатель кредита получил векселя, а в обмен подписал кредитный договор. Она призывает тут же, в присутствии двух свидетелей, требовать у банка признания сделки состоявшейся. После этого мол банк может делать, что угодно с договором, а клиент, получатель кредита, с деньгами. И никто никому больше ничего не должен.

Она заявляет, что суды не знают, что делать с ходатайствами о том, что сделка состоялась и долговых последствий не имеет. Собственно, на этом — всё. Да, судья может растеряться, но точно так же суд может растеряться, если получит ходатайство, к примеру, применить статью из Свода законов Российской империи или что-то подобное.

Не нужно доверять таким юристам-популистам, поскольку в отношении данной темы слишком много желающих подзаработать на просмотрах. Значимость в РФ имеет только ГК и постановления Пленума Верховного Суда.

Елена Мурашко

Ниже приведено знаменитое видео Елены Мурашко «Как законно не выплачивать кредиты»

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Понравилась эта информация? Поставьте оценку!

ipoteka-chel.ru