Как открыть счет для ООО и ИП и выбрать идеальный банк. Как выбрать банк для ип

Как открыть счет для ООО и ИП и выбрать идеальный банк

Выберите банк

От грамотного выбора зависят две вещи: как быстро всё пройдет и каким будет уровень вашего комфорта после того, как счет заработает. С банком вы будете общаться чуть ли не каждый день — через онлайн-банк, мобильное приложение, по телефону, возле банкомата и вживую. Чтобы на это уходило минимум времени и сил, предварительно оцените финансовое учреждение по нескольким показателям.

Современный банк-клиент для расчетов и других банковских операций онлайн. Нередко эти приложения выглядят как привет из прошлого. Вместе с внешним видом — неудобный интерфейс и частые поломки. Но мир вне опасности, потому что есть те, кто делает банк-клиенты как для себя. По данным исследований аналитического агентства Markswebb, лучше всех в 2022 году это удалось «Точка Банку», «Тинькофф Банку», «Альфа-Банку», «Промсвязьбанку» и ВТБ24. Пользователям macOS стоит с особенным тщанием изучить вопрос: некоторые банк-клиенты до сих пор ставятся лишь на Windows, а веб-интерфейсы корректно открываются только под Internet Explorer.

Хорошее мобильное приложение. В идеальном исполнении — почти полноценная альтернатива банк-клиенту. Удобно контролировать состояние счета и отправлять платежные поручения банку, когда вы в пути, очереди или другой непонятной ситуации. По рейтингам Markswebb лучшие приложения и для iPhone, и для Android в 2022 году выпустили «Точка Банк», «Тинькофф Банк», «Альфа-Банк», «Модульбанк» и Сбербанк России.

Финансовые продукты для бизнеса. Банковская карта, чтобы снимать наличные и класть их на счет через банкоматы (обязательно уточните, какие именно: только избранные, все свои или все, включая банкоматы партнеров). Выгодные депозиты или проценты на остаток денег. Условия кредитования: получить в долг у банка сложно, но некоторым новым организациям это удается.

Развитая сеть банкоматов, которые принимают деньги.Важно тем, кто работает с наличными, чтобы в конце рабочего дня зачислять выручку на счет.

Тарифы на обслуживание. Посмотрите их на сайте банка или попросите выслать на имейл. Тарифы разных банков могут отличаться в разы. Обычно там несколько десятков услуг, но чаще всего вы будете пользоваться следующими:

- Стоимость открытия и ведения счета. Иногда предусмотрена плата, если счет стоит без дела и какое-то время операции не проводятся.

- Стоимость подключения и использования банк-клиента.

- Стоимость платежных поручений. Варианта три: оплата за каждый перевод (подходит на первое время), определенное количество поручений в месяц (например, до 30) и абонентская плата с безлимитом.

- Стоимость приема и выдачи наличных.

Удобные и выгодные карты для физических лиц. Есть смысл заводить личную карту в том же банке, в котором обслуживается компания. Внутрибанковские переводы обычно стоят дешевле, чем межбанковские, и приходят быстрее. Однако более важным критерием может оказаться величина комиссии за получение переводов от юридических лиц. За начисление зарплаты на карту банк обычно ничего не берет, а вот за перевод с вашего счета ИП на личный — может. Даже если оба счета в одном банке. Этот процент для многих оказывается полной неожиданностью. Ведь в тарифной сетке для юрлиц, которую вы так тщательно изучили, его не было, зато он оказывается среди условий для физлиц, которые вы читать не стали. Так вот — эти тарифы тоже надо внимательно изучить.

Надежность. Самые надежные — «дочки» иностранных банков и, конечно, Сбербанк.

Некоторые критерии не так важны, как кажется. Например, многие начинающие предприниматели выбирают банк из-за близости к дому или офису. Но ходить вам туда придется нечасто, а отделения имеют неприятное свойство закрываться и переезжать.

И не оценивайте банк с точки зрения частного клиента: подразделения для юридических и физических лиц — обособленные друг от друга структуры с разным уровнем сервиса. Один и тот же банк может работать с физлицами на уровне «Бог», а юридическим лицам способен устроить ад.

Дождитесь, когда откроют счет

А пока ждете, может позвонить служба безопасности банка. Не волнуйтесь, так бывает. Банкиров может насторожить следующее:

Адрес массовой регистрации — «резиновая» квартира, кабинет или комната, где «прописаны» десятки и сотни компаний, но на самом деле там не работают. Такие «вписки» продают небольшие юридические компании. Если сомневаетесь, проверьте адрес на сайте налоговой.

Адрес разрушенного или аварийного здания.

Номинальный директор — человек, на которого зарегистрировано больше десятка юридических лиц и он не имеет представления, чем они занимаются. Банк решит, что у вас очередная фирма-однодневка.

Если службе безопасности вы не понравитесь, в открытии счета могут отказать. Тогда идите в другой банк.

incrussia.ru

Как выбрать банк для открытия счета ИП?

Я бы предложил индивидуальному предпринимателю такой алгоритм выбора банка:

1. Составьте список банков, в которых вы бы открыли счет (слышали/видели где-то, друзья посоветовали, etc). Лучше штук 10, потому что вычеркивать придется много, скорее всего.

2. Составьте список задач, которые вы и/или ваш бухгалтер хотели бы выполнять в интернет-банке (например, переводить деньги себе на карту физлица через интернет-банк, проверять остаток и поступления на счет через мобильный банк, вносить наличную выручку на счет через банкомат). Не забудьте спросить у своего бухгалтера, какими сервисами он пользуется (1С, Контур.Эльба, Мое дело) и узнайте, есть ли у банка интеграция с этими сервисами (интеграция сократит время на импорт платежек и экспорт выписок).

3. Выясните, сколько стоит обслуживание в разных банках, уберите те, в которых стоимость превышает сумму, которую вы готовы платить. Уровень цен в разных банках можно оценить по рейтингу Markswebb, но финальная стоимость всегда будет зависеть от специфики, требований и размера вашего бизнеса. Всегда спрашивайте про скрытые комиссии, о которых может быть не написано на сайте (за открытие счета, за подключение интернет-банка, за SMS-уведомления, за переводы и т.д), и внимательно читайте тарифные справочники. Занятие не самое веселое и приятное, зато не будет сюрпризов.

4. Заранее оцените качество интернет- и мобильного банка, если вы планируете большую часть операций (а в идеале все) проводить онлайн. Опираться можно на исследования Markswebb — они учитывают основные параметры оналйн-сервисов. Посмотрите демо-версии, а если их нет — позвоните консультантам и съездите на встречу в отделение банка. Спрашивайте детально, как выполнить то или иное действие. Если сотрудники банка отвечают неуверенно, то же самое будет и в процессе обслуживания.

5. Обязательно обратите внимание, нужно ли дополнительное ПО или определенный браузер для работы интернет-банка. Пример: если вы дизайнер и у вас mac, вам не подойдут старые банк-клиенты, которые работают только в Internet Explorer — вы просто не сможете перевести деньги, придется идти в банк. Если вы самозанятый ИП и активно пользуетесь мобильным банком, посмотрите демо-версию приложения, потому что вашим основным инструментом взаимодействия с банком, вероятно, будет смартфон.

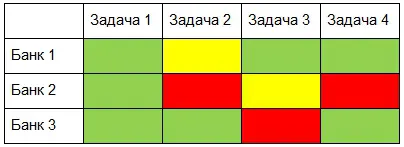

6. Составьте матрицу цена-качество для самых важных задач

7. Выбирайте банки из зеленой зоны на основании вашей эластичности спроса, если у вас одна важнейшая задача. Если несколько одинаково важных, сделайте сводную таблицу банков с результатами по каждой задаче и посчитайте сумму попаданий в зеленую зону.

8. Выбирайте банк с наибольшим количеством зеленых полей.

www.sravni.ru

Как выбрать банк для ИП

Открыть расчетный счет так же просто и быстро, как зарегистрировать ИП. В банках придумали, как вам не тратить много времени. И это правда! Гораздо больше сил придется потратить на то, чтобы выбрать банк. Для тех, кто еще на пути к самостоятельному ведению дел, делимся опытом – на что обращать внимание, где быть внимательным и почему дома придется наводить порядок. Разобраться нам помогла учредитель компании «БизнесСтарт» Ольга Иваненко.

География

– Если ваши клиенты – это розница, а инкассация и сдача наличных станут постоянным ритуалом, география имеет значение. В некоторых банках выручку принимают только в том отделении, где вы оформили счет. Есть те, кто зачисляет наличные в любом отделении банка. Поинтересуйтесь об этом заранее, – рассказывает Ольга.

Для тех, чей труд оплачивают по безналу, география не главный аргумент. Вы установите интернет- или клиент-банк, со своим менеджером будете общаться по телефону и в отделение заглянете всего-то парочку раз в год.

Деньги

Считается, что первым делом следует узнать, сколько стоит ежемесячное обслуживание, какой процент банк снимает за перевод денег на карту и какую комиссию берет за начисление выручки. Мы рекомендуем другую логику. Определитесь, вы выбираете банк для долгосрочного сотрудничества или интересна только цена, здесь и сейчас.

– Планируете работать долго и на перспективу – выбирайте банк, у которого есть экспертиза в вашей сфере. К примеру, вы связаны с внешнеэкономическими сделками. Есть банки, продвинутые в этих операциях, которые котируются за пределами Беларуси. Для вас важны интернет-платежи – ищите тот банк, который поможет подключить все сервисы для оплаты. Планируете валютные операции, сравнивайте комиссию и условия обслуживания. На первый план выходит не стоимость, а возможности банка, что он может вам предложить, – советует Ольга Иваненко.

Если не загадываете далеко наперед – сравнивайте цены на пакеты услуг. Вы можете найти предложение с минимальными ценами, но это не значит, что вы всех перехитрили. Как правило, низкий входной порог банки компенсируют за счет других операций, которые оказываются платными и не самыми дешевыми. Например, за закрытие счета вам могут выставить сумму, которая перекроет все расходы на обслуживание.

За что мы платим

- Открытие счета – бесплатно, у всех входит в пакет услуг.

- Цены на ежемесячное обслуживание разные. И снова – обращайте внимание, что банк включает в пакет.

- К примеру, клиент-банк устанавливается по умолчанию или за него надо отдельно платить.

- Это касается и платежей. Сколько платежек включает пакет. Сколько стоит платежка сверх нормы.

- Выпуск платежной карты. Многие банки выпускают дебетовые карты Visa или MasterCard бесплатно.

- Комиссия за перевод денег на карту. Она существенно ниже, чем комиссия за снятие наличных со счета. Советуем заводить карточку банка, где открываете расчетный счет.

- Для тех, кто зачисляет выручку на счет, важна комиссия за операцию. Комиссия будет меньше, если оформите эквайринг. По законодательству, торговые терминалы должны быть установлены обязательно. Советуем заранее выбрать банк-эквайер.

Репутация

Банки работают над своим имиджем. Кто-то – пафосный и консервативный, приходишь в отделение, как в самую важную организацию в мире. Другие – модные, говорят без канцеляризмов и шутят в рекламе. Третьи – дешевые, берут ценой. Четвертые – гибкие, быстрые и мобильные. Пятые – государственные и стабильные. Выбирайте, что ближе вам.

Стоит обратить внимание на надежность банка, сколько лет он на рынке. Это очень важно для тех, кто готов к серьезным и долгим отношениям с банком. Самый большой риск в долгосрочной перспективе – это отзыв банковской лицензии. К счастью, в Беларуси такие новости звучат редко. В России наоборот – уже не новость.

– С репутацией связано одно заблуждение. Начинающие предприниматели думают: «Этот банк слишком пафосный и крупный для меня. ИП им не интересны, вип-клиентом стану не скоро, а хорошего отношения к себе хочется». Ошибка кроется в том, что ИП открывают счет в головных отделениях крупных банков. Там вы на самом деле затеряетесь. Зайдите в небольшое ЦБУ, где все клиенты на вес золота, и отношение к вам изменится, – рассказывает Ольга Иваненко.

Плюшки

Банки искренне стремятся быть лояльными. На практике это выходит не всегда, как и в любом бизнесе, но эксклюзивные предложения разрабатывают многие. Это может быть закрытый клуб для клиентов с интересными мероприятиями. Другие предлагают приятные скидки и акции от партнеров. Кто-то вводит систематическое обучение, чтобы ваш бизнес рос и развивался – от этого хорошо всем.

Есть плюшки практическо-прикладные. Некоторые банки снимают лимиты по времени на проведение платежей. Вы не зависите от банковского дня и можете совершать операции в любое время, и за это с вас не попросят дополнительную комиссию. Другие отправляют смс-оповещение, когда деньги зачисляются на счет.

Если еще недавно банки недооценивали индивидуальных предпринимателей, то сегодня некоторые показывают выручку больше, чем небольшой бизнес. Мировой рынок становится самозанятым: профессионалы идут во фриланс, работают с крупными корпорациями. Ремесленники создают эксклюзивные вещи, которые высоко ценятся.

Еще раз: как действовать

- Узнать условия и выбрать банк

- С банком определились – действуем дальше. Звоним в контакт-центр и узнаем, куда идти и какие документы готовить.

- Едем в банк. С собой берем свидетельство о регистрации ИП, паспорт и печать, если работаете с ней.

- Заполняем документы и задаем вопросы. Не стесняйтесь много спрашивать, если что-то непонятно.

- Наводим дома порядок. Через два-три дня к вам приедет специалист установить клиент-банк. Программу устанавливают на компьютер и выдают флешку с кодом доступа. Через клиент-банк вы будете совершать все операции, работает программа только с одного компьютера. Клиент-банк можно переустановить, но для этого снова придется вызывать мастера. За пять минут установщик вам расскажет, как пользоваться клиент-банком. Он скажет, что все просто, но сразу ничего не будет понятно. Но как только сядете сами, все интуитивно заработает. Вместо клиент-банка можно пользоваться интернет-банком. Устанавливать на компьютер его не нужно, платежи можно совершать в любом месте, где есть интернет. Минус интернет-банка в ограниченном перечне операций. К примеру, нельзя проводить валютные платежи.

- Помните про IBAN. C 4 июля белорусские банки переходят на использование международных номера счета (IBAN) и банковского идентификационного кода (BIC). У вас в договоре с банком будет написан новый номер счета в формате IBAN. Помните, что с 4 июля в договорах на оплату нужно указывать его. Больше узнать про IBAN можно в этой статье.

- Получите карту. Через пару дней вам позвонят из банка и пригласят забрать именную дебетовую карту. Как только ваша карта на руках, можете тестировать клиент-банк и переводить заработанные деньги с расчетного счета на карту.

– Нельзя недооценивать человеческий фактор. Вы можете выбрать самый лучший банк по всем параметрам, а наткнетесь на так себе менеджера. А можете не угадать с условиями, но за личного менеджера простите банку все, – резюмирует Ольга Иваненко.

mtblog.mtbank.by

Несколько советов по вопросу как выбрать банк для ИП

Работа по расчетному счету у предпринимателя на данный момент является неотъемлемой частью ведения бизнеса. От правильности выбора банка для этих целей зависит в целом успех всего процесса деятельности индивидуального предпринимателя (ИП). Существует масса советов по тому, как выбрать банк для ИП, из них можно составить примерный свод правил по этому вопросу.

Работа по расчетному счету у предпринимателя на данный момент является неотъемлемой частью ведения бизнеса. От правильности выбора банка для этих целей зависит в целом успех всего процесса деятельности индивидуального предпринимателя (ИП). Существует масса советов по тому, как выбрать банк для ИП, из них можно составить примерный свод правил по этому вопросу.

Понятие расчетного счета для ИП и основные нюансы работы с ним

Специфика расчетного счета ИП заключается в том, что с его помощью ведутся расчеты, относящиеся исключительно к совершению предпринимательской деятельности.

В силу того, что на данный момент расчеты между контрагентами, в основной своей массе, совершаются по безналичной форме, открытие счета является обусловленной необходимостью. Исходя из целей, задач и направленности деятельности предпринимателя и необходимо разбираться, какой банк наиболее подойдёт для индивидуального предпринимателя.

Количество счетов ограничено только числом направлений работы ИП. Также при ведении внешнеэкономической деятельности возможно открытие счета в иностранной валюте.

Фискальные органы допускают для индивидуальных предпринимателей работу без открытия расчетного счета, но в нынешнее время этот путь практически неприемлем и неудобен для обеих сторон. Даже обязательные оплаты различных обязательств перед государственными структурами можно совершать без расчетного счета, но при его наличии эта процедура упрощается в разы благодаря возможности подключения интернет-банкинга.

Основные моменты в выборе банка

Для ведения коммерческой деятельности необходимо выбирать финансовую организацию, отвечающую всем запросам. Вопрос о том, как выбрать банк для ИП волнует каждого, кто получает свидетельство, разрешающее начать коммерческую деятельность.

На сегодняшний день банковский сектор весьма разнообразен, предоставляя возможность выбора. Жесткая конкуренция между банками приводит к повышению качества предоставляемых услуг, а также постоянному улучшению условий для клиентов. Для того чтобы выбор был правильным, необходимо каждый из банков проверять по определенным критериям:

- Надежность, устойчивость банка являются первым главным критерием отбора. Проверяются они по длительности успешного существования, наличии системы страхования счетов, вкладов клиента.

- Адекватный размер оплаты за обслуживание также является неотъемлемым критерием выбора банка для ИП. Если плата за обслуживание счета очень высока, это не всегда обозначает высокое качество услуг, а скорее говорит о наличии в пакете позиций, которые необязательны.

- Наличие услуги интернет-банкинга позволяет расширить круг возможностей работы со счетом, что немаловажно в условиях ведения современного бизнеса.

- Также, перед тем как окончательно понять, какой банк выбрать для ИП, необходимо узнать, в каких финансовых структурах размещены счета контрагентов. Расположение счетов в одном банке позволяет снизить затраты на переводы между ними, а иногда и вовсе избежать выплаты комиссии банку.

Исходя из вышеперечисленных факторов, можно сделать основной выбор. При этом стоит понимать, что каждый раз выбор банка требует ответа на специфические вопросы.

Удобный алгоритм выбора банка

Подойдя к выбору ответа на вопрос о том, какой банк выбрать для ИП, стоит составить приблизительный план действий в этом направлении:

- на первом этапе создается список всех банков с телефонами и адресами, месторасположение которых удовлетворяет требованиям ИП;

- узнать все тонкости предоставления услуг РКО и тарифы на этот пакет, не забывая рассчитать сумму годовых затрат на него;

- в заключении проводится сравнительный анализ полученных данных.

Банки действительно заинтересованы в привлечении новых клиентов, в частности ИП, поэтому условия по открытию и обслуживанию счетов с каждым днем совершенствуются и становятся более привлекательными. Тем не менее, не стоит пренебрегать перечисленными выше правилами, которые помогают сделать выбор и обеспечивают продуктивную работу индивидуального предпринимателя в его профильной деятельности.

prostoinvesticii.com