Способы перевода заема из одного банковского учреждения в другое. Как перевести все кредиты в один банк

Как перевести кредит из одного банка в другой

Иногда, при возникновении срочной необходимости в денежных средствах, не хватает времени на тщательное изучение условий различных банков. Сами кредитные организации время от времени предлагают более выгодные акции и низкие ставки.

Естественно, что заемщика привлекают подобные факторы и у него возникает желание перевести кредиты в другой банк. Сам процесс перевода подразумевает не только возможность снизить ставку займа, но и объединить все кредиты в рамках одного единственного платежа. Подобное решение экономит денежные средства плательщика и упрощает процесс оплаты займа.

Как работает рефинансирование

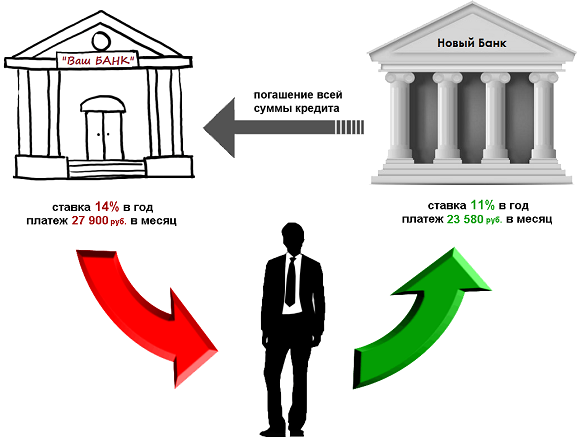

Перевод кредита из одного банка в другой на банковском языке звучит как рефинансирование. Процесс по своей сути является оформлением нового займа, но с некими оговорками. Во-первых, при расчете платежеспособности клиента, сумма ежемесячного взноса по переводимому кредиту не берётся в расчет. Это особенность позволяет единовременно получить сумму больше, чем просто оформив второй кредит. Сумму основной задолженности по взятому ранее займу придется оплатить сразу, а вот остаток можно использовать на свое усмотрение.

Рефинансирование предполагает предоставление пакета документов для оформления. К основному перечню (паспорт, 2-НДФЛ, справка о доходах по форме банка, трудовая книжка и т.д.) при этом могут добавиться выписки по счету имеющегося кредита, справка о сумме основного долга, реквизиты кредитного договора, график платежей.

После одобрения и зачисления на счет денежных средств новый банк автоматически погасит старый кредит путем банковского перевода на реквизиты счета. Для корректности процедуры необходимо уточнить остаток задолженности, и написать заявление о полном досрочном гашении ранее оформленного займа.

В каких случаях рефинансирование актуально

Перевод кредита следует осуществлять, если ранее выданный займ оформлен на невыгодных условиях: высокая процентная ставка, дорогое страхование. Рефинансирование подойдет тем, кто имеет несколько разрозненных кредитов в разных банках.

Перевод кредита следует осуществлять, если ранее выданный займ оформлен на невыгодных условиях: высокая процентная ставка, дорогое страхование. Рефинансирование подойдет тем, кто имеет несколько разрозненных кредитов в разных банках.

Сведение всех платежей к одному в единую дату существенно упрощает процесс оплаты и банковского обслуживания. При объединении кредитов в один, сокращается риск возникновения путаницы и просрочки. К тому же, многие кредитные организации предоставляют скидки на рефинансирование, что приносит дополнительную выгоду.

Что стоит знать

Для того, чтобы рефинансирование действительно было выгодным для заемщика, рекомендуется знать некоторые тонкости:

- Итоговая стоимость нового кредита может быть больше старой. Именно первые платежи по кредиту содержат в себе наибольшую сумму процентов. Чем дольше займ оплачивается, тем больше денежных средств уходит на гашение основного долга. Таким образом, взяв новый кредит, хотя старый уже подходит к концу срока, заемщик снова выплачивает в первую очередь проценты, переплачивая уже новому банку. Если до конца оплаты осталось менее трети срока, то не стоит переводить задолженность из одного банка в другой.

-

В другом банке страхование может стоить больше. Кредит практически всегда оформляется при условии страхования, но современное законодательство запрещает навязывать эту услугу. Однако, если страхование необходимо, то нужно тщательно изучить его стоимость. Случается, что при оформлении кредита на оплату полиса уходит до трети заемных средств.

В другом банке страхование может стоить больше. Кредит практически всегда оформляется при условии страхования, но современное законодательство запрещает навязывать эту услугу. Однако, если страхование необходимо, то нужно тщательно изучить его стоимость. Случается, что при оформлении кредита на оплату полиса уходит до трети заемных средств. - Кредитные карты не всегда можно перевести в новый банк. Кредитные карты – продукт крайне невыгодный с точки зрения процентов. Если пользоваться картой за пределами льготного периода, то ставка достигает 40-50 процентов. К сожалению, не все банки рефинансируют карточные займы. Заранее уточните, можно ли перевести кредит.

- Перевод валютного кредита в рублевый сопровождается существенным ростом ставки. Если необходимо перекредитовать валютный займ, то ставка, скорее всего, будет отличаться не в пользу заемщика. Потери в сумме могут произойти и при конвертации валют во время смены курса.

Из-за чего могут оказать

В оформлении рефинансирования откажут, если имеются просрочки по платежам других кредитов или кредитных карт. Вся несвоевременных платежей для банка находится в открытом доступе, обмануть систему не получится. Просрочкой считается даже один день, это следует помнить. Если доход сократился со времен оформления прошлого кредита, то лимита для получения рефинансирования может уже не хватить.

Кредитование и перекредитование – отличная возможность приобрести необходимое уже сейчас, не откладывая денежные средства. Банковский сектор предлагает широкий спектр программ. Рефинансирование – отличное решение многих проблем, связанных с кредитом. Однако, подходить к нему стоит с умом, выбирая зарекомендовавший банк и тщательно оценивая его условия.

operevodah.ru

Как перевести кредит в другой банк удобно и выгодно

30.12Обычно каждый заемщик при поиске организации, в которой он будет брать заемные средства, ориентируется на предлагаемые условия — а именно на ставку процента, легкость оформления и наличие дополнительных комиссий. Однако нередко возникает ситуация, когда, уже уплачивая средства по кредиту, возникает предложение другого банка, являющееся очень выгодным и интересным по сравнению с имеющимся займом. В этом случае возникает вопрос, как перевести кредиты в другие банки.

Данный процесс является рефинансированием, которое предлагает практически каждая банковская организация, поскольку с его помощью можно привлечь множество ответственных и платежеспособных клиентов.

За счет рефинансирования имеется возможность снизить процентную ставку или увеличить срок кредита. Это влияет положительно на ежемесячные платежи.

Какие обычно требования предъявляются к заемщикам

При обращении в банк, в который планируется переводить оформленный займ, люди сталкиваются с необходимостью соответствовать определенным требованиям и условиям. Наиболее часто к ним относится:

- возраст должен находиться в пределах от 21 до 65 лет;

- обязана иметься постоянная прописка в том регионе, в котором находится отделение банка, а также, где планируется осуществить рефинансирование;

- наличие официального дохода, являющегося оптимальным для гашения нового займа в соответствии с условиями договора;

- стаж работы должен быть больше 1 года;

- допускается осуществить данное кредитование только в отношении нескольких видов займов, к которым относится потребительская ссуда или автокредит, ипотека или долг по кредитной карте;

- остаток срока оформленного займа должен быть больше 3-месяцев;

- выдаваться кредит должен только в рублях;

- не оформлены другие займы;

- денежные средства по займу вносятся уже больше года;

- гасится по имеющемуся займу долг ежемесячными платежами;

- не должно быть никаких просрочек по этому кредиту.

Поэтому, если у заемщика существуют просрочки или иные проблемы, связанные с уплатой средств по уже имеющемуся кредиту, то перевести его в другую банковскую организацию будет невозможно.

Процедура перевода

Осуществить весь процесс можно в нескольких простых действиях:

- первоначально следует посетить отделение банка, в котором имеется оформленный займ, чтобы узнать, какова задолженность;

- в выбранную банковскую организацию надо подать заявку на проведение рефинансирования, причем большинство современных учреждений предлагают несколько способов для осуществления данного процесса, поэтому выполнить его можно при личном посещении отделения или с помощью официального сайта, а также допускается позвонить в организацию и оставить заявку;

- надо подождать некоторое время, в течение которого сотрудники учреждения принимают решение относительно выдачи кредита;

- если будет получено положительное решение, то заемщик должен прийти в организацию с определенным пакетом документов, дабы оформить договор;

- переводится кредит в новый банк, после чего банковский займ гасится по новым условиям, которые являются более выгодными.

Стоит сказать, что нередко заемщики получают отказ в осуществлении процедуры рефинансирования, причем банки имеют право не оповещать о причинах такого решения. Наиболее часто это связано с плохой кредитной историей или с низким доходом.

Кроме этого, не всегда рефинансирование является выгодным. Это связано с тем, что некоторые банки могут устанавливать дополнительные комиссии, а также нередко приходится вновь страховать квартиру, автомобиль или жизнь и здоровье гражданина в новой страховой компании. Все это несет за собой дополнительных трат, поэтому рефинансирование может оказаться убыточным.

Можно ли объединять несколько займов

Нередкой случается так, когда один заемщик оформляет сразу несколько займов. Это приводит к тому, что переплаты получается высокими, а также должник обязан постоянно помнить о том, когда именно должны вноситься платежи по тому или иному кредиту. Поэтому возникает необходимость перевести все кредиты в один займ.

Многие банковские организации предлагают данную возможность, причем это является выгодным для заемщика решением, потому что у него образуется единственный кредит, по которому уплачивается определенная сумма денег в месяц. Помимо этого человек может легко отслеживать изменения по займу.

Данный процесс называется оформлением нового консолидирующего кредита. Он предназначается не только для объединения нескольких ссуд, но и дополнительно позволяет снизить ежемесячные платежи. В связи с этим обычно устанавливается достаточно существенный срок, на который выдаются средства.

Наиболее простым считается объединение кредитов, оформленных в одном банковском учреждении. Для этого достаточно посетить банк, подать заявку на объединение и с работником организации оговорить все условия консолидирующего займа.

Более сложным считается перевод в один банк кредитов, оформленных в различных банках. В этом случае уместно оформление нового займа, которым гасятся все остальные долги.

Преимущества перевода кредитов

Перевести все кредиты или один займ в другой банк можно на выгодных условиях. Данный процесс обладает многими плюсами, но и не лишен недостатков. Положительные моменты следующие:

- снижаются затраты времени и сил, которые тратятся человеком на погашение различных займов, поскольку после образования одной ссуды надо помнить только одну дату ежемесячного платежа;

- обеспечивается формирование хорошей кредитной истории — засчитывается погашение всех имеющихся ссуд;

- обычно при оформлении нового кредита выбирается банк, предлагающий невысокую ставку процента, а также могут отсутствовать дополнительные комиссии, поэтому перевод выгоден для заемщика в плане уменьшения переплаты;

- можно снизить ежемесячный платеж, если выбрать достаточно значительный срок займа.

Однако данное действие не лишено существенных недостатков, о которых должен помнить каждый заемщик. И они такие:

- если возникает необходимость снизить платежи, то увеличивается срок, на который предоставляются заемные средства, а это приводит к повышению переплаты;

- нередко получается очень высокая сумма одного кредита, поэтому некоторые банки требуют от заемщика обеспечения, в качестве которого могут выступать поручители или недвижимое имущество, находящееся в собственности клиента;

- не допускается выполнять это действие для заемщиков, у которых в процессе погашения займов возникали просрочки;

- принимается решение достаточно долго, поскольку банк проверяет потенциального заемщика с особой тщательностью, чтобы быть уверенным в гарантированном возврате средств;

- возникает необходимость собирать большее количество документации.

Таким образом, рефинансирование предлагает возможность перевести кредит из одного банка в другой. Консолидирующий займ дает возможность объединить несколько ссуд в одну. Данные процессы обладают как плюсами, так и минусами, поэтому заемщики должны заранее убедиться в выгодности и целесообразности любой процедуры.

wsekredity.ru

Банк ВТБ снизил ставки на рефинансирование кредитов для семей

Банк ВТБ в период с 1 марта по 31 мая 2022 года проводит акцию «Семейные ценности», в рамках которой состоящие в браке клиенты могут получить скидку в размере 5 процентов по кредиту на рефинансирование.

Спецпредложение банка действительно для всех каналов продаж.

Кто может снизить проценты по кредиту на рефинансирование

Как сообщила пресс-служба банка, в рамках акции «Семейные ценности» дисконт предоставляется клиентам, которые отвечают следующим условиям:

— оформили кредит наличными или рефинансирование в период с 1 марта по 31 мая 2022 г.;

— на момент оформления кредита состоят в браке не более 1 года;

— исправно будут обслуживать свой кредит наличными не менее 3-х лет с момента оформления займа;

— продолжат состоять в браке через три года.

Еще одно важное условие: дисконт предоставляется только клиентам, обслуживающим кредит без просрочек и реструктуризаций.

Сморите подробные условия рефинансирования кредитов в ВТБ

Как будут снижаться проценты кредита на рефинансирование

Чтобы разъяснить, как именно можно снизить процентные ставки в рамках акции «Семейные ценности», в банке приводят простой пример.

К примеру, клиент оформил брак в июне 2022 года, взял кредит в марте 2022-го и начал исправно его выплачивать. Обращаясь в 2021-м году в офис ВТБ за скидкой по кредиту, заемщику необходимо будет предъявить паспорт со штампом о браке, в котором он состоял на момент получения кредита.

Кстати, воспользоваться этим предложением также имеют право молодые семейные пары, получающие в ВТБ потребительский кредит наличными. Условия и процентные ставки кредитов банка ВТБ можно посмотреть здесь

«Финансовый вопрос является важной составляющей семейного благополучия. Мы хорошо это понимаем, поэтому стремимся помочь клиентам решить его максимально комфортно», – комментирует вице-президент, начальник управления кредитных продуктов банка ВТБ Дмитрий Поляков.

Телефон: 8 800 100-24-24 (бесплатно для регионов России). Генеральная лицензия Банка России №1000. Информация не является публичной офертой.

10bankov.net

Как перевести кредит в Сбербанк из другого банка?

Как и любое банковское учреждение, Сбербанк предоставляет огромное количество различных услуг и возможностей. В том числе и такую возможность как перевод задолженноси по кредиту, которая существует в одном банке, на кредит в Сбербанке.

Как это сделать

Переводить кредит из одного банка в другой – достаточно распространенная практика среди юридических лиц. Однако и физическому лицу никто не запрещает попробовать это сделать. Первое что нужно понимать – это тот факт, что Сбербанк не обязан забрать ваш кредит. То есть, вы обязаны заинтересовать представителя Сбербанка в том, чтобы они согласились на проведение подобной операции. В варианте юридических лиц существует намного больше возможностей заинтересовать банк, но и физическое лицо может это сделать. К примеру, фирма может предложить Сбербанку открыть у него зарплатный проект и на определенный срок обязуется перечислять зарплату сотрудникам только на карточки Сбербанка. Кроме того, часто требуют полностью перевести все операции по счету именно в этот банк, также может быть предложено оформить депозит и многое другое. Физическое лицо, в свою очередь, также может заинтересовать банк возможностью оформления у него депозитного вклада, обеспечить крупный и адекватный залог под переводимый кредит и так далее. Возможности сильно отличаются в зависимости от того, что может предложить клиент банку. Нужно понимать, если клиент не заинтересует банк, то и кредит не будет переводится, ведь для банка в этом нет никакой выгоды. В данной ситуации в первую очередь клиент должен учитывать интересы банка а не наоборот (как это происходит во многих других ситуациях), ведь это нужно именно ему и никому другому. Логично, что для того чтобы заинтересовать банк в подобной операции, первым делом следует отправиться в ближайшее отделение и провести переговоры с представителем банка.

Механизм перевода

Суть перевода достаточно проста. Клиенту выдается кредит как раз на ту сумму, которую требуется погасить в другом банке. В теории, клиент может и не оповещать, что у него уже есть кредит и просто попросить кредит в Сбербанке, а полученные средства пустить на погашение уже существующего кредита в другом банке. Но фактически, банки проверяют подобные ситуации при помощи бюро кредитных историй и крайне неохотно открывают кредит тому клиенту, у которого уже есть кредит, тем более, если выплаты по нему просрочены или он вообще по нему не платит. То есть, рекомендуется объяснять ситуацию представителю банка в полном объеме и сразу, не утаивая информацию. Во многих случаях, если банк лучше будет понимать проблему, он сам предложит клиенту пути выхода из сложившегося положения. А вот если уже после того, как вам будет выдан кредит, внезапно окажется что у вас уже есть другой кредит (бывает и такое), то Сбербанк может потребовать преждевременного погашения своего кредита (такой пункт часто прописывается в договорах). Естественно, и для клиента и для банка в такой ситуации будет мало приятного.

Зачем это нужно?

В большинстве случаев, клиенты переводят кредиты из одного банковского учреждения в другое в том варианте, если их что-то не устраивает. К примеру, в Сбербанке может быть меньше процент по кредиту или другие условия (типа страхования или требований к залогу) будут намного более выгодные. В редких случаях, перевод осуществляется тогда, когда клиенту резко перестало нравиться обслуживание, стало неудобно погашать кредит и так далее. Следует понимать, что далеко не всегда получается перевести кредит с действительно намного более выгодными условиями. Единственный вариант – когда клиент может чем-то действительно сильно заинтересовать банка настолько, что он будет согласен пойти на определенные уступки при подобной операции. Среди крупных юридических лиц распространена практика, при которой, взяв кредит в одном банке, они сразу начинают вести переговоры с другими банковскими учреждениями на тему получения более выгодных условий. То есть, они сознательно манипулируют банками, стремясь получить для себя максимально выгодные условия и при этом не сильно напрягаться для этого. Ведь банки крайне заинтересованы в том, чтобы получить как можно больше клиентов, и чем больше они будут – тем лучше. Следует понимать, что если компания уж слишком злоупотребляет подобным, она может получить определенную репутацию среди банковских учреждений и дальнейший поиск выгодных условий может быть сильно затруднен.

1000pochemu.ru

Как перекредитоваться, если у тебя много кредитов 🚩 Кредитные продукты

Объединить несколько кредитов в один можно, воспользовавшись услугой рефинансирования. Она позволяет получить более выгодные условия кредитования либо помочь заемщикам, которые оказались в сложной финансовой ситуации. В последнем случае рефинансирование будет предполагать выдачу займа на более длительный срок с целью уменьшить ежемесячный платеж. Прибегнуть к рефинансированию можно и тем, кто имеет один из кредитов в валюте, что ввиду девальвации рубля делает платежи по такому займу невыгодными.

Также объединение позволяет сделать погашения кредита более удобным. Так, если у заемщика несколько кредитов, то их нужно оплачивать в разные сроки и в разных банках, что не очень комфортно.

Особенно актуальной данная услуга может стать для тех, кто брал потребительские кредиты под сверхвысокий процент - 30-70% годовых. При этом рефинансировать кредит можно под ставку 14-17%, что позволит серьезно сократить переплату.

Для объединения нескольких кредитов в один можно воспользоваться специальными программами рефинансирования. Для этого нужно обратиться в банк, предлагающий такие кредиты, с анкетой-заявлением. Также потребуется предоставить документы, подтверждающие доходы и кредитные договоры с другими банками (включая график платежей, справку об остатке задолженности).

Если кредит будет одобрен, новый банк-кредитор перечислит необходимую сумму на счет прежнего банка и предоставит новый кредитный договор. Предварительно нужно будет написать заявление на полное досрочное погашение старых кредитов.

Большая часть банков имеет программы рефинансирования по крупным кредитам, таким как ипотека или автокредиты. Таким образом они стремятся переманить к себе добросовестных клиентов. Но есть банки, которые позволяют рефинансировать несколько мелких потребительских кредитов. Например, такие предложения есть в ВТБ24, Сбербанке и Петрокоммерце. Общий размер рефинансируемых кредитов не должен превышать 1 млн р. В «Банке Москвы» максимальная сумма составляет 3 млн р.

Второй вариант предполагает, что вы самостоятельно рассчитаете остаток основного долга по всем кредитам. Затем возьмете обычный потребительский кредит на эту сумму в банке и досрочно погасите старые займы. Останется производить выплаты по новому графику. Минусом данного варианта является то, что банк будет учитывать кредитные обязательства по старым кредитам при одобрении максимальной суммы займа. А доходы заемщика вполне могут оказаться недостаточными для выдачи ему еще одного кредита.

www.kakprosto.ru

Как перевести кредит из одного банка в другой

18 апреля 2013

Рефинансирование, или перекредитование, подразумевает под собой перевод существующего кредита или нескольких кредитов в другой банк – например, в тот, где ниже ставка. При этом клиент одного банка не получает в другом банке наличные. чтобы закрыть свой кредит; банк №2 гасит его долг в банке №1 (или в нескольких банках) безналичным путем, а клиент просто продолжает платить, но уже банку №2 и по новой схеме. В некоторых случаях это удобно, однако, к сожалению, классических программ рефинансирования очень мало. Чаще всего под «перекредитованием» имеется в виду новый кредит, сумма которого покроет уже имеющиеся. И это никакого отношения к рефинансированию кредита не имеет. Это именно новый кредит.

А это значит, что, принимая решение о его выдаче, банк будет учитывать все кредиты, которые уже есть в наличии, кредитную историю, а также возьмет за основу по умолчанию тот факт, что вы, вполне возможно, не пойдете гасить кредиты. получив на руки деньги. Следовательно, у вас просто станет на один кредит больше. Никаких документов, которые могли бы гарантировать, что эти деньги пойдут именно на погашение кредитов, не существует, а честному слову в банках не верят.

Поэтому теоретически возможность перевести кредит или кредиты из одного банка в другой существует. Другое дело, что на практике может оказаться гораздо выгоднее продолжать спокойно

платить по кредитам в разные места, чем получить в банке отказ, который останется в кредитной истории. Если вам кажется, что один кредит погашать удобнее, чем, к примеру, три в разных местах, просто пользуйтесь интернет-банкингом, и вы на все три процедуры потратите пару минут. К тому же, у вас всегда под рукой будут все отчеты и графики платежей. Если вам кажется, что перекредитоваться сейчас будет выгоднее из-за более низкой процентной ставки, то учтите, что до 2008 года в среднем, с учетом всех факторов, процентная ставка была ниже, чем сейчас, а вы, возможно, просто что-то не досмотрели в расчетах. Перед принятием окончательного решения о перекредитовании обязательно нужно провести подробный анализ и понять, будет ли выгоднее новый кредит.

Наконец, если вы брали беззалоговый кредит. то его рефинансировать практически невозможно. Залог – единственная возможность банка надавить на нерадивого клиента и заставить его погасить долг или же компенсировать свои убытки в случае его отказа платить. Если у вас нет залога – следовательно, у банка нет никаких рычагов давления. Сам факт того, что вы хотите перекредитоваться, говорит о том, что у вас, возможно, не все в порядке с текущим кредитом, и никакой банк добровольно не переложит на себя проблемы коллег.

Мы очень часто сталкиваемся с подобными ситуациями. Проконсультируйтесь с нашими специалистами.

Источник: www.premium-finance.ru

Категория: Кредиты

Похожие статьи:

Можно ли ипотечный кредит взятый в долларах перевести в рубли? и Как быть с доллоровой ипотекой

Как перевести деньги с карты хоум кредит на карту сбербанка

Как перевести деньги на карту Сбербанка через терминал наличными или банкомат?

Как перевести деньги с карточки на карточку сбербанк

Как перевести деньги с кредитки на кредитку Кредитка ПриватБанка Самые распространенные вопросы

profinances24.ru