Как не платить по кредиту в банке – законные основания и важные моменты. Как можно законно не платить кредит банку

Что будет, если не платить кредит и как избежать серьезных последствий?

Здравствуйте, друзья!

Институт банковского кредитования развивается. А это значит, что не только появляются новые механизмы, но и увеличивается количество людей, которые берут деньги в долг. По итогам 2022 года заемщики уже должны 12,1 трлн. рублей. Только за один год эта сумма выросла на 12,6 %. Доля просроченной задолженности составляет 7 %. К сожалению, вопрос, что будет, если не платить кредит, все чаще возникает в головах россиян.

Причин этому несколько:

- Финансовая безграмотность наших граждан, которые польстившись на легкие деньги, не смогли грамотно оценить все последствия.

- Сложная экономическая ситуация в стране, при которой потеря работы, снижение зарплаты – явления не редкие.

- Наступление чрезвычайных обстоятельств. Таких, как тяжелая болезнь, смерть одного из членов семьи, бывшего основным добытчиком, стихийное бедствие, которое привело к серьезным имущественным потерям и т. д.

- Элементарная безответственность и халатность, когда желание купить все и сразу пересиливает здравый смысл и холодный расчет.

И если такой вопрос возникает, наша задача найти на него ответ. Поэтому в этой статье рассмотрим возможные последствия невыплаты денег банку, а также вопросы, как законно можно решить проблемы просроченного долга.

Последствия невыплаты долга

Итак, что грозит заемщику, который не выплачивает кредит банку (потребительский, ипотечный, автокредит и др.)? Возможные варианты развития событий:

- Начисление пени за каждый день просрочки и штрафы. Их размеры обязательно прописываются в кредитном договоре, поэтому не должны стать неожиданностью для заемщика.

Например, по потребительским кредитам Сбербанка России действуют следующие санкции: неустойка 20 % годовых от суммы просроченного платежа. В банке ВТБ и Альфа-Банке – 0,1 % в день от суммы невыполненных обязательств. В Тинькофф Банке штраф за неуплату ежемесячного платежа – 0,5 % от первоначальной суммы и так каждые 7 дней.

- Регулярные напоминания из банка о просроченном платеже в виде СМС, телефонного звонка, письма на электронную почту. Обычно разговор проходит в вежливой форме. Но при изучении отзывов мною были выявлены явные нарушения не только этики, но и закона.

Например, из департамента взысканий Восточного Экспресс-Банка одному из граждан, который не является клиентом данного банка, стали поступать регулярные звонки по поводу долга от неизвестных ему людей. Очевидно, что это мошеннические действия должников, которые указали неверный номер в документах. Но это никак не оправдывает хамский тон общения и угрозы со стороны сотрудников банка.

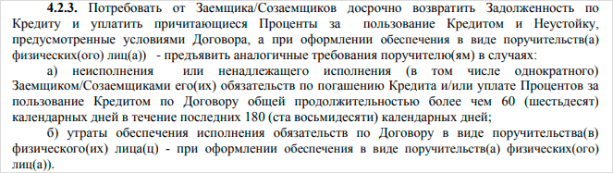

- Требование банка досрочно погасить всю имеющуюся задолженность. Как правило, такое условие прописано в договоре. Например, у Сбербанка это выглядит так.

- Передача прав требования долга третьим лицам (например, коллекторским агентствам). При внимательном прочтении кредитного договора вы найдете пункт, где должны были дать свое согласие на это банку. Соответственно, если вы такого согласия не давали, то и действие это будет неправомерно. О правах коллекторских организаций поговорим ниже.

- Подача искового заявления в суд по вопросу взыскания с вас долга. Это крайняя мера, на которую решится банк, потому что в этом случае на время разбирательства долг заемщика замораживается. Кроме того, при грамотной подготовке должника к процессу он может значительно упростить себе жизнь.

- Неизбежное ухудшение кредитной истории, когда вы больше не будете иметь возможность взять деньги в долг ни в одной уважающей себя финансовой организации. А другие предложат вам кредит под грабительские проценты.

- Продажа вашего имущества в счет погашения долга, если оно находилось в залоге у банка.

Вот всего лишь несколько отзывов тех, кто не платит по кредиту:

Гражданин взял автокредит. 5 месяцев платил, потом перестал. Банк подал в суд, гражданин предоставил документы об ухудшении своего материального положения (сокращение на одной работе и более низкая зарплата на новой). Постановлением суда ему присудили оплатить остаток кредита, но без процентов.

Лидия взяла в Тинькофф Банке кредит. Но через несколько месяцев начались финансовые трудности. Она связалась с менеджером, описала ситуацию. В банке предложили реструктуризацию. В течение года Лидия погасила кредит.

Анатолий стал получать звонки по несколько раз в сутки, в том числе и на работу. Сначала звонки были с просьбой вернуть долг, затем начались угрозы.

Список можно продолжать. Я даже читала на форумах откровенные высказывания людей о том, что этим зажравшимся банкам вообще не нужно ничего платить. На каждом висит по 6 – 8 кредитов на несколько сотен тысяч рублей. Считаю, что во многом именно банки виноваты в таком отношении со стороны заемщиков. На что рассчитывают финансовые организации, оформляя 6-й или 8-й кредит? Или у них нет актуальной информации об этом? А как же кредитная история?

Что можно и что нельзя коллекторам?

Все мы слышали и видели в СМИ жуткие истории “работы” коллекторских агентств. К сожалению, этот вид деятельности у нас стал ассоциироваться с чем-то незаконным, а иногда и попросту бандитским. При этом во всем мире аналогичные организации работают в рамках правового поля своей страны. С помощью нового закона № 230-ФЗ сделана попытка привести деятельность наших коллекторов в это правовое поле.

Согласно новому закону коллекторы не имеют право:

- Применять или угрожать применением физической силы, угрожать убийством или причинением вреда здоровью.

- Уничтожать или повреждать имущество.

- Оказывать психологическое воздействие, которое унижает и оскорбляет достоинство человека.

- Использовать в качестве убеждения методы, опасные для жизни и здоровья. Например, у всех на слуху случай, когда работники коллекторского агентства бросили в окно частного дома должника бутылку с зажигательной смесью. В результате пострадал ребенок.

- Сообщать сведения о должнике посторонним лицам. Известны случаи, когда такая информация передавалась на работу заемщика, размещалась в интернете и т. д.

- Обманывать заемщика по вопросам суммы долга, уголовного преследования или передачи дела в суд.

Кроме того, законом ограничиваются действия по общению с должником:

- В будние дни коллектор может звонить только с 8 утра до 10 вечера. В выходные – с 9 до 20 часов.

- Личные встречи не более 1 раза в неделю.

- Телефонные разговоры не более 1 раза в сутки, 2 раз в неделю, 8 раз в месяц.

Ужесточены требования к регистрации коллекторских агентств. Они должны быть аккредитованы и занесены в государственный реестр. А размер их чистых активов должен быть не менее 10 млн. рублей. Это сразу очистило рынок от мелких контор, которые и не слышали об этике коллектора.

В случае нарушения перечисленных правил вы имеете полное право жаловаться, в том числе в полицию, Центробанк и Роскомнадзор. Для того, чтобы жалоба имела ожидаемую реакцию со стороны соответствующих органов, необходимо запастись доказательствами. Ими могут служить, например, записи телефонных разговоров, распечатка СМС, фотографии повреждений и т. д.

Запомните, что главное оружие коллекторов – это психологические приемы воздействия. Они знают в этом деле толк, а правовая безграмотность большинства наших граждан играет недобросовестным агентам только на руку. Они не имеют право вас выселить или отобрать имущество, арестовать счета или еще как-то ограничить в правах. Только психологическое воздействие. Остальное – через суд.

Стоит ли платить коллекторам за просроченные кредиты? Ваши финансовые отношения оформлены с банком, поэтому возвращать долг необходимо именно банку и никому иному.

Пути решения проблемы

Что делать, если человек взял кредит и не может платить из-за ухудшения жизненной ситуации, когда банально нет достаточно денег для погашения долга? Главное – это не затягивать ситуацию до образования просрочки, немедленно обратиться в банк для урегулирования проблемы.

Банк не заинтересован в вашей неплатежеспособности, поэтому сделает все возможное, чтобы вы оставались в рядах добросовестных плательщиков. У него для этого есть все возможности.

Реструктуризация

Если вы испытываете временные материальные трудности, то банк может провести реструктуризацию кредита. Не путайте с рефинансированием, которое означает кредитование в другом банке для погашения одного или нескольких кредитов. А реструктуризация – это изменение существующих условий кредитного договора в сторону их смягчения.

Разберем на примере Сбербанка, как проходит реструктуризация. Банк предлагает 3 варианта:

- Изменение валюты (как правило, конвертация в рубли).

- Увеличение срока кредитования и, соответственно, уменьшение ежемесячного платежа.

- Отсрочка или льготный период, когда на какое-то время снижается сумма ежемесячного платежа.

Реструктуризация доступна не всем, а только тем, кто:

- потерял работу;

- стал получать меньшую, чем раньше, зарплату;

- призван в армию;

- родил ребенка и находится в отпуске по уходу;

- потерял трудоспособность.

Я не стала приводить здесь список необходимых документов. Они занимают 2 листа, и вы легко найдете его на сайте банка. Главная цель этого внушительного пакета документов – доказать, что вы действительно испытываете материальные трудности в погашении обязательств по кредиту. Если удастся убедить в этом банк, то вы можете рассчитывать на перезаключение кредитного договора.

Рефинансирование

В последние годы активно развивается еще одна услуга, призванная снизить долговое бремя заемщиков. Это рефинансирование. Вы в банке получаете кредит для того, чтобы погасить один или несколько кредитов в других банках. Плюсы такого кредитования очевидны:

- Вы получаете новый кредит на более выгодных условиях (иначе не стоит и заморачиваться).

- Заменяет несколько кредитов одним, что, несомненно, удобнее.

- Не портите свою кредитную историю и сохраняете имидж добросовестного плательщика.

В разных банках рефинансирование проводится на различных условиях. Я уже писала о существующих программах перекредитования. Здесь повторяться не буду. Главное – выбрать тот банк, условия которого вам действительно выгодны.

Кредитные каникулы

Некоторые банки дают кредитные каникулы. Что это такое? Это временное послабление условий погашения кредита. Именно временное, долг ваш от этого не уменьшится. Вам лишь позволят немного передохнуть. И услуга эта в большинстве случаев платная.

Я уже писала про кредитные каникулы в Тинькофф банке, поэтому для примера рассмотрим условия в другом банке. Например, в ВТБ. Именно в этом банке подключение услуги бесплатно. Сделать это можно при подписании кредитного договора.

Вы имеете право один раз в полгода пропустить очередной ежемесячный платеж. Он сдвигается на следующий месяц, увеличивая при этом срок кредитования. Услуга становится доступной через 6 месяцев после получения кредита, но не позднее 3 месяцев до конца срока.

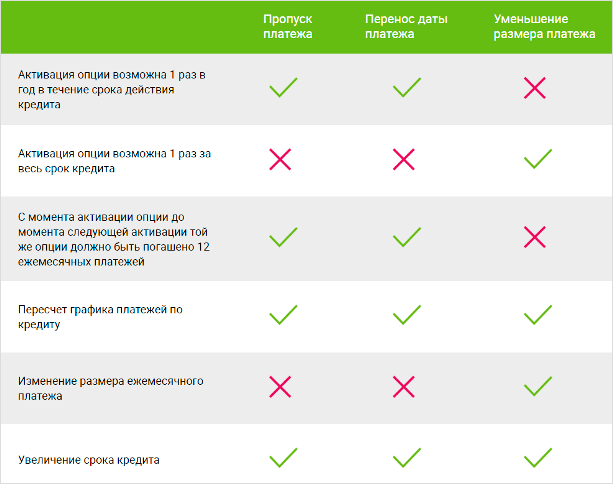

В банке Ренессанс Кредит кредитные каникулы подключаются в сервис-пакете “Удобный”. Он состоит из 3 опций. Можно воспользоваться любой из них или всем пакетом сразу:

- пропуск платежа,

- перенос даты платежа,

- уменьшение размера платежа.

Первая и третья опции доступны к подключению через 6 месяцев после получения кредита. Вторая – сразу. Если подключаете не весь пакет, а отдельными опциями, то временной промежуток между ними должен быть не менее 3 месяцев. И еще одно условие – воспользоваться кредитными каникулами можно только в случае отсутствия просроченных платежей.

На сайте банка есть удобная таблица со сроками подключения различных опций.

В Промсвязьбанке вы через полгода можете воспользоваться кредитными каникулами, если до этого времени исправно погашали долг. Но стоимость подключения услуги составит 15 % от суммы ежемесячного платежа (не менее 2 000 руб.) Вы можете отсрочить 2 ежемесячных платежа за весь срок кредитования. Но разрыв между ними должен составлять не менее 12 месяцев.

Как видите, все перечисленные пути решения проблемы неплатежей по кредиту доступны еще до появления первых просрочек. Именно поэтому я и говорю, что нельзя затягивать, нужно сразу обращаться в банк, если ожидаете, что не сможете вовремя погашать долг.

Если все-таки просрочки уже случились, то в этом случае дело чаще всего заканчивается судебным разбирательством или, как вариант, банкротством физического лица.

Я – не юрист, поэтому опасаюсь затрагивать эти темы в своей статье. Самый лучший способ, по моему мнению, проконсультироваться с юристом, потому как тема эта очень серьезная и требует профессионального подхода.

Как официально не платить по кредиту?

Что надо сделать, чтобы официально не платить по кредиту. Есть несколько вполне законных методов:

- Расторгнуть кредитный договор, если он составлен с нарушением законодательства. Надеюсь, вы понимаете, что только грамотный юрист может найти эти лазейки. С крупными банками такой номер не пройдет. Там работает целый штат юристов, которые все давно прописали.

- Выкуп своего долга у коллектора. Правда, сделать это вы можете не лично, а через третьих лиц, в том числе и юридических.

- Официальное банкротство. Это непростая процедура, при этом она сильно ограничивает вас в правах. На имущество накладывается арест, назначается его оценка и проводится реализация.

Все перечисленные методы затратны не только финансово, но и морально. Поэтому стоит 100 раз подумать, чтобы решиться на них.

Заключение

В заключении еще раз вспомним о страховании. Почему еще раз? Потому что этой теме я уделяю внимание в каждой своей статье. Как бы не ругали заемщики увеличение ежемесячного платежа за счет страховых выплат, но может, именно оно станет единственной палочкой-выручалочкой в сложной жизненной ситуации. Взвесьте все “за” и “против” до подписания договора и выберите оптимальное для себя решение.

Время играет не на вашей стороне. Если на горизонте появились проблемы, не стоит ждать, что банк забудет и простит. Этого не случится. Многие спрашивают, сколько можно не платить? Ответ очевиден, нисколько. А, если месяц не платить, что будет? Будут штрафы, пени, неустойки. В суд, конечно, никто сразу не побежит, но деньги вы начнете терять уже на этом этапе.

А если долго не платить за кредит, что будет? Будут звонки, СМС и иное психологическое воздействие. Состоится суд, а возможно и ваше банкротство. И, конечно, испорченная кредитная история.

Не стоит рассчитывать на истечение срока исковой давности. Если кредит не платили более трех лет, к сожалению, он не исчезнет. Теоретически это возможно, но на практике встречается крайне редко. Слишком много юридических факторов надо учитывать, чтобы воспользоваться правом не платить.

Вывод можно сделать только один. Научитесь не только финансовой грамотности, но и финансовой культуре. Взяли чужие деньги в долг? Будьте добры, верните.

iklife.ru

Как законно не платить кредит банку: способы, примеры

Кредит – это заем денежных средств у кого или чего либо с последующим возвратом. От классического “получить взаймы” он отличается одной важной деталью – процентами. Проценты могут сильно разниться в зависимости от договора, заключенного с кредитором и заемщиком. Большинство современных банков предлагает кредиты на самых разных условиях и для любых целей: покупка автомобиля, жилплощади, оплата обучения или отпуска. Поэтому если вы решитесь заключить договор с банком, то внимательно ознакомьтесь со всеми возможными условиями. Правильно подобранные условия позволят вам комфортно заплатить по кредитной задолженность, а так же позволят быстро и без труда решать с банком спорные вопросы.

Можно ли не оплачивать?

Можно. Как незаконными, так и законными способами. Первый случай в рассмотрении не нуждается – каждый изворачивается как хочет: прячется от банка и суда, распродает имущество и покидает страну, фальсифицирует документы. Все эти и многие другие способы, нарушающие законы Российской Федерации, влекут за собой серьезные последствия.

Законных способов не платить по кредиту достаточно много. Некоторые из них подразумевают мирную договоренность с банком – кредитором, а некоторые – обращение в специальные организации и инстанции. При этом возможность законно не платить вашу кредитную задолженность имеется на всех этапах – от мирного урегулирования до судебного разбирательства.

Однако важно помнить: если вы все таки взяли займ, то лучше платить займ банку законно, с соблюдением всех условий. Различные способы избежать этого могут не только не избавить вас от денежных проблем, но и добавить новых. Если вы решите платить кредитору законно, не прибегая к помощи или уловкам, то ваша кредитная история будет значительно чище и лучше.

Причины невозможности выплатить долг

Встречаются две распространенные причины, по которым заемщик отказывается платить кредит: тяжелое финансовое положение и простое нежелание расставаться со своими деньгами. В случает отсутствия денег можно без особых проблем оформить рассрочку. Однако если вам просто жалко денег и не вы хотите отдавать их, чтобы платить несправедливый кредит и тягостные проценты, то вы вполне можете считаться “уклонистом”, не соблюдающим условия договора.

Мирная договоренность – самый простой способ платить непосильный займ законно и без проблем.

Реструктуризация долга. Простыми словами – продление его срока. Соглашаясь на пролонгацию вы растягиваете срок выплаты.Первое, что вам нужно сделать если вы не можете платить кредит законно и в срок – обратиться в отделение банка. В большинстве случаев сотрудники идут навстречу заемщику. В случае мирного урегулирования имеются три варианта развития событий:

- Рефинансирование. Вам выдается новый займ на погашение данного. Вариант удобен для тех, кому условия нового кредита будут удобней. Однако стоит решить – имеет ли смысл снова занимать деньги – их все равно придется снова выплачивать.

- Отсрочка выплат. Наиболее удобный способ платить кредит тем, кто столкнулся со временными трудностями. Обычный срок отсрочки – год. Однако все это время платить процент все равно придется.

Как не платить проценты по кредиту?

Самая неприятная часть займа – это процент, который приходится с него выплачивать. Обращаясь в недобросовестные банки или сторонние организации заемщик вполне может обнаружить, что его проценты не соответствуют действительности. Именно по этой причине большинство отказывается платить кредит.

Существует множество простых способов не платить проценты по кредиту или минимизировать их.

Кар

kreditadvo.ru

НЕЧЕМ ПЛАТИТЬ ЗА КРЕДИТ. Можно ли законно не платить кредит банку?

Подписывая кредитный договор, гражданин берет на себя обязательства по выплате долга, он должен соблюдать график платежей, установленный банком. При несоблюдении порядка выплат или прекращении внесения ежемесячных платежей вообще, банк имеет право применять штрафные санкции, начислять пени и обращаться в суд для взыскания задолженности.

Заемщики попадают в такие ситуации вынужденно или намерено, попытаюсь вам помочь и разобраться как банк будет решать вопрос относительно образовавшейся задолженности и можно ли не платить кредит на законных основаниях?

○ Что делать, если платить кредит нечем?

Если вы попали в ситуацию, когда нет возможности оплачивать кредит, то первым делом могу порекомендовать обратиться со своей проблемой в банк. Если вы самостоятельно придете в банк, то это положительно скажется на развитии ситуации в дальнейшем. Кредиторы предлагают заемщикам несколько методов по урегулированию вопроса по вхождению заемщика в график платежей, а именно:

1. Реструктуризация задолженности.

Это переоформление кредитного договора с целью изменения действующих условий кредитования. Изменения чаще всего касаются срока заключения договора, он увеличивается.

Получается, что срок становится больше, соответственно, снижается размер ежемесячного платежа, долговая нагрузка на заемщика уменьшается. Реструктуризацию можно применять и при наличии просрочки и без нее.

2. Кредитные каникулы.

Заемщику предоставляется определенный временной период, в который он полностью или частично освобождается от уплаты ежемесячных платежей. Этот срок может составлять 6-12 месяцев. За этот период гражданин может решить свои финансовые проблемы.

Так что, если вы предвидите ситуацию, что вам нечем будет платить кредит, или же у вас есть действующая просрочка, не нужно скрываться от банка, он может предложить реальную помощь. Так вы избежите порчи кредитной истории и дальнейших не совсем приятных процедур взыскания.

[ Вернуться к содержанию ↑ ]

○ Ответственность за неуплату по закону.

Уголовная ответственность за неуплату кредита наступает только при совершении мошеннических действий при оформлении займа, что попадает под статью 159 ч.1 (мошенничество), конкретная статья за неуплату кредита не предусматривается Законом.

За мошенничество могут посадить на срок до 5-ти лет. Если вы брали кредит, не подделывая документов и не указывая ложные сведения о себе, то уголовная ответственность вам не грозит.

К примеру, недавно завершено расследование по факту мошенничества в Воркуте, где женщина оформила автокредит, предоставив ложные сведения в своей анкете. После этого женщина платить по кредиту не стала. В процессе разбирательства банк выявил подлог, теперь судьбу должницы будет решать суд.

Если вы брали кредит по всем правилам, предоставляя реальные документы и не приукрашивая информацию о собственной персоне, но теперь не платите кредит, то согласно Закону "О банках и банковской деятельности" ст. 27 и 23 к должнику в судебном порядке могут применяться формы взыскания в виде наложения ареста на счета и имущество.

[ Вернуться к содержанию ↑ ]

✔ К каким еще последствиям приведет просроченный кредит?

Законная ответственность – не единственный инструмент в борьбе с неблагонадежными заемщиками.

При наличии даже небольшой просрочки банк передает информацию об этом факте в Бюро Кредитных Историй (БКИ). А это значит, что при последующих попытках взять кредит каждый новый кредитор будет видеть информацию и невыплате долга. С такими заемщиками банки очень неохотно сотрудничают, поэтому оформление займов любого вида в дальнейшем станет проблемой.

Конечно, возможность получения нового кредита при нахождении в черном списке зависит и от степени нарушения, которое привело к отражению в досье негативной информации. И если речь именно о том, что заемщик просто взял и не выплатил кредит, то тут уж точно отказы обеспечены.

[ Вернуться к содержанию ↑ ]

○ Чем грозит неуплата кредита со стороны банка?

Банк в любом случае заинтересован в возвратности собственных средств, наличие в кредитном портфеле проблемных кредитов вредит репутации банков.

Изначально, согласно заключенному между банком и заемщиком кредитным договором, при совершении просрочки ежемесячного платежа назначается штраф, а также начисляются пени. И если штраф может быть единоразовым, то пени будут сопровождать каждый день кредитной задолженности.

Теперь банку нужно вернуть заемщика в график платежей как можно быстрее, для этого совершаются регулярные звонки заемщику с целью получить информацию относительно причины просрочки, а также нужно убедить заемщика в необходимости совершить платеж в нужном размере. Для банка важно добиться от клиента обещания погасить долг.

Если обещание не выполняется, заемщик не предпринимает никаких действий, то банку ничего другого не остается кроме как применить более требовательные меры.

И хоть ответственность родственников за невыплату долга не предусматривается, банк начинает звонить им. Это инструмент психологического давления, никому не будет приятно получать укоры от родных о звонках банка.

Звонить могут также контактным лицам, указанным в анкете заемщика, и на рабочий номер телефон. Чаще всего такой метод влияния наиболее эффективный.

✔ На сцену выходят коллекторы.

Если банк не может справиться с должником собственными силами, он обращается к коллекторское агентство. Здесь уже будут применяться более жесткие меры. Не секрет, что такие агентства не слишком обходительны с должниками и могут применять методы, граничащие с законодательством, или даже нарушающие закон.

Этот метод взыскания в большей части заканчивается закрытием долга, но банк будет вынужден заплатить коллекторам.

✔ Судебный процесс.

Крайняя мера взыскания - обращение в суд. Для заемщика это может стать избавлением от прессинга со стороны кредиторов, поэтому изначально не нужно бояться судебного разбирательства, оно может стать даже выходом из ситуации. Банки не любят доводить дело до суда, так как судебное решение чаще всего оставляет необходимым к уплате только основной долг и, может, часть процентов и штрафов. Большая часть долга, на который уже набежали колоссальные проценты и пени, будет списана. Многих интересует срок давности кредита. Есть такое понятие, но часто его трактуют не совсем верно. Если банк не предпринимает никаких попыток взыскать долг в течении трех лет, то только в этом случае можно говорить об исковой давности.

После вынесения судебного решения в дело вступают судебные приставы. Их методы взыскания в порядке применения:

1) Взыскание до 50% от заработной платы (может быть наложено только при официальном доходе).

2) Арест банковских счетов должника, депозитов.

3) Наложение ареста на имущество должника, чаще всего на автомобили. Недвижимость могут забрать только в том случае, если она не является единственным жильем должника.

4) Если кредит оформлялся с залогом, то сразу начинается процедуры изъятия залога.

[ Вернуться к содержанию ↑ ]

○ Так можно ли не платить кредит?

Если ответить кратко, то ДА. Но есть нюансы.

Если вы доведете дело до суда, то есть возможность избежать платы за кредит вообще. Даже приставы ничего не смогут сделать с должником, если у него нет банковских счетов, официального дохода и собственного имущества. Иных инструментов взыскания задолженности судебные приставы не имеют, по истечении определенного промежутка времени им ничего другого не остается кроме как направить в банк постановление о невозможности взыскания.

Но есть и еще несколько абсолютно законных методов не выплачивать кредит, при этом такой факт может даже не навредить кредитной истории:

Вариант №1.

Экономическая политика России и отправка рубля в свободное плаванье, нарушение ЦБ РФ конституции ст.75.

По материалам: banki.ru/forum/?PAGE_NAME=read&FID=61&TID=262853

В виду резкого падения рубля и невозможностью более влиять на курс, помогая национальной валюте, правительство приняло решение отправить курс рубля в свободное плаванье. И именно этот факт стал обстоятельством, которое позволяет не законных основаниях временно не выплачивать кредит.

Любой кредитный договор не регулирует отношения банка и заемщика при наступлении действия непреодолимой силы (форс-мажор). Согласно Статье 416 ГК РФ «Обстоятельство прекращается невозможностью исполнения, если оно вызвано обстоятельством, за которое ни одна сторона не отвечает».

Получается, что правительство не выполнило свои обязательства, которые также приписаны ему Законом и отправило курс рубля в свободное плаванье, что повлекло повышение цен и ухудшение уровня жизни.

По Закону этот факт как раз и есть обстоятельство непреодолимой силы, а это значит, что на полностью законном основании можно прекратить кредитные выплаты (теоретически) до урегулирования ЦБ ситуации с курсом рубля.

Нужно написать соответствующее заявление в свой банк, после чего кредитор обязан приостановить действие кредитного договора.

Вариант №2.

Использование закона о банкротстве физических лиц.

С июля 2015 года каждый гражданин при оделенных обстоятельствах сможет объявить себя банкротом, что станет официальным поводом не платить кредит.

Действие закона распространяется на граждан, кредитный долг которых составляет более чем 500 000 рублей.

Процедура банкротства физического лица не будет простой, она проводится только через суд. Предполагается, что у должника не должно быть денег на счетах, а также имущества, которое можно реализовать для погашения задолженности. Все это подтверждается документально.

Также рассматриваются и сделки с недвижимостью и дорогостоящим имуществом, которое гражданин осуществлял за последние три года. Объявление себя банкротом – реальная возможность не платить кредит вообще, и все будет вполне законно.

Вариант №3.

Оплата кредита банку с иностранным капиталом – измена Родине.

(По материалам: superomsk.ru/news/9043)

Пока что этот метод нельзя назвать реально работающим, но опытные юристы уже изучают Законы и принятые нормы для решения вопроса относительно возможность не платить кредит банку, учредителем которого является иностранное лицо.

По статье 275 УК РФ «Государственная измена» выплату кредита такому банку можно прировнять к финансовой помощи иностранному лицу, что как раз-таки можно трактовать как измена Родине. Напомним, что на данный момент все юридические тонкости этого факта находятся на стадии проверки.

Вот и получается, что современное законодательство РФ позволяет вполне законными методами не выплачивать действующие кредиты. А делать это или нет решать уже самому заемщику.

[ Вернуться к содержанию ↑ ]

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

topurist.ru

Как не платить кредит банку в России: законные способы

Услугами банков граждане пользуются регулярно, ведь заявку можно подать через интернет, сидя дома. Автокредиты, ипотека, карты, валютные, потребительские займы пользуются огромным спросом. Финансовый кризис и личные обстоятельства могут изменить материальное положение заемщика. В этом случае граждане не знают, как быть с долгами.

Как не отдавать кредит банку

Если материальное положение резко ухудшилось, и вы не можете выплачивать финансовой организации остатки долга, рекомендуется обратиться к сотрудникам своего банка. Компания заинтересована в том, чтобы вы смогли полностью оплатить задолженность, поэтому должна пойти вам на встречу. Серьезные финансовые структуры, такие как «Русский стандарт», «Альфа-банк» или «Тинькофф» предлагают клиентам несколько вариантов решения подобных проблем:

- Реструктуризация – пересмотр срока выплат, в результате чего уменьшают сумму ежемесячной выплаты.

- Рефинансирование займа. Вы можете обратиться в другую финансовую организацию, например, «Ренессанс» или «Приватбанк», где предоставляют такую услугу. Вам будет выдан новый кредит, который позволит выплатить долги по имеющимся займам. При этом в течение одного года вы оплачиваете проценты по новому кредиту, а основную часть долга начнете отдавать, когда ваше материальное положение улучшится.

- Отсрочка платежей предоставляется не всеми организациями. По заявлению клиента банк может перенести выплату на месяц без начисления пеней и штрафов.

Перечисленные способы подходят только гражданам, имеющим невыплаты за 1-2 месяца. Своевременное обращение в банк подтверждает добросовестность клиента и помогает избежать негативных последствий. Однако некоторые компании не идут на уступки гражданам, требуя погашения займа, начисляя огромные штрафы и угрожая. Заемщики вынуждены думать, как обмануть банк. Способы, как не платить кредит, оставаясь чистым перед законом, существуют, но требуют много сил и терпения.

Прежде всего, рекомендуется обратиться за консультацией к опытному юристу. Некоторые предоставляют их бесплатно. Изучение кредитного договора и условий страхования займа может дать хороший результат. Иногда сделку можно признать фиктивной, или доказать, что должник является банкротом. Наличие серьезных оснований для неуплаты, подтвержденных документами, может избавить вас от штрафов и угроз со стороны кредитной организации.

Законные способы не платить кредит

Чтобы получить определенную сумму в долг, как правило, гражданам приходится оформлять страховку. Она пригодится тем, кто думает, как можно не платить кредит. Некоторые страховые компании, например «Каско» в случае потери здоровья или работы берут обязанности по оплате кредита на себя. Однако, прежде, чем исполнить это условие, компания обязательно проверит неплательщика.

Еще один вариант, как не платить кредит – ожидание суда. Полностью от долговых обязанностей заемщика это не освободит, но данное решение имеет много преимуществ:

- не придется оплачивать штрафы;

- не нужно терпеть вымогательство и угрозы коллекторских агентств;

- долг будет взыскиваться небольшими частями с заработной платы.

Почти все банки, будь то «Каспи», «Русфинанс» или «Сетелем», грешат тем, что передают сведения о своих клиентах коллекторам. На территории РФ такие действия являются нарушение законодательства. Это грозит кредитной организации отзывом лицензии, если нет письменного разрешение от заемщика. Не платить долг компании, с которой кредитного договора не заключалось – законное право каждого.

Дождаться истечения срока исковой давности

Существует один выход для тех, кто думает о том, как официально не платить кредит? Нужно перестать взаимодействовать с кредитной организацией:

- игнорировать телефонные звонки;

- не отвечать на письма;

- не встречаться с сотрудниками банка лично.

По кредитам есть законный срок давности, который начинает отсчет с момента первой просрочки платежа и составляет три года. Если в этот период банк не контактирует с заемщиком, то по истечению времени предъявить исковые требования должнику не удастся. Каждый новый контакт с сотрудником банка является началом для отсчета трехлетнего периода, после которого наступает исковая давность.

Помощь антиколлекторских компаний

Очень часто кредитные организации по договору цессии передают долги своих клиентов коллекторским организациям. Это грозит должнику:

- регулярными угрозами;

- звонками на работу и родственникам;

- приходами агентов домой;

- требованиями продать имущество и оплатить долг.

Антиколлекторские организации приходят на помощь гражданам в борьбе с назойливыми агентами, превышающими свои полномочия. Сотрудники объяснят, как общаться с коллекторами грамотно, ведь они пользуются юридической безграмотностью граждан. Не стоит поддаваться агрессивному давлению. Призвать должника к ответственности может только суд, а описывают имущество судебные приставы при наличии официального постановления. В остальных случаях вам ничего не угрожает, кроме испорченного настроения.

Что будет, если не платить кредит вообще

Если дело перейдет в судебное разбирательство, то уклониста от оплаты долга заставят выплачивать долг с каждой зарплаты (максимум – 50%). Имущество должников по решению суда могут продать, а все средства пойдут на оплату кредита. Неплательщикам запрещают выезжать за пределы РФ и отказывают в предоставлении новых займов. Злостных нарушителей и мошенников призывают к уголовной ответственности по статьям: 177, 159. Что делать, если нет возможности платить кредит? Искать компромисс с банком, объяснить причины задержки выплат и сложившуюся ситуацию.

Видео: что делать, если нечем платить кредит

tvoi-detki.ru

Как законно не платить кредит и освободить себя от долгов

Нет денег платить по графику платежей? Потеряли работу или сократили зарплату? Как законно не платить кредит в России? Узнайте три законных способа не платить кредит.

Всем привет. Многих волнует вопрос как можно не платить кредит, есть ли законные способы. Да, они есть. И каждый из вариантов имеет свои особенности.

Можно ли не платить кредит банку законно

Для начала я хочу до Вас донести важную мысль: Вы не виноваты в том, что у Вас изменилась жизненная ситуация и Вы не можете платить кредит. Такое бывает. И у многих.

Наверняка Вы пытались с банком договориться мирно, предлагали банку пересмотреть условия договора, возможно, отсрочить дату платежа или просили предоставить кредитные каникулы, но банк не пошел Вам навстречу и отказал. Так все было? Узнаете себя?

Ну так и делайте вывод: банку неважны ваши проблемы, они его не интересуют. Банку выгодно Вас загнать в еще большую кредитную кабалу.

И уже от вашего выбора и позиции зависит будете ли Вы в пожизненной долговой яме, погашая помимо основного долга и процентов, — штрафы, пени, неустойку. Или же Вы займете позицию отстаивания своих интересов и не дадите банку испортить всю свою жизнь.

Как законно не платить кредит в России

Также хочу до Вас донести позицию нашего сервиса. Мы конечно за то, чтобы кредиты заемщики отдавали вовремя, чтоб все проходило так, как изначально Вы договаривались с банком.

Но мы против того, чтоб заемщики, попадая в сложную жизненную ситуацию, зарывались еще больше в кредитах, займах, долгах, еще больше загоняли себя в кредитную кабалу.

Мы против психологического и морального давления кредиторов на должников. Мы против завышенных штрафов. Мы против банковского и коллекторского беспредела.

Как не платить кредит и выиграть дело в суде

Вы должны понимать, что выиграть дело в суде по кредиту, который вы взяли и не отдали, невозможно в принципе. Любой суд присудит Вам отдать долг банку. Вопрос стоит именно в итоговой сумме долга.

Банкротство физлиц

Данный способ полностью избавляет Вас от долгов. Но здесь есть свои нюансы. На данный момент банкротиться не каждый себе может позволить. Средняя цена на рынке 120 000 -150 000. Также если у Вас за последние три года были какие-либо крупные сделки, они будут оспорены. Более подробно о банкротстве я писал здесь

Закрытие исполнительного производства

Если пристав не может найти у Вас доходы и имущество, то через некоторое время он закроет исполнительное производство в связи с невозможностью взыскания согласно 229-фз. Более подробно о данной процедуре вы можете прочитать в моей статье.

Выкуп долга у банка

При определенных обстоятельствах банку или коллекторам выгодно продать долг за определенный процент. Некоторые банки чаще предлагают выкуп долга, некоторые принципиально не работают по данной схеме.

P.S Уважаемые подписчики, вы знаете еще способы как законно не платить кредит банку, о которых я здесь не написал? Поделитесь с нами ценной информацией. Напишите внизу свой комментарий, вопрос или опишите свою ситуацию.

С уважением, Изотов Александр.

Понравилась статья? Поделись с друзьями:

onfinanson.ru

Как не платить кредит законно и что будет если не погашать кредит вообще

Многих заемщиков интересует вопрос, могут ли они не платить по кредиту. И дело не только в том, что они отказываются погашать свой долг, а в том, что они при оформлении суды не осознали всю сумму переплаты. Не все знают, но действительно существует законный способ, как можно избежать лишней переплаты. Все что необходимо это серьезней разобраться в вопросе.

Как избавиться от кредита законным способом

Простейший из существующих способ не платить проценты по кредиту – это пользоваться кредитной карточкой со сроком в 30 или 50 дней. Если во время указанного способа вернуть всю сумму долга, то проценты не будут начислены. В противном случае если оплата не будет произведена в срок, то проценты начнут начисляться автоматически.

Помимо этого можно возвращать взятые кредиты раньше указанного срока. Тогда проценты будут начисляться на меньшую сумму и соответственно сами будут меньше. Во многих банках и кредитных организациях погасить долг можно уже после первого месяца пользования заемными средствами. И естественно чем раньше суда будет возвращена, тем меньшая переплата будет начислена.

Перед тем как отдавать, важно уточнить, можно ли погашать кредит досрочно в данном конкретном банке. Некоторые организации при преждевременном погашении могут назначать определенные штрафы. Данный пункт должен быть указан в договоре на получение кредита.

Перед тем как отдавать, важно уточнить, можно ли погашать кредит досрочно в данном конкретном банке. Некоторые организации при преждевременном погашении могут назначать определенные штрафы. Данный пункт должен быть указан в договоре на получение кредита.

Также каждая кредитная организация начисляет определенные проценты при несвоевременных месячных выплатах. Обычно такие выплаты называют неустойками. Снизить сумму неустойки можно только в суде если получится доказать, что она больше чем должна быть.

Кроме не желания переплачивать лишние проценты могут быть и другие причины, почему заемщик отказывается платить:

- Отсутствие возможности – обычно это связанно потерей основного источника дохода;

- Психологический фактор – заёмщик просто отказывается отдавать деньги.

В первом случае всегда можно решить дело с банком мирным путем:

- С помощью перекредитования;

- С помощью получения отсрочки.

При возникновении уважительных причин банки всегда идут навстречу своим клиентам. Что касается нежелания выплачивать кредит, то на этот счет предусмотрен отдельный пункт в Уголовном Кодексе.

На сегодняшний день можно выделить несколько законных способов избавиться от кредита:

- С помощью срока исковой давности;

- Решив вопрос мирным путем с банком;

- Помощь антиколлекторских компаний;

- Через суд.

Избавиться от кредита с помощью срока исковой давности

Большинство банков всегда пытаются найти мирный выход из ситуации в случае если у заемщика не получается погасить кредит. Но некоторые заемщики ищут способ не платить долг совсем.

Большинство банков всегда пытаются найти мирный выход из ситуации в случае если у заемщика не получается погасить кредит. Но некоторые заемщики ищут способ не платить долг совсем.

Касательно кредитных долговых обязательств срок исковой давности составляет 3 года после получения первой отсрочки. За данный период между заемщиком и банком не должно быть никаких контактов. Каждое новое письмо или звонок от банка становится точкой, с которой следует заново отсчитывать срок в три года. В данном случае заемщик имеет право не отвечать, попросту игнорируя все попытки банка выйти на связь. А при помощи грамотного юриста можно и вовсе попытаться доказать что попыток выйти на связь не было. Ведь например, доказать в суде факт того что именно заемщик ответил на звонок банковских служащих, а не кто либо другой, не так просто. Ведь это мог быть кто-либо из родственников, друзей или вообще случайный человек.

Письма тоже не являются доказательством. Даже если под текстом стоит роспись заемщика это еще не доказывает, что он ознакомился с содержанием письма. Воспользоваться данным способом и списать задолженность с помощью срока исковой давности не так просто, но это вполне возможно. Намного проще будет избавиться от кредита, если банк передаст дела коллекторам.

Мирное решение по договоренности с банком

Перед тем как отказываться платить по кредиту лучше посетить отделение того банка где были получены деньги. Скорее всего, сотрудники банка сами заинтересованы в том, чтобы кредит был погашен в полном объеме, поэтому не станут слишком сильно давить на заемщика, а предложат мирное решение, выгодное для обеих сторон. Это может быть:

Перед тем как отказываться платить по кредиту лучше посетить отделение того банка где были получены деньги. Скорее всего, сотрудники банка сами заинтересованы в том, чтобы кредит был погашен в полном объеме, поэтому не станут слишком сильно давить на заемщика, а предложат мирное решение, выгодное для обеих сторон. Это может быть:

- Реструктуризация – проще говоря, это увеличение срока, на который был выдан кредит.

- Рефинансирование или перекредитование – это оформление нового займа для преждевременного погашения предыдущих. Рефинансировать кредит можно не только в том банке, где был получен первый заем, но и в любом другом согласившемся выдать деньги для перекредитования.

- Отсрочка – это когда в течение определенного времени заемщик платит только проценты без суммы основного долга. Обычно отсрочка дается на год.

При помощи данных инструментов всегда можно найти компромисс с банковскими учреждениями. Правда не платить кредит таким способом не получится, но выйти из затруднительных ситуаций, например при потере работы можно.

Помощь антиколлекторских компаний

В случае если заемщик отказывается от мирного урегулирования ситуации, банк может передать дело в коллекторскую компанию. Данная компания своими методами будет добиваться, чтобы долг был уплачен со всеми процентами. Причем некоторые компании помимо изначальных банковских процентов начисляют еще и свои.

В случае если заемщик отказывается от мирного урегулирования ситуации, банк может передать дело в коллекторскую компанию. Данная компания своими методами будет добиваться, чтобы долг был уплачен со всеми процентами. Причем некоторые компании помимо изначальных банковских процентов начисляют еще и свои.

В этом случае могут начаться:

- Постоянные звонки, порой с угрозами;

- Посещение сотрудниками компании работы заемщика;

- Оскорбления и угрозы;

- Требования распродать все имущество для оплаты долга.

Заемщик должен знать, что многие методы коллекторов являются не законными. Он имеет право обратиться в антиколлекторскую компанию. Сотрудники такой компании подскажут как себя вести с кредиторами, превышающими свои полномочия, а при необходимости смогут предоставить дела заемщика в суде.

Разбирательство в суде

Если банк обратился в суд, то уклониться от погашения долга будет значительно труднее. Обычно в подобных разбирательствах судья становится на сторону банка. В результате с заемщика могут взыскать долг через распродажу его имущества или через удержание части его зарплаты.

Имущество распродается с аукциона по стоимости меньше чем оно стоит на самом деле. А часть зарплаты удерживается автоматически вне зависимости от желания заемщика.

В некоторых редких случаях заемщик может выиграть судебное дело. Тогда суд может избавить его от погашения кредита.

В случае если заемщик отказывается платить кредит совсем то, как уже писалось, его дело переходит к коллекторам или в суд. И в том и другом случае можно допиться чтобы кредит списали. Но для самого должника предпочтительней чтобы дело перешло к коллекторам. В этом случае придется потратить больше нервов, но при разбирательстве в суде судья встанет на сторону заемщика. Если же сам банк подаст в суд, то избавиться от кредита будет очень трудно. Он будет погашен через распродажу предлежащего заемщику имущества или за счет удержания его зарплаты.

Чем заемщику может грозить неуплата

Решая перестать погашать кредит, каждый заемщик должен помнить, что это может повлечь для него ряд определенных последствий:

Решая перестать погашать кредит, каждый заемщик должен помнить, что это может повлечь для него ряд определенных последствий:

- Он не сможет получить новый займ;

- Запрет на выезд из страны;

- Пени и штрафы;

- Передача дел в суд или в коллекторскую компанию.

В случае если заемщик отказывается платить кредит совсем, то, как уже писалось, его дело переходит к коллекторам или в суд. И в том и другом случае можно добиться, чтобы кредит списали. Но для самого должника предпочтительней чтобы дело перешло к коллекторам. В этом случае придется потратить больше нервов, но при разбирательстве в суде судья встанет на сторону заемщика. Если же сам банк подаст в суд, то избавиться от кредита будет очень трудно. Он будет погашен через распродажу предлежащего заемщику имущества или за счет удержания его зарплаты.

В некоторых случаях злостного уклонения от долговых обязательств заемщику может грозить уголовная ответственность в соответствии со статьями 177 и 159 Уголовного Кодекса.

Опыт

На видео делится личным опытом один из должников.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru

Как законно не платить кредит и начать спокойно жить

В долг брали чужие и на время, а отдавать свои и навсегда. Жизненные обстоятельства иногда приводят к неизбежному вопросу: как не платить кредит?

Потеря работы или временная нетрудоспособность загоняют должника в безвыходное положение. Платить нечем, жить не на что, а ситуация только накаляется постоянными звонками и письмами от банка. В какой-то момент приходит осознание, что погасить долг невозможно из-за роста суммы в связи с просроченными платежами.

Игры в прятки

Должники бывают разные – кто-то не оплачивает кредит вынужденно, другие просто не хотят отдавать деньги, а некоторые вносят минимальные суммы, которые позволяет личный бюджет.

Как не платить кредит законно и начать спокойно жить, не расскажут ни в одном банке. Более того, отделы взыскания могут лишить вас сна и покоя постоянными звонками и личными посещениями.

Многие должники наивно полагают, что если взыскатели их не знают лично, можно открыть дверь и сообщить об отсутствии себя дома. Основываясь на личном опыте работы в отделе взыскания, рекомендую никогда так не делать – это глупо и неприятно.

В банке имеются все данные о клиенте, до выезда по адресу сотрудники тщательно изучают документы, в которых имеется копия паспорта с фотографией. Профили в социальных сетях выдают множество любопытной информации о работе, путешествиях, друзьях и знакомых заемщика.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (800) 500-27-29 доб 882

Это быстро и бесплатно!Скрывание от кредиторов предполагает:

- сброс телефонных звонков или игнорирование вызовов;

- смену сим-карт;

- боязнь подходить к входной двери при стуке или звонке;

- смену места жительства, если позволяют обстоятельства.

Особо продвинутые переезжают жить в другую местность, оставляя общение со службами взыскания друзьям и родственникам. Перечисленные выше способы скрывания не избавляют от долговых обязательств, а лишь усугубляют ситуацию.

Представитель банка посещает клиента лишь для того, чтобы договориться, выяснить обстоятельства, которые привели к просроченным платежам. В большинстве случаев взыскателю уже известны причины и жизненная ситуация должника. Друзья из социальных сетей охотно вступают в переписку, соседи и коллеги также рассказывают все подробности, но версию заемщика необходимо выслушать в силу служебных обязанностей.

Можно ли не платить кредит, если от этого лишатся покоя родные и близкие? Прежде чем скрываться, стоит тщательно обдумать все возможные последствия этой игры.

Честные переговоры с банком

Открытое общение с кредитором намного эффективнее и выгоднее для должника. Банки заинтересованы вернуть собственные средства любыми способами, поэтому все обращения о невозможности выплат внимательно рассматривают и идут навстречу клиенту.

Законные способы улучшения условий договора:

- страховое покрытие;

- отсрочка платежа;

- реструктуризация долга;

- рефинансирование.

При обращении в банк с заявлением о невозможности оплачивать кредит можно ожидать законных предложений, но указывать свои варианты тоже не запрещается. Как только вы поняли, что внести очередной платеж не получится, необходимо сразу же честно уведомить кредитора о сложившихся обстоятельствах.

Важный момент!

Все заявления представлять в письменном виде и требовать ответов только на бумажном носителе. Эта мера может сыграть решающую роль, если дальнейшие обстоятельства вынудят стороны обратиться в суд.

Если денежные затруднения вызваны особой ситуацией, которая попадает в список условий по страхованию, необходимо обратиться с заявлением о наступлении страхового случая, представив подтверждающие документы.

Скачать документ (zayavlenie-na-otsrochku-platezha.doc, 24KB)

Рассмотрев ваше заявление, банк может предложить перенести срок внесения очередного платежа. В этом случае штрафные санкции и пени за просрочку не начисляются. Если вы понимаете, что спустя некоторое время сможете вносить оплату, стоит согласиться с новыми условиями. Всё должно быть зафиксировано документально, иначе договоренности не имеют юридической силы.

Как не платить проценты по кредиту

Полностью избавиться от начисления процентов можно только при объявлении себя банкротом. Прочие варианты могут лишь уменьшить бремя непосильной ставки.

Банкротство

Процедура законного признания себя неплатежеспособным длительная и очень сложная. Не стоит приступать к началу, если отсутствуют достаточные основания – эта мера используется только в самых крайних случаях.

Для инициализации банкротства лучше обратиться к грамотному юристу, который выявит целесообразность и шансы на успешный исход дела.

Если обстоятельства позволяют воспользоваться этой процедурой, проценты платить не придется. Лучше заранее всё просчитать, так как оплата сопутствующих расходов может обойтись намного дороже.

Рефинансирование

Частичное уменьшение процентов возможно при рефинансировании кредита. Это можно сделать в том же банке, где был оформлен договор, либо в другой организации. Суть процедуры в том, что заемщику предоставляется новый банковский продукт, погашающий предыдущий долг.

При рефинансировании выбирается кредит, предлагающий более щадящие условия. Если первоначальная ссуда была предоставлена под низкий процент, то новый заём вряд ли поможет. Этот вариант выбирается в том случае, когда имеется возможность погашения ежемесячных платежей по основному долгу, но начисляемые проценты непомерно велики и не позволяют добросовестно производить выплаты.

Калькулятор рефинансирования:

Реструктуризация

Доступным способом снижения ставки может быть реструктуризация долга. От рефинансирования отличается тем, что оформляется только соглашением банка внутри него, при этом основные условия предыдущего договора сохраняются. Не всегда этот вариант предлагает меньший процент. Процедура направлена на увеличение срока выплаты, с соответствующим снижением ежемесячного платежа.

Как не платить основной долг

Существует три легальных способа не выплачивать кредит:

- Банкротство;

- Страховой случай;

- Смерть заёмщика.

Если при оформлении кредита не оформлялся дополнительный договор страхования, то второй случай отпадает, зато в третьем варианте отсутствие страховки может переложить бремя долга на наследников или поручителей.

Банкротство – не лучший вариант, при этой процедуре должник лишается всего имущества. Только если обязательства перед банком в разы выше стоимости нажитого, можно попробовать признать себя полностью неплатёжеспособным.

Заёмщики обычно выбирают самую простую позицию – не платить.

Нельзя сказать, что этот метод категорически плох. В некоторых случаях полный отказ вносить платежи – единственно верный выход. Как только вы решили, что можно не платить кредит, начинайте соблюдать определенные правила общения.

Необходимо письменно уведомлять банк:

- о своём желании найти выход из ситуации;

- о невозможности платить, с приложением подтверждающих документов;

- о принятых мерах и предлагаемых вариантах, которые подходят заёмщику.

При грамотном подходе имеются хорошие шансы на уступки кредитора. Банковские системы и условия очень гибкие, поэтому увидев ваше желание вернуть долг, взыскатель может предложить подходящие варианты оплаты, если по каким-то причинам первоначально отказал в реструктуризации и рефинансировании.

Зачастую списываются пени, штрафы и комиссии, снижаются процентные ставки. Банки в первую очередь настроены на возврат собственных средств, если клиент вовсе перестает платить.

Обращение в суд невыгодно банку. По исполнительному листу невозможно вернуть деньги, если клиент официально не работает и не располагает достаточным имуществом.

Как только сотрудник банка поймет, что вы добровольно готовы вернуть определенную сумму, он сделает всё возможное, чтобы платежи начали поступать. В действительности это похоже на шантаж, но действенность такого поведения подтверждается неоднократными практическими ситуациями.

Что делать с навязчивыми кредиторами или коллекторами

Главными участниками взыскания выступают обычные люди. Они приняты на работу для выполнения определенных функций, поэтому не заслуживают личной неприязни со стороны должников.

Основные рекомендации по ведению переговоров уже представлены выше, но иногда попадаются неадекватные сотрудники, переходящие рамки дозволенного в общении.

Внимание! Не бывает легальных угроз и запугиваний. Не поддавайтесь психологическому давлению и не бойтесь взыскателей.

В таких случаях достаточно записать телефонные разговоры или провести видеосъёмку личного диалога, затем сообщить в органы полиции о произошедшем. Эта мера всегда действенно влияет на взыскателей, превышающих свои полномочия.

Если вы регулярно письменно обращаетесь в банк, указывайте, что всё общение предпочитаете вести на бумаге. Такой метод поведения позволит спокойно обрывать все телефонные звонки и сообщать приходящим взыскателям об отказе вести переговоры вербально.

Не бойтесь сотрудников банка или коллекторов, если платить нечем – это сугубо ваша личная ситуация, не касающаяся посторонних людей. Каждый гражданин может оказаться в затруднительной финансовой ситуации, а банки подстраховывают свои риски от таких случаев завышенными процентными ставками.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (800) 500-27-29 доб 882

Это быстро и бесплатно!Обращение в суд – крайняя мера, применяемая кредиторами. При грамотном подходе вы только выиграете улучшение условий выплаты и отсечете незаконные пени, штрафы, проценты и комиссии.

freelawyer.guru