Заявление на досрочное погашение кредита сбербанк: Условия подачи заявления на досрочное погашение кредита в Сбербанке

Можно ли отменить досрочное погашение кредита?

Согласно действующему законодательству, любой заемщик имеет право на досрочное погашение кредита. Причем клиенты могут либо погасить задолженность частично, либо закрыть кредит полностью до окончания срока действия кредитного договора.

Для этого достаточно заранее уведомить банк о своем намерении (в ближайшем отделении или через систему дистанционного банковского обслуживания), внести желаемую сумму на специальный счет и выбрать тип погашения: снизить размер регулярного платежа или уменьшить срок выплат по кредиту. Деньги будут списаны со счета, а график платежей будет пересчитан в соответствии с выбранным клиентом типом погашения.

Обратите внимание, что уведомить кредитора о досрочном погашении необходимо не позднее, чем за 30 дней до момента возврата. Однако многие банки указывают в кредитном договоре более короткие сроки уведомления о досрочном погашении.

Тем не менее бывают ситуации, когда требуется отменить досрочное погашение задолженности. Так, например, заемщик написал заявление о досрочном частичном погашении кредита, внес денежные средства на счет (они на нем находятся до момента списания в дату погашения по графику), но у него возникли финансовые затруднения, и срочно понадобились деньги.

Так, например, заемщик написал заявление о досрочном частичном погашении кредита, внес денежные средства на счет (они на нем находятся до момента списания в дату погашения по графику), но у него возникли финансовые затруднения, и срочно понадобились деньги.

Если решение по заявке клиента пока не принято, сумма еще не списалась, можно попробовать обратиться в банковское учреждение с письменным заявлением, объяснить ситуацию и попросить отменить операцию, вернуть деньги. Необходимо использовать все способы, чтобы добиться согласия кредитора.

Если сумма для досрочного погашения вносится на карточный счет заемщика и списывается в дату платежа после одобрения банком соответствующей заявки, то в случае необходимости клиент может снять средства со своего картсчета. Таким образом, на дату платежа на счете не будет необходимой суммы, банк ничего не спишет и не выполнит требование клиента о досрочном погашении. Чтобы не допустить просрочку, при снятии денег с карты необходимо оставить на ней сумму, достаточную для списания банком ежемесячного платежа.

Если финучреждение уже получило заявление о досрочном погашении задолженности, получило денежные средства в указанный срок и сделало перерасчет, тогда вернуть деньги будет гораздо сложнее. Так, сделка состоялась, заемщик и кредитор выполнили свои обязательства, поэтому оснований требовать возврата излишне уплаченной суммы нет.

Заявление на досрочное погашение кредита в 2020 году — образец, в сбербанке

Шрифт A A

Граждане России, которые досрочно погасят потребительский кредит, смогут вернуть часть страховки по займу в Сбербанке в 2020 году. Соответствующий документ о том, как это сделать, а также с изменениями относительно страхования, был подписан главой государства Владимиром Путиным.

Предпосылки

Согласно статистическим данным Центробанка, более 20 % обращений связаны с жалобами на то, что банковские организации навязывают клиентам дополнительные платные услуги.

В связи с этим, в 2020 году и были приняты изменения, согласно которым можно вернуть часть страховки по кредиту в Сбербанке, важно только сразу же после того, как будет досрочно погашен заём, подать заявление на возврат.

Пояснительная записка к законопроекту, который был одобрен Советом Федерации и принят Государственной думой, содержала в себе информацию, что заемщики зачастую получают отказ на заявление о возврате страховой премии при условии досрочного погашения кредита.

Для справки! Это обусловлено тем, что в договорах чаще всего указано, что возврат при погашении кредита досрочно не предусмотрен.

Введенные изменения необходимы для того, чтобы урегулировать сложившуюся ситуацию. Не предоставляя информацию о стоимости услуги, а также о подробностях возможного отказа, банки не могут навязывать что-то дополнительно, помимо кредита.

Статья 16 ФЗ О защите прав потребителей» включает в себя информацию, согласно которой запрещено прописывать в соглашениях условия, вводящие в заблуждение заемщика и ущемляющие его права.

Однако на практике нередко возникают случаи, когда банки оформляют так называемые «шаблонные кредитные договоры», ограничивающие гражданина в части получения достоверной и полноценной информации.

Было выяснено, что кредитные организации, предоставляя кредит, не информируют граждан о том, что страховка необязательна и что от нее можно отказаться. Также заемщики не всегда знают, что могут выбирать сами страховую компанию, а также расторгать договор в течение 14 дней и в случае досрочного погашения займа.

Также читайте: Как мы сами провоцируем мошенников на использование данных наших карт

Роспотребнадзором не единожды были замечены подобные нарушения. К примеру, банк может выдать заемщику распечатанный договор о кредитовании, в котором уже предусмотрено согласие на оформление страхования (проставлена галочка). Это действие — прямое нарушение закона.

Возможность вернуть страховку

На вопрос о том, как можно вернуть часть страховки по кредиту в Сбербанке, отвечают ФЗ «О внесении изменений в статьи 7 и 11 ФЗ «О потребительском кредите (займе)», а также статья 91 ФЗ «Об ипотеке (залоге недвижимости)», которые подписал Владимир Путин. Возможность вернуть свои средства благодаря изменениям в законодательстве, будет действовать в России с 1 сентября 2020 года. С изменениями можно ознакомиться на официальном портале правовой документации.

Возможность вернуть свои средства благодаря изменениям в законодательстве, будет действовать в России с 1 сентября 2020 года. С изменениями можно ознакомиться на официальном портале правовой документации.

Для справки!

В ближайшее время банкам могут запретить навязывать вместе с кредитом дополнительные услуги. В Государственной думе рассматривается законопроект, который позволит защитить заемщиков от назойливости менеджеров банка в части оформления платных услуг.

Заемщикам предоставляется право оформить возврат страховой премии по потребительскому кредиту. Закон гласит, что кредитор либо третье лицо, выступающее в роли представителя кредитора, обязуется вернуть заемщику средства в том размере, который равен величине страховой премии, внесенной в отношении страховщика согласно договору страхования.

Единственное, сумма к возврату должна быть за вычетом средств, которые исчисляются пропорционально времени. Но возврат финансов может быть оформлен только на основе заявления от заемщика.

Положения закона

Изменения в законодательстве предусматривают не только возврат средств от страхования, но и другие важные моменты:

- расплачиваясь с кредитными обязательствами досрочно и в полном объеме, а также отказываясь от исполнения договора страхования, часть средств страховой премии полагается к возврату заемщику. Сумма, которую получит гражданин, исчисляется на основании срока действия договора страхования;

- правило действует только если не было зафиксировано страхового случая, а также при условии, что гражданин подаст заявление об отказе от страхования в течение 7 дней с даты погашения кредита;

- кредитор, а также лицо, действующее в интересах кредитора, обязано оповещать заемщика о том, что содержит в себе договор страхования. Гражданин должен быть проинформирован о том, что у него есть право отказаться от страховки в течение 14 дней с даты заключения договора. Также заемщик должен знать о том, в каком соотношении оформляется страховая премия, а также о величине других платежей;

- промежуток времени, равный 14 дням, именуемый, как «период охлаждения», регулируется теперь законом.

До недавнего времени он был только в указаниях Центрального банка России;

До недавнего времени он был только в указаниях Центрального банка России; - после того как страховщик получит заявление от заемщика с просьбой вернуть часть средств, кредитор обязан удовлетворить просьбу в течение 7 дней. Если заемщик заключил договор коллективного участия, где в качестве страховщика выступает банк, то срок увеличивается до 10 дней;

- банк имеет право предоставить заемщику кредит по увеличенной ставке, если гражданин отказался от страховки. Главное, чтобы увеличение тарифа по кредиту было в разумных пределах.

До недавнего времени он был только в указаниях Центрального банка России;

До недавнего времени он был только в указаниях Центрального банка России;Также читайте: Что будет с вкладами в 2020 году

Как оформить возврат

- В том случае, если заемщик досрочно выплатил кредит, ему предоставляется возможность вернуть часть страховки в 2020 году, уплаченной по взятому в Сбербанке займу.

- Согласно изменениями в законодательстве, гражданин, как только погасит кредит, должен сразу же обратиться в банк с намерениями вернуть деньги, заложенные на страхование при выдаче кредитных средств, а также подать соответствующее заявление.

Источник: https://ostrovrusa.ru/kak-vernut-straxovku-po-kreditu-v-sberbanke-v-2020

Досрочное погашение кредита в Сбербанке в 2020 году: калькулятор

Досрочное погашение кредита в Сбербанке проводится в рамках заключенного между участниками двухстороннего договора и предполагает различную по суммам транзакцию денег на долговой счет. Последний при этом может изначально пополняться при помощи равноценных и дифференцированно сокращающихся ежемесячных платежей, подразумевая и разную выгоду от преждевременного гашения задолженности.

Важные аспекты

Досрочное возвращение долга выступает стандартной процедурой, включаемой в соглашение сторон отдельной строкой.

Ответ на вопрос, можно ли досрочно погасить кредит в Сбербанке без подачи заблаговременного прошения на проведение этой процедуры, положителен.

Предполагается, что стороны условились изначально о том, можно ли вернуть долг до окончания оговоренного для обслуживания отрезка времени.

Что нужно знать

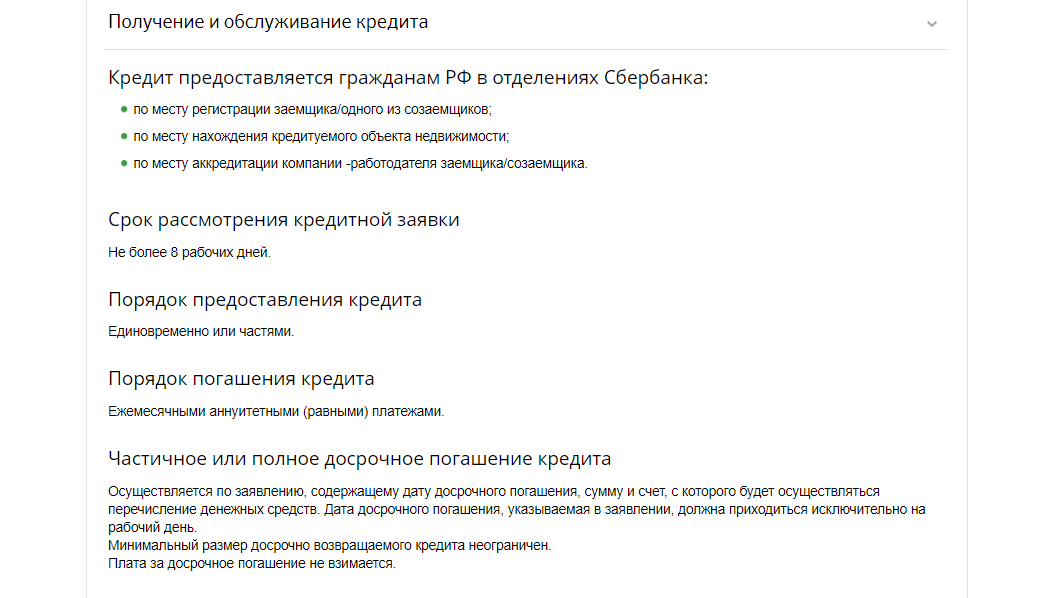

Преждевременное закрытие долга не является частным правилом Сбербанка. Данная возможность предусмотрена законодательно для клиентов любых кредитно-финансовых учреждений. В законе имеются требования к кредитуемому лицу для проведения этой операции. Например, прописана необходимость заблаговременного оповещения кредитодателя о своем желании (за месяц).

Сбербанк максимально упростил процесс проведения этой операции и возвел ее в ранг стандартной услуги. Именно поэтому имеется возможность ее осуществления прямо в момент написания заявления на досрочное погашение кредита, которое носит характер не прошения, а оповещения. Кредитодатель не вправе ответить на него отказом при наличии на счете соответствующей суммы для перечисления.

Действующие нормативы

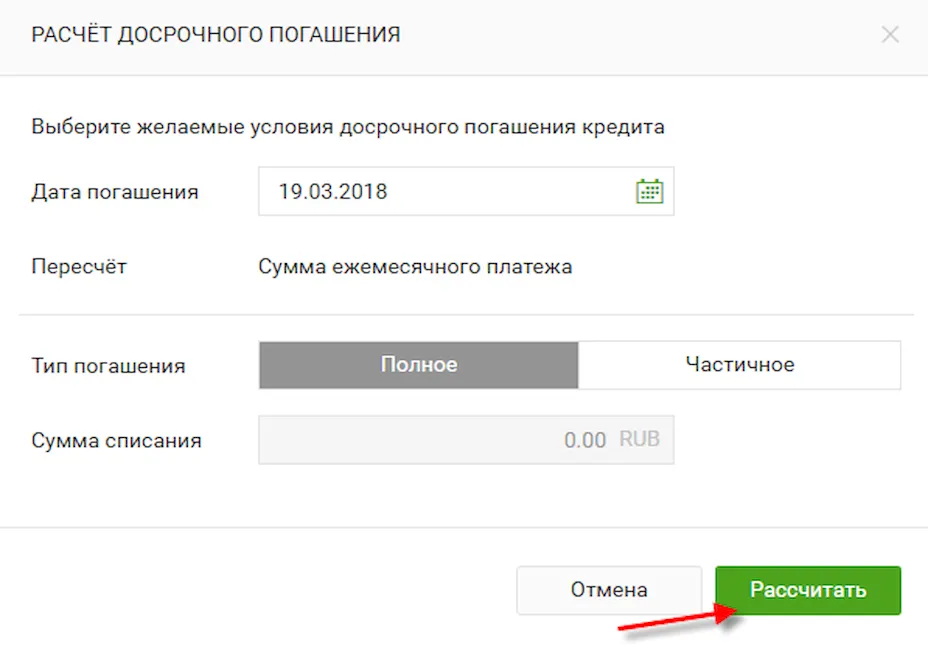

По условиям Сбербанка такой сервис осуществляется без взыскания дополнительной комиссии с физического лица. При этом отсутствуют и ограничения по вносимым таким путем минимальным суммам. Максимальные ограничены долговым остатком. Письменное оповещение о намерении внести средства должно содержать дату, денежную цифру и счет, с которого она будет переводиться.

Письменное оповещение о намерении внести средства должно содержать дату, денежную цифру и счет, с которого она будет переводиться.

Дата выполнения услуги может приходиться на любой по выбору день: рабочий, а также выходной (суббота, воскресенье) или государственный праздник. Нерабочие дни не требуют переноса исполнения письменного обращения (исключением выступает ссуда по типу рефинансирования). Оплата процентов при досрочном погашении кредита производится исключительно за фактический срок его использования.

Преимущества такой оплаты

Преимущества от полного гашения для плательщика очевидны. Таким образом человек полностью закрывает свои обязательства перед кредитно-финансовым учреждением. Особенно актуально это при взятии ипотеки и подключении к кредиту залога. В этих ситуациях право на выкупаемую и заложенную собственность полностью переходит на имя кредитуемого лица.

Кроме того, удачно и заблаговременно аннулированная задолженность позволяет клиенту улучшить свой кредитный рейтинг (кредитную биографию), что обеспечит наибольшую вероятность одобрения последующих запросов в любом банке. Такие люди получает некий привилегированный статус в глазах займодателей. Особенно, если идет речь о том, чтобы закрыть в Сбербанке досрочно крупный кредит.

Такие люди получает некий привилегированный статус в глазах займодателей. Особенно, если идет речь о том, чтобы закрыть в Сбербанке досрочно крупный кредит.

Преимущества от ликвидации лишь части кредита могут проявляться как в настоящем времени, так и в отложенном формате. Это зависит в т. ч. и от назначенного изначально порядка совершения платежей — аннуитетные или дифференцированные выплаты, предусматривающие разницу по методу их исчисления (принцип и формулы, применяемые банкирами).

Способы погашения кредита в Сбербанке

Обсуждаемая операция производится после визита в подразделение и написания заявления на досрочное погашение кредита в Сбербанке по имеющемуся здесь образцу. Такое изменение параметров обслуживания доступно по потребительскому или ипотечному кредиту, а также по кредитке с различными вариациями выплат. Кроме того, разрешается закрытие кредита и через Сбербанк Онлайн.

Вариант 1: полное погашение

Чтобы понять, как быстро погасить любой кредит в Сбербанке, для его аннуляции требуется не только пополнить счет соответствующей суммой, но и оформить заявление кредитору. Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Требование должника может быть реализовано учреждением только после устранения накопившейся просроченной задолженности. Это правило касается как полноценного, так и частичного досрочного погашения кредита в Сбербанке. Тем не менее его наибольшая значимость проявляется именно в первом случае.

Только знание остатка позволит избежать переноса минимального непогашенного долга на следующий месяц. Ведь потребителю не осуществят возврат процентов по кредиту.

Рассмотрим, как рассчитать досрочное погашение кредита в Сбербанке с учетом общей величины задолженности, процентов, всевозможных штрафов и комиссий.

Ответ таков: обратившись к специалисту или использовав для этого персонализированный кабинет на портале.

Вариант 2: частичное досрочное погашение

Чтобы понять выгоду от такой операции, следует для начала уточнить, что досрочное погашение кредита в Сбербанке происходит при аннуитетных и дифференцированных платежах. Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Частичное погашение кредита в Сбербанке при дифференцированных платежах напрямую влияет на снижение текущей нагрузки, уменьшая выплаты по телу долга (но не по процентной ставке). Покрытие части аннуитетного кредита может влиять как на сумму платежей, так и на продолжительность обслуживания. Это зависит от договоренности между кредитором и заемщиком.

Как можно погасить аннуитетный займ и что выгоднее для клиентуры:

- урезание периода кредитования;

- сокращение суммы помесячных платежей при сохранении общего периода.

Первый вариант частичного досрочного погашения кредита в Сбербанке означает, что внесенные деньги будут храниться на счете и смогут пойти в будущем на ликвидацию задолженности (при долговом остатке, равном хранящейся сумме). Подобное досрочное погашение кредита в Сбербанке не предполагает возврата процентов, но предусматривает убавление месяцев для их уплаты.

Второй способ отвечает на вопрос, как сделать перерасчет кредита в Сбербанке» (а точнее, его тела). Здесь производится уменьшение величины ежемесячных платежей при оставлении их прежнего количества в течение аналогичного срока обслуживания. При подобном досрочном погашении кредита в Сбербанке уплаченные и ожидаемые проценты не пересчитываются.

Также относительно второй альтернативы действует правило о запрете использования средств со счета страхового возмещения.

В обоих случаях заявитель указывает способ внесения суммы, погашаемой раньше срока, и изменение параметров оплаты, на которое он рассчитывает.

Обязательными условиями служат внесение суммы, превышающей размер единичного платежа, и совпадение этого действа с платежной датой.

Как досрочно погасить кредит через Сбербанк Онлайн

Сегодня большой объем банковского функционала автоматизирован и представлен на официальном портале Сбербанк Онлайн для физических лиц и Сбербанк Бизнес Онлайн — для юридических. Персональный кабинет позволяет производить здесь весь спектр действий, связанный с кредитованием, — прошение, получение займа и управление им.

Персональный кабинет позволяет производить здесь весь спектр действий, связанный с кредитованием, — прошение, получение займа и управление им.

Как досрочно погасить кредит в Сбербанке через Сбербанк Онлайн:

- Авторизоваться в системе.

- Нажать на вкладку «Кредиты».

- Выбрать проведение интересуемой операции по отражаемой здесь задолженности.

- Заполнить форму электронной заявки и сделать транзакцию.

При проведении нескольких фрагментарных досрочных оплат по займу система хранит и отображает их перечнем в виде истории со следующими сведениями: название операции, счет для списания, сумма и дата ее перевода на реквизиты кредитодателя. При обнаружении ошибки в сформированной заявке пользователь имеет право ее своевременного отзыва.

Погашение кредита

Погашение кредита

Рефинансирование кредита в Сбербанке физическому лицу

3.4k.

Программа рефинансирования кредитов от Сбербанка для физических лиц – это возможность погасить остаток

Погашение кредита

Рефинансирование кредитов других банков в Сбербанке

3. 7k.

7k.

Среди всех услуг Сбербанка рефинансирование кредита другого банка является крайне востребованным у россиян.

Погашение кредита

Оплата кредита другого банка через Сбербанк Онлайн

19.9k.

Огромным преимуществом многофункциональной сбербанковской экосистемы является возможность оплатить кредит

Погашение кредита

Как досрочно погасить кредит в Сбербанке

37.5k.

Досрочное погашение кредита в Сбербанке проводится в рамках заключенного между участниками двухстороннего

Погашение кредита

Как оплатить кредит через банкомат Сбербанка

9.6k.

Решить задачу, как оплатить кредит через банкомат Сбербанка поможет инструкция. Такая процедура позволяет

Погашение кредита

Реструктуризация ипотечного кредита в Сбербанке

2. 6k.

6k.

Сбербанк проводит реструктуризацию ипотечного кредита для того, чтобы сохранить для себя перспективы

Погашение кредита

Как списать долг по кредиту в Сбербанке

28.4k.

Как списать долг по кредиту в Сбербанке, и возможно ли это в рамках законодательства Российской Федерации

Погашение кредита

Как узнать задолженность по кредиту в Сбербанке по фамилии

5.3k.

Сбербанк позволяет заемщику узнать об имеющейся у него задолженности по кредиту всего лишь по фамилии

Погашение кредита

Как получить кредитные каникулы в Сбербанке

39k.

Оформить кредитные каникулы в Сбербанке, может каждый у кого сложились обстоятельства, не позволяющие

Погашение кредита

Образец заявления о реструктуризации кредита в Сбербанке

9. 1k.

1k.

Чтобы снизить кредитную нагрузку, нужно написать заявление о реструктуризации кредита в Сбербанк (образец

В разделе, посвященном погашению кредита в Сбербанке, посетители найдут полную информацию об особенностях возврата полученной суммы. На данной странице размещены только актуальные сведения, которые корректируются и обновляются при появлении изменений. В разделе «Погашение кредита в Сбербанке» клиенты смогут уточнить все интересующие моменты, относительно взятого кредитного займа. А прочие пользователи – найти данные о нюансах выплат при оформлении кредита.

Также Сбербанк предоставляет возможность клиентам сделать погашение кредита более удобным. В числе таковых инструментов выделяется реструктуризация и рефинансирование кредитов. Первая позволит заемщикам обратиться в Сбербанк с просьбой пересмотреть график платежей таким образом, чтобы сделать выплату обязательств по кредитам более комфортными. За счет рефинансирования клиенты смогут получить средства для погашения займа, оформленного в другом банке, а в дальнейшем – выплачивать кредит в Сбербанке на более выгодных условиях. Вне зависимости от ситуации банк старается предоставить своим клиентам посильную помощь в погашении кредита и информацию, касательно особенностей, связанных с этой процедурой.

Вне зависимости от ситуации банк старается предоставить своим клиентам посильную помощь в погашении кредита и информацию, касательно особенностей, связанных с этой процедурой.

Как погасить кредит досрочно в Сбербанке через Сбербанке-Онлайн в 2020 году

Кредиты рассчитаны таким образом, чтобы приносить банку прибыль в виде процентов, но их можно значительно уменьшить, если погасить долг досрочно, что разрешается в Сбербанке.

Чтобы понимать, каким образом данная возможность может быть реализована, следует ознакомиться с процедурой, выяснить, какие данные нужны для этого, и какую инструкцию необходимо выполнять.

Вообще можно сделать это частично или в полной мере, в зависимости от того, какой суммой располагает должник, но в любом случае следует знать о правилах досрочного погашения займа.

Что нужно знать

Чтобы оплатить свой кредит до срока, следует ориентироваться на закон 284-ФЗ, согласно которому каждый заемщик имеет полное право досрочно погасить всю сумму займа или ее часть.

За это не могут начислять штрафы или взимать дополнительные комиссии, даже если в договоре этот момент будет прописан и обязателен для выполнения.

Но при этом у всех банков есть требование, связанное с извещением учреждений о намерении погашения заранее.

Этот период устанавливается за 30 дней до предполагаемой даты оплаты, и за данный период кредитор сможет перестроить бюджет таким образом, чтобы от погашения займа был минимальный ущерб, ведь отказать в этом практически невозможно.

При полной выплате средств человек закрывает свой договор и снимает с себя обязательства, а также имеет право на справку о погашении задолженности и отсутствии претензий со стороны кредитора.

Частичная схема предполагает, что клиент уплачивает только часть суммы вне графика или с превышением ежемесячного платежа.

Это уменьшает общую сумму займа и его параметры, и как следствие, данным способом можно добиться сокращения срока кредитования, либо размера платежей, в зависимости от политики банка.

В первом варианте проценты начисляются на остаток долга, и выплачиваются вместе с ежемесячными взносами, поэтому с ходом времени размер платежей становится ощутимо меньше.

А вот аннуитетная схема предполагает первоначальную выплату заранее рассчитанных процентов, поэтому во второй половине срока выплаты запрашивать досрочный расчет не имеет смысла.

Сумма долга останется той же, и выгоды из такого поступка практически не будет. Поэтому аннуитетную схему лучше закрывать в первой половине периода, и чем раньше это произойдет, тем меньше клиент переплатит.

Составление заявления на оплату раньше срока

Граждане, обслуживающиеся в Сбербанке и взявшие там же кредит, могут очень удобно погасить задолженность заранее, но перед этим необходимо написать заявление, в котором указывается такое намерение.

Заявление на досрочное погашение кредита можно скачать здесь.

Подавать его необходимо в день очередного платежа, ведь если просто положить средства на счет, то долг не будет погашен по этому факту и деньги спишутся на дату, указанную в заявлении.

Если этого не учесть, то получится, что клиент рассчитал сумму, внес средства на свой кредитный счет и передал в банк заявление, но обращение поступило за определенный срок до плановой оплаты.

Долг при этом гасится, но остается некоторая доля процентов, и если не проследить за правильностью закрытия займа, то они продолжат числиться за человеком и накапливать, и позднее их могут взыскать, что абсолютно законно.

Само заявление написать очень просто, но следует взять в Сбербанке бланк для этого, или зайти на официальный сайт, так как документ имеет определенную форму.

Во вступительной части указываются:

- ФИО начальника отделения, которое выдавало кредит;

- номер и адрес учреждения;

- ФИО и адрес проживания клиента.

В самом тексте следует оговорить, кто именно принимает решение о досрочном погашении, а также в соответствии с каким пунктом договора это производится.

Также указывается его номер, а также вписывается номер и адрес того отделения, в котором заключалось соглашение, дату, которой озаглавлен кредитный договор, также необходимо сообщить.

Далее говорится о просьбе, адресуемой кредитору, по поводу списания без подтверждения при ближайшем плановом платеже необходимого количества средств.

Недостаточно будет просто заявить о желании, нужно также вписать номер счета, наименование банка, где он открыт, а также размер, в котором деньги следует взять оттуда.

Ниже размещается информирование клиента о сроке, за который нужно предупреждать банк о желании погасить займ до срока.

Также там говорится, что заявление будет исполнено только в том случае, если на сче

Досрочное погашение кредита в Сбербанке

- Досрочное частичное погашение потребительской ссуды

- Досрочное частичное погашение ипотечной ссуды в Сбербанке

- Полное досрочное погашение ссуды в Сбербанке

- Возврат страховки при погашении задолженности по займу

Досрочное погашение кредита в Сбербанке России — оплата заемщиком денежных средств по кредитному долгу раньше сроков, установленных кредитной организацией.

Алгоритмы частичного досрочного погашения кредита Сбербанка или полного здесь относительно просты.

Досрочное частичное погашение потребительской ссуды

Путь погашения потребительского займа зависит от первоначально выбранного способа погашения. Чем ниже срок выплат по займу, тем выгоднее кредит. В связи с этим стоит позаботиться о том, чтобы выплатить долг побыстрее. Такая возможность предусматривается Гражданским кодексом РФ. Нужно лишь оповестить финансовое учреждение в виде заявления не менее чем за тридцать дней.

Необходимо знать особенности, важные при подписании изначального договора:

- Минимальный взнос не определяется, дополнительные платы не взимаются.

- При заключении договора устанавливается срок обязательного погашения долга.

- Если в планах постоянно частично досрочно погашать ссуду, то платежи необходимо производить по поручению бухгалтерии по месту трудоустройства или подписать соглашение со Сбербанком (при наличии карты финансового учреждения).

- После произведенного частичного досрочного платежа необходимо придти в кредитную организацию. Это необходимо для перерасчета будущих обязательных оплат.

При аннуитетных платежах оплата основной задолженности будет осуществляться в соответствии с ниже представленным алгоритмом:

- обеспечение средств на счете в необходимом объеме сверх установленной суммы;

- списание средств на оплату долга;

- согласование нового графика оплаты ссуды на каждый месяц в виде приложения к договору.

При дифференцированных платежах можно отправить средства на погашение долга любым подходящим для вас способом. Погашенные средства списываются в день кредитной оплаты по договору. При этом в Сбербанк дополнительно обращаться не нужно.

Досрочное частичное погашение ипотечной ссуды в Сбербанке

Частичное досрочное погашение ипотеки Сбербанка погашается так же, как и при платежи аннуитетной системе. Можно осуществлять удобные для вас платежи выше заданной изначально суммы в любое удобное время. То есть ипотеку можно погасить так быстрее с минимальными процентами банку. Нужно помнить при этом, что срок выплаты кредита при этом не уменьшится, будет произведен расчет и снизятся суммы ежемесячных выплат.

То есть ипотеку можно погасить так быстрее с минимальными процентами банку. Нужно помнить при этом, что срок выплаты кредита при этом не уменьшится, будет произведен расчет и снизятся суммы ежемесячных выплат.

Полное досрочное погашение ссуды в Сбербанке

При таком погашении долга можно значительно сэкономить на процентах. И чем раньше это произойдет, тем выгоднее. Однако банк при этом теряет планируемый доход. Поэтому кредитные организации не сильно приветствуют опережающие план платежи. В связи с этим нередко создаются препятствия со стороны финансового учреждения.

До 2011 года банки нередко устанавливали комиссии и штрафы за досрочное погашение. Но в связи с многочисленными недовольствами ответственных заемщиков такие требования запретили законодательно.

Сегодня в кредитном договоре могут прописываться условия о запрете досрочного погашения (в основном для ссуд на короткий срок). Также возможен ограничение на досрочное погашение на некий условленный срок (например, полгода).

В связи с этим необходимо обязательно внимательно изучить договор перед подписанием. Это поможет исключить непонимание между вами и кредитной организацией.

Возврат страховки при погашении задолженности по займу

При погашении ссуды досрочно можно осуществить возврат страховки за тот период времени, который вы «выиграли». Шанс на возврат денег напрямую зависит от деталей подписанного договора на кредит. Бывает, что разбирательства могут доходить и до суда (но чаще всего истец одерживает победу). Закон на стороне физического лица, досрочно оплатившего кредит и нуждающегося в компенсации за неиспользованное время.

Автор: Команда Mainfin.ru

Похожие термины

Как оформить страховку по кредиту? Досрочное погашение кредита

Одна из дополнительных услуг, которые россияне оплачивают при получении кредита, — страхование. Это снижает риск невозврата денежных средств. При наступлении определенных обстоятельств в период действия договора банк получает деньги от страховой компании (СК). Однако кредиты, особенно потребительские, часто возвращаются досрочно. Получается, что необходимость в дополнительном сервисе отпадает. Возвратится ли страховка после погашения кредита заемщику в этом случае? Да, но не полностью.

Однако кредиты, особенно потребительские, часто возвращаются досрочно. Получается, что необходимость в дополнительном сервисе отпадает. Возвратится ли страховка после погашения кредита заемщику в этом случае? Да, но не полностью.

Немного истории

17.11.2009 Президиум Высшего арбитражного суда принял постановление о том, что Комиссия по банковским кредитам относится к мерам, ущемляющим права потребителей. В последующие годы были рассмотрены сотни случаев возврата незаконно уплаченных сумм. Банки были вынуждены отменить комиссию, которая была важным источником их дохода. Но потом быстро нашли альтернативу — повышенные ставки за использование средств.

После вступления в силу Федерального закона «О потребительском кредите» возникла новая проблема — навязывание договоров страхования при выдаче кредита.Клиенты начали подавать исковые заявления, жалуясь:

- на то, что банки, напуганные отказом в ссуде, навязывают ненужный договор;

- Высокая стоимость страховки;

- То об отказе в возврате денежных средств за дополнительные услуги, предусмотренные изначально в кредитном договоре.

С одной стороны, банки увеличивают комиссию, а клиенты не осведомлены о своих правах. Опасаясь неудачи в получении кредита, они обращаются за дополнительными договорами, а потом думают, как вернуть страховку после выплаты кредита.

Кому это нужно

Потребность в страховании все еще существует. Банки получают больший возврат средств в экстренных ситуациях. При наступлении страхового случая компания перечисляет в кредитную организацию определенную сумму в счет погашения кредита. Если она превышает причитающийся остаток, разница выплачивается должнику (теоретически). Если суммы компенсации недостаточно для покрытия долга, банк будет искать способы удержать средства у клиента. Чаще всего страхуется риск смерти, инвалидности 1, 2 группы.Если речь идет об имуществе, компенсация будет выплачиваться в случае противоправных действий других лиц, поврежденных водой, пожаром, стихийным бедствием, природным явлением, автотранспортным средством, дорожно-транспортным происшествием.

Страхование

Согласно статье 421 ГК РФ физические и юридические лица могут свободно заключать договоры. То есть Банк не имеет права навязывать своим клиентам какую-либо услугу в качестве условия получения кредита. В то же время законом прописан случай, когда без страховки жизни клиенту кредит не предоставляется.Речь идет об ипотеке и покупке автомобиля. Если договор подписан, выплаты поступают регулярно, возникает закономерный вопрос: после погашения кредита, есть ли право вернуть страховку?

Получателем по таким операциям является Банк. В случае полного погашения кредита клиент вправе расторгнуть договор страхования, поскольку имущество передается в собственность. Банк производит пересчет и перечисляет остаток. Страховщик имеет право на получение части вознаграждения.Его размер пропорционален сроку действия контракта. Кто выплатил кредит, вправе вернуть страховку. При условии, правда, что ссуда была выплачена досрочно. То есть возвратная страховка после возврата кредита в срок не подействует. Порядок действий зависит от того, на что был оформлен кредит: потребительский или ипотечный. В первом случае страхуется жизнь клиента, а во втором — залог.

Порядок действий зависит от того, на что был оформлен кредит: потребительский или ипотечный. В первом случае страхуется жизнь клиента, а во втором — залог.

Способы сэкономить

Теперь банки не имеют права вводить страховку при оформлении кредита, кроме случаев, предусмотренных законом.Если это случилось, постарайтесь не включать стоимость услуг в общую сумму кредита. В противном случае он также будет приносить проценты. Кто выплатил кредит, вправе вернуть страховку. Это можно сделать в таких ситуациях.

Возможно достижение положительного решения в случае досрочного погашения кредита. Этот вариант будет подробно рассмотрен далее. Стоит только отметить, что деньги возвращаются не автоматически. Придется связаться с банком, написать заявление для сбора копий документов, после чего ждать решения.

Как оформить страховку по кредиту? У клиента может быть заболевание, при котором запрещено законом заключать договор. Список исключений есть в контракте. Но до подписания бумаг физическими лицами никто не держит. Клиент может просто не знать о таком исключении и оплатить стоимость услуги. Вы можете заказать перерасчет и попросить возместить уплаченные деньги. Но даже в этом случае клиент получит не всю сумму, а 87% (включая налог 13%).

Но до подписания бумаг физическими лицами никто не держит. Клиент может просто не знать о таком исключении и оплатить стоимость услуги. Вы можете заказать перерасчет и попросить возместить уплаченные деньги. Но даже в этом случае клиент получит не всю сумму, а 87% (включая налог 13%).

Как оформить страховку по кредиту Сбербанка?

Клиент может отказаться от участия в программе после получения кредита.Для этого необходимо в течение 30 дней с момента регистрации ценных бумаг обратиться в Департамент, написать письмо руководителю. Если вы оплатили кредит, могу ли я получить страховку через несколько месяцев? В этом случае заказчик может получить плату за вычетом затрат на подключение к программе и уплаченных налогов. Это примерно 50% от первоначальной суммы. Возврат также возможен в части уплаченной премии при условии полного досрочного погашения кредита. Заявление должно быть составлено в двух экземплярах, копии должны быть проставлены печатью с датой регистрации бумаги. Этот вариант больше подходит для потребительских кредитов.

Этот вариант больше подходит для потребительских кредитов.

Ипотека

Как оформить страховку по кредиту Сбербанка, выданному на покупку квартир, авто? Залог является гарантом возмещения убытков после погашения долга. Расторгнуть этот договор без выплаты кредита невозможно. Вернуть деньги, если кредит погашен досрочно и страховка оплачена на весь период. В этом случае необходимо обратиться в ИК выписку для предоставления копии паспорта кредитного договора, справки о досрочном погашении кредита.После этого выделение и остаток возвращаются клиенту. Расчетливые заемщики находятся на стадии подписания документов для выбора программы с ежегодным продлением.

Как оформить страховку по кредиту?

Есть два решения этой проблемы.

Первое досудебное урегулирование. После погашения кредита страховку можно вернуть через фирму, которая ее выдала. Многие клиенты обращаются напрямую в банк. Но это неправильно. Финансовое учреждение является посредником между SK и клиентом. Он получает вознаграждение за то, что привлекает клиентов.

Он получает вознаграждение за то, что привлекает клиентов.

Вы подаете заявление о перерасчете комиссионных в связи с возвратом кредита в Великобритании. Заявление должно быть составлено в двух экземплярах и зарегистрировано. Если офис компании удален территориально, заявление необходимо отправить заказным письмом с уведомлением. В документе следует указать период, в течение которого заказчик ожидает получить ответ. При этом необходимо заказать выписку из личного кабинета, в которой будет указано, как распределять средства.Некоторые компании реагируют на это заявление.

Как вернуть страховку после выплаты кредита, если ответ не получен? Вам необходимо написать письмо в CPS, предоставив копию заявления, описи, квитанции о получении письма. Как вернуть страховку после возврата кредита, если ответ от CPS не получен? Обратиться в суд.

Судебное разбирательство может затянуться на месяцы. Иски на сумму 50 тысяч рублей рассматривает мировой суд.В заявке должны быть указаны:

- Кредитный договор.

- Платежные поручения, подтверждающие выплату кредита.

- Договор страхования.

- Расчет суммы претензии.

- Заявление в страховую компанию.

- Уведомление по электронной почте и список вложений.

- Отзыв финансового учреждения (при наличии)

Важно рассчитать сумму иска. Это может быть меньше судебных издержек.Можно попробовать через суд взыскать их с банка, но не факт, что это может произойти. Заявки принимаются сроком на три года. Вот как оформить страховку по кредиту.

Caveat

По закону, если банк требует страховки для ипотечного кредита, он обязан предложить альтернативу. На практике это программа с повышенным процентом или обязательным подключением к услуге SMS-информирования.

Банк застрахован

Эта схема исключает важное звено — СК.Это означает, что на такие договоры не распространяются нормы гражданского кодекса. Если вы оплатили кредит, могу ли я получить страховку? Нет. Полученная финансовым учреждением премия является оплатой дополнительных услуг. При досрочном расторжении договора он не возвращается. В такой ситуации Банк может принять решение о зачете части суммы клиенту для поддержания его репутации.

При досрочном расторжении договора он не возвращается. В такой ситуации Банк может принять решение о зачете части суммы клиенту для поддержания его репутации.

Бойницы

В одиночку ломать голову над тем, как оформить страховку по кредиту, не стоит.Лучше обратиться за помощью к юристам. Чаще всего для решения проблем используют одну из существующих лазеек.

Можно сослаться на формулировку в договоре займа, которая связана со страховкой. В документе может присутствовать фраза такого значения: «Договор страхования заключается на весь период использования заемных средств» (формулировка может отличаться). Значение следующее: при досрочном погашении займа обязательства заемщика перед Банк считается исполненным, обязательства страховщика тоже должны прекратиться.

Второй вариант — указать на отсутствие риска. Договор заключается в том, чтобы при наступлении страхового случая банку вернули свои деньги. При досрочном погашении кредита необходимость в такой защите отпадает. Согласно статье 958 Налогового кодекса, если «договор страхования перестает действовать до истечения срока, в который был заключен или если исчез риск страхового случая», компания обязана произвести перерасчет и вернуть часть награда.

Согласно статье 958 Налогового кодекса, если «договор страхования перестает действовать до истечения срока, в который был заключен или если исчез риск страхового случая», компания обязана произвести перерасчет и вернуть часть награда.

Но даже эти аргументы для страховщиков работают редко.Чаще всего приходится решать через суд. Результат зависит от позиции судьи. Но шанс вернуть средства все же есть. Страховщики, стремясь доказать свою лояльность к клиентам, включают в документы пункты, регулирующие возврат страховой премии при досрочном расторжении. Также не забывайте о Правилах страхования. Предварительно изучить эти документы заказчик может даже самостоятельно.

Судебная практика

Как вернуть страховку по кредиту, если клиент прав, а СК не желает принимать документы? Вам следует обратиться в организацию по защите прав потребителей.Его сотрудники помогут клиенту отстоять закон в суде, не в силах даже встать на сторону истца. Практика показывает, что в судебных процессах, когда финансовые учреждения навязывают клиентам дополнительные услуги вопреки положениям закона, суд часто выступал на стороне заявителя. В случае ссуды организация выступает в роли продавца, что требует подписания другого договора.

В случае ссуды организация выступает в роли продавца, что требует подписания другого договора.

Подождите …

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] ) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [ ] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! []) + (+ !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [ ] + (!! []) — []))

+ ((! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! [] + !! [] + []) + (! + [] — (!! [])) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] ))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] +! ! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [ ])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) )

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + ( ! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [ ] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) — [ ]))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] )) / + ((+ !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !!

FAQ: Погашение кредита

Часто задаваемые вопросы: Погашение кредита

Закон о сокращении стоимости колледжей и доступе к ним (CCRAA) 2007 года учредил, среди прочего, две новые программы, которые будут представлять особый интерес для выпускников, поступающих на низкооплачиваемую работу и работу, представляющую общественный интерес. Выплата на основе дохода (раздел 203 Закона) позволяет заемщикам возвращать свои федеральные займы на основе их дохода на момент выплаты. Прощение ссуды (раздел 401 Закона) простит федеральные прямые ссуды после 120 выплат и 10 лет полной занятости в секторе государственных услуг. Можно использовать обе эти программы одновременно или выбрать тот или иной вариант. Один вариант не исключает и не исключает другого.

Выплата на основе дохода (раздел 203 Закона) позволяет заемщикам возвращать свои федеральные займы на основе их дохода на момент выплаты. Прощение ссуды (раздел 401 Закона) простит федеральные прямые ссуды после 120 выплат и 10 лет полной занятости в секторе государственных услуг. Можно использовать обе эти программы одновременно или выбрать тот или иной вариант. Один вариант не исключает и не исключает другого.

По состоянию на 1 июля 2009 г. это вариант погашения федеральных займов, который будет особенно полезен для заемщиков с более высокой задолженностью и более низкими доходами с «частичными финансовыми трудностями».»Сумма, возвращаемая заемщиком, основана на его / ее скорректированном годовом валовом доходе.

Большинство гарантированных государством студенческих ссуд включены в данное пособие, включая все ссуды с прямым субсидированием, прямые несубсидированные, консолидированные и ссуды Grad PLUS. Родительские ссуды PLUS, частные ссуды и ссуды от внешних сторон (например, от родителей) не включены.

Выплата по кредиту заемщику будет ограничена 15 процентами дискреционного дохода заемщика, где дискреционный доход определяется как Скорректированный валовой доход (AGI) для студента (или студента и супруга при совместной подаче) за вычетом 150 процентов от уровень бедности, применимый к семье заемщика за этот год.В математических терминах уравнение выглядит следующим образом:

AGI — (Уровень бедности x 1,5) x 0,15

Если мы возьмем пример одного заемщика с доходом в 40 000 долларов и долгом в 90 000 долларов:

AGI: 40 000 долларов Уровень бедности: 10 830 долларов

40 000 долларов — ( 10830 x 1,5) x 0,15

= (40 000–16 245 долларов США) x 0,15

= 23 755 долларов США x 0,15

= 3563,25 доллара США — максимальная годовая сумма, которую заемщик должен будет выплатить, что составляет 296,94 доллара США в месяц. Это резко контрастирует со стандартным 10-летним планом погашения, где заемщик должен будет платить 1036 долларов в месяц по 6.Заем с фиксированной процентной ставкой 8%.

Программа для поступающих в классы 1984–2010 гг. Если вы из начального класса 2011 года и позже, вы должны просмотреть часто задаваемые вопросы по программе управления долгом на основе дохода (см. Следующий раздел).

Традиционная программа управления долгом Мичиганского университета представляет собой сложную программу, поскольку мы заботимся о справедливости для всех участников. Это означает, что в программе есть много деталей и тонкостей, которые лучше всего можно изучить, обсудив вашу конкретную ситуацию с консультантом по финансовой помощи.В этом FAQ мы надеемся ответить на общие вопросы о программе. Пожалуйста, дайте нам знать, чем еще мы можем помочь.

В очень широком смысле, мы смотрим на две вещи, чтобы определить ваше право на участие в программе. Сначала мы смотрим на ваш доход и активы, чтобы выяснить, сколько, по нашему мнению, вы можете позволить себе платить в счет ежемесячных студенческих ссуд. Затем мы рассмотрим соответствующие кредиты, которые вы получили для обучения в юридической школе. Разница между требуемым платежом по кредиту и тем, что мы ожидаем от вас, — это то, что вы получите от программы.

Разница между требуемым платежом по кредиту и тем, что мы ожидаем от вас, — это то, что вы получите от программы.

Это ссуда, которую вы получаете, но если вы остаетесь на той же должности, соответствующей критериям управления долгом, в течение года, она конвертируется в грант в конце календарного года. Если вы уволитесь с работы или получите действительно большое повышение в течение года, так что вы больше не имеете права на участие в программе, вам придется вернуть деньги.

Традиционная программа управления долгом будет рассматривать федеральные ссуды (прямое субсидирование, прямое несубсидирование и Grad PLUS) и частные ссуды, полученные во время вашего пребывания в Мичиганском праве; однако ссуды, взятые для покрытия взноса студентов или для посещения другого учебного заведения, кроме Юридической школы Мичиганского университета, не включены в программу.Ссуды на сумму до 8000 долларов США и компьютерные ссуды также считаются приемлемыми для участия в программе.

Вы должны работать полный рабочий день на юридической работе. В очень общих чертах это означает, что если для работы требуется JD, то ваша работа дает вам право на участие в программе. Единственными исключениями из этого правила являются судебные клерки, временные рабочие места и стипендии, финансируемые UM, которые вообще не подходят для участия в программе. «Связанные с законом», конечно, включают те должности, которые требуют наличия у человека лицензии на юридическую практику, например, работа в юридической фирме или офисе юридических услуг, представление и консультирование клиентов; работа в государственном или федеральном агентстве, представляющее законные интересы правительства; или работая в офисе главного юрисконсульта корпорации.«Связанная с законом» также включает любую работу, для которой требовался JD для получения должности, даже если эта работа не связана с юридической практикой, не требует разрешения на получение разрешения или действующей юридической лицензии. Примеры включают обзор контрактов, корпоративное соответствие и управленческий консалтинг, а также работу с правовой политикой, будь то для правительства, правозащитной организации или исследовательского и образовательного учреждения.

В очень общих чертах это означает, что если для работы требуется JD, то ваша работа дает вам право на участие в программе. Единственными исключениями из этого правила являются судебные клерки, временные рабочие места и стипендии, финансируемые UM, которые вообще не подходят для участия в программе. «Связанные с законом», конечно, включают те должности, которые требуют наличия у человека лицензии на юридическую практику, например, работа в юридической фирме или офисе юридических услуг, представление и консультирование клиентов; работа в государственном или федеральном агентстве, представляющее законные интересы правительства; или работая в офисе главного юрисконсульта корпорации.«Связанная с законом» также включает любую работу, для которой требовался JD для получения должности, даже если эта работа не связана с юридической практикой, не требует разрешения на получение разрешения или действующей юридической лицензии. Примеры включают обзор контрактов, корпоративное соответствие и управленческий консалтинг, а также работу с правовой политикой, будь то для правительства, правозащитной организации или исследовательского и образовательного учреждения.

Право на участие в нашей программе управления долгом требует большего, чем подтверждение работодателем того, что J.Д. помогает при выполнении служебных обязанностей. Так, например, диплом юриста, безусловно, может способствовать развитию способностей человека как оратора, но этого факта недостаточно, чтобы продемонстрировать, что работа «связана с законом». Кандидаты должны продемонстрировать, что работа требует навыков или знаний, которые можно было получить только в рамках юридического образования.

Специальное примечание для тех, кто поступает на стипендию президентского управления (PMF): в редких случаях работа, которую вы получаете, может не иметь отношения к закону и, следовательно, лишает вас права на участие в программах помощи в погашении кредита юридической школы.Управление планирования карьеры будет работать с вами в максимально возможной степени, чтобы избежать этого, но если вы сомневаетесь в этом, проконсультируйтесь с офисом финансовой помощи, чтобы обсудить ваше право на участие.

Нет, мы не требуем, чтобы рабочие места были интересами общества или службой государственной службы. Мы действительно хотим, чтобы наши выпускники занимались тем, чем они хотят, будь то работа в общественной организации, правительстве или в небольшой юридической фирме в малонаселенном районе.

Нет, это не так.У нас были получатели в Таиланде, Ливане и Пакистане, и это лишь некоторые из них.

У нас нет шапки. В конце концов, ваша зарплата становится достаточно большой, так что ожидаемый от вашего дохода и имущества взнос превышает ежемесячный платеж, необходимый по вашим подходящим кредитам.

Лимита нет. Вы потенциально можете участвовать в программе, пока ваши ссуды погашаются.

Нет, вы можете войти в систему в любой момент, когда вы выполняете выплаты по своим кредитам. Вы просто не можете быть просроченными, просроченными или просроченными по любому из ваших студенческих ссуд.

Посетите наш веб-сайт: http://www.law.umich.edu/currentstudents/financialaid/loanpayment/Pages/ Traditional-Debt-Management-Program.aspx.

Юридический факультет Мичиганского университета имеет LRAP (программу помощи в погашении ссуд), которая поддерживает наших выпускников, чтобы они могли продолжить работу в той сфере, которую они действительно любят, без долгов, которые они, возможно, понесли в юридической школе, определяя их выбор. В этом FAQ рассматриваются общие вопросы, но в программе есть много деталей и тонкостей, которые лучше всего можно изучить, обсудив вашу конкретную ситуацию с консультантом по финансовой помощи.Пожалуйста, свяжитесь с нами по адресу [email protected], если здесь нет ответов на ваши вопросы.

Чтобы принять участие в нашей программе, наши выпускники должны сначала зарегистрироваться в Плане выплат на основе дохода (IBR) Министерства образования США. План IBR требует определенного уровня ежегодных выплат в зависимости от дохода, и, если вы проработаете 10 лет в государственных интересах или на работе в государственном секторе (или 25 лет в частном секторе), федеральное правительство полностью простит ваши непогашенные ссуды.Затем вы должны ежегодно подавать заявку на участие в нашей программе LRAP, чтобы получать пособия в следующем календарном году.

Наш LRAP связывает наши расчеты пособий с федеральной шкалой заработной платы, в частности, со ставкой Общего расписания GS-11, по которой нанимаются прокуроры федерального правительства начального уровня (50 287 долларов США в 2012 году). Для выпускников, чей доход такой или ниже, мы предоставим ежегодный платеж, эквивалентный полному годовому платежу IBR. Другими словами, выпускники с таким уровнем дохода не будут платить по своим кредитам.Выпускники с более высокой зарплатой, до 175 процентов от ставки GS-11, также будут получать от нас стипендию IBR по скользящей шкале.

Кроме того, для участников LRAP с уровнем дохода GS-11 или ниже, если ваш годовой платеж IBR слишком низок для покрытия годового начисления процентов по вашему долгу, Юридический факультет отложит сумму, эквивалентную вашим годовым невыплаченным процентам в счет условного депонирования. Для участников с более высоким уровнем дохода (до 150 процентов от ставки GS-11) невыплаченные проценты депонируются по скользящей шкале.В случае, если вы прекратите участие в нашей программе до того, как ваши ссуды будут удовлетворены критериями прощения по федеральному кредиту, мы переведем вам средства с вашего счета условного депонирования, если вы участвуете в программе не менее двух лет подряд. Это гарантирует, что для большинства участников нашей программы сумма основного долга не будет выше, если вы выйдете из программы до полного прощения ссуды. (Поскольку уровни платежей IBR устанавливаются только в соответствии с доходом, без учета общей задолженности заемщика, участники с особенно высоким уровнем долга и доходом, превышающим ставку GS-11, могут начислять невыплаченные проценты.Чтобы избежать этого сценария, мы рекомендуем студентам обратиться за консультацией в офис финансовой помощи на раннем этапе вашей карьеры в юридическом университете, чтобы обсудить стратегии сокращения общей суммы ваших займов.)

Эта программа предназначена для поступающих в 2011 году и позже. Учащиеся начальных классов 1984–2010 гг. Могут подать заявку на участие в этой программе, если захотят.

Число варьируется от года к году, но обычно в них участвует от 90 до 115 человек. Однако у нас нет никакого потолка для количества выпускников, которых мы охватим в конкретный год.

Как упоминалось ранее, наши расчеты привязаны к ставке GS-11, которая ежегодно меняется в зависимости от изменений стоимости жизни. Наша максимальная ставка составляет 175 процентов от ставки GS-11 на этот год. Например, в 2012 году базовая ставка GS-11 составляет 50 287 долларов, поэтому предел будет 88 000 долларов.

Наша программа была разработана, чтобы покрыть большую часть долгов подавляющего большинства наших студентов. Федеральные ссуды (прямые субсидированные, прямые несубсидированные и ссуды Grad PLUS), полученные во время вашего пребывания в штате Мичиган, будут иметь право на покрытие в рамках программы.Частные ссуды не будут покрываться, если вы не имеете права на получение федеральных ссуд, поскольку у вас был визовый статус во время учебы в юридической школе.

Вы должны работать полный рабочий день на юридической работе. В очень общих чертах это означает, что если для работы требуется JD, то ваша работа дает вам право на участие в программе. Единственными исключениями из этого правила являются судебные клерки, временные рабочие места и стипендии, финансируемые UM, которые вообще не подходят для участия в программе. «Связанные с законом», конечно, включают те рабочие места, которые требуют наличия у человека лицензии на занятие юридической практикой, например, работа в юридической фирме или офисе юридических услуг, представление и консультирование клиентов; работа в государственном или федеральном агентстве, представляющее законные интересы правительства; или работая в офисе главного юрисконсульта корпорации.«Связанная с законом» также включает любую работу, для которой требовался JD, чтобы получить должность, даже если эта работа не связана с юридической практикой или требует разрешения на получение разрешения на работу или действующей юридической лицензии. Примеры включают обзор контрактов, корпоративное соответствие и управленческий консалтинг, а также работу с правовой политикой, будь то для правительства, правозащитной организации или исследовательского и образовательного учреждения.

Право на участие в нашей программе управления долгом требует большего, чем подтверждение работодателем того, что J.Д. помогает при выполнении служебных обязанностей. Так, например, диплом юриста, безусловно, может способствовать развитию способностей человека как оратора, но этого факта недостаточно, чтобы продемонстрировать, что работа «связана с законом». Кандидаты должны продемонстрировать, что работа требует навыков или знаний, которые можно было получить только в рамках юридического образования.

Специальное примечание для тех, кто поступает на стипендию президентского управления (PMF): в редких случаях работа, которую вы получаете, может не иметь отношения к закону и, следовательно, лишает вас права на участие в программах помощи в погашении кредита юридической школы.Управление планирования карьеры будет работать с вами в максимально возможной степени, чтобы этого избежать, но если вы сомневаетесь в этом, свяжитесь с нами в офисе финансовой помощи, чтобы обсудить ваше право на участие.

Нет, мы не требуем, чтобы трудоустройство отвечало общественным интересам или государственной службе. Мы действительно хотим, чтобы наши выпускники выполняли ту юридическую работу, которую они хотят выполнять, будь то организация, представляющая общественный интерес, правительство или небольшая юридическая фирма в малонаселенном районе. Широта нашей программы отличает ее от большинства других подобных программ.

Нет, это не так. У нас были получатели в Таиланде, Ливане, Корее и Пакистане, и это лишь некоторые из них. Однако, если ваш работодатель не является правительством США или общественным интересом, некоммерческим работодателем, базирующимся в США, вы можете не иметь права на прощение ссуды на государственные услуги (PSLF) от Министерства образования. (Насколько мы понимаем, например, Организация Объединенных Наций не соответствует требованиям PSLF).

Вы подаете заявку на участие в нашей программе LRAP ежегодно, и вам не нужно брать на себя какие-либо долгосрочные обязательства по нашей программе.Вы можете входить в программу и выходить из нее, и вам не нужно записываться в нее несколько лет подряд. Однако в ваших интересах оставаться в федеральной программе IBR, даже если вы не останетесь в нашей. Согласно руководящим принципам IBR, если вы продолжаете работать в общественных интересах или на государственной службе в течение 120 месяцев, оставшаяся часть ваших невыплаченных кредитов будет прощена. Для тех, кто работает в коммерческом секторе, прощение остатка вашей ссуды наступает через 25 лет.

Вы можете участвовать в нашей программе в общей сложности на 10 лет.Эти годы не обязательно должны идти подряд.

Каждый год, участвуя в программе, вы получаете беспроцентную ссуду от юридического факультета. Если вы останетесь на той же подходящей работе в течение этого года, ссуда будет прощена в конце календарного года. Если вы уволитесь с работы в течение этого календарного года или получите существенное повышение, которое лишает вас права на участие в программе, вам придется выплатить пропорциональную сумму обратно программе. Но в любом случае, как только ваше участие в LRAP прекращается, вы никоим образом не обязаны возвращать финансирование, полученное от юридического факультета во время вашего участия.

Нет, но вы должны поступить в течение пяти лет после выпуска. Например, если вы закончили учебу в мае 2014 года, ваша первая возможность подать заявку была осенью 2014 года по программе управления долгом в 2015 году. Пятая и последняя возможность подать заявку будет осенью 2018 года для получения поддержки 2019 года. Выпускникам, чья первая работа — клерк, предоставляется продление на срок клерка (обычно один или два года).

У нас есть презентация PowerPoint, в которой представлен обзор и подробности нашей программы.У нас также есть FAQ по аудио. Для получения дополнительной информации о программах федерального правительства посетите FAQ CCRAA вверху этой страницы.

Заявки на участие в нашей программе принимаются ежегодно к середине сентября, а выпускники должны подать свои формы до 1 ноября. Вы должны повторно подавать заявление ежегодно.

Заявка на ссуду филиала, процентные ставки и погашение ▷ Tuko.co.ke

Кенийцы пользуются множеством мобильных займов. Эти ссуды были полезны тем, кто остро нуждался в средствах в любой конкретный период.Одна из таких заявок на кредит — Branch. Branch — это система быстрого кредитования, которая заботится о нуждающихся в деньгах людям независимо от их географического положения и банковской деятельности. Если вы не пробовали получить доступ или получить ссуду в Филиале, эта статья представляет собой руководство по заявлению на получение ссуды в Филиале, чтобы в следующий раз, когда вы столкнетесь с финансовыми проблемами, вы знаете, как использовать это приложение.

Branch является продуктом Branch International, микрофинансовой кредитной организации, работающей в Кении и других странах.Заявление на получение кредита в филиале легко загрузить и использовать. Чтобы зарегистрироваться в приложении и подать заявку на получение кредита, требуется несколько секунд. После утверждения деньги отправляются прямо на ваш телефон. Таким образом, Branch обеспечивает удобный, быстрый и надежный способ получения кредита, когда вам это нужно. Другие причины, по которым вам следует рассмотреть вопрос о ссуде от Branch, включают отсутствие штрафов за просрочку платежа, доступ к крупным ссудам с низкими комиссиями, отсутствие необходимости в залоге и быстрое одобрение ссуд.

Все, что вам нужно знать о кредитном приложении Senti

Как работает кредит в филиале

В приложении для получения международного кредита в филиале используются алгоритмы машинного обучения для обработки большого количества данных и оценки кредитных профилей клиентов, а также для разработки индивидуальных кредитных продуктов.Данные собираются путем доступа к информации по телефону клиентов. Оцениваемая информация включает:

- Данные GPS

- Журналы вызовов

- Журналы текстовых сообщений

- Списки контактов

- Активность Mpesa

- Информация о телефоне

- Данные социальных сетей

Стоит отметить, что Филиал имеет доступ к этому типу информации сначала запросив разрешение у клиента. Компания использует эту информацию для проверки личности клиента, а также для создания кредитного рейтинга для него.Он также шифрует данные для защиты конфиденциальности своих клиентов.

Подача заявления на получение ссуды в филиале

Перед тем, как подавать онлайн-заявку на получение ссуды в филиале, вам необходимо иметь при себе некоторые вещи. Вот требования к кредиту для филиала:

- Линия Safaricom, зарегистрированная в Mpesa

- Смартфон — с поддержкой Android

- Национальный идентификационный номер

15 поставщиков ссуды для автомобильного журнала в Кении

Выполнив эти требования, вы можете продолжить и заполните заявку на кредит в филиале в Кении, выполнив следующие действия:

- На смартфоне перейдите в Play Store и найдите приложение для филиала.

- Загрузите заявку на получение кредита в филиале и установите его на свой телефон.

- После установки откройте приложение.

- Войдите в приложение по номеру телефона. Обратите внимание, что Branch разрешает только одну учетную запись на человека. Это означает, что вы должны использовать номер телефона, который приложение будет всегда связывать с вашей учетной записью, для первого входа в систему.

- Заполните предоставленную форму, чтобы позволить филиалу провести проверку. Форма включает в себя такие данные, как ваша страна, ваш национальный идентификационный номер, ваше имя и дата вашего рождения.

- Дождитесь отзывов, чтобы подать заявку на получение кредита.

- После получения отзыва и подтверждения вашей учетной записи вы попадете на страницу с предложениями по кредитам. Максимальный лимит кредита для впервые заемщика — Kshs. 1000.

- Выберите сумму, которую вы хотите заимствовать, и отправьте.

- Дождитесь текстового сообщения о статусе заявки на получение кредита в филиале.

- В случае одобрения деньги переводятся на ваш счет Mpesa.

iPesa ссудное приложение процентные ставки, платежи, контакты

Лимиты ссуд для филиалов и процентные ставки

Лимиты по ссудам для филиалов в Кении варьируются от Kshs.250 и КШС. 70 000 за период от 4 до 68 недель. Вы можете увеличить свой кредитный лимит, погасив кредит раньше; то есть до установленного срока. Кроме того, вы можете увеличить лимит ссуд в филиале, время от времени запрашивая ссуды. Это увеличивает ваш цифровой след в их системе.

Процентные ставки по кредитам Филиала в Кении варьируются от 10% до 27%. Это соответствует ежемесячной процентной ставке от 1% до 21%.

Выплата ссуды в филиале

Хорошая новость в отношении ссуды в филиале заключается в том, что ее можно легко погасить через Mpesa или с помощью функции автоматической оплаты.Следующие шаги представляют собой руководство по оплате ссуды в филиале через Mpesa:

- Откройте меню Mpesa на своем телефоне

- Выберите опцию Lipa na Mpesa

- Щелкните платежную накладную

- Вам будет предложено ввести номер платежной накладной. Номер платежной накладной по кредиту филиала — 998608. Это номер, который вы вводите здесь.

- Введите номер счета. Номер счета относится к номеру мобильного телефона, который вы зарегистрировали в Branch. В данном случае это ваш номер Safaricom.

- Введите сумму, которую хотите вернуть.

- Введите свой PIN-код Mpesa и авторизуйте транзакцию.

- Дождитесь сообщения от Mpesa, подтверждающего транзакцию.

Кредитное приложение OPesa, оплата, контакты

Выполняйте автоматические платежи по карте через банкомат в приложении для филиала

- Перейдите в «Моя ссуда», нажмите круглую кнопку «Нажмите, чтобы заплатить».

- Выберите сумму, которую вы хотите вернуть. Вы можете выбрать выплату:

- Следующая сумма к оплате

- Общий баланс

- Другая сумма (вам необходимо будет заполнить сумму, которую вы хотите заплатить)

3.После того, как вы сделали свой выбор, нажмите «Продолжить».

4. Добавьте данные своей дебетовой карты (банкомата):

- Введите данные своей карты банкомата

- Номер карты (16 или 19 цифр перед картой)

- Дата истечения срока действия карты (месяц и год, в котором ваша карта истекает)

- CVV (трехзначное число на обратной стороне карты)

5. После того, как вы ввели данные, нажмите «Продолжить».

6. Выберите настройку автоматического списания в разделе «Варианты оплаты» и нажмите «Продолжить».

7. Чтобы обезопасить платеж, некоторые банки запрашивают ваш PIN-код или отправляют защитный код на ваш телефон.

8. Ваш платеж произведен. В случае успеха ваша учетная запись будет обновлена автоматически в течение нескольких секунд.

Приложение для ссуды Jaguar — ссылки для скачивания и установка

ПРИМЕЧАНИЕ. С вас не будет взиматься комиссия за эту транзакцию, и для отражения погашения может потребоваться некоторое время.

Приложение Branch — это безопасный способ быстрого получения средств. удобный способ.Как видно из этой статьи, процесс подачи заявки на получение ссуды в филиале довольно прост, если у вас есть смартфон, учетная запись Facebook и учетная запись Mpesa. Что касается того, как погасить ссуду филиала, эта статья показывает, что погашение этой ссуды можно легко произвести через вашу линию Mpesa. Получите кредит сегодня!

Подпишитесь для просмотра новых видео

ЧИТАЙТЕ ТАКЖЕ:

- Кредит KCB mobi — условия, ставки, погашение и контакты

- Кредиты и процентные ставки Equity Bank Kenya

- Кредиты TALA Кения — приложение, приложение и погашение

- Лучший банк в Кении для ссуд, сбережений или финансирования активов

- Список малых ссуд в Кении 2018

- Ссудные приложения в Кении

Архивы погашения счетов и ссуд

© 2020 Opportunity Financial, LLC.Все права защищены. Использование Opportunity Financial, LLC регулируется нашими Условиями использования и Политикой конфиденциальности.

Калифорния Раскрытие информации и политика конфиденциальности | Потребители Калифорнии могут отказаться от продажи личной информации, нажав «Не продавать мою информацию».

Этот сайт защищен reCAPTCHA, и применяются Политика конфиденциальности Google и Условия обслуживания.

Заявки, представленные на этом веб-сайте, могут исходить от одного из нескольких кредиторов, включая: Opportunity Financial LLC, лицензированного кредитора в определенных штатах; или один из наших кредитных партнеров.Все ссуды, выданные нашими партнерами по кредитованию, будут обслуживаться OppLoans.

Резиденты

DE: Opportunity Financial, LLC лицензирована Комиссаром Государственного банка штата Делавэр, лицензия № 013016, срок действия истекает 31 декабря 2020 г. Отдел учреждений, ПО Box 25101, 2550 Cerrillos Road, Santa Fe, New Mexico 87504. Чтобы сообщить о любых нерешенных проблемах или жалобах, свяжитесь с отделом по телефону (505) 476-4885 или посетите веб-сайт http: // www.rld.state.nm.us/financialinstitutions/.

NV Резиденты: Использование услуг ссуд под высокие проценты должно использоваться только для краткосрочных финансовых нужд, а не в качестве долгосрочного финансового решения. Клиенты с кредитными трудностями должны проконсультироваться по кредитным вопросам перед заключением любой кредитной сделки.

1 При условии утверждения и проверки кредита. Фактическая утвержденная сумма и условия кредита зависят от стандартных руководящих принципов андеррайтинга и кредитной политики. Средства обычно депонируются через ACH для доставки на следующий рабочий день, если проверка завершена и окончательное утверждение происходит до 19:30 по восточному времени с понедельника по пятницу.Доступность средств зависит от того, насколько быстро ваш банк обработает транзакцию.

2 OppLoans не выполняет проверки кредитоспособности через три основных кредитных бюро Experian, Equifax или TransUnion. Кредитные рейтинги кандидатов предоставляются агентством кредитной информации Clarity Services, Inc.

3 Отзывы отражают мнение отдельного человека и не могут служить иллюстрацией всего индивидуального опыта работы с OppLoans. Рейтинги на сторонних веб-сайтах могут периодически меняться; пожалуйста, проверяйте сторонние веб-сайты на наличие последних обзоров и оценок.Проверьте отзывы о кредите.

4 Ставки и условия зависят от штата. Это дорогостоящая форма кредита, и вам следует определить, соответствует ли наш продукт (-ы) вашим финансовым потребностям.

5 По данным Consumer Federation America, некоммерческой группы по защите интересов потребителей, размер ссуд до зарплаты составляет от 100 до 1000 долларов в зависимости от установленных законом максимумов штата, а средняя годовая процентная ставка (APR) составляет 400%. Максимальная годовая процентная ставка для ссуды, предлагаемой и обслуживаемой OppLoans, составляет 199%, а размер ссуды варьируется от 500 до 4000 долларов.https://paydayloaninfo.org/facts

† OppLoans сообщает историю платежей клиентов трем основным кредитным бюро. Своевременные платежи могут улучшить кредитный рейтинг. Кредитная отчетность недоступна для клиентов из Техаса.

УВЕДОМЛЕНИЕ О ПАТРИОТЕ США: ВАЖНАЯ ИНФОРМАЦИЯ О ПРОЦЕДУРАХ ОТКРЫТИЯ НОВОГО СЧЕТА