Как правильно провести досрочное закрытие ипотечного кредита в Сбербанке. Выгодно ли погашать ипотеку в сбербанке досрочно

Как выгодно произвести досрочное погашение ипотеки в Сбербанке

Можно считать счастливчиками людей, которым доходы позволяют произвести досрочное погашение ипотеки в Сбербанке.Данная процедура не до конца автоматизирована в финансовом учреждении, поэтому необходимо разобраться в её деталях.

Выгодно ли гасить ипотеку досрочно в Сбербанке?

Схемы погашения кредита имеют свои особенности, которые всегда описаны в соответствующих пунктах договора. При дифференцированном графике, после частичного досрочного гашения займа уже в следующем месяце клиент ощущает снижение нагрузки по займу и уменьшение платежа за счёт снижения процентных начислений. При аннуитете платёж тоже пересчитывается в сторону уменьшения, но его снижение не так заметно.

Обе ситуации приводят к примерно одинаковому снижению нагрузки по займу и уменьшению начисления процентных платежей. Единственным большим отличием является то, что платежи по аннуитету при досрочном погашении пересчитываются по специальной формуле. Эта формула распределяет оставшуюся долговую нагрузку таким образом, чтобы оставшийся срок клиент продолжал платить за кредит одинаковыми платежами, но уже в уменьшенном размере. Новый график платежей можно попросить распечатать в любой момент в ближайшем отделении банка.

При дифференцированном графике в Сбербанке досрочное погашение ипотеки с уменьшением срока является отличной возможностью без штрафов и хлопот приблизить неограниченное право владения своей квартирой.

Законодательные нюансы досрочного погашения

Вопрос о том, *возможно ли досрочное погашение ипотеки в Сбербанке перестал быть актуальным в 2011 году, когда были приняты изменения в ст. 809-810 ГК РФ. Сейчас указанные нормы законодательства дают право заёмщику в любой момент досрочно погасить свой долг без ограничений по сумме.

Но есть два нюанса:

- Перед осуществлением внеочередного платежа необходимо отправить уведомление кредитору об этом шаге за 30 дней до перечисления денег.

- Преждевременный платёж по ипотеке, оформленной на юридическое лицо или субъекта предпринимательства, происходит только с согласия заимодавца.

На практике Сбербанк разрешает проводить внеочередные платежи по ипотеке без ограничений, уведомить кредитора надо не позднее дня проведения гашения, если иное не указано в договоре.

Аннуитетный график и неполное досрочное погашение

Если квартира находится в Сбербанке в ипотеке, то при досрочном погашении как гасится кредит, пересчитывают ли сумму, размер и сроки аннуитетных взносов? Ответы на эти вопросы рассмотрены в приведённом наглядном примере. За основу взяты следующие параметры кредита:

- первоначальная сумма: 500 000 рублей;

- процентная ставка: 13% годовых;

- первоначальный срок: 12 месяцев;

- внеочередной платёж: одноразово в сумме 50000 рублей;

- дата ежемесячного внесения платежа: 24 число месяца.

На графике в октябре 2022 года был проведён внеплановый платёж в размере 50 000 рублей. Согласно заявлению клиента оплата всей суммы (ежемесячный платеж + досрочное погашение) происходит в плановую дату 24.10.2022 года.

Таким образом была уменьшена сумма последующих аннуитетных платежей с 44 658,64 рублей до 36 017,74 рублей. Данный пример показывает преимущества внеочередного погашения и реальную картину изменения графика после досрочной оплаты кредита.

Как закрыть ипотеку в Сбербанке досрочно полностью

Пошаговая инструкция для освобождения себя и своей квартиры от ипотечных хлопот в Сбербанке достаточно проста. Для этого необходимо:

- Накопить требуемую сумму. Это самый сложный шаг в ситуации постоянной кредитной нагрузки.

- За 30 дней до оплаты обратиться в отделение банка или зайти в Сбербанк Онлайн для определения даты и суммы последнего ипотечного платежа.

- Подать заявление о полном погашении взятого ипотечного кредита с датой, суммой платежа и номером счёта, с которого будут списываться средства. Заявление вам распечатают и помогут заполнить сотрудники отделения Сбербанка. Лучше лишний раз обратитесь в офис банка, чтобы потом не было проблем с суммой досрочного погашения.

- В выбранный срок погасить кредит полностью.

- Получить долгожданную справку от Сбербанка с подтверждением полной оплаты кредитного договора.

- Снять в Росреестре с квартиры обременение.

На практике человеческий фактор может привести к самым неожиданным событиям. Письмо о полной выплате долга не гарантирует исполнения указанных в нём фактов. Поэтому через месяц позвоните сотрудникам банка и попросите ещё раз заглянуть в программу и подтвердить полное погашение займа.

Досрочное погашение ипотеки через Сбербанк Онлайн: инструкция

Люди, получающие в Сбербанке зарплату или социальные выплаты, обладают полезным преимуществом: они могут не ходить в отделение для оплаты кредита. Сидя дома, можно назначить дату досрочного погашения платежа, его сумму и выбрать карту, с которой будут списаны средства.

Сервис Сбербанк Онлайн для частичного досрочного погашения ипотеки очень удобен. Он позволяет осуществить как неполное досрочное погашение, так и закрыть ипотечные финансовые обязательства полностью.

Частичное погашение кредита

Онлайн-сервис предусматривает подачу заявления о досрочном погашении ипотеки в Сбербанке в электронном виде.

Сначала нужно авторизоваться в личном кабинете банка, потом зайти в меню кредита на вкладку «Досрочное погашение». Попасть на нужную страницу можно и осуществив другие действия: нажав надпись «Операции по кредиту», а затем – «Частично погасить кредит».

Дальнейшие действия:

- На странице досрочного погашения выбрать требуемые параметры платежа.

- Выбрать текущий счёт, зарплатную или иную карту для списания денег.

- Указать дату оплаты.

- Выбрать сумму. До 2022 года отделения Сбербанка требовали минимальную сумму в размере 15000 рублей в качестве досрочного погашения. Сейчас этого требования нет. Расчет досрочного погашения ипотеки в Сбербанке программа выполнит сама.

- Нажать иконку «Оформить заявку».

- Дополнительно проверить все параметры и окончательно подтвердить своё намерение, нажав «Подтвердить по SMS».

- Прочитайте СМС внимательно и сверьте указанные параметры досрочного погашения.

- Ввести пароль в специальное окошко на страничке сайта.

Правильное выполнение вышеописанных действий приведёт к отправке в Сбербанк заполненной заявки.

Важно оставить на карточке или счёте требуемую сумму на конкретную дату. Если человек расплатится картой за покупки в супермаркете и на счёте не будет средств в нужное время, то досрочный платёж вообще не пройдёт.

Полное погашение кредита

Чтобы окончательно избавить себя от кредитного бремени достаточно накопить нужную сумму на счёте и на вкладке «Досрочное погашение» выбрать «Полное досрочное погашение».

Последовательность действий для закрытия кредита аналогична вышеописанной процедуре, но с одним нюансом. Программа производит расчёт полного размера финансовых обязательств только на текущую дату.

Заёмщик может рассчитать окончательную сумму платежа для полного закрытия займа на последующие даты самостоятельно или обратившись в обслуживающее его отделение Сбербанка.

Расчётный банковский день оканчивается в 9 часов вечера, поэтому не рекомендуется полностью гасить кредит поздно вечером, даже если имеется необходимая сумма.

Заявки на досрочное погашение ипотеки в Сбербанке при аннуитетных платежах и классической схеме оплаты, поданные в выходные и праздничные дни, будут обработаны только в первый рабочий день. Поэтому при полной выплате остатка кредита лучше проводить в рабочее время.

Почему нужно предупреждать заранее?

Досрочное погашение ипотеки в Сбербанке, условия которого в 2022 году практически не изменились, всё равно требует извещения об этом факте банка. В кредитном договоре участвуют две стороны, причём каждая стремится максимально снизить свои риски в процессе подписания документов. При неожиданном досрочном погашении кредита банк несёт определённые потери.

Во-первых, для банка любой ипотечный кредит – источник долговременного дохода. Если заёмщик добросовестный, то задача банка увеличить срок такого займа и максимизировать сумму уплаченных процентов. При досрочном погашении источник банковской прибыли ускользает из сферы финансового учреждения и может не оправдать затраченных на него усилий.

Во-вторых, выданные в виде кредита средства банк взял под определённые проценты. Досрочный возврат кредита не снимает с банка обязанности оплачивать проценты по депозитам, что приводит к снижению его финансовой прибыли.

Рассмотренные варианты досрочного полного погашения ипотеки в Сбербанке просты и не требуют предоставление каких-либо документов. При любых подозрениях и переживаниях насчёт кредита обращайтесь по телефону к сотрудникам своего отделения Сбербанка или в техническую службу. Это сохранит нервы и поможет избежать потенциальных проблем.

proipoteku24.ru

условия, отзывы, порядок. Возможно ли досрочное погашение ипотеки в Сбербанке?

В наше время тяжело приобрести квартиру за наличные деньги. Именно по этой причине многим приходится обращаться в банк за ипотечным займом. Есть ли выгода, и как раньше срока можно закрыть свой долг?

Жилье в ипотеку

Стоит ли брать ипотечный кредит? Ведь он тяжелой ношей ложится на плечи плательщиков. Все потому, что проценты очень высокие и зачастую превышают реальную стоимость квартиры. Правда, другого выхода у людей просто не бывает. Это единственный вариант, позволяющий приобрести собственное жилье. Многие, чтобы быстрее погасить ипотечный кредит, выплачивают большие суммы. Ограничивают себя во всем, лишь бы раньше срока закрыть свой долг. Возникает вопрос, а стоит ли делать досрочное погашение ипотеки? Сбербанк предлагает различные условия, которые следует рассмотреть подробнее.

Общие ипотечные условия

Большие переплаты по ипотечному кредиту сильно бьют по кошельку. Поэтому многие задумываются о досрочном его погашении хотя бы частично. Основные факторы — это проценты по договору, рост инфляции и колебания валютного курса, влияющие на сумму выплат.

Выгоднее всего банку получать ежемесячные платежи. Особенно прибыль идет в первые годы, когда покрываются лишь проценты по кредиту. Сумма самого кредита начинает погашаться лишь в середине срока. При своевременных платежах ипотечный кредит автоматически закрывается в последний день оплаты.

Возможно ли досрочное погашение ипотеки? В Сбербанке некоторым клиентам, имеющим большой и стабильный доход, идут навстречу. В этом случае позволяется выплачивать долг дифференцированным платежом. В результате ежемесячная сумма кредита делится на равные части. Процент же начисляется на остаток самого долга. Выходит, сумма остается неизменной. Меняется лишь процент, пересчитываемый каждый месяц. Поэтому погасить ипотеку заблаговременно не составит труда. Хотя здесь есть нюанс: весь груз оплаты будет на первоначальном этапе. По этой причине банк очень тщательно проверяет такого клиента на платежеспособность. Наличие финансовой стабильности позволит выполнить полное досрочное погашение ипотеки в Сбербанке раньше срока.

Способы досрочного погашения ипотеки

Любой банк будет против досрочных погашений. Ведь в их планы входит много лет получать ежемесячный доход с ипотечного кредита. Зачастую это основная статья доходов банка. Поэтому досрочный расчет ему невыгоден, ведь он лишается большого количества процентов по договору. Запретить же раньше времени закрыть долг невозможно. По гражданскому кодексу любой гражданин при наличии кредита в банке может закрыть долг раньше срока. Чтобы реализовать свои права, клиенту нужно заранее уведомить банк и его служащих об этом решении. Зачастую срок составляет 30 дней или больше. Его устанавливают в самом банке при заключении ипотечного договора. В обязательном порядке пишется заявление, где указывается причина, по которой выполняется досрочное погашение ипотеки.

Сбербанк к такому заявлению дополнительно запрашивает реквизиты. К ним относятся наименование отделения, которое выдало ипотечный заем, информация о клиенте в соответствии с его анкетой, номер телефона и место жительство по приписке. Также нужно указать номер договора. Само заявление пишется в произвольной форме, где клиент просит принять сумму на досрочное погашение ипотеки в Сбербанке. Условия банка таковы, что лишь после подписания заявления о погашении долга будет установлена дата внесения нужной суммы на счет клиента. После чего ипотечный долг перед банком считается закрытым. Если же выполняется частичное досрочное погашение ипотеки в Сбербанке, то составляется другой график платежей. Затем он в обязательном порядке подписывается клиентом и представителем банка.

Есть ли ограничения для срочного погашения?

Любой банк ставит определенные условия для погашения долга по ипотеке. Поэтому важно, прежде чем обратиться в банк с этим вопросом, понять, как происходит оплата по такому обязательству. Есть два вида платежей: дифференцированные и аутентичные. В первом случае речь идет о ежемесячных выплатах, которые со временем уменьшаются. Во втором случае ежемесячная сумма платежа на протяжении всего срока одинакова. Получается, в самом начале оплачиваются проценты, а уже с середины срока - сам долг по ипотеке.

Чаще всего банк работает по аутентичному принципу, поэтому порядок досрочного погашения ипотеки в Сбербанке имеет свои особенности:

- Первым условием является лимит на определенную сумму. Она вносится в качестве досрочного погашения. Минимальная сумма составляет 15 000 руб.

- Второе условие предусматривает обращение клиента в банк за один день до основного платежа. Что дает возможность клиенту просчитать свои финансовые возможности и запланировать все выплаты заранее.

- Важным моментом является своевременное внесение платежа. Происходит все после написания заявления и принятия его сотрудником банка. Сделать оплату можно в кассе Сбербанка или же через терминал, установленный в самом банке.

- Затем, после внесения нужной суммы, клиент оплачивает очередной платеж, указанный в кредитном графике. После уплаты очередного взноса менеджер банка обязан предоставить новый график платежей. В нем должна учитываться сумма, зачисленная на счет, что указывает на частичное досрочное погашение ипотеки.

Сбербанк также предлагает вариант онлайн, о котором стоит поговорить.

Погашение долга онлайн

Данный вариант подойдет тем, кто в силу обстоятельств очень занят. Поэтому не может найти время, чтобы сделать досрочное погашение ипотеки в Сбербанке. Условия здесь очень просты. Нужно зайти на официальный сайт Сбербанка. Здесь имеется специальный калькулятор, куда вносятся все необходимые данные клиента. Благодаря такой услуге появляется возможность в короткий срок погасить полностью или частично ипотечный заем. Если речь идет о втором варианте, менеджер банка впоследствии отправляет клиенту новый график платежей.

Досрочное погашение ипотеки

Каждому клиенту разрешено сделать досрочное погашение ипотеки. Сбербанк предоставляет возможность заранее погасить свой долг. Как указано выше, для этого есть различные условия и возможности. Здесь все зависит от типа кредита. Именно поэтому важно, прежде чем заключить ипотечный договор, ознакомиться со всеми предлагаемыми условиями. В любом отделении Сбербанка вам сообщат, что есть различные варианты досрочного погашения займа. По просьбе клиента могут выполнить расчеты по заявленным данным, а после составить предварительный график платежей. Лучше всего прояснить ситуацию до того, как вы подписали документы на ипотечный заем.

Стоит ли досрочно погашать ипотечный долг?

Если же вы давно платите по графику, то стоит задуматься, стоит ли раньше срока гасить ипотечный кредит. Тем, для кого ежемесячные платежи не в тягость, стоит повременить. Ведь для досрочного погашения придется собрать нужную сумму, а значит, ужать себя в бюджете. Напротив, когда ипотека в тягость, следует искать варианты улучшить свою жизнь: досрочно закрыть долг или же уменьшить сумму оплаты с помощью частичного закрытия долга.

Мнения клиентов банка

Если проанализировать ситуацию, то досрочное погашение ипотеки в Сбербанке отзывы имеет самые разные. Одним нравится низкая процентная ставка по кредиту. Правда, получить ее могут те, кто имеет зарплатную карту. К тому же таким клиентам удобно гасить ежемесячные платежи. Другие возмущаются слишком жесткими требованиями к заемщику. Конечно, есть определенные нюансы при ипотечном кредитовании в Сбербанке и досрочном его погашении. Тем не менее данный банк предлагает наиболее выгодные условия. Предоставляет различные варианты для досрочного закрытия ипотечного долга. Подстраивается под своих клиентов и идет им навстречу, что очень важно, считают клиенты Сбербанка.

fb.ru

Как быстро и выгодно погасить ипотеку досрочно.

Доброго времени суток, уважаемые читатели! Сегодня речь пойдет о такой штуке, как ипотека. У всех сложилось неоднозначное мнение. Для одних ипотека – это кабала на всю жизнь, для других – возможность свои жилищные условия, или вообще обзавестись собственным жильем. В нашей стране ситуация такова, что среднему человеку невозможно накопить самостоятельно на покупку квартиры. Цены на недвижимость постоянно растут, причем намного быстрее официальной инфляции или доходов населения. Так стоит ли брать ипотеку?

Доброго времени суток, уважаемые читатели! Сегодня речь пойдет о такой штуке, как ипотека. У всех сложилось неоднозначное мнение. Для одних ипотека – это кабала на всю жизнь, для других – возможность свои жилищные условия, или вообще обзавестись собственным жильем. В нашей стране ситуация такова, что среднему человеку невозможно накопить самостоятельно на покупку квартиры. Цены на недвижимость постоянно растут, причем намного быстрее официальной инфляции или доходов населения. Так стоит ли брать ипотеку?

В последнее время конечно рост цен на недвижимость несколько замедлился. Но это связано с кризисом. Пройдет пару лет и цены на жилье снова пойдут в гору, причем еще быстрее чем раньше.

А теперь немного теории….

Как вы знаете (или не знаете) существуют дифференцированные и аннуитетные платежи.

Дифференцированные – неравномерные платежи по кредиту. С каждым месяцем он уменьшается и в конце срока представляет собой смешную сумму в размере 2-3 тысяч ежемесячный выплат. Недостатком является очень и очень большие ежемесячные платежи в начале срока. Особенно существенны они для ипотеки, когда сумма кредита составляет от миллиона рублей. Обычно составляли они десятки тысяч рублей и не каждый человек мог потянуть эти выплаты. Поэтому особого распространения они не получили. Хотя, если быть честным, именно дифференцированные платежи являются более выгодными с точки зрения конечной переплаты по кредиту.

Аннуитетные платежи в данный момент наиболее популярные.. Все выплаты по кредиту делятся на равные доли и соответственно никак не меняются на всем сроке.

Позвольте мне дать вам несколько советов и рекомендаций по поводу ипотеки. Они помогут вам с наименьшими потерями и переплатами погасить задолженность перед банком. Причем переплаты уменьшаться в разы. ПРОВЕРЕНО!

У меня самого вторая ипотека, и причем, практически погашенная. На самом деле не все так страшно как кажется на первый взгляд. Все они доступны для каждого человека с любым уровнем дохода.

1. Сейчас дают ипотеку практически без первоначального взноса. Вроде бы звучит заманчиво, взял кредит, сразу купил квартиру, но…… Как правило, размер ежемесячных взносов в таков случае просто огромен. Да и переплата будет просто громадная. Отсюда совет – все-таки постарайтесь накопить первоначальный взнос хотя бы 20-30%.

2. Есть такое правило «Размер ежемесячных платежей не должен превышать 35% от совокупного дохода семьи». То есть, если ваш общий доход, допустим 50 тысяч рублей, ежемесячные платежи по кредиту не должны превышать 17,5 тысяч. Как правило, кредиты на ипотеку даются на несколько лет (а то и десятилетий) и за это время с вами многое может произойти с финансовой точки зрения: потеря работы, болезнь, снижение общего дохода, временная нетрудоспособность, рождение ребенка. И непомерно большой ежемесячный платеж может поставить крест на вашей недвижимости.

3. Постарайтесь дополнительно накопить личные сбережения равные 2-3 вашим ежемесячным платежам. Тем самым мы обеспечиваем себе «финансовую подушку безопасности» на случай наступления «черных дней». Если вы пропустите 2-3 платежа перед банком, они потом обрастают такими процентами, просто жуть. У вас будет запас времени, чтобы поправить свои финансовые дела. Свои сбережения кладем в банк под проценты. Во-первых, они будут приносить доход. Во-вторых, в случае необходимости их легко снять. Разница по процентным ставкам между кредитами и вкладами невелика и составляет всего 1-2% . Просто ищите самые выгодные ставки по вкладам.

Допустим, ваш ежемесячный платеж составляет 10 тысяч рублей, соответственно 3 платежа 30 тысяч. Получается, вы теряете всего 300-600 рублей в год (разница в 1-2%). Взамен вы получаете уверенность и защищенность от временных финансовых потрясений. Согласитесь, не совсем большая потеря.

4. Вам нужно брать кредит, чтобы размер платежей был минимальным. Конечно, тогда увеличится срок кредита. Срок мы можем легко уменьшить впоследствии и причем в разы. Для чего – опять для защиты от финансовых потрясений. Опять же следует искать золотую середину – выплачивать по 5 тысяч банку в течение 70 лет просто глупо. Но и по 30 тысяч в месяц на 5-7 лет – тоже опасно.

5. Вот мы и добрались до самого последнего и самого важного пункта. Это досрочное погашение кредита.

При досрочном погашении возможны 2 действия: уменьшение ежемесячного платежа (оно нам не надо – у нас и так минимальный размер) и уменьшение срока кредита (вот его мы и будем уменьшать).

Как всегда все разберем на примере, на конкретных цифрах.

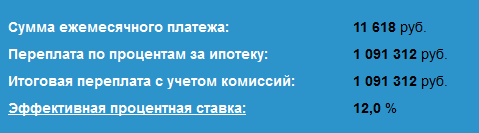

Допустим, вы взяли кредит в 1 миллион рублей на 15 лет (180 месяцев) по 12% годовых

Размер ежемесячного платежа в таком случае составит 11 618 рублей. Соответственно за 15 лет (180 месяцев) вы выплатите банку 11 618 рублей х 180 месяцев = 2 091 240 рублейПереплата по кредиту составит более миллиона.

Не спешите пугаться, это было бы на самом деле, если бы мы довольствовались стандартной схемой.

Наши действия.

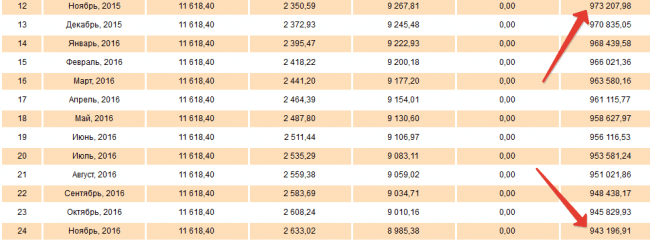

Дополнительно погашать часть долга перед банком особенно выгодно в начале срока. Почему? Давайте посмотрим на график платежей. Основная наша сумма в 11 618 делиться на составляющие: основной долг и начисленные проценты. Как видно из графика, на ранних стадиях доля основного долга невелика (или даже ничтожно мала) по отношении к платежу. Получается, мы выплачиваем в основном только проценты по кредиту.

За первый год платежей вы выплачиваем банку 12 месяцев х 11 618 рублей = 139 416 рублей.А сумма основного долга уменьшилась всего на 27 тысяч. Как то несправедливо.

Так почему же нам не внести дополнительно досрочно эти 27 тысяч рублей. Таким образом, мы уменьшим общий срок кредита на 12 месяцев и сэкономим почти 140 тысяч рублей. Согласитесь – неплохое вложение средств.

Чтобы уменьшить еще срок кредита на 1 год нам потребуется внести еще дополнительно 30 тысяч. Тоже неплохо. Опять сэкономили 140 тысяч.

Уменьшение 3 года нам обойдется в 35 тысяч, сумма чуть больше, но все равно выгодно. Очень выгодно.

Таким образом, вложив вначале около 90 тысяч, мы экономим на переплате почти 500 000 рублей.

ВПЕЧАТЛЯЕТ! Ничего сверхъестественного – обычная математика.

Вы можете возразить – где я возьму сразу 90 тысяч? Вы можете досрочно платить куда и меньшую сумму – хоть тысячу. Просто в графе «Остаток задолженности» смотрите — на сколько строчек (месяцев) вы опуститесь, после дополнительного вложения средств. Даже внеся 10 тысяч – вы уменьшите срок на 4 месяца, а это почти 50 тысяч.

Конечно, в дальнейшем эффективность от дополнительных платежей будет снижаться, но тем не менее, вы таким образом существенно снизите общий срок кредита и уменьшите переплату по кредиту в разы.

Где брать деньги на досрочное погашение?

В начале статьи я не зря говорил, чтобы у вас был как можно меньший размер ежемесячных платежей. Думаю, несколько тысяч дополнительно вы сможете выделять для этих целей. Пусть не каждый месяц. Просто подумайте, сколько вы впоследствии сэкономите денег. Это будет отличная мотивация для вас. Также обязательно получите налоговый вычет на покупку квартиры – это ежегодные дополнительные средства пускайте на досрочное погашение.

Из личного опыта: я брал в ипотеку 1 100 000 рублей на 15 лет, под 12%. Платеж составлял 13 600 (с копейками). Рассчитался я с этим кредитом за 4,5 года. Переплата в конечном итоге у меня составила около 350 тысяч или 30% вместо 1 450 тысяч или 130% от первоначально заявленных в графике.

В заключении

Воспользуйтесь на нашем сайте ипотечным калькулятором, для более точного расчета исходя из ваших условий кредита. Также советую почитать 3 полезных статьи по ипотеке:

vse-dengy.ru

Досрочное погашение ипотеки - если ли смысл и выгода?

Есть ли смысл досрочно гасить ипотеку? Этот вопрос волнует многих. Если у вас появляются лишние деньги, например от продажи машины, дачи, то встает резонный вопрос — внести ли досрочно определенную сумму, чтобы сэкономить часть средств на конечной переплате банку.

Конечно в этом есть резон. Каждая дополнительная копеечка будет давать вам определенную экономию. И если делать это периодически, даже небольшими суммами, но регулярно, то конечным результатом будет уменьшение общего размера платежей на несколько сотен тысяч. В среднем каждый вложенный рубль способен сберечь вам в 3-5 раз больше в будущем. Это конечно же касается только тех ипотечных кредитов, которые взяты на длительный интервал времени — 15-20 лет и выше.

Но с другой стороны, досрочное погашение ипотеки для некоторых заемщиков не совсем выгодно. Как так? Например у меня до сих пор висит ипотечный кредит и я в любой момент мог бы с ним рассчитаться полностью. Но…я пока этого не делаю. Все мои друзья и знакомые не понимают, почему я не хочу снять с себя кредитное бремя и вздохнуть воздух свободы. На это есть ряд причин, читайте дальше и все узнаете. И возможно вы измените свое мнение о том, что надо как можно быстрее рассчитаться с ипотекой.

Смысл досрочного погашения ипотеки

Беря ипотечный кредит, вы обязуетесь вернуть весь долг банку полностью. И дополнительно вы платите определенные проценты за пользование заемными деньгами. Именно эта плата и определяет наибольшую нагрузку на ваш ежемесячный платеж. На начальных сроках, при внесении ежемесячного платежа, только 5-10% от этой суммы будет идти в погашении вашего основного долга, а остальные 90-95% идут именно на погашении постоянно набегающих процентов.

При кредите в 2 млн. рублей взятого на 15 лет под 12% годовых, размер ежемесячного взноса составит 22 тысячи. И только 2 000 (с небольшими копейками) с каждого платежа будет идти на погашение основного долга. И за первый год вы уменьшите сумму основного долга всего лишь на 25 тысяч. А банк за это же время получить с вас почти 270 000 рублей.

245 тысяч рублей только за 1-й год как плата за пользование заемными средствами выглядит очень жестоко!!! ((((

Конечно, дальше доля процентов в платежах будет снижаться. Но не намного. Исходя из примера выше, во 2-й год вы погасите уже не 25 тысяч, а «целых» 29 000, в 3-й год — 33 тысячи. В итоге за 3 года вы выплатите банку почти 800 000 рублей, а основной долг снизите всего лишь на 87 тысяч. Печальная перспектива.

Внося дополнительные платежи сверх установленных, вы более быстрее уменьшаете сумму основного долга и как итог конечную переплату по процентам.

Чем меньшую сумму вы будете должны банку — тем ниже будет доля начисляемых процентов в ежемесячных платежах и более выгоднее становятся ваши последующие платежи в плане уменьшения основного долга. С каждым годом сумму основного долга будет уменьшаться все быстрее и быстрее. И если бы вы сразу же внесли дополнительно 87 тысяч, то на этом смогли бы сэкономить около 700 тысяч на переплатах.

Стоит ли гасить ипотеку досрочно? Ответ — да!!!

Но есть некоторые ситуации, по которым не выгодно вносить дополнительные платежи.

Почему иногда не стоит вносить досрочные платежи

Давайте рассуждать логически. У вас есть кредит за пользование которым вы платите проценты. Уменьшаем сумму кредита, уменьшаем сумму начисляемых процентов. Правильно? Да! Появляются у вас деньги — несем их в банк в качестве дополнительного взноса. Но можно этого и не делать. Я вот не делаю. На этой операции я потеряю деньги. Конечно не так много, но копейка рубль бережет.

Смысла гасить по ипотеке досрочно нет в том случае, если вы можете вложить деньги под более высокий процент, чем их одолжил вам банк. Взяли ипотеку под 12% годовых. Вместо того, чтобы дополнительно вносить деньги по кредиту, вкладываем под 18% годовых. Разница в 6% это и будет ваш выигрыш. Со 100 000 рублей — чистая прибыль 6 000 рублей каждый год. С 300 000 — будет капать около двадцатки, опять же каждый год.

«Такого не бывает» — скажете вы. Если бы это было возможно, то все бы так и делали. Брали кредит в банке и вкладывали бы под более высокие проценты. И зарабатывали. Тогда какой смысл банкам давать вам кредит, если бы они сами могли вполне успешно и более доходно зарабатывать деньги. Но не будем торопиться с выводами. Это вполне возможно.

Варианты выгодных вложений

Есть несколько вариантов инвестиций, которые способны приносить намного больше, чем взятый кредит. Сразу скажу, здесь мы не будем рассматривать различного рода вложения с потенциально высоким уровнем доходности, но и с таким же уровнем риска. Это я про ПАММ счета и хайп-инвестиции, в которых, в принципе только за 1 месяц можно заработать 3-5% и даже выше. За год — 50-100%. Но нам это не надо. Здесь нет никакой гарантии. Можно как и заработать так и потерять.

Давайте рассмотрим более консервативные способы.

Способы сэкономить

Дело в том, что варианты, на которых можно получить более высокую доходность, чем ставка по ипотеке появляются не каждый день. Более того, даже не каждый год. Но когда она есть, лучше ими воспользоваться по полной. Бывают такие явления на финансовых рынках, когда идет резкий перекос либо в сторону доходности по вложениям, либо резкий рост ставок по кредитам. Именно такие ситуации отличный повод заработать. Итак, для примера, какие возможности были за последнее время.

Банковские вклады

В конце 2022 — начале 2015 гг. Центробанк резко повысил ключевую ставку (помните когда доллар был по 75-80 рублей). Вслед за этим все банки вынуждены были поднять проценты по депозитам. В то время можно было вложить деньги под 20-25% годовых. И вместо того, чтобы бежать в магазин бытовой техники скупать по 5-10 телевизоров, как делало большинство, дальновидные инвесторы открыли вклады с повышенной ставкой и заработали на этом. Ваш выигрыш составил бы 8 — 17% годовых, если бы вы не гасили ипотеку досрочно, а открыли подобный банковский вклад.

Единственным минусом было ограниченность срока вклада. Большинство банков готовы были открывать вклады по таким сумасшедшим ставкам только на 1 год. У редких банков длительность такого вклада составляла максимум 2 года.

Облигации

В этот же период доходность по облигациям также подскочила в 1,5 — 2 раза. На рынке можно было легко купить такие ценные бумаги с доходностью 18-20% годовых. И это только по надежным ОФЗ. По муниципальным проценты были еще выше. Если бы воспользовались этой возможностью, вы каждый год экономили бы (зарабатывали) 6-8%.

Мне повезло. Именно в тот момент я успел урвать для себя «кусочек счастья» в виде пакета долгосрочных облигаций с доходностью от 16 до 18%. Покупал именно ОФЗ, как более надежные. Теперь на протяжении 15-20 лет мне будет ежегодно капать этот процент прибыли.

Моя ставка по ипотеке — 12% годовых. В итоге, вместо того, чтобы внести деньги за ипотеку в качестве досрочного платежа, я нашел более выгодный способ их использования со средней доходностью в 17% годовых. Ежегодная отдача (естественно со знаком плюс в мою сторону) составляет 5%. И это будет длиться пока я не рассчитаюсь полностью за ипотеку.

Акции

Не совсем гарантированный способ получения дополнительной прибыли. Но вкратце упомянем и о нем. Если брать статистику, то фондовый рынок рос за последние 20 лет в среднем на 20% в год. Но если брать более детальную картину, детализированную по годам, то тут можно встретить большие риски связанные с сильной волатильностью рынка акций. В один год они могут вырасти на 20-30%, в следующий год упасть на 10-15%. Конечно в долгосрочной перспективе рынок всегда идет вверх. Но может случиться (по закону подлости) после покупки все рухнет и вы останетесь даже в убытках.

Но иногда фондовый рынок дает ОЧЕНЬ ХОРОШИЕ ВОЗМОЖНОСТИ ЗАРАБОТАТЬ!!!!!

Как пример, кризис 2008-2009 гг. Тогда все упало в 2-3 раза, по некоторым акциям падение составляло 6-10 раз (акции Сбербанка со 100 опустились до 15 рублей). Когда большинство, боясь дальнейшего падения, продавали имеющиеся у них на руках акции за бесценок, стремясь выручить хоть что-то, другие скупали все что было можно.

Некоторые даже продавали машины, квартиры, брали кредиты на максимальные суммы под это дело. Как итог — рынок через 2-3 года вернулся к своим первоначальным значения. И те, кто не побоялся покупать, когда все продавали, за этот период получили доходность в 50-80% годовых.

Помимо этого, по купленным по дешевке акциям, выплачивающим дивиденды, прибыль на акцию получается в разы выше. Сравните, дивиденды в размере 10 рублей с акции, купленных по 100 рублей — 10%. А если вы их купили ранее, по бросовым ценам по цене 30 рублей, то те же 10 рублей в виде дивидендных выплат на акцию обеспечили бы вам доходность в размере 30% годовых!!!!

Гарантированный способ получить прибыль

Ну все эти примеры в прошлом. А есть ли на данный момент возможность вложить деньги с более высокой доходностью, чем ставка по ипотеке? И самое главное, с гарантированной доходностью, то есть без всякого риска. Чтобы потом горько не сожалеть о сделанном выборе.

Да, такая возможность есть. Причем надежность намного выше, чем у банковских вкладов. Гарантом выступает само государство, а не какие-то там неизвестные финансовые и инвестиционные компании.

Речь идет об ИИС (индивидуальный инвестиционный счет). Вкратце, смысл заключается с следующем:

- открываете брокерский счет;

- вносите на него деньги;

- покупаете надежные ценные бумаги с гарантированной доходностью, а именно ОФЗ;

- от государства получаете дополнительно 13% от суммы всех внесенных вами средств;

Единственным условием получения дополнительных 13% от государства является необходимость держать деньги на счете 3 года. Конечно, вы можете забрать их в любой момент, но тогда теряется право на получение этих денег.

Для ознакомления, более подробно читайте в статье про преимущества ИИС

Именно такая схема позволила мне заработать в 2015 году 30% прибыли. И для меня гасить ипотеку досрочно со ставкой по кредиту в 12% просто не имеет смысла. Чистый выигрыш — 18% годовых.

Но это было в прошлом. На данный момент, для тех кто решит использовать возможность ИИС доходность будет чуть ниже, но все равно выше, чем ставка по ипотеке. Сейчас надежные ОФЗ дают около 10-11% годовых. Добавляем к этому 13% от государства и получаем доходность в первый год минимум 23%. Чистый результат — 11% годовых. Почему бы не воспользоваться такой шикарной возможностью и получать гарантированный доход.

Но не спешите радоваться и бежать вкладывать деньги. Такую доходность вы получите только в первый год. Далее она несколько снизится, но все равно будет повыше ставок по ипотечным кредитам.

Вычет вы получите в первый год. За следующие 2 года у вас будет доходность ниже, чем ставка по кредиту. Но вы будете иметь право получать 13% от внесенных средств во втором и третьем годовом периоде. В совокупности, все ваши вложения за 3 года будут давать вам гарантированную среднегодовую доходность в размере 17% годовых.

Разница между прибылью и ставкой по ипотеке 5% каждый год. Вкладывая по 300 тысяч ежегодно за 3 года вы дополнительно сможет заработать 45 тысяч рублей. Причем гарантированно и без всякого риска. Ну а полученные потом деньги можно уже внести в качестве досрочного платежа в будущем.

Либо открыть такой же ИИС, только теперь на другого человека (мужа, жену, мать, отца, сестру) и повторить алгоритм заново.

Маленький бонус к доходности

Если вы имеет право на получение налогового вычета по приобретению квартиры, то для вам есть еще небольшой плюс. Вы также имеете право на получение вычета по выплаченным процентам по кредиту. И если бы вносили деньги досрочно, то размер получаемого вычета уменьшался с каждым дополнительный платежом сверх установленной суммы.

Вкладывая деньги в ИИС, вы не не вносите деньги дополнительно за ипотеку. И как это не парадоксально звучит, чем больше вам начислят процентов, тем более выгодно это будет для вас.

Выводы

Платить досрочно по ипотеке или нет дело сугубо индивидуальное. Конечно, досрочные платежи существенно помогут снизить кредитное бремя, висящее над вами и это безусловно выгодно. Но с другой стороны, если есть возможность дополнительно заработать на одном и одновременно сэкономить на другом, то почему бы не воспользоваться этим. В то время, как все стараются забрать ваши деньги себе и как можно больше (банкиры, в виде процентов по кредиту, государство в виде налогов), вы сами можете получить с них. Такие возможности выпадают не часто и по моему было бы не совсем правильно не воспользоваться этим.

vse-dengy.ru

Выгодно ли погашать досрочно ипотечный кредит?

Принято считать, что максимальный объем кредита для работающего человека – это 40% от его дохода. Если 60% дохода остаются заемщику и его семье, то на эти деньги можно вполне комфортно существовать. Но, все-таки, многие стараются как можно быстрее расплатиться с ипотечным кредитом и тратят на это немалые суммы из семейного бюджета. Выгодно или это? Или заемщик, исповедующий подобную стратегию, теряет больше, чем приобретает?

Основная причина, по которой люди стараются побыстрее расплатиться с банком – огромная переплата по процентам. Любой специалист скажет, что ипотека на 20 лет означает, что за квартиру вы заплатите в два раза больше, чем она стоит (это, конечно, если не учитывать такие параметры, как инфляция и курсовая стоимость). Банковские специалисты рассказывают, что их клиенты нередко попросту впадают в ступор, когда видят расчеты, в которых указаны конкретные цифры. Если же они решаются взять кредит, то нередко делают все возможное, лишь бы выплатить долг досрочно.

Подавляющее большинство российских банков предлагает своим заемщикам классическую аннуитетную схему погашения долга, при которой деньги возвращаются ежемесячно равными платежами. Ее особенность такова, что первые годы приходится, в основном, платить по процентам, а основанная сумма, так называемое тело кредита, уменьшается довольно медленно. Лишь ближе к середине срока доли средств, идущих на выплаты по процентам и на погашение самого кредита, могут сравняться.

Есть и другие варианты, например, Сбербанк России предусматривает возможность дифференцированных платежей. Также именно Сбербанк допускает досрочное погашение кредита без штрафов, комиссий, ограничений по сумме и т. д. Но и здесь не все так просто: например, получить кредит вы сможете лишь в том случае, если сможете официально подтвердить доход. Если со справкой о доходе все в порядке, то, возможно, переплата окажется меньше. Многие заемщики признаются, что возможность заранее погасить кредит без каких-либо штрафов – важная информация, на которую они ориентируются, когда решают, в каком банке будут брать кредит.

А если не по графику?

С другой стороны, банкам досрочное погашение кредитов, в т. ч. ипотечных, не очень выгодно, ведь они лишаются стабильного притока финансовых средств. Выдавай деньги взаймы, банк рассчитывает на протяжении определенного срока получать доход, следовательно, заранее возвращенный кредит – это недополученные кредитной организацией деньги. Более того, расходы на рекламу и т. д., она несет сейчас, а доход получит только после того, как заемщик с ней рассчитается, то есть через несколько лет. Если кредит погашен раньше, чем это указано в договоре, значит, по процентам уплачено меньше – то есть, банк не получил часть ожидаемого дохода.

Была бы возможность – банки наверняка просто запретили бы саму возможность долгосрочного погашения, однако конкуренция толкает их к тому, чтобы не только терпеть существование подобной услуги, но и порой прибегать к ней, чтобы переманить клиентов. Однако во многих случаях можно столкнуться с различными способами регулирования: ограничением на минимальный размер досрочного взноса (чтобы заемщику было сложнее собрать нужную сумму), длительным мораторием (досрочное погашение допускается только по прошествию какого-то времени), усложнением процедуры (требуется дополнительное оформление) и т. д.

В результате, банк частично компенсирует свои потери за счет того, что заемщику с каждым годом все сложнее становится опережать график. По мнению экспертов, банки стараются рассчитывать ограничения таким образом, чтобы обеспечить себе стабильный доход хотя бы в течение пяти лет, а для того, чтобы стимулировать потенциальных клиентов, даже готовы немного снизить процентную ставку.

Ряд кредитных организацией требует, чтобы заявка о досрочной выплате подавалась заранее, за несколько дней и даже недель, причем в некоторых случаях даже требуется получить отдельное разрешение. Бывает и так, что клиент запланировал внести дополнительный платеж, уведомил об этом банк, но по каким-либо причинам не смог, в итоге, заплатить указанную сумму. Некоторые банки в этом случае допускают возможность оштрафовать заемщика.

Какая тактика лучше?

Таким образом, недостаточно просто иметь свободные средства, нужен еще и точный экономический расчет, помогающий определить, что же выгоднее: продолжать платить по графику или, не обращая внимания на штрафы, взять да и отделаться от кредита или хотя бы от его части досрочно.

Любое заранее внесенный платеж приводит к тому, что график выплат полностью пересматривается. Разные кредитные организации могут поступить совершенно разными способами: одни сокращают общий срок выплат, другие просто пересматривают размер ежемесячного аннуитетного платежа с учетом дополнительно внесенных средств. Хорошо, есди банк предлагает заемщику самостоятельно выбрать тот вариант, который кажется ему более подходящим – такое, к счастью, тоже случается.

Калькуляторы, размещенные на страницах банковских сайтах, обычно не позволяют пересчитать свой долг с учетом дополнительных платежей. Хорошо, если вы владеете бухгалтерскими программами или хотя бы Microsoft Excel, в которой можно произвести калькуляцию. Эксперты утверждают, что выгоднее сокращать срок, чем размер платежа, так как ускоренное погашение тела кредита позволяет быстрее избавиться не только от выплат от процентов, но и от уплаты по всему кредиту полностью.

Таким образом, если начать вносить дополнительные суммы на счет банка и выбрать при этом уменьшение срока кредита, можно неплохо выгадать. Вы не только быстрее выплачиваете долг, но и экономите средства, которые в будущем были бы потрачены на то, чтобы рассчитаться с кредитной организацией.

С другой стороны, уменьшение ежемесячного платежа тоже имеет свои плюсы, главным из которых является заметное снижение нагрузки на семейный бюджет. Тем, кто платит по кредиту с серьезным напряжением собственных сил и финансовых возможностей, этот вариант может оказаться более выгоден, тем более, что он позволяет отдохнуть и восстановить психологический комфорт. Правда. нужно еще раз напомнить: в большинстве случаев выбор между сокращением срока кредита и уменьшением ежемесячного платежа делает не заемщик, а банк.

Если ставка ипотечного кредита не очень высока, то, может быть, стоит задуматься: а нужно ли торопиться с досрочным погашением? Ведь может случиться так, что, потратив средства на досрочный платеж, вскоре заемщик столкнется с необходимостью брать потребительский кредит или заем на обучение, а ставки по ним, как правило, заметно выше, чем по ипотеке. В этом случае лучше не обгонять график и более рационально планировать свои расходы.

Спешка определяется психологией

Многие молодые перспективные работники предпочитают брать кредиты с минимальными мораториями. По мнению специалистов, это объясняется тем, что они уверены в собственной карьере и предполагают, что их зхаработаная плата будет постоянно расти, что, в свою очередь, приводит к нежеланию обременять себя долгосрочными кредитами. Альтернативный вариант – взять деньги взаймы на более длительный срок и с большим мораторием, но при этом предпочесть кредит с низкой ставкой, чтобы платить каждый месяц не так много. Какое из этих решений выгоднее? На самом деле, выбор между ними определяется личными особенностями клиента, его привычками.

Многое определяется психологией. Например, заемщики часто откровенно сообщают, что для них ситуация, когда квартира находится в залоге, кредит все еще не выплачен, а ситуация в стране и мире резко меняется, может оказаться серьезным прессингом. Чтобы не доводить себя до стресса, не бояться завтрашнего дня, они предпочитают напрячься уже сегодня и побыстрее выплатить то, что задолжали банку, идя при этом на непредусмотренные траты. Хорошо, когда заемщик и члены его семьи в процессе погашения кредита могут поменять работу и получить более высокую зарплату. Известны случаи, когда именно в таких ситуациях удавалось сэкономить десятки тысяч долларов – и это даже с учетом штрафов.

Конечно, в чем-то придется себе отказывать, но это не значит, что досрочное погашение кредита может довести людей до откровенного нищенства. Вопрос, как обычно, заключается в умении оптимизировать расходы. Хорошо, если в это время колебания курсов валют будут выгодны для тех, кто старается побыстрее расплатиться с банков – это небольшое, но приятное подспорье. Зато чувство свободы, которое наступает после того, как сделан последний платеж, мало с чем сравнится!

Разумеется, те, кто брал кредиты несколько лет назад, когда цены на недвижимость были заметно ниже, находятся сегодня в более выгодном положении, чем люди, берущие кредиты сегодня. Банковские специалисты подтверждают, что среди досрочно выплаченных займов преобладают именно те, что брались в прошлом, т. е. ситуации, когда человек заключил с банком договор в прошлом году на 15-20 лет, а сегодня пришел и полностью расплатился, являются крайне редким исключением

Ипотека вместо нормальной жизни

Если говорить о заемщиках, взявших кредит в 2006 году и позже, уже после резкого подорожания квартир, то им зачастую попросту не под силу выкроить свободные средства на досрочное погашение: ежемесячные платежи и так велики. Допустим, человек в 2006 году в возрасте 27 лет взял ипотеку на 20 лет. У этого заемщика есть выбор, тратить свободные средства на досрочное погашение кредита (за год-два расплатиться досрочно он не сумеет – ему придется ограничивать себя во всем в течение пяти-восьми лет) или вкладывать в покупку машины, земли, строительство дома. Выбрав первый вариант, этот заемщик избавится от обязательств по ипотеке годам к 40, а не к 47, сэкономит на процентах и станет собственником необремененной квартиры. Во втором случае человек в течение всех этих лет сможет жить в собственной (хотя и находящейся в залоге) квартире в свое удовольствие и станет обладателем собственного участка с загородным домом.

В такой ситуации досрочный возврат кредита "съест" больше активов, и это разумное решение, только если необходимо срочно снять обременение с квартиры. К тому же инфляция в течение нескольких лет и так уменьшит обязательный платеж: "сегодняшние" деньги дороже, чем "завтрашние".

Когда ограничиваешь себя в очень многом (а затянуть пояс потуже придется на длительный срок) и свободные средства относишь в банк, все удовольствия и сама жизнь откладываются на несколько лет. Даже если доходы увеличиваются, но деньги уходят в банк, а не тратятся на себя, пропадают стимулы зарабатывать больше. Не имеет значения, сколько ты сэкономишь через десять лет, если в этом году не на что съездить в отпуск.

Если приходится выбирать между досрочным погашением ипотеки и возможностью завести семью или родить ребенка – конечно, экономия на процентах уже не имеет значения. Кредит – всего лишь средство для покупки квартиры, а ускоренная выплата долга не может стать целью и смыслом жизни.

Внося досрочные платежи, заемщик сэкономит в будущем, но для этого в настоящем придется в заметной степени ограничить расходы на жизнь. Отдавая ипотечный кредит в срок, человек соглашается на переплату (часть которой покроет инфляция), несет экономические риски, зато имеет возможность тратить свободные средства на себя и свою семью. Банки сейчас предлагают достаточно гибкие программы кредитования, и заемщик имеет шанс выбрать между более низкой процентной ставкой и удобными условиями досрочного погашения, исходя из личных обстоятельств.

realty.mail.ru

Досрочное погашение ипотеки Сбербанка: условия и порядок

Приветствуем! Продолжаем знакомство со Сбербанком. Досрочное погашение ипотечного кредита Cбербанка – это тема нашей встречи сегодня. Вы узнаете возможно ли в данном банке раньше срока закрыть ипотеку, как происходит частичное досрочное погашение ипотеки в Сбербанке, а также совет как вы сможете вернуть от банка кругленькую сумму после оплаты кредита.

Особенности

При недостаточном количестве денежных средств на приобретение собственного жилья, люди часто идут за помощью в банк и кредитные организации, чтобы взять кредит. В дальнейшем, при некотором накоплении средств или продаже другого имущества, ипотека на жилье может быть погашена целиком или частично.

Как обстоит ситуация с досрочным погашением ипотеки в одном из ведущих и надежных банков – Сбербанке. Чаще всего заемщики обращаются именно в него, так как в этом банке самые привлекательные процентные ставки и устойчивый рейтинг среди всех остальных кредитных организаций.

Внесение внеочередного платежа частично или полностью погашающего долг перед банком в Сбербанке осуществляется несколько иначе, чем в других кредитных организациях.

Условия досрочного погашения ипотеки в Сбербанке:

- Срок кредита не может быть изменен. Вносимый платеж будет уменьшать размер основного долго, а не число платежей.

- Досрочное погашение будет осуществлено на следующий день после написания соответствующего заявления или проведения данной операции в личном кабинете.

- Досрочное погашение возможно через месяц после оформления ипотеки.

- Минимальный размер платежа для частичного погашения высчитывается пропорционально сумме долга. Максимальный размер внесенной суммы – не ограничен. До недавнего времени в Сбербанке он составлял от 15000 рублей, на данный момент такое ограничение снято.

- Погашение осуществляется путем внесения денег на банковский счет, привязанный к ипотечному кредиту. Если на счету денег недостаточно, то будет попытка списания денег с дополнительного счета привязанного к ипотеке, а если денег нет и там, то досрочное погашение будет отменено.

- При внесении частичного платежа, ежемесячный платеж, следующий после такого погашения, не отменяется, он будет уменьшен пропорционально внесенной сумме.

- Досрочное погашение в большей степени погашает размер кредита, чем размер процентов по нему.

- Внести досрочный платеж можно в офисах Сбербанка, через терминалы самообслуживания и сервис Сбербанк Онлайн, ранее в качестве рекомендаций было указано вносить платеж исключительно в том отделении, где был выдан кредит.

- При частичном погашении кредита банк обязан распечатать или отразить новый график платежей, с учетом внесенной суммы.

- На данный момент в Сбербанке не предусмотрено каких-то штрафов при внесении большего платежа ранее даты окончания срока действия ипотечного договора.

Досрочное погашение ипотеки Сбербанк можно сделать в Сбербанк Онлайн без обращения в отделение.

Стоит ли делать досрочное погашение ипотеки

При оформлении жилищного кредита банк учитывает уровень дохода заемщика и старается выдавать сумму кредита, платеж по которой не будет превышать 50-60% от общего дохода. Если остальные средства остаются для личного пользователя заемщика, считается, что можно обеспечить комфортное существование.

После 2006 года все банки, в том числе и Сбербанк, пересмотрели свои процентные ставки, поэтому чаще заемщики стараются погасить ипотеку не за 15-20-25 лет, а за 3-4 года. Средний срок гашения ипотеки в России порядка 8 лет.

При внесении платежей досрочно и при откладывании некоторых сумм для накопления на внеочередной платеж, заемщик может во многом ущемлять интересы своей семьи и себя самого – не ездить в отпуск, не покупать новые вещи, технику, не отмечать свадьбу, праздники, торжества, не заводить детей.

Если человек вдобавок к этому слишком долго и много работает, это может сказаться на его психическом и физическом здоровье. Поэтому решение о досрочном погашении ипотеки должно быть взвешенным и сугубо индивидуальным.

Если есть возможность внести платеж и продолжать жить полноценной жизнью – это идеальный вариант, но, если создается опасность для здоровья или внутреннего равновесия человека – стоит повременить и придерживаться установленного графика платежей. В конце концов можно прийти к компромиссу – откладывать посильные суммы на отдельно заведенный счет с неплохими процентами, и в дальнейшем – погасить ипотеку частично или полностью, использую средства с этого счета.

Обязательно сделайте имущественный вычет и возврат процентов по ипотечному кредиту. Эти деньги вы сможете направить на частичное погашение задолженности. Если у вас есть дети, то можно сделать погашение ипотеки материнским капиталом.

Семья наших читателей из Новосибирска только за 2022 год списала задолженность по ипотеке на сумму 1 000 012 рублей с помощью различных программ поддержки ипотечных заемщиков. Подпишитесь на новости проекта, чтобы не пропустить запуски новых программ.

Почему люди чаще стараются погасить ипотеку досрочно? Обычно по двум причинам – чтобы не переплачивать излишние суммы по процентам, а во-вторых, заемщиков угнетает нестабильная политическая ситуация и они спешат быстрее выкупить свое жилье из залога.

Если вы не знаете стоит ли гасить ипотеку досрочно и как измениться платеж, то рекомендуем использовать наш ипотечный калькулятор, чтобы сделать расчет, а также узнать важные советы, которые помогут сделать правильный выбор.

Тип платежей

АннуитетныйДифференцированный

Материнский капитал

Срок кредита

0 год1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

0 мес.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.

Досрочные погашения

Рассчитать погашение

График

Таблица

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | 0 |

| Конец выплат | 0 |

| Необходимый доход | 0 |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Частичное досрочное погашение

На данный момент Сбербанк отменил сроки для внесения частичного досрочного платежа, ранее этот период составлял от трех месяцев, после одобрения и выдачи кредита. Отсутствует и фиксированная сумма минимально необходимого платежа, ране он составлял от 15000 рублей.

В случае если заемщик решил внести досрочный платеж по кредиту, ему необходимо обеспечить наличие достаточного количества средств на банковском счете, привязанном к ипотечному кредиту. Деньги можно внести через терминал, положить на карту или сберегательную книжку.

Далее необходимо обратиться с заявлением о досрочном погашении в банк, либо заказать списание суммы через терминал или интернет-банкинг Онлайн.

При обращении в отделение Сбербанка, можно указать в заявлении, чтобы вносимый платеж захватывал и ежемесячное внесение денег. В таком случае на следующий день после подачи заявления будет списан досрочный платеж, а в дату ежемесячного – пропорционально уменьшенный текущий. Новый график платежей можно заказать после списания платежа за месяц.

При погашении ипотеки с помощью онлайн-сервисов такая функция отсутствует, необходимо дождаться внеочередного списания и только тогда уточнить, насколько уменьшился платеж за месяц и обеспечить наличие такой суммы на кредитном счете.

Полное досрочное погашение ипотеки в Сбербанке

Полное погашение аннулирует все ипотечные обязательства заемщика, с жилища снимается обременение, и оно уже является полноценной собственностью заемщика.

Что делать, чтобы погасить ипотеку досрочно:

- обратиться в банковское отделение – напрямую или через телефонный сервис, уточнить оставшуюся сумму по долгу;

- внести на ипотечный счет необходимую сумму – лучше в таком случае не пользоваться онлайн-сервисами, а прийти в отделение Сбербанка напрямую, это ускорит предоставление информации и зачисление средств;

- получить в банке справку об отсутствии задолженности по ипотеке и прекращении кредитных обязательств, расторгнуть договор с банком, закрыть ипотечный счет, чтобы не начислялись проценты за его ведение и обслуживание;

- снять обременение с недвижимости;

- аннулировать страховку при оформлении договора страхования.

Как правильно закрыть ипотеку в Сбербанке

Полное закрытие ипотеки – это внесение в срок или досрочно последнего платежа, закрывающего всю сумму кредита. Однако вся процедура гораздо сложнее и состоит из нескольких этапов.

- Вносится последний платеж. Это главное основание для закрытия кредитного договора. Сумму досрочного погашения заранее необходимо уточнить у оператора по телефону или в офисе Банка. Если на счете будет не хватать хотя бы копейки – досрочный платеж будет списан, однако на данные копейки могут быть начислены проценты или наложен штраф. Рекомендуется дождаться списания денег и снова проверить ипотечный счет – онлайн или путем обращения в банк, чтобы убедиться в отсутствии долга.

- Оформляется банковское заявление о погашении задолженности и закрытии счета, привязанного к кредиту. Если при оформлении займа был открыт срочный счет, возможно он будет закрыт автоматически, но в любом случае, лучше уточнить этот вопрос в отделении Сбербанка. Чтобы в дальнейшем долг по счету за обслуживание не копился, лучше вместе с внесением последнего платежа закрыть счет.

- В отделении банка получается справка об отсутствии задолженности по ипотеке и ее полном погашении. Данная справка будет необходима для снятия обременения и подтверждения отсутствия долга в случае возникновения споров с банком в дальнейшем. Рекомендуемый срок хранения – до трех лет. Справку можно получить сразу же или по истечении нескольких дней с момента списания суммы.

Бывает так, что служащие банка могут совершить ошибку при определении оставшейся суммы или не изъять заложенный объект недвижимости из своей базы, тогда дело может дойти до судебного разбирательства, поэтому не стоит пренебрегать всеми бумагами по ипотеке и выбрасывать их – квитанции, справки, графики платежей хотя бы первые несколько лет.

- Снимается обременение с недвижимости в отделении Росреестра. После получения справки об отсутствии долговых обязательств по кредитному договору, заемщик оплачивает государственную пошлину, за снятие обременения, прикладывает банковскую закладную и предоставляет документы в органы регистрации. В течение пяти дней органы Росреестра должны внести изменения в свои базы и выдать документ об отсутствии обременения по кредитуемому объекту. До недавнего времени это было Свидетельство на объект недвижимости, в 2022-м году заемщики получают справку из реестра об отсутствии задолженности.

- Обращение в страховую компанию. Обязательным условием ипотеки в Сбербанке будет являться страхование жизни заемщика и кредитуемого объекта. Особенно в первый год действия кредита. Если страховка не оформляется, процентная ставка может быть увеличена в дальнейшем минимум на 1%, поэтому многие обращаются в ту или иную страховую фирму. При полном погашении кредита, необходимо дождаться получения справки об отсутствии задолженности и предъявить ее в офис страховой компании об аннулировании страховки и выплате суммы, оплаченной за нее, в связи с оставшимся неиспользованным страховым периодом (в случае, если он на самом деле остался и не прошел очередной год с момента оформления страховки).

После того как все эти действия выполнены, заемщик может вздохнуть спокойно и отпраздновать окончательное приобретение недвижимости в собственность.

Обязательно посмотрите это видео. Вы узнаете, что причитается вам при досрочном закрытии кредита.

Оказать юридическую консультацию по возврату излишне уплаченных процентов банку поможет наш бесплатный юрист. Заполните специальную онлайн-форму.

Ждем ваших вопросов. Просьба оценить статью и поделиться её в соцсетях.

ipotekaved.ru

Досрочное погашение ипотеки Сбербанк: калькулятор и условия

Порой у заемщиков появляются лишние деньги, которые они желают использовать на досрочное погашение ипотеки в Сбербанке. Многие не знают, как лучше всего использовать средства, ведь существует несколько вариантов выплаты долга. Любой клиент не должен забывать, что ежемесячные платежи являются обязательными, поэтому стоит хорошо подумать перед преждевременной уплатой долга, так как потом финансовая ситуация может ухудшиться.

Ипотечное кредитование – это шанс обзавестись собственным жильем и реализовать большую мечту жизни

Ипотечное кредитование – это шанс обзавестись собственным жильем и реализовать большую мечту жизниСодержание статьи:

Досрочное погашение ипотеки Сбербанк

Не все знают как нужно правильно погашать жилищный кредит. Заемщики задаются такими вопросами как, когда это лучше сделать – в начале или в конце срока кредитования. Очень важным является принятие решения о выборе варианта – уменьшение срока или размера ежемесячных выплат. Условия зависят от того, какой заемщик выбрал способ оплаты – аннуитетный (с фиксированными ежемесячными выплатами) или дифференцированный (с уменьшением выплат).

В ипотечном договоре прописан обязательный пункт о погашении задолженности до завершения срока действия договора

В ипотечном договоре прописан обязательный пункт о погашении задолженности до завершения срока действия договораДля проведения процедуры необходимо посетить отделение банка, где был получен заем. Предварительно нужно пополнить счет, с которого обычно производится выплата. В банк нужно явиться в тот день, который числиться платежным в графике выплат. Если заемщик планирует лишь частично погасить ипотечный кредит, то сотрудник Сбербанка должен будет осуществить перерасчет и предоставить новый график выплат. Кредит закрывается полностью, только в том случае, когда возврат распространяется на всю задолженность. Способ оплаты может быть и дифференциальным. Величина платежа в данном случае зависит от того, какой общий размер долга. Размер выплат при данном способе оплаты будет меняться после каждой ежемесячной операции.

Для выплаты при данном типе оплаты также необходимо заранее пополнить счет, с которого оплачивается долг по займу. В филиал банка необходимо явиться в день платежа, согласно установленному графику. Потребуется подписать соответствующее заявление о преждевременном возврате заемных средств. Если будет частичное внесение средств, то сотрудник банка также должен составить новый график выплат.

Для того чтобы рассчитать сумму платежей необходимо воспользоваться кредитным калькулятором

Для того чтобы рассчитать сумму платежей необходимо воспользоваться кредитным калькуляторомПеред тем как решиться на закрытие долга, нужно полностью узнать остаток по задолженности. Такую информацию может предоставить банковский сотрудник в отделении. Нужные сведения можно получить в онлайн-режиме при помощи специального калькулятора.

Калькулятор погашения ипотеки

Для того чтобы реализовать свое желание закрыть жилищный заем, необходимо изучить некоторые нюансы. Существуют некоторые ограничения, касающиеся данной процедуры. При подписании кредитного договора в условиях указывается, что она не всегда возможна, а лишь после определенного срока. Эти условия зависят от типа кредитного продукта.

В зависимости от программы этот срок может составлять несколько месяцев и даже лет.

Перед тем как заключать ипотечный договор каждый заемщик должен внимательно ознакомиться со всеми условиями и правилами контракта.

Если клиент хочет частично погасить задолженность, он не должен забывать и о ежемесячных платежах.Их необходимо осуществлять согласно составленному графику. Многие клиенты хотели бы заранее знать, как измениться график выплат или другие параметры, если вернуть часть заемных средств раньше оговоренного в договоре срока.

Условия кредитования предусматривают также частичный возврат долга раньше срока

Условия кредитования предусматривают также частичный возврат долга раньше срокаСамый верный способ – это отправиться в ближайшее банковское отделение, где сотрудник проконсультирует в этом вопросе и поможет выполнить расчет. Есть и более быстрый и легкий способ, узнать, как изменятся параметры ипотечного кредита. В этом поможет калькулятор досрочного погашения ипотеки Сбербанка. Потребуется указать определенные данные, для того чтобы калькулятор совершил максимально верный расчет. Необходимо указать следующую информацию:

- Когда был оформлен договор;

- Начальная сумма кредитного долга;

- Процентная ставка, по которой оформлялся займ;

- Срок, на который оформлялся займ;

- Способ осуществления ежемесячных платежей.

Кроме этого потребуется указать, какую часть долга планируется погасить досрочно.

Калькулятор выполнит автоматический подсчет, и заемщик узнает какой размер задолженности останется после частичного возврата заемных средств.

Кроме того можно будет посмотреть какой станет объем ежемесячных платежей. Калькулятор поможет рассчитать, сколько можно будет сэкономить за счет уменьшения количества выплат.

Можно ли частично досрочно погасить ипотеку?

Что касается размера преждевременного возврата, то у банка по данному поводу нет ограничений. Можно внести любую сумму, или полностью погасить задолженность. Вряд ли у многих клиентов появляется возможность полностью погасить кредит, но небольшие средства могут появляться довольно часто. Многие хотят поскорее избавиться от обременительного для семейного бюджета финансового груза. Ипотеку можно погасить за более короткий период, чем тот, который оговорен в кредитном договоре.

В каждом филиале банка можно оформить кредит на приобретение жилья

В каждом филиале банка можно оформить кредит на приобретение жильяЧастичное досрочное погашение ипотеки в Сбербанке можно выполнять в любое время. Каждый клиент может ежемесячно вносить обязательный платеж и помимо этого вносить любую сумму сверху. Чем раньше будет погашен заем, тем больше денег можно будет сэкономить на оплате процентов банку. Частичная преждевременная оплата может использоваться несколькими способами для своей выгоды. Клиент может уменьшить ежемесячные платежи. Это делается в том случае, если заемщик хочет подстраховаться на случай возникновения финансовых проблем. Срок кредитования в данном случае останется прежним.

Можно оставить тот же самый размер выплат, но уменьшить срок. Второй вариант считается более выгодным, так как переплата может снизиться значительным образом.

Каждый заемщик перед проведением процедуры должен внимательно прочитать контракт. Там в обязательном порядке указываются условия и порядок проведения процедуры по возврате кредитных средств раньше срока.

Видео про досрочное погашение ипотеки в Сбербанке

Нюансы закрытия жилищного кредита до срока окончания договора. Советы экспертов, как правильно можно это сделать.

Заключение

Всегда можно понять заемщика, который стремится закрыть свой долг перед кредитной организацией. Особенно такая потребность возникает у клиентов, оформивших длительный жилищный кредит. Банк предусматривает такую возможность, и уже на стадии подписания договора прописывает все необходимые условия. Но клиент должен убедиться, что такая процедура является финансово выгодной для него.

02-08-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

- Курс покупки золота в сбербанке сегодня

- Минимальный вклад в сбербанке под проценты

- Почему в сбербанке низкие процентные ставки по вкладам

- Программа спасибо от сбербанка 2022 условия акции

- Как оформить завещание в сбербанке на вклад

- Light cab сбербанк

- Почему нет сбербанка в крыму 2022

- Ошибка сбербанк

- Одноклассники моя страница сбербанк

- Отделение 9013 сбербанка

- Вакансии сбербанк вход