Выгодно ли погашать ипотеку в сбербанке досрочно: Досрочное погашение ипотеки в Сбербанке — пошаговая инструкция выгодного погашения ипотечного кредита

Даём рекомендации как быстрее погасить ипотеку в Сбербанке

Долгосрочные займы всегда становятся проблемой, начинают тяготить клиента.

Можно ли рассчитаться быстро и сделать так, чтобы появилась дополнительная экономия?

Существует несколько схем как быстрее погасить ипотеку в Сбербанке.

О схемах начисления процентов

Способ погашения долга – первый пункт, на который стоит обратить внимание, изучая договор. От этого и зависит то, как будут начисляться проценты в ближайшем будущем.

Из всех вариантов платежей есть два, получившие наиболее широкое распространение.

- Аннуитетные.

- Дифференцированные.

Когда применяется аннуитетная схема – значит, заёмщик гасит долг равными суммами, на протяжении всего срока. Платежи включают как основной долг, так и проценты за использование заёмных средств. Соотношение данных элементов разное у каждого из существующих договоров. Обычно конкретные цифры зависят от того, какой выбран срок для выплат.

Первая половина срока действия договора обычно как раз тратится на то, чтобы отдать проценты. Только во второй половине мы рассчитываемся по самому основному долгу.

Благодаря подобным схемам банкам удаётся легко перекрыть риски, связанные с невозвратом долга. Кроме того, от предоставления денег приходит максимальная прибыль.

В случае с самим заёмщиком это означает, что досрочные виды погашений будут сокращать только сроки. А переплата практически не изменяется.

Дополнительная информация

Чаще всего банки предлагают использование именно аннуитетной схемы. Это выгодный для банка вариант, который позволяет и клиенту заранее, грамотно рассчитать свои возможности. Если же платежи дифференцированные, то схема будет выглядеть иначе:

- В начале срока ежемесячная сумма максимальна, но потом она постепенно снижается.

- И здесь речь идёт о двух частях для погашения. Это тело кредита и проценты. Просто соотношение между ними отличается от варианта расчётов, описанных выше.

По большей части ежемесячные суммы состоят именно из основного долга, когда речь идёт о дифференцированных схемах. Проценты постоянно меняются, ведь их начисляют не на всю сумму, а на её остаток. Это и способствует уменьшению платежей по мере того, как проходит некоторое время. Если досрочно погасить хотя бы часть долга, то уменьшаются и сроки, и размеры переплаты.

Потому именно дифференцированный вариант стоит рассматривать в первую очередь, если досрочное погашение интересно. Хотя далеко не каждая финансовая организация готова заключать соглашения на таких условиях.

Заёмщики чаще тоже выбирают аннуитетные платежи, и тому есть свои причины.

- Не все могут справиться с ситуацией, когда первое время ежемесячный платёж максимален.

- Возможность рассчитать семейный бюджет на несколько лет вперёд.

О банках и выдвигаемых ими условиях

При выдаче кредитов банки стараются получить как можно больше прибыли. Им не интересно просто помогать с решением проблем по обеспечению жилыми площадями. Именно поэтому и вводятся проценты, становящиеся своеобразной платой за использование чужих денежных средств. Чем дольше заёмщики пользуются средствами – тем больше они за это платят. Потому предоставление ипотеки и других кредитов выгодно.

Им не интересно просто помогать с решением проблем по обеспечению жилыми площадями. Именно поэтому и вводятся проценты, становящиеся своеобразной платой за использование чужих денежных средств. Чем дольше заёмщики пользуются средствами – тем больше они за это платят. Потому предоставление ипотеки и других кредитов выгодно.

А вот досрочное погашение для кредитной организации не несёт дополнительной прибыли. Чтобы избежать потери денежных средств, банки изначально устанавливают условия, которые выгодны только им:

- Доступность только аннуитетного варианта погашения. У клиента нет выбора.

- Дополнительный минимальный срок, после прохождения которого можно организовать досрочное погашение.

- Ограниченный размер взносов при досрочных платежах.

- Необходимость заранее предупреждать о своём намерении.

Именно поэтому соглашения рекомендуется внимательно изучать заранее, перед подписанием документов. Тогда в дальнейшем проблем с досрочным погашением будет меньше.

Ускоренное погашение долга

В договоре всегда присутствуют условия, которые касаются именно вопроса досрочного погашения. Если банк достаточно крупный, то информация относительно данного вопроса может быть размещена на официальном сайте. Благодаря доступности сведений каждый подбирает для себя программу, чьи условия будут оптимальными.

Досрочный вариант

Досрочно заёмщики могут уменьшать сумму кредита как частично, так и полностью. О своём намерении клиент обязательно должен сообщать банку, заранее. Статья 810 ГК РФ запрещает финансовым организациям отказываться от подобного предложения. На ответ дают максимум месяц, потом можно попытаться обратиться в суд.

При сотрудничестве со Сбербанком

На официальном сайте всегда публикуют информацию по поводу того, как именно можно быстрее рассчитаться по своим долгам. Главное – своевременная подача заявления с целью передачи сообщения о своём намерении.

В заявлении требуется указывать следующие данные:

- Текущая дата.

- Сумма, требующая перевода.

- Номер счёта, на который осуществляется платёж.

Не предусматривается никаких ограничений по суммам или срокам. Незаконным считается и взимание дополнительных комиссий.

О рефинансировании кредитов

У процесса рефинансирования имеется следующая суть. Имеется сторонний банк, с которым у плательщика есть желание заключить договор. Именно эта сторонняя организация должна погасить долг перед предыдущей компанией. Для этого и предоставляется клиенту другой кредит, с созданием более выгодных условий.

Иногда разница в процентах существенна, доходит до двух и более процентов. Экономия выходит существенной.

Единственный недостаток рефинансирования – в том, что оно не позволяет избавить от обременений жильё, которое становится залогом при заключении ипотечного договора. Но всё равно можно оформлять другую ипотеку, чтобы погасить первую. Надо лишь заранее учесть некоторые нюансы.

Это касается дополнительных затрат, связанных со страхованием, комиссиями и так далее. Они тоже разрабатываются индивидуально у каждой организации, по собственным правилам.

Они тоже разрабатываются индивидуально у каждой организации, по собственным правилам.

Видео о досрочном погашении кредита. Пример приведен на ипотечном кредите с аннуитентными платежами:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Пособие Хелп

Любой свой вопрос вы можете задать ниже

Как досрочно погасить ипотеку в Сбербанке России

Открой содержание статьи

Все, что нужно знать о досрочном погашении кредита по ипотеке в Сбербанке

Многие молодые семьи и просто граждане, решившие обзавестись собственным жильем берут ипотечный займ. Такой займ выдается банками на приобретение недвижимости, а максимальный срок выплат по такому долгу составляет 30 лет. Для получения такого кредита необходимо обратиться в банковское учреждение с собранным пакетом документов – сотрудники отделения предложат оптимальный вариант, опираясь на доход клиентов и их личных пожеланий.

Каждый месяц клиент банка, оформивший ипотеку, должен совершать установленные выплаты. Также, по истечению некоторого времени, имея желание и возможности, банк не запрещает досрочное погашение ипотеки в Сбербанке. Оформление ипотеки в Сбербанке позволяет гражданам Российской Федерации улучшить свои жилищные условия, при этом, не влезая в кредиты с огромными процентами.

Одним из преимуществ для получения положительного ответа на запрос о выплате ипотечного займа будет активное пользование картами банка, наличие хорошей кредитной истории.

Можно ли досрочно погасить ипотеку в Сбербанке

Для того чтобы лучше разобраться в системе кредитования и досрочного погашения заемщик должен разобраться во всех тонкостях такого бизнеса. Для банковской структуры считается нежелательным, чтобы клиент заранее делал выплаты и досрочно погашал займы, ведь тогда полученная прибыль, то есть начисленные проценты, будут уменьшаться.

Для банковской структуры считается нежелательным, чтобы клиент заранее делал выплаты и досрочно погашал займы, ведь тогда полученная прибыль, то есть начисленные проценты, будут уменьшаться.

Досрочный платеж по ипотеке в Сбербанке не облагается никакими правилами – не существует штрафов или других препятствий на пути погашения займа. Политика банка в этом случае очень лояльна, также сказывается действующий закон в ФЗ №254. В законе прописано, что банковское учреждение не имеет никаких оснований препятствовать своим клиентам в их желании совершить выплаты.

Сбербанк выдвигает своим клиентам некоторые условия для переводов платежей, которые не были прописаны в договоре. В случае же заемщика, будет более выгодно погашать ипотеку быстрее, не соблюдая назначенный график платежей: существует большая вероятность уменьшить общий процент, что придется переплатить, также значительно сокращается общий срок выплат.

В то же время не стоит бездумно отдавать последние деньги на выплаты, необходимо грамотно к решению вопроса, разобраться во всех тонкостях погашения.

Условия досрочного погашения ипотеки в Сбербанке

При оформлении ипотечного займа клиент подписывает договор с банком, в котором указаны условия, на которых выдается кредит, с какой регулярностью должны производиться платежи и фиксированная минимальная сумма.

Досрочное погашение в случаях внесения регулярных взносов при сохранении срока, на который был выдан кредит и при уменьшении срока, по которым будут проводиться регулярные выплаты.

Среди условий, которые должны соблюдаться заемщиком, желающим досрочно выплатить всю сумму можно выделить:

- При желании доплатить выше

Ипотека Сбербанка через домклик.

Ипотека Сбербанка через домклик.

Рано или поздно все через это проходят — покупка собственной квартиры, поэтому поделюсь с вами своим опытом и может помогу кому-то сэкономить.

Менеджеры домклика перед регистрацией ипотеки выставляют приличную сумму на дополнительные страховки, безопасные сделки и т. д. нам насчитали порядка 60 тысяч за сделку.

д. нам насчитали порядка 60 тысяч за сделку.

По стечению обстоятельств нам пришлось обратиться к агенства недвижимости, агент нам помог сэкономить половину суммы!!!

Итак по порядку:

Изначально менеджеры домклика прислали список и стоимость услуг :

Сбербанк страхование жизни 19 712,8 ₽

Сбербанк страхование залога 11 201 ₽ (если не дерево) 26785 (если дерево),

Электронная регистрация 7 900 ₽

Сервис безопасных расчетов 2 900 ₽

Правовая экспертиза 12 000

Оценка 6 000 ₽

Формирование ДКП Бесплатно

Далее перед самой сделкой нам насчитали: страхование жизни 12 000

Про страхование залога — никто и не вспомнил

Безопасные расчеты 3 400

Правовая экспертиза 12 000

Оценка 6 000

Договор купли-продажи бесплатно.

А теперь внимание СКИДКИ!

Страховать жизнь и имущество можно в любой другой аккредитованной Сбербанком организации, ищите выгодные для вашего кошелька. НО агент не рекомендовал рисковать и оформлять через Сбербанк. И Тут есть свои секретики!!! Просите у менеджера домклика активную ссылку на онлайн страхование жизни, где скидка 10%. В итоге мы место 12 000 заплатили 9 500 не выходя из дома.

И Тут есть свои секретики!!! Просите у менеджера домклика активную ссылку на онлайн страхование жизни, где скидка 10%. В итоге мы место 12 000 заплатили 9 500 не выходя из дома.

Правовая экспертиза 12 000, у агенства недвижимости есть аккредитованая организация, которая занимается этим делом, стоимость экспертизы уже ВХОДИТ в стоимость услуг агенства ( конечно же уточняйте этот момент, не знаю как в вашем регионе).

Оценка недвижимости 6 000

Оценку производит Сбербанк и он по фотографиям не всегда может оценить реальность стоимости квартиры, да и специфика регионов где за кв.м. от 100 тысяч для работников сбербанка не всегда ясна, поэтому могут оценить квартиру гораздо дешевле заявленной стоимости. Дабы не рисковать заказали местного независимого оценщика, правда на 1 000 дороже, но риск с недооценкой исключен.

Обязательно оставляем и покупаем у Сбербанка электронную регистрацию 7 900, она позволит купить квартиру всего за 1 посещение в банк и сервис безопасных расчетов 3 400.

В итоге мы место 60 000 тысяч заплатили 30 000 за оформление ипотеки.

Я рада если кому-то помогла)))

Ипотека на карантине. Чем сейчас опасно досрочное погашение ипотеки

Лайф разбирался, чем во время карантина рискуют заёмщики, которые хотят досрочно погасить ипотеку.

Сроки режима самоизоляции продлеваются, а ситуация на рынке труда остаётся неопределённой. В результате некоторые обладатели ипотечных квартир даже стали занимать деньги, чтобы расплатиться с банком досрочно. Но так ли выгодно гасить ипотеку раньше времени и чем может рисковать заёмщик?

— Конечно, погашать кредит досрочно, а тем более ипотечный, выгодно для заёмщика, — считает инвестиционный стратег «БКС Премьер» Александр Бахтин. — Чем меньше размер задолженности, тем меньше процентов заёмщик выплатит банку. Поэтому даже частичное досрочное погашение может помочь заёмщику существенно сэкономить. Однако вирусный фактор негативно влияет на доходы заёмщиков. Кроме того, в нестабильные времена особенно важно иметь финансовую «подушку безопасности». Так что отдавать все накопления на досрочное погашение может быть не самым разумным шагом.

Кроме того, в нестабильные времена особенно важно иметь финансовую «подушку безопасности». Так что отдавать все накопления на досрочное погашение может быть не самым разумным шагом.

По словам Александра Бахтина, накопления можно эффективно инвестировать, частично или даже полностью компенсируя расходы на проценты по ипотеке.

Центробанк продолжает снижение ключевой ставки. Многие экономисты ожидают, что к концу года она может достичь уровня в 5%. Поэтому можно предполагать, что ставки по ипотеке также продолжат снижение на 1–1,5 процентных пункта в этом году.

— Таким образом, в перспективе можно будет рефинансировать действующий ипотечный кредит по более низкой ставке, снизив тем самым процентные платежи, — говорит Александр Бахтин. — Высвобождаемые деньги можно постепенно направлять на досрочное погашение.

Фото © Shutterstock

При этом нужно оставлять достаточный запас накоплений на непредвиденные расходы. Особенно если речь идёт не о полном, а о частичном досрочном погашении. В этом случае квартира продолжает оставаться в залоге у банка, и её не так просто будет продать в случае острой необходимости. При этом есть риск, что, вложив все деньги в досрочное погашение, затем придётся снова залезать в долги. Нередки случаи, когда люди берут второй кредит, чтобы погасить первый.

В этом случае квартира продолжает оставаться в залоге у банка, и её не так просто будет продать в случае острой необходимости. При этом есть риск, что, вложив все деньги в досрочное погашение, затем придётся снова залезать в долги. Нередки случаи, когда люди берут второй кредит, чтобы погасить первый.

— Тем, кто уже воспользовался ситуацией и купил квартиру под 6,5%, направлять средства на досрочное погашение не стоит, — считает ведущий аналитик Forex Optimum Иван Капустянский. — Имеет смысл накапливать свободные деньги и вкладывать их, например, в стабильные корпоративные облигации. По итогу трёх лет доходность портфеля будет в районе 8–9%. Соответственно, это более выгодное вложение, чем досрочное погашение кредита, взятого под 6,5%.

Чего экономисты категорически не советуют делать, так это брать деньги в долг для закрытия ипотеки. У многих сейчас нет чёткого понимания, что будет через месяц-два, как будут обстоять дела с занятостью, доходом.

Фото © Shutterstock

— Возможно, более эффективным вариантом в сложившихся обстоятельствах было бы оформление кредитных каникул, если заёмщик сможет доказать, что он действительно лишился дохода, — считает эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский. — Одно можно сказать точно: продажа ипотечной квартиры должна совершаться только в крайнем случае. В 99% случаев продавец не вернёт тех денег, которые он в совокупности потратил на первоначальный взнос и выплаты по кредиту. Поэтому стоит исходить из более рациональных вариантов — либо погашение кредита в срок, либо частичное досрочное погашение, если оно не принесёт проблем в ближайшем будущем.

Особенно осторожно к досрочному погашению ипотеки стоит относиться тем заёмщикам, которые купили квартиру совсем недавно. Банки выдают кредиты, чтобы заработать, и не любят, когда деньги им возвращают сразу. Выходит, что они не получают ожидаемых процентов. Это может не лучшим образом отразиться на кредитной истории заёмщика.

Это может не лучшим образом отразиться на кредитной истории заёмщика.

— Досрочно гасить ипотеку полностью или частично имеет смысл сейчас в ряде случаев. Если есть накопления и ничто не угрожает источникам дохода — например, есть стабильная зарплата на госслужбе. Сбережения могут обесцениться в ходе грядущего роста инфляции, и, возможно, лучше направить их на погашение кредитов, — считает главный аналитик «Телетрейд» Марк Гойхман.

Выгодно ли досрочное погашение ипотеки?

Краткое содержание:

Покупая квартиру в ипотеку, многие люди стараются как можно скорее освободить себя от долговых обязательств, стараясь досрочно расплатиться с займом. К тому же, как многие полагают, что погасив досрочно кредит, они таким способом экономят на уплате процентов. Но так ли выгодно досрочное погашение, об этом мы сейчас и поговорим.

Досрочное погашение ипотеки: выгодно ли это?

Многие российские банковские организации предлагают своим клиентам аннуитетную (классическую) схему погашения задолженности. Оплата ипотеки в таком случае происходит ежемесячно равными суммами. На протяжении первых нескольких лет происходит оплата по процентам. И только потом идут выплаты по самому кредиту.

Оплата ипотеки в таком случае происходит ежемесячно равными суммами. На протяжении первых нескольких лет происходит оплата по процентам. И только потом идут выплаты по самому кредиту.

Но есть и другие способы оплаты. Так, например, Сбербанк предлагает своим заёмщикам дифференцированные платежи, а также у них предусмотрено досрочное погашение задолженности без ограничений по сумме, штрафов и комиссии.

Почему досрочное погашение ипотеки не выгодно банкам

При выдаче ипотечного кредита, банки рассчитывают получать доход на протяжении определенного срока. При долгосрочных выплатах банки теряют часть своих денег. Но, несмотря на то, что банкам это невыгодно, для них это является неким рекламным ходом, позволяющим переманить к себе клиентов от конкурентов. Да и к тому же, чтобы досрочно погасить задолженность, необходимо соблюдать некоторые формальности. Например:

• Ограничение на минимальный размер досрочного взноса.

• Досрочно погасить ипотеку можно только спустя определенный период времени.

• В результате подобных ограничений банковские организации стараются обеспечить себе стабильный доход максимум на 5 ближайших лет.

• Некоторые кредитные организации от своих заёмщиков требуют, чтобы они заранее (за несколько недель) подали заявку о досрочном погашении. А в некоторых случаях на это нужно будет ещё получить отдельное разрешение.

• Кроме того, бывают случаи, когда заёмщик запланировал внести дополнительный платеж и даже об этом уведомил банк. Но по какой-либо причине не смог оплатить данную сумму, и банк в таком случае может оштрафовать заёмщика.

Как выгоднее досрочно погашать ипотеку

При внесении дополнительного платежа банк полностью пересматривает график выплат. Также кредитные организации могут сократить общий срок выплат или же пересмотреть сумму ежемесячного аннуитетного платежа с учётом внесённых дополнительных средств. Некоторые банки позволяют своим клиентам сделать самостоятельный выбор наиболее подходящего для него варианта.

По словам экспертов, выгоднее сократить срок, а не сумму платежа. Хотя сокращение ежемесячного платежа тоже имеет некоторые преимущества. Например, если семейный бюджет сильно ограничен, и оставшейся суммы практически не хватает на проживание, то в таком случае, возможно, именно такой способ для вас станет оптимальным вариантом.

Хотя сокращение ежемесячного платежа тоже имеет некоторые преимущества. Например, если семейный бюджет сильно ограничен, и оставшейся суммы практически не хватает на проживание, то в таком случае, возможно, именно такой способ для вас станет оптимальным вариантом.

Выгодно ли гасить ипотеку потребительским кредитом

Для понимания того, стоит ли потребительским кредитом гасить ипотеку, нужно разобраться с разницей между этими продуктами. Именно:

- Ипотека. Это залоговый займ, выдаваемый под покупку недвижимости. Клиент не получает запрошенные средства на руки: банк переводит их напрямую продавцу или передает через банковскую ячейку в сопровождении менеджера. Права на квартиру, а также право пользования объектом переходят заемщику. В случае отказа от выполнения договорных обязанностей банк может реализовать недвижимость с целью погашения долга. В свидетельстве на право собственности на квартиру, приобретенную в ипотеку, проставляется печать «Обременение в силу закона». Штамп не дает проводить операции с жильем без согласования с финансовой организацией.

- Потребительский кредит. Нецелевой займ, выдаваемый клиенту без необходимости отчитываться перед банком за траты. Приобретаемое имущество не становится залогом для финансовой организации.

Штамп не дает проводить операции с жильем без согласования с финансовой организацией.

Штамп не дает проводить операции с жильем без согласования с финансовой организацией.На первый взгляд условия пользования потребительским кредитом мягче и комфортнее для заемщика. Однако существуют принципиальные отличия между двумя типами займа.

Таблица 1. Нюансы ипотечного и потребкредита

| Ставка | Годовой процент по потребкредиту (ПК) существенно выше (12-14% в год против 6-11%). Конечная переплата по ипотечному кредиту (ИК) не столь велика для заемщика при условии ограниченного срока полной выплаты |

| Срок | Ипотека оформляется на период до 30-35 лет. Сроки потребительского кредитования обычно ограничены 5 годами Сроки потребительского кредитования обычно ограничены 5 годами |

| Первоначальный взнос | По потребительскому продукту – отсутствует, по залоговому – 10-20% от суммы приобретаемого жилья |

| Документы | Для ИК необходимо собрать больше документов |

| Ход сделки | Ипотека предполагает сложную многоэтапную сделку, оформление ПК занимает немного времени, деньги можно получить в течение 24 часов |

| Дополнительные условия | Жилье, приобретенное по ИК, требуется ежегодно страховать |

В большинстве случаев использование для погашения действующего кредита на жилье ПК невыгодно. Впрочем, иногда гашение ипотечного кредита таким образом обоснованно. Об этих ситуациях далее.

Как погасить ипотеку потребкредитом

Чтобы закрыть ипотечный кредит, необходимо:

- Обратиться в финансовую организацию для подачи заявки. Ее можно оформить в ближайшем офисе или через удаленные каналы. Чтобы дали потребительский кредит, необходимо иметь хорошую кредитную историю и достаточный доход.

- Перевести полученные средства на ипотечный счет. Перед тем, как закрыть ипотеку, важно убедиться, что средства поступили.

- Оформить заявление на полное досрочное гашение. Можно создать заявку в Интернет-банке. Погашение ипотеки происходит сразу или в дату ближайшего платежа.

- Получить письмо о полном выполнении обязательств. Выдается в кредитном отделе банка, выбранном для оформления ипотеки. Письмо необходимо для снятия обременения с объекта в Росреестре.

После проведения всех процедур клиент получает право на любые сделки в отношении квартиры или индивидуального жилого дома. Не стоит забывать о необходимости погашения потребительского кредита по графику.

Преимущества и недостатки ипотечного кредита

Подробные условия по ИК прописаны в кредитном договоре и зависят от финансовой организации. Существуют плюсы и минусы, характерные для жилищного займа.

Плюсы ИК

- возможность приобрести дорогостоящий объект;

- ставка по ипотеке ниже в сравнении с ПК;

- длительные сроки займа, возможность сократить ежемесячный платеж по ипотеке за счет выбора большого периода для гашения;

- тщательная проверка застройщика и объекта службой безопасности банка минимизирует риски, связанные с мошенничеством;

- выбор ипотечных программ для молодых и многодетных семей, военных и льготных категорий граждан;

- с учетом инфляции и роста цен на недвижимость стоимость ипотеки с годами сокращается.

Отрицательные стороны

Есть аргументы, заставляющие выплатить ипотеку быстрее. Среди очевидных минусов:

- Переплата. За пользование деньгами клиент по итогу отдает банку две, а иногда и три стоимости объекта. Конечная стоимость кредита ниже из-за ограниченного срока.

- Риск потерять квартиру. Если клиент прекратит платить свой текущий ипотечный кредит, то банк заберет недвижимость.

- Обременение. Недвижимость нельзя подарить, продать или обменять самостоятельно. Для этого нужно закрыть ИК или получить одобрение финансовой организации.

- Сложности с продажей. Даже если банк разрешит продать квартиру, не каждый покупатель захочет тратить время на переоформление с участием третьей стороны.

- Страхование. Оплачивая ипотеку каждый месяц, семьи тратят львиную долю бюджета. Ежегодный страховой полис становится дополнительной статьей расходов. Однако есть и плюсы: объект застрахован от порчи.

- Необходимость первоначального взноса. Иногда собрать эту сумму крайне трудно.

- Сложность. Ипотека – выгодный инструмент, но непростой для понимания людей, далеких от банковской сферы. Существует множество нюансов по выделению долей, в правах созаемщиков ипотеки и собственников объекта.

Рассчитать переплату, подобрать длительность и ежемесячный платеж поможет ипотечный калькулятор на сайте банка. В целом ИК – важный банковский продукт, позволяющий решить жилищные проблемы. Не стоит бояться залогового кредита, ведь часто – это единственный путь к собственной недвижимости.

Стоит ли гасить ипотечный кредит потребительским кредитом

Несмотря на положительные аргументы о ИК, потребительским кредитом гасить ипотеку все-таки иногда стоит. К таким ситуациям относят:

- Необходимость срочно снять обременение. Погасить ипотечный кредит можно, если необходимо провести срочную операцию с объектом. Например, поменять квартиру на большую.

- Доступен кредит под меньшую ставку. Ситуация практически нереальная, актуальная только для старых ИК. Однако в этом случае выгоднее провести процедуру рефинансирование ипотеки в другом крупном банке или в выбранной ранее финансовой организации.

- Срок ипотеки подходит к концу и нужны дополнительные средства. Помогает «убить двух зайцев». Можно разобраться с закрытием ипотеки и получить недостающую сумму.

- Оформление нового ипотечного договора. Если один ИК почти закрыт, но планируется приобрести еще недвижимость, то можно воспользоваться ПК.

- Для снижения ежемесячного платежа. Не самый лучший вариант. Обычно проще рефинансировать ипотеку или провести реструктуризацию.

Минусы погашения ипотеки потребительским кредитом

Существуют и минусы:

- Даже выгодный процент по кредиту обычно выше. Средняя ставка по ИК – 7-9% в год, по ПК – 12-14%. Процент по ипотеке меньше потребительского кредита. Следовательно, при выплатах крупных сумм в течение длительного срока стоит отдать предпочтение ИК.

- Короткие сроки по ПК. Стоимость недвижимости за 5-7 лет способны выплатить люди с хорошим доходом. Для остальных платежи будут неподъемным бременем. Ежемесячная сумма для оплаты ипотеки не столь велика из-за длительного срока.

- Высокий риск отказа. Существует высокая вероятность отрицательного решения. Взять кредит, имея ипотеку, не просто.

Уменьшать долг по ипотеке через потреб кредит частично категорически не стоит. Это приведет к возрастанию конечной переплаты. Кроме того, увеличит кредитную нагрузку. Придется вносить платежи по схеме потреб+ипотека.

Как правильно платить ипотеку, чтобы уменьшить переплату

Существует ошибочное мнение, что, выбрав дифференцированный график погашения, можно сэкономить на процентах. На самом деле, это не так. ИК с аннуитетным графиком погашения не отличаются порядком начисления процентов, но комфортнее для клиента за счет сохранения платежей на одном приемлемом уровне весь срок. Есть проверенные способы, позволяющие уменьшить переплату по жилищному займу:

- Выгодно сокращать срок кредита за счет досрочного внесения платежей. Желательно вносить максимально возможную сумму каждый месяц.

- Провести рефинансирование. Если ставки по действующим ипотечным кредитам выше рыночных, то лучше перекредитоваться.

- Закройте часть ипотеки средствами материнского капитала. Сертификат можно использовать для выплаты по жилищному займу или в качестве первого взноса.

К сожалению, «волшебных» методов обойти правила банка или получить выгоду, использовав схему «ипотека плюс потреб», нет. Возможно получить лучшие условия из доступных на рынке, досрочно погашать кредит на жилье и направить на погашение ипотеки государственные ссуды.

Поможет ли потребительский кредит быстрее погасить долг по ипотеке

ПК может погасить остаток по ипотеке или сократить срок жилищного займа. Однако в последнем случае придется выплачивать сумму, порой равную величине оплаты той же самой ипотеки, а чаще – превышающую ее.

Как правильно досрочно гасить ипотеку

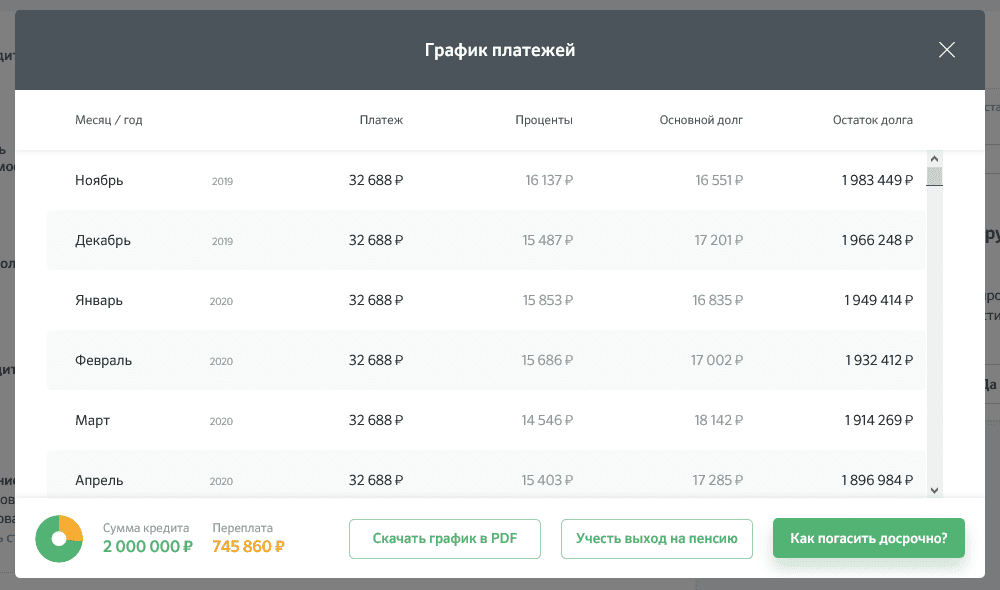

Информацию о ежемесячном платеже содержит график погашения. Чтобы внести большую сумму, нужно:

- внести на счет деньги на закрытие ипотечного кредита в этом месяце по графику;

- внести средства, предназначенные для досрочного гашения;

- оформить заявление в офисе или удаленно;

- проверить корректность процедуры у в день списания.

Внесение досрочных платежей позволяет пересмотреть срок ипотеки или сократить ежемесячную сумму оплаты (в зависимости от условий банка). Часть средств из досрочки направляются на основную сумму ипотеки, часть – на гашение процентов. Логика проста: чем сильнее сократится срок кредита, тем меньше будет конечная переплата.

Досрочное погашение и возврат страховки

Если человеку дадут ипотеку, а в дальнейшем он погасит ее досрочно, то сможет претендовать на возврат неиспользованной части страховки. Процедура проводится на основании заявления. Допустим возврат и в период погашения долга равными долями. Однако в этом случае банк может повысить процент по ИК из-за отказа от страхования недвижимости.

Выгодно ли взять кредит, чтобы погасить ипотеку

Однозначно сказать об обоснованности такого решения нельзя. Некоторые клиенты наивно полагают: «закрою ипотеку кредитом и заплачу меньше», беря в расчет только ежемесячный платеж. Другие подходят к этому с умом, используют ПК для снятия обременения или получения дополнительных средств после закрытия ИК. Для большинства текущая ипотека выгоднее, чем оформление новых кредитных обязательств.

Можно ли досрочно погасить ипотеку в сбербанке за счет материнского капитала? — Ипотека

Родителям, у которых двое и более детей, часто приходится выяснять, можно ли досрочно погасить ипотеку в Сбербанке. От условий использования кредита зависит, как скоро семье будет разрешено использовать важную государственную субсидию — материнский капитал.

Зачем оформлять ипотеку

В случаях, когда государственная помощь используется для строительства жилья, приобретения квадратных метров, оплаты образовательных услуг или формирования накопительной части пенсии, получение денег невозможно до достижения ребенком трехлетнего возраста.Если материнский капитал направляется на погашение ипотеки, ждать окончания срока действия указа необязательно. Поэтому оформление жилищной ссуды с правом досрочного погашения становится для родителей основным способом получения доступа к субсидии.

Обратите внимание на сроки возврата кредита

Коммерческие банки, как правило, не заинтересованы в досрочном возврате кредита. Поэтому многих потенциальных заемщиков волнует, можно ли досрочно погасить ипотечный кредит в Сбербанке.

При получении кредита важно построчно читать и анализировать кредитную документацию, не поддаваясь на провокации сотрудников, которые хотят вас поторопить. Сроки возврата кредита обычно посвящены целому разделу договора. Обратите внимание на график платежей — его можно разместить в отдельном приложении. Вам удобны даты в нем? Ежемесячный платеж слишком велик? Условия досрочного погашения прописаны подробно, хотя могут быть даны в сносках или скрыты в обилии текста, набранного мелким шрифтом.

Уловки кредитора

Многие банки пытаются ограничить право клиентов на возврат кредита полностью или частично раньше срока, указанного в договоре. Для этого в кредитную документацию часто включаются дополнительные условия. Например, такой:

- Досрочное погашение допускается не ранее, чем по прошествии длительного периода времени, который может составлять 6 месяцев и более.

- Устанавливает минимальный порог суммы досрочного платежа. Например, заемщику запрещается отправлять в возврат денег суммы менее 10 тысяч рублей.Соответственно, премия, внезапно полученная на работе, если она не слишком велика, не может быть использована для уменьшения долга.

- В документации может взиматься плата за досрочное погашение л.

Как погасить кредит? Возьмите ссуду в банке. Можно ли досрочно погасить кредит — Кредит

Современная жизнь — это круговорот обстоятельств, которые вполне могут нарушить хорошо продуманные и построенные планы. Проблему возникновения каких-либо финансовых вопросов за последние несколько десятилетий современные люди привыкли решать в банковских учреждениях.У граждан есть возможность брать деньги в долг для покупки недвижимости, автомобилей, бытовой техники, мебели и других товаров, необходимых для нормального существования.

Также предоставляется кредит на приобретение стройматериалов, решение деловых задач, лечение, отдых, учебу и другие нужды. Взять кредит в банке может каждый гражданин, имеющий хорошую кредитную историю и постоянный доход. Получить любой вид кредита достаточно просто благодаря тому, что в банковской сфере продумано большое количество кредитных программ, которые, как волшебная палочка, помогают решать текущие проблемы.Клиенты банка часто даже не задумываются о том, что могут возникнуть ситуации, при которых возврат долга станет проблемой.

Что может повлиять на возможность осуществления обязательных платежей

Причины массовых сложностей. Их может быть:

- потеря работы;

- болезнь;

- скачок курсов валют;

- смерть члена семьи;

- один из работающих членов семьи станет безработным;

- халатность;

- Возникновение других жизненных проблем, повлекших за собой финансовые потери.

Возможные проблемы с невозвратом кредита

Неуплата обязательных платежей по кредитному договору влечет за собой череду дополнительных проблем. Все начинается с звонков сотрудников банка, затем по адресу должника появляются письма-жалобы от руководства банковского учреждения, судебные иски, сотрудники исполнительной службы. И, что еще хуже, угрозы со стороны спецслужб. Запугивание недобросовестных заемщиков становится одним из популярных способов взыскания заемных средств.Кроме того, кредитная кабала также предусматривает штраф за невыплату долга и штрафы банка, которые в несколько раз увеличивают общую сумму долга. Один из выходов из сложившейся ситуации, по мнению экспертов, — это занять деньги для выплаты взятой суммы. Чтобы найти ответ на вопрос «как погасить ссуду с помощью ссуды», вам потребуется некоторая важная информация. В банковском праве есть термин, означающий полное погашение заемных средств на основании новой ссуды в банке. Если вы понимаете суть, то в процессе рефинансирования или кредитования нужно брать ссуду на погашение другой ссуды.

Ключевые преимущества кредитования

- Рефинансирование помогает клиентам банка выйти из кабальных проблем с финансами, исправить допущенные ранее ошибки.

- Данный способ погашения кредита фактически увеличивает срок погашения без финансовых потерь.

- Перекредитование позволяет заемщику средств значительно снизить их обязательный ежемесячный платеж при выплате долга банку.

- Если вы хорошо изучите все кредитные программы банков страны, прежде чем брать ссуду на погашение ссуды, вы даже можете уменьшить основную сумму долга

Как досрочно погасить ссуду Сбербанка: описание Порядка и рекомендаций — Банки

Не каждая организация, выступающая в роли кредитора, предусматривает досрочное погашение кредита.Клиентам Сбербанка повезло больше: он позволяет погасить всю сумму долга или ее часть при желании. Для проведения операции заемщику необходимо будет посетить офис обслуживания и обратиться к специалисту по кредитованию населения. После заполнения бланка договор расторгается или меняются его составные части (график платежей). Во избежание сложностей при расчетах следует знать, как досрочно погасить кредит в Сбербанке.

Посмотреть договор займа

Определить действия по досрочному погашению кредита поможет договор с банком, составленный при его оформлении.В контракте будет указан метод расчета ежемесячного платежа: аннуитетный или дифференцированный. Для первого способа характерны такие же рекомендуемые взносы для погашения кредита. Признать это самостоятельно несложно: если требуется ежемесячная выплата фиксированной суммы, то ссуда является аннуитетной.

Дифференциальные выплаты переменные. Каждый месяц они меняются, постепенно уменьшаясь. Например, в начале срока кредита клиент платит банку 600 рублей, а в конце — уже 400.Причем проценты тоже будут постепенно уменьшаться, но основная сумма списывается равными долями.

О дифференциальных и аннуитетных выплатах

Чтобы понять, как правильно погасить кредит досрочно в Сбербанке, необходимо понимать суть формирования ежемесячных платежей. Например, возвращая банку заемные средства в аннуитетном порядке, клиент подписывается на следующие условия:

- ежемесячно необходимо платить одинаковую сумму в течение всего срока кредита;

- Платеж состоит из части основной суммы долга и процентов, ежемесячно начисляемых на всю сумму кредита;

- Большинство из них оплачиваются в первой половине контракта.

В результате сумма заемных средств погашается только окончательными платежами. Поэтому «погашать» кредит выгоднее в первой половине срока действия договора, когда банк еще не получил от клиента значительную часть процентов.

При дифференцированном способе погашения кредита ежемесячные платежи различаются по размеру. Это сумма основного долга, приходящаяся на 1 платежный период, и проценты. Последние начисляются не на всю сумму кредита, а на ее остаток.Такой способ погашения кредита более выгоден для заемщика — переплата намного меньше.

Общие условия

Как можно досрочно погасить кредит в Сбербанке? Существует ряд требований, которые должны быть выполнены для выполнения расчета. В банке нет им

Справочник как досрочно погасить ипотеку

Как досрочно погасить ипотеку

By This Is Money

Обновлено:

Досрочная выплата ипотеки — одно из лучших вложений, которое вы можете сделать.

Вы быстро избавляетесь от своего самого большого долга, вы больше не зависите от рынка недвижимости с качелями, и вы можете вложить деньги, которые вы больше не платите по ипотеке, на хорошую работу.

Большие заимствования имеют смысл в мире высокой инфляции, которую мы наблюдали в семидесятые и восьмидесятые годы, поскольку инфляция снижает стоимость долга.

Но в мире низкой инфляции долг остается практически таким, какой он есть.

Инфляция, возможно, выросла в последние годы, но в настоящее время она относительно невысока с исторической точки зрения, особенно с учетом предпочтительного для правительства показателя индекса потребительских цен.Однако важно то, что наличие инфляции не является ключом к уменьшению вашего долга, вам также нужна инфляция заработной платы. Этого практически не существовало с тех пор, как разразилась рецессия, и если вы не можете рассчитывать на значительное повышение заработной платы, уменьшающее свой долг, то выплата его в кратчайшие сроки является мудрым шагом.

>> Проверьте текущий уровень инфляции

Почему вам следует переплачивать

Допустим, у вас есть ипотечный кредит в размере 100 000 фунтов стерлингов на 25-летний период с процентной ставкой 6%. Переплата на 100 фунтов стерлингов в месяц может сэкономить вам 26 892 фунтов стерлингов.54 и сократите срок жизни вашей ипотеки на шесть лет и четыре месяца.

Процентные ставки на данный момент низкие. А это означает, что многие люди, находящиеся на отслеживании или SVR, платят низкие ставки по ипотеке.

На первый взгляд, влияние экономии от переплаты значительно снижается по сравнению с тем, когда ставки высоки, но если вы используете деньги, которые вы сейчас экономите, имея более низкую ставку по ипотеке, чтобы добавить к переплате, вы получите долг погашен еще быстрее.

Например: у нашего заемщика, указанного выше с ставкой 6%, ежемесячные выплаты составляют 644 фунта стерлингов, если их ставка по ипотеке падает до 3%, их новые ежемесячные выплаты составляют 474 фунта стерлингов.

Если они переплатят 100 фунтов стерлингов, они сэкономят 10 730,94 фунтов стерлингов и сократят 5 лет и 11 месяцев по своей ипотеке, но прибавят 170 фунтов стерлингов, которые они получают от более низких ежемесячных платежей, и переплатят 270 фунтов стерлингов в месяц, и они сэкономят 20 178,89 фунтов стерлингов, но большинство главное погасить ипотеку на 11 лет 4 месяца досрочно.

На что обращать внимание

Остерегайтесь некоторых кредиторов: существует минимальная сумма, которую вы можете переплатить. Если вы платите меньше этой суммы, ваши деньги остаются в казне кредитора до конца финансового года, что означает, что вы предоставляете ему беспроцентную ссуду.

Если вы заплатите больше минимума, ваши счета по процентам будут пересчитаны со следующего месяца.

>> Совет читателей This is Money о том, следует ли погашать досрочно.

Некоторые фирмы предлагают гибкую или «компенсационную» ипотеку, которая ежедневно пересчитывает ваш баланс. В результате вы сможете избавиться от ссуды еще быстрее, и люди смогут воспользоваться этим, выплачивая дополнительную ежемесячную плату.

Many H

Финансы Практика английского языка: Раздел 14 — Другая финансовая отчетность

Отчет о прибылях и убытках

ключевые слова

Отчет о прибылях и убытках ○ Некоммерческие организации ○ счет доходов и расходов ○ профицит ○ общая выручка от продаж ○ оборот ○ себестоимость продаж ○ себестоимость проданной продукции ○ валовая прибыль ○ коммерческие, общехозяйственные и административные расходы ○ EBITDA ○ EBIT ○ чистая прибыль ○ чистая прибыль

Годовые отчеты компаний содержат: a.Это финансовый отчет, который показывает разницу между доходами и расходами за период. такие как благотворительные организации, государственные университеты и музеи обычно производят. Если у них больше доходов, чем расходов, это скорее называется прибылью.

Вверху этих отчетов находится или: общая сумма денег, полученных в течение определенного периода. Далее идут расходы, также известные как (COGS): затраты, связанные с производством проданных продуктов, такие как затраты на сырье, рабочую силу и фабрику.Разница между выручкой от продаж и себестоимостью реализации составляет. Из валовой прибыли необходимо вычесть множество других затрат или расходов, таких как аренда, электричество и зарплата в офисе. Они часто группируются как (SG&A).

В отчете также обычно указываются (прибыль до уплаты процентов, налогов, износа и амортизации) и (прибыль до процентов и налогов). Первая цифра более объективна, поскольку амортизационные расходы могут варьироваться в зависимости от того, какую систему использует компания.

Ведь все расходы и отчисления есть, часто называют. Эта прибыль может быть распределена в виде дивидендов (если компания не должна покрывать прошлые убытки) или переведена в резервы.

Отчет о движении денежных средств

ключевые слова

Отчет о движении денежных средств ○ операции ○ инвестирование ○ финансирование ○ отчет о движении денежных средств ○ отчет об общих признанных прибылях и убытках

Британские и американские компании также производят a.Это дает подробную информацию о денежных потоках — деньги, поступающие в бизнес и выходящие из него, относящиеся к: — повседневной деятельности; — покупка или продажа основных средств; — выпуск или погашение долга или выпуск акций.

Отчет о движении денежных средств показывает, насколько эффективно компания генерирует денежные средства и управляет ими. Иногда для этого используются другие названия, в том числе источник и приложение отчета о средствах.

Британские компании также должны подготовить (STRGL), показывая любые прибыли и убытки, которые не включены в отчет о прибылях и убытках, например, переоценку основных средств.

Нужно ли мне заполнять форму 1099 для сберегательного счета? | Финансы

Проценты на сберегательном счете буквально позволяют зарабатывать деньги, пока вы спите. В зависимости от вашего баланса и типа банковского счета вы можете заработать значительный процент от наличных денег, которые просто находятся на вашем банковском счете. Однако, как и в случае с другими видами дохода, вы должны правильно указывать доход в своих подоходных налогах. Убедившись, что вы подаете правильные документы и оплачиваете задолженность, вы обеспечиваете выполнение своих налоговых обязательств.

Наконечник

Если вы получаете более 10 долларов в виде процентов с банковского счета, вы получите форму 1099-INT и должны будете указать этот доход в своей налоговой декларации.

Назначение формы 1099-INT

В любой год, когда банк выплачивает вам проценты на сумму более 10 долларов, необходимо отправить форму 1099-INT как вам, так и в Налоговую службу. Таким образом, вы не только будете знать, что вам нужно сообщать о доходе, но и IRS также может перепроверить вашу прибыль, чтобы убедиться, что вы сообщаете все свои процентные доходы.Если IRS получит 1099-INT, в котором указано, что вы получили процентные платежи, но не появится в вашем декларации, IRS будет сомневаться в вашем возвращении.

Проценты подлежат налогообложению даже без 1099

Если вы зарабатываете менее 10 долларов в год в финансовом учреждении, банк не обязан по закону отправлять вам форму 1099-INT, документирующую проценты. Однако это не означает, что вам не нужно сообщать об этом. По закону вы обязаны указывать все проценты в своей налоговой декларации, даже если вы не получили форму 1099-INT.Например, если на вашем сберегательном счете за год зарабатывается только 8 долларов, вы можете не получить форму 1099-INT, но вы все равно должны указать ее в своей налоговой декларации.

Заполнение налоговой отчетности

Если у вас есть налогооблагаемые проценты в размере 1500 долларов или меньше, вы просто указываете свой процентный доход в своей налоговой декларации. Однако, если у вас есть налогооблагаемые проценты на сумму более 1500 долларов США, вы должны подать Приложение B к своей налоговой декларации, указав каждый источник дохода от процентов. Например, у вас могут быть проценты с разных банковских счетов, таких как сберегательные счета или депозитные сертификаты, одноранговое кредитование или ипотека, финансируемая продавцом, по которой вы получаете платежи.