Вклады сбербанка в долларах для физических лиц в 2018 году: Сравнение вкладов Сбербанка в валюте для физических лиц в 2018 году

Вклады от Сбербанка в долларах в Пятигорске

Валютный вклад в Сбербанке подходит для клиентов, которые:

- получают зарплату в иностранной валюте;

- часто проводят взаиморасчеты с иностранными контрагентами;

- планируют выиграть на разнице курсов или хотят защитить свои средства от экономических кризисов.

В качестве участника программы государственного страхования Сбербанк (вклад в долларах, рублях и иной валюте одинаково подпадает под ее действие) гарантирует возврат средств до в случае финансовых проблем. В рублях эта сумма составляет 1,4 млн. Сбербанк вклады в валюте гарантированно возвращает на эту же сумму – в соответствии с текущим курсом ЦБ.

Валютные вклады Сбербанка для физических лиц в 2020 – 2021 году отличаются следующими особенностями:

- сниженной процентной ставкой. По сравнению с рублевыми вкладами, средняя величина менее 1%;

- возможностью частичного снятия и пополнения. Большинство вкладов позволяют проводить операции со средствами, хранящимися на валютном вкладе, без необходимости полного закрытия счета;

- возможность получить повышенную процентную ставку.

Банк предлагает более выгодные условия клиентам, которые открыли счет через онлайн-сервис. В этом случае вы также сможете управлять своими активами через онлайн-банкинг, не посещая отделения Сбербанка в Пятигорске.

Банк предлагает более выгодные условия клиентам, которые открыли счет через онлайн-сервис. В этом случае вы также сможете управлять своими активами через онлайн-банкинг, не посещая отделения Сбербанка в Пятигорске.

Банк предлагает более выгодные условия клиентам, которые открыли счет через онлайн-сервис. В этом случае вы также сможете управлять своими активами через онлайн-банкинг, не посещая отделения Сбербанка в Пятигорске.

Банк предлагает более выгодные условия клиентам, которые открыли счет через онлайн-сервис. В этом случае вы также сможете управлять своими активами через онлайн-банкинг, не посещая отделения Сбербанка в Пятигорске.Используя сервис Выберу.ру, вы сможете легко узнать, какие предлагает Сбербанк валютные вклады физических лиц – 2020 – 2021, проценты по вкладам.

Для предварительной оценки его особенностей можно использовать встроенные фильтры, указав там сумму и срок хранения средств. Вы рассчитаете свою ежемесячную прибыль, которую гарантирует своим клиентам Сбербанк (вклады в долларах физических лиц – 2019, проценты по вкладам в зависимости от срока хранения денег и другую информацию вы сможете оценить на нашем сайте).

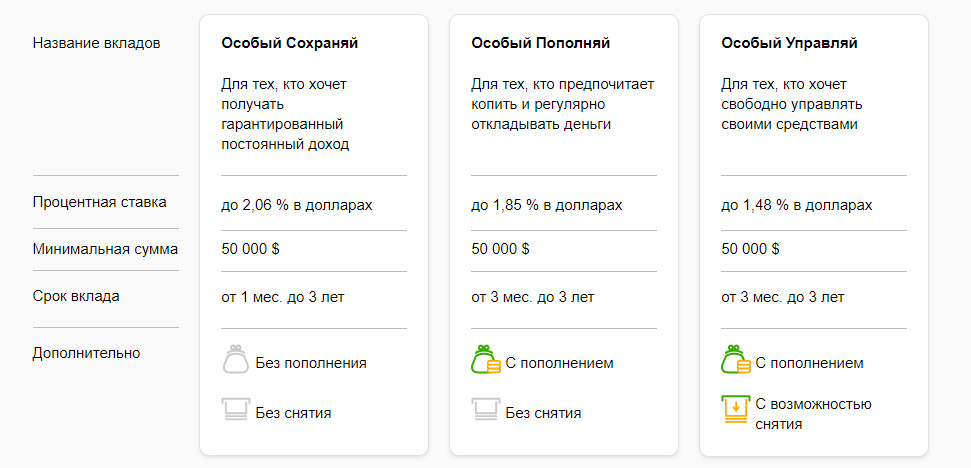

Выберите программу с определенным первоначальным взносом и возможностью пополнения. В 2020 – 2021 году принимает Сбербанк валютные вклады с капитализацией и пролонгацией. Вы можете открыть депозит в различной валюте. Наиболее востребованные программы, которые предлагает Сбербанк, – вклады в долларах. Также сегодня граждане нередко открывают вклады в евро.

Также сегодня граждане нередко открывают вклады в евро.

Чтобы подробнее узнать о том, на каких условиях предлагает Сбербанк валютный вклад в долларах, евро или рублях, нужно перейти на карточку предложения.

«До востребования (USD)» | от 1доллара | 0долл. | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

«Пополняемый онлайн (USD)» | от 1 тыс. долларов | 31доллар | Выплата процентов ежемесячно Возможно пополнение | online | ||

«До востребования (USD)» | от 1доллара | 1доллар | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | online | ||

«Стабильный (USD)» | от 100долларов | 17долларов | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | online | ||

«Пополняемый (USD)» | от 300долларов | 18долларов | Выплата процентов в конце срока Капитализация процентов Возможно пополнение | |||

«Универсальный (USD)» | от 3 тыс. | 7долларов | Выплата процентов в конце срока Возможно пополнение или частичное снятие | online | ||

«Сберегательный год (USD)» | от 1 тыс. долларов | 31доллар | Выплата процентов в конце срока | online | ||

«Городской валютный (% в конце срока) (USD)» | от 100долларов | 7долларов | Выплата процентов в конце срока Возможно пополнение | online | ||

«Пополняемый (USD)» | от 3 тыс. долларов | 38долларов | Выплата процентов в конце срока Капитализация процентов Возможно пополнение | |||

«Золотой Премиум с выплатой процентов в конце срока (USD)» | от 50 тыс. | 10долларов | Выплата процентов в конце срока | |||

«Комфортный (USD)» | от 150долларов | 3доллара | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

от 500долларов | 0долл. | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | online | |||

«Ежемесячный (USD)» | от 300долларов | 34доллара | Выплата процентов ежемесячно Возможно пополнение | online | ||

«Сберегательный счет Intesa Magnifica (USD)» | от 1доллара | 12долларов | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | online | ||

«Пенсионный Комфорт (USD)» | от 300долларов | 7долларов | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | |||

«ТКБ-Залоговый (USD)» | от 3 тыс. | 3доллара | Выплата процентов ежемесячно Возможно льготное расторжение | online | ||

«Просто управлять (USD)» | от 100долларов | 3доллара | Выплата процентов ежемесячно / в конце срока Капитализация процентов Возможно пополнение или частичное снятие | |||

«Валютный (USD)» | от 100долларов | 21доллар | Выплата процентов ежеквартально Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | |||

от 1 тыс. долларов | 14долларов | Выплата процентов в конце срока Капитализация процентов | ||||

«До востребования (USD)» | от 1доллара | 0долл. | Выплата процентов ежегодно Капитализация процентов Возможно пополнение или частичное снятие | online | ||

долларов

долларов долларов

долларов долларов

долларов

«Максимум (USD)» | от 10 тыс. долларов | 18долларов | Выплата процентов в конце срока | |||

«Базовый-Интернет с выплатой процентов в конце срока (USD)» | от 300долларов | 12долларов | Выплата процентов в конце срока | |||

«Вклад на 370 дней (USD)» | от 100долларов | 34доллара | Выплата процентов ежеквартально Капитализация процентов Возможно пополнение | |||

«До востребования (USD)» | от 1доллара | 0долл. | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

«Особый статус (USD)» | от 50 тыс. долларов | 18долларов | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | |||

«Ежемесячный урожай (USD)» | от 300долларов | 7долларов | Выплата процентов ежемесячно Возможно пополнение | online | ||

«Накопительный (USD)» | от 100долларов | 0долл. | Выплата процентов ежемесячно Возможно пополнение или частичное снятие Возможно льготное расторжение | online | ||

«До востребования (USD)» | от 1доллара | 0долл. | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

«До востребования (USD)» | от 1доллара | 0долл. | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | online | ||

«Все включено Расчетный (USD)» | от 100долларов | 9долларов | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | online | ||

«Доход–Статус (USD)» | от 2 тыс. долларов | 23доллара | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |||

«Базовый с выплатой процентов в конце срока (USD)» | от 300долларов | 12долларов | Выплата процентов в конце срока | |||

от 1 тыс. | 3доллара | Выплата процентов в конце срока Капитализация процентов Возможно пополнение | online | |||

«Максимальный доход (USD)» | от 500долларов | 12долларов | Выплата процентов в конце срока | |||

«ТКБ.Валютный (USD)» | от 150 тыс. долларов | 31доллар | Выплата процентов ежегодно | online | ||

«Доходный (USD)» | от 300долларов | 18долларов | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |||

«Накопительный (USD)» | от 500долларов | 9долларов | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | online | ||

от 50 тыс. | 24доллара | Выплата процентов ежемесячно Капитализация процентов | ||||

от 500долларов | 3доллара | Выплата процентов ежемесячно Капитализация процентов | online | |||

«Классический (USD)» | от 500долларов | 21доллар | Выплата процентов ежемесячно | |||

долларов

долларов долларов

долларов| Вклад Пополняемый доход (до года) Связь-Банк | минимальная — 6.5% максимальная — 6.7% |

| Вклад Великолепная семерка Бинбанк | минимальная — 6.8% максимальная — 7. 3% 3% |

| Вклад Газпромбанк – Пенсионные сбережения Газпромбанк | минимальная — 6.3% максимальная — 6.8% |

| Вклад Газпромбанк — Инвестиционный доход Газпромбанк | минимальная — 6.6% максимальная — 8.7% |

| Вклад Классический Россия | минимальная — 5.5% максимальная — 7.5% |

| Вклад Пенсионный доход Росгосстрах Банк | минимальная — 6% максимальная — 6.8% |

| Вклад Выгодный ВТБ | минимальная — 3.1% максимальная — 7.1% |

| Вклад Универсальный кошелек Московский Индустриальный Банк | минимальная — 5. 75% максимальная — 7% 75% максимальная — 7% |

| Вклад Сберкнижка Авангард | минимальная — 6.5% максимальная — 7% |

| Вклад Основной доход Банк Открытие | минимальная — 5.23% максимальная — 6.8% |

| Вклад Накопительный ОТП Банк | минимальная — 6.2% максимальная — 6.9% |

| Вклад Постоянный доход(фиксированный срок) Совкомбанк | минимальная — 5.9% максимальная — 7.1% |

| Вклад Я надежен Запсибкомбанк | минимальная — 5% максимальная — 6.75% |

| Вклад Проценты на проценты Совкомбанк | минимальная — 5. 9% максимальная — 6.9% 9% максимальная — 6.9% |

| Вклад Растущий доход Кредит Европа Банк | минимальная — 5.1% максимальная — 9.25% |

| Вклад Пенсионный Агророс | минимальная — 7% максимальная — 7% |

| Вклад Газпромбанк — Сбережения Газпромбанк | минимальная — 5.9% максимальная — 6.8% |

| Вклад Простое управление Локо-Банк | минимальная — 7.25% максимальная — 7.25% |

| Вклад Управляемый доход (до года) Связь-Банк | минимальная — 6.3% максимальная — 6. 45% 45% |

| Вклад Накопительный Кредит Европа Банк | минимальная — 5.25% максимальная — 6.7% |

| Вклад Амурский тигр Россельхозбанк | минимальная — 6.75% максимальная — 6.85% |

| Вклад Срочный Центр-инвест | минимальная — 0.8% максимальная — 1.7% |

| Вклад Пенсионный на 1 год Центр-инвест | минимальная — 7.2% максимальная — 7.2% |

| Вклад Основной доход Национальный Банк «Траст» | минимальная — 5.23% максимальная — 7.02% |

| Вклад В десятку Росгосстрах Банк | минимальная — 5% максимальная — 10% |

| Вклад Пенсионный Плюс Россельхозбанк | минимальная — 6. 8% максимальная — 7% 8% максимальная — 7% |

| Вклад Пополняемый Русский Стандарт | минимальная — 7% максимальная — 7.5% |

| Вклад Морозные узоры Россия | минимальная — 4% максимальная — 7.6% |

| Вклад Рантье Русский Стандарт | минимальная — 6.5% максимальная — 7% |

| Вклад Максимальный ОТП Банк | минимальная — 6.7% максимальная — 7.4% |

| Вклад Ежемесячный доход Бинбанк | минимальная — 5.9% максимальная — 7.4% |

| Вклад Моя копилка Промсвязьбанк | минимальная — 6. 3% максимальная — 6.85% 3% максимальная — 6.85% |

| Вклад Моя копилка Возрождение | минимальная — 6.3% максимальная — 6.85% |

| Вклад Все возможно СМП Банк | минимальная — 2.6% максимальная — 7% |

| Вклад Моя выгода Промсвязьбанк | минимальная — 6.2% максимальная — 7.25% |

| Вклад Мультивалютный Бинбанк | минимальная — 6.35% максимальная — 7.35% |

| Вклад Моя выгода Возрождение | минимальная — 6.2% максимальная — 7.25% |

| Вклад Газпромбанк — Сбережения и защита Газпромбанк | минимальная — 6. 7% максимальная — 8.8% 7% максимальная — 8.8% |

| Вклад Пополняемый доход (на 3 года) Связь-Банк | минимальная — 5.51% максимальная — 6.8% |

| Вклад Госстраховский Росгосстрах Банк | минимальная — 6.05% максимальная — 7% |

| Вклад Пенсионный Русский Стандарт | минимальная — 7% максимальная — 8% |

| Вклад Срочный Кредит Европа Банк | минимальная — 5.75% максимальная — 7.7% |

| Вклад Рантье Кредит Европа Банк | минимальная — 5.25% максимальная — 7. 5% 5% |

| Вклад Для жизни ЮниКредит Банк | минимальная — 7% максимальная — 7.5% |

| Вклад Доходный Ренессанс Кредит | минимальная — 1.5% максимальная — 8.25% |

| Вклад Мой доход Промсвязьбанк | минимальная — 8.55% максимальная — 8.55% |

| Вклад Классический Московский Индустриальный Банк | минимальная — 8% максимальная — 8.25% |

| Вклад Накопительный Московский Индустриальный Банк | минимальная — 6.25% максимальная — 8% |

| Вклад Доходный Почта Банк | минимальная — 7. 2% максимальная — 7.35% 2% максимальная — 7.35% |

| Вклад Свобода действий онлайн Банк Жилищного Финансирования | минимальная — 7.1% максимальная — 7.1% |

| Вклад Максимальный доход Русский Стандарт | минимальная — 7% максимальная — 8.5% |

| Вклад Мои возможности Возрождение | минимальная — 5.85% максимальная — 7.2% |

| Вклад Максимальный доход (до 1 года) Связь-Банк | минимальная — 3.7% максимальная — 7.7% |

| Вклад Свободный Банк Жилищного Финансирования | минимальная — 7% максимальная — 7% |

| Вклад Накопительный Ренессанс Кредит | минимальная — 7. 25% максимальная — 7.75% 25% максимальная — 7.75% |

| Вклад Моя пенсия Промсвязьбанк | минимальная — 6.7% максимальная — 7% |

| Вклад Пенсионный доход Россельхозбанк | минимальная — 7.1% максимальная — 7.1% |

| Вклад Доходный год Хоум Кредит Банк | минимальная — 7.75% максимальная — 7.75% |

| СмартВклад Тинькофф Банк | минимальная — 5.5% максимальная — 7% |

| Вклад Накопительный Почта Банк | минимальная — 6.85% максимальная — 7.15% |

| Вклад ИТБ-Пенсионный Инвестторгбанк | минимальная — 7. 55% максимальная — 7.55% 55% максимальная — 7.55% |

| Вклад Накопительный УБРи | минимальная — 7.25% максимальная — 7.25% |

| Вклад Легкий доход СМП Банк | минимальная — 7% максимальная — 8.55% |

| Вклад Базовый Авангард | минимальная — 5.5% максимальная — 6.5% |

| Вклад Базовый-Интернет Авангард | минимальная — 4.5% максимальная — 6.75% |

| Вклад Почетный пенсионер Уралсиб | минимальная — 5.9% максимальная — 6.3% |

| Вклад Пенсионный Центр-инвест | минимальная — 6% максимальная — 6. 5% 5% |

| Вклад Расти большой Центр-инвест | минимальная — 6.5% максимальная — 6.5% |

| Вклад Постоянный доход (срок — периоды) Совкомбанк | минимальная — 6.5% максимальная — 6.9% |

| Вклад Активное пополнение Банк Открытие | минимальная — 5% максимальная — 6.56% |

| Вклад Газпромбанк – На жизнь Газпромбанк | минимальная — 5.3% максимальная — 6.5% |

| Вклад Мои возможности Промсвязьбанк | минимальная — 5.85% максимальная — 6. 4% 4% |

| Вклад Комфортный плюс Возрождение | минимальная — 5.85% максимальная — 6.4% |

| Вклад Сберкнижка (с капитализацией) Авангард | минимальная — 6.5% максимальная — 7% |

| Вклад Универсальный(выплата в конце) Россия | минимальная — 5.4% максимальная — 6.3% |

| Вклад Удобный Русский Стандарт | минимальная — 5.5% максимальная — 6.5% |

| Вклад Газпромбанк — Пенсионный Газпромбанк | минимальная — 4.7% максимальная — 4. 7% 7% |

| Вклад Пенсионный ОТП Банк | минимальная — 5.7% максимальная — 6.5% |

| Вклад Базовый-Интернет (с ежемесячной выплатой процентов) Авангард | минимальная — 6% максимальная — 6.5% |

| Вклад Базовый (с ежемесячной выплатой процентов) Авангард | минимальная — 6% максимальная — 6.5% |

| Вклад Пополняемый Россельхозбанк | минимальная — 5.3% максимальная — 6.45% |

| Вклад Газпромбанк – Бизнес Газпромбанк | минимальная — 4. 3% максимальная — 6.3% 3% максимальная — 6.3% |

| Вклад 150 лет надежности Росбанк | минимальная — 5.9% максимальная — 7.4% |

| Вклад Максимальный доход (фиксированный срок) Совкомбанк | минимальная — 6.9% максимальная — 8.1% |

| Вклад Максимальный процент Бинбанк | минимальная — 7.05% максимальная — 8% |

| Вклад Мультивалютная корзина Промсвязьбанк | минимальная — 7.05% максимальная — 7.05% |

| Вклад Максимальный доход (срок — периоды) Совкомбанк | минимальная — 7. 5% максимальная — 7.9% 5% максимальная — 7.9% |

| Вклад ИТБ-Оптимальный Инвестторгбанк | минимальная — 6.05% максимальная — 8.15% |

| Вклад МТС Вверх! (на год) МТС-Банк | минимальная — 5.5% максимальная — 9% |

| Вклад Сохрани Азиатско-Тихоокеанский Банк | минимальная — 5.4% максимальная — 6.8% |

| Вклад Накопи Онлайн Азиатско-Тихоокеанский Банк | минимальная — 5.7% максимальная — 7.3% |

| Вклад Накопи Азиатско-Тихоокеанский Банк | минимальная — 5% максимальная — 6.4% |

| Вклад МТС Доходный МТС-Банк | минимальная — 5.7% максимальная — 7.75% |

| Вклад Сберкнижка Восточный Банк | минимальная — 6.25% максимальная — 7.35% |

| Вклад МТС Пенсионный МТС-Банк | минимальная — 5.45% максимальная — 7.25% |

| Вклад МТС Активный МТС-Банк | минимальная — 4.95% максимальная — 7.25% |

| Вклад Стабильный Московский Областной Банк | минимальная — 6.6% максимальная — 7% |

| Вклад Практичный Восточный Банк | минимальная — 5.55% максимальная — 6.85% |

| Вклад Новый Пенсионный Московский Областной Банк | минимальная — 8% максимальная — 8.5% |

| Вклад Персональный Московский Областной Банк | минимальная — 7.75% максимальная — 7.75% |

| МТС-Вклад 2018 МТС-Банк | минимальная — 7.5% максимальная — 8.15% |

| Вклад VIP Срочный Восточный Банк | минимальная — 6.15% максимальная — 8.2% |

| Вклад Пенсионный пополняемый РосЕвроБанк | минимальная — 0.01% максимальная — 6.8% |

| Вклад Высокий доход Зенит | минимальная — 5% максимальная — 7.5% |

| Вклад Благотворительный РосЕвроБанк | минимальная — 6.75% максимальная — 7.55% |

| Вклад Удобная дата РосЕвроБанк | минимальная — 0.01% максимальная — 7.75% |

| Вклад Высокий процент РосЕвроБанк | минимальная — 0.01% максимальная — 7.75% |

| Вклад Просто накопить Ак Барс | минимальная — 7% максимальная — 7.75% |

| Вклад Юбилейный. Зима Транскапиталбанк | минимальная — 6.75% максимальная — 8.45% |

| Вклад Годовой Плюс Плюс Банк | минимальная — 7% максимальная — 7% |

| Вклад Рантье Транскапиталбанк | минимальная — 6.8% максимальная — 7.98% |

| Вклад Пенсионный Абсолют Банк | минимальная — 7% максимальная — 7.7% |

| Вклад Пенсионный РосЕвроБанк | минимальная — 0.01% максимальная — 7.1% |

| Вклад Пенсионный Транскапиталбанк | минимальная — 7.3% максимальная — 7.3% |

| Вклад Пополняемый РосЕвроБанк | минимальная — 0.01% максимальная — 7.25% |

| Вклад в будущее Транскапиталбанк | минимальная — 5.65% максимальная — 7.65% |

| Вклад Капитал Новикомбанк | минимальная — 6.7% максимальная — 7.6% |

| Вклад Пенсия Акибанк | минимальная — 6.75% максимальная — 7.25% |

| Вклад Накопительный Акибанк | минимальная — 7.25% максимальная — 7.5% |

| Вклад Пенсионный–367 Акибанк | минимальная — 6.75% максимальная — 7.25% |

| Вклад Пенсионный–стандарт Акибанк | минимальная — 6% максимальная — 7.25% |

| Вклад Оптимальный онлайн Глобэкс | минимальная — 6.7% максимальная — 7.6% |

| Вклад Оптимальный Глобэкс | минимальная — 6.7% максимальная — 7.45% |

| Вклад Накопительный Российский Капитал | минимальная — 4% максимальная — 7% |

| Вклад Пенсионный Российский Капитал | минимальная — 4.4% максимальная — 7.3% |

| Вклад Комфортный Российский Капитал | минимальная — 4.9% максимальная — 6.5% |

| Вклад Универсальный онлайн Глобэкс | минимальная — 6.15% максимальная — 6.35% |

| Вклад Универсальный Глобэкс | минимальная — 6.05% максимальная — 6.3% |

| Вклад Доходный Российский Капитал | минимальная — 7.2% максимальная — 7.55% |

| Вклад Престиж онлайн Банк «Санкт-Петербург» | минимальная — 6.6% максимальная — 7% |

| Вклад Зимний Петербург Банк «Санкт-Петербург» | минимальная — 6.7% максимальная — 7.3% |

| Вклад Рантье онлайн Банк «Санкт-Петербург» | минимальная — 6.3% максимальная — 7.3% |

| Вклад Рантье Банк «Санкт-Петербург» | минимальная — 6% максимальная — 7% |

| Вклад Пенсионный онлайн Банк «Санкт-Петербург» | минимальная — 5.8% максимальная — 6.7% |

| Вклад Актуальный ЯР-Банк | минимальная — 6.75% максимальная — 6.75% |

| Вклад Зимний Петербург Online Банк «Санкт-Петербург» | минимальная — 7% максимальная — 7.6% |

| Вклад Расчётный Московский Кредитный Банк | минимальная — 6% максимальная — 7% |

| Вклад Накопительный с ежемесячной капитализацией Московский Кредитный Банк | минимальная — 6.5% максимальная — 7.5% |

| Вклад Стратег онлайн Банк «Санкт-Петербург» | минимальная — 4.4% максимальная — 7.3% |

| Вклад Пенсионный Банк «Санкт-Петербург» | минимальная — 5.5% максимальная — 6.4% |

| Вклад Стратег Банк «Санкт-Петербург» | минимальная — 4.1% максимальная — 7% |

| Вклад Престиж Банк «Санкт-Петербург» | минимальная — 6.3% максимальная — 6.7% |

| Вклад Максимальный доход Московский Кредитный Банк | минимальная — 7% максимальная — 8% |

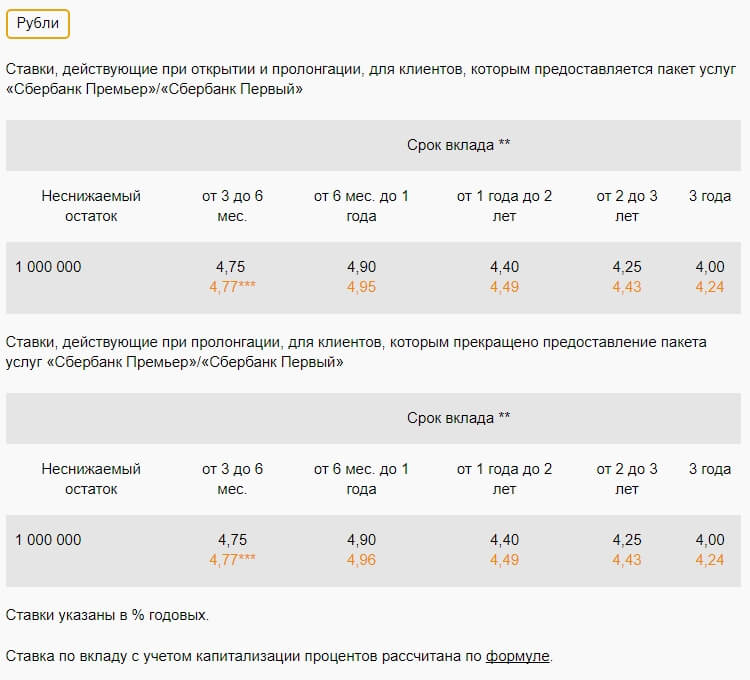

Сбербанк предлагает по вкладам физических лиц — Банки

Сегодня, пожалуй, не найти человека, который сомневался бы в надежности Сбербанка. Это финансовое учреждение пользуется наибольшей популярностью не только среди желающих оформить ссуду на покупку бытовой техники или квартиры, но и среди клиентов, желающих получить дополнительный доход со своего сберегательного счета. Такой способ вложения денег сейчас считается очень актуальным. По статистике за 2017 год депозитные предложения Сбербанка достигли своего пика, а по объему транзакций это учреждение вышло на первое место.Кроме того, банк занимает первую позицию по размеру активов, а также по размеру капитала.

Открыть вклад можно не только в столице и крупных городах, но и в регионе. Конечно, некоторые банки предлагают инвесторам более выгодные условия и высокие процентные ставки, но это не означает надежности организаций. Поскольку такие счета открываются на довольно длительный срок, клиент должен быть абсолютно уверен в платежеспособности выбранного финансового учреждения.По этому параметру предложения Сбербанка по вкладам сегодня считаются лучшими.

Особенности конструкции

Чтобы открыть вклад, многие предпочитают лично посетить отделение банка. Однако стоит обратить внимание на то, что при онлайн-регистрации клиентам предлагаются более выгодные условия. Практически все тарифы предусматривают увеличение годовой ставки, если человек решит внести депозит через Интернет.

Также Сбербанк предлагает вклады выгоднее для тех, кто уже является клиентом данного финансового учреждения.Чтобы выбрать наиболее интересные условия депозита, стоит более подробно рассмотреть особенности, актуальные в 2017-2018 годах. тарифы.

«Всего 7%»

Данное предложение Сбербанка по вкладам является сезонным вкладом, который легко оформить, если у вас есть доступ в личный кабинет или после установки официального мобильного приложения. Вы также можете воспользоваться банкоматом. Однако следует учитывать, что эти условия действуют только до 31 декабря текущего года. Поэтому новогоднее предложение Сбербанка по вкладам ограничено.

Если говорить об условиях депозита, то принимается только национальная валюта. Срок действия тарифа 5 месяцев при минимальной сумме взноса 100 тыс. Руб. Не предусматривает пополнение счета или частичный вывод средств. Проценты по депозиту (7%) рассчитываются в конце 5-го месяца.

Второе обновление суммы стимулирующего чека на 2020 год (бесплатные государственные деньги) — статус, право на участие и дата выплаты

[Обновленная информация о последних переговорах за октябрь 2020 года] Спикер Палаты представителей Нэнси Пелоси и министр финансов Стивен Мнучин (от имени президента Трампа) усердно работают над компромиссом по новой сделке по предвыборному стимулированию на сумму 2 триллиона долларов, которая будет включать еще одну стимулирующий чек выплачен в этом году.Согласно их недавно принятым законопроектам, все еще существует двухпартийный консенсус в отношении стимулирующих выплат в размере 1200/2400 долларов (одиноких / женатых) наряду с расширенными иждивенческими выплатами в размере 500 долларов. Любая согласованная сделка также должна получить одобрение Сената. Но если все стороны объединятся, платежи могут поступить миллионам американцев к концу октября / началу ноября, когда IRS будет готово обрабатывать платежи. Я буду продолжать следить за этим и обновлять, когда появится новая информация.

Подпишитесь здесь , чтобы получать последние статьи и эксклюзивный контент.Также подписывайтесь на нас на Facebook и Twitter , чтобы получать обновления в режиме реального времени.

[Тупик Конгресса] Конгресс по-прежнему находится в тупике, соглашаясь на пакет стимулов, который включал бы вторую проверку стимула на 1200 долларов. Основная проблема связана с размером пакета стимулов — республиканцы хотят пакет меньшего размера от 1 до 1,5 триллиона долларов по сравнению с пакетом стимулов на 2,2 триллиона долларов, который недавно приняли демократы. Пока эта проблема не будет решена и политический пинг-понг не прекратится, еще один платеж по стимулирующему чеку не будет производиться.

[Обновление второй проверки стимулов] Лидеры Конгресса в принципе согласились с тем, что вторая проверка стимулов будет выплачена в 2020 году с учетом продолжающихся экономических последствий кризиса COVID. Эта выплата CARES 2 за экономический эффект (также известная как проверка стимулов) будет частью следующего пакета стимулов, который все еще находится на рассмотрении из-за нескольких других политически спорных пунктов (например, продление пособий по безработице). Однако республиканцы и демократы, похоже, согласились на еще один раунд одноразовых стимулирующих чеков, и, по общему мнению, будут выплачиваться из расчета 1200/2400 долларов в августе .

В некоторых предложениях размер стимулирующего чека составлял всего 600 долларов, вплоть до регулярного ежемесячного платежа в размере 2000 долларов! Уровни приемлемости дохода также должны оставаться такими же, как при первой проверке стимулов (подробно описано ниже), и основываться на налоговых декларациях за 2019 или 2018 гг. Кроме того, будет произведена еще одна стимулирующая выплата в размере 500 долларов, которая будет распространена на детей младше 24 лет (по сравнению с младше 17 лет при первой стимулирующей выплате), так что иждивенцы старшего школьного и студенческого возраста будут покрыты.

Ожидается, что платежи по стимулированию экономики будут выплачены вскоре после утверждения окончательного пакета мер по стимулированию экономики Конгрессом и Белым домом.Первый раунд проверок сопровождался проблемами, поскольку IRS приходилось обновлять системы, учитывать лиц, не подавших заявки, и работать с несколькими другими агентствами для проверки платежей. К счастью, это уже сделано, поэтому я ожидаю, что на этот раз платежи будут намного эффективнее и попадут на банковские счета большинства людей к концу августа.

Для тех, кто ожидает своего первого раунда стимулирующих выплат, IRS по-прежнему рекомендует указывать их в своих налоговых декларациях за 2020 год, поданных в 2021 году. Это также относится к тем, кто не получил второй стимулирующий чек.

[июнь 2020] Законопроект о стимулировании экономики на 2 триллиона долларов (закон CARES) вступил в силу. В соответствии с этим законопроектом есть широко сообщаемые чеки на оплату экономического стимулирования на сумму 1200 долларов на взрослого и 2400 долларов на пары. Для семей они предоставят 500 долларов на каждого ребенка, имеющего на это право . Полная проверка стимулов будет производиться для тех, кто зарабатывает менее 75 000 долларов (150 000 долларов для пар), и постепенно упадет до нуля для тех, кто зарабатывает более 99 000 долларов (198 000 долларов для пар).Глава семьи, подающей налоговую декларацию, получит полную оплату, если заработал 112 500 долларов или меньше.

В диапазоне поэтапного отказа (т. Е. От 75 000 до 99 000 долларов для одиночных игр) за каждые 100 долларов, которые вы зарабатываете сверх нижнего предела (75 000 долларов), выплата уменьшается на 5 долларов, пока вы не достигнете максимального предела (99 000 долларов).

Пример ( single ) — Если Брайан заработал 67 000 долларов в прошлом году на основе его последней поданной налоговой декларации, он получил бы полный платеж в размере 1200 долларов. Если бы он заработал 90 000 долларов, он имел бы право только на 450 долларов (1200 — 750 долларов).Если бы он заработал 110 000 долларов, он бы вообще не имел права.

Пример (женат) — Мы с женой заработали 185000 долларов. Подали вместе. Имеем ли мы право получить что-нибудь от стимула 2020 года? Ответ — Вы имеете право на получение 650,00 долларов (неполная сумма) в рамках программы прямых выплат. До 150 000 долларов вы получаете 100% от стимулирующего платежа в размере 2400 долларов. Если вам больше 150 000 долларов, вы должны вычесть 5% от суммы, превышающей 150 000 долларов. Итак, в вашем сценарии 35k больше 150k. 5% от 35 тысяч долларов составляет 1750 долларов, поэтому 2400-1750 долларов = 650 долларов.00

| Статус подачи заявки на 2019 или 2018 год | Доход, ниже которого выплачивается ПОЛНЫЙ стимул | Максимальный доход, соответствующий критериям частичного стимула |

|---|---|---|

| Одинокий или женатый подача отдельно | 75000 долларов США | 99000 долларов США |

| Глава семьи | 112 500 долл. США | 136 500 долл. США |

| Совместная регистрация в браке | 150 000 долл. США | 198 000 долл. США |

Стимулирующие чеки на 2020 г. Чек экономического стимулирования на сумму 2400 долларов (или выплата экономического воздействия на IRS), получатели должны иметь действующий номер социального страхования и не могут быть заявлены как иждивенцы другого налогоплательщика,

По данным Министерства финансов, примерно три четверти людей, имеющих право на получение стимулирующего платежа в размере 1200 долларов от федерального правительства, получили его.

IRS сообщило, что распределение платежей экономического воздействия завершено почти на 75% и будет распределяться автоматически, без каких-либо действий для большинства людей. Люди с самыми низкими доходами получат свои чеки первыми и уже должны видеть эти платежи на своих счетах. Фактические платежи по чеку занимают больше времени. У IRS также есть инструмент для проверки статуса платежа, но имейте в виду, что при этом возникают проблемы с предоставлением точных данных и статуса платежа. Миллионы американцев также начали получать письма IRS по выплате экономического воздействия (EIP), в которых подробно излагаются их стимулирующие выплаты.Он предоставляет подробную информацию о платеже и номер для звонка, но не надейтесь. По крайней мере, не сейчас. Номер — это просто автоматическая система, дающая длинное сообщение о том, что и кто подходит, и есть варианты, чтобы прослушать больше сообщений, но это все.

Если вы еще не подали налоговую декларацию (крайний срок продлен до 15 июля 2020 г.), чтобы убедиться, что вы получите платеж по стимулирующему чеку 2020 года в дополнение к расширенным и дополнительным льготам пользовательского интерфейса. Вы можете бесплатно подать заявку в Turbotax и даже в IRS, если ваш доход ниже определенного предела.

Платежи IRS за экономический эффект

Ребенок или иждивенец имеет право на получение выплаты в размере 500 долларов США?

Несколько читателей задавали вопросы о дополнительной стимулирующей выплате в размере 500 долларов для детей. Чтобы получить этот платеж, вы должны подать налоговую декларацию за 2018 или 2019 год и заявить, что ребенок находится на иждивении. И ребенок должен быть моложе 17– лет на конец 2020 года. Они также должны быть связаны с вами родственниками. кровь, брак или усыновление (аналогично налоговой льготе на ребенка).Нет ограничений на количество иждивенцев, которые могут иметь право на получение дополнительных 500 долларов в одной семье.

Это возрастное ограничение намного меньше, чем то, что используется IRS в квалификационном детском тесте, когда ребенок должен быть моложе 19 лет или быть «студентом» моложе 24 лет на конец календарного года. Отсюда и путаница, вызванная этим. Так что просто помните, если вашему ребенку или имеющему право иждивенцу 17 лет или больше, вы не можете требовать для них стимулирующую выплату.

Студенты и старшеклассники

Требование к возрасту моложе 17 лет исключило несколько тысяч студентов колледжей и учеников старших классов, которые старше 17 лет, но все еще заявлены как иждивенцы своих родителей в своей федеральной налоговой декларации.

Однако, если вы студент колледжа и подали недавнюю налоговую декларацию, вы можете претендовать на стандартную / взрослую стимулирующую проверку в соответствии с приведенными выше правилами. Но обратите внимание, как только вы подадите декларацию, другие не смогут претендовать на вас как на иждивенца, а это означает, что они теряют некоторые другие налоговые льготы и скидки.

А как насчет социального обеспечения или SSDI (инвалидности)?

Получатели социального обеспечения

, лица с инвалидностью (SSDI), получатели пособий по потере кормильца и пенсионеры с железной дороги, которые не обязаны подавать налоговую декларацию, также будут иметь право на получение стимулирующих выплат при условии, что их общий доход не превышает указанных выше пределов приемлемого дохода. IRS совместно с Казначейством и Управлением социального обеспечения объявили, что получатели дополнительного дохода по страхованию (SSI) автоматически получат стимулирующий чек на сумму 1200 долларов (формально называемый «Платежи экономического воздействия»).Подробности здесь. Эта группа получателей получит стимулирующий чек так же, как в настоящее время они получают свои федеральные пособия, в начале мая, без каких-либо дополнительных действий с их стороны.

Однако обратите внимание, что, поскольку IRS не имеет информации о зависимых данных для этой группы получателей, стимулирующая выплата в размере 500 долларов США не будет автоматически выплачиваться этой группе. Им нужно использовать инструмент нефилеров на веб-сайте IRS, чтобы заявить об этом.

Каким образом IRS будет производить платежи по чекам Stimulus?

[IRS Updates ] — IRS подтвердило, что платежи для большинства работающих американцев, как ожидается, будут рассчитаны и депонированы или отправлены по почте посредством чека на основании сведений о платеже по федеральному налогу за 2018 или 2019 год.Большинству людей не нужно предпринимать никаких действий, и IRS рассчитает и автоматически отправит платеж экономического стимула тем, кто имеет на это право. Министерство финансов, к которому относится IRS, также создало веб-сайт / портал для тех, кто не обязан подавать налоги на прибыль в США или кому необходимо изменить платежную информацию (например, информацию о прямом депозите).

Для тех, кто еще не подал декларацию за 2019 год, IRS будет использовать информацию из их налоговой декларации за 2018 год для расчета платежа.Платеж за экономический эффект будет зачислен непосредственно на тот же банковский счет, который указан в последней поданной декларации. Поэтому, если ваша информация за 2018 год устарела или ваша ситуация с доходами изменилась в 2019 году, убедитесь, что вы подаете заявку, даже если у вас нет налогов, подлежащих уплате (начните подавать бесплатно с TurboTax).

График выплат по чеку на 2020 год

IRS подтвердило, что распределение выплат экономического воздействия (стимулирующих чеков) началось , и к настоящему времени миллионы американцев должны получить платеж по стимулирующим чекам.Обратите внимание, что это, скорее всего, будет применяться только к тем, кто получает платеж через прямой депозит (в соответствии с тем, как они получают возврат налога или чек социального обеспечения сегодня). Вы можете увидеть статус вашего платежного чека на портале IRS Get My Payment.

- Прямой депозит платежей обычно вносятся через 2-3 дня после того, как IRS подтвердит право дохода на выплату.

- Проверка документов займет от 6 до 8 недель, чтобы отправить их по почте.

Пенсионеры социального обеспечения и Получатели инвалидности , которые имеют право на получение выплаты, получат стимулирующие чеки / платежи, депонированные таким же образом, как они в настоящее время получают свои выплаты.

Учитывая, что право на получение платежа может иметь более 120 миллионов американцев, обработка чеков по стимулированию займов займет некоторое время.

Подпишитесь здесь , чтобы получать последние статьи и эксклюзивный контент. Также подписывайтесь на нас на Facebook и Twitter , чтобы получать обновления в режиме реального времени.

Stimulus Check Отсутствуют проблемы с оплатой или ошибки?

Налоговое управление США (IRS) также отправит по почте письма о стимулирующих платежах на последний известный адрес каждого правомочного получателя через 15 дней после совершения платежа. В письме будет представлена информация о том, как был произведен Платеж, и как сообщить о неполучении Платежа. Обратите внимание, что IRS или другие правительственные ведомства также не свяжутся с вами по поводу платежных данных вашего стимулирующего чека.

Почему я не прошел проверку на стимулы? Помните, что у IRS должна быть информация о вашем прямом депозите, которая обычно предоставляется только в том случае, если вы получили возмещение за 2018 или 2019 год. Если вы подаете декларацию, и они не могут использовать свой портал для добавления реквизитов прямого депозита, тогда ваш платеж будет произведен чеком, что может занять несколько недель. При этом чеки, скорее всего, начнут поступать на ваш зарегистрированный адрес IRS с конца апреля.

Наконец, вы также, вероятно, сможете потребовать недостающие платежи в своей налоговой декларации за 2020 год в качестве налогового кредита.Все это, к сожалению, приведет к задержкам в получении вашего стимулирующего платежа до тех пор, пока вопросы не будут решены.

Каким образом стимулирующий чек повлияет на задолженность по алиментам и выплаты?

Кажется, я получаю много комментариев по этому вопросу об алиментах. Налоговое управление США подтвердило (см. Вопрос 21), что платеж по стимулирующему чеку НЕ будет компенсирован или перехвачен для тех, кто имеет налоговую задолженность, имеет соглашение об оплате или имеет другие федеральные долги или долги штата. Однако это будет ВЫЧИСЛЕННО для просроченных алиментов. Это потому, что постановление суда об алиментах действует до тех пор, пока оно не будет изменено или прекращено. Точно так же с увеличением стимулов к пособиям по безработице алименты на вашего ребенка могут быть удержаны из выплаты UI. Если это произойдет, вы получите уведомление от BFS.

Претензии о травмах супруга и супруги

Налоговое управление США также заявило, что если вы состоите в браке совместно, и вы подали иск пострадавшему супругу вместе с налоговой декларацией за 2019 год (или налоговой декларацией за 2018 год, если вы не подали налоговую декларацию за 2019 год), половина общей суммы платежа будет отправленный каждому супругу, и стимулирующий чек вашего супруга будет компенсирован только за просроченные алименты. Нет необходимости подавать иск о выплате другому пострадавшему супругу. Я получил десятки комментариев по этому поводу, так что, надеюсь, это ответит на многие вопросы, основанные на официальном руководстве IRS.

Обратите внимание, что если бы у вас было текущих с вашим ребенком алиментов на т выплат на момент определения права на льготы (конец марта), но после этого вы отставали из-за потери работы, связанной с COVID-19, вы все равно имели бы право на получение полная стимулирующая выплата.

Обновление информации о прямом депозите

Этот вопрос часто встречается в сотнях комментариев к этой статье. IRS установило портал для физических лиц, чтобы они могли предоставлять свою обновленную банковскую информацию для получения платежей посредством прямого депозита, а не чеков по почте. IRS рекомендует, чтобы 2018 Filers , которым необходимо изменить данные своей учетной записи или почтовый адрес, как можно скорее подали налоги 2019 в электронном виде. Это единственный способ сообщить нам вашу новую информацию.Вы можете бесплатно подать заявку через TurboTax.

Если реквизиты вашего банковского счета изменились, были закрыты или больше не активны (таким образом, банк отклонил платеж), чек будет отправлен по адресу, который IRS указал для вас на основании вашей последней налоговой декларации или как обновляется через Почтовую службу США (USPS). Вы не можете позвонить в IRS, чтобы обновить информацию о платеже или адресе в данный момент.

Должен ли я платить налоги со своего стимулирующего платежа?

№Поскольку проверка стимулов считается возвращаемой налоговой льготой, она не классифицируется как заработанный доход. Следовательно, не считается налогооблагаемым доходом, который вы должны будете указать в своей налоговой декларации за 2020 год (поданной в 2021 году). Это также не повлияет на ваш доход при определении права на получение помощи или льготных программ со стороны федерального правительства.

Этот платеж также не нужно возвращать, если произойдет переплата или изменится ваш валовой доход в 2020 году. Это включает в себя рост вашего дохода выше квалификационных порогов.Если вы неожиданно получили оплату, поздравляем! Вы должны оставить это сейчас.

Возврат неверных платежных чеков по стимулам

Несколько человек прокомментировали, что супруг (а), родственник или ребенок, умерший с момента подачи налоговой декларации за 2018 или 2019 год, получил стимулирующий чек. IRS предоставило официальное руководство по этому вопросу, в котором говорится, что любые платежи , произведенные кому-то, кто умер до получения платежа, должны быть полностью возвращены IRS. Исключением являются платежи, произведенные совместно заявителям и одному из супругов, которые не умерли до получения Платежа, и в этом случае вам необходимо вернуть только часть Платежа, произведенного за счет умершего

.

Почему вы НЕ соответствовали на a Stimulus Check (экономический эффект)

Несколько человек отметили, что они не получили или не получили правильную сумму на своих проверках стимулов.IRS предоставило следующие причины —

- Ваш скорректированный валовой доход в вашей последней налоговой декларации, одобренной IRS , был на больше, чем указанные выше пределы, которые составляют

99 000 долларов (статус одиночной или состоящей в браке подачи декларации отдельно)

136 500 долларов США (статус регистрации главы семьи)

198 000 долларов США (женат, подает совместный статус)

- Вы НЕ МОЖЕТЕ быть иждивенцем по возвращении другого лица. Сюда входят дети, учащиеся или иждивенцы старшего возраста.(Но иждивенцы моложе 17 лет могут получить иждивенческий стимул в размере 500 долларов)

- У вас нет действующего номера социального страхования и / или вы являетесь иностранцем-нерезидентом.

- Вы заполнили форму 1040-NR или форму 1040NR-EZ, форму 1040-PR или форму 1040-SS на 2019 год. Это формы быстрой подачи, но вам нужна стандартная подача (например, через TurboTax)

Обратитесь регулярно, и если информация здесь была полезной, рассмотрите возможность подписки ниже по электронной почте или поделиться через Facebook , Twitter или другие ваши каналы в социальных сетях.

Эта статья была обновлена 20 октября

Связанные

Прямой депозит — Канадское налоговое агентство

Физические лица

Если вы получаете один из следующих платежей от CRA и имеете счет в канадском банке, вы можете подписаться на прямой депозит:

- возврат налога на прибыль

- налог на товары и услуги / согласованный налоговый кредит с продаж и любые аналогичные провинциальные и территориальные платежи

- Пособие на ребенка в Канаде и любые аналогичные провинциальные и территориальные выплаты

- Пособия для работников Канады

- признанная переплата налога

Примечание

Если вы уже подписались на прямой депозит в CRA, мы будем использовать информацию о существующем банковском счете для любых платежей, которые вы имеете право получать.

Посмотрите видео CRA о преимуществах и удобстве прямого депозита.

Как зарегистрироваться

Онлайн

Вы можете зарегистрироваться самостоятельно, если вы зарегистрированы в Моей учетной записи. Если вы еще не зарегистрированы, зачем ждать? Моя учетная запись может помочь вам быстро и легко управлять своими налоговыми делами в Интернете, включая регистрацию для прямого депозита или изменение данных вашей учетной записи.

Online — мобильное приложение

Чтобы запустить или обновить информацию о прямом депозите, используйте MyCRA.

Новое Зарегистрируйтесь в других финансовых учреждениях

Теперь вы можете подписаться на прямой депозит или изменить информацию о своей учетной записи через многие финансовые учреждения.

Выберите свое финансовое учреждение

Банки (физические лица)

Кредитные союзы и трастовые компании (физические лица)

После того, как вы дадите согласие через одно из этих финансовых учреждений, информация о вашем прямом депозите в CRA будет обновлена на следующий день.Мы рекомендуем вам посетить веб-сайт вашего финансового учреждения для получения информации о том, как зарегистрироваться.

По телефону

Чтобы подписаться на прямой депозит или изменить информацию о своем счете, позвоните в CRA по телефону 1-800-959-8281 . Вам понадобится ваш:

- номер социального страхования

- полное имя и текущий адрес, включая почтовый индекс

- дата рождения

- последняя декларация о подоходном налоге и пособиях и информация о последних платежах, полученных вами от налогового агентства Канады

- : трехзначный номер финансового учреждения, пятизначный транзитный номер и номер вашего счета

Банковская информация

Примечание

Не закрывайте свой старый банковский счет до тех пор, пока первый платеж не будет переведен на новый банковский счет, поскольку он уже может быть в обработке.

Компании

Если вы ожидаете получить хотя бы один из следующих платежей за свой бизнес от налогового агентства Канады, вы можете подписаться на прямой депозит:

- Возврат корпоративного подоходного налога

- Возврат налога на товары и услуги / гармонизированного налога с продаж

- возврат акциза или иных сборов

- возврат удержаний из заработной платы

- Чрезвычайная субсидия на заработную плату в Канаде (CEWS)

Как зарегистрироваться

Онлайн

Как владелец бизнеса или уполномоченный орган вы можете начать или обновить прямой депозит онлайн.

Чтобы заполнить заявку на прямой депозит или управлять информацией о прямом депозите, войдите в систему или зарегистрируйтесь для:

Новый Зарегистрируйтесь через финансовые учреждения

CRA может связаться с вами по телефону для подтверждения информации. Если у вас есть вопросы по поводу полученного вами звонка, вы можете узнать больше о том, как распознать мошенничество.

Теперь вы можете подписаться на прямой депозит для определенных бизнес-счетов или изменить данные своей учетной записи через финансовое учреждение.Чтобы иметь право на участие в программе прямого депозита CRA для предприятий, ваша компания должна иметь действительный 15-значный бизнес-номер и один из следующих счетов программы CRA:

- RT — Налог на товары и услуги / Гармонизированный налог с продаж

- RP — Заработная плата

- RC — Корпоративный подоходный налог

* Обратите внимание, что вам нужно будет зарегистрировать свой счет заработной платы (RP), чтобы получать CEWS прямым переводом.

Выберите свое финансовое учреждение

Банки (бизнесы)

Кредитные союзы и трастовые компании (предприятия)

Трасты

Если вы являетесь попечителем, хранителем, исполнителем или другим типом законного представителя траста, вы можете запустить или изменить информацию о прямом депозите.Имя на банковском счете должно совпадать с названием траста.

Как зарегистрироваться

По почте

- Заполните форму T3-DD, Прямой запрос на депозит для T3.

- Отправьте заполненную форму по адресу, указанному в ней.

Или вы можете заполнить область прямого депозита применимой T3RET, T3 Trust Подоходный налог и информационную декларацию.

Для получения дополнительной информации о прямом депозите для трастов звоните по телефону 1-800-959-8281 .

Нерезиденты

Вы можете начать прямой депозит или изменить свою банковскую информацию, связанную с прямым депозитом, если применяются следующие условия:

- вы являетесь канадским плательщиком или агентом

- в вашем налоговом счете нерезидента есть три буквенных символа, начинающиеся с NR, за которыми следуют шесть цифр

- ваш счет в канадском банке зарегистрирован в Канаде

- имя на вашем канадском банковском счете совпадает с именем на налоговом счете нерезидента

Если вы не являетесь резидентом Канады и подаете форму NR7-R «Заявление на возврат удержанного налога по части XIII», вы можете попросить Налоговое управление Канады внести возмещение непосредственно на ваш банковский счет в канадском финансовом учреждении.Имя на банковском счете должно совпадать с именем заявителя или уполномоченного лица, подписывающего раздел сертификации в форме NR7-R.

Как зарегистрироваться

По почте

Владелец счета нерезидента

- Заполните форму NR304, Запрос о прямом депозите для владельцев счетов-нерезидентов и заявителей на возврат NR7-R.

- Отправьте заполненную форму по адресу, указанному в ней.

NR7R Заявитель на возврат

- Заполните форму NR304, Запрос о прямом депозите для владельцев счетов-нерезидентов и заявителей на возврат NR7-R.

- Прикрепите заполненный NR304 к Форме NR7-R, Заявление о возмещении части XIII Заявление на возврат удержанного налога.

- Отправьте заполненные формы по адресу, указанному в формах.

Для получения дополнительной информации о прямом депозите для владельцев счетов-нерезидентов и заявителей на возврат NR7-R, позвоните по телефону 1-855-284-5946 .

Возьмите под контроль свои инвестиции

Андрей Чуприн

Генеральный директор Институционального бизнеса

Андрей имеет более чем 20-летний опыт работы в финансовом секторе, присоединившись к нам из Nomura, где он был управляющим директором, руководителем отдела продаж на мировых рынках в России и странах СНГ.До этого он был управляющим директором, руководил продажами FICC в Sberbank CIB, а также директором Credit Suisse и Merrill Lynch.

В ITI Capital Андрей курирует важную область управления капиталом и ликвидностью во всех регионах. Он также уделяет внимание развитию наших рынков капитала и финансовых возможностей для различных клиентских сегментов.

Николай Донцов

Операционный директор ITI Group

Николай имеет 25-летний опыт работы в сфере финансовых услуг.

До этого Николай занимал должности генерального директора ITI Group, ITI Funds и инвестиционного советника Da Vinci Capital. Предыдущий опыт Николая включает различные руководящие должности и должности по развитию бизнеса в Ренессанс Капитал и ВТБ Капитал.

Стивен Келсо

Руководитель отдела рынков ITI Capital

Стивен — энергичный лидер и профессионал в области инвестиций с 24-летним опытом создания торговых предприятий и хедж-фондов в ведущих инвестиционных компаниях.Его внимание сосредоточено на балансе риска, прибыли, волатильности и ликвидности по классам активов на развивающихся рынках и в развивающихся странах.

Стивен — глава отдела рынков в ITI Capital, лондонском специалисте в области развивающихся рынков. Недавно он построил бизнес Galaxy Digital в Европе. Ранее он был генеральным директором Ashburton International, подразделения FirstRand, занимающегося несколькими активами. Там он наблюдал за новыми максимумами в AUM и финансировал NAV. Во время глобального финансового кризиса Стивен руководил центральным механизмом управления рисками и финансами в «Ренессанс Капитал».Ранее он руководил арбитражным фондом Global Volatility в KBC. Он начал свою карьеру в Goldman Sachs и Lehman Brothers, где занимался торговлей опционами на индексы.

Стивен получил степень магистра инженерии в Кембриджском университете (колледж Святой Катарины), где он был удостоен премии Николая за лидерство.

Дорота Покржива

Финансовый директор ITI Group

Дорота начала свою карьеру в 2006 году, заняв сильное положение в области финансового менеджмента, в основном в международном банковском и брокерском секторах.Сюда входят всемирно признанные компании, такие как BGC Partners, Sova Capital, BMCE Bank International plc и Saxo Capital Markets UK. Она имеет квалификацию дипломированного управленческого бухгалтера (CIMA) с образованием в области управления эффективностью. В ITI Capital Дорота отвечает за общую финансовую стратегию и перспективную поддержку роста бизнеса. Ее современный стиль лидерства сосредоточен на создании сильных команд амбициозных людей, ориентированных на результат.

Рахул Агарвал

Глава отдела частных клиентов Великобритании

Рахул имеет более чем 20-летний опыт работы в финансовом секторе, работая в таких фирмах, как TD Ameritrade в Америке, а затем в ETRADE, Saxo Capital Markets и IG в Великобритании.Совсем недавно он работал в Societe Generale Securities Services в Великобритании, где участвовал в предложении Wealth Management.

В ITI Capital Рахул будет отвечать за прибыльность бизнеса частных клиентов, включая продукты, продажи, маркетинг и деловые отношения.

Гена Молдавский

Генеральный директор / руководитель отдела консультирования

Джин — консультант по ИТ / стратегии, прошедший обучение в Accenture и PwC, а затем — инвестиционный банкир TMT в Renaissance Capital, UBS и Альфа-Банке.Уйдя с поста главы IB в Альфа-банке, Джин основал несколько стартапов в сфере цифрового здравоохранения и AgTech, прежде чем в 2017 году обнаружил криптографическую ошибку, которая привела к созданию ITI Digital. Джин окончила Бостонский университет и Лондонскую школу экономики (LSE) с дипломом Magna Cum Laude, получив двойную степень в области финансов и MIS, а также недавно завершила программу Oxford Blockchain Program.

Филипп Панов

Глобальный руководитель отдела структурированных нот и глава России

Филипп работает на финансовом рынке с 1993 года.До прихода в ITI Capital в качестве управляющего директора он отвечал за формирование команды и продажи в «Уралсиб Капитал» и «Ренессанс Капитал», взаимодействуя с институциональными, корпоративными, частными (HNWI) клиентами. С момента прихода в ITI Capital в 2018 году Филипп развивает бизнес группы в России.

Пьер Изо

Управляющий директор

Пьер Изо обладает более чем 20-летним опытом работы в сфере инвестиционного банкинга.Ранее он занимал должности в Credit Suisse First Boston, Bank of America, Commerzbank и Brandon Hill Capital.

Пьер имеет солидный опыт ведения сделок с акциями и долговыми обязательствами, а также имеет прочные отношения с рядом инвестиционных групп, SWF, кредитными фондами и управляющими активами в Европе и на Ближнем Востоке.

Рафаэль Занатта

Руководитель отдела Prime Brokerage / DEA

Рафаэль Занатта присоединился к ITI Capital, чтобы развивать бизнес прямого электронного доступа на российском и мировом рынках, уделяя особое внимание решениям с низкой задержкой и алгоритмической торговле.Ранее он работал на Eurex Exchange, где более 5 лет занимался продажей производных финансовых инструментов на акции и индексы акций в Великобритании, Ирландии и Иберии. Рафаэль окончил Лондонский университет Метрополитен со степенью бакалавра первого класса в области европейского банковского дела и финансов.

Лучшие предоплаченные дебетовые карты ноября 2020 года

Предоплаченные дебетовые карты

позволяют конвертировать наличные в более удобный способ оплаты, так что вы можете делать покупки в Интернете и просто перемещаться по местным магазинам.Вы можете использовать предоплаченные карты, чтобы полностью заменить текущий счет или помочь с ежемесячным бюджетом, и легко получить предоплаченную карту, не влияя на ваш кредит.

Вы даже можете использовать предоплаченные дебетовые карты для распределения средств среди членов вашей семьи. Если вы отправите подростка в магазин с картой предоплаты на 100 долларов для покупки школьных принадлежностей, вы убедитесь, что он или она не вернется домой с Nintendo Switch.

Лучшие предоплаченные дебетовые карты имеют минимальную комиссию, а некоторые обладают удобными функциями.Мы сузили варианты, чтобы вам было проще принять решение — вот лучшие предоплаченные дебетовые карты 2020 года.

Лучшие предоплаченные дебетовые карты 2020 года

Краткое описание предоплаченных дебетовых карт

| Карточка | Ежемесячная плата | Банкоматы | мин. Депозит |

|---|---|---|---|

| Предоплаченная карта Brink’s Mastercard® | 9,95 долларов США (снижается до 5 долларов при прямых депозитах не менее 500 долларов США) | $ 2,50 за транзакцию | Зависит от местоположения |

| Предоплаченная карта NetSpend® Visa® | $ 9.95 (снижается до 5 долларов при ежемесячных прямых депозитах не менее 500 долларов) | $ 2,50 за транзакцию | $ 10 |

| PayPal Prepaid Mastercard® | $ 4,95 | $ 1,95 за транзакцию | $ 10 |

| Предоплаченная карта Visa® Kroger REWARDS | $ 4,95 | $ 2,50 за транзакцию | $ 10 |

| Пятая третья карта предоплаты с возможностью пополнения на 360 ° | 4 доллара США (исключены для проверяющих клиентов или лиц, имеющих не менее 500 долларов в месяц на прямые депозиты) | 0 долларов внутри сети, 2 доллара.75 вне сети | 0,01 $ в филиале; 1 доллар США в банкомате |

| Виртуальная предоплаченная карта Visa MOVO | $ 0 | $ 2 | Зависит от местоположения |

| American Express Serve® | 6,95 долларов (0 долларов при ежемесячных депозитах не менее 500 долларов) | 0 долларов США внутри сети, 2,50 доллара США вне сети | 20 долларов США (зависит от продавца) |

Brink’s Prepaid Mastercard® — Лучшая экономия

Предоплаченная карта Mastercard® Brink’s

Эта карта позволяет получать кэшбэк и откладывать деньги на дополнительный высокодоходный сберегательный счет.

SimpleScore

4,6 / 5,0

близко

SimpleScore

Предоплаченная карта Mastercard® Brink’s

4.6

Ежемесячная плата

3

Количество методов перезагрузки

5

Сеть банкоматов

5

Пределы

5

Дополнительные возможности

5

Предоплаченная карта Mastercard® Brink обладает множеством функций, обеспечивающих удобство и гибкость.Если вы зарегистрируетесь в системе прямого депозита, вы сможете получать зарплату или государственные пособия на два дня быстрее. И вы всегда можете проверить свой баланс и депозитные чеки на ходу с помощью приложения. Некоторые покупки могут даже вернуть вам деньги на карту, если вы выберете предложение заранее.

Однако следует помнить о многих сборах. Вы можете выбрать план с оплатой по мере использования за 1,50 доллара за транзакцию или ежемесячный план за 9,95 доллара. Ежемесячный план снижается до 5 долларов, если вы в любое время получите как минимум 500 долларов в качестве заработной платы или прямых депозитов государственных пособий.Это также дает вам доступ к дополнительному сберегательному счету и защите покупок на 10 долларов. С вас также будет взиматься плата за пополнение счета у розничных продавцов, снятие средств, проверки загрузки и бездействие.

Полный обзор

Наши два цента — Если вы используете прямой депозит и хотите сохранить резервный фонд, эта карта может вам пригодиться. Только не позволяйте никаким гонорарам подкрасться к вам.

Предоплаченная карта NetSpend® Visa® — Лучшая для денежных вознаграждений

Карта предоплаты NetSpend® Visa®

Эта карта предоставляет вам персонализированные предложения, основанные на ваших покупательских привычках, которые позволяют вам возвращать деньги на свой счет.

SimpleScore

4,2 / 5,0

близко

SimpleScore

Карта предоплаты NetSpend® Visa®

4.2

Ежемесячная плата

3

Количество методов перезагрузки

5

Сеть банкоматов

5

Пределы

3

Дополнительные возможности

5

Предоплаченная карта NetSpend® Visa® предлагает удобство нескольких вариантов пополнения счета и легкий доступ к счету как в Интернете, так и в приложении.Кроме того, эта карта предоставляет предложения по кэшбэку в зависимости от ваших привычек к расходам, поэтому вы можете вернуть деньги на свой счет за покупки, которые вы в любом случае совершили. Вы также получите возможность загрузки чеков с мобильных устройств, дополнительный сберегательный счет и финансовые инструменты для определения бюджета в Интернете.

NetSpend позволяет вам платить по мере использования, взимая 2 доллара за транзакцию, или платить ежемесячную плату за неограниченное количество транзакций. Вы также будете платить за пополнение и снятие наличных, а также за бездействие, но за загрузку чеков через мобильное приложение комиссия не взимается.

Полный обзор

Наши два цента — Если вам нужна другая причина потратить всю зарплату, NetSpend предлагает бесплатную загрузку мобильных чеков и вознаграждает вас за определенные покупки.

PayPal Prepaid Mastercard® — Лучшая карта для нечастых пользователей

PayPal Prepaid Mastercard®

Эта карта поставляется с низкой ежемесячной платой и без комиссии за бездействие, что делает ее отличным выбором для людей, которые не получают прямые депозиты и не могут использовать карту каждый месяц.

SimpleScore

3,6 / 5,0

близко

SimpleScore

PayPal Prepaid Mastercard®

3.6

Ежемесячная плата

4

Количество методов перезагрузки

3

Сеть банкоматов

2

Пределы

3

Дополнительные возможности

3

PayPal Prepaid Mastercard® — это простая предоплаченная дебетовая карта с низкой ежемесячной платой и небольшими ограничениями.Вы можете заработать кэшбэк в определенных магазинах, делая покупки с помощью карты, и даже можете зарегистрировать дополнительный высокодоходный сберегательный счет. Хотя вы платите за снятие средств, загрузку мобильных чеков и добавление наличных в магазинах, плата за бездействие не взимается. И ежемесячная плата остается низкой, независимо от того, решите ли вы зарегистрироваться для прямого депозита.

Полный обзор

Наши два цента — Вы можете получать неограниченное количество транзакций с помощью этой карты по цене меньше, чем цена латте.

RushCard® Prepaid Visa® — Лучшая для доступа в банкоматы

Эта карта позволяет бесплатно снимать деньги в любом банкомате MoneyPass, и вы можете легко управлять своим счетом онлайн или в приложении.

- Ежемесячная плата: 7,95 $

- Методы перезагрузки: 5

- банкоматов: 32 тыс. Банкоматов MoneyPasss

- SimpleScore: 3 / 5,0

У карты RushCard® Prepaid Visa® есть тарифный план с разовым использованием, который стоит 1 доллар за транзакцию, или вы можете платить ежемесячную плату в размере 7,95 долларов за неограниченное количество транзакций.Эта стоимость снижается до 5,95 доллара, если в предыдущем месяце у вас был прямой депозит. Нам нравится бесплатный доступ к банкоматам в тысячах мест, а бесплатная загрузка мобильных чеков — отличная функция, но есть несколько комиссий, о которых вам нужно будет беспокоиться. За получение карты взимается комиссия в размере 3,95–9,95 долларов США и комиссия за пополнение баланса в размере 5,95 долларов США в магазинах.

Наши два цента — Если вы отсчитываете дни до дня выплаты жалованья, вам понравится быстрый доступ к наличным, который предоставляет эта карта. Вот если бы только эта карта могла вести переговоры о повышении зарплаты от вашего имени.

Предоплаченная карта Visa® Kroger REWARDS — лучшая для покупки продуктов

Покупатели, которые часто посещают магазины Kroger, могут зарабатывать до трех баллов за каждый потраченный доллар и получать автоматическую проверку бонусов каждый квартал.

- Ежемесячная плата: 4,95 $

- Методы перезагрузки: 6

- банкоматов: 32K по всему миру

- SimpleScore: 3,6 / 5,0

Для покупателей, которые часто посещают магазины Kroger, эта предоплаченная карта предлагает одни из лучших возможных вознаграждений.Вы будете получать один балл за доллар за каждую покупку, два балла за доллар при использовании карты в магазине Kroger и три балла за доллар при покупке обычных продуктов марки Kroger. Однако имейте в виду, что каждый балл стоит всего 0,005 доллара, поэтому эта карта не приближается к той стоимости, которую вы получили бы с кредитной картой для вознаграждения в продуктовом магазине или даже с базовой кредитной картой с возвратом денег. Баллы можно обменять только на бесплатные продукты в магазинах Kroger.

Наши два цента — Эта карта дает фанатикам Крогера с плохой кредитной историей возможность заработать бесплатные продукты, но вам придется потратить более 38 долларов, чтобы заработать бесплатный банан.

Fifth Third Access 360 ° Reloadable Prepaid Card — Лучшая для клиентов Пятого третьего банка

Если у вас уже есть текущий счет Fifth Third и вы используете банкоматы Fifth Third, вы избежите почти всех сборов за использование этой карты.

- Ежемесячная плата: 4

- Методы перезагрузки: 3

- банкоматов: 2464 по стране

- SimpleScore: 2,6 / 5,0

долларов

Если вы используете банк «Пятая третья», вы можете пользоваться этой предоплаченной картой практически без комиссии. Нет никакой ежемесячной платы за проверяющих клиентов или тех, кто ежемесячно вносит 500 долларов на карту.Также отсутствуют комиссии за снятие или пополнение счета внутри сети, а также плата за бездействие. Однако, если вы ищете бонусы и инструменты для сбережений, или если вы хотите использовать мобильную загрузку чеков, эта карта не для вас.

Наши два цента — Если у вас аллергия на сборы и вы любите трепаться с кассиром в пятой трети, эта карта может быть для вас оптимальным выбором.

Виртуальная предоплаченная карта Visa MOVO — лучшая цена без ежемесячной платы

Делайте покупки в Интернете, используйте физическую карту в магазине, отправляйте и получайте деньги и совершайте платежи без внесения ежемесячной платы.

- Ежемесячная плата: 0

- Методы перезагрузки: 7

- банкоматов: 1 млн по всему миру

- SimpleScore: 4,2 / 5,0

долларов

Виртуальная предоплаченная карта Visa MOVO обладает рядом привлекательных функций без ежемесячной платы. Вам не понадобится банковский счет, чтобы бесплатно отправлять деньги кому-либо со смартфоном. Вы также можете использовать карту для оплаты счетов, покупок в Интернете и получения наличных. Есть множество вариантов перезагрузки, и вы можете легко управлять своей учетной записью из мобильного приложения.Единственные комиссии, о которых вам придется беспокоиться, — это комиссия за бездействие в размере 4,95 доллара США, комиссия за покупку карты в размере 5,95 доллара США и комиссия за снятие средств через банкомат. Вы также платите комиссию в размере 2–5% за переводы мобильных чеков.

Наши два цента — Если вы хотите легко избежать комиссий и расплатиться с друзьями за оплату счета за поздний завтрак, рассмотрите виртуальную предоплаченную карту Visa MOVO.

American Express Serve® — самый дешевый в целом

Эта карта позволяет легко избежать каждой комиссии. Депозитные чеки и доступ к банкоматам, не платя ни цента, и подписка на прямой депозит, чтобы избежать ежемесячных сборов.

- Ежемесячная плата: 6,95 долларов (0 долларов при ежемесячных прямых депозитах не менее 500 долларов)

- Методы перезагрузки: 3

- банкоматов: 1,5 млн по всему миру

- SimpleScore: 4,2 / 5,0

Если вы ежемесячно добавляете на карту как минимум 500 долларов США, то с помощью этой карты очень легко избежать всех комиссий. Вы можете вносить чеки, снимать деньги в банкомате, отправлять деньги другу и переводить деньги со своего банковского счета, не расходуя наличные. Вы также можете заранее получить доступ к своей зарплате и легко управлять своей учетной записью в Интернете или с помощью мобильного приложения.Кроме того, American Express известна своим превосходным обслуживанием клиентов, и вы получите дополнительные льготы, такие как предложения Amex и помощь в экстренных поездках.

Наши два цента — Эта карта идеально подходит для тех, кто кладет в карман пакеты с кетчупом в ресторанах быстрого питания и насмехается над ценой на тосты с авокадо — вы экономны и экономны.

Что такое предоплаченная дебетовая карта?

Предоплаченная дебетовая карта — это метод оплаты, который позволяет загружать деньги для использования при покупках без необходимости иметь банковский счет.Доступные вам деньги предварительно загружаются из ваших собственных средств, поэтому овердрафт с этим типом карты невозможен.

Как работают предоплаченные дебетовые карты

Используя предоплаченную дебетовую карту, вы выбираете метод пополнения карты, например прямой депозит или добавление наличных в магазине, и решаете, сколько денег добавить. Оттуда вы можете использовать карту для покупок в Интернете или в магазине. Многие карты также позволяют снимать деньги в банкомате, отправлять деньги друзьям, получать вознаграждения или откладывать деньги на сберегательный счет.

Вы можете делать все это без банковского счета, что делает карты предоплаты отличной заменой традиционным банковским операциям. Если вас исключили из банков из-за плохой банковской истории, плохой кредитной истории или склонности к перерасходу, предоплаченная дебетовая карта может стать для вас отличным инструментом управления капиталом.

Предоплаченные дебетовые карты и обычные дебетовые карты

Обычная дебетовая карта связана с текущим счетом в банке или кредитном союзе. Некоторые онлайн-аккаунты также предлагают дебетовые карты.С другой стороны, на предоплаченную дебетовую карту предварительно загружаются наличные или средства из вашей зарплаты или государственных пособий. Вы не можете потратить больше, чем положено на предоплаченную дебетовую карту (за исключением карт с защитой от покупок). С дебетовыми картами, если вы выберете защиту от овердрафта, вы можете столкнуться с большой комиссией, если транзакция будет отклонена. Хотя предоплаченные карты являются отличным инструментом для составления бюджета, они обычно требуют больше комиссии, чем обычная дебетовая карта.

Пополнение предоплаченной карты

В зависимости от выбранной предоплаченной дебетовой карты у вас может быть несколько вариантов пополнения счета, которые вы можете использовать для покупок.Как правило, за прямые переводы из фонда заработной платы или государственных пособий комиссия не взимается, но добавление наличных в розничном магазине обычно обходится вам дорого. Другие методы пополнения предоплаченной карты включают банковские переводы, переводы PayPal и мобильные чеки.

Как выбрать лучшую предоплаченную дебетовую карту для вас

- Во-первых, решите, подходит ли вам предоплаченная дебетовая карта. Многие люди используют их как отклонение от традиционного банковского дела, но может быть трудно отслеживать расходы, если нет мобильного приложения-компаньона.Кроме того, без сберегательного счета очень сложно сэкономить.

- Решите, как вы будете использовать карточку, и перечислите наиболее важные для вас функции. Вы хотите получить вознаграждение за возврат наличных, вам нужен здоровый буфер для переводов или просто использовать карту экономно? Убедитесь, что вы точно понимаете, что вам нужно от предоплаченной дебетовой карты, чтобы выбрать лучшую предоплаченную дебетовую карту для вашей ситуации.

- Из карт с необходимыми функциями добавьте ожидаемые ежемесячные платежи.Некоторые карты позволяют отказаться от ежемесячной платы при определенных условиях. Можете ли вы выполнять эти требования каждый месяц, чтобы избежать этих сборов?

- Выберите карту с наименьшими общими сборами для получения желаемых преимуществ.

Часто задаваемые вопросы по предоплаченной дебетовой карте

Где я могу получить предоплаченную дебетовую карту?

Вы можете заказать предоплаченную дебетовую карту онлайн у поставщика карты или получить ее в некоторых местных магазинах, например, в Walmart.

Кому следует использовать предоплаченную дебетовую карту?

Предоплаченные дебетовые карты

лучше всего подходят для людей с плохой кредитной историей, страдающих перерасходом средств или не имеющих доступа к традиционным банковским инструментам.Если у вас есть хорошая кредитная история и обычный банковский счет, вы, вероятно, получите больше от обычной кредитной карты.

Где я могу использовать предоплаченную дебетовую карту?

Большинство интернет-магазинов и обычных магазинов принимают предоплаченные дебетовые карты. Если вы используете предоплаченную дебетовую карту за пределами США, с вас, скорее всего, будет взиматься комиссия за транзакцию.

Слишком долго, не читали?

Предоплаченные дебетовые карты

могут стать отличной альтернативой традиционному банковскому счету и помочь вам оставаться в рамках бюджета, наслаждаясь удобством и льготами, которых вы не получите за наличные.Это хороший вариант для людей с плохой кредитной историей или людей, не имеющих доступа к банкам. Однако за большинство предоплаченных дебетовых карт взимается комиссия, и они не помогут вам получить кредит. При выборе между предоплаченной дебетовой картой, обычной дебетовой картой и кредитной картой учитывайте свои потребности и текущее финансовое положение.

Продолжайте читать

Методология

SimpleScore — это наша запатентованная система оценки, позволяющая сравнивать продукты и услуги в Simple Dollar прозрачным, основанным на фактах способом.Наша редакционная группа определяет пять поддающихся количественной оценке аспектов для сравнения для каждого бренда, определяет критерии рейтинга для каждой оценки аспекта, а затем усредняет пять оценок аспекта для получения единой оценки SimpleScore. Для предоплаченных дебетовых карт мы сравнили ежемесячную плату, методы пополнения счета, лимиты, сети банкоматов и дополнительные функции для каждой основной предоплаченной дебетовой карты. Наши рейтинги призваны помочь вам в выборе предоплаченной дебетовой карты. Обязательно продолжайте поиски и выбирайте лучшую предоплаченную дебетовую карту, которая соответствует вашим конкретным потребностям.

Последнее обновление: август 2020 г. — обновленные данные SimpleScore.

Мы будем рады вашим отзывам об этой статье и будем рады узнать о вашем опыте использования предоплаченной дебетовой карты s, которую мы рекомендуем. Свяжитесь с нами по телефону [email protected] с комментариями или вопросами.

От редакции: Компенсация не влияет на наши рекомендации. Однако мы можем получать комиссию с продаж от компаний, представленных в этом посте.Чтобы просмотреть список партнеров, щелкните здесь.