Вклад с пополнением и капитализацией сбербанк: Выгодные вклады с капитализацией процентов в Сбербанке России

Сбербанк вклады с капитализацией процентов и пополнением

Для увеличения прибыли потенциальных вкладчиков есть в Сбербанке вклады с капитализацией процентов. Она не является обязательной для всех действующих программ, поэтому рассмотрим подробнее имеющиеся варианты.

Что такое капитализация процентов

Капитализация для вкладов Сбербанка – это возможность увеличить прибыль от капиталовложений вкладчиков. Открывая депозит в банке, вкладчик рассчитывает на определенные дивиденды от размещенных средств.

Установленные условия по конкретной программе предполагают ежемесячное (или ежеквартальное) начисление процентов, которые вкладчик вправе получать по мере начисления. В таком случае на расчетный счет депозита они не поступают, а переводятся на отдельный счет. Это вариант вклада без капитализации процентов.

Полученная прибыль поступает на расчетный счет вклада и добавляется к основной сумме. В дальнейшем проценты начисляются уже на увеличенную сумму, следовательно, прибыль увеличивается.

Это и есть капитализация.

Это и есть капитализация.

Это и есть капитализация.Если клиент выбирает вариант вклада Сбербанка с капитализацией, то он не может снимать проценты отдельно. Но они могут быть доступны, если по условиям депозита разрешено частичное снятие.

Начисленные проценты по вкладу с капитализацией входят в общую сумму, поэтому они будут доступны для снятия, как часть имеющихся денежных средств на счету

Действующие вклады с капитализацией

В Сбербанке вклады с капитализацией открываются в нескольких вариантах, как по стандартным программа, так и в рамках специальных предложений от Сбербанка.

Стандартные программы

По этим программам вкладчик сам вправе выбрать вариант получения прибыли: на общий или отдельный счет ежемесячно. Например, максимальная ставка при получении процентов на отдельный расчетный счет для вклада Сохраняй в рублях составляет 6,15%. Виды вкладов:

- Сохраняй и Сохраняй-онлайн;

- Пополняй и Пополняй-онлайн;

- Управляй и Управляй-онлайн.

С капитализацией процентов и присоединением их к основному вкладу можно рассчитывать на повышение процентной ставки до 6,23% по вкладу Сохраняй и его онлайн-аналогу.

По данным программам процентная ставка зависит от сроков, сумм и валюты, для каждого расчетного периода указывается 2 ставки с учетом способа получения прибыли.

Клиенты предпенсионного возраста, открывая вклад с капитализацией, автоматически переводятся на условия с повышенной процентной ставкой при получении статуса пенсионера

Пополняй и Управляй могут предложить вкладчикам процентные ставки на максимальной отметке 5,65% и 5,72% с капитализацией по первому вкладу и 5,35% и капитализированные 5,45% — по второму.

Специальные предложения

Есть другие программы с вкладов Сбербанка с капитализацией:

- Социальный с частичным снятием.

Проценты начисляются ежеквартально на фактический остаток, в размере 5,3% с капитализацией и 5,2% без таковой.

- Номинальный счет для зачисления социальных выплат.

Со счета также можно частично снимать денежные средства, проценты начисляются ежеквартально в размере 3,5%, с капитализацией – 3,67%.

- Подари жизнь — программа с благотворительным элементом. Ежеквартально начисляется 5,95% или 6,08% с учетом капитализации.

Заключение

Действующие вклады Сбербанка с капитализацией помогают клиентам увеличить прибыль от вложенных денег. За счет процентов основная сумма увеличивается и приносит дивиденды в большем размере.

Вклады с пополнением и капитализацией с высокими процентами

Пополняемые вклады — самый удобный механизм накопления денег. Ежемесячная капитализация процентов служит для увеличения доходности депозита. Выбирая банк, нужно помнить о базовых правилах безопасности и обращать внимание на такие параметры, как срок действия договора и номинальная ставка.

Общее представление

Вклады с ежемесячной капитализацией процентов — самый востребованный банковский продукт. Благодаря причислению получаемого дохода к телу счета возникает эффект сложных процентов. Это означает, что в следующий календарный период прибыль будет начислена не только на ту сумму, которую клиент разместил на вкладе, но и на добавленные к ней деньги.

Когда речь идет о доходности такого депозита, можно говорить о 2 видах ставки:

- номинальная;

- эффективная.

Для того чтобы определить сумму, которая будет причислена к вкладу по итогам отчетного периода, используют первое значение. Оно делится на 12 по числу месяцев в году. Получившееся значение делят на 100 и умножают на величину депозита. Итоговое число — доходность счета за месяц.

Поскольку каждый раз начисленные проценты прибавляются к телу вклада, его прибыльность растет от месяца к месяцу. В результате за весь период нахождения денег на счете первоначально внесенная сумма возрастает не на номинальную величину ставки, а на большее значение. Отношение итогового дохода к первоначально размещенному капиталу, выраженное в процентах, называют эффективной ставкой.

Эффективная ставка всегда выше номинальной. При этом разница тем больше, чем дольше срок размещения вклада. Изучая предложения различных банков, важно обращать внимание на то, какой из 2 параметров указан в рекламном проспекте. Сравнивать эффективную и номинальную ставки между собой некорректно. Также неправильно сравнивать эффективную ставку вкладов, имеющих разный период действия.

Сравнивать эффективную и номинальную ставки между собой некорректно. Также неправильно сравнивать эффективную ставку вкладов, имеющих разный период действия.

Для кого такие вклады могут оказаться полезными

Вклад с капитализацией и пополнением предназначен для тех, кто заинтересован в создании капитала. Он подойдет тем, кто следует правилу откладывать каждый месяц фиксированную часть своего дохода.

За счет причисления процентов к телу депозита увеличивается темп накопления. С помощью такого механизма достичь требуемой суммы получится быстрее. Чем больше денег планируется собрать и чем длительнее период, который для этого требуется, тем существеннее эффект от капитализации.

Также банковский вклад с пополнением подойдет тем, кто пока не имеет финансовой цели, но хотел бы сформировать подушку безопасности.

Какой вклад / депозит выбрать

Вклады с капитализацией процентов и пополнением можно разделить на 2 вида:

что это такое и зачем она нужна

Интересный способ получения пассивного дохода – капитализация вклада в Сбербанке. Что это такое, насколько она выгодна, как её оформить – будет изложено в статье.

Что это такое, насколько она выгодна, как её оформить – будет изложено в статье.

Вклады с реинвестированием процентов: есть ли смысл

Российские банки постоянно расширяют спектр предлагаемых рынку продуктов. Это обусловлено, с одной стороны, растущими, многообразными запросами потребителей финансовых услуг, с другой стороны – ужесточением конкуренции между банковскими учреждениями, стремящимися привлечь как можно больше активных клиентов, заручившись их лояльностью. Большой интерес представляет услуга капитализации денежных вкладов, размещаемых в учреждениях банков. Такая возможность предоставляется сегодня многими финансовыми структурами, мотивированными к углублению сотрудничества с клиентами.

Финансовый гигант Сбербанк предлагает вкладчикам интересный вариант – капитализация процентов на счете по вкладу. Это должно способствовать ощутимому увеличению пассивного дохода, генерируемого по банковскому депозиту.

Смысл такой капитализации заключается в реинвестировании, накоплении процентных доходов, регулярно начисляемых банком по денежному вкладу клиента. Депозитный процент, заработанный вкладчиком за конкретный период, не изымается получателем дохода, а как бы добавляется к основной сумме вклада, пополняя базу для начисления ставки в следующем периоде. Получается, что величина изначально размещенного клиентом вклада систематически (как вариант, ежемесячно) прирастает суммами очередных процентных начислений, размер которых также постепенно возрастает, так как их накопление приводит к адекватному увеличению базы для расчета депозитного процента. Подобная практика получила в экспертной среде называние «сложный процент» – именно по этому принципу и производится капитализация.

Депозитный процент, заработанный вкладчиком за конкретный период, не изымается получателем дохода, а как бы добавляется к основной сумме вклада, пополняя базу для начисления ставки в следующем периоде. Получается, что величина изначально размещенного клиентом вклада систематически (как вариант, ежемесячно) прирастает суммами очередных процентных начислений, размер которых также постепенно возрастает, так как их накопление приводит к адекватному увеличению базы для расчета депозитного процента. Подобная практика получила в экспертной среде называние «сложный процент» – именно по этому принципу и производится капитализация.

Финансовые учреждения, привлекающие средства клиентов на депозиты, предлагают открывать срочные вклады с накоплением процентного дохода. Безусловно, в этом могут быть заинтересованы и вкладчики, и банки.

Обычно вкладчик соглашается не выводить заработанные проценты в течение всего срока депозита, а направлять их на пополнение базы для последующих начислений, что приводит к значительному увеличению его пассивного дохода и, как правило, позволяет защитить иммобилизованные депозитом средства от негативного влияния инфляции.

Банк же для финансирования своей коммерческой деятельности получает больший объем денежных ресурсов, которыми он может гарантированно располагать, пока действует срок депозитного соглашения с клиентом.

Могут применяться разные варианты реинвестирования процентных начислений. Их основная классификация определяется оговоренными сроками капитализации:

- Депозит, начисление и аккумулирование процентов по которому производятся ежемесячно;

- Депозит с ежеквартальным начислением реинвестируемых процентных доходов;

- Депозит, при котором начисление клиенту процентов, подлежащих накоплению, предусматривается лишь один раз за год;

- Депозит, условия которого подразумевают использование промежуточных сроков для начисления и капитализации процентных доходов (например, банк и вкладчик могут договориться о ежедневном или полугодовом реинвестировании).

Наиболее востребованной разновидностью капитализации считается вариант, при котором начисление клиенту процентов с их одновременным реинвестированием, производится каждый месяц на протяжении всего срока действия депозита.

Депозиты с капитализацией: актуальные предложения Сбербанка

Сбербанк охотно предлагает клиентам разместить денежные вклады с ежемесячной капитализацией начисляемых доходов. Такая схема считается наиболее подходящей как для банковского учреждения, так и для самого вкладчика. Ассортимент депозитов с ежемесячным начислением и реинвестированием представлен рядом продуктов.

Например, «Универсальный» и «До востребования». Это бессрочные вклады. По ним клиенту начисляется ставка, минимальный размер которой составляет 0,01%. Эти предложения можно считать полноценными аналогами обычных сберегательных книжек, которые подразумевают элементарное сохранение вложенных средств, а также предусматривают возможность снятия вкладчиком денег по его личному усмотрению.

Более выгодными и удобными предложениями являются депозиты с ежемесячной капитализацией, которые могут быть оформлены клиентом через интернет (онлайн):

- Бессрочный депозит «Сберегательный». Минимальная ставка – 1,5%. Приходные и расходные транзакции по этому вкладу могут проводиться как безналичными перечислениями, так и посредством наличных денег.

- «Сохраняй». Выбор возможного срока по договору ограничен диапазоном 1-36 месяцев. Размер ставки устанавливается в интервале 6,5%-8,4%. Совершение каких-либо операций со средствами основного вклада не допускается. Расходование денег возможно лишь в рамках лимита, определяемого суммой начисленных доходов.

- «Пополняй». Срок соглашения определяется диапазоном 3-36 месяцев. Ставка назначается из интервала 7,05%-8,05%. Приходные транзакции могут совершаться как наличными, так и безналичными средствами. Расходные операции – исключительно в пределах суммы прибавленных процентов.

- «Управляй». Срок договора может составлять от 3 (трех) месяцев до 3 (трех) лет. Диапазон для возможной процентной ставки – от 6,15% до 7,6%. Поступление и расходование средств допускается. Расходные транзакции – только в пределах суммы неснижаемого остатка.

Приходные и расходные транзакции по этому вкладу могут проводиться как безналичными перечислениями, так и посредством наличных денег.

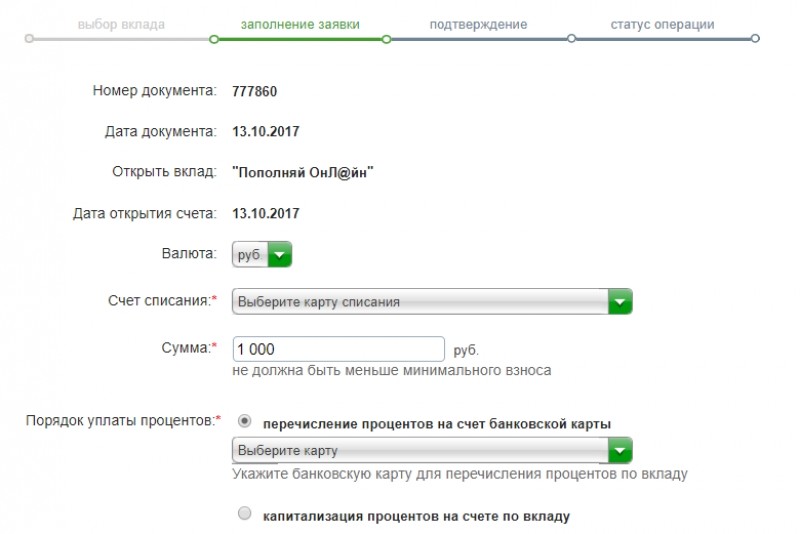

Приходные и расходные транзакции по этому вкладу могут проводиться как безналичными перечислениями, так и посредством наличных денег.Многие клиенты уже на собственном опыте знают, что такое капитализация вклада в Сбербанке. Чтобы оформить любой из этих четырех продуктов, клиент должен посетить сайт этого учреждения, открыть соответствующий раздел и указать онлайн следующие параметры:

Чтобы оформить любой из этих четырех продуктов, клиент должен посетить сайт этого учреждения, открыть соответствующий раздел и указать онлайн следующие параметры:

- Выбрать разновидность;

- Подтвердить капитализацию;

- Назначить процентную ставку;

- Определить срок депозита.

Загрузка…

от чего зависит и как происходит в Сбербанке, является ли она доходом и какие дополнительные проценты получают при этом клиенты

Автор:Анастасия

После принятия решения заключить с банком депозитный договор, вкладчику следует проанализировать следующие параметры вклада: процентная ставка и возможность пополнения. При общении с банковским сотрудником и выборе оптимальной программы и появляется понятие капитализация вклада. Такое вложение — один из способов дохода.

Содержание

Открытьполное содержание

[ Скрыть]

Что такое капитализация вклада?

Капитализация вклада — это начисление процентов от вклада к основному телу вложения. Речь идет о сложных процентах. То есть при открытии депозита, ежемесячно банк начисляет определённый процент. При капитализации вклада этот процент суммируется с основной суммой. Следовательно, первоначальная сумма вклада увеличивается и в следующем месяце процент начисляется уже на неё.

Речь идет о сложных процентах. То есть при открытии депозита, ежемесячно банк начисляет определённый процент. При капитализации вклада этот процент суммируется с основной суммой. Следовательно, первоначальная сумма вклада увеличивается и в следующем месяце процент начисляется уже на неё.

Капитализация вклада выгодная процедура, приносящая вкладчику заработок. Однако есть важное обязательное условие — неприкосновенность суммы вклада до конца срока.

О понятии капитализации и о том, как инфляция влияет на вложения рассказывается в видео. Снято каналом OLYMP TRADE.

Общая формула, по которой происходит расчет доходности от капитализации

Расчёт доходности от капитализации происходит по формуле:

Значение символов:

- S — итоговая прибыль;

- P — первоначальная сумма вклада;

- I — процентная ставка за год;

- j — срок вклада в днях;

- K — количество дней в году;

- n — все процессы капитализации за срок вложения.

Например, при условиях:

- сумма вклада 10 тыс. р.;

- срок вклада 3 года;

- процентная ставка — 14% годовых;

- процесс капитализации ежемесячный.

| Символ | Показатель |

| P | 10 тыс. р. |

| I | 14% |

| j | 30 |

| K | 365 |

| n | 35 |

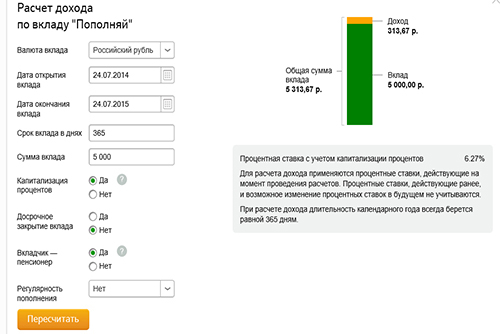

Таким образом, через три года вкладчик получит прибыль в размере 5093 р. (S).

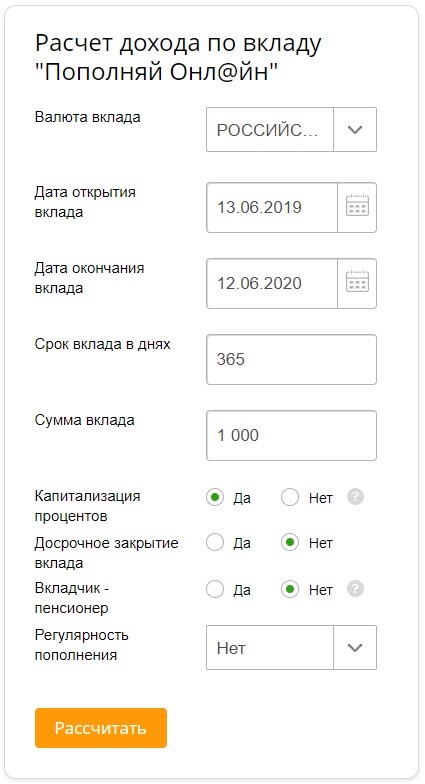

Самостоятельно рассчитать доходность капитализации можно с помощью онлайн-калькулятора либо воспользовавшись депозитным калькулятором Сбербанка.

Как часто может проводиться капитализация вклада?

Частота проведения капитализации вклада предусматривается условиями договора.

Различают следующие периоды начисления сложных процентов:

- Разовая капитализация. Самый невыгодный вариант. Капитализация проводится только по окончании срока вклада.

- Ежегодная капитализация оправдывает себя только на длительных периодах инвестирования.

- Ежеквартальные зачисления. Процент по ставке начисляется каждые 3 месяца.

- Ежемесячные зачисления. Процесс капитализации проводится один раз в месяц. Удобна для краткосрочного вклада.

- Ежедневные начисления. Самый выгодный вариант, но очень редкий, т. к. банки стараются избегать такой капитализации.

Можно говорить о том, что чем чаще происходит процесс капитализации, тем больше денег получит вкладчик.

Особенности капитализации вкладов в Сбербанке

Сбербанк предлагает своим клиентам капитализировать вклады, которые отличаются между собой условиями и процентными ставками. Особенностью, объединяющей все вклады, является потеря процентов при досрочном снятии денежных средств.

Вклады Сбербанка с возможностью капитализации

Сбербанк разработал следующие варианты вкладов с возможностью капитализации:

| Название | Процентная ставка | Минимальная сумма вклада | Условия |

| «Сохраняй» | до 4,45% | от 1 тыс. р./100$ р./100$ |

|

| «Пополняй» | до 4,10% | от 1 тыс. р./100$ |

|

| «Управляй» | до 3,8% | от 30 тыс./1000$ |

|

| «Пенсионный-плюс Сбербанка России» | до 3,5% | 3 года |

|

Виды капитализации

Различают следующие виды капитализации:

- Капитализация по вкладам. Доход приносит вложение собственных средств под определённый годовой процент.

- Рыночная капитализация используется в экономике. Рассматривается расчёт финансового роста любой из сфер экономики.

- Кредитная капитализация означает работу сложных процентов в пользу кредитователя. Сумма кредита увеличивается на оговорённый договором процент каждый месяц, следовательно, переплата просчитывается не от изначальной суммы, а от суммы с начисленными процентами.

Доход приносит вложение собственных средств под определённый годовой процент.

Доход приносит вложение собственных средств под определённый годовой процент.Выгода от капитализации вкладов

В сравнении с обычными вкладами депозит с капитализацией более выгоден. Существенный доход принесут депозиты, внесённые на длительное время и на большую сумму.

Выгодно открывать вклады в долларах и евро, т. к. их курс стабильно растёт. Единственное условие: процентные ставки по таким вкладам будут ниже рублёвых инвестиций.

Доходность капитализации зависит и от способа открытия вклада: онлайн или через обращение в отделение. При открытии вклада через интернет, Сбербанк может предлагать клиентам максимальную процентную ставку. Банк даёт возможность своим клиентам самостоятельно подобрать лучший для себя вариант, используя фильтры в приложении Сбербанк Онлайн.

Банк даёт возможность своим клиентам самостоятельно подобрать лучший для себя вариант, используя фильтры в приложении Сбербанк Онлайн.

Капитализация без вкладов

Клиентам, не желающим открывать депозит, специалисты Сбербанка предлагают открыть специальную дебетовую карту («Социальная»), с возможностью пополнения суммы и снятия наличных. Процент банк будет начислять на остаток средств на счёте. На карточке постоянно должна находиться оговорённая договором сумма, её клиент снять не может. Такая капитализация будет приносить 3,5% годовых от неснижаемого остатка.

Фотогалерея

В каком банке открыть вклад для капитализации?

Открыть вклад для капитализации можно в большинстве банков России.

Правила выбора банка:

- перед тем как открывать вклад с капитализацией, необходимо тщательно изучить предложения банков;

- особое внимание стоит обращать не только на процентную ставку, но и на условия осуществления капитализации;

- следует убедиться в надёжности банка, чтобы обеспечить безопасность вклада.

Крупнейшие банки России, предоставляющие возможность открытия вкладов с капитализацией:

«За и против» капитализации вкладов

Плюсы:

- является стабильным доходом для вкладчика;

- возможность выбора валюты вклада;

- капитализированные проценты попадают под систему страхования вкладов;

- быстрое увеличение капитала.

Минусы:

- нет возможности снять деньги досрочно;

- процентная ставка по депозитам с капитализацией ниже, чем у других финансовых продуктов банка;

- отсутствие выгоды от инвестиции небольшой денежной суммы.

Видео

В видео говорится о том, как капитализация выглядит на практике. Размещено на канале «Банки-фишки-платежи».

Загрузка …

Использование заглавных букв: примеры и определение

1. Что такое использование заглавных букв?

В письменной форме заглавные буквы — это использование заглавных букв в качестве типа пунктуации. Когда мы говорим, что что-то вроде « с заглавной буквы », это означает, что первая буква слова или слов является заглавной (то есть заглавная A по сравнению со строчными a ). Настоящая цель использования заглавных букв — выделить и отделить конкретные, индивидуальные вещи от общих, что помогает нам идентифицировать их в предложении.Итак, мы используем заглавные буквы для обозначения начала предложения и определения всех типов собственных существительных, имен и названий.

Когда мы говорим, что что-то вроде « с заглавной буквы », это означает, что первая буква слова или слов является заглавной (то есть заглавная A по сравнению со строчными a ). Настоящая цель использования заглавных букв — выделить и отделить конкретные, индивидуальные вещи от общих, что помогает нам идентифицировать их в предложении.Итак, мы используем заглавные буквы для обозначения начала предложения и определения всех типов собственных существительных, имен и названий.

Поскольку каждое предложение начинается с заглавной буквы, вы знаете, что в каждом предложении используется заглавная буква хотя бы один раз!

2. Примеры использования заглавных букв

Вот несколько примеров использования заглавных букв в предложении. Вы увидите, что это важно во многих ситуациях:

- В начале предложения:

- Для выделения:

- «МЕДЛЕННО!» — закричал мужчина, когда машина пролетела мимо.

- Для имен собственных:

- Прошлым летом я посетил Лондон, Англия.

- Прошлым летом я посетил Лондон, Англия.

3. Типы использования заглавных букв

Есть несколько способов использования заглавных букв, например, в начале предложения или для имен собственных, названий и ударения. Итак, в целом, хорошее правило, которому следует следовать, заключается в том, что имя или заголовок ВСЕГО конкретного — от людей, до книг, до мест и вещей — должно начинаться с заглавной буквы.

а. Как начать предложение

Первое правило использования заглавных букв простое — мы всегда начинаем предложение с заглавной буквы! Так вы узнаете, где начинается предложение.Начинайте предложение с большой буквы, будь то отдельная буква, например:

- Я был в Париже в прошлом году.

- Год назад я был в Париже.

Или, если это первая буква слова, например:

- Прошлой весной я был в Париже.

- Вскоре я влюбился в город.

б. Существительные собственные

Существительное собственное — это человек, место, вещь или идея с особым уникальным именем. Мы всегда пишем имена собственные с заглавной буквы, потому что они представляют одну вещь — например, Эмпайр-стейт-билдинг — это одно конкретное здание, а не просто здание в целом.Итак, использование заглавных букв дает нам возможность провести различие.

Мы всегда пишем имена собственные с заглавной буквы, потому что они представляют одну вещь — например, Эмпайр-стейт-билдинг — это одно конкретное здание, а не просто здание в целом.Итак, использование заглавных букв дает нам возможность провести различие.

Вот список правил использования заглавных букв в именах собственных, которые вы используете каждый день:

- Когда мы используем I для письменной идентификации, это всегда заглавная буква.

- Мы всегда пишем имена, отчество и фамилии людей с заглавной буквы, например: Джейн Энн Смит и Джимми Майкл Браун.

- Используйте заглавные буквы в официальных титулах таких людей, как: Президент Барак Обама, Др.Робинсон, мистер и миссис Джонс и профессор Смит.

- Используйте заглавные буквы в названиях мест, включая страны, города, здания, дороги и достопримечательности, например: Европа; Лондон, Англия; Букингемский дворец; Abbey Road; и т. д.

- Используйте заглавные буквы в названиях природных достопримечательностей и конкретных географических местоположений, от океанов до гор и островов, например: Великие озера, река Нил, Атлантический океан, Гималаи и пустыня Сахара.

- Используйте заглавные буквы в названиях магазинов и фирменных вещах, таких как: Abercrombie & Fitch, обувь Nike, печенье Oreo и Pepsi Cola, и многие другие.

- Всегда пишите дни недели и месяцы года с заглавной буквы.

г. Заголовки

Очень важно не забывать использовать заглавные буквы в названиях книг, фильмов, телешоу, эссе и любых других произведений, литературы, искусства и т. Д. Вот несколько примеров:

- Каждый четверг смотрю сериал Ходячие мертвецы .

- Я написал эссе под названием «Как пережить зомби-апокалипсис».

- Я только что прочитал книгу Гордость, предубеждение и зомби .

- Мой любимый фильм — Ночь живых мертвецов .

г. Использование заглавных букв для выделения

Иногда мы используем заглавные буквы, чтобы выделить важное слово, фразу или даже полное предложение, как вы видите на многих знаках:

- НЕ ВВОДИТЕ

- СТОП

- Остерегайтесь собак

Использование заглавных букв во всех буквы в этих фразах делают их более сильными и актуальными. Все это важные сообщения, и использование заглавных букв подчеркивает это.

Все это важные сообщения, и использование заглавных букв подчеркивает это.

e. Использование заглавных букв в диалоге

Использование заглавных букв также может быть особенно полезным методом для диалога. Это может добавить страх, объем, интенсивность, срочность, волнение — почти любое сильное чувство, которое нужно подчеркнуть. Вот несколько примеров:

- «НЕ ОТКРЫВАЙТЕ ДВЕРЬ, ДЖЕЙН!» крикнул Джимми.

- Увидев приближающуюся машину, я крикнул: «СМОТРЕТЬ!»

- «Ух, я просто НЕНАВИЖУ брокколи!» — сказал Сэм.

Вы можете видеть, что добавление заглавных букв действительно выделяет некоторые слова в диалоге.Когда вы читаете слова, написанные с заглавной буквы, у вас возникает ощущение, что человек или персонаж кричит или ему нравятся знаки, что слова действительно важны и значимы. В то же время важно не злоупотреблять заглавными буквами в диалоге, иначе он потеряет свою силу.

4. Как избежать ошибок

Использование заглавных букв определенно является одним из самых простых типов знаков препинания, если вы знаете, для чего они нужны. К настоящему времени вы можете понять истинную цель капитализации — идентифицировать отдельных людей и предметы.Тем не менее, вот некоторые правила, которым следует следовать, и чего следует избегать:

К настоящему времени вы можете понять истинную цель капитализации — идентифицировать отдельных людей и предметы.Тем не менее, вот некоторые правила, которым следует следовать, и чего следует избегать:

a. Когда дело доходит до имен, не используйте заглавные буквы для общих и обычных вещей. Например:

В ресторанах быстрого питания обычно продают гамбургеры. НЕПРАВИЛЬНО

Я собираюсь в город в эти выходные. НЕПРАВИЛЬНО

«Ресторан быстрого питания» — это просто обычный ресторан, а гамбургер — обычная еда; так что нам не нужно их использовать. Точно так же «город» может быть любым городом. Но, если мы говорим о конкретных вещах, нам нужны столицы:

McDonalds — это ресторан быстрого питания, который продает гамбургеры под названием Big Mac. Правильно !

Я собираюсь в Нью-Йорк на эти выходные. Правильно !

Помните, что заглавные буквы используются для определенных вещей.

г. Не пишите «the» с заглавной буквы, если это не является официальной частью названия (или первым словом предложения):

Прошлым летом я посетил Эмпайр Стейт Билдинг Правильно !

Прошлым летом я был в Эмпайр-стейт-билдинг НЕПРАВИЛЬНО

Любимая книга маленькой девочки — «Дающее дерево» . Правильно !

Правильно !

Любимая книга маленькой девочки — Giving Tree .НЕПРАВИЛЬНО

c. При использовании названия места все слова в названии должны быть заглавными, а не только первое слово:

- Мне не терпится посетить Ниагарский водопад.

- Вы когда-нибудь были в Йеллоустонском национальном парке?

- Вы можете увидеть Эйфелеву башню в Париже.

г. При создании заголовка или заголовка для чего-либо нет необходимости использовать маленькие слова с заглавной буквы, такие как a, to, the или, и, но, например, on, in и is (если это не первое слово).Вам нужно только заглавными буквами использовать важные, значимые слова, которые вы можете увидеть из названий этих книг:

- Приключения Алисы в Стране чудес

- Над пропастью во ржи

- Убить пересмешника

- Джеймс и Гигантский персик

e. Наконец, не забывайте — если это имя или титул, пишите с большой буквы!

Понимание полностью разводненной капитализации вашей компании до получения денег: 4 вопроса для рассмотрения

Ян Хлатки

Предварительная стоимость денег имеет самое большое влияние на определение процента компании, которую инвестор собирается приобрести для данной инвестиции (и, как следствие, какой процент компании сохранят существующие акционеры).

Однако оценка — это только половина дела. Другая половина истории — это то, что составляет «полностью разбавленную капитализацию до получения денег».

Каким образом полностью разводненная капитализация до получения денег влияет на финансовые показатели?

После оценки до получения денег то, что считается частью полностью разбавленной капитализации компании до получения денег, оказывает наибольшее влияние на относительную долю владения в компании после финансирования.

Формула, используемая для расчета цены за акцию (PPS), которую инвестор будет платить за акции компании, выглядит следующим образом:

PPS = первоначальная стоимость / полностью разводненная капитализация

Как правило, стоимость до получения денег постоянна — PPS и полностью разводненная капитализация косвенно пропорциональны ( i.e ., когда один растет, другой падает), поэтому чем больше полностью разводненная капитализация, тем меньшую сумму инвестор заплатит за акцию (и, таким образом, тем больше акций инвестор получит за данную инвестицию и тем большей долей компании он будет владеть после финансирования). Вот почему полностью разводненная капитализация является важным фактором, определяющим долю собственности в компании после финансирования.

Вот почему полностью разводненная капитализация является важным фактором, определяющим долю собственности в компании после финансирования.

Подождите секунду, разве полностью разводненная капитализация компании не зафиксирована на камне?

№Хотя в значительной степени универсально то, что все акции, выпущенные до финансирования, включаются в полностью разводненную капитализацию компании, существуют различия в отношении других статей, которые могут быть включены в состав полностью разводненной капитализации. Поскольку подсчет или не подсчет этих статей повлияет на полностью разводненную капитализацию и, как следствие, на относительную долю владения после финансирования, стороны финансирования должны понимать и тщательно учитывать следующие четыре элемента при обсуждении перечней условий.

1. Режим опционов и гарантий

Практически во всех случаях инвесторы будут требовать, чтобы полностью разводненная капитализация компании включала все без исключения опционы и варранты, которые не были исполнены до инвестиций. Аргументом в пользу такого включения является то, что, хотя держатель таких опционов или варрантов может никогда не исполнить такие опционы или варранты (, например, , если держатель прекращает оказывать услуги компании и действие опционов или варрантов прекращается), компания является вероятно предоставит такое же количество опционов или гарантий сторонам, которые заменят этих бывших поставщиков услуг.

Аргументом в пользу такого включения является то, что, хотя держатель таких опционов или варрантов может никогда не исполнить такие опционы или варранты (, например, , если держатель прекращает оказывать услуги компании и действие опционов или варрантов прекращается), компания является вероятно предоставит такое же количество опционов или гарантий сторонам, которые заменят этих бывших поставщиков услуг.

Пример : BigVC собирается инвестировать 2 миллиона долларов в GiantCo на основе предварительной оценки в 8 миллионов долларов. Согласно условиям, полностью разводненная капитализация должна включать все выпущенные акции, а также предоставленные опционы и варранты. Полностью разводненная капитализация GiantCo составляет:

| Наличие | 6 000 000 акций |

| Опции | 1,800,000 акций |

| Ордер | 200 000 акций |

| Всего | 8 000 000 акций |

Здесь цена за акцию, которую BigVC заплатит за свои акции, будет: 8 миллионов долларов (предварительная оценка) / 8 миллионов акций (полностью разводненная капитализация) = 1 доллар. Соответственно, инвестиции BigVC в размере 2 миллионов долларов позволят купить ей 2 миллиона акций.

Соответственно, инвестиции BigVC в размере 2 миллионов долларов позволят купить ей 2 миллиона акций.

2. Учет акций, зарезервированных в опционной программе для сотрудников

Чаще всего инвесторы также требуют, чтобы полностью разводненная капитализация компании включала любые акции, которые были отложены в плане опционов для сотрудников, даже если они еще предоставлены во время инвестирования. Аргумент в пользу такого включения основан на предположении, что (i) компания предоставит опционы на все такие отложенные акции в будущем и (ii) держатели таких опционов будут реализовывать свои опционы на акции.

Пример : BigVC собирается инвестировать 2 миллиона долларов в GiantCo на основе предварительной оценки в 8 миллионов долларов. Таблица условий инвестирования требует, чтобы полностью разводненная капитализация включала все находящиеся в обращении акции, все предоставленные опционы и варранты, а также все акции, зарезервированные, но не выпущенные в соответствии с планом поощрения сотрудников. Полностью разводненная капитализация GiantCo составляет:

Полностью разводненная капитализация GiantCo составляет:

| Наличие | 6 000 000 акций |

| Опции | 1,8000,000 акций |

| Ордер | 200 000 акций |

| Доли плана | 1000000 акций |

| Всего | 9 000 000 акций |

Здесь цена за акцию, которую BigVC заплатит за свои акции, будет следующей: 8 миллионов долларов (предварительная оценка) / 9 миллионов акций (полностью разводненная капитализация) = 0 долларов.8889. Соответственно, инвестиции BigVC в размере 2 млн долларов позволят купить ему 2,25 млн акций. Подробнее о размере пула опций читайте в нашей статье.

3. Увеличение пула опций для сотрудников (и его обработка)

Довольно часто в венчурных инвестициях инвесторы требуют, чтобы (i) компания увеличила общее количество акций, которые она отложила в плане опционов для сотрудников, и (ii) чтобы полностью разводненная капитализация компании включала все такие отложенные акции. .Аргумент в пользу этого основан на предположении, что (i) компании потребуется предоставить поставщикам услуг больше возможностей, чем она имеет в настоящее время в пуле опций для своих сотрудников (часто в результате найма новых сотрудников на новые деньги, которые инвестор вкладывает ), и (ii) такие держатели будут использовать эти опционы на акции.

.Аргумент в пользу этого основан на предположении, что (i) компании потребуется предоставить поставщикам услуг больше возможностей, чем она имеет в настоящее время в пуле опций для своих сотрудников (часто в результате найма новых сотрудников на новые деньги, которые инвестор вкладывает ), и (ii) такие держатели будут использовать эти опционы на акции.

Пример : BigVC собирается инвестировать 2 миллиона долларов в GiantCo на основе предварительной оценки в 8 миллионов долларов. В таблице условий указано, что полностью разводненная капитализация включает все находящиеся в обращении акции, предоставленные опционы и варранты, любые акции, зарезервированные в рамках плана поощрения сотрудников, и увеличение количества акций, зарезервированных в рамках плана поощрений сотрудников.Полностью разводненная капитализация GiantCo составляет:

| Наличие | 6 000 000 акций |

| Опции | 1,800,000 акций |

| Ордер | 200 000 акций |

| Доли плана (текущие) | 1000000 акций |

| Доли плана (увеличение) | 1000000 акций |

| Всего | 10 000 000 акций |

Здесь цена за акцию, которую BigVC заплатит за свои акции, будет: 8 миллионов долларов (предварительная оценка) / 10 миллионов акций (полностью разводненная капитализация) = 0 долларов. 80. Соответственно, инвестиции BigVC в размере 2 млн долларов позволят купить 2,5 млн акций. Для обсуждения некоторых соображений по увеличению пула опций, пожалуйста, прочтите нашу статью о размере пула.

80. Соответственно, инвестиции BigVC в размере 2 млн долларов позволят купить 2,5 млн акций. Для обсуждения некоторых соображений по увеличению пула опций, пожалуйста, прочтите нашу статью о размере пула.

4. Учет конвертируемых ценных бумаг

Иногда инвесторы также требуют, чтобы полностью разводненная капитализация компании включала любые акции, которые выпускаются в рамках финансирования за счет конвертируемых облигаций или SAFE, которые конвертируются в связи с финансированием.Аргументом в пользу такого включения является то, что (i) компания уже получила деньги за такие конвертируемые векселя или SAFE и (ii) поскольку новые деньги не поступают, любые акции, выпущенные в обмен на конвертацию таких ценных бумаг, должны учитываться, как если бы они находились в обращении до новой инвестиции (, т.е. , вместо того, чтобы рассматривать такие акции, как если бы они были выпущены для получения новых денежных средств, которые могут быть использованы компанией).

Пример : BigVC собирается инвестировать 2 миллиона долларов в GiantCo на основе предварительной оценки в 8 миллионов долларов.Таблица условий инвестирования требует, чтобы полностью разводненная капитализация включала все находящиеся в обращении акции, все предоставленные опционы и варранты, любые акции, зарезервированные в настоящее время в рамках опционной программы для сотрудников, увеличение количества акций, зарезервированных в рамках опционной программы для сотрудников, и все акции, выпущенные в обмен на конвертируемую Примечания и БЕЗОПАСНОСТИ. Полностью разводненная капитализация GiantCo составляет:

| Наличие | 6 000 000 акций |

| Опции | 1,800,000 акций |

| Ордер | 200 000 акций |

| Доли плана (текущие) | 1000000 акций |

| Доли плана (увеличение) | 1000000 акций |

| Акции Note & SAFE | 1000000 акций |

| Всего | 11 000 000 акций |

Здесь цена за акцию, которую BigVC заплатит за свои акции, будет: 8 миллионов долларов (предварительная оценка) / 11 000 000 акций (полностью разводненная капитализация) = 0 долларов. 7273. Соответственно, инвестиции BigVC в размере 2 миллионов долларов США позволят купить 2,75 миллиона акций. Более подробное обсуждение конвертируемых банкнот и БЕЗОПАСНОСТИ см. В нашей статье.

7273. Соответственно, инвестиции BigVC в размере 2 миллионов долларов США позволят купить 2,75 миллиона акций. Более подробное обсуждение конвертируемых банкнот и БЕЗОПАСНОСТИ см. В нашей статье.

Еда на вынос

После оценки то, что составляет полностью разводненную капитализацию компании, оказывает наибольшее влияние на то, кто будет владеть какой частью компании после финансирования. Используя приведенные выше примеры, данная инвестиция в размере 2 миллионов долларов США в компанию, имеющую 6 миллионов акций в обращении на основе предварительной стоимости 8 миллионов долларов США, может привести к тому, что инвестор получит от 2 миллионов акций до 2.75 миллионов акций, в зависимости от того, что входит в полностью разводненную капитализацию. То, что фактически включается в состав полностью разводненной капитализации, не высечено в камне. Очень важно согласовать характер полностью разводненной капитализации, чтобы избежать непреднамеренного раскрытия большей части таблицы капитализации, чем предполагалось.

Вас также может заинтересовать наша статья о пред-денежной ценности.

Скачать PDF

Банковская капитализация

За последние 20 лет финансовый сектор стал больше, сложнее и взаимосвязаннее.Хотя это расширение способствовало разработке новых финансовых продуктов и рынков, оно также создало новые риски для финансовой системы и экономики в целом. Жилищный кризис и последующий крах крупных инвестиционных банков Bear Stearns и Lehman Brothers, а также поглощение государством страховой компании AIG ясно демонстрируют, как негативные события могут легко сказаться на взаимосвязанной финансовой системе и нанести большой вред банковской системе и экономике в целом.В будущем регулирование капитала, вероятно, будет играть важную роль в повышении стабильности финансовой системы.

Банковский капитал — это показатель, который отображается на стороне пассивов баланса банка. Один из способов думать об этом заключается в том, что капитал — это то, что остается, когда вы вычитаете другие банковские обязательства (такие как депозиты и ссуды, предоставленные банку) из банковских активов. Одним из регулируемых показателей капитала является капитал первого уровня, который определяется как сумма обыкновенного капитала, некумулятивных бессрочных привилегированных акций и доли меньшинства.Капитал второго уровня включает привилегированные акции, не включенные в капитал первого уровня, гибридный капитал, срочный субординированный заем, общие резервы на возможные потери по ссудам и нереализованную прибыль по долевым ценным бумагам. В то время как регулирующие органы рассматривают большие уровни капитала I уровня как существенный буфер против неожиданных убытков, более рискованный капитал второго уровня обычно рассматривается как дополнительный буфер.

Одним из регулируемых показателей капитала является капитал первого уровня, который определяется как сумма обыкновенного капитала, некумулятивных бессрочных привилегированных акций и доли меньшинства.Капитал второго уровня включает привилегированные акции, не включенные в капитал первого уровня, гибридный капитал, срочный субординированный заем, общие резервы на возможные потери по ссудам и нереализованную прибыль по долевым ценным бумагам. В то время как регулирующие органы рассматривают большие уровни капитала I уровня как существенный буфер против неожиданных убытков, более рискованный капитал второго уровня обычно рассматривается как дополнительный буфер.

организации, застрахованные FDIC, подпадают под два требования к нормативному капиталу: коэффициент левериджа и требования к капиталу, основанному на рисках.Согласно требованию коэффициента левериджа, FDIC требует от банков поддерживать соотношение капитала первого уровня к материальным активам на уровне 4,0 процента. Важно использовать материальные активы, поскольку этот показатель не включает нематериальные активы, такие как гудвил, которые не могут быть легко оценены при ликвидации.

В дополнение к коэффициенту левериджа от банков также требуется поддерживать определенный уровень капитала I и II уровней по отношению к активам, взвешенным с учетом риска. Активы, взвешенные с учетом риска, позволяют банкам удерживать разные уровни капитала для различных активов в зависимости от характеристики кредитного риска этих конкретных активов.Более того, в отличие от коэффициента левериджа, активы, взвешенные с учетом риска, также учитывают активы, которые банки снимают со своего баланса, например, неиспользованную часть кредитной линии. Важны два коэффициента: коэффициент капитала уровня I, основанный на риске, который представляет собой капитал уровня I, разделенный на активы, взвешенные с учетом риска, и коэффициент общего капитала, основанный на риске, который представляет собой сумму капитала уровня I и капитала уровня II, деленную на общую сумму активы, взвешенные с учетом риска.

Чтобы банк считался хорошо капитализированным в Соединенных Штатах, он должен иметь коэффициент левериджа 5. 0 процентов; коэффициент капитала I уровня, основанный на риске, составляет 6,0 процента; и общий коэффициент капитала, основанный на риске, не менее 10,0 процента. (Банки или банковские холдинговые компании с рейтингом «1» нуждаются в коэффициенте левериджа только 3,0 процента.) И наоборот, банк считается недостаточно капитализированным, если его коэффициент левериджа или общий коэффициент капитала, основанный на рисках, падает ниже 4,0 процента или 6,0 процента, соответственно.

0 процентов; коэффициент капитала I уровня, основанный на риске, составляет 6,0 процента; и общий коэффициент капитала, основанный на риске, не менее 10,0 процента. (Банки или банковские холдинговые компании с рейтингом «1» нуждаются в коэффициенте левериджа только 3,0 процента.) И наоборот, банк считается недостаточно капитализированным, если его коэффициент левериджа или общий коэффициент капитала, основанный на рисках, падает ниже 4,0 процента или 6,0 процента, соответственно.

Судя по этим показателям капитализации банков, банковский сектор США был хорошо капитализирован за последнее десятилетие.С марта 2001 года по декабрь 2011 года средний коэффициент достаточности капитала I уровня для четырех крупнейших банковских холдинговых компаний превышал порог хорошо капитализированной капитализации в 5,0 процента, составляя в среднем 6,4 процента с 2001 по 2011 год. системное значение (активы более 50 миллиардов долларов) было выше, чем у четырех крупнейших банковских холдинговых компаний, в среднем 7,4 процента за тот же период.

Среднее кредитное плечо уровня I

Источник: отчет о звонках.

Кроме того, банковские холдинговые компании считались хорошо капитализированными при более широком измерении совокупного капитала. С 2001 по 2011 год четыре крупнейших банковских холдинговых компании продемонстрировали средний коэффициент достаточности капитала на уровне 12,8 процента, что значительно превышает пороговое значение для хорошей капитализации в 10,0 процента. Системно значимым банковским холдинговым компаниям удавалось оставаться выше порогового значения для хорошей капитализации с несколько более низким средним соотношением общего капитала к активам, взвешенным с учетом риска, равным 12,2 процента.

Важно отметить, что в ответ на финансовый кризис банки начали увеличивать свой капитал, чтобы служить буфером против возможных потерь.С сентября 2008 года по декабрь 2011 года средний коэффициент левериджа I уровня всех банковских холдинговых компаний увеличился на 190 базисных пунктов с 8,9 процента до 10,8 процента, а средний коэффициент совокупного капитала увеличился на 430 базисных пунктов, с 12,9 процента до 17,2 процента.

Средний коэффициент общего капитала Коэффициент кредитного плеча

Источник: отчет о звонках.

Улучшение коэффициента левериджа I уровня и коэффициента совокупного левериджа капитала можно отнести к увеличению капитала I уровня и выравниванию активов, взвешенных с учетом риска.В ответ на финансовый кризис 2008 года банковские холдинговые компании увеличили свой капитал первого уровня на 54,6 процента, с 790 миллиардов долларов в сентябре 2008 года до 1,2 триллиона долларов в декабре 2011 года. Между тем, за тот же период общие взвешенные с учетом риска активы выросли только на 16,5 процента. . Сочетание повышения уровня капитала и падения активов, взвешенных с учетом риска, привело к повышению капитализации банков.

Общий капитал

Источник: отчет о звонках.

.