Валютный вклад для физических лиц сбербанк: Валютные вклады Сбербанка России для физических лиц

«Сохраняй (USD)» | от 100долларов | 10долларов | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |

«Сберегательный счет (USD)» | от 1доллара | 0долл. | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | online |

«Сберегательный счет (EUR)» | от 1евро | 0евро | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | online |

«Особый Сохраняй (USD)» | от 50 тыс. долларов | 15долларов | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |

«Особый Пополняй (USD)» | от 50 тыс. долларов | 14долларов | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | |

«Сохраняй Онлайн (USD)» | от 100долларов | 10долларов | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | online |

«Лидер Сохраняй (USD)» | от 150 тыс. долларов | 18долларов | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |

«Лидер Управляй (USD)» | от 150 тыс. долларов | 0долл. | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | |

«Сберегательный счет (CNY)» | от 1юаня | 0юань | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | online |

«Сберегательный счет (GBP)» | от 1 | |||

| Вклад Сохраняй Онлайн | до 3.5 % годовых | от 1 000 на 36 мес. | Без капитализации Без пополнения Нет частичного снятия % | |

до 0.35 % годовых | от 100 на 36 мес. | ||||

| Вклад Сохраняй (для людей старшего возраста и пенсионеров) | до 3.5 % годовых | от 1 на 36 мес. | С капитализацией Без пополнения Нет частичного снятия % ежемесячно | |

до 0.35 % годовых | от 1 на 36 мес. | ||||

| Вклад Сберегательный счет | до 1.8 % годовых | от 1 Бессрочный | С капитализацией С пополнением Есть частичное снятие % ежемесячно | |

0.01 % годовых | от 1 Бессрочный | ||||

0.01 % годовых | от 1 Бессрочный | ||||

| Вклад Особый Сохраняй | до 3.6 % годовых | от 700 000 на 36 мес. | С капитализацией Без пополнения Нет частичного снятия % ежемесячно | |

до 0.5 % годовых | от 50 000 на 36 мес. | ||||

| Вклад Лидер Управляй | до 2.75 % годовых | от 5 000 000 на 36 мес. | С капитализацией С пополнением Нет частичного снятия % ежемесячно | |

до 0.15 % годовых | от 150 000 на 36 мес. | ||||

| Вклад Лидер Сохраняй | до 3.9 % годовых | от 5 000 000 на 36 мес. | С капитализацией Без пополнения Нет частичного снятия % ежемесячно | |

до 0.75 % годовых | от 150 000 на 36 мес. | ||||

| Вклад Сохраняй | до 3.35 % годовых | от 1 000 на 36 мес. | С капитализацией Без пополнения Нет частичного снятия % ежемесячно | |

до 0.35 % годовых | от 100 на 36 мес. | ||||

Что нужно знать про валютный вклад в Сбербанке для физических лиц

Для начал выкладываю свой рейтинг брокеров на которые зарабатываю уже много лет! Вывожу стабильно прибыль и инвестировал очень много денег

А вот уже как зарабатывать, мы все обсуждаем в закрытой группе, точней в секретном Форекс форуме! Там много, трейдеров, финансовых блоггеров, брокеров и новичков хватает! Обсуждаем, что работает, а что нет! Присоединяйся, чем больше нас, тем проще! Смотри пример личного заработка

В Сбербанке возможно открытие валютного депозита только в долларах, но зато предложений для физических лиц предостаточно. Часто используемые — это вклады Сохраняй, Управляй и Пополняй. По каждому из них проценты составляют около 2 % годовых. Окончательная ставка зависит и от выбранного периода вложений, и от суммы. Рассмотрим все варианты детальнее и расскажем о способах открытия депозита, в том числе и онлайн.

Основные валютные вклады Сбербанка России и их анализ

При ближайшем рассмотрении почти всех видов депозитов от Сбербанка, оказывается, что большинство открываются в рублях и долларах. В евро пока предложений нет, так как они временно приостановлены, но всё равно валютный вклад открыть получится. Свои сбережения получится разместить в долларах по процентной ставке, которая достигает около 2 %. Она ниже рублёвой, но это закономерно, ведь курс доллара выше.

При расчёте доходности депозитов в рублях и долларах оказывается, что она почти одинаковая. Но валютные вклады могут оказаться даже более выгодными, ведь курс часто оказывается нестабильным. При получении в конце срока своих процентов и всей суммы вложения часто случается, что стоимость доллара выросла.

Значит, клиент и получает больше, но в перерасчёте на рубли. Конечно, есть и риски, ведь курс может измениться и в другую сторону. Что касается ставки, то она фиксированная, а не плавающая. Поэтому рассчитать свой доход от вложений получится сразу же. Для этого предусмотрены и онлайн калькуляторе на сайте самого Сбербанка. Информация будет указана и в документах при их подписании. Далее — обзор всех депозитов от банка в иностранной валюте.

Пополняй — долларовый вклад в Сбербанке

Предложение получило такое название благодаря тому, что свой депозит получится пополнять на любую сумму в течение всего периода его размещения. Ведь часто бывает, что его нельзя увеличить. В предложении «Пополняй» эта опция есть. Если доложить к основной сумме ещё некоторую, то благодаря этому получится и увеличить свой будущей доход. Сумма процентов всегда рассчитывается от той, что внёс вкладчик. Чем она больше, тем лучше для него.

Условия депозита «Пополняй»:

- Для открытия доступна только одна иностранная валюта — доллары.

- Минимум для заключения договора — 100 долларов на счёт.

- Сроки — от 3 месяцев до 3 лет.

- Досрочное снятие процентов или же изначально внесённой суммы невозможно. Отсутствует услуга полного, частичного получения своего депозита до окончания его периода размещения. Нужно дождаться последнего дня.

- Долларовая ставка варьирует от 0,5 % до 1,45 %.

Точные проценты при разных сроках можно увидеть на фото:

Ставка на фото выше зависит от двух исходных факторов: суммы валютного вклада и периода его размещения. Чем они больше, тем выше и проценты, и, соответственно, будущий доход. Если выбрать максимальный период в 3 года, то можно рассчитывать на 1,45 % годовых. При трехмесячном депозита показатель равен 0,5 %.

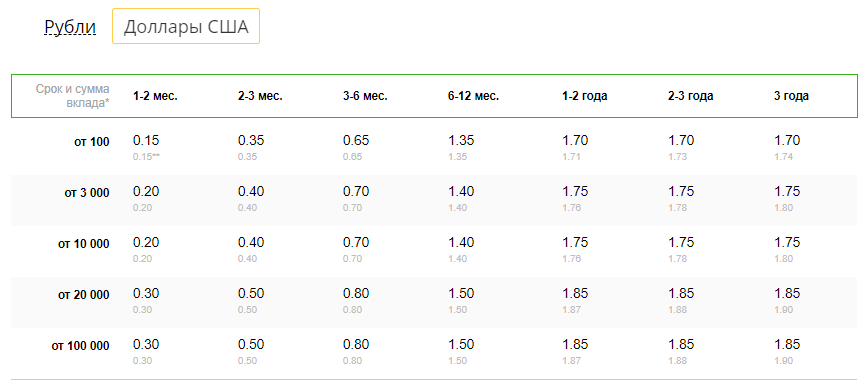

Управляй — Сбербанк вклад в валюте для физлиц

Многие хотят не просто разместить свои деньги, получить проценты и все вложения в самом конце, но и управлять ними в течение всего времени. Под понятием контроля по предложению «Управляй» понимают:

- Возможность снимать любые суммы, исключая только указанный в договоре неснижаемый остаток.

- Доступно пополнение, что позволяет увеличить свою прибыль в будущем. Разрешено вносить любые суммы до последней даты.

- Есть и частичное, и полное снятие. К примеру, клиент решился забрать все свои сбережения или только проценты. Он совершает это без каких-либо штрафов и потерь.

Обзор ставок по валютному вкладу «Управляй» представлено на фото ниже:

Таким образом, проценты следующие:

- Минимальные — 0,25 % годовых.

- Наибольшая ставка — 1,35 %, но при размещении на период от 1 до 3 лет. Сумма при этом должна стартовать от 100 тысяч долларов.

- В целом, предлагается от 0,25 до 1,35 % годовых. Точная цифра зависит от размера депозита и выбранного срока.

Что касается периода, на который открывается вклад, то клиент может выбрать от 3 месяцев до целых 3 лет.

Сохраняй — мультивалютный вклад Сбербанк в долларах

Порадует то, что долларовый вклад «Сохраняй» сулит самые высокие проценты — до 1,85 % годовых. Но за такую щедрость банка клиент «платит» некоторыми ограничениями:

- Нельзя снимать средства досрочно, даже накопленные проценты. Ни один доллар не будет выдан со счёта, то есть сбережения как бы замораживаются.

- Отсутствует возможность пополнения. Банк принимает деньги от вкладчика только в момент подписания бумаг. Какая сумма была отправлена на счёт в первый день заключения, на такую и будут начисляться проценты до самого конца. В последний день действия выдаются абсолютно все деньги.

Конечно же, ставки по предложению «Сохраняй» немного выше, чем по депозитам «Управляй» и «Пополняй». Все они представлены на фото:

Минимальные годовые проценты равны 0,15 %, а наибольшие — 1,85 %. Они тоже зависят от сроков, выбранных клиентов, а также суммы его сбережений.

Другие условия:

- Минимальная сумма — 100 долл. Помните, что её никак нельзя увеличить после подписания договора.

- Сроки — от 1 месяца до 3 лет.

Есть пролонгация, досрочное закрытие.

Минусом является лишь то, что нельзя управлять своим депозитом, пополнять или снимать с него хоть какую-то сумму в долларах.

Как оформить в Сбербанк валютный вклад в долларах в отделении

В любом отделении Сбера предложат открыть только долларовый валютный вклад. Есть ещё вариант в нацвалюте, но не более того. В евро депозитов попросту нет, то есть они пока отменены. Чтобы совершить всю процедуру, достаточно принести свой паспорт, выбрать предложение и заключить договор.

Вам откроют счёт, куда и будет поступать вся сумма, включая проценты. По желанию вкладчика возможно списания денег с зарплатной или другой карты Сбербанка, в счёт депозита. Снятие может произойти сразу же, то есть единоразово, или же каждый месяц.

Все перечисленные опции заранее настраиваются и обговариваются. Если обратившийся уже есть в системе, пользуется Сбербанком Онлайн, то процедура оформления становится более быстрой. Она упрощена, так как данные клиента уже есть у специалистов банка.

Не забудьте поинтересоваться об:

- Наличие услуги пролонгации, в том числе и автоматической.

- Возможность снятия, пополнения, контроля.

- Наличие или отсутствие штрафов при досрочном расторжении, снятии всей суммы депозита.

Все перечисленные условия должны быть обозначены и в пунктах документа, который подписывает обратившийся в Сбербанк.

Как открыть Сбербанк вклады физических лиц в валюте онлайн

Большинство уже перешло на онлайн обслуживание, используют сервис Сбербанк Онлайн. В нём есть личный кабинет со всеми данными. Тут же можно совершать переводы, всевозможные платежи, другие операции, включая и открытие валютно вклада. Его оформляют прямо в кабинете, то есть онлайн.

Инструкция:

- Перейдите на сайт сервиса, зайдите в кабинет.

- На его главной странице найдите раздел с вкладами и счетами.

- В этом меню отобразится услуга открытия вклада онлайн. Нажмите на соответствующую кнопку прямо на сайте.

- Выпадет весь перечень вкладов, в том числе и их условия. Кликните по подходящему.

- Если всё устраивает, то выберете «Продолжите», внесите в появившихся на сайте строках сумму валютного вклада в долларах, сроки и другие данные.

- Подтвердите выбор.

Депозит тут же будет открыт онлайн, а деньги для него спишутся с выбранной пользователем карты, счёта.

Выгодные ли валютные вклады в Сбербанке — плюсы и минусы

Выгода от любого валютного вклада измеряется финансовым результатом. Он состоит из двух частей:

- Тело депозита, то есть та сумма, которую вносит сам вкладчик.

- Проценты, которые он получает за весь период.

Если первая часть никак не приносит доход, так как основную сумму кладёт на счёт сам клиент, то от второй — процентов — зависит доход. Он формируется за счёт ставки. Чем она выше, тем больше и финансовый результат. В Сбербанке ставка зависит от того периода размещения, который выбрал сам вкладчик. Чем больше срок, тем выше и годовые. Но также роль играет и размер сбережений. При размещении больших сумм размер годовых сразу же возрастает. Это можно увидеть в любой тарифной сетке Сбербанка.

Многие сравнивают депозиты в иностранной валюте и в рублях, оценивают их выгоду. Вряд ли получится сделать объективный анализ, ведь на руки всё равно выдаются деньги в выбранной денежной единице. Если клиент хранит средства в долларах, то в них же он и получит свои проценты. Выгода во многом зависит от того курса валют, который будет действовать в день получения всего депозита.

Он на тот момент может незначительно измениться, что принесёт еще больший доход, но в перерасчёте на национальные деньги-рубли. В долларах же выгода остаётся такой же, что и на момент подписания договора. Также помните, что в Сбербанке валютные депозиты оформляют лишь в долларах. В евро никаких предложений попросту нет, они временно не действуют.

Выводы

Для физических лиц предлагаются стандартные виды вкладов со ставкой около 2 % годовых. Это пакеты Управляй, Пополняй и Сохраняй. Для пенсионеров условия всегда носят льготный характер, а ставки приближены к максимальным. Для остальных они зависят от вложенных суммы, и от выбранного срока.

Чтобы пройти оформление, следует обратиться или в отделение, или же зайти в свой личный кабинет. На этом сервисе Сбербанка есть отдельный раздел с условиями и перечнем вкладов. Среди них следует просто выбрать оптимальный и открыть онлайн прямо в личном кабинете.

преимущества и оформление в 2020, открыть валютный вклад в Сбербанке для физических лиц

В условиях нестабильной экономической ситуации россияне все чаще пользуются банковскими вкладами для сохранения накоплений. Депозиты в рублях выглядят более привлекательно из-за повышенных ставок. Но ощутить выгоду от таких вложений довольно сложно: инфляция «съедает» как сами сбережения, так и проценты. Надежной альтернативой выступают вклады в иностранной валюте, которые точно позволят сберечь капитал.

Валютный вклад в Сбербанке для физических лиц выглядит хорошим вариантом для сохранения заработанного и увеличения дохода за счет курсовых колебаний.

Каковы условия оформления

Сбербанк оказывает финансовые услуги уже на протяжении 170 лет, поэтому имеет надежную репутацию. Сегодня он предлагает клиентам выгодное размещение средств в нескольких валютах. Какие выгоды сулит частным лицам сотрудничество с этим банком?

- Сбербанк участвует в Системе страхования вкладов, поэтому владельцам депозитов не стоит волноваться о сохранности средств. Безопасность и выплату компенсаций в случае форс-мажора гарантирует государство.

- Валютный депозит в Сбербанке для физлиц — один из наиболее гибких в банковском сегменте с точки зрения нынешних условий. У клиента есть выбор между ежемесячной выплатой процентов и капитализацией, возможностью частичного пополнения или снятия средств.

- Какой бы из депозитов в иностранной валюте не выбрал вкладчик – ему обеспечена прибыль под высокий процент. Выгодная ставка сочетается с гарантией сохранности денег в одном из самых устойчивых банков страны.

- Преимуществом также можно считать опцию автоматической пролонгации. Банк осуществляет ее без участия держателя депозита, что существенно экономит время клиента.

Депозитный онлайн-кальтулятор позволит выбрать Сбербанк валютный вклад на выгодных условиях. Клиенту необходимо лишь указать город, валюту, размер и срок вклада, а также количество желаемых опций. Буквально за секунды калькулятор предложит оптимальное решение.

Требования к вкладчикам

В представительстве Сбербанк вклады в валюте можно оформить практически по одному документу, удостоверяющему личность клиента (гражданский паспорт). После подписания договора вкладчику останется лишь внести деньги на валютный счет.

Временно проживающим на территории России иностранцам, помимо паспорта, необходимо предоставить документальное подтверждение о праве пребывания в стране и миграционную карту.

Если держатель валютного вклада проживает за рубежом, он может передать право на управление своим вкладом родственнику или уполномоченному лицу. Для этого следует предоставить в Сбербанк заверенную нотариусом или консулом доверенность на распоряжение депозитом.

Фото Depositphotos / chrisdorney

Фото Depositphotos / chrisdorney

Порядок оформления

Процесс оформления валютного депозита не обременителен. Потенциальному вкладчику необходимо лишь обратиться в отделение Сбербанка с необходимыми документами (см. выше). А если учитывать, что банк является наиболее «филиальным» среди российских финансовых учреждений, то найти его офис поблизости не составит труда.

Можно воспользоваться преимуществами онлайн-банкинга и не тратить время на походы в банк. Сервис «Сбербанк онлайн» дает возможность открыть депозит из любой точки России и мира. Причем система функционирует круглосуточно, без выходных, поэтому нет нужды подстраиваться под рабочее расписание.

Для оформления депозита онлайн надо совершить лишь несколько операций:

- пройти регистрацию и процедуру авторизации в системе интернет-банкинга;

- в разделе о вкладах выбрать функцию «открыть».

- в перечне депозитов найти наиболее привлекательный и нажать кнопку «продолжить».

- ввести личные данные: выбрать счет списания, объем вносимых под процент средств и срок вклада, после чего нажать функцию «открыть».

Таким образом, практически за минуты можно разместить в Сбербанке накопительный вклад с пополнением и регулярно получать гарантированные проценты.

Вклады в Сбербанке на 2020 год: проценты на сегодня

Главная

Взять кредит

- Потребительские кредиты

- Кредиты только по паспорту

- Кредиты с онлайн оформлением

- Без отказа со 100% одобрением

- Кредиты с плохой кредитной историей и просрочками

- Программы Сбербанка России

- Наличными без залога и поручителей

- Кредиты под поручительство

- Кредит под залог автомобиля

- Кредит под залог недвижимости

- Для пенсионеров, для студентов

- Кредиты без справок о доходах и поручителей

- Займы на карту или телефон

- С 18 лет, с 21 года

- Кредиты безработным

- Ипотечные кредиты

- Ипотека на новостройки

- Ипотека на вторичное жильё

- Ипотечный кредит в Сбербанке

- Кредит на строительство дома

- Кредит на покупку загородного дома

- На земельный участок или дачу

- На коммерческую недвижимость

- Кредиты на покупку авто

- Кредит на новый автомобиль

- Кредит на б/у автомобиль

- Кредиты на образование

- В Сбербанке, в других банках

- Кредиты для бизнеса

- На открытие бизнеса, на ведение

- КРЕДИТНЫЙ КАЛЬКУЛЯТОР

- Помощь в подборе кредита

- ТОП кредитных предложений

- ТОП самых выгодных

- Заявка сразу во все банки

- Предложения от банков

- Сбербанк России

- Банк Открытие

- Восточный Банк

- Ренессанс Кредит

- Взять кредит

- На 2 года, на 3 года, на 5 лет, на 10 лет, на 15 лет

Оформить карту

- Оформить карту

- С плохой кредитной историей

- Для снятия наличных

- Без отказа с 100% одобрением

- Срочно в день обращения

- Без справки о доходах

- С временной регистрацией

Вклады Сбербанка для физических лиц на сегодня: проценты по вкладам

В настоящий момент практически любой гражданин России может открыть свой вклад в Сбербанке. При этом эта процедура будет удобной и бесспорно выгодной.

Что такой вклад в банке? Это соглашение между банком и конкретным лицом, при котором банк принимает у этого лица определенную сумму денег, на какой-либо промежуток времени. Банк, получивший денежные средства, обязуется вернуть их полную сумму, а также выплатить установленные проценты по вкладу. Это все прописывается в заключаемом договоре. Эти обязательства закреплены в гражданском кодексе и для исполнения обязательны.

Сейчас для физических лиц доступны самые различные вклады, соответствующие потребностям и запросам конкретного клиента.

На официальном сайте Сбербанка можно ознакомиться со всеми видами доступных для вас вкладов и выбрать оптимально подходящий вариант.

Кроме этого, можно обратиться в ближайшее отделение банка и проконсультироваться у специалиста. Консультация абсолютно бесплатна и предоставляется всем гражданам без исключения. Работник банка непременно ответит вам на все интересующие вас вопросы и расскажет обо всех действующих предложениях. С помощью специалиста вы сможете подобрать выгодное предложение, отвечающее вашим запросам.

Также имеется возможность получить консультацию, обратившись к сотрудникам банка по телефону горячей линии. Для жителей Москвы единый номер службы поддержки 8 (495) 500-55-50. Для жителей Подмосковья и других регионов действует бесплатный номер 900. Вы можете позвонить в любое удобное для вас время и получить ответы на все ваши вопросы. Специалисты кол-центра работают круглосуточно и без выходных.

Проценты по вкладам

В каждом предложении проценты отличаются, в зависимости от валюты и депозита вклада. На сегодняшний день Сбербанк предлагает своим клиентам следующие виды вкладов (в рублях):

Этот вклад на срок от 3-х месяцев до 3-х лет. Процентная ставка по вкладу составляет 5,82%. Этот тариф превосходно подойдет тем, кто хочет периодически снимать часть денег с вклада, но при этом не потерять на процентах.

- «Управляй Онлайн».

Этот вид вклада можно открыть в режиме онлайн. Условия все те же, что и в предыдущем. А процентная ставка составляет до 5,32%.

Вклад на срок от месяца до трех лет, с процентной ставкой 5,63%.

Отличительная черта этого предложения – регулярные бонусы к процентам по остатку на счете.

- «Сохраняй Онлайн»

Все то же самое, что и у обычного вклада «Сохраняй». Однако процентная ставка более высокая – 6,13%.

- «Подари жизнь»

Вклад сроком на один год, с процентной ставкой до 5,3%.

Для тех, кто любит благотворительность. Часть процентов по вкладу будет переведена на счет детей нуждающихся в помощи.

Вклад сроком от трех месяцев до трех лет, с процентной ставкой 5,12%.

Идеальный выбор для клиентов, которые желают накопить энную сумму денег.

- «Пополняй Онлайн»

Отличается от выше идущего повышенной процентной ставкой – 5,63%.

- «Время сохранять»

Вклад на срок 4 месяца, с процентной ставкой 7%.

Еще один вид вкладов – сберегательный счет. Срок вклада тут неограничен. Как и нет ограничений на снятие средств со счета. Процентная ставка по сберегательному счету будет составлять до 2,3%.

Проценты по вкладам постоянно меняются и появляются новые предложения. Следите за новостями на официальном сайте Сбербанка. Также на сайте есть очень удобный калькулятор. Можно заранее посчитать ваш доход по тому или иному вкладу, и выбрать самый выгодный вариант.

Вклады в валюте

Многие Россияне предпочитают хранить свои деньги в иностранной валюте. В эпоху экономической нестабильности это верное решение. Рубль падает, а доллар и евро, так или иначе, потихоньку будет и дальше расти. Но еще выгоднее будет хранить валюту в банке, открыв вклад. Таким образом, будет начисляться дополнительный процент, и сумма ваших сбережений будет возрастать. Процентная ставка по валютным вкладам значительно ниже, чем по рублевым. Но зато это гарантия стабильности и уверенность в завтрашнем дне.

Вклады онлайн

В век интернета и компьютерных технологий нет никакой необходимости идти в банк и стоять там в очередях. Открыть свой вклад, можно и не выходя из дома, в личном кабинете Сбербанка. Для этого авторизуйтесь в Сбербанк онлайн и перейдите во вкладку «Вклады». Ознакомьтесь со всеми предлагаемыми вариантами и подберите подходящий именно вам. После чего переведите туда желаемую сумму денег с вашего счета.

Процентная ставка по онлайн-вкладам зачастую даже выше, чем у классических тарифов. Ненамного, конечно, но лишним не будет. А при больших суммах денег и доля процента играет огромную роль. Более высокий процент обуславливается тем, что вы не отнимаете время у работников банка. Все операции по вкладу вы проводите самостоятельно, через интернет. Кроме того, банк заинтересован как можно больше клиентов привлечь к этой новой технологии. Это позволит разгрузить отделения банков и избавить людей от постоянных очередей. Именно поэтому банк предоставляет дополнительные преимущества при использовании Мобильного банка.

Внимание! При оформлении онлайн-вклада, документов на руки клиенту никаких не предоставляется. Но, тем не менее, ознакомиться с электронной версией договора необходимо. Внимательно прочтите все условия, и лишь затем согласитесь, поставив галочку. При обращении в отделение банка вы можете попросить распечатать вам этот договор. Для этого представьте паспорт и назовите сотруднику банка номер вашего счета.

Срочные вклады

Этот продукт представляет собой вклад на определенное время. Как правило, пополнить счет или забрать средства нельзя до истечения оговоренного срока. По прошествии прописанного в договоре времени банк обязуется выплатить всю сумму целиком + накопленные по вкладу проценты. Если же снять со счета средства раньше срока, то вы потеряете часть денег. Так как преждевременное снятие средств предполагает штрафные санкции.

Депозитные вклады

Любой тип вклада можно с уверенностью назвать депозитом. Однако депозитом может быть не только вклад.

В настоящее время клиентам Сбербанка доступны следующие виды депозитов:

- «Классический». Срок может быть любым, от недели до нескольких лет. При этом пополнять счет и снимать средства нельзя, пока не истечет прописанный в договоре срок. То же самое касается депозита «Классический Онлайн».

- «Пополняемый». На срок от одного месяца до одного года. Как следует из названия, пополнять счет можно. А вот снять средства до указанной в договоре даты не получится. «Пополняемый Онлайн» — все то же самое.

- «Отзываемый» и соответственно «Отзываемый Онлайн». Тут, напротив, снимать можно. А вот пополнять запрещено.

Сбербанк Премьер

Для участников этой программы действуют особые выгодные условия. Процентная ставка по вкладам для таких клиентов повышенная. Что позволяет значительно увеличить свое состояние в короткие сроки.

Преимущества этой программы:

- Срок вклада рассчитывается индивидуально исходя из ваших потребностей.

- Вы получаете гарантии сохранности ваших средств.

- За вами закрепляется персональный сотрудник банка. В обязанности которого входит подробное консультирование вас по всем возникающим вопросам, касающимся вашего вклада.

депозитных сертификатов | Республиканский банк

Депозитные сертификаты (CD)

предназначены для инвесторов, которые хотят зафиксировать вложения на определенный период, чтобы добиться более высокой доходности за счет конкурентоспособных процентных ставок. Они доступны в:

- долларов Тринидада и Тобаго — (Минимальная сумма инвестиций 1000,00 TT $)

- долларов США — (минимальная сумма инвестиций 1000 долларов США)

- канадских долларов — (минимальная сумма инвестиций 1000 канадских долларов.00)

- британских фунтов — (минимальная сумма инвестиций 1000 фунтов стерлингов)

- евро долларов (минимальная сумма инвестиций 1000 евро)

Варианты удобного срока — 1 месяц, 3 месяца, 6 месяцев и 12 месяцев

TT $ Республиканский депозитный сертификат

| СРОК | Менее 49 999,99 долл. США | 50 000–99 999 долл. США.99 | 100 000–249 999,99 долл. США | 250 000–500 000 долл. США | 500 000,01 долл. США и более |

|---|---|---|---|---|---|

| 90 дней | 0,25% | 0,25% | 0,25% | 0,35% | 0,35% |

| 180 дней | 0,25% | 0,25% | 0,30% | 0.50% | 0,50% |

| 1 год | 0.60% | 0.60% | 0,70% | 1,20% | 1,30% |

| 2 года | 0,90% | 0,90% | 1,10% | 1,40% | 1,50% |

| 3 года | 1,10% | 1,10% | 1,30% | 1.55% | 1,65% |

Республиканский депозитный сертификат в долларах США

| СРОК | 1000–9999 долларов США | 10 000–49 999 долларов США | 50 000–99 999 долларов США | 100 000 долларов США И БОЛЕЕ |

|---|---|---|---|---|

1 месяц | 0.05% | 0,05% | 0,05% | 0,05% |

3 месяца | 0,05% | 0,05% | 0,05% | 0,05% |

6 месяцев | 0.05% | 0,05% | 0,05% | 0,05% |

12 месяцев | 0,05% | 0,05% | 0,05% | 0,05% |

стерлингов £ Республиканский депозитный сертификат

Счета денежного рынка в фунтах стерлингов-0.00%

| СРОК | 1000–9999 фунтов стерлингов | 10 000–49 999 фунтов стерлингов | 50 000–99 999 фунтов стерлингов | 100 000 фунтов стерлингов и более |

|---|---|---|---|---|

1 месяц | 0,00% | 0,00% | 0.00% | 0,00% |

3 месяца | 0,00% | 0,00% | 0,00% | 0,00% |

6 месяцев | 0,00% | 0.00% | 0,00% | 0,00% |

12 месяцев | 0,00% | 0,00% | 0,00% | 0,00% |

CAD Республика Депозитный сертификат

Счета денежного рынка в канадских долларах, 3000 канадских долларов и более — 0.10%

| СРОК | ТАРИФ — 1000 фунтов стерлингов и более |

|---|---|

3 месяца | 0,10% |

6 месяцев | 0,15% |

12 месяцев | 0.15% |

Euro € Депозитный сертификат

| СРОК | 1 000–9 999 евро | 10 000–49 999 евро | 50 000–99 999 евро | 100000 € И БОЛЕЕ |

|---|---|---|---|---|

1 месяц | 0,00% | 0.00% | 0,00% | 0,00% |

3 месяца | 0,00% | 0,00% | 0,00% | 0,00% |

6 месяцев | 0,00% | 0,00% | 0,00% | 0,00% |

12 месяцев | 0,00% | 0.00% | 0,00% | 0,00% |

Что вам понадобится

Перед посещением наших филиалов убедитесь, что у вас есть следующие документы:

Требования к идентификации, если вы:

- Новый и существующий Клиент Республиканского банка

- Нерезидент или гражданин иностранного государства

Одна (1) форма идентификации, в которой четко указано ваше гражданство (например, национальная идентификационная карта или паспорт).

Обратите внимание на следующее:

- Если были представлены водительские права, в которых прямо не указано ваше гражданство, вам потребуется предоставить другую форму идентификации, такую как ваш национальный идентификатор, паспорт или любой другой документ, подтверждающий вашу национальность, например свидетельство о рождении

- Если у вас двойное гражданство, вы должны предоставить одну (1) идентификационную форму с указанием гражданства каждой страны, гражданином которой вы являетесь.

Для новых и существующих клиентов Республиканского банка

Последний счет за коммунальные услуги; Разрешение и копия удостоверения личности владельца, если счет за коммунальные услуги выставлен не на ваше имя

Письмо о вакансии

Платежная квитанция

Рекомендательное письмо (в некоторых случаях)

Требуется залог для открытия

Чтобы убедиться, что у вас есть все документы, необходимые для открытия счета, пожалуйста, свяжитесь с любым из наших удобно расположенных отделений до назначенной даты.Наши дружелюбные сотрудники отделения будут рады вам помочь.

Для нерезидентов или иностранных граждан

Счет за коммунальные услуги на имя клиента, действительный в течение трех (3) месяцев (телефон, электричество, вода, кабель / Интернет)

N.B. Если счет за коммунальные услуги выставлен не на имя клиента, клиент может предоставить договор аренды, если таковой имеется, или письмо от арендодателя, адресованное Банку.

Подтверждение дохода:

- Наемные работники — Письмо о вакансии и недавняя расчетная ведомость за последние три (3) месяца

- Самостоятельно занятые лица должны будут предоставить дополнительную финансовую отчетность;

- Актуальная аудированная финансовая отчетность (за последние три (3) года) ИЛИ

- Управленческий счет (за последние три (3) года) ИЛИ

- Отчет о делах и Отчет о доходах и расходах (их можно получить в отделе продаж по запросу)

- Для начинающего предприятия *: начальный баланс и прогноз движения денежных средств

Рекомендательное письмо от зарубежных банкиров клиента (не требуется, если негражданин имеет доказательство правового статуса и проживает на Тринидаде и Тобаго более пяти (5) лет)

Если применимо, разрешение на работу / Сертификат CSME / Другой официальный документ, дающий разрешение на работу / Письмо о зачислении / принятии из учебного заведения в Тринидаде и Тобаго (только для студентов)

* Под новым предприятием понимаются предприятия, которые функционируют менее трех (3) лет.

Депозит

FCNR: Открытая схема срочного депозита в иностранной валюте (FCNR B) онлайн

Этот план депозита позволяет полностью репатриировать всю сумму погашения, т.е. основную сумму и проценты в иностранной валюте (доллары США, фунты стерлингов, евро, йены, австралийские доллары и канадские доллары) по номинальной стоимости в любом месте по вашему выбору. Денежные средства могут быть переведены из FCNR A / C одного NRI на FCNR / сберегательные (внешние) рупийные счета нерезидентов / срочные депозитные счета другого NRI.

Простая ликвидность и конвертируемость, отсутствие налоговых обязательств по полученным процентам и конфиденциальность транзакций и счетов делают этот план депозита идеальным.

Фиксированные депозиты в обозначенных иностранных валютах, то есть в долларах США, фунтах стерлингов, евро, японских иенах, австралийских и канадских долларах от NRI (зарубежные корпоративные органы (OCB) не могут иметь депозиты FCNR (B), действующие с 16.09.2003).

- Все средства (основная сумма + проценты), хранящиеся на счетах FCNR, могут быть репатриированы.

- Возможность бесплатно хранить депозитную квитанцию в банке.

- Указание сроков погашения позволяет вам планировать свой финансовый портфель.

- Автоматическое продление в срок на 01 год по преобладающей процентной ставке при отсутствии новых инструкций, обеспечивающих своевременный рост ваших денег.

- Принятие и исполнение Постоянных инструкций.

- Допускается добавление и удаление имен владельцев счетов.

- Допускается совместный счет с одним или несколькими NRI.

- Сохранение тайны / конфиденциальности ваших транзакций и счетов.

- Ваши деньги в безопасности в банке.

- отказ от штрафа за досрочное снятие средств для возобновления депозитов FCNR (B) с более высокой процентной ставкой, при условии, если клиент готов продлить депозиты на период, превышающий остаточный срок, и тот же депозит работал как минимум на период одного года в нашем банке. Однако в случае депозита FCNR (B) период продления должен быть больше, чем остаточный период, минимум один год.

- Обеспечивает легкую ликвидность и конвертируемость.

- Нет обязательств по налогу на прибыль по полученным процентам.

- Положение о выдвижении.

- документов KYC необходимо подавать каждые два года. Если он не представлен, депозит по истечении трех лет с даты погашения будет кристаллизован (конвертирован в индийские рупии на дату завершения трехлетнего срока при отсутствии каких-либо конкретных указаний от клиента)

- NRI могут открыть этот счет с помощью входящих денежных переводов в любой конвертируемой валюте из-за границы через обычные банковские каналы посредством

- Векселя до востребования

- Телеграфные переводы

- SWIFT

- Иностранная валюта

- чеков для иностранных путешественников (во время их личного визита), а также перевод с любого нерезидента (внешнего) сберегательного и фиксированного депозитного счета в рупиях или депозитных счетов нерезидентов в иностранной валюте любого NRI по истечении срока.Однако чеки в местных рупиях и наличные деньги в индийских рупиях не могут быть внесены на этот счет.

- Депозиты подчиняются правилам, установленным Резервным банком Индии, которые регулируют схему счетов в иностранной валюте (нерезидентам) и любые поправки, которые могут время от времени вноситься в нее.

- Полные имена, адреса и образцы подписей вкладчиков должны быть предоставлены Банку во время внесения депозита. Если это произойдет, банку потребуется соответствующая идентификация во время выплаты депозита.

- не подлежат передаче по индоссаменту. При отсутствии особых указаний сумма депозита будет выплачена первому названному вкладчику.

- при необходимости будут выдаваться на имена двух или более лиц и выплачиваться любому одному или нескольким из них, одному или нескольким оставшимся в живых из них или последнему оставшемуся в живых. Однако все лица должны быть индейцами, проживающими за границей, или лицами индийского происхождения, проживающими за границей.

- Срок платежа будет записан в депозитных квитанциях, чтобы вкладчик мог либо получить оплату депозита, либо организовать продление депозита. Вкладчику не будет дано никаких дальнейших указаний. В случае неполучения инструкций от Владельца счета на оплату / продление депозита, он будет автоматически продлен на аналогичный период с установленной даты на условиях, преобладающих в срок.

- Депозит принимается на срок не менее 12 месяцев, и проценты по таким депозитам будут выплачиваться по истечении срока.

- Во время платежа / продления вкладчик должен будет подписать и передать квитанцию Банку.

- В случае преждевременного отзыва депозитной квитанции, квитанция должна быть подписана всеми вкладчиками, независимо от операционных инструкций «Либо или Выживший», или «Любой, или Выживший / Выживший». а) В случае возникновения спора между совместными вкладчиками выручка будет выплачена перекрестным чеком только на совместное имя.

- По вкладам, оставшимся в банке менее двенадцати месяцев, проценты не выплачиваются.

- Для депозитов, сохраняемых в течение двенадцати месяцев и выше, процентная ставка, применимая к досрочному снятию с депозитов в долларах США, фунтах стерлингов, евро, японских иенах, австралийских долларах и канадских долларах, будет на один процент меньше, чем ставка, применяемая для периода, для которого она осталась в банке на дату внесения депозита или дату требования о досрочном снятии средств, в зависимости от того, что меньше.

- Проценты выплачиваются / зачисляются (в случае накопительных депозитов) раз в полгода (март и сентябрь).

- Для сроков депозита от одного до пяти лет вы будете получать совокупные проценты с полугодовым остатком в соответствии с планом реинвестирования. Чтобы узнать текущие процентные ставки по депозитам, нажмите здесь.

Депозитные расписки

Депозитные квитанции

Порядок выдачи Дубликата Срочного депозита и в случае утери Срочного депозита

- Должно быть получено заявление от вкладчика

- Кандидаты должны быть надлежащим образом идентифицированы

- Дубликат квитанции может быть выдан только в том случае, если не истекший срок депозита превышает 12 месяцев

- Во всех остальных случаях вкладчику может быть выдано только письмо о подтверждении депозита.

- Гарантия возмещения убытков должна быть получена в установленном формате во всех случаях

- Одно или два Поручительства, которые считаются действительными для соответствующей суммы, должны выполнить возмещение вместе с вкладчиком (ами).Кредитный отчет по Поручительствам должен быть подготовлен в установленном формате и храниться в учете

- Поручительство может быть отменено, если вклад продлевается на следующий период не менее 12 месяцев или если вкладчики ведут другие счета, которые ведутся надлежащим образом.

×

FedCash Services Внесение и заказ валюты

Процесс депозита и стандарты

Федеральные резервные банки принимают для депозита только подлинную валюту США.В Федеральных резервных банках НЕ принимаются депозиты:

- Иностранная валюта

- Испорченная валюта

- Поддельная или незаконно измененная валюта

Организации должны пересылать поддельную или незаконно измененную валюту непосредственно в свой местный офис Секретной службы США (вне офиса). Если Федеральные резервные банки обнаруживают поддельную или незаконно измененную валюту на депозите организации, она пересылается в Секретную службу, и с организации взимается разница.

Сотрудники, готовящие валюту для депозита в Федеральный резервный банк, должны периодически ссылаться на следующие стандарты качества депозита, чтобы гарантировать, что ваша организация соблюдает надлежащие процедуры.

Стандарты качества валютных вкладов:

- Используйте только прозрачные пластиковые пакеты или прозрачные пластиковые или металлические контейнеры, на которых нанесен идентификационный номер вашей организации (логотип и / или название).

- Пакеты / контейнеры должны быть надежно запечатаны.Уплотнения пакетов должны быть защищены от вскрытия.

- Свяжите валюту по номиналу десятью равными полосами (по 100 банкнот на каждой). В полной сумке не может быть более 16 пачек.

- Купюры номиналом от 1 до 20 долларов должны быть депонированы полными пачками.

- Купюры номиналом 50 и 100 долларов могут быть депонированы целыми лентами или полными пачками.

- Для всех номиналов ленты должны быть расположены в пачке так, чтобы все марки в пачке были обращены в одном направлении.Для номиналов номиналом 50 и 100 долларов ваша печать должна быть помещена на обратной стороне браслета.

- Ленты должны иметь цветовую кодировку по краям в соответствии со стандартами ABA.

- Бандажный материал должен иметь ширину от 1,00 до 1,57 дюйма, приблизительный вес 100 г / кв.м и быть бумажным (не синтетическим).

- На каждой полосе должна быть проставлена печать с названием вашей организации и маршрутным номером ABA, четырехзначным номером конечной точки депозитарного офиса, суммой в долларах на ремешке, инициалами или именами лиц, проверивших ремешок, и датой подтверждения.

- Удалите все булавки, зажимы, скобы или резинки.

- Ваш обслуживающий Резервный банк требует, чтобы вы приложили депозитный документ или билет к вашему депозиту или предоставили электронное уведомление. За подробностями обращайтесь к местному представителю службы поддержки FedCash.

Подробную информацию о процедурах внесения валюты см. В Руководстве по процедурам кассового обслуживания (PDF). Чтобы просмотреть примеры правильных и неправильных процедур депозита, обратитесь к Визуальному справочному руководству по депозиту.

Перекрестные перевозки

В соответствии с Политикой рециркуляции Федеральной резервной системы, организации должны тщательно проверять свои методы депонирования и оформления заказов, чтобы избежать перекрестной доставки, или, в случаях, когда перекрестная доставка необходима, планировать оплату сбора за рециркуляцию.

Комиссия за перекрестную доставку взимается с организаций, которые размещают в Федеральном резервном банке банкноты номиналом 10 или 20 долларов США, а затем заказывают банкноты того же достоинства, превышающие минимальную сумму, в течение той же рабочей недели в зоне или подзоне Федерального резервного банка. .

Подробную информацию см. В Политике рециркуляции валюты.

Периодичность обслуживания

Для каждой конечной точки обычное кассовое обслуживание — это один депозит и один заказ валюты в неделю. Федеральный резервный банк признает, что такие факторы, как объем и стоимость, могут потребовать менее частого обслуживания одних конечных точек и более частого обслуживания других.

Мы можем, по нашему усмотрению, уменьшить количество кассовых заказов для поддержания запасов валюты. Федеральный резервный банк может отказать во внесении депозитов, отсрочить или отменить кредит и / или вернуть депозиты, если депозитарная организация не соблюдает любое из условий Операционного циркуляра 2.Возврат осуществляется на риск и за счет депозитного учреждения.

Дополнительную информацию см. В Единой политике доступа к наличным деньгам (UCAP) (PDF).

Уровни доступа к уведомлению о депозите для депозитных учреждений и бронетранспортеров для Атланты, Миннеаполиса, Канзас-Сити и Сан-Франциско

Два дополнительных уровня доступа FedLine ® , уровень доступа только для депозита (DN) для депозитарных учреждений (DI); и уровень доступа DN Only for Armored Carriers (AC) доступны клиентам FedCash, которые отправляют депозиты в следующих округах: Атланта, Миннеаполис, Канзас-Сити и Сан-Франциско.

Эти дополнительных уровней доступа позволяют организациям ограничивать доступ подписчика только функцией депозита. Например, подписчик с одним из этих уровней доступа может вводить уведомления о депозите и просматривать отчеты о депозите для определенных конечных точек, доступ к которым ему предоставил подписчик в организации с уровнем доступа администратора. Ниже приведено описание каждого уровня доступа и процесса регистрации для использования этих уровней доступа.

DN Только для уровня доступа DI

Уровень доступа DN Only for DI позволяет DI ограничивать доступ своих подписчиков к функциям депонирования только для определенных конечных точек. Доступ к каждой конечной точке должен быть утвержден подписчиком с уровнем доступа администратора для конечной точки. Уровень доступа запрещает сотруднику, который вводит уведомления о депозите, также вводить заказы. Этот уровень доступа также предоставляет организации дополнительную гибкость при назначении доступа сотрудникам в зависимости от их обязанностей.Например, если подписчик несет ответственность за ввод заказов и депозитов для DI, DI может запросить существующий уровень доступа «Пользователь» для подписчика. Если ответственность подписчика ограничена вводом уведомлений о депозите, DI может запросить DN Only для уровня доступа DI для подписчика.

Подписка на DN Только для уровня доступа DI

- Чтобы использовать DN Only для уровня доступа DI, организации должны иметь официальный авторизационный список (OAL), зарегистрированный в Федеральных резервных банках, и иметь доступ к FedLine Web ® Solution.

- Чтобы настроить подписчиков для DN Только для уровня доступа DI, отправьте запрос подписчика через центр EUAC в FedLine Home.

- DI также должен быть хотя бы один подписчик с уровнем доступа администратора FedCash, который имеет доступ к необходимым конечным точкам. Чтобы настроить подписчиков для уровня доступа администратора, отправьте запрос на подписку через центр EUAC в FedLine ® Home.

У

DN Только для уровня доступа переменного тока

Уровень доступа DN Only for AC позволяет подписчику на бронетранспортере с согласия DI 1 подавать уведомления о депозите от имени DI.С этим уровнем доступа бронированный перевозчик может вводить депозиты и просматривать отчеты о депозитах для определенных конечных точек DI, но подписчик бронированного оператора не может вводить заказы для конечных точек DI. Кроме того, подписчик в DI может просматривать отчеты о депозитах, внесенных бронетранспортером от его имени.

Подписка на DN Только для уровня доступа AC

Если DI хочет, чтобы бронетранспортер отправлял уведомления о депозите от его имени, то DI должен работать со своим перевозчиком (ами), чтобы подписаться на уровень доступа, используя следующий процесс.

УК:

- Чтобы использовать DN Only для уровня доступа AC, бронетранспортер должен иметь 9-значный идентификационный номер клиента (CIN) и официальный авторизационный список (OAL), хранящийся в Федеральном резервном банке, а также доступ к FedLine Веб-решение.

Примечание. Если в AC нет файла CIN или OAL, обратитесь за помощью к следующим представителям.

Для процесса установки CIN обратитесь за помощью к местному контактному лицу службы поддержки FedCash.(Примечание. Этот процесс может занять 5-7 рабочих дней.)

Чтобы узнать о процессе установки OAL , свяжитесь с бухгалтерским отделом Федеральной резервной системы Сан-Франциско по телефону (800) 309-6156. (Примечание. Этот процесс может занять до 30 рабочих дней.)

- У AC также должно быть как минимум два определенных контактных лица для авторизации конечного пользователя (EUAC). Если в AC нет EUAC, заполните, подпишите и отправьте контактную форму для авторизации конечного пользователя Федерального резервного банка (EUAC) для FedLine Web ® (PDF).

- Для настройки подписчиков бронетранспортера для DN Только для уровня доступа AC, EUAC бронетранспортера должен будет отправить запрос на подписку через центр EUAC в FedLine Home.

ДИ:

- У DI должен быть хотя бы один подписчик с уровнем доступа FedCash «Администратор» для необходимых конечных точек. (Чтобы настроить подписчиков для уровня доступа администратора, отправьте запрос на подписку через центр EUAC в FedLine Home.)

- После того, как подписчик бронетранспортера получает уровень доступа «Только DN», администратор DI должен утвердить доступ к конечной точке, чтобы подписчик бронированного перевозчика начал вносить депозиты от имени DI.

Дополнительная информация

Если у вас есть вопросы о процессе регистрации, форме EUAC или отправке запросов на подписку через центр EUAC, обратитесь в Центр обслуживания клиентов (CCC) по телефону (888) 333-7010.

Если у вас есть вопросы относительно уровней доступа «Только DN», обратитесь в местное представительство службы поддержки FedCash.

Доступ бронированного оператора к каждой конечной точке должен быть одобрен Абонентом на DI с уровнем доступа администратора для конечной точки.

Электронные извещения о разнице в наличных деньгах

С 1 октября 2016 года Федеральная резервная система больше не рассылает по почте уведомления о разнице в денежных средствах. Рекомендации по разнице в денежных средствах теперь доступны в электронном виде в организованном формате с большим цифровым изображением, что делает их четкими и удобными для чтения.

Организации, у которых уже есть соединение FedLine Web ® Solution с Федеральными резервными банками, могут использовать эту услугу для получения рекомендаций о разнице денежных средств через отчеты о разнице по депозитам с соответствующим доступом.Служба FedMail ® идеально подходит для организаций, у которых нет подключения к сети FedLine.

Оба варианта доступны всем организациям. Имейте в виду, что с обоими вариантами, если ваша организация имеет несколько ABA, осуществляющих расчет через основную учетную запись, лица, получающие электронные уведомления о разнице в денежных средствах, смогут просматривать советы по разнице в наличных для всех расчетов по ABA на основном счете.

Подробная информация об обоих вариантах представлена ниже.Для получения дополнительной информации просмотрите часто задаваемые вопросы о разнице в электронных деньгах.

Вариант веб-решения FedLine для доступа к рекомендациям по разнице в наличных деньгах

Организации, использующие веб-решение FedLine, смогут просматривать свои электронные уведомления о разнице в денежных средствах через отчеты о разнице по депозитам через два рабочих дня после их публикации в вашей бухгалтерской отчетности. Подписчики в вашей организации с уровнями доступа «Только чтение» и / или «Перекрестная доставка» могут получить доступ к информации о разнице в денежных средствах и связанным изображениям ремешков с помощью параметра «Отчеты о разнице депозита» в раскрывающемся меню «Депозит FedCash» на главной странице FedLine.Ниже приведены шаги, необходимые для доступа к информации о разнице в денежной разнице через веб-решение FedLine.

Действия, требуемые контактным лицом для авторизации конечного пользователя (EUAC)

Шаг 1) Определите, кто должен иметь доступ к отчетам о разнице депозитов

Определите лиц в вашей организации, которые должны иметь доступ к отчетам о разнице депозитов.

Чтобы обеспечить доступ соответствующих лиц в вашей организации к отчетам о разнице депозита, может потребоваться добавить или изменить доступ подписчика.Поскольку EUAC могут изменять доступ подписчиков для ABA, за которые они несут ответственность за EUAC, мы рекомендуем вам координировать изменения доступа на уровне организации, а не на уровне ABA.

Хранилища бронетранспортера, переданные на аутсорсинг

Если ваши операции с наличными средствами переданы на аутсорсинг бронетранспортеру, вам необходимо будет идентифицировать человека в вашей организации, чтобы получить доступ к этой функции отчетов о разнице депозита, поскольку уровни доступа только для чтения и кросс-доставки не могут быть назначены бронетранспортерам.

Шаг 2) Определите, есть ли у соответствующих лиц требуемые уровни доступа

После того, как вы определили, кто должен иметь доступ к отчетам о разнице депозитов вашей организации, вам нужно будет определить, есть ли у этих лиц уже один из требуемых уровней доступа. Чтобы помочь вам идентифицировать подписчиков FedCash и их уровни доступа, EUAC вашей организации может получить доступ к отчету о подписчиках и ролях, который можно найти в центре EUAC.Используя этот отчет, вы сможете просмотреть текущих подписчиков FedLine с вашим ABA, чтобы определить, потребуются ли дополнительным лицам в вашей организации уровни доступа «Только чтение» или «Перекрестная доставка». Кроме того, вам нужно будет оценить, должны ли текущие подписчики сохранять эти уровни доступа, поскольку они будут иметь доступ к информации о разнице депозита вашей организации.

Если лица, которые должны иметь доступ к отчетам о разнице депозитов, имеют один из требуемых уровней доступа, дальнейших действий не требуется.Если вы определили, что либо дополнительные лица в вашей организации должны иметь доступ к отчетам о разнице депозитов, либо лица, которые в настоящее время имеют уровни доступа, не должны иметь доступа, перейдите к шагу 3 ниже.

Шаг 3) Добавить / изменить роли подписчика по мере необходимости

Если вам необходимо добавить подписчиков для доступа к отчетам о разнице депозитов, EUAC вашей организации должен отправить запрос подписчика через центр EUAC, запрашивая уровень доступа только для чтения или перекрестной доставки.Описания уровней доступа подписчика для услуг FedCash могут помочь определить подходящий уровень доступа. Если вы определяете, что существующие подписчики с уровнями доступа «Только чтение» и / или «Кросс-доставка» не должны иметь возможность просматривать информацию о разнице депозита вашей организации, EUAC вашей организации должен отправить запрос подписчика через центр EUAC с просьбой удалить Read Уровни доступа Только и / или Перекрестная доставка.

Вариант услуги FedMail для получения извещений о разнице в наличности

Организации, решившие использовать службу FedMail, получат свои электронные уведомления о разнице в денежных средствах через службу FedMail через два рабочих дня после их публикации в вашей бухгалтерской отчетности.Ниже приведены шаги, необходимые для доступа к информации о разнице в денежной разнице через службу FedMail.

Действия, необходимые, если вы хотите получать информацию о разногласиях через службу FedMail:

Шаг 1) Определите, кто должен получать уведомления о разнице в деньгах через службу FedMail

Определите лиц в вашей организации, которые должны получать уведомления о разнице в наличных через службу FedMail.

Шаг 2) Заполните форму запроса FedMail

После того, как вы определили, кто должен получать советы вашей организации о разнице в денежных средствах через службу FedMail, вам нужно будет заполнить и отправить форму запроса FedMail ® »(PDF).

Стандартные единицы депонирования и заказа

| Номинал | Стандартный ремешок (100 нот) Сумма в долларах | Стандартный комплект (1000 банкнот / 10 ремней) Сумма в долларах | Стандартный цветовой код ABA |

|---|---|---|---|

| Единицы | НЕТ | $ 1 000 | Синий |

| Два | НЕТ | $ 2 000 | Зеленый |

| Пятерка | НЕТ | $ 5 000 | Красный |

| Десятки | НЕТ | $ 10 000 | желтый |

| Двадцатые годы | НЕТ | $ 20 000 | фиолетовый |

| Пятидесятые | $ 5 000 | $ 50 000 | коричневый |

| Сот | $ 10 000 | $ 100 000 | Горчичный |

Доступ к валюте и депонирование

Организации могут заказывать валюту через FedLine ® Web.

Для получения дополнительной информации об обработке и операциях FedCash Services посетите страницы FedCash или обратитесь к местному представителю FedCash Services.

Банкноты

1 Доступ бронированного оператора к каждой конечной точке должен быть утвержден подписчиком на DI с уровнем доступа администратора для конечной точки.

Начало страницы

.