Услуга овердрафт сбербанк: Овердрафт: что это такое и как пользоваться

Что значит овердрафтная карта Сбербанка и условия обслуживания

Многие клиенты банка стали сталкиваться с таким понятием, как овердрафт. Вновь разработал новый продукт — овердрафтная карта. Но для того чтобы понять зачем она нужна и как используется, нужно расшифровать сам термин.

Что означает новый продукт от Сбербанка

Услуга овердрафт дает своим клиентам возможность тратить больше той суммы, которая есть на карте. Говоря иначе — это нечто вроде микрозайма, который банк предоставляет своим клиентам на определенный срок и под некий процент.

На сегодняшний день существует два вида — кредитная и дебетовая. Для того чтобы дать овердрафтной карте свое определение, нужно понять к какому виду она относится. При оформлении договора в банке, каждый пользователь подписывает бумаги, ему открывают личный счет, на котором будут храниться, и использоваться денежные средства.

Овердрафтная карта — это возможность использовать средства в случае возникновения минуса. Происходит это за счет банковских средств, но под процентной ставкой. Исходя из этого, ее можно отнести к дебетовому виду.

Происходит это за счет банковских средств, но под процентной ставкой. Исходя из этого, ее можно отнести к дебетовому виду.

Откуда пришло понятие овердрафт?

После выпуска продукта, пользоваться им могли только юридические лица или организации. Ведь именно по их счетам постоянно проходят денежные средства. Действовала услуга так: когда на расчетном счету образовывалась задолженность перед кем-либо, банк разрешал пользоваться некой суммой в течение определенного срока. После того как на счет поступали деньги, банк списывал предоставленный долг вместе с процентами.

Услуга стала пользоваться популярностью, поэтому ее решили сделать доступной для частных лиц. Держатели, вправе тратить средства, превышающие баланс карты, но возвращать их с процентами и в короткое время.

Условия предоставления карты

Овердрафт, точно так же как и другой кредит, основан на возвратной основе. Но прежде чем оформить ее, нужно ознакомиться с условиями ее предоставления.

Сбербанк выпускает карту для клиента на основе 3 важных пунктов:

- Лимит. Устанавливается максимальная денежная сумма, которая будет предоставлена клиенту в долг. Она зависит от суммы дохода клиента, а также от частоты поступлений средств на счет. Сбербанк установил максимальный лимит — 30 тысяч, и минимальный — 1 тыс. Если клиент в ходе пользования соблюдает все условия, то Сбербанк вправе увеличить лимит.

- Оплата процентов. Данное условие обязательное, в независимости от того, сколько дней с момента пользования картой прошло. Начисление процентов начинается с первого дня, и составляет 18% годовых. Если клиент произвел оплату позднее срока, придется выплатить 36%.

- Своевременное погашение долга. Срок погашения небольшой, максимум 2 месяца. Для того чтобы выплатить меньший процент, лучше пополнять кату заранее.

Можно ли пользоваться овердрафтом при наличии дебетовой карты

У многих уже выпущена карточка для зарплаты, и им совсем не хочется посещать банк для того чтобы завести новую. Но для того чтобы подключить функцию овердрафта на свою карту, все-таки нужно посетить Сбербанк. Вам нужно будет заполнить определенные документы. После одобрения заявки банком вам сообщат об том, а также о сумме одобренного лимита. Если все условия договора полностью устраивают, то нужно подписать договор соглашения.

Но для того чтобы подключить функцию овердрафта на свою карту, все-таки нужно посетить Сбербанк. Вам нужно будет заполнить определенные документы. После одобрения заявки банком вам сообщат об том, а также о сумме одобренного лимита. Если все условия договора полностью устраивают, то нужно подписать договор соглашения.

Преимущества

Нужно знать не только о том, что значит для клиента овердрафтная карта сбербанк, но и об основных преимуществах.

Овердрафтная карта удобна тем, что на зарплатной карте всегда будет некая сумма на крайний случай. Не нужно идти в Сбербанк для получения кредита.

По сравнению с другими займами, процент предоставления услуги невысокий.

Недостатки

Нередко возникают ситуации, когда клиенты оказываются в минусе не по своей вине. Это ошибка называется «технический овердрафт». Это связано с техническими сбоями. К минусам относится то, что денежные средства нужно вернуть в короткие сроки. Не все имеют такую возможность.

Как подать заявку на карту с индивидуальным дизайном на сайте Сбербанк

Зайдите на официальный сайт Сбербанка и авторизуйтесь. Выберите раздел «Выбрать карту» после чего «Выбрать дебетовую карту».

Нужно обратить внимание на карточку в порядке возрастания. Статус карты влияет на стоимость обслуживания в год и функциональность продукта.

Затем перейдите в пункт «Индивидуальный дизайн».

Обязательно прочитайте, почему стоит выбрать пластиковую карту именно с индивидуальным дизайном, нажмите на кнопку «Оформить заявку».

Система предложит выбрать тип платежной системы.

Следующий этап будет самым интересным, нужно придумать и создать дизайн. В последующем ваша овердрафтная карта будет такой, какой вы ее создадите. Изображение можно выбрать тремя способами:

- загрузить фотографию с компьютера;

- загрузить фото из страницы в социальной сети;

- просмотреть галерею и выбрать уже готовый дизайн.

После того как будет выбран нужный вариант, нажмите продолжить.

Следующим шагом будет указание своего номера телефона. После рассмотрения заявки, Сбербанк оповестит вас о своем решении посредством смс.

Продолжить заполнять персональные данные можно только после одобрительного ответа от банка. Шаг 2-5 будет включать предоставление личной информации. Каждое поле обязательно для заполнения.

Пункту 6 нужно уделить особое внимание. Укажите адрес, где забрать карту будет удобно. Сбербанк отправит вашу карту в любую точку.

Последнее действие, впишите текст сообщения и код указанный на картинке. Это нужно для того, чтобы подтвердить заявку.

Овердрафтная карта успешно заказана.

В течение двух недель на ваш телефон позвонит сотрудник банка, сообщив о том, что она готова и находится в выбранном отделении.

Овердрафт как отключить Сбербанк: его плюсы и минусы

Многими банками допускается перерасход денежных средств по дебетовой карточке. Воспользоваться мини-кредитом могут владельцы карточки, если у них появляется временная потребность в деньгах. Но ввиду особенностей банковского предложения, все больше клиентов задаются поиском возможности, как отключить овердрафт на карте Сбербанка. Рассмотрим его особенности и варианты деактивации, существующие сегодня.

Воспользоваться мини-кредитом могут владельцы карточки, если у них появляется временная потребность в деньгах. Но ввиду особенностей банковского предложения, все больше клиентов задаются поиском возможности, как отключить овердрафт на карте Сбербанка. Рассмотрим его особенности и варианты деактивации, существующие сегодня.

Прежде чем подключить услугу, нужно убедиться в ее необходимости

Овердрафт — принципы подключения услуги

Говоря простыми словами, это одна из форм кредитования, при которой нет необходимости оформлять дополнительно кредитку. Ранее она предлагалась только предприятиям и организациям, но сегодня и частный клиент может ею воспользоваться. Это так называемый, краткосрочный кредит, размер которого определяется заранее. Клиент, при желании может его использовать и вернуть в четко обозначенный срок.

Перед тем, как включить овердрафт, Сбербанк анализирует платежеспособность клиента. Если у клиента есть в банке депозит, открыт счет или он может показать справку, подтверждающую свою заработную плату, можно рассчитывать на положительное решение банка. Очень часто сотрудники предлагают оформить подобный вид кредитования на зарплатную карту. Такие клиенты имеют преимущество, так как у банка есть уверенность в получении ежемесячных начислений на их счет.

Очень часто сотрудники предлагают оформить подобный вид кредитования на зарплатную карту. Такие клиенты имеют преимущество, так как у банка есть уверенность в получении ежемесячных начислений на их счет.

Процедура оформления при этом состоит в заключении договора. В нем описываются рассчитанные суммы лимита, условия погашения заемных средств и дополнительные параметры.

Плюсы и минусы овердрафта

Для того, чтобы убедиться в необходимости подключения сервиса, стоит изучить, какие преимущества и недостатки он имеет и насколько он необходим:

- Клиент получает определенную сумму, на которую может рассчитывать при незапланированных покупках.

- Сумму заемных средств можно снять, чтобы иметь в распоряжении наличные (такой возможности при использовании кредитки не предусмотрено).

- За использование заемных средств, с первого дня начинает начисляться процент (тогда как при использовании денег по кредитке положен льготный срок погашения, предусматривающий отсутствие процентов).

- Погасить задолженность нужно в строго отведенный срок (по кредитке – ограничения нет, разнится только размер процентной ставки).

Изначально овердрафтный кредит предоставлялся корпоративным клиентам

Таким образом, подобный вид кредитования дает возможность использовать заемные средства, но не на выгодных условиях. Поэтому, подойдет такой вариант только тем, кто очень редко пользуется кредитами и не на продолжительный срок. Удобно тем, что не нужно оформлять вторую карточку.

Способы как отключить овердрафт в Сбербанке

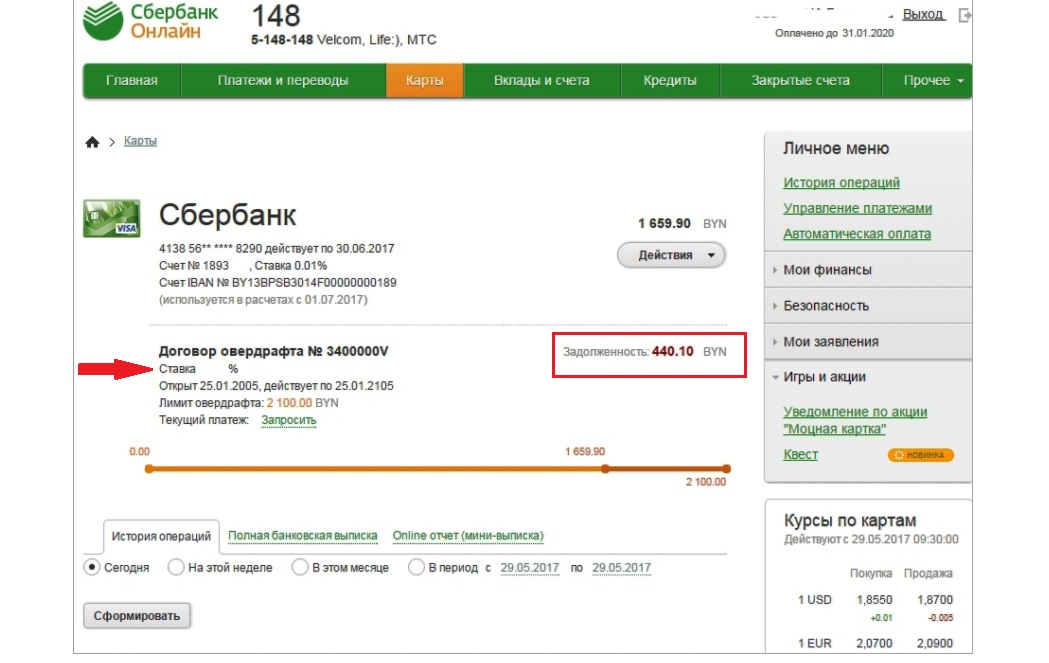

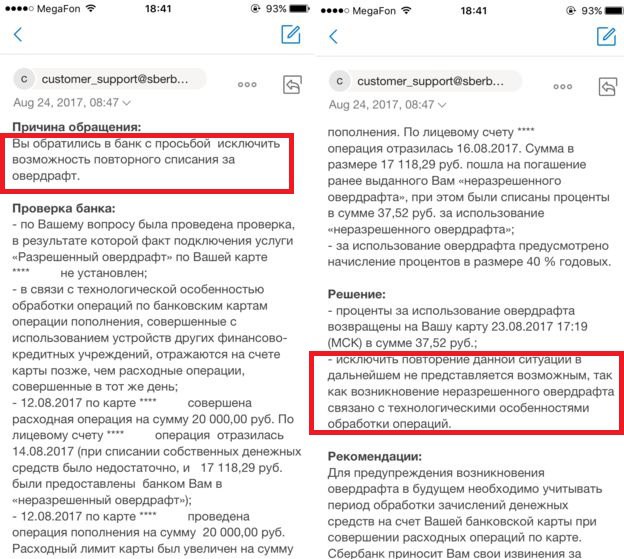

Задаваясь вопросом, можно ли отключить овердрафт в Сбербанк, ответ скорее будет отрицательным. Поэтому, лучше вначале хорошо подумать, сопоставить все за и против со своими потребностями. Стоит отметить, что многие пользователи отмечают трудности в контроле заемных средств. Если забыть, что эта сумма неприкосновенная, можно случайно их истратить. Потом их спишут с карты (при новом начислении), что вызывает массу неудобств (Списание платы за овердрафт Сбербанк).

Если все же договор подписали, а потом выяснилось, что услуга не нужна, следует обратиться в банк, написать заявление и требовать ее отключения.

Пользователи отмечают, что очень сложно контролировать списание средств при подключенной услуге

Проявив настойчивость, можно добиться положительного результата.

Чтобы потом не искать возможности, как отключить овердрафт в Сбербанк по зарплатной карте, стоит вначале обдумать, насколько он нужен.

Это касается любых предложений банков, в которых всегда могут находиться «подводные камни».

Заключение

При оформлении карточного продукта стоит внимательно относиться к перечню услуг, предлагаемых банковским учреждением. Овердрафтный кредит имеет массу преимуществ для дисциплинированных клиентов, если контролировать сроки возврата средств и вовремя погашать задолженность.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Что такое овердрафт в Сбербанке на зарплатной карте

Участники зарплатного проекта Сбербанка имеют пластиковые карты, на которые они получают свою заработную плату. Соответственно, пользоваться денежными средствами они могут только в рамках своей заработной платы. Простыми словами дебетовая зарплатная карта позволяет своему пользователю распоряжаться только самостоятельно зачисленными не нее средствами без кредитного лимита. Но далеко не все владельцы зарплатной карты знают, что все же возможность использовать заемные средства у них имеется, этот вид кредита называется овердрафт. Ответим на актуальный вопрос, что такое овердрафт в Сбербанке на зарплатной карте, как его подключить, условия обслуживания, и все нюансы использования.

Соответственно, пользоваться денежными средствами они могут только в рамках своей заработной платы. Простыми словами дебетовая зарплатная карта позволяет своему пользователю распоряжаться только самостоятельно зачисленными не нее средствами без кредитного лимита. Но далеко не все владельцы зарплатной карты знают, что все же возможность использовать заемные средства у них имеется, этот вид кредита называется овердрафт. Ответим на актуальный вопрос, что такое овердрафт в Сбербанке на зарплатной карте, как его подключить, условия обслуживания, и все нюансы использования.

Что такое овердрафт

Овердрафт – это вид кредита, который позволяет владельцам дебетовых или зарплатных карт уходить в минус. Если говорить простыми словами, то при подключении данной услуги пользователи имеют возможность тратить со своей карты средства в большем размере, чем на ней имеется. Например, если при оплате товаров или услуг собственных средств на карте будет недостаточно, то транзакция пройдет успешно, а часть недостающих средств добавит банк.

Отдаленно овердрафт может напомнить кредитный лимит, но это не так, не стоит путать два разных понятия. Кредитный лимит – это возобновляемая кредитная линия, то есть по мере возврата средств вы можете пользоваться займом снова. Овердрафт – это краткосрочный кредит, плата за его использование взимается единовременно с учетом процентов при следующем зачисление средств на карту.

Что значит овердрафтная зарплатная карта Сбербанка? По сути, это обычная карта клиента, выданная ему в рамках зарплатного проекта, но ее особенность заключается в том, что она сочетает в себе дебетовую карту и кредитную, только пользоваться кредитными средствами можно с того момента, как заканчиваются собственные зачисления. Но овердрафт имеет также свой лимит, определенный банком индивидуально.

Обратите внимание, что овердрафт имеет свой лимит, установленный банком для каждого клиента индивидуально, а за его использование взимается вознаграждение в виде годовой процентной ставки.

Условия овердрафта для зарплатных клиентов

Использование овердрафта позволяет владельцам зарплатного пластика совершать расчетные операции при отсутствии доступных собственных средств на счету. То есть, можно оплачивать товары и услуги, осуществлять переводы и снимать наличные в банкоматах. Услуга доступна для карт платежных систем Виза и Mastercard, классических, золотых или платиновых. Какие особенности имеет овердрафт:

- Проценты на сверхрасход начисляются со следующего дня, после пользования заемными средствами.

- Срок погашения задолженности ограничен, то есть плата за пользование займом с учетом процентов взимается при зачислении заработной платы в полном объеме.

- Рассрочка за пользование займом не предоставляется, в случае неоплаты овердрафта предусмотрены штрафные санкции.

Какой размер овердрафта действует для конкретного клиента, рассчитать практически невозможно. Все условия обслуживания кредиты рассчитываются индивидуально, в основном, размер овердрафта устанавливается в зависимости от ежемесячных зачислений заемщика и составляет от 40 до 100% и более. Что касается процентной ставки, то для зарплатных клиентов она устанавливается на уровне 20% в год, при нарушении условий договора действуют другая ставка в размере 40% от размера задолженности.

Что касается процентной ставки, то для зарплатных клиентов она устанавливается на уровне 20% в год, при нарушении условий договора действуют другая ставка в размере 40% от размера задолженности.

Кстати, наверняка, каждому из нас приходилось слышать про технический овердрафт по дебетовым картам, за его использование предусмотрен оплата в размере 40% в год от сверхрасхода.

Как подключить и отключить услугу

Если вы хотите подключить услугу, то вам нужно обратиться непосредственно в то отделение банка, которое обслуживает ваш счет. В большинстве случаев услуга предлагается самим банком клиенту по истечении определенного срока пользование зарплатной картой, соответственно, подключить ее можно в рамках индивидуального предложения. Как подключить овердрафт к зарплатной карте Сбербанка, вам нужно обязательно взять с собой карту и паспорт, затем обратиться к сотруднику банка и выразить свое желание пользоваться услугой.

Далее вам определят:

- размер овердрафта;

- срок пользования заемными средствами;

- процентную ставку;

- размер штрафных санкций за неисполнение условий договора.

Обслуживание осуществляется на основании договора, то есть вам нужно будет подписать с банком дополнительное соглашение на предоставление данной услуги. Все расходные операции с использованием овердрафта можно будет отслеживать с помощью сервиса Мобильный банк.

Самостоятельно рассчитать проценты за пользование заемными средствами практически невозможно, расчеты производятся автоматически системой банка.

Для отключения услуги вам нужно будет написать заявление и обратиться также в банк. Но здесь стоит отметить, что для банка такой вид сотрудничества с клиентом довольно выгодный, ведь перечисление средств зависит непосредственно от работодателя, а, значит, у банка есть определенные гарантии, что выплата долга осуществляется в срок, соответственно, его риски практически отсутствуют. Поэтому для зарплатных клиентов, наоборот, банк всеми способами старается навязать овердрафт, и крайне неохотно расторгает договор. Но все же принять от вас заявление на отключение овердрафта банк не имеет права.

Выгодно или нет

Если говорить о том, выгодно пользоваться овердрафтом или нет, то это вопрос строго индивидуальный. Несомненно, преимущества у данного вида сотрудничества есть, если вам потребовались заемные средства на совершение каких-либо покупок, а заработной платы для этого недостаточно, то определенно овердрафт здесь может сильно выручить клиента. Ему не надо будет идти в банк, и оформлять кредитную карту или кредит наличными. Ведь все эти процедуры могут занять от нескольких дней до 2 недель. Второе преимущество в том, что пользоваться заемными средствами совсем необязательно, то есть даже если услуга подключена, но вы не пользуетесь займом, то плата за это соответственно не взимается.

Что касается недостатков, то в основном, если услуга имеет место быть у пользователя, значит, он обязательно ей рано или поздно воспользуется. Но при этом стоит учитывать, что заплатить займ придется единовременно сразу, как только деньги поступят на счет карты, а в данном случае это зарплата пользователя, соответственно за следующий месяц ему снова придется уходить в минус, переплачивать каждый раз банку проценты за пользование услугой.

К тому же лимит овердрафта жестко ограничен, при совершении каких-либо крупных покупок все равно придется оформлять кредитную карту или кредит наличными. Кстати, обратите внимание, что ставка по кредиту наличными для зарплатных клиентов на несколько пунктов ниже, нежели овердрафт, а по кредитным картам, наоборот, ставка колеблется в районе 30% в год. Поэтому если стоит выбор между овердрафтом и кредитной картой, то разумнее выбрать первый вариант. А также у овердрафта есть еще одно преимущество – плата за его пользование взимается единовременно, то есть при зачислении заработной платы, а за столь короткий срок банк не успевает начислить большую переплату. С другой стороны, недостаток в том, что рассрочка на его оплату банком не предоставляется.

Таким образом, овердрафт по зарплатной карте Сбербанка это своего рода кредит. Большинству клиентов пользоваться такой возможности банк предлагает самостоятельно. Поэтому если вы стали участником зарплатного проекта, то, возможно, в будущем банк вам предложит овердрафт с определенным именно для вас лимитом.

Овердрафт Сбербанк — подключение

Когда на дебетовой пластиковой карте Сбербанка недостаточно средств для крупной покупки, можно воспользоваться овердрафтом. Лимит суммы по такому краткосрочному кредиту определяется по согласованию с банком и может быть изменён по заявлению держателя как в большую, так и меньшую сторону. Не все клиенты знают об этой услуге и не всегда интересуются о её наличии при открытии счёта, поэтому позже возникает вопрос: «как подключить овердрафт Сбербанк?»

Кому предоставляется овердрафт

Во-первых, следует знать, что овердрафт подключается не ко всем видам дебетовых карт. Допускается такая услуга для следующих:

Допускается такая услуга для следующих:

- Карт «Аэрофлот» платёжной системы VC*

- Карт «Аэрофлот» VG

- Карт «МТС» MCS

- Карт «МТС» MCC

- Карт «Подари жизнь» VC

- Карт «Подари жизнь» VG

- Классических карт VC/MCS

- Платиновых карт VP/MCP

- Золотых карт VG/MCC

- Премиальных карт VP Премьер/WMCBE Премьер

- Молодежных карт VC/MCS.

* Платёжные системы VC — Visa Classic; VG — Visa Gold; MCS — MasterCard Standard; MCP — MasterСard Platinum; MCC — MasterCard Gold; VP — Visa Platinum; WMCBE — World MasterCard Black Edition.

Условия по овердрафтам

Во-вторых, удобно то, что по всем программам установлен единый процент за пользование — 20%. Также общие условия их предоставления и погашения для всех дебетовых карт равные.

Овердрафт может быть предоставлен по заявлению держателя карты сразу при открытии или позднее по заявлению, в региональном обслуживающем центре. Иногда деньги, сверх лимита на карте требуются в кратчайшие сроки. В таком случае, перед тем, как подключить овердрафт Сбербанк онлайн, нужно убедиться, что к карте подключена услуга «Сбербанк онлайн». С помощью позиций по управлению счетами в личном кабинете можно отключить или подключить данную услугу.

В таком случае, перед тем, как подключить овердрафт Сбербанк онлайн, нужно убедиться, что к карте подключена услуга «Сбербанк онлайн». С помощью позиций по управлению счетами в личном кабинете можно отключить или подключить данную услугу.

Основное отличие овердрафтов дебетовых карт от кредита — даты платежей. Он должен быть закрыт в течение 30 дней после снятия средств сверх положительного остатка. Лимит его устанавливается 12 месяцев с даты заключения договора, либо на меньший период, если близиться срок окончания действия самой платёжной карты.

В последующих периодах, эти сроки могут продлеваться каждый раз на 12 месяцев при пролонгации договора карт-счёта. Закрыть карту с действующим овердрафтом можно только после погашения кредитной задолженности.

Пользователи овердрафтов должны помнить, что в условиях Сбербанка указано о праве кредитора на безакцептное (либо акцептованное) списание средств с дебетовых счетов, имеющих положительный остаток, в пользу непогашенных задолженностей.

Даже если валюта таких счетов различается, банк её конвертирует по текущему курсу.

Даже если валюта таких счетов различается, банк её конвертирует по текущему курсу.Отличие от кредитных карт-счетов

На первый взгляд, при рассмотрении условий у многих может возникнуть вопрос об отличиях его от обычной кредитной карты. На самом деле их три:

- Дата и периоды погашения возникающей задолженности. По кредитным картам ежемесячная сумма к гашению рассчитывается как: Сумма долга*0,05+начисленные проценты+комиссии банка.

- Овердрафт же должен быть погашен в течение 30 календарных дней. У кредитных карт-счетов есть льготный период, в течение которого её пользователь не гасит проценты.

- Лимит по овердрафту обычно гораздо меньше, кредитных по карт-счетам. Таким образом, эти продукты совершенно разные.

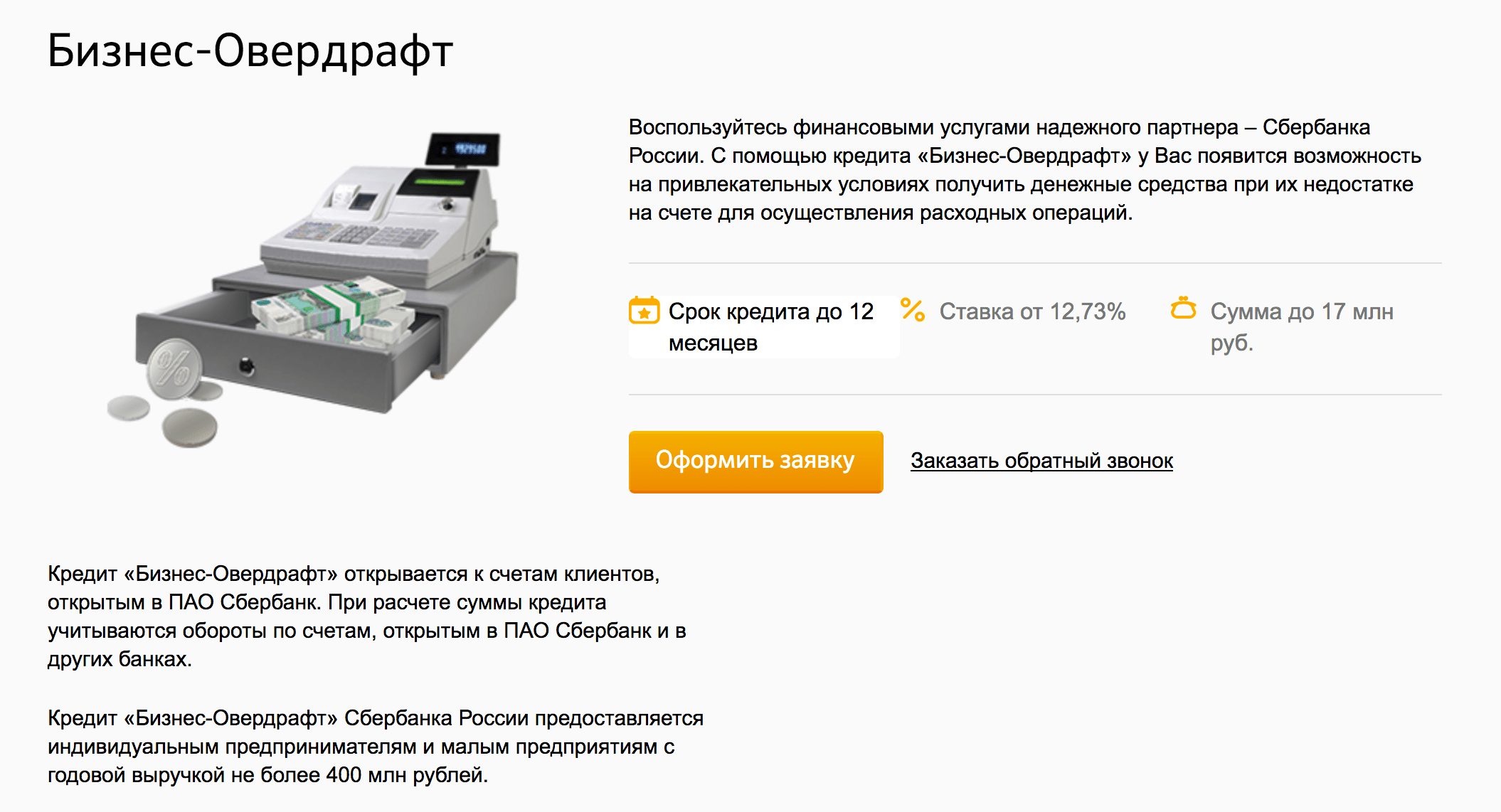

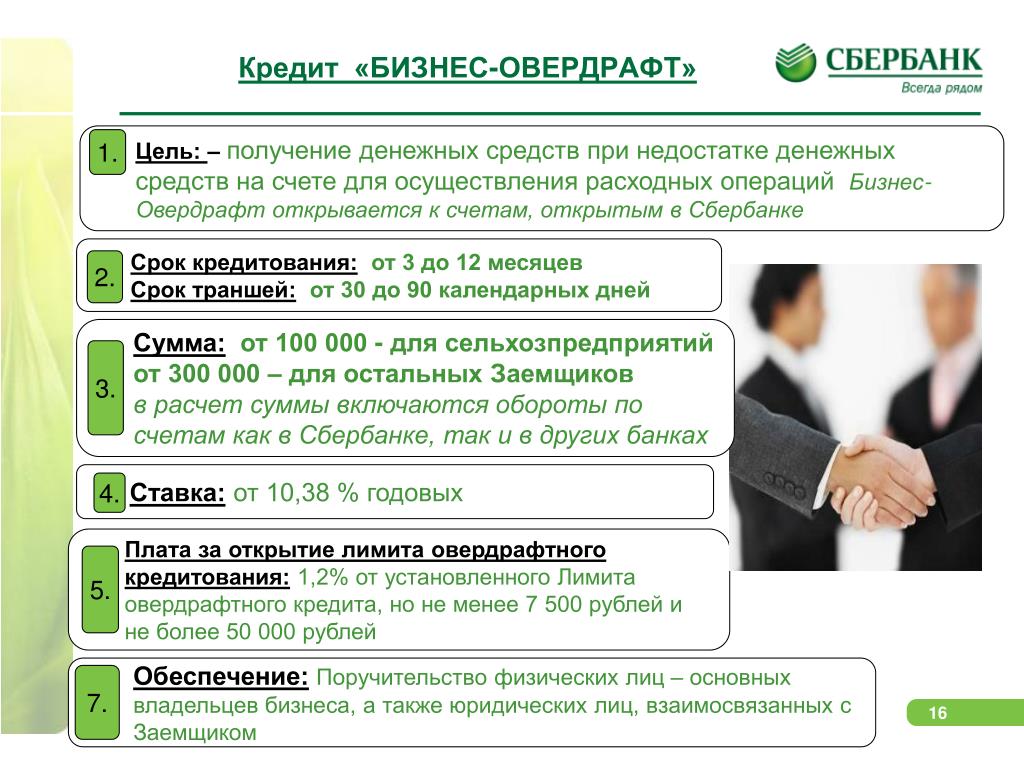

Кредит «Экспресс-Овердрафт» | Сбербанк России

Согласие на обработку персональных данных

Настоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27. 07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных информационного-портала «IQBanks» (далее по тексту — Оператор).

07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных информационного-портала «IQBanks» (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу.

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

- предоставление мне услуги поиска и подбора кредитного решения;

- направление в мой адрес уведомлений, касающихся предоставляемых услуг;

- подготовка и направление ответов на мои запросы;

- направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес [email protected]. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 26.06.2006 г.

Персональные овердрафты ›Tri Counties Bank

Овердрафт возникает, когда на вашем счете недостаточно средств для покрытия транзакции, но мы все равно оплачиваем его. Вы можете решить, как вы хотите, чтобы мы обрабатывали транзакции, которые могут вызвать овердрафт.

Продукты для защиты от овердрафта

Мы хотели бы воспользоваться этой возможностью, чтобы напомнить вам, что вы не должны перерасходовать свой счет. Когда вы переоцениваете свой счет, наши связанные с этим комиссии и сборы могут быть очень дорогими. Не превышая размер своего счета, вы можете избежать этих сборов. Мы надеемся помочь вам понять его возможное влияние на вас и предлагаем следующие продукты защиты от овердрафта, которые могут удовлетворить ваши конкретные потребности и могут сэкономить ваши деньги.

Не превышая размер своего счета, вы можете избежать этих сборов. Мы надеемся помочь вам понять его возможное влияние на вас и предлагаем следующие продукты защиты от овердрафта, которые могут удовлетворить ваши конкретные потребности и могут сэкономить ваши деньги.

Варианты покрытия овердрафта

| Опции | Детали | Что покрывается? | Стоимость | ||||

|---|---|---|---|---|---|---|---|

| Проверки | Другие дебетовые платежи (ACH / BillPay) | Повторяющиеся транзакции по дебетовой карте | Разовые операции с дебетовой картой | Снятие наличных в банкомате | |||

| Связанные депозитные счета (необязательно) | При необходимости мы оплатим товары, переведя свободные средства с привязанного депозитного счета один раз в конце дня. | ✔ В наличии | ✔ В наличии | Нет в наличии | Нет в наличии | Нет в наличии | 10 $ за ежедневный перевод. Мы не взимаем комиссию в размере 10 долларов, если после оплаты всех транзакций, представленных на ваш счет в любой день, баланс вашего счета превышает 5 долларов или меньше. |

| Автоматическая кредитная резервная линия (опция) | При необходимости мы оплатим товары путем перевода свободных средств с кредитной линии, привязанной к вашему текущему счету.Авансы на ваш текущий счет производятся с шагом 50 долларов для покрытия овердрафта. | ✔ В наличии | ✔ В наличии | ✔ В наличии | ✔ В наличии | ✔ В наличии | Годовая процентная ставка (APR) составляет 18% . Существует также комиссия за автоматический перевод наличных средств в размере 5 долларов США. Проценты начисляются с момента аванса до выплаты. Проценты начисляются с момента аванса до выплаты. |

| Ограниченная привилегия овердрафта (включена) | Включено в большинство личных текущих счетов в зависимости от требований к участию.Если ваша учетная запись соответствует критериям, вы получите это включенное преимущество. На вашем текущем счете будет отрицательный баланс, если мы оплатим элементы с овердрафтом. Вы можете отказаться от Ограниченной защиты от овердрафта в любое время. | ✔ В наличии | ✔ В наличии | ✔ В наличии | Нет в наличии | Нет в наличии | 34 долларов за каждый оплаченный товар, превышающий сумму вашего счета до 136 долларов в день. Мы не взимаем комиссию в размере 34 долларов США, если после оплаты всех транзакций, представленных на вашем счете в любой конкретный день, баланс вашего счета превышает 5 долларов США или меньше. |

| Привилегия полного овердрафта (необязательно) | Согласие требуется, если вы хотите иметь право на получение права полного овердрафта. Он работает как ограниченная привилегия овердрафта (см. Выше) ПЛЮС, он также покрывает овердрафты на ваш текущий счет, вызванные операциями с дебетовой картой и банкоматами. Он работает как ограниченная привилегия овердрафта (см. Выше) ПЛЮС, он также покрывает овердрафты на ваш текущий счет, вызванные операциями с дебетовой картой и банкоматами. | ✔ В наличии | ✔ В наличии | ✔ В наличии | ✔ В наличии | ✔ В наличии | Та же стоимость, что и привилегия ограниченного овердрафта |

Узнать больше

Советы по предотвращению овердрафта

- Зарегистрируйтесь в интернет-банке или мобильном банке Tri Counties Bank и почаще просматривайте остатки на своих счетах в Интернете или в банкомате.

- Установите предупреждение о пороге баланса, чтобы получать ежедневные уведомления по электронной почте или в текстовом виде. (Например, предупреждение будет отправляться вам один раз в день, если баланс вашего счета упадет ниже выбранной вами суммы.)

- Используйте мобильный банкинг Tri Counties Bank для перевода средств с одного счета на другой с помощью телефона, где бы вы ни находились.

- Настройте прямой депозит, чтобы обеспечить своевременное зачисление средств на ваши счета.

- Записывайте каждое пополнение или снятие средств, включая операции с дебетовой картой, в своей чековой книжке.

- Проверяйте свои ежемесячные отчеты и незамедлительно уведомляйте банк о любых ошибках

Как справиться с сложной финансовой ситуацией

- Если вы столкнулись с трудной финансовой ситуацией, просмотрите свои расходы и доходы, чтобы определить соответствующий план расходов для вашей текущей ситуации. Посетите сайт FDIC Money Smart Financial Education Program по адресу: https://www.fdic.gov/consumers/consumer/moneysmart/ , чтобы найти отличные инструменты и советы.

Услуги овердрафта

Как член АО «Федеральный кредитный союз» (АО «FCU») вы имеете доступ к защите от недостатка средств или овердрафта на вашем счете с помощью следующих услуг: защита от овердрафта, Privilege Pay и покрытие Privilege Pay с помощью дебетовой карты. Включение этих услуг обеспечивает душевное спокойствие и гарантирует покрытие ваших транзакций, даже если на вашем счете недостаточно средств. Это также защищает от взимания комиссии за возврат чека третьей стороной.

Если у вас есть вопросы относительно наших услуг овердрафта, свяжитесь с нами: 281-488-7070. Мы будем рады помочь вам по телефону или лично в центре решения.

Благодарим вас за членство в ОАО «Федеральный кредитный союз». Мы ценим возможность помочь вам добиться финансового успеха.

Печатную версию полного раскрытия информации можно найти здесь. Чтобы просмотреть полную информацию и обновить свои предпочтения по овердрафту онлайн, щелкните здесь.

Защита от овердрафта

ЧТО ЭТО?

Защита от овердрафта позволяет участникам связать счет АО «Федеральный кредитный союз» (сберегательный) или кредитную линию (на основании утверждения и квалификации) в качестве резервного счета защиты от овердрафта, чтобы помочь оплачивать любые операции по овердрафту, которые могут произойти на вашем текущем счете.Точная сумма, необходимая (включая комиссию) для покрытия транзакции, будет переведена, если будет достаточно средств.

ЧТО ЭТО ПОКРЫВАЕТ?

Покрываются все транзакции, включая покупки ACH, чеков, банкоматов и дебетовых карт.

КАКОВЫ ДОПОЛНИТЕЛЬНЫЕ ВОЗНАГРАЖДЕНИЯ?

Связанный общий (сберегательный) счет

- Комиссия за 2 доллара взимается за каждый перевод

- НЕТ Ежемесячная плата за обслуживание или стартовый взнос

- Без комиссии, если сумма транзакции меньше 5 долларов

Связанная кредитная линия (на основании утверждения и кредитной квалификации

- БЕЗ ежемесячной платы за обслуживание

- Средства предоставлены из ссуды, по которой могут начисляться проценты и другие сборы, как указано в Условиях предоставления кредита

- Чтобы получить право, вы должны подать заявку на ссуду.Кредит подлежит кредитной квалификации.

- Лимит ссуды — это максимум, который можно использовать для защиты от овердрафта.

Privilege Pay

ЧТО ЭТО?

Если на вашем текущем счете недостаточно средств, АО «Федеральный кредитный союз» может по своему усмотрению оплачивать любые операции по овердрафту на основе истории вашего счета, внесенных вами депозитов и суммы операции. При оплате овердрафта с вас будет взиматься комиссия.Лимиты программы варьируются до 750 долларов США. Учетные записи должны иметь хорошую репутацию в соответствии с условиями и положениями депозитных счетов, чтобы соответствовать требованиям. Это ДИСКРЕЦИОНАЛЬНО, и АО «Федеральный кредитный союз» НЕ ГАРАНТИРУЕТ оплату вашей операции по овердрафту. Если АО «Федеральный кредитный союз» НЕ оплачивает вашу транзакцию, транзакция будет отклонена или возвращена неоплаченной. Если АО «Федеральный кредитный союз» вернет товар неоплаченным, с вас также может взиматься комиссия за недостаточность средств.

Обратите внимание: если вы зарегистрированы в системе защиты от овердрафта и у вас достаточно средств на связанном резервном счете защиты от овердрафта, ваша транзакция будет одобрена, и будет осуществлен перевод.

ЧТО ЭТО ПОКРЫВАЕТ?

- Проверки

- Автоматические платежи, ACH (например, повторяющийся счет за телефон, ипотеку или коммунальные услуги)

КАКОВЫ ДОПОЛНИТЕЛЬНЫЕ ВОЗНАГРАЖДЕНИЯ?

- За каждый овердрафт АО «Федеральный кредитный союз» взимается комиссия в размере до 28 долларов США.

- Комиссия не взимается, если сумма транзакции меньше 5 долларов США.

- Если АО «Федеральный кредитный союз» вернет товары, упомянутые выше, как неоплаченные, вы получите комиссию за недостаточность средств в размере $ 26 .

- Ежедневно может взиматься максимум 10 комиссий Privilege Pay (280 долларов США).

НА ЧТО НЕ ПОКРЫВАЕТСЯ?

Мы не можем авторизовать и оплачивать овердрафты для следующих типов транзакций, если вы не участвуете в страховом покрытии Debit Card Privilege Pay, указанном ниже.

- Операции по дебетовой карте

- транзакции через банкомат

КАК Я МОГУ ПРОВЕРИТЬ?

- Вам должно быть не менее 18 лет

- Вы являетесь потребителем, используете свою учетную запись в основном в личных или домашних целях, и ваша учетная запись была открыта не менее 30 дней

- У вас есть депозиты, равные сумме предоставленного вам овердрафта Privilege Pay или более на вашем счете в течение каждых тридцати (30) дней, и довести баланс вашего счета до положительного баланса в течение каждых тридцати (30) дней

- У вас нет дефолта по ссуде или иным обязательствам перед АО «Федеральный кредитный союз»

- На вас не распространяются никакие правовые или административные предписания или сборы

- Вы выбрали участие в программе Privilege Pay

Дебетовая карта Privilege Pay Coverage

ЧТО ЭТО?

Покрытие

Debit Card Privilege Pay позволяет участникам выбирать, как мы будем обрабатывать транзакции по вашей дебетовой карте, которые будут отправляться на ваш текущий счет.Лимиты программы варьируются до 750 долларов США. Учетные записи должны иметь хорошую репутацию в соответствии с условиями и положениями депозитных счетов, чтобы соответствовать требованиям. Участники должны быть зарегистрированы в страховом покрытии Privilege Pay, чтобы принять участие в покрытии Privilege Pay с дебетовой карты. Вы можете отказаться от покрытия Privilege Pay с помощью дебетовой карты, оставаясь зарегистрированным в Privilege Pay, чтобы покрыть только чеки и ACH.

- Если вы ОТКЛЮЧИТЕСЬ от покрытия Debit Card Privilege Pay, транзакция по дебетовой карте будет ОТКЛОНЕНА, и с вас НЕ будет взиматься комиссия.

- Если вы ПОДКЛЮЧИТЕСЬ к страховке привилегированных платежей дебетовой карты, АО «Федеральный кредитный союз» может оплатить операцию овердрафта по дебетовой карте по своему усмотрению на основании истории вашего счета, внесенных вами депозитов и суммы транзакции.

Обратите внимание: если вы зарегистрированы в системе защиты от овердрафта и у вас достаточно средств на связанном резервном счете защиты от овердрафта, ваша транзакция будет одобрена, и будет осуществлен перевод.

ЧТО ЭТО ПОКРЫВАЕТ?

- Операции по дебетовым картам (как повторяющиеся, так и единовременные)

- Операции в банкоматах

КАКОВЫ ДОПОЛНИТЕЛЬНЫЕ ВОЗНАГРАЖДЕНИЯ?

- Если вы ОТКЛЮЧИТЕ транзакцию, мы ОТКЛЮЧИТЕ транзакцию, и с вас НЕ будет взиматься комиссия.Примечание: транзакция, одобренная на основе положительной книги, будет оплачена, даже если баланс книги отрицательный на момент расчета.

- Если вы ВХОДИТЕ, мы ОПЛАЧИМ транзакцию по усмотрению АО «Федеральный кредитный союз», и с вас будет взиматься комиссия за получение привилегий в размере до 28 долларов за каждую транзакцию.

- Ежедневно может взиматься максимум 10 комиссий Privilege Pay (280 долларов США).

- Комиссия не взимается, если сумма транзакции меньше 5 долларов США.

КАК Я МОГУ ПРОВЕРИТЬ?

- Вы должны иметь право на получение Privilege Pay. См. Требования, упомянутые выше в разделе Privilege Pay.

- Вы выбрали покрытие Privilege Pay и Privilege Pay с дебетовой карты.

Часто задаваемые вопросы

Должен ли я подписаться на одну или все эти услуги?

Нет. Эти услуги не являются обязательными, но выбор этих услуг обеспечивает спокойствие и гарантирует покрытие ваших транзакций, даже если на вашем счете недостаточно средств.Это также предотвращает взимание комиссии за возвращенный чек, взимаемой третьими сторонами. Вы можете выбрать или отказаться от каждой услуги в любое время.

Могу ли я выбрать только защиту от овердрафта без покрытия Privilege Pay и Debit Card Privilege Pay, или наоборот?

Да. Вы можете выбрать защиту от овердрафта при отказе от покрытия Privilege Pay и Debit Card Privilege Pay или наоборот. Пожалуйста, обратитесь к прилагаемому раскрытию для определения определений и ознакомьтесь с полной информацией о каждой услуге, включая любые применимые сборы.

Могу ли я выбрать оба варианта одновременно: защиту от овердрафта и выплату привилегий?

Да. Вы можете выбрать защиту от овердрафта и принять участие в Privilege Pay. Когда транзакция представлена, когда на вашем счете недостаточно средств, мы сначала обработаем транзакцию через ваш счет защиты от овердрафта. Если на этой учетной записи также недостаточно средств, мы обработаем транзакцию через вашу Privilege Pay по нашему усмотрению.Пожалуйста, обратитесь к прилагаемому раскрытию для определения определений и ознакомьтесь с полной информацией о каждой услуге, включая любые применимые сборы.

Могу ли я принять участие в Privilege Pay, но отказаться от покрытия Privilege Pay с помощью дебетовой карты?

Да. Вы можете выбрать участие в Privilege Pay и отказаться от покрытия Privilege Pay с помощью дебетовой карты. Если вы предпочитаете, мы будем оплачивать ваши ACH, чеки и другие автоматические платежи по нашему усмотрению через Privilege Pay, но транзакции по вашей дебетовой карте не будут покрываться и будут отклонены.Пожалуйста, обратитесь к прилагаемому раскрытию для определения определений и ознакомьтесь с полной информацией о каждой услуге, включая любые применимые сборы.

Могу ли я отказаться от Privilege Pay, но выбрать покрытие Privilege Pay с дебетовой карты?

Нет. Вы не можете подписаться на покрытие Privilege Pay с помощью дебетовой карты, не выбрав также Privilege Pay. Пожалуйста, обратитесь к прилагаемому раскрытию для определения определений и ознакомьтесь с полной информацией о каждой услуге, включая любые применимые сборы.

Нужно ли мне отправлять отдельную форму для каждого из моих текущих счетов, если у меня несколько текущих счетов?

Да.Если вы хотите обновить настройки овердрафта, отправьте форму для каждого текущего текущего счета. Форма включена в прилагаемое описание. Дополнительные формы доступны в Интернете: https://www.jscfcu.org/overdraft-options

Могу ли я обновить свои предпочтения в будущем, если передумаю?

Да. Вы можете выбрать или отказаться от услуг овердрафта: защита овердрафта, Privilege Pay и покрытие Privilege Pay по дебетовой карте, в любое время, посетив наш веб-сайт https: // www.jscfcu.org/overdraft-options, позвонив нам по телефону 281.488.7070 или посетив центр решений ЗАО FCU.

Защита от овердрафта — Персональная проверка

Икс

Личное

Личное

Проверка

Личная проверка

БЕСПЛАТНО + проверка

Проверка вознаграждения

Дебетовая карточка

Защита овердрафта

Безопасность и защита от мошенничества

Интернет и мобильный телефон

Интернет и мобильный

Онлайн банкинг

Мобильный банк

Оплата счета

Мобильный депозит

электронные заявления

Мобильный кошелек

Персональный финансовый менеджмент

Сбережения и компакт-диски

Сбережения и компакт-диски

Регулярная экономия

PREMIER Money Market

Депозитные сертификаты

Сбережения и компакт-диски IRA

Детские сбережения

Ссуды и кредитные линии

Ссуды и кредитные линии

Персональные ссуды

Личные кредитные линии

Легкий доступ к кредитной линии

Кредитная линия собственного капитала

Кредитная линия с предварительным доступом

Ипотека

Ипотека

Покупка или строительство дома

Рефинансирование дома

Джамбо ипотечные кредиты

Что такое овердрафт? Сбербанк и виды кредитования

Что мы знаем об овердрафте? Это одна из форм кредитования населения, которая отличается простотой, удобством в оформлении и использовании.Также можно сказать, что овердрафт — отличный вариант для тех, кто не хочет ни от кого зависеть, даже если деньги когда-то срочно понадобятся. Один из самых оптимальных вариантов для потребителя — это овердрафт. Сбербанк предоставляет такую услугу.

Условия

Первое, что вы сразу увидите при детальном ознакомлении с условиями — это процентная ставка. Нельзя сказать, что он очень высокий, но настораживает то, что он может меняться со временем, причем в одностороннем порядке, то есть без предварительного согласования с клиентом.Заемщика предупреждают только за два месяца до вступления в силу новых условий, и он должен либо принять их, либо полностью погасить овердрафт. Сбербанк тоже не будет работать себе в убыток, так как инфляция, как и любой другой банк, увеличит выплаты, повысит ставки или введет дополнительные комиссии.

Сумма ежемесячных платежей

При оформлении овердрафта обязательно обращайте внимание на размер ежемесячного платежа. Даже если каждый месяц выплачивать кредит, но в сумме, недостаточной для погашения минимального платежа, кредит будет просроченным.Будут начисляться штрафы и применяться штрафные санкции. Но это еще не самое страшное. Если у вас овердрафт, Сбербанк может исправить плохую кредитную историю, что в будущем может привести к проблемам с получением кредита.

Что будет, если вы все равно не заплатите?

Если вы длительное время не оплачиваете овердрафт Сбербанку, то штрафы, пени и комиссии могут превысить размер самой просрочки. И даже если выплаты будут возобновлены, сама сумма кредита не будет возвращена, пока не будут оплачены все штрафы.Бывают случаи, когда клиент несколько месяцев не погашает овердрафт, а потом начинает вносить минимальные выплаты, а сумма долга в этом случае только увеличивается. Заказчик удивлен, он не понимает, как этот

возможно. Все очень просто — за несколько месяцев он нарвался на такую задолженность, что при совершении старого платежа клиент его не покрывает, и долг растет. В этом случае необходимо сначала полностью оплатить неустойку, а затем уже оплатить овердрафт.

Взимает ли Сбербанк комиссию за обслуживание?

Нельзя забывать, что мы ежегодно списываем сумму на обслуживание кредита, что может стать неприятным сюрпризом, если клиент об этом не знает.