Универсальный вклад в сбербанке что это: Сбербанк: виды вкладов и проценты для физических лиц в 2020 году на сегодня

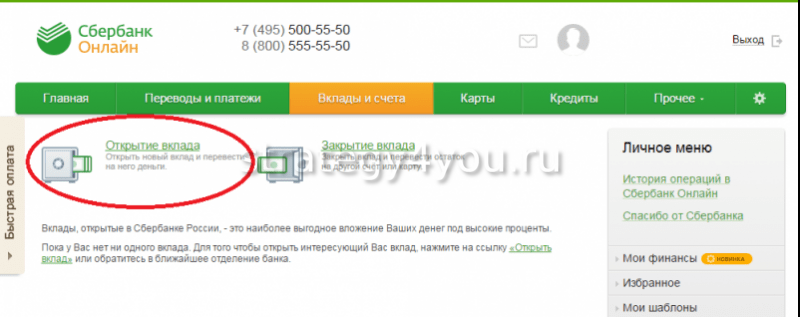

Обзор вклада «Универсальный» в Сбербанке

Вклад «Универсальный» в Сбербанке России могут открыть граждане, желающие иметь депозитный счёт в валюте, выбор которой не ограничен, и обладать широкими возможностями по использованию вложенных средств.

Условия открытия вклада

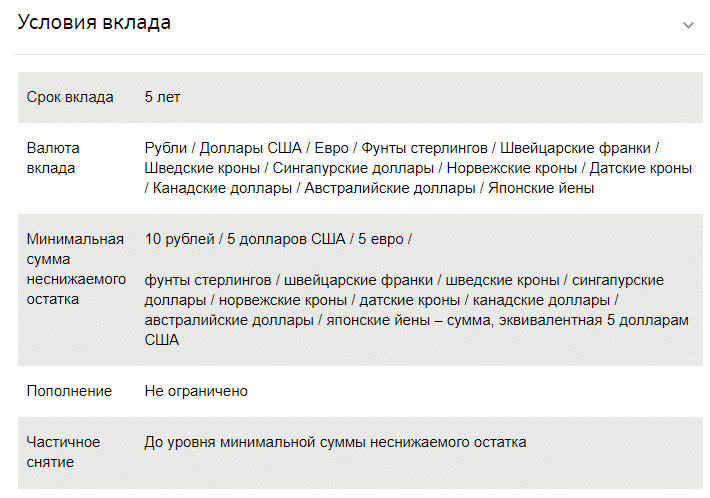

В отличие от других депозитных программ Сбербанка, вклад «Универсальный» может быть открыт как валютах, обычно используемых для вложения денежных сумм на счёт вклада, таких, как российские рубли, американские доллары или евро, но и в валютах других государств, в частности, британских фунтах, японских йенах, шведских, норвежских или датских кронах, швейцарских франках, канадских или австралийских долларах. При этом важно учесть, где будут использоваться сбережённые средства – в России или зарубежных странах – чтобы учесть колебания курса на дату закрытия вклада и совершить обмен валюты с максимальной выгодой.

Виды валюты, в которой могут быть открыты счета клиентов в том или ином субъекте РФ, вправе самостоятельно определять территориальные банки Сбербанка России в соответствующих регионах.

Открытие вклада доступно всем категориям клиентов, так как для этого установлены очень низкие суммы первоначальных взносов, равные 10 рублям, 5 американским долларам, 5 евро и суммам, эквивалентным 5 долларам США для счетов, открываемых в валютах других государств.

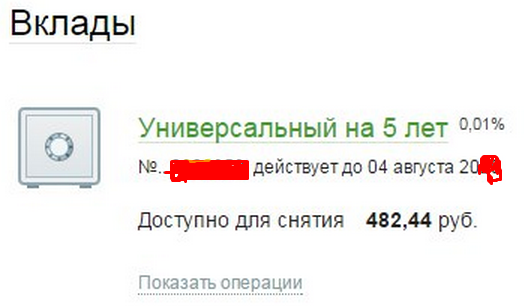

Срок действия договора не может быть произвольно выбран и составляет 5 лет для всех клиентов.

Управление вкладом

Суммы, составляющие минимальный размер первоначального взноса, представляют собой минимальный, неснижаемый остаток на счёте, который не может быть снят клиентом без закрытия вклада.

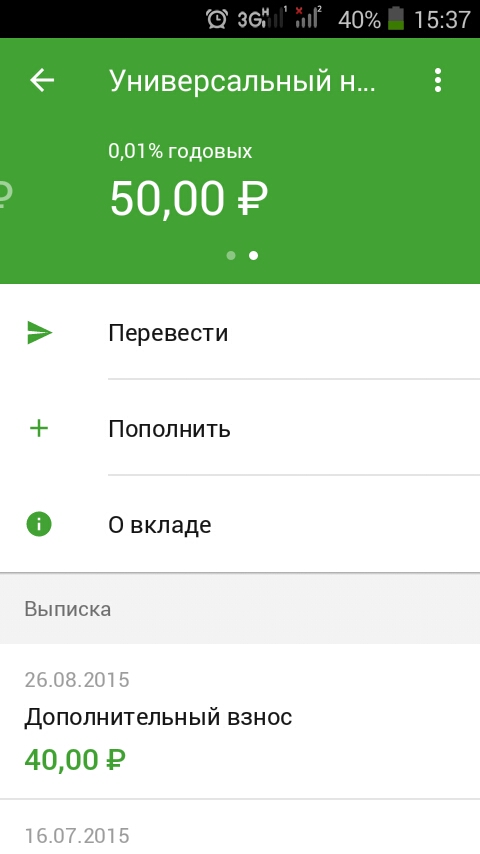

Вклад может пополняться без ограничений по форме и размеру пополнения.

Порядок начисления процентов

Проценты поступают на счёт ежеквартально, а каждый квартал высчитывается с момента, когда вклад был открыт или пролонгирован, а также с даты, когда истёк основной срок договора или срок его очередной пролонгации.

Величина процентной ставки составляет 0,01% годовых, что кратно ниже, чем по другим вкладам данного Банка.

Досрочное расторжение и продление договора

Положительным отличием «Универсального» вклада от других депозитных программ является отсутствие ограничений на досрочное расторжение договора. Установлено, что если вложенная сумма востребуется вкладчиком досрочно, то доход за время хранения вложений исчисляется в соответствии со ставкой процента, действовавшей по состоянию на дату, когда был открыт вклад. Понижающие коэффициенты не применяются.

Одновременно с названным выше достоинством не предусматривается возможность увеличения процентной ставки при увеличении суммы на счёте до уровня, соответствующего более высокой ставке, как это возможно. Например, по вкладам «Пополняй» или «Управляй».

Особые условия

Вклад «Универсальный», как и депозит «До востребования» предназначен для расчётов, поэтому клиенту предоставлена возможность совершения расходных операций с учётом требования о сохранении размера неснижаемого остатка. При этом в ситуации, когда в процессе колебаний курса валюты, отличающейся от американских долларов или евро, сумма на счёте окажется меньше, чем установленный неснижаемый остаток, действие договора не прекращается, а проценты начисляются исходя из действующей ставки.

На счёт вклада может быть внесена и с него может быть снята валюта, которая отличается от валюты открытия вклада, если позволяют технические возможности. Это делает депозитный счёт ещё более удобным для управления.

Резюме

Вклад в Сбербанке «Универсальный» даёт клиентам возможность без ограничений открывать депозитные счета и пользоваться ими. Это одна из немногих депозитных программ, предназначенная не только для хранения и накопления средств, о и совершения расчётов. Одновременно с этим для вклада характерна низкая процентная ставка.

Так же вам может быть интересен вклад «Швейцарские ценности» и открыть его можно в Росавтобанке, правда, для этого у вас обязательно должны быть Швейцарские франки.

Ну, а если у вас есть британские фунты, вам отлично подойдет вклад «Британские традиции».

что это? Условия для физлиц

Сбербанк предлагает своим клиентам несколько видов продуктов, которые направлены на накопление. Воспользовавшись такими банковскими продуктами, собственные средства можно не только накапливать, но и сохранять, а также приумножать.

Преимущества Сбербанка

Сбербанк является самым крупным и известным банком в России, достаточно сказать, что почти 70 процентов россиян предпочитают обслуживаться именно здесь. Преимущества этого банка заключаются в том, что это коммерческая организация, но в ней принимает участие государство. Поэтому Сбербанку можно доверить крупные денежные суммы без страха из потерять, если у финансовой организации отзовут лицензию. Есть ещё ряд преимуществ:

- по большинству финансовых займов предлагаются низкие процентные займы, таким образом можно решать свои финансовые проблемы с минимальной переплатой;

- большое количество филиалов по всей стране. Даже в самых отдаленных населенных пунктах можно найти всем знакомый офис;

- большое количество банкоматов;

- действует широкая программа бонусов, предлагающих максимально выгодные условия.

Какие вклады есть в Сбербанке

На сегодняшний день Сбербанк предлагает 8 вкладов, все их возможно открыть не только в отделениях финансовой организации, но и сделать это онлайн:

| Название вклада | Валюта | Макс. ставка ставка | Сумма | Срок | Выплата процентов | Капитализация | Частичное снятие | Пополнение |

|---|---|---|---|---|---|---|---|---|

| Подари жизнь | ₽ | 4,95% | 10000 | 1 год | раз в квартал | раз в квартал | — | — |

| Пополняй | ₽ | 4,50% | 700000 | 6 месяцев | раз в месяц | раз в месяц | — | + |

| Пополняй | $ | 0,95% | 20000 | 3 года | раз в месяц | раз в месяц | ||

| Пополняй Онлайн | ₽ | 5% | 700000 | 6 месяцев | раз в месяц | раз в месяц | — | + |

| Пополняй Онлайн | $ | 1,15% | 3000 | 3 года | раз в месяц | раз в месяц | ||

| Сохраняй | ₽ | 5% | 700000 | 6 месяцев | раз в месяц | раз в месяц | — | — |

| Сохраняй | $ | 11,50% | 20000 | 3 года | раз в месяц | раз в месяц | ||

| Сохраняй онлайн | ₽ | 5,50% | 700000 | 6 месяцев | раз в месяц | раз в месяц | — | — |

| Сохраняй онлайн | $ | 1,35% | 3000 | 3 года | раз в месяц | раз в месяц | — | — |

| Социальный | ₽ | 4% | 1 | 3 года | раз в квартал | раз в квартал | + | + |

| Управляй | ₽ | 4,20% | 700000 | 6 месяцев | раз в месяц | раз в квартал | + | + |

| Управляй | $ | 0,60% | 20000 | 3 года | раз в месяц | раз в квартал | + | + |

| Управляй онлайн | ₽ | 4,70% | 70000 | 6 месяцев | раз в месяц | раз в месяц | + | + |

| Управляй онлайн | $ | 0,80% |

Продление вклада в период карантина: Как продлить вклад в Сбербанке в период карантина

Краткое содержание:

Продлить вклад в Сбербанке каждый клиент данной финансовой организации имеет право и в период карантина из-за пандемии коронавируса. Известно, что более 45% российских вкладчиков имеют накопления именно в Сбербанке. Представители банка рассказали, как пролонгировать вклад.

Известно, что более 45% российских вкладчиков имеют накопления именно в Сбербанке. Представители банка рассказали, как пролонгировать вклад.

Пролонгация вклада в Сбербанке

Продление вклада необходимо для того, чтобы оставить деньги в банке по истечению установленного срока. Делают это клиенты в том случае, если не хотят снимать средства со счета. Доступна эта функция не только в Сбербанке, но и в других финансовых организациях. Пандемия коронавируса на возможность для клиентов пролонгировать вклад никак не повлияла. В случае со Сбербанком, сделать это можно несколькими способами:

обратиться в ближайшее отделение банка;

позвонить менеджеру.

Вклад продлевается на тот же срок, на который был оформлен депозит. Если срок уже истек, вклад продлевается автоматически. Для этого владельцу не нужно приходить в банк или звонить сотруднику Сбербанка. При этом накопленные проценты клиент получает на дебетовую карту.

Самостоятельное обращение в банк может быть выгоднее для вкладчика. Если оформить пролонгацию таким образом, можно капитализировать сумму вклада и накопленные проценты. Таким образом, по истечению следующего срока, клиент получит проценты по самому депозиту и по накопленным за предыдущий период средствам.

Если оформить пролонгацию таким образом, можно капитализировать сумму вклада и накопленные проценты. Таким образом, по истечению следующего срока, клиент получит проценты по самому депозиту и по накопленным за предыдущий период средствам.

Совершить все операции по вкладу, в том числе и пролонгацию, можно в мобильном приложении «Сбербанк Онлайн». Установить программу можно бесплатно в смартфоне.

Отказ в продлении вклада и закрытие депозита

Если вклад не был закрыт вовремя и пролонгирован, или был продлен самостоятельно, досрочно забрать средства с процентами после этого клиент не сможет. Если вкладчик хочет закрыть депозит досрочно, проценты он не получит. Забрать можно только основную сумму.

В некоторых случаях клиент Сбербанка не имеет право пролонгировать вклад. Некоторые программы депозитов не имеют такой функции. Об этом оповещается вкладчик до того, как заключить договор с банком. Большинство тарифов предполагают лишь ограниченное количество возможных продлений. Нельзя будет оформить пролонгацию 4 раза и более. Отказать в продлении вклада банк имеет право в том случае, если при оформлении депозита клиент отказался от этой функции в устной форме.

Нельзя будет оформить пролонгацию 4 раза и более. Отказать в продлении вклада банк имеет право в том случае, если при оформлении депозита клиент отказался от этой функции в устной форме.

В таких случаях можно просто переоформить вклад, не снимая средства со счета. Для этого достаточно посетить ближайшее отделение Сбербанка и выбрать подходящий тариф. Часто банк обновляет условия, поэтому у клиента есть возможность выбрать более выгодную процентную ставку.

Какие документы нужны для ручного продления вклада

Перед тем, как посетить отделение Сбербанка, нужно не забыть взять личный паспорт и договор. В банке сотрудник попросит клиента заполнить заявление о ручном продлении депозита. В нем нужно будет указать следующую информацию:

фамилию, имя и отчество;

номер и серию паспорта;

номер вклада;

дату заключения прошлого контракта.

Если у вкладчика не будет оригинала договора о создании вклада в банке, сотрудник Сбербанка откажет ему в продлении. Прежде чем обращаться к менеджеру, необходимо внимательно изучить контракт. В нем есть специальный раздел, который касается пролонгации депозита. Если там указано, что продление по условиям тарифного плана невозможно, придется переоформить вклад.

Прежде чем обращаться к менеджеру, необходимо внимательно изучить контракт. В нем есть специальный раздел, который касается пролонгации депозита. Если там указано, что продление по условиям тарифного плана невозможно, придется переоформить вклад.

Рекомендуется не доверять автоматическому продлению, а обращаться в банк самостоятельно. Часто после пролонгации процентная ставка по вкладу снижается. Сбербанк обязан об этом предупредить клиента, поэтому отправляет СМС. Однако многие вкладчики не замечают уведомление о том, что ставка была снижена.

Источник

Объяснение

Universal Credit — Money Advice Service

Универсальный кредит — это новое пособие, которое поможет вам, если вы работаете и имеете низкий доход или не работаете. На этой странице объясняется, чем универсальный кредит отличается от существующих льгот, сколько вам будут платить и как подать заявку на его получение.

Что такое универсальный кредит?

?

Живете в Северной Ирландии или Шотландии?

В Северной Ирландии Universal Credit работает иначе. Узнайте больше на сайте nidirect.

Узнайте больше на сайте nidirect.

В Шотландии вам может быть предложено несколько вариантов оплаты универсального кредита. Прочтите наш путеводитель по универсальному кредиту в Шотландии.

Универсальный кредит — это пособие для людей, работающих или не работающих.

Он заменяет некоторые льготы и налоговые льготы, которые вы можете получить сейчас:

- Жилищное пособие.

- Детский налоговый кредит.

- Поддержка дохода.

- Рабочий налоговый кредит.

- Пособие для ищущих работу на основе дохода.

- Пособие по найму и поддержке, связанное с доходом.

DWP называет эти унаследованные преимущества.

Кто может претендовать на универсальный кредит?

?

Есть вопрос?

Наши консультанты укажут вам верное направление.

Начните онлайн-чат или позвоните нам по телефону 0800 138 1677 .

Вы можете получить универсальный кредит, если:

- Вы не работаете или имеете низкий доход

- вам 18 лет и старше (есть исключения, если вам 16 или 17 лет)

- вы или ваш партнер не достигли государственного пенсионного возраста

- у вас и вашего партнера есть сбережения менее 16 000 фунтов стерлингов

- вы живете в Великобритании

Бывают ситуации, когда вы можете претендовать на Универсальный кредит, если вам 16 или 17 лет или вы учитесь.

Основные факты о Universal Credit

- Если вы живете в Англии или Уэльсе и получаете помощь с арендной платой, эта сумма будет включена в ваш ежемесячный платеж — вы будете платить непосредственно арендодателю.

- В Шотландии и Северной Ирландии арендная плата может быть оплачена непосредственно арендодателю или вы можете оплатить ее самостоятельно.

- Если вы живете с кем-то как пара и оба имеете право требовать UC, вы получите совместный платеж на один банковский счет.

?

Знаете ли вы?

Возможно, вам придется подождать до пяти недель перед первым платежом.

- UC выплачивается просроченно, поэтому получение первого платежа может занять до пяти недель после подачи заявления.

- Нет ограничений на количество часов в неделю, которое вы можете работать, если вы подаете заявку на UC. Вместо этого сумма, которую вы получаете, будет постепенно уменьшаться по мере того, как вы зарабатываете больше, поэтому вы не потеряете все свои преимущества сразу.

- Обычно вы должны подать заявку через Интернет.

Если вы в настоящее время подаете заявку на получение прежних льгот, вам нужно будет перейти на универсальный кредит до марта 2023 года. Узнайте больше о том, как универсальный кредит повлияет на вас.

Сколько времени нужно, чтобы получить универсальный кредит?

Очень важно, чтобы вы подали заявку на Универсальный кредит, как только получите право, даже если вы считаете, что не имеете на него права.

Если вы найдете новую работу или ваши обстоятельства изменятся до того, как ваше заявление будет заполнено, вы сможете его отменить.Но, по крайней мере, вам не придется запускать приложение с нуля и не нужно ждать вашего первого платежа.

Это может помочь вам избежать необходимости получать авансовый платеж.

Служба Citizens Advice Help to Claim является бесплатной и конфиденциальной и может помочь вам:

- проверьте, имеете ли вы право на получение универсального кредита

- Соберите вместе важные документы и документы, чтобы ускорить подачу заявки

- заполните вашу заявку онлайн.

Позвоните по телефону 0800144 8444 в Англии или 0800 024 1220 в Уэльсе. Для получения дополнительной информации и поиска местного совета для граждан на их веб-сайте.

В Шотландии позвоните по телефону 0800 023 2581 через веб-чат на веб-сайте Citizens Advice или обратитесь в местное бюро напрямую в их обычные рабочие часы.

Дата подачи заявления — это день месяца, в который будет выплачен ваш универсальный кредитный платеж. Это называется датой вашей оценки.

Универсальный кредит

выплачивается ежемесячно в просрочку, поэтому вам придется подождать один календарный месяц с даты подачи заявки, прежде чем будет произведен первый платеж UC.Это называется периодом оценки.

Затем вам придется подождать до семи дней, пока платеж поступит на ваш банковский счет.

Это означает, что до получения первого платежа может пройти до пяти недель.

Пример

- Бен потерял работу и 22 июля подает новое заявление о выплате Universal Credit.

- Это делает его оценку датой 22 июля. Это означает, что ему будут платить 22 числа каждого месяца.

- Ему нужно дождаться одного оценочного периода (то есть календарного месяца) до 21 августа, потому что Universal Credit выплачивается ежемесячно в просрочку.

- Ему также необходимо подождать до семи дней, чтобы деньги поступили на его счет.

- Он должен ожидать своей первой выплаты Универсального кредита не позднее 29 августа.

- Если 29 августа — выходной понедельник, он должен получить платеж в последний рабочий день (пятницу) перед выходным.

Как часто выплачивается универсальный кредит?

Универсальный кредит

выплачивается ежемесячно в случае просрочки платежа в Англии, Уэльсе и Шотландии.

Однако в Шотландии вы можете запросить двухнедельный платеж вместо разового ежемесячного платежа.

В Северной Ирландии период платежа по умолчанию — каждые две недели, но вы можете получать ежемесячные платежи.

Сколько стоит универсальный кредит?

Универсальный кредит

состоит из базового пособия и различных элементов, таких как расходы на жилье, воспитание детей, уход или болезнь и инвалидность.

Сумма, которую вы получаете в универсальном кредите, может увеличиваться или уменьшаться в зависимости от вашего дохода:

- рабочий

- пенсия

- другие преимущества

- свыше 6000 фунтов стерлингов.

Сбережений и капитала

Универсальный кредитно-рабочий

Вы можете работать столько часов, сколько хотите, когда у вас есть универсальный кредит.

Нет никаких ограничений, как и для существующих льгот, таких как поддержка дохода или рабочие налоговые льготы.

Если вы выполняете оплачиваемую работу, вы можете иметь право на пособие.

Пособие на работу по универсальному кредиту

Надбавка к работе — это сумма денег, которую вы можете заработать до того, как повлияет на ваш универсальный кредит.

Вы будете иметь право на пособие на работу, если вам:

- ответственный за детей-иждивенцев и / или

- Вы не можете столько работать из-за болезни или инвалидности.

Если вы имеете право на надбавку за работу, вы можете зарабатывать до порога, установленного для ваших обстоятельств.

Ваш платеж по универсальному кредиту будет уменьшен на 63 пенса за каждый фунт стерлингов, который вы заработаете сверх этой суммы. Это называется постепенным снижением прибыли.

Это называется постепенным снижением прибыли.

Если вы не имеете права на получение надбавки за работу, ваш платеж по универсальному кредиту уменьшится на 63 пенса на каждый фунт стерлингов всего вашего заработка.

Выплачиваемые работодателем пособия, такие как установленное законом пособие по беременности и родам, отцовство, усыновление и пособие по болезни, рассматриваются как заработки и зависят от сокращения.

Узнайте больше о надбавке за работу и постепенном изменении заработка на сайте Turn2Us

Что происходит с вашим универсальным кредитом, когда вы начинаете работать или работать больше часов?

Посмотрите видео от Департамента труда и пенсий (DWP), чтобы узнать.

Что считается доходом для универсального кредита?

?

Коронавирус

Если вы получаете субсидию для поддержки доходов самозанятых, при выплате ее необходимо указывать как доход.

Некоторый доход, который вы не получали от работы, можно вычесть из максимальной суммы вознаграждения. Это называется нетрудовым доходом.

Нетрудовой доход, который будет снят с вашего платежа по универсальному кредиту, включает:

- Пособие для ищущих работу нового образца (JSA)

- новое пособие по трудоустройству и поддержке (ESA)

- Пенсионные доходы

- Некоторые льготы, которые не заменяет универсальный кредит.

Обычно 1 фунт стерлингов вычитается из платежа по универсальному кредиту на каждый фунт стерлингов нетрудового дохода.

Незаработанный доход, который не будет вычтен из вашего универсального кредита, включает:

- Пособие на ребенка

- Выплаты на содержание ребенка

- Пособие на жизнь по инвалидности

- Выплата за личную независимость

- Доходы от пансионеров и квартирантов.

Узнайте больше о доходах, влияющих на универсальный кредит, на сайте Turn2Us.

Как сбережения влияют на универсальный кредит?

Если у вас есть сбережения или капитал (например, вложения или акции), это может повлиять на размер универсального кредита, который вы получите.

Как подать заявку на универсальный кредит

?

Важно

Если вы подаете новое заявление на универсальный кредит, вам больше не нужно будет звонить в DWP. Вам позвонят, если какая-либо ваша информация потребуется проверить, и напишут вам через онлайн-журнал.

Если в прошлом году вы использовали свою учетную запись Government Gateway, например, для подачи налоговой декларации самооценки, ее можно использовать для подтверждения вашей личности.

Если у вас есть право потребовать универсальный кредит, вы должны подать заявку онлайн на веб-сайте подачи заявки на универсальный кредит.

Узнайте, какую информацию вам необходимо собрать, прежде чем подавать заявление о подаче заявки на универсальный кредит.

Если вы и ваш партнер подаете совместную заявку, только одному из вас нужно будет заполнить онлайн-форму заявки, но этому человеку нужно будет ввести данные для вас обоих.

Помощь с онлайн-заявкой на Universal Credit

?

Помощь в оформлении претензии

Если вы впервые запрашиваете универсальный кредит, у Citizens Advice есть специальная служба, которая поможет вам.Звоните по телефону 0800 144 8444 в Англии или 0800 024 1220 в Уэльсе. Для получения дополнительной информации и поиска местного совета для граждан на их веб-сайте

В Шотландии позвоните по телефону 0800 023 2581 через веб-чат на веб-сайте Citizens Advice или обратитесь в местное бюро напрямую в их обычные рабочие часы.

Если вы беспокоитесь об использовании компьютера для подачи заявления, очень важно получить помощь. Это потому, что ваша заявка не начнется, пока вы не отправите онлайн-форму. Затем следует пять недель ожидания первого платежа.Любые задержки могут означать, что вам придется ждать дольше указанного.

Это потому, что ваша заявка не начнется, пока вы не отправите онлайн-форму. Затем следует пять недель ожидания первого платежа.Любые задержки могут означать, что вам придется ждать дольше указанного.

Если у вас нет доступа к компьютеру дома, вы можете использовать его бесплатно в местном центре занятости, библиотеке, в Гражданском совете или совете.

Многие центры по трудоустройству теперь предлагают дополнительную поддержку людям, которые пытаются подать заявку онлайн, а также могут помочь вам собрать все необходимые документы вместе.

Если вы плохо знакомы с компьютерами или не чувствовали себя уверенно в их использовании в прошлом, сейчас хорошее время, чтобы научиться или быстро освоиться.

Вы можете получить бесплатную поддержку по цифровым навыкам в вашем районе в Национальной службе занятости по телефону 0800 100 900.

Посетите сеть онлайн-центров, чтобы найти ближайший к вам учебный центр, и LearnMyWay.com предлагает бесплатный онлайн-курс, который поможет новичкам развить цифровые навыки.

Аванс по универсальному кредиту

?

Верхний наконечник

Теперь вы можете подать онлайн-заявку на получение универсального кредита только в том случае, если вы подали заявку в течение последних пяти недель, ожидаете первого платежа и уже прошли собеседование в вашем центре занятости.

Если вы ждали своего первого платежа более пяти недель, вам нужно будет подать заявление, позвонив на горячую линию Universal Credit по телефону 0800 328 5644.

Если у вас будет мало или совсем не будет денег до вашего первого платежа, вы можете запросить предоплату у своего наставника или позвонив по бесплатному телефону доверия Universal Credit. Вы должны будете вернуть эти деньги в течение 12 месяцев, и первая выплата обычно берется из вашего первого платежа по универсальному кредиту, поэтому просите только то, что вам нужно.

Если вы запрашивали универсальный кредит в течение шести месяцев, вы могли бы потребовать аванс на покрытие основных расходов.

Если вы подаете заявку на получение аванса, поговорив со своим рабочим тренером или позвонив по горячей линии Universal Credit, вам (и вашему партнеру, если вы подаете заявку совместно) необходимо:

- объясните, зачем нужен аванс

- предоставить реквизиты банковского счета, по которому должен быть оплачен аванс

- проверили вашу личность в центре занятости.

Универсальные кредитные мошенничества

?

Сохраните реальный номер DWP в телефонной книге

DWP раньше звонил с удерживаемого номера, но теперь он будет отображаться во входящих звонках как 0800 023 2635 .

Сохраните этот номер в адресной книге своего телефона, чтобы не забыть ответить на звонок.

Претендентов на пособие преследуют мошенники, предлагающие недорогие ссуды или гранты от государства.

Вам может позвонить кто-то, утверждающий, что работаете в Jobcentre Plus, или связаться с вами через рекламу в социальных сетях. Многие из мошенников имеют убедительные веб-сайты с правительственными логотипами и отзывами.

Многие из мошенников имеют убедительные веб-сайты с правительственными логотипами и отзывами.

Они могут запросить ваш идентификатор и банковские реквизиты, предложить подать заявку на универсальный кредит и подать заявку на предоплату от вашего имени, взяв часть этих денег в качестве оплаты.

Однако полная сумма авансовых платежей должна быть возвращена из будущих платежей по универсальному кредиту, так что в конечном итоге вы вернете всю заемную сумму.

Вас также не должны соблазнять эти предложения, если вы уже претендуете на какие-либо льготы (например, налоговые льготы или жилищное пособие), которые заменяются универсальным кредитом.Это потому, что ваши старые льготы прекратятся, а деньги, которые вы получите по универсальному кредиту, могут быть меньше, чем вы получаете сейчас.

Если вам просто предлагают государственный заем и просят указать ваш идентификатор и банковские реквизиты, мошенник может пытаться подать заявку на универсальный кредит без вашего ведома, поэтому не сообщайте эти данные, поскольку у вас может не быть права на универсальный кредит. и это можно рассматривать как мошенничество с выгодами.

и это можно рассматривать как мошенничество с выгодами.

Если вы ждете своего первого платежа по универсальному кредиту и вам нужна помощь в подаче заявки на предоплату, Служба помощи гражданам по консультированию поможет вам получить необходимый платеж бесплатно.

Если вы стали мишенью, даже если вы не стали жертвой, вы можете сообщить об этом в Action Fraud по телефону 0300 123 2040, используя их онлайн-инструмент отчетности, или на веб-сайт FCA Scam Smart.

Если вам нужна помощь с претензией, позвоните по бесплатной горячей линии Universal Credit:

Телефон: 0800 328 5644

Текстовый телефон: 0800 328 1344

с 8:00 до 18:00, с понедельника по пятницу (закрыто в государственные и праздничные дни). Звонки бесплатные.

Как автоматизировать сбережения и увидеть результаты

Самый простой способ сэкономить больше денег? Положите свои сбережения на автопилот.

Экономия денег может не казаться вашей сильной стороной. Легко сбиться с пути и сэкономить меньше, чем вы планировали, если вы не откладываете постоянно часть каждой зарплаты. Но это не значит, что вы не можете опередить экономию. Автоматизация сбережений может быть именно тем, что вам нужно, чтобы привести свои финансы в отличную форму и обеспечить достижение целей сбережений.

Легко сбиться с пути и сэкономить меньше, чем вы планировали, если вы не откладываете постоянно часть каждой зарплаты. Но это не значит, что вы не можете опередить экономию. Автоматизация сбережений может быть именно тем, что вам нужно, чтобы привести свои финансы в отличную форму и обеспечить достижение целей сбережений.

Пора автоматизировать?

Независимо от того, получают ли вы зарплату каждые две недели или ежемесячно, вам может быть трудно регулярно откладывать деньги на сберегательный счет или даже в пенсионный фонд.Многие люди имеют привычку откладывать только то, что остается после оплаты своих расходов на жизнь и покрытия расходов на произвольные покупки. Проблема здесь в том, что на ваш сберегательный счет при каждой зарплате, скорее всего, не будет поступать постоянная сумма, а это означает, что ваши сберегательные взносы будут … в лучшем случае … довольно непредсказуемыми. Если вы попадете в этот лагерь, возможно, сейчас самое время автоматизировать свои сбережения.

Преимущества автоматизации сбережений

Автоматизация сбережений может превратить сберегательные вклады в еще один ежемесячный расход.Это может помочь вам расставить приоритеты для сбережений, уменьшив соблазн потратить эти средства без предварительного планирования. Когда вы автоматизируете свои сбережения, легче «заплатить сначала самому себе», когда приходит эта зарплата, — объясняет Беверли Харцог, эксперт по кредитным картам и автор книги «План выхода из долга».

«Автоматизация гарантирует, что вы не забудете внести депозит на свой сберегательный счет», — говорит она. «Это все равно, что взять на себя обязательство создать чрезвычайный фонд».

Еще не продано? Некоторые другие преимущества автоматизации сбережений включают:

- Экономьте время: По словам Харцога, одним из самых больших преимуществ автоматизации ваших сбережений является то, что она высвободит время.Превращение сберегательных взносов в регулярные ежемесячные расходы означает, что вам не нужно постоянно думать о том, сколько вам следует сэкономить, когда делать депозит или перевод и достигнете ли вы своих целей по сбережениям к концу квартала или года. Автоматизация дает вам уверенность в том, что ваши сбережения стабильно растут без каких-либо усилий с вашей стороны. «Вам больше не нужно совершать эту транзакцию, и вы можете сосредоточиться на других вещах», — говорит Харцог.

- Сэкономьте на больше со временем: Вы можете сэкономить больше, если деньги будут автоматически переведены на ваш сберегательный счет, — говорит Майк Оуянг, представитель LendingTree, торговой площадки онлайн-ссуд.Если ваши сбережения переводятся, как только ваша зарплата поступает на ваш банковский счет, это означает, что вы регулярно получаете гарантированный взнос, который не меняется от месяца к месяцу. «Лучше сохранить то, что у вас есть, а не то, что осталось», — объясняет Оуян.

- Избавьтесь от долгов быстрее: Согласно данным LendingTree’s Consumer Debt Outlook, задолженность по кредитной карте составляет 28% от общего долга домохозяйств страны, а студенческие ссуды составляют 42%. Если вы полны решимости выплатить студенческие ссуды, остатки по кредитным картам и другие долги в этом году, вы можете автоматизировать свои сбережения в счет, специально предназначенный для вашей задолженности. Затем вы можете оплатить эти расходы единовременно, когда накопите достаточно средств. Автоматический депозит поможет вам не сбиться с пути, упростит вам быструю выплату долгов и не понесет слишком большие проценты.

Автоматизация дает вам уверенность в том, что ваши сбережения стабильно растут без каких-либо усилий с вашей стороны. «Вам больше не нужно совершать эту транзакцию, и вы можете сосредоточиться на других вещах», — говорит Харцог.

Автоматизация дает вам уверенность в том, что ваши сбережения стабильно растут без каких-либо усилий с вашей стороны. «Вам больше не нужно совершать эту транзакцию, и вы можете сосредоточиться на других вещах», — говорит Харцог. Затем вы можете оплатить эти расходы единовременно, когда накопите достаточно средств. Автоматический депозит поможет вам не сбиться с пути, упростит вам быструю выплату долгов и не понесет слишком большие проценты.

Затем вы можете оплатить эти расходы единовременно, когда накопите достаточно средств. Автоматический депозит поможет вам не сбиться с пути, упростит вам быструю выплату долгов и не понесет слишком большие проценты.Шаги по автоматизации ваших сбережений

Есть несколько способов автоматизировать ваши сбережения. Все начинается с постановки реалистичной цели сбережений путем расчета того, сколько вы можете разумно позволить себе откладывать каждый месяц, говорит Оуян. «Как только вы разберетесь в своих финансах, вы сможете решить, насколько агрессивно вы хотите быть с целью сбережений», — добавляет он.

Если у вас уже есть банк и вы хотите автоматизировать свои финансы, вы можете просто настроить автоматический депозит для своего сберегательного счета с текущего счета или другого депозитного счета. Если ваш работодатель предлагает прямой депозит, вы можете избежать пит-стопа при проверке и получить часть своей зарплаты прямо на свой сберегательный счет.

При выборе счета для автоматических сбережений, Харцог советует держать в уме комиссионные, в том числе плату за ежемесячное обслуживание.«Иногда от них отказываются, если вы держите минимальный баланс на своем сберегательном счете», — добавляет она. Плата за счет может подорвать ваши сберегательные цели, поэтому лучше использовать счета без ежемесячной платы за обслуживание, например некоторые сберегательные онлайн-счета. Всегда следите за любыми требованиями к минимальному балансу и ищите способы избежать банковских комиссий.

Если вы хотите, чтобы ваши сберегательные взносы были последовательными, когда вы автоматизируете свои финансы, начните с малого, а затем увеличивайте сумму депозита, когда почувствуете, что можете отложить больше.

«Возможно, начните с 5 процентов от вашей зарплаты», — говорит Оуян. «Затем, в конце месяца, увеличивайте эту сумму на 1 процент, пока вы не будете удовлетворены своей ежемесячной целью экономии или не достигнете цели, которая соответствует вашему бюджету». Оуян рекомендует стремиться к 10 процентам вашей зарплаты или даже к 15 процентам, если вы хотите по-настоящему агрессивно экономить.

Оуян рекомендует стремиться к 10 процентам вашей зарплаты или даже к 15 процентам, если вы хотите по-настоящему агрессивно экономить.

При автоматизации сбережений также рекомендуется гибко выбирать сумму депозита. Даже если вы идете к этому с менталитетом «установи и забудь», положительное изменение в вашем финансовом положении, например повышение на работе, означает, что, возможно, пришло время изменить сумму, которую вы отправляете на свой сберегательный счет каждый раз. месяц.

Наконец, не забудьте отслеживать свой прогресс после того, как автоматизируете свои финансы. Может быть приятно видеть, как ваш сберегательный счет растет каждый месяц, если вы автоматизируете свои сбережения. Следите за своим текущим балансом и избегайте соблазна «обналичить», прежде чем достигнете своих более крупных целей. Если вы делаете вклады на процентный счет, вам также следует избегать снятия средств, чтобы получить прибыль от сложных процентов.

Автоматизируйте свои сбережения и получите большую прибыль

Автоматизация сбережений может значительно упростить управление деньгами и достижение целей сбережений. Найдите время, чтобы установить реалистичные цели и выбрать ежемесячный сберегательный взнос, который вам удобно делать хотя бы в течение нескольких месяцев. Вам будет проще скорректировать свои расходы для покрытия этих расходов, и вы сможете создать свой сберегательный счет с минимальными усилиями.

Найдите время, чтобы установить реалистичные цели и выбрать ежемесячный сберегательный взнос, который вам удобно делать хотя бы в течение нескольких месяцев. Вам будет проще скорректировать свои расходы для покрытия этих расходов, и вы сможете создать свой сберегательный счет с минимальными усилиями.

Что следует учитывать перед открытием совместного сберегательного счета

Поесть — это одно. Другое дело — делиться финансами. Если вы думаете об открытии совместного сберегательного счета с кем-то, вы знаете, что есть практические соображения — как юридические, так и эмоциональные, — которые следует обдумать перед тем, как зарегистрироваться.Вот несколько моментов, которые следует учитывать:

Совместные сберегательные счета могут упростить управление капиталом

Любой из владельцев совместного сберегательного счета может просматривать остатки, вносить деньги или снимать средства — все это может упростить вашу финансовую жизнь. Поэтому логично, что многие супружеские пары используют совместные счета, чтобы откладывать первоначальный взнос на дом, отпуск, крупные покупки, управление долгом или другую крупную покупку. Совместные счета также могут помочь управлять долгом, оплатой счетов и другими общими расходами.В качестве дополнительного преимущества совместный счет может облегчить открытое общение и подотчетность, когда дело касается ваших сбережений и практики расходования средств.

Поэтому логично, что многие супружеские пары используют совместные счета, чтобы откладывать первоначальный взнос на дом, отпуск, крупные покупки, управление долгом или другую крупную покупку. Совместные счета также могут помочь управлять долгом, оплатой счетов и другими общими расходами.В качестве дополнительного преимущества совместный счет может облегчить открытое общение и подотчетность, когда дело касается ваших сбережений и практики расходования средств.

Совместные сберегательные счета предназначены не только для супругов

Конечно, супружеские пары — не единственные, кто пользуется удобством совместного сберегательного счета. Есть множество обстоятельств, при которых совместная ответственность и доступ к средствам могут быть полезны. Например, взрослым детям будет легче управлять финансами больного родителя, если они совместно владеют совместным счетом.

В любом случае помните, что все владельцы совместного сберегательного счета имеют полный доступ ко всем деньгам на счете. Другими словами, все владельцы счетов могут вывести средства или закрыть счет без консультации с вами. Поэтому открывайте совместную учетную запись только с тем, кому вы доверяете, и устанавливайте четкие правила ее использования.

Другими словами, все владельцы счетов могут вывести средства или закрыть счет без консультации с вами. Поэтому открывайте совместную учетную запись только с тем, кому вы доверяете, и устанавливайте четкие правила ее использования.

Общие сберегательные счета требуют основных правил

Рекомендуется установить некоторые четкие основные правила для совместной учетной записи, чтобы предотвратить неприятные сюрпризы для любого из владельцев учетной записи.Например:

- Заранее договоритесь о том, на что пойдут деньги — возможно, на совместную поездку, подарок на годовщину, первоначальный взнос за недвижимость для отпуска или что-то еще. В любом случае, чем четче вы поставите цель, тем лучше.

- Определите, сколько будет вносить каждый человек и как / могут ли эти деньги быть использованы в случае финансовой чрезвычайной ситуации. Неожиданные траты — это реальность. Прежде чем они произойдут, узнайте, чего ждут от каждого человека в этом сберегательном предприятии.

- Общайтесь друг с другом, прежде чем что-либо делать с деньгами.Никогда не следует предполагать, что другой человек знает конкретное время ухода.

Какие бы руководящие принципы вы ни выбрали, открытый и честный диалог об учетной записи заранее может помочь вам избежать или решить потенциальные проблемы позже.

Совместные сберегательные счета помогут вам максимизировать покрытие FDIC

Одним из самых больших преимуществ совместного сберегательного счета является то, что он помогает вам максимально увеличить страховое покрытие FDIC в банках-членах FDIC. С помощью комбинации счетов вы можете застраховать больше денег, чем один вкладчик в одном банке.Другими словами, совместная экономия может означать больше экономии. Посетите EDIE (Электронный оценщик страхования вкладов) FDIC, чтобы узнать больше о том, как максимально увеличить страховое покрытие FDIC.

Совместные сберегательные счета можно открыть онлайн

Вы можете открыть совместный сберегательный счет онлайн всего за несколько щелчков мышью и предоставив некоторую личную информацию от каждого владельца счета. Более того, имея онлайн-сберегательный счет, вы и другой владелец (-и) можете осуществлять банковское обслуживание в удобное для вас время. Это означает, что вы можете проверять свой баланс, переводить деньги и т. Д. Из любого места, где есть доступ в Интернет.Кроме того, онлайн-банки часто имеют более низкие накладные расходы, чем традиционные обычные банки, поэтому они могут переложить эту экономию на вас в виде более высоких ставок.

Более того, имея онлайн-сберегательный счет, вы и другой владелец (-и) можете осуществлять банковское обслуживание в удобное для вас время. Это означает, что вы можете проверять свой баланс, переводить деньги и т. Д. Из любого места, где есть доступ в Интернет.Кроме того, онлайн-банки часто имеют более низкие накладные расходы, чем традиционные обычные банки, поэтому они могут переложить эту экономию на вас в виде более высоких ставок.

Посмотреть тарифы сберегательного счета

Предварительно авторизованные взносы — способы получения

банка

перейти к содержанию

Личное

Малый бизнес

Коммерческий

Глобальные рынки

Мировое богатство

Насчет нас

Больше сайтов

английский

Английский выбран

Français

английский

английский

Français

Начни поиск

Локации

Свяжитесь с нами

Bank Your Way

Войти в систему

Sig

Tax Free Savings Account (TFSA) Часто задаваемые вопросы

О TFSA

Что такое сберегательный счет без налогов (TFSA)?

Кто имеет право на TFSA?

Чем TFSA отличается от RSP?

Взносы

Сколько я могу внести?

Что делать, если я не могу внести максимальную сумму взноса?

Как я узнаю, какой у меня лимит взносов на каждый год?

Могу ли я вносить больше, чем установленный мной лимит в конкретный год?

Могу ли я внести супружеские взносы в TFSA моего супруга?

Вывод средств

Когда я могу снять деньги?

Должен ли я платить подоходный налог при снятии средств?

На что я могу потратить деньги?

Потеряна ли эта комната для взносов после того, как я снял свои деньги?

Налогообложение

Должен ли я платить налог на свои деньги?

Облагаются ли мои взносы налоговым вычетом, как взносы RSP?

Инвестиции

Какие виды инвестиций я могу держать в своем TFSA?

О TFSAs

Q: Что такое сберегательный счет Tax Free (TFSA)?

A: Не облагаемый налогом сберегательный счет (TFSA) — это зарегистрированный счет, который позволяет канадцам зарабатывать деньги без уплаты налогов. Через TFSA вы можете вложить свои сбережения в соответствующие критериям инвестиции и не платить налог с получаемого инвестиционного дохода.

Через TFSA вы можете вложить свои сбережения в соответствующие критериям инвестиции и не платить налог с получаемого инвестиционного дохода.

Q: Кто имеет право на TFSA?

A: Идея TFSA состоит в том, чтобы сделать выгоды от не облагаемых налогом сбережений доступными как можно большему количеству канадцев. По этой причине TFSA доступны каждому жителю Канады в возрасте 18 лет и старше, имеющему номер социального страхования (SIN).

Однако в TD вы должны достичь совершеннолетия, чтобы открыть TFSA. Итак, если вы живете в Британской Колумбии, Ньюфаундленде и Лабрадоре, Новой Шотландии или Нью-Брансуике, вы не можете открыть TFSA, пока вам не исполнится 19 лет, что является возрастом совершеннолетия в этих провинциях. Однако вы будете накапливать комнату для взносов с 18 лет.

Q: Чем TFSA отличается от RSP?

A: RSP разработан специально для обеспечения вашего дохода после выхода на пенсию. Ваш лимит взносов основан на вашем доходе, и ваши взносы не облагаются налогом, но вы платите налог с денег, когда получаете их в качестве дохода.

Ваш лимит взносов основан на вашем доходе, и ваши взносы не облагаются налогом, но вы платите налог с денег, когда получаете их в качестве дохода.

TFSA не предназначена специально для выхода на пенсию, но поможет вам сэкономить деньги для широкого круга целей. Сумма, которую вы можете внести, не зависит от вашего дохода, и ваши взносы не облагаются налогом. Вы можете снять свои деньги в любое время, и вы не платите налоги с этих снятий. Вы также не теряете место для взносов при снятии средств — вы можете повторно перечислить эту сумму на свой TFSA в следующем году или в любой другой год после этого.

Взносы

Q: Сколько я могу внести?

А:

Предел взноса TFSA на 2016 год составляет 5 500 долларов США 1 долларов США. Вы также можете перенести любую неиспользованную комнату для взносов за предыдущие годы. Ежегодный лимит взносов составлял 5000 долларов с 2009 по 2012 год, 5500 долларов с 2013 по 2014 год и 10 000 долларов в 2015 году.

1 Ежегодный лимит взносов в TFSA может быть изменен федеральным правительством.

Q: Что делать, если я не могу внести максимальную сумму взноса?

A: Вы можете переносить любые невыплаченные суммы на будущие годы на неопределенный срок.

Таким образом, в 2016 году вы можете внести до 5500 долларов (годовой лимит взносов на 2016 год 1 ) ПЛЮС любой неиспользованный взнос за предыдущие годы (годовой лимит взноса составлял 5000 долларов с 2009 по 2012 год, 5500 долларов с 2013 по 2014 год и 10000 долларов за 2015 год. .).

1 Ежегодный лимит взносов в TFSA может быть изменен федеральным правительством.

Q: Как я узнаю, какой у меня лимит взносов на каждый год?

A: Каждый год правительство будет подсчитывать, сколько у вас есть комнаты для взносов TFSA. Вы будете проинформированы о пределе вашего взноса, когда получите уведомление об оценке T1.

Q: Могу ли я внести в конкретный год сумму, превышающую мой лимит?

A: Если вы вносите больше, чем ваш лимит взносов, вы будете платить штраф в размере 1% в месяц от превышения суммы.

Q: Могу ли я внести супружеские взносы в TFSA моего супруга?

A: Нет, вы не можете напрямую вносить вклад в TFSA своего супруга, как вы можете делать взносы с RSP супруга. Однако вы можете дать своему супругу деньги, которые они затем могут внести в свой собственный TFSA. Любой доход, который ваш супруг (а) получает от денег в их TFSA, принадлежит им и не будет возвращен вам.

Вывод средств

Q: Когда я могу снять свои деньги?

A: Вы можете снимать средства со своего TFSA в любое время. 1 — вам не обязательно достигать определенного возраста, чтобы снимать деньги.

1 В зависимости от выбранных инвестиций могут применяться некоторые ограничения.

Q: Должен ли я платить подоходный налог при снятии средств?

A: Нет, вы не должны платить налог с суммы вывода.

Поскольку снятие средств со счета TFSA не считается налогооблагаемым доходом, они не влияют на федеральные льготы или налоговые льготы, которые вы можете получить, в том числе налоговую льготу на детей в Канаде, налоговую льготу для работающих, налоговую льготу на товары и услуги и Возрастной кредит.Отказ от TFSA также не приведет к сокращению пособий в зависимости от уровня вашего дохода, таких как страхование по старости, гарантированная надбавка к доходу и пособия по страхованию занятости.

Q: На что я могу потратить деньги?

A: Все, что хотите. Вы можете подождать, пока выйдете на пенсию, и использовать его для пополнения пенсионного дохода, который вы получаете от пенсий, RSP или других источников, но вы также можете использовать его для краткосрочных сбережений, таких как новая машина или отпуск, или для внезапно возникающих потребностей, таких как ремонт вашего дома.

Q: Потеряна ли эта комната для взносов после того, как я снял свои деньги?

A: Нет, вы никогда не потеряете свою комнату для взносов — фактически, вы можете повторно перечислить снятые суммы. Вам придется подождать до следующего года для повторного обмена, но вы можете перенести помещение для повторного обмена на неопределенный срок.

Например, предположим, что вы внесли в TFSA 5 500 долларов 1 в январе 2013 года и еще 5500 долларов в январе 2014 года.Затем, летом 2014 года, вы сняли 3000 долларов на ремонт своего дома. Вы не могли повторно передать эти 3000 долларов в 2014 году, но в 2015 году они были снова добавлены в вашу комнату для взносов.

1 Ежегодный лимит взносов на 2016 год составляет 5 500 долларов США. Лимит годового взноса с 2009 по 2012 год составлял 5 000 долларов. Лимит годового взноса с 2013 по 2014 год составлял 5 500 долларов США. Лимит годового взноса на 2015 год составлял 10 000 долларов США. Ежегодный лимит взносов в TFSA может быть изменен федеральным правительством.Избыточные взносы в TFSA будут облагаться штрафом в размере 1% в месяц, исходя из максимальной суммы превышения TFSA в этом месяце. Штраф будет рассчитываться ежемесячно до момента снятия излишка суммы.

Налогообложение

Q: Должен ли я платить налог на свои деньги?

A: Нет, вы не платите никакого налога на инвестиционный доход, полученный на счете, и вы не платите подоходный налог со снятых вами сумм.

Q: Облагаются ли мои взносы налогом, как и взносы RSP?

A: Нет, вы не можете вычитать взносы в TFSA из своего дохода, как это можно делать из взносов RSP.

Инвестиции

Q: Какие виды инвестиций я могу держать в своем TFSA?

A: Вы можете держать многие из тех же инвестиций, которые вы держите в своем RSP, в своем TFSA, включая паевые инвестиционные фонды, GIC, акции и облигации.