Уменьшить срок ипотеки сбербанк: Пошаговая инструкция, как уменьшить срок ипотеки в Сбербанке в 2020 году максимально быстро и выгодно

Как уменьшить срок кредита в Сбербанке

При подписании кредитной документации в числе прочих бумаг заемщик получает график платежей. Погашение кредита происходит в определенное число месяца, когда средства списываются с расчетного счета. Если гасить ссуду согласно графику, процентная переплата будет значительной. Можно ли уменьшить срок потребительского кредита в Сбербанке и как правильно это сделать, поговорим в нашей статье.

Увеличьте размер ежемесячного платежа

Если регулярно вносить суммы, превышающие кредитный платеж, ваша ссуда закроется быстрее. Речь идет о частичном досрочном погашении займа. Когда вы его совершаете, срок кредитования остается прежним, но уменьшается размер ежемесячного платежа.

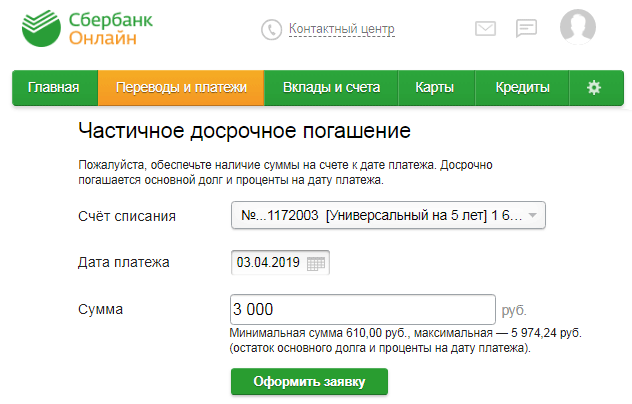

Раньше для досрочного гашения необходимо было обращаться в банк и писать заявление. Сейчас эта процедура упростилась, достаточно оформить заявку в личном кабинете на сайте или через мобильное приложение. Не забудьте предварительно пополнить счет на нужную сумму.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Досрочное погашение с уменьшением срока по кредитам Сбербанка недоступно.

Быстрое погашение разрешено в любую дату независимо от графика платежей. Вы можете внести небольшую часть кредита или погасить его полностью. Регулярное досрочное внесение кредитных платежей позволяет сократить срок кредитования и выплатить долг раньше. Таким образом вы сможете сэкономить на процентах, ведь они начисляются только за фактический срок пользования деньгами. Сумма для досрочного погашения списывается банком в следующем порядке:

- оплата начисленных процентов за истекший период;

- списание основного долга согласно плановому платежу;

- погашение тела кредита сверх положенной по графику суммы.

Если вы обратились за досрочной выплатой кредита в банк, вам выдадут новый план платежей. При подаче заявки в Сбербанк Онлайн система сразу же подсчитает новый размер кредитного взноса. Сейчас в Сбербанке выдаются только аннуитетные займы, значит, указанная сумма и будет плановым ежемесячным платежом.

Выгоднее всего совершать досрочное погашение в первой половине выплаты кредита. Дело в том, что в этот период платеж по большей части состоит из процентов. Основная часть тела кредита платится в конце срока кредитования в Сбербанке. Так вы сможете значительно снизить переплату процентов.

Дело в том, что в этот период платеж по большей части состоит из процентов. Основная часть тела кредита платится в конце срока кредитования в Сбербанке. Так вы сможете значительно снизить переплату процентов.

Сокращаем ипотечное бремя

Сокращение срока выплаты ипотеки происходит по описанной выше схеме. Клиенту также предстоит регулярно оформлять заявки на досрочное погашение и вносить нужные суммы на счет. Более сложный вариант – реструктуризация задолженности. В банк чаще всего обращаются заемщики, желающие увеличить срок выплаты долга по причине тяжелого финансового положения. Рассматривать вопрос о сокращении графика платежей, кредитор, скорее всего, откажется, предложив вариант досрочного погашения.

Еще один способ сократить срок ипотеки – оформить рефинансирование в другом банке. Вы сможете значительно уменьшить переплату, снизив процентную ставку. Выгоднее всего оформлять рефинансирование в первой половине выплаты кредита, когда вы еще не успели отдать банку большую сумму процентов. Перекредитование предполагает рассмотрение заявки в другом финансовом учреждении и передачу в залог новому кредитору того же объекта недвижимости.

Перекредитование предполагает рассмотрение заявки в другом финансовом учреждении и передачу в залог новому кредитору того же объекта недвижимости.

Результатом рефинансирование должно стать уменьшение ежемесячного платежа или сокращение срока, иначе никакого смысла в этой процедуре просто нет. Программы перекредитования предлагаются ведущими банками страны (ВТБ, Газпромбанк, Россельхозбанк и пр.), ставки в них обычно ниже базовых значений. Для рассмотрения заявки необходимо собрать привычный пакет документов и передать новому кредитору.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание! Если ваша ставка в Сбербанке высока, есть смысл рассмотреть предложения других банков о рефинансировании ипотеки.

Прежде чем подать кредитную заявку посчитайте новую ставку и размер платежа. Для этого многие банки размещают на своих сайтах специальные калькуляторы. Имейте в виду, что при рефинансировании вам предстоят те же траты, что и при получении первичного кредита.

- Оценочный отчет.

- Снятие обременения и регистрация нового договора ипотеки.

- Оплата страховки недвижимости, жизни и здоровья (по желанию).

Обратите внимание, что новая процентная ставка должна быть ниже на 1-2% годовых. В противном случае лучше оставить кредитование в Сбербанке, потому как выгоды от рефинансирования вы не получите. Делать ее только для сокращения срока не стоит, лучше регулярно гасить ипотеку раньше графика.

Как сократить срок по ипотеке в Сбербанке

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕСрок по ипотеке Сбербанка можно изменить несколькими способами. Важно при любых изменениях в договоре просчитывать выгоду, а при уменьшении срока – трезво оценить возможности и не увеличить тяжесть долгового бремени.

Что говорится в законе

Законом не запрещено уменьшать срок ипотеки, но и прямого указания на то, что банк делать это обязан, нет. В 2011 году в силу вступил закон №284-ФЗ, который вносит изменения в действующую статью №809 ГК РФ. Этот правовой акт указывает, что заемщики могут досрочно погашать кредит, а банк не имеет права вводить на это мораторий. При этом право – уменьшить срок или платеж при частичном досрочном погашении остается за кредитором.

В 2011 году в силу вступил закон №284-ФЗ, который вносит изменения в действующую статью №809 ГК РФ. Этот правовой акт указывает, что заемщики могут досрочно погашать кредит, а банк не имеет права вводить на это мораторий. При этом право – уменьшить срок или платеж при частичном досрочном погашении остается за кредитором.

Возможность уменьшения срока вместо изменения размера платежа регулируется банком и условиями кредитного договора.

Как Сбербанк относится к уменьшению срока

Сбербанк, как и любой банк, негативно относится к изменению срока. Дело в том, что чем меньше срок действия договора, тем меньше выгоды получит кредитор. Поэтому банки предпочитают менять платеж, а не срок.

Но в Сбербанке есть несколько способов уменьшения срока ипотеки:

- Досрочное погашение кредита. Подразумевает внесение части долга, что приводит к уменьшению срока выплаты, если такая возможность предусмотрена договором.

- Рефинансирование. Ипотека погашается потребительским кредитом.

- Внесение изменений в условия договора.

На последнем способе остановимся подробнее. Сбербанк действительно практикует внесение изменений в условия договора. И уменьшить срок ипотеки в данном случае можно без частичного досрочного погашения. Но для этого потребуется выполнить одно или несколько условий:

- Уровень дохода заемщика позволяет оплачивать ипотеку по новому платежу, который увеличится в сумме.

- Заемщик готов предоставить дополнительное залоговое имущество.

- Заемщик оформляет страхование жизни и здоровья.

Однако даже соблюдение всех перечисленных условий не гарантирует, что банк согласится на внесение изменений в договор. Каждый случай рассматривается индивидуально.

При любом способе уменьшения срока кредитная история заемщика не ухудшается. Но вот в следующий раз банк может отказать в выдаче кредита.

Выгодно ли заемщику уменьшение срока

Планируя в 2020 году уменьшение срока ипотеки, заемщик должен учитывать, что при одобрении банка ежемесячный платеж будет увеличен. И при возникновении финансовых трудностей могут образоваться просрочки. Поэтому следует тщательно подумать о возможных эксцессах.

И при возникновении финансовых трудностей могут образоваться просрочки. Поэтому следует тщательно подумать о возможных эксцессах.

При этом уменьшение срока выгодно заемщику – он меньше переплатит по кредиту. Но для максимальной выгоды нужно погашать ипотеку частично в первую половину срока, когда идет списание процентов, а не основной суммы.

Возможно ли увеличение срока кредита

Увеличить срок действия ипотеки можно двумя способами: провести рефинансирование или внести изменения в договор. Второй вариант маловероятен, хотя пролонгация выгодна Сбербанку. Но в любом случае, данный вопрос решается при обращении в банк.

Советы заемщикам при уменьшении срока кредитования

Уменьшение срока ипотеки подразумевает внесение изменений в условия сделки. И это требует внимательного отношения со стороны заемщика. Вот несколько советов:

- Попросите сотрудника банка сделать расчет общей суммы к выплате и размеру переплаты. Они должны уменьшаться, если выбрано частично-досрочное погашение.

- Никогда не подписывайте договор до ознакомления с ним.

- Если Сбербанк отказал в уменьшении срока, направьте повторное заявление через месяц.

- При большой закредитованности банк может отказать заемщику в уменьшении срока.

Они должны уменьшаться, если выбрано частично-досрочное погашение.

Они должны уменьшаться, если выбрано частично-досрочное погашение.ДАТА ПУБЛИКАЦИИ: 30.04.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

Как уменьшить срок кредита в Сбербанке

При подписании кредитной документации в числе прочих бумаг заемщик получает график платежей. Погашение кредита происходит в определенное число месяца, когда средства списываются с расчетного счета. Если гасить ссуду согласно графику, процентная переплата будет значительной. Можно ли уменьшить срок потребительского кредита в Сбербанке и как правильно это сделать, поговорим в нашей статье.

Увеличьте размер ежемесячного платежа

Если регулярно вносить суммы, превышающие кредитный платеж, ваша ссуда закроется быстрее. Речь идет о частичном досрочном погашении займа. Когда вы его совершаете, срок кредитования остается прежним, но уменьшается размер ежемесячного платежа.

Речь идет о частичном досрочном погашении займа. Когда вы его совершаете, срок кредитования остается прежним, но уменьшается размер ежемесячного платежа.

Раньше для досрочного гашения необходимо было обращаться в банк и писать заявление. Сейчас эта процедура упростилась, достаточно оформить заявку в личном кабинете на сайте или через мобильное приложение. Не забудьте предварительно пополнить счет на нужную сумму.

Важно! Досрочное погашение с уменьшением срока по кредитам Сбербанка недоступно.

Быстрое погашение разрешено в любую дату независимо от графика платежей. Вы можете внести небольшую часть кредита или погасить его полностью. Регулярное досрочное внесение кредитных платежей позволяет сократить срок кредитования и выплатить долг раньше. Таким образом вы сможете сэкономить на процентах, ведь они начисляются только за фактический срок пользования деньгами. Сумма для досрочного погашения списывается банком в следующем порядке:

- оплата начисленных процентов за истекший период;

- списание основного долга согласно плановому платежу;

- погашение тела кредита сверх положенной по графику суммы.

Если вы обратились за досрочной выплатой кредита в банк, вам выдадут новый план платежей. При подаче заявки в Сбербанк Онлайн система сразу же подсчитает новый размер кредитного взноса. Сейчас в Сбербанке выдаются только аннуитетные займы, значит, указанная сумма и будет плановым ежемесячным платежом.

Выгоднее всего совершать досрочное погашение в первой половине выплаты кредита. Дело в том, что в этот период платеж по большей части состоит из процентов. Основная часть тела кредита платится в конце срока кредитования в Сбербанке. Так вы сможете значительно снизить переплату процентов.

Сокращаем ипотечное бремя

Сокращение срока выплаты ипотеки происходит по описанной выше схеме. Клиенту также предстоит регулярно оформлять заявки на досрочное погашение и вносить нужные суммы на счет. Более сложный вариант – реструктуризация задолженности. В банк чаще всего обращаются заемщики, желающие увеличить срок выплаты долга по причине тяжелого финансового положения. Рассматривать вопрос о сокращении графика платежей, кредитор, скорее всего, откажется, предложив вариант досрочного погашения.

Рассматривать вопрос о сокращении графика платежей, кредитор, скорее всего, откажется, предложив вариант досрочного погашения.

Еще один способ сократить срок ипотеки – оформить рефинансирование в другом банке. Вы сможете значительно уменьшить переплату, снизив процентную ставку. Выгоднее всего оформлять рефинансирование в первой половине выплаты кредита, когда вы еще не успели отдать банку большую сумму процентов. Перекредитование предполагает рассмотрение заявки в другом финансовом учреждении и передачу в залог новому кредитору того же объекта недвижимости.

Результатом рефинансирование должно стать уменьшение ежемесячного платежа или сокращение срока, иначе никакого смысла в этой процедуре просто нет. Программы перекредитования предлагаются ведущими банками страны (ВТБ, Газпромбанк, Россельхозбанк и пр.), ставки в них обычно ниже базовых значений. Для рассмотрения заявки необходимо собрать привычный пакет документов и передать новому кредитору.

Обратите внимание! Если ваша ставка в Сбербанке высока, есть смысл рассмотреть предложения других банков о рефинансировании ипотеки.

Прежде чем подать кредитную заявку посчитайте новую ставку и размер платежа. Для этого многие банки размещают на своих сайтах специальные калькуляторы. Имейте в виду, что при рефинансировании вам предстоят те же траты, что и при получении первичного кредита.

- Оценочный отчет.

- Снятие обременения и регистрация нового договора ипотеки.

- Оплата страховки недвижимости, жизни и здоровья (по желанию).

Обратите внимание, что новая процентная ставка должна быть ниже на 1-2% годовых. В противном случае лучше оставить кредитование в Сбербанке, потому как выгоды от рефинансирования вы не получите. Делать ее только для сокращения срока не стоит, лучше регулярно гасить ипотеку раньше графика.

Можно ли уменьшить срок ипотеки в Сбербанке в 2017 году

Важно отметить, что в Сбербанке за преждевременный возврат долга не взимается штрафов или комиссий. Поэтому, если у заемщика накопилась достаточная сумма денег, то он может без проблем погасить свой долг по ипотеке.

Поэтому, если у заемщика накопилась достаточная сумма денег, то он может без проблем погасить свой долг по ипотеке.

Досрочное погашение кредита в Сбербанке

Отдать долг по ипотечному кредитованию можно поэтапно:

- Обратиться в отделение банка в рабочее время. Во время выходных или праздников лучше не обращаться. Также не следует обращать с данной просьбой в день внесения платежей по кредиту, лучше явиться в банк за несколько дней до этого.

- Далее необходимо написать соответствующее заявление в кредитном отделе о том, что заемщик хочет полностью или частично погасить ипотечный кредит. Для проведения процедуры в заявлении предусматривают сумму списания, денежный счет, а также дату транзакции. Это может быть счет, с помощью которого должник каждый месяц выплачивает задолженность.

Следует помнить, что банк не может списать больше денег, нежели один платеж, предусмотренный договором, поэтому без заявления досрочно погасить кредит нельзя. - После подачи заявления заемщик должен пополнить указанный счет на сумму, необходимую для закрытия ипотеки или для сокращения срока её действия.

Полное погашение ипотеки в Сбербанке можно провести во время любого рабочего дня. А что касается частичного погашения долга, то внести сумму можно только в дату очередного платежа по кредиту. Эта операция проводиться в качестве аннуитетного платежа. Данное положение содержится в пункте 3.9.4. Общих условий кредитования в Сбербанке.

На следующий же день можно получить новый график, который будет составлен с учетом внесенной суммы. Такие условия можно рассчитать и самостоятельно, используя кредитный калькулятор. Для этого просто необходимо отметить графу с учетом досрочного погашения долга.

Условия преждевременного погашения долга

Не все заемщики, которые обслуживаются в Сбербанке, знают, как правильно погасить ипотеку досрочно. Условия данной процедуры, в первую очередь, зависят от того, какой способ оплаты долга действует на данный момент. Размер этих платежей может быть четко зафиксирован. Если это так, то процедура происходит с обращением в банк и пополнением счета для списания финансовых средств в счет долга. Задолженность по кредиту может быть закрыта только в том случае, когда досрочное погашение распространяется на всю сумму долга.

Условия данной процедуры, в первую очередь, зависят от того, какой способ оплаты долга действует на данный момент. Размер этих платежей может быть четко зафиксирован. Если это так, то процедура происходит с обращением в банк и пополнением счета для списания финансовых средств в счет долга. Задолженность по кредиту может быть закрыта только в том случае, когда досрочное погашение распространяется на всю сумму долга.

Способ погашения кредита может действовать дифференциальный. В таком случае сумма платежа напрямую будет зависеть от того, какой была общая сумма долга. Платежи при таком способе изменяются после каждого очередного пополнения. При данном виде оплаты, чтобы досрочно погасить выплату, нужно пополнить счет заранее.

В обоих случаях необходимо подавать банк заявление, и получить после этого новый график расчета. Перед проведением транзакции следует узнать у сотрудников банка общую сумму своего долга. Для этого необходимо обратиться в кредитный отдел.

Если заемщик пользуется специальными банковскими программами, то узнать сумму долга он может и в режиме онлайн.

Выгода от досрочного погашения кредита

Оформляя ипотечный кредит, банки используют для этого несколько вариантов выплат. Это дифференцированные или аннуитетные платежи. Аннуитетный платеж подразумевает стабильную выплату одной и той же суммы каждый месяц в счет погашения задолженности до полного закрытия кредита.

Большинство банков настаивают именно на таком виде оплаты кредита. Это обусловлено тем, что банк получает от этого больше процентов. Долг погашается медленнее, проценты, соответственно по нему больше. При таких видах платежей финансовая нагрузка на человека меньше, и это позволяет брать большие суммы денег. Если на таких платежах должник захочет погасить долг, то, банк предложит клиенту несколько вариантов, он может сократить ежемесячные платежи или сделать меньшим срок кредитования.

Если имеет место дифференцированный платеж при погашении долга, то задолженность банку отдается равными долями. А проценты начисляются на остаток долга по кредиту. Постепенно, при внесении платежей, ежемесячный платеж уменьшается. Проценты при этом же начисляются на долг, который составляет остаток тела кредита.

А проценты начисляются на остаток долга по кредиту. Постепенно, при внесении платежей, ежемесячный платеж уменьшается. Проценты при этом же начисляются на долг, который составляет остаток тела кредита.

Такой способ погашения долга противоположен первому, вначале должник платит больше, но потом платит меньше. Финансовая нагрузка с каждым платежом становиться все меньше. И если учесть, что кредит заемщик захочет погасить досрочно, то для него это выгодно, так как проценты по долгу действуют в отношении меньшей суммы.

Выгода досрочного погашения кредита для заемщика должна рассчитываться в каждом случае индивидуально. Это зависит от процентной ставки. Если заемщик получает стабильный, высокий доход, то с помощью досрочного погашения срок кредита значительно снизиться.

Что об этом говорит закон?

Еще с 2011 года заемщики, которые берут деньги на приобретение жилья, имеют возможность погашать кредит еще до срока его окончания. За то, что заемщик аннулирует долг досрочно, кредитор не может взимать из него комиссии и штрафные платежи.

За то, что заемщик аннулирует долг досрочно, кредитор не может взимать из него комиссии и штрафные платежи.

Основные требования досрочного погашения долга определены в ст. 809-910 ГК РФ. Там обозначено, что прежде, чем вносить всю сумму сразу, заемщик должен уведомить об этом банк. И уведомление подобного рода должно произойти не позже, чем за 30 дней до зачисления денег. Банки могут устанавливать и другие сроки, но они не вправе увеличивать этот период времени.

К дате погашения у заемщика на счету должно быть достаточно средств для того, чтобы обеспечить списание суммы. Это могут быть деньги на карте или на сберегательной книжке. Поскольку заемщик пользуется заемными средствами, то возврат процентов при досрочном погашении кредита невозможен. Это предусмотрено ст. 809 ГК РФ.

Таким образом, кредитуясь в Сбербанке России, заемщик вправе погасить ипотечный долг досрочно. При проведении данной процедуры, кредитор не имеет права требовать у должника оплаты комиссий или штрафов. Чтобы выполнить досрочное погашение, об этом заранее необходимо предупредить банк в письменном виде. После этого на счету должника должна быть достаточная сумма денег для того, чтобы банк смог списать необходимую сумму в счет погашении задолженности.

Чтобы выполнить досрочное погашение, об этом заранее необходимо предупредить банк в письменном виде. После этого на счету должника должна быть достаточная сумма денег для того, чтобы банк смог списать необходимую сумму в счет погашении задолженности.

Минутку …

Включите файлы cookie и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! [ ]) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) — []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (! ! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ !! [ ]))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) » + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [ ] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! [] ) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [ ] + (!! []) — []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [ ] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] ) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] — (!! [] )) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [ ] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ !! []) + ( ! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ]) + (! + [] — (!! [])))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + ( ! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ( (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [

Быстрая выплата ипотеки er

Внесение дополнительных выплат по ипотеке

Чтобы погасить ипотечный кредит быстрее, подумайте о том, чтобы вложить дополнительные деньги в ипотечный кредит.

Ваш ипотечный договор может разрешить вам:

- увеличить размер ваших регулярных платежей

- производить единовременные выплаты

Ваш кредитор называет это предоплатой или привилегией предоплаты. Проверьте свой договор об ипотеке или обратитесь к своему кредитору, чтобы узнать о вариантах предоплаты.

Увеличьте выплаты

Увеличение суммы платежей, даже на небольшую сумму, помогает быстрее погасить ипотеку.

Вы можете ежегодно увеличивать свои платежи только на определенную сумму.Проверьте вашу ипотеку на конкретную сумму. Если вы увеличите размер платежей больше, чем позволяет ваша привилегия предоплаты, вам, возможно, придется заплатить штраф.

Обычно, когда вы увеличиваете платежи, вы не можете снизить их до конца срока. Срок действия — это время действия вашего ипотечного договора, включая вашу процентную ставку и другие условия. Срок может составлять от нескольких месяцев до 5 лет и более.

Совершить единовременный платеж

Вы можете произвести единовременную выплату сверх обычных выплат по ипотеке.

Вы можете внести только ограниченную сумму в счет ипотеки. Проверьте вашу ипотеку на конкретную сумму.

Возможны единовременные выплаты:

- до окончания срока

- в конце срока

- в определенное время в течение вашего срока

- в определенные даты, указанные в вашем контракте

Используйте калькулятор ипотеки, чтобы изучить варианты оплаты.

Штрафы за досрочное погашение

Если вы вложите в ипотечный кредит больше, чем позволяет максимальная сумма, вы заплатите штраф за предоплату.

Внимательно прочтите ипотечный договор. Убедитесь, что вы понимаете детали штрафов.

Узнайте, как снизить штрафы за предоплату.

При смене ипотечного кредита сохраняйте платежи прежними

При продлении ипотечного кредита вы можете получить более низкую процентную ставку.

Некоторые ипотечные кредиторы могут разрешить вам продлить срок ипотеки до окончания срока. Кредиторы называют этот вариант досрочного продления «смешением и расширением».Они делают это, потому что ваша старая процентная ставка и процентная ставка нового условия смешаны.

Кредиторы называют этот вариант досрочного продления «смешением и расширением».Они делают это, потому что ваша старая процентная ставка и процентная ставка нового условия смешаны.

Когда ваша процентная ставка ниже, у вас есть возможность уменьшить сумму ваших регулярных платежей. Если вы решите сохранить свои регулярные платежи на прежнем уровне, вы сможете погасить ипотечный кредит быстрее.

Узнайте больше о возможности досрочного продления.

Выберите ускоренный вариант выплаты по ипотеке

Опция ускоренной оплаты позволяет производить платежи еженедельно или раз в две недели.Выбирая этот вариант, вы вкладываете в ипотеку больше денег, чем при ежемесячном платеже.

Ускоренные платежи позволяют сэкономить на процентных расходах. Ускоряя платежи, вы вносите один дополнительный ежемесячный платеж в год.

Узнайте больше о частоте выплат по ипотеке.

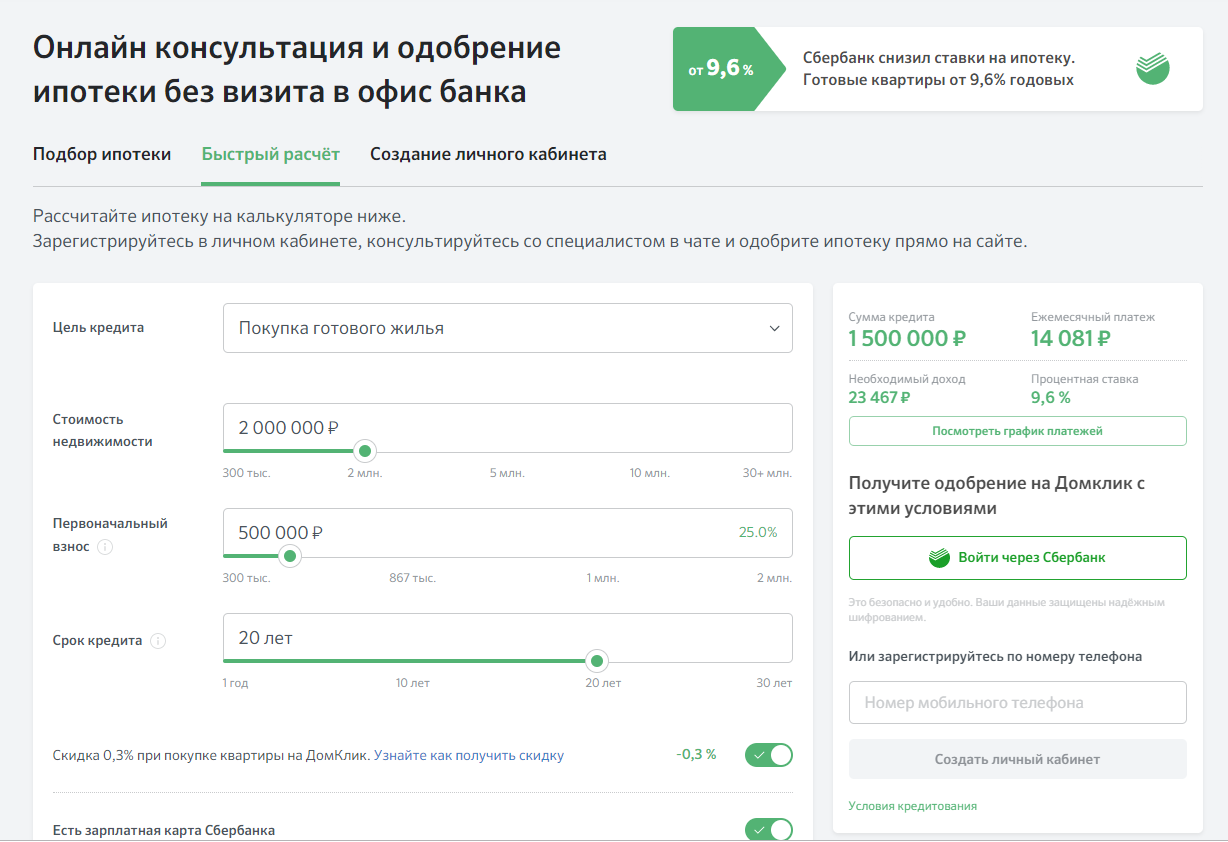

Как снизить проценты по ипотеке в Сбербанке? Основные способы снижения процентов

Многие граждане нашего государства имеют возможность приобрести собственное жилье исключительно в ипотеку. Но такие денежные ссуды выдаются на слишком длительный срок, который может достигать тридцати лет. За этот период могут измениться многие факторы, от финансового благополучия клиента до банка и заканчивая экономической ситуацией в стране. В связи с этим вопрос, как снизить проценты по ипотеке в Сбербанке, довольно актуален для многих жителей страны. Ведь большинство людей пользуются услугами именно этого финансового учреждения. Падение цен на недвижимость в последние годы значительное, что сказалось на процентах по ипотеке.

Но такие денежные ссуды выдаются на слишком длительный срок, который может достигать тридцати лет. За этот период могут измениться многие факторы, от финансового благополучия клиента до банка и заканчивая экономической ситуацией в стране. В связи с этим вопрос, как снизить проценты по ипотеке в Сбербанке, довольно актуален для многих жителей страны. Ведь большинство людей пользуются услугами именно этого финансового учреждения. Падение цен на недвижимость в последние годы значительное, что сказалось на процентах по ипотеке.

Процентная политика

На данный момент любой сотрудник может подтвердить, что теперь минимальная ставка по ипотечному кредиту составляет 8,9 процента. Это очень низкая ставка, которая привлекает клиентов. Но дело в том, что далеко не каждый продукт банка имеет такие привлекательные условия.

Акции на новостройки

Банк предлагает ипотеку на жилье на первичном рынке. На данный момент финучреждение предлагает кредиты на жилье данного типа под 10,9 процента годовых. Но это пока тестовый режим программы, из-за чего условия выдачи кредита постоянно меняются.Но, если подойти к вопросу правильно, можно узнать, как снизить проценты по ипотеке в Сбербанке до 8,9 процента.

Но это пока тестовый режим программы, из-за чего условия выдачи кредита постоянно меняются.Но, если подойти к вопросу правильно, можно узнать, как снизить проценты по ипотеке в Сбербанке до 8,9 процента.

Первое, что необходимо сделать клиенту, — это пройти регистрацию в электронном Центре недвижимости Сбербанка. Это даст скидку в 0,5 процента. Вторым шагом будет поиск девелопера, который работает с банком, это позволит минимизировать ставку по ипотеке за его счет. Есть еще один способ принять участие в зарплатном проекте.То есть, оформление зарплатной карты в банке даст возможность получить скидку в 0,3 процента. И, соответственно, это один из вариантов, как снизить проценты по ипотеке в Сбербанке.

Вторичный рынок

Если клиент решил приобрести вторичное ипотечное жилье через этот банк, то процентная ставка составляет 11,5 процента годовых. Если вы участвуете в зарплатном проекте, вы можете снизить его на 0,25 процента. Также в случае вторичного жилья можно снизить ставку до 10. 75 процентов, если кредит берет молодая семья, то есть возраст пары до 35 лет. Но получить скидку можно, только если в семье есть дети. Это один из вариантов, как снизить проценты по ипотеке в Сбербанке при рождении ребенка.

75 процентов, если кредит берет молодая семья, то есть возраст пары до 35 лет. Но получить скидку можно, только если в семье есть дети. Это один из вариантов, как снизить проценты по ипотеке в Сбербанке при рождении ребенка.

Недвижимость за городом

Еще одно предложение банка по получению ипотечного кредита заключается в покупке готовых домов или объектов незавершенного строительства и их достройке за чертой города.При этом минимальные условия, на которые соглашается банк, составляют 11,75 процента годовых. Но при необходимости клиент сможет найти способы снизить ставку в будущем.

Военная ипотека

Сбербанк тесно сотрудничает с военными организациями, поэтому сотрудники могут получить любое жилье в ипотеку под минимальную процентную ставку 11,75%. Многих интересует, как снизить проценты по ипотеке в Сбербанке, если я бюджетник. Каждая сделка индивидуальна, но, внимательно изучив все акции и скидки, любой желающий может выбрать условия для выгодного снижения процентной ставки по ипотеке.

Строительство и личный капитал

Если клиент планирует построить дом в ипотеку с нуля или в залог на использование личных средств, у него есть возможность выставить ставки 12,25 и 12,5 процента годовых соответственно. Стоит отметить, что личный капитал можно использовать в любой ипотечной программе банка.

Важные условия для заемщиков

Если клиент решил получить ипотечный кредит, ему должен быть 21 год на момент его получения, и он должен погасить ссуду до истечения 75 лет.В случаях, когда нет подтвержденного факта трудоустройства, и клиент не предоставляет образец отчета о доходах, окончательный срок возврата кредита не может превышать 65 лет. Единственное исключение — ипотека для военнослужащих, здесь возрастной предел на момент выплаты составляет 45 лет.

Минимальная сумма ипотечной ссуды составляет триста тысяч рублей. Максимальный срок выплаты 30 лет. За последние пять лет клиент должен иметь минимум год официального опыта работы и работать на последнем месте, где он устроился на работу, не менее шести месяцев. При отсутствии брачного договора между супругами, второй член семьи обязательно должен выступать созаемщиком. Следует отметить, что созаемщиков не должно быть больше трех.

При отсутствии брачного договора между супругами, второй член семьи обязательно должен выступать созаемщиком. Следует отметить, что созаемщиков не должно быть больше трех.

Также клиент должен сообщить в банк о месте постоянной регистрации, так как жилье, приобретенное в ипотеку, должно быть в пределах отделения Сбербанка. Минимальный размер ипотечной ссуды составляет 20 процентов от стоимости недвижимости.

Все эти условия касаются не только военных.Место жительства не важно, главное, чтобы они были гражданами РФ и участвовали в накопительной ипотечной системе.

Внешние факторы a

Подождите …

Включите файлы cookie и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + ( !! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! [ ]) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) » / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) — []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + [ ]) + (! + [] + (!! []) — []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [ ] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] — (!! [])) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] +! ! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [ ] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] +! ! []) + (+ !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — ( !! [])) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [ ] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) — [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [ ] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [])) / + ((! + [ ] + (!! []) + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [ ])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] +! ! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ !! []) + (! + [] — (!! [] )) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [])) / + ((! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) — [])) 9000 3

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] ) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [] ) — []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) »

+ ((! + [] + (!!

Простая английская Википедия, бесплатная энциклопедия

Эта статья не имеет источников . Вы можете помочь Википедии, найдя хорошие источники и добавив их. (август 2019) Вы можете помочь Википедии, найдя хорошие источники и добавив их. (август 2019) |

Ипотечный кредит — это способ использовать недвижимость в качестве гарантии по ссуде для получения денег. Недвижимость может быть землей, домом или зданием. Многие люди делают это, чтобы купить дом, который они используют для ипотеки: ссуда дает им деньги на покупку дома, а ссуда гарантируется домом.

В ипотеке есть должник и кредитор.Должник или залогодатель является владельцем имущества, а кредитор или залогодержатель — владельцем ссуды. Когда ипотечная сделка совершается, должник получает деньги вместе с ссудой и обещает выплатить ссуду. Кредитор будет получать деньги обратно с процентами через какое-то время (обычно в виде ежемесячных платежей должника). Если должник не выплатит ссуду, кредитор может забрать заложенное имущество взамен ссуды. Это называется потерей права выкупа .

Во время экономического кризиса в США в 2008 году кредиторы ссужали деньги должникам, которые не могли вернуть эти деньги. Это снизило цены на жилье и нанесло ущерб экономике.

Это снизило цены на жилье и нанесло ущерб экономике.

Простая ипотека [изменить | изменить источник]

В соответствии с разделом 58 (b) Закона Индии о передаче собственности простая ипотека определяется как операция, посредством которой «без передачи владения (владения или проживания) заложенной собственностью залогодатель лично обязуется выплатить ипотечные деньги и соглашается, прямо или косвенно, что в случае неуплаты в соответствии со своим договором залогодержатель имеет право добиться продажи заложенного имущества постановлением (постановлением закона) суда по иску (делу в суде), а выручка от продажи должна быть использована, насколько это может потребоваться для выплаты ипотечных денег; взыскания заложенного имущества нет.Обычно ипотека должна быть зарегистрирована, если заложенная сумма составляет 100 рупий или больше. Ипотечный документ должен быть оформлен и проштампован соответствующим образом ad valorem с участием двух лучших доступных свидетелей.

В целом можно сказать, что когда владение заложенным имуществом не передано, сделка является простой ипотекой.

Английская ипотека [изменить | изменить источник]

Ипотека имеет срок действия продукта и срок ипотеки, срок ипотеки — это общий срок, в течение которого у вас будет ипотека (обычно от 10 до 25 лет), а срок действия продукта — это то, как долго вы будете привязаны к фиксированной ставке (обычно От 2 до 5 лет) Заемщик обещает выплатить заемные деньги в определенный день, и если это возвратная ипотека, она полностью погасит ипотеку к концу срока ипотеки.Заемщик передает имущество кредитору. Кредитор повторно передает собственность, когда деньги будут возвращены, когда заложенная собственность полностью передана залогодержателю. В земельном кадастре хранится информация о том, кто владеет недвижимостью, и с каких объектов взимается задолженность.

Английская ипотека — это тип ипотеки, при которой право собственности на недвижимость переходит к залогодателю при условии, что залогодержатель передаст право собственности при погашении ссуды, документы о праве собственности передаются залогодержателю.

Обратная ипотека [изменить | изменить источник]

Обратная ипотека — это ссуда, при которой кредитор выплачивает заемщику ежемесячные взносы вместо того, чтобы заемщик платил кредитору.Платежный поток меняется на противоположный. Обратная ипотека позволяет людям получать не облагаемый налогом доход от стоимости своего дома. В основном они направлены на повышение личной и финансовой независимости пожилых людей.

Usufructuary ипотека [изменить | изменить источник]

В этой форме ипотеки имущество предоставляется в качестве обеспечения залогодержателю, который передается во владение или имеет право погашать себя за счет ренты и прибыли от такого имущества. В отношении Usufructary ипотеки следует внимательно отметить следующие два момента: (i) право владения должно быть передано залогодержателю, или залогодатель должен прямо или косвенно обязать себя передать право владения и (ii) залогодатель не несет личной ответственности, если нет четкого соглашения об обратном.