Списание овердрафта сбербанк что это: Списание за овердрафт Сбербанк, что значит списание просроченной задолженности за овердрафт Сбербанк

списание платы за овердрафт в Сбербанке

Достаточно часто клиент Сбербанка может получить неожиданное уведомление о списании денежных средств с банковской карты, где подключена услуга овердрафта. Почему карта может уходить в минус самостоятельно, и за что происходит снятие средств, которые по факту не были использованы клиентом, мы расскажем в данной статье.

Возможные причины получения уведомления

На самом деле получение подобного смс-сообщения вовсе не является ошибкой банка.

Получение смс может быть связано с двумя распространенными причинами:

- технический сбой в результате несвоевременного зачисления средств на карту;

- незнание клиента о том, что он производит оплату за покупки и услуги за счет средств банка.

Зачастую сбой может возникнуть при оплате жилищно-коммунальных услуг клиентом, который использует для подобных операций терминал или банкомат.

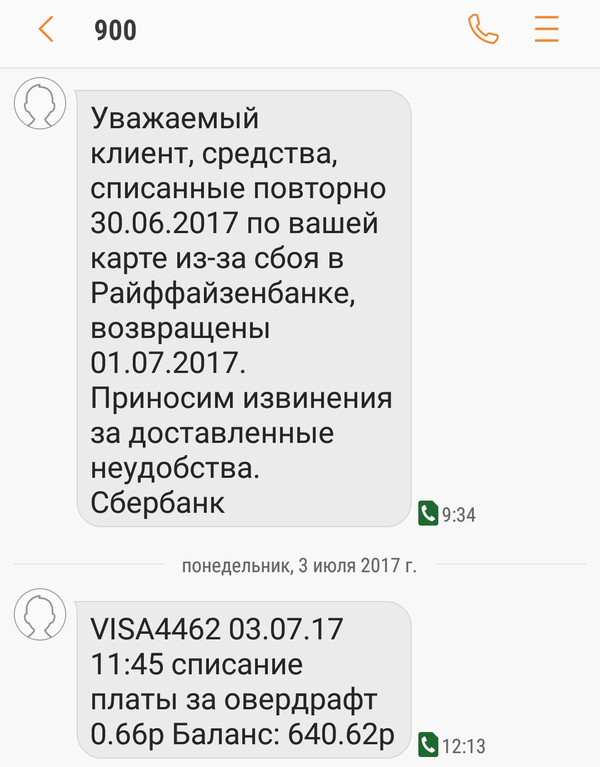

Как правило, при недостаточном балансе на первоначальном этапе клиент зачисляет на карту необходимую сумму денег, полагая, что она поступит мгновенно. Получив чек об успешном переводе, он спокойно оплачивает полученные квитанции. Спустя время, к удивлению клиента, на телефон поступает смс-сообщение от Сбербанка, в котором говорится о списании в счет овердрафта суммы, которую он самостоятельно не использовал.

Получив чек об успешном переводе, он спокойно оплачивает полученные квитанции. Спустя время, к удивлению клиента, на телефон поступает смс-сообщение от Сбербанка, в котором говорится о списании в счет овердрафта суммы, которую он самостоятельно не использовал.

В действительности при оплате услуг ЖКХ сразу после пополнения баланса были задействованы средства банка, поскольку собственные деньги клиента попросту не успели поступить на счет. Поэтому операция прошла успешно, о чем свидетельствует полученный чек об оплате. Возникновение подобных случаев всегда необходимо учитывать и вносить деньги на карту для оплаты заранее.

Кроме того, списание несколько большей суммы может происходить из-за разницы курса валют на начало использования средств и произведение непосредственно оплаты. Это возможно, когда клиент хочет приобрести покупку, цена которой указана в долларах, а расплачивается за нее картой с рублевым балансом.

На официальном языке представителей банка, такой овердрафт называется техническим, т. е. неразрешенным. Однако он может иметь место, и средства все-таки придется возвращать.

е. неразрешенным. Однако он может иметь место, и средства все-таки придется возвращать.

Отключение нежелательной услуги

Для того чтобы отключить навязанную услугу по причине ненадобности, клиенту необходимо обратиться в то отделение банка, где была получена карта. При заполнении соответствующего заявления напротив предполагаемой суммы овердрафта обычно указывается нулевое значение.

В случае если услуга овердрафта не была изначально подключена к карте клиента, а списание средств все-таки произошло, следует в обязательном порядке написать заявление на возврат средств.

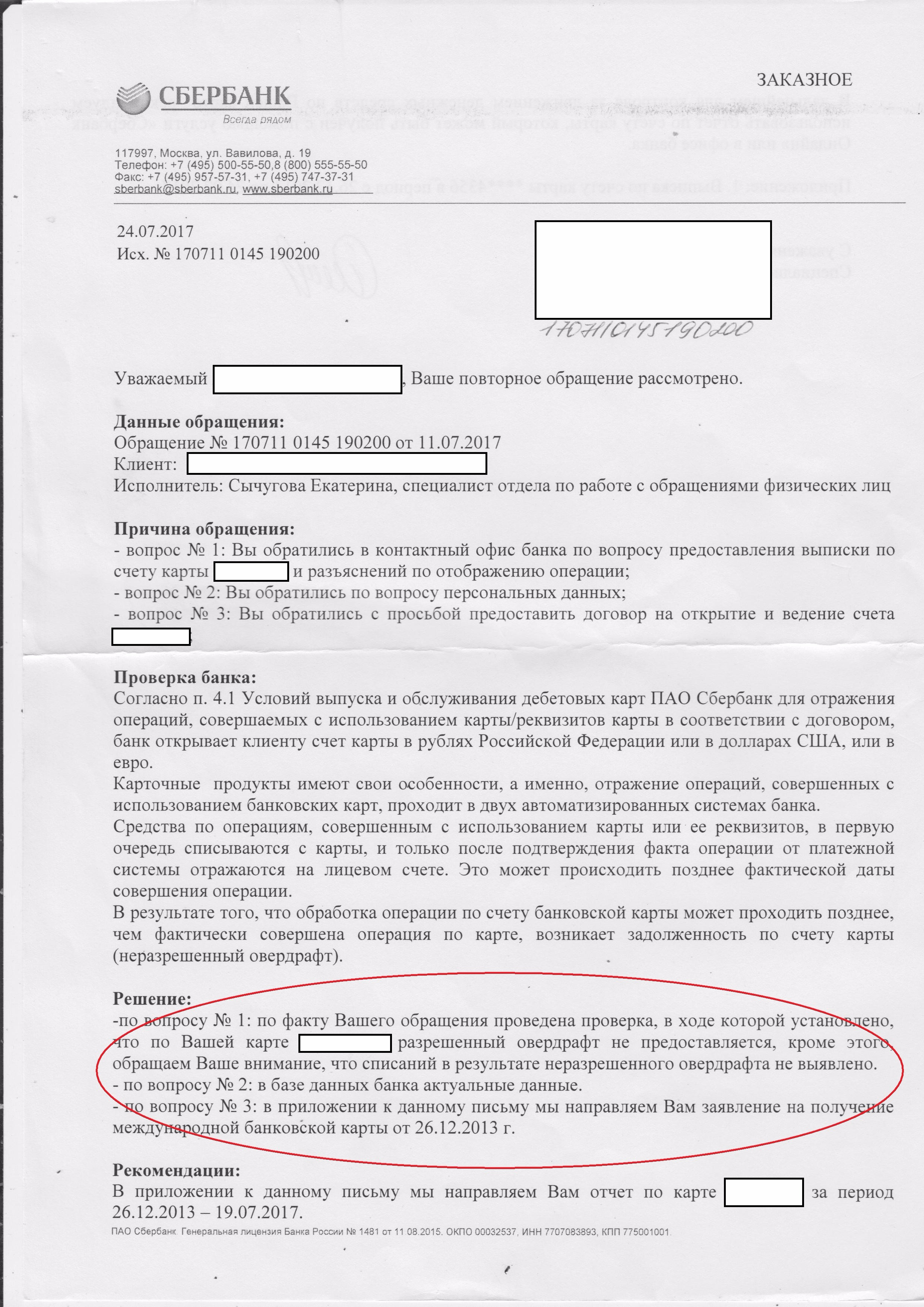

Куда обращаться, если списание средств ошибочное

Для разрешения вопросов, связанных с несанкционированным овердрафтом, а также с целью получения информации по имеющимся продуктам, специалисты Сбербанка рекомендуют обращаться по телефонам банка.

Бесплатные номера:

- 900 – для абонентов Билайн, МТС и Мегафон;

- 8-800-5555550 – для осуществления звонков с любых телефонов.

Что такое овердрафт. Условия овердрафта в Сбербанке » Банки » Миллион шаг за шагом

Овердрафт — это перерасход денежных средств, находящихся в распоряжении клиента. Эта услуга получила широкую известность после того, как появились доступные кредиты и банки стали применять его при кредитовании физических лиц. Овердрафт — это превышение расходов над остатком средств на счете.

Вообще говоря, овердрафт обычно выдавался юридическим лицам, имеющим расчётный счёт в банке. Но с развитием кредитования физических лиц овердрафт стал доступен и простым гражданам.

В этой статье:

Предоставление овердрафта юридическим лицам

Услуга овердрафта для юридических лиц осуществляется следующим образом. Допустим, юрлицу нужно срочно перечислить деньги для оплаты чего-либо. А на расчётном счёте юридического лица или индивидуального предпринимателя (ИП) не хватает денег для того, чтобы осуществить перевод денег к контрагенту. Но на расчётный счёт регулярно поступают платежи от клиентов.

Но на расчётный счёт регулярно поступают платежи от клиентов.

В этом случае банк разрешает овердрафт, то есть даёт клиенту недостающую сумму. Клиент получает возможность осуществлять денежные переводы, не имея на данный момент нужной суммы на счету. Затем, когда на расчётный счёт поступят деньги, банк автоматически высчитает сумму, которую давал клиенту + процент за предоставление денег.

Таким образом овердрафт помогает компаниям поддерживать обороты и вовремя платить по счетам.

Овердрафт в банках для физических лиц

Для клиентов «физиков» (жаргонное название физических лиц) овердрафт представляет собой нечто вроде микро-кредита. Такой кредит выдается на небольшой срок. Часто это происходит так: у клиента банка есть зарплатная пластиковая карта, на которую перечисляет деньги работодатель, у которого с банком заключён договор. Либо клиент сам приходит в банк и заключает договор, после которого выдаётся пластиковая карта с возможностью овердрафта. То есть можно снять с карточки деньги, которых там как бы нет. Но затем, разумеется, придётся возвращать с процентами (да ещё с какими!)

Но затем, разумеется, придётся возвращать с процентами (да ещё с какими!)

В случае с зарплатной картой можно влезть в долг и занять у банка на небольшой срок, сняв с карты больше, чем там есть денег. А затем, когда перечислят зарплату, банк вычтет сумму, которую ранее выдал клиенту. Таким образом можно занимать деньги «до следующей получки», что весьма удобно (не надо тормошить друзей, родственников). Однако, бесплатный сыр только в мышеловке и за такие удобства придётся рассчитываться высоким процентом за пользование заёмными средствами.

Естественно, одолжить у банка можно не любую сумму, а ограниченную лимитом, который банк устанавливает индивидуально (у разных банков разные лимиты). Например, по условиям овердрафта в ВТБ-24 разрешено занимать до 50% от средней величины месячного дохода. |

Что нужно для того, чтобы получить овердрафт от банка? Обычно список документов выглядит следующим образом:

- Заявление

- Паспорт

- Второй документ, удостоверяющий личность (права, военный билет)

- Справка о доходах (не всегда, не всегда банки требуют справку)

Плата за овердрафт в Сбербанке

Теперь немного о грустном. Существует несколько видов банковских поборов за услугу овердрафта:

Существует несколько видов банковских поборов за услугу овердрафта:

- Комиссия за обслуживание карточного счета

- Комиссия за выдачу денежных средств

- Проценты за пользование кредитом

На последнем остановимся подробнее. Существует начисление процентов за овердрафт в пределах лимита, установленного банком. Но также может оказаться так, что клиент превысил установленный банком лимит кредитования — в этом случае начисляю

Технический овердрафт — что это, причины и последствия

Техническим овердрафтом по дебетовым картам является списание определённой суммы денежных средств, которых по факту не имеется на карточном счёте клиента. Несмотря на уверенность многих держателей дебетовых карт, что такое в принципе не может произойти и банк не проведёт транзакцию, когда на карте не хватает средств, на практике это случается довольно часто.

Последствием подобной операции бывает формирование задолженности, которую клиент должен срочно погасить. Очень часто проценты по таким «кредитам» намного выше процентных ставок обычных кредиток.

Очень часто проценты по таким «кредитам» намного выше процентных ставок обычных кредиток.

Суть понятия

Овердрафт является разновидностью кредитования, если говорить простыми словами, это перерасход. К примеру, человек хочет приобрести вещь. На карточном счету у него 20 т. р., а вещь стоит 25 т. р. Человек сделал покупку, в этом случае 5 т. р. – овердрафт, то есть деньги, предоставленные банком. Услуга помогла приобретению понравившейся вещи, даже когда на счету было недостаточно средств.

Банк в автоматическом режиме предоставляет недостающую сумму, но на карточном счёте будет минусовой баланс. Иначе говоря, овердрафт является возобновляемой кредитной линией. Денежные средства банк может предоставлять неоднократно, при этом нельзя допускать превышения установленного лимита.

Понятия «технический кредит» и «технический овердрафт» не имеют ничего общего. Первый вариант подразумевает кредитование под залог депозита, которое осознанно оформляется клиентом в банке. Второй вариант является кредитной задолженностью перед банковской организацией, возникающей без желания пользователя по какой-либо технической причине.

Когда клиенту оформляется обычный овердрафт, ему предоставляется кредитная карта с определённым кредитным лимитом. Если пользователю не нужен кредит, оформляется дебетовая карта (в том числе зарплатная, пенсионная и т. д.). Иногда случается, что по подобным картам также возникает кредитная задолженность, несмотря на отсутствие кредитного лимита. Такая ситуация и является техническим овердрафтом, то есть несанкционированной задолженностью, которая может сформироваться по ряду причин.

Виды

По сути, овердрафт — это кредит, который банк выдаёт пользователю на оплату определённых товаров или услуг. Он может быть разной формы, которая зависит от условий договора на обслуживание. Существует два основных вида овердрафта:

- Разрешённый. Это кредит, который выдаёт банк после подачи заявки и одобрения запрошенного лимита.

- Технический. Является перерасходом, возникшим без заявки клиента из-за особенностей работы платёжной системы.

Разрешённым (санкционированным) овердрафтом является функционал кредитки внутри депозитной карты. Об этом в обязательном порядке должно быть указано в договоре. В итоге, ещё при оформлении платёжного средства можно предусмотреть возникновение подобной проблемы и стараться её предотвратить. Чаще всего технический овердрафт любого вида возникает по вине не банка, а самого пользователя, который не сумел соотнести расходы с доходами.

Об этом в обязательном порядке должно быть указано в договоре. В итоге, ещё при оформлении платёжного средства можно предусмотреть возникновение подобной проблемы и стараться её предотвратить. Чаще всего технический овердрафт любого вида возникает по вине не банка, а самого пользователя, который не сумел соотнести расходы с доходами.

Неразрешённый (несанкционированный) овердрафт является разновидностью кредитования, не предусмотренной в договоре банка и клиента. Следует учесть, что даже когда в договоре сказано о запрещении овердрафта, это не гарантирует того, что банком не спишется сумма, превышающая остаток на счёте. В отличие от санкционированного овердрафта, в этом случае имеется некоторая доля вероятности доказать свою правоту и отказаться от возмещения платежа.

Однако, на практике, такое наблюдается чрезвычайно редко. Об условиях неразрешённого кредитования можно спросить у менеджеров банка или ознакомиться с ними в общих правилах. По сравнению с вышеописанным вариантом, в этой ситуации ставка за пользование кредитными средствами может быть намного выше процентов обычного кредита.

В свою очередь несанкционированный овердрафт бывает:

- Предусмотренным, оговариваемым в договоре, в соответствии с которым при возникновении технического овердрафта клиент должен срочно его погасить с выплатой установленных процентов;

- Непредусмотренным, когда в договоре указано, что клиентом могут совершаться операции в пределах остатка средств на карточном счёте.

В обеих вышеописанных ситуациях банк имеет право потребовать от клиента возвратить образовавшуюся задолженность с начисленными на эту сумму процентами. Штраф за технический овердрафт может составлять 50% годовых.

Причины

Вероятность технического овердрафта может возникнуть по разным причинам. Часто они возникают при пользовании картой через сторонние компании или банки, при покупках за границей, ошибках в работе контрольно-кассовой техники или автоматическом списании комиссии. Немного подробнее о причинах возникновения технического овердрафта:

| Причина | Описание |

| Сторонние банковские организации | Чаще всего любые действия, совершённые пользователем с карты через банкоматы или терминалы других банков, подразумевают списание определённой комиссии, размер которой уточняется отдельно. Но редко указывается, что списание происходит не сразу, а через какое-то время. Поэтому клиент думает, что на счету ещё есть деньги и делает покупки. Через определённое время автоматически происходит списание комиссии, и так как на счету уже нет средств, счёт получает отрицательное значение Но редко указывается, что списание происходит не сразу, а через какое-то время. Поэтому клиент думает, что на счету ещё есть деньги и делает покупки. Через определённое время автоматически происходит списание комиссии, и так как на счету уже нет средств, счёт получает отрицательное значение |

| Оплата покупок за границей | При покупке товара конвертация валюты осуществляется во время оплаты. Но деньги списываются со счёта через определённый период времени, который нужен местному банку для связи с российскими кредитными организациями и координации дальнейших действий. Если клиент продолжает делать покупки, через какое-то время средства будут уже не его собственные, а заёмные |

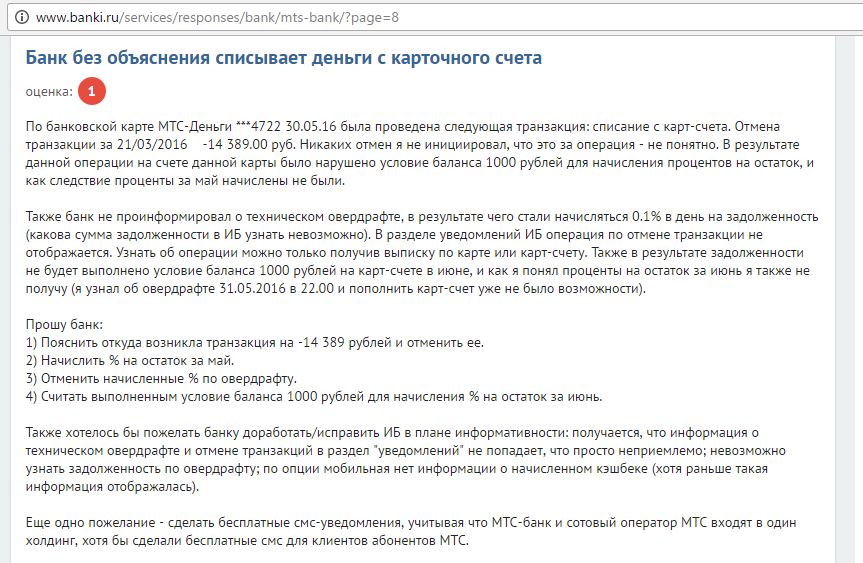

| Сбои в работе техники | Иногда может случиться так, что с карточного счёта деньги списываются несколько раз или сумма значительно выше той, которая должна быть оплачена. Если на карте недостаточно средств, эта сумма вызовет несанкционированный овердрафт |

| Автоматические платежи | В наше время автоматические списания активно продвигаются и рекламируются. Но кроме очевидных преимуществ, у них есть неочевидные недостатки. К примеру, возможность ухода в технический овердрафт. Чаще всего, когда средств не хватает и платёж не может пройти, клиент получает уведомление банка. Но бывает и по-другому, поэтому необходимо отслеживать все финансовые операции Но кроме очевидных преимуществ, у них есть неочевидные недостатки. К примеру, возможность ухода в технический овердрафт. Чаще всего, когда средств не хватает и платёж не может пройти, клиент получает уведомление банка. Но бывает и по-другому, поэтому необходимо отслеживать все финансовые операции |

Последствия

Если на счёте банковской дебетовой карты не осталось средств для списания, то есть возник технический овердрафт, это может вызвать очень серьёзные последствия, которые имеют прямую зависимость от обслуживающего банка и вида карточного продукта. Первая неприятность – это проценты за кредит, которые намного превышают базовые, используемые для обычных кредитов.

Кроме этого, в такой ситуации клиент часто даже не знает, сколько он должен и не погашает долг своевременно. Отсюда следующие неприятности: штрафы, пеня, комиссии. После того, как накопится определённая сумма задолженности, банк имеет право подать иск в суд и потребовать возврат денег в принудительном порядке. В итоге, небольшая сумма задолженности может превратиться в весьма солидную.

В итоге, небольшая сумма задолженности может превратиться в весьма солидную.

В соответствии с действующим законодательством банки обязаны предусматривать в договорах пункты, которые касаются технического овердрафта. Если такие пункты имеются, клиент, с точки зрения судебных органов, считается виновником возникновения задолженности, ведь он был предупреждён. Если такого пункта в договоре нет, ситуация считается неоднозначной.

Понятно, что деньги нужно возвратить банку, но клиент не знал о возникновении подобной проблемы и поэтому не может считаться виновным. Но и в таких ситуациях суд чаще выбирает сторону банка. Доказать свою правоту можно только обратившись к услугам опытного юриста.

Видео по теме:

Банковские овердрафты — Citizens Advice

Эта информация расскажет вам, что такое банковский овердрафт, и даст несколько советов о том, как избежать овердрафта без разрешения.

Коронавирус — если вы не можете оплатить счета

Стоит сообщить своему банку или строительному обществу, если вы страдаете от коронавируса.

Если у вас обычно нет овердрафта, они могут согласиться предоставить вам его. Если они предоставят вам овердрафт или он у вас уже есть, они должны согласиться не взимать проценты на первые 500 фунтов стерлингов в течение 3 месяцев.

Если по прошествии трех месяцев вы все еще испытываете трудности, обратитесь в банк или в строительное общество. Они должны согласиться не взимать проценты с первых 500 фунтов стерлингов в течение следующих 3 месяцев.

Согласованные овердрафты

Вы можете попросить банк согласиться с тем, что вы можете снять со своего банковского счета больше денег, чем есть на нем. Это называется согласованным или авторизованным овердрафтом . Овердрафт может быть на фиксированную сумму в течение определенного периода, например 500 фунтов стерлингов, которые должны быть погашены в течение шести месяцев.Или вам может быть предоставлен лимит на постоянной основе для использования в любое время.

Ежедневно с вас будут начисляться проценты на перерасход. Вам также, возможно, придется заплатить административный сбор или комиссионный сбор за организацию при настройке овердрафта.

Вам также, возможно, придется заплатить административный сбор или комиссионный сбор за организацию при настройке овердрафта.

Для овердрафта не требуется письменного соглашения, но банк обычно пишет вам письмо, подтверждающее договоренность.

Если вы превысите согласованный лимит, банк может вернуть ( возврат ) чеки или другие платежи, и с вас будут взиматься дополнительные комиссии и проценты.Поэтому рекомендуется заранее сообщить в банк, если вам нужно увеличить овердрафт.

Получение овердрафта без согласования

Если у вас овердрафт без согласования с банком, это называется несанкционированным овердрафтом . Постарайтесь избежать этого, так как это намного дороже, чем согласованный овердрафт. Обычно с вас взимается гораздо более высокая процентная ставка, а также ежедневная плата. Банк обычно возвращает (отклоняет) любые выписанные вами чеки и другие платежи, такие как прямое дебетование с вашего счета. С вас будет взиматься дополнительная плата за неоплаченные товары.

С вас будет взиматься дополнительная плата за неоплаченные товары.

Чтобы этого не произошло, записывайте все, что вы платите со своего банковского счета, включая снятие наличных, прямое дебетование и постоянные платежи. Внимательно проверяйте сумму на вашем счете (баланс ) и постарайтесь не забыть проверять свои банковские выписки, как только вы их получите.

Если вы считаете, что у вас может быть овердрафт, сразу же свяжитесь с банком, чтобы договориться.

Что делать, если у вас возникли проблемы с выплатой овердрафта

Если вы не можете погасить овердрафт или полагаетесь на него в долгосрочной перспективе, у вас могут возникнуть финансовые трудности.Поговорите с банком о своих возможностях. Стандарты кредитной практики гласят, что банк должен относиться к вам с сочувствием. Если вы считаете, что ваш банк этого не делает, вы можете подать жалобу в Службу финансового омбудсмена.

Для получения дополнительной информации о Стандартах кредитной практики и о том, что должен делать ваш банк, см. Банки и строительные общества.

Банки и строительные общества.

Дополнительная помощь и информация

Консультационная служба по вопросам денег

На веб-сайте Money Advice Service есть много полезной информации о заимствовании и управлении своими деньгами.

Эксперт по экономии

www.moneysavingexpert.com

Служба финансового омбудсмена (FOS)

www.financial-ombudsman.org.uk

Совет по стандартам кредитования

www.lendingstandardsboard.org.uk

Что такое овердрафт? (с иллюстрациями)

Овердрафт — это комиссия, отправляемая финансовому учреждению и превышающая доступный баланс счета, к которому применяется эта комиссия. Обычно это принимает форму банковского счета с определенной суммой денег на нем и списания или сборов, которые в конечном итоге требуют больше денег, чем есть на счете, для надлежащего уплаты сборов.Овердрафт на этом типе счета часто может приводить к комиссиям за овердрафт, взимаемым банком с держателя счета, и некоторые учреждения начали устанавливать защиту от овердрафта в качестве услуги для клиентов, чтобы снизить вероятность таких сборов.

Плохое ведение записей может привести к превышению лимита на счете.

Обычно овердрафт возникает из-за того, что один или несколько сборов применяются к счету, на котором нет необходимых средств для покрытия таких сборов. Это может быть случайным из-за плохой бухгалтерской отчетности или анализа расходов, хотя это также может быть сделано специально, чтобы попытаться потратить больше денег, чем реально доступно. В попытке предотвратить такие злоупотребления банки и другие учреждения часто взимают плату в качестве сдерживающего фактора для тех, кто может попытаться потратить деньги, которых у них нет.

Овердрафт возникает, когда клиент тратит больше денег, чем у него есть в наличии, при этом баланс счета становится отрицательным.

Многие банки обязаны взимать комиссию со счета сначала в порядке наибольшей суммы, а затем по убыванию.Часто это может означать, что вместо одной крупной комиссии, вызывающей плату за овердрафт, несколько более мелких сборов могут повлечь за собой несколько сборов одновременно. Например, если кто-то имеет на своем счете 500 долларов США (USD), затем тратит 10 долларов США на один предмет, 8 долларов США на другой предмет и 495 долларов США на третий предмет, банк обычно обрабатывает транзакции, начиная с Сначала взимается 495 долларов США.

Вместо того, чтобы пройти через человека, у которого есть предметы стоимостью 10 и 8 долларов, и более дорогой предмет вызывает единовременную плату, более крупный предмет будет проходить, а два других потребуют двух сборов. Эти типы комиссий побудили ряд различных банков и служб предложить различные формы защиты от овердрафта, чтобы попытаться предотвратить такие сборы. Например, некоторые банки разрешают взимать плату за овердрафт учетной записи, вместо этого применяя ее к связанной учетной записи, пытаясь предотвратить овердрафты.

Эти типы комиссий побудили ряд различных банков и служб предложить различные формы защиты от овердрафта, чтобы попытаться предотвратить такие сборы. Например, некоторые банки разрешают взимать плату за овердрафт учетной записи, вместо этого применяя ее к связанной учетной записи, пытаясь предотвратить овердрафты.

Хотя для предотвращения овердрафта часто можно использовать превосходный бухгалтерский учет и отслеживание расходов, эти типы защиты также помогают избежать случайного овердрафта.Двойное выставление счетов, досрочные платежи за продление услуг, банковские праздники и другие ситуации могут потенциально вызвать случайный овердрафт. Эти формы защиты также отдают предпочтение честным людям по сравнению с теми, кто может недобросовестно пытаться потратить на счету чрезмерные средства, поскольку им по-прежнему требуются деньги на другом счете для защиты первого счета.

Что такое банковский овердрафт? (с иллюстрациями)

Банковский овердрафт происходит, когда владелец банковского счета снимает средства, обычно в форме чека или дебетовой комиссии, на сумму, превышающую текущий баланс счета.Ряд причин может вызвать овердрафт, включая человеческую ошибку, время, необходимое для банковской обработки, и преднамеренное снятие лишних средств. Комиссия за банковский овердрафт обычно применяется при возникновении овердрафта.

Банковский овердрафт возникает, когда пользователь выводит средства на сумму, превышающую текущий баланс счета.

Плохая банковская отчетность часто приводит к овердрафту на личных банковских счетах. Если банковский счет не сверяется, пользователи могут взимать больше, чем доступно на счете. Текущий баланс, указанный в банкомате или в системе онлайн-банкинга, не включает комиссии или чеки, которые еще не были обработаны. Потребитель, который не ведет точный учет расходов и не выписывает чеки, может подумать, что у него есть такая сумма. Регулярная выверка банковского счета может помочь предотвратить банковский овердрафт.

Если банковский счет не сверяется, пользователи могут взимать больше, чем доступно на счете. Текущий баланс, указанный в банкомате или в системе онлайн-банкинга, не включает комиссии или чеки, которые еще не были обработаны. Потребитель, который не ведет точный учет расходов и не выписывает чеки, может подумать, что у него есть такая сумма. Регулярная выверка банковского счета может помочь предотвратить банковский овердрафт.

Плохое ведение записей может привести к превышению лимита на счете.

Время обработки банка иногда приводит к банковскому овердрафту.Депозиты на банковский счет не всегда доступны сразу. Ночная обработка чеков и депозитов иногда приводит к задержке обновления учетной записи. Если потребитель списывает средства со счета до обработки депозита, может возникнуть овердрафт.

Ночная обработка чеков и депозитов иногда приводит к задержке обновления учетной записи. Если потребитель списывает средства со счета до обработки депозита, может возникнуть овердрафт.

Привязка текущего счета к сберегательному счету или счету кредитной карты может предотвратить дорогостоящие сборы за овердрафт.

Банки могут обрабатывать чеки в любом порядке, не обязательно в том порядке, в котором они были выписаны. Потребитель может выписать несколько небольших чеков, а затем чек большего размера, что приведет к овердрафту счета. У банка есть возможность сначала оплатить крупный чек. Это может привести к увеличению комиссии за овердрафт банка, если несколько небольших чеков не будут погашены после списания большого чека со счета.

Некоторые люди лучше управляют своими деньгами, когда садятся, выписывают чеки и кладут их на депозит традиционным способом.

Большинство крупных банков предлагают бесплатный овердрафт. Это означает, что банк будет оплачивать комиссии, которые превышают определенную сумму, которая варьируется в зависимости от банка и может зависеть от счета клиента или его статуса в банке.Бесплатный овердрафт может применяться к чекам, снятию средств в банкоматах и дебетовым платежам. Были приняты законы, которые требуют, чтобы потребители выбирали банк для покрытия расходов по дебетовой карте, которые превышают баланс банковского счета. Эти законы были приняты для защиты потребителей от комиссии за овердрафт.

Защита от овердрафта — это один из способов для потребителей избежать комиссии за банковский овердрафт. Защита от овердрафта — это специальная кредитная линия, которая покрывает любые расходы, выходящие за рамки баланса банковского счета. С владельца банковского счета взимаются проценты на сумму и он может заплатить небольшую комиссию в зависимости от условий защиты овердрафта. Банк также может предложить защиту от овердрафта, связанную со сберегательным счетом, который использует деньги со связанного сберегательного счета для оплаты банковского овердрафта. Некоторые банки также предлагают оповещения о балансе, которые могут быть отправлены на мобильный телефон или адрес электронной почты, когда счет достигает определенного уровня.

Защита от овердрафта — это специальная кредитная линия, которая покрывает любые расходы, выходящие за рамки баланса банковского счета. С владельца банковского счета взимаются проценты на сумму и он может заплатить небольшую комиссию в зависимости от условий защиты овердрафта. Банк также может предложить защиту от овердрафта, связанную со сберегательным счетом, который использует деньги со связанного сберегательного счета для оплаты банковского овердрафта. Некоторые банки также предлагают оповещения о балансе, которые могут быть отправлены на мобильный телефон или адрес электронной почты, когда счет достигает определенного уровня.

Депозит наличными доступен немедленно и может помочь предотвратить банковский овердрафт.

.