Сбербанк проверить кредитную историю бесплатно: Подробное описание процедуры проверки кредитной истории через Сбербанк Онлайн

Подробное описание процедуры проверки кредитной истории через Сбербанк Онлайн

На протяжении жизни, многие люди сталкиваются с потребностью в заемных средствах. От того, насколько добросовестно они относятся к выполнению долговых обязательств, зависит их репутация как заёмщиков. Прежде чем обращаться в банковскую структуру по поводу ссуды, целесообразно заранее оценить собственные перспективы.

На сегодняшний момент, Сбербанк предлагает проверить кредитную историю онлайн. Хотя услуга носит платный характер, отсутствие необходимости личного посещения филиала компании мотивирует клиентов воспользоваться ее преимуществами. Еще одним положительным моментом выступает оперативность проверки. Посмотреть выписку получится уже через несколько минут.

Два раза в год вы можете узнать свою кредитную историю бесплатно в бюро Эквифакс. Для этого необходимо пройти регистрацию на официальном сайте https://www.equifax.ru/

Как выглядит процедура проверки?

Возможность удаленной проверки ограничена интернет-банкингом. Решить вопрос путем телефонного звонка или СМС не получится. Рассмотрим, как проверить кредитную историю через Сбербанк Онлайн более детально.

Решить вопрос путем телефонного звонка или СМС не получится. Рассмотрим, как проверить кредитную историю через Сбербанк Онлайн более детально.

Следует отметить, что нужная справка доступна лишь зарегистрированным пользователям. Поэтому, изначально необходимо создать аккаунт в дистанционном сервисе.

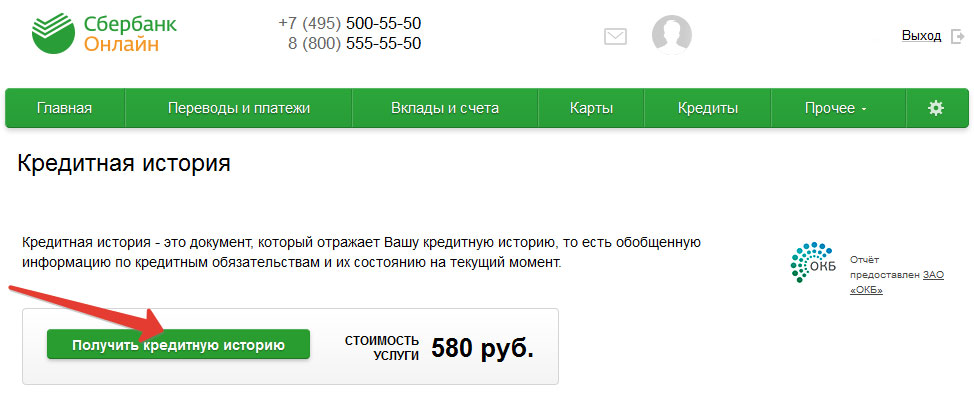

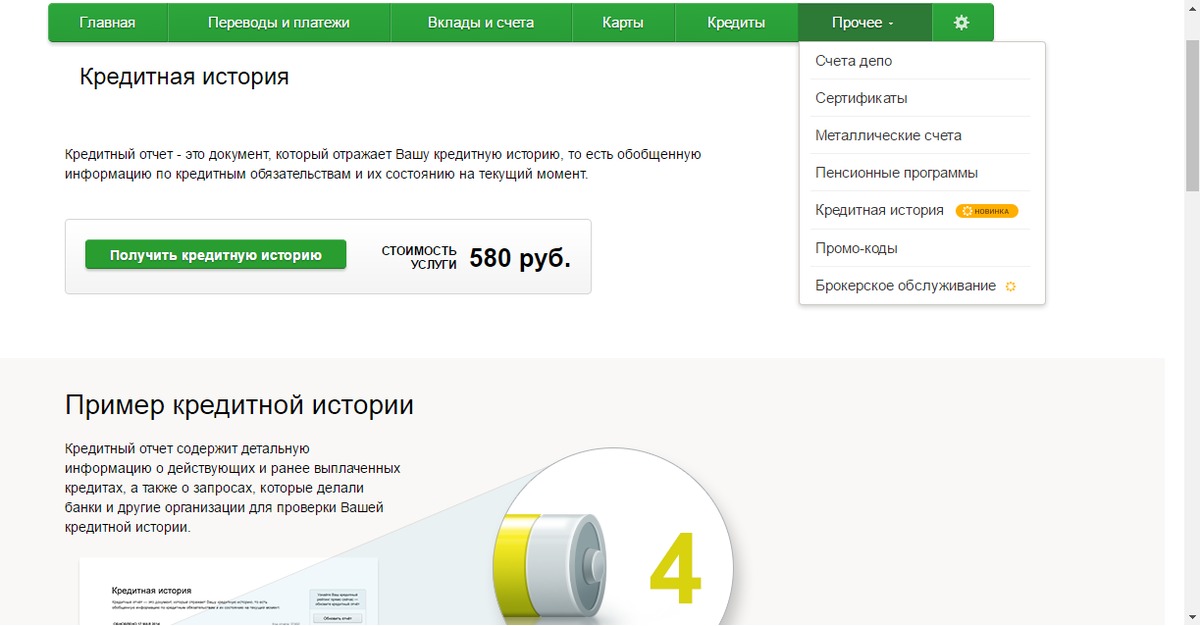

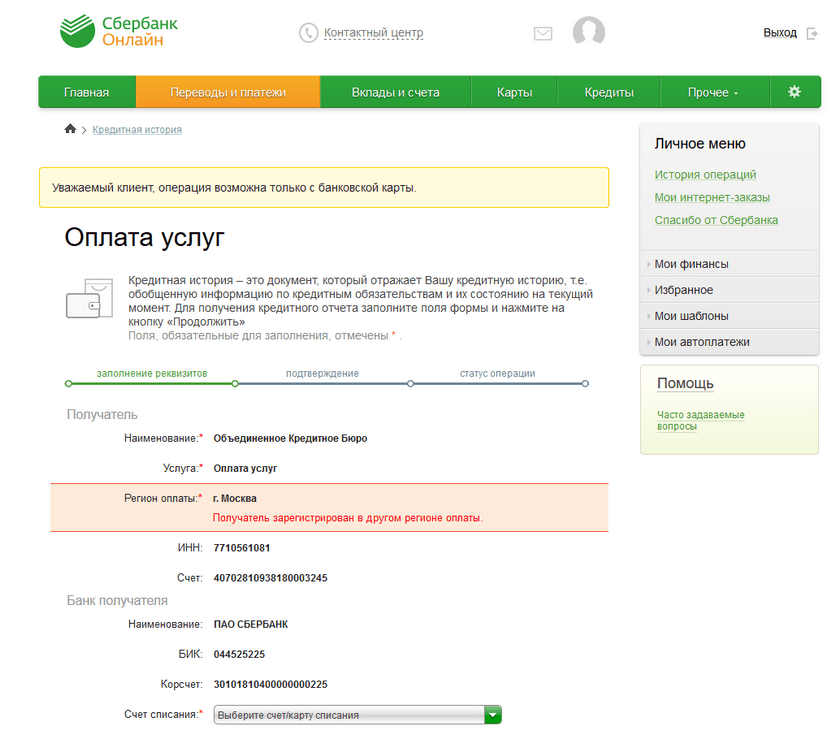

Для того чтобы заказать личный рейтинг, пользователю потребуется посетить одноименную категорию. Сделать это можно через разделы «Кредиты», «Прочее» или баннер, размещенный на главной странице ресурса.

Если человек интересуется сведениями впервые, экран отразит подробное описание и особенности формирования отчета. Если кредитная история в Сбербанке уже запрашивалась, пользователь сможет увидеть последний отчет. Во втором случае, необходимо запросить его обновление. После чего, появится запрос на указание источника оплаты. Сюда нужно внести реквизиты банковского счета или номер пластиковой карты. Формирование документа следует подтвердить, нажав на «Продолжить». Также, на этом этапе можно отказаться от услуги.

Также, на этом этапе можно отказаться от услуги.

Финальные шаги соответствуют следующей последовательности:

- Проверка достоверности данных в появившемся окне;

- Согласие с договором на получение кредитной истории в Сбербанке Онлайн;

- Разрешение на использование сведений из отчета;

- Выбор варианта подтверждения;

- Ввести полученный код и завершить нажатием кнопки «Подтвердить».

Получить подтверждающий пароль можно двумя способами:

- Через СМС-уведомление;

- Получив чек из банкомата.

О втором необходимо позаботиться заранее, воспользовавшись сервисом устройства самообслуживания.

При обнаружении несоответствия данных, существует возможность внесения корректив нажатием на «Редактировать».

Бюро кредитных историй Сбербанка потребуется некоторое время для осуществления проверки, по факту завершения которой, около запроса появится статус «Исполнено». Наблюдать документ можно в разделе «Кредит». Здесь он будет отражаться до повторного формирования, запрос которого доступен не ранее, чем через 1,5 месяца. Следовательно, клиент в состоянии наблюдать собственный рейтинг заемщика в любое удобное время.

Наблюдать документ можно в разделе «Кредит». Здесь он будет отражаться до повторного формирования, запрос которого доступен не ранее, чем через 1,5 месяца. Следовательно, клиент в состоянии наблюдать собственный рейтинг заемщика в любое удобное время.

Cбербанк не дает возможности узнать кредитную историю бесплатно. Это обусловлено условиями сотрудничества банка и Бюро, основанными на принципах платности.

Что такое кредитная история?

В условиях современности, практически каждая финансовая организация уточняет степень ответственности лица, претендующего на кредит. От ее уровня зависит не только вероятность согласования займа, но и его размер, сроки погашения и т.д. Сведения такого рода собирает и хранит Бюро кредитных историй (БКИ). Оно открывает своеобразное досье с момента получения первой ссуды. Сведения не теряют актуальности в течение 15 лет.

Проверить кредитную историю через Сбербанк будет нелишним в таких ситуациях:

- при потребности в крупной сумме заемных средств;

- при отказе в кредите от многих финансовых организаций без уточнения причин.

В ряде случаев, пользователи интересуются услугой по причине банального любопытства. Обращаться непосредственно в БКИ не всегда удобно. Электронный сервис не требует лишних усилий и выхода из дома, поэтому в значительной степени упрощает задачу.

Информация, содержащаяся в кредитной истории

Итоговый документ содержит такие сведения:

- рейтинг заемщика – отражается в виде номера от 1 до 5, где 5 выступает в роли наилучшей оценки;

- активные кредиты – перечень существующих долговых обязательств с подробной информацией о статусе погашения;

- подробное описание ссуд, ранее оформленных лицом;

- данные о закрытых займах и кредитах с причинами аннулирования.

Прежде чем обращаться в финансовое учреждение по поводу ссуды, стоит узнать кредитную историю через Сбербанк. При получении отчета с низким рейтингом, гражданин сможет направить силы на его улучшение. Исправив плохое досье, шансы на получение большого объема средств заметно повысятся.

При получении отчета с низким рейтингом, гражданин сможет направить силы на его улучшение. Исправив плохое досье, шансы на получение большого объема средств заметно повысятся.

Как проверить кредитную историю в Сбербанк Онлайн

Кредитная история содержит полный перечень всех займов и их состояние в данное время. Ее можно получить несколькими способами:

- нажав на соответствующий баннер, установленный на сайте «Сбербанк онлайн»;

- в основном меню, при выборе подпункта «Прочее», выбрать «Кредитная история»;

- в основном меню, при выборе подпункта «Кредиты», выбрать «Кредитная история», расположенный в начале перечня ваших займов.

В случае если вы в первый раз отправляете запрос, вы увидите подробные данные, которые будут указаны в отчете. Чтобы отправить запрос, необходимо активировать кнопку «Получить». Если запрос создается не в первый раз, вам будут предложены данные о последнем запросе. При необходимости получить более свежую информацию нажмите на ссылку «Обновить».

Как создать запрос?

После нажатия на кнопку «Получить» или «Обновить» откроется страница, на которой требуется указать способ оплаты данного действия. Для этого необходимо выбрать из выпадающего перечня имеющихся у вас карт или счетов оптимальный для вас вариант. Далее жмем клавишу «Продолжить».

Если по каким-то причинам вы не хотите создавать запрос, для ухода с данной страницы активируйте клавишу «Отменить».

Как подтвердить запрос?

Запрос следует подтвердить. Перед тем как продолжить, проверьте имеющиеся реквизиты, после чего прочитайте договор на выполнение запроса о получении КИ, для чего активируйте клавишу «Открыть». Условия договора откроются в новом окне. Продолжить действие будет возможно только после нажатия на кнопку «Согласен».

Следующее действие — согласие на обработку данных кредитной истории. Здесь потребуется отметить соответствующее поле «Согласен». Это стандартная процедура, выполняющая требование Закона РФ, которая ничем вам не может навредить. Естественно, в любом случае каждый договор рекомендуется внимательно прочитать.

Естественно, в любом случае каждый договор рекомендуется внимательно прочитать.

Проверьте указанную информацию. Если все в порядке, следует нажать на клавишу подтверждения отправки запроса через СМС.

При необходимости изменить какие-либо данные в запросе нажмите соответствующую кнопку «Редактировать». Данное действие вернет вас на страницу, где были указаны реквизиты.

Также существует возможность отменить отправку запроса в момент, когда все реквизиты заполнены и вам остается только нажать на клавишу отправки. С этой целью следует нажать на клавишу «Отменить», что выведет вас на страницу, где находятся параметры отчета, который вы хотели получить.

Как посмотреть запрос?

При подтверждении запроса станет доступна форма с указанием данных о платеже. При этом система покажет статус состояния. Если все пункты были соблюдены, то он будет обозначен как «Исполнен». Теперь в верхней части страницы можно посмотреть статус выполнения запроса кредитного отчета и время, требуемое для его подготовки.

После того как ответ системы будет готов, отчет автоматически поступит в раздел вашей кредитной истории, где станет доступен для просмотра. При желании вы можете распечатать чек, в котором будут указаны сведения о списанных за запрос средствах.

Помимо просмотра онлайн, вы можете распечатать свою историю в виде файла PDF. Это можно сделать, нажав на клавишу «Скачать».

Расшифровка полученного отчета

После получения отчета, его нужно правильно истолковать. Мы предлагаем краткую информацию об основных понятиях при ра

Сбербанк онлайн кредитная история как посмотреть

Кредитная история — это то, чем руководствуется банк перед тем, как выдать заем кому-либо. Это финансовая биография каждого человека, в которой отражены абсолютно все его официально оформленные отношения с кредиторами. Сейчас узнать свою кредитную историю можно не выходя из дома. Как узнать кредитную историю в Сбербанк Онлайн? Этот вопрос волнует многих клиентов, которые собираются оформить ссуду.

Что такое кредитный отчет?

Это выписка, в которой полностью отражена вся кредитная история обратившегося в банк человека. Этот отчет содержит в себе кредитный рейтинг клиента, детальную информацию обо всех закрытых и еще активных займах, кредитных картах. Также в этой выписке указаны все запросы, которые делали другие организации для уточнения КИ потенциального заемщика.

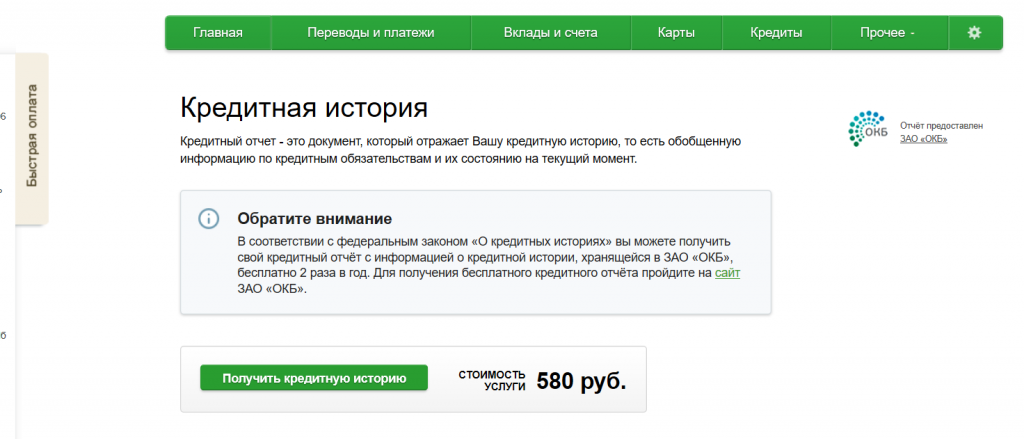

Можно узнать в Сбербанк Онлайн кредитную историю. Как посмотреть ее, правда, знает не каждый. Но если следовать простой инструкции, то легко можно получить интересующую информацию. Услуга эта не бесплатная, поэтому нужно располагать 580 рублями. Сведения, которые предоставляются банком, абсолютно точны.

Как получить кредитную историю через Сбербанк Онлайн?

Отчет будет формироваться буквально несколько минут.

Оплатить выписку можно при помощи счета в своем личном кабинете или банковской картой.

Для оформления отчета нужно следовать инструкции:

- Авторизоваться в системе.

- Выбрать пункт «Прочее».

- Нажать на «Кредитная история».

- Избрать пункт «Получить кредитную историю».

- Перейти на страницу оплаты процедуры.

- Подождать несколько минут, пока формируется выписка по истории.

При оплате в открывшемся окне необходимо выбрать карточку или счет, с которого будут сняты деньги за эту услугу. Во всплывшем окне обязательно надо перепроверить все реквизиты. Они вписываются автоматически из Личного Кабинета клиента.

Перед началом оформления договора обязательно надо согласиться с его условиями. Для этого стоит открыть его и ознакомиться с условиями и требованиями. Если все понятно и не возникает никаких вопросов, можно смело ставить галочку. Также надо согласиться с использованием данных предоставленного отчета. Со всеми условиями также нужно ознакомиться и только после этого соглашаться.

Всю процедуру обязательно надо подтвердить при помощи пароля, который придет в СМС на номер телефона, привязанный к системе. Также подтвердить ее можно по паролю из чека. Этот вариант отлично подойдет для неактивных пользователей.

Также подтвердить ее можно по паролю из чека. Этот вариант отлично подойдет для неактивных пользователей.

В случае если клиент ввел какие-то реквизиты неверно, их можно запросто редактировать. Если клиент отменит процедуру формирования отчета, то он попадает на страницу с последней выпиской по кредитам.

Формирование отчета

Формирование выписки займет некоторое время. После того как клиент создал заявку, он будет перенаправлен к списку всех запросов. Возле этой заявки будет стоять отметка «Отправлено в банк». Возле этой отметки клиент может увидеть предварительное время рассмотрения заявки.

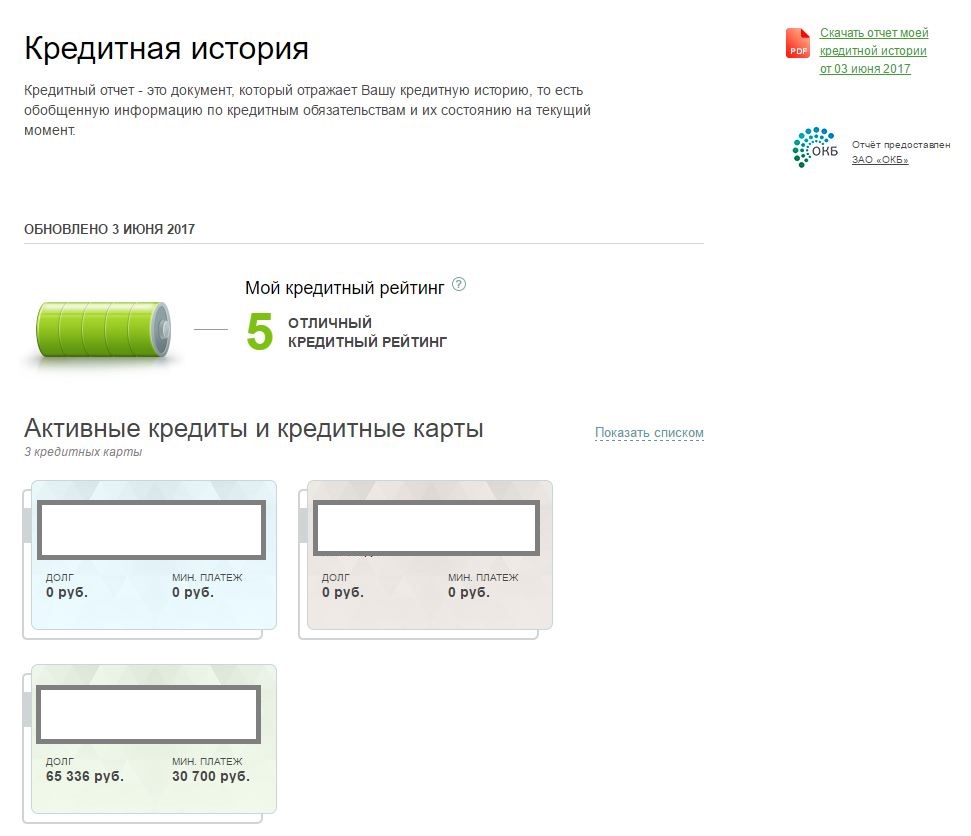

В тот момент, когда выписка будет полностью сформирована, появится статус «Исполнено». Теперь клиент может взглянуть на сформированный отчет в разделе «Кредитная история», меню «Кредит». В этом месте отчет будет в дальнейшем храниться до тех пор, пока не произойдет обновление данных. Посмотреть эту выписку можно в любой необходимый момент.

Повторную выписку можно будет запросить только спустя 45 дней. В отчете будет указан кредитный рейтинг клиента, который может быть от 1 до 5. Причем 5 — это наилучшая оценка. Рейтинг зависит от того, каким образом клиент совершал платежи. Если были просрочки, то рейтинг заемщика будет понижаться. Там же будет вписана дата последнего обновления отчета.

В отчете будет указан кредитный рейтинг клиента, который может быть от 1 до 5. Причем 5 — это наилучшая оценка. Рейтинг зависит от того, каким образом клиент совершал платежи. Если были просрочки, то рейтинг заемщика будет понижаться. Там же будет вписана дата последнего обновления отчета.

Помимо этого, будут указаны активные займы клиента. Будут вписаны программы кредитования, сроки, даты и суммы платежей. Если у клиента нет активных ссуд, то это также будет отображаться в выписке. Кроме кредитов, указывается и наличие кредитных карт. Клиент сможет увидеть абсолютно все параметры: название организации, которая выдала, размер лимита, задолженности, суммы ежемесячных платежей. Для удобства информацию можно получить в виде списка. Кроме этого, можно увидеть следующие данные:

- Детальную информацию по займам: все реквизиты, суммы, сроки и прочее.

- Закрытые займы. В этой графе по каждому кредиту будет указана отдельная информация: кредитующая организация, длительность займа, сумма, причины завершения сотрудничества. По картам указываются лимиты, причины деактивации и прочее.

По картам указываются лимиты, причины деактивации и прочее.

По картам указываются лимиты, причины деактивации и прочее.Вот и вся информация о том, как проверить кредитную историю через Сбербанк Онлайн не выходя из дома. Прежде чем брать новую ссуду, обязательно нужно запросить эти данные, чтобы знать, на что можно рассчитывать, и не получить отрицательный ответ. Запросить отчет о своей кредитной истории в Сбербанке достаточно просто, необходимо только следовать инструкции.

кредитной истории онлайн, проверьте свою бесплатную кредитную историю онлайн прямо сейчас!

Что такое кредитная история?

Кредитная история — это история погашения заемщиком долга. Это отчет, который показывает, как заемщик справлялся с платежами в прошлом. Источником этого долга или кредита может быть несколько источников, таких как банки, финансовые учреждения, агентства кредитных карт, розничные магазины, агентства по сбору платежей и правительство.

Когда вы видите свой кредит, вы можете увидеть названия различных предприятий, которые запросили ваш кредитный файл.Это могут быть магазины или агентства, в которых вы воспользовались кредитом, или потенциальные компании, которые хотят предложить вам свои услуги.

В вашей кредитной истории нет сведений о вашем поле, доходе или факте получения государственной помощи. Чем выше кредитный рейтинг, тем лучше, потому что это означает лучшую кредитоспособность.

Компоненты кредитного рейтинга следующие:

Если говорить о длине кредитной истории, чем дольше, тем лучше.Это помогает убедить кредиторов в том, что вы достаточно долго управляли своим кредитом. Чем больше продолжительность, тем сильнее будет ваша кредитная история. Если вы только начали пользоваться кредитом и у вас более короткая кредитная история, ваши кредиторы, возможно, не решатся предоставить вам кредит, потому что они не будут убеждены в вашей способности работать с кредитами в будущем.

Кредитный микс или наличие разных видов кредитов также является важным фактором, влияющим на кредитную историю. Кредитный микс относится к множеству различных типов долгов, которые вы несете, например, ссуды на образование, жилищные ссуды, автокредиты, кредитные карты и т. Д. Чем разнообразнее кредитный микс, тем более предпочтительным он является. Кредиторы или агентства, оценивающие вашу кредитную историю, уверены, что вы можете иметь дело с различными видами долгов.

Кредитный микс относится к множеству различных типов долгов, которые вы несете, например, ссуды на образование, жилищные ссуды, автокредиты, кредитные карты и т. Д. Чем разнообразнее кредитный микс, тем более предпочтительным он является. Кредиторы или агентства, оценивающие вашу кредитную историю, уверены, что вы можете иметь дело с различными видами долгов.

Ваша кредитная история содержит не только сумму, которая в настоящее время открыта, но также и закрытые счета, связанные с задолженностью, которые вы бы обрабатывали в последние несколько лет.

В чем важность и польза кредитной истории?

Кредитная история является решающим фактором, помогающим кредитору решить, давать вам кредит или нет. Каждый раз, когда вы обращаетесь в банк, агентство кредитных карт или розничный магазин с просьбой о кредите, будь то покупка товара или ссуда для определенной цели, они будут пытаться получить доступ к вашей кредитной истории, чтобы увидеть, как вы преуспели в этом мимо. Они изучат тенденцию вашего погашения и схему использования ссуд. Это даст им лучшее представление о том, следует ли им давать вам кредит или нет.Как только кредитная история вселит в них уверенность в вашей платежеспособности, они убедятся, что вы будете заемщиком. Не только кредитная история, кредитор может также посмотреть на ваш кредитный рейтинг, чтобы определить это. Если у вас отрицательная кредитная история с безнадежными долгами и потерей права выкупа, маловероятно, что кредитор предоставит вам ссуду. Например, если вы знаете, что ваш коллега Рохит никогда не возвращал деньги, которые он занимал у друзей в прошлом, вы бы хотели одолжить ему деньги, если он обратится к вам.Очевидно, №

Это даст им лучшее представление о том, следует ли им давать вам кредит или нет.Как только кредитная история вселит в них уверенность в вашей платежеспособности, они убедятся, что вы будете заемщиком. Не только кредитная история, кредитор может также посмотреть на ваш кредитный рейтинг, чтобы определить это. Если у вас отрицательная кредитная история с безнадежными долгами и потерей права выкупа, маловероятно, что кредитор предоставит вам ссуду. Например, если вы знаете, что ваш коллега Рохит никогда не возвращал деньги, которые он занимал у друзей в прошлом, вы бы хотели одолжить ему деньги, если он обратится к вам.Очевидно, №

Помимо принятия основного решения о предоставлении кредита, кредитная история также помогает определить сроки и условия кредита. Условия кредита включают основную сумму, процентную ставку, срок действия кредита и т. Д. Если у вас плохая кредитная история, вы все равно можете получить ссуду, но условия ссуды будут неблагоприятными, и вы можете иметь платить более высокую сумму в качестве процентов в течение всего срока службы.

Кредитная история человека не только влияет на его способность получить кредит и условия предоставленного кредита, но вы будете удивлены, узнав, что кредитная история также может влиять на некоторые части вашей жизни, которые выходят за рамки ссуд и кредитов.Фактически, не только потенциальный кредитор, но и другие стороны, которые хотят получить доступ к вашей кредитной истории.

- Страховые компании могут использовать кредитную историю, чтобы узнать, имеете ли вы право на определенный полис, чтобы своевременно уплачивать страховые взносы.

- Работодатели могут использовать вашу кредитную историю перед тем, как дать вам работу, потому что они могут захотеть узнать, есть ли какие-либо судебные разбирательства по поводу погашения долга, в которые вы были вовлечены.

- Операторы мобильной связи и коммунальные службы также могут оценить вашу кредитную историю, чтобы определить, предоставлять вам свои услуги или нет.

Таким образом, ваша кредитная история очень важна, потому что кредиторы, страховщики, потенциальные работодатели и другие лица используют ее для оценки вашей методологии управления финансовой ответственностью. Таким образом, вы понимаете, насколько важно иметь положительную кредитную историю. Всегда помните о важности кредитной истории:

Таким образом, вы понимаете, насколько важно иметь положительную кредитную историю. Всегда помните о важности кредитной истории:

- Ваша кредитная история определяет вашу способность получить кредит.

- Ваша кредитная история является решающим фактором для условий предоставленного кредита, таких как сумма кредита, процентная ставка и срок действия кредита.

- Ваша кредитная история влияет не только на вашу кредитоспособность. Кредитная история также может повлиять на вашу способность получить работу, снять дом и получить коммунальные услуги.

Какие факторы влияют на вашу кредитную историю?

История погашения вашего счета

История погашения состоит из 30% -35% вашего кредитного рейтинга. Фактически, ваша способность своевременно производить все платежи, такие как счета за коммунальные услуги, EMI для личной ссуды, жилищной или автомобильной ссуды, счета за мобильный телефон, счета по кредитной карте и т. Д.оказывает огромное положительное влияние на кредитную историю. Следовательно, вы всегда должны ставить себе целью оплачивать все свои счета вовремя.

Следовательно, вы всегда должны ставить себе целью оплачивать все свои счета вовремя.

Ваш уровень долга имеет значение

Важно не только размер вашей задолженности, но и относительный коэффициент использования кредита. Использование кредитной карты в отношении назначенного вам кредитного лимита — это коэффициент использования кредита. Точно так же непогашенный долг, который у вас есть по ссуде на дом или автомобиль, в размере общей санкционированной ссуды, является уровнем долга.Кредиторы будут видеть вашу кредитную историю не только в абсолютном смысле, но и в отношении многих переменных.

Возраст вашей кредитной истории

Возраст вашей кредитной истории также является важной частью вашей кредитной истории. Чем старше ваша кредитная история, тем лучше она считается. Это потому, что это убеждает кредиторов в том, что у вас есть большой опыт работы с кредитом и вы хорошо с этим справляетесь. Если вы откроете новые учетные записи и закроете существующие, это отрицательно скажется на вашей кредитной истории. Поэтому не рекомендуется открывать слишком много новых учетных записей одновременно.

Поэтому не рекомендуется открывать слишком много новых учетных записей одновременно.

Типы кредитов в вашем отчете

Существует два основных типа кредитных счетов: возобновляемые и рассрочка. Кредитные карты, карты покупок в розничных магазинах — лучшие примеры возобновляемого кредита. С другой стороны, кредит в рассрочку относится к кредитам, на которые вам необходимо обслуживать EMI или ежемесячный платеж. Наличие обоих типов долгов в вашей кредитной истории лучше для вас, потому что это предполагает, что у вас есть опыт работы с различными категориями кредитов.Кредитная комбинация различных типов активов, таких как ссуда на образование, автокредит, жилищный кредит и т. Д., Даже лучше для вашей кредитной истории.

Количество запросов, связанных с кредитом

Каждый раз, когда вы подаете заявку на получение ссуды или кредитной карты, в вашем кредитном отчете начинает появляться запрос, указывающий на то, что вы подали заявку на получение кредита. Это расследование инициируется кредиторами и называется жестким расследованием. Хотя один или два случайных запроса не будут иметь значения, если начнет появляться слишком много запросов, это отрицательно скажется на вашей кредитной истории.

Это расследование инициируется кредиторами и называется жестким расследованием. Хотя один или два случайных запроса не будут иметь значения, если начнет появляться слишком много запросов, это отрицательно скажется на вашей кредитной истории.

Проверка вашего кредитного рейтинга или кредитного отчета называется мягким запросом, который можно выполнять несколько раз в год, и он не повлияет на ваш кредитный рейтинг. Также полезно часто проверять свой кредитный рейтинг, чтобы знать, где вы находитесь с точки зрения использования кредита и своего кредитного здоровья.

Как плохая кредитная история влияет на вас?

Высокие процентные ставки по вашим кредитным картам и ссудам

Ваша кредитная история при тщательной оценке показывает, сможете ли вы выполнить будущие выплаты или невыполнение обязательств по ссуде.Отрицательная кредитная история указывает на то, что вы — рискованный заемщик. Кредиторы и кредиторы могут предоставить вам ссуду при ужасных обстоятельствах, но они могут потребовать принудительную компенсацию, в результате которой вам придется платить более высокую процентную ставку. Таким образом, если у вас отрицательная кредитная история, вы в конечном итоге будете платить больше процентов, чем если бы ваша кредитная история была положительной.

Таким образом, если у вас отрицательная кредитная история, вы в конечном итоге будете платить больше процентов, чем если бы ваша кредитная история была положительной.

Кредитные и ссудные заявки могут быть не одобрены

Компании, выпускающие кредитные карты, действительно берут на себя определенный риск, но они не могут иметь плохую кредитную историю.Если ваша кредитная история менее чем благоприятна, ваши заявки на получение кредита могут быть отклонены, и вы не сможете подать заявку повторно, если ваша кредитная история не будет исправлена.

Вам могут отказать в приеме на работу

На некоторых высокопоставленных должностях, например на руководящих должностях среднего и высшего звена в финансовой организации или ИТ-компании, требуется наличие чистой кредитной истории в качестве проверки биографических данных. Если у вас нет удовлетворительной кредитной истории и есть такие случаи, как банкротство, дефолт по кредиту или обращение взыскания на ваше имя, вы можете не получить хорошее предложение о вашей работе. Работодатели не очень беспокоятся о ваших кредитных данных, но они хотят найти возможные факторы, которые могут повлиять на вашу производительность на работе.

Работодатели не очень беспокоятся о ваших кредитных данных, но они хотят найти возможные факторы, которые могут повлиять на вашу производительность на работе.

Как построить свою кредитную историю?

Если вы до сих пор не брали кредит, маловероятно, что у вас будет кредитная история. В таких случаях первым шагом будет получение ссуды или кредитной карты. Существуют ссуды на создание счета, специально разработанные для повышения вашего кредитного рейтинга. С другой стороны, кредитная карта также помогает вам создать свою кредитную историю и заработать бонусные баллы, скидки и предложения.

Вы можете создать положительную кредитную историю за период, регулярно совершая своевременные платежи. Самыми первыми шагами к восстановлению вашей кредитной истории являются изменение привычек в расходах, платежного поведения или стратегии составления бюджета. Если вы продолжите прилагать усилия в течение определенного периода, вы можете стать более кредитоспособным заемщиком.

- Уменьшите остаток на кредитной карте

Во-первых, избавьтесь от всех остатков на кредитной карте. Убедитесь, что вы потратили ровно столько, сколько вы можете заплатить в дату выставления счета.Остаток также означает непогашенный остаток по кредиту. Проведите переговоры с вашим банком и постарайтесь погасить оставшуюся ссуду как можно скорее. Просроченный остаток по кредиту и большие сборы по кредитной карте негативно влияют на вашу кредитную историю.

Убедитесь, что вы потратили ровно столько, сколько вы можете заплатить в дату выставления счета.Остаток также означает непогашенный остаток по кредиту. Проведите переговоры с вашим банком и постарайтесь погасить оставшуюся ссуду как можно скорее. Просроченный остаток по кредиту и большие сборы по кредитной карте негативно влияют на вашу кредитную историю.

Если вы заметили неточности и споры в своем кредитном отчете, убедитесь, что вы немедленно поднимаете вопрос в соответствующие органы. Иногда из-за ручных ошибок или опечаток кредиторы могут вводить неверную информацию.Это может повлиять на ваш кредитный рейтинг.

Вы можете подумать, что лучше закрыть старую кредитную карту, которая уже не используется. Однако это не так. Хороший счет кредитной карты, которым вы хорошо управляете и своевременно платите, — это благо. Это улучшает ваш кредитный рейтинг и является одним из основных факторов, которые необходимо учитывать при оценке вашей кредитной истории. Это означает, что вы хорошо управляли кредитной картой и своевременно производили платежи.

Это означает, что вы хорошо управляли кредитной картой и своевременно производили платежи.

Это один из самых больших факторов, влияющих на вашу кредитную историю. Если вы хотите занять деньги для крупной покупки, такой как дом или автомобиль, лучше убедиться, что вы своевременно выполняете другие обязательства по EMI. Несвоевременные выплаты EMI снизят ваш кредитный рейтинг и окажут негативное влияние на вашу кредитную историю.

У вас может быть кредитная карта, но это не означает, что вы будете использовать ее для всего.Использование кредита в ваших финансах должно быть ограничено 30%. Коэффициент использования кредита — это используемая доля от общего объема доступного кредита заемщика. Если вы сможете поддерживать это, это окажет положительное влияние на ваш кредитный рейтинг.

Вы можете подать в банк запрос на увеличение кредитного лимита. Если вы это сделаете, это не значит, что вы хотите безрассудно тратить. Наличие большего количества кредитов в вашем распоряжении и меньшее использование кредита означает, что вы управляете делами с умом, и это окажет положительное влияние на вашу кредитную историю.

Если вы это сделаете, это не значит, что вы хотите безрассудно тратить. Наличие большего количества кредитов в вашем распоряжении и меньшее использование кредита означает, что вы управляете делами с умом, и это окажет положительное влияние на вашу кредитную историю.

Всегда старайтесь получить защищенную кредитную карту. Это означает, что кредитная карта должна быть получена под ваш фиксированный депозит. Это дает вам и банку-эмитенту уверенность в том, что вы сможете погасить свои остатки вовремя. Срочный депозитный счет используется в качестве залога. Обычно обеспеченной кредитной картой пользуются заемщики, которые не могут получить обычную кредитную карту из-за низкого кредитного рейтинга.

Как займы влияют на вашу кредитную историю?

Постройте кредит с помощью новых кредитов

Ваша кредитная история — это все о том, как вы управляли кредитом в прошлом как заемщик. Чем дольше и прочнее ваша кредитная история, тем больше кредиторы уверены в вас как в заемщике. Всякий раз, когда вы берете новую ссуду, это дает вам возможность увеличить кредит и внести положительный вклад в вашу историю. Помимо кредитных карт, вы также можете брать различные виды ссуд, такие как автокредит, жилищный ссуду или потребительский долгосрочный ссуду, что дает вам преимущество для вашей кредитной истории. Тем не менее, вы должны воздерживаться от взятия кредитов только ради создания кредитной истории. Вам нужно брать кредиты с умом.

Чем дольше и прочнее ваша кредитная история, тем больше кредиторы уверены в вас как в заемщике. Всякий раз, когда вы берете новую ссуду, это дает вам возможность увеличить кредит и внести положительный вклад в вашу историю. Помимо кредитных карт, вы также можете брать различные виды ссуд, такие как автокредит, жилищный ссуду или потребительский долгосрочный ссуду, что дает вам преимущество для вашей кредитной истории. Тем не менее, вы должны воздерживаться от взятия кредитов только ради создания кредитной истории. Вам нужно брать кредиты с умом.

Пропущенные платежи по кредитам

Если вы пропустили платежи по любому из своих кредитов, это повредит вашей кредитной истории. Следовательно, убедитесь, что у вас есть средства до установленного срока, и не позволяйте никаким платежам по умолчанию влиять на вашу кредитную историю.

Снижает возможности для получения займов

Новые займы не только влияют на вашу кредитную историю или кредитный рейтинг, они также уменьшают вашу способность брать займы. Ваша кредитная история также отражает количество ссуд, которые вы обрабатываете в настоящее время, и ежемесячные взносы, которые идут на эти ссуды.Таким образом, всякий раз, когда вы подаете заявку на новую ссуду, кредиторы будут оценивать, можете ли вы позволить себе вернуть ссуду в случае применения санкций. Следовательно, вы должны знать, когда на время прекратить брать новые займы, и держать количество открытых займов под контролем.

Ваша кредитная история также отражает количество ссуд, которые вы обрабатываете в настоящее время, и ежемесячные взносы, которые идут на эти ссуды.Таким образом, всякий раз, когда вы подаете заявку на новую ссуду, кредиторы будут оценивать, можете ли вы позволить себе вернуть ссуду в случае применения санкций. Следовательно, вы должны знать, когда на время прекратить брать новые займы, и держать количество открытых займов под контролем.

Соответствует вашему кредитному рейтингу

Новые ссуды действительно имеют определенное влияние на ваш кредитный рейтинг. Если у вас была сильная история как заемщика, новые займы не сильно повлияют на вас, но если ваша кредитная история слабая, каждый раз, когда вы берете новый заем, ваша кредитная история будет ухудшаться.Следовательно, вы должны проверить время для получения новых кредитов. Следует избегать небольших займов, таких как новая кредитная карта или покупка электронного устройства в кредит, если вы планируете взять более крупный заем в будущем, например жилищный заем или автокредит.

Количество запросов

Каждый раз, когда вы подаете заявку на новую ссуду, ваши кредиторы оценивают вашу кредитную историю. Когда они проводят проверку, появляется «запрос», это означает, что кто-то пытался получить вашу кредитную информацию. Один или два запроса — это нормально, но слишком много запросов может указывать на то, что вы находитесь в затруднительном финансовом положении, и влиять на ваш кредитный рейтинг.Следовательно, вам нужно быть очень осторожным каждый раз, когда вы подаете заявку на новый кредит.

Каковы преимущества хорошего кредитного отчета?

Низкие процентные ставки по кредитным картам и займам

Процентная ставка — это основная стоимость заимствования денег, будь то ссуда или кредитная карта. Получение лучшей процентной ставки на рынке напрямую связано с вашей кредитной историей. Чем лучше ваша кредитная история, тем более выгодную процентную ставку вы получите на рынке. Вы можете использовать свою благоприятную кредитную историю, чтобы получить более низкую процентную ставку по своим кредитам и кредитным картам.

Повышение шансов на одобрение кредитной карты и ссуд

Хотя нет никакой гарантии об одобрении ссуды, на которую вы подали заявку, хорошая кредитная история, несомненно, придаст вам уверенности. Кредиторов легко убедить в вашей способности погасить ссуду с хорошей кредитной историей. Это увеличивает ваши шансы на получение кредита на выгодных условиях.

Лучшие ставки страхования

Многие страховщики также проверяют кредитную историю заявителей, прежде чем предоставить им страховку.Они считают, что кандидаты с плохой кредитной историей, как правило, подают больше требований, и, следовательно, с них должны взиматься более высокие взносы. Таким образом, ваша слабая кредитная история заставит вас платить больше взносов по своим страховым полисам. Хорошая кредитная история избавит вас от этого и вы сможете получить более выгодные условия страхового полиса.

Заключение

Хороший отчет о кредитных операциях очень полезен для вас, потому что он поможет вам получить кредит в любое время. Кредиторы убеждены в вашей способности вернуть ссуду.С другой стороны, плохой кредитный рейтинг затрудняет получение кредита, когда он вам нужен, и вам, возможно, придется использовать свои сбережения для покрытия расходов, которые могут быть срочными.

× Спасибо! Ваш комментарий будет рассмотрен и опубликован в ближайшее время.

Как проверить свой кредитный отчет

Каждый, кто когда-либо занимал деньги, чтобы купить машину или дом, или подавал заявку на получение кредитной карты или любой другой личной ссуды, имеет кредитный файл.

Поскольку мы любим занимать деньги, это означает, что почти каждый взрослый канадец имеет кредитную карту.Более 21 миллиона из нас имеют кредитные отчеты. И большинство из нас понятия не имеет, что в них.

Есть ошибки? Вам отказали в кредите и не знаете почему? Кто-то пытается украсть вашу личность? Простая проверка вашего кредитного отчета, вероятно, ответит на все эти вопросы. И это бесплатно по запросу.

Итак, что в кредитном отчете?

Вы можете быть удивлены количеством личных финансовых данных в вашем кредитном отчете. Он содержит информацию о каждой ссуде, взятой вами за последние шесть лет — регулярно ли вы платите вовремя, сколько вы должны, каков ваш кредитный лимит для каждой учетной записи, а также список уполномоченных лиц, предоставляющих кредит, которые получили доступ к вашему файлу.

Каждая учетная запись включает запись, состоящую из буквы и числа. Буква «R» обозначает возобновляемый долг, а буква «I» — счет в рассрочку. Цифры меняются от 0 (слишком новый, чтобы оценивать) до 9 (безнадежный долг или переданный на взыскание или банкротство). Для возобновляемого счета необходимо иметь рейтинг R1. Это означает, что вы оплачиваете свои счета в течение 30 дней или «по договоренности».

Любая компания, которая думает предоставить вам кредит или предоставить вам услугу, которая предполагает получение вами чего-либо перед оплатой (например, телефонная связь или аренда квартиры), может получить копию вашего кредитного отчета.Излишне говорить, что они хотят видеть в вашем файле много пометок «Оплачено по согласованию». И ваш кредитный отчет имеет долгую историю. Кредитная информация (хорошая и плохая) остается в архиве не менее шести лет.

Что такое кредитный рейтинг? И почему это так важно?

Кредитный рейтинг или оценка (также называемая оценкой Beacon или FICO) не является частью обычного кредитного отчета. По сути, это математическая формула, которая переводит данные кредитного отчета в трехзначное число, которое кредиторы используют для принятия кредитных решений.

Факторы, определяющие кредитный рейтинг: |

|

| Источник: TransUnion Canada |

Цифры от 300 до 900. Чем выше число, тем лучше. Например, число от 750 до 799 разделяют 27 процентов населения.Статистические данные показывают, что только два процента заемщиков этой категории не смогут погасить кредит или обанкротятся в следующие два года. Это означает, что любой человек с таким баллом, скорее всего, получит тот ссуду или ипотеку, на которую он подал заявку.

Каковы точки отсечения? TransUnion говорит, что у кого-то с кредитным рейтингом ниже 650 могут возникнуть проблемы с получением нового кредита. Некоторые ипотечные кредиторы захотят получить минимум 680 баллов, чтобы получить лучшую процентную ставку.

Точные формулы, используемые бюро для расчета кредитных рейтингов, являются секретными.Несомненно, своевременная оплата счетов является ключевым фактором. Но поскольку кредиторы не зарабатывают на вас никаких денег, если вы полностью оплачиваете свои счета каждый месяц, люди, которые ежемесячно вносят остаток на баланс (но вовремя выплачивают свой минимальный ежемесячный остаток), могут получить более высокую оценку, чем люди. которые полностью уплачивают свою причитающуюся сумму.

Это неудивительно, если вы понимаете, что кредитные бюро в основном финансируются банками, кредиторами и предприятиями, а не потребителями.

Как я могу получить копию моего кредитного отчета и кредитного рейтинга?

Вы можете запросить бесплатную копию вашего кредитного файла по почте.В Канаде есть два национальных кредитных бюро: Equifax Canada и TransUnion Canada. Вы должны уточнить в обоих бюро.

Полная информация о том, как заказать кредитные отчеты, доступна в Интернете. Как правило, вам необходимо отправить фотокопии двух документов, удостоверяющих личность, вместе с некоторой базовой справочной информацией. Отчеты вернутся через две-три недели.

Кредитные баллы варьируются от 300 до 900. Чем выше число, тем выше вероятность того, что запрос на кредит будет одобрен.(iStock)

Ссылки «бесплатный отчет по почте» не видны на видном месте — кредитные бюро стремятся предоставить вам мгновенный доступ к вашему отчету и кредитному рейтингу в Интернете.

Для TransUnion инструкции по получению бесплатного кредитного отчета по почте доступны здесь. Для Equifax инструкции здесь.

Если вы не можете дождаться бесплатного отчета по почте, вы всегда можете получить мгновенный кредитный отчет онлайн. TransUnion взимает 14,95 доллара. Ставка Equifax составляет 15,50 долларов США.

Чтобы получить очень важный кредитный рейтинг, вам придется потратить немного больше.И Equifax, и TransUnion предлагают потребителям онлайн-доступ к их кредитному рейтингу в режиме реального времени (ваш кредитный отчет также включен). Стоимость Equifax составляет 23,95 доллара, а TransUnion — 22,90 доллара. Бесплатной службы для доступа к вашему кредитному баллу не существует.

Вы всегда можете попытаться спросить кредитора, с которым вы пытаетесь вести дела, но он не должен давать вам информацию о кредитном рейтинге.

Что делать, если я обнаружу ошибку в своем кредитном отчете?

Ну, ты не первый. В миллионах файлов и сотнях миллионов зарегистрированных записей неизбежны ошибки.Некоторые из них являются незначительными ошибками при вводе данных. Другие разрушают громадину. Например, мы слышали о случаях, когда отрицательные кредитные файлы от одного человека размещались в файле кого-то с похожим именем («достаточно близкая» школа кредитной отчетности).

Одно обследование кредитной отчетности: |

|---|

|

| Источник: Центр защиты общественных интересов, 2005 |

По оценкам некоторых наблюдателей кредитных бюро, 10 ошибок до 33 процентов кредитных файлов.Некоторые из этих ошибок могут быть достаточно серьезными, чтобы повредить вашему кредитному статусу. Этот удар по вашему кредитному рейтингу может привести к отказу в ссуде или более высокой процентной ставке. По всей Канаде провинциальные потребительские агентства ежегодно собирают сотни жалоб на кредитные бюро.

Если вы обнаружите в своем файле что-то, что вы оспариваете, вы можете написать в соответствующее кредитное агентство и сообщить им, что, по вашему мнению, произошла ошибка. Агентство кредитной отчетности обычно отправляет вам необходимую форму при отправке вам кредитного отчета.Используйте его, чтобы подробно описать любую информацию, которую вы оспариваете. Формы диспута также доступны в Интернете.

Убедитесь, что для отправки по любым документам, которые поддерживают вашу версию предмета спора. Затем агентство связывается с тем, кто предоставил информацию, которую вы оспариваете.

Если файл будет изменен, вам будет отправлена копия вашего нового отчета и любой компании, которая запрашивала ваш кредитный файл в предыдущих двух

Как они работают и сделки «Без проверки кредитоспособности»

Иногда вам необходимо пройти проверку кредитоспособности при заключении договора на мобильный телефон в Великобритании.Узнайте, что это включает в себя, и откройте для себя сделки «без проверки кредитоспособности».

Если вы заключаете договор с ежемесячной оплатой или только для SIM-карты в Великобритании, вам иногда нужно будет пройти проверку кредитоспособности. Самые строгие проверки относятся к 24-месячным контрактам с новым смартфоном, а при сделке только с SIM-картами — немного легче.

Из-за требования проверки кредитоспособности не всегда возможно получить контракт на мобильный телефон. Как минимум, вам должно быть больше 18 лет, и вам понадобится кредитная история Великобритании для утверждения контракта на мобильный телефон.Кроме того, разные мобильные сети имеют свои собственные внутренние критерии кредитоспособности, по которым будет оцениваться ваша заявка на заключение контракта на мобильный телефон.

В этой статье мы объясним процесс проверки кредитоспособности, когда вы заключаете договор на мобильный телефон в Великобритании. Мы рассмотрим правила для каждой мобильной сети Великобритании и рассмотрим, что будет включать проверка кредитоспособности, если вам потребуется ее пройти. Мы также обсудим, как вы можете проверить свою кредитную историю на наличие ошибок и альтернативы «без проверки кредита», такие как покупка телефона без SIM-карты и получение пакета Pay As You Go.

Кредитные чеки для мобильных телефонов

В Великобритании вам часто проводят проверку кредитоспособности при подаче заявления на заключение договора на мобильную связь. Это относится как к 24-месячным контрактам, так и к более коротким сделкам только с SIM-картами.

Если вам необходимо пройти проверку кредитоспособности, это произойдет во время оформления заказа. Ваша мобильная сеть свяжется с «агентством кредитных историй», чтобы подтвердить вашу личность и определить вашу финансовую историю. Затем будет принято решение о том, предлагать ли вам контракт на основе их внутренних кредитных критериев.

Как правило, для того, чтобы пройти проверку кредитоспособности, вам понадобятся все следующие вещи:

- Чтобы получить контракт с ежемесячной оплатой, вам должно быть больше 18 лет.

- Вам понадобится кредитная или финансовая история Великобритании.

- В идеале вы должны быть в списке избирателей по вашему адресу.

- Вам понадобится хороший кредитный рейтинг. Не существует точно определенного «минимального кредитного рейтинга»: он зависит от мобильной сети, выбранного вами телефона, стоимости вашего тарифного плана и т. Д.

Если вы не можете выполнить все вышеперечисленные требования, вы можете использовать мобильный телефон без проверки кредитоспособности. Хотя у вас будет немного меньше выбора, сделки «без проверки кредитоспособности» часто оказываются дешевле и более гибкими, чем контракты на мобильные телефоны, требующие проверки кредитоспособности. По этой причине многие люди решают полностью избавиться от хлопот с проверкой кредитоспособности, выбрав альтернативную сделку без проверки кредитоспособности.

Отсутствие кредитных проверок

Есть много веских причин, чтобы выбрать мобильный телефон, не требующий проверки кредитоспособности.

Для некоторых людей может случиться так, что вы в настоящее время не можете пройти проверку кредитоспособности (например, из-за плохой кредитной истории, недавнего переезда в Великобританию, вашего возраста до 18 лет или отсутствия в списках избирателей).

Для других это просто избавление от времени и хлопот, связанных с проверкой кредитоспособности (или ведением более чистой кредитной истории для чего-то вроде предстоящей заявки на ипотеку).

Сравните сделки без проверки кредита

В следующей таблице мы перечислили предложения только с SIM-картами, которые в настоящее время можно заключить без проверки кредитоспособности.Вы можете фильтровать результаты по объему требуемых данных и по мобильным сетям, которые вы можете получить в вашем регионе:

Как бесплатно проверить свой кредитный рейтинг без штрафа

Это миф, что проверка собственного кредитного рейтинга повлияет на это. (iStock)

Каждый раз, когда вы подаете заявку на получение ссуды, кредитной карты или даже банковского счета, итоговая проверка кредитоспособности может повредить вашей общей кредитной истории. Но миф о том, что проверка вашей кредитной ставки или отчета делает то же самое, всего лишь миф.

Чтобы лучше понять, как работает этот процесс, важно знать разницу между мягким и жестким запросом.

Что такое мягкий запрос?

Мягкие запросы выполняются несколькими способами:

- Вы запрашиваете годовой отчет о кредитных операциях или проверяете свой кредитный рейтинг.

- Вы предоставили информацию для предварительной квалификации для получения ссуды или кредитной карты.

- Кредитор выполняет проверку кредитного рейтинга перед отправкой письма с предварительным одобрением по почте или по электронной почте.

- Кредитор, у которого есть существующая учетная запись, выполняет обычную проверку кредитоспособности.

Самое важное, что нужно знать о мягких запросах, — это то, что они никогда не повлияют на ваш кредитный рейтинг. Это потому, что они не представляют собой действия, которые могут повлиять на вашу способность платить свои долги, что и пытаются предсказать компании по оценке кредитоспособности, такие как FICO.

Это миф, что проверка собственного кредитного рейтинга повлияет на него. (iStock)

ПОВЫШАЙТЕ СВОЙ КРЕДИТНЫЙ СЧЕТ ЭТИМИ ПРОСТЫМИ ШАГАМИ

И хотя мягкие запросы действительно отображаются в вашем кредитном отчете, обычно только вы можете их увидеть.

Что такое сложный запрос?

Когда вы подаете заявку на получение кредита, кредиторы задают вопросы. Поскольку принятие нового долга может повлиять на вашу способность погашать задолженность в будущем, каждый новый жесткий запрос может повредить вашей кредитной ставке, что дает представление об общем состоянии вашей кредитной истории.

Хорошая новость заключается в том, что для большинства людей дополнительное серьезное расследование снизит ваш кредитный рейтинг менее чем на пять пунктов, согласно FICO. Кроме того, хотя сложные запросы остаются в вашем кредитном отчете в течение двух лет, они влияют на ваш кредитный рейтинг FICO только в течение одного года.

НЕОЖИДАННЫЕ ПРЕДМЕТЫ КРЕДИТНОГО ОТЧЕТА ОБЪЯВЛЯЮТСЯ? ЭТО МОЖЕТ БЫТЬ ПОЧЕМУ

Кроме того, новый жесткий запрос может не иметь большого значения, если у вас высокий кредитный рейтинг.

Как избежать влияния на вашу кредитную ставку с помощью запросов

Очень важно часто проверять свой кредитный рейтинг, и вы можете получить бесплатный доступ к счету FICO через Discover Credit Scorecard и Experian. Кроме того, вы можете получать бесплатный кредитный отчет от каждого из трех национальных кредитных бюро — Experian, Equifax и TransUnion — каждые 12 месяцев через AnnualCreditReport.com.

Выполнение кредитного отчета или проверки кредитного рейтинга не повлияет на вашу кредитную историю, и может быть полезно для выявления потенциальных мошенничеств и поддержания здоровой кредитной истории.

Но подача заявки на кредит и тщательная проверка вашего кредитного отчета могут нанести некоторый ущерб. Если вы беспокоитесь о своем кредитном рейтинге, вот несколько советов, которые помогут избежать большого успеха:

- Подайте заявку на кредит только тогда, когда он вам нужен: Поскольку строгие запросы влияют на ваш кредитный рейтинг FICO только в течение 12 месяцев, избегайте подачи заявок на получение ссуд или кредитных карт, если они вам действительно не нужны.

- Разместите заявки на выдачу кредитной карты: Независимо от того, одобрили ли вы кредитную карту или отказали в ней, не подайте заявку на получение новой слишком быстро. Несколько сложных запросов могут отрицательно сказаться на вашем кредитном рейтинге.

- Вы можете оценить магазин: Если вы подаете заявку на ипотеку, автомобиль или студенческую ссуду, несколько заявок в течение короткого периода — обычно от 14 до 45 дней — обычно объединяются в одну для целей оценки кредита.

- Всегда читайте мелкий шрифт: Хотя некоторые кредиторы позволяют вам пройти предварительную квалификацию перед подачей заявки, не все это делают. Прочтите мелкий шрифт, прежде чем отправлять какую-либо информацию кредитору, чтобы узнать, какой тип расследования он будет выполнять.

Кредитная отчетность и ваша кредитная история

Перейти к авторизации

Перейти к основному содержанию

Поиск

Искать наб.com.au

Поиск nab.com.au

Личное

Личный дом

банковские счета

Кредитные карты

Персональные займы

Жилищные кредиты

Онлайн банкинг

Супер и вложения

Страхование

Путешествия и зарубежные банковские операции

Моменты жизни

Бизнес

Деловой дом

Бизнес-счета

Кредиты и финансы

Кредитные карты для бизнеса

Платежи и продавцы

Онлайн банкинг

Международная и валютная

Страхование, супер и советы

Отраслевой банковский сектор

Малый бизнес

Корпоративный

Корпоративный дом

Свяжитесь с нашими специалистами

.