Сбербанк погасить досрочно кредит: Можно ли досрочно погасить кредит в Сбербанке

Досрочное погашение кредита в Сбербанке: условия перерасчета процентов

Получая кредитные средства в Сбербанке, каждый человек надеется в скором времени расплатиться. Однако простого пополнения счета часто оказывается недостаточно. Досрочное погашение кредита в Сбербанке происходит согласно установленному порядку, с предварительным оповещением банка и передачей письменного заявления о предстоящем платеже вне графика.

Можно ли досрочно погасить кредит в Сбербанке

Оформив выдачу займа, кредитор рассчитывает в течение действия договора получать по нему процентную прибыль, поэтому досрочное погашение всегда не так выгодно банку. Тем не менее право погашать сверх определенного кредитором графика сохраняется. Исходя из финансовых возможностей, заемщик вправе выбрать частичное списание долга либо полностью досрочно закрыть кредит в Сбербанке, снижая переплату по процентам.

Возврат кредитного долга раньше положенного срока гарантирован российским законодательством, однако у каждого кредитора свои правила списания. Иногда оформить списание не получится, поскольку заемщик не выполнил условий банка.

Иногда оформить списание не получится, поскольку заемщик не выполнил условий банка.

Когда банк может отказать в возврате

Вне зависимости от вида кредита схема досрочного погашения в Сбербанке выглядит одинаково. Однако конкретные обстоятельства, при которых клиент сможет снизить размер задолженности или аннулировать ее, указаны в пунктах соглашения, подписанного при выдаче заемных средств.

Чтобы сохранить часть прибыли, иногда кредитор указывает некий срок, в течение которого закрыть кредит не получится.

Другой причиной неудачного списания станет несоблюдение сроков уведомления о том, что кредит намерены погасить вне графика. Уведомление направляют минимум за месяц до внесения средств.

Финансовое учреждение вправе отказать, если в пунктах контракта указана сумма минимального списания, а заемщик пытается снизить долг, внося меньшую сумму.

Сбербанк не взимает комиссий или штрафов за такое нарушение графика погашения, однако требует неукоснительного соблюдения установленного порядка.

Исключение составляют кредитные карты – по ним отсутствуют лимиты на внесение суммы и не устанавливается обязанность предварительно оповещать кредитора.

Как лучше досрочно погасить кредит

Чем меньше клиент остался должен банку, тем проще ему будет погасить оставшийся долг. Если сумма небольшая, либо у заемщика появилось достаточно средств для досрочного погашения потребительского кредита в Сбербанке или по ипотеке, возврат раньше положенной даты всегда выгоден клиенту. Надо лишь заранее определить, как правильно списать средства и будет ли погашение полным:

- При окончательном закрытии долга необходимо внимательно отслеживать величину непогашенной задолженности, запрашивая в банке точную сумму на момент внесения средств. Если по обычному потребительскому займу рассчитать сумму несложно, то при закрытии кредитки приходится заранее отключать платные опции и узнавать сумму к списанию день в день.

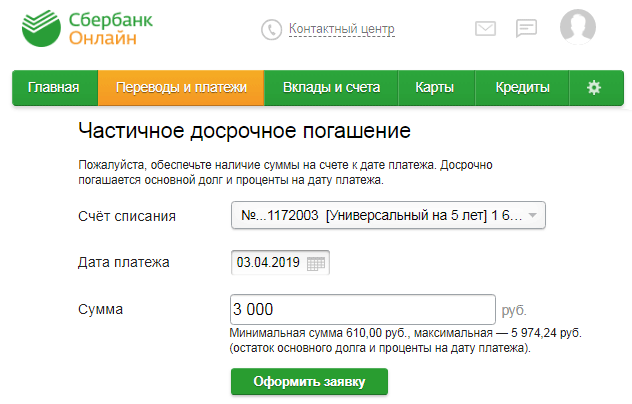

- Если принято решение о частичном платеже для снижения основного долга, достаточно написать заявление, указав сумму запланированного взноса и дату зачисления средств.

В обеих ситуациях важно уже после оплаты средств проконтролировать исполнение правил со стороны кредитора. При неполном закрытии просят пересчитать последующие платежи с учетом изменений.

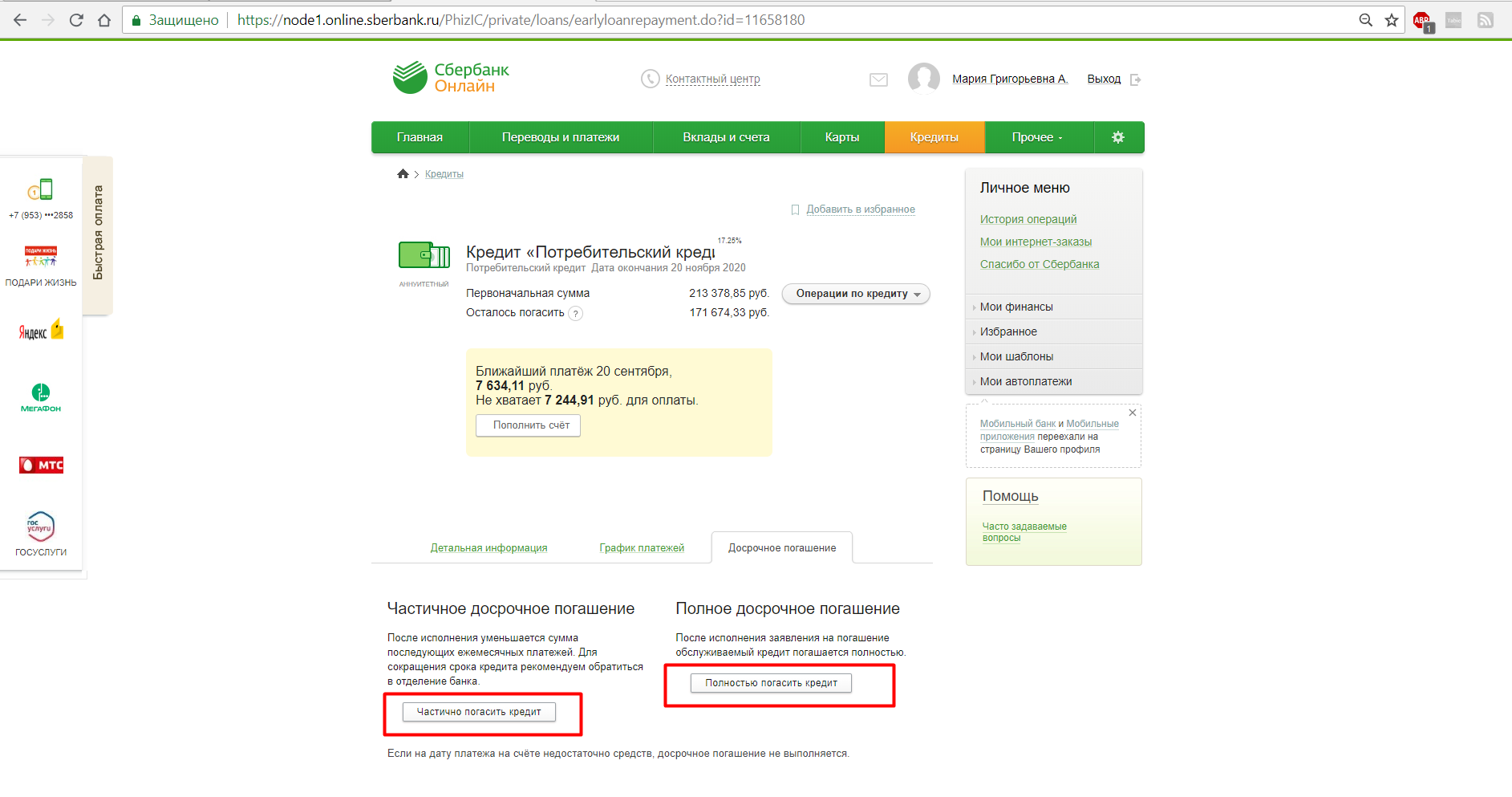

Частичное погашение

Если средств для окончательного закрытия заемной линии недостаточно, клиент пользуется правом внесения сумм вне графика согласно установленному Сбербанком порядку.

Предварительно банк получает уведомление от клиента, а после зачисления платежа производит списание с основного долга. В последующем предстоит определить, будет ли изменена сумма платежа или сокращен срок кредитования.

Чаще всего, Сбербанк настаивает на сокращении суммы платежа, оставив длительность договора без изменений.

Полное погашение

Если планируется произвести полное досрочное погашение кредита в Сбербанке, к мероприятию нужно подойти со всей ответственностью. Первая сложность – получение корректных сведений о размере кредитной задолженности. Вторая – невозможность внести оплату раньше, чем это установлено договором, даже если есть вся сумма для погашения.

Вторая – невозможность внести оплату раньше, чем это установлено договором, даже если есть вся сумма для погашения.

Нюансы в дифференциальных и аннуитетных платежах

Выгоду от досрочного взноса нельзя определить заранее. Все зависит от того, на каком этапе выплат решено избавиться от долга, а также какой тип платежей применяет кредитор:

- Дифференцированные платежи предполагают равное распределение долга на весь период кредитования, с начислением процентов на остаток. Вносить суммы сверх графика погашения по таким платежам выгодно всегда – чем меньше долг, тем меньше переплата.

- Аннуитетный кредит предусматривает распределение всей процентной массы на весь период с активной выплатой процентов в первой половине срока. Гасить долг в конце срока почти бесполезно – большая часть процентов уже выплачена, и теперь заемщик занят интенсивным снижением тела кредита.

Для Сбербанка более выгодны аннуитетные платежи, а для заемщика удобнее дифференцированные. Поскольку подавляющее число программ рассчитано на сохранение прибыли банка, все они предполагают применение аннуитетного платежа с пересчетом процентов после досрочной выплаты. Даже если клиент намерен сократить период кредитования, банк откажет в этом и рассчитает новый график с пониженным платежом на тот же срок кредитования.

Поскольку подавляющее число программ рассчитано на сохранение прибыли банка, все они предполагают применение аннуитетного платежа с пересчетом процентов после досрочной выплаты. Даже если клиент намерен сократить период кредитования, банк откажет в этом и рассчитает новый график с пониженным платежом на тот же срок кредитования.

Условия и механизм досрочного погашения в Сбербанке

Если предстоит выполнить досрочное погашение впервые, рекомендуется заблаговременно изучить кредитный договор и придерживаться следующей последовательности действий:

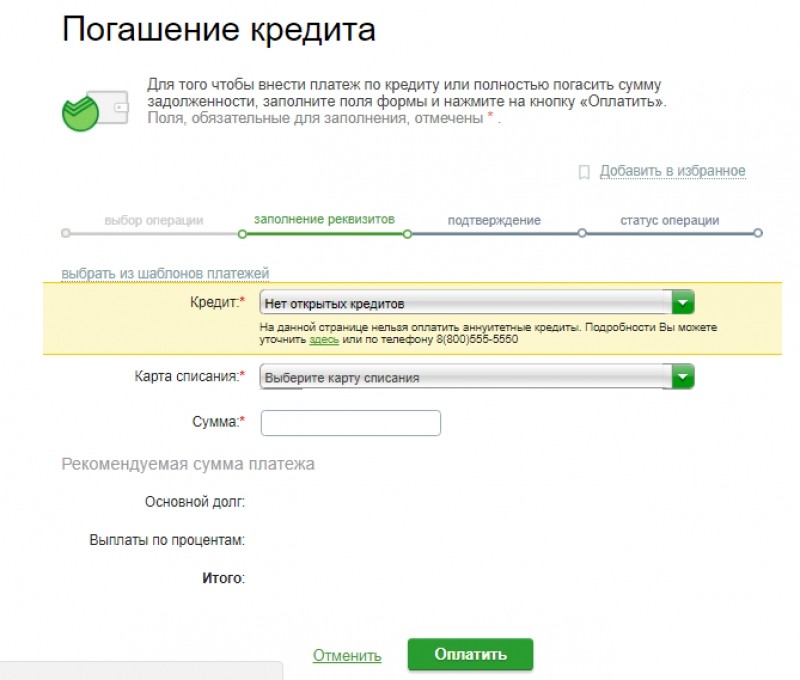

- Написать заявление о досрочном погашении кредита в Сбербанке с указанием даты и суммы списания (при частичной выплате).

- Если клиент собирается выплачивать остаток в полном объеме, необходимо проконтролировать, чтобы к назначенной дате все средства оказались на кредитном счете.

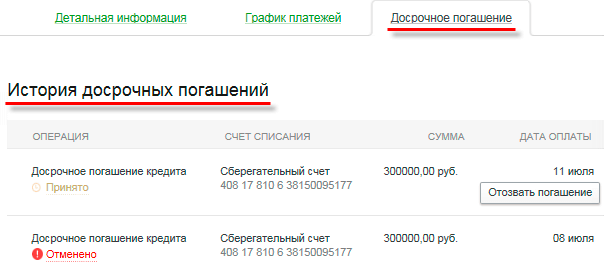

- В отделении банка берут документ, подтверждающий факт списания. При полной выплате оформляют справку об отсутствии финансовых претензий со стороны кредитора. При частичной – пересчитывают кредит после снижения суммы.

- Получив график, заемщик придерживается новых правил до тех пор, пока не появится потребность в новом списании сверх плана.

При частичной – пересчитывают кредит после снижения суммы.

При частичной – пересчитывают кредит после снижения суммы.Способы погашения кредита

Чтобы процедура списания прошла без сбоев, рекомендуется контролировать, чтобы деньги в полном объеме попали на счет для списания к назначенной дате. В зависимости от способа пополнения счета срок обработки платежа будет разным – от 1 до 5 рабочих дней. Лучше внести деньги преждевременно, чем столкнуться с проблемой, когда деньги не успеют попасть на счет. Если нужно закрывать кредит полностью, рекомендуется делать это в отделении банка.

В отделении с заявлением

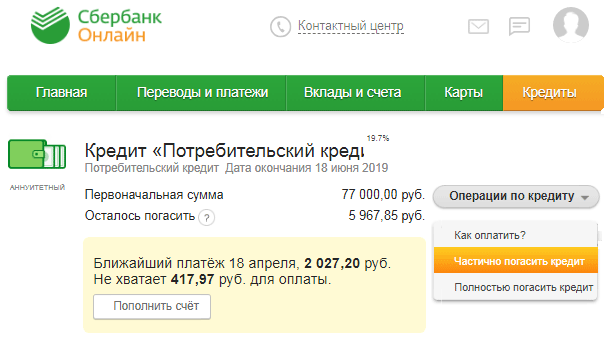

Самый надежный способ – подать заявку лично, составив предварительно заявление на частичное досрочное погашение кредита Сбербанка. После того, как сумма в назначенный день будет списана и кредитный счет обнулен, важно оперативно явиться в банк и удостовериться, что счет закрыт и за его обслуживание ничего не начислят.

При полном погашении обязательно берут справку о закрытии ссуды счета и отсутствии долга.

В интернет-банке онлайн

Способ закрытия через интернет-банк актуален, когда происходит частичная уплата, поскольку не потребуется дополнительного посещения отделения.

Схема, как досрочно погасить кредит в «Сбербанке Онлайн», предполагает обязательную регистрацию и доступ в личный кабинет. Далее нужно перейти по ссылке на вкладку досрочного платежа и оформить онлайн-заявку.

Как вернуть проценты и страховку при досрочном погашении кредита

Если страховка была предоплачена за весь период кредитного договора, заемщик вправе вернуть ту часть суммы, которая была предназначена для будущих страховых периодов. Главные условия для возврата страховки – полное закрытие кредита и расторжение в связи с неактуальностью страхового контракта.

Для того чтобы вернуть проценты, уплаченные в счет страхования по кредитному договору, необходимо связаться со страховщиком и оповестить о закрытии долга. Сумма за невостребованные услуги начисляется после того, как клиент напишет заявление в компанию.

Сумма за невостребованные услуги начисляется после того, как клиент напишет заявление в компанию.

Как досрочно погасить кредит в Сбербанке

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕКаждый заемщик старается минимизировать свои платежи по кредитам, поэтому стремится оплатить максимально возможную сумму, чтобы гасить основной долг как можно быстрее. Досрочное погашение кредита в Сбербанке выполняется на одних из самых выгодных условий на российском финансовом рынке.

Возможность погасить долг раньше срока

Сбербанк выдает своим клиентам кредиты с аннуитетным и дифференцированным графиком платежей. В первом случае деньги возвращаются равными частями в течение всего срока действия договора, во втором – сумма платежа постепенно уменьшается. Погасить кредит можно частично или полностью (минимальная сумма не установлена) без дополнительных комиссий. Частичное гашение подразумевает опережение установленного графика, а полное – окончательное исполнение клиентом всех обязательств.

Поскольку проценты рассчитываются исходя из остатка суммы долга, досрочное даже частичное закрытие обязательств для клиента выгодно всегда, но в начале срока действия договора экономически наиболее нецелесообразно.

Порядок и последствия досрочного погашения

Закрыть кредит можно следующими способами:

Чтобы выполнить досрочное погашение, необходимо предоставить банку заявление либо лично, либо через свой кабинет Сбербанк Онлайн. В случае полного закрытия долга указывается счет списания и дата, а при частичном нужно указать также сумму и выбрать способ перерасчета графика платежей. Сбербанк дает возможность уменьшить как величину регулярного платежа, так и срок кредита.

Чтобы произошло успешное списание, необходимо к указанной дате обеспечить наличие необходимой суммы на счету с учетом всех пеней, просрочек, штрафов (если есть). Если денег для списания не хватит, то оно не будет произведено, а заявление о досрочном погашении аннулируется.

При совпадении даты погашения с платежной датой необходимо также оплатить и плановый платеж.

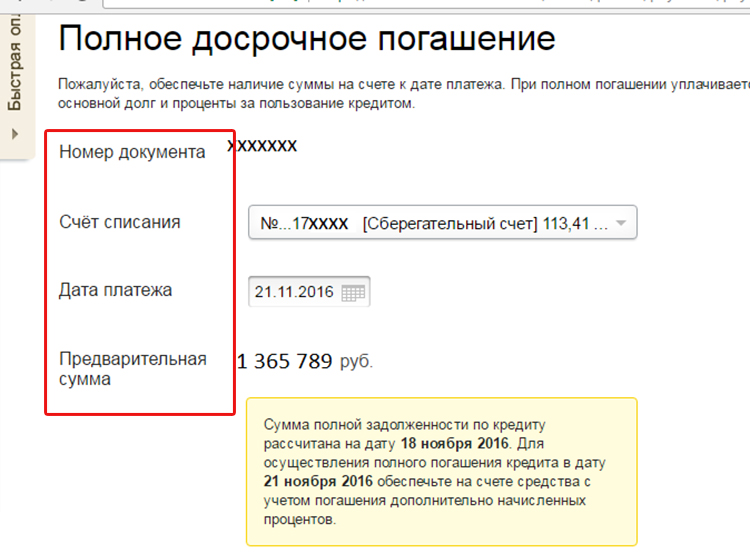

Регистрация заявки через Сбербанк Онлайн производится только в рабочий банковский день. Списание заявленной суммы происходит на следующий после этого рабочий день.

Также нужно обратить на нюанс оформления полного досрочного погашения через Сбербанк Онлайн: сумма при этом автоматически рассчитывается на текущий день, независимо от того, какую дату вы указали в заявке. Поэтому к этой сумме нужно добавить величину процентов за те дни, которые остались до фактической даты. Сделать это можно самостоятельно, либо обратившись к работникам Сбербанка (все способы узнать остаток долга по кредиту Сбербанка).

Возврат страховки производится только в случае полного досрочного погашения. Если клиент выполнил свои обязательства в течение 10 дней с момента получения кредита, то он может вернуть полную сумму страховой премии. Если прошло больше времени, то возврату подлежит лишь ее часть, рассчитанная с учетом количества дней, остающихся до момента завершения договора.

Если прошло больше времени, то возврату подлежит лишь ее часть, рассчитанная с учетом количества дней, остающихся до момента завершения договора.

После полного выполнения всех обязательств заемщику должна быть выдана справка об отсутствии долга. Получить ее рекомендуется в обязательном порядке, чтобы быть уверенным в полном исполнении своих обязанностей и не иметь риска формирования просроченной задолженности.

ДАТА ПУБЛИКАЦИИ: 21.01.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

Как правильно досрочно погасить кредит в Сбербанке России?

Досрочное погашение кредита в Сбербанке России

Досрочное погашение кредита имеет свои преимущества: фактическое уменьшение суммы долга, в частности, комиссий и процентов, положительная кредитная история, досрочное закрытие кредитного договора. Однако необходимо понимать, что все эти выгодные преимущества относятся лишь к заемщику. Банк в этом случае лишается своего пассивного источника дохода, поэтому он будет вынужден проделать лишнюю работу (пересчитать проценты, долг), найти новых заемщиков, т.д.

Банк в этом случае лишается своего пассивного источника дохода, поэтому он будет вынужден проделать лишнюю работу (пересчитать проценты, долг), найти новых заемщиков, т.д.

Очень часто заемщик может столкнуться со следующей неприятной ситуацией: заемщик принял для себя решение погасить взятый кредит досрочно, внес всю сумму на счет. Однако по истечению некоторого времени (например, 3-6 мес.) ему звонят сотрудники банка и сообщают об образовавшейся у него задолженности, а также необходимости оплатить пени и штраф. Чтобы не попасть впросак, кредит надо погашать правильно.

Как правильно досрочно погасить кредит в Сбербанке России?

- Написать заявление на досрочное погашение: без него банк де-юре не имеет право списывать с вашего кредитного счета сумму больше зафиксированного лимита ежемесячного платежа. Передать заявление в ваше отделение Сбербанка России (свой экземпляр с отметкой о получении обязательно сохранить).

- Сделать перерасчет вашего кредитного долга: если у вас аннуитетный платеж, тогда проценты по кредиту будут каждый месяц рассчитываться от остатка долга, а значит будут уменьшаться, как и сам долг.

- Помните: досрочное погашение кредита — это право заемщика, закрепленное Федеральным законом от 19.10.2011 г. №284-ФЗ, которым были внесены изменения в ГК РФ. Согласно указанному закону к правоотношениям между банком и заемщиком, возникшим до вступления в законную силу указанного ФЗ, применяются настоящие положения ФЗ. Иными словами, по всем ранее заключенным кредитным договорам заемщик получает право вернуть себе все взысканные с него комиссии, пени, штрафы, наложенные банком на заемщика за досрочное погашение. Обязательное условие: заемщик не должен был получать кредитные средства для осуществления предпринимательской деятельности. Однако этим же законом на заемщика возложена обязанность предупреждать банк о своем намерении досрочно погасить кредит за 30 дней до предполагаемой даты. Кстати, эта дата может быть меньше (и до 1-ого дня). Закон позволяет кредитным организациям уменьшить его.

Что надо сделать, чтобы досрочно погасить кредит в Сбербанке России

- Посмотреть свой кредитный договор, чтобы уточнить срок, в течение которого надо предупреждать банк о намерении досрочного погашения. Еще раз напомним: у каждого банка он может быть отличным, так как закон дает право кредитным организациям делать его меньше.

- Узнать ближайшую дату погашения по кредиту.

- Уточнить точную сумму, необходимую для досрочного полного погашения кредитного долга. Не рассчитывайте сумму задолженности самостоятельно!

- Предупредить банк о досрочном погашении (это должно быть письменное уведомление).

- Убедиться в корректном погашении остатка долга. Затем получите от банка справку об отсутствии задолженности (банк обязан ее предоставить).

- Сохранять в течение 3-х лет всю подтверждающую погашение кредита документацию.

Еще раз напомним: у каждого банка он может быть отличным, так как закон дает право кредитным организациям делать его меньше.

Еще раз напомним: у каждого банка он может быть отличным, так как закон дает право кредитным организациям делать его меньше.GM досрочно выплатят государственные займы

ДЕТРОЙТ — General Motors Co. полностью погасит кредитную часть своей правительственной помощи США в размере 6,7 миллиардов долларов раньше, чем ранее обещанная дата возврата — июнь, сообщил в понедельник человек, проинформировавший о планах.

Генеральный директор

GM Эд Уитакр объявит подробности погашения во время визита в среду на сборочный завод компании Fairfax в Канзас-Сити, Канзас, сказал человек, который не хотел называть своего имени, потому что объявление не было сделано.

Он также досрочно погасит 1,4 миллиарда долларов, взятых в долг у правительств Канады и Онтарио, сказал он. Компания уже выплатила 384 миллиона долларов.

Whitacre отправится в Вашингтон, округ Колумбия, после объявления для встречи со спикером Палаты представителей Нэнси Пелоси и делегацией Конгресса штата Мичиган.

Компания получила в общей сложности 52 миллиарда долларов государственной помощи США, из которых 6,7 миллиарда долларов считаются ссудой. Остальное будет выплачено, когда компания продаст акции населению, возможно, в конце этого года.

GM уже осуществила два платежа на 1 миллиард долларов, в результате чего на ссуде США осталось 4,7 миллиарда долларов.

Представитель компании Том Уилкинсон не стал комментировать цель визита Whitacre на завод, который производит среднеразмерные автомобили Chevrolet Malibu и Buick LaCrosse.

GM сообщила в своем отчете о прибылях и убытках за четвертый квартал 7 апреля, что планирует выплатить деньги к июню, на пять лет раньше запланированного срока.

Погашение ссуды было главным приоритетом для Whitacre.Целевая группа правительства по автомобилям установила крайний срок погашения 2015 года в качестве условия предоставления GM ссуд в прошлом году.

После выплаты займов GM все равно будет должна государству в размере 45,3 миллиарда долларов. Это будет погашено предложением акций, которое, по словам финансового директора GM Криса Лидделла, состоится «когда рынки и компания будут готовы».

Лидделл заявил ранее в этом месяце, что GM может сообщить о прибыли уже в этом году. GM заявила, что потеряла 3,4 миллиарда долларов в четвертом квартале 2009 года при выручке в 32 доллара.3 миллиарда.

Правительству США принадлежит около 61% акций автопроизводителя Детройта, которые были получены в обмен на помощь.

Какие у вас права, если вы не можете погасить кредит?

Отказ от актива, финансируемого за счет сбережений жизни, может быть душераздирающим опытом. Тем не менее, это вероятность, что вам нужно быть готовым в случае потери работы или сбоя в бизнесе из-за замедления темпов роста. Помните, что даже если заемщик не выполняет свои обязательства, он не отказывается от всех прав на актив или на справедливое обращение.

Тем не менее, это вероятность, что вам нужно быть готовым в случае потери работы или сбоя в бизнесе из-за замедления темпов роста. Помните, что даже если заемщик не выполняет свои обязательства, он не отказывается от всех прав на актив или на справедливое обращение.

Кредиторы должны соблюдать надлежащую процедуру при возбуждении дела для взыскания своих взносов. В случае обеспеченных ссуд, лежащие в основе ипотечные активы могут быть возвращены кредиторам в соответствии с Законом о секьюритизации и реконструкции финансовых активов и обеспечении соблюдения залоговых прав (Sarfaesi). Однако они не могут сделать это без надлежащего уведомления.

1. Право на надлежащее уведомление

Счет заемщика классифицируется как неработающий актив (NPA), если погашение просрочено на 90 дней.В таких случаях кредитор должен сначала направить неплательщику уведомление за 60 дней. «Если заемщик не производит выплаты в течение срока уведомления, банк может продолжить продажу активов. Однако для того, чтобы продать, банк должен отправить еще одно 30-дневное публичное уведомление с указанием деталей продажи », — говорит В. Кулкарни, банковский консультант и бывший кредитный консультант.

Однако для того, чтобы продать, банк должен отправить еще одно 30-дневное публичное уведомление с указанием деталей продажи », — говорит В. Кулкарни, банковский консультант и бывший кредитный консультант.

Читайте также:

Как защитить свои финансы от рецессии

2. Право на справедливую оценку активов

Перед продажей активов кредитор должен выпустить уведомление с указанием справедливой стоимости актива, а также начальной цены, даты и времени аукциона.«Это рассчитывают оценщики банка. Если заемщик считает, что стоимость актива недооценена, он может оспорить текущий аукцион », — говорит Гаурав Чопра, управляющий директор и генеральный директор IndiaLends. Вы имеете право искать нового покупателя и знакомить его с кредитором в случае, если вы считаете, что актив недооценен.

Читайте также:

Сможете ли вы пережить экономический спад? Пройдите этот тест, чтобы узнать

3. Право на остаток средств

Даже если ваш актив переоформлен, следите за процессом аукциона. Кредиторы обязаны возместить любую полученную избыточную сумму после взыскания своих взносов. Убедитесь, что вы получаете эти деньги, поскольку они законно принадлежат вам.

Кредиторы обязаны возместить любую полученную избыточную сумму после взыскания своих взносов. Убедитесь, что вы получаете эти деньги, поскольку они законно принадлежат вам.

Читайте также:

Как люди, приближающиеся к пенсии, могут подготовиться к замедлению экономического роста?

4. Право на гуманное обращение

Кредиторы действительно нанимают агентов по взысканию ссуд, чтобы заставить заемщиков выплатить свои займы. Однако агенты не могут переходить черту, о которой банки договорились в рамках своего кодекса обязательств перед клиентами.Эти третьи стороны могут связаться с неплательщиками по месту, указанному последними, по месту жительства или на рабочем месте. Более того, они могут совершать такие визиты обычно с 7 до 19 часов. Во время этих посещений они не могут нарушать нормы приличия и гражданского поведения. В случае, если агенты пытаются запугать или унизить заемщиков или членов их семей, последние могут поднять этот вопрос с кредиторами и, наконец, с офисами банковского омбудсмена.

Образовательная ссуда — Получите студенческую ссуду онлайн по самым низким процентным ставкам

Нет сомнений в важности образования в наши дни.Будь то школьное или высшее образование, оно служит вам ступенькой для достижения вашей мечты. Будь то высшее образование или аспирантура, не позволяйте высокой плате за обучение препятствовать вашему росту. Получение ссуды на образование — простой способ финансировать свою мечту. Студенческая ссуда может помочь вам поступить в выбранный вами университет. Стремление правительства к образованию означает, что вы можете воспользоваться субсидией на ссуду на образование, а также получите налоговые льготы на проценты, уплаченные в соответствии с разделом 80E Закона о подоходном налоге.Bank of Baroda предлагает вам различные виды ссуд на образование в Индии, чтобы осуществить ваши мечты. Большинство этих студенческих ссуд в Индии имеют период погашения 10-15 лет и мораторий на период обучения и указанное количество месяцев. Все ссуды на образование не требуют обеспечения ссуды до рупий. 4 лакха.

4 лакха.

Посмотреть условия и положения

Назначение

В отношении займа будут применяться санкции за предоставление финансовой помощи достойным / достойным учащимся для продолжения образования

Объем ссуды на образование

Обучение в Индии

- Для обучения от детского до XII стандарта (в этом случае выдается кредит родителям)

- Для выпускных и постдипломных курсов, профессиональных курсов, таких как инженерия, медицина, сельское хозяйство, ветеринария, право, стоматология, менеджмент, архитектура, компьютерное образование и т. Д.

- Курсы, такие как ICWA, CA, CFA и т. Д.

- Курсы, проводимые IIM, IIT, IISC, XLRI, NIFT и т. Д.

- Курсы с регулярной степенью / дипломом, такие как авиация, подготовка пилотов, судоходство и т. Д., Утвержденные генеральным директором гражданской авиации / судоходства.

- Курсы, предлагаемые в Индии известными зарубежными университетами

- Вечерние курсы утвержденных институтов

- Другие курсы, ведущие к получению диплома / степени и т. д., проводимые колледжами / университетами, утвержденными UGC / Govt./ AICTE / AIBMS / ICMR и т. Д.

д., проводимые колледжами / университетами, утвержденными UGC / Govt./ AICTE / AIBMS / ICMR и т. Д.

д., проводимые колледжами / университетами, утвержденными UGC / Govt./ AICTE / AIBMS / ICMR и т. Д.Обучение за рубежом

- Профессиональные / технические курсы, предлагаемые известными зарубежными университетами

- Последипломные программы, такие как MBA, MCA, MS и т. Д.

- Курсы, проводимые CIMA — Лондон, CPA в США и т. Д.

- Обычная степень / дипломные курсы, такие как авиация, подготовка пилотов, судоходство и т. Д. Институт должен быть признан местным авиационным / судоходным управлением и Генеральным директором гражданской авиации / судоходства в Индии.

Право на участие студентов

- Должен быть резидентом Индии

- Должен быть обеспечен допуск на любые курсы, упомянутые выше в пункте 2

Покрытие расходов

- Плата за колледж / школу / институт / университет

- Оплата за обследование / библиотеку / лабораторию

- Закупка книг / инструментов / оборудования / обмундирования

- Персональный компьютер / ноутбук везде, где требуется

- Осторожный депозит, строительный фонд / возвращаемый депозит (подтвержденный институциональными счетами / квитанциями), при условии, что сумма не превышает 10% от общей стоимости обучения за весь курс.

- Страховой взнос для студента-заемщика (не для займов до 12-го уровня Студент)

- Любые другие расходы, необходимые для завершения курса, такие как учебные поездки, проектные работы, диссертации и т. Д.

Quantum of Finance

- Ссуда родителям учащихся, получающих школьное образование от детского сада до стандарта XII — максимум 4,00 рупий лак (с учетом годового сублимита)

- Для других курсов в Индии — максимум 30 рупий lac

- Для обучения за пределами Индии — максимум рупий.60.00 лак

Маржа

- До 4,00 рупий с лаком — NIL

- Выше рупий. От 4,00 лаков до 10,00 лаков для обучения в Индии — 5% (Барода Гьян — Нормальная схема)

- Маржа — ноль (Барода Гян — студенты высших учебных заведений)

- Выше рупий. 4,00 лака до рупий. 60,00 лаков для обучения за границей — до 10% (стипендия / корабль помощи, если таковые получены, должны быть включены в маржу)

Безопасность

до рупий. 4.00 лак — Без охраны. Совместное обязательство / Обязательства родителей

4.00 лак — Без охраны. Совместное обязательство / Обязательства родителей

От 4,00 рупий лак и до 7,50 рупий лак —

- Обеспечение в виде соответствующей гарантии третьей стороны вместе с назначением будущего дохода.

Выше рупий. 7.50 безмолвное обеспечение залога в размере 100% от суммы кредита вместе с назначением будущих доходов студентов.

Выплата: на обучение в Индии

- Непосредственно в школу / учреждение / общежитие — по срокам / по годам, поэтапно в соответствии с требованием / требованием

- Непосредственно к продавцу книг / в магазин для покупки книг, инструментов и оборудования

- Выплата в следующем году должна быть произведена только после того, как студент сдал годовой экзамен за текущий год и отчет о проделанной работе / оценочный лист был представлен в Банк.

- В случае, если студент не обеспечивает помещения общежития с учебным заведением, ему может быть разрешено самостоятельно организовать, если требуется, плату за проживание / пансион в таких случаях, которая должна быть уплачена непосредственно соответствующему учреждению после проверки подлинности того же

- В течение первого года обучения учебные заведения иногда настаивают на том, чтобы студенты вносили взносы авансом при поступлении. Эта сумма может быть возвращена после получения подтверждения оплаты.

Эта сумма может быть возвращена после получения подтверждения оплаты.

Эта сумма может быть возвращена после получения подтверждения оплаты.Отчет о проделанной работе

Регулярно сдавать в Банк для отчетов

Финансовый филиал

Филиал, который находится в непосредственной близости от постоянного места жительства родителя / по месту работы / обслуживания родителя, который будет заемщиком (в случае ссуды на образование из детского сада по стандарту XII) и Ко заемщику в других случаях .

Процентная ставка

Чтобы узнать текущую процентную ставку, посетите http://bankofbaroda.com/int_adv.asp#retailloan

Срок погашения

В случае ссуды на обучение из детского сада по XII норме)

- Займ по каждому годовому сублимиту погашается 12 равными ежемесячными платежами. Первый взнос подлежит погашению через 12 месяцев после первой выплаты компонента каждого годового кредита

- Выплата процентов по мере их внесения в период моратория.

- Также доступна возможность погашения кредита после моратория посредством EMI.

По прочим займам

- Кредит до 7,50 рупий с погашением кредита подлежит погашению в течение 10 лет после периода моратория (период обучения + 1 год или 6 месяцев после получения работы, в зависимости от того, что наступит раньше). И ссуды на сумму более 7,50 lac подлежат погашению в течение 15 лет после периода моратория (период курса + 1 год или 6 месяцев после получения работы, в зависимости от того, что наступит раньше)

- Если студент не может закончить курс в запланированные сроки, продление времени для завершения курса может быть продлено максимум на 2 года.В таких случаях срок моратория будет продлен соответственно

Прочие термины

- Льготная ставка 0,50% по ссудам для студенток

- Пени @ 2% годовых на просроченную сумму, если сумма кредита превышает 4 lac

.