Сбербанк почему не дает кредит: Что делать если Сбербанк отказал в выдаче кредита

Почему Сбербанк отказывает в кредите, можно ли повысить шансы на одобрение?

Есть несколько основных причин, почему Сбербанк отказывает в кредите. Избежав распространенных ошибок, заемщик сможет получить ссуду на выгодных условиях. Если же вновь придет отказ, решение тоже есть.

Основные причины, по которым Сбербанк отказывает в кредите заемщикам

Буду рассмотрены следующие причины, почему пришел отказ:

- Влияние испорченной и нулевой КИ на решение банка.

- Высокая финансовая нагрузка.

- Серая зарплата.

- Отказ в предоставлении документов с работы.

- Возраст заявителя.

- Предоставление ложных сведений.

- Отсутствие недвижимости, которую можно предоставить в залог.

- Регистрация в другом регионе.

Среди указанных причин есть те, которые не сильно влияют на решение банка либо почти не оказывают значения в зависимости от типа кредита. Поэтому далее будут подробно рассмотрены все факторы, а также причины, почему Сбербанк может отказать даже зарплатному клиенту.

Плохая или нулевая кредитная история

Плохая кредитная история является основным фактором, почему приходит отказ, нулевая КИ — не всегда. При очень плохой КИ у заемщика будут просрочки и долги. Но тоже есть нюансы.

Различают несколько видов просрочек:

- ситуационные;

- долгосрочные;

- безнадежные.

Если просрочки безнадежные или долгосрочные, сроком более 90 дней, то банк откажет 100%. При наличии небольших разовых просрочек, не превышающих 30 дней Сбербанк может выдать деньги при условии хорошей платежеспособности, стабильной работы.

С открытыми долгами не стоит подавать заявку, Сбербанк точно откажет. Лучше закрыть долги, используя все возможности. Вот почему только после проверки, что в бюро поступила информация о закрытии долгов имеет смысл подавать повторную заявку на кредит.

Нулевая КИ чаще всего встречается у молодых людей либо заемщиков, которые брали кредит более 10 лет назад и сведения о нем уже устарели, были аннулированы из досье.

При нулевой кредитной истории Сбербанк не сможет оценить надежность в полной мере, но компания рассмотрит и доход заявителя, его возраст — так как молодым одобряют заявки менее охотно, стаж работы. Но если прочих факторов будет недостаточно для принятия решения, Сбербанк откажет в заявке.

Много действующих непогашенных кредитов

Это означает высокую финансовую нагрузку. Ответ Сбербанка будет зависеть от соотношения суммарного дохода и расходов на обслуживание кредитов.

Если кредиты съедают 40% и более от заработка, то Сбербанк не выдаст еще одну ссуду. При большом количестве непогашенных обязательств клиента проверят на тенденцию «кредитной пирамиды», почему каждый последующий займ больше предыдущего.

Заемщик может не замечать, почему влезает в долговую яму и берет последующий кредит, чтобы погасить предыдущий. Банк видит, что однажды у заемщика не хватит средств, чтобы гасить долги, поскольку на следующий запрос на кредит в будущем любой банк может отказать. Чтобы не рисковать, компания сразу откажет в заявке.

Чтобы не рисковать, компания сразу откажет в заявке.

Перед подачей заявление в Сбербанк нужно самостоятельно просчитать, сколько средств отнимает обслуживание кредитов, сколько будет общий платеж при согласии Сбера выдать средства.

Невысокая официальная заработная плата

Большинство российских работодателей ради экономии выдают сотрудникам зарплату по серой схеме — небольшую официальную часть на карту и большую часть заработка в конверте. Вот почему по документам человек может быть оформлен в компанию на 0.25 или 0.5 ставки, а по факту работать полный рабочий день, получая высокую зарплату.

При подаче документов в банк часто требуется справка формы 2-НДФЛ, официальная форма налоговой отчетности. Получается ряд проблем для заявителя:

- не все бухгалтеры готовы оформить 2-НДФЛ из-за раскрытия неуплаты налогов

- при подаче сокращенного комплекта без справки о доходах увеличивается процентная ставка, жестче требования к возрасту, больше первоначальный взнос, если это ипотека.

Если клиент подавал справку с официальной зарплатой, то банк мог бы отказать, исходя из того, что заемщик неплатежеспособен.

Отсутствие документов с места работы

В комплект документов с работы входит:

Почему Сбербанк отказал в кредите зарплатному клиенту

Часто за получением кредита многие люди обращаются в Сбербанк. Но при стандартных условиях и доступности ссудных средств, решение банка не всегда бывает положительным. Будучи ведущей кредитной организацией страны, Сбербанк предпочитает работать с клиентами, имеющими стабильную зарплату, хорошую историю по кредитам, выполняющими свои социальные обязательства и пр. В связи с этим Сбербанк наделил себя полномочиями отказывать в выдачи кредита без указания причин. Однако многие клиенты желают знать, почему не одобряют кредит в Сбербанке, для возможности повлиять на ситуацию.

Требования Сбербанка для кредитования

Внутренними документами банка установлен список требований, предъявляемый к заемщикам. Несоответствие хотя бы одному из них станет причиной отказа. Рассмотрим их подробнее:

Несоответствие хотя бы одному из них станет причиной отказа. Рассмотрим их подробнее:

- Возраст. Получить кредит без обеспечения могут лица в возрасте от 21 до 65 лет. Предоставив обеспечение в виде недвижимости или поручительства, можно подать заявку, если вам от 18 до 75 лет. Возрастные ограничения применимы к созаемщикам.

- Официальное трудоустройство и стаж. Клиент должен официально работать и подтвердить этот факт заверенной копией трудовой книжки. Общий трудовой срок на месте работы должен составлять 6 месяцев и более. Разрешается наличие общего стажа длительностью в 1 год за последние 5 лет. Лица, получающие зарплату на карту Сбербанка, могут стать заемщиками с трудовым стажем в 3 месяца.

- Гражданство России, регистрация. Сбербанк выдает кредиты только гражданам РФ. Данный факт подтверждается предъявлением общегражданского паспорта с пропиской. Если отсутствует постоянное место жительства, кредит может быть одобрен на срок, не превышающий временную регистрацию.

- Доход. Является важным параметром в принятии решения. Отсутствие регулярного дохода станет основанием для отказа. Банку важно иметь гарантии возврат денежных средств и процентов за их использование. Подтверждением зарплаты является справка 2-НДФЛ. Если заработная плата поступает на карту Сбербанка, достаточно назвать номер карты сотруднику банка.

Причины отказа

Чаще всего о причинах отказа клиенту не сообщается в целях предупреждения мошеннических действий. Проанализировав ситуацию можно самостоятельно выявить причины, почему не дают кредит в Сбербанке.

- Соотношение доходов и запрашиваемой суммы. Зарплаты клиента может не хватить на ежемесячное погашение кредита и жизненно необходимые расходы. Здесь учитывается наличие несовершеннолетних детей или членов семьи на иждивении. Если сократить размер кредита или увеличить срок, можно подать заявку повторно.

- Отказ от страхования. Страховка является гарантией банка вернуть денежные средства, если заемщик не сможет платить в случае смерти, ухудшения состояния здоровья, потери работы. Заключение договора страхования не является обязательным требованием, однако может повлиять при принятии решения.

- Испорченная история по действующим и выплаченным кредитам.

- Место жительства. Проживание в неспокойных районах вблизи военных конфликтов.

- Особенность профессии. Отказ вероятен для клиентов, чья работа связана с риском для жизни и здоровья: вредное производство, военные, сотрудники полиции, экстремальные виды спорта и пр.

- Возраст. При достижении клиентом минимального возраста и отсутствие кредитной истории, финансовая порядочность может быть поставлена под сомнение. Если клиент близок к максимальному возрастному уровню, то есть вероятность ухудшения здоровья.

Заключение договора страхования не является обязательным требованием, однако может повлиять при принятии решения.

Заключение договора страхования не является обязательным требованием, однако может повлиять при принятии решения.Дополнительными причинами для отказа могут быть наличие судимости, просроченные кредиты близких родственников, внешний облик (следы распития алкоголя, грязная одежда, усталость и пр.). Последняя причина формируется в результате визуальной оценки сотрудника банка, который указывает данный факт при приеме документов.

Кредитная история

Сейчас все исполнения кредитных обязательств фиксируются в Бюро кредитных историй. Данная информация всегда доступна банку и используется при рассмотрении заявки. Частота и размер просрочек не являются важными для банка. Если их факт отразится в досье, то доступ к ссудным средствам закроется для клиента на неопределенное время.

Из досье БКИ Сбербанк узнает и о действующих кредитах в других банках. В результате размер долговой нагрузки станет причиной к отказу. Есть банковская формула, согласно которой размер выплат не должен превышать 35% от дохода. Поэтому данный факт можно включить в причины отказа в кредите в Сбербанке при хорошей кредитной истории.

Если возникает вопрос, почему Сбербанк отказал в кредите, если кредитная история хорошая, то стоит проверить и заказать данные в БКИ. Если история действительно ни чем не испорчена, то причина кроется в несоответствии требованиям банка.

Отказ зарплатному клиенту

Заемщик, получающий зарплату на карту Сбербанка, является более надежным. Банк не сомневается в размере его зарплаты и стаже работы. Часто для таких клиентов действуют пониженные проценты и простая процедура. Однако эта категория клиентов не застрахована от отказа. Соответственно не всегда понятно, почему Сбербанк отказал в кредите зарплатному клиенту. К наиболее постоянным причинам относятся:

Банк не сомневается в размере его зарплаты и стаже работы. Часто для таких клиентов действуют пониженные проценты и простая процедура. Однако эта категория клиентов не застрахована от отказа. Соответственно не всегда понятно, почему Сбербанк отказал в кредите зарплатному клиенту. К наиболее постоянным причинам относятся:

- заемщик не походит под требования Сбербанка;

- недостаточный размер дохода;

- маленький стаж работы;

- заем в другой кредитной организации.

Как выяснить причину отказа

Решая проблему, как узнать причину отказа в кредите в Сбербанке, достаточно воспользоваться распространенными способами:

- Уточнить информацию у сотрудника банка, принявшего заявку. Очевидные причины, когда клиент изначально не соответствовал всем требованиям Сбербанка, могут быть сообщены сотрудником.

- Заказать кредитную историю. Сделать это можно самостоятельно через интернет или воспользоваться услугами Сбербанка.

- Самостоятельно проанализировать положение с учетом требований банка.

- Оставить претензию в банке или на официальном сайте с требованием пояснить причины отказа. Через 30 дней банк обязан дать письменный ответ.

На сегодняшний день Сбербанк является крупнейшей кредитной организацией в стране. Количество клиентов, желающих взять кредит у Сбербанка в несколько раз больше, чем у любого другого банка. В результате, банк имеет возможность выставлять четкие требования к своим заемщикам и отказывать в кредитах в случае малейшего несоответствия, тем самым уберечь себя от лишних рисков.

14. 04.2014 в 12:14 04.2014 в 12:14 | #1836 |

Я пользуюсь пластиковой картой от Сбербанка регулярно уже на протяжении многих лет. Всегда положительный баланс, регулярное зачисление средств и т.д. Так вот Сбербанк регулярно присылает мне смс-оповещения о том, что я могу взять персональный кредит на особых условиях. И всегда в смс написаны разные суммы и разные условия. Даже пишет кодовые цифры по которым я могу прийти и взять кредит. Когда же на деле потребовался небольшой кредит, пришла показала смс.. а кредит то и не дали. Видите ли я не предоставила пакет документов. Пошла и получила кредит без всяких проблем в соседнем банке. | |

| 22.04.2014 в 19:08 | #1837 |

Мария, Оренбург | У меня такая же история. Есть зарплатная карта Сбербанка. Предлагают кредиты регулярно по смс. А небольшой займ пришлось брать в другом банке. |

| 27.04.2014 в 10:03 | #1839 |

Так вот они откуда мой номер взяли. Давно мне навязали карту Сбербанка, но я ей ни разу и не воспользовался, а СМСки до сих пор шлют, хоть проверяли бы по пенсионным отчислениям, работает человек или нет. А то я полгода официально не работал, а тут предложения так и сыпятся- возьми полмиллиона в кредит. | |

| 03.05.2014 в 10:42 | #1840 |

Похоже вам приходят СМС сообщения с автоматической рассылки. Это делается с целью привлечения клиентов, но при оформлении кредитного договора банк проверяет всю информацию о конкретном клиенте, и уже на основании результатов проверки принимает решение выдать вам кредит или нет. | |

28. 05.2014 в 21:19 05.2014 в 21:19 | #1842 |

Я мама, сейчас в декретном отпуске. Пользуюсь пластиковой картой Сбербанка,раньше на нее перечисляли зарплату, а сейчас приходит детское пособие, сами знаете, деньги копеечные. Мне не только смс приходят, мне еще регулярно звонят из офиса, предлагают приехать, оформить кредит на специальных условиях. Мне интересно, больше предложить некому что ли? | |

| 29.05.2014 в 19:35 | #1841 |

Эти смс-ки формируются автоматически по заданным параметрам клиентов. | |

| 09.06.2014 в 13:18 | #1843 |

Светлана. Саратовская область г. | Брали несколько раз кредиты в Сбербанке и гасили всегда во время. Мой супруг имеет классическую карту от предприятия, где заработная плата перечисляется на эту карту. Бонусы у Сбербанка по этой карте и то, что он является клиентом этого банка есть всегда. Нас устраивает сам сервис обслуживания — всегда все грамотно и оперативно выполняется. Так что не могу говорить плохо о банке. Спасибо персоналу банка. |

| 12.06.2014 в 06:49 | #1844 |

Видимо персонал банка не все объяснил, смс приходят по акции всем клиентам банка, но при этом клиенты делятся на категории. | |

| 06.12.2014 в 19:51 | #1847 |

Работники Сбербанка эти предложения рассылают с очень простой целью: чтобы как можно больше народа обратилось к ним за кредитом. Обратите внимание, всегда в этих смс-сообщениях указан конкретный номер отделения, куда надо обратиться, часто же бывает, что зарплатная карта выдана одним подразделением, а кредитная — другим, которое рядом с домом, и каждое отделение присылает смс-ки независимо друг от друга. А кредит вам дадут или не дадут в зависимости от их внутреннего плана. | |

| 24.06.2015 в 05:57 | #1851 |

Дмитрий, Воркута | Самый стрёмный банк который я когда либо видел. |

| 13.10.2015 в 00:07 | #1852 |

Дурость вообщем.

Дурость вообщем. В Сбербанке мне отказали. А про свои предложения мне взять у них кредит, ответили, что такие смс рассылают автоматически и они ничего не значат.

В Сбербанке мне отказали. А про свои предложения мне взять у них кредит, ответили, что такие смс рассылают автоматически и они ничего не значат.

Например, рассылаются всем у кого карта более года и кто имеет положительный баланс. И в этих смс для всех попавших в эту категорию клиентов цифры одинаковые, и даже эти секретные коды. Не может же банк действительно для каждого регулярно рассчитывать индивидуальные условия кредитования.

Например, рассылаются всем у кого карта более года и кто имеет положительный баланс. И в этих смс для всех попавших в эту категорию клиентов цифры одинаковые, и даже эти секретные коды. Не может же банк действительно для каждого регулярно рассчитывать индивидуальные условия кредитования. Вот вам и приходит код категории в которую вы попали. От этого зависит какой пакет документов необходимо предоставить, максимальная сумма займа, процентная ставка.

Вот вам и приходит код категории в которую вы попали. От этого зависит какой пакет документов необходимо предоставить, максимальная сумма займа, процентная ставка. А потом они почти всем отказывают, чтобы указать в отчёте красивые цифры: мы не раздаём кредиты всем, проводим тщательный отбор заёмщиков.

А потом они почти всем отказывают, чтобы указать в отчёте красивые цифры: мы не раздаём кредиты всем, проводим тщательный отбор заёмщиков. Пытался взять кредит при ЗП 60000, которая приходит еще и на их уродскую карту с олимпийским кроликом! Так нет, отказали. Нужно менять банк((( отношение работников отрицательное!

Пытался взять кредит при ЗП 60000, которая приходит еще и на их уродскую карту с олимпийским кроликом! Так нет, отказали. Нужно менять банк((( отношение работников отрицательное!по каким причинам и что делать дальше?

Обновлено: 2 ноября 2020

Почему Сбербанк отказывает в рефинансировании?

В рефинансировании нет смысла

Задолженность ранее подверглась реструктуризации

Кредитная история выглядит не лучшим образом

Что делать в случае отказа Сбербанка в рефинансировании?

Способы повышения вероятности одобрения заявки на рефинансирование

Сбербанк пользуется славой одного из самых лояльных к клиентам финансовых учреждений. Здесь заемщикам предлагают привлекательные условия на все услуги, включая перекредитование. Если Сбербанк отказал в рефинансировании, то это считается плохим признаком. Безнадежна ли ситуация? Стоит ли в этом случае ходить по другим банкам в надежде оформить перекредитование, или все без толку? Как исправить ситуацию? Об этом читайте в этой статье.

Здесь заемщикам предлагают привлекательные условия на все услуги, включая перекредитование. Если Сбербанк отказал в рефинансировании, то это считается плохим признаком. Безнадежна ли ситуация? Стоит ли в этом случае ходить по другим банкам в надежде оформить перекредитование, или все без толку? Как исправить ситуацию? Об этом читайте в этой статье.

Почему Сбербанк отказывает в рефинансировании?

Рассматривая любую проблему, в первую очередь следует проанализировать ее причины. Нужно сразу же учесть, что банк обладает правом на рефинансирование, но нет таких законов, которые обязывали бы его оказывать эту услугу. Более того, он не должен объяснять, почему отказывает переоформлять кредит, взятый в нем же или выданный другим финансовым учреждением.

Порой возникают ситуации, кажущиеся нелогичными. Например, постоянный клиент Сбербанка полгода назад взял ипотеку, регулярно погашал ее, но однажды допустил просрочку. Менеджер сам предложил перекредитование, позволяющее снизить финансовую нагрузку (это не было инициативой заемщика).

В конечном счете клиенту отказали. В виде исключения ему даже объяснили почему: причиной стала недостаточная платежеспособность. Ситуация кажется странной, так как заемщик вынужден отвечать по своим кредитным обязательствам, отдавая сумму большую, чем если бы его долг был рефинансирован, и на практике доказывать свою состоятельность.

Встречаются и другие отзывы, в которых клиенты Сбербанка выражают непонимание логики принятия решений по поводу перекредитования. Однако такие случаи скорее составляют исключение, чем правило. Возможные причины отказа чаще всего приблизительно те же, что и во всех других банках. Их есть смысл рассмотреть по отдельности.

в Сбербанке или Тинькофф банке

Автор Силуанов Антон На чтение 4 мин. Просмотров 275 Обновлено

Многие граждане считают, что получить подобный вид займа проще, чем потребительский. Отчасти это так, однако, для получения даже минимальной суммы, необходимо соответствовать некоторым условиям. Почему не дают кредитную карту, в Сбербанке или Тинькофф банке, и как этого избежать – актуальная проблема. Стоит рассмотреть данный вопрос подробнее.

Почему не дают кредитную карту, в Сбербанке или Тинькофф банке, и как этого избежать – актуальная проблема. Стоит рассмотреть данный вопрос подробнее.

Причины для отказа в банке

Заявка на получение денежных средств подробно рассматривается банковскими работниками. Существует множество факторов, из-за которых структура может отказать в выдаче займа. Ключевые из них следующие:

- Портрет заемщика;

- Неверно оформленная анкета;

- Разница между доходами/расходами потенциального заемщика;

- Клиент требует необоснованно большую/малую сумму;

- Кредитная история.

Каждый из данных параметров может повлиять на итоговое решение о выдаче займа. Банки не дают кредитную карту при малейшем подозрении на то, что клиент попросту не вернет требуемую сумму. Узнать о причине не получится. Кредитно-финансовые организации оставляют за собой право на отказ без объяснения. В некоторых случаях подобный нюанс используется не совсем корректно.

Например, клиент полностью соответствует требованиям организации, но не хочет подписывать страховое соглашение. По закону, данная процедура не является обязательной, но так как причина отказа не будет озвучена, то и предъявить претензии банку не получится. Многие финансовые структуры не дают кредитную карту без страхового полиса.

Подобные ситуации не редкость, но, как правило, связаны они с крупными суммами/неуверенностью банка в платежеспособности клиента. Страховая компания, в первую очередь – это гарант для кредитной организации. В некоторых случаях, подобная процедура полезна для заемщика. Особенно, при оформлении ипотечного кредита.

Почему не дают кредитку – разбор причин

Следует более подробно ознакомиться с возможными причинами для отказа и способами его избежать.

В случае, если кредитная история испорчена, получить кредитную карту в таких банках, как Сбербанк или Тинькофф, не получится

Портрет клиента

К данному пункту относится соответствие к требованиям банка. Потенциальный заемщик просто не подходит по ряду причин:

- Возрастное ограничение;

- Отсутствие постоянной регистрации;

- Неподходящий уровень дохода;

- Недостаточное количество рабочего стажа.

Все это побуждает банк не давать кредитную карту. Необходимо ознакомиться с требованиями и обязательно соответствовать им. В противном случае, гражданин просто потеряет время.

Неверно оформленная анкета

К данному пункту стоит относить следующие факторы:

- Сокрытие информации/преувеличение уровня доходности;

- Противоречивые данные;

- Правильно заполненные контакты.

В Сбербанке не дают кредитную карту, если потенциальный заемщик не внес требуемые контактные данные. Кроме того, все банковские структуры тщательно проверяют полученную информацию.

Разница между доходами/расходами

Важный момент. При указании уровня доходности, стоит учитывать такие факторы, как бытовые расходы. К ним относятся:

- Покупка бензина для автомобиля;

- Наличие в семье маленьких детей, инвалидов, неработающих пенсионеров;

- Оплата ЖКХ/другие ежемесячные выплаты;

- Наличие имеющегося кредита.

Если разница между доходами и расходами не велика, рассчитывать на получение кредитной карты с большим лимитом не стоит

Указывать эти данные необходимо. Однако прежде стоит самостоятельно посчитать, сколько свободных денег остается и хватит ли этого для осуществления кредитных выплат.

Необоснованная сумма

Потенциальный заемщик требует слишком маленькую/крупную сумму. Для банка это может выглядеть, как попытка обмануть организацию. Учреждение, при первом обращении не позволит получить кредитный лимит выше установленной, минимальной планки.

Кредитная история

Плохая КИ – ключевая причина отказов. Даже Тинькофф банк не дает кредитную карту заемщикам, которые имеют негативную тенденцию в сфере выплат задолженностей. Узнать состояние данного показателя можно, обратившись в кредитное бюро. Однако если клиент знает, что много раз осуществлял просрочки по платежам, то рассчитывать на кредитную карту не приходится. В некоторых случаях получится оформить кредитку, но на достаточно жестких условиях.

Как получить кредитную карту

При несоответствии нескольким из вышеперечисленных факторов, обращаться в крупную кредитную организацию не имеет смысла. Имеется ряд небольших банков, готовых закрыть глаза и выдать пластиковую карту с кредитными средствами.

Можно обратиться в Микрофинансовые организации. Это не рекомендуется, однако при острой необходимости денежных средств и своевременных выплатах, подобный шаг сможет положительно повлиять на кредитную историю.

Заключение

Вопрос, почему не дают кредитную карту, может возникнуть при выполнении требуемых норм. Ответить на него не удастся — банки, Сбербанк или Тинькофф, не разглашают причину отказа. Однако в подобной ситуации, негативный ответ ничего не решает. Можно попытаться получить кредитку в другой банковской структуре.

Почему нет вкладки Кредиты в Сбербанк онлайн: причины и настройка

Уже немало пользователей оценили преимущества от использования удаленных источников управления своими счетами, к которым относится автоматизированная система интернет-обслуживания. Но при этом могут возникать какие-то технические трудности, неполадки и т.п. В статье рассмотрены все возможные причины, почему в Сбербанк Онлайн нет вкладки Кредиты, и как исправить ситуацию.

Некоторые клиенты сталкиваются с проблемой отсутствую некоторых вкладок в меню сервиса

Возможные причины отсутствия вкладки в Онлайн-банке

Сервис позволяет пользователю не только контролировать свои счета и карты, но и производить обычные банковские процедуры самостоятельно. В частности, перевод средств иному лицу, оплата услуг предприятий, переводы между своими карточками и многое другое. Также предоставляется возможность подавать заявки на определенные услуги без личного обращения в банк. Наиболее часто используемая услуга – заявка на заем, которую можно отослать из своего Личного кабинета.

Но может возникнуть ситуация, когда не отображается вкладка Кредиты в Сбербанк Онлайн. Причин для этого может быть несколько:

- У клиента нет кредитных продуктов и приложение не активно.

- У пользователя есть заем, но он оформлен в другом территориальном подразделении. Его данные не попадают в общую информацию.

- Пользователь сменил фамилию или иные личные данные и не уведомил об этом финансовую организацию. В результате продукты, оформленные на иные реквизиты, не попали в его сервис.

- Клиент не заключил договор УДБО, который дает больше функциональных возможностей.

- Техническая неисправность на сайте.

Как настроить

Сбербанк онлайн — это удобный сервис, с помощью которого вы можете управлять своими счета удаленно

Самой распространенной причиной, почему в Сбербанк Онлайн нет вкладки Кредиты, выступает отсутствие необходимых настроек. Настроить визуальное отображение нужных разделов можно самому. Для этого следует действовать по такой инструкции:

- Зайти в систему (Подробнее — Сбербанк Онлайн логин — идентификатор пользователя и пароль).

- Нажать на имя пользователя, которое отображено в верхнем углу.

- Из раскрывающегося списка выбрать пункт Интерфейс.

- В следующем окне выбрать Настройки видимости продуктов.

- Появится перечень всех возможных разделов. Те из них, напротив которой не стоит галочка, визуально не отображаются. Следует поставить галочку напротив раздела «Кредиты».

Изменения в интерфейсе должны произойти мгновенно. В редких случаях, потребуется обновить информацию на листе или выйти из кабинета и зайти снова.

Пошаговая фото-инструкция

Шаг 1. С помощью логина и пароля войти в Личный кабинетШаг 2. Одноразовый пароль используется для подтверждения входаШаг 3. Щелкнуть на имя для входа в Личный кабинетШаг 4. Войти в ИнтерфейсШаг 5. В настройках интерфейса найти Порядок продуктов на главной странице

Если данные действия не помогли, возможно, возникла техническая проблема непосредственно в сервисе. Согласно отзывам, в первое время при его активации такая ситуация не была редкостью. Об этом стоит сообщить в Центр банковского учреждения. Оператор по телефону примет заявку, попробует устранить ошибку. Если это не получилось, сообщит, когда проблема будет решена.

Другие варианты решения проблемы

Позволяет в Сбербанк Онлайн вкладка Кредиты взять заем (послать заявку) и получить доступ к своим текущим ссудам и кредитным карточкам. Если у клиента такие счета есть, но они не отображаются или нет самого раздела, нужно прояснить причину. Если доступ в сервис был получен по продукту, оформленному в ином территориальном подразделении, чем оформленный заем, он может не отображаться. Для этого нужно обратиться в свое отделение и переоформить счет, чтобы все продукты клиента были под его визуальным контролем в системе. Аналогично следует поступить, если изменился адрес, фамилия или иные личные данные.

Если при оформлении кредитного договора или иного счета, данные физлица были внесены с ошибкой, они также не попадут в общий перечень. Для разрешения проблемы нужно обратиться в отделение с документами на счет и своим паспортом.

Больше прав предоставляет заключение УДБО. Сегодня всем новым клиентам предлагают его подписать, чтобы получить контроль над всеми своими счетами в Сбербанк Онлайн. Он позволяет перемещать средства между ними, контролировать задолженности и доходы. Договор бессрочный и не предусматривает никакой доплаты. Его рекомендуется заключить, чтобы все счета объединить под свое имя.

Заключение

В современной жизни очень высоко ценится время. Поэтому с каждым днем растет количество людей, использующих автоматизированную систему управления своими банковскими продуктами. Дистанционная услуга позволяет пользователю в удобное для него время, не связанное с графиком работы банка, проводить любую транзакцию или подавать заявки на кредитные программы. Но в любой системе могут быть сбои, для устранения которых существуют различные варианты.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Что делать, если вам отказали в ссуде в сберкассе? — Кредиты

Граждане каждый месяц жалуются, что им отказали в кредите Сбербанка. По каким причинам это может произойти? Что делать в этой ситуации? Разобраться во всем этом не так уж и сложно. Достаточно знать условия, которые выдвигает заемщик. Часто они становятся причиной неудач. Так как же вести себя, если вы пришли в Сбербанк за ссудой, но вам ее не дали, и даже отказываетесь назвать истинную причину своего поведения?

Первый разговор

Когда вы приходите в банк за ссудой, вам необходимо пройти так называемое собеседование.Это обязательный процесс, который покажет вам с той или иной стороны. Если вы покажетесь подозрительным сотруднику банка, вы не сможете получить ссуду. Вам отказали в кредите в Сбербанке, даже не взглянув на документы? Тогда причина действительно кроется в разговоре. Скорее всего, либо вы показались очень состоятельным человеком, и этот факт вызывает подозрения, либо неплатежеспособным. Не стоит удивляться неудачам. Осталось только через некоторое время попробовать еще раз.

Доход

Чтобы взять ссуду в банке, необходимо подтвердить свой доход.Точнее, платежеспособность. Любой гражданин, обращающийся за ссудой, должен иметь возможность погасить долг. Без исключений! Это самый важный момент, который только может быть. Вам отказали в кредите Сбербанка? Почему так случилось? Есть несколько вариантов:

- у вас нет дохода;

- ваш заработок слишком низкий;

- подозрительно высокая прибыль.

Помните, кредиты в банках неплатежеспособным гражданам не дают, людям с низкими зарплатами тоже. Если у вас высокий уровень доходов, отказу тоже есть место.В конце концов, людям не нужны самодостаточные кредиты. Вполне вероятно, что вы — мошенник. Это дополнительное перестрахование от банка.

Другой банк

Вам отказали в кредите в Сбербанке? Каковы были причины отказа? Их очень много. Карп может ни к чему. Поэтому стоит обратить внимание на еще один интересный момент. Помните, обращались ли вы недавно в другую банковскую организацию за ссудой? Если ваша заявка в настоящее время находится на рассмотрении или вам по какой-то причине поступил отказ, Сбербанк вряд ли свяжется с вами.Обращение к конкурентам — это одна из причин печального исхода. Сбербанк клиентов не преследует, они сами приходят. Поэтому организация вправе предъявлять жесткие требования к заемщикам. Это вполне нормально.

Открытый кредит

Это далеко не все варианты развития событий. Отказали кредит в Сбербанке? Причин такого поведения много. Например, если у вас уже есть просроченная ссуда, вам не выдадут новую. И не только «Сбербанк», а вообще никакой банковской компании.Перед тем, как подать заявку на новый кредит, не забудьте погасить прошлое. В противном случае вам будут предоставлены отказы. С должниками связываются только недобросовестные компании. Сбербанк на них не распространяется. Так что либо придется закрывать долги, либо нужно будет искать какую-нибудь микрофинансовую организацию. Часто кредиты выдают без особых проблем, даже на небольшие суммы.

Кредитная история

«Они отказались предоставить сбербанк в кредит. Я никогда не брал у них кредит.Почему это произошло? »- к такому плану все чаще обращаются вопросы граждан. Особенно для тех, кто ранее не обращался в эту компанию за кредитом. Каковы причины неудач? Несколько вариантов были перечислены ранее. Но ваш кредитная история играет более важную роль. Возможно, она не менее важна, чем уровень доходов.

Сбербанк никогда не выдаст кредит человеку с запятнанной кредитной историей. Чтобы получать деньги от этой организации, у вас не должно быть

Почему не приходят СМС из «мобильного банка» Сбербанка? что делать? — Банки

На сегодняшний день Сбербанк активно рекламирует свои услуги, придумывает новые и совершенствует старые.Они позволяют меньше находиться в очередях, комфортно проводить транзакции, контролировать счета и так далее. Все это можно сделать, не посещая офис. Разве это не чудо ?! Но бывает, что не все сервисы работают должным образом. Нет, это не потому, что они плохие, просто создатели что-то упустили, и нам нужно это доработать, или произошел просто технический сбой. Мы поговорим об услуге «Мобильный банк», в частности, почему на телефон вдруг перестали приходить уведомления.

Какие проблемы могут возникнуть в сервисе?

На первый взгляд может показаться, что каждая услуга, предоставляемая Сбербанком, должна быть тщательно продумана и полезна клиентам, но за долгий период существования этой системы многие пользователи остались недовольны либо услугой, либо стоимостью обслуживание, или некоторые другие проблемы, которые иногда возникают из-за незавершенной технической части. Если вы начнете разбираться в этом вопросе, то окажется, что когда смс не приходит от Сбербанка (Мобильного банка), это не вина банка.Но лучше всего пойти в офис и подключить услугу, узнать, с какими проблемами вы можете столкнуться и как они решаются.

Какие проблемы при подключении?

1. Ошибка подключения. Срок подключения услуги — не более трех дней, но некоторые клиенты не получают SMS из Мобильного банка Сбербанка из-за того, что произошел сбой и услуга не была подключена. Более того, не всегда этот вопрос решается персоналом за одну неделю.Подобные ситуации возникают очень редко и, как правило, причина в том, что услуга была подключена неправильно.

2. Слишком большая стоимость. Большинство клиентов считают, что за эту услугу не нужно платить 60 рублей, якобы не стоит.

3. Некоторые не получают СМС от Мобильного банка Сбербанка, а отправляют кому-то слишком много. Действительно, иногда бывает, что банк отправляет много сообщений, кроме того, в некоторых случаях они совпадают. Кроме того, может возникнуть ситуация, что перестали приходить СМС из Мобильного банка Сбербанка.В такой ситуации услуга может вообще стать недоступной.

4. Нельзя подключить к системе несколько карт. Это очень неудобно, так как сегодня большинство клиентов используют несколько карт.

5. Невозможно отключить услуги, оказываемые за дополнительную плату.

6. При подключении пакета «эконом» нельзя автоматически распознать баланс на карте.

7. Не очень надежный сервис. Его защита и безопасность не на высшем уровне, потому что банк не несет ответственности за распространение конфиденциальной информации.Из-за отсутствия необходимого уровня защиты есть прецеденты мошеннических действий. Когда мобильный телефон утерян, любой человек, который его найдет, может легко перевести средства на свой счет.

Какие проценты в Сбербанке по кредиту?

На сегодняшний день львиная доля жителей страны пользуется услугами банков. Чаще всего люди предпочитают брать кредиты на покупку недвижимости, автомобилей или любых других вещей. Для этих целей вы можете обратиться в любую компанию, предоставляющую услуги кредитования.Однако большинство граждан по-прежнему продолжает доверять проверенным временем крупным банкам. Один из них — Сбербанк. На сегодняшний день этот банк самый стабильный и надежный. Поэтому неудивительно, что многих интересует, какой процент кредита в Сбербанке и как получить кредит наиболее выгодно. Рассмотрим все варианты кредитования из него.

Образовательный кредит (государственная поддержка)

Предложение действительно для тех граждан, которые хотят получить деньги для оплаты обучения в университете или другом учебном заведении.При этом возможна оплата до 100% стоимости образовательной программы, но максимальная сумма кредита составляет 1 миллион рублей.

Если говорить о процентах по кредиту в Сбербанке, то по этой программе будущему студенту нужно будет платить 7,5% годовых. При этом срок зачисления может составлять от 1 года до 15 лет или период, равный периоду обучения. При необходимости его можно увеличить еще на 10 лет. Минимальная сумма кредита должна быть не менее 10 000.

Если говорить об условиях данного кредита под проценты в Сбербанке, то платежеспособность заемщика не учитывается. Приятным сюрпризом является то, что студенты получают отсрочку на 3 месяца после подписания контракта.

Нецелевой заем (при условии залога недвижимости)

Данная программа предполагает достаточно низкие процентные ставки (от 12 до 13,5% годовых) и отсутствие комиссии. Кроме того, потребителям не нужно будет подтверждать факт нецелевого использования кредита. При рассмотрении заявки каждая ситуация изучается в частном порядке.Поэтому многие стремятся взять кредит в Сбербанке. Интерес хоть и невысокий, но стоит учесть, что нужно выполнить несколько условий.

Минимальная сумма кредита должна быть от 500тыс. До 10 млн. Руб. При этом заемщик должен получать зарплату на карту Сбербанка. Затем процентная ставка снижается на 0,5%. Если гражданин застраховал жизнь в банке, эта величина может быть уменьшена еще на 1%.

В этом случае можно класть не только квартиру.Это может быть дача, земельный участок и даже гараж.

Однако стоит учесть, что заемщику на момент выдачи кредита должен быть не менее 21 года. Если говорить о максимальных ограничениях, то это 72 года. Также необходимо подтвердить его платежеспособность. Это означает, что вам нужно будет принести справку с места работы, подтверждающую, что заемщик работает в одной компании не менее шести месяцев.

Продолжая рассматривать процент ссуд в Сбербанке, стоит рассмотреть и другие варианты ссуд.Рассмотрим их подробнее.

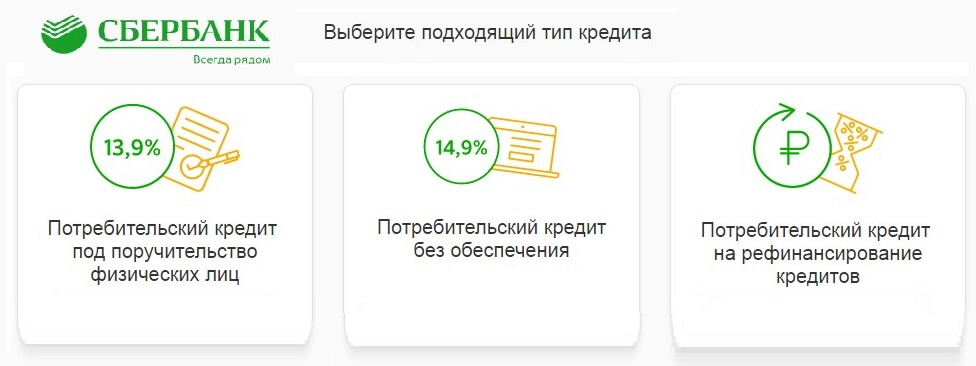

Потребительский заем (под поручительство физического лица)

Основным условием предоставления займа является место регистрации заемщика. Если человек получает пенсию или зарплату через определенное отделение банка, то он может подать заявку на участие в этой программе.

Согласно типовым условиям оформления займа данного типа, его минимальная сумма составляет 15 тысяч рублей. Максимально можно взять до 5 миллионов рублей. Если заемщик дает ссуду на срок от 3 месяцев до 2 лет и не является клиентом Сбербанка, процентная ставка будет около 13.9-18,9% годовых. При выплате в течение более длительного периода (от 25 до 60 месяцев) она будет увеличена до 14,9-19,9%.

Если заемщик воспользуется услугами этого банка, проценты будут снижены до 12,9 и 18,9% соответственно.

Также необходимо учитывать проценты в Сбербанке по кредиту для проходящих военную службу.

Потребительский кредит для военнослужащих

По программе «Военная ипотека» находящиеся на военной службе могут получить кредит под залог.В этом случае годовая процентная ставка составит 13,5%, а максимальная сумма кредита составит 1 миллион рублей.

Для сравнения стоит рассмотреть программу, не учитывая госбезопасность. В этом случае военнослужащие будут вынуждены платить 14,5% годовых при условии, что максимальная сумма кредита будет вдвое меньше.

Однако следует учитывать, что данные условия распространяются исключительно на участников НИС.

Потребительский кредит (рефинансирование)

В этом случае заемщик, уже взявший на себя кредитные обязательства в любом другом банке, может обратиться в Сбербанк с целью получения кредита на погашение стороннего кредита.Эта программа очень популярна у потребителей.

Если говорить о том, какой процент в Сбербанке по кредиту будет в этом случае, то он составит 13,9%, если срок кредитования не более 1 года, и 14,9% при наличии более долгосрочных обязательств (до 5 лет).

Однако в этом случае вам нужно будет подтвердить предполагаемое использование кредита.

Какие проценты дает кредит Сбербанку по программе потребительского кредитования?

При этом гражданина не нужно привлекать к залогам или заложенному имуществу.Однако и здесь есть свои тонкости. Если заемщик не является клиентом банка, то он должен платить от 14,9 до 19,9% годовых. Кредит можно оформить на срок от 3 месяцев до 1 года. Если гражданин ранее пользовался услугами Сбербанка, то при том же сроке кредитования он будет платить на 1% меньше.

Для получения данного кредита необходимо подтвердить трудоспособность и принести справку, подтверждающую, что заемщик работает в той же организации не менее шести месяцев.

Кроме того, стоит задуматься, под какой процент в Сбербанке можно оформить кредит, если речь идет о собственном хозяйстве.Сегодня это очень популярный вид кредитования.

Кредит физическим лицам (подсобное хозяйство)

Если заемщик владеет собственными приусадебными участками, он может получать определенные субсидии от государства через Сбербанк. Благодаря этому он может рассчитывать на сумму от 15 тысяч до 1,5 миллиона рублей сроком на 3-5 лет. Если говорить о процентной ставке, то в этом случае это будет 17% годовых.

Однако следует отметить, что по данной программе предусмотрены кредиты до 300 тысяч рублей на одно фермерское хозяйство, если срок выплаты менее 2 лет.Для тех, кто планирует продлить выплаты до 7 лет, есть возможность получить кредит в размере 700 тысяч рублей на одно хозяйство.

В этом случае необходимо позаботиться о наличии поручительства. Также по условиям данной программы был увеличен возраст заемщика. На сегодняшний день кредит доступен тем, кому уже исполнился 21 год, но не старше 75 лет.

Из всего вышесказанного становится понятно, какой процент от кредита в Сбербанке можно ссудить на те или иные нужды.Тем не менее будет полезно уточнить некоторые тонкости кредитования.

От чего зависит процентная ставка по кредитам

В банковском деле существует единый принцип формирования процентных ставок. Во-первых, это суммирование ставки рефинансирования от государства и прибыли определенной банковской организации. Этот параметр определяется Банком России. Далее рассчитываются допустимые риски, которые добавляются к уже имеющейся сумме.

Довольно часто прибыль, полученная банком, оценивается в 5%, а сумма рефинансирования составляет около 8%.Исходя из этого, получаются обычные 13%, которые клиент банка платит в течение года в счет оплаты кредита.

Тем не менее, стоит учесть, что это считается идеальным расчетом, при котором заемщик производит платежи без задержек. Тогда процентная ставка не будет колебаться из года в год. На самом деле получается, что клиенты банка оформляют кредиты, но не торопятся с выплатами. Остальные регулярно платят ежемесячные платежи. Но, несмотря на это, банк вынужден учитывать долю риска неплатежей и снимать с более прилежных плательщиков дополнительный процент.Только в этом случае можно добиться баланса.

Если говорить о коммерческих организациях-кредиторах, то они намеренно завышают ставки по кредитам, чтобы получить чистую прибыль и не более того. Поэтому перед подачей заявки на микрозайм стоит несколько раз все изучить. Возможно, проще и выгоднее собрать необходимые ценные бумаги и оформить кредит в надежном банке, чем получить «кота в

» До какого возраста можно давать ипотеку на дом? Ипотека пенсионерам

Если вы хотите купить квартиру или загородный дом прямо сейчас, но не имеете достаточной суммы денежных средств, у вас есть только один выход — ипотека.До какого возраста давать «Сбербанку» и другим финучреждениям такой кредит? И возможно ли осуществить его мечту даже после выхода на пенсию?

В этой статье мы постараемся ответить на эти и некоторые другие вопросы. Итак, если вы не знаете, до какого возраста можно давать ипотеку на дом, внимательно прочтите.

Почему возраст влияет на ипотеку

Прежде всего, поговорим о том, почему возрастные ограничения так важны для банков.

Мысль о приобретении собственного дома приходит каждый по-своему и в разное время.Кто-то, кто хочет переселить детей с возрастом или сделать подарок внукам. И кто-то решает хотя бы в старости улучшить собственные жилищные условия и жить с комфортом. Какой бы ни была причина, положительное решение финансового учреждения об итогах ипотеки будет зависеть в первую очередь от предполагаемого уровня доходов клиента в ближайшие 10–20 лет. Это вполне понятно. Ведь ипотека предполагает довольно солидную сумму, а срок возврата иногда растягивается до четверти века.

В целом возрастной предел для выдачи ипотеки установлен на уровне 18–60 (55) лет. Но к клиентам разного возраста сотрудники банка относятся очень неоднозначно.

Лучшим возрастом для получения ипотечной ссуды считается 35–45 лет. Именно в этот период своей жизни мужчина достигает стабильного финансового положения, активно строит карьеру. Впереди еще много лет, чтобы развиваться и удовлетворять свои желания. И все усилия направлены на улучшение условий и качества жизни.

Спустя пятьдесят лет жизнь человека начинает приобретать риски. Это ответ на вопрос о том, с какого возраста давать ипотеку. Прежде всего, неумолимо приближается к пенсионному возрасту, а значит, вероятно, потеряют работу. Повышенные риски инвалидности, болезней, инвалидности. Также ни для кого не секрет, что показатели естественной смертности после 60 лет стремительно растут. Эти и некоторые другие причины, вынуждающие банки строго соблюдать верхний предел возраста для получения ипотечной ссуды.

До какого возраста можно получить ссуду?

Обычно с выходом на пенсию человек теряет дополнительные источники дохода, перестает работать. Поэтому, по мнению банков, при выходе на пенсию человек должен погасить имеющуюся ипотечную ссуду. Таким образом, при расчете регулярных платежей кредитор стремится уложиться в период времени от момента регистрации до часа «Х». На практике это означает, что срок кредита неуклонно сокращается по мере увеличения возраста заемщика.

Вот пример:

Финансовое учреждение предлагает срок ипотеки до 25 лет. За ссудой обращается 50-летний мужчина. Что касается выхода на пенсию, то осталось поработать еще 10 лет, максимальный срок, на который ему ипотека составляет всего 10 лет. Конечно, в этом случае ежемесячный платеж составит кругленькую сумму, и нужно будет иметь достаточный доход, чтобы справиться с таким финансовым бременем.

Однако иногда банки идут на уступки.Если у клиента отличные рекомендации, высокий уровень дохода, возможность пригласить созаемщика в договор или предоставить хороший залог, кредитор может пойти ему навстречу и немного продлить срок ипотеки. Однако это увеличение редко превышает 5–6 лет.

Ипотечное кредитование через 40 лет

Несмотря на то, что банки очень чувствительны к возрасту заемщика, ипотека для пожилых людей все же возможна. Некоторые финансовые институты разрабатывают специальные кредитные программы для получения жилищного кредита сроком до 20 лет.Это условие, что на момент полного погашения заемщику не должно быть больше 75 лет.

Участвовать в данной программе кредитования могут далеко не все граждане пенсионного возраста. Есть несколько критериев, которые могут положительно повлиять на решение банка о выдаче кредита. Ипотека для пенсионеров в таких случаях вполне возможна:

- Заемщик продолжает трудиться даже после оформления пенсии. Дополнительный доход DC обязательно увеличит ваши шансы в глазах кредитора.

- Клиент состоит в семейных отношениях, детей и иждивенцев не имеет. Банки предпочитают пары одиноким людям. Ведь в этом случае общий доход семьи значительно увеличивается, а значит, снижается риск невыплаты средств.

- Пенсионер имеет право собственности на недвижимое имущество, достаточное для дополнительного финансового обеспечения кредита. Если предоставленный залог будет иметь высокую ликвидность, пенсионер может подать заявление на получение ипотеки, но имеет право рассчитывать на выгодные условия кредита.

- Заемщик пенсионного возраста может привлечь достаточное количество платежеспособных поручителей (созаемщиков). Чаще всего этими «гарантами» выступают дети, внуки или другие родственники. Причем наличие родственных связей в этом случае обязательно. Это связано с тем, что в случае смерти заемщика обязательство по выплате ипотечного кредита переходит к созаемщику.

Кроме того, поручители должны обладать определенными качествами:

- Быть в трудоспособном возрасте;

- Иметь хорошую кредитную историю;

- Подтверждаю высокий уровень платежеспособности.

Банки пенсионеры

Для примера давайте посмотрим, на какой возраст давать ипотеку на дом в разных банках России.

Самые высокие требования к возрасту предъявляет «Альфа-Банк». Здесь я могу дать ипотеку в том случае, если на момент погашения заемщику будет 54–59 лет (женщины и мужчины соответственно).

До 55 лет (женщины) и 60 лет (мужчины) готовы ждать в «РОСБАНКе», «Металлинвестбанке» и «Банке Москвы».

Стандарт 65 лет — возрастной предел для оформления ипотеки в «УРАЛСИБ», «Эксперт Банк», «МБК», «Нико Банк», «Спасательный» и некоторых других финансовых учреждениях.То есть столько вы должны быть хотя бы до того момента, когда на счет кредитной организации поступил последний платеж по ипотеке.

Наиболее лояльны в этом отношении «ВТБ24» и «Сбербанк». В первом готовы дождаться 70-летия заемщика, а во втором до того момента, когда ему исполнится 75.

Где еще пенсионеры любят

А до какого возраста давать ипотеку в других банках? Среди крупных финансово-кредитных организаций жилищные ссуды для пенсионеров доступны преимущественно в таких:

- «Газпромбанк»;

- «Россельхозбанк»;

- «Адмиралтейский»;

- «ТрансКапиталБанк» и др.

Куда пойти, зависит только от вас. В случае отказа в одном банке никто не может запретить вам перейти в другой.

Ипотека «Сбербанк»

Рассмотрим подробнее условия ипотеки для пенсионеров «Сбербанк». Тогда для пенсионеров существует несколько типов программ:

- 55/60 лет для женщин и мужчин соответственно — вариант ипотечного кредитования с государственной поддержкой;

- 45 лет — проект ипотечного кредитования военнослужащих;

- 75 лет — программа предусматривает строительство загородного дома, а также покупку жилья в доме или на вторичном рынке.

Остальные параметры ориентированы на две позиции: заработная плата и непрерывный стаж работы. Исходя из уровня совокупного дохода определяется сумма кредита, его срок и необходимость дополнительного обеспечения. Опыт проверяется на стабильность и преемственность.

По всем программам процентная ставка «Сбербанк» установлена на едином уровне и составляет 12,5%.

Как выйти на пенсию?

Если вы не знаете, до какого возраста можно давать ипотеку в финансовом учреждении, самый верный выход — просто поехать туда.Даже если ваш возраст вызывает определенные опасения, вы, скорее всего, предложите как минимум два варианта выхода из ситуации:

- Выберите программу, дающую возможность погасить ипотечный кредит после выхода на пенсию;

- Предложение заключить стандартный контракт на количество лет, оставшееся до обещанного часа.

Какие из них остаться в конце — решать непременно вам. Но действительно ли нужна ипотека? Возрастные ограничения — не единственное препятствие для получения такой информации.Условия кредитования для заемщиков старшего возраста существенно отличаются от того, что можно предложить молодым людям:

- Срок кредита не должен превышать 15 лет;

- Минимум первоначальный взнос обычно увеличивается до 20–25%.

Кроме того, вас обязательно попросят застраховать жизнь и здоровье. Но стоимость этого полиса будет удорожала пропорционально вашему возрасту. Поэтому, когда вы получаете ипотечный кредит в зрелом возрасте, вы должны учитывать все «за» и «против». Вполне вероятно, что отрицательных аргументов будет больше и вы предпочтете оформить ипотеку на более молодого члена семьи.

Коронавирус — проверьте, какие преимущества вы можете получить

Вы можете претендовать на пособие или получить больше денег по текущим льготам, если ваша работа пострадала от коронавируса.

Это может быть потому, что вы:

- зарабатывают меньше, чем обычно, в том числе если вы работаете на себя

- потеряли работу или были уволены

- перестали работать на себя

Если вы не являетесь гражданином Великобритании, вы все равно можете претендовать на пособие — ознакомьтесь с правилами для пособия, на которое вы хотите подать заявление.

Для каждого пособия действуют разные правила — то, на что вы можете претендовать, зависит от вашей ситуации и от того, подавали ли вы право ранее.

Если вы уже подаете заявку на пособие

Универсальный кредит постепенно заменяет эти льготы:

- Жилищное пособие

- Пособие по трудоустройству и поддержке, связанное с доходом (ESA)

- Пособие для ищущих работу на основе дохода (JSA)

- Детский налоговый кредит

- Рабочий налоговый кредит

- Поддержка дохода

Обычно вы можете остаться на одном из этих пособий, если что-то в вашей ситуации не изменилось — это называется «изменением обстоятельств».Не каждое изменение обстоятельств означает, что вам нужно запрашивать универсальный кредит.

Если вы подадите заявку на универсальный кредит, вы не сможете вернуться к прежней льготе. Проверьте, нужно ли вам перейти с других льгот на универсальный кредит.

Также могут быть изменения в том, как вы распоряжаетесь своими льготами или сколько вы можете их получать. Проверьте, внесло ли правительство какие-либо изменения в льготы.

Если вы не запрашивали пособие до

Вы можете получить универсальный кредит, если:

у вас низкий доход

вы не работаете

у вас инвалидность или болезнь

вы заботитесь о ком-то

Вы можете получить Универсальный кредит, даже если вы работаете не по найму или по контракту с нулевым рабочим днем.

Сумма, которую вы можете получить, зависит от вашей ситуации и от того, сколько вы зарабатываете. Сюда входят деньги, которые вы получаете от отпуска или в рамках программы поддержки дохода от самозанятости.

Лучше всего подать заявку на универсальный кредит, прежде чем пытаться получить другие льготы. Проверьте, можете ли вы получить универсальный кредит.

Если вы не можете получить универсальный кредит, вы можете попробовать получить льготы «нового стиля» — вам нужно будет внести достаточно взносов в систему государственного страхования. Вы можете получить эти льготы, если:

Если вам нужна помощь в принятии решения о том, на какие льготы претендовать, вы можете поговорить с консультантом.

Если вам сложно оплачивать счета

Вы можете узнать, какую помощь вы можете получить, если не можете оплатить свои счета. Сюда входят такие вещи, как ипотека, счета за электроэнергию, муниципальный налог или судебные штрафы.

Если вам трудно заплатить за еду, узнайте, как получить помощь в продовольственном банке. Если у вас есть дети, узнайте, могут ли они получать бесплатное школьное питание.

Вы можете получить другие льготы, например, если вы ухаживаете или имеете длительное заболевание.Если вы не уверены, на какие льготы подавать заявление, вы можете поговорить с консультантом.

Многие американцы не получат стимулирующие чеки на коронавирус

ВАШИНГТОН. Миллионам американцев, ожидающих получения наличных от коронавируса, помощь не будет.

Хотя законопроект о стимулировании роста экономики на 2 триллиона долларов, принятый в прошлом месяце, включает выплаты до 1200 долларов для всех, кто зарабатывает меньше установленного лимита, многие американцы потерпят неудачу. Это включает в себя большинство студентов колледжей, иммигрантов без номеров социального страхования и некоторых взрослых с ограниченными возможностями.

Почему так много пробелов? Отчасти это вызвано срочностью, с которой столкнулся Конгресс, когда тот поспешил доставить деньги американцам как можно быстрее. У нас не было много времени, чтобы доработать счет, чтобы учесть все непредвиденные обстоятельства. Законодатели решили основывать право на получение налоговых деклараций, хотя многие люди их не подают.

Конгресс также хотел гарантировать, что деньги идут тем, кто действительно в них нуждается сейчас. Большинство американцев могли использовать дополнительные деньги даже в лучшие времена. Но средства к существованию некоторых людей пострадали от пандемии в большей степени, чем другие.

Для тех, кто соответствует требованиям, выплаты начнут поступать из IRS в середине апреля. IRS использует налоговые декларации за 2019 год для определения права на участие или декларации за 2018 год для тех, кто еще не подал заявку на 2019 год.

Вот посмотрите, кто провалился:

Студенты колледжа и 17-летние

Если кто-то другой объявит вас иждивенцем своих налогов, вы не получите свой чек. Родители получат дополнительную плату в размере 500 долларов за ребенка, но это только для детей до 17 лет.

Большинство 17-летних, некоторые молодые люди и многие из примерно 20 миллионов студентов колледжей страны заявлены их родителями как иждивенцы. Они не получат чеки, и их родители не получат лишних 500 долларов.

«Они не одни. И поэтому вы их кормите и по-прежнему обеспечиваете их», — сказала Сьюзан Андерсон из Лаббока, штат Техас, у которой дома 19-летний и 23-летний ребенок примерно окончить колледж. «Итак, вы ничего не получаете, и они ничего не получают.Существует огромный пробел ».

Полный охват вспышки коронавируса

Инвалиды, чьи родители поддерживают их

Люди, которые получают пособие по инвалидности от Управления социального обеспечения или по делам ветеранов, имеют право на получение выплат, но не инвалиды взрослые, которых родители или другие родственники считают иждивенцами своих налогов.

Сын Дженнифер Ирвин, Саймон, 21 год, невербальный, живет примерно в часе езды от ее дома в Делавэре в центре для взрослых с ограниченными возможностями, куда его поместил штат.Поскольку она требует от него уплаты налогов, он не получит чек — удар, который Ирвин назвал «очередным гвоздем в гроб».

«Тот факт, что ему еще нет 17 лет, не означает, что он должен быть исключен из кредита, который получают родители. Он по-прежнему полностью зависим. Я по-прежнему покупаю всю его одежду», — сказал Ирвин. «Это обескураживает. Я имею в виду, что мы и так достаточно боремся».

Пожилые люди, живущие со своими детьми

Пожилые люди, которые находятся на социальном обеспечении или имеют доход ниже установленного предела, имеют право на участие.Но и к ним действует правило «зависимых». Некоторые пожилые люди, живущие со своими взрослыми детьми или другими родственниками, считаются иждивенцами от уплаты налогов. Эти пожилые люди не получат чеки.

Иммигранты без номеров социального страхования

Для получения выплаты не обязательно быть гражданином США. Но вам нужен действующий номер социального страхования.

Это означает, что иммигранты с грин-картами и иммигранты с визами H-1B и H-2A будут получать выплаты. Иностранцы-нерезиденты, временные работники и иммигранты в США.С. незаконно не будет.

Младенцы, рожденные в 2020 году

Оплата в размере 500 долларов на ребенка, как и индивидуальные выплаты, основана на налогах 2019 года. Так что родители, которые приветствовали детей в мире в первые месяцы этого года, теперь не получат за них денег. Вместо этого они, вероятно, получат кредит в размере 500 долларов в следующем году, когда подадут налоговую декларацию за 2020 год.

Крейг Шенбергер и его жена родили первого ребенка, Аарона, в феврале. Он сказал, что они обнаруживают, что пандемия приводит к росту цен на такие вещи, как детские салфетки и подгузники.

«Теперь у него есть номер социального страхования. В каком-то правительстве он действительно существует. Но я думаю, что касается пакета стимулов, его не существует», — сказал Шенбергер.

Загрузите приложение NBC News для полного освещения и предупреждений о вспышке коронавируса

Высокопродуктивные люди, потерявшие работу

Размер платежей начинает уменьшаться для тех, кто заработал более 75000 долларов в прошлом году, и обнуляется от 98 000 долларов США.

Но что, если вы превысили лимит в 2019 году только для того, чтобы потерять работу или получить менее оплачиваемую работу в этом году? Вы не получите платеж сейчас, но вы получите кредит по налогам в следующем году, когда система наверстает упущенное.

Родители, которые разделили опеку

Некоторые родители, которые не состоят в браке и разделили опеку над своими детьми, каждый год по очереди требуют уплаты налогов. Поскольку выплаты идут в соответствии с вашей налоговой декларацией за 2019 год, тому, у кого есть четные годы, не повезло.

Недавно развелись или проживали отдельно друг от друга

Не все, кто подали налоговую декларацию вместе с супругом в 2019 году, все еще состоят в браке с этим супругом или находятся в состоянии разговора.

Пары, подавшие налоговую декларацию вместе в прошлом году, получают единовременный комбинированный платеж в размере до 2400 долларов.Средства будут переведены на любой банковский счет, который использовался для внесения вашего последнего налогового возмещения, если вы не обновите информацию о прямом переводе в IRS. Но нет системы, чтобы сообщить IRS, что вы развелись или проживаете отдельно.

Люди, имеющие задолженность по алиментам

Закон о стимулах приостанавливает другие долги, которые обычно приводят к возврату налогов, такие как просроченные студенческие ссуды или невыплаченные налоги. Но не алименты. Деньги на коронавирус все еще могут быть изъяты, если вы просрочили эти платежи.