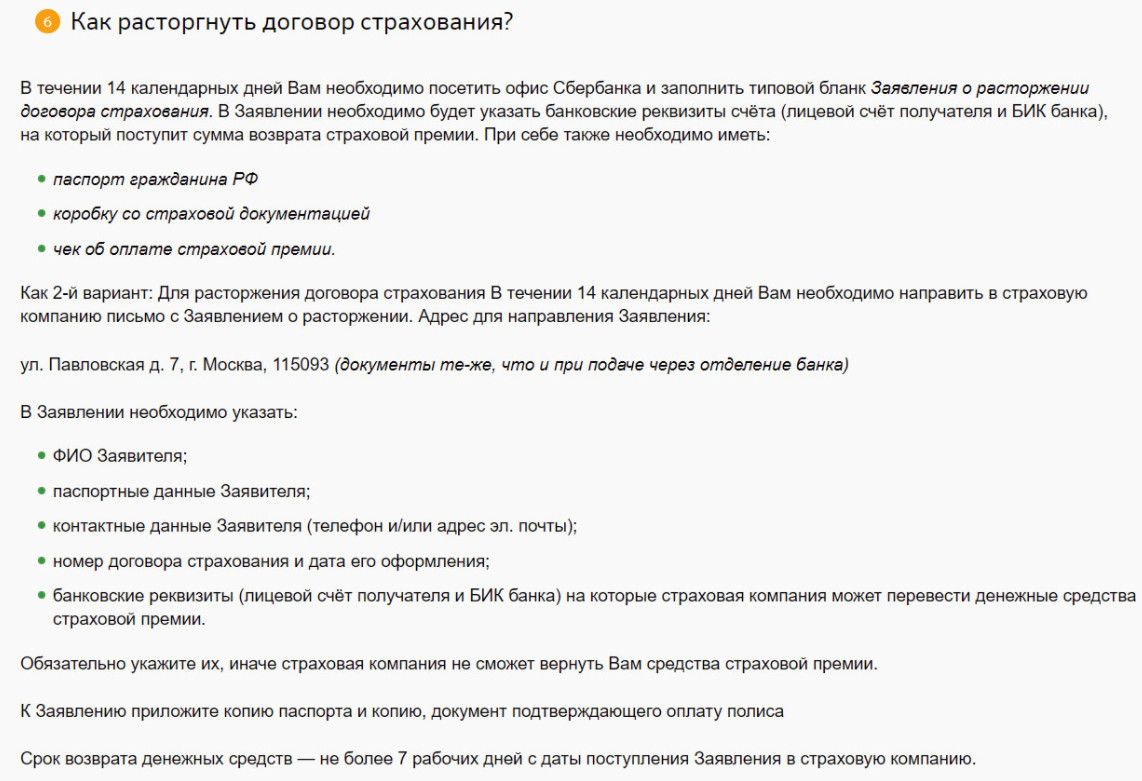

«Период охлаждения». Как отказаться от страховки по кредиту? Сбербанк период охлаждения

Отказ от страховки по кредиту в Сбербанке

Ажиотаж в потребительском кредитовании стал одной из первопричин навязывания страховки при оформлении кредитов и займов. Причем не каждый человек знал, что стал одним из участников программы добровольного страхования. Разобраться в кипе документов не каждому под силу, а сумму страхового взноса банки стали «любезно» включать в сумму кредита. Теперь, когда многие наслышаны о страховании и не желают переплачивать ни копейки при получении ссуды, возник справедливый вопрос о возможности отказаться от навязывания дополнительных услуг. И сегодня мы расскажем, как оформить отказ от страховки по кредиту в Сбербанке.

Время «охлаждения» для заёмщика

Честно говоря, возможность отказаться от набора дополнительных услуг у граждан была всегда. И эта норма была ясно прописана в Гражданском законодательстве России. Только вот обычные граждане об этом не слышали, а банки такую возможность скромно замалчивали. Теперь же, благодаря усилиям Банка России, отказ от дополнительной услуги по страхованию строго регламентирован.

Указание Банка РФ № 3854-У от 20.11.2015 г. устанавливает срок, который в народе уже получил название «период охлаждения». Суть его в том, что во время подписания всей документации по кредитованию заемщик не всегда понимает, какие документы он подписывает и зачем это нужно. Но буквально на следующий день может выясниться, что навязанные дополнительные услуги ему совсем не нужны. И здесь надо человеку дать возможность исправиться, то есть отказаться от страховой защиты на время кредитования.

Пунктом 1 вышеназванного Указания закреплен срок, в течение которого клиенту предоставлено право отказаться от страхования – 5 рабочих дней, но если в эти дни не наступил страховой случай. Причем здесь неважно, внесена оплата по страховому полису или нет.

С 1 января 2022 г. “период охлаждения”, в течение которого можно отказаться от навязанной или ненужной страховки, будет увеличен до 14 календарных дней.

Пункты 5 и 6 того же Указания оговаривают и размер страховой премии, которую банк должен вернуть. Если клиент обратился за возвратом страхового взноса в 5-дневный срок, и при этом дата начала действия договора страхования еще не наступила, то вернуть обязаны всю сумму полностью. Если же страховая защита уже действует, то финансово-кредитное учреждение вправе пересчитать сумму взноса пропорционально сроку фактического действия договора страхования.

И пунктом 8 того же нормативного документа закреплен срок, в течение которого заемщику должны быть возвращены несправедливо удержанные средства. Он составляет 10 дней с даты письменного отказа.

Также важно знать, что банковские учреждения вправе самостоятельно устанавливать срок для «охлаждения» заемщика, но он не может быть меньше, чем в документе ЦБ РФ.

Более подробно о периоде охлаждения вы можете узнать по этой ссылке.

Возможен ли отказ от страховки в Сбербанке?

Отказ от страховки по кредиту в Сбербанке является безусловным правом любого заёмщика, что зафиксировано в условиях участия в программе добровольного страхования жизни и здоровья (программа доступна на сайте банка в разделе страхования). В условиях программы обговаривается возможность прекращения участия в ней физического лица.

Напоминаем, что участие в программе страхования является добровольным и отказ от неё не повлечёт ухудшений условий кредитования (не должно повлечь, по крайней мере) – смотрите нюансы в статье на тему, можно ли отказаться от страхования при оформлении кредита. Если сотрудник банка пугает повышением процентной ставки, то пропускайте его слова мимо ушей. В большинстве случаев страховая премия в банках неприлично большая, и вполне можно не страховаться, но в некоторых видах кредитования страховки не избежать, подробности по вышеприведенной ссылке.

Как вернуть страховку по кредиту в Сбербанке?

Если вы уже подключились к программе страхования, то ещё не всё потеряно. Рассмотрим, как и когда можно вернуть страховку по кредиту в Сбербанке.

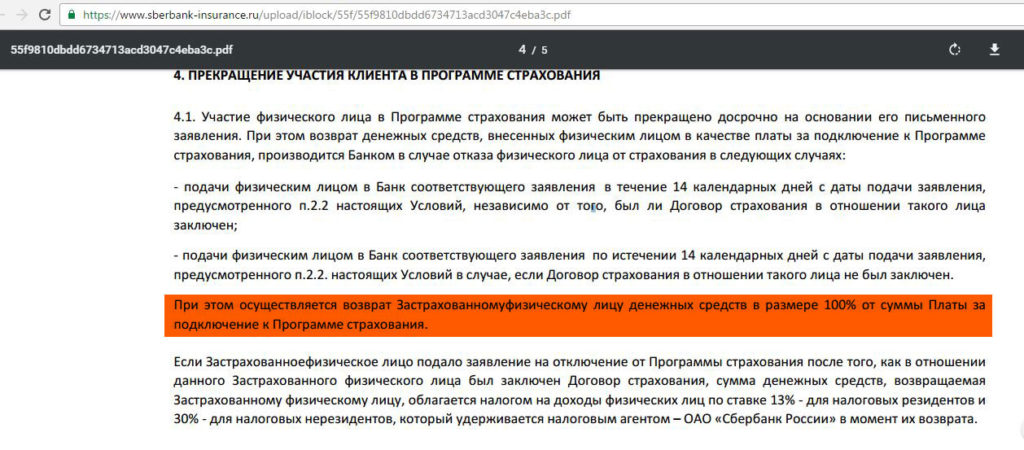

Возврат денег по страховке в Сбербанке возможен на основании письменного заявления клиента. Условия участия в программе добровольного коллективного страхования жизни и здоровья заёмщиков для потребительских и автокредитов, разработанные Сбербанком (в частности, четвертый их пункт) устанавливают, что стопроцентный возврат страхового взноса (платы за подключение к программе страхования) производится в следующих случаях:

1. Заемщик подал заявление не позднее чем через 14 дней с ДАТЫ ПОДКЛЮЧЕНИЯ к программе страхования. Этот срок является сбербанковским периодом охлаждения. Об этом говорит пункт 4.3 условий страхования, а вот пункт 4.4 уже говорит о том, что если клиент подал заявление на отключение от программы страхования после того, как в отношении него БЫЛ ЗАКЛЮЧЕН договор страхования, то сумма денежных средств, возвращаемая клиенту, облагается налогом на доходы физических лиц по ставке 13% – для налоговых резидентов и 30% – для налоговых нерезидентов. Данный налог удерживается налоговым агентом, а именно ОАО «Сбербанк России» в момент возврата денег заёмщику.

При этом банк не поясняет, чем отличается дата подключения к программе страхования и дата заключения договора страхования, видимо, это связано с нюансами коллективного страхования. Сбербанк в этом случае является посредником (страхователем), а страховая компания – страховщиком, и, видимо, оформление договора по каждому подключенному клиенту происходит отдельно в течение определённого времени .

2. Договор страхования заключен с нарушениями и фактически недействителен, поскольку не соблюдено условие по ограниченному покрытию страховки.

Ограниченное покрытие означает, что в отношении некоторых людей страхование может быть оформлено лишь на случай смерти, остальные страховые риски договором не покрываются. К таким категориям Сбербанк относит:

- граждан моложе 18 и старше 65 лет;

- лиц с полным отсутствием или ограниченной дееспособностью;

- граждан, чья служебная деятельность связана с различными формами рисков;

- лиц, имеющих ограничения по состоянию здоровья (полный перечень заболеваний указан в условиях страхования).

Также есть возможность вернуть страховку частично. Согласно пункту 4.2.1 условий страхования, при полном и досрочном погашении кредита банк вернет часть от 57,5% от уплаченной суммы взноса (платы клиента) – при этом полученная величина выплаты пересчитывается пропорционально фактическому сроку действия страховой защиты. То есть, если вы взяли кредит на 4 года и досрочно его погасили за 2 года, то вам вернут только 28,75% от вашей платы за подключение к программе страхования. Негусто, но всё же. И ещё не надо забывать о налоге (13% для резидентов) согласно пункту 4.4 (смотри выше).

Возврат денег при отказе от услуги страхования производится банком в течение 30 дней.

Итак, Сбербанк может вернуть страховку только в первые 14 дней с момента подключения к программе страхования и при полном досрочном погашении кредита. При этом будет удержаны «хорошие» комиссионные, но даже в этом случае клиент выигрывает, так как многие банки запрещают возврат части страховки при досрочном погашении займа. Ознакомьтесь с примерным образцом заявления на возврат части страховки при досрочном погашении кредита, хотя банк должен вам предоставить типовую форму соответствующего заявления на собственном бланке.

В последнее время клиенты Сбербанка испытывают большие трудности при возврате платежа за подключение к программе добровольного страхования, получая часто немотивированные отказы. В статье о возврате страховки по кредиту в Сбербанке мы постарались максимально подробно осветить эту тему, особенно в части полного досрочного погашения. Надеемся, что эта статья даст вам необходимую информацию и направит в нужном направлении.

Мы рассмотрели возможность вернуть деньги по программе страхования, которая «работает» в отношении потребительских кредитов. Но важно знать, что Указание Центробанка, о котором говорилось выше, распространяется на все виды страхования, в том числе ОСАГО, КАСКО, ДМС и других. Так что будьте бдительны, запоминайте нормы законодательства и не дайте себя обмануть.

.

www.privatbankrf.ru

Можно ли отказаться от страховки по кредиту - «период охлаждения» в Сбербанке и Альфастраховании

Оформление страховки при заключении кредитного соглашения банки считают необходимой мерой для защиты от финансовых рисков. Для их клиентов страховой полис часто навязанная услуга, ненужный довесок к обязательствам. Неудивительно, что вопрос – можно ли отказаться от страховки по кредиту – долгие годы был одним из самых наболевших для заемщиков.

Положение потребителей финансовых услуг облегчила директива Банка России: с июня 2022 года регулятор ввел «период охлаждения» в страховании.

Отказ от страховки в течении 5 дней

«Период охлаждения» – промежуток времени, за который заемщик должен решить, нужен ему страховой полис или нет. Отказаться от страховки после получения кредита в конкретный промежуток времени обладателям полисов позволило указание ЦБ «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» от 20 ноября 2015 года.

Рекомендованный срок для совершения этой процедуры составляет не менее 5 рабочих дней. Начало исчисления – дата подписания соглашения.

Страховая премия будет возвращена в полном объеме при следующих обстоятельствах:

- заемщик отказался от полиса в установленный промежуток времени;

- данное решение принято до наступления срока действия полиса;

- за это время не наступил страховой случай.

При вступлении договора в действие клиенту вернут только часть уплаченных им денег.

По каким видам полиса возможен возврат страховой премии?

«Период охлаждения» имеет не только временные рамки, но и другие ограничения. Например, льготным периодом не могут воспользоваться участники коллективных соглашений.

«Охлаждение» распространяется исключительно на добровольные договоры физических лиц, для которых отказ от страховки по кредиту возможен по всем распространенным типам полисов.

Среди них можно выделить:

- жизни и здоровья;

- имущества;

- от несчастных случаев;

- КАСКО;

- ДМС;

- от финансовых рисков;

- ответственность за причинение вреда.

Когда не применяется «период охлаждения»?

В своей директиве регулятор банковского рынка уточняет случаи, по которым не предусмотрен отказ от страховки в течение 5 дней, и на какие виды полисов не распространяется льготный период:

- медицинский полис для поездок за границу;

- международный автополис «Зеленая карта»;

- тип страховки, без которой невозможен доступ к профессиональной деятельности;

- полис ОМС, требуемый для получения разрешения на работу или патента лицам, не имеющим российского гражданства.

Можно ли отказаться от страховки по ипотечному кредиту?

Решение ЦБ разрешить заемщикам отказываться от страховых полисов обеспокоило игроков ипотечного рынка, опасающихся крупных потерь в условиях отсутствия гарантий.

В связи с этим Центробанк дал разъяснение в письме «Об отказе заемщика от договора страхования» от 22 июля 2022 года.

Регулятор пояснил, что заемщик имеет право:

- в случае страхования залогового имущества от риска утраты (это обязательный вид страхования в силу закона) – расторгнуть договор ипотечного страхования с одной компанией и заключить соглашение с другой, аккредитованной в банке в течение 5 дней. Здесь имеет место навязывание не собственно услуги, а конкретного поставщика – как правило, более дорогого и аффилированного с банком;

- в случае страхования жизни и здоровья (добровольный вид страховки) действуют общие правила, однако банк вправе использовать условие о повышении процентной ставки (обычно на 1%) в случае отказа заемщика от договора страхования.

Как отказаться от страховки?

Перед тем, как отказаться от страховки по кредиту, необходимо убедиться, что договор не носит коллективный характер и по отношению к нему применим «период охлаждения». При отсутствии препятствующих совершению отказа обстоятельств нужно подать в страховую компанию заявление в письменном виде и предупредить о своем решении банк. Важно, что требуется именно письменное заявление, уведомления в устном виде будет недостаточно.Заполняется заявление в произвольной форме. У некоторых банков заготовлен образец, заемщикам нужно скачать бланк и, заполнив его, предъявить в офисе компании или отправить по почте.

Документы, которые понадобятся для оформления отказа от страховки:

- паспорт;

- заверенная нотариусом доверенность, если заявление подает представитель заемщика;

- договор страхования;

- квитанция об оплате страховой премии;

- банковские реквизиты для перечисления денег.

В день получения страховщиком заявления клиента действие полиса прекращается. В срок до 10 дней деньги будут переведены на счет заемщика или выданы наличными.

Что изменится в 2022 году?

Действующий срок на возвращение страховой премии — 5 дней — актуален только до конца года.

Банк России уже предупредил, что с 1 января 2022 года «период охлаждения» будет увеличен до двух недель.

В некоторых банках уже сейчас предусмотрен 14-дневный срок на отказ от страховки: Сбербанк дает своим клиентам именно такое время на размышление, аналогичная протяженность «периода охлаждения» для обладателей полисов компании «Хоум Кредит Страхование». При этом некоторые партнеры Хоум Кредит Банка готовы принимать отказ от полисов в течение 21 дня.

По кредиту ВТБ, займам банка «Ренессанс», полисам компании «АльфаСтрахование жизнь» отказ от страховки при соблюдении всех условий можно произвести в рекомендованный ЦБ срок. Действует льготный период в банке «Русский стандарт», ОТП, Сетелем Банке, Совкомбанке и других финансовых организациях.

Бланк заявления на отказ от страховки — скачать

⇐Подписывайтесь на наш канал в Яндекс.Дзен!⇒

takovzakon.ru

Период охлаждения в страховании. Что это такое?

В последние годы участились случаи навязывания “ненужных” страховок при покупке полисов ОСАГО, заключении договоров ипотечного кредитования и даже при получении потребительского или автокредита. Это обстоятельство вызывало недовольство граждан. Полис ОСАГО и так стал недешевым «удовольствием», но чтобы приобрести его, приходилось заключать договор страхования от несчастных случаев или имущества. При оформлении ипотеки выяснялось, что необходимо еще и жизнь застраховать, и полис титульного страхования купить. Спасение пришло в виде Указания Банка России от 20 ноября 2015 г. № 3854-У “О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования”, которое ввело период охлаждения в страховании, меняющий порядок расторжения договора добровольного страхования и возврата страховой премии. Поговорим о нём подробнее и ответим на вопрос: это указание действительно является спасением, или банки уже научились обходить это требование? Как в этом случае тогда поступать заёмщику?

Что было раньше?

До выхода в свет нового Указания регулятора страховщики руководствовались Гражданским кодексом РФ. В правилах страхования любой компании прописывались пункты о порядке расторжения договора, с указанием случаев, когда производится возврат страховой премии.

На практике, если договором не устанавливались условия его расторжения, предусматривающие возврат страховой премии, получить обратно хотя бы часть своих денег не представлялось возможным. Если же такой возврат был предусмотрен, то возвращалась не вся сумма. Из нее удерживались:

- Расходы на ведение дела страховщика. Есть такая часть в общем тарифе на страхование. Это расходы страховой компании на полисы, зарплату и комиссионное вознаграждение и т. п.;

- Заработанная премия. Это часть денег за период страхования, когда страховщик нес ответственность по договору.

Период охлаждения в страховании: ключевые моменты

В соответствии с Указанием Банка России, действующего со 2 марта 2022 года, через 90 дней, то есть к 1 июня 2022 года все страховые компании обязаны были внести в действующие правила пункт о периоде охлаждения в страховании. То есть в настоящий момент указание уже действует. Что это значит?

Если вы заключили договор в “добровольно-принудительном” порядке, у вас теперь есть возможность отказаться от него и вернуть уплаченную вами страховую премию! И на это закон дает 5 рабочих дней.

Внимание! С 1 января 2022 г. “период охлаждения”, в течение которого можно отказаться от навязанной или ненужной страховки, будет увеличен до 14 календарных дней.

С какого момента их отсчитывать? В Указании Банка России четко прописано, что эти 5 дней не зависят от даты оплаты, то есть они отсчитываются от момента подписания договора. Хотя справедливости ради надо отметить, что обычно эти два события – подписание и оплата – происходят одновременно. Ещё важный нюанс – такой «узаконенный» отказ возможен в том случае, если с момента подписания договора до даты заявления об отказе отсутствовали события, имеющие признаки страхового случая.

Это указание обращает внимание на право страховщика предусмотреть и более длительный срок, чем пять дней. К примеру, Сбербанк уже длительное время даёт возможность заёмщику, застраховавшему свою жизнь, вернуть свои деньги на определённых условиях (читайте об этом здесь).

В договоре страхования, согласно вышеуказанного Указания, должно быть предусмотрено условие о полном прекращении действия договора с момента подачи застрахованным лицом заявления об отказе в ПИСЬМЕННОМ ВИДЕ, и возвращении страхователю страховой премии в срок, не более 10 дней с момента письменного отказа, наличными или безналичными деньгами (по желанию страхователя).

Важно! При заключении договора страхования удостоверьтесь, что в правила страхования внесен пункт о периоде охлаждения. Ведь вы не просто ставите подпись под договором, а еще и подтверждаете, что получили на руки правила и прочитали их. В случае судебного разбирательства страховщик, скорее всего, будет ссылаться на вашу подпись в полисе. Будьте внимательны!

Какие виды страхования попадают под охлаждающий период?

Это основные виды, по которым заключают договоры физические лица – страхование жизни, в том числе рентное, страхование от несчастного случая, добровольное медицинское страхование, ОСАГО и добровольная автогражданка, страхование ответственности, страхование имущества, в том числе титульное, КАСКО, а также страхование финансовых рисков.

Не применяется такой порядок расторжения к договорам медицинского страхования иностранцев или мигрантов, имеющих патент на работу в России. Не подлежат также расторжению:

- договоры страхования лиц, выезжающих за рубеж, кроме случаев, когда поездка не состоялась, и полис не вступил в действие;

- добровольное страхование, являющаяся обязательным условием допуском физ.лица к профессиональной деятельности в соответствии с законодательством РФ;

- добровольное страхование гражданской ответственности владельцев автомобилей в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

Как это работает?

Расторжение договора производится на основании заявления страхователя. Его нужно подать страховщику в течение 5 рабочих дней с того дня, как вами был подписан договор. Не рекомендуется отправлять его почтой, лучше сделать это лично в офисе. Важно даже не то, чтобы вы написали его в этот срок, а то, чтобы его своевременно получил страховщик.

У последнего есть 10 дней на то, чтобы рассмотреть ваше заявление и вернуть деньги. Возврат возможен только в том случае, если за время периода охлаждения не наступил страховой случай.

Пять дней – это минимальный срок, установленный законом. По своему усмотрению страховщик может его увеличить. Если вы подали заявление об отказе после начала действия договора, то, согласно указанию № 3854-У, страховая компания вправе удержать в свою пользу часть страховой премии (в том числе расходы на ведение дела) пропорционально сроку действия договора от начала его заключения до даты расторжения.

Имейте в виду, что подав заявление на прекращение договора, вы с этого момента лишаетесь страховой защиты. То есть с даты принятия страховщиком заявления и до дня возврата вам денег при наступлении события, обозначенного в договоре как страховое, выплаты возмещения уже не будет.

Обратите внимание на то, что в охлаждающий период засчитываются только рабочие дни. Если в этот промежуток времени попадают выходные, то этот срок сдвигается.

Что дает новое правило?

Безусловно, новые правила отказа от договора страхования принесут облегчение не только автовладельцам. Они также уменьшат и финансовое бремя заемщика. Конечно, каждый для себя должен понимать выгоду и удобство страхования. Это касается и титульного страхования, и страховки жизни при ипотечном кредитовании.

Но с помощью “периода осмысления” граждане смогут избавиться от навязанного договора с невыгодными условиями и найти для себя более приемлемый вариант страховки. То же самое касается и страхования КАСКО при оформлении автокредита.

К сожалению, эта норма действует не во всех случаях, и банки её довольно легко обходят.

Как банки обходят требование ЦБ России?

Банкам и выдумывать-то ничего не пришлось. Оказывается, такой период не действует в договорах коллективного страхования жизни заёмщиков, по которым страхуется добрая половина заёмщиков. Здесь страхователем является банк, а страховщиком – страховая компания. При этом заёмщик присоединяется к коллективному договору, не обращаясь напрямую в страховую компанию, как физ. лицо. Охлаждающий период «работает» только между страховщиком и физ. лицами, а в рассматриваемом случае имеет место отношения между юридическими лицами, а значит, указание ЦБ РФ в этой ситуации не применимо.

Какой выход из этой ситуации? Он есть – заёмщик может отказаться от коллективного страхования, навязываемого банком, в пользу индивидуального с любой страховой компанией на свой выбор.

Согласно разъяснениям ФАС (Федеральной антимонопольной службы) в информационном письме от 8 ноября 2011 года: Коллективное страхование не должно быть навязано заемщикам банка, и они должны иметь возможность выбора: согласиться либо отказаться от подключения к данному договору. При этом заёмщик не отказывается от страховки вообще, значит, банк не имеет права применить к нему «устрашающие меры», например, поднять годовую ставку по кредиту на 1-2 процента, как любят в таких случаях делать кредитные учреждения. Банк обязан предоставить возможность застраховаться в других аккредитованных им компаниях, если это не предусмотрено, и он навязывает страховку в «своей» компании, то налицо грубое нарушение закона, и там об этом прекрасно знают и будут вынуждены пойти заёмщику навстречу.

.

www.privatbankrf.ru

Как отказаться в Сбербанке от страховки по кредиту

Страховое соглашение является гарантом того, что банк в любом случае получить средства обратно. Однако ряд лиц интересуется – как отказаться от страховки по кредиту в Сбербанке? Вопрос актуальный, совершать дополнительные переплаты не хочет никто, учитывая, что страховые компании в большинстве случае, в не будут совершать выплаты за клиента, так как страховой случай просто не наступает.

Содержание статьи

Стоит ли отказываться от страховки по кредиту

Прежде чем переходить к подобному вопросу, стоит внимательнее изучить принципы действия страховки. Например, при ипотечном кредитовании не рекомендуется отказываться от страховки Сбербанка по кредиту, так как стабильно выплачивать крупные суммы на протяжении длительного времени могут не все. Страховая компания способна помочь при возникновении финансовых затруднений без последствий для заемщика.

В большинстве остальных ситуаций, отказ от страховки по кредиту в Сбербанке после его получения или до подписания договора имеет смысл, так как при краткосрочном займе должник просто осуществляет дополнительные выплаты.

Какие виды кредитования страхуются в Сбербанке

Всего на сегодняшний день имеется два вида кредитования, на которые предлагают страховые соглашения в Сбербанке:

- Потребительского кредита – осуществляется страхование здоровья, жизни или трудоспособности;

- Ипотечного займа – производится страхование жизни и здоровья, недвижимости, а также титульное страхование;

Потенциальные заемщики часто сталкиваются с распространенной проблемой – Сбербанк настаивает на страховке потребительского кредита, при неодобрении этого шага просто не выдает кредит. По закону оформлять данную сделку необходимо в добровольном порядке, однако можно получить отказ, так как работник имеет право дать отрицательный ответ без объяснения причины.

При заключении ипотечного договора, страхование самой недвижимости является обязательным и отказаться от него будет невозможно

При заключении ипотечного договора, страхование самой недвижимости является обязательным и отказаться от него будет невозможноОднако, если речь идет об ипотечном кредите, то согласно закону "Об Ипотеке" заемщик обязан страховать, имущество передаваемое в залог банку от риска утери или повреждений. Титульное, а также страхование жизни является добровольным, но отказ от него, после заключения повлечет повышение ставки на 1%, так как заемщик получал дисконт по программе "Защищенный заемщик".

Можно ли отказаться от страховки в Сбербанке

В зависимости от того, в какой момент заемщик Сбербанка хочет отказаться от страховки, будут отличаться возможность самого отказа и условия. Рассмотрим подробнее, какие особенности стоит учесть при отказе от страховки на различных этапах.

После одобрения займа

Перед подписанием любого кредитного договора необходимо внимательно его изучить, особенно в части "Страхование". Если в нем указаны не нужные вам виды страхования, требуйте, чтобы их исключили из договора. В том случае, если сотрудник Сбербанка устно уговаривает заемщика на добровольные виды страхования, которые не прописаны в договоре, то от них вы вправе отказаться.

В каких случаях можно отказаться от страхования и вернуть уплаченную премиюНа практике отказ может привести к увеличению процентной ставки или вовсе отказом в выдаче кредита. В данной ситуации стоит выбрать другую кредитную организацию, или подать жалобу о нарушении ваших прав в:

- Роспотребнадзор с жалобой о нарушении потребителя;

- ФАС о навязывании страхования;

- ЦБ в том случае, если банк, нарушая законодательство о банковской деятельности, отказывается предоставить достоверную информацию об условиях кредитования, начислении процентов и т. п.

При обращении с жалобой в вышеуказанные органы потребуется предоставить в качестве доказательств: копию предложенного кредитного договора и письменный отказ о выдаче займа.

После получения кредита

Когда займ нужен срочно, и времени на подачу заявки в другой банк или жалобы на Сбербанк у вас нет, можно оформить кредит на предложенных условиях и после подписания расторгнуть договор страхования.

В период охлаждения

Действие периода охлаждения не распространяется на договор коллективного страхования

Действие периода охлаждения не распространяется на договор коллективного страхованияСделать это можно воспользовавшись, так называемым, периодом охлаждения, который с 1 января 2022 года увеличен до 14-ти дней. В данные период можно вернуть полную сумму уплаченной премии. Для этого можно обратиться в банк или в страховую компанию. Страховщику необходимо предоставить следующие документы:

Если в течении 10-ти рабочих дней после обращения в страховую на ваш счет не поступили денежные средства, у вас есть право обратиться в суд.

Перед тем как отказаться от страховки необходимо внимательно изучить договор, так как такое действие может привести к изменению процентной ставки в большую сторону.

Могут быть разные вариации условий по изменению процентной ставки:

- не допускаются;

- допускается через установленный банком срок или при изменении каких-либо условий, например отказе от страховки;

- допускает без обозначения какого-либо срока;

- информация вовсе не содержится в договоре;

- указана плавающая ставка.

Первый вариант будет самым удобным, он не повлечет за собой увеличения ставки. В последнем случае шансов без последствий расторгнуть договор страхования совсем нет. В остальных двух, если Сбербанк повысит процентную ставку можно будет обратиться с жалобой в органы, которые мы рассматривали выше.

Порядок расторжения договора в отделении банка

Порядок расторжения договора в отделении банкаИсключение будет тот случай, если вы заключили коллективный договор страхования. На сегодняшний день период охлаждения на данный вид страхования не распространяется и многие банки предлагают заключить именно его.

По истечении 14-ти дней

Когда период охлаждения уже прошел, есть случаи когда также можно отказаться от страховки:

- В случае досрочного погашения займа. Страховая премия будет возвращена частично и будет пропорциональна оставшемуся сроку.

- На 15-й день в одностороннем порядке. В данном случае возврата премии не будет вовсе.

Заключение

В данной статье мы подробно рассмотрели, как отказаться от страховки по кредиту в Сбербанке до подписания договора, а также после получения кредита. В любом случае, очень важно изучать договор еще на этапе подписания, чтобы избежать навязанной страховки и знать условия при отказе от нее.

sbankom.ru

Как вернуть страховку по кредиту Сбербанка в 2022 году

Еще при подаче запроса потенциальные заемщики сталкиваются с тем, что сотрудник банка настоятельно рекомендует приобрести страховку при получении заемных средств. Заемщика предупреждают о большой вероятности отклонения заявки. Не следует сразу обвинять банковских служащих в превышении своих полномочий, так как некоторые кредитные продукты требуют обязательного оформления полиса. Возврат страховки за кредит в Сбербанке – стандартная практика, используемая на законных основаниях, при соблюдении определенных обстоятельств. Следует разобраться в процессе, как и когда компания возвращает уплаченные ранее суммы.

Столкнувшись с настойчивыми рекомендациями оформления страховых услуг, клиент, намеренный повысить шансы на одобрение финансирования, предпочитает согласиться с дополнительными расходами. Тем более, что действующим законодательством предусмотрено право на отказ от приобретенных услуг с возвратом перечисленной суммы. Чтобы знать, в каких случаях можно вернуть страховку и с каком размере клиент получит возврат, исходят из положений федерального законодательства, пунктов Гражданского Кодекса, а также положений заключенного с финансовой организацией соглашения.

Обязательно ли приобретать страховку в Сбербанке

Несмотря на негативное отношение к дополнительным расходам при оформлении займа, в некоторых случаях страховая выплата несет серьезную пользу, т. к. избавляет клиента от серьезных финансовых проблем и неприятных разбирательств с банком, когда жизненная ситуация не позволит далее своевременно погашать заем в соответствии с графиком и в полном объеме.

Для Сбербанка страхование кредита влечет за собой множество преимуществ, позволяя обеспечивать выплаты даже при непредвиденных ситуациях:

- Финансовая защита на случай невозврата долга заемщиком в связи с ухудшением здоровья, потерей источника дохода.

- В случае смерти заемщика, родственникам не придется погашать чужие долги при наличии страховки от смерти.

- Дополнительное страховое обеспечение залогового объекта или имущества, приобретаемого в кредит.

В Сбербанке на базе кредитования реализуется несколько программ страхования:

- наступление инвалидности 1–2-й групп;

- жизнь клиента;

- залоговое имущество;

- утрата трудоспособности в связи с болезнью;

- утрата источника дохода.

Следует научиться различать случаи, когда полис является неотъемлемым требованием при оформлении займа, а когда законодательство освобождает от данной необходимости.

На федеральном уровне закреплено обязательство оформления договора страхования при ипотеке. Так как банку необходимо залоговое обеспечение, приобретаемый объект недвижимости должен быть обязательно застрахован. Оформление личной страховки считается дополнительным преимуществом, но не обязанностью заемщика.

Если Сбербанк оформляет потребительский кредит, требовать от заемщика страхового полиса он не может, оставляя за собой право отказать гражданину в финансировании либо увеличить ставку, защищая себя от риска невозврата.

Важно помнить, что даже в случае с ипотекой услуга страховщиков становится необязательной, как только период погашения кредитной линии закончился. Таким образом, страховка по кредиту имеет ограниченный срок действия – при полном закрытии долга необходимость в полисе отпадает.

Если кредитор отказал заемщику, отклонившему настойчивое предложение застраховаться, граждане вправе подать иск в суд. Однако вероятность получения положительного вердикта сомнительна, так как доказать факт, что основанием отказа послужило нежелание страховаться, довольно сложно. Кредитор вправе принимать решение о сотрудничестве с тем или иным клиентом по своему усмотрению, не информируя о причинах принятия того или иного решения.

С другой стороны, заемщик вправе отказаться от полиса сразу после того, как банк объявил о своем согласии на выдачу займа.

Особенности страховки в Сбербанке

После того, как заемщик сообщил о согласии страховаться, взяв кредит, у граждан существует два варианта действий:

- Оставить страховку, гарантирующую покрытие по указанным в договоре рискам.

- Заявить об отказе, если кредитование не предусматривает обязательность страхового покрытия, с последующим возвратом средств полностью или частично.

В некоторых случаях, когда существует большая вероятность ухудшения положения клиента, имеет смысл сохранить полис без изменений, так как компания выплачивает компенсацию при наступлении страхового случая. Однако, если причина оформления вызвана исключительно настойчивостью банковских служащих, от договора можно отказаться, пользуясь правом, закрепленным федеральным законодательством.

Перед подписанием необходимо ознакомиться с условиями, при которых клиент может воспользоваться взятой страховкой или вернуть уплаченные за нее средства.

Несмотря на то, что Сбербанк работает с более, чем 30 страховщиками, в первую очередь кредитор заинтересован в продвижении услуг своей дочерней организации – Сбербанк Страхование. Как правило, тарифы на услуги будут примерно совпадать, различаясь лишь по видам страхования и вероятности рисков. Например, если клиент занимается опасными для жизни видами деятельности, страхование жизни будет осуществляться по повышенной ставке.

В большинстве случаев затраты на услуги составят 0,3–4,0% от величины заемного долга за 1 год действия договора. Если страхование оформляется при займах на 5 лет, необходимость в продлении сохраняется на протяжении всего данного срока.

Какую сумму можно возместить

Закон не устанавливает, каков будет возврат денег по компенсации, так как каждый договор страхования рассматривается индивидуально, а цена рассчитывается на основании множества показателей. Тем не менее действует определенное правило, согласно которому доля возвращенной клиенту стоимости рассчитывается, исходя из того, насколько быстро клиент заявляет об отказе и как долго он пользовался услугам компании.

Предположить сумму возврата страховки по кредиту в Сбербанке можно, ориентируясь на среднюю величину расходов клиента:

- страхование жизни — 0,3–4,0% стоимости кредита;

- при несчастном случае – до 1,0%;

- залоговое обеспечение – 0,7%;

- от заболевания в области онкологии – 0,1–1,7%.

В Сбербанк Страховании действуют следующие ставки, исходя из включенных в договор рисков:

- комплексное обеспечение на случай потери дохода, болезни, при смерти заемщика – 2,99%;

- личное страхование – 1,99%;

- определение конкретных рисков по усмотрению клиента – 2,5%.

Чем больше сумма займа, тем выше затраты на полис. Простой подсчет позволяет определить, что при кредитной линии в 2 миллиона рублей при самостоятельном выборе рисков заемщику придется ежегодно тратить 50 тысяч рублей. В виду существенных трат актуален вопрос, как вернуть страховку по кредиту Сбербанка, когда в страховке больше нет необходимости и клиент намерен вернуть потраченные средства.

В зависимости от того, на каком сроке обращаются за расторжением, размер полученных обратно средств будет различаться:

- В течение пятидневного срока после оформления договора возможно получить всю оплаченную стоимость в рамках возврата «не подошедшего товара или услуги».

- В течение двухнедельного периода после подписания договора возвращают полную сумму.

- Если срок превышает 14 дней, деньги вернут только в том случае, если клиент успел их оплатить без наличия действующего договора, т. е. шансы на возврат по истечении 14 дней минимальны.

- При закрытии кредитной линии, включая досрочную выплату, возвращают с учетом расчета страхового периода, оставшегося неиспользованным.

Условия возврата

Благодаря выпущенному Центробанком Указанию, процедура, как вернуть страховку с кредита в Сбербанке, стала проще. С 01.06.2022 в страховании был введен «период охлаждения», позволяющий отказаться от страховки с полным возвратом оплаты, если сообщить о своих намерениях в 5-дневный срок после оформления. Возмещение средств происходит не позднее 10 дней после передачи заявления страховщику. Единственное условие, при котором реально возможен отказ с полным возвратом стоимости, – это индивидуальное оформление полиса.

Таким образом, при согласовании условий выдачи займа теперь не имеет смысла отказываться от страховых услуг, если от них зависит принятие банком одобрительного решения. Достаточно обратиться в отделение в течение установленного ЦБ срока и вернуть уплаченные ранее средства в полном объеме. Для клиента согласие со страховкой заметно повышает шансы на кредитование, и обеспечивает максимально выгодную процентную ставку. После выдачи займа клиент сможет быстро оформить отказ от дополнительных услуг, оказываемых в индивидуальном порядке.

При целевом финансировании покупки недвижимости заемщик по закону обязан оформить страхование объекта залога, поэтому отказаться от такой страховки без серьезных последствий со стороны банка не удастся.

Если заемщик по каким-либо причинам не успел воспользоваться своим правом на отзыв страховки, существует возможность добиться возврата в течение последующих двух недель.

Право на возврат средств в течение 14 дней после приобретения полиса распространяется на всех клиентов Сбербанка, как это указано в текущей редакции договора. Ранее данный срок составлял 30-дневный период, однако предполагал 13-процентный вычет из уплаченной суммы в качестве компенсации услуг финансового учреждения.

Согласно положениям п. 4.1.2. кредитного соглашения, при неподписанном договоре средства, перечисленные в рамках подключения к страхованию, подлежат полному возврату и в более поздний период. Трудно себе представить ситуацию, когда средства перечисляются в обход подписания соглашения, поэтому добиться полного возврата суммы после истечения 2-недельного срока практически невозможно.

Действия по возвращению уплаченной суммы будут зависеть от обстоятельств, при которых клиент отказался от услуг компании:

- если отказ произошел в самом начале срока, вернуть можно всю стоимость полностью, при условии, если договор подписывался на добровольных началах и не связан с получением ипотеки;

- при обращении в компанию в связи с закрытием кредитной линии ограничение по займам снимается, а сумма к выдаче клиенту составит оплату за неиспользованный период действия.

В начале срока кредитования оформить возврат довольно просто – достаточно заявления, оформленного надлежащим образом и переданного в отделение. По окончании кредитования необходимо представить дополнительные бумаги, дающие основания требовать частичной компенсации.

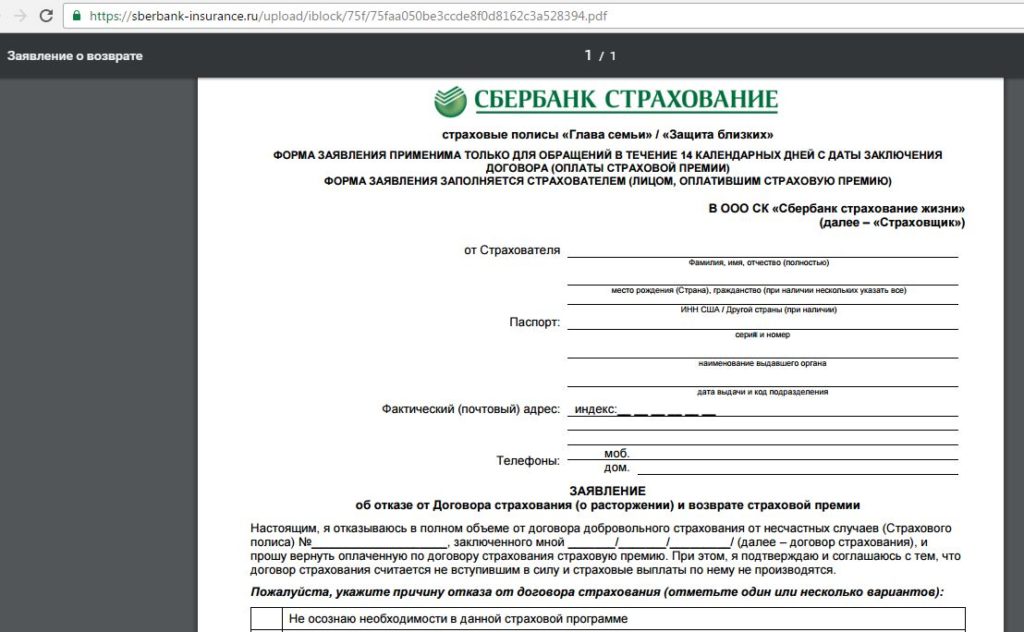

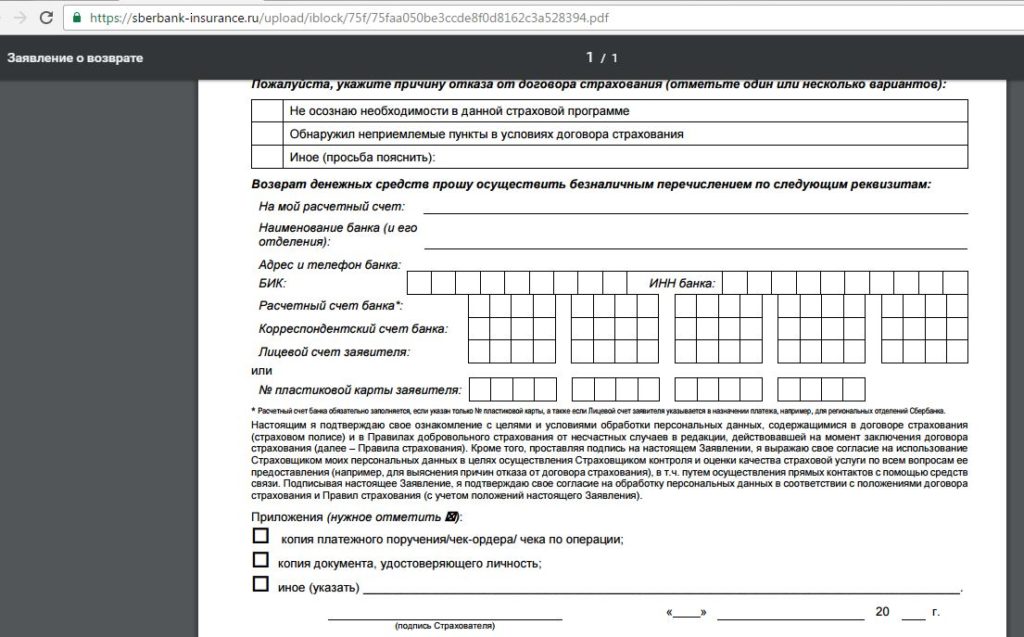

Основным документом, требуемым от заемщика в таких ситуациях, служит заявление. Его составляют согласно принятым требованиям и передают в отделение в сопровождении с определенным перечнем сопутствующей документации.

Не исключено, что страховщик откажет в передаче средств обратно клиенту. В таком случае следует заручиться дополнительным бланком заявления, на котором будет стоять отметка о принятии бумаги к рассмотрению, с дальнейшим запросом письменного официального ответа. Если в 10-дневный период ответа не последовало, заемщик вправе направить досудебную претензию в банк. Успех мероприятия полностью зависит от наличия законного права на возврат и правильного выстраивания стратегии поведения.

Документы на возврат страховки

Реализовать возврат страховки после выплаты кредита в Сбербанке можно на основании заявления и представленных приложений. В список необходимой документации входят личные бумаги страхователя, а также документы, подтверждающие наличие оснований для предъявления требования возврата средств.

Чтобы составить заявление на возврат страховки по кредиту, потребуются данные из основных документов страхователя, ксерокопии которых далее прилагают к официальному запросу.

В стандартный перечень приложений в 2022 году входят:

- Гражданский паспорт заемщика.

- Договор о выдаче банковского кредита (копия).

- Подтверждение из банка о закрытии долга (при досрочном расторжении) либо о невыплаченной сумме (в самом начале срока кредитования).

Так как заемщику важно иметь подтверждение своевременного принятия заявления к рассмотрению, рекомендуется передать обращение лично сотруднику в отделение. На втором экземпляре ставится отметка о передаче документа в банк. Начиная со дня уведомления об отказе от услуг, страховщик обязан в 10-дневный срок отреагировать и сообщить о принятом решении.

Образец заявления

При подготовке документа рекомендуется использовать образец заявления, в котором учтены все требования к реквизитам:

- Справа в верхней части указывают, кому адресовано обращение (название страхователя и адрес размещения компании).

- Ниже вписывают информацию о заявителе – его полные Ф. И. О. и адрес.

- Ниже в центральной части указывают на тип обращения – «заявление».

- В основном текстовой части в произвольной форме описывают ситуацию и суть самого обращения. Обращают внимание на внесение исчерпывающей информации о реквизитах договора о выдаче займа, периоде его действия, сумме долга, внесенных оплатах. Вносят сведения о договоре страхования, стоимости услуг.

- Далее формулируют цель заявления – возврат денежных средств, с указанием ссылок на нормы закона, положения действующих регламентов, устанавливающих право на получение возмещения.

- Для организации перечисления средств вносят сведения о том, каким образом можно оформить возврат, и банковские реквизиты.

Также следует указать, как лучше страховщику осуществлять общение с клиентом, указав почтовый адрес и иную контактную информацию.

Важно помнить, что заявление не будет иметь силы, если под документом не будет стоять подпись клиента с расшифровкой и датой составления.

Возврат при досрочном погашении кредита

Если поводом для отзыва страховки становится досрочное погашение кредита в Сбербанке, порядок оформления мало отличается от стандартного обращения клиента за возмещением, однако есть свои нюансы:

- Так как с момента заключения соглашения о подключении к услуге страхования до полного расчета с кредитором проходит определенный срок, данный период уже считается использованным, т. е. не подлежащим возмещению. Таким образом, если заемщик закроет кредитную линию досрочно, получить деньги обратно в размере полной стоимости полиса будет невозможно.

- Ситуация при досрочном расторжении в связи с окончанием кредитования требует предварительной выплаты на банковский счет суммы, достаточной для покрытия долговых обязательств. Данный факт обязывает предоставить документы, свидетельствующие об отсутствии каких-либо финансовых претензий со стороны кредитора после погашения кредита в Сбербанке.

Актуальность запроса напрямую зависит от того, насколько велик неиспользованный срок действия страховки. Если до окончания годового полиса осталось совсем немного, следует задуматься об экономической целесообразности согласования со страховщиком возможности вернуть свои деньги за страховку.

При получении возврата рекомендуется соблюдать следующий порядок:

- Досконально изучают пункты договора о выдаче займа. В большинстве случаев, для применения статьи 958 ГК, позволяющей получить сумму за неиспользованную страховку, никаких проблем не существует. Однако в некоторых случаях в соглашении присутствуют пункты, позволяющие обойти положения гражданского законодательства.

- Из договора выявляют точное название компании, предоставляющей страховые услуги и ее контактную информацию.

- В свободной форме составляют заявление с учетом основных требований к документу. Рекомендуется использовать образец, чтобы не забыть указать все существенные моменты по данному вопросу.

- Готовят ксерокопии договоров и выписок из банка.

- Заявление вместе с приложениями-ксерокопиями направляют в офис страховщика. Оптимальным вариантом станет личное посещение офиса и передача обращения из рук в руки. Если это невозможно (например, страхователь проживает далеко от точки расположения представительства), закон допускает дистанционную подачу через почтовую отправку заказным письмом с описью и уведомлением.

- Уведомление о вручении или отметка на втором экземпляре заявления станет подтверждением факта и времени обращения за расторжением страхового договора.

- Столкнувшись с противодействием со стороны страховщика, рекомендуется обратиться к вышестоящему руководству, подготовив исчерпывающие юридические обоснования о правомерности взыскания.

Отсутствие ответа либо отказ в выплате в установленные сроки дают основание обратиться в надзорные и судебные органы. Наиболее эффективны обращения с жалобой на страховщика в Центральный банк РФ, прокуратуру, суд. Дополнительно можно пожаловаться на неправомерные действия в Роспотребнадзор. Как правило, одного упоминания о намерении обратиться в ЦБР с жалобой на нарушение закона бывает достаточно, чтобы решить вопрос оплаты в пользу клиента.

Как быть, если Сбербанк навязывает страховку

Возвращаясь к вопросу обязательности страховых услуг, навязываемых Сбербанком при оформлении кредита, необходимо помнить о незаконности данного требования в отношении программ личного страхования, не затрагивающего имущественные интересы при целевом кредитовании. Данное поведение представляет собой грубое нарушение ст. 958 ГК, устанавливающей запрет на навязывание каких-либо добровольных услуг в процессе предоставления кредитов.

В отличие от потребительских программ, ипотечный заем, наоборот, выдается при обязательном оформлении страховки на залог. Определяя свое право на отказ от страховки, необходимо руководствоваться тем, какой из видов займа был оформлен.

Таким образом, при отсутствии намерений оформлять дополнительное обеспечение по займу граждане имеют полное право заявлять о своем несогласии страховаться. Если существует риск того, что банк откажет в финансировании, заемщик может подключить страховые услуги с условием дальнейшего отказа от них после подписания соглашения с кредитором. Согласно указаниям ЦБ о действии «периода охлаждения», клиент финансового учреждения может оформить возврат страховки по кредиту Сбербанка и вернуть полную сумму.

Следующая информация поможет получить средства за неиспользованную страховку при погашении кредита в Сбербанке:

- Ст. 10 ФЗ «О защите прав потребителя» признает незаконными действия сотрудников, обманным образом оформляющих дополнительные страховки.

- Ст. 29 того же федерального закона дает право вернуть деньги при недостаточном качестве оказанных услуг.

- Ст. 32 закона о потребителях устанавливает возможность возврата части уплаченной суммы за неиспользованный срок действия страхового договора при его расторжении.

- Ст. 359 Гражданского Кодекса позволяет требовать проценты, если страховщик намеренно уклоняется от законного возврата средств.

- Ст. 1102 дает право требовать возврата страховки, если финансовое учреждение не передает средства страховщику, а оставляет их в виде комиссионных.

Сталкиваясь с предложением Сбербанка оформить страховку, следует понять, действительно ли данная страховка обязательна или ее предлагают в качестве дополнительного обеспечения по займу. Если существует риск отказа в выдаче средств, не стоит исключать оформление страховки – после заключения договора с кредитным учреждением заемщик в течение двухнедельного срока сможет получить оплаченную ранее страховую сумму в рамках реализации прав в «период охлаждения».

Смотрите также:

- Что делать, если есть долг по кредиту после смерти заемщика?

- Как правильно погасить кредит досрочно?

kredit-blog.ru

Возврат страховки по кредиту: инструкция

Обновлено 21.09.2017.

Взять кредит без страховки – это очень трудная задача. Хотя страхование у нас в большинстве случаев является добровольным, сотрудники банков довольно часто говорят клиентам, что без оформления страхового полиса кредит банк просто не даст.

Винить рядовых сотрудников в этом не стоит, они всего лишь выполняют инструкции и распоряжения своих кредитных организаций. У них есть план продаж, за невыполнение которого их лишают премии, делают замечания и т.д.

В данной статье мы рассмотрим, в каких случаях можно взять кредит с оформлением навязанной добровольной страховки, а потом вернуть деньги за эту самую страховку, воспользовавшись периодом охлаждения.

Ранее я уже писал об этой возможности в статье «Отказ от страховки: новые правила», сегодня перед нами стоит задача составить пошаговое руководство: «Как вернуть деньги за страховку по кредиту».

Возврат страховки по кредиту: инструкция

1 Отказ от страховки в период охлаждения. Читаем новый закон.

Прежде всего нужно знать свои права.

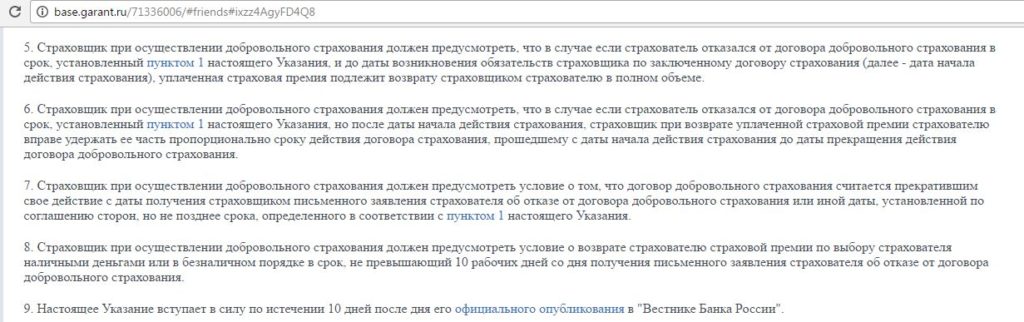

Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (вступило в силу с 1 июня 2022) обязывает страховщика предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения, при отсутствии в данном периоде событий, имеющих признаки страхового случая. Страховая может по доброй воле предусмотреть и более длительный срок, но это бывает крайне редко.

Если Вы успели подать заявление, то страховая обязана вернуть деньги в течение 10 дней с момента получения заявления. Если договор страхования ещё не начал действовать к моменту подачи заявления, то вернут 100%. Если начал, то страховщик при возврате уплаченной страховой премии страхователю вправе удержать ее часть пропорционально сроку, прошедшему с даты начала до даты прекращения действия договора добровольного страхования.

Исключения

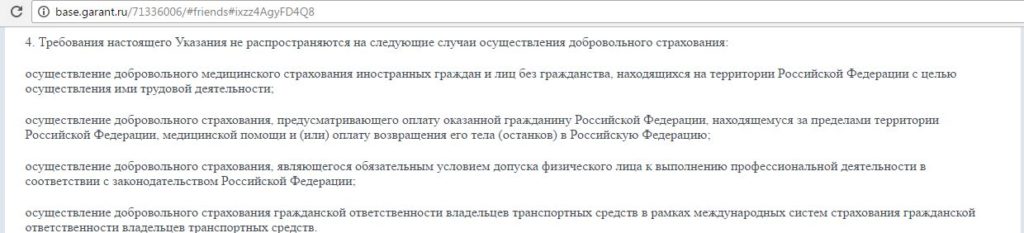

В 4-м пункте данного указания перечислены объекты добровольного страхования, по которым не действует период охлаждения. Однако эти пункты довольно специфические:

● добровольное медицинское страхования иностранных граждан и лиц без гражданства;

● добровольное страхование, предусматривающее оплату медицинской помощи, оказанной гражданину РФ, находящемуся за пределами РФ;

● добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

● добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

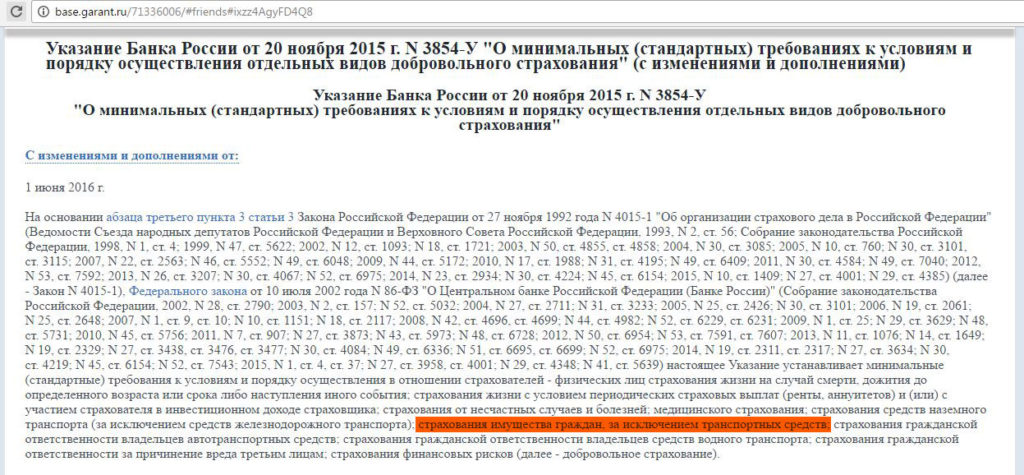

Данное указание о периоде охлаждения не относится к КАСКО, т.е. к страхованию имущества граждан в виде транспортных средств, об этом написано в шапке Указания Банка России от 20 ноября 2015 г. N 3854-У:

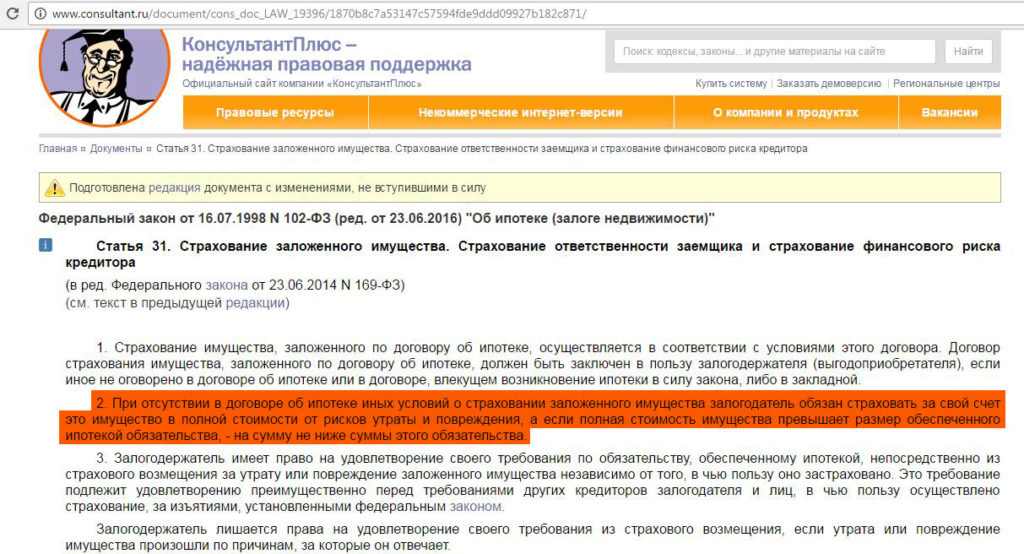

Также стоит обратить внимание, что по закону № 102-ФЗ «Об ипотеке (залоге недвижимости)», ст.31, отказаться от страхования от рисков утраты или повреждения имущества, заложенного по договору об ипотеке, не получится, поскольку оно является обязательным:

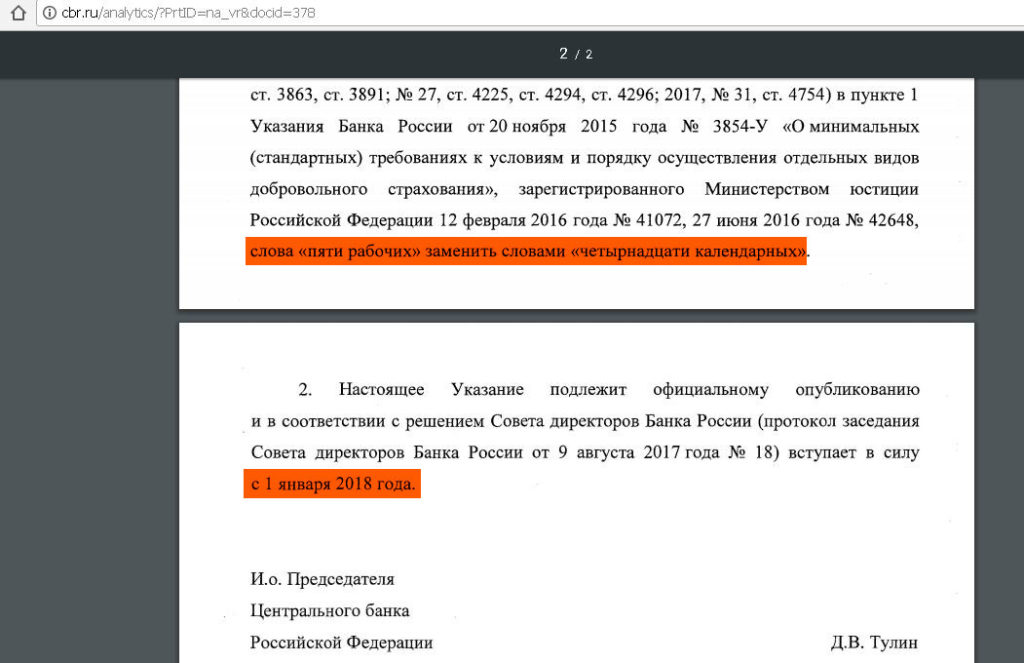

UPD: 21.09.2017Согласно указанию ЦБ РФ № 4500-У (о внесении изменения в пункт 1 указания Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»), период охлаждения, в течение которого можно отказаться от навязанной или ненужной страховки, будет увеличен до 14 календарных дней. Данное указание вступит в силу с 1 января 2022г.

2 Когда можно вернуть деньги за навязанную страховку. Читаем договор.

● Убедитесь, что банк не подсунул Вам договор присоединения к программе коллективного страхования.

Период охлаждения не действует по договорам присоединения к программам коллективного страхования. В таких договорах заемщик не заключает отдельный договор со страховщиком, а платит банку за подключение к программе страхования. Т.е. страхователем является банк (юридическое лицо). А новое положение Банка России о возможности отказаться от страховки в течение пяти дней регулирует отношение страховщика и физического лица.

Однако страховая компания может по доброй воле предусмотреть положения в договоре, согласно которым можно написать заявление на отказ от договора присоединения к программе коллективного страхования и получить деньги назад. Именно таким приятным исключением является компания «Сбербанк Страхование», которая позволяет отказаться от коллективного договора страхования и притом возвращает деньги. Вот выдержки из условий участия в программе добровольного страхования жизни и здоровья заёмщика:

Право клиента на отказ от коллективной страховки и возврат денег есть также у клиентов «Хоум Кредита».

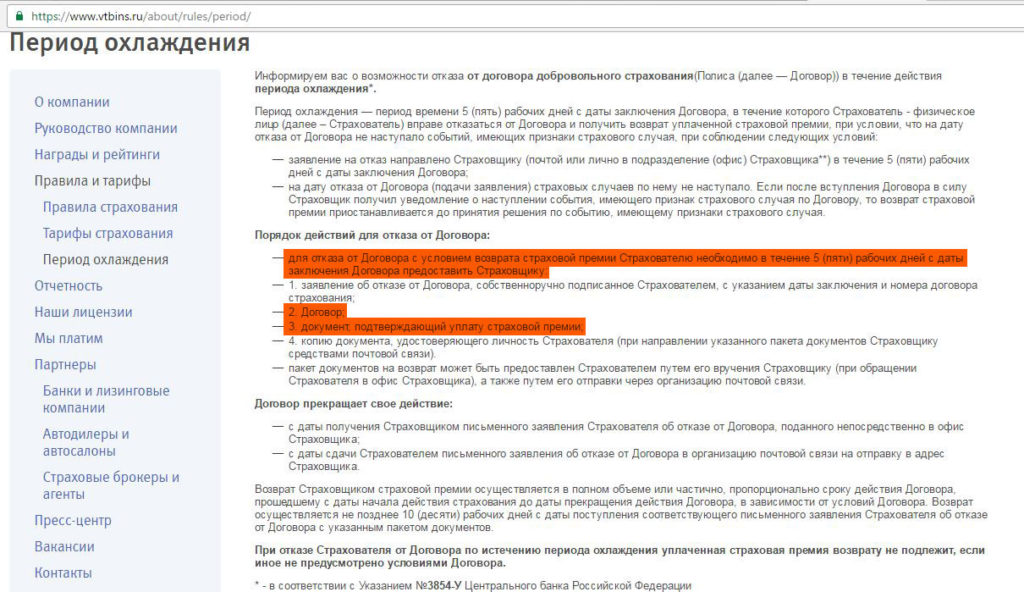

UPD: 21.09.2017В вопросе отказа от коллективной страховки существует ещё одно приятное исключение, банк «ВТБ». У клиентов этого банка есть успешный опыт возврата денег при отказе от коллективной страховки, причём в договоре это право не прописано, но по факту деньги возвращаются по доброй воле страховой компании.

● Убедитесь, что процентная ставка по кредиту не увеличится при отказе от страховки.

Банк может предусмотреть в договоре страхования разные ставки по кредиту в случае наличия страхования и без него. Формально банк при этом ничего не нарушает, и его нельзя будет уличить в том, что он навязал Вам дополнительную услугу. Страховка не будет навязанной услугой, поскольку у клиента был выбор брать кредит со страховкой под меньший процент или без страховки под больший. Подробно данную ситуацию мы рассматривали в статье «Отказ от страховки по кредиту новые правила».

Довольно часто в договорах страхования нет упоминания, что процентная ставка по кредиту увеличится без страховки.

3 Заявление об отказе от страховки. Образец.

Нужно успеть в течение 5 рабочих дней подать заявление об отказе от договора страхования (UPD: 21.09.2022 С 1 января 2022 период охлаждения увеличивается до 14 календарных дней). Заявление на отказ от страховки можно подать двумя способами:

● отнести его непосредственно в офис страховой компании (именно страховой компании, а не банка). Важно, чтобы на Вашем экземпляре была пометка, что заявление принято такого-то числа, чтобы у Вас на руках были доказательства, что Вы успели вовремя.

● направить заявление в страховую компанию заказным письмом с описью вложения. Причём важна именно дата отправления письма, а не дата получения. Так что не стоит переживать, что Вы пропустите 5-дневный срок из-за медлительности Почты России.

Образец заявления на отказ от страховки можно попросить непосредственно в страховой компании. Каких-то особых требований и стандартов к внешнему виду такого заявления нет. Главное, чтобы там были указаны ваши персональные данные, номер договора страхования, который Вы хотите расторгнуть, и реквизиты счёта, куда страховая должна вернуть страховую премию. Примерный текст можно подсмотреть у компании «Сбербанк Страхование», «Альфа Страхование» или, например, у компании «Ренессанс Жизнь».

Вот как выглядит заявление на отказ от страховки у компании «Сбербанк Страхование»:

Некоторые компании требуют приложить к заявлению оригинал договора страхования, или какие-либо дополнительные документы. Например, «ВТБ Страхование» требует вместе с заявлением на отказ от страховки предоставить договор страхования и документ, подтверждающий оплату страховой премии:

Однако, если Вы не предоставите оригиналы документов (точнее, я даже не рекомендую отправлять оригиналы документов, поскольку страховая может их «случайно» потерять, а они пригодятся в суде, если компания откажется добровольно возвращать деньги), то у страховой компании всё равно не будет оснований отказать вам в возврате страховки, главное – это заявление на отказ от страховки.

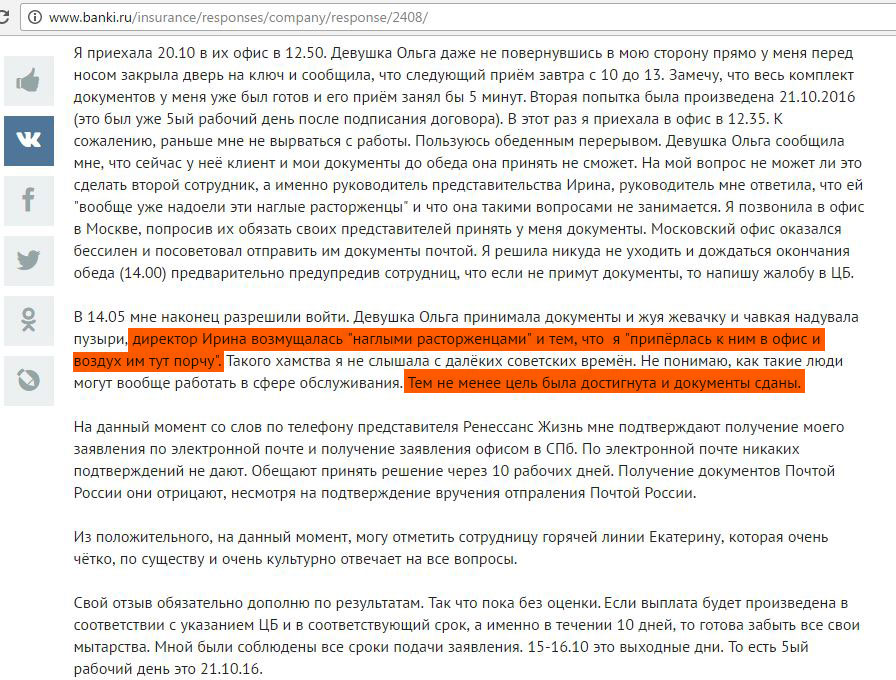

4 Успешный опыт возврата денег за страховку. Отзывы.

Можно подумать, что для возврата страховки нужно обладать какими-то специальными знаниями, что это под силу только профессиональным юристам.

Это не так, ниже представлены отзывы обычных клиентов, таких же как и мы с вами, которые смогли отказаться от навязанной страховки и вернуть деньги.

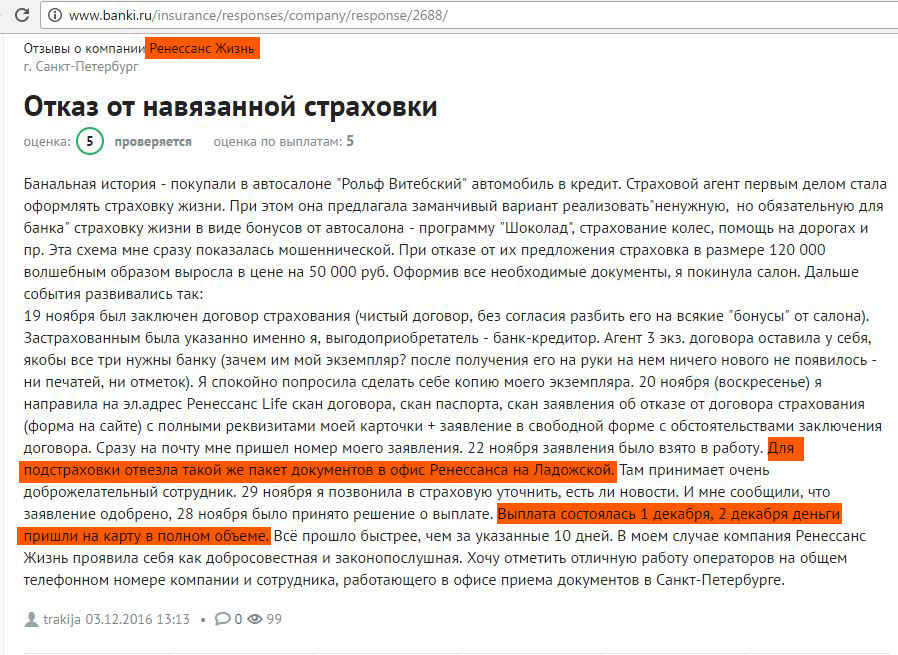

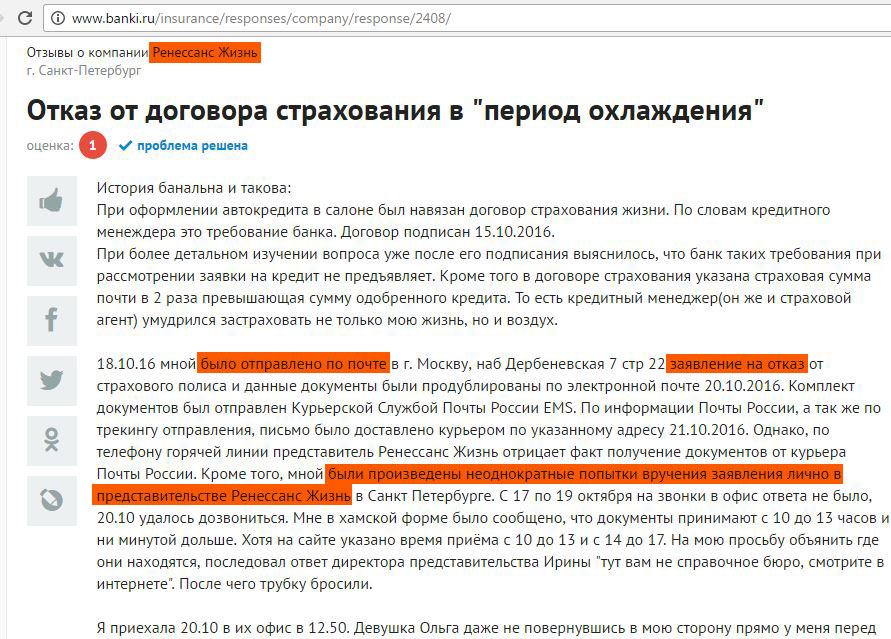

► Вот отзыв клиента компании «Ренессанс Жизнь» об успешном отказе от договора страхования жизни, навязанного в автосалоне при получении автокредита. Клиент отправил пакет документов на электронный адрес компании, а также отвёз документы в офис страховой для подстраховки (и очень правильно сделал. Если бы возникли какие-либо проблемы с выплатами, а заявление было бы отправлено только по электронной почте, то в суде было бы крайне трудно доказать свою правоту).

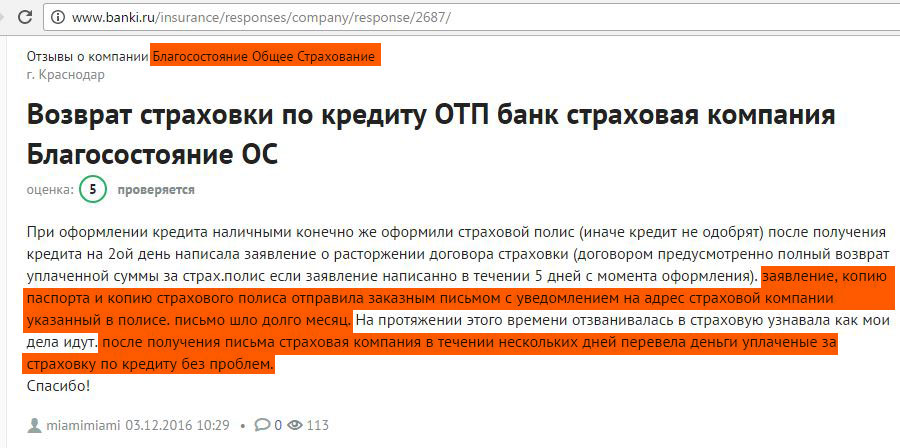

► Клиенту «ОТП Банка» при взятии кредита наличными навязали страховой полис в СК «Благосостояние». Он отправил заявление на отказ от страховки в страховую компанию заказным письмом с описью вложения. К заявлению были приложены копии паспорта и страхового полиса. Письмо шло почти месяц, однако после того, как оно всё-таки дошло, СК «Благосостояние» вернула деньги за страховку:

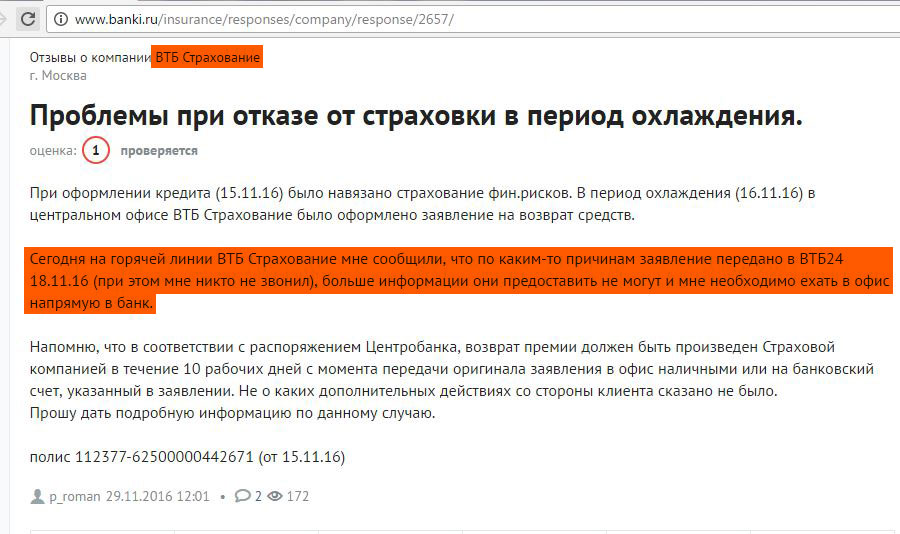

► Вот отзыв клиента «ВТБ Страхование», которому навязали страхование финансовых рисков при взятии кредита. Заявления на отказ было оформлено в центральном офисе страховой компании, но клиенту порекомендовали обратиться непосредственно в банк. После угрозы отправить жалобу в ЦБ РФ и написать досудебную претензию деньги за страховку компания «ВТБ Страхование» вернула:

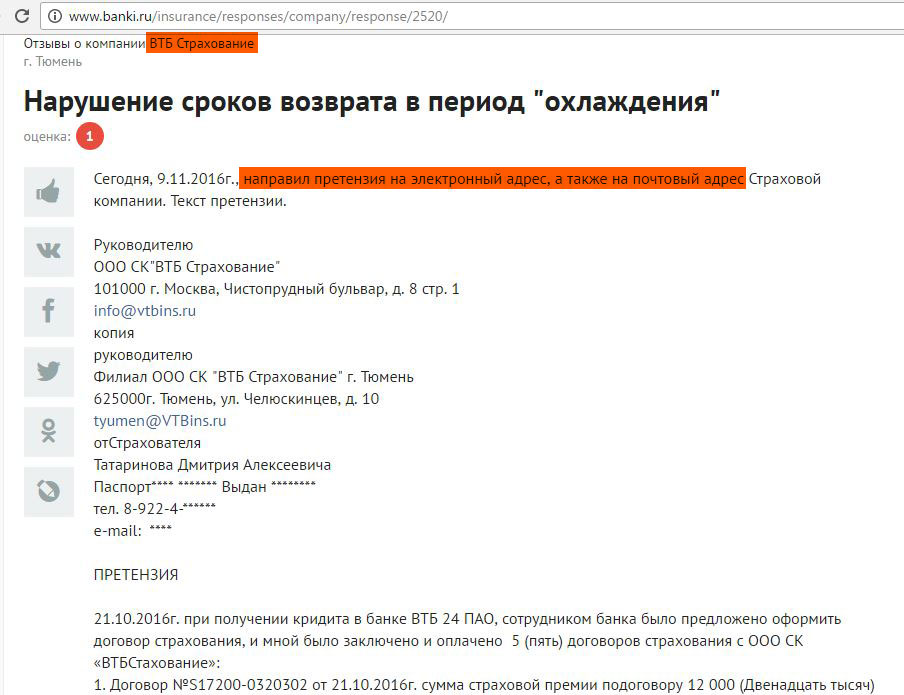

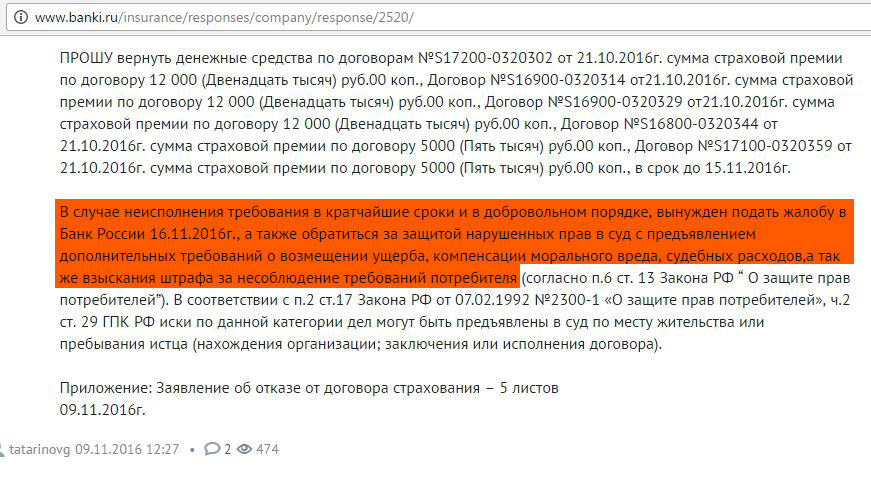

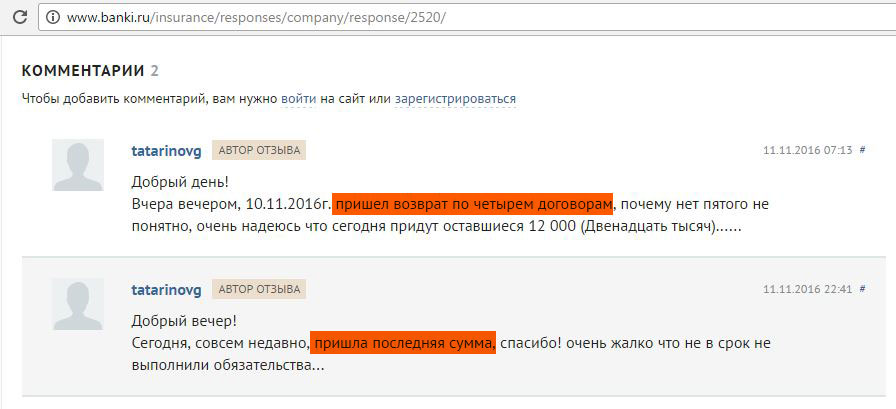

► Другому клиенту «ВТБ Страхование» компания не выплатила денежные средства за страховку в указанный срок, несмотря на то, что клиент вовремя подал заявление на расторжение договора страхования в офис компании.

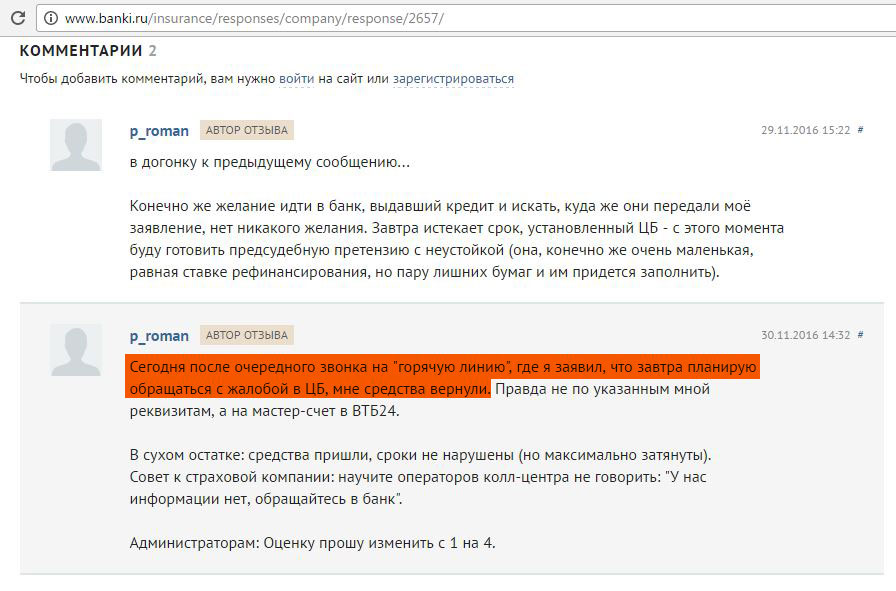

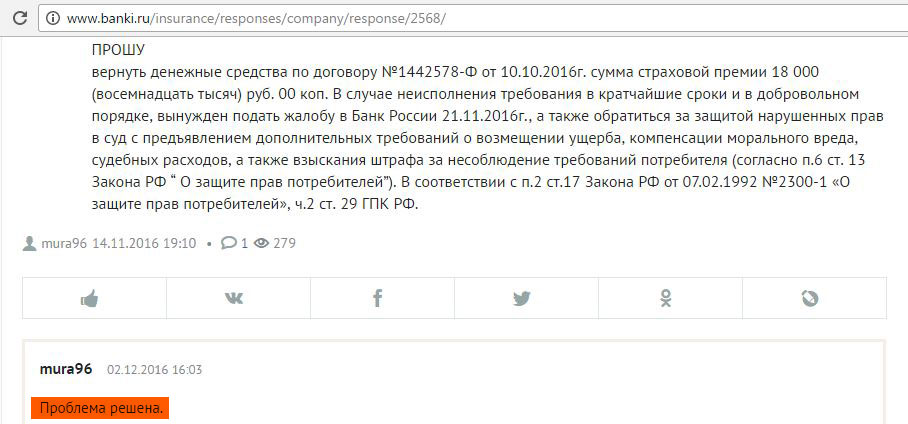

Клиент мириться с несправедливостью не стал и отправил досудебную претензию с просьбой вернуть деньги. В противном случае он пригрозил написать жалобу в ЦБ РФ, а также обратиться в суд с предъявлением дополнительных требований о возмещении ущерба, компенсации морального вреда, судебных расходов, а также взыскании штрафа. В итоге деньги за страховку компания «ВТБ Страхование» вернула в полном объёме:

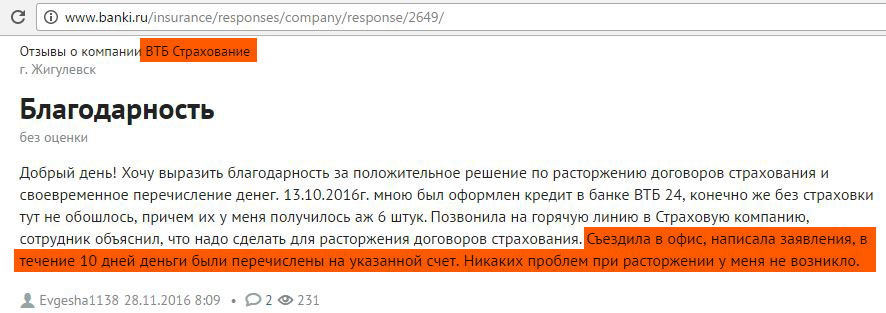

► А у кого-то вообще не возникло никаких проблем с отказом от страховки в этой компании:

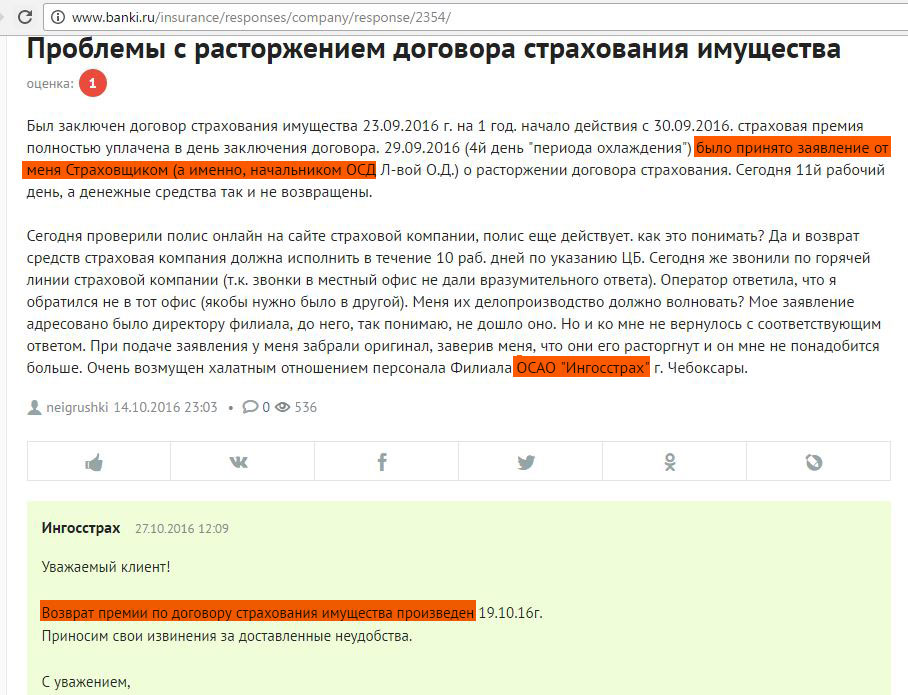

► Вот отзыв клиента «Ингосстраха» об успешном возврате денег при отказе от договора страхования имущества. Заявление было подано лично в офис. Правда, со сроками компания всё-таки затянула:

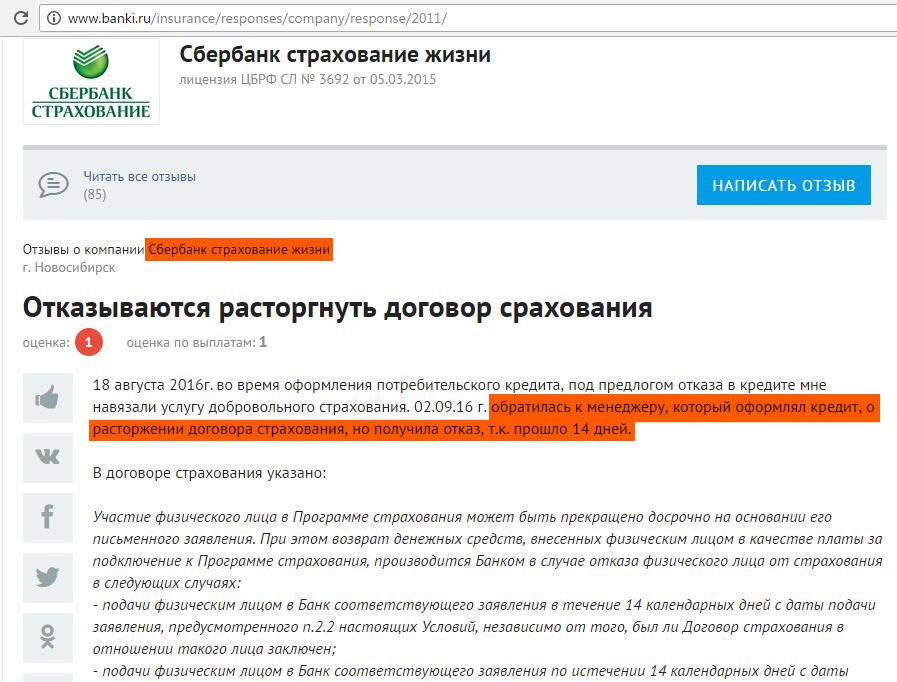

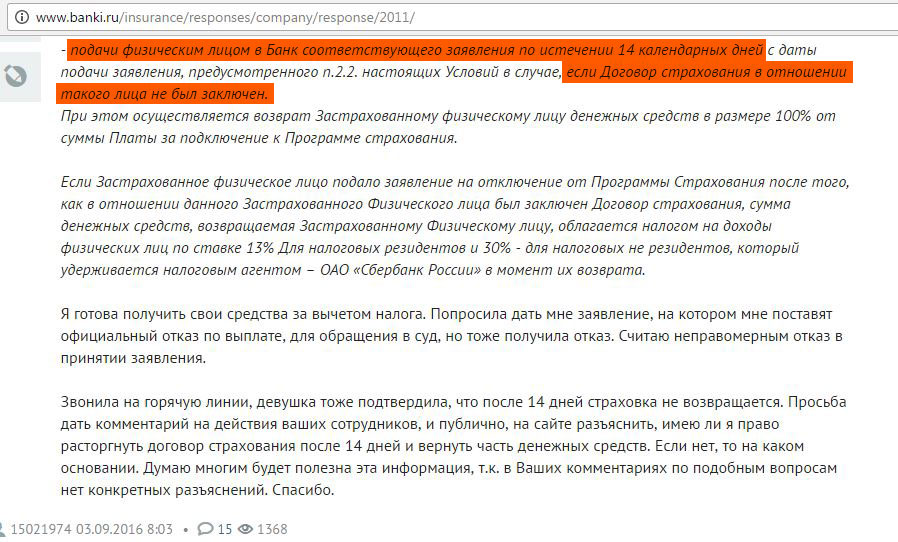

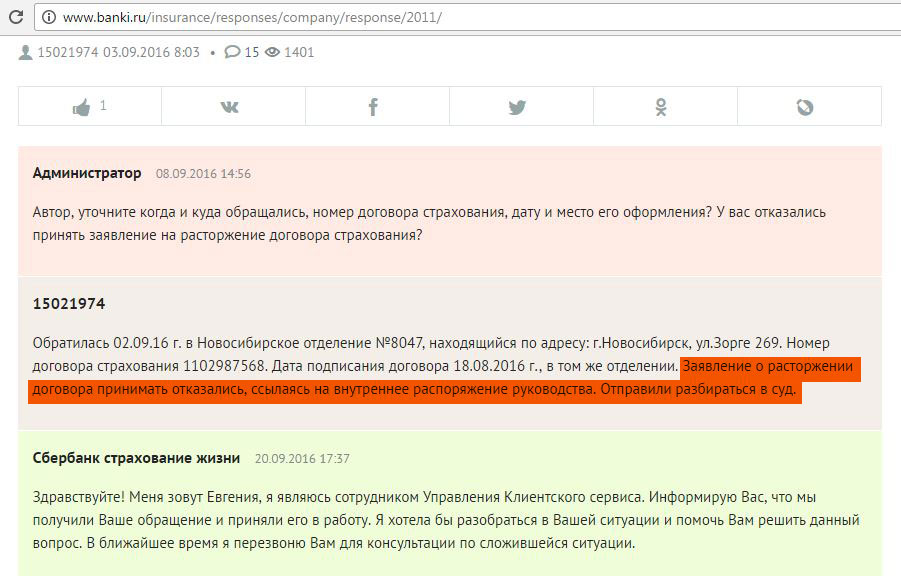

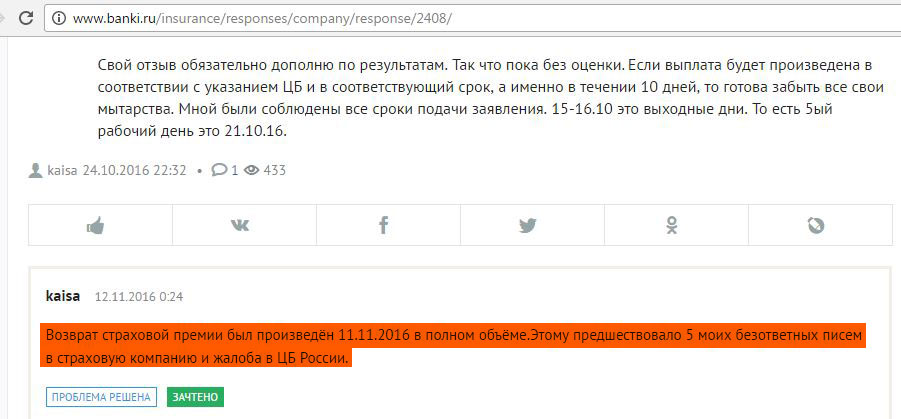

► Клиентке «Сбербанк Страхование» удалось вернуть деньги при отказе от коллективного договора страхования, хотя заявление было подано позже, чем через 14 дней с момента заключения договора. Дело в том, что такое право прописано в самом договоре страхования (у других страховых компаний таких поблажек я не встречал). Заявление на отказ принимать не хотели, клиентке пришлось пригрозить написанием претензии:

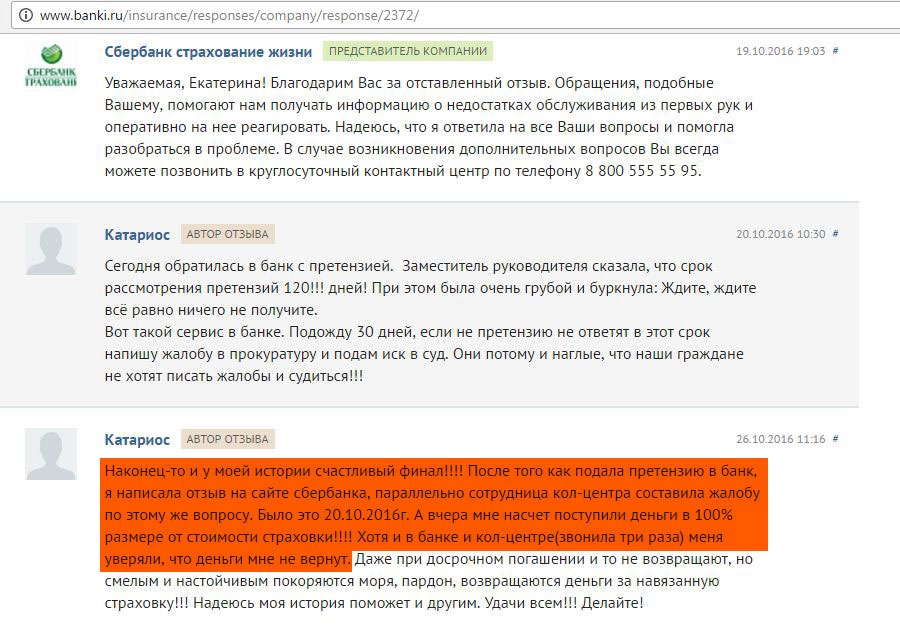

Этот отзыв вдохновил другую клиентку компании «Сбербанк Страхование», которой также удалось вернуть деньги за отказ от договора коллективного страхования:

► Вот отзыв клиентки компании «Ренессанс Жизнь», которая отправила заявление на отказ от договора страхования жизни, навязанного при получении автокредита Почтой России, и лично доставила дополнительный экземпляр в офис компании. Сотрудники компании, с ее слов, вели себя откровенно по-хамски при попытке сдать им заявление на отказ от страховки, но в результате деньги за страховку она всё-таки вернула:

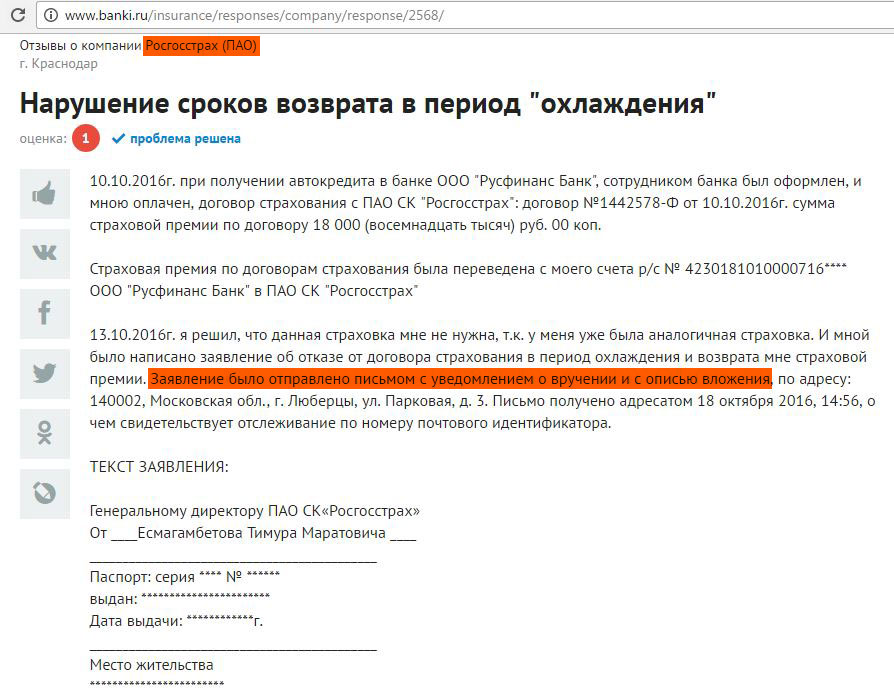

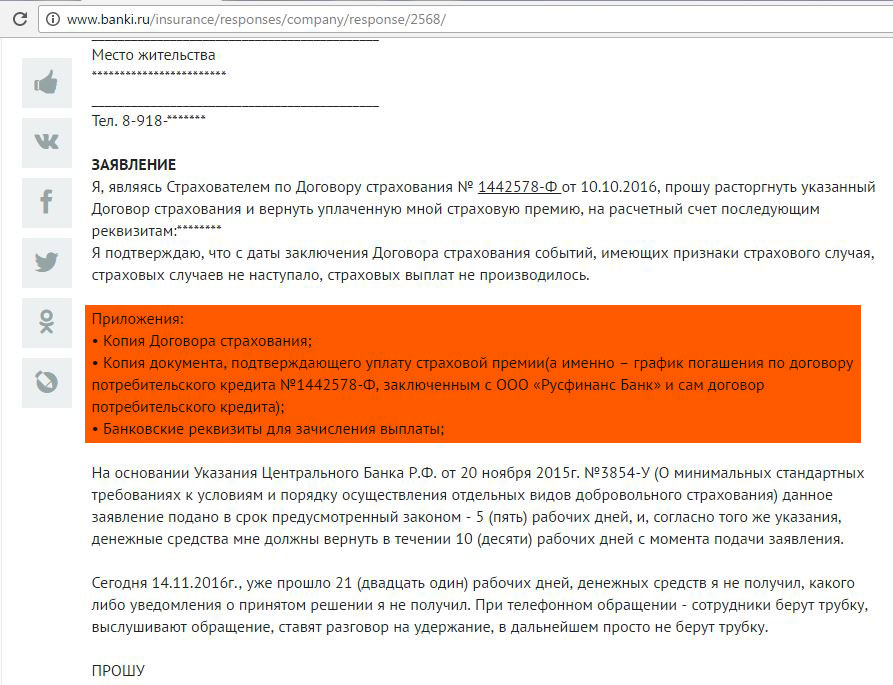

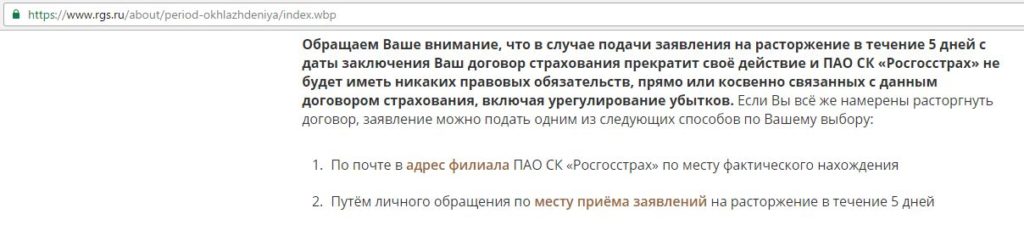

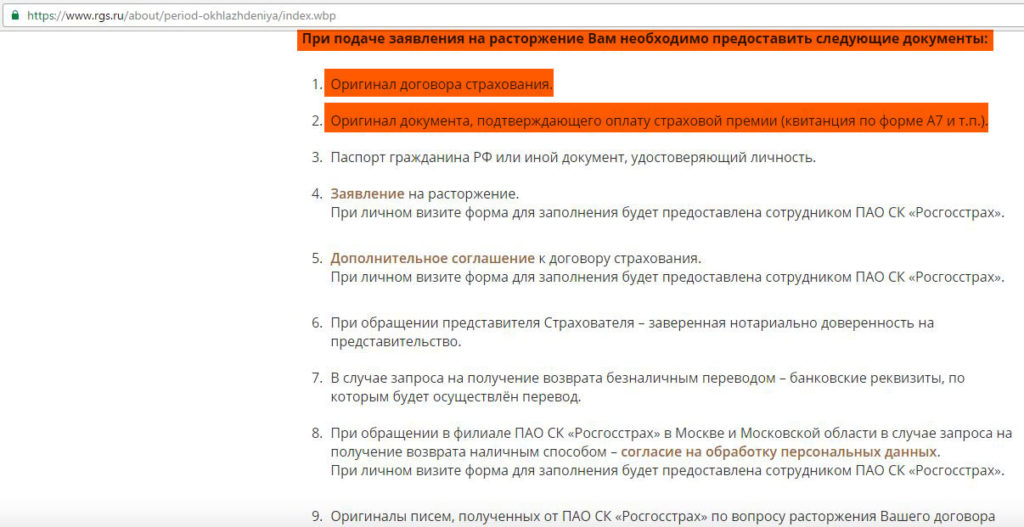

► Клиент СК «Росгосстрах» отправил заявление на отказ от договора страхования заказным письмом с описью вложения с приложением копии договора и копии документа, подтверждающего уплату страховой премии. Деньги за страховку клиенту вернули:

Обратите внимание, что клиент «Росгосстраха», вернувший деньги за страховку, приложил к заявлению именно копии, а не оригиналы договора и платёжки, хотя СК на своём сайте утверждает, что ей якобы обязательны именно оригиналы:

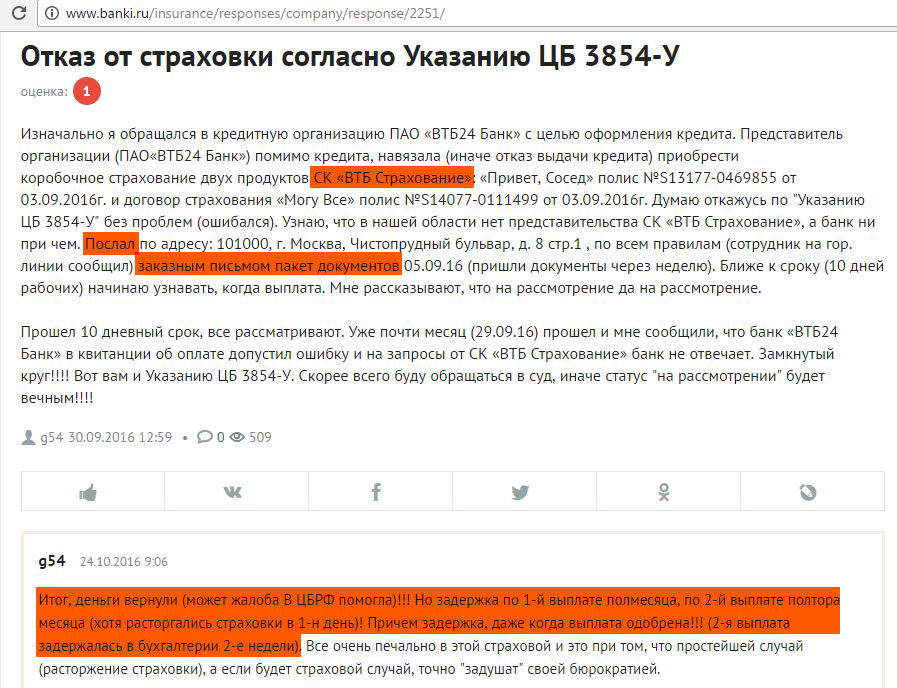

► Вот отзыв клиента «ВТБ Страхование», которому при взятии кредита навязали два коробочных продукта: «Привет, Сосед» и «Могу Всё». Заявление на отказ было отправлено почтой, сроки возврата СК «ВТБ Страхование» нарушила, но деньги были возвращены клиенту в полном объёме:

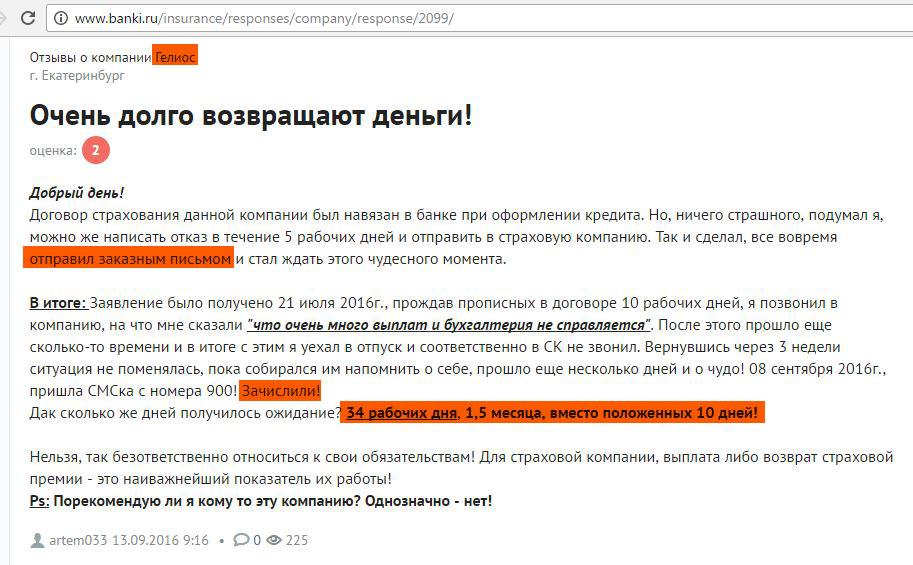

► Есть успешный опыт отказа от страховки в СК «Гелиос», срок выплаты составил 34 дня, вместо положенных 10:

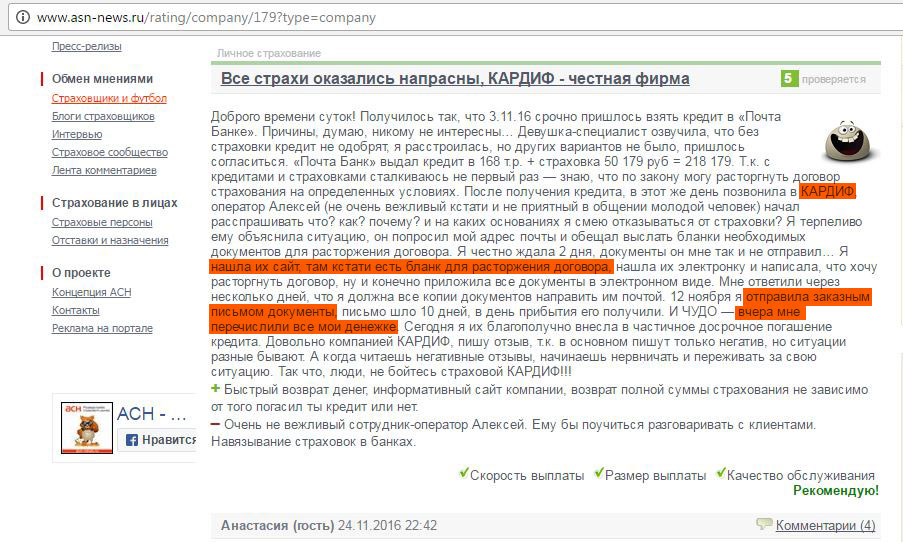

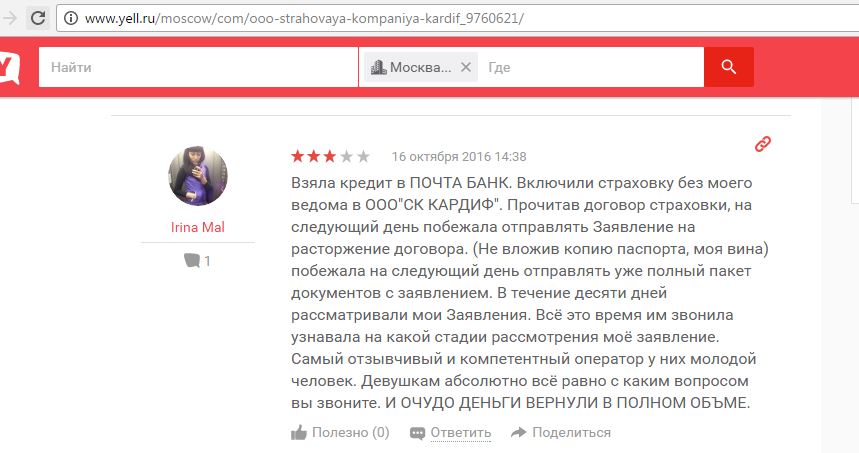

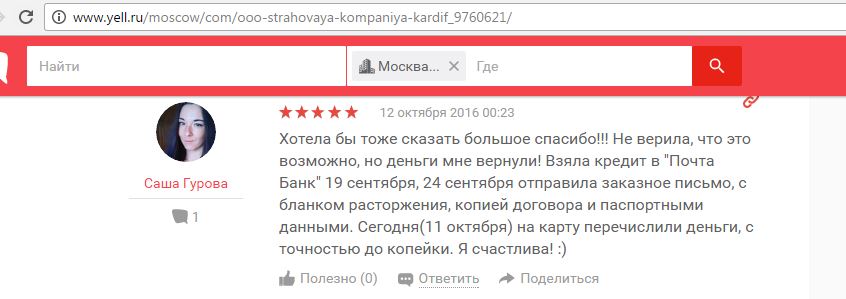

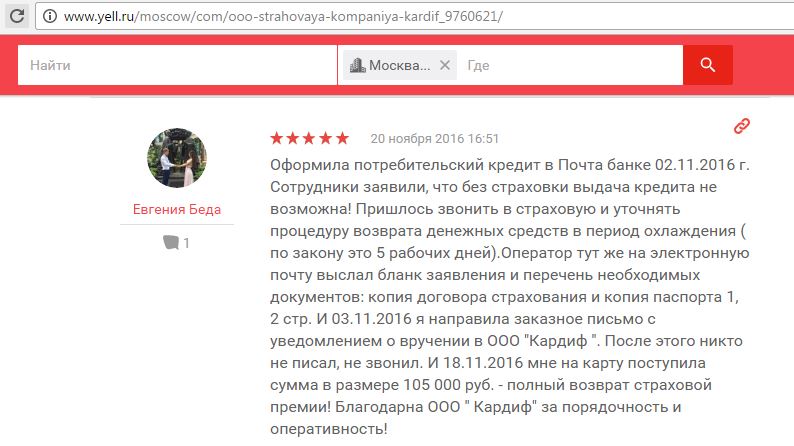

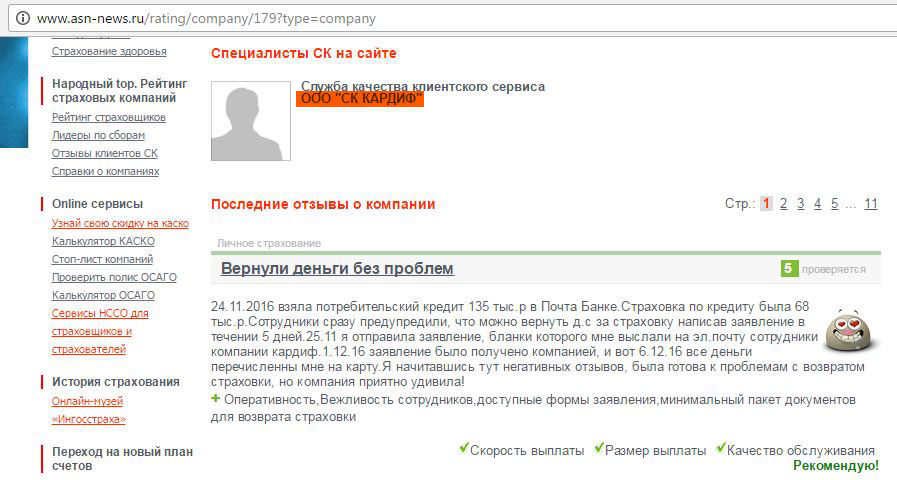

► Примеры успешного возврата денег за навязанную страховку в СК «Кардиф» при оформлении кредитов в «Почта Банке»:

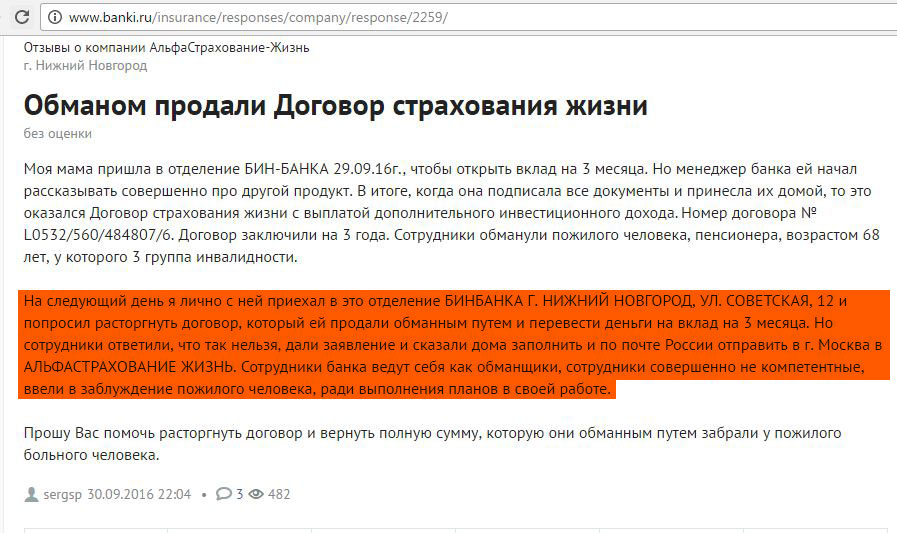

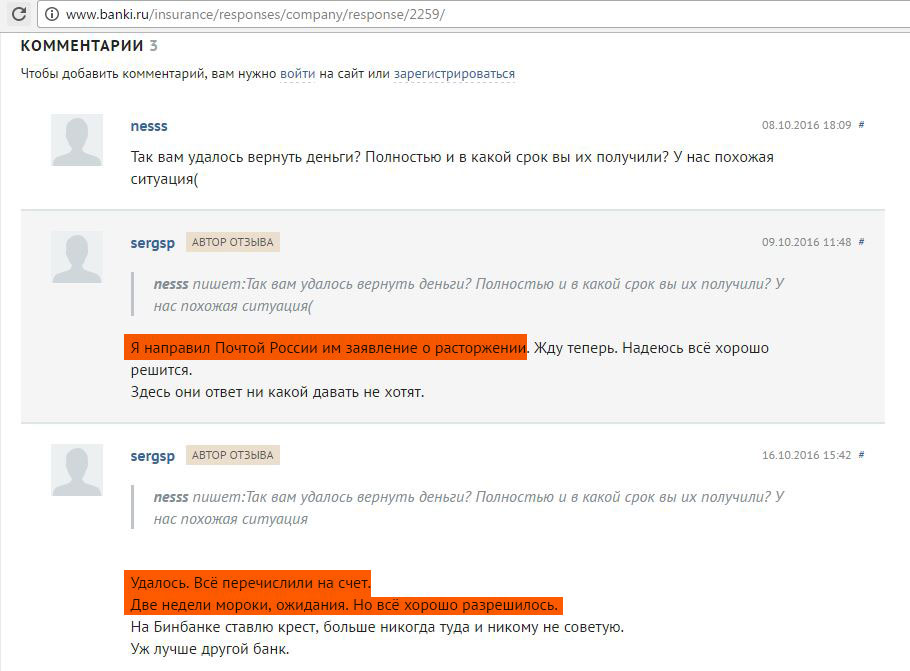

► Вот положительный опыт клиента, отказавшегося от навязанного в «БИНБАНКЕ» инвестиционного страхования жизни (подробно о рисках ИСЖ читайте в статье «Накопительное и инвестиционное страхование жизни: Читаем договор»). При попытке отказаться от продукта в офисе банка клиенту было предложено разбираться со страховой компанией «Альфа Страхование» самостоятельно. Он направил заявление с отказом Почтой России и, в итоге, получил обратно свои деньги:

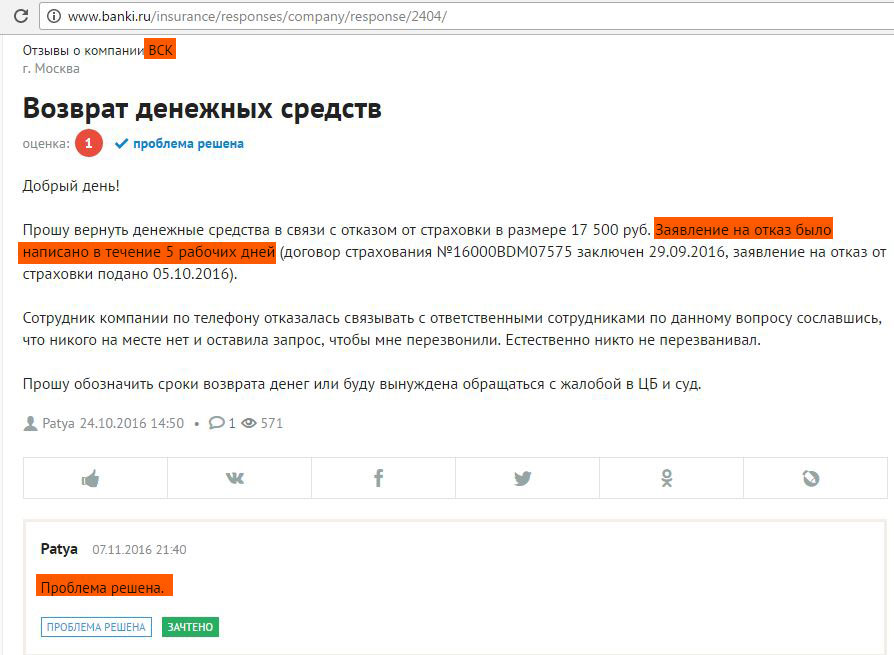

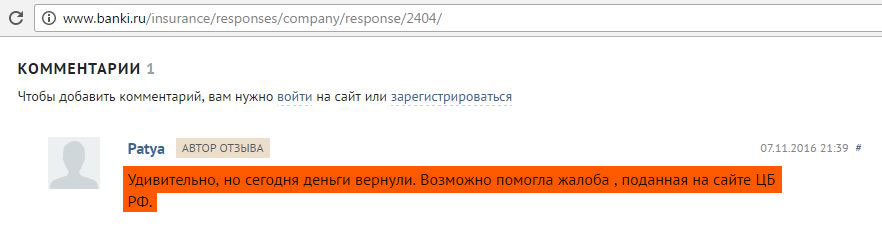

► Удаётся отказываться от страховки и возвращать деньги и клиентам страховой компании «ВСК»:

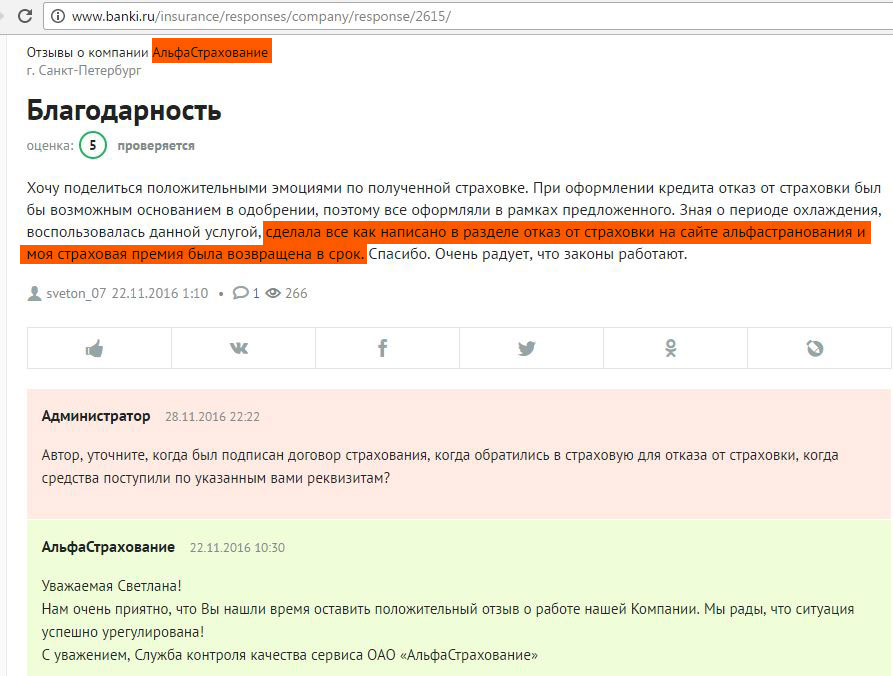

► У клиентки компании «Альфа Страхование» получилось отказаться от страховки и вернуть деньги без каких-либо проблем и задержек:

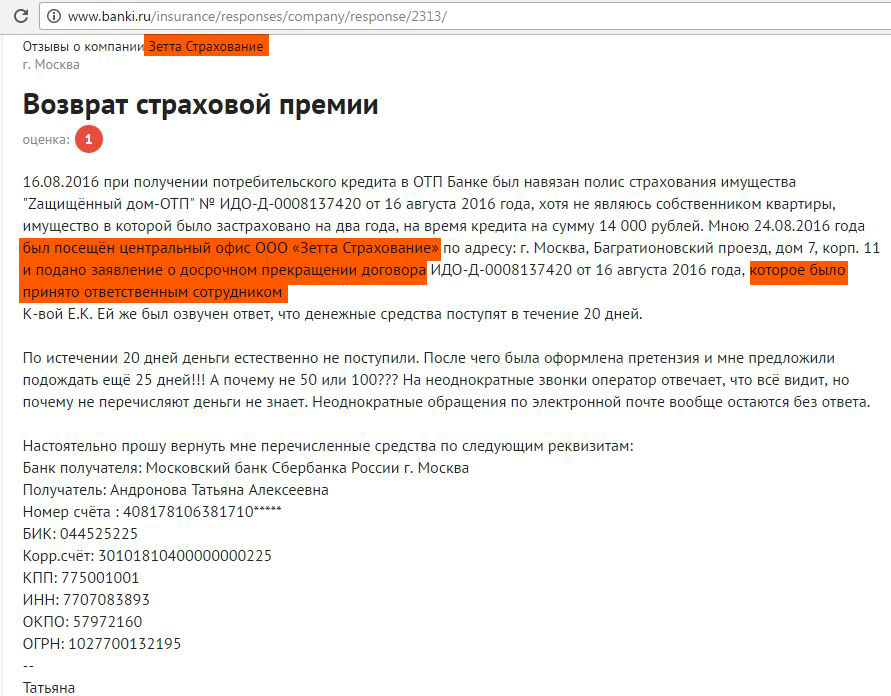

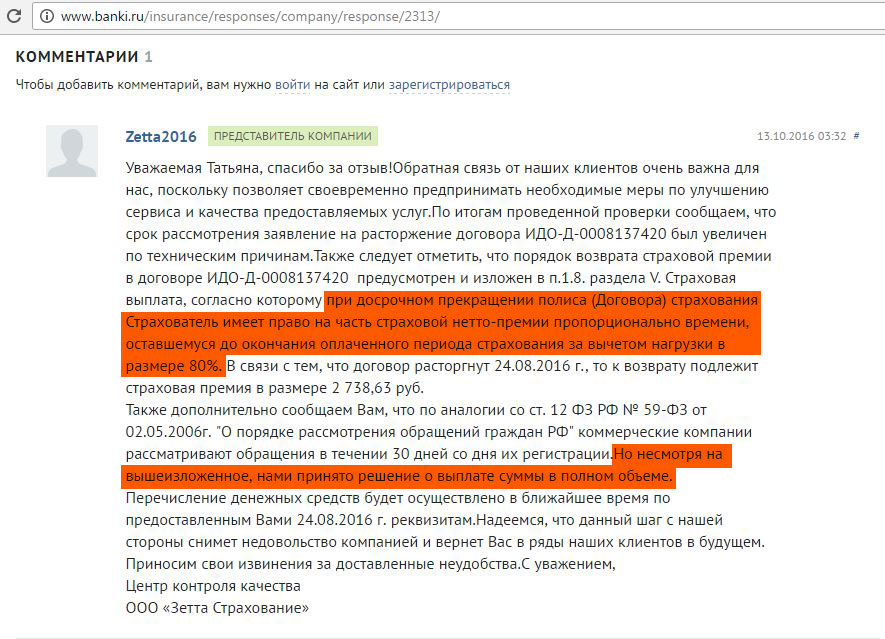

► Вот опыт успешного отказа от полиса страхования имущества СК «Зетта Страхование», навязанного при получении потребительского кредита в «ОТП Банке». Сроки, правда, были нарушены. Обратите также внимание, что договор страхования данной компании содержит пункт, что в случае расторжения договора они удерживают 80% страховой премии. Данный пункт противоречит Указанию ЦБ, которое мы рассмотрели выше. Однако компания не убирает его из договора, хотя 80% не удерживает, якобы по своей доброй воле:

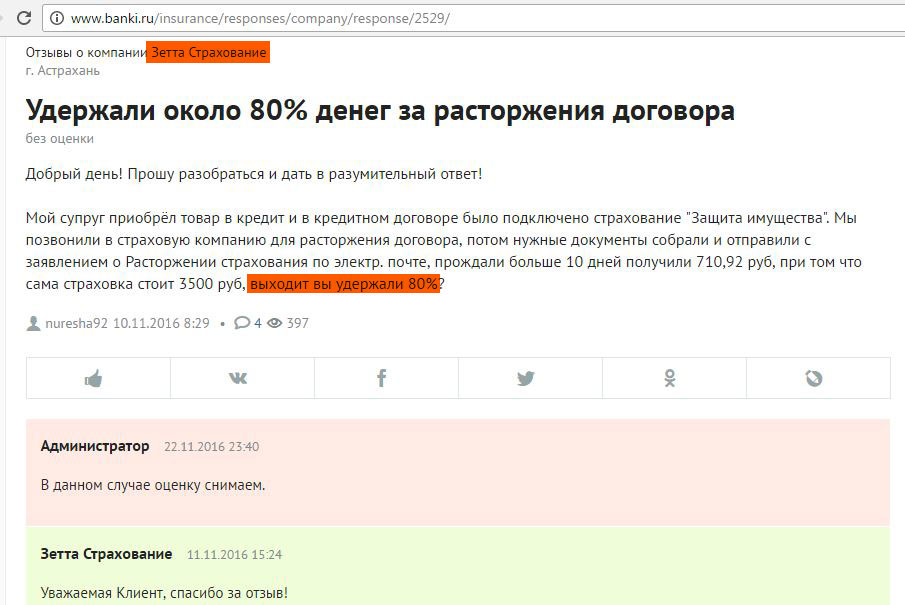

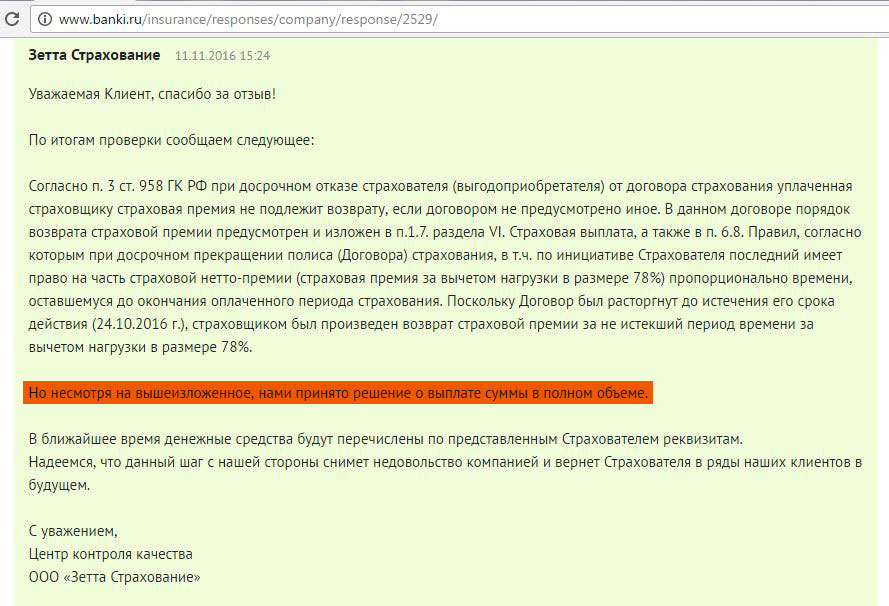

► Вот другой отзыв о компании «Зетта Страхование», где клиенту сначала вернули только 20% от стоимости страховки. Но после подачи жалобы ему выплатили полную стоимость страховки, без удержания «нагрузки»:

Вывод

Всегда внимательно читайте любой договор.

Пользуйтесь правом на отказ от страховки в период охлаждения (с 1 января 2022 период охлаждения составляет 14 календарных дней). Вернуть деньги за навязанную страховку вполне реально. Правда, иногда может потребоваться написать жалобу в ЦБ РФ, направить в страховую компанию досудебную претензию, или хотя бы пригрозить этим на горячей линии или в офисе компании.

Удостоверьтесь, что страхователем являетесь Вы, а не Банк, т.е. Вам не подсунули договор присоединения к программе коллективного страхования. Также убедитесь, что ставка по кредиту не зависит от наличия страховки.

Если банки и страховые компании придумают какие-либо дополнительные уловки и хитрости, делающие затруднительным отказ от страховки, я обязательно напишу об этом.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в Телеграм Подписаться в ТамТамПодписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperCommentshranidengi.ru

Период охлаждения в страховании по законодательству РФ

5/5 (5)Какая ситуация была раньше

Не так давно общие правила гласили, что оформляя добровольный вид страхования, невозможен отказ от полиса и возврат средств. Такие правила действовали до 2022 г.

Человек не мог сделать абсолютно ничего, даже если были весомые аргументы: в страховке отпала надобность или же внезапно возник вариант получше и подешевле.

Внимание! При этом не важно, присутствовал ли случай, предусмотренный страховкой, или же его не было, точно также, как не имело значения время, когда человек передумал. Если прошло буквально 5 минут после оформления, назад дороги не было.

Само письменное соглашение подлежало бы расторжению, но возврат средств по нему не осуществлялся бы. У страховой компании были все законные основания не возвращать полную сумму. Эта норма и сейчас действует в гражданском законодательстве. Не без исключений конечно, но они – большая редкость.

Любой человек, если он приходил до 2022 г. за оформлением кредита или же ипотеки, получал предложение от банковского учреждения обзавестись специальной страховкой на случай смерти или ухудшения состояния здоровья.

Этот вид страхования относился к добровольным, его целью было снизить возможные риски, как для заемщика, так и для финансового учреждения.

Порой менеджеры не удосуживались объяснять человеку все условия страхования либо же он, не понимая на что идет, просто вносил требуемую сумму. Расторжение подобного соглашения, как и возврат страхового взноса, были юридически невозможны.

Читаем и затем подписываем

В один прекрасный момент Центробанк захотел урегулировать подобную коллизию, создав для обеих сторон (страхователя и заемщика) правовой способ защиты.

Возникло понятие «период охлаждения». Это такой временной период, довольно не продолжительный, в течение которого у человека есть возможность передумать. В этот период можно не только расторгнуть страховку, но и забрать деньги, оплаченные за нее.

ЧИТАЙТЕ ТАКЖЕ: Образец заявления в банк на возврат страховки по кредиту.

Как работает период охлаждения в страховании

К примеру, вы решились на кредит, оформив попутно полис, чтобы застраховать свою жизнь или на случай утери источника заработка. Всего получится 2 документа: отдельно оформленное кредитное соглашение и полис по страховке.

После завершения всех действий, у вас возникло желание оформить отказ с возвратом средств. Причины такого желания могут быть разными – недовольство ценой, условиями и т. д.

Внимание! Для начала просмотрите свой договор или загляните в правила. Здесь найдите условия, предоставляющие заинтересованной стороне на протяжении 5 рабочих дней (минимум) оформить страховой отказ и вернуть внесенные по договору средства. Это наглядный пример использования периода охлаждения.

Возможность досрочного расторжения договора страхования прописана в части 3 статьи 958 ГКРФ.

Закон устанавливает правовую возможность отказа от добровольного вида страхования с возвратом внесенных средств. В некоторых случаях при отказе потребуется заменить одну страховку другой с такой же суммой в связи с наличием подобных условий в договоре. Такое может произойти, к примеру, в случае получения ипотеки.

Общие правила предусматривают возможность полного отказа от страховки и этим правом можно воспользоваться, но если это решение взвешенно, и человек сам готов избавиться от этого вида правовой защиты с созданием риска для себя.

С 1 января 2022 г. длительность «периода охлаждения» составляет 14 дней. Этот срок не может быть уменьшен по закону. Увеличение периода возможно, но по согласию самой СК.

Посмотрите видео. Какие изменения вступили в силу в страховом законодательстве России с начала 2022 года:

Для каких видов страхования действует период охлаждения

Не для каждого вида страхования применим «срок охлаждения». Его можно использовать исключительно по добровольному страхованию (страхование имущества, жизни или от несчастных случаев). Полис ОСАГО таким способом вернуть нельзя, так как он обязательный.

Если оформлена ипотека, следует страховать имущество. Но порой банковские учреждения предлагают дополнительные виды страхования: здоровья, жизни, трудоспособности человека, действующие на период всего срока предоставления кредита.

Каждый из этих видов страхования добровольный и охвачен условиями договора. Для подобных страховок «охлаждение» действительно, но предусматриваются некоторые ограничения.

Важно! Невозможно оформить ипотеку, избежав указанных видов страхования, даже в том случае, если подобные условия предусматриваются самим соглашением. Центробанк разъясняет, что при возврате такого полиса потребуется его замена. Отказываетесь – оформляйте другой.

В случае с добровольными видами страхования также существуют исключения, при которых «срок охлаждения» не применяется:

- по отношению к работникам, являющимся иностранными гражданами;

- для заграничных выездов;

- по допускам к разным видам работ;

- по гражданскому виду ответственности водителей, если речь идет об исполнении международных соглашений.

ЧИТАЙТЕ ТАКЖЕ: Что делать при навязывании платных услуг?

Какую сумму можно вернуть при возврате полиса

Всю причитающуюся сумму можно забрать, но есть некоторые особенности. Если договор начал действовать или наступил случай, предусмотренный им, возможно удержание определенной премиальной суммы, пропорциональной периоду его действия.

В некоторых случаях потребуется повторное приобретение аналогичного полиса, поскольку этого требуют договорные условия. Однако остаток все же будет возвращен. Как только истечет «срок охлаждения», забрать свои средства будет затруднительно, а в определенных ситуациях невозможно.

Обязательно ли покупать страховку при оформлении кредита

Это зависит от того, что указано в договорных условиях. Финансовые учреждения могут при подготовке соглашения включить в него условия, предусматривающие страхование заемщика (страхуется его жизнь, трудоспособность), даже когда речь идет не об ипотеке, а об оформлении обычного потребительского кредита.

Если банком предлагается подписание страхового соглашения, а заемщик дает на это свое согласие, подписывая документ – все в рамках закона (ч. 10 ст. 7 закона «О потребительском кредите»).

Это важно! Заемщика не могут заставить приобрести эту страховку, ведь она является добровольной. В случае отказа заемщика, банк должен предложить ему оформление кредита на схожих условиях.

В подобных страховках также присутствует «срок охлаждения». Даже в случае выдачи кредита присутствует возможность расторжения сделки и возврата средств, выплаченных при оформлении полиса.

Вместе с тем следует уделить внимание изучению договорных условий. По факту можно будет определиться, что делать: оформить другую страховку или же она вообще не потребуется.

Довольно часто возникают случаи, когда страховка не нужна. К примеру, когда менеджером оформляется сопутствующая обычная услуга – полис с фиксированной ценой. В этом случае премию по страховке включают в кредитную сумму. Финансовое учреждение перечисляет средства на имя заемщика и берет с него, путем списания, цену за полис. Как результат, он получает немного меньше, чем требуется, но зато с автоматическим страхованием своей жизни.

Если действие полиса не началось, откажитесь от него и заберите оплаченную вами ранее сумму в полном объеме. Возврат средств будет происходить через СК, а не банковское учреждение.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как вернуть деньги за страховку

Необходимо обдумать, в действительности ли необходима страховка. Конечно, если все и так хорошо, сначала может показаться, что подобные затраты – излишество.

Но если оценивать страховку с правовой позиции, она служит своеобразной защитой не только для финансовой организации, но и самого заемщика.

Запомните! Если вдруг происходит так, что человек заболевает или же по непредвиденным обстоятельствам теряет источник дохода, ему не нужно будет переживать, ведь погашение средств за него будет производить СК. У заемщика не возникнет никаких финансовых проблем. В случае смерти заемщика, долги не перейдут наследникам, и они даже выйдут из ситуации с приличной выплатой.

Что делать?

Насколько долго будет действовать страховая защита заемщика, определяют правила страхования, а также используемые определенной СК договорные условия.

Когда страховка необходима, но предлагаемые банковским учреждением условия невыгодны для клиента, у него есть право вернуть средства за такой полис и приобрести за них другой. На данный момент срок, который есть у желающих оформить возврат, составляет 14 дней.

Необходимости в страховке нет – пишите заявление в СК и просите расторгнуть соглашение с возвратом ваших денег. Чтобы связаться с необходимой страховой компанией и найти бланк для написания заявления, зайдите на их официальный сайт. Если же поиски ни к чему не привели или скачанный бланк вызывает опасения, наберите номер горячей линии. Здесь вам предоставят необходимую информацию.

Учтите! Факт получения полиса по страховке в банковском учреждении не делает его ответственной стороной, поскольку продается он конкретной СК. Поэтому все требования, предъявляемые к банкам и касающиеся страховок, беспочвенны.

Обращение в большинстве случаев нужно направлять напрямую в страховую компанию. Иногда, если и СК, и банк тесно взаимодействуют, последний может принять адресованное страховой компании заявление, но не в каждом случае.

Если в пределах города нет офиса СК, продавшей полис, переживать не нужно, направить документы можно и письмом, однако следует оформлять его заказным.

ЧИТАЙТЕ ТАКЖЕ: Куда жаловаться на банк?

Пропадут ли деньги при оформлении страховки и досрочном погашении кредита

В случае истечения «срока охлаждения», потребуется изучить условия конкретного соглашения и применяемые к нему правила страхования. Обычно возврат денег возможен в пропорции к кредитному сроку. Однако если условия предусматривают невозможность таких действий, такой вариант вполне законен.

Чтобы обеспечить возврат средств при досрочном погашении кредитных обязательств, сразу же составьте дополнительно заявление и для возврата страхового взноса. Банк может не уведомлять о такой возможности, и если вы не будете настаивать и сразу не подадите заявление, деньги не получится вернуть.

Посмотрите видео. Проблемы при возврате дополнительный страховки по ОСАГО в период охлаждения:

Оцените статью

potreb-prava.com