Сбербанк отказал в ипотеке когда можно подать повторную заявку: причины, когда можно повторно подать заявку

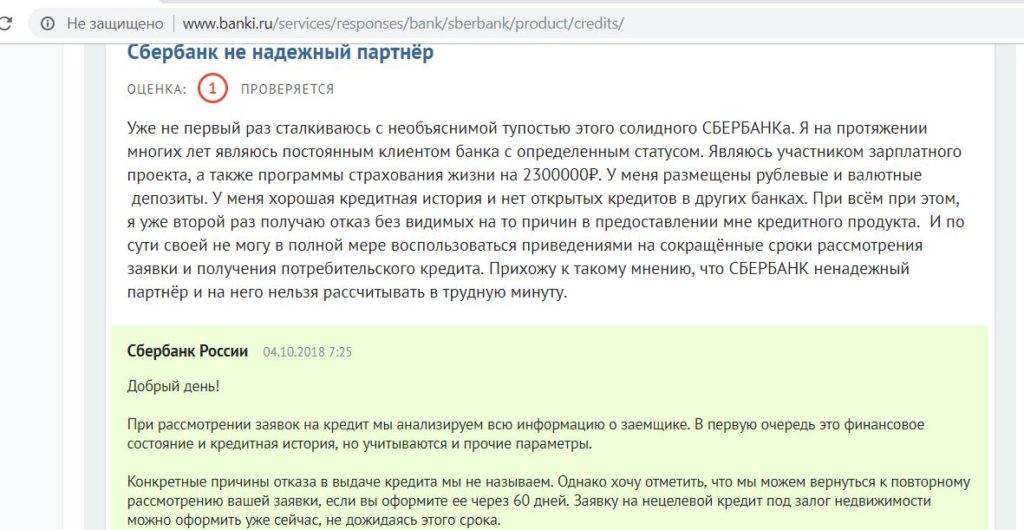

Отзывы о СберБанке: «Сначала одобрили ипотеку, затем отказывают»

Добрый день! Мой отзыв, как и данная история, адресуется сотрудникам/администрации Сбербанка, как крайней инстанции, которая теоретически может помочь.

06.09.2017 года мною и моей супругой была подана заявка на ипотеку в одном из отделением банка своего города (по программе «Молодая семья»). Достаточно быстро нам пришло положительное решение банка, и мы начали заниматься всей необходимой документацией. Объектом недвижимости был загородный дом с земельным участком, документов достаточно много, но все они были успешно собраны и переданы менеджеру по ипотеке.

После ряда проверок мы нашли «камень преткновения». Оказывается в кадастровом паспорте на участке числится еще один объект, которого давно не существует (т.к. он когда-то сгорел при пожаре). На дворе к тому моменту был уже декабрь, а значит, что 3 месяца уже почти прошли. Мы все время были на связи с нашим менеджером, и нам была известна даже точная дата, когда у нас будет на руках исправленный документ — это 7 декабря (т. е. прошло 3 месяца и 1 день). Менеджер сообщила, что т.к. работа по заявке идет, то нам не стоит волноваться, и спокойно мы продолжим одобрение объекта (все остальное по нем было согласовано и одобрено кроме данного исправления в документе). Но 7 декабря, когда после получения документа ранним утром я позвонил менеджеру — мне сообщили, что заявка ушла в отказ из-за превышения срока в 3 мес.

е. прошло 3 месяца и 1 день). Менеджер сообщила, что т.к. работа по заявке идет, то нам не стоит волноваться, и спокойно мы продолжим одобрение объекта (все остальное по нем было согласовано и одобрено кроме данного исправления в документе). Но 7 декабря, когда после получения документа ранним утром я позвонил менеджеру — мне сообщили, что заявка ушла в отказ из-за превышения срока в 3 мес.

Важный момент, что продавец нас готов был ждать и, забегая вперед, ждет до сих пор. Повторную заявку в Сбербанк можно подать только через 2 месяца, и мы спокойно ждали новой даты, но к нашему большому удивлению, после подачи повторной заявки нам пришел отказ по причине «плохой кредитной истории». Я прекрасно понимаю, что каждый будет говорить, что он самый прилежный и добросовестный человек на свете, но я лишь скажу, что за время ожидания нового срока подачи в наших с женой анкетах не изменилось абсолютно ничего.

Я заказал свою кредитную историю в Сбербанк-онлайне, и в моей истории присвоен рейтинг 4 с 947 баллами (самый высокий уровень доверия с рейтингом 5 присваивается от 961 балла). После подачи еще одной заявки в Сбербанк (думал, мало ли какая-то ошибка, либо человеческая, либо техническая) пришел еще один отказ с причиной «Слишком частые обращения в банк».

После подачи еще одной заявки в Сбербанк (думал, мало ли какая-то ошибка, либо человеческая, либо техническая) пришел еще один отказ с причиной «Слишком частые обращения в банк».

Я очень прошу помочь реальных сотрудников банка (а не «холодные машины, компьютеры с заложенными в них алгоритмами») в рассмотрении данной конкретной ситуации на предмет нашей платежеспособности и желания приобрести дом. Другие банки одобряют ипотеку, но под огромный процент, именно по этому мы все еще пытаемся достичь согласия в сотрудничестве со стороны Сбербанка.

Отказ Сбербанка в выдаче ипотеки: причины и что делать

В статье рассмотрим, почему может прийти отказ по ипотеке в Сбербанке. Разберем основные причины отказа и важные требования к заемщикам. Мы расскажем, можно ли узнать причину отказа и как подготовиться к повторной подаче заявки.

Причины отказа по ипотеке в Сбербанке

Есть несколько основных причин, почему в 2018 в Сбербанке могут не дать ипотеку:

- Вы не соответствуете требованиями для оформления ипотечного кредита.

Сбербанк определяет свои критерии для сотрудничества: возраст, наличие гражданства, конкретного рабочего стажа. Если хотя бы одно требование не соблюдается, то вы гарантированно получите отказ.

Сбербанк определяет свои критерии для сотрудничества: возраст, наличие гражданства, конкретного рабочего стажа. Если хотя бы одно требование не соблюдается, то вы гарантированно получите отказ. - У вас отрицательная кредитная история. Банк проверяет ее в обязательном порядке. Если вы ранее брали займы и не отдавали их либо допускали частые просрочки, в бюро кредитных историй есть информация об этом. Поэтому сотрудники легко узнают, являетесь ли вы добросовестным плательщиком. Наличие плохой истории — самая частая причина того, почему Сбербанк не одобряет заявку.

- Вы недостаточно платежеспособны. При оформлении ипотеки нужно представить документы, подтверждающие уровень заработной платы. Постоянному и высокому доходу всегда отдается предпочтение. Если вы работаете неофициально или занимаетесь индивидуальным предпринимательством, то шанс на одобрение снижается, так как сотрудники не могут проверить ваш реальный заработок.

- В документах есть ошибки. Если банковский работник обнаружит опечатки, неточности в бумагах, он вправе не принимать заявление. В этом случае ничего страшного нет, нужно исправить ошибки и снова подать заявку.

Сбербанк определяет свои критерии для сотрудничества: возраст, наличие гражданства, конкретного рабочего стажа. Если хотя бы одно требование не соблюдается, то вы гарантированно получите отказ.

Сбербанк определяет свои критерии для сотрудничества: возраст, наличие гражданства, конкретного рабочего стажа. Если хотя бы одно требование не соблюдается, то вы гарантированно получите отказ. В этом случае ничего страшного нет, нужно исправить ошибки и снова подать заявку.

В этом случае ничего страшного нет, нужно исправить ошибки и снова подать заявку.Нередко заемщики интересуются, как часто отказывает Сбербанк? Процент неодобренных заявок довольно низкий. Банк является государственным, поэтому старается лояльно относиться к клиентам, желающими приобрести собственное жилье.

Также прочитайте: Сбербанк отказал в кредите: как узнать причины, что делать и как подать повторную заявку

Можно ли узнать причину отказа?

Если Сбербанк отказал вам в выдаче ипотеки, можно попросить сотрудника рассказать, почему принято отрицательное решение. Но не надейтесь, что он точно ответит на ваши вопросы.

Ведь любой банк оставляет за собой право не разглашать причину отказа в предоставлении кредитов. Поэтому следует самостоятельно проверить себя на соответствие банковским требованиям, сделать запрос в БКИ для проверки кредитной истории. Возможно, вы сами найдете причину.

Каким требованиям должен соответствовать заемщик?

Сбербанк устанавливает небольшой перечень требований к заемщикам. В первую очередь они касаются возраста. Он должен быть не менее 21 года и не более 75 лет. Максимальная граница указывается на момент погашения задолженности, а не на момент подачи заявления. Это стандартное требование, но есть еще и специальные возрастные ограничения. К примеру, ипотека для молодой семьи предоставляется при условии, что мужу или жене еще нет 35 лет.

В первую очередь они касаются возраста. Он должен быть не менее 21 года и не более 75 лет. Максимальная граница указывается на момент погашения задолженности, а не на момент подачи заявления. Это стандартное требование, но есть еще и специальные возрастные ограничения. К примеру, ипотека для молодой семьи предоставляется при условии, что мужу или жене еще нет 35 лет.

Вам необходимо иметь рабочий стаж за последний пятилетний срок не менее года. На нынешней работе он должен составлять не меньше полугода. Даже если вы проработали за всю жизнь 20 или 30 лет, а в последние 5 лет были безработными, банк не одобрит заявку. Зарплатным клиентам в этом плане повезло. Если вы получаете заработную плату на карту Сбербанка, вам потребуется подтвердить только стаж на текущем месте работы.

Другое требование — наличие российского гражданства. Постоянная регистрация является преимуществом, но не относится к обязательным условиям. Если вы имеете временную прописку, нужно подтвердить ее документально.

Сбербанк обращает внимание и на кредитную историю. Если она положительная, то это большой плюс.

Подготовка к повторной подаче заявки на ипотеку

Чтобы повторная заявка прошла без отказа, необходимо к ней основательно подготовиться. Вы должны удостовериться, что соответствуете требованиям Сбербанка и не вызываете у него сомнений относительно платежеспособности и добросовестности.

Повторный запрос на предоставление ипотеки следует подавать после того, как вы:

- Исправите кредитную историю, если она была отрицательной.

- Оформите зарплатную карту, что существенно повлияет на получение положительного ответа от банка.

- Устроитесь на хорошо оплачиваемую работу, если до этого ваш доход был скромным.

- Привлечете к оформлению созаемщиков, имеющих высокий уровень заработка.

- Тщательно проверите каждый документ перед подачей в Сбербанк.

После устранения всех причин, которые могут послужить причиной для отрицательного решения, вы можете снова обратиться за получением ипотечного кредита.

Может ли Сбербанк продлить заявку по ипотеке и причины отказа

После одобрения ипотечной заявки, заёмщику даётся определённое время для подбора объекта недвижимости. В Сбербанке этот период составляет три месяца со дня одобрения. Если же человек не уложился в отведённое время, то он может обратиться к кредитному менеджеру с заявлением о продлении срока одобрения ипотеки в Сбербанке.

Что представляет собой продление одобрения ипотечного кредита

Под этим понятием продлевается увеличение времени на поиск необходимого объекта недвижимости на несколько недель. Он возможен только при наличии веских причин. Если же клиент не обратился к менеджеру за продлением периода одобрения, то ранее оставленная заявка будет аннулирована. Человеку нужно заново подавать документы для повторной заявки на ипотечный кредит.

Особенности продления срока

Увеличить срок согласия на получение ипотечного займа возможно. Для этого нужно подать заявление в банк и дождаться результатов его рассмотрения. Кредитный менеджер может продлить период одобрения ипотеки с некоторыми уловками:

Кредитный менеджер может продлить период одобрения ипотеки с некоторыми уловками:

- Увеличение процентной ставки по кредиту;

- Уменьшение одобренной суммы;

- Отказ в предоставлении жилищного кредита.

Клиент, не воспользовавшийся увеличением периода получения ипотеки, может столкнуться с первоначальным отказом. После повторной подачи заявки она обычно одобряется.

Важно!

при возникновении непредвиденных сложностей человеку необходимо обратиться к сотруднику банка за их разрешением. Если менеджер не может помочь клиенту, то последний должен позвонить на горячую линию банка.

Причины отказа в предоставлении жилищного займа необходимо уточнить. Вполне возможно, что они легко устранимы.

Также, банк может предоставить займ на условиях, действующих в момент подачи повторной заявки.

Что потребуется для продления срока кредитования

Первоначальным этапом является написание заявления об увеличении периода одобрения ипотечного кредита. Сделать это можно несколькими способами:

Сделать это можно несколькими способами:

- В отделении банка;

- Через интернет, посредством личного кабинета.

Сбербанк может запросить повторное подтверждение объёма получаемого дохода. Для этого потребуется предоставить справку НДФЛ-2 и заверенную работодателем копию трудовой книжки.

Важно!

Важно: повторное обращение оформляется намного быстрее. Основная информация уже находится в базе данных кредитора. Обновляются лишь сведения о работе и доходах.

После подтверждения обращения клиенту будет продлён срок, в течение которого он подыщет подходящий объект недвижимости и оформит сделку.

Если же клиент решил воспользоваться жилищным кредитованием от другого банка, то ему не нужно оповещать Сбербанк об отказе сотрудничества с ним. Поданная заявка будет автоматически аннулирована после истечения положенного времени.

Когда Сбербанк откажет в продлении ипотечного кредита

Существуют ситуации, когда банк отказывает заёмщику в продлении срока одобрения ипотечной заявки. Причин может быть несколько:

Причин может быть несколько:

- Заёмщик уволился с предыдущего места трудоустройства;

- Произошло уменьшение уровня дохода клиента;

- Испортился кредитный рейтинг кредитополучателя.

Причину отказа необходимо выяснить у сотрудника Сбербанка. Если она произошла по техническим причинам, то шансы на одобрение повторной заявки на получение ипотечного кредита возрастут.

Работники Сбербанка могут допустить ошибки во время внесения личных данных человека в базу данных. Для одобрения кредита потребуется их исправление.

Возможность продления срока одобрения ипотечного кредита предоставляется человеку для более длительного поиска подходящего жилья. Важно своевременно подать необходимые документы и дождаться одобрения заявки.

Также вам будет полезно:

- Как застраховать ипотеку в сбербанк онлайн;

- Молодая семья сбербанк: условия получения ипотеки в 2018 году;

- Расчет кредита онлайн.

Когда подать повторную заявку, если Сбербанк отказал в кредите

Когда срочно понадобилась крупная сумма денег, речь уже не идет о одалживании у знакомых или оформлении микрозайма. Оптимальные условия для финансирования дорогих покупок дает именно банковский кредит. Когда финансовое учреждение отказывает к выдаче средств, это вовсе не значит, что повторное обращение снова окажется безуспешным. Время между первым и последующим обращением в банк нужно использовать с толком, чтобы шансы на одобрение увеличились, ведь были же причины у банка для отказа в одобрении предыдущей заявки. Главный вопрос, который будет интересовать, если Сбербанк отказал в кредите, когда можно подать повторную заявку. У будущих заемщиков Сбербанка есть пара месяцев, чтобы подготовиться к подаче нового запроса и с высокой вероятностью рассчитывать на положительный ответ.

Оптимальные условия для финансирования дорогих покупок дает именно банковский кредит. Когда финансовое учреждение отказывает к выдаче средств, это вовсе не значит, что повторное обращение снова окажется безуспешным. Время между первым и последующим обращением в банк нужно использовать с толком, чтобы шансы на одобрение увеличились, ведь были же причины у банка для отказа в одобрении предыдущей заявки. Главный вопрос, который будет интересовать, если Сбербанк отказал в кредите, когда можно подать повторную заявку. У будущих заемщиков Сбербанка есть пара месяцев, чтобы подготовиться к подаче нового запроса и с высокой вероятностью рассчитывать на положительный ответ.

Наиболее частые причины отказа в кредите

Не стоит считать, что все, кто пришел в банк брать новый займ, не смог согласовать первый лимит. Иногда обратиться с последующей заявкой заставляет банальный пропуск срока, когда действовало предодобренное предложение. Вторая возможная ситуация – потребность в новом займе, когда предыдущий еще не погашен.

Когда банк уже вынес отрицательное решение и сообщил его клиенту, несостоявшемуся заемщику приходится корректировать свои планы. Прежде всего, предстоящие траты приходится откладывать на неопределенный период времени, а также заниматься исправлением ситуации, выявляя причины недовольства кредитора. Узнать о реальной причине отказа в кредитовании почти невозможно. В лучшем случае, менеджер банка намекнет на достаточно низкий кредитный рейтинг, или посоветует рассмотреть альтернативные программы кредитования.

Если заемщик твердо намерен получить необходимую сумму в банке, логичным было бы разобраться, почему отказал банк, и исключить эти поводы при последующем обращении. Ситуации у всех разные, но чаще всего нарекания к кандидату связаны с одной из 4 причин:

- Испорченная КИ. Если в прошлом заемщик халатно относился к кредитным обязательствам, у банка нет оснований верить, что в этот раз должен ответственно отнесется к своим обязанностях. По каждому случаю обращения за кредитом запрашивается выписки БКИ, в которой отражены все действия клиента при взаимоотношениях с российскими банками за последние несколько лет. Отрицательно на рейтинг влияют и однократные длительные задержки, и многочисленные небольшие отклонения от графика платежей. За несколько дней история заемщика не изменится, понадобится предпринять меры, чтобы в базе появились положительные записи о клиенте, которые помогут поднять доверие кредитора.

- Чрезмерная кредитная нагрузка. Если клиент собрался одолжить у банка деньги, не погасив предыдущие обязательства, нужно быть готовым к отказу, поскольку новый займ приведет к тому, что на уплату долга будет уходить весь заработок. Сбербанк, как и большинство банков, отказывает в выдаче средств, если кредитная нагрузка с учетом невыплаченного займа превысит 40-50% от дохода.

- Проблемы с законом, судимость отрицательно влияют на шансы согласовать кредитный лимит. Даже если банк не афиширует такие параметры клиента, при получении запроса обязательно проверят анкетные данные человека.

- Случайные ошибки. Не стоит исключать возможные сбои при внесении информации в базу, что приводит к попаданию в список нежелательных клиентов.

- Несоответствие параметрам клиента и отсутствие обязательных документов. Если банк пишет, что возраст заемщика начинается с 21 года, не стоит подавать заявку на выбранную программу в 18 -20 лет. Аналогично решается вопрос, если кредитору понадобятся справки с места работы как доказательство платежеспособности.

Отрицательно на рейтинг влияют и однократные длительные задержки, и многочисленные небольшие отклонения от графика платежей. За несколько дней история заемщика не изменится, понадобится предпринять меры, чтобы в базе появились положительные записи о клиенте, которые помогут поднять доверие кредитора.

Отрицательно на рейтинг влияют и однократные длительные задержки, и многочисленные небольшие отклонения от графика платежей. За несколько дней история заемщика не изменится, понадобится предпринять меры, чтобы в базе появились положительные записи о клиенте, которые помогут поднять доверие кредитора.

Когда банк отказывает в кредите, это не значит, что он недоволен размером зарплаты клиента. Есть немало программ кредитования пенсионеров и без предоставления справки с работы. Другое дело, если рассматривают заявление по кредит, платеж по которому равен месячной зарплате. Отказ в выдаче крупной сумме на короткий срок вовсе не означает, что невозможно получить кредит на меньшую сумму и больший срок.

Когда можно обратиться повторно за кредитом, после отказа банка

Каждый банк волен самостоятельно определять внутреннюю политику и правила предоставления займа. Например, в Сбербанке есть правило, когда после получения отрицательного ответа повторно подать заявку можно не ранее 60-дневного периода. Банк не говорит, что подача заявки в более ранний срок невозможна, просто при первой же обработки запроса будет формировать автоматический отказ на основании проведенного чуть ранее анализа кандидатуры заемщика.

Банк не говорит, что подача заявки в более ранний срок невозможна, просто при первой же обработки запроса будет формировать автоматический отказ на основании проведенного чуть ранее анализа кандидатуры заемщика.

Раньше, чем через 60 дней, рассчитывать на положительный ответ Сбербанка не стоит, но обратиться в другие организации, скорректировав параметры запроса по сумме, сроку, выбору программы и обеспечению, заемщик вправе, как и добиться желанного одобрения.

Обычно тесная связь с банковским учреждением (получение зарплаты, пенсии, депозит) заставляет несостоявшихся заемщиков еще раз обращаться в тот же банк в надежде на более выгодные условия своего банка. Потерпев «фиаско» в первый раз, ничто не мешает заемщику попробовать заново подать заявку, проведя предварительный «апгрейд» собственной кредитной истории и пересмотрев запрашиваемые параметры с учетом своей платежеспособности.

Шансы на согласование выше, если последующие 2 месяца после отказа в заявке клиент потратит на:

- поиск новых источников дохода или увеличение зарплаты, отображаемой в справке работодателя;

- избавление от предыдущих долгов по кредитам и другим финансовым обязательствам;

- поиск дополнительного обеспечения в виде залога и поручительства;

- сбор полного пакета документации, который запрашивал банк согласно правилам выбранной программы.

За время ожидания момента повторной заявки заемщик может достичь необходимого возраста и накопить нужный стаж, а погашение предыдущих займов без просрочек и судебных претензий со стороны кредиторов только повысит кредитный рейтинг человека. После некоторой паузы после отклонения первой заявки стоит более серьезно отнестись к запрашиваемым параметрам – снизить сумму кредитной линии или скорректировать срок погашения с учетом предельно допустимой или минимально возможной длительности.

Как часто можно подавать заявку на кредит в Сбербанке

Невнимательно ознакомившись с правилами кредитования, клиент допускает ошибки при первой отправке заявки, а затем пытается исправить ситуацию, скорректировав запрос. Для клиентов Сбербанка подобная ситуация допустима по истечении 2-месячного моратория. Повторная подача заявки на кредит Сбербанка в более ранний срок закончится автоматическим отказом.

Нужно учитывать, что срок в 2 месяца может оказаться бесполезным, если за это время клиент опять насобирает, допустит просрочки, ухудшит свое материальное положение или потеряет работу. При новом обращении банк будет проверять кредитную историю и параметры заемщика не менее тщательно.

При новом обращении банк будет проверять кредитную историю и параметры заемщика не менее тщательно.

Что делать, если банк постоянно отказывает в кредите

Не всегда удается дождаться, когда истечет отведенный банком период ожидания. Если не выдали деньги сразу, а впереди важная сделка, заемщик вправе подать новую заявку в другое кредитное учреждение или попросить в долг у знакомых.

Банк заинтересован в увеличении объемов кредитования, ведь это означает рост процентной прибыли организации. Другое дело, что каждый случай одалживания сопровождается проверкой надежности и платежеспособности заявителя. Если условия банка не выполнены, по каждой новой заявке неизменно будут приходить отрицательные решения, пока не исчезнут негативные обстоятельства, заставлявшие кредитора отказывать в сотрудничестве с конкретным клиентом.

Можно попытаться повысить шансы, чтобы в банке одобрили выгодный заем, предприняв ряд мер:

- Поднятие кредитного рейтинга за счет получение краткосрочных кредитов и их благополучное погашение строго в соответствии с правилами кредитного договора. Товарный кредит или выпуск карточки, рассрочка, экспресс-займ – доступных кредитных продуктов с минимальными требованиями к клиенту более, чем достаточно. Главное правильно выбрать программу.

- Отказ от досрочных погашений. Если речь идет о подготовке к крупному займу заблаговременно, необходимо заранее закрыть предыдущие займы, однако чрезмерное злоупотребление правом на досрочное погашение негативно отражается на репутации клиента. Чтобы не портить КИ досрочными погашениями, не стоит гасить кредитные долги раньше, чем пройдет несколько ежемесячных платежей.

- Подумать об обеспечительных мерах. Банк может отказать заемщику, если его репутация вызывает сомнения, однако привлечение поручителя или передача в залог имущества убедит в том, что деньги и проценты вернутся кредитору в любом случае, даже если клиент не справится со взятыми обязательствами. Долг будет погашен за счет поручителя или проданного залогового имущества.

- Наработка необходимого стажа. Перед подачей обращения банк потребует отработать столько, сколько это предусмотрено условиями конкретной программы. Обычно для зарплатных клиентов достаточно наработать 3 месяца, но остается требование к общему стажу. Заемщика ждет отказ Сбербанка, если за последние 5 лет отработано менее 12 месяцев.

- Увеличить список документов, подтверждающих доход. Если справка от работодателя показывает недостаточный уровень заработка, стоит обсудить возможность предоставления дополнительных документов, отражающих суммарный фактический доход – договор о сдаче квартиры в аренду, декларация 3-НДФЛ, справки с других мест работы, проценты по депозиту и т.д.

Товарный кредит или выпуск карточки, рассрочка, экспресс-займ – доступных кредитных продуктов с минимальными требованиями к клиенту более, чем достаточно. Главное правильно выбрать программу.

Товарный кредит или выпуск карточки, рассрочка, экспресс-займ – доступных кредитных продуктов с минимальными требованиями к клиенту более, чем достаточно. Главное правильно выбрать программу. Перед подачей обращения банк потребует отработать столько, сколько это предусмотрено условиями конкретной программы. Обычно для зарплатных клиентов достаточно наработать 3 месяца, но остается требование к общему стажу. Заемщика ждет отказ Сбербанка, если за последние 5 лет отработано менее 12 месяцев.

Перед подачей обращения банк потребует отработать столько, сколько это предусмотрено условиями конкретной программы. Обычно для зарплатных клиентов достаточно наработать 3 месяца, но остается требование к общему стажу. Заемщика ждет отказ Сбербанка, если за последние 5 лет отработано менее 12 месяцев.С осторожностью принимают меры по снижению кредитной нагрузки за счет досрочного погашения. Лучше внести часть долга, сохранив действующие кредитные обязательства, чем закрывать только что взятый кредит. Снижая кредитную нагрузку, заемщик обеспечивает попадание в КИ негативных записей о слишком ранней выплате долга. Сбербанк, рассматривая заявку от клиента, только что получившего и вернувшего деньги по другому кредиту, посчитает такое сотрудничество неудачным, потому что не успеет заработать на процентах. Можно рассмотреть вариант снижения количества текущих займов через рефинансирование и консолидацию долга, когда просто снижается кредитная нагрузка.

Сбербанк, рассматривая заявку от клиента, только что получившего и вернувшего деньги по другому кредиту, посчитает такое сотрудничество неудачным, потому что не успеет заработать на процентах. Можно рассмотреть вариант снижения количества текущих займов через рефинансирование и консолидацию долга, когда просто снижается кредитная нагрузка.

Если не одобрена заявка на ипотеку в Сбербанке, а кредитная история безупречна, рекомендуется задуматься о параметрах запроса по ипотечному кредитования. Частыми ошибками является завышенная сумма запроса или чрезмерный срок погашения.

Собираясь подавать новую заявку на кредит после отказа, важно проверять все вносимые в заявку сведения. Любые ошибки и опечатки, если клиент самостоятельно готовит запрос онлайн, будут расцениваться как предоставление ложной информации или попытка ввести в заблуждение. Планируя повторить обращение, рекомендуется заглянуть перед этим в личный кабинет Сбербанк Онлайн. Очень часто, если отказали в кредите по выбранной программе, чуть позже появляется информация о предодобренной кредитной карте Сбербанка, нужно просто немного подождать и снова обратиться в банк.

когда можно подать повторную заявку — FINFEX.ru

Каждый заемщик, как только задумывается над вопросом кредитования, обязательно рассматривает возможность оформления займа в Сбербанке. Но кредитная организация тщательно изучает кредитоспособность заемщика и его документы. Поэтому может вынести отрицательный ответ даже состоятельному клиенту. Но в то же время заемщик может подать заявку повторно, правда, для этого нужно подождать определенный срок. В данной статье рассмотрим вопрос, через сколько можно подавать повторную заявку на кредит в Сбербанке.

Содержание статьи

Когда можно подать заявку на получение кредита повторно

Сбербанк, как и многие другие кредитные организации, проверяет любую информацию о потенциальном соискателе. Кредитора интересует:

- уровень заработной платы;

- кредитная история;

- наличие других долговых обязательств;

- количество иждивенцев и прочая информация.

Получить сведения о каждом заемщике помогает Бюро кредитных историй и скоринговая оценка. Несколькими годами ранее, на каждую кредитную заявку собиралась комиссия, она изучала документы и выносила решение по кредиту. Сегодня такой процесс осуществляется автоматически, что сокращает время банка на выдачу окончательного решения по заявке.

Несколькими годами ранее, на каждую кредитную заявку собиралась комиссия, она изучала документы и выносила решение по кредиту. Сегодня такой процесс осуществляется автоматически, что сокращает время банка на выдачу окончательного решения по заявке.

Но все же решающую роль в данном вопросе играет уровень дохода клиента. Чтобы оценить свои шансы на выдачу заемных средств следует из ежемесячного дохода семьи вычесть расходы. К ним относятся:

- оплата других кредитов;

- коммунальные услуги;

- расходы на ежедневные нужды.

Половина оставшейся суммы может быть направлена на погашение кредитной задолженности. Именно из нее банк будет рассчитывать максимальную сумму займа.

Обратите внимание: чтобы повысить свой шанс на получение положительного ответа можно предоставить в банк не только документ — 2-НДФЛ, но и справку по форме банка. Она отражает реальный ежемесячный доход заявителя, если он часть заработка получает «в конверте».

Итак, Сбербанк отказал в кредите, когда можно подать повторную заявку? Если речь идет о потребительском кредитовании, то прежде, чем повторно обратиться с заявлением нужно подождать срок, не менее 2-х календарных месяца. При этом не имеет абсолютно никакого значения, каким образом была отправлена анкета, через отделение банка, онлайн-сервис или Сбербанк онлайн. Кстати, если отправлять заявку через электронные сервисы, то она автоматически будет отклоняться системой без рассмотрения, а отсчет положенного срока начнется заново.

Повторное обращение при ипотечном кредитовании

Жилищный займ отличается от потребительского кредита, а, значит, следует ответить на вопрос, через сколько можно подать повторную заявку на ипотеку в Сбербанке. Здесь сроки не меняются, то есть повторить попытку можно через 2 месяца. В течение этого срока у заемщика есть возможность более тщательно подготовиться к вопросу кредитования и обратить внимание на некоторые основные моменты.

Зачастую причина отказа от кредитования заключается в личности заемщика. Например, у него недостаточный уровень дохода или испорчена кредитная история. Если он имеет кредитную карту или потребительский кредит, значит, причина отказа может крыться в ежемесячных платежах по другим обязательствам. Даже созаемщики могут являться причиной отказа от кредитования по ипотечной программе.

Обратите внимание, что банк не указывает причину отказа, так как это может являться поводом для раскрытия системы оценки кредитоспособности, она, в свою очередь, является коммерческой тайной.

Правила повторного обращения

Мы выяснили, через какое время можно обращаться в банк повторно. Но есть и другие нюансы этой процедуры. Для начала следует дождаться ровно 60 дней, чтобы система не отклонила автоматически заявку. К тому же за это время следует более тщательно подготовиться к вопросу кредитования.

Следует проанализировать свои личные данные. Найти причину отказа в кредитовании можно и самостоятельно. Например, когда вы подавали заявку у вас было недостаточно стажа или имелись долговые обязательства перед другими кредиторами. Может быть, за это время у вас повысился уровень дохода, что положительно отразится на новой попытке.

Найти причину отказа в кредитовании можно и самостоятельно. Например, когда вы подавали заявку у вас было недостаточно стажа или имелись долговые обязательства перед другими кредиторами. Может быть, за это время у вас повысился уровень дохода, что положительно отразится на новой попытке.

То есть, задача заемщика правильно подготовиться к процессу кредитования. Нужно обязательно взять справку о заработной плате. Даже если банк обещает выдать заемные средства без 2-НДФЛ, не стоит рассчитывать на положительное решение. Ведь справка – это гарантия возврата заемных средств. Следует предоставить в банк все требуемые документы. От правильной подачи заявки будет напрямую зависеть ответ. Не стоит оставлять ложные данные в анкете, так как их проверяет служба безопасности. Если заведомо ложная информация будет выявлена, то банк не просто откажет в кредитовании, он может заявить о факте мошенничества в органы полиции.

Обратите внимание: если Сбербанк отказал в потребительском кредитовании, то можно подать заявку на выпуск кредитной карты, здесь ждать указанный период нет необходимости.

Частые причины отказа

Зачастую заемщик не знает, почему банк отказал ему в предоставлении заемных средств. Поэтому приведем список основных причин:

- плохая кредитная история и задержки по выплате других займов;

- несоответствие требованиям кредитной организации, например, по возрасту;

- наличие судимости в прошлом;

- отсутствие регистрации по месту обращения за кредитными средствами;

- долговые обязательства перед другими банками;

- наличие исполнительных производств в ФССП;

- отсутствие необходимой информации в анкете.

Выводы

Подведем итог, как часто можно подавать заявку на кредит в Сбербанке. На самом деле, здесь вопрос строго индивидуальный. Если банк отказал в предоставлении кредита, то можно повторить попытку, но при этом стоит внимательно заполнять анкету и указывать данные о себе. Обращаться в банк чаще, чем один раз в 60 дней, нет смысла, особенно по одному и тому же кредитному продукту. Кстати, после подачи анкеты банк может выслать предодобренное решение. Но все же не стоит на него откликаться, так как это не гарантирует положительного ответа после подачи документов.

Кстати, после подачи анкеты банк может выслать предодобренное решение. Но все же не стоит на него откликаться, так как это не гарантирует положительного ответа после подачи документов.

Все причины отказа в ипотеке в Сбербанке и решение проблемы

Для начал выкладываю свой рейтинг брокеров на которые зарабатываю уже много лет! Вывожу стабильно прибыль и инвестировал очень много денег

А вот уже как зарабатывать, мы все обсуждаем в закрытой группе, точней в секретном Форекс форуме! Там много, трейдеров, финансовых блоггеров, брокеров и новичков хватает! Обсуждаем, что работает, а что нет! Присоединяйся, чем больше нас, тем проще! Смотри пример личного заработка

Найти причину, почему Сбербанк вам отказал в ипотеке, крайне просто. Сюда входит низкий доход, недостаточный стаж на последнем месте, сумма кредита, отсутствие поручителя, большого взноса. Также не забывайте и о кредитной истории, так как она играет большое значение. Даже если вы получили отказ в Сбербанке, у нас есть решение, что делать дальше. Мы опишем все ситуации и как решить проблему, чтобы всё-таки получить ипотеку.

Сюда входит низкий доход, недостаточный стаж на последнем месте, сумма кредита, отсутствие поручителя, большого взноса. Также не забывайте и о кредитной истории, так как она играет большое значение. Даже если вы получили отказ в Сбербанке, у нас есть решение, что делать дальше. Мы опишем все ситуации и как решить проблему, чтобы всё-таки получить ипотеку.

Какие причины отказа в выдаче ипотеки в Сбербанке — из-за дохода

В надежде получить жилищный кредит потребители обращаются в тот же Сбербанк. Но они забывают о том, что там в первую очередь проверят их платежеспособность. Ведь ипотеку выдают не просто так, а под проценты. Значит, клиент должен быть платежеспособным, что вносить в Сбербанк ежемесячно платёж. А в него входят:

- Сам кредит, а точнее его «тело». Другими словами в ежемесячном платеже основная погашаемая сумма — это те деньги, которые вам одолжил Сбербанк.

- Проценты — деньги, что заёмщик вносит поверх основного долга. Они являются той платой Сбербанка за предоставление ипотеки.

Поэтому Сбербанк анализирует доход клиента, что обратился за жилищным займом. Расчёта ведутся таким образом, чтобы денег было достаточно и на ежемесячный платеж, и на жизнь всей семье. Берутся в учёт все, кто находится на иждивении обратившегося, включая и малолетних детей.

Из ежемесячного дохода вычитается потенциальная сумма платежа по кредиту. Если остаётся достаточно (прожиточный минимум), чтобы хватало и клиенту, и его семье (тех, кого он содержит), то ипотека выдаётся. Но часто остаток небольшой. Потенциальному заёмщику иногда едва хватает, чтобы вносить платежи.

Даже если клиент утверждает, что найдёт допзаработок, другую работу, то этих аргументов мало. Важно уже иметь стабильный доход, на момент обращения за кредитом. К тому же, он должен быть постоянным, к примеру, хотя бы за последний год.

Если вам отказали в ипотеке на основании недостаточного дохода, то причина обоснована. Что делать? Следует найти другой вид заработка, приносящий больше денег. Причём важно, чтобы он был официальным, стабильным. Тогда ваша платежеспособность в глазах специалистов Сбербанка станет намного выше, и, возможно, поступит одобрение.

Причём важно, чтобы он был официальным, стабильным. Тогда ваша платежеспособность в глазах специалистов Сбербанка станет намного выше, и, возможно, поступит одобрение.

Ответ, почему Сбербанк отказывает в ипотеке, роль страховки

Страхование самой ипотечной недвижимости или заёмщиков считается одним из самых важных условий. Услуга стоит немаленьких денег, но плата распределяется на весь срок оплаты ипотеки в сбербанке. Поэтому не всегда дорогостоящую страховку вы остро «почувствуете» в своих платежах.

Но когда происходит само оформление ипотеке в Сбербанке, клиенту называют сумму полиса, она ему иногда кажется неподъёмной. Возникает отрицание, потенциальный заёмщик отказывается от страховки. Кстати, в правилах и условиях Сбербанка она необязательна. Если вы о

ткажитесь от страхового полиса, то вашу заявку на ипотеку примут, обязательно ответят. Как понимаете, одобрение вряд ли дадут.

Почему так? Страховой полис защищает и вас, как заёмщика, так и Сбербанк от непредвиденных ситуаций. Если с клиентом или его ипотечной недвижимость что-то случится, то все убытки покроют выплаты. Они поступают от страховой компании согласно полюсу, что подписал клиент при оформлении ипотеки. Следовательно, лучше согласить на эти допрасходы, что обезопасить себя и всё-таки не услышать отказ в кредите.

Если с клиентом или его ипотечной недвижимость что-то случится, то все убытки покроют выплаты. Они поступают от страховой компании согласно полюсу, что подписал клиент при оформлении ипотеки. Следовательно, лучше согласить на эти допрасходы, что обезопасить себя и всё-таки не услышать отказ в кредите.

Пояснение, почему Сбербанк не одобряет ипотеку из-за кредитной истории

Даже если вы внезапно стали получать высокую заработную плату или другой доход, являетесь платёжеспособным, то кредитную историю (КИ) никто не отменял. Она храниться в БКИ за целых 10 последних лет. Там есть всё — от информации по вашим кредитам в МФО, банках до просрочек, штрафов, ещё не возвращённых займов.

Как раз кредитную историю и будут проверять в первую очередь, когда примут вашу заявку на ипотеку в Сбербанке. Если она плохая, то последует отказ в ипотеке. Причём уровень доходов никак не повлияет на ситуацию. Конечно же, история иногда только «местами» плохая, тогда есть шанс побороться за жилищный кредит.

Но если вы знаете, что она сильно испорчена, то вероятность отказа в ипотеке слишком высокая. Снова-таки не отчаивайтесь, а посоветуйтесь со специалистом, что вам делать. Обычно, при ваших текущих доходах и КИ, вам сначала выдадут небольшой потребительский кредит. Если вы его быстро или в сроки погасите, то далее выдадут большую сумму.

Есть вероятность, что за несколько лет получиться оформить и ипотеку в Сбербанке, так как кредитная история постепенно улучшится. Но важно не просто получать новые займы, но и вовремя (или досрочно) их возвращать.

Второй вариант — взять поручителя, то есть другого человека и с хорошей КИ, и доходами. Он станет созаёмщиком, будут тоже подписывать с вами ипотечный договор в Сбербанке. Тогда за счёт поручителя выйдет взять жилищный кредит, даже если ваша личная КИ плохая, испорчена.

Отказ из-за взноса Сбербанк отказал в ипотеке что делать, как быть

Что такое первоначальный взнос по ипотеке? Это та минимальная сумма, что установлена Сбербанком для того, чтобы выдать клиенту жилищный кредит. Как правило, по всем программам она стартует от 15 %. Нужно сразу оплатить банку хотя бы столько процентов от стоимости ипотечной недвижимости. Только тогда в Сбербанке оформят и выдадут ипотеку.

Как правило, по всем программам она стартует от 15 %. Нужно сразу оплатить банку хотя бы столько процентов от стоимости ипотечной недвижимости. Только тогда в Сбербанке оформят и выдадут ипотеку.

Но чем меньше ежемесячный доход, тем больше требуется выплатить первоначальный взнос. В Сбербанке в условиях указана минимальная его сумма, например, 15 %. Но когда потенциальный заёмщик имеет небольшую зарплату или доход за последний год, то размер взноса увеличивается. Сбербанку нужно получить гарантии того, что он вернёт выплаченные деньги обратно.

Чем выше взнос был погашен изначально по ипотеке, тем больше вероятность её одобрения. Всё оговаривается заранее, до того как вы подпишите договор. То есть в заявке вы пишите, какой взнос сможете оплатить сразу же. Чем большую сумму впишите и действительно будете в силах погасить, тем выше шансы на кредит.

Представим ситуацию, когда за ипотекой в Сбербанк обратился клиент с невысокими доходами.

Он сообщает о том, что сможет внести только минимальную сумму на начальных порах. Взнос, к примеру, будет только 15 % от цены недвижимости. При этом нет поручителей, дополнительного дохода. Тогда Сбербанк проанализирует заявку и выдаст отказ в ипотеке на основе небольшого взноса.

Он сообщает о том, что сможет внести только минимальную сумму на начальных порах. Взнос, к примеру, будет только 15 % от цены недвижимости. При этом нет поручителей, дополнительного дохода. Тогда Сбербанк проанализирует заявку и выдаст отказ в ипотеке на основе небольшого взноса.Значит, чтобы последовало одобрения, следует оплатить изначально больше. Соберите больше денег или возьмите потребительский заём, чтобы накопить нужную сумму. Возможно, вам потребуется просто время, чтобы повысить свой доход и просто собрать деньги. Но отказ в ипотеке из-за маленького первоначального взноса тоже случается.

Отказ в ипотеке Сбербанк из-за отсутствия поручителя

Как мы написали выше, в Сбербанке рассматривают и тщательно анализируют вашу заявку, исходные данные в ней. Если вы являетесь неплатёжеспособным или имеете небольшой дохода, а также кредитная история подвела, то шансы на одобрения сокращаются. Также на них влияет и размер первоначального взноса.

Все перечисленные факторы напрямую влияют на решение Сбербанка — отказать в ипотеке или нет.

Следовательно, если специалист видит, что ваши шансы невелики, он предлагает другие варианты, например, привлечь поручителя. Он будет участвовать в подписании кредитного договора, даёт Сбербанку гарантии, что долг выплатят. Тогда поручитель спасает ситуацию, и основной заёмщик получает не отказ, а одобрение ипотеки.

Следовательно, если специалист видит, что ваши шансы невелики, он предлагает другие варианты, например, привлечь поручителя. Он будет участвовать в подписании кредитного договора, даёт Сбербанку гарантии, что долг выплатят. Тогда поручитель спасает ситуацию, и основной заёмщик получает не отказ, а одобрение ипотеки.Но когда вы не находите такого человека, то вряд ли в банке предложат что-то ещё. Скорее всего, без поручителя откажут в ипотеке. Такое случается не всегда, а только при неблагоприятных других факторах: отсутствия нужного дохода, хорошей кредитной истории и т.д. Если всё перечисленное и так в порядке, то отказа без поручителя не будет.

Сбербанк отказал в ипотеке из-за стажа и непостоянной работы

Любому банку нужен заёмщик, который имеет не просто подходящий для погашения доход, но ещё и постоянный. Не всегда за кредитом приходят те, у кого он официальный или же стабильный. Часто доход плавающей, получаемый время от времени. К примеру, в трудовой книжке есть большие перерывы. Так как ипотека — крупный и долгосрочный кредит, то важно его погашать постоянно, каждый месяц и причём ни один год.

Так как ипотека — крупный и долгосрочный кредит, то важно его погашать постоянно, каждый месяц и причём ни один год.

Значит и Сбербанку нужен клиент, что сможет вносить деньги каждый месяц на протяжении долгого срока. Поэтому проверяется не просто уровень дохода, но и стаж хотя бы за последний год. Он обязан быть за это время постоянным. Проверяется трудоустройства, стаж. Также ещё одной условия — хотя бы 1 год работы на последнем месте, отсутствие за это время перерывов.

Отказ в ипотеке приходит часто из-за отсутствия трудоустройства или несоответствия условиям Сбербанка. Например, обратившийся получает много, но за последний год работал только несколько месяцев. Тогда его трудоустройство считается непостоянным, есть большой риск, что далее клиент так и будет работать. Значит, он не сможет погашать платежи в сроки. Следует отказ в ипотеке.

Решить проблему не так сложно. Важно получить стаж хотя бы 1 год. Он должен значится на одном месте работы, а не на разных. Тогда снова подайте запрос на ипотеку, в Сбербанке его рассмотрят как новый, дадут ответ.

Тогда снова подайте запрос на ипотеку, в Сбербанке его рассмотрят как новый, дадут ответ.

Ответ, почему могут не одобрить ипотеку в Сбербанке из-за суммы кредита

В Сбербанка приходят за разными жилищными кредитами. Кому-то нужна сумма в пару миллионов, а другим — в несколько десятков. Во-первых, следует соизмерять свои возможности. Иногда у обратившегося доход не достаточный, чтобы потом погашать ипотечные платежи. В Сбербанке отказали из-за того, что нужна большая сумма кредита, а у клиента не хватит средств для его дальнейшего погашения.

Также в условиях указывают не только минимальную, но и максимальную сумму ипотеки в Сбербанке. Как раз самая большая доступна далеко не всем. Максимальный размер ипотеки выдают тем, кто имеет высокий доход, даёт большой взнос, обладает отличной историей кредитов. То есть по всем факторам заёмщик имеет только высокие показатели.

Но когда желание получить большую сумму на ипотеку ничем не обоснованно. Например, в заявке уже указана низкая заработная плата, небольшой стаж, невысокий первоначальный взнос. Тогда Сбербанк уже точно не выдаст максимальную сумму. Причина отказа будет указана. Возможно, клиенту предложат меньший по размер кредит, что вполне аргументировано. Остаётся согласить на меньшие деньги или же принять отказ.

Например, в заявке уже указана низкая заработная плата, небольшой стаж, невысокий первоначальный взнос. Тогда Сбербанк уже точно не выдаст максимальную сумму. Причина отказа будет указана. Возможно, клиенту предложат меньший по размер кредит, что вполне аргументировано. Остаётся согласить на меньшие деньги или же принять отказ.

Что делать, если Сбербанк отказал в ипотеке из-за неподходящей недвижимости

Многие потребители забывают о том, что в Сбербанке тщательно рассматривают сам объект недвижимости, что вы собираете приобретать в ипотеку. В условиях найдёте много пунктов, которым обязано соответствовать жильё. Например по одним программам оно должно быть готовым, по другим — подходят и строящиеся.

Важно всё: от места расположения до уровня износа, инфраструктуры, года постройки, состояния несущих конструкций, перекрытий и т.д. То есть проводится своеобразная оценка и не только рыночной стоимости жилья. Почему так? Дело в том, что когда происходят споры со Сбербанком, напр

имер, заёмщик перестал платить, есть судебное решение, то недвижимость реализуют.

Важна её ликвидность — возможность быстро продать. А если объект имеет плохое расположение или изношен, то о какой реализации может иметь речь. Когда в Сбербанк приходят за ипотекой и речь идёт, например, о квартире из старого фонда, то в это и заключается причина отказа. Тоже касается и аварийных зданий, тех, кто расположены в большой удалённости от города.

В целом, причин отказа в ипотеке здесь предостаточно, чтобы обезопасить себя, следует сразу прочитать все условия Сбербанка. Подбирайте такой объект недвижимости, что будет им соответствовать. Кстати, на сайте ДомКлик, что является проектом Сбербанка, легко подобрать жильё, подходящее для кредитования.

Часто задаваемые вопросы

Приведём ответы на некоторые частые вопросы потребителей, которые услышали отказ в ипотеке от Сбербанка:

- Мне отказали в ипотеке из-за кредитной истории, как её улучшить? Ответ: здесь нужно время на её исправление. Берите новые небольшие кредиты, погашайте долг по ним, выравнивайте свою статистку. Через некоторое время кредитная история станет лучше. Тогда Сбербанк или даст положительный ответ относительно ипотеки или просто предложит большой кредит.

- Что сделать, чтобы выдали ипотеку в сбербанке с небольшой зарплатой? Ответ: предложите другие гарантии, например, залог, поручителя. Также поможет максимально большой первый взнос, хотя бы более 50 % от цены вашего будущего жилья.

- Мне отказали в ипотеке из-за работы и небольшого стажа на ней, как быть? Ответ: получите его, так как требуется хотя бы 12 месяцев трудоустроенности на одном месте. Повторно обратитесь в Сбербанк.

Даже если отказ уже получен, то проблему вполне получится решить, если прислушаетесь к нашим советам. Следует понимать причину и то, как действовать, чтобы сразу услышать одобрение в Сбербанке.

Вы не пропустите платеж по ипотеке при рефинансировании

Ставки по ипотечным кредитам созрели для рефинансирования

Процентные ставки по ипотеке сверхнизкие, и, возможно, лучшее время для рефинансирования.

Сегодняшние ставки по ипотечным кредитам снижаются, что повысило доступность жилья примерно на десять процентов по сравнению с началом 2014 года.

Дома, которые вы искали, теперь дешевле финансировать.

Для нынешних домовладельцев снижение ставки создает новые возможности для рефинансирования.В этом году не только легче получить право на рефинансирование, но и сбережения домовладельцев часто составляют сотни долларов в месяц и тысячи долларов в год.

Нажмите, чтобы узнать текущие ставки (9 ноября 2020 г.).

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки — это процесс замены существующей ипотеки на новую. Шаги просты и могут быть выполнены любым лицензированным банком или брокером — вашим текущим ипотечным кредитором или иным образом.

Существует три различных типа кредитов рефинансирования.

Ссуды рефинансирования с процентной ставкой и сроком являются наиболее распространенными типами рефинансирования. При рефинансировании по ставке и сроку домовладелец снижает процентную ставку, сокращает срок ссуды или сочетает и то, и другое.

При рефинансировании по ставке и сроку домовладелец снижает процентную ставку, сокращает срок ссуды или сочетает и то, и другое.

Рефинансирование с выплатой наличных является вторым по распространенности типом рефинансирования.

При рефинансировании с выплатой наличных домовладелец может конвертировать свой собственный капитал в наличные. «Денежные средства» рефинансирования с выплатой наличных передаются домовладельцу при закрытии сделки и могут использоваться для сбережений, консолидации долга, улучшения дома или чего-либо еще.

Третий вид рефинансирования — это рефинансирование за наличный расчет.

При операции рефинансирования с наличными деньгами домовладелец приносит наличные на закрытие сделки, чтобы уменьшить общую сумму задолженности. Как правило, рефинансирование наличными используется для снижения отношения ссуды к стоимости (LTV), что может помочь домовладельцу получить доступ к более низким процентным ставкам по ипотеке.

Рефинансирование с внесением наличных также можно использовать для исключения частной ипотечной страховки (PMI) из ссуды.

Нажмите, чтобы узнать текущие цены прямо сейчас (9 ноября 2020 г.).

Какие документы необходимы для рефинансирования?

Когда вы рефинансируете ипотечный кредит, вы заменяете существующий жилищный кредит новым. Поскольку ссуда является «новой», банки проводят многие из тех же проверок, что и во время покупки.

Есть несколько заметных исключений из этого правила — например, FHA Streamline Refinance и VA Streamline Refinance не требуют ни подтверждения занятости, ни дохода, — но для большинства новых ссуд требуется обновление ваших проверок.

Утверждение рефинансирования ипотечного кредита основано на трех основных «компонентах», которые стали известны как «3 С» андеррайтинга. Это мощность, кредит и залог.

- Вместимость: Есть ли у заемщика средства и ресурсы для выплаты своих долгов, особенно новой ипотечной задолженности?

- Кредит: Есть ли у заемщика хорошая история повторных платежей или кредитная история?

- Залог: Какова стоимость и тип финансируемого имущества?

Хорошая новость заключается в том, что документации по ссуде рефинансирования обычно меньше по сравнению с аналогичной ссудой на покупку. Заемщикам следует ожидать предоставления подтверждения дохода, документации об активах, свидетельства о гражданстве или статусе проживания.

Заемщикам следует ожидать предоставления подтверждения дохода, документации об активах, свидетельства о гражданстве или статусе проживания.

В целом, однако, требуется меньше документов.

Нажмите, чтобы узнать текущие цены прямо сейчас (9 ноября 2020 г.).

«ПОМОГИТЕ! Мой остаток по выплате по ипотеке превышает мою задолженность! »

В рамках рефинансирования ипотеки ваш будущий кредитор запросит «выплату по ипотеке» у вашего существующего. «Выплата по ипотеке» — это сумма, необходимая для полной выплаты кредита и выполнения условий текущего ипотечного кредита.

Если вы рефинансируете у своего текущего ипотечного кредитора или у нового, выплата обязательна; и выплаты по ипотеке — одни из самых неправильно понимаемых компонентов рефинансирования.

Заемщики часто путают свой текущий баланс по ипотеке, как показано в недавнем отчете, с выплатой по ипотечной ссуде.

Это две разные цифры. Сумма выплаты по ипотеке будет почти , всегда на больше суммы, указанной в ежемесячном отчете. Это связано с тем, что выписка показывает ваш баланс с определенного момента времени, а выплата отражает известную сумму плюс процентов.

Это связано с тем, что выписка показывает ваш баланс с определенного момента времени, а выплата отражает известную сумму плюс процентов.

Помните: каждый день, когда вы занимаете деньги в банке, с вас начисляются проценты. Если сегодня 15-е число месяца, тогда ваша выплата по ипотеке будет включать 15-дневные проценты по ипотеке, которые были начислены с момента последней публикации вашей выписки.

Кроме того, сумма выплаты по ипотечному кредиту может включать другие понесенные, но еще не уплаченные сборы, такие как недостатки счета условного депонирования и затраты на обработку, взимаемые вашим кредитором.

В выписке по выплате ипотечного кредита чаще всего встречаются следующие позиции:

- Выплата основного остатка существующей ссуды

- Проценты, подлежащие выплате до даты выплаты

- Суточные / ежедневные проценты до конца месяца

- Комиссия за выписку по выплате

- Любая недостача / превышение условного депонирования

Ответственность за запрос выплаты ипотечного кредита ложится на вашего будущего ипотечного кредитора. Вы можете запросить копию платежного письма, чтобы проверить его на наличие ошибок; или, чтобы лучше подготовиться к закрытию.

Вы можете запросить копию платежного письма, чтобы проверить его на наличие ошибок; или, чтобы лучше подготовиться к закрытию.

Нажмите, чтобы узнать текущие цены прямо сейчас (9 ноября 2020 г.).

Почему вы действительно не пропускаете платеж

В отношении кредита рефинансирования есть две основные истины:

- Выплата по ипотеке будет включать «дополнительные дни» процентов по ипотеке

- Новые выплаты по ипотеке начнутся только после того, как вы начислите проценты за месяц

Сложите эти два элемента вместе, и может показаться, что вы «пропускаете» платежи при рефинансировании.Будьте уверены, вы не пропустите и — вы платите в банк проценты за каждый день, когда вы занимаетесь под залог дома.

Вот как это работает.

Предположим, ваша ссуда рефинансирования закрывается 15 июля. Вы уже выплачиваете ипотечный платеж за июнь, и 15 дней процентов за июль будут добавлены к вашей выплате. Затем, при закрытии, ваш новый кредитор получит оставшиеся ежедневные проценты за месяц.

Таким образом, на момент закрытия ваш июльский платеж будет внесен в полном объеме.

Теперь вы не будете вносить ипотечный платеж 1 августа, потому что проценты, которые обычно взимаются в задолженность, уже были получены на момент закрытия сделки.

Ваши «нормальные» выплаты по ипотеке возобновляются 1 сентября.

Ни одного месяца не было пропущено, ни одного дней , даже. Вы платили проценты по ипотеке за каждый день, который вы взяли взаймы, чтобы жить в доме, а это все они.

Какие сегодня ставки по ипотеке?

Сегодняшние ставки по ипотеке низкие.Это отличное время, чтобы подумать о рефинансировании с целью снижения ставок и выплат. Низкие ставки определили рынок в этом году, но нет никаких обещаний, что они останутся низкими навсегда.

Узнайте текущие ставки по ипотеке в реальном времени. Ваш номер социального страхования не требуется, чтобы начать работу, и все цитаты идут с доступом к вашим текущим счетам по ипотечным кредитам.

Подтвердите новую ставку (9 ноября 2020 г.)

Почему вам могут отказать в ипотеке и что делать, если это произойдет

Примерно одна из каждых девяти заявок на получение кредита на покупку нового дома (10.8%), и более чем в каждой четвертой заявке на получение кредита для рефинансирования жилья в 2018 году было отказано, согласно данным Федерального бюро финансовой защиты потребителей. Есть множество причин, по которым кому-то может быть отказано в ипотеке.

Это не конец света, если ваша заявка на получение ипотечной ссуды была отклонена, но это может вызвать неприятные ощущения. Это может занять время, но вы все равно сможете купить дом.

Причины, по которым ваша заявка на ипотеку может быть отклонена

Причина отказа в ипотечной ссуде не всегда бывает такой простой, как чрезмерное увеличение ваших текущих кредитов или наличие нескольких счетов в взыскании.

Во многих случаях в заявке может быть отказано по мелочам. Вот несколько распространенных причин, по которым вам может быть отказано в ипотеке:

Вот несколько распространенных причин, по которым вам может быть отказано в ипотеке:

Вы недавно получили новую кредитную карту или подали заявку на получение личной ссуды

Получение новой кредитной карты, подача заявки на получение личной ссуды или получение новых долгов перед подачей заявления на ипотеку может снизить ваши шансы на получение кредита.

Это потому, что ипотечные кредиторы смотрят на отношение вашего долга к доходу.Отношение вашего долга к доходу рассчитывается путем сложения всех ваших ежемесячных выплат по долгу и деления этого числа на ваш ежемесячный валовой доход. Ипотечные кредиторы хотят видеть коэффициент 43% или меньше.

Принятие новых форм долга за шесть месяцев до подачи заявления на ипотеку может увеличить отношение вашего долга к доходу. Высокое соотношение долга к доходу — это красный флаг для ипотечных кредиторов, потому что он указывает на то, что ваш бюджет не в состоянии взять на себя новую долговую ответственность.

Вы недавно сменили работу

Большинству кредиторов нравится стабильность.Один из способов проверить стабильность — это посмотреть вашу историю занятости. Работа на одного и того же работодателя в течение последних двух лет или более может помочь в подаче заявки на получение кредита. Если вы недавно потеряли или сменили работу, некоторые кредиторы могут нервничать.

Если вы только начали новую работу, вам, возможно, придется попросить вашего нынешнего работодателя отправить письмо с предложением или несколько квитанций о заработной плате, чтобы повысить ваши шансы на получение ипотечной ссуды.

Вы недавно приняли деньги из неизвестных источников

Некоторые люди получают деньги в качестве первоначального взноса из таких источников, как их родители или другие друзья и родственники.Проблема в том, что некоторые кредиторы могут рассматривать эти крупные неизвестные депозиты как красные флажки.

Часто бывает полезно иметь документальный след, показывающий, откуда пришли деньги. Если родственник или друг дарит вам деньги, попросите их написать письмо с указанием этого.

Если родственник или друг дарит вам деньги, попросите их написать письмо с указанием этого.

В некоторых случаях кредитор должен считать денежный подарок приемлемым. Во многих случаях вы обнаружите, что у Федеральной жилищной администрации нет проблем с этими депозитами, если вы подаете заявку на ссуду FHA.Возможно, это не относится к обычному жилищному кредиту, но спросите об этом своего кредитора.

Вы забыли указать важную информацию в своем заявлении.

Ваш кредитный специалист рассмотрит ваше заявление с помощью тонкой расчески. Вся информация, которую вы считаете неуместной, или то, что вы случайно пропустили, может означать отказ. Иногда он ошибочно пропускает ноль из вашего дохода. Или это могут быть более вопиющие ошибки, например, не упоминание о том, что вы должны IRS немного денег.

Важно заранее раскрыть всю относящуюся к делу информацию, чтобы кредитный специалист мог помочь вам найти способы обойти все, что может мешать вашей заявке на ипотеку.

Что делать, если ваша заявка на ипотечный кредит отклонена

Если вы все делаете правильно, но по-прежнему получаете отказ в выдаче ипотеки, вы можете предпринять несколько шагов:

Узнайте, почему вы не получили одобрения. Если ваше заявление отклонено, кредиторы должны объяснить вам причину.Спросите у кредитного специалиста, что вы можете сделать, чтобы подобное не повторилось. Если вы не понимаете, что что-то означает, не бойтесь задавать вопросы.

Выплата долга Если соотношение вашего долга к доходу слишком велико, посмотрите, что вы можете сделать с выплатой долга. Как только вы выплатите еще один долг, вы можете снова подать заявку.

Найдите способы зарабатывать больше. В дополнение к своей постоянной работе вы можете найти другие способы заработать больше денег.Вы можете получить дополнительную работу или посмотреть, сможете ли вы привести достаточно убедительные доводы, чтобы получить повышение на работе.

См .: Эти побочные действия могут принести 100 000 долларов в год.

Если вы дадите ему немного времени и сумеете исправить то, что привело к отклонению вашей кредитной заявки, вы сможете подать заявку повторно и получить одобрение в следующий раз.

Как получить ссуду, даже если в вашей ипотеке было отказано

Если вы выполнили все вышеперечисленное, но ваша ипотека все еще отклонена, вы можете подумать о том, чтобы сделать одно из следующего:

- Сделайте больший первоначальный взнос

- Внести залог по кредиту

- Найдите куратора

Если ничего не помогает, вы можете попробовать подать заявление через другого кредитора.Однако, если вы не особенно торопитесь, вы можете рассмотреть возможность открытия сберегательного счета. Вы можете наблюдать, как ваши инвестиции растут с процентных ставок, превышающих средние, и быстрее откладывать больший первоначальный взнос.

Если вам отказали в выдаче кредитной карты, когда следует подавать повторное заявление?

Никто не любит отказы, а отказ в выдаче кредитной карты может сбить вас с толку и расстроить. Если вам откажут в выдаче кредитной карты, не волнуйтесь. Да, вполне понятно, что вы можете даже подать заявку на еще одну в надежде получить одобрение, чтобы почувствовать себя лучше.

Но в некоторых случаях вы можете подождать. Как долго вам следует ждать, как правило, зависит от причины отказа.

Сравните кредитные карты

Сравните ставки, комиссии и вознаграждения ведущих кредитных карт.

Если вам отказали в выдаче кредитной карты, сколько времени вам придется ждать?

Первая причина подождать заключается в том, что, когда вы подаете заявление на получение кредитной карты, кредитор проводит так называемый «жесткий запрос» по вашему кредитному отчету. Обычно это снижает ваш кредитный рейтинг на несколько пунктов.Тем не менее, это не тот факт, что вам отказали, что ухудшает ваш кредитный рейтинг — это просто запрос, исходящий из вашего приложения, влияет на него.

Но не каждый запрос в счет вас. «Хотя у предприятий есть различные законные причины для получения вашего кредитного отчета, единственные запросы, которые влияют на кредитный рейтинг, — это те, которые связаны с вашей подачей заявки на кредит», — говорит Фредди Хьюнх, вице-президент по анализу кредитных рисков Freedom Financial Network. Другие запросы считаются «мягкими» проверками кредитоспособности, которые обычно происходят в рамках проверки биографических данных или предварительного утверждения.

Жесткие кредитные запросы остаются в вашем кредитном отчете в течение двух лет, но негативные последствия одного обычно проходят всего через несколько месяцев. Однако получение нескольких запросов о кредитоспособности за короткий промежуток времени может сигнализировать кредиторам о том, что вы в отчаянии. Это может привести к тому, что они сочтут вас рискованным.

«Не существует четкого правила для сроков подачи заявки на получение нескольких кредитных карт», — говорит Хьюнь. Чтобы узнать, когда вам следует подать заявку на получение другой карты, первым делом нужно знать, почему вам было отказано.

Почему моей кредитной карте было отказано?

Вам может быть отказано по нескольким причинам. Обычно вы получаете письмо по почте с указанием причины. Кроме того, вы можете позвонить в банк напрямую и обычно получите более быстрый ответ. Вот основные причины отказа в выдаче кредитной карты:

Слишком высокое отношение долга к доходу

Это может произойти, если ваш доход слишком низок или у вас слишком большой текущий долг. В этом случае вам следует подождать, чтобы подать повторную заявку после того, как вы устранили проблему.Это может занять некоторое время, особенно если вам нужно подождать, чтобы увеличить свой доход, или если у вас большая долговая нагрузка. В любом случае, и вы, и банк заинтересованы в том, чтобы у вас было низкое соотношение долга к доходу.

У вас слишком низкий кредитный рейтинг или у вас слабая кредитная история

Если вы новичок в кредитовании или работаете над восстановлением кредита, возможно, вы подали заявку на получение карты, предназначенной для людей с более высоким или высоким доходом. лучшая кредитная история. Это не означает, что вы не можете сразу подать заявку на получение другой карты, но вам нужно знать, какие у вас есть варианты.

Во многих случаях лучшим вариантом может быть обеспеченная кредитная карта. Эти карты не идеальны, потому что для них требуется залог, обычно равный вашему кредитному лимиту. Но они могут быть отличным способом создать или восстановить ваш кредит и доставить вас туда, где вы хотите быть, чтобы вы могли подать заявку на получение лучшей кредитной карты в будущем.

У вас слишком много запросов по вашему отчету

«Существует взаимосвязь между кредитным риском и количеством кредитных запросов», — говорит Хьюн.«Чем больше у вас запросов, тем выше вероятность неисполнения вами кредитных обязательств».

Если это ваш случай, это означает, что вы недавно подавали заявку на получение нескольких кредитных карт или ссуд, и компания, выпускающая кредитные карты, уже рассматривает вас как риск.

В этой ситуации вам следует подождать до шести месяцев, прежде чем подавать заявление на получение другой карты. Может потребоваться время, чтобы негативные последствия этих запросов исчезли, и перерыв покажет кредиторам, что вы не так отчаянно нуждаетесь в деньгах, как они могли подумать.

У вас есть серьезные отрицательные моменты в вашем кредитном отчете

Подобно низкому кредитному рейтингу, эта причина просто означает, что вы, вероятно, подали заявку на получение карты, на которую вы не имеете права. Это может быть потому, что у вас есть банкротство, потеря права выкупа, налоговое удержание или какой-либо другой серьезный отрицательный элемент в вашем кредитном отчете. Эти элементы могут оставаться в вашем отчете от семи до 15 лет, в зависимости от элемента.

Нет ничего плохого в том, чтобы подать заявку на получение другой карты вскоре после этого, но вместо этого вам следует подумать о защищенной карте.

Однако перед повторной подачей заявки следует учесть одну вещь: позвонить выбранному эмитенту и спросить, есть ли у него какие-либо правила против утверждения кого-либо с конкретными отрицательными элементами, которые у вас есть. Например, некоторые могут не одобрить вас, если у вас открытое банкротство. Позвоните заранее, чтобы убедиться, что у вас есть вся информация.

На самом деле вам не отказали

Когда вы подаете заявку на получение кредитной карты, эмитенты обычно отвечают одним из трех решений:

- Поздравляем! Вы были одобрены.

- В настоящее время мы не можем вас одобрить.

- Ожидается одобрение.

Если вы получили третий ответ, не подавайте заявку на получение другой карты, пока не получите окончательный ответ. Возможно, кредитору сначала необходимо подтвердить вашу личность. Это, или ему необходимо провести ручную проверку вашего приложения.

Если вам отказали в выдаче кредитной карты, сначала оспорите отказ.

Прежде чем подавать заявку на получение другой кредитной карты, узнайте, готов ли банк, отказавший вам, пересмотреть вашу заявку.Вы можете позвонить в банк на линию повторного рассмотрения, поговорить с человеком и представить свое дело.

Вот линии пересмотра для некоторых ведущих эмитентов кредитных карт:

- Линия пересмотра American Express: 877-399-3083

- Линия пересмотра карты Barclaycard: 866-408-4064

- Линия пересмотра Capital One: 800-625 -7866

- Линия повторного рассмотрения Chase: 888-270-2127

- Линия повторного рассмотрения Citi: 800-695-5171

- Линия повторного рассмотрения Discover: 888-676-3695

- U.Линия повторного рассмотрения в S. Bank: 800-947-1444

- Линия повторного рассмотрения в Wells Fargo: 866-412-5956

Если это не сработает, вы можете спросить в это время о причине отказа и решить, что делать дальше. . Если вы планируете подать заявку на получение другой карты, ознакомьтесь с нашими лучшими личными и бизнес-кредитными картами, чтобы узнать, какая из них лучше всего соответствует вашим потребностям и кредитному профилю.

Если вы выберете правильную кредитную карту, у вас больше шансов получить одобрение при следующей подаче заявки.

Бен Лути — писатель по личным финансам и эксперт по кредитным картам, который любит помогать потребителям и владельцам бизнеса принимать более обоснованные финансовые решения.Его работы были представлены в Time, MarketWatch, Yahoo! Финансы, U.S. News & World Report, CNBC, Success Magazine, USA Today, The Huffington Post и многие другие.

Я владею своей компанией, но мне отказали в ипотеке. Что я могу сделать?

Я владею своей компанией, но мне отказали в ипотеке. Что я могу сделать, чтобы повысить свои шансы на успех?

Автор Эми Эндрю для Thisismoney.co.uk

Опубликовано: | Обновлено:

Я владею 50% акций своей компании и получаю ежемесячную зарплату в размере 3500 фунтов стерлингов.Мне только что отказали в ипотеке (хотя изначально мне обещали ипотеку в размере 167 000 фунтов стерлингов, а затем ее сократили до 87 000 фунтов стерлингов).

Я собираюсь обратиться к другому кредитору, но мне интересно, каковы мои шансы получить ипотеку. Могу ли я чем-нибудь помочь своему делу? DM. По электронной почте.

Проблемы с ипотекой: как преодолеть бюрократизм, если вы владеете собственной фирмой

Эми Эндрю из This is Money говорит: «Прошли те времена, когда ипотечные ссуды с самосертификацией требовали небольшого или нулевого подтверждения дохода и разрешенного бизнеса собственникам или самозанятым сравнительно легко получить ссуду.

Некоторые злоупотребляли ими в преддверии финансового кризиса, в результате чего их окрестили «займами лжецов», и они больше не доступны.

Но без замены многие владельцы малого бизнеса чувствуют себя обделенными кредиторами.

В настоящее время, хотя для лиц, работающих не по найму или ведущих собственный бизнес, возможно получить ипотеку, это, безусловно, может быть трудным процессом, потому что кредиторы гораздо менее готовы брать на себя то, что они видят в качестве риска, для тех, у кого есть «нестандартный» доход.

Это может расстраивать, потому что, несмотря на наличие сбережений и дохода, необходимых для выплаты депозита и продолжения выплат, вам может быть отказано в ипотеке просто потому, что ваш доход не попадает в «стандартную» категорию.

Но не отчаивайтесь. Получить ипотечный кредит по-прежнему можно, но как никогда важно, чтобы вы знали, что делаете.

Я разговаривал со специалистом по ипотеке, чтобы он помог вам с вашим затруднительным положением.

Брокер Дэвид Холлингворт из London and Country Mortgages говорит: Что действительно поможет вам в поиске другого кредитора, так это выяснить, почему предлагаемая сумма была так резко снижена.

Есть две основные потенциальные причины этого, и знание того, что вызвало проблему, поможет вам сузить варианты.

Похоже, вы поняли, что причиной является структура вашего дохода.

Похоже, что вы являетесь директором компании с ограниченной ответственностью, и теоретически кредиторы смогут использовать зарплату и дивиденды в качестве дохода для поддержки вашего заявления.

Однако, поскольку ваша доля превышает 20-25 процентов, кредиторы будут рассматривать заявку как самозанятые и хотят видеть двух-трехлетний послужной список через налоговые оценки или счета.

Возможно, что-то в этих счетах привело к решению кредитора, и было бы важно понять это, прежде чем подавать другое заявление.

Другая возможность состоит в том, что это не имеет ничего общего с вашим статусом занятости, а доход полностью подтвержден и подтвержден. Другая область, в которой суммы займа могут быть ограничены, — это оценка финансовой доступности кредитора.

С тех пор, как Обзор ипотечного рынка вступил в силу в начале этого года, гораздо больше внимания уделяется обязательствам заемщиков, а также уровню их доходов.

Кредиторы всегда учитывали другие кредитные соглашения, но теперь рассматривают такие статьи обязательных расходов, как питание, коммунальные услуги, уход за детьми и дорожные расходы. Возможно, сумма займа была фактически ограничена из-за требований кредитора к финансовой доступности.

У кредиторов разные подходы к критериям, поэтому то, что один не может удовлетворить ваши требования, не означает, что другой не будет более полезным.

Было бы разумно обратиться к брокеру, который поможет вам выбрать подходящий вариант в соответствии с вашими индивидуальными обстоятельствами.

Основные руководства по работе с деньгами

Поделитесь или прокомментируйте эту статью:

Некоторые ссылки в этой статье могут быть партнерскими. Если вы нажмете на них, мы можем получить небольшую комиссию. Это помогает нам финансировать This Is Money и делать их бесплатными.Мы не пишем статьи для продвижения товаров. Мы не позволяем коммерческим отношениям влиять на нашу редакционную независимость.

| Апелляция или повторная подача заявки на получение шенгенской визы во Франции через omopupanim: 2:38 pm 01 января , 2011 |

Мне нужен серьезный совет Пожалуйста, парень, в прошлом году (2010) в ноябре я подал заявку на получение шенгенской туристической визы во Францию, и мне было отказано, если я подаю апелляцию или подаю повторно, |

| Re: Апелляция или повторная подача заявки на шенгенскую визу во Франции через Davedavy: 16:34 01 января , 2011 |

Что послужило основанием для отказа? и на какую визу вы подавали заявление? Если вы считаете, что решение об отказе было несправедливым и ваши обстоятельства заслуживают пересмотра.Затем подайте апелляцию. Всего наилучшего! |

| Re: Апелляция или повторная подача заявления на получение шенгенской визы во Францию от Vicjustice: 17:33 01 января , 2011 |

Молодец, Даведави |

| Re: Апелляция или повторная подача заявки на получение французской Шенгенской визы с помощью пропофола: 22:35 3 января , 2011 |

PLS, КАКИЕ ДЕЙСТВИЯ Я МОГУ ПОЛУЧИТЬ, ЧТОБЫ ПОЛУЧИТЬ ВИЗУ В ИТАЛИИ, Я ПОСЕТИЛА КОНФЕРЕНЦИЮ В АПРЕЛЕЯ УЖЕ ОПЛАЧИЛСЯ ЗА РЕГИСТРАЦИЮ. КАКИЕ ДОКУМЕНТЫ МНЕ НУЖНЫ И СКОЛЬКО ДЕНЕГ В МОЕМ БАНКОВСКОМ АКК? |

| Re: Апелляция или повторная подача заявки на получение шенгенской визы во Францию через Davedavy: 10:42 утра 04 января , 2011 |

Посетите сайт посольства Италии. http://www.conslagos.esteri.it/Consolato_Lagos/ |

| Re: Апелляция или повторная подача заявления на шенгенскую визу во Франции через omopupanim: 11:14 pm On Jan 05 , 2011 |

| Мне было отказано по следующим причинам. 1. Не было предоставлено обоснования цели и условий предполагаемого пребывания. 2. Представленная информация относительно обоснования цели и условий предполагаемого пребывания не была достоверной. 3. Намерение покинуть территорию государства-члена до истечения срока действия визы не установлено. Примечание: я подал заявку на получение туристической визы и Я отказался от апелляции в их посольстве в Икойи с 3 декабря 2010 г. нет ответа из посольства, я просто повторно подаю заявку |

| Re: апелляция или Повторно подать заявление на получение шенгенской визы во Францию через Vicjustice: 10:44 утра 6 января , 2011 |

Хотя кажется, что вы были Вам отказали в визе по трем причинам, но на самом деле вам отказали по одной причине, а именно; ваши обязательства по возвращению в родную страну не были сочтены достаточными: таким образом, эти три причины являются дополнительными причинами по обязательствам. 1 Нравится |

| Re: Апелляция или повторная подача заявки на получение шенгенской визы во Францию через Davedavy: 15:44 6 января , 2011 |

Хорошо сказано!

Из информации Вы указали выше, вы действительно обжаловали это решение, поэтому я посоветую вам просто дождаться результатов вашей апелляции.попробуйте связаться с посольством относительно статуса вашей апелляции. В зависимости от страны, о которой идет речь, может пройти некоторое время, прежде чем будет принято решение. |

| Re: Апелляция или повторная подача заявления на получение шенгенской визы во Францию через omopupanim: 22:13 вечера 6 января , 2011 |