Сбербанк калькулятор кредитный калькулятор потребительский кредит частным лицам: Сбербанк — официальный кредитный калькулятор 2020

Кредитный калькулятор Сбербанк России – рассчитать потребительский кредит онлайн

Кредиты

- Потребительские кредиты

- Рефинансирование

- Кредит наличными

Кредитные карты

- Льготный период

- Без справок

- Бонусные карты

- Cashback

- Карты рассрочки

Дебетовые карты

- Карты с процентом на остаток

- Карты с Cash Back

- Карты для путешествий

- Бесплатные карты

- Бонусные карты

Кредитный калькулятор Сбербанка

Стиль жизни общества потребления диктует нам свои правила, в которых материальным ценностям отводятся главенствующие позиции. Вследствие этого простой и универсальный кредитный калькулятор крупнейшего банка РФ — Сбербанка становится вещью востребованной и даже незаменимой. Никаких денег не хватит, чтобы скупить все, что хочется, одновременно, а многочисленные банки так и манят рекламой кредитных продуктов, обещая сиюминутные исполнения желаний в обмен на символическую переплату. И вот уже сотни пользователей, набрав в поисковой строке браузера целевой запрос, попадают на данную страницу.

Вследствие этого простой и универсальный кредитный калькулятор крупнейшего банка РФ — Сбербанка становится вещью востребованной и даже незаменимой. Никаких денег не хватит, чтобы скупить все, что хочется, одновременно, а многочисленные банки так и манят рекламой кредитных продуктов, обещая сиюминутные исполнения желаний в обмен на символическую переплату. И вот уже сотни пользователей, набрав в поисковой строке браузера целевой запрос, попадают на данную страницу.

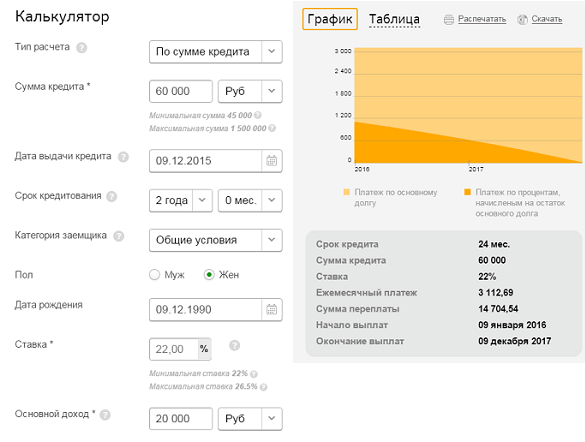

Итак, перед вами – он, кредитный калькулятор Сбербанка. Принцип его работы очень прост. Если стоимость товара, которой вы хотите купить в кредит известна – вам нужно выбрать режим расчета по сумме кредита, а затем, подставляя в поля программы информацию о первоначальном взносе, процентной ставке банка и сроке кредита, сформировать параметры кредитования. После нажатия кнопки «Рассчитать» вы получите подробный отчет с указанием размера платежей, условий кредита и процента переплаты, а также график платежей в виде таблицы.

Если же вы понимаете, что сможете выделить на платежи по кредиту не более определенной суммы – следует воспользоваться режимом расчета по ежемесячным платежам. В этом случае кредитный калькулятор Сбербанка высчитает максимально возможную при заданных вами параметрах сумму кредита и выведет её в первой строке отчета. График оплаты кредита будет построен исходя из указанного вами размера ежемесячного платежа.

Обращаем ваше внимание на одну деталь. В поле калькулятора «Ставка по кредиту» следует вводить размер эффективной процентной ставки, которая обычно печатается в рекламных буклетах маленьким шрифтом в связи с тем, что её размер заметно отличается от процентной ставки за пользование кредитом в сторону увеличения. В разных банках эффективная процентная ставка на казалось бы идентичные типы потребительских кредитов отличается порой на десятки пунктов, соответственно, величина переплат по этим кредитам может также значительно отличаться. Следует иметь это в виду.

Используя кредитный калькулятор Сбербанка, в частности, строку «Величина переплаты», вы сможете принять решение о том, действительно ли стоит возможность иметь желаемую вещь «здесь и сейчас» части отданных банку денег и не пожалеете ли вы впоследствии о том, что деньги, уплаченные в качестве процентов, можно было бы пустить на другие, более важные, нужды.

Комментарии пользователей

Для нас важно ваше мнение!

Поделитесь своим комментарием или оставьте отзыв о качестве услуг Сбербанка.

Кредитный калькулятор Сбербанка: онлайн расчет ваших платежей

Для предварительного принятия решения о взятии кредита в банке разработан специальный кредитный калькулятор. Благодаря ему, можно не выходя из дома, сделать все расчеты, подобрав наиболее оптимальные варианты погашения при разных размерах ссуды.

Потребительские кредиты относятся к самым востребованным банковским продуктам Сбербанка. Любого, у кого возникло желание оформить его, интересует вопрос: «Как рассчитать проценты и сумму ежемесячных платежей?». Узнать это можно двумя способами. Самый простой – обратиться в банковское отделение и получить все данные. Но на это потребуется потратить свое личное время. И не всегда результат может оказаться удовлетворительным, если вас не устроят условия по займу.

Чтобы не тратить время впустую, есть наиболее комфортный способ – сделать расчет в онлайн-режиме.

Вы можете рассчитать онлайн платежи по кредиту. Выберите процентную ставку для стандартных программ Сбербанка или произвольное значение.

Стандартные кредитные предложения

- Потребительский кредит без обеспечения

Ставка от 11,9% - Потребительский кредит под поручительство физических лиц

Ставка от 12,9% - Кредит физическим лицам, ведущим личное подсобное хозяйство

Ставка 17% - Нецелевой кредит под залог недвижимости

Ставка от 12%

Онлайн форма кредитного калькулятора

Кредитный калькулятор

RUB

Сумма кредита

Сумма в рублях, которую заемщик хочет получить от банка (кредитной организации).

месяцев

Срок кредита

Срок в месяцах, на который выдается кредит.

Процентная ставка

Процент от суммы кредита, ежегодная плата за пользование кредитом.

Аннуитетные (равные) Дифференцированные (уменьшающиеся)

Форма ежемесячных платежей

Погашение кредитной задолженности аннуитетными (равными) или дифференцированными (уменьшающимися) платежами.

Аннуитетная схема удобней, так как платежи всегда одинаковые. По дифференцированной платежи больше в начале срока кредитования и меньше в конце. Но в итоге, переплата при дифференцированной схеме погашения меньше, чем при аннуитетной.

Разовая комиссия

Процент от суммы кредита или фиксированна стоимость оформления кредита банком (кредитной организацией). В данную комиссию может входить единоразовая плата за рассмотрение заявки, выдачу или перечисление денежных средств, открытие кредитного счета.

Ежемесячная комиссия

Процент от суммы кредита или от остатка задолженности, либо фиксированная сумма в качестве оплаты ежемесячных расходов на обслуживание кредита. Может состоять из комиссии за обслуживание кредитного счета и сопровождение кредита.

Страховка

Процент от суммы кредита или от остатка задолженности, либо фиксированная сумма в качестве страхового обеспечения риска невозврата кредита заемщиком.

RUB

Сумма прочих платежей и расходов

Любые дополнительные расходы, связанные с кредитом.

Приложение позволяет рассчитать следующие параметры:

- размер ежемесячного платежа с процентами;

- размер платежей при полном досрочном погашении займа;

- размер платежей при частичном досрочном погашении.

Как правильно использовать кредитный калькулятор? Действовать надо по следующей схеме.

Сначала надо выбрать вид будущего расчета:

- используя размер требуемой кредитной суммы;

- исходя из размера ежемесячного дохода;

- исходя из желаемой суммы месячного платежа.

После выбора необходимого параметра он вносится в строку «Вид расчета».

- В строку, где указана сумма кредита, будущему заемщику следует внести желаемую сумму кредита, желаемую сумму ежемесячного платежа или размер своего дохода (все данные вносятся в числовом выражении).

- Следующий пункт – «Срок кредитования». Он заполняется с указанием желаемого количества месяцев по кредиту.

- Один из важных пунктов – «Категория заемщика». Он, как правило, дает возможность существенно повлиять на размер процентной ставки. Это касается держателей зарплатных карт Сбербанка, а также пенсионеров, получающих пенсию в этом же банке.

- После заполнения всех пунктов идет расчет условий по кредиту.

Если вам нужен кредит — выберите подходящий вариант и отправьте заявку прямо сейчас.

Полезное видео на тему «Как рассчитать потребительский кредит»:

В некоторых кредитных предложениях для более точного расчета и оптимального варианта кредита нужно будет заполнить графу о созаемщиках или поручителях.

Онлайн-расчет удобен тем, что не только значительно экономит время, но и позволяет увидеть схему платежей в виде графика или таблицы с расписанием всех выплат по каждому месяцу. График или таблицу для удобства пользования можно сохранить или распечатать.

Основные преимущества онлайн калькулятора

К основным преимуществам кредитного калькулятора можно отнести:

- удобство и значительная экономия времени;

- оптимальный подбор займа, исходя из собственных возможностей и реального дохода;

- после получения графика можно наглядно увидеть, какую сумму и когда выплачивать банку;

- рассчитать условия выплат при дифференцированных или аннуитетных платежах (клиент получит наглядные графики при обоих вариантах).

Если будущий кредитозаемщик сомневается в своей кредитоспособности, то онлайн-расчет – прекрасный шанс заранее учесть все возможные нюансы планируемого кредита.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Калькулятор сравнения ссуд

Этот калькулятор рассчитает ежемесячные платежи и проценты по максимуму четырем займам — все на одном экране — для сравнения.

Чтобы рассчитать сумму платежа и общие проценты по любой ссуде с фиксированным сроком, просто укажите основную сумму займа, любые предварительные сборы за подачу заявления, годовую процентную ставку (% годовых) ссуды, сколько платежей вы делаете в год и срок погашения в годах. После этого калькулятор автоматически покажет предполагаемую сумму регулярного платежа, а также общие процентные расходы и стоимость финансирования для каждого сценария займа.

Сравните ссуды для более выгодных сделок

При покупке ипотечных и других кредитов следует учитывать ряд факторов. Ваш общий ежемесячный платеж представляет собой чистую прибыль, но для того, чтобы его достичь, необходимо взглянуть на формулы и цифры, регулирующие каждую отдельную ссуду. Процентные ставки, суммы займов и другие комиссии, связанные с заимствованием, играют роль в общей сумме, которую вы выплатите. Условия ссуды не всегда одинаковы, поэтому некоторые из них имеют значительно большую ценность, чем другие.

Что в ссуде?

Ссуды используются для покрытия всех видов расходов, от покупки недвижимости до обучения в колледже. Каждый заем уникален и отражает договоренности между заемщиками и кредиторами. Положения регулируют практику кредитования, но в рамках правовой базы отдельные кредиторы выделяются своими собственными кредитными предложениями.

Хотя ссуды носят единичный характер, в большинстве кредитных соглашений обычно присутствует несколько компонентов. Векселя являются ключевыми элементами большинства сделок, в которых излагаются обязанности каждого заемщика по выплате.Залог погашения ссуды является юридическим обоснованием взыскания в случаях, когда платежи не производятся. Проценты также присутствуют по большинству договоров с заемщиками, требуя выплаты определенного процента от общей суммы кредита в дополнение к первоначальному сальдо основного долга. Чаще всего проценты по кредиту выражаются в виде годовых процентов. Годовая процентная ставка для каждого расчетного периода разбивается на срочные процентные платежи по каждому непогашенному остатку ссуды, определяя общую сумму каждого требуемого платежа.

Сравните и сопоставьте ссуды

Сравнивать яблоки с яблоками проще всего, когда банки и кредитные союзы выражают свои мысли одинаково, но нет никаких гарантий, что все кредиторы подойдут к этому опыту одинаково. В результате для взвешивания выгод и затрат, связанных с кредитами, требуется некоторый анализ, чтобы убедиться, что все равно. Калькулятор сравнения ссуд дает возможность сравнивать до четырех сценариев одновременно, выделяя условия ссуды, наиболее подходящие для ваших нужд.Есть несколько вещей, на которые стоит обратить внимание:

Калькулятор сравнения ссуд дает возможность сравнивать до четырех сценариев одновременно, выделяя условия ссуды, наиболее подходящие для ваших нужд.Есть несколько вещей, на которые стоит обратить внимание:

- Основная сумма — Индивидуальные условия займа основаны на сумме займа, которая определяет, сколько вы вернете; но размер ссуды также имеет вес при установлении процентных ставок и других затрат по займу. Например, по крупным займам иногда предоставляются более выгодные процентные ставки, потому что те, кто имеет право на них, несут отличный кредитный риск.

- Процентные ставки — Ежемесячные платежи и общая сумма, выплачиваемая в течение срока ссуды, тесно связаны с базовой процентной ставкой, применяемой к остаткам ссуды.Некоторые ссуды поставляются с начальными ставками, что затрудняет расчет общих выплат.

- Ежемесячные платежи — То, что вы фактически будете вносить в погашение долга каждый месяц, является важным фактором при сравнении ссуд. Более низкие ежемесячные платежи подходят заемщикам с ограниченным денежным потоком, но приводят к более длительным срокам погашения. Ежемесячные платежи облагаются налогом в краткосрочные бюджеты, но досрочное погашение кредита значительно экономит на выплате процентов.

- Комиссии — Комиссия за оформление и обязательство добавляет к общей стоимости заимствования, которую необходимо учитывать при одновременном сравнении нескольких займов. В некоторых случаях более высокие процентные ставки компенсируются низкими комиссиями, что делает ссуды с самой низкой ставкой более дорогостоящими; из-за дополнительных комиссий к их регулярным выплатам процентов.

Более низкие ежемесячные платежи подходят заемщикам с ограниченным денежным потоком, но приводят к более длительным срокам погашения. Ежемесячные платежи облагаются налогом в краткосрочные бюджеты, но досрочное погашение кредита значительно экономит на выплате процентов.

Более низкие ежемесячные платежи подходят заемщикам с ограниченным денежным потоком, но приводят к более длительным срокам погашения. Ежемесячные платежи облагаются налогом в краткосрочные бюджеты, но досрочное погашение кредита значительно экономит на выплате процентов.Калькулятор погашения кредита

Использование калькулятора

Используйте этот калькулятор, чтобы определить 1) как дополнительные платежи могут изменить срок вашего кредита или 2) сколько дополнительных платежей вы должны платить каждый месяц, если хотите сократить срок кредита на определенное количество времени в месяцах. Попробуйте разные сценарии ссуды на предмет доступности или выплаты. Создайте графики амортизации на новый срок и выплаты.

Попробуйте разные сценарии ссуды на предмет доступности или выплаты. Создайте графики амортизации на новый срок и выплаты.

- Внести дополнительные платежи

- Подсчитайте, насколько изменится срок вашего кредита и проценты, добавляя дополнительные деньги к вашим платежам каждый месяц

- Сокращение срока (месяцев)

- Подсчитайте, сколько дополнительно вам нужно платить каждый месяц, чтобы досрочно погасить ссуду

- Текущий остаток кредита

- первоначальная сумма новой ссуды или непогашенная основная сумма, если вы рассчитываете текущую ссуду

- Процентная ставка

- годовая процентная ставка (заявленная ставка) по кредиту

- Оставшийся срок (мес.)

- количество месяцев, которое совпадает с количеством платежей по погашению кредита. Сколько времени осталось по этому кредиту.

- Текущий ежемесячный платеж по кредиту

- сумма, которая в настоящее время будет выплачиваться по этому займу на ежемесячной основе только в счет основной суммы долга и процентов. Вероятно, вы можете просмотреть свой последний отчет, чтобы найти суммы, примененные к основной сумме и процентам, и сложить эти 2 числа вместе. (платеж = основная сумма + проценты)

- Ежемесячно дополнительно

- дополнительная сумма, которую вы планируете добавить к своим ежемесячным платежам по этому кредиту, будет применяться к основной сумме

Сколько времени осталось по этому кредиту.

Сколько времени осталось по этому кредиту.Этот калькулятор даст хорошие результаты, но вы можете также поговорить со своим кредитором, чтобы получить от него расчет.

Расчет срока

При исследовании различных сумм платежей (ссуды с дополнительными платежами) вы можете использовать следующую формулу для расчета соответствующего количества месяцев по ссуде:

\ (n = \ dfrac {log \ left [\ frac {\ frac {PMT} {i}} {\ frac {PMT} {i} -PV} \ right]} {log (1 + i)} \)

, где n = количество месяцев, PMT = ежемесячный платеж, i = ежемесячная процентная ставка в виде десятичной дроби (годовая ставка, деленная на 100, разделенные на 12), а PV = остаток по ссуде (приведенная стоимость). п-1} \)

п-1} \)

, где n = количество месяцев, PMT = ежемесячный платеж, i = ежемесячная процентная ставка в виде десятичной дроби (годовая ставка, деленная на 100, разделенные на 12), а PV = остаток по ссуде (приведенная стоимость).

Калькулятор погашения кредита

График погашения кредита — таблица амортизации

Как мы обсуждали ранее, большинство ссуд — это , выплачиваемых равными платежами (частями) в течение определенного времени: ссуды, построенные таким образом, называются амортизированными ссудами .Каждый периодический платеж состоит из изменяющейся пропорции процентов и основной суммы , где процентная выплата уменьшается, а основной платеж увеличивается в течение срока платежа . Тенденция к уменьшению доли процентов соответствует уменьшению невыплаченного остатка (начального остатка) ссуды. Графики платежей по ссуде (или график погашения) представляют собой подробную таблицу периодических платежей по ссуде , отображающую сумму основного долга и сумму процентов, составляющих каждый платеж до тех пор, пока ссуда не будет погашена в конце срока ее действия.

Графики платежей по ссуде (или график погашения) представляют собой подробную таблицу периодических платежей по ссуде , отображающую сумму основного долга и сумму процентов, составляющих каждый платеж до тех пор, пока ссуда не будет погашена в конце срока ее действия.

Лучший способ лучше понять эту тему — это взять практический пример. В таблице ниже представлен график выплат по ипотечному кредиту сроком на 20 лет в размере 500 000 долларов, который выплачивается ежегодно с годовой ставкой 5 процентов. Ежегодный платеж по кредиту в этом случае равен 40 121,29 доллара.

| Срок выплаты | Начальное сальдо (1) | Периодический платеж (2) | Процент (3) | Погашение основного долга (4) = (2) — (3) | Конечный баланс (5) = (1) — (4) |

|---|---|---|---|---|---|

| 1 | 500 000 долл. США | 40 121 | 25 000 долл. США | $ 15 121 | 484 879 долл. США США |

| 2 | 484 879 долл. США | 40 121 | 24 244 долл. США | 15 877 долларов США | 469 001 долл. США |

| 3 | 469 001 долл. США | 40 121 | 23 450 долл. США | $ 16 671 | 452 330 долл. США |

| 4 | 452 330 долл. США | 40 121 | 22 617 долларов США | 17 505 долларов США | 434 825 долл. США |

| 5 | 434 825 долл. США | 40 121 | 21 741 долл. США | 18 380 долл. США | 416 445 долларов США |

| 6 | 416 445 долларов США | 40 121 | $ 20 822 | 19 299 долларов США | $ 397 146 |

| 7 | $ 397 146 | 40 121 | $ 19 857 | 20 264 долл. США | 376 882 долл. США |

| 8 | 376 882 долл. США | 40 121 | $ 18 844 | 21 277 долл. США | 355 605 долларов США |

| 9 | 355 605 долларов США | 40 121 | $ 17 780 | 22 341 долл. США | 333 264 долл. США |

| 10 | 333 264 долл. США | 40 121 | $ 16,663 | 23 458 долларов США | 309 806 долларов США |

| 11 | 309 806 долларов США | 40 121 | 15490 долларов США | 24 631 долл. США | 285 175 долларов США |

| 12 | 285 175 долларов США | 40 121 | 14 259 долларов США | 25 863 долл. США | $ 259 313 |

| 13 | $ 259 313 | 40 121 | $ 12 966 | 27 156 долл. США | 232 157 долл. США |

| 14 | 232 157 долл. США | 40 121 | $ 11 608 | 28 513 долл. США США | $ 203 643 |

| 15 | $ 203 643 | 40 121 | 10 182 долл. США | 29 939 долл. США | $ 173 704 |

| 16 | $ 173 704 | 40 121 | $ 8 685 | 31 436 долларов США | 142 268 долл. США |

| 17 | 142 268 долл. США | 40 121 | $ 7 113 | 33 008 долларов США | $ 109 260 |

| 18 | $ 109 260 | 40 121 | 5 463 долл. США | 34 658 долларов США | 74 602 долл. США |

| 19 | 74 602 долл. США | 40 121 | 3730 долл. США | 36 391 долл. США | 38 211 долл. США |

| 20 | 38 211 долл. США | 40 121 | 1 911 долл. США | 38 211 долл. США | $ 0 |

Надеюсь, заметив тенденции на приведенном ниже графике, вы лучше поймете, что такое амортизация!

Начальное сальдо каждого года представляет собой невыплаченный остаток (сумму займа, подлежащего выплате). Поскольку процентные платежи относительно высоки в начале срока ссуды, часть основной суммы долга невелика на ранних сроках; таким образом, невыплаченный остаток уменьшается медленными темпами. Однако по мере уменьшения начального сальдо процентные платежи также постепенно уменьшаются, что приводит к увеличению доли выплат по основной сумме долга. Более крупные участники, в свою очередь, увеличивают скорость уменьшения начального сальдо каждого периода.

Поскольку процентные платежи относительно высоки в начале срока ссуды, часть основной суммы долга невелика на ранних сроках; таким образом, невыплаченный остаток уменьшается медленными темпами. Однако по мере уменьшения начального сальдо процентные платежи также постепенно уменьшаются, что приводит к увеличению доли выплат по основной сумме долга. Более крупные участники, в свою очередь, увеличивают скорость уменьшения начального сальдо каждого периода.

Тибор Пал, докторант

Калькулятор личного кредита

Как пользоваться калькулятором выплаты личного кредита

Чтобы воспользоваться нашим простым калькулятором кредита, начните с заполнения поля «Сумма кредита».Вы должны ввести там сумму, которую хотите заимствовать. Затем выберите срок окупаемости («Срок кредита»). Это могло быть выражено в годах или месяцах.

В третьем поле укажите годовую процентную ставку. (Вы не знаете, как рассчитать годовой процент на основе месячной или квартальной процентной ставки? Воспользуйтесь нашим калькулятором APY. )

)

Результат расчета появится в поле «Ежемесячный платеж». Это сумма, которую вам придется платить каждый месяц для выплаты долга.

Считаете ли вы, что не можете себе позволить такую сумму, или, наоборот, считаете, что можете платить более высокие взносы? Постарайтесь стимулировать период окупаемости.Вы также можете изменить первоначальную сумму долга или процентную ставку. Однако вам нужно помнить, что процентная ставка зависит от вашего банка или другого учреждения, которое предоставляет вам ссуду.

Сумма в поле «Общие уплаченные проценты» показывает общую стоимость вашего кредита за весь период. Знаете ли вы, что сокращение срока кредита всегда снижает стоимость вашего кредита?

Попробуем на простом примере калькулятор выплат по индивидуальному кредиту.

- Вы берете в долг 1000 долларов на покупку телевизора своей мечты.

- Срок окупаемости (т.е. время, когда вам нужно вернуть долг) составляет 2 года.

- Годовая процентная ставка 5%.

- Это означает, что согласно приведенной выше формуле вам придется ежемесячно выплачивать 43,87 доллара в течение следующих двух лет.

- Два года — 24 месяца. Таким образом, у вас будет 24 взноса по 43,87 доллара каждый. Это дает общую сумму выплаты, равную 1052,91 доллара.

- Вы занимаете 1.000 долларов, поэтому общая сумма кредита составит 1052,91 доллара — 1000 долларов = 52 доллара.91. Собственно, это прибыль банка.

Для дальнейших финансовых расчетов используйте наш калькулятор сложных процентов. Вы хотите быть финансово умным? Попробуйте также наши другие калькуляторы личных финансов.

Томаш Едынак, доктор философии

Кредитный калькулятор, который составляет точные графики платежей по дате

Рассчитать сумму платежа по кредиту с помощью этого калькулятора очень просто.

Вот все, что вам нужно сделать.

- Щелкните Очистить и введите значения для:

- Сумма кредита

- Количество платежей (срок)

- Годовая процентная ставка

- Оставить размер платежа по ссуде равным 0.

- Нажмите «Расчет», или «График платежей».

Вы можете оставить около дюжины опций нетронутыми, если у вас нет особой причины для их изменения.

Однако этот калькулятор ссуды дает пользователям возможность делать намного больше, чем просто расчет платежей . Подробнее ниже

Сохраните введенные данные для себя или поделитесь ими с другими.

Щелкните «Calc», «Clear» или «Print Preview».», чтобы обновить URL. Вставьте его в любой браузер, чтобы перезагрузить.

Всегда вводите (и вводите повторно) 0 для неизвестного значения.

Примечание. Если вы хотите, чтобы значение было вычислено, необходимо ввести ноль.

Почему бы не спроектировать калькулятор для пересчета последнего неизвестного?

Потому что мы хотим, чтобы калькулятор мог создавать график платежей с использованием необходимых вам условий кредита. Это особенность! В конце концов, не бывает «правильного» платежа по кредиту.Сумма платежа верна, если с ней согласны и кредитор, и должник! (Если бы калькулятор всегда пересчитывал последнее неизвестное, эта функция была бы невозможна. )

)

О дате выдачи ссуды (дате начала) и дате первого платежа.

Важно — Первый период выплаты ссуды редко совпадает с частотой других платежей по графику. То есть, если график платежей по ссуде ежемесячный, время с момента возникновения ссуды (когда заемщик получает деньги) до дня, когда должен быть произведен первый платеж, скорее всего, не будет равняться одному месяцу.Первый период обычно длится дольше или короче месяца.

Более длительный или более короткий первый период влияет на расчет процентов.

Очень немногие (если вообще есть?) Онлайн-калькуляторы могут правильно обработать эту деталь. Но если вам нужен точный расчет процентов и платежей, вам необходимо иметь возможность независимо устанавливать дату выдачи кредита и дату первого платежа. Вы можете сделать это на вкладке «Параметры» этого калькулятора.

Предупреждение. Выбор дат приведет к суммам платежей, а также к начисленным процентам, которые не соответствуют другим калькуляторам.

В том-то и дело!

Если вы хотите сопоставить другие калькуляторы, установите «Дата ссуды» и «Срок первого платежа», чтобы время между ними равнялось одному полному периоду, установленному в «Частоте платежей». Пример: если «Дата ссуды» — 15 мая, а «Частота платежей» — «Ежемесячно», тогда «Первый платеж» должен быть установлен на 15 июня, то есть , ЕСЛИ вам нужен обычный расчет процентов.

Дополнительную информацию о суммах платежей и расчетах процентов см. Ниже в разделах «Опционы на длительный период» и «Опционы на короткий период».

Тем не менее, чтобы все было просто — если вам нужны только оценки, а не абсолютная точность, вы всегда можете оставить даты такими, какими они были при загрузке калькулятора.

Больше, чем просто калькулятор платежей

Подробнее | 9,95% — 35,99% Годовая процентная ставка | от 2000 до 35000 долларов ** | 580 |

Avant обзор личных кредитов * В случае утверждения фактические условия займа, на которые имеет право клиент, могут варьироваться в зависимости от определения кредита, законодательства штата и других факторов. ** Пример: заем в размере 5700 долларов США с административным сбором в размере 4,75% и финансируемой суммой в размере 5 429,25 долларов США, выплачиваемой 36 ежемесячными платежами, будет иметь годовую процентную ставку 29,95% и ежемесячные платежи в размере 230,33 доллара США. | |||

Подробнее | 6,49% — 29,99% Годовая процентная ставка | от 5000 до 35000 долларов | 740 |

Axos Bank Обзор личных кредитов | |||

Подробнее | 5.99% — 29,99% Годовая процентная ставка | От 5000 до 35000 долларов США | 640 |

Обзор личных кредитов Best Egg | |||

Подробнее | 6,99% — 24,99% Годовая процентная ставка | 2,500–35 000 долларов США | 660 |

Откройте для себя обзор личных кредитов | |||

Подробнее | 7.99% — 29,99% Годовая процентная ставка | От 10 000 до 35 000 долларов США | Не раскрывается кредитором |

FreedomPlus Обзор личных кредитов | |||

Подробнее | 10.68% — 35,89% Годовая процентная ставка | От 1000 до 40 000 долларов США | 600 |

LendingClub Обзор личных кредитов † На основе данных большинства заемщиков от маркетинговых партнеров LendingClub, которым были предоставлены ссуды в период с 1 января по 19 декабря по 13 декабря 19 года. Время, необходимое для финансирования вашего кредита, может варьироваться. | |||

Подробнее | 15,49% — 35,99% Годовая процентная ставка | от 2 000 до 25 000 долл. США | 585 |

LendingPoint Обзор личных кредитов | |||

Подробнее | 3.99% — 19,99% Годовая процентная ставка | От 5000 до 100000 долларов США | 660 |

LightStream Обзор личных кредитов Раскрытие информации о LightStream | |||

Подробнее | 6.99% — 19,99% Годовая процентная ставка 1 | 3500–40 000 долларов США 2 | 680 |

Маркус обзор личных кредитов 1 Для AutoPay доступна скидка. 2 Вам может потребоваться направить часть ваших средств напрямую для погашения непогашенной необеспеченной задолженности. 3 После выполнения 12 или более последовательных ежемесячных платежей вы можете отложить один платеж, если вы выполнили все свои предыдущие платежи полностью и вовремя. Маркус откажется от процентов, понесенных во время отсрочки, и продлит ваш кредит на один месяц (вы будете платить проценты в течение этого дополнительного месяца). После отсрочки ваши платежи возобновятся в обычном режиме.Требуется предварительное уведомление. См. Подробности в кредитном соглашении. | |||

Подробнее | 18,00% — 35,99% Годовая процентная ставка | 1500–20 000 долларов США | Нет |

Обзор личных кредитов OneMain Financial | |||

Подробнее | 5.99% — 24,99% Годовая процентная ставка | От 5000 до 40 000 долларов США | 640 |

Рассмотрение выплаты кредитов физическим лицам | |||

Подробнее | 6,49% — 17,99% Годовая процентная ставка | От 600 до 20 000 долларов США (в зависимости от срока кредита) | 650 |

PenFed Обзор личных кредитов | |||

Подробнее | 6,95% — 35,99% Годовая процентная ставка | $ 2,000 — $ 40,000 | 640 |

Обзор личных кредитов Prosper | |||

Подробнее | 5.99% — 18,83% Годовая процентная ставка | От 5000 до 100000 долларов США | Не раскрывает |

SoFi Обзор личных кредитов | |||

Подробнее | 7,99% — 35,97% Годовая процентная ставка | От 1000 до 35 000 долларов | 580 |

Обновление личных кредитов обзор | |||

Подробнее | 8.13% — 35,99% Годовая процентная ставка 4 | От 1000 до 50 000 долларов США 5 | 600 (в большинстве штатов) |

Обзор личных кредитов Upstart 4 Полный диапазон доступных ставок зависит от штата.Средний трехлетний кредит, предлагаемый всеми кредиторами, использующими платформу Upstart, будет иметь годовую ставку 15% и 36 ежемесячных платежей в размере 33 долларов США за 1000 долларов США. Нет ни первоначального взноса, ни штрафа за предоплату. Средняя годовая процентная ставка рассчитывается на основе трехлетних ставок, предложенных в течение последнего месяца. Ваша годовая процентная ставка будет определяться на основе вашего кредита, дохода и некоторой другой информации, указанной в вашей кредитной заявке. Не все кандидаты будут одобрены. 5 Это предложение требует окончательного утверждения, основанного на нашем рассмотрении и проверке финансовой и нефинансовой информации.Ставка и сумма кредита могут быть изменены на основании информации, полученной в вашей полной заявке. Это предложение может быть принято только лицом, указанным в этом предложении, которое достаточно взрослым для того, чтобы на законных основаниях заключить договор о предоставлении кредита, гражданином или постоянным жителем США и текущим резидентом США. Полученные дублирующиеся предложения недействительны. Закрытие вашей ссуды зависит от вашего соответствия нашим требованиям к участникам, нашей проверки ваших данных и вашего согласия с условиями на сайте www.сайт upstart.com. 6 Если вы принимаете ссуду до 17:00 по восточному стандартному времени (не включая выходные и праздничные дни), средства ссуды будут отправлены на указанный вами банковский счет на следующий рабочий день, при условии, что эти средства не используются для непосредственного погашения кредита. | |||

95% — 35,99% годовых

95% — 35,99% годовых Минимальная сумма кредита зависит от штата.

Минимальная сумма кредита зависит от штата.