Сбербанк ипотека как снизить процентная ставка 2018: Снижение ставки по действующей ипотеке Сбербанка в 2020 году

Снижение ставок по ипотеке в Сбербанке России на 2020 год

В этом году Сбербанк несколько усовершенствовал условия ипотечного кредитования. Согласно последним изменениям, процентные ставки по ипотеке будут снижены, а также появится несколько новых программ, согласно которым заемщики смогут брать кредит с меньшими годовыми процентами.

Однако стоит внимательнее разобраться в том, как снижение ставок по ипотеке в Сбербанке влияет на общую политику кредитора, когда будет снижена ставка, и что это будет значить для клиентов.

Каковы были изменения?

Сегодня ипотека в Сбербанке стала выгоднее для заемщиков. Частично, это связано с обещаниями председателя Сбербанка еще двухлетней давности.

Теперь, клиентам этой кредитной организации стоит ознакомиться с последними переменами:

- Сбербанк снизил процентные ставки на ипотеку. Это касается как кредита на покупку готового жилья, так и на приобретение квартиры в строящемся доме.

Для обеих программ, минимальная процентная ставка теперь равна 10% годовых;

Для обеих программ, минимальная процентная ставка теперь равна 10% годовых; - Банк активно развивает свой официальный сайт. Ранее, использование электронных сервисов Сбербанка продвигалось с акцентом на удобство и скорость совершения операций, но сейчас организация существенно расширила количество положительных моментов. Теперь, при подаче электронной заявки на оформление ипотеки, банк значительно снижает клиенту процентную ставку;

- Программа субсидирования с застройщиками стала выгоднее. Теперь можно оформить кредит на 7 лет, и наряду с этим ставка может не превышать 7,4 процента;

- Уменьшение процентов по ипотечному кредиту может быть связано и с регионом проживания заемщика. Для жителей определенных областей предусмотрена система выгодных акций и скидок, но только при условии, что клиент приобретает жилье в этом же регионе.

Для обеих программ, минимальная процентная ставка теперь равна 10% годовых;

Для обеих программ, минимальная процентная ставка теперь равна 10% годовых;Рекомендуем к просмотру:

com/embed/nukCN5JLeBQ?rel=0″ frameborder=»0″/>

com/embed/nukCN5JLeBQ?rel=0″ frameborder=»0″/>

На данный момент, Сбербанк предусматривает снижение ставок ипотечного кредита для жителей следующих областей:

- Московская;

- Челябинская;

- ЯНАО;

- Ростовская;

- Амурская;

- Чукотка, Камчатки и Алтай;

- Республика Татарстан;

- Другие.

Некоторые изменения наблюдаются и в ипотечных программах. В основном это касается снижения ставок по кредитам.

Сейчас, в сравнении с прошлым годом, они следующие:

| Программа | Минимальные ипотечные проценты | Минимальная ставка в прошлом году | Средняя ставка сейчас |

|---|---|---|---|

| Кредит на вторичное жилье | 8,9% | 14% | 9,3% |

| Кредит на новостройку | 7,4% | 13% | 8,9% |

Перемены затрагивают как сами условия кредитования, так и требования банка к потенциальным заемщикам. А именно:

А именно:

- Сбербанк запустил новую программу, под названием «Ипотека в рассрочку». В связи с тем, что большинство клиентов, которые брали ипотеку на квартиру в новостройке, жаловались на завышенную процентную ставку. Это наблюдалось в период, до сдачи дома в эксплуатацию. По этой программе, на данный период кредитор позволяет заемщикам уменьшить размер ежемесячного платежа в два раза;

- В программе «Готовое жилье» появилось небольшое изменение. Кредитор снижает величину первого взноса по этому кредиту. Если раньше он не мог быть ниже 30% от суммы займа, то сейчас его можно уменьшить до 15%.

Справка. Новая программа кредитования «Ипотека в рассрочку» подразумевает следующие условия. Заемщик получает ипотеку в двух частях. Первая выдается сразу после оформления кредитного договора, а остальные средства уже после возведения дома.

Однако вместе с этим, заемщик должен выбирать жилье таким образом, чтобы строительство закончилось не позже чем в течение двух лет с момента регистрации сделки.

Стоит обратить особое внимание на то, что клиент может подать заявку на ее оформление через официальный сайт Сбербанка. Таким образом, ипотечный кредит будет подразумевать меньшие проценты.

к содержанию ↑

Как снизить ставку по ипотеке?

Разумеется, после внесения данных изменений, заемщикам стало значительно проще выбить для себя более выгодные условия.

Однако даже наряду с этим, клиентов Сбербанка интересует возможность дополнительного уменьшения процентов.

И поэтому, если Вы думаете о том, как понизить ставку по ипотеке, то стоит воспользоваться следующими способами.

к содержанию ↑

Воспользоваться актуальными акциями и скидками Сбербанка

Данный вариант отличается своей простотой. Потенциальному заемщику достаточно просто изучить перечень актуальных предложений о данной кредитной организации и воспользоваться одним из них.

Акции у аккредитованных застройщиков

На данный момент, понижение процентной ставки по ипотеке гарантируется такими акциями:

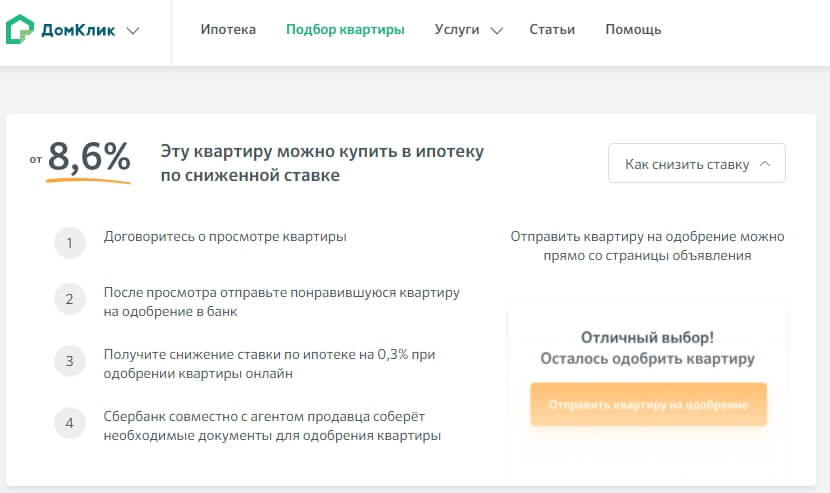

- Электронная подача заявления. Если Вы подадите заявку на получение ипотеки в электронной форме, через специальный сервис, то процентная ставка по ипотечному кредиту будет гарантировано снижена на 0,1%. Причем, этот способ совместим с большинством программ по ипотечному кредитованию Сбербанка. То есть более того, что Вашу заявку рассмотрят значительно быстрее и Вам вместе с этим не придется даже посещать отделение банка, так еще и понизите свою процентную ставку;

- Акции аккредитованных в банке застройщиков. Строительные компании тоже практикуют привлечение заемщиков путем снижения процентных ставок. Так понижая процент по ипотеке за счет собственных средств. Однако стоит понимать, что это возможно лишь в случае с оформлением кредита на покупку строящегося жилья;

- Зарплатная программа Сбербанка. Данная кредитная организация предусматривает уменьшение ставок по ипотеке для своих зарплатных клиентов. Для них предусматривается автоматическое снижение на 0,5% и смягчение требований. Так зарплатный клиент не обязан подтверждать банку свой уровень дохода.

Если Вы подадите заявку на получение ипотеки в электронной форме, через специальный сервис, то процентная ставка по ипотечному кредиту будет гарантировано снижена на 0,1%. Причем, этот способ совместим с большинством программ по ипотечному кредитованию Сбербанка. То есть более того, что Вашу заявку рассмотрят значительно быстрее и Вам вместе с этим не придется даже посещать отделение банка, так еще и понизите свою процентную ставку;

Если Вы подадите заявку на получение ипотеки в электронной форме, через специальный сервис, то процентная ставка по ипотечному кредиту будет гарантировано снижена на 0,1%. Причем, этот способ совместим с большинством программ по ипотечному кредитованию Сбербанка. То есть более того, что Вашу заявку рассмотрят значительно быстрее и Вам вместе с этим не придется даже посещать отделение банка, так еще и понизите свою процентную ставку; Так зарплатный клиент не обязан подтверждать банку свой уровень дохода.

Так зарплатный клиент не обязан подтверждать банку свой уровень дохода.Будет полезно просмотреть:

к содержанию ↑

Государственные ипотечные программы

Сбербанк является участником большинства государственных программ по ипотечному кредитованию. Среди них:

- Военная ипотека.

В таком случае, военный получает право на постоянные отчисления из пенсионного фонда.

Воспользоваться этими деньгами в своих целях он не может, однако позже, при оформлении ипотечного договора, данные средства пойдут на оплату первого взноса.

Помимо того, что это существенно снижает расходы заемщика, такой вид ипотеки предусматривает минимальную процентную ставку;

- Ипотека при поддержке материнского капитала.

По своему принципу, данная программа аналогична военной ипотеке.

Разница лишь в том, что первый взнос платится за счет средств из материнского капитала.

Процентная ставка также снижается до минимальной;

- Ипотека при субсидировании за счет жилищного сертификата.

Данное предложение предусматривает существенное уменьшение годовой ставки, но только при условии предоставления соответствующего документа.

Так молодые семьи могут рассчитывать на субсидирование кредита и компенсацию процентов.

к содержанию ↑

Рефинансирование

Рефинансирование ипотеки – это оформление нового кредита для погашения старого. Обычно, такое предложение предусматривает меньшую процентную ставку, и заемщику попросту выгоднее выплатить ипотеку досрочно, за счет банковских средств, а в дальнейшем уже платить кредит с уменьшенными процентами.

Если Вы только оформили ипотеку, при аннуитетном способе расчета, то можно воспользоваться этим вариантом. Этот способ расчета предусматривает ежемесячное внесение платежей, равных для всего срока кредитования.

Если же кредит выплачивается дифференцированным способом, то процентная ставка может уменьшаться постепенно.

Однако если в кредитном договоре предусмотрен мораторий на досрочное погашений займа, то рефинансирование будет попросту нецелесообразным.

Мораторий предусматривает запрет для заемщика, на полное погашение займа до определенного момента. Если такой пункт все же есть в договоре, то стоит дождаться окончания срока действия моратория, и только после этого брать кредит на рефинансирование ипотеки.

к содержанию ↑

Реструктуризация

Реструктуризация кредита – это пересмотр кредитного договора, который был заключен с банком ранее. Она проводится после обращения заемщика к банку с данной просьбой.

Естественно, такое прошение нужно обосновать, ведь ни один банк не будет пересматривать условия договора по первому требованию клиента.

Таким основанием может стать снижение зарплаты, падение уровня доходов или увольнение. Любое ухудшение финансового состояния может стать веской причиной для реструктуризации.

При ее проведении, кредиторы могут не только увеличить заемщику срок кредитования, но и снизить процентную ставку по ипотечным платежам.

Последнее менее вероятно, однако при ухудшении финансового положения кредитная организация может предпринять любые меры для того, чтобы клиент в итоге смог погасить долг.

Поэтому, если Вам все-таки удалось добиться реструктуризации, то требуйте снижения процентной ставки по ипотеке. Кредитор вполне может к вам прислушаться.

к содержанию ↑

Актуальные ставки по ипотеке в Сбербанке

Узнав причины снижения величины годовых процентов и способы для их уменьшения, стоит внимательно изучить сегодняшние предложения данной кредитной организации.

| Название программы | Процентная ставка |

|---|---|

| Молодые семьи | 9,40% |

| Готовое жилье | 9,90% |

| На новостройки | 9,90% |

| Загородная недвижимость | 10% |

| Строительство жилого дома | 10,50% |

| Рефинансирование под залог недвижимости | 10,90% |

Как сообщают последние новости по кредитованию в Сбербанке, сейчас предстоит еще адаптироваться к новым условиям.

Некоторые нововведенные программы еще не пользуются большой популярностью, даже несмотря на свою выгодность и удобство, а заемщики не спешат воспользоваться акциями.

Однако изменения в размере ставок идут только в плюс клиентам. К тому же, Сбербанк не лишает их возможности легко сделать ставку еще меньше, воспользовавшись одним из вышеперечисленных способов.

Сбербанк объявил о снижении ставок по ипотеке :: Финансы :: РБК

Ставки по большинству видов ипотечных кредитов от Сбербанка снижены на 0,3 п.п. и остаются выше 9%. Минимальная ставка составит 7,3% годовых при участии в программе субсидирования ипотеки застройщиками

Фото: Кирилл Каллиников / РИА Новости

Сбербанк объявил о снижении с 1 октября ставок по ипотечным кредитам. Для большинства продуктов ставка опустится на 0,3 процентного пункта (п.п.), для кредитов, целью которых является рефинансирование ипотеки от других банков, — на 0,6 п.п.

Для большинства продуктов ставка опустится на 0,3 процентного пункта (п.п.), для кредитов, целью которых является рефинансирование ипотеки от других банков, — на 0,6 п.п.

Ранее «небольшое снижение» ставок по ипотечным кредитам анонсировал глава Сбербанка Герман Греф.

Ставки будут снижены на 0,3 п.п. по кредитам, целью получения которых является покупка готового и строящегося жилья, а также гаражей и машино-мест и строительство жилого дома. Пока что базовые ставки на кредиты на жилье в новостройке и на вторичном рынке составляют 9,6 и 9,5%.

Аналитики сравнили выгоду при ипотеке и аренде в крупнейших городах

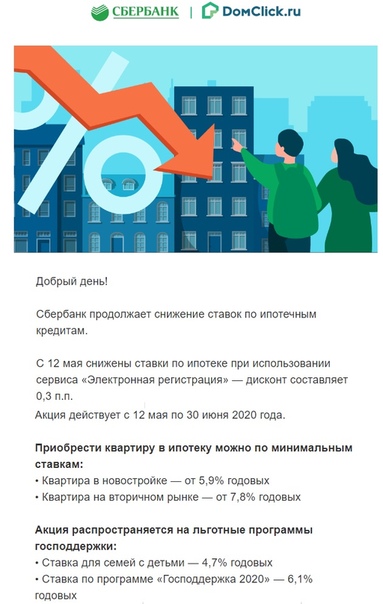

Сбербанк объявил о новом снижении ставок по ипотеке :: Финансы :: РБК

Сбербанк снижает ипотечные ставки на 0,3–0,6 п.п. в зависимости от региона и ипотечной программы. Снижение не затронет военную ипотеку и госпрограмму по поддержке семей с детьми, для которых ставки уже снизили в октябре

Фото: Кирилл Кухмарь / ТАСС

Сбербанк объявил о снижении с 22 ноября ставок по ипотеке на 0,3–0,6 п.п. Об этом говорится в сообщении банка, поступившем в РБК. Сейчас базовые ставки на новостройки и вторичное жилье составляют 9,3 и 9,2% соответственно, говорится на сайте банка.

Ставка кредита на приобретение готового жилья (вторичный рынок) снизится на 0,3 п.п. Для новостроек ставка опустится на 0,4 п.п. в большинстве регионов, а в шести (Москва, Санкт-Петербург, Московская, Ленинградская и Новосибирская области, Татарстан) — на 0,6 п.п.

После снижения базовые ставки опустятся ниже 9% — до 8,9% (8,7% на новостройки в шести регионах). Базовая ставка в Сбербанке рассчитывается с учетом участия в зарплатном проекте банка (минус 0,5 п.п.), оформлении ипотеки на сайте «ДомКлик» (минус 0,3 п.п.), оформлении страхования жизни и здоровья заемщика (минус 1 п.п.) и первоначальном взносе от 20% (минус 0,3 п.п.).

Опустить ставку еще ниже по кредиту для готового жилья — до 8,5% — с 22 ноября можно будет при участии в акции «Молодая семья». В шести регионах квартиру в новостройке можно будет взять под 6,5% зарплатным клиентам банка при участии в программе субсидирования ставки застройщиком. Речь идет о девелоперах, продающих дома через счета эскроу: в таких случаях деньги будущих жильцов в ходе строительства дома хранятся на спецсчетах. Застройщики возводят дома на заемные средства банков, механизм эскроу позволяет им снизить стоимость кредитных средств. Чтобы увеличить спрос на жилье, банки предлагают застройщикам часть выгоды от разницы между старой ставкой и ставкой с использованием механизма эскроу направить на снижение ставки для ипотечных заемщиков.

Снижение не затронет военную ипотеку, рефинансирование кредита под залог недвижимости и программу государственной поддержки для семей с детьми, уточняют в банке. По этим программам Сбербанк снижал ставки в октябре.

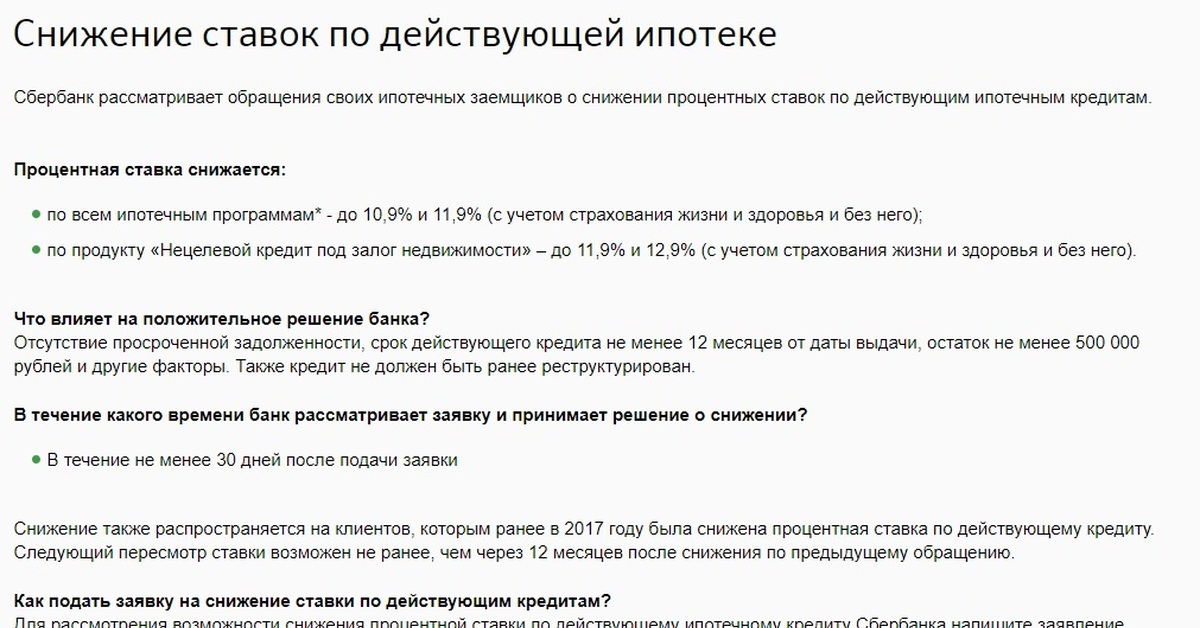

Условия снижения процентной ставки по действующей ипотеке Сбербанка

В статье рассмотрим, можно ли снизить процентную ставку по действующей ипотеке в Сбербанке. Разберемся, как заполнить заявление и подать онлайн-заявку с сайта Домклик. Мы подготовили для вас условия рефинансирования в виде таблицы и собрали список требований к ранее выданной ипотеке.

На сколько можно снизить ставку по ипотеке Сбербанка?

За последние 2 — 3 года ставки по ипотечным кредитам изменились в меньшую сторону. В 2018 году Сбербанк России предлагает рефинансирование для уменьшения платежа по ипотеке, оформленной в другом банке, и программу снижения процентов по ипотеке, ранее выданной своим клиентам.

Поменять процент можно по ипотеке, полученной на покупку вторичного жилья и квартиры в новостройке.

Мы подготовили условия программ по снижению ставки в таблице:

| Программа | Новая ставка после снижения | |

| При оформлении кредита со страхованием жизни | При отсутствии страхования жизни | |

| Военная ипотека | нет снижения | |

| Строительная сберегательная касса | ||

| Нецелевой кредит под залог недвижимости | 11,9% | 12,9% |

| Другие | 10,9% | 11,9% |

Также прочитайте: Реструктуризация кредита в Сбербанке: условия программы, заявление и отзывы

Требования к действующей ипотеке

Банк рассматривает возможность снижения ставки по ипотеке индивидуально по каждой заявке.

Рассчитывать на положительное решение можно при выполнении следующих требований:

- Остаток основного долга — больше 500 000 р.

- Ставка по действующему договору выше, чем указанные в таблице выше.

- С момента оформления ипотеки прошло более года.

- Отсутствуют просрочки по платежам.

Как подать онлайн-заявку на снижение процентов?

Написать заявление на пересмотр ставки можно в любом отделении Сбербанка. По вашей просьбе сотрудники предоставят бланк и его готовый образец. Можно сразу принести документы (паспорт, справку о доходах и трудовую книжку), чтобы сделать перерасчет процентов.

Удобней оформить заявку через официальный сервис Сбербанка — сайт ДомКлик.ру. Решение по заявке вы узнаете без посещения отделения.

Для подачи анкеты нужно указать:

- Ф.И.О.;

- дату рождения;

- телефон;

- номер действующего кредитного договора.

Отправить заявление на пересмотр ставки может любой из созаемщиков. Срок рассмотрения заявки составляет минимум 30 дней и может быть увеличен по решению Сбербанка.

Лучший способ рефинансирования: избежать этих 6 ошибок

Уменьшите расходы на рефинансирование

Начало процесса рефинансирования ипотеки может быть пугающим.

Цель состоит в том, чтобы обменять вашу текущую ипотеку на новую, которая поможет вам снизить ставку и быстрее наращивать капитал.

Но ошибки в процессе могут привести к увеличению затрат.

Лучший способ рефинансирования — это знать наиболее распространенные ошибки и способы их избежать.

Шесть ошибок являются наиболее распространенными на сегодняшнем рынке рефинансирования. Вот как их не делать.

Подтвердите свое право на рефинансирование (12 ноября 2020 г.)

В этой статье (Перейти к…)

Лучший способ рефинансирования — это знать самые распространенные ошибки и как их избежать:

- Не оптимизирует ваш кредитный рейтинг

- Отсутствие сравнения магазина

- Слишком агрессивное использование собственного капитала

- Слишком частое рефинансирование

- Не проверяю стоимость вашего объекта

- Предполагается, что комиссии не подлежат обсуждению

- Лучший способ рефинансировать ипотеку

1.Не оптимизирует ваш кредитный рейтинг

Ваша кредитная история — один из важнейших критериев, на который обращаются кредиторы при рефинансировании.

Повышение кредитного рейтинга на один балл — с 679 до 680 — может снизить ваши платежи по ипотеке на один балл. Это 1000 долларов на каждые 100000 долларов в долг.

Удаление ошибок с помощью быстрого повторного анализа может повысить ваш кредитный рейтинг на целых 100 пунктов менее чем за неделю.

По данным Федеральной торговой комиссии (FTC), 20 процентов кредитных отчетов содержат неверную информацию.Пять процентов настолько серьезны, что могут обременить потребителя гораздо более высокой процентной ставкой по ипотеке.

Перед тем, как начать рефинансирование, закажите свои кредитные отчеты в Equifax, TransUnion и Experian. По закону потребители имеют право на получение одного бесплатного кредитного отчета в год от каждого крупного бюро.

Немедленно сообщайте о любых ошибках. Бюро должно удалить любую строку, которая не может доказать, что она принадлежит вам.

2. Отсутствие сравнения магазина

Исследование Бюро финансовой защиты потребителей (CFPB) обнаружило, что почти половина всех домовладельцев запрашивали расценки только у одного кредитора.

Потребители, получившие котировки ставок от нескольких кредиторов, снизили свои процентные ставки на 50 базисных пунктов (0,50%).

Это более 14 000 долларов сбережений по ипотечным процентам по ссуде в триста тысяч долларов за десять лет.

Ваш текущий кредитор или местный банк может предложить не самую лучшую сделку. Сравните ставки и комиссии от трех до четырех кредиторов, прежде чем выбрать одного.

Сравните ставки рефинансирования. Начни здесь (12 ноября 2020 г.)

3. Слишком агрессивное использование собственного капитала

Согласно недавнему исследованию, примерно каждый четвертый домовладелец является «богатым на собственный капитал».

Это означает, что у них дома есть как минимум 50% капитала — деньги, которые можно использовать для достижения других финансовых целей.

Но одна распространенная ошибка — это финансирование краткосрочных расходов с помощью долгосрочного кредита.

Например, автомобиль с пятилетним сроком службы не может служить основанием для 30-летней ипотечной ссуды. Точно так же ипотека — это дорогой способ оплаты месячного круиза.

Домовладельцы могут получить большую ценность, инвестируя в ремонт дома, обучение в колледже или перспективное коммерческое предприятие с выручкой от рефинансирования с выплатой наличных.

Будет ли ваш капитал, если его использовать, давать долгосрочную прибыль? Если ответ «да», то следующим шагом может быть рефинансирование с выплатой наличных.

Проверьте свое право на рефинансирование с выплатой наличных (12 ноября 2020 г.)

4. Слишком частое рефинансирование

Процентные ставки по ипотеке намного ниже своей исторической нормы.

Домовладельцы, купившие дом всего год назад, скорее всего, сэкономят, рефинансировав его по сегодняшним ставкам.

Покупка рефинансирования — не всегда правильное решение.

И вот почему: частое рефинансирование снова и снова продлевает срок ипотеки.

Помните, рефинансирование через пять или десять лет «сбрасывает» ссуду, часто до 30 лет. Ставка и оплата резко снижаются, принося при этом небольшую или даже отрицательную экономию.

Иногда минимально возможный платеж является приоритетным для домовладельца с ограниченным денежным потоком. Возможно, развод, увольнение или болезнь снизили доход. В этих случаях продление кредита может быть разумным шагом.

Однако финансово стабильным заемщикам следует сосредоточиться на пожизненных сбережениях.

Одна из стратегий, которую используют многие домовладельцы, — это рефинансирование в ипотеку на более короткий срок. Популярность рефинансирования на 15 лет растет

В качестве альтернативы, внесите дополнительные основные платежи, чтобы избежать продления срока погашения.

Подтвердите свое право на рефинансирование (12 ноября 2020 г.)

5. Не проверять стоимость вашего объекта недвижимости

Опрос Fannie Mae показал, что значительное число U.S. домовладельцы недооценивают ценность своих домов — отчасти потому, что они не осознают, насколько выросли цены на жилье за последние годы.

Без точной оценки стоимости вашего дома вы легко можете заплатить слишком много, чтобы рефинансировать ипотеку.

Если ваша оценка слишком занижена, вы можете упустить возможности экономии. Достаточный капитал позволяет отказаться от страхования ипотеки или получить более низкую процентную ставку.

И наоборот, если ваша оценка слишком высока, вы можете не получить желаемую ставку по ипотеке.Меньше капитала может означать более высокие ставки.

Тем не менее, некоторые кредитные продукты не принимают во внимание стоимость вашего дома.

Рефинансирование рационализации FHA не требует оценки и доступно текущим домовладельцам FHA.

Аналогичным образом, ставки по кредитам VA не основаны на стоимости дома. Ваша текущая ссуда VA является лакмусовой бумажкой для определения права на получение помощи. Кредитор обычно не запрашивает оценку, экономя заявителю соответствующий гонорар.

Однако, если для вашего типа ссуды требуется документально подтвержденная стоимость дома, есть несколько способов получить реалистичную оценку.

Улучшены инструменты онлайн-оценки. Еще лучше запросить заключение брокера о цене (BPO) или сравнительный анализ рынка (CMA) у местного агента по недвижимости. Стоимость, если таковая имеется, составляет небольшую часть типичной платы за оценку.

6. При условии, что комиссия не подлежит обсуждению

Вам не нужно принимать предложение о рефинансировании «как есть».

Помимо процентных ставок, многие комиссии могут быть предметом переговоров. Множественные предложения могут убедить кредиторов конкурировать друг с другом за ваш бизнес.

Сторонние сборы, такие как право собственности и условное депонирование, могут быть предметом переговоров в зависимости от законодательства вашего штата.

Если у вас хороший кредит и вы сделали небольшое сравнение, у вас должно быть достаточно рычагов, чтобы заключить лучшую сделку.

Лучший способ рефинансировать ипотеку

Рефинансирование — это просто обмен вашей текущей ссуды на новую ссуду, которая в чем-то лучше.

Некоторые домовладельцы рефинансируют, чтобы снизить платеж или процентную ставку.Некоторое рефинансирование, чтобы превратить накопленный домашний капитал в необходимые деньги. Третьи рефинансируют на более короткий срок, например, 30-летний кредит на 15-летний.

Любое рефинансирование, по сути, выполняется одним и тем же процессом:

- Убедитесь, что рефинансирование принесет вам пользу. . Знайте свою конечную цель и посмотрите, сможете ли вы ее достичь. Если вам нужна более низкая ставка, убедитесь, что текущие ставки достаточно низкие. Если вам нужно обналичить деньги, убедитесь, что у вас достаточно средств.

- Обратитесь к кредитору. Да, это может показаться пугающим, но по закону нет никаких обязательств по рефинансированию. Вы можете отменить все мероприятие за день до закрытия! Но кредитор в считанные минуты может дать вам точную ставку, проверить ваш кредит и отправить вам номера в письменном виде

- Магазин по ценам. Вы можете снизить ставку на 0,50%, связавшись с несколькими разными кредиторами.

- Заполните заявку у выбранного кредитора

- Подпишите первоначальное раскрытие информации , которое вам отправит кредитор.Проверьте условия займа в раскрываемой информации. Убедитесь, что вы по-прежнему добиваетесь своей цели (более низкая ставка, вывод средств, более короткий срок и т. Д.).

- Предоставить кредитору документацию , такую как подтверждение доходов и активов

- Отправить условия кредита. Кредитор представит ваши документы андеррайтеру, который запросит дополнительные необходимые предметы, если таковые имеются.

- Подписать окончательные документы , которые готовит кредитор. Распишитесь в эскроу-компании

- Подождите 3 дня. Это период расторжения — период «обдумывания», в течение которого у вас есть возможность отменить рефинансирование бесплатно. (Помните: ваш текущий кредит остается в силе, и в него не было внесено никаких изменений. Просто продолжайте платить)

- Уточняйте у кредитора на 4-й день. Кредит будет «финансировать», что означает, что дело сделано. Ваш предыдущий заем полностью погашен.

- Начать выплаты по новому кредиту. Первый — через 30-60 дней после финансирования

Выполните эти шаги, и вы сможете достичь своих целей рефинансирования — хотите ли вы сэкономить деньги, быстрее выплатить ипотечный кредит или обналичить свой капитал.

Подтвердите свое право на рефинансирование (12 ноября 2020 г.)

Какие сегодня ставки по ипотеке?

Ставки по ипотеке низкие и продолжают оставаться ниже исторических уровней. Сегодняшние ставки в сочетании с передовой практикой рефинансирования дают домовладельцам солидную прибыль.

Запросите ставку рефинансирования сегодня, чтобы узнать, сколько вы можете сэкономить.

Подтвердите новую ставку (12 ноября 2020 г.)

Как рассчитываются проценты по ипотеке?

От процентной ставки, которую устанавливает ваш кредитор, до срока ссуды, на который вы подписываетесь, существует несколько факторов, которые влияют на размер выплачиваемых вами процентов — и вы можете сэкономить тысячи, воспользовавшись этими условиями.

Какие факторы влияют на размер выплачиваемых процентов?

На размер ваших процентных выплат будут влиять следующие факторы:

- Процентная ставка по ипотеке. Это ставка, по которой банк взимает с вас проценты по ссуде. Даже небольшая разница в процентной ставке может составлять тысячи в течение срока кредита.

- Ставка по федеральным фондам. Процентная ставка по вашему кредиту слабо привязана к ставке по федеральным фондам, установленной Федеральной резервной системой, которая определяет ставку, по которой банки ссужают деньги друг другу на ночь.Если у вас переменная процентная ставка, обращая внимание на ставку по федеральным фондам, вы можете предсказать, что будет с вашей процентной ставкой.

- Сумма займа. Чем больше вы занимаетесь в банке, тем больше процентов вам нужно будет выплатить. Например, 5% от 1 миллиона долларов всегда будут больше, чем 5% от 500 000 долларов.

- Непогашенная сумма кредита. По мере того, как вы постепенно выплачиваете взятые в долг, вы будете платить проценты по меньшей сумме займа, и ваши процентные выплаты будут постепенно уменьшаться.

- Срок кредита. Время, которое вы потратите на погашение ссуды, повлияет на размер выплачиваемых вами процентов — выплата ссуды в течение более короткого периода времени минимизирует ваши проценты.

Как рассчитываются проценты по ипотеке?

Обычно проценты по ипотеке рассчитываются ежемесячно. В конце каждого месяца ваш банк умножает непогашенную сумму кредита на процентную ставку, применимую к вашей ссуде, а затем делит эту сумму на 12.

Предполагая, что у вас есть непогашенная сумма кредита в размере 500000 долларов США и процентная ставка 5% годовых, ваш процентный платеж за один месяц будет рассчитан по следующей формуле:

(500000 долларов США x 0,05) ÷ 12 = 2083,33 доллара США

Основная сумма и проценты по сравнению только с процентами

Есть еще один фактор, который может повлиять на ваш ежемесячный платеж по ипотеке: выплачиваете ли вы основную сумму и проценты или только проценты. Выплата основной суммы и процентов — это наиболее распространенный способ погашения ипотечного кредита, и они в основном означают, что одна часть вашего ежемесячного платежа идет на выплату суммы, которую вы занимаете, а другая часть идет на выплату процентов, которые вы должны.

Однако некоторые ссуды предназначены для того, чтобы позволить вам выплачивать только проценты за определенный период, например, если вы строите новый дом или если вы инвестируете в недвижимость с инвестиционной ипотекой. Это позволяет уменьшить сумму ежемесячного платежа.

Выплаты по ипотеке Сьюзи

Сьюзи берет взаймы 700 000 долларов на покупку дома и хочет сэкономить на процентах как можно больше денег. Она решает подсчитать, насколько разница в процентных ставках в 0,25% годовых может повлиять на общую стоимость кредита.

Если она сможет найти ссуду с процентной ставкой 4% годовых на 30-летний срок ссуды, ее ежемесячные платежи по основной сумме и процентам составят 3 341,91 доллара. Общая сумма процентов, которые она выплатит в течение срока кредита, составляет 503 086,54 доллара.

Но если Сьюзи найдет ссуду с незначительно более низкой процентной ставкой в 3,75% годовых, ее ежемесячные платежи составят 3241,81 доллара, а общая сумма процентов за весь срок действия ссуды составит 467 051,29 доллара — это общая экономия на процентах в размере 36 035,25 доллара.

Как сэкономить проценты по ипотеке

Теперь, когда вы знаете немного больше о том, как рассчитываются проценты, давайте посмотрим, как вы действительно можете платить меньше.

- Получите лучшую цену. Приобретая более высокую процентную ставку, вы можете сэкономить тысячи долларов. Если у вас уже есть дом, вы можете подумать о рефинансировании у вашего текущего кредитора или переключении на нового кредитора.

- Выполняйте частые платежи. Поскольку в месяце немногим больше четырех недель, если вы будете платить две недели вместо ежемесячных выплат по ипотеке, вы в конечном итоге будете делать два дополнительных платежа в год.

- Внести доплату. Чем быстрее вы выплатите сумму кредита, тем меньше потребуется процентов на меньшую непогашенную сумму кредита. Если у вас переменная процентная ставка, вы можете сэкономить еще больше, делая дополнительные платежи при низких процентных ставках.

- Выберите более короткий срок кредита. Чем дольше вы выплачиваете ссуду, тем больше процентов вы будете платить. Помните, что банки начисляют проценты на сумму вашей ссуды ежедневно, поэтому выбор срока ссуды на 25 лет вместо 30 лет может иметь большое значение.

Как быстрее погасить ипотеку

Прогноз процентных ставок по ипотечным кредитам на оставшуюся часть 2020 года

Ставки по ипотечным кредитам в настоящее время находятся на рекордно низком уровне или близки к нему, но могут упасть и дальше. Ознакомьтесь с прогнозом процентных ставок по ипотеке, чтобы узнать больше. (iStock)

Поскольку коронавирус отправил США в рецессию и вызвал рекордно высокий уровень безработицы, ФРС установила базовые процентные ставки, близкие к нулю, чтобы поддержать экономику, что привело к падению ставок по ипотеке. Теперь домовладельцы и потенциальные покупатели хотят знать: каковы прогнозы процентных ставок по ипотеке? Будут ли ставки падать дальше, и стоит ли ждать, чтобы заключить еще лучшую сделку?

Тенденция ставок по ипотеке была благом для домовладельцев и потенциальных покупателей.Текущие домовладельцы потенциально могут получить выгоду от рефинансирования и могут существенно сэкономить на жилищных ссудах. Любой, кто рассматривает возможность покупки дома, потенциально может получить более доступный кредит, чем когда-либо прежде. В то время как домовладельцы, заинтересованные в дополнительной экономии, могут пожелать учитывать прогнозы ставок по ипотеке при принятии своих решений, многие другие обнаружат, что сегодняшние ставки настолько низки, что не стоит рисковать только для того, чтобы увидеть рост ставок.

Чтобы решить, что лучше для вас, может быть полезно изучить варианты ипотеки, доступные на основе сегодняшних ставок.Вы можете посетить Credible, чтобы легко сравнить ипотечные кредиты по ставкам и срокам, не влияя на размер кредита.

Какие сегодня ставки по ипотеке?

Ставки по ипотеке уже достигли исторического минимума. Фактически, средние недельные ставки по ипотеке в США составляли 2,99% для 30-летнего кредита с фиксированной ставкой; 2,54% для кредита с фиксированной ставкой на 15 лет; и 2,91% для пятилетней ипотеки с регулируемой процентной ставкой по состоянию на 20 августа, по данным Freddie Mac.

Эти ставки совпадают с продолжительной тенденцией к снижению ставок по ипотечным кредитам, при этом в прошлом году ставки составляли 3.55% для 30-летнего кредита с фиксированной ставкой; 3,03% для кредита с фиксированной ставкой на 15 лет; и 3,32% для ARM 5/1. Процентные ставки по ипотеке неоднократно били новые рекорды, поскольку в этом году они продолжали падать в ответ на экономические последствия COVID-19. Чтобы узнать, на какие ставки вы в настоящее время имеете право, вставьте свою информацию в бесплатные онлайн-инструменты Credible.

КАК ПОЛУЧИТЬ СТАВКУ НИЖЕ 3%

И хотя Fannie Mae предсказывала в середине июля, что ставки по ипотеке упадут ниже 3%.0% к концу года, этот рубеж уже достигнут, поскольку в начале августа средние ставки преодолели барьер в 3%. Тем не менее, даже несмотря на то, что ставки упали, стоимость недвижимости в основном оставалась стабильной, создавая беспрецедентную возможность рефинансирования, а также шанс для высококвалифицированных покупателей существенно сэкономить на жилищных кредитах.

Если вы хотите воспользоваться преимуществами сегодняшних ставок рефинансирования, используйте Credible для сравнения кредиторов и посмотрите, сколько вы можете сэкономить на ежемесячных платежах.

ПОЧЕМУ ХОРОШАЯ ИДЕЯ ПО РЕФИНАНСИРОВАНИЮ ИПОТЕКИ ПРИ НИЗКИХ СТАВКАХ

Будет ли продолжаться снижение ставок по ипотеке?

Вот прогноз по ипотечным ставкам на оставшуюся часть 2020 года: Несколько крупных жилищных властей прогнозировали, что ипотечные ставки упадут ниже 3% в августе, и этот прогноз уже сбылся. Эти тенденции вряд ли изменятся в ближайшее время, поэтому многие из тех же экспертов считают, что ставки останутся в диапазоне менее 3% в течение августа.

(Исходя из текущих ставок, вероятно, для вас подходящее время для рефинансирования. Чтобы узнать, сколько вы можете сэкономить на ежемесячных платежах сегодня, просчитайте цифры с помощью бесплатного онлайн-инструмента Credible) , на самом деле существует беспрецедентно большой разрыв между процентными ставками по ипотечным кредитам и 10-летними казначейскими облигациями, хотя они обычно меняются синхронно. Если бы ипотечные ставки следовали прошлым тенденциям и этот разрыв в доходности был бы сокращен, ипотечные ставки фактически были бы даже ниже, чем сейчас.

10-летняя доходность казначейства достигла рекордно низкого уровня: КАК ПОЛУЧИТЬ ПРИБЫЛЬ

Однако, хотя существует реальная вероятность дальнейшего падения ставок, чтобы закрыть этот необычно большой разрыв между 10-летними казначейскими ставками и ставками по ипотечным кредитам, есть два факторы, которые могут предотвратить это.

1. Ипотечные кредиторы завалены запросами на рефинансирование: Ипотечные кредиторы уже видят беспрецедентные запросы на рефинансирование и не могут справиться с текущим объемом, поэтому у них мало стимулов для дальнейшего снижения ставок.Кредиторы также полагаются на инвесторов, которые покупают ипотечные облигации по очень низким ставкам, чтобы ставки по потребительским ипотечным кредитам упали до минимума — и не было такого большого спроса из-за роста цен на акции, а также из-за страха перед дефолтами или потерей права выкупа из-за экономические последствия COVID-19.

Если в ближайшие месяцы объемы кредиторов уменьшатся, ставки могут упасть и дальше. Небанковские кредиторы также могут оказать давление на крупные национальные банки, чтобы они начали снижать ставки, поскольку крупные банки стремятся помешать оптовым кредиторам с агрессивным ценообразованием получить долю рынка.

2. Рынок привязан к настроениям инвесторов: В последнее время главной проблемой является реакция на коронавирус. Если будут достигнуты большие успехи в лечении случаев коронавируса, если будет разработана вакцина или если количество случаев заболевания начнет падать, а не расти, тенденция может измениться, и показатели могут вырасти.

Предстоящие выборы также могут повлиять на ставки, которые выросли после выборов 2016 года из-за того, что рынки предсказывают, что администрация Трампа будет благоприятствовать интересам бизнеса.

ИПОТЕЧНЫЕ СТАВКИ УДИВИТЕЛЬНО НИЗКИЕ: ЗЕМЛИ ЛУЧШУЮ ЦЕНУ РЕФИНАНСОВ

Стоит ли ждать более низких ставок?

Те, кто ждут дальнейшего снижения ставок, могут увидеть, как их стратегия окупится, или могут потерять шанс получить ипотечный кредит на текущих рекордных минимумах.

Потенциальным заемщикам, которые не уверены, как поступить, следует посетить Credible сегодня, чтобы сравнить текущие ставки рефинансирования и кредиторов.

КАК ПОЛУЧИТЬ ЛУЧШИЕ СТАВКИ РЕФИНАНСИРОВАНИЯ ИПОТЕКИ

Не забудьте внимательно изучить условия, включая ипотечные баллы, комиссию за выдачу ипотеки и процентные ставки.Более глубокое понимание текущих кредитных предложений может помочь принять решение либо подать заявку сейчас, либо дождаться возможности лучшей ставки в будущем.

Как найти лучшие ставки по ипотеке и кредиторов в 2020 году

Если вы покупаете дом в первый раз или рефинансируете жилье, которое принадлежит вам в настоящее время, важно понимать некоторые нюансы, связанные с ипотекой. Ипотека — это ссуда, используемая для покупки дома, а залог — это дом, который передан в залог вашему кредитору.Ипотечные кредиторы, как правило, являются банками, но за последние пару десятилетий другие финансовые игроки, такие как кредитные союзы, переместились в это пространство, чтобы воспользоваться преимуществами растущего домовладения. Есть два основных типа ипотеки

Существует два основных типа ипотечных ссуд и многочисленные вариации ориентиров, которые представляют собой ипотечные ссуды с фиксированной и переменной ставкой. Процесс подачи заявки, как правило, прост, но вы должны знать, что ищет кредитор, прежде чем подавать заявку.Понимание того, что влияет на вашу ставку по ипотеке, также поможет вам сэкономить, поскольку расходы по ипотеке могут возрасти, если вы не будете осторожны.

Немного терминологии

Прежде чем мы углубимся в различные типы доступных ипотечных кредитов, мы быстро рассмотрим некоторые основные термины, которые используются при обсуждении ипотеки.

Ипотечный кредитор — это банк или кредитный союз, который выдает ипотечный кредит

Процентные ставки — это ставка, которая будет взиматься с вас, чтобы заимствовать капитал, необходимый для покупки вашего дома

Принцип — Это непроцентная часть вашего ипотечного кредита

баллов — Это авансовый платеж, который используется для уменьшения процентных платежей, взимаемых с вас по ипотечному кредиту

Фиксированная ставка — это процентная ставка, которая остается постоянной на протяжении всего срока действия вашего ипотечного кредита

Регулируемая ставка — переменная процентная ставка, которая изменяется в зависимости от заданного ориентира, например, основной ставки

Первоначальный взнос — Это деньги, которые вы вносите в качестве своего вклада в покупку дома

Частное страхование ипотеки — Это страхование, которое вы платите, если не можете позволить себе требуемый первоначальный взнос.

Вид ипотеки

Контрольными показателями в ипотечной отрасли являются фиксированные и плавающие ипотеки, но существуют десятки вариантов, которые используются для того, чтобы сделать каждый конкретный тип ипотеки привлекательным.

Ипотечный кредит с фиксированной ставкой — это кредит, по которому проценты, которые вы платите в течение срока действия ипотеки, являются фиксированной ставкой и не меняются ни в какой момент, пока действует ваша ипотека. Например, если процентная ставка по ипотечному кредиту составляет 4%, то ваш годовой платеж составляет 4% от непогашенной основной суммы.

Что нужно знать

По ипотеке с фиксированной ставкой процентная ставка обычно выше, чем по другим кредитам. Это позволяет вам фиксировать свою ставку на длительный период и, следовательно, привлекает наценку. Многие покупатели жилья хотят гарантированно получить ссуду с фиксированной ставкой, потому что они могут создать бюджет, поскольку их платежи остаются фиксированными на протяжении всего срока ссуды.

Заем с фиксированной процентной ставкой — самый популярный ипотечный заем, представляющий почти 75% непогашенных ипотечных ссуд в США.Заем с фиксированной ставкой имеет сроки погашения 30, 15 и 10 лет, причем наиболее популярным вариантом является 30-летний заем.

Ипотека с регулируемой процентной ставкой — — это ссуда, при которой процентная ставка, которую вы платите, изменяется в соответствии с критериями, указанными в ваших кредитных документах. Как правило, ссуда фиксируется на определенный период, а затем становится переменной. Например, ваш кредит может быть привязан к изменению основной ставки. Некоторые из наиболее популярных индексов, которые используются для определения плавающей ставки ипотеки с регулируемой процентной ставкой, — это казначейские ценные бумаги с постоянным сроком погашения на 1 год, индекс стоимости фондов и лондонская межбанковская ставка предложения, известная как LIBOR, а также основная ставка.

Что нужно знать

Ипотечные кредиты с регулируемой процентной ставкой обычно имеют процентные ставки ниже, чем ссуды с фиксированной ставкой. Вы получаете выгоду, поскольку по истечении фиксированного периода с этой ссудой возникает неопределенность. Это потому, что вы рискуете, что процентные ставки останутся низкими и не будут повышаться в какой-то момент в будущем. Существует много различных типов ипотечных кредитов с регулируемой процентной ставкой, включая:

3/1 ARM — эта ссуда фиксируется на первые 3 года ссуды, а затем ежегодно корректируется в течение следующих 30 лет на основе индекса, такого как основная ставка, для остатка ссуды.

5/1 ARM — Эта ссуда фиксируется на первые 5 лет ссуды, а затем ежегодно корректируется в течение следующих 30 лет на основе такого индекса, как LIBOR, для остатка ссуды.

10/1 ARM — Этот заем фиксируется на первые 10 лет займа, а затем ежегодно корректируется на следующие 30 лет на основе индекса, такого как COFI, для баланса займа.

FHA Ипотечный кредит

Это ссуды, которые предоставляются кредиторами, утвержденными Федеральным жилищным управлением.Эти ссуды обычно предназначены для заемщиков с низким и средним уровнем дохода, которые по разным причинам не могут получить одобрение, необходимое для обычных жилищных ссуд. У вас должен быть кредитный рейтинг выше 580, чтобы иметь право на первоначальный взнос в размере 3,5%. Если ваш результат ниже 580, вы не будете автоматически дисквалифицированы, но должны будете внести минимум 10% при получении кредита. Лимиты ссуд по ссудам FHA определяются каждым штатом. Вы можете увидеть здесь лимит.

Заем VA (ссуды для ветеранов) — Заем VA гарантирован Департаментом по делам ветеранов США и выдается квалифицированными кредиторами.Эти ссуды предназначены для финансирования ветеранов или их выживших супругов.

Что нужно знать перед подачей заявления на ипотеку

Процесс подачи заявки на ипотеку относительно прост, но есть несколько вещей, которые вам следует знать, прежде чем начинать процесс подачи заявления. Помните, что кредитор хочет знать, что вы можете погасить ссуду, а если по какой-то причине вы не можете этого сделать, кредитор хочет убедиться, что залог достаточен для покрытия непогашенного остатка.

Заполнить заявку можно онлайн или по телефону. Вы можете подать заявку на получение ссуды непосредственно в банке или кредитном союзе, но вы также можете использовать наш инструмент сравнения ставок по ипотечным кредитам, чтобы найти ссуду, которая соответствует вашим потребностям.

Когда вы заполните заявку, некоторые вопросы будут такими:

Какой у вас кредитный рейтинг? — Кредитор запустит ваш кредит и получит средний балл от 3-х основных кредитных агентств, а именно Equifax, Experian и Transunion.

Кредитор обычно стремится выдавать ссуды кандидатам, имеющим кредитный рейтинг в диапазоне от хорошего до отличного. Если ваш кредитный рейтинг удовлетворительный или плохой, есть альтернативы, которые включают подачу заявки на ссуду FHA или покупку страховки по ипотеке.

Вам также необходимо будет оплатить регистрационный сбор, который может варьироваться от кредитора к кредитору.

[fx-image src = / 2017/09 / 55.png data-zoom-target = https: //responsive.fxempire.com/cdn/n/n/_fxempire_/2017/09/55.png originalWidth = 645 ratio = 1.13] Source Credit Sesame

Процесс закрытия ипотеки

После того, как ваша ипотека будет одобрена андеррайтером, вы установите дату закрытия. Покупка дома — это юридическая сделка, для которой требуется адвокат и оплата за процесс закрытия.

Некоторые сборы включают, но не ограничиваются: Вот полный диапазон сборов.

- Стоимость экспертизы

- Гонорар адвоката

- Комиссия за закрытие сделки или комиссия за условное депонирование

- Кредитный отчет

- Эскроу-депозит для налогов на недвижимость и ипотечного страхования

- FHA Авансовый платеж по ипотечному страхованию (UPMIP)

- Домашний осмотр

- Страхование домовладельцев с предоплатой

- Страхование титула страхового полиса кредитора

- Контроль красок на основе свинца

- Страхование прав собственности на полис

- Комиссия за оформление

- Инспекция вредителей

- Частное ипотечное страхование (PMI)

- Налог на имущество

- Сборы за запись

- Плата за обследование

- Налоги на перевод

- Комиссия за андеррайтинг

- VA Комиссия за финансирование

Кредитор также захочет проверить вашу способность выплатить ссуду, оценив ваш доход.Это может включать вашу ежемесячную зарплату на работе, любые дивиденды или проценты, которые вы получаете от владения активами, а также любые дополнительные деньги, которые вы получаете, такие как алименты или палименты. Часто кредитор захочет увидеть ваши налоговые декларации за предыдущие годы.

Затем кредитор определит на основании вашего заявления, покроет ли ваш ежемесячный доход ваши непогашенные долги, включая ссуду, которую вы собираетесь использовать для покупки нового дома. Вы можете уменьшить сумму, которую пытаетесь взять в долг, увеличив свой первоначальный взнос до .

Первоначальный взнос по ипотеке

Первоначальный взнос — это ваш вклад в покупку дома и ваш скин в игре. Кредитор обычно требует от вас внести всего 3,5% для ссуды FHA и до 50% для некоторых кооперативов на Манхэттене. Как показывает практика, при покупке нового дома вам следует рассчитывать на снижение покупной цены 20%. Если вы не можете позволить себе первоначальный взнос и не можете взять его в долг у родственника, кредитор может потребовать от вас приобрести ипотечную страховку.

Частное страхование ипотеки (PMI) окупается, если вы не платите по кредиту. Страхование обычно стоит от 0,5% до 1% в год от всей суммы кредита. Например, по ссуде в 500 000 долларов вы можете платить до 5 000 долларов в год или 416,66 долларов в месяц, при условии, что комиссия PMI составляет 1%.

Андеррайтер и оценка

Если ваша заявка будет одобрена, она будет отправлена на рассмотрение андеррайтеру. Тот факт, что у вас есть одобренная заявка, не означает, что ваш кредит одобрен.Андеррайтер оценит стоимость дома, вашу информацию о занятости и ваш кредитный рейтинг, чтобы определить, соответствуете ли вы критериям для получения ссуды. Ваш кредитор, скорее всего, отправит независимого оценщика в дом, чтобы оценить его текущую стоимость. Кредитор хочет убедиться, что вы не переплачиваете, и в случае дефолта он не застрянет с переоцененным домом.

Покупка против рефинансирования

Когда вы рефинансируете свой дом, вы пользуетесь более низкими процентными ставками, чтобы взять новую ссуду у кредитора, чтобы снизить ежемесячные процентные расходы.Например, если 30-летняя фиксированная ставка снижается с 4% до 3%, ваши сбережения составляют 1% в год в течение 30 лет по всей непогашенной ссуде. Если вы взяли взаймы 100000 долларов, это будет 1000 долларов в год на 30 лет или 30000 долларов.

Расчет процентов по ипотеке

Есть несколько методов, которые вы можете использовать для расчета общей суммы выплаты процентов по ипотеке. Существует множество онлайн-калькуляторов ипотечных кредитов, которые предоставляют эту услугу бесплатно. Чтобы рассчитать общую сумму процентов с использованием платежей по кредиту, вы можете оценить общую сумму процентов, которую вы будете платить по ссуде, используя ежемесячный платеж.Это не включает ваш PMI, страховку или налоги.

Вы начинаете с умножения ежемесячного платежа на количество платежей. Вычтите основную сумму из своих платежей, и это число покажет вам проценты в течение срока действия кредита.

Например, если вы платите 1000 долларов по 30-летнему займу в 300 000 долларов, умножьте 1000 долларов на количество платежей, 360 (12 платежей в год * 30 лет), чтобы получить 360 000 долларов. Тогда общая сумма выплаченных процентов составит 360 000–300 000 долларов США или 60 000 долларов США.

Если вы хотите определить размер ежемесячного платежа, вы можете использовать аналогичный метод обратной стороны конверта. Если ваш общий платеж составляет 360 000 долларов и у вас есть 30-летний кредит (360 платежей), то ваши ежемесячные расходы составляют 360 000 долларов / 360 (платежи) или 1000 долларов в месяц.

Как найти лучшую ставку по ипотеке

Не существует такой вещи, как лучшая ставка по ипотеке, поскольку у каждого покупателя разные критерии, которые важны для него. Вы должны взвесить несколько факторов, включая ваш ежемесячный платеж, сумму, которую вы можете отложить, и как долго вы пробудете в своем новом доме.

После того, как вы определили ссуду, которая вам подходит, вы сможете выяснить, как найти лучшую ставку по ипотеке. Если у вас хороший кредит и вы можете позволить себе первоначальный взнос, поиск ипотеки должен быть относительно простым. Рынок ипотечного кредитования очень конкурентен, и банки и кредитные союзы постараются перечислить свои наиболее конкурентоспособные ставки на своих веб-сайтах, а также в нашем инструменте сравнения ставок по ипотечным кредитам выше. Более крупный первоначальный взнос может помочь снизить ставку, которую вы будете платить. Кроме того, постарайтесь повысить свой кредитный рейтинг.Более высокий кредитный рейтинг означает более низкую ставку по ипотеке. Наконец, подумайте, как долго вы, вероятно, проживете в своем доме. Если это дом вашей мечты, и вы планируете остаться там навсегда, то фиксированная ставка на 30 лет, вероятно, будет лучшим вариантом, но ставка будет выше, чем ипотека с регулируемой ставкой. Если вы считаете, что ваш дом — это стартовый дом, и вы планируете жить в нем только 5 лет или меньше, тогда оцените 5-1 ARM, так как ставки будут ниже, что обеспечит вам более низкие ежемесячные платежи.

Сводка

Использование ипотеки для покупки дома дает множество преимуществ.IRS позволяет вычесть проценты, уплаченные по ссуде, из дохода, указанного в налоговых декларациях. Это может значительно снизить стоимость чистых платежей. Прежде чем вы начнете процесс подачи заявки на ссуду, вы должны знать, чего ожидать, а также расходы, связанные с подачей заявки и закрытием дома. Понимание того, что повлияет на вашу ставку по ипотеке, что также поможет вам сэкономить, поскольку расходы по ипотеке могут возрасти, если вы не будете осторожны.

Найдите и сравните текущие ставки ипотечных кредитов от различных кредиторов.

Что такое процентные ставки и как работают проценты?

Проценты — это цена, которую вы платите за получение займа. Когда кредитор предоставляет ссуду, он получает прибыль от процентов, выплачиваемых сверх первоначальной суммы ссуды.

Процентные ставки влияют на реальную сумму, которую вы платите за дома, автомобили и другие покупки в кредит. Как определяется процентная ставка, зависит от типа кредита. Используйте эту инфографику в качестве руководства по принципам работы каждого типа процентной ставки.

Процентные ставки играют центральную роль в нашей финансовой жизни, но иногда бывает сложно разобраться со всеми ними.Вы можете заплатить 3,5% по автокредиту, 4,5% по жилищному кредиту, 13% по кредитной карте, но зарабатываете только 0,5% сбережений.

Что происходит? Почему все эти процентные ставки такие разные?

Чтобы по-настоящему контролировать свои финансы, вы должны сначала понять, что такое процентная ставка, кто устанавливает процентные ставки и как процентные ставки влияют на ваш повседневный бюджет. Ознакомьтесь с этими примерами, чтобы точно узнать, как работают процентные ставки.

Как работают проценты?

Проценты влияют на общую сумму, которую вы платите после полной выплаты кредита.Например, если вы одолжите 100 долларов под 5% годовых, вы заплатите 105 долларов обратно кредитору, у которого вы взяли взаймы. Кредитор получит 5 долларов прибыли.

Есть несколько типов интересов, с которыми вы можете столкнуться на протяжении всей жизни. У каждой ссуды своя процентная ставка, которая определяет истинную сумму вашей задолженности. Прежде чем брать взаймы, убедитесь, что вы точно понимаете, как процентная ставка повлияет на размер вашей задолженности в конце дня.

Что считается высокой процентной ставкой?

У каждого типа ссуды своя средняя сумма процентов.Ставка рассчитывается на основе ряда факторов, в том числе:

- Основная сумма

- Срок кредита

- График погашения

- Сумма ежемесячного платежа

- Факторы рынка

- Кредитоспособность заемщика

Поскольку нет двух одинаковых ссуд, бывает сложно определить, какая процентная ставка является хорошей. Ваши кредитные карты, автокредиты, личные ссуды и ипотека имеют уникальные факторы, которые используются для определения вашей процентной ставки.

Что такое годовая процентная ставка?

Годовая процентная ставка или годовая процентная ставка — это еще одна ставка, с которой вы можете столкнуться при получении личной ссуды, ипотечной ссуды, автокредиты или кредитной карты. Эта ставка представляет собой сумму процентов, которые вы будете платить в течение года, включая любые дополнительные комиссии, которые могут возникнуть в процессе выдачи кредита.

Годовая процентная ставка обычно будет на 0,1–5% выше процентной ставки. Если годовая процентная ставка выше, ожидайте больше сборов.

Многие заемщики сравнивают годовую процентную ставку при выборе различных вариантов ссуды.Эти ставки являются ценными инструментами переговоров — нередко ссылаются на ставку конкурирующего кредитора, чтобы обеспечить лучшую доступную ставку.

Виды кредитов и процентные ставки

Как работает процент по ипотеке?

Получение ипотечной ссуды — это самая крупная ссуда, которую когда-либо будут получать большинство потребителей, поэтому важно учитывать все аспекты покупки дома. Проценты, которые ипотечные кредиторы взимают с суммы, которую они ссужают покупателям жилья, зависят от кредита покупателя и общих экономических тенденций в стране.

За последние 40 лет средняя ставка по ипотеке или процентная ставка по ипотечной ссуде колебалась от 3,56% до 16,64%. Хотя покупка дома — отличный пример финансовой цели, прежде чем брать ипотечный кредит, важно провести исследование, чтобы определить, пора ли покупать.

Если вы хотите найти лучший кредит, внимательно изучите цитату каждого кредитора. Обязательно учтите:

- Процентные ставки

- Затраты на закрытие

- Административные сборы

- Комиссия за посредничество

Некоторые из этих затрат могут быть включены в годовую процентную ставку.Прежде чем проводить параллельное сравнение, обязательно поинтересуйтесь, о чем идет речь.

По состоянию на 2019 год средняя процентная ставка по ипотечному кредиту составляет около 4-5%.

Как работают проценты по кредитной карте?

В отличие от автокредитов и жилищных кредитов, банки и кредиторы не имеют залога, который можно было бы получить в случае, если заемщик не выполняет свои обязательства или прекращает производить платежи по своей кредитной карте. В результате кредитные карты будут иметь более высокую процентную ставку, чем другие типы кредитов, чтобы компенсировать общие убытки.Средняя процентная ставка по кредитной карте находится в диапазоне 14-24%.

Остатки по кредитной карте ограничены. Если вы будете обращаться с ними правильно, вы сможете избежать выплаты значительных процентов. Кредитные карты — отличный инструмент, если вы знаете, как ими управлять, но вы не хотите, чтобы у вас было слишком много кредитных карт, из-за которых вы не можете управлять балансом.

Как работает процент по автокредиту?

При подаче заявки на автокредит автомобиль используется в качестве залога. Большинство кредиторов потребуют, чтобы вы имели автострахование для защиты залога на время выплаты кредита.Если вы пропустите какие-либо платежи, банк может вернуть автомобиль, чтобы покрыть расходы по кредиту.

Поскольку процесс возврата автомобиля в собственность довольно прост и не требует больших комиссий для кредитора, заемщики могут рассчитывать на более низкие процентные ставки по автокредиту. Автокредиты обычно имеют процентные ставки в диапазоне 4-5%.

Как работают проценты по ссудам до зарплаты?

Возможно, вы слышали о ссудах до зарплаты и их необоснованно высоких процентных ставках. Но откуда у этих кредитов такие высокие ставки?

Ссуда до зарплаты — это небольшая краткосрочная ссуда, используемая, когда деньги нужны немедленно.Ожидается, что заемщики выплатят ссуду при получении следующей зарплаты. Чтобы стимулировать быстрое погашение, кредиторы часто используют чрезвычайно высокие процентные ставки в качестве платы за обслуживание.

Например, ссуда до зарплаты может составлять всего 100 долларов с погашением в течение 2 недель. Если за этот заем взимается комиссия в размере 15 долларов, то годовая процентная ставка составит около 400%.

В отличие от кредитных карт и ипотеки, эта комиссия не выплачивается в течение года. Хотя 15 долларов могут показаться не очень большими, это высокая процентная ставка по сравнению со 100 долларами, которые вы изначально взяли в долг.

Каким образом 115 долларов дают примерную ставку в 400% годовых?

15 долларов — это 15% от взятых в долг 100 долларов. Годовая процентная ставка — это годовая процентная ставка , поэтому 15% необходимо умножить на количество дней в году:

,15 (365) = 54,75

Разделите ответ на продолжительность ссуды (2 недели = 14 дней).

54,75 / 14 = 3,910.

Переместите десятичную точку на два вправо, чтобы получить APR. Таким образом, комиссия в размере 15 долларов за двухнедельную ссуду в размере 100 долларов означает, что годовая процентная ставка составляет 391%.

Что такое процентные ставки Федеральной резервной системы?

Федеральный резервный банк, или ФРС, является центральным банком США. Этот банк устанавливает так называемую «ставку по федеральным фондам», ставку, которую один банк будет взимать с другого банка за быстрые ссуды овернайт, необходимые для выполнения их нормативных требований по резервированию.

ФРС также устанавливает «федеральную учетную ставку», то есть проценты, которые ФРС взимает с банков, когда они занимают у самого Федерального резерва.

Эти ставки Федеральной резервной системы влияют на ставки, которые банки взимают за кредитные продукты.

Как правило, Федеральная резервная система будет повышать процентные ставки в хорошие экономические времена и понижать их, когда страна сталкивается с рецессией. Низкие ставки побуждают потребителей тратить, а не сберегать, тем самым стимулируя спад экономики. Ставки призваны помочь контролировать инфляцию.

Кредиторы будут повышать и понижать свои ставки до уровня Федеральной резервной системы. Пример кредитов, на которые будут влиять ставки Федеральной резервной системы, включает:

- Автокредиты

- Кредитные карты

- Сберегательные счета

- Депозитные сертификаты (CD)

Одна процентная ставка, на которую ФРС напрямую не влияет, — это ваша ипотечная ставка.На ставки по ипотеке влияют инвесторы, покупающие облигации и ценные бумаги с ипотечным покрытием. Хотя повышение федерального бюджета может иметь небольшое влияние на ставки по ипотечным кредитам, эксперты обычно обращают внимание на другие факторы.

Как работают проценты по сберегательному счету?

Обычно сберегательные счета рассматриваются как противоположность ссуды, а не ссуды, вы предоставляете деньги банку для ссуды другим людям. В качестве стимула хранить сбережения в банке вам часто будут выплачивать проценты по сбережениям.

Поскольку банк будет платить вам, а не зарабатывать деньги на ваших процентах, ставки будут значительно ниже. Средняя годовая процентная ставка составляет 1-2%.

Сберегательные счета

также имеют несколько условий. У вас могут быть ограничения на использование учетной записи, например, минимальный остаток. Счета с меньшим количеством ограничений могут платить более низкие процентные ставки.

Сберегательные счета лучше всего подходят для средств на случай чрезвычайных ситуаций. Чтобы увеличить свои сбережения, подумайте об инвестировании в сберегательную машину, которая принесет вам больше.Другие сберегательные счета, которые повысят вашу доходность, включают:

- CD

- Пенсионные фонды

- Фонды денежного рынка

- Облигации

Есть еще вопросы по процентным ставкам?

Интерес не обязательно должен быть угрозой. Если у вас есть вопросы о выплате процентов, получении ссуд или любых других личных финансах, обратитесь к нашим кредитным тренерам сегодня.

Ставка комиссии ипотечного брокера | Как работают брокерские комиссии

Что такое комиссия ипотечного брокера?

Большинство ипотечных брокеров — это малые предприятия или подрядчики, поэтому они получают доход только от комиссии, которую они получают от кредитора.

Эти комиссии рассчитываются на основе нескольких факторов, таких как сумма ссуды, отношение ссуды к стоимости (LVR) и качество общих ссуд, которые они выписывают.

Итак, если брокеры получают деньги от кредиторов, приходилось ли вам когда-либо платить за их услуги?

Как работают ставки комиссии ипотечного брокера?

В большинстве случаев ипотечным брокерам выплачивается авансовая комиссия и последующая или постоянная комиссия за бизнес, который они приносят в банк.

Эти комиссии выплачиваются только после погашения жилищного кредита.

Сами комиссии рассчитываются из процента от суммы кредита и LVR.

Хотя подробности о том, когда и как брокеры получают комиссию, варьируются от кредитора к кредитору, в целом говоря:

- Комиссия вперед: от 0,65% (+ GST) до 0,7% (+ GST)

- Комиссия за отслеживание: от 0,165% (+ GST) до 0,275% (+ GST)

Как видите, авансовая комиссия — это самый крупный компонент комиссии.

Брокер получает это, как только ваша ссуда погаснет, и вы получите средства для своей ипотеки.

Trail-комиссия — это то, что брокер получает каждый месяц в течение срока ссуды.

Обычно этот след устанавливается на уровне 0,15% годовых от оставшейся суммы кредита каждый год.

В качестве альтернативы след может постепенно увеличиваться со временем. Например, банк XYZ может оплатить след следующим образом:

- Год 1: 0%

- Год 2: 0.165%

- Год 3: 0,22%

- Год 4: 0,275%

- Год 5: 0,33%

- Год 6 и далее: 0,385%

Для ясности, ипотечных брокеров не работают на банки , хотя есть некоторые ипотечные брокеры, которые частично принадлежат банкам и более крупным кредиторам. Вам следует заранее узнать об этом у брокера, чтобы получить полную информацию.

Чтобы получить дополнительную информацию о том, как получают выплаты нашим ипотечным брокерам, позвоните нам по телефону 1300 889 743 .

Почему брокерам вообще выплачивается комиссия за отслеживание?

Проще говоря, кредиторам нравятся долгосрочные ссуды, и они будут продолжать выплачивать брокерские выплаты до тех пор, пока клиент остается с той же ипотечной ссудой и не имеет просроченной задолженности.

Просрочка означает, что вы просрочили выплаты по ипотеке, и это может привести к невыплате, если вы не производили выплаты в течение 60 дней.

Trail не будет выплачиваться брокеру, пока учетная запись остается дефолтной в течение 60 дней или более.

Некоторые банки сокращают отсрочки платежа, если ссуда просрочена на 30 дней, но другие сокращают отсрочку после 15 дней невыполнения обязательств.

Это действительно хорошая новость для вас, потому что она отделяет хороших брокеров от ленивых.

Брокеры, которые полностью понимают ваше финансовое положение и цели, прилагают все усилия, чтобы порекомендовать жилищный кредит, который наилучшим образом соответствует вашим потребностям.

Они также будут проходить регулярные медицинские проверки ипотечных кредитов, чтобы убедиться, что ваш кредит по-прежнему работает на вас.

Это особенно верно, если вы оформили фиксированный жилищный кредит.

Если брокер выполнил свою работу правильно, вам будет комфортно производить выплаты с небольшим финансовым стрессом.

С точки зрения банка, они платят брокеру надбавку за качество ведения бизнеса и за управление отношениями с заемщиком.

Агрегатор также берет часть комиссии

Стоимость брокерской деятельности высока и связана с различными законодательными и нормативными требованиями.

Чтобы снизить некоторые из этих расходов, большинство ипотечных брокеров фактически работают под управлением группы головных брокеров, известной как «агрегатор».

Агрегатор выступает в качестве третьей стороны, объединяя кредиторов и брокеров и распределяя комиссионные.

Mortgage Choice, Aussie Home Loans, Connective, AFG и Yellow Brick Road — все это примеры агрегаторов.

Агрегатор берет часть комиссии, которую они получают от кредитора, прежде чем передать ее брокеру.

Сокращение — это в значительной степени административные расходы и плата за услуги, которые они предоставляют, такие как комиссионные за распространение, программное обеспечение, системы, маркетинг и профессиональное развитие.

Брокер также может использовать переговорные возможности, которыми обладает агрегатор, для получения доступа к специальным процентным скидкам, которые обычно не доступны для независимых брокеров или широкой публики.

Сила в числах, и вы видите преимущества!

Сокращение агрегатора будет варьироваться от агрегатора к агрегатору точно так же, как авансовые и промежуточные комиссии различаются между кредиторами.Это может быть от 5% до 50%.

Придется ли мне когда-нибудь платить за ипотечного брокера напрямую?

Итак, мы говорили о том, как брокерам платят, но правда в том, что вам вообще редко придется платить за их услуги!

Ипотечный брокер может взимать комиссию только в следующих случаях:

- Люди со сложной ситуацией.

- Небольшие ссуды, обычно до 300 000 долларов США.

- Коммерческие или бизнес-займы.

- Кредиты с погашением или рефинансированием в течение 2 лет.

Дополнительную информацию можно найти на странице «Наши сборы».

Что такое clawback?

«Возврат» — это комиссия, взимаемая банками с ипотечного брокера за жилищные ссуды, которые выплачиваются или рефинансируются в течение первых двух лет после погашения.

Опять же, он варьируется от кредитора к кредитору, но банк обычно возвращает 100% предоплаты в течение первых 12 месяцев ссуды и 50% между 12 и 24 месяцами.

Некоторые даже взимают 25% за третий год!

Зачем вам это нужно?

Потому что в большинстве случаев брокер перекладывает эту комиссию на вас.

Однако они должны четко указать это заранее, когда вы будете говорить с ними о получении жилищного кредита, особенно в письменном договоре, если вы решите продолжить.

Если они не проинформируют вас об этом, вы можете оспорить комиссию за возврат.

Если не указано иное, штраф за возврат должен быть в размере той же суммы, которую банк взимает с брокера, чтобы не было дополнительных скрытых комиссий.

Имейте в виду, что некоторые кредиторы вообще не взимают возврат средств, поэтому сообщите нам заранее, если вы предпочитаете это, особенно если вы считаете, что, скорее всего, быстро погасите ипотеку.

Некоторые кредиторы фактически снижают процентную ставку до 50-75% всего через 6 месяцев, если вы просто переходите на другой продукт или более высокую процентную ставку с тем же кредитором и .

Несмотря ни на что, иногда стоит понести комиссию за возврат, если вы можете сэкономить тысячи больше в течение срока ипотеки, просто переключившись на более низкую процентную ставку.

Это особенно актуально, когда процентная ставка низкая, а банки борются за бизнес!

Вам следует поговорить об этом со своим ипотечным брокером, чтобы взвесить затраты на возврат средств и рефинансирование.

Если вы находитесь в этой должности, позвоните нам по телефону 1300 889 743 или запишите онлайн-запрос для бесплатной оценки.

Получают ли брокеры бонусные комиссии от банка?

Дополнительные авансовые комиссии могут быть выплачены агрегатору брокера в зависимости от качества приложений, которые он отправляет (известное как «качество подачи»).

Таким образом, они смотрят на общее количество ссуд, которые предоставляет агрегатор (объем), чтобы оценить качество подачи и коэффициент конверсии.

Эта бонусная комиссия затем передается брокеру после сокращения агрегатора.

Пример бонусной комиссии

Бонусы за качество подачи основаны на соотношении заявок на кредит, полученных без ошибок:

- Менее 80%: без бонуса

- Между 80% и 90%: 0,0275

- 90% или выше: 0,055%

Бонусы по коэффициенту конверсии зависят от объема кредита:

- Менее 75%: без бонуса

- Между 75% и 80%: 0.055%

- 80% или выше: 0,11%

Иногда бонусные комиссии рассчитываются исходя из объемов отдельных брокеров.

В конечном итоге брокеры получают вознаграждение за хорошую работу, и вы получаете выгоду, получая жилищный заем, который подходит именно вам!

Без комиссии ипотечные брокеры

Есть некоторые брокеры, которые просто взимают комиссию за свои услуги вместо того, чтобы получать комиссию от кредитора.

Любая авансовая комиссия возвращается, в то время как комиссионные за отслеживание выплачиваются вам каждый месяц в виде скидок по ипотеке или возвратных платежей.

Звучит здорово, но есть загвоздка.

На данный момент большинство этих бизнес-моделей потерпели крах, поскольку они не являются финансово жизнеспособными.

При таких высоких затратах на согласование и обработку, размер прибыли и без того невелик.

Комиссия за возврат добавляет еще один уровень затрат, который не может себе позволить большинство брокерских контор.

Нет ли конфликта интересов в получении комиссионных?

Не обязательно.

Ипотечные брокеры являются держателями Австралийской кредитной лицензии (ACL) и должны соблюдать меры защиты, изложенные в Законе о национальной защите потребительских кредитов от 2001 года (Закон NCCP).

Независимо от того, какую комиссию брокер получит от жилищного кредита, он не должен рекомендовать продукт, который «не подходит» на основании «разумных запросов» о вашем финансовом положении.

Многие из крупных банков, таких как Commonwealth Bank (CBA), National Australia Bank (NAB), ANZ и Westpac, фактически завершили исследования и не увидели связи между увеличением комиссионных и расширением бизнеса.

По этой причине банки конкурируют по процентной ставке, а не за счет увеличения комиссионных.

Некоторые специализированные кредиторы или кредиторы с «белой этикеткой» (брокер — это кредитор) платят более высокие комиссии, но это разные бизнес-модели и типы кредитов и небольшая часть рынка.

А как насчет комиссий по несоответствующим жилищным кредитам?

Это правда, что некоторые из комиссионных, выплачиваемых некоторыми несоответствующими кредиторами, такими как те, которые предоставляют ссуды людям с неблагоприятной кредитной историей, взимают более высокую ставку авансовых комиссий.

Однако такие ставки становятся все реже, и вполне вероятно, что правительство будет взламывать эти типы комиссионных и установит среднее значение по отрасли около 0.65%.

Нужна помощь с ипотечным кредитом?

Нужна ли вам ипотека или вы хотите рефинансировать, ипотечные брокеры обычно бесплатны!

Подробнее об услугах, которые предоставляет брокер, можно узнать на странице «Что такое ипотечный брокер?».

Вы ищете лучших ипотечных брокеров? Вот как его найти!

Позвоните нам по телефону 1300 889 743 или заполните эту бесплатную форму оценки.

.