Сбербанк экономный: Тарифы Экономный и Полный Мобильного банка Сбербанка

Бесплатный тариф Мобильного банка Сбербанка

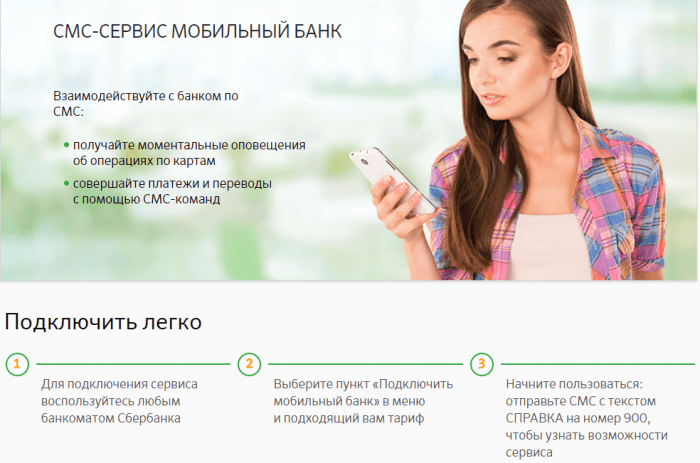

Как подключить экономный мобильный банк Сбербанка бесплатно. Тарифы мобильного банка.

Специально для своих клиентов Сбербанк разработал и ввел в действие новую услугу, которая призвана существенно облегчить жизнь владельцам его пластиковых карт. Теперь нет крайней необходимости бежать к банкомату для того. чтобы впоследствии совершить покупку или же совершить другую операцию.

Новый сервис Мобильный банк достаточно прост и понятен в управлении. Кстати, подключить его можно бесплатно и достаточно оперативно. Смысл сервиса заключается в возможности управления своим банковским счетом посредством личного мобильного телефона.

Такую услугу уже довольно длительное время предлагают все известные мировые банковские учреждения. И надо сказать, она пользуется абсолютным успехом. Ведь Мобильный банк это экономный (в плане траты времени), а главное очень удобный способ управления своими денежными средствами.

На данный момент, главный банк страны разработал два пакетных тарифа этого мобильного сервиса. Первый — это, так называемый «Полный» пакет. Второй тариф «Экономный», и его мобильный банк Сбербанк позиционирует как бюджетный вариант. Различаются тарифные планы, главным образом, по доступному объему выполняемых операций. Ну, и естественно, существует разница по размеру абонентской платы. Другими словами, больше плата больше доступных функций.

Первый — это, так называемый «Полный» пакет. Второй тариф «Экономный», и его мобильный банк Сбербанк позиционирует как бюджетный вариант. Различаются тарифные планы, главным образом, по доступному объему выполняемых операций. Ну, и естественно, существует разница по размеру абонентской платы. Другими словами, больше плата больше доступных функций.

Для того, чтобы выбрать наиболее подходящий тарифный план, Сберегательный банк предоставляет возможность подключения и бесплатного пользования услугой в течение нескольких месяцев. Стоит отметить, что кардинальных отличий тарифы не имеют. А при желании, существует возможность оперативного перехода с одного пакетного плана на другой .

Особенности тарифного пакета «Экономный»:

Выбрав Экономный тарифный план мобильного банка, Вы получите доступ ко всем основным операциям, которые можно осуществить в дистанционном режиме.Пользоваться экономным тарифом Мобильного банка можно совершенно бесплатно, то есть абонплата здесь отсутствует.

Но вместе с тем, за проведение наиболее популярных операций с Вас будет взиматься соответствующая оплата. А сообщения о совершенных транзакциях, в виде смс, приходить не будут. За то, чтобы узнать действительное состояние счета, проверить баланс тариф предусматривает трехрублевую цену.

А чтобы получить информацию о пяти самых последних действиях с картой, пользователям тарифа придется оплатить пятнадцатирублевую комиссию. Но в принципе, это небольшая плата за круглосуточную возможность контролировать свой счет. Ведь именно с ее помощью всегда можно узнать о несанкционированных операциях и в случае чего заблокировать карту.

Все остальные операции будут бесплатными (активация и деактивация услуги, данные о задолженности, денежные переводы на счета юридических лиц и т.д.).Пусть Эконом-пакет и не включает в себя некоторые функции.

Многим клиентам они, по большому счету, и не понадобятся. Особенно оценят данный тарифный план жители периферии. Ведь в местах, где до ближайшего банкомата или почтового отделения несколько километров, в первую очередь ценится возможность дистанционно оплатить счет, не отправляясь в долгую дорогу.

Если в Вашем мобильном телефоне стоит «симка» Билайн или Мегафон, то можете смело заказывать подключение экономного пакета. Существует возможность подключения пользователей и других мобильных операторов. Таковы основные нюансы этого тарифного пакета. Но в любом случае, право окончательного выбора остается за Вами.

Сбербанк, «Экономный» пакет мобильного банка: отзывы

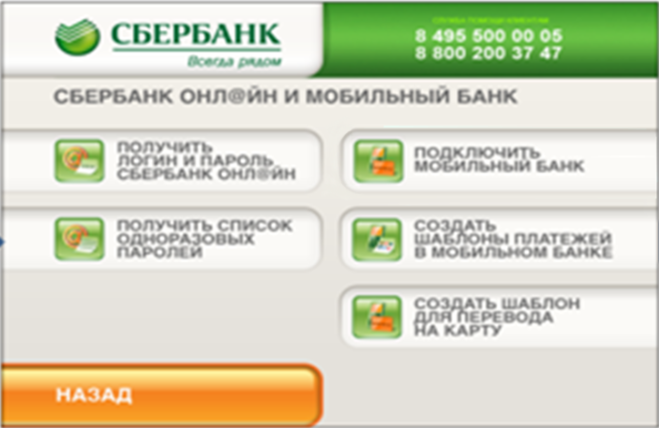

Для наиболее удобного пользования услугами Сбербанка клиенты могут подключить себе услугу «Мобильный банк», которая предоставляется путем подключения к ней соттового телефона держателя банковских карточек учреждения Сбербанк. «Мобильный банк» (тариф «Экономный» и «Полный») позволяет получать актуальные данные о состоянии расчетного счета и совершаемых операциях по карте, производить разнообразные платежи, а также, при необходимости, блокировать карту. Кроме того, можно погашать кредиты и получать новости из системы Сбербанк-онлайн.

Как можно подключить услугу через Сбербанк?

«Мобильный банк» (пакет «Экономный», а также «Полный») можно подключать несколькими способами. Причем сделать это может абсолютно каждый держатель банковской карточки.

Причем сделать это может абсолютно каждый держатель банковской карточки.

1. В отделении банка. Для этого требуется предоставить специалисту паспорт, номер телефона и карту, по которой будет предоставляться услуга.

2. Терминалы и банкоматы позволяют подключить услугу самостоятельно. Для этого необходимо вставить в банкомат карту, ввести секретный код и выбрать соответствующий пункт меню. Далее система подскажет, как действовать дальше.

3. В некоторых случаях система Сбербанк-онлайн также предлагает подключить услугу, но тут есть один нюанс. Услуга подключается только на тот номер телефона, который вы указывали при получении карты. Поэтому, если требуется сделать услугу на другой номер, лучше всего воспользоваться другим способом.

4. Что касается подключения через телефон, то, к сожалению, такой возможности нет. Но можно перевести «Мобильный банк» Сбербанка с полного на экономичный пакет. Для этого нужно отправить соответствующий запрос на номер 900.

5. Еще одним методом подключения услуги является обращение в службу поддержки клиентов. Вам будет необходимо назвать свои личные данные, кодовое слово и номер карты, к которой вы хотите подключить услугу.

Вам будет необходимо назвать свои личные данные, кодовое слово и номер карты, к которой вы хотите подключить услугу.

Услуга является платной. Об этом тоже не следует забывать. Сумма за пользование списывается каждый месяц. «Мобильный банк» подключается в течение трех дней со дня составления заявки.

Тарифы Мобильного банка

На сегодняшний день предоставляет Сбербанк «Экономный» пакет «Мобильного банка» и «Полный». Работают обе услуги практически одинаково, но отличия между ними есть, и их сложно не заметить.

К примеру, Сбербанк «Экономный» пакет «Мобильного банка» предоставляет совершенно бесплатно, но при этом запросы на номер 900 о состоянии лицевого счета, мини-выписки, а также другие действия будут проходить на платной основе. Стоимость одного такого запроса составляет 3 рубля, а за выписку – 15. Также будет немного отличаться и SMS-оповещение. К примеру, при снятии или внесении средств на карту SMS приходить не будет, так как следует делать дополнительный запрос. То же самое касается и различной оплаты услуг при помощи мобильного телефона. То есть в любом случае для проверки баланса придется отправлять запрос. Это основные особенности, которые отличается Сбербанк («Экономный» пакет «Мобильного банка»). Теперь стоит рассказать о полном пакете.

То же самое касается и различной оплаты услуг при помощи мобильного телефона. То есть в любом случае для проверки баланса придется отправлять запрос. Это основные особенности, которые отличается Сбербанк («Экономный» пакет «Мобильного банка»). Теперь стоит рассказать о полном пакете.

При подключении «Полного» пакета «Мобильного банка» с клиента начинает взиматься ежемесячная абонентская плата, которая, в зависимости от типа карты, может быть разной. Все операции, совершаемые по карточке, а также остаток средств на ней будет приходить автоматически в SMS, то есть клиент всегда будет в курсе всех движений по своему счету и остатку на нем. Если необходимо оплатить что-то или получить выписку по последним операциям, необходимо также отправить запрос на номер 900, но в данном случае он будет уже бесплатным.

Почему «Полный» пакет лучше?

Сбербанк «Экономный» пакет «Мобильного банка» редко рекомендует своим клиентам для подключения, так как некоторые из них просто о нем забывают, меняют номер телефона без сообщения в банк, и потом сим-карта выдается другому владельцу, который при знании услуги может снять средства со счета. При этом доказать что-то будет очень сложно.

При этом доказать что-то будет очень сложно.

Стоит также отметить и тот факт, что Сбербанк «Мобильный банк» (пакет «Экономный) предоставляет на любой тип карт, и на дебетовые, и на кредитные. Поэтому при необходимости можно подключить его к любой из карт.

Как отключается услуга?

При необходимости отключения услуги владельцу карты обязательно следует обратиться в свой банк (Сбербанк). «Мобильный банк» («Экономный» пакет) отключается по личному специальному заявлению. При закрытии счета карточки отключение может быть произведено и без всяких заявлений. Если требуется поменять карту, с которой списывается плата за услугу, требуется написать заявление о временной блокировке услуги. После получения новой карты она автоматически восстановится.

Если клиент поменял номер телефона, нужно опять лично посетить банк (Сбербанк). «Мобильный банк» «Экономный» пакет рекомендуется подключить на новый номер. Для этого нужно обратиться в отделение с паспортом, картой, новыми данными телефона и написать заявление на изменение. Теперь вы знаете, как отключить «Мобильный банк» Сбербанка, и, если есть такая необходимость, не затягивайте с обращением к специалистам.

Теперь вы знаете, как отключить «Мобильный банк» Сбербанка, и, если есть такая необходимость, не затягивайте с обращением к специалистам.

Какие операции можно совершать в рамках услуги?

С помощью сервиса можно осуществлять перечисление платежей, оплачивать любую мобильную связь, производить биллинговые платежи, совершать переводы с карты на карту и заниматься благотворительностью.

Приложение для мобильного телефона

Для удобства клиентов разработал специальное приложение Сбербанк. «Мобильный банк», тариф «Экономный», можно использовать с комфортом, если загрузить его на свой телефон.

Оно позволяет выбрать необходимую услугу и сформировать автоматический запрос. Другими словами, программа делает все сама, вам остается только выбрать то, что нужно.

Преимущества «Мобильного банка»

Отзывы об услугах Сбербанка «Мобильный банк» самые разные, от негативных до положительных. Тут все зависит от конкретной ситуации. Поэтому, если при использовании услуги у вас не возникает никаких проблем, при смене номера вы сообщаете его банку и так далее, то возможно, что вы останетесь довольны.

Пользоваться интернет-услугой не только удобно, но и очень приятно. На сегодняшний день при оплате услуг через мобильный телефон клиентам начисляются «мили», которые можно потратить на бесплатный авиабилет.

Сложно отрицать легкое и комфортное использование «Мобильного банка». В первую очередь, он является удобным SMS-сервисом, за счет которого у каждого держателя появляется возможность получения информации по карте: осуществления операций и так далее. Кроме всего прочего, с такой услугой клиент всегда будет знать о последних новостях банка, акциях и бонусах.

Контроль за своим балансом можно осуществлять круглосуточно. Бесспорным достоинством также является и то, что можно пользоваться дополнительными функциями. При получении средств на свой счет клиенту тут же придет мгновенное сообщение о проведенной операции. Данные о поступивших средствах на счет и полученной сумме, дате, времени и остатке на карте придут клиенту буквально в течение пары минут после совершения операции.

Блокировка карты

Также стоит сказать о том, что блокировать карточку через данную услугу можно в два этапа. Прежде всего, необходимо отправить запрос на блокировку и потом подтвердить совершение операции. Для того чтобы и дальше пользоваться картой, необходимо обратиться в отделение банка для снятия блокировки.

Что касается безопасности использования услуги, то она остается на высшем уровне, поэтому случаи несанкционированного снятия средств со счетов клиентов стали происходить намного реже.

Обязательно необходимо помнить, что, являясь клиентом банка, нужно соблюдать определенные правила использования банковских карт. То же самое касается и услуги «Мобильный банк». Во-первых, никогда не следует подключать услугу на незнакомые номера или если об этом просят незнакомые люди. Во-вторых, при смене или утере своего телефона об этом обязательно следует сообщить банку и при необходимости заблокировать карточку. Также не следует совершать платежи и говорить какие-то свои личные данные людям, представившимся сотрудниками банка, если вы не уверены, что они действительно таковыми являются.

Мобильный банк Сбербанка – экономный и полный пакеты

Мобильный банк предпочтительное обслуживание клиента для получения своевременного оповещения о движении накоплений, для контроля за расходами, оплате телефонии и всемирной паутины, для совершения других операций при отсутствии возможности самому присутствовать в операционном зале или воспользоваться онлайн-банком. Для приобретения пакета от Сбербанка достаточнополучить в офисе пластиковую карту, к которой привязать номер телефона и пользоваться выгодным предложением в любом месте и в удобное время.

Описание услуги

Простой и понятный он поможет осуществлять выплаты, получать в виде СМС письменные уведомления о состоянии капиталовложений. На сотовый будут поступать небольшие сведения опроводках с деньгами, порядок действий, коды подтверждения и другие новости.

Преимущества Мобильного банка:

- актуальные извещения о поступлении и расходовании финансов;

- перевод средств на другие дебетовые или кредитные счета;

- по запросу можно проверить баланс карты, либо заблокировать её в случае утраты или кражи.

Включение и отключение сервиса

Добавить или убрать службу возможно несколькими способами:

- Позвонить в контактный-центр бесплатно на 8-800-555-55-50 и попросить оператора оказать помощь. Для оформления необходимо предоставить реквизиты паспорта владельца, секретноеслово и идентификатор;

- Обратившись в ближайшее отделение, где это сделает операционист;

- В любом банкомате Сбербанка, после введения PIN-кода выбирается соответствующая опция;

- При наличии интернета и онлайн-банка – в личном кабинете, посетить раздел и следовать подсказкам сайта.

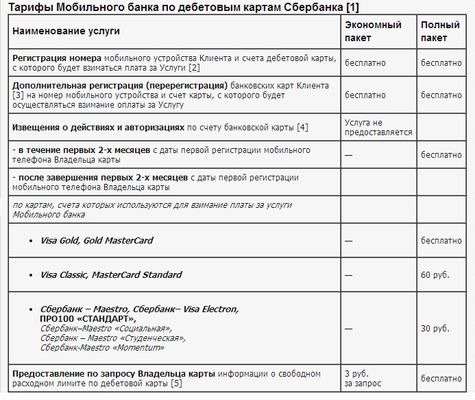

Тарифы и стоимость

На настоящий момент действуют два, незначительно отличающиеся по функционалу, но имеющие существенную разницу по цене и объёму данных, которые можно получить.

“Полный” предоставляет следующую информацию:

- обо всех списаниях и пополнениях, а также о превышении размера по автоплатежам, сообщения об акциях и новинках кредитно-финансового учреждения;

- об остатке и доступном лимите;

- историю транзакций.

Кроме этого, можно производить дистанционную покупку товаров, платежи по кредитам и перечисления.

Указанные функции предоставляются за абонентскую плату, которая исчисляется в рублях:

- золотые и платиновые Visa и MasterCard – 0;

- Maestro, Electron – 30;

- Classic и Standard – 60.

«Экономный» предусматривает списание денег по каждому обращению.

Для выбора нужно отправить SMS со следующим тестом на 900: «ЭКОНОМ ****» или «ПОЛНЫЙ ****», где звездочки это четыре крайние цифры содержащиеся на лицевой стороне. В качестведоказательства осуществить подключение вводится код полученный в ответ.

Поделитесь с друзьями!

Отзывы о СберБанке: «Да подключите ж мне Экономный пакет, прошу…»

Отзыв является логичным продолжением данной истории с попыткой подключения экономного пакета Мобильного банка в отделении 1804 г. Анапа. Та история закончилась тем, что я был вынужден совсем отказаться от услуги Мобильный банк.

В связи с надвигающимся нововведением от Сбербанка РФ об обязательном подключении услуги Мобильного банка для работы в Сбербанк-Онлайн (СМС пароли), был вынужден снова прийти в головное отделение банка в г. Анапа 1804 для подключения Экономного пакета услуги Мобильный банк.

Так как вновь общаться с операторами желания не было, ознакомился в интернете о порядке подключения услуги в банкомате (порядок действий). Банкомат при подключении услуги должен дать на выбор подключить полный пакет или экономный. Ок. Идем к банкомату около центрального входа головного отделения с мыслью, что тут-то наверняка функций-то больше, выбор пакета точно есть. При выборе подключения Мобильного банка окна с выбором пакетов предложено не было, было лишь «Принять» и «Отказаться». Я засомневался — подключат опять полный пакет.

Зашел в отделение. Там совсем новые аппараты, ака терминалы, думаю наверно здесь повезет точно, ан нет, опять Принять, Отказаться. Я к консультанту в холле, так и так… экономный пакет, а там не дает выбора. .. Она сказала — быть не может! и в полной уверенности в своей правоте проводила меня к терминалу. «Принять»… «Отказаться»… Извинения, просьба обратиться к оператору в окошке.

.. Она сказала — быть не может! и в полной уверенности в своей правоте проводила меня к терминалу. «Принять»… «Отказаться»… Извинения, просьба обратиться к оператору в окошке.

Говорю, у вас нововведения скоро, мне бы для Сбербанк-онлайна экономный пакет… На что мне девушка и отвечает, что не смогу я пользоваться Сбербанк-онлайном с экономным пакетом, нужен полный. А я в ответ:

— как же не смогу, если я сейчас при полном отсутствии Мобильного банка пользуюсь, пароли получаю, деньги перевожу?.. И нигде у вас в новостях нет упоминания, что именно полный пакет нужно подключать.

Девушка:

— Ну, не сможете, я точно знаю.

— Ну подключите мне экономный пакет, я как-нибудь разберусь потом.

— Я даже не знаю, думаю, у нас ничего не получится.

Тьфу…. Выхожу, набираю телефон службы поддержки, описываю всю ситуацию с терминалами, с консультантом. Оператор — подождите, я проконсультируюсь по данной ситуации. Проконсультировалась… и… «Подключить услугу Мобильный банк пакет Экономный Вы можете в терминалах самообслуживания или у операторов в отделении».

Я:

— Девушка, я ж вам объясняю, нету возможности выбора пакета в терминалах, операторы не подключают.

— Я понимаю Вашу ситуацию, но подключить услугу Мобильный банк пакет Экономный Вы можете в терминалах самообслуживания или у операторов в отделении.

Плюнул, ушел.

Вот такой он — Сбербанк России, вот такой он уровень подготовки операционистов в отделениях!

Карта мир сбербанк мобильный банк тариф экономный и полный

Простым и удобным смс-сервисом, позволяющим пользователям получать информацию по собственным счетам, является мобильный банк. С его помощью вы можете контролировать денежные средства, пополнять балансы телефонов, переводить деньги внутри собственных счетов, участвовать в программе «Спасибо».

Что за услуга — мобильный банк?

При подключении данного сервиса управление счетом происходит при помощи специальных USSD-команд. Стоимость сообщений оплачивается пользователем согласно тарифам оператора мобильной связи. Для работы необходимо наличие смартфона, планшетного компьютера. К услуге подключаются любые счета открытые в банке: карточные, вклады, текущие. К одному номеру телефона можно привязать до восьми карт.

К услуге подключаются любые счета открытые в банке: карточные, вклады, текущие. К одному номеру телефона можно привязать до восьми карт.

Чтобы подключить пакет, необходимо зарегистрировать в системе номер телефона. С него будет производиться оплата за пользование опцией. Дополнительно вводятся счета, прикрепляемые к номеру.

Услуга доступна для дебетовых и кредитовых карт.

Для дебетовых карт тариф вы выбираете самостоятельно. Тариф «Экономный» подключается автоматически, если вы не указываете, какой тарифный план намерены использовать, когда подключаете услугу.

Системой предусмотрено автоматическое подключение сервиса при оформлении кредитной карты. Клиент самостоятельно выбирает необходимый тариф. Если карта входит в состав пакета, она подключается к полному тарифу. Карты Platinum American Express подключаются только к полному тарифу, по другим можно выбирать пакеты по своему усмотрению.

Тарифы мобильного банка

Кредитная организация предлагает два пакета – «Полный» и «Экономный». Они различны по составу предоставляемого сервиса.

Они различны по составу предоставляемого сервиса.

Полный

При подключении опции, вам будут присылать смс сообщения о каждой операции со счетом: о входе в личный кабинет, обо всех платежах и переводах по прикрепленным счетам, погашении кредитов и т. д.

Пакет предоставляет следующий набор услуг:

Дополнительные услуги: блокировка карты, подключение и отключение услуг, установление района использования и т. д. оказываются бесплатно. Через мобильный банк возможно пополнять балансы мобильных телефонов. Пополнить можно свои и чужие номера. Данный сервис предоставляется бесплатно.

Плюсами данного тарифа являются увеличение безопасности хранения средств на счетах, расширенные возможности его использования. Вы можете контролировать движения средств по картам и другим счетам, получать отчеты о каждой произведенной операции, пополнять баланс телефона, гасить собственные кредиты. В случае необходимости вы можете моментально заблокировать карту.

Недостаток один: необходимость ежемесячно оплачивать пакет.

Если вы постоянно пользуетесь картой, рассчитываетесь ей в торговых точках, магазинах, удобнее подключать тарифный план «Полный».

Экономный

Услуга подключается бесплатно. Главное отличие данного пакета от полного, заключается в невозможности отслеживать операции со счетами. Вы можете только просмотреть остаток денежных средств, но данная опция является платной.

Основные тарифы следующие:

Используя данный тариф, вы получаете возможность узнать остаток денег на счетах, остаток кредитов, переводить средства на счета компаний-партнеров банка, блокировать или разблокировать карту при необходимости, получать информацию о привязанных счетах.

Если вы не активно пользуетесь картой, не обращаетесь к онлайн-сервисам дистанционного пользования, у вас отсутствует необходимость постоянно контролировать собственные счета, то данный тариф будет наиболее приемлемым.

Подключение тарифа экономный

Есть несколько способов подключить пакет «Экономный»:

Через отделение банка

Вы приходите в любое подразделение кредитной организации и заполняете там заявление. Чаще это делается сразу после получения карты.

Чаще это делается сразу после получения карты.

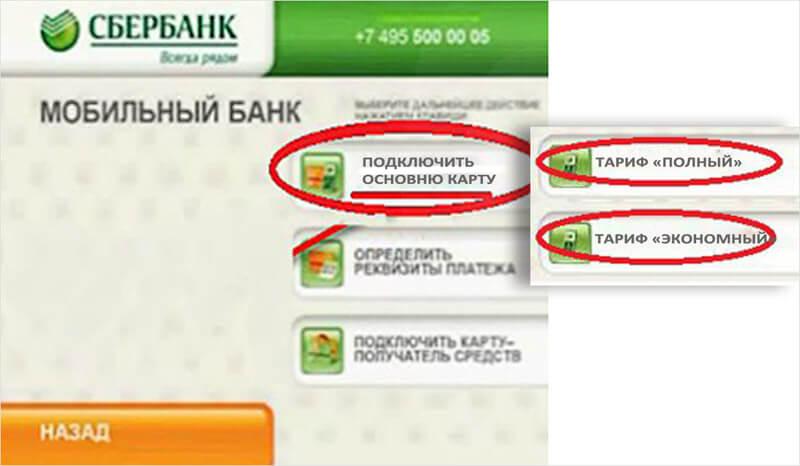

Через банкомат

Самостоятельно подключить услугу можно при помощи банкомата. Действия при этом будут следующие:

- Войти в личный кабинет при помощи пин-кода.

- Перейти во вкладку «Мобильный банк», нажать на кнопку «Подключить основную карту».

- Система предложит варианты подключения, выбирается тариф «Экономный».

- Система запросит ввести номер телефона, к которому будет подключен сервис.

- Если все действия произведены верно, то на телефон придет смс-оповещение о подключении тарифа.

Через сбербанк-онлайн

Если вы зарегистрированы на сайте банка, то подключить опцию можно в личном кабинете. Для этого вам потребуется авторизоваться с помощью учетных данных, выбрать пункт «Мобильный банк». Далее, следуя пошаговой инструкции, выполнить необходимые действия.

Звонок в контактный центр

Если подключить тариф самостоятельно сложно, можно обратиться к помощи операторов, позвонив по телефонам:

8-800-555-55-50. Это телефон контактного центра банка. Он работает круглосуточно, звонок бесплатный.

Это телефон контактного центра банка. Он работает круглосуточно, звонок бесплатный.

Абонентам Мегафон, МТС, Билайн

+7-495-500-55-50 (звонки с любого места нахождения).

Необходимо иметь в виду, что оператор запросит данные владельца счета и кодовое слово.Тариф подключается автоматически при оформлении кредитной карты, подключении сервиса Сбербанк онлайн.

Как сменить тариф

Поменять пакет услуг можно в любое время, когда возникнет необходимость. Для этого можно воспользоваться любым из приведенных выше способов: обращение в отделение банка, при помощи терминала, в личном кабинете, по звонку в колл–центр.

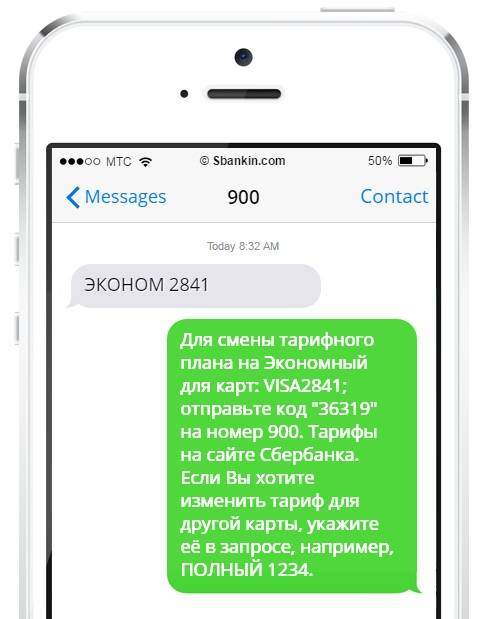

Порядок действий при этом везде аналогичный, если менять тариф с помощью USSD-команды на номер 900, текст сообщения будет «Эконом 1234 (последние 4 цифры номера счета)», слово можно написать латинскими буквами ECONOM 1234 . Для подключения полного тарифа отправьте код «ПОЛНЫЙ 1234» или в латинице: «POLNIYPAKET 1234». В ответном сообщении от банка приходит код, для подтверждения операции.

Блокировка или приостановка услуги?

Чтобы временно заблокировать услугу «мобильный банк», необходимо отправить смс на номер 900 следующего содержания: Блокировкауслуг.

Можно использовать схожие варианты сообщений: БЛОКИРОВКАУСЛУГИ, BLOKIROVKAUSLUG, BLOKIROVKAUSLUGI,

BLOCKSERVICE или 04 (самый короткий и удобный вариант на кнопочным моделях телефонов).

Обратите внимание! Услуга будет приостановлена, а не заблокирована и с вашего счета по прежнему будет ежемесячно сниматься абонентская плата по тарифам банка. Полностью отключить услугу можно только в отделении банка при наличии паспорта.

Любые операции по смене тарифа, блокировке или разблокировке услуги может производиться 1-2 дня, поэтому не стоит переживать и пытаться провести операцию повторно.

Экономия | экономика | Britannica

Сбережение , процесс откладывания части текущего дохода для использования в будущем или поток ресурсов, накопленных таким образом за определенный период времени. Сбережения могут принимать форму увеличения банковских депозитов, покупки ценных бумаг или увеличения остатков наличности. На степень сбережений людей влияют их предпочтения в отношении будущего потребления по сравнению с настоящим, их ожидания в отношении будущего дохода и, в некоторой степени, ставка процента.

Сбережения могут принимать форму увеличения банковских депозитов, покупки ценных бумаг или увеличения остатков наличности. На степень сбережений людей влияют их предпочтения в отношении будущего потребления по сравнению с настоящим, их ожидания в отношении будущего дохода и, в некоторой степени, ставка процента.

сберегательный

Старая сберегательная книжка Австралийского банка Содружества, выпущенная в 1977 году.

Джон Ротенштейн

Подробнее по этой теме

Экономическое развитие: Недостаток сбережений

Учитывая широкую взаимосвязь между накоплением капитала и экономическим ростом, установленную в теории роста, это было правдоподобным для роста …

У человека есть два способа измерить свои сбережения за данный отчетный период.Один из них — это оценить его доход и вычесть его текущие расходы, разница в его сбережениях. Альтернативный вариант — изучить его баланс (его имущество и его долги) в начале и в конце периода и измерить прирост чистой стоимости, отражающий его сбережения.

Общие национальные сбережения измеряются как превышение национального дохода над потреблением и налогами и совпадает с национальными инвестициями или превышением чистого национального продукта над частями продукта, состоящими из потребительских товаров и услуг, а также предметов, покупаемых государством. Расходы.Таким образом, в счетах национального дохода сбережения всегда равны инвестициям. Альтернативным показателем экономии является предполагаемое изменение общей чистой стоимости активов за период времени.

Сбережения важны для экономического прогресса страны из-за их связи с инвестициями. Если должно произойти увеличение производительного богатства, некоторые люди должны быть готовы воздерживаться от потребления всего своего дохода. Прогресс зависит не только от экономии; также должны быть люди, желающие инвестировать и тем самым увеличивать производственный потенциал.

Получите эксклюзивный доступ к контенту нашего 1768 First Edition с подпиской.

Подпишитесь сегодня

сберегательных учреждений, коммерческих банков, банковских и финансовых холдинговых компаний

Депозитарные учреждения, которые обычно называют просто банками, относятся к таковым, поскольку их основным источником финансирования являются вклады вкладчиков. Их сберегательные счета застрахованы Федеральной корпорацией по страхованию вкладов (FDIC) в пределах определенных лимитов. Банки делятся на подкатегории в зависимости от рынков, которые они обслуживают, их основных источников финансирования, типа собственности, того, как они регулируются, и географической протяженности их рынка.

Их сберегательные счета застрахованы Федеральной корпорацией по страхованию вкладов (FDIC) в пределах определенных лимитов. Банки делятся на подкатегории в зависимости от рынков, которые они обслуживают, их основных источников финансирования, типа собственности, того, как они регулируются, и географической протяженности их рынка.

Эти категории банков возникли потому, что они были созданы для обслуживания разных рынков в разное время. Какие государственные и федеральные правила регулируют конкретный банк, также зависит от его типа и от того, имеет ли он государственный или федеральный устав. В частности, государства ограничивали возможности банков конкурировать и расширяться географически. Однако современные технологии и дерегулирование стирают эти традиционные различия, и категории перекрываются еще больше, чем в прошлом.

Сберегательные учреждения

Сберегательные учреждения , иногда называемые сберегательными учреждениями , — это банки, обслуживающие местное сообщество. Они берут вклады местных жителей и ссужают деньги в виде потребительских кредитов, ипотечных кредитов и кредитов малому бизнесу. К сберегательным учреждениям относятся ссудо-сберегательные учреждения, сберегательные банки и кредитные союзы. Деятельность большинства сберегательных учреждений регулируется Управлением по надзору за сбережениями ( OTS ), которое было создано в соответствии с Законом о реформе, восстановлении и правоприменении финансовых учреждений от 1989 г. ( FIRREA ). FIRREA уполномочил OTS вводить правила и положения для сберегательных учреждений, управлять фондом страхования Savings Association Insurance Fund ( SAIF ), который страхует вклады сберегательных учреждений, а также учреждать федеральные сберегательные банки и ссудо-сберегательные ассоциации.

Они берут вклады местных жителей и ссужают деньги в виде потребительских кредитов, ипотечных кредитов и кредитов малому бизнесу. К сберегательным учреждениям относятся ссудо-сберегательные учреждения, сберегательные банки и кредитные союзы. Деятельность большинства сберегательных учреждений регулируется Управлением по надзору за сбережениями ( OTS ), которое было создано в соответствии с Законом о реформе, восстановлении и правоприменении финансовых учреждений от 1989 г. ( FIRREA ). FIRREA уполномочил OTS вводить правила и положения для сберегательных учреждений, управлять фондом страхования Savings Association Insurance Fund ( SAIF ), который страхует вклады сберегательных учреждений, а также учреждать федеральные сберегательные банки и ссудо-сберегательные ассоциации.

До 1980 года сберегательные учреждения были в основном ограничены рынком жилищного ипотечного кредитования, но Закон о дерегулировании и денежно-кредитном контроле депозитарных учреждений 1980 года дерегулировал банковскую деятельность, отменив ограничения процентных ставок и позволив сберегательным учреждениям предлагать больше услуг, в том числе коммерческих и потребительских. кредитование. Закон также отменил долларовые ограничения на ипотечные кредиты, разрешил повторную ипотечную ссуду и отменил территориальные ограничения на ипотечное кредитование и разрешил сберегательным учреждениям предлагать с уплатой процентов Оборотный приказ о снятии средств с ( СЕЙЧАС ) счетов — в основном, для оплаты текущих счетов. интерес.

Ссудо-сберегательные ассоциации ( SLA , S&L ) впервые появились в 1800-х годах, чтобы фабричные рабочие могли сэкономить деньги на покупку дома. Они слабо регулировались до Великой депрессии, когда Конгресс принял несколько важных законов, чтобы поддержать банковскую отрасль и восстановить доверие к ним общества. До 1980 года соглашения об уровне обслуживания были ограничены ипотечными, сберегательными и срочными депозитами, но Закон о денежно-кредитном контроле распространил их разрешенную деятельность на коммерческие ссуды, не-ипотечное потребительское кредитование и трастовые услуги.

Они слабо регулировались до Великой депрессии, когда Конгресс принял несколько важных законов, чтобы поддержать банковскую отрасль и восстановить доверие к ним общества. До 1980 года соглашения об уровне обслуживания были ограничены ипотечными, сберегательными и срочными депозитами, но Закон о денежно-кредитном контроле распространил их разрешенную деятельность на коммерческие ссуды, не-ипотечное потребительское кредитование и трастовые услуги.

Многие ссудо-сберегательные компании принадлежали вкладчикам, что было их основным источником финансирования — таким образом, они назывались ассоциациями взаимных сбережений и ссуд или просто взаимными ассоциациями . Взаимные ссудо-сберегательные организации, как и кредитные союзы, использовали свои доходы для снижения будущих ставок по кредитам, повышения ставок по депозитам или для реинвестирования, в то время как корпоративные ссудо-сберегательные организации либо реинвестировали прибыль, либо возвращали прибыль своим владельцам путем выплаты дивидендов. В настоящее время большинство S&L являются корпорациями, что дает им доступ к дополнительному капитальному финансированию для более успешной конкуренции и облегчения слияний и поглощений.

В настоящее время большинство S&L являются корпорациями, что дает им доступ к дополнительному капитальному финансированию для более успешной конкуренции и облегчения слияний и поглощений.

Сберегательные банки (также известные как взаимные сберегательные кассы , MSB ) начинались как взаимные компании, впервые зарегистрированные в 16 штатах, большинство из которых в Нью-Йорке и Нью-Джерси, которые принадлежали вкладчикам и были ограничены ипотечными кредитами. Ими руководил местный попечительский совет. Когда процентные ставки были ограничены законом, взаимные сберегательные кассы распределяли свои доходы обратно среди вкладчиков. Дом Garn-St. Закон о депозитных учреждениях Жермена от 1982 года № дал сберегательным банкам право выбора федеральной хартии и позволил им преобразоваться в корпорации, что многие из них и сделали, поскольку он расширил их возможности финансирования и облегчил слияния и поглощения.

Кредитные союзы — это некоммерческие депозитные учреждения, представляющие собой финансовые кооперативы, принадлежащие людям, принадлежащим к определенной группе, таким как служащие определенной компании, союза или религиозной группы, или которые проживают в определенной области, например округа, и ими управляет совет добровольцев. Поскольку они являются некоммерческими организациями и принадлежат их клиентам, они взимают более низкие ставки по кредитам и платят более высокие процентные ставки по сбережениям, а также предлагают своим владельцам широкий спектр финансовых услуг.Все кредитные союзы с федеральными уставами и большинство с уставами штатов регулируются и застрахованы Национальным управлением кредитных союзов . Страхование вкладов обеспечивается Национальным фондом страхования паев кредитных союзов .

Поскольку они являются некоммерческими организациями и принадлежат их клиентам, они взимают более низкие ставки по кредитам и платят более высокие процентные ставки по сбережениям, а также предлагают своим владельцам широкий спектр финансовых услуг.Все кредитные союзы с федеральными уставами и большинство с уставами штатов регулируются и застрахованы Национальным управлением кредитных союзов . Страхование вкладов обеспечивается Национальным фондом страхования паев кредитных союзов .

Коммерческие банки

Основным видом деятельности коммерческих банков является обслуживание предприятий, хотя с дерегулированием банковской системы они также начали заниматься потребительским бизнесом. Коммерческие банки предоставляют самый широкий спектр банковских услуг.В дополнение к сберегательным счетам, чековым услугам, потребительским кредитам, коммерческим и промышленным (C&I) кредитам и кредитным картам коммерческие банки могут также предлагать трастовые услуги, торговое финансирование, инвестиционный банкинг и управление для корпораций, правительств и их агентств, а также казначейские услуги. .

.

До 2005 года вклады страховали Фонд банковского страхования (BIF), но он был объединен с SAIF, фондом, используемым для страхования сбережений, в единый фонд — Фонд страхования вкладов ( DIF ).

Коммерческие банки являются крупнейшими банками как по активам, так и по географическому охвату. Общественные банки — это небольшие коммерческие банки с активами менее 1 миллиарда долларов, которые обычно обслуживают своих непосредственных потребителей и малый бизнес. Местные банки также являются самыми многочисленными с большим отрывом.

Некоторые коммерческие банки, часто называемые региональными и надрегиональными банками , охватывают гораздо более широкий географический регион и обычно имеют активы в сотни миллиардов долларов.У них есть много филиалов, которые простираются в несколько штатов, и множество банкоматов в удобных местах по всей их территории. Глобальные банки также предлагают международные услуги, такие как аккредитивы и обмен валюты. Эти более крупные банки используют краткосрочные заимствования на денежных рынках для пополнения своих депозитов и часто требуют ссуд от более мелких общинных банков. Эти корреспондентских банка, имеют счета в более крупных банках, что облегчает частые переводы средств в крупные банки.Некоторые банки — банка денежного центра — занимают средства для финансирования вместо того, чтобы полагаться на депозиты. Однако Великая рецессия вынудила банки денежных центров стать депозитными учреждениями, потому что они не могли продавать свои коммерческие бумаги или облигации на финансовых рынках, что значительно уменьшилось из-за страха инвесторов перед дефолтом.

Эти более крупные банки используют краткосрочные заимствования на денежных рынках для пополнения своих депозитов и часто требуют ссуд от более мелких общинных банков. Эти корреспондентских банка, имеют счета в более крупных банках, что облегчает частые переводы средств в крупные банки.Некоторые банки — банка денежного центра — занимают средства для финансирования вместо того, чтобы полагаться на депозиты. Однако Великая рецессия вынудила банки денежных центров стать депозитными учреждениями, потому что они не могли продавать свои коммерческие бумаги или облигации на финансовых рынках, что значительно уменьшилось из-за страха инвесторов перед дефолтом.

Банковские и финансовые холдинговые компании

Многие из крупнейших банков на самом деле являются банковскими холдинговыми компаниями , то есть компанией, контролирующей 2 или более банков.Холдинговая компания — это компания, единственной целью которой является владение контрольным пакетом акций других компаний. Банковской холдинговой компании легче расширить свой рынок за счет приобретений, чем банку. Закон о банковских холдинговых компаниях 1956 г. требует, чтобы банковские холдинговые компании регистрировались в Совете управляющих Федеральной резервной системы. Поправка 1966 года к Закону установила стандарты для приобретений, а поправка 1970 года ограничила банковские холдинговые компании банковской деятельностью.

Еще одним преимуществом банковских холдинговых компаний является снятие географических ограничений, налагаемых законами большинства штатов на банки, которые требовали, чтобы все отделения банка находились в пределах определенного географического местоположения.О преимуществах банковских холдинговых компаний свидетельствует тот факт, что в 2000 году 76% банков принадлежали банковским холдинговым компаниям.

Закон о модернизации финансовых услуг от 1999 г. еще больше дерегулировал финансовую отрасль, создав юридическое лицо, известное как финансовая холдинговая компания, которая может контролировать банки, фирмы по ценным бумагам и страховые компании. До принятия этого Закона банковская деятельность была ограничена Законом Гласса-Стигалла от 1933 года и Законом о банковских холдинговых компаниях.Основная цель ограничения банковской деятельности заключается в ограничении их риска, поскольку федеральное правительство страхует депозиты их клиентов и потому, что платежеспособные банки необходимы для любой современной экономики, о чем лучше всего свидетельствует кредитный кризис 2007-2009 годов. Следовательно, для того, чтобы банковская холдинговая компания могла квалифицироваться как финансовая холдинговая компания , ее дочерние компании должны иметь хорошее управление и хорошую капитализацию. Все его депозитарные учреждения должны иметь удовлетворительные рейтинги согласно Закону о реинвестициях в сообществе (CRA), который требует, чтобы банки возвращали ссуды сообществу своих вкладчиков.Банковская холдинговая компания должна зарегистрироваться в Федеральной резервной системе, декларируя и удостоверяя, что она квалифицируется как финансовая холдинговая компания в соответствии с Законом.

Крупнейшей финансовой холдинговой компанией является JP Morgan Chase & Co. с активами на общую сумму 2,1 триллиона долларов в 2009 году. По данным Федеральной резервной системы, на конец 2007 года на долю 10 крупнейших банков приходилось 53% всех активов, находящихся в собственности банков, в то время как 100 крупнейших банков владеют 80%.

Заключение

Дерегулирование финансовых институтов заставило многих пойти на чрезмерные риски в надежде получить огромную прибыль.Многие пошли на эти риски, потому что они считали себя слишком большими, чтобы обанкротить , и потому что они могли переложить свои риски кредитного дефолта на инвесторов своих секьюритизированных займов. Конечно, именно дерегулирование позволило этим компаниям стать настолько крупными, что правительство не могло допустить их банкротства, поскольку это могло привести к банкротству многих других финансовых учреждений из-за эффекта домино, вызванного свопами на дефолт по кредиту. Следовательно, многие правительства были вынуждены закачать триллионы долларов в свои банки и свою экономику, чтобы предотвратить смертельную спираль дефляции, вызванную ограниченным кредитом.Вероятно, в будущем для банков будет введено больше ограничений, чтобы ограничить их риск как для себя, так и для экономики. Ясно одно: различные регулирующие органы будут объединены, чтобы не дать банкам искать наиболее мягкого регулирующего органа.

Внешние ссылки

Найдите кредитный союз

Финансовые учреждения

Финансовые учреждения — это предприятия и организации, занимающиеся сбором и распределением денег.Они разрабатывают методы и процедуры, которые позволяют им получать деньги от вкладчиков и ссужать их заемщикам. Они разрабатывают финансовые ценные бумаги и обеспечивают финансовые рынки, на которых кредиторы, заемщики, инвесторы, спекулянты и хеджеры могут обменивать деньги на будущие платежи в форме процентов, на долю владения, например акции, для оплаты будущих условных требований, таких как как с опционами и деривативами, так и для разделения риска, например, объединение страховых премий для финансовой защиты.Эти объединенные деньги затем предоставляются в виде ссуд или в качестве инвестиций предприятиям и другим организациям для финансирования конкретных проектов или обеспечения финансирования для других нужд.

Предприятия зарабатывают деньги, предлагая товары и услуги, которые желательны, и чем более желателен товар или услуга, тем больше денег может заработать предприятие и, следовательно, тем выше доход от инвестиций в бизнес. Стремясь получить большую прибыль, финансовые учреждения помогают направлять деньги наиболее успешным предприятиям, что позволяет им расти быстрее и предоставлять еще больше желаемых товаров и услуг.Вот как финансовые учреждения вносят большой вклад в эффективное распределение экономических ресурсов. Следовательно, финансовые учреждения также являются финансовыми посредниками .

Финансовые посредники получают более высокую прибыль от своих инвестиций, чем они платят за свои источники денег. активов финансового посредника — это ссуды, акции, облигации и недвижимость, которые являются инвестициями компании, а его обязательства — это его обязательства перед клиентами, которые включают депозиты, страховые полисы и пенсионные выплаты.

Депозитарные учреждения

Депозитные учреждения , такие как банки и кредитные союзы, собирают деньги у вкладчиков и выдают их заемщикам. Кредитование сопряжено с рисками из-за асимметрии информации между кредитором и заемщиком. Заемщики знают гораздо больше о своих способностях и желании платить, чем кредиторы, поэтому для людей рискованно давать деньги напрямую другим. Депозитарные учреждения снижают этот риск, оценивая кредитоспособность заемщиков в отношении возможных ссуд, отслеживая заемщиков после ссуды и взыскивая задолженность по счетам.Они также конвертируют краткосрочные депозиты, которые предпочитает большинство вкладчиков, в долгосрочные ссуды, которые желают компании.

Еще одна важная услуга депозитных организаций — удобная платежная система. Деньги можно переводить чеком, электронным переводом, кредитной или дебетовой картой. Это избавляет людей от необходимости иметь под рукой большую сумму наличных денег, что очень рискованно, и обеспечивает подтверждение платежа.

Международные банки предоставляют услуги по обмену иностранной валюты, конвертируя валюту одной страны в валюту другой.Они также предоставляют экспортерам и импортерам такие услуги, как аккредитивы, которые способствуют развитию международной торговли.

Недепозитарные учреждения

Недепозитарные учреждения собирают деньги в виде премий, взносов или путем продажи ценных бумаг для определенных целей, а затем инвестируют деньги для более высокой прибыли. К недепозитарным учреждениям относятся страховые компании, пенсионные фонды, фирмы по ценным бумагам и финансовые компании.

Страховые компании объединяют страховые взносы многих людей и предприятий, чтобы защитить каждую от финансовой катастрофы в результате редких событий.

Пенсионные фонды собирают взносы от рабочих и предприятий для инвестирования, чтобы работники могли выйти на пенсию с доходом, полученным из вложенных средств. Пенсионные фонды создаются предприятиями, профсоюзами или государством для своих сотрудников. Работодатели и работники вносят в фонд взносы из фонда заработной платы. Затем управляющий фондом инвестирует деньги, чтобы получить прибыль, которая позволит ему выплачивать пособия в соответствии с установленным графиком актуарных оценок. Взносы в фонд и доходы фонда обычно откладываются по налогам.

Фирмы по ценным бумагам , такие как биржевые маклеры или будущие торговые комиссии, обеспечивают институциональную основу, которая позволяет инвесторам вкладывать свои деньги в различные финансовые рынки, предоставляя текущую рыночную информацию и позволяя инвесторам выбирать рыночные или лимитные заявки на покупку или продавать ценные бумаги через свою компьютерную систему. Фирмы, работающие с ценными бумагами, также предоставляют системы клиринга и расчетов, чтобы инвесторы могли легко проводить клиринговые сделки и расчеты по сделкам.

Финансовые компании получают деньги, продавая ценные бумаги, в основном коммерческие бумаги, на денежном рынке другим предприятиям, включая банки, а затем ссужают деньги физическим или юридическим лицам под более высокую процентную ставку, чем те, которые они платят по своим ценным бумагам.Есть 3 основных типа финансовых компаний. Малые кредитные компании (также известные как компании прямого кредитования ) предоставляют деньги в долг физическим лицам. Компании по финансированию продаж (также известные как компании по принятию ) покупают розничные и оптовые коммерческие бумаги у дилеров потребительских товаров и товаров производственного назначения. Коммерческие финансовые компании (также известные как коммерческие кредитные компании ) ссужают деньги производителям и оптовикам под залог дебиторской задолженности заемщиков, товарно-материальных ценностей или оборудования.

Некоторые финансовые учреждения, такие как финансовые супермаркеты , предлагают несколько типов продуктов и услуг, которые традиционно обслуживались отдельными финансовыми учреждениями.

Положение о финансовых учреждениях

Характерной чертой всех финансовых учреждений, которые принимают государственные средства, является то, что они сильно регулируются , не только из-за их центрального значения для современной экономики, но и потому, что большинство людей не желают вкладывать свои деньги в финансовое учреждение, если они не считают, что это безопасно.Если бы люди хранили свои деньги вместо того, чтобы копить или инвестировать их, то распределение экономических ресурсов было бы гораздо менее эффективным.

В США деятельность финансовых учреждений регулируется государственными агентствами, которые публикуют правила и положения для отрасли, а также контролируют соблюдение этими учреждениями. Федеральная резервная система регулирует деятельность депозитных учреждений, а Федеральная корпорация страхования депозитов ( FDIC ) страхует сбережения вкладчиков в пределах установленного максимума в зависимости от типа счета.Комиссия по ценным бумагам и биржам ( SEC ) регулирует отрасль ценных бумаг, а Securities Investor Protection Corporation ( SIPC ) страхует как ценные бумаги, так и денежные средства на счетах клиентов фирм по ценным бумагам в пределах общего лимита в 500000 долларов США и лимита. 100000 долларов США наличными. Pension Benefit Guaranty Corporation ( PBGC ) гарантирует основные пенсионные фонды компаний, которые становятся неплатежеспособными, и принимает меры для устранения серьезного недофинансирования пенсионных обязательств.Страховые компании в основном регулируются законодательством штата, а гарантии штатов сильно различаются. Во всех штатах есть законов о платежеспособности для поддержания платежеспособности своих страховщиков, требуя минимального капитала и гарантийных фондов , чтобы помочь обанкротившимся страховщикам или, по крайней мере, поддерживать покрытие и оплачивать требования клиентов неплатежеспособных страховщиков.

Центральные банки

Центральные банки — это финансовые учреждения с наибольшим влиянием на свою экономику, поскольку они определяют денежную массу и ключевые процентные ставки, а также регулируют и контролируют другие финансовые учреждения, особенно депозитные учреждения.

В качестве регулирующих и контролирующих органов финансовых учреждений центральные банки издают и соблюдают многие банковские правила и требуют, чтобы учреждения имели минимальный капитал по сравнению с их обязательствами. Они могут проверять финансовые учреждения, чтобы убедиться, что соблюдаются надлежащие процедуры и что они не принимают на себя чрезмерного риска. Центральные банки также предоставляют услуги финансовым учреждениям, такие как клиринговые и расчетные услуги, особенно в отношении чеков и переводов электронных денег.

Однако основная функция центральных банков — регулирование денежной массы. Денежная масса должна расти пропорционально экономике.

Количество денег в экономике должно быть стабильным. Если он растет слишком быстро, то возникающая в результате инфляция заставляет людей терять веру в валюту, заставляя их экономить меньше и покупать больше. Страдают люди с фиксированным доходом. Компании не могут эффективно планировать из-за неопределенности в отношении будущей стоимости денег.

Если денежная масса уменьшается относительно размера экономики, то результирующая дефляция заставляет людей удерживать свои деньги, поскольку они будут более ценными в будущем.Снижение расходов заставляет предприятия терять доход, что приводит к безработице. Рост безработицы вызывает еще большее падение спроса, вызывая спираль дефляции.

Центральные банки контролируют денежную массу либо путем установления ключевых процентных ставок, либо путем создания и уничтожения денег, обычно в форме покупки или продажи государственных ценных бумаг.

Центральные банки также являются фискальными агентами своих стран, предоставляя банковские услуги правительству. Они собирают налоговые квитанции и предоставляют платежные услуги правительству.Они также выпускают и погашают государственные ценные бумаги.

Экономическое значение финансовых институтов

Великая рецессия 2008 и 2009 годов подчеркивает важность финансовых институтов для экономики. Бизнес, например, зависит от финансовых институтов в деньгах. Когда они не могут этого получить, растет безработица, увеличиваются ипотечные и другие кредитные дефолты, люди и предприятия перестают тратить деньги, что снижает доходы других людей и предприятий, а также снижает налоговые поступления для правительств, что заставляет их сокращать расходы, что вызывает больше безработицы и так далее.Вот почему правительства по всему миру вложили триллионы долларов в свои финансовые учреждения во время Великой рецессии, чтобы предотвратить их крах и последующий крах экономики.

Правила сберегательного банка | Аккаунты | Экономия

Кто может открыть сберегательный счет

- Любое лицо, имеющее право заключать договор и успешно представленное Банку, может открыть счет на свое имя. Он / она не может открыть более одного такого счета. Счета могут быть открыты на имя двух или более лиц и могут быть переведены на:

- один или несколько из них,

- один или несколько выживших,

- либо кто-либо, либо несколько из них, либо выжившие вместе, либо оставшиеся в живых.

- «бывший или оставшийся в живых» или «последний или оставшийся в живых» при условии, что второй / первый названный владелец счета, соответственно, будет иметь право на остаток, лежащий на счете, только после смерти первого / последнего владельца счета.

- Сберегательный банковский счет может быть открыт на единственное имя несовершеннолетнего и может управляться несовершеннолетним, если ему / ей исполнилось 10 лет и он может читать и писать. Максимальный остаток на кредите такого счета не должен превышать в любое время рупий.1,00,000 / -. Для счетов несовершеннолетних старше 14 лет максимальный баланс не ограничен.

- Сберегательный банковский счет может быть открыт на имя несовершеннолетнего совместно с его / ее естественным опекуном, то есть отцом или опекуном, то есть матерью или обоими.

- Счет может быть открыт на имя клуба, общества, сберегательного фонда и траста при условии, что они созданы надлежащим образом и при соблюдении условий, устанавливаемых Резервным банком Индии / банком время от времени.

- В соответствии с директивой RBI и при условии их предварительного одобрения, счета могут быть открыты на имена указанных учреждений / агентств, если они зарегистрированы в соответствии с Законом о регистрации обществ или компании, освобожденные от использования слова ‘Ltd.’или’ Pvt Ltd. ‘как часть их имен в соответствии с Законом о компаниях 1956 года, а также тех, кто работает в социально желаемых целях и обслуживает более слабые слои общества, а также тех, кто освобожден от уплаты подоходного налога в соответствии с Законом о подоходном налоге 1961 года.

- Кроме того, в соответствии с директивами RBI, счет в Сберегательном банке также может быть открыт на имя правительственных департаментов / органов / агентств в отношении грантов / субсидий, выделяемых для реализации различных программ / схем, спонсируемых центральным правительством / правительством штата.Банк также должен хранить в своем учете копию разрешения, выданного соответствующими правительственными ведомствами.

Как открыть сберегательный счет

- Заявление на открытие счета должно быть подано в установленной Банком форме открытия счета. Это должно быть сделано лично, в присутствии уполномоченного сотрудника Банка, и заявитель должен заполнить все графы анкеты. Каждый заявитель должен будет подписать декларацию о том, что он прочитал и принял Правила Сберегательного банка.

- Неграмотный вкладчик, не умеющий писать, должен явиться лично и поставить отпечаток большого пальца на бланке открытия счета в присутствии утвержденного свидетеля, известного как банку, так и заявителю. Такой неграмотный вкладчик должен предоставить свою недавнюю фотографию в банк, должным образом заверенную лицом, известным банку. Таким образом, ему / ей не нужно подтверждать слепок большого пальца руки свидетеля каждый раз, когда он снимает деньги со счета. Достаточно, если он поставит оттиск большого пальца в присутствии сотрудника банка.

- По усмотрению Банка неграмотным лицам разрешается открывать счета совместно с лицами, которые являются грамотными или неграмотными и тесно связаны с ними, для совместной работы.

- На единый или совместный сберегательный банковский счет неграмотных вкладчиков не распространяется действие чековой книжки.

- Каждый владелец счета должен предоставить копии своей недавней фотографии паспортного размера во время открытия счета.

- Счет должен быть открыт существующим владельцем счета, имеющим надлежащим образом веденный счет в Банке.Всякий раз, когда открывается депозитный счет и вводится информация от существующего владельца счета; должны быть полностью выполнены следующие условия:

- Учетная запись интродуктора должна быть минимум шесть месяцев и

- Отчет интродуктора должен был вестись удовлетворительно и активно.

- Аккаунт представителя должен соответствовать требованиям KYC. Это означает, что предложенный агент выполнил требование KYC в отношении счета, открытого в Банке.

- Действительные документы KYC

Подтверждение личности Подтверждение адреса I СЧЕТА ФИЗИЧЕСКИХ ЛИЦ (как минимум по одному документу от каждого, как указано ниже: - Паспорт

- Водительское удостоверение с фото

- Карта постоянного номера счета (PAN)

- Удостоверение избирателя, выданное Избирательной комиссией Индии,

- Карточка вакансии, выданная NREGA, должным образом подписанная должностным лицом правительства штата.

- Письмо, выданное Управлением уникальной идентификации Индии, содержащее подробные сведения об имени, адресе и номере Aadhaar.

- Паспорт

- Водительское удостоверение с фото

- Удостоверение избирателя, выданное Избирательной комиссией Индии,

- Карточка вакансии, выданная NREGA, должным образом подписанная должностным лицом правительства штата.

- Письмо, выданное Управлением уникальной идентификации Индии, содержащее подробные сведения об имени, адресе и номере Aadhaar.

II. СЧЕТА, ОТКРЫТЫЕ ПО «УПРОЩЕННЫМ МЕРам» (минимум один документ из каждого списка) - 1. Удостоверение личности с фотографией заявителя, выданное центральными / государственными правительственными ведомствами, государственными / регулирующими органами, предприятиями государственного сектора, зарегистрированными коммерческими банками и государственными финансовыми учреждениями;

- письмо, выданное официальным лицом в официальном вестнике, с должным образом засвидетельствованной фотографией человека;

- Счет за коммунальные услуги любого поставщика услуг i.е. электричество, телефон, мобильный телефон с оплатой по факту, водопроводный газ, счет за воду (не старше двух месяцев)

- Квитанция об уплате имущественного или муниципального налога;

- Выписка с банковского счета или сберегательного счета в почтовом отделении;

- Распоряжения о выплате пенсий или семейных пенсий (PPO), выданные вышедшим на пенсию сотрудникам государственными ведомствами или предприятиями государственного сектора, если они содержат адрес;

- Письмо работодателя о предоставлении жилья, выданное государственными или центральными правительственными ведомствами, государственными или регулирующими органами, предприятиями государственного сектора, зарегистрированными коммерческими банками, финансовыми учреждениями и зарегистрированными на бирже компаниями.Аналогичным образом, договоры об отпуске и лицензионные соглашения с такими работодателями о предоставлении официального жилья;

- Документы, выданные правительственными ведомствами иностранных юрисдикций, и письмо, выданное иностранным посольством или миссией в Индии.

Примечание: В случае подтверждения постоянного адреса необходимо указать местный адрес.

III. СЧЕТА ОБЪЕДИНЕННЫХ СЧЕТОВ (минимум один документ из каждого списка) Независимое удостоверение личности (любое удостоверение личности из приведенного выше списка I и II) каждого совместного владельца счета Необходимо получить независимое подтверждение адреса (любой документ, подтверждающий адрес из вышеупомянутого списка I и II) каждого совместного держателя аккредитива. IV. СЧЕТА ИНОСТРАННЫХ СТУДЕНТОВ (все документы необходимо получить) - Удостоверение личности, выданное колледжем / учреждением.

- Письмо о зачислении на курс с указанием продолжительности курса, на который он / она принят институтом / колледжем.

- Копия паспорта и копия визы.

- Письмо о выделении жилья на бланке учреждения / колледжа на предоставление общежития, подписанное уполномоченным лицом, с указанием подробного адреса и местонахождения общежития, комната №и т. д., а также дату предоставления общежития и т. д. или действительное подтверждение адреса с указанием местного адреса в форме договора аренды в течение 30 дней с момента открытия счета.

В. Для NRI / иностранного туриста Подтверждение адреса с указанием текущего зарубежного адреса (любой) - Паспорт

- Действующая виза / разрешение на работу

- Паспорт / Счет за электричество / Счет за телефон / Оригинал последней выписки из банковского счета за рубежом / Удостоверение сотрудника / Трудовая карта

- Карточка социального страхования

Для PIO / OCI - Паспорт

- Любой (карта PIO / карта OCI / паспорт одного из родителей или бабушек, подтверждающий их индейское происхождение / свидетельство о браке, подтверждающее, что ваш супруг / супруга имеет индийское происхождение

- Изменение: В случае отзыва введения представителем (на счетах, где введение было получено, когда оно было обязательным) банк имеет право по своему собственному усмотрению немедленно приостановить операцию на счете без предварительного уведомления. вкладчику, и Банк должен будет вернуть / аннулировать чеки, если таковые имеются, выписанные на счет, при закрытии счета, не неся ответственности за то же самое.

Пропускная книжка

- Банк выдает сберегательные книжки / выписки по счетам держателям счетов. Для снятия денег со счета через квитанцию о снятии средств необходимо предъявление паспортной книжки / выписки со счета / удостоверения личности, выданной филиалом. Банк не несет ответственности за любые убытки, причиненные вкладчику, если неуполномоченное лицо получит во владение пропускную книжку / удостоверение личности / выписку со счета и обманным путем снимает деньги со счета.

- О любом изменении адреса следует незамедлительно сообщить в Банк, а сберегательную книжку отправить для необходимых изменений с документом, подтверждающим новый адрес, который требуется в соответствии с нормами KYC.

- Пропускная книжка / удостоверение личности / выписка со счета будет выдана бесплатно при открытии счета и в дополнение к оригиналу. Но если пропускная книжка / удостоверение личности / выписка со счета утеряна или испорчена, вкладчик должен будет оплатить установленную плату за выдачу дубликата пропускной книжки / удостоверения личности / выписки со счета.

- В случае счетов, на которых снятие средств осуществляется чеками, сберегательную книжку следует периодически отправлять в банк для обновления после снятия средств или по мере необходимости.

Кредит

- Наименьшая сумма, которую можно внести во время открытия счета, соответствует

Сведения Любое отделение ЦБС Кондиционер с чековой книжкой или без чековой книжки - Сельский / полугородский

Открытие счета — Мин. Rs. 500 / — - Поддержание неснижаемого остатка

Среднеквартальный остаток-– рупий.500 / — * - Городской / Метро

Открытие счета –Мин. Rs. 1000 / — - Поддержание неснижаемого остатка

Среднеквартальный остаток-– рупий. 1000 / — *

Счет пенсионера Нет - Сельский / полугородский

- Все платежи, производимые по счету, должны сопровождаться платежной накладной, которая предоставляется клиентам бесплатно. Отдельный платежный талон должен использоваться для

- Наличные

- Местные чеки / DWS и т. Д.нарисовано в наших филиалах

- Местные чеки, D / W и т. Д. Выписки в других банках

- Денежные чеки, DW, тратты и т. Д., Выписанные в удаленных центрах, где у банка нет отделений, будут взиматься под ответственность участников, и Банк не будет нести ответственности за любые действия, небрежность или неплатежеспособность любого агента или за убытки или задержки, возникающие в ходе такого сбора.

- Чеки, дивиденды, проценты и т. Д.которые выписываются к оплате только держателям счетов, будут приняты к взысканию. В случае новых счетов никакие чеки, дивидендные ордера и т. Д. Не будут приниматься к взысканию до получения подтверждения представителем, на счетах, где представитель лично не явился в филиал для открытия счета.

- Чтобы облегчить правильную идентификацию счетов, полное имя и номер счета должны быть вписаны в квитанцию об оплате в соответствующих столбцах при подаче наличных / чеков.Банк не несет ответственности за возврат чеков из-за не зачисления суммы / поступлений по чекам, выставленным таким образом, из-за неправильного имени / номера счета, указанного вкладчиком в платежной квитанции.

Вывод средств

- Снятие средств будет разрешено либо с помощью форм вывода, либо чеков, либо любым другим приемлемым способом.

- Общее количество снятий со сберегательного счета не должно превышать 50 в календарном полугодии. Далее начисляется

- Снятие наличных посредством формы снятия менее рупий.25 / — в сельских и полугородских филиалах и рупий. 50 / — в случае филиалов Urban и Metro не разрешается, кроме случаев закрытия счета.

- Снятие наличных средств в форме выдачи разрешено до 5000 рупий / — в метро / городских центрах и до 25000 рупий / — в сельских / полугородских центрах.

Снятие чеком

В СБ Счета физических лиц -45 отпусков будут бесплатными в финансовом году. Одновременно будут выпускаться только две чековые книжки.

После этого персонализированная и неперсонализированная чековая книжка с соответствующими сборами на контрольном листе

Запросы на новые чековые книжки должны подаваться вкладчиками на распечатанных бланках заявок, вставленных в старые чековые книжки. Или через контакт-центры, банкоматы Net Banking и т. Д. Для предотвращения подделок, мошенничества и т. Д. Клиентов особенно просят позвонить по номеру

- держать чековую книжку под замком,

- заполнить корпус чека перед доставкой,

- впишите сумму прописью как можно ближе к словам «рупии» и сумму цифрами как можно ближе к словам «рупии.«

- Чеки должны быть выписаны на распечатанном бланке, предоставленном Банком. В противном случае Банк оставляет за собой право отказать в оплате выписанных чеков.

- Банк оставляет за собой право отозвать средство чековой книжки без предварительного уведомления, если минимальный баланс, как указано выше, не поддерживается, или по какой-либо причине.

- В случае счетов, на которых выдаются чековые книжки, снятие средств будет разрешено только чеками.

- Проверяет сообщение от i.е. с датой, следующей за датой представления, и чеками, имеющими дату более чем за три месяца до даты представления, т.е. просроченные чеки не будут выполнены.

- Выписка чека должна быть четкой и четкой, а чеки должны быть выписаны таким образом, чтобы предотвратить любые изменения или дополнения.

- Сумма в чеках должна быть указана прописью и цифрами.

- Все изменения, внесенные в чек, должны быть заверены чекодателем под его полной подписью в соответствии с образцом подписи, зарегистрированным в Банке, в противном случае чек не будет оплачен.

- Подпись на чеке должна соответствовать образцу подписи, предоставленному в Банк, в противном случае Банк имеет право отказать в оплате.

- Запрос на прекращение выплаты чека будет зарегистрирован, но Банк не может нести никакой ответственности, если такие инструкции не будут выполнены.

- Запрещается снятие средств с чеков или других инструментов, депонированных для кредитования счета, до тех пор, пока они не будут реализованы.

- На всех чеках должен быть указан номер счета.Банк вправе по своему усмотрению отказать в оплате чеков без указания номера счета.

- Следует строго соблюдать меры предосторожности при использовании чековых книжек и их сохранности в том виде, в котором они напечатаны.

Правила сделок

- Депозит наличными, в том числе в Базовом филиале и Неосновном филиале (локальном): Базовый филиал, т. Е. Филиал, т. Е. Филиал, в котором клиент имеет счет, и Небазовый филиал, т. Е. Филиал, не являющийся базовым филиалом в том же центре Депозит наличными — Любая сумма — Бесплатно ( В случае агрегирования денежных средств Rs.50000 / — или более депонируются в банке в течение одного дня, клиент должен указать свой PAN или отправить форму 60/61)

- Депозит наличными в периферийных неосновных филиалах До рупий. 30000 / — в сутки за счет бесплатно, далее платно

- Снятие наличных — в Базовом филиале

- Против чека — без ограничений

- Против отступа — в соответствии с лимитом, указанным в пункте 5 данного раздела

- Снятие наличных в неосновных отделениях (местные и удаленные)

- Против чека — только на себя — за транзакцию до рупий.50000 / —

- Квитанция на снятие средств — за транзакцию до рупий. 25000 / —

- Денежные платежи третьим лицам полностью сняты в неосновном филиале

- Переводная транзакция в базовом филиале Разрешена свободно без ограничений

- Трансферная транзакция в небазовом филиале (локальном и удаленном)

Обычно разрешено только в отделении, где счет ведется либо у получателя, либо у получателя. Однако для подлинных транзакций глава филиала имеет право разрешать транзакции в неосновном филиале (где ни у получателя, ни у получателя нет счета) в каждом конкретном случае при определенных условиях.

- Клиринговые операции Ограничений на клиринговые операции нет.

- Клиенты информируются о проведении транзакции по дебету или кредиту, чтобы избежать выхода из строя / бездействия счета. Согласно руководящим принципам RBI, сберегательный счет будет считаться неработающим / бездействующим, если в течение двух лет на нем нет операций.

В целях классификации учетной записи как недействующей рассматриваются как типы транзакций, то есть дебетовые, так и кредитные транзакции, инициированные по просьбе клиентов, а также третьей стороны.Однако плата за обслуживание, взимаемая банком, или проценты, начисленные банком, не учитываются. Месячные и квартальные проценты по срочному депозиту, зачисленные на депозитные счета, для этой цели считаются сделкой, совершаемой клиентом.

Такие счета ведутся в банке со статусом неактивный. Когда счет становится неактивным, разрешаются только кредитные операции. Для дебетовых операций учетная запись должна быть активирована. Чтобы активировать такие учетные записи, клиент должен подать заявку на активацию учетной записи, свежие документы KYC и выполнить некоторые кредитные операции в учетной записи.

Проценты

- Проценты будут выплачиваться по ставкам, которые время от времени устанавливаются RBI, каждые полгода в мае и ноябре каждого года.

- Проценты будут начислены на дневной баланс

- Проценты по счетам SB (кроме счета в Super Savings Bank) выплачиваются ежеквартально с 1 по 10 августа / ноября / февраля / мая и рассчитываются на ежедневной основе продукта. В отношении записей, которые зачисляются после 1-го числа, система гарантирует, что дата валютирования указывается как 1-е число месяца при применении процентов за следующий квартал, так что клиент получает проценты по процентам, начисленным от самого 1-го числа.В случае счетов SSB, где проценты выплачиваются ежеквартально (январь / апрель / июль / октябрь), аналогичная датировка проводится, когда проценты выплачиваются после 1

.

Постоянные инструкции

Банк принимает Постоянные инструкции от владельцев счетов для периодических переводов страховых премий и т. Д. Применимые сборы плюс налог на обслуживание за транзакцию, включающую зачисление на другой счет в других филиалах (бесплатно в том же филиале). Если транзакция связана с центром в пригороде, сборы за перевод по установленным ставкам и фактические почтовые / курьерские сборы возмещаются дополнительно.Также будут взиматься штрафы за неспособность выполнять постоянные инструкции из-за недостаточного баланса)

Закрытие счета

- Владелец счета должен письменно заявить о своем намерении, чтобы запрос был подписан всеми владельцами счета.

- Когда владелец счета желает закрыть свой счет, он / она должен предъявить свою пропускную книжку / выписку со счета / удостоверение личности / дебетовую карту, если таковая имеется.

- Неиспользованные бланки чеков, если таковые имеются, находящиеся у вкладчика, должны быть возвращены в Банк.

Подпись вкладчика

- Каждый владелец счета должен будет предоставить образец своей подписи для записи в присутствии уполномоченного сотрудника Банка во время открытия счета.

- Все формы вывода, чеки и письма в Банк должны быть подписаны строго в соответствии с образцом подписи, сделанным в отделении.

Номинация

Владельцы индивидуальных счетов будут иметь возможность выдвигать, изменять или изменять назначения.

Плата за обслуживание

Информацию о действующих в настоящее время тарифах на обслуживание см. По нашей ссылке на плату за обслуживание.

Дополнения и изменения к правилам

Банк оставляет за собой право изменять или дополнять эти правила в любое время без предварительного уведомления.

Приведенные выше правила не являются исчерпывающими.

Чтобы узнать текущие процентные ставки, нажмите здесь.

За подробностями обращайтесь в ближайшее к вам отделение Bank of Baroda.

Сегодняшние нормы сбережений в бизнесе | U.С. Банк

Какой у вас почтовый индекс?

Нам это нужно, чтобы предоставить вам правильную информацию для вашего местоположения.

Вы клиент банка США?

Приносим извинения.

Банк США не предлагает текущие или сберегательные счета в вашем регионе.Чтобы помочь вам достичь своих финансовых целей, обратите внимание на другие продукты Банка США. Если вы военный

член, звоните 800.934.9555.

Приносим извинения.

Это предложение не действует в вашем регионе. Если у вас есть вопросы, звоните по телефону 800.959.3690. Спасибо.

PDF готов !.

PDF создан. Щелкните ссылку ниже

Нажмите здесь, чтобы создать PDF

Это предложение недоступно в вашем регионе. Просмотрите свои текущие ставки.

Попробуем что-нибудь еще.

Это предложение недоступно в вашем регионе. Просмотрите текущие тарифы в вашем регионе или позвоните в 800.720.BANK (2265) для получения дополнительной информации.

Давайте попробуем еще что-нибудь.