Сбербанк банкомат не работает: Почему не работают банкоматы Сбербанка

Что делать если банкомат Сбербанка съел карту: можно ли ее вернуть

Если банкомат съел карту клиента Сбербанка, то скорее всего это случается потому, что её нужно забирать вовремя. Если вы не заберете карту в течение 45 секунд, то банкомат автоматически затягивают её, для вашей же безопасности, чтобы она не попала в руки злоумышленникам.

Если оказались в такой ситуации, в первую очередь, вам нужно обратиться в Службу Поддержки клиентов Сбербанка по горячей линии 8 800 555 5550.

Почему банкомат Сбербанка съел карту

Причин, почему это происходит, может быть несколько:

- Вы не забрали карту вовремя.

- Вы ввели три раза неверный пин-код. После третьей неправильной попытки на экране банкомата высветится соответствующее сообщение.

- У вашей карты истек срок действия.

- Ваша карта механически повреждена.

- В случае утери или хищения карты, если она заблокирована владельцем.

- Технические неисправности банкомата.

Во всех случаях, банкомат вам выдаст чек, на котором будет указан специальный код, который соответствует причине изъятия вашей карты банкоматом. Обязательно сохраните этот чек, потому что его, вместе с удостоверением вашей личности, нужно будет предъявить в одном из отделений Сбербанка, чтобы вернуть карту.

Запишите номер горячий линии Сбербанка: 8 800 555 5550.

Что делать когда банкомат Сбербанка проглотил карту

Если банкомат не вернул вам карту по техническим причинам, то стоит подождать несколько минут. Иногда, в результате сбоя, банкомат может выдать карту и на 10-15 минут позже. Вы можете попробовать вернуть карту, отменив последнюю заданную вами операцию, при помощи клавиши «Отмена».

Не забывайте также и о горячей линии, на которую вы сможете позвонить в любое время суток.

В этом случае вам придется сообщить работнику Сбербанка ваши данные, чтобы он убедился, что вы являетесь полноправным обладателем этой карты. Чаще всего, вам будет необходимо сообщить лишь кодовое слово, которое вы указывали в договоре при получении карты. Если вы забыли номер горячей линии, обратите внимание, что над банкоматом есть номера телефонов, на которые вы можете позвонить, в случае технических неисправностей. Если вы воспользовались банкоматом в рабочее время, то, как правило, по близости могут находится сотрудники Сбербанка, которые помогут справиться вам с появившейся проблемой.

Чаще всего, вам будет необходимо сообщить лишь кодовое слово, которое вы указывали в договоре при получении карты. Если вы забыли номер горячей линии, обратите внимание, что над банкоматом есть номера телефонов, на которые вы можете позвонить, в случае технических неисправностей. Если вы воспользовались банкоматом в рабочее время, то, как правило, по близости могут находится сотрудники Сбербанка, которые помогут справиться вам с появившейся проблемой.

Ирина Большакова

Банковский кредитный эксперт

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

Рассчитать

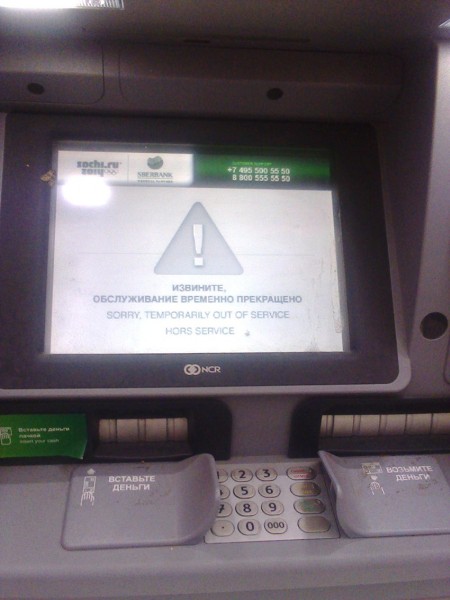

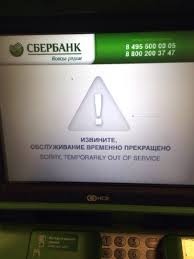

Почему не работают банкоматы Сбербанка и куда звонить

Почему не работают банкоматы Сбербанка и куда звонить

УСО или устройство самообслуживания представляет собой специальное оборудование, которое позволяет клиентам выполнять различные финансовые операции без посещения банковского отделения. Бывает, что услуги банкомата требуются здесь и сейчас, но клиент не имеет возможности ими воспользоваться, потому, что оборудование неисправно. Ответ на вопрос, почему не работают банкоматы Сбербанка, и где узнать необходимые сведения в такой ситуации, позволит пользователю принять решение о дальнейших своих действиях. Рассмотрим такую ситуацию подробнее и как поступить, если подобные обстоятельства возникли.

Бывает, что услуги банкомата требуются здесь и сейчас, но клиент не имеет возможности ими воспользоваться, потому, что оборудование неисправно. Ответ на вопрос, почему не работают банкоматы Сбербанка, и где узнать необходимые сведения в такой ситуации, позволит пользователю принять решение о дальнейших своих действиях. Рассмотрим такую ситуацию подробнее и как поступить, если подобные обстоятельства возникли.

Почему не работают терминалы Сбербанка сегодня?

Когда не работает терминал Сбербанка, то не стоит расстраиваться, а нужно просто найти другой банкомат. В крупных городах России оборудование присутствует повсеместно, в торговых точках, в развлекательных заведениях. Если вариант не подходит, останется, лишь попытаться выяснить, в чем заключается сбой, и когда УСО начнет работать в нормальном режиме.

Выбирая второй вариант, не стоит думать, что это займет много времени. При знании общего порядка действий, получить необходимую информацию не составит никакого труда и займет пару минут.

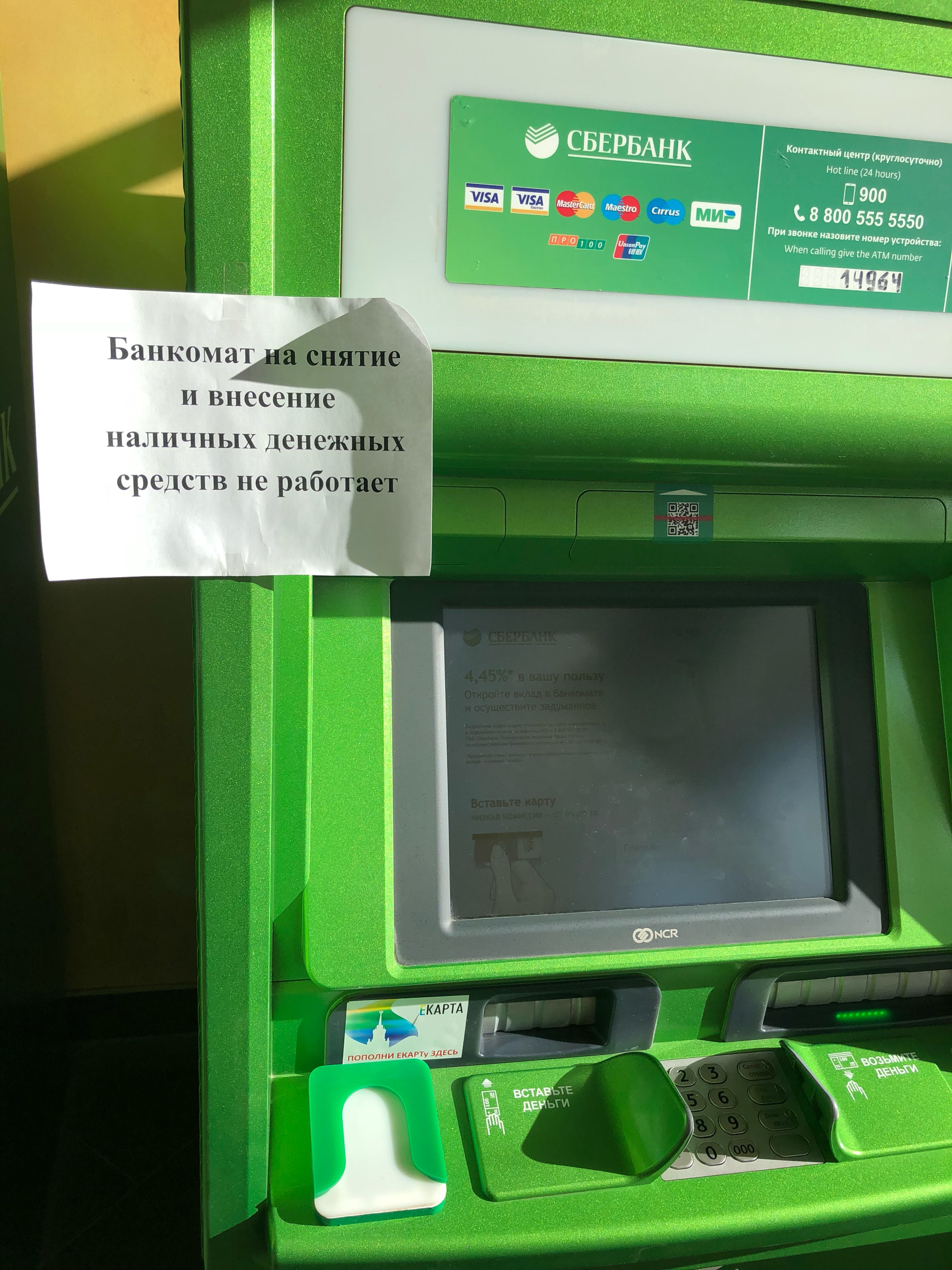

Причины, по которым может не работать банкомат или терминал

Для упрощения процедуры уточнения необходимой информации стоит сначала попытаться определить, почему банкомат перестал работать.

Причины такой проблемы могут быть разными, а точнее:

- В оборудовании попросту закончились деньги. Такая ситуация нередко складывается на выходных, когда кассиры забыли своевременно загрузить средства. В этом случае, услуги по переводу денег остаются доступными, а вот снимать средства или использовать банкомат для оплаты займа наличными, невозможно.

- Произошел технический сбой. В программном обеспечении возникла сложность, и устранить ее может только программист из офиса. К сожалению, это может потребовать немало времени, поскольку банкоматов достаточно, а тех.работник, обычно один.

- Банк самостоятельно отключил оборудование, либо в помещении, где он установлен, отсутствует электроснабжение. Иногда бывает так, что банкомат не настроен на прием наличных, и при его помощи можно выполнить, только операции по перечислению средств, размещенных на карте банка.

В результате, причины, почему не функционирует устройство, могут быть различными, а вот результаты одинаково неприятными. К примеру, банкомат может «зажевать» карту или списать средства, но деньги не выдать.

Куда звонить и жаловаться, если устройство не работает?

Отдельно стоит обсудить ситуацию, куда звонить, если не работает банкомат Сбербанка. Существует несколько вариантов:

- Для владельцев мобильных телефонов, на территории РФ и в домашнем регионе, а также, во внутрисетевом роуминге рекомендуется сообщать о нарушении по номеру телефона Сбербанка «900».

- Звонить бесплатно разрешается по номеру 8 (800)555-55-50.

- Сегодня клиенты обращаются и по платному номеру +7-495-500-55-50.

Один из представленных вариантов позволит получить необходимую помощь и выяснить, когда будет работать УСО.

Где найти ближайший рабочий банкомат Сбербанка?

Возможно избрать иной путь решения – найти рабочий банкомат и воспользоваться его возможностями.

Уточнить расположение УСО Сбербанка можно разными способами:

- позвонить в службу поддержки;

- воспользоваться мобильным приложением;

- отправиться в ближайшее отделение банка, где обязательно есть банкомат.

Выбирая подходящий способ, стоит принимать в учет работу круглосуточных офисов и отделений Сбербанка. Подобных отделений не слишком много, но преимущество их заключается в том, что услуги оказываются клиентам 24 часа в сутки.

Банкоматы «Сбербанка» перестали работать по всей России

Хоть популярность банковских карт в России и стремительно растет, но десяткам миллионов людей на постоянной основе приходится использовать наличные, потому что оплачивать что-либо безналичным способом далеко не так удобно и просто. Чтобы каждый раз не стоять в очереди в кассу в отделениях кредитной организации «Сбербанк», желая перевести безналичные деньги в наличный вид, самый крупный в стране банк установил по всей РФ более ста тысяч фирменных банкоматов, позволяющих производить снятие наличных.

Также с их помощью можно оплачивать различные услуги, переводить деньги другим людям и делать многие другие вещи. Впрочем, сегодня, 8 апреля 2019 года, случилось крайне неприятное событие, а именно – банкоматы кредитной организации «Сбербанк» перестали работать корректно по всей России, и это привело к крайне неприятным последствиям. Миллионы россияне не могли в течение всего утра производить с их помощью различные операции, а виной всему стала техническая проблема.

Эта самая техническая неполадка возникла неожиданно, то есть никаких профилактических работ на утро 8 апреля запланировано не было, потому что иначе всех клиентов оповестили бы об этом заранее. Помимо того, что банкоматы кредитной организации «Сбербанк» не работали совсем или частично, накрылось также фирменное программное обеспечение для смартфонов, которое попросту отказывалось запускаться у большинства пользователей смартфонов на базе Android и iOS.

По данным сервиса Downdetector, более чем 40% клиентов банка жалуются на невозможность войти в систему, около 34% не имеют возможности совершить платеж, а 26% не могут осуществить денежный перевод другому человеку. Что стало причиной сбой – не уточняется, однако «Сбербанк», как сообщила его пресс-служба, полностью исправил все неполадки, благодаря чему фирменное приложение для смартфонов заработало, также как и все банкоматы, через которые теперь можно оплачивать любые услуги и производить самые разные операции по банковским картам.

Что стало причиной сбой – не уточняется, однако «Сбербанк», как сообщила его пресс-служба, полностью исправил все неполадки, благодаря чему фирменное приложение для смартфонов заработало, также как и все банкоматы, через которые теперь можно оплачивать любые услуги и производить самые разные операции по банковским картам.

Недавно появилась информация о том, что «Сбербанк» заставил всех держателей банковских карт «Мир» прыгать от восторга.

Внимание! До 6 декабря все желающие могут бесплатно получить Xiaomi Mi Band 5, потратив на это всего 3 минуты.

Присоединяйтесь к нам в Google News, Twitter, Facebook, ВКонтакте, YouTube и RSS чтобы быть в курсе последних новостей из мира технологий будущего.

Банки партнеры Сбербанка без комиссии

Сбербанк – крупное финансовое учреждение с сетью филиалов, банкоматов. Банки партнеры Сбербанка, сотрудничающие с ним на договорной основе, позволяют пользоваться гражданам финансовыми услугами. Полезно знать, какие банки партнеры у Сбербанка России. Наличие договорных отношений между кредитными учреждениями не означает, что пользователь бесплатно пользуется услугами. Схема изучается, так как у каждого партнера собственные условия переводов, снятия, оплат: они анализируются гражданами на официальном сайте финансовых учреждений.

Полезно знать, какие банки партнеры у Сбербанка России. Наличие договорных отношений между кредитными учреждениями не означает, что пользователь бесплатно пользуется услугами. Схема изучается, так как у каждого партнера собственные условия переводов, снятия, оплат: они анализируются гражданами на официальном сайте финансовых учреждений.

Какие преимущества дает партнерство

Сотрудничество позволяет расширить клиентскую базу и оказывать необходимые населению услуги. Банковская коалиция действует в интересах граждан. Но снимать деньги без комиссии с карточки не получится и выполнять операции без дополнительной оплаты. Сотрудничество позволяет населению пользоваться услугами партнеров Сбербанка по низким тарифам.

Партнерство выгодно обеим сторонам: клиентам и финансовым учреждениям. Последние сокращают затраты на привлечение контрагентов, развитие инфраструктуры, рекламу, маркетинг, рабочие места, аренду офисов. Банк не несет затраты на установку терминалов и обновления ПО, инкассиционные операции. Часть граждан пользуется услугами партнеров Сбербанка. Это удобно, так как последний получает клиентов, которые выбирают подходящий терминал: находящийся рядом к месту жительства или работы. Либо выбирают офис банка — партнера для получения дополнительных услуг.

Часть граждан пользуется услугами партнеров Сбербанка. Это удобно, так как последний получает клиентов, которые выбирают подходящий терминал: находящийся рядом к месту жительства или работы. Либо выбирают офис банка — партнера для получения дополнительных услуг.

Где снять деньги с карты Сбербанка без комиссии

Снятие денег без комиссии происходит при использовании банкоматов Сбербанка. Партнеры Сбера для его клиентов предлагают услуги по минимальным тарифам. Стоимость услуг ниже, чем в сторонних банках, не среди партнеров Сбера.

Пользователь на официальном сайте узнает, какие учреждения входят в коалицию со Сбербанком:

- ВТБ 24;

- МТС банк;

- Инвест Банк;

- Промсвязь банк;

- Россельхоз банк.

Банки партнеры Сбербанка без комиссии не позволяют клиентам снимать деньги с карточек. Размер комиссионного сбора минимален и составляет 1% от суммы. Если клиент снимает наличные и не платит сбор, то это — только в банкоматах Сбербанка!

Что касается безналичных переводов, то взимается 1% от части денежных средств при перечислении с одного на другой счет между разными банками.

Некоторые нюансы, связанные со снятием

Банки, являющиеся партнерами Сбербанка, вправе устанавливать условия снятия наличных в своих банкоматах, при переводах. Клиенту изучает условия отдельных кредитных учреждений. Если гражданин пользуется снятием Россельхозбанка, он должен посмотреть на вид карты: дебетовая или кредитная. Это позволит избежать в будущем недоразумений, связанных со взиманием большего сбора, чем это предполагалось ранее.

Кредитные, дебетовые карточки с разными программами пользования денежными средствами и условиями: пользователи интересуются этим на официальном сайте банка:

- Клиент пользуется Россельхозбанком, берет деньги с кредитной карты, то взимается повышенная комиссия.

- С дебетовой картой взимается 1% согласно тарифу от суммы снятия. Размер комиссии не превышает предела, установленного Сбербанком.

При определении размера комиссии отталкивается от типа карты.

Алгоритм снятия наличных денег

Партнеры Сбербанка предлагают два варианта:

- Банкомат.

- Через оператора.

Снятие в банкомате не требует времени. Если с операцией возникнут проблемы: недоступность для гражданина, обращаемся к оператору.

В кассе гражданин предъявляет оператору документ, удостоверяющий личность: паспорт. Оператор просит ввести пароль доступа к счету. Некоторые партнеры требуют назвать кодовое слово, определенное клиентом при регистрации счета в Сбербанке: процедура стандартная и безопасная.

С какими типами карт работают партнеры Сбербанка?

Снять деньги со Сбербанка без комиссии могут клиенты, которые принадлежит к партнерам кредитного учреждения. Банки работают с таким типом карт, как Visa, MasterCard.

Обслуживаются без дополнительного сбора такие виды пластиковых карт, как зарплатные, социальные, пенсионные. Но условия партнерского соглашения предусматривают дополнительные пункты, устанавливающие сбор комиссии за некоторые из транзакций. Клиентам Сбербанка лучше их изучить. Если информации будет недостаточно, клиенту не понятны определенные положения, условия договорного сотрудничества между кредитными учреждениями, он обращается за уточнением на горячую линию банка по номерам: 900, 8(800)555-55-50.

уязвимостей и рисков безопасности банкоматов

Содержание

Введение

В январе 2018 года Секретная служба США, а также крупные поставщики банкоматов Diebold Nixdorf и NCR срочно предупредили об угрозе атак на банкоматы. Эти предупреждения были заметны из-за характера угрозы: преступники, как сообщалось, планировали внедрить вредоносное ПО в банкоматы или подключить специальные устройства для контроля за выдачей наличных.

Несколькими месяцами ранее, в октябре 2017 года, серия таких атак произошла в Мексике.Злоумышленники заранее специально подготовили жесткий диск с вредоносным ПО и заменили его оригинальным жестким диском банкомата. Чтобы восстановить соединение с банкоматом в банкомате, злоумышленники эмулировали физическую аутентификацию, которая необходима для подтверждения получения авторизованного доступа к внутреннему сейфу банкомата. При помощи медицинского эндоскопа злоумышленникам удалось манипулировать датчиками дозатора. Согласно отчетам NCR, в тот же период были зафиксированы атаки «черного ящика».Вместо того, чтобы отключать жесткий диск банкомата, злоумышленники подключили специальное устройство («черный ящик») для отправки команд на банкомат, с которого злоумышленники забирали наличные. В январе 2018 года эти атаки распространились на США.

Согласно отчетам NCR, в тот же период были зафиксированы атаки «черного ящика».Вместо того, чтобы отключать жесткий диск банкомата, злоумышленники подключили специальное устройство («черный ящик») для отправки команд на банкомат, с которого злоумышленники забирали наличные. В январе 2018 года эти атаки распространились на США.

Общим для этих инцидентов было то, что вместо попыток физического извлечения наличных из банкоматов злоумышленники опустошали свои цели с помощью вредоносных программ или специальных устройств для взлома. Такие логические атаки требуют больших технических навыков и подготовки, но поощряют преступников тихим методом кражи, который снижает риск быть пойманным.

Хотя логические атаки — новинка в Соединенных Штатах, они давно преследуют весь остальной мир. Первые сообщения о вредоносном ПО для банкоматов поступили в 2009 году, когда был обнаружен Skimer, троянец, способный красть средства и данные банковских карт. С тех пор логические атаки становятся все более популярными среди киберпреступников. Эта тенденция подчеркивается в отчете Европейской ассоциации безопасных транзакций (EAST) об атаках на банкоматы за 2017 год. По сравнению с 2016 годом количество логических атак в Европе в 2017 году утроилось, а общий ущерб составил 1 евро.52 миллиона.

Эта тенденция подчеркивается в отчете Европейской ассоциации безопасных транзакций (EAST) об атаках на банкоматы за 2017 год. По сравнению с 2016 годом количество логических атак в Европе в 2017 году утроилось, а общий ущерб составил 1 евро.52 миллиона.

Skimer, который использовался в самых первых атаках, все еще находится в активной разработке. Также появились другие семейства вредоносных программ, в том числе GreenDispenser, Alice, Ripper, Radpin и Ploutus. Все это доступно на форумах darkweb. При цене от 1500 долларов такое вредоносное ПО стоит относительно дорого. Но потенциальная прибыль огромна. Злоумышленники могут возместить свои первоначальные затраты даже за одну успешную кражу. Тем временем разработчики вредоносных программ адаптируют свои «продукты» к постоянно растущему разнообразию моделей банкоматов.Вредоносное ПО CutletMaker, впервые обнаруженное в 2017 году, продавалось открыто вместе с подробными инструкциями по цене 5000 долларов.

Самое главное в вредоносном ПО для банкоматов — это не его внутренняя работа, а способ установки. Первым шагом к защите банков и их клиентов является выявление потенциальных переносчиков инфекции и уязвимых компонентов. В этом отчете мы поделимся результатами анализа защищенности банкоматов, проведенного нашей компанией в 2017–2018 годах, обсудим различные типы возможных логических атак, выявленных в ходе такой работы, и дадим рекомендации по обеспечению безопасности банкоматов.

Первым шагом к защите банков и их клиентов является выявление потенциальных переносчиков инфекции и уязвимых компонентов. В этом отчете мы поделимся результатами анализа защищенности банкоматов, проведенного нашей компанией в 2017–2018 годах, обсудим различные типы возможных логических атак, выявленных в ходе такой работы, и дадим рекомендации по обеспечению безопасности банкоматов.

Снимок клиента

Наша выборка состоит из 26 банкоматов, для которых мы провели максимально полный анализ безопасности за рассматриваемый период времени. Эти банкоматы производились компаниями NCR, Diebold Nixdorf и GRGBanking. Каждый банкомат имел уникальную конфигурацию. Диапазон возможных атак против любой отдельной модели широко варьировался в зависимости от типа подключения к процессинговому центру, установленного программного обеспечения, применяемых мер безопасности и других факторов.В следующей таблице представлен обзор характеристик этих банкоматов.

Таблица 1. Конфигурации протестированных банкоматов

Как работает банкомат

Прежде чем рассматривать сценарии атак, давайте сначала разберемся, что такое банкомат и какие компоненты банкомата могут быть интересны злоумышленникам.

Банкомат состоит из двух основных частей: шкафа и сейфа. В шкафу (основной корпус) находится компьютер банкомата, который подключен ко всем остальным устройствам: сетевому оборудованию, кард-ридеру, клавиатуре (пин-панели) и банкомату (сам банкомат находится в сейфе, а разъем — нет). .Шкаф практически не защищен, только пластиковая дверца закрывается на тривиальный замок. Более того, производители обычно используют один и тот же замок для всех банкоматов одной серии. Ключи от этих замков можно легко купить в Интернете, хотя злоумышленники также могут вскрыть их или просверлить хрупкий пластик. Сейф более прочный, он сделан из стали и бетона и содержит только банкомат и модуль приема наличных.

Обычно компьютер работает под управлением Windows, в специальной встроенной версии, разработанной специально для использования в банкоматах.Только администраторы должны иметь доступ к Windows; другие пользователи не должны иметь такого доступа. Вот почему пользовательские приложения работают в режиме киоска. Эти приложения предоставляют пользователю все необходимые функции: это интерфейс, который мы видим при обычном использовании банкомата.

Эти приложения предоставляют пользователю все необходимые функции: это интерфейс, который мы видим при обычном использовании банкомата.

Для выполнения своей работы приложение должно взаимодействовать с периферийными устройствами банкомата: получать информацию о карте от устройства чтения карт, получать данные, вводимые пользователем с клавиатуры, и отправлять команды на банкомат. Эта связь осуществляется с использованием XFS (расширения для финансовых услуг), стандарта для упрощения и централизации управления оборудованием.В XFS диспетчер оборудования делает API доступным для всех приложений Windows и перенаправляет запросы на устройства. Команды на каждое устройство, подключенное к XFS, отправляются через соответствующего поставщика услуг (драйвер устройства). Диспетчер оборудования переводит функции API в функции SPI и пересылает результат поставщикам услуг. Каждый производитель банкоматов реализует XFS по-своему.

Банкомат никогда не решает выдать наличные самостоятельно. При обработке транзакции обращается в процессинговый центр банка.Это соединение может быть проводным или беспроводным (например, через мобильную сеть передачи данных). Важно защитить соединение от перехвата данных. В большинстве случаев эту задачу выполняют программные или аппаратные VPN-клиенты.

При обработке транзакции обращается в процессинговый центр банка.Это соединение может быть проводным или беспроводным (например, через мобильную сеть передачи данных). Важно защитить соединение от перехвата данных. В большинстве случаев эту задачу выполняют программные или аппаратные VPN-клиенты.

Обмен данными с процессинговым центром чаще всего происходит по протоколам NDC или DDC, хотя банки иногда используют собственные методы. Помимо процессингового центра, банкомат также подключен к внутренней сети банка (для удаленного администрирования) и серверу обновления программного обеспечения.

Рис. 1. Взаимодействие между компонентами банкомата

Для злоумышленников интересными частями банкомата являются компьютер, сетевое оборудование и основные периферийные устройства (считыватель карт и банкомат). Атака на эти компоненты может позволить перехватить данные карты, вмешаться в обработку транзакций в процессинговом центре или приказать диспенсеру выдать наличные. Для таких атак преступнику необходим физический доступ к шкафу банкомата или подключение к сети, в которой находится банкомат.

Рисунок 2. Возможные атаки на банкоматы

Типы уязвимостей

уязвимостей банкоматов, обнаруженных при анализе безопасности, делятся на четыре категории:

- Недостаточная безопасность сети

- Недостаточная безопасность периферийных устройств

- Неправильная конфигурация систем или устройств

- Уязвимости или неправильная конфигурация Application Control

В случае недостаточной сетевой безопасности преступник, имеющий доступ к сети банкоматов, может атаковать доступные сетевые службы, перехватывать и подделывать трафик, а также атаковать сетевое оборудование.Преступники также могут подделать ответы процессингового центра или получить контроль над банкоматом. Протестированные банкоматы часто отличались плохой защитой межсетевого экрана и недостаточной защитой данных, передаваемых между банкоматом и процессинговым центром.

Во многих случаях причиной недостаточной защиты периферийных устройств является отсутствие аутентификации между периферийными устройствами и ОС банкомата. В результате преступник, способный заразить банкомат вредоносным ПО, может получить доступ к этим устройствам или напрямую подключить собственное оборудование к диспенсеру или считывателю карт.Затем преступник может украсть наличные или перехватить данные карты.

В результате преступник, способный заразить банкомат вредоносным ПО, может получить доступ к этим устройствам или напрямую подключить собственное оборудование к диспенсеру или считывателю карт.Затем преступник может украсть наличные или перехватить данные карты.

Неправильная конфигурация относится к пробелам в защите, которыми преступник может злоупотребить, если может получить доступ к шкафу банкомата: отсутствие шифрования жесткого диска, ошибки аутентификации, плохая защита от выхода из режима киоска и возможность подключения произвольных устройств.

Четвертая категория — уязвимости Application Control. Такие решения предназначены для предотвращения выполнения нежелательного кода на банкомате, но на практике часто не соответствуют требованиям выставления счетов.Уязвимости могут скрываться в коде Application Control или возникать в результате неправильной настройки.

В следующем разделе мы подробно рассмотрим уязвимости, обнаруженные нашими экспертами, и соответствующие сценарии потенциальных атак, успешно продемонстрированные в ходе тестирования.

Сценарии атак

Мы разделили сценарии атак на две категории в зависимости от их цели: получение денег из сейфа банкомата или копирование информации с банковских карт клиентов.

Ограбление наличных

Сетевые атаки

Для атак сетевого уровня основным требованием является доступ к сети, к которой подключен банкомат. Если злоумышленник является сотрудником банка или интернет-провайдера, этот доступ можно получить удаленно. В противном случае злоумышленник должен физически присутствовать, чтобы открыть банкомат, отсоединить кабель Ethernet и подключить вредоносное устройство к модему (или заменить модем таким устройством). Затем можно подключиться к устройству и атаковать доступные сетевые службы или предпринять попытку атаки типа «злоумышленник в середине».Иногда модем находится за пределами шкафа банкомата, поэтому злоумышленнику даже не придется открывать банкомат для внесения изменений.

Рисунок 3. Сетевые атаки на банкоматы

Здесь мы не будем углубляться в атаки, связанные со взломом ИТ-инфраструктуры банка. Достаточно сказать, что злоумышленник, способный проникнуть во внутреннюю сеть банка, также получит доступ к управлению банкоматом и возможность размещать вредоносное ПО на банкоматах. Таков образ действий, например, группы Cobalt.В начале 2018 года мы сообщили о наших выводах о безопасности банковских информационных систем: наши специалисты смогли получить несанкционированный доступ к управлению банкоматами в 25% протестированных банков.

Достаточно сказать, что злоумышленник, способный проникнуть во внутреннюю сеть банка, также получит доступ к управлению банкоматом и возможность размещать вредоносное ПО на банкоматах. Таков образ действий, например, группы Cobalt.В начале 2018 года мы сообщили о наших выводах о безопасности банковских информационных систем: наши специалисты смогли получить несанкционированный доступ к управлению банкоматами в 25% протестированных банков.

Спуфинг процессингового центра

В группе риска: 27% протестированных банкоматов

Если данные между банкоматом и процессинговым центром не защищены, злоумышленник может манипулировать процессом подтверждения транзакции. Эмулятор процессингового центра утверждает любой запрос, полученный от банкомата, и в своем ответе отправляет команду на выдачу наличных.Эмулятор подключается через Ethernet-кабель к шкафу банкомата или заменяет сетевое оборудование.

Рисунок 4. Подмена процессингового центра

Подмена процессингового центра

Спуфинг процессингового центра возможен при одновременном выполнении трех условий:

- Данные между банкоматом и процессинговым центром специально не шифруются. Поскольку протоколы NDC и DDC изначально не используют шифрование данных, злоумышленник может перехватить и изменить информацию.

- Защита VPN плохо реализована. На тестируемых нами банкоматах можно было отключить как программные, так и аппаратные решения VPN. Если VPN-клиент размещен вне банкомата или если злоумышленник может получить доступ к шкафу банкомата, злоумышленник может установить собственное оборудование между банкоматом и оборудованием VPN.

- Коды аутентификации сообщений не используются в запросах и ответах на транзакции, позволяет изменять трафик без обнаружения.

В ходе тестирования специалисты выявили еще один сценарий атаки, при котором ответы процессингового центра могли быть подделаны.ARP Spoofing — это атака типа «злоумышленник в середине», при которой изменения вносятся в таблицу ARP путем отправки поддельных сообщений ответа ARP. В результате трафик перенаправляется через оборудование злоумышленника. Если трафик не зашифрован, злоумышленник может изменить содержимое ответа, например, увеличив количество выдаваемых банкнот.

В результате трафик перенаправляется через оборудование злоумышленника. Если трафик не зашифрован, злоумышленник может изменить содержимое ответа, например, увеличив количество выдаваемых банкнот.

Рисунок 5. Демонстрация атаки ARP Poisoning

Рисунок 6. Подмена ответа процессингового центра (команда на выдачу одной банкноты)

Рисунок 7.Распространенность уязвимостей (процент затронутых протестированных банкоматов)

Эксплуатация уязвимостей в доступных сетевых сервисах

В группе риска: 58% протестированных банкоматов

Злоумышленник может использовать уязвимости в доступных сетевых службах, включая службы удаленного управления, и тем самым выполнять произвольные команды. Последствия включают отключение механизмов безопасности и контроль вывода банкнот из раздаточного устройства.

Рисунок 8. Использование уязвимостей в доступных сетевых сервисах

Уязвимости, необходимые для этого вектора атаки, вызваны плохой защитой межсетевого экрана, использованием уязвимых или устаревших версий программного обеспечения (например, уязвимости CVE-2017-8464 и CVE-2018-1038 позволяют удаленно запускать произвольный код и впоследствии повышать привилегии. ) и неправильной конфигурации инструментов безопасности (белые списки приложений, как правило, чрезмерно обширны, как подробно описано далее в этом отчете).

) и неправильной конфигурации инструментов безопасности (белые списки приложений, как правило, чрезмерно обширны, как подробно описано далее в этом отчете).

Рисунок 9. Частота уязвимостей (процент затронутых протестированных банкоматов)

Атаки на сетевые устройства

В группе риска: 23% протестированных банкоматов

Еще один способ получить доступ к сети — настроить таргетинг на сетевые устройства, подключенные к банкомату. Злоумышленники могут взять под контроль оборудование, а затем начать атаковать другие банкоматы в той же сети и даже ИТ-инфраструктуру банка.

Вот пример, с которым наши специалисты столкнулись в ходе одного проекта.Они анализировали прошивку модема GSM, используемого для создания мобильной сети передачи данных. Сеть обрабатывает трафик с центром обработки, видеоматериалы, уведомления о событиях и удаленный доступ к банкоматам. Хосты в сети могут связываться друг с другом по специальному протоколу. Этот протокол поддерживает специальные сообщения, например, для получения информации о хосте, чтения файлов конфигурации и выполнения команд ОС.

Этот протокол поддерживает специальные сообщения, например, для получения информации о хосте, чтения файлов конфигурации и выполнения команд ОС.

Трафик сообщений шифруется с помощью сеансового ключа, который создается на основе ключа хоста.Ключ хоста, в свою очередь, зашифрован на основе еще одного ключа, хранящегося во встроенном ПО модема. Злоумышленник, имеющий физический доступ к модему, может прочитать прошивку с помощью специального оборудования и программного обеспечения. Во время тестирования специалисты извлекли ключ из прошивки и подключились к сети.

Файлы конфигурации хостов в сети содержат адреса серверов во внутренней сети банка. Эти серверы были доступны из тестируемой мобильной сети передачи данных и поддерживали уже упомянутые протоколы сообщений, например, для выполнения команд ОС.Таким образом, получив ключ из прошивки модема, злоумышленник может получить контроль над внутренней инфраструктурой банка. Тестировщики смогли продвинуть атаку, чтобы получить доступ к платежным шлюзам, базам данных и видеосерверам.

Рисунок 10. Сценарий атаки GSM-модема

В другом проекте потенциальный вектор атаки заключался в том, что после установки модема GSM сетевые интерфейсы для удаленного администрирования оставались открытыми и использовались учетные данные по умолчанию.

Специалисты подключили GSM-модем к собственной (поддельной) базовой станции.Затем они обнаружили два открытых сетевых интерфейса: Telnet и интерфейс веб-администрирования. На устройстве была установлена до смешного небезопасная комбинация root: root, что позволяло быстро получить доступ с максимальными привилегиями через Telnet. Слабые учетные данные были также использованы для веб-интерфейса. Злоумышленник может использовать это для направления сетевого трафика на вредоносное устройство, перехвата запросов и подмены ответов от центра обработки.

Рекомендации

- Поместите сетевое оборудование в банкомат.

- Используйте программный или аппаратный VPN-клиент, расположенный внутри банкомата.

- Используйте надежное шифрование данных между банкоматом и процессинговым центром.

- Включать код аутентификации сообщения во все запросы и ответы на транзакции.

- Защитите или отключите неиспользуемые протоколы канального уровня и сетевые протоколы.

- Настройте брандмауэр, чтобы разрешить удаленный доступ только к службам, необходимым для работы банкомата. Закройте все сетевые интерфейсы, доступ к которым не требуется.Удаленный доступ должен быть разрешен только с адресов администраторов из белого списка.

- Применять политику надежных паролей для удаленного управления доступом.

- Регулярно устанавливайте обновления операционной системы и приложений.

- Регистрировать и отслеживать события безопасности.

Черный ящик

Как уже упоминалось, банкомат находится внутри сейфа, который физически хорошо защищен. Но подключение банкомата к компьютеру банкомата находится за пределами сейфа, и поэтому к нему легко получить доступ. В некоторых случаях преступники просверливали отверстия в передней панели банкомата, чтобы получить доступ к кабелю диспенсера. Имея такой доступ, преступники могут напрямую подключить диспенсер к своему собственному устройству, которое запрограммировано на отправку команд выдачи наличных. Чаще всего это простой одноплатный компьютер (например, Raspberry Pi) с модифицированными версиями утилит диагностики банкоматов. Утилиты диагностики обычно проводят проверки, чтобы убедиться, что доступ является законным, но злоумышленники знают, как отключить эти проверки и любые другие механизмы безопасности.Эти методы объединены в так называемые атаки черного ящика.

В некоторых случаях преступники просверливали отверстия в передней панели банкомата, чтобы получить доступ к кабелю диспенсера. Имея такой доступ, преступники могут напрямую подключить диспенсер к своему собственному устройству, которое запрограммировано на отправку команд выдачи наличных. Чаще всего это простой одноплатный компьютер (например, Raspberry Pi) с модифицированными версиями утилит диагностики банкоматов. Утилиты диагностики обычно проводят проверки, чтобы убедиться, что доступ является законным, но злоумышленники знают, как отключить эти проверки и любые другие механизмы безопасности.Эти методы объединены в так называемые атаки черного ящика.

Рисунок 11. Компоненты черного ящика Рисунок 12. Черный ящик

Рисунок 13. Атака черного ящика

Для предотвращения атак «черного ящика» поставщики банкоматов рекомендуют использовать последние версии XFS для надежного шифрования и физической аутентификации между ОС и диспенсером. Когда присутствует физическая аутентификация, ключи шифрования отправляются только после подтверждения законного доступа к сейфу. Однако изобретательные преступники изобрели собственные контрмеры.Например, во время недавних атак в Мексике одна преступная группа смогла имитировать физическую аутентификацию с помощью эндоскопа.

Шифрование не всегда хорошо реализовано, даже в последних версиях программного обеспечения. Например, в 2018 году эксперты Positive Technologies, исследующие платформу APTRA XFS от NCR, обнаружили уязвимости, которые позволили установить модифицированную версию прошивки на контроллер ТРК и тем самым обойти физическую аутентификацию.

Уязвимая система защиты NCR использовалась в половине исследованных банкоматов.На 19% банкоматов вообще не было защиты от атак типа «черный ящик».

Рекомендации

- Используйте физическую аутентификацию между ОС и диспенсером для подтверждения законного доступа к сейфу.

- Зашифровать данные между ОС банкомата и диспенсером.

- Используйте последние версии программного обеспечения и регулярно устанавливайте обновления.

- Регистрировать и отслеживать события безопасности.

- Рассмотрите возможность использования внешних устройств (таких как Cerber Lock или ATM Keeper) для защиты от несанкционированного подключения к банкомату.

Выход из режима киоска

По замыслу, обычный пользователь банкомата взаимодействует только с одним приложением, которое отображает информацию на экране и обрабатывает вводимые пользователем данные.Приложение работает в режиме киоска, что означает, что пользователь не может запускать другие программы или каким-либо образом получать доступ к функциям ОС. Выйдя из режима киоска, злоумышленник может обойти эти ограничения и выполнить команды в ОС банкомата.

Рисунок 14. Подключение устройства злоумышленника

Вот один из возможных сценариев атаки:

- Злоумышленник берет устройство (например, Raspberry Pi, Teensy или BeagleBone) для имитации ввода с клавиатуры пользователя и подключает его к интерфейсу USB или PS / 2 банкомата. Следующий этап атаки может быть полностью автоматизирован или предполагать удаленное подключение к устройству

- Впоследствии злоумышленник получает доступ к ОС. В любом случае выйти из режима киоска можно было с помощью горячих клавиш. Ограничения на ввод либо отсутствовали, либо недостаточны для предотвращения этого.

- Заключительный этап — обойти Контроль приложений (предназначенный для предотвращения выполнения нежелательного кода) и получить возможность отправлять команды на банкомат.

Следующий этап атаки может быть полностью автоматизирован или предполагать удаленное подключение к устройству

Следующий этап атаки может быть полностью автоматизирован или предполагать удаленное подключение к устройству Рисунок 15.Подростковая платформа

Рисунок 16. Выход из режима киоска: сценарий атаки

Уязвимости, обнаруженные в ходе тестирования

В протестированных банкоматах были обнаружены ошибки конфигурации, в основном связанные с недостаточным ограничением прав учетной записи пользователя, а также уязвимости в Application Control.

Рисунок 17. Распространенность уязвимостей (процент затронутых протестированных банкоматов)

Большинство протестированных банкоматов позволяли свободно подключать устройства USB и PS / 2. В результате преступник может подключить клавиатуру или другое устройство, имитирующее ввод пользователя.

Важно предотвратить ввод произвольной информации, такой как определенные комбинации клавиш, которые могут использоваться для выхода из режима киоска и получения доступа к функциям ОС. В большинстве протестированных банкоматов было установлено специальное программное обеспечение для выборочного отключения комбинаций клавиш. Однако в 85% случаев стандартные сочетания клавиш оставались доступными, включая Alt + F4 (закрыть активное окно) и Win + Ctrl, Alt + Tab и Alt + Shift + Tab (переключить задачу).Этот прием позволил закрыть окно приложения киоска банкомата и отключить приложения, отвечающие за блокировку произвольного ввода с клавиатуры.

Рисунок 18. Выход из режима киоска с помощью сочетаний клавиш

Уязвимости для выхода из режима киоска могут присутствовать даже в программном обеспечении безопасности. Например, в двух банкоматах было установлено программное обеспечение для записи видео и отслеживания событий безопасности. Окно приложения было скрыто, но во время тестирования было обнаружено, что окно появляется, если поместить курсор мыши в угол экрана.Приложение содержало функцию редактирования файлов, которая позволяла получить доступ к проводнику Windows, а впоследствии и к любому другому программному обеспечению на компьютере, например Internet Explorer или FAR Manager.

Окно приложения было скрыто, но во время тестирования было обнаружено, что окно появляется, если поместить курсор мыши в угол экрана.Приложение содержало функцию редактирования файлов, которая позволяла получить доступ к проводнику Windows, а впоследствии и к любому другому программному обеспечению на компьютере, например Internet Explorer или FAR Manager.

Рисунок 19. Выход из режима киоска из ПК Интеллект.

Рисунок 20. Выход из режима киоска из ПК Интеллект.

Локальные политики безопасности должны быть настроены таким образом, чтобы запрещать пользователям читать / писать файлы и запускать произвольные программы. На большинстве протестированных банкоматов локальные политики безопасности были плохо настроены или полностью отсутствовали.

На 92% протестированных банкоматов были установлены решения Application Control. Они предназначены для предотвращения выполнения вредоносного кода, разрешая только приложения из белого списка. Основная слабость в конфигурации Application Control связана с тем, как создается белый список: любое программное обеспечение, уже присутствующее во время установки Application Control, классифицируется как доверенное, даже если программное обеспечение не требуется для работы банкомата. Следовательно, уязвимости в программном обеспечении из белого списка могут быть использованы для выполнения произвольного кода и отключения защиты.Уязвимости (некоторые из них нулевого дня) были обнаружены и в продуктах безопасности банкоматов.

Следовательно, уязвимости в программном обеспечении из белого списка могут быть использованы для выполнения произвольного кода и отключения защиты.Уязвимости (некоторые из них нулевого дня) были обнаружены и в продуктах безопасности банкоматов.

Уязвимости нулевого дня

В ходе исследования наши специалисты обнаружили уязвимости нулевого дня в таких продуктах Application Control, как GMV Checker ATM Security, Kaspersky Embedded Systems Security и McAfee Application Control (Solidcore). В 2018 году эксперты Positive Technologies обнаружили в SafenSoft SoftControl три уязвимости: CVE-2018-13014, CVE2018-13013 и CVE-2018-13012.

Уязвимость CVE-2018-13014 позволяет получить пароль для доступа к параметрам конфигурации. Пароль хранился в открытом виде в базе данных, которая сама находилась в папке, доступной обычным пользователям. Таким образом, злоумышленник может изменить параметры SafenSoft и даже полностью отключить защиту

С помощью пароля конфигурации злоумышленник может воспользоваться второй уязвимостью, CVE-2018-13013.

Третья уязвимость, CVE-2018-13012, связана с процессом обновления программного обеспечения. SafenSoft загружает файл конфигурации и обновляет файлы по незащищенному протоколу HTTP. Целостность этих файлов не проверяется, поэтому злоумышленник может выполнить атаку «злоумышленник в середине», чтобы заменить файлы обновления вредоносными.

Эта уязвимость связана с невозможностью правильно проверить файл msiexec.exe, который используется для установки программного обеспечения. Злоумышленник может создать конфигурацию, в которой сигнатуры файлов .msi не проверяются и, следовательно, разрешить запуск произвольного файла .msi.

Эта уязвимость связана с невозможностью правильно проверить файл msiexec.exe, который используется для установки программного обеспечения. Злоумышленник может создать конфигурацию, в которой сигнатуры файлов .msi не проверяются и, следовательно, разрешить запуск произвольного файла .msi.Рекомендации

- Используйте локальные политики ОС или решения для управления устройствами, чтобы ограничить возможность подключения периферийных устройств.

- Отключить стандартные комбинации клавиш, которые можно было использовать для доступа к функциям ОС.

- Сведите к минимуму права пользователей, насколько это возможно. Ограничьте возможность редактировать файлы, изменять значения реестра и запускать произвольные программы.

- Удалите все программное обеспечение, не необходимое для работы банкомата.Если удаление невозможно, используйте инструменты безопасности, чтобы ограничить программное обеспечение.

- Дважды проверьте белые списки Application Control: при создании списка разрешенных приложений не включайте ненужные встроенные службы ОС или другие приложения, которые не являются необходимыми для работы банкомата.

- Обеспечивает монопольный доступ к логическим устройствам. Работайте с поставщиком над внедрением изменений API и механизмов авторизации.

- Используйте последние версии программного обеспечения и регулярно устанавливайте обновления.

- Регистрировать и отслеживать события безопасности.

Подключение к жесткому диску

Подключившись к жесткому диску банкомата, можно обойти безопасность и получить контроль над банкоматом. Мы рассмотрим несколько связанных возможных сценариев атак.

Мы рассмотрим несколько связанных возможных сценариев атак.

Рисунок 21. Подключение к жесткому диску

Прямой доступ к жесткому диску

В группе риска: 92% протестированных банкоматов

Самый простой способ — напрямую подключиться к жесткому диску.Если жесткий диск не зашифрован, злоумышленник может скопировать на него вредоносную программу с командами дозатора. Затем злоумышленнику необходимо добавить эту программу в белый список Application Control, просто изменив файлы конфигурации. Когда банкомат впоследствии перезапускается в обычном («безопасном») режиме, программное обеспечение безопасности запускается и, по всей видимости, функционирует, но теперь злоумышленник может запускать произвольный код и вредоносное ПО. Злоумышленник может даже полностью отключить программное обеспечение безопасности, например, удалив файлы с диска.

Злоумышленник также может скопировать конфиденциальную информацию с жесткого диска (например, конкретное приложение или даже полный образ диска), а затем использовать модифицированные версии в будущих атаках.

Загрузка с внешнего диска

В группе риска: 27% протестированных банкоматов

Злоумышленник может запустить банкомат с внешнего диска, чтобы получить доступ к файловой системе. Порядок загрузки задается в BIOS, доступ к которому должен быть защищен паролем.Но на 23% банкоматов пароль BIOS угадать было несложно. В 8% банкоматов пароль вообще отсутствовал. В одном случае получить пароль администратора не удалось. Однако это не остановило бы злоумышленника: для прав обычного пользователя пароль не требовался, и этот пользователь мог изменить порядок загрузки. В другом случае тестировщики могут запустить банкомат по сети с помощью Intel Boot Agent, переопределив порядок загрузки BIOS.

Запустив банкомат с другого диска, злоумышленник может подключить исходный жесткий диск и реализовать уже описанные сценарии в случае прямого подключения к жесткому диску банкомата.На следующем снимке экрана показано переименование драйвера McAfee Solidcore for APTRA на жестком диске банкомата после запуска ОС с внешнего диска. В результате McAfee Solidcore не запускается при загрузке банкомата со своего внутреннего жесткого диска.

Рисунок 22. Переименование драйвера McAfee Solidcore for APTRA

Рисунок 23. Подключение к жесткому диску для записи на него вредоносного ПО

Уязвимости, обнаруженные при тестировании

Уязвимости, открывающие доступ к файловой системе жесткого диска, вызваны недостатками аутентификации для доступа к BIOS и отсутствием шифрования диска.Вредоносное ПО может связываться с банкоматом в результате плохой защиты периферийных устройств, в частности, отсутствия аутентификации и шифрования между ОС и устройствами.

Рисунок 24. Частота уязвимостей (процент затронутых протестированных банкоматов)

Семейство вредоносных программ Ploutus впервые появилось в 2013 году. Изначально атаки были сконцентрированы в Латинской Америке, но теперь (с учетом различных вариантов Ploutus) они охватывают весь мир. Общие убытки превышают 450 миллионов долларов.

Преступники используют различные методы для заражения банкоматов, в том числе путем записи вредоносных программ непосредственно на жесткие диски. Преступники извлекают жесткий диск банкомата, подключают его к своему компьютеру, устанавливают копию вредоносной программы и вставляют жесткий диск обратно в банкомат.

Рекомендации

- Шифрование жестких дисков банкоматов. Крупный поставщик NCR разработал рекомендации по передовым методам шифрования. Сюда входит передача ключей шифрования по сети вместо их локального хранения.

- Обеспечивает строгую аутентификацию для доступа к BIOS.

- Используйте UEFI вместо BIOS, чтобы обеспечить контроль целостности загрузочной памяти.

- Разрешить запуск только с жесткого диска банкомата. Запретить запуск с внешних дисков или по сети.

Модификация режима загрузки

Запуск операционной системы банкомата в специальном режиме может предложить способ обхода защиты. В тестируемых банкоматах были доступны следующие режимы загрузки:

- Режим отладки ядра

- Режим восстановления службы каталогов

- Безопасные режимы (Safe Mode, Safe Mode with Networking, Safe Mode with Command Prompt)

В этих режимах некоторые службы и меры защиты отключены, что дает возможность выйти из режима киоска.После запуска банкомата в режиме отладки и подключения к COM-портам злоумышленник может получить полный контроль над банкоматом с помощью утилиты WinDbg.

Установка другого режима загрузки была возможна на 88% банкоматов. В 42% случаев тестировщики могли развить эту атаку и в конечном итоге снять деньги.

Рисунок 25. Изменение режима загрузки в рамках атаки с обналичиванием средств

Рекомендации

- Отключить возможность выбора режима загрузки из загрузчика Windows.

- Отключить доступ в режим отладки через интерфейсы COM / USB и по сети.

Кража данных карты

Магнитная полоса банковских карт содержит информацию, необходимую для совершения транзакций. Хотя на магнитной полосе можно разместить до трех дорожек, обычно используются только две (Track1 и Track2). Track1 содержит номер карты, дату истечения срока действия, код услуги и имя владельца. Он также может содержать индикатор ключа проверки PIN-кода, значение проверки PIN-кода и значение проверки карты.Track2 дублирует всю информацию на Track1, кроме имени владельца.

Для оплаты с помощью магнитной полосы в POS-терминале или снятия наличных в банкомате требуется только чтение Track2. Таким образом, злоумышленники стремятся скопировать информацию с Track2. Эта информация может быть использована для создания поддельных дубликатов карт, которые предлагаются для продажи в дарквебе. Так называемые дампы карт составляют четверть всей информации, продаваемой в дарквебе. Средняя стоимость одной карты — 9 долларов.

В течение многих лет преступники помещали физические прокладки (скиммеры) на считыватель карт, чтобы считывать информацию непосредственно с магнитной полосы.Банки уловили и теперь широко принимают меры по предотвращению скимминга. Тем не менее, данные могут быть украдены даже без скиммеров. Возможен перехват в два этапа:

- При передаче данных между банкоматом и процессинговым центром

- При передаче данных между операционной системой банкомата и картридером

Рисунок 26. Атаки, направленные на кражу карточных данных

Кратко рассмотрим некоторые из этих сценариев атак. Они имеют много общего с уже обсужденными сценариями и используют отказ от шифрования данных и аутентификации на критических этапах процесса транзакции.

Перехват данных между банкоматом и процессинговым центром

В группе риска: 58% протестированных банкоматов

Эта атака возможна, потому что полное значение Track2 отправляется в виде открытого текста, и никакое шифрование не применяется к трафику между банкоматом и центром обработки на уровне приложений (почти все банкоматы используют протоколы NDC и DDC, которые не используют шифрование). Таким образом, подключившись к сети банкоматов и прослушивая сетевой трафик, злоумышленник может получить информацию о банковских картах.

Рисунок 27. Перехват Track2 в открытом виде Рисунок 28. Перехват данных между банкоматом и процессинговым центром

Перехват данных между ОС и устройством чтения карт (через USB или COM-порт)

В группе риска: 100% протестированных банкоматов

Между компьютером банкомата и кард-ридером размещается специальное устройство для перехвата содержимого магнитной полосы банковских карт. Эти атаки возможны, потому что связь с устройством чтения карт не аутентифицирована и не зашифрована; данные карты отправляются в открытом виде.Подобные недостатки были обнаружены на всех протестированных банкоматах.

Перехват данных между ОС и картридером (с вредоносным ПО)

В группе риска: 100% протестированных банкоматов

Вредоносное оборудование не требуется для чтения данных с устройства чтения карт, если злоумышленник может установить вредоносное ПО на банкомат. Это может быть выполнено любым из способов, описанных в этом отчете: изменение режима загрузки или запуск с внешнего диска, подключение непосредственно к жесткому диску, подключение устройства для имитации ввода пользователя или выполнение сетевой атаки.

Ни один из банкоматов не производил аутентификацию при обмене данными с картридером. Следовательно, любое устройство могло получить к нему доступ. Все, что нужно сделать злоумышленнику, — это запустить произвольный код в ОС банкомата.

Рисунок 29. Перехват данных между картридером и ATM OS

Skimer, вредоносная программа для банкоматов, известная с 2009 года, продолжает развиваться. Обнаруженная в 2016 году новая версия Skimer может похищать данные с банковских карт, в том числе PIN-коды. Злоумышленники устанавливали вредоносное ПО через внутреннюю сеть банка или через физический доступ к банкомату.Зараженный банкомат мог месяцами накапливать данные, не вызывая подозрений. Затем преступники забрали добычу. Преступник или сообщник подходил к банкомату, вставлял специальную карту и вводил сеансовый ключ для активации вредоносной программы. Тогда Скимер мог записать все данные на карту или распечатать их на квитанции. Помимо Skimer, к другим вредоносным программам для кражи информации о банковских картах относятся Ripper и Suceful.

В 2016 году преступники в Японии с помощью клонированных карт похитили 12 долларов.7 миллионов всего за три часа. В августе 2018 года аналогичная атака была совершена на Cosmos Bank в Индии: преступники похитили с помощью клонированных карт более 11 миллионов долларов.

Рекомендации

- Зашифровать обмен данными с картридером. Не отправляйте полное содержимое Track2 в виде открытого текста.

- Выполните рекомендации, данные в этом отчете, чтобы предотвратить выполнение произвольного кода.

- Выполните рекомендации, приведенные в этом отчете, для предотвращения сетевых атак, направленных на трафик между банкоматом и процессинговым центром.

Заключение

Популярность логических атак на банкоматы растет, а убытки исчисляются миллионами долларов. Хотя владельцы банкоматов несут основную тяжесть угрозы, клиенты банка также могут стать жертвами, особенно в случае атак с клонированием карт. В своей работе по анализу безопасности мы постоянно выявляем уязвимости, связанные с сетевой безопасностью, неправильной конфигурацией и плохой защитой периферийных устройств. Взятые вместе, эти недостатки дают преступникам возможность украсть наличные в банкоматах или получить информацию о карте.Чаще всего механизмы безопасности просто мешают злоумышленникам: наши тестировщики находили способы обойти защиту почти в каждом случае. Поскольку банки, как правило, используют одну и ту же конфигурацию на большом количестве банкоматов, успешную атаку на один банкомат можно легко воспроизвести в большем масштабе.

Рекомендации в этом отчете предназначены для защиты банкоматов от логических атак. По мере того как возрастает сложность эксплуатации, вероятность совершения преступлений снижается. Чтобы снизить риск атаки, первым делом необходимо физически обезопасить банкомат и его окрестности.Эксплуатация большинства обнаруженных нами уязвимостей невозможна без доступа к бортовому компьютеру и периферийным портам. Еще один ключевой шаг — регистрировать и отслеживать события безопасности, чтобы быстро реагировать на угрозы по мере их возникновения. Регулярный анализ безопасности банкоматов важен для своевременного обнаружения и устранения уязвимостей. Анализ безопасности может также включать обратный инжиниринг программного обеспечения банкоматов, такого как Application Control, программное обеспечение, связанное с XFS, и микропрограммное обеспечение сетевого оборудования. Такое тестирование предлагает уникальные эффективные результаты благодаря выявлению уязвимостей нулевого дня и последующим мерам защиты от новых векторов атак.

Скачать PDF

Сколько наличных можно снять в банкомате? | Личные финансы | Финансы

Снятие наличных не так популярно, как в предыдущие годы с появлением бесконтактных платежей. По оценкам, каждый месяц в Великобритании отключается около 300 банкоматов. Лимиты на снятие наличных меняются в зависимости от банка, в котором вы работаете, и типа вашего счета. Express.co.uk составил руководство, в котором объясняется, сколько наличных денег вы можете снять в банкомате.

{% = o.title%}

Согласно последним данным, использование банкоматов

резко упало после начала второй блокировки.

Резко увеличилось количество людей, снимающих деньги в банкоматах за несколько дней до начала второй блокировки 5 ноября.

Но с момента начала блокировки использование наличных снизилось почти до 50 процентов.

Это перекликается с мартовской тенденцией, когда наблюдалось резкое снижение объемов снятия наличных после закрытия банкоматов.

ПРОЧИТАЙТЕ БОЛЬШЕ: изложены новые правила банковского дела, но для британцев выпущено предупреждение

Лимит на снятие наличных: сколько наличных вы можете снять в банкомате? (Изображение: GETTY)

Лимит на снятие наличных: использование банкоматов резко упало на фоне блокировки (Изображение: GETTY)

Сумма снятых наличных в период с пятницы по воскресенье в прошлые выходные упала на 41 процент за те же три дня прошлого года.

По данным LINK, который управляет сетью банкоматов в Великобритании, количество снятий снизилось на 47 процентов.

Великобритания сняла 428 миллионов фунтов стерлингов в банкоматах в первые два дня ноября.

LINK добавил, что это второе самое загруженное воскресенье и самый загруженный понедельник с середины марта, когда дело дошло до снятия наличных.

Лимит на снятие наличных: в этом году британцы сняли в банкоматах 428 миллионов фунтов стерлингов (Изображение: GETTY)

Сколько наличных денег вы можете снять в банкоматах?

Lloyds Bank and Halifax

Вы имеете право снимать до 500 фунтов стерлингов в банкомате каждый день.

Однако вы также можете снять до 2500 фунтов стерлингов в кассе отделения.

НЕ ПРОПУСТИТЕ

‘Бешеный пес, которого надо убить!’ Яростный голландский набег на ЕС [INSIGHT]

Банки должны скоро предоставить бесплатные банкоматы рядом с вашим домом [РАЗЪЯСНИТЕЛЬ]

Предупреждение о безопасности банкоматов: безопасны ли банкоматы? [ВИДЕО]

Лимит снятия наличных: в последние годы популярность бесконтактных платежей выросла (Изображение: GETTY)

NatWest и RBS

Владельцы студенческих, выпускных, сберегательных счетов или счетов Adapt могут снимать до 250 фунтов стерлингов в день.

Владельцы счетов Foundation, Select, Reward, Silver или Platinum могут получать до 300 фунтов стерлингов в день.

Владельцы учетной записи Black могут снимать до 750 фунтов стерлингов в день.

Monzo

Для владельцев счетов Monzo существует ежедневный лимит снятия средств через банкомат в размере 400 фунтов стерлингов в Великобритании и ежемесячный лимит в размере 5 500 фунтов стерлингов.

Лимит снятия наличных: По оценкам, 300 банкоматов закрываются каждый месяц (Изображение: GETTY)

По всей стране

В большинстве филиалов по всей стране вы можете снять 500 фунтов стерлингов за один день.

Но для учетных записей Smart Card и FlexOne вы можете снимать только 300 фунтов стерлингов в день.

Barclays

В банках Barclays вы можете снимать до 300 фунтов стерлингов в день в качестве личного клиента, но клиенты Premier могут снимать до 1000 фунтов стерлингов в день.

Бизнес-клиенты в Barclays могут снимать до 750 фунтов стерлингов в день.

ПРОЧИТАЙТЕ БОЛЬШЕ: Предупреждение о мошенничестве с банкоматом: раскрыто последнее мошенничество с банкоматом.

Santander и HSBC

Santander. Владельцы текущего счета Santander могут снять до 1000 фунтов стерлингов в один день.

Лимит для владельцев ежедневных текущих счетов и HSBC составляет 300 фунтов стерлингов.

Однако со счетов HSBC Advance можно снимать 500 фунтов стерлингов в день, а владельцы HSBC Premier и Jade могут снимать 1000 фунтов стерлингов.

TSB

Лимит для отделений TSB составляет 200 фунтов стерлингов в день.

Clydesdale

Владельцы счетов Clydesdale имеют право снимать 350 фунтов стерлингов в день.

Какие распространенные виды мошенничества с банкоматами?

Двойное смахивание. Хватает. Скимминг.Эти термины очень похожи на фразу «стяжательство». И это именно то, что они имеют в виду, за исключением этих афер, когда никто на самом деле не держит пачку банкнот в кулаке. Помимо того, что вам фактически приставили пистолет и забрали ваши деньги, это основные методы, с помощью которых воры отделяют вас от ваших денег в банкомате.

Двойное считывание , самый старый и наиболее распространенный метод, предполагает, что официант или сотрудник магазина берет вашу карту у кассы, вставляет ее в нужное устройство, а затем проводит во втором устройстве, которое фиксирует номер карты.

Объявление

Несколько лет назад в моде был захват . В случаях захвата вор прикреплял устройство (или иногда просто жевательную резинку) к кард-ридеру, который хватал карту, чтобы владелец не мог ее вынуть. Иногда, в более сложной афере, вор предлагал помочь застрявшему потребителю, предлагая ему или ей попытаться ввести PIN-код еще несколько раз, пока вор наблюдает и запоминает его.

В наши дни скимминг в моде.Воры устанавливают поддельные считыватели в банкоматы для сбора информации о картах, а также используют крошечные камеры или поддельные клавиатуры для сбора PIN-кодов. В недавнем случае около 300 человек потеряли номера карт и PIN-коды в банкоматах на заправочной станции в Сьерра-Мадре, Калифорния. В общей сложности они потеряли почти 82 000 долларов. В конце 2010 года заправочная станция внезапно закрылась, и полиция попросила всех клиентов дважды проверить кредитную карту и банковские выписки.

«Это умное преступление», — говорит Гил Лурия, аналитик по акциям Wedbush Securities в Лос-Анджелесе, отслеживающий индустрию банкоматов.«Я желаю людям, которые достаточно умны, чтобы сделать это, получить настоящую работу».

Секретная служба США, которая расследует эти типы электронных преступлений, рекомендует потребителям следить за тем, чтобы их карты считывались только один раз, когда они совершают покупки, и чтобы они закрывали клавиатуру при вводе PIN-кода.

Между тем индустрия банкоматов придумывает способы остановить преступление. Новейшие технологии включают в себя вибрацию слотов для карт, препятствующую считыванию магнитно записанной информации.