Порядок досрочного погашения кредита в сбербанке: Можно ли досрочно погасить кредит в Сбербанке

Досрочное погашение кредита в Сбербанке. Пошаговый процесс. Условия для заемщика.

Право на полное или частичное досрочное погашение банковского кредита сегодня есть у всех – с 2011 года эта процедура регламентирована законом. Считается, что досрочный возврат ссуды априори выгоден. В нашей статье мы обсудим преимущества и недостатки ранних возвратов денег и расскажем, как правильно провести досрочное погашение кредита в Сбербанке.

Содержание статьи:

Клиент и банк: конфликт интересов при досрочном погашении

Простой математический расчет покажет заемщику выгоды от досрочного возврата ссуды. Поэтому многие держатели кредитов стремятся отдать долги банку как можно быстрее. Банки же, напротив, заинтересованы кредитовать клиентов в течение полного срока договора. Их интерес объясняется желанием получить прибыль, тогда как заемщики хотят экономии своих расходов.

Найти компромисс помогло законодательство: банкам запретили вводить штрафы за досрочный возврат, а клиентов обязали соблюдать необходимую процедуру досрочного гашения.

В каждом банке свои правила приема взносов на досрочный возврат средств, заемщик ознакомится с ними в договоре. Мы расскажем о том, как это решается в Сбербанке, крупнейшей финансовой структуре страны.

Виды займов и порядок возврата

Условно все займы Сбербанка можно разделить на три вида: потребительские, карточные и ипотечные. Выдача любого из кредитов сопровождается подписанием договора. В отдельном разделе документа определяется порядок погашения займов. Независимо от вида кредита, процедура досрочного погашения стандартна.

По правилам заемщик должен извещать банк о намерении досрочно погасить долг. Подать письменное заявление следует за 30 дней до даты возврата денег. Затем нужно явиться в банк и внести на счет нужную сумму.

Но на практике все происходит проще и быстрее: Сбербанк использует современные сервисы и процесс досрочного погашения происходит с максимальным удобством для клиента.

Рассмотрим порядок действий и основные правила заемщика при досрочном погашении долга:

- Подача заявления.

Клиент может воспользоваться классическим способом: посетить банк и написать заявку на частичное или полное погашение кредита. Но все чаще заемщики выбирают электронные сервисы. Оформить процедуру можно через личный кабинет Сбербанк-Онлайн, или позвонив в контактный центр.

Клиент может воспользоваться классическим способом: посетить банк и написать заявку на частичное или полное погашение кредита. Но все чаще заемщики выбирают электронные сервисы. Оформить процедуру можно через личный кабинет Сбербанк-Онлайн, или позвонив в контактный центр.

Клиент может воспользоваться классическим способом: посетить банк и написать заявку на частичное или полное погашение кредита. Но все чаще заемщики выбирают электронные сервисы. Оформить процедуру можно через личный кабинет Сбербанк-Онлайн, или позвонив в контактный центр.

Клиент может воспользоваться классическим способом: посетить банк и написать заявку на частичное или полное погашение кредита. Но все чаще заемщики выбирают электронные сервисы. Оформить процедуру можно через личный кабинет Сбербанк-Онлайн, или позвонив в контактный центр.Последний способ особенно удобен для частичного погашения долга: нужно позвонить на бесплатный номер и следовать подсказкам Автоответчика.

Выбрав нужную функцию, клиент вводит сумму планируемого платежа. Заявка считается принятой после получения на номер телефона СМС-оповещения. Обычно мобильные заявки принимаются за два-три дня до погашения. Дату погашения заемщику сообщат в смс-оповещении;

- Внесение денег. Обеспечить наличие суммы на счете нужно заранее, как минимум за сутки до планируемого списания. Есть несколько способов: перевести со своего счета в Сбербанке, отправить перевод из другого банка, внести наличные через банкомат, терминал или кассу.

Если отправляется перевод почтой или со счета в другом банке, операция может занять до трех дней. В случае отсутствия денег на счете к дате заявленного погашения, заявку в Сбербанке аннулируют.

В случае отсутствия денег на счете к дате заявленного погашения, заявку в Сбербанке аннулируют.

На этом этапе важно помнить о сроках внесения регулярного платежа, ведь по правилам банк сначала спишет сумму обязательного взноса, а затем – дополнительную, на досрочное погашение. Поэтому, если оплата до срока вносится в период списания очередного платежа, на счете должна быть сумма, достаточная для покрытия долга. Расчет погашения можно сделать самостоятельно. Но в случае полного возврата займа стоит воспользоваться консультацией специалиста банка и получить справку о перерасчете процентов и окончательной суммы основного долга;

- Контроль над списанием и получение нового графика. Несмотря на высокую надежность сервисов и отработанный процесс, после проведения операции стоит проверить результат. Это можно сделать любыми способами: в отделении банка, через Сбербанк-Онлайн, через мобильный сервис.

Самый доступный метод контроля – проверка операций в личном кабинете через интернет. Если заем погашался частично, нужно убедиться, что сумма была списана, и остаток основного долга уменьшился. Там же можно получить новый график платежей с перерасчетом процентов. При полном досрочном погашении кредита нужно убедиться в отсутствии долга на счете;

Если заем погашался частично, нужно убедиться, что сумма была списана, и остаток основного долга уменьшился. Там же можно получить новый график платежей с перерасчетом процентов. При полном досрочном погашении кредита нужно убедиться в отсутствии долга на счете;

- Получение документов. После полного или частичного досрочного погашения на ссудном счете клиента меняются данные, производится перерасчет процентов и суммы основного «тела» кредита.

Для тех заемщиков, кто регулярно погашает долг частями, получение документов на бумажных носителях не актуально: достаточно заходить в личный кабинет и следить за новым графиком расчетов. Но если кредит закрывается полностью, следует сделать визит в банк за необходимыми справками. Мы рекомендуем взять выписки о закрытии ссудного счета и отсутствии долга по договору.

Такие мероприятия необходимы: если на счете останется непогашенная сумма, это выльется в пени и штрафы, в судебные разбирательства. Поэтому, закрыть кредит нужно правильно, соблюдая все формальности.

Подводя итоги, можно констатировать, что процесс оформления в Сбербанке досрочного погашения кредита может пройти максимально быстро. Методика проведения операций списания отработана, и клиенты могут проверить результаты, не выходя из дома. Условия погашения прописаны в договоре. Напоминаем читателям, что процедура списания долга до срока абсолютно бесплатна: банк не взимает дополнительных комиссий за эту услугу. Мы рекомендуем соблюдать порядок действий и следить за выполнением всех условий договора обеими сторонами.

Возврат страховки: дополнительная выгода при досрочном погашении

Возможно ли погасить кредит досрочно и получить дополнительную экономию? Это могут сделать клиенты, оформлявшие в рамках кредита страховые полисы. Но не все знают, что можно получить перерасчет и возмещение страховой суммы при досрочном возврате кредита. Страховые компании не спешат делиться этой информацией, оберегая свои доходы.

Страховые компании не спешат делиться этой информацией, оберегая свои доходы.

Не имеет значения, как погашен кредит, полностью, наполовину или частично – страховая сумма должна быть уменьшена пропорционально размеру основного долга. Такое условие обычно прописывают в страховом договоре.

Если ссуда погашена полностью, следует подать заявление на выплату остатка страховой суммы. При частичном возврате долга страховщики могут предложить компромисс: перерасчет суммы и зачет излишка в счет следующих платежей.

При отказе страховой компании проводить перерасчет и возвращать деньги, урегулирование спора лучше перенести в суд.

Гасить или не гасить?

Каждый заемщик, посмотрев в свой график платежей и увидев сумму переплаты по кредиту, сделает однозначный вывод об экономической выгоде досрочного возврата. Финансовые советники рекомендуют проводить досрочное гашение на ранних сроках кредита, чтобы получить максимальную экономию на процентах

Но всегда ли оправдана стратегия досрочного возврата? Здесь мнения разделяются. Мы рекомендуем придерживаться консервативной позиции, оценивать свои возможности и направлять на досрочный возврат только излишки средств, но никак не последние сбережения. У заемщика всегда должен быть резерв для непредвиденных случаев и незапланированных расходов. Мы рассказали о порядке досрочного погашения кредитов Сбербанка, особенностях процесса оформления заявок. Другие советы на тему управления личными финансами читайте в наших следующих темах.

Мы рекомендуем придерживаться консервативной позиции, оценивать свои возможности и направлять на досрочный возврат только излишки средств, но никак не последние сбережения. У заемщика всегда должен быть резерв для непредвиденных случаев и незапланированных расходов. Мы рассказали о порядке досрочного погашения кредитов Сбербанка, особенностях процесса оформления заявок. Другие советы на тему управления личными финансами читайте в наших следующих темах.

Процедура досрочного погашения кредита в Сбербанке :: SYL.ru

После оформления кредита в «Сбербанке» или другом финансовом учреждении клиент обязуется выполнять обязательства. Важно своевременно вносить ежемесячные платежи. Возможно досрочное погашение кредита в «Сбербанке», сняв с себя долговые обязательства раньше срока. Это позволяет экономить средства, уменьшая переплату. Об этой процедуре и будет рассказано в статье.

Что надо учитывать?

Если планируется досрочное погашение кредита в «Сбербанке», то следует ознакомиться с нюансами процедуры. Нужно учитывать:

Нужно учитывать:

- Срок действия договора.

- Вид займа.

- Вид платежей.

- Ставку.

- Наличие страховки.

Данные факторы влияют на порядок оплаты долга. Определить возможные варианты погашения получится с помощью специального онлайн-калькулятора. Он установит, вероятно ли частичное или полное досрочное погашение. Но если сложно разобраться с этой системой, то можно обратиться в банк.

Особенности

Досрочная оплата в «Сбербанке» имеет следующие особенности:

- Досрочно вносить средства в любом случае выгодно. Но выгода будет небольшой при аннуитентной системе, а срок пройдет наполовину.

- Выгоднее оплачивать кредиты в течение месяца после получения.

- При аннуитентной системе предполагается, сначала больше оплачиваются проценты, а только потом сам долг.

Если выполнено досрочное погашение кредита в «Сбербанке», возврат страховки является правом клиента. Это связано с тем, что в течение определенного периода заемщику не нужно пользоваться услугой.

Полная оплата

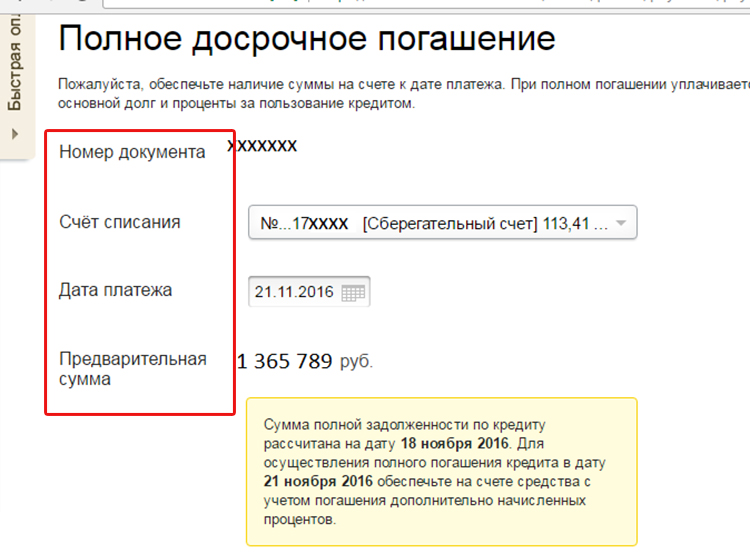

При желании возможно полное досрочное погашение кредита в «Сбербанке». Проценты, начисленные до конца срока, возвращаются. Для закрытия долга нужно узнать всю сумму долга на дату списания средств со счета. К данному дню надо перечислить на счет нужную сумму с процентами, начисленными к 21:00 даты списания.

Если средств недостаточно, то кредит не может быть оплачен весь. Поэтому нужно проверить правильность расчетов, ознакомиться с договором и проконсультироваться со специалистом банка. Подтверждением оплаты служит справка, которую нужно взять в банке.

Частичная оплата

Допускается частичное досрочное погашение кредита в «Сбербанке». В данной ситуации вероятно 2 варианта:

- Единоразовая оплата большей суммы, чем нужно оплачивать каждый месяц. Это сокращает размер ежемесячного платежа. Но займ не закрывается быстрее. В данном случае получится уменьшить и длительность оплаты кредита, но для этого надо сходить в банк и подписать документы на новый график.

- Частичную оплату можно выполнить, повысив сумму платежей. В данной ситуации график будет изменен, так как общий срок оплаты долга уменьшается. Новые документы клиенту надо подписать лично.

При любом варианте клиент сможет сэкономить деньги. Если произошло досрочное погашение кредита в «Сбербанке», вернуть страховку тоже возможно. Данное мероприятие тоже требует оформления.

Условия

Досрочная оплата кредита допускается на следующих условиях:

- Внести можно любую сумму.

- Нет комиссий и штрафов за досрочную оплату.

- Можно выбрать частичный или полный возврат.

- За 30 дней нужно оповестить банк о данных намерениях, подав заявление.

- Для досрочной оплаты должно пройти не меньше 30 дней с даты оформления.

Процедура досрочной оплаты

Досрочное погашение кредита в «Сбербанке» выполняется в несколько этапов. Сначала необходимо тщательно ознакомиться с кредитным договором. В нем фиксируются условия и сроки, когда возможна преждевременная оплата. Не по всем займам клиент может закрыть его после оформления.

Не по всем займам клиент может закрыть его после оформления.

После ознакомления с договором нужно определить сумму, которая может быть внесена сверх минимума платежа. Клиенту нужно обратиться в банк для оповещения о данном решении. Заявка подается и через «Сбербанк Онлайн», где надо выбрать раздел «Досрочное погашение».

На дату списания средства должны быть зачислены на счет. В этот день нужно сходить в «Сбербанк» и написать заявление. Сумма долга пересчитывается, и график при желании изменяется.

Правила подачи заявления

Заявление надо подавать минимум за 30 дней до планируемого дня внесения платежа. Это является требованием «Сбербанка», но оно соответствует закону ФЗ №284. Для клиентов действуют следующие правила подачи заявления:

- Его составляют в 2 экземплярах.

- Один оставляют в банке, а на втором специалист банка должен расписаться и поставить печать, после чего отдать клиенту.

- В этом документе указывается Ф. И. О., номер договора, остаток, дата планируемой оплаты платежа, сумма, номер счета, с которого будет выполняться перевод.

- День внесения средств должен быть рабочим.

- Можно внести любую сумму, но если она будет меньше ежемесячного платежа, то будет учтена как очередной платеж.

- Комиссии за данную услугу в «Сбербанке» нет.

Варианты оплаты

При досрочном погашении кредита в «Сбербанке» средства можно перечислить следующими способами:

- На расчетный счет. Для этого есть кассы «Сбербанка», другие банки, почта.

- На карту, с которой происходит списание. Можно воспользоваться «Сбербанком Онлайн», «Мобильным банком», банкоматом или терминалом.

Если клиент имеет карту «Сбербанка», то удобнее переводить средства для оплаты кредита с ее помощью. Это осуществляется быстро и без комиссии. Для погашения долга можно выбрать любой способ, главное, что средства должны быть зачислены к нужной дате. Поэтому важно проверять все данные платежа.

Где не получится оплатить?

Даже при ипотеке клиент может оплатить весь долг. «Сбербанк» не имеет право препятствовать этому, хотя данная процедура ему не выгодна. Банк теряет проценты, начисленные клиенту, если бы он не заплатил кредит досрочно. Это может отрицательно повлиять на кредитную историю человека (в следующий раз кредит может быть не выдан на лояльных условиях).

Банк теряет проценты, начисленные клиенту, если бы он не заплатил кредит досрочно. Это может отрицательно повлиять на кредитную историю человека (в следующий раз кредит может быть не выдан на лояльных условиях).

Препятствий со стороны «Сбербанка» не должно быть, но исключением являются случаи, когда запрет указан в договоре. В документе указывается обязательство заемщика оповещать банк о желании досрочной оплаты за месяц, 3 месяца или 6 месяцев. Раньше внести платеж не получится.

Возврат страховки

Заемщикам, оформлявшим кредиты в «Сбербанке», приходится подписывать договор страхования. Так банк сводит к минимуму личные риски. Для клиента это тоже выгодно, так как при потере им трудоспособности страховая фирма оплачивает его долг. Но с оформлением кредита заемщик оплачивает крупную сумму.

Страховка при досрочном погашении кредита в «Сбербанке» возвращается, так как долговые обязательства выполнены. За неиспользованный период страховки средства получится вернуть. Чтобы возвратить страховку при досрочном погашении кредита в «Сбербанке», нужно обратиться в банк, предоставить паспорт, договор и справку о погашении кредита. Затем нужно написать заявление. Потом будет рассмотрен запрос, и если все выполнено верно, средства будут возвращены на счет.

Чтобы возвратить страховку при досрочном погашении кредита в «Сбербанке», нужно обратиться в банк, предоставить паспорт, договор и справку о погашении кредита. Затем нужно написать заявление. Потом будет рассмотрен запрос, и если все выполнено верно, средства будут возвращены на счет.

Если заемщик сталкивается с проблемами при возврате страховки, например, страховой компанией или банком не принимается заявление, то ему надо обратиться в некоммерческую организацию по защите прав потребителей. Специалисты компании помогут вернуть средства. Заявителю можно и не быть на судебном заседании, ему не требуются деньги при обращении в такую организацию. Услуги таких компаний оплачиваются страховыми фирмами или банком, все зависит от решения суда.

Советы по досрочной оплате

Полезные рекомендации помогут правильно оформить процедуру:

- Еще при подписании договора нужно ознакомиться с пунктами о досрочном погашении. Особое внимание нужно уделить минимальной сумме, штрафам, срокам и вариантам.

- Чтобы постоянно не посещать банк и писать заявление на досрочную оплату, то вместе с подписанием договора желательно составить заявление на безакцептное гашение долга при поступлении средств на счет.

- Перед внесением остаток нужно запросить в банке документации о сумме, которую следует оплатить. Письменный документ брать обязательно.

- Нужно хранить всю документацию по внесению средств.

Таким образом, досрочная оплата может быть выгодной, если клиент решил внести средства через короткое время после оформления договора. Так получится сэкономить на процентах. После этого нужно не забыть взять справку о полной оплате, что в дальнейшем позволит избежать недоразумений.

Как досрочно погасить кредит в Сбербанке

При оформлении кредита человек может вместе с банковским сотрудником выбрать тот срок, на протяжении которого потребуется выплачивать задолженность. Со временем финансовое положение может измениться, и возникнет возможность быстро выплатить всю сумму. Чтобы досрочно погасить кредит в Сбербанке, данный вопрос нужно будет согласовывать с сотрудником финансового учреждения. Предварительно потребуется пройти определенную процедуру, чтобы появилась возможность рассчитаться с долгом.

Чтобы досрочно погасить кредит в Сбербанке, данный вопрос нужно будет согласовывать с сотрудником финансового учреждения. Предварительно потребуется пройти определенную процедуру, чтобы появилась возможность рассчитаться с долгом.

Можно ли досрочно погасить кредит в Сбербанке

На сегодняшний день банки обязаны предоставить своим клиентам возможность досрочно выплатить задолженность. Этот вариант является выгодным, потому как произойдет перерасчет процента из-за сокращения срока выплат. Самому человеку будет удобно раньше рассчитаться с долгом, чтобы больше не совершать платежи.

Когда возникает желание оплатить сразу весь остаток долга, об этом обязательно нужно предупреждать банк. Если перевести средства без предварительного согласования, тогда их могут не засчитать. Как итог, долг не будет погашен, и человеку придется решать возникшие проблемы. Чтобы этого не случилось, необходимо сразу все делать правильно. Следует ознакомиться с тем, как будет происходить погашение кредитового долга, а также узнать важные моменты данной процедуры.

Правила досрочного погашения кредита в Сбербанке

Если возможности позволяют погасить кредит, тогда лучше закрыть его раньше, чем откладывать данную процедуру на потом. Предварительно стоит ознакомиться с правилами, чтобы не совершить ошибок. Прежде всего стоит узнать о том, позволяет ли договор раньше срока выплатить задолженность. Потому как в некоторых случаях может присутствовать условие, что до определенного момента у человека не будет права преждевременно гасить долг. Именно поэтому нужно узнать, через сколько месяцев подобная возможность появляется.

Также важно точно знать сумму, чтобы не произошла переплата. В этом случае придется тратить время на возврат средств, поэтому проще сразу не ошибиться в размере долга. Самостоятельно рассчитать достаточно сложно, к тому же можно ошибиться. Лучше всего, когда работники Сбербанка сами озвучивают нужную сумму.

Важно предварительно уведомить работников банка о том, что человек собирается сразу сделать окончательную выплату. Сообщать об этом рекомендуется за месяц до планируемой даты. Подавать заявление раньше нет смысла, потому как через 30 дней возможность аннулируется. Как только человек выполнит оплату за кредитование, ему стоит убедиться, что долг закрыт. Для этого нужно связаться с сотрудниками банка и уточнить интересующую информацию.

Сообщать об этом рекомендуется за месяц до планируемой даты. Подавать заявление раньше нет смысла, потому как через 30 дней возможность аннулируется. Как только человек выполнит оплату за кредитование, ему стоит убедиться, что долг закрыт. Для этого нужно связаться с сотрудниками банка и уточнить интересующую информацию.

Как рассчитать досрочное погашение кредита в Сбербанке

Люди нередко желают заранее узнать, какую именно сумму им потребуется заплатить для погашения долга. Стоит учитывать, что имеющийся остаток изменится при перерасчете. Поэтому его обязательно нужно будет заново посчитать, учитывая изменившиеся проценты.

Важно! Самостоятельно достаточно сложно высчитать, сумму, потому как нужно учитывать различные моменты. Легче всего будет воспользоваться специальным калькулятором, который доступен в интернете.

С его помощью можно наиболее точно понять, сколько денег потребуется заплатить. Также можно обратиться в банк, чтобы рассчитать свой остаток. Тогда точно не будет допущена ошибка, потому как данной задачей будут заниматься работники финансового учреждения. Как только человек узнает, сколько ему надо будет заплатить, можно будет перейти непосредственно к процедуре погашения долга.

Если гасишь кредит досрочно в Сбербанке, списываются ли проценты

Оплатить заем полностью выгодно по той причине, что будет произведен перерасчет процентов. Как известно, от времени выплаты долга зависит то, сколько средств банку придется отдать за взятый кредит. Именно поэтому, чем раньше человек его выплатит, тем меньше средств он потратит.

Если говорить о процентах, то они будут списываться только за тот срок, на протяжении которого человек фактически оплачивал долг. Те деньги, которые были переплачены, будут возвращены. Именно поэтому досрочное погашение является выгодным, и люди не только ничего не теряют, но еще и выигрывают.

Некоторые интересуются по поводу того, будет ли на них наложен штраф из-за досрочной выплаты. Если раньше подобные меры применялись, то сейчас их не используют. Поэтому человек ничего не теряет от того, что он раньше срока закроет долг.

Через какое время можно досрочно погасить кредит в Сбербанке

Когда человек решает оформить кредит, он должен внимательно отнестись к условиям договора. Там могут быть прописаны пункты, которые в будущем окажутся невыгодными для человека. Например, там может быть сказано, что человек, только спустя длительный срок, сможет досрочно закрыть свою задолженность.

Именно поэтому сложно однозначно сказать, как долго придется выплачивать потребительский кредит. Ведь для каждого клиента могут быть установлены свои условия. Чтобы о них узнать, можно заглянуть в кредитный договор или связаться с сотрудником Сбербанка. Тогда можно будет однозначно узнать, возможно ли сейчас быстрое погашение долга.

Некоторые люди сталкивались с ситуацией, когда они выплатили всю сумму, а потом через несколько месяцев узнают о начисленных процентах и штрафах. Такое бывает, если не была согласована оплата с банковскими сотрудниками. Именно поэтому важно обсуждать подобные моменты с работниками банка, а потом спрашивать про то, был ли закрыт кредит.

Такое бывает, если не была согласована оплата с банковскими сотрудниками. Именно поэтому важно обсуждать подобные моменты с работниками банка, а потом спрашивать про то, был ли закрыт кредит.

Что нужно для досрочного погашения кредита в Сбербанке

Для того чтобы частично или полностью погасить долг, человеку не понадобится проходить сложную процедуру. Но нужно будет учесть определенные моменты, чтобы не было проблем. Самое главное, это вовремя обратиться в отделение Сбербанка и подать заявление. Пока это не будет сделано, нет смысла совершать выплату.

Человеку нужно определиться, хочет он частично погасить свой долг или полностью. Первый вариант актуален для тех случаев, когда нет возможности сразу отдать всю сумму. В этом случае можно заплатить больше чем положено. Тогда график оплаты будет пересчитан, и человеку придется в будущем отдавать меньше денег. Частичная досрочная выплата сама по себе не сокращает срок. Однако она позволяет платить менее крупные суммы, что удобно для тех случаев, если у человека ухудшается финансовое положение.

В остальном нужно лишь иметь достаточную сумму, которую потребуется вовремя отправить по реквизитам. Далее она будет списываться для уплаты долга, и человек сможет лично убедиться в том, что он больше не является должником. Принцип действий оплаты не сильно отличается, поэтому точно также клиент может частично погасить имеющийся кредит в Сбербанке раньше срока.

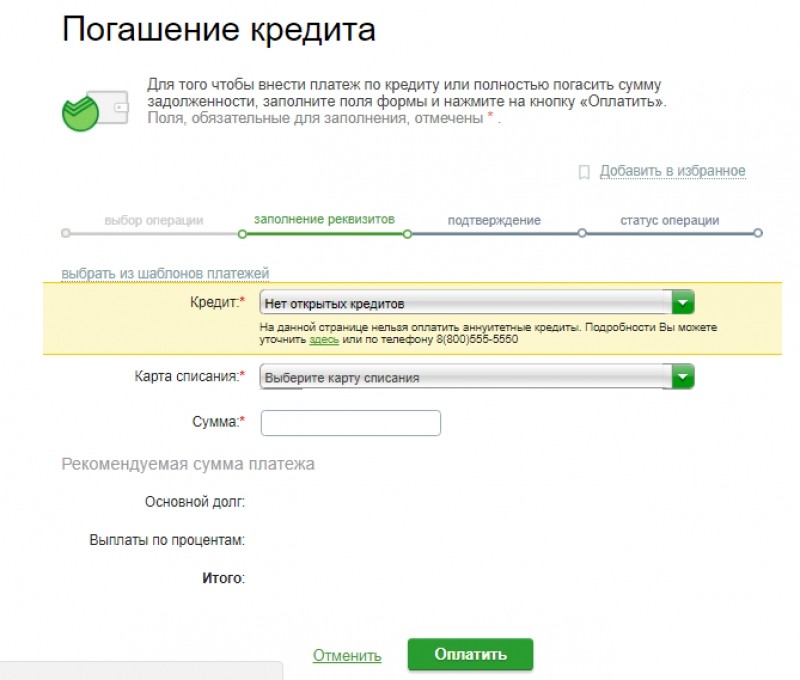

Как погасить кредит досрочно через Сбербанк Онлайн

Полезно пошагово рассмотреть, как можно выплатить кредитный долг. Процедура понятная, поэтому видео или помощь друга не потребуется. Достаточно запомнить порядок действий, чтобы самостоятельно перевести средства. Существуют разные способы оплаты, и на данный момент многим людям удобнее платить через личный кабинет в Сбербанке Онлайн. Там можно как часть средств отправить, так и весь остаток.

Инструкция:

- Следует зайти на сайт или в приложение Сбербанк Онлайн и авторизоваться в нем.

- Далее нужно выбрать раздел, через который происходит погашение кредита. Стоит выбрать вариант досрочной полной оплаты.

- Теперь необходимо ознакомиться с суммой и подать заявку. Ее рассматривают в рабочие дни. Оплату в Сбербанке Онлайн можно произвести на следующий день после того, как заявка была оформлена.

- Следует прийти в отделение или позвонить по горячей линии, чтобы убедиться в полном погашении задолженности.

На этом досрочное погашение кредита в Сбербанке Онлайн будет окончено. Самое главное, все действия соглашать с работниками Сбербанка. Как уже говорилось, если этого не делать, то можно спустя месяцы обнаружить наличие штрафов, потому как долг не будет закрыт. Непременно нужно получить справку о том, что человек больше не является должником. Она будет подтверждать, что больше нет кредитных обязательств перед банком. При возникновении любых сложностей и вопросов рекомендуется связаться с работниками финансового учреждения для разрешения проблемы.

Программы прощения и погашения студенческой ссуды для стоматологов

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS # 1681276 упоминается здесь как «Надежный».

Если вы, как и большинство выпускников стоматологических школ, бросили учебу с существенной задолженностью по студенческой ссуде — средний остаток по студенческой ссуде для выпускников стоматологической школы в 2019 году составлял ошеломляющие 292 169 долларов, по данным Американской ассоциации стоматологического образования.

Имея такой большой баланс, вы можете почувствовать, что никогда не выберетесь из долгов, но прощение студенческой ссуды для стоматологов может помочь. Существует несколько программ как для федеральных, так и для частных студенческих ссуд, которые могут уменьшить или даже полностью устранить остаток по ссуде.

Вот что вам нужно знать о прощении студенческих ссуд для стоматологов:

Прощение федерального студенческого кредита для стоматологов

Если у вас есть федеральные студенческие ссуды, существуют две основные программы прощения ссуд для стоматологов:

Прощение ссуды на государственные услуги

Если вы работаете в некоммерческой организации или в местном, государственном или федеральном правительственном учреждении, вам может помочь прощение ссуды на государственные услуги (PSLF).

Вы можете иметь право на получение PSLF в качестве стоматолога, если работаете в некоммерческой стоматологической клинике, общественном центре здравоохранения или некоммерческой стоматологической организации или ассоциации.

Чтобы иметь право на прощение ссуды через PSLF, вы должны:

- Работать полный рабочий день у подходящего работодателя в течение 10 лет

- Выплачивайте 120 соответствующих ежемесячных платежей в счет студенческих ссуд

Если вы соответствуете этим требованиям, остаток по кредиту может быть освобожден от уплаты налогов.

Вы можете использовать инструмент справки PSLF, чтобы узнать, соответствуют ли ваши ссуды и работа требованиям PSLF.

Подробнее: Как рефинансировать студенческие ссуды

Прощение плана погашения с учетом дохода

Если вы не имеете права на получение PSLF, другой вариант получения федеральной студенческой ссуды — погашение с учетом дохода (IDR).

В плане IDR ваш ежемесячный платеж по кредиту зависит от вашего дохода и размера семьи, что может уменьшить ваш ежемесячный платеж. Это может быть особенно полезно, когда вы только начинаете карьеру и у вас относительно невысокий доход.

Доступно четыре плана IDR:

В зависимости от того, какой план IDR вы выберете, вы будете делать платежи на срок от 20 до 25 лет. Если в конце срока у вас останется остаток на балансе, он будет прощен.

Вы можете подать заявку на получение плана IDR онлайн. При заполнении заявки вы можете запросить конкретный план IDR или любой план IDR, который даст вам самый низкий ежемесячный платеж.

Не забывайте о налогах! В отличие от PSLF, сумма студенческой ссуды, полученная в результате погашения с учетом дохода, считается налоговым доходом IRS.

Но экономия за счет IDR все еще может быть значительной.

Подробнее: Как погасить студенческую ссуду

Программы содействия погашению как федеральных, так и частных студенческих ссуд

Если вы ищете варианты погашения частной студенческой ссуды или у вас есть сочетание федеральной и частной студенческой ссуды, вам могут помочь следующие программы выплаты ссуды:

Программа погашения ссуды Национальной службы здравоохранения

Подходит для: Докторов стоматологической хирургии и Докторов стоматологии по специальностям детская стоматология или общая стоматология

Подробная информация о программе: Квалифицированные стоматологи, которые обязуются работать полный рабочий день в течение двух лет в зоне нехватки медицинских специалистов (HPSA), определенной Национальным корпусом здравоохранения (NHSC), могут иметь право на помощь в погашении кредита до 50 000 долларов.

Студенты Национального корпуса здравоохранения для обслуживания программы выплаты ссуды

Подходит для: Студенты последнего года обучения в стоматологической школе со степенью доктора медицины, доктора стоматологической хирургии или доктора медицины в области стоматологии, которые имеют право на работу на федеральном уровне

Подробная информация о программе: В обмен на три года работы в определенном HPSA победители могут получить до 120 000 долларов в качестве помощи в погашении кредита.

Программа погашения ссуды факультета управления ресурсами и услугами здравоохранения

Подходит для: Лица из неблагополучных семей, которые работают преподавателями в медицинских учреждениях

Подробная информация о программе: Если вы преподаватель и преподаете стоматологию в утвержденном медицинском учреждении и продолжаете преподавать не менее двух лет, вы можете получить до 40 000 долларов в счет погашения студенческой ссуды.

Национальные институты программ выплаты ссуд на здравоохранение

Подходит для: Лица, интересующиеся биомедицинскими или биоповеденческими исследованиями

Сведения о программе: Национальные институты здравоохранения нанимают квалифицированных медицинских специалистов, включая стоматологов, для проведения биомедицинских и биоповеденческих исследований. В свою очередь, его Программа погашения ссуды погасит до 50 000 долларов вашей задолженности по студенческому кредиту за год обслуживания.

Программа погашения ссуды на услуги здравоохранения Индии

Подходит для: Стоматологов, работающих в сообществах племен.

Подробная информация о программе: Стоматологи, которые берут на себя двухлетнюю практику в медицинских учреждениях, обслуживающих общины американских индейцев и коренных жителей Аляски, могут получить до 40 000 долларов в счет выплаты студенческих ссуд.

Программы погашения военных кредитов

Подходит для: Военнослужащих

- Военно-воздушные силы: Программа погашения ссуды по ссудам на медицинские специальности военно-воздушных сил дает участникам до 80 000 долларов в счет погашения их студенческих ссуд.

- Армия: В программе погашения ссуды на медицинские работники, действующие в армии, участники могли получить до 120 000 долларов в счет погашения ссуд на стоматологическое образование.

- Navy: В рамках программы погашения ссуды на медицинские специальности военно-морского флота студенты, зачисленные на последний год обучения для получения специальной квалификации по стоматологии, могут получить до 40 000 долларов в год в счет погашения ссуды.

Подробнее: Рефинансирование студенческих ссуд с плохой кредитной историей

Программы погашения кредита государственного стоматолога

Некоторые штаты предлагают программы выплаты государственных займов для привлечения талантливых специалистов в области здравоохранения.Как правило, если вы обязуетесь работать в течение определенного периода времени в наиболее востребованном районе, штат выплатит часть вашей задолженности по студенческому кредиту.

Например, стоматологи в штате Делавэр могут претендовать на получение помощи в размере до 100 000 долларов США по программе погашения ссуды штата Делавэр, если они работают полный рабочий день в течение двух лет в назначенном HPSA.

Для получения дополнительной информации посетите базу данных Американской ассоциации стоматологического образования.

| Государство | Программа | Максимальная сумма прощения | Обязательства по обслуживанию |

|---|---|---|---|

| Алабама | НЕТ | НЕТ | НЕТ |

| Аляска | Программа погашения ссуды штата Аляска (также называемая Программой возврата средств за доступ к услугам здравоохранения) | 35000 долларов США в год (47000 долларов США в год для очень труднодоступных мест) | 2 года |

| Аризона | Программа погашения ссуды штата Аризона | Зависит от типа поставщика и общей задолженности | 2 года |

| Арканзас | НЕТ | НЕТ | НЕТ |

| Калифорния | Программа погашения ссуды штата Калифорния | 50 000 долл. США | |

| Колорадо |

| 3 года | |

| Коннектикут | Программа погашения ссуды штата Коннектикут | НЕТ (программа неактивна) | Заявки не принимаются |

| Делавэр | Программа погашения ссуды штата Делавэр | 100 000 долл. США | 2 года |

| Округ Колумбия | Программа погашения ссуды на профессиональных медицинских работников округа Колумбия | 151 841 долл. США.29 | 4 года |

| Флорида | Программа погашения студенческой стоматологической ссуды | 250 000 долл. США | Не менее 1 года |

| Грузия | Стоматологи для программы возврата ссуды для сельской местности | 100 000 долл. США | До 4 лет |

| Гавайи | НЕТ | НЕТ | НЕТ |

| Айдахо | Программа погашения ссуды штата Айдахо | 50 000 долл. США | |

| Иллинойс | Программа погашения государственной ссуды Национальной службы здравоохранения штата Иллинойс | 50 000 долл. США | 2 года |

| Индиана | Программа Фонда найма и удержания профессиональных медицинских работников штата Индиана | 20 000 долл. США | 2 года |

| Айова | Программа возврата ссуды штата Айова по найму и удержанию персонала первичной медицинской помощи | 50 000 долл. США | 2 года |

| Канзас | Программа погашения ссуды штата Канзас | 50 000 долл. США | 2 года |

| Кентукки | Программа погашения ссуды штата Кентукки | 80 000 долл. США | Варьируется |

| Луизиана | Программа погашения ссуды штата Луизиана | 90 000 долл. США | 3 года |

| Мэн | Программа погашения ссуды на стоматологическое образование штата Мэн | 80 000–100 000 долл. США (в зависимости от того, когда был получен первый программный заем) | 2 года |

| Мэриленд | Программа выплаты ссуды по уходу за зубами штата Мэриленд | Варьируется | 3 года |

| Массачусетс | Программа погашения ссуд Массачусетса для медицинских работников | 50 000 долл. США | 4 года |

| Мичиган | Программа погашения ссуды штата Мичиган | 200 000 долл. США | До 8 лет |

| Миннесота | Программа погашения государственного займа Миннесоты | 40 000 долл. США | 2 года |

| Миссисипи | НЕТ | НЕТ | НЕТ |

| Миссури | Программа погашения ссуды для медицинских работников штата Миссури | 50 000 долл. США | 2 года |

| Монтана | Программа выплаты студенческой ссуды NHSC штата Монтана | 30 000 долл. США | 2 года |

| Небраска | Программы погашения ссуд Небраски | 200 000 долл. США | 2 года |

| Невада | Программа медицинского обслуживания штата Невада | Варьируется | Обычно 2 года при полной занятости |

| Нью-Гэмпшир | Программа погашения ссуды штата Нью-Гэмпшир | 75 000 долл. США | |

| Нью-Джерси | Программа погашения ссуды для практикующих первичного звена Нью-Джерси | НЕТ | Заявки больше не принимаются |

| Нью-Мексико | Программа выплаты ссуды для медицинских работников штата Нью-Мексико | Варьируется | 2 года |

| Нью-Йорк | Программа выплаты ссуды Корпорации первичной медицинской помощи штата Нью-Йорк | Варьируется | Варьируется |

| Северная Каролина | Программа погашения ссуды штата Северная Каролина | 100 000 долл. США | 4 года |

| Северная Дакота | Программа погашения ссуды стоматолога в Северной Дакоте | 100 000 долл. США | 5 лет |

| Огайо | Программа погашения ссуды для стоматологов и стоматологов-гигиенистов штата Огайо | 25 000 долл. США | 2 года |

| Оклахома | Программа погашения ссуды Оклахомы | 25 000 долл. США | 2-5 лет |

| Орегон | Программа выплаты государственной ссуды Партнерства штата Орегон | 70 000 долл. США | 2 года |

| Пенсильвания | Программа выплаты ссуды практикующим первичным медико-санитарным работникам Пенсильвании | 100 000 долл. США | 2 года |

| Род-Айленд | Программа погашения ссуды для медицинских работников штата Род-Айленд | Варьируется | |

| Южная Каролина | НЕТ | НЕТ | НЕТ |

| Южная Дакота | НЕТ | НЕТ | НЕТ |

| Теннесси | Программа погашения ссуды штата Теннесси | 50 000 долл. США | 2 года |

| Техас | Программа погашения ссуды на стоматологическое образование в Техасе | НЕТ | Заявки больше не принимаются |

| Юта | Программа финансовой помощи медицинским работникам | НЕТ | Заявки больше не принимаются |

| Вермонт | Программа погашения образовательной ссуды штата Вермонт для медицинских работников | 20 000 долл. США | 2 года |

| Вирджиния | Программа погашения ссуды штата Вирджиния | 140 000 долл. США | 4 года |

| Вашингтон | Программа выплаты ссуды на медицинские работники штата Вашингтон | 75 000 долл. США | 3 года |

| Западная Вирджиния | Программа погашения ссуды штата Западная Вирджиния | 40 000 долл. США | 2 года |

| Висконсин | Программа предоставления ссуды на медицинские работники штата Висконсин | 50 000 долл. США | 3 года |

| Вайоминг | Программа погашения ссуды для профессиональных медицинских работников штата Вайоминг | НЕТ | Заявки больше не принимаются |

Не имеете права на прощение студенческого кредита? Рефинансирование может помочь

Если вы не имеете права на прощение студенческой ссуды, другой потенциальный вариант управления своим долгом — рефинансирование студенческой ссуды.С рефинансированием вы сможете снизить ежемесячные платежи или получить более низкую процентную ставку.

Будьте осторожны при рефинансировании федеральных студенческих ссуд: Имейте в виду, что если вы рефинансируете федеральные студенческие ссуды, вы потеряете доступ к федеральным льготам. Это включает в себя планы погашения, ориентированные на доход, и программы прощения студенческих ссуд.

Подробнее: Консолидация частной студенческой ссуды

Если вы решите рефинансировать, не забудьте рассмотреть как можно больше кредиторов, чтобы найти подходящую для вас ссуду.Вы можете легко сделать это с помощью Credible — заполните одну форму, и вы сможете сравнить свои ставки от наших кредиторов-партнеров в таблице ниже за две минуты.

Об авторе

Кат Третина

Кэт Третина — спонсор Credible, который покрывает все, от студенческих ссуд до личных ссуд и ипотеки. Ее работы публиковались в таких изданиях, как Huffington Post, Money Magazine, MarketWatch, Business Insider и других.

Прочитайте больше

Home »Все» Рефинансирование студенческой ссуды » Программы прощения и погашения студенческой ссуды для стоматологов

Какая максимальная сумма кредита?

Примечание: Максимальная сумма кредита будет определяться платежеспособностью заемщика, которая определяется в основном со ссылкой на текущий доход. Однако следует иметь в виду, что, помимо текущего дохода, есть несколько факторов, таких как возраст, квалификация, доход супруга, текущие расходы на аренду, будущий потенциал получения более высокого дохода, текущий уровень активов и обязательств заемщиков и т. Д.будет иметь отношение к платежеспособности заемщика. В случае, если чистый полученный доход после всех вычетов (таких как предлагаемые EMI, налоги, страховые взносы и другие исходы) окажется недостаточным, соответствующая сумма кредита будет уменьшена. Доход созаявителя может быть добавлен к доходу заявителя для повышения платежеспособности. |

Каковы маржинальные требования? Маржинальные требования i.е. взнос заемщика должен быть следующим — |

Кто может быть совместным соискателем кредита? |

Каковы варианты владения ссудой? |

Каковы применимые процентные ставки? |

Сколько стоит обработка? |

Как начисляются / рассчитываются проценты? |

Что такое ежемесячный уменьшающийся баланс? |

Как мне погасить ссуду Union Miles? Посредством постоянной инструкции на ваш сберегательный счет в Union Bank of India о прямом переводе суммы EMI на ваш ссудный счет |

Могу ли я досрочно погасить ссуду Union Miles? |

Какое обеспечение / залог я должен предоставить? |

Обязателен ли гарант? |

Нужно ли мне открывать счет в Union Bank of India для использования и / или обслуживания |

Какие документы мне нужно предоставить, чтобы воспользоваться ссудой Union Miles? |

Сколько времени потребуется для утверждения моей ссуды? |

Какие этапы получения кредита? |

Как мне обратиться в Union Bank of India для получения кредита Union Miles? |

Комиссия за обработку жилищного кредита — Сравните скрытые сборы за жилищный кредит всех банков

Сравнить Комиссия за оформление жилищного кредита во всех банках 2020

Чтобы сравнить комиссию за обработку жилищного кредита в ведущих банках и компаниях, занимающихся жилищным финансированием, обратитесь к приведенной ниже таблице: —

| Банк | Комиссия за обработку в% от суммы кредита | Минимальная и максимальная комиссия за обработку * |

|---|---|---|

| Жилищный кредит SBI | 0.20% | мин рупий. 4000 — Макс рупий. 17400 |

| Жилищный заем HDFC | 0,25% | мин рупий. 3000 — Макс рупий. 10,000 |

| Жилищный кредит Ситибанка | – | — |

| Банк Барода | 0,50% | мин рупий. 7500 — Макс рупий. 25000 |

| ICICI Bank | 0,25% | мин рупий. 5000 — Макс рупий. 5,000 |

| Axis Bank | 0.20% | мин рупий. 5000 — Макс рупий. 25,000 |

| PNB Финансирование жилищного строительства | 0,50% | — |

| LIC жилищное финансирование | – | — |

| Индиябуллз | – | мин рупий. 7500 — Макс рупий. 10,000 |

| DBS Bank | – | Макс рупий. 10,000 |

| Aavas Financiers | 1,00% | — |

| Aadhar Housing Finance | – | мин рупий.3,500 |

| Котак Банк | – | Макс рупий. 10,000 |

| Банк Индии | 0,25% | мин рупий. 1000 — Макс рупий. 20,000 |

| Да Банк | 1,00% | Макс рупий. 15000 |

| Аллахабад Банк | 0,40% | Макс рупий. 50,000 |

| United Bank of India | 0,59% | мин рупий. 1,180 — Макс рупий. 11,800 |

| Syndicate Bank | 0.13% | мин рупий. 500 — Макс рупий. 5,000 |

| RBL Bank | – | мин рупий. 5000 — Макс рупий. 15000 |

| Банк Карур Выся | – | мин рупий. 5,000 |

| Indian Overseas Bank | 0,53% | мин рупий. 8,900 — Макс рупий. 13,350 |

| HSBC Банк | 1,00% | Макс рупий. 10,000 |

| Эдельвейс | 0,25% | — |

| Канара Банк | 0.50% | мин рупий. 1,500 — Макс рупий. 10,000 |

| IDFC First Bank | – | мин рупий. 5000 — Макс рупий. 5,000 |

| IIFL | 1,25% | — |

| Union Bank of India | 0,50% | Макс рупий. 15000 |

| Южно-Индийский банк | 1,00% | Макс рупий. 10,000 |

| Punjab and Sind Bank | 0,25% | мин рупий.1000 — Макс рупий. 15,000 |

| Банк Лакшми Вилас | 0,40% | мин рупий. 10,000 — Макс рупий. 20,000 |

| Karnataka Bank | 0,25% | мин рупий. 250 |

| Indian Bank | 0,23% | Макс рупий. 20,381 |

| GIC Housing Finance | – | мин рупий. 2,500 |

| Банк Дхан Лакшми | 1,00% | мин рупий. 10,000 |

| Sundaram Home Finance | 0.50% | — |

| Корпорация Банк | 0,50% | мин рупий. 1000 — Макс рупий. 50,000 |

| Bajaj Finserv | 0,35% | — |

| Банк Махараштры | 0,50% | — |

| Tata Capital | 0,50% | — |

| Андхра Банк | 0,50% | Макс рупий. 10,000 |

| LT Финансирование жилищного строительства | 2.00% | мин рупий. 4,999 |

| Standard Chartered Bank | 1,00% | мин рупий. 5000 — Макс рупий. 10,000 |

| ЮКО Банк | 0,50% | мин рупий. 1,500 — Макс рупий. 15000 |

| PNB | 0,35% | мин рупий. 2,500 — Макс рупий. 15000 |

| Reliance Capital | 1,00% | мин рупий. 3000 — Макс рупий. 6,500 |

| OBC | 0.50% | Макс рупий. 20,000 |

| Банк Джамму и Кашмир | 0,25% | мин рупий. 500 — Макс рупий. 10,000 |

| IDBI Bank | 0,50% | мин рупий. 2,500 |

| Федеральный банк | 0,50% | мин рупий. 3000 — Макс рупий. 7,500 |

| Банк DCB | 2,00% | мин рупий. 5,000 |

| Центральный банк Индии | 0,50% | Макс рупий.20,000 |

| Piramal Housing Finance | 0,10% | – |

* Действующая ставка НДС

Сравните ставки жилищных кредитов ведущих банков и ГФУ

Проверьте право на получение жилищного кредита

Расходы по жилищному кредиту

Комиссия за оформление жилищного кредита — это единовременный сбор, который взимается банком с заемщика во время оформления кредита. Большинство банков или ГФУ взимают комиссию за оформление жилищного кредита. В большинстве случаев комиссия за обработку не возвращается, даже если на кредит не наложены санкции.Плата за оформление жилищных кредитов варьируется от одного банка к другому. Многие банки предлагают специальные схемы жилищного кредита с нулевой комиссией за обработку в рамках ограниченного срока. Кроме того, предварительно одобренным заемщикам жилищного кредита предоставляется отказ от платы за обработку.

MODT Заряды

MODT — это меморандум о депозите, подтверждающий право собственности, который применим ко всем заемщикам жилищного кредита. Этот сбор взимается в случае, если вы подаете в банк документы на недвижимость по вашему выбору.Комиссия MODT может варьироваться от 0,1% до 0,5% от суммы кредита и может варьироваться от штата к штату. Некоторые банки предпочитают документы MODT, которые зарегистрированы с государственным гербовым сбором. Комиссия первоначально взимается Банком, но позже взимается заемщиком жилищного кредита в виде комиссии MODT.

Жилищный заем с нулевой комиссией за обработку данных

Комиссия за обработку — это дополнительная плата, отличная от процентов, которые должны быть уплачены заемщиками жилищной ссуды за обработку ссуды. Комиссия за банковские операции может варьироваться в зависимости от кредитора.Сборы за обработку обычно дорого обходятся заемщикам, поскольку они взимаются с основной суммы, которая является высокой. Тем не менее, некоторые ведущие кредиторы, такие как SBI, HDFC и т.д., время от времени склонны отказываться от платы за обработку для заемщиков жилищного кредита в качестве вознаграждения клиентам за поощрение жилищных кредитов. В настоящее время Axis Bank, SBI, PNB предлагает жилищные ссуды с нулевой комиссией за обработку.

Прочие комиссии и сборы, применимые к жилищному кредиту

Заемщики жилищного кредита обычно осведомлены о подлежащих выплате процентах.Всем известны жилищные ссуды без комиссии за оформление, но есть определенные сборы и комиссии, которые необходимо платить. Эти комиссии взимаются, потому что кредитор несет определенные расходы по согласованию ссуды со всеми формальностями. Чтобы покрыть эти расходы, взимается определенная комиссия. Это может быть связано с получением кредита, подачей документов или с юридическими формальностями. Некоторые из них перечислены ниже:

Юридические и технические сборы

Юридические и технические сборы взимаются после того, как вы подадите документы на недвижимость в банк для юридической проверки ваших документов.Эти сборы могут варьироваться от рупий. 5000 рупий 10 000. Некоторые банки указывают единовременную плату за юридические и технические расходы, включая плату за обработку.

Комиссия за конверсию кредита

Эта комиссия взимается при переводе вашего жилищного кредита с плавающей на фиксированную ставку или наоборот. Комиссия за конвертацию ссуды варьируется от банка к банку. Однако большинство банков взимают комиссию за конвертацию в размере 2% от суммы задолженности.

Комиссия за предоплату жилищного кредита

Комиссия, взимаемая при выплате всей суммы кредита или ее части до окончания срока владения, считается комиссией за досрочное погашение.Согласно нормам RBI, штраф за досрочное погашение жилищных кредитов с плавающей процентной ставкой отсутствует. В случае ссуд с фиксированной ставкой кредиторы могут взимать штраф за досрочное погашение до 2%.

Помимо вышеупомянутых сборов, существуют некоторые другие сборы, связанные с жилищным кредитом, такие как сборы за просрочку платежа, которые взимаются, если вы пропустите или задержите свои EMI, и сборы за франкирование, которые применимы в некоторых штатах, таких как Махараштра и Карнатака.

Часто задаваемые вопросы

Почему банки взимают комиссию за обработку?

Банк взимает комиссию за оформление жилищного кредита для покрытия расходов на выполнение связанных с кредитом формальностей, которые включают расходы, понесенные на сбор документов, оценку и проверку кредита и т. Д.

Возмещается ли комиссия за оформление жилищного кредита?

Комиссия за обработку предназначена для покрытия расходов на обработку ссуды, понесенных банком, чтобы принять решение предоставить вам ссуду или нет. В большинстве случаев комиссия за обработку не возвращается, если иное не согласовано с банком.

Какая самая низкая комиссия за оформление жилищного кредита?

Банковские комиссии за обработку транзакций обычно взимаются в виде определенного процента от суммы кредита или по скорости обработки. Однако банки также устанавливают минимальную комиссию за обработку, чтобы покрыть свои основные затраты на обработку заявки на получение кредита, а также ограничение на комиссию за обработку, чтобы гарантировать, что заемщики не будут переплачены.

По текущим ставкам Piramal Housing Finance взимает самую низкую комиссию за обработку в размере 0,10% от суммы кредита.

Что касается максимальной комиссии, то у ICICI Bank, Syndicate Bank, IDFC First Bank самый низкий предел комиссии за обработку — рупий. 5000.

Какие еще комиссии по жилищному кредиту помимо комиссии за обработку?

Помимо сборов за обработку жилищных ссуд, банки и компании, занимающиеся жилищным финансированием, также взимают некоторые дополнительные сборы, которые включают, среди прочего, сборы MODT, юридические и технические сборы, сборы за конвертацию ссуд и сборы за досрочное погашение.

Ознакомьтесь с правилами RBI о предоплате жилищного кредита

Как я могу получить самую низкую плату за обработку?

Вы можете договориться о скидке на комиссию за обработку, если вы берете большую сумму кредита или являетесь существующим клиентом банка. В дополнение к этому, желательно провести онлайн-сравнение сборов за обработку платежей всех банков в Индии и выбрать жилищный заем с наименьшими комплексными расходами. Кэшбэк и специальные скидки могут еще больше снизить стоимость вашего жилищного кредита.

Когда мне нужно платить за обработку кредита?

Как правило, сборы за оформление жилищных ссуд должны быть оплачены во время сбора документов для обработки ссуды.

.