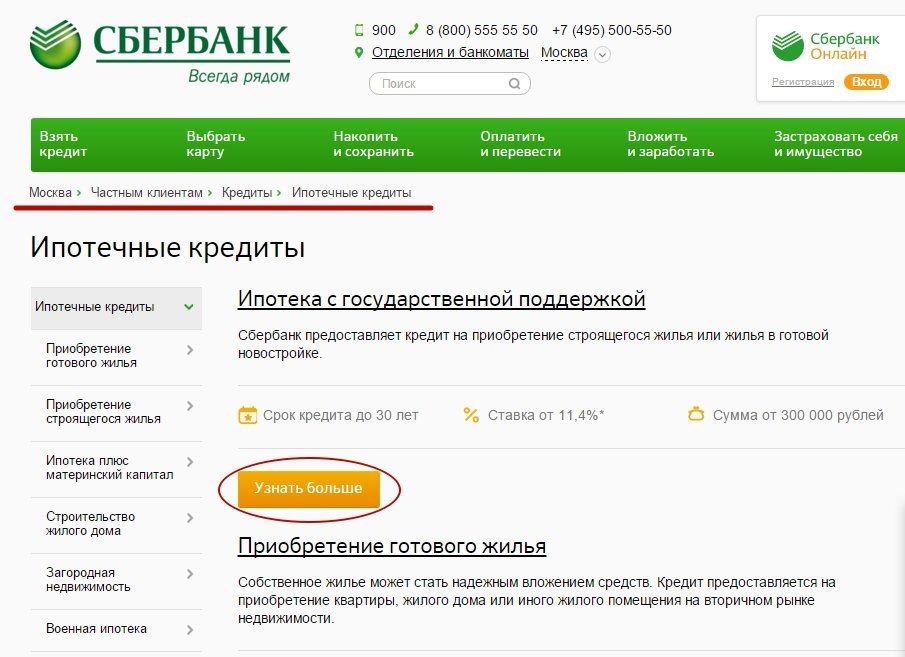

Подать заявку на потребительский кредит в сбербанк россии: Потребительские кредиты на любые цели в банке с низкой процентной ставкой

Подать заявку на кредит в Сбербанк Онлайн и получить сразу ответ

Порой нам часто не хватает денег на незапланированные покупки, например, новой бытовой техники, взамен вышедшей из строя или мебели со скидкой при распродажах в мебельных салонах. Получение финансовой помощи в главном банке страны может помочь в решении таких вопросов. К тому же оформить займ можно без посещения офиса — заявка на кредит в Сбербанке Онлайн формируется дистанционно, а ответ можно получить сразу. Правда и здесь у многих заёмщиков возникают сложности – при первом обращении не все понимают, как происходит подача запроса или как правильно заполнить анкету. Мы решили помочь вам в этом, и составили подробную инструкцию.

Кто может отправить заявку на кредит в Сбербанке Онлайн

Крупнейший банк страны достаточно лояльно относится ко всем категориям заёмщиков. Особый акцент при рассмотрении обращений граждан делается на статусе клиента и его платежеспособности. Чтобы получить кредит, необходимо войти в личный кабинет «Сбербанк Онлайн» по логину и паролю. Доступы формируются сотрудником банка и выдаются заёмщику при первом контакте. Среди других обязательных требований:

Доступы формируются сотрудником банка и выдаются заёмщику при первом контакте. Среди других обязательных требований:

- российское гражданство;

- отметка в паспорте о регистрации на территории РФ;

- подтверждение дохода.

Если вы являетесь действующим клиентом Сбербанка, то подать заявку на кредит не составит труда.

Виды потребкредитования на сайте Сбербанка России

Использование сервиса Сбербанк Онлайн позволяет отправлять заявку не только на потребительский, но и образовательный кредит, ипотеку и даже рефинансирование. Рассмотрение запроса происходит в течение нескольких часов, а иногда ответ приходит сразу. После чего с вами свяжется сотрудник банка и сообщит дальнейшие действия. При этом статус заявки во вкладке «Выданные кредиты» изменится на новый.

Алгоритм подачи заявки через онлайн сервис Сбербанка

Сначала вы должны активировать учетную запись в системе онлайн-банкинга. Для этого нужно перейти на стартовую страницу Сбербанк Онлайн и в специальную форму ввести логин и пароль.

Вход в личный кабинет на сайте Сбербанка

На мобильный телефон, указанный при регистрации, будет выслан одноразовый пароль. Вводим его в поле для смс-кода и нажимаем кнопку «Подтвердить».

Подтверждение входа в личный кабинет Сбербанк Онлайн

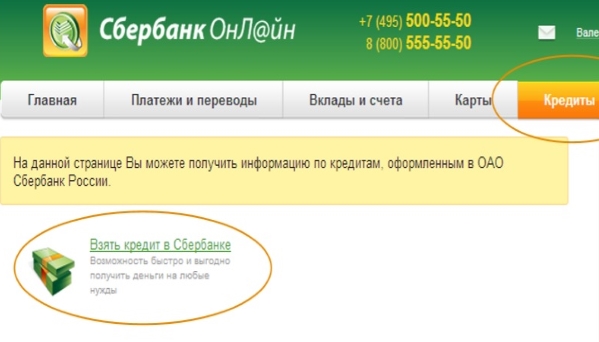

Далее система идентифицирует вас как пользователя и откроет функционал личного кабинета. Здесь нужно выбрать вкладку «Кредиты» и клюкнуть по «Взять кредит в Сбербанке».

Выбор кредитования на сайте Сбербанк Онлайн

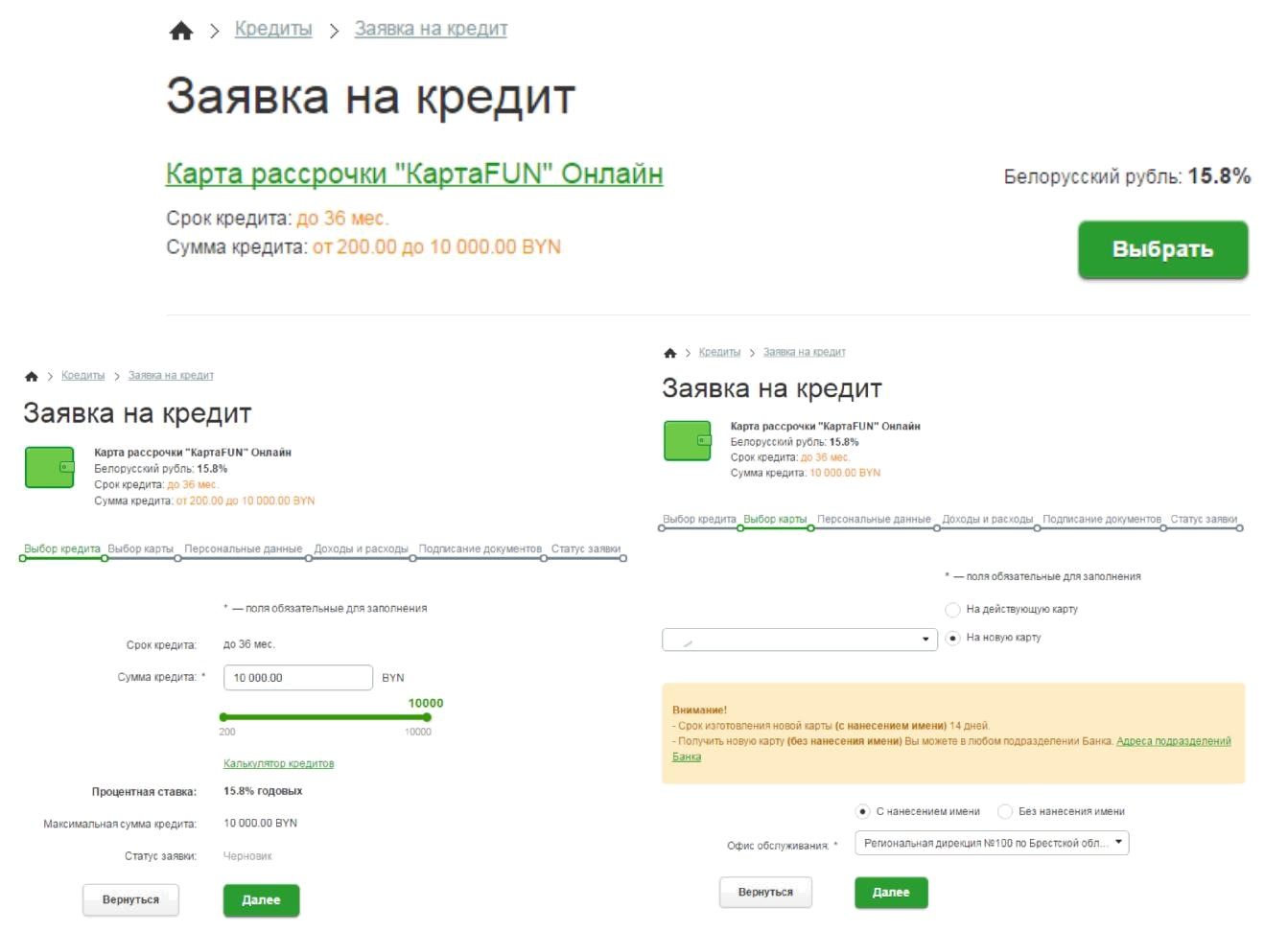

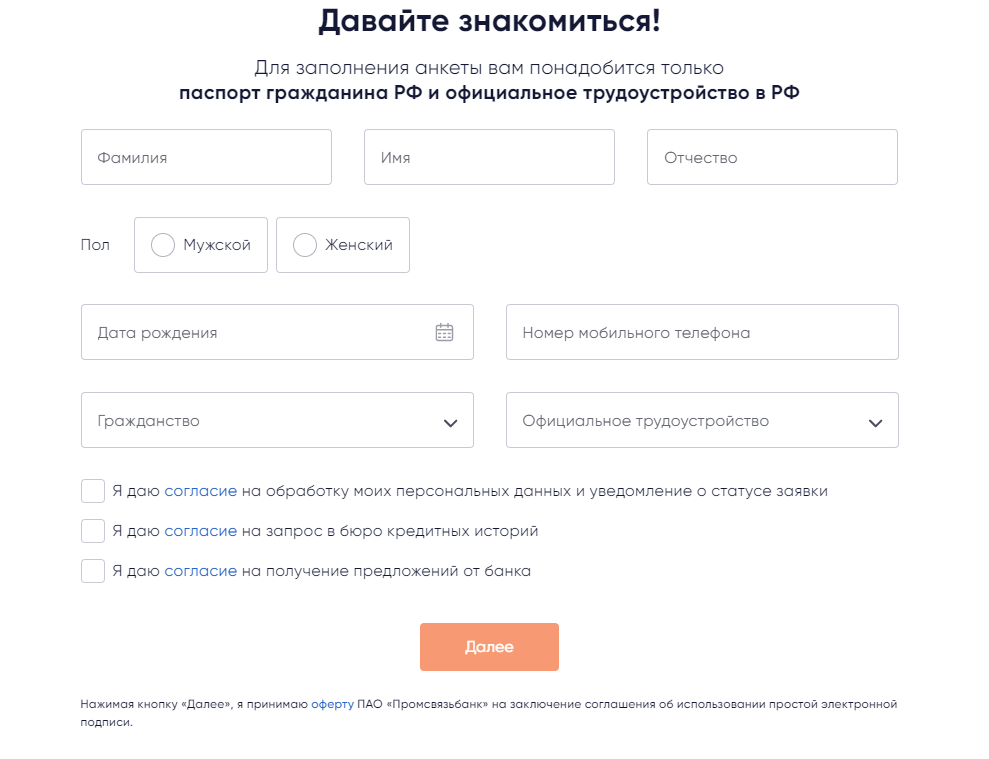

Откроется форма формирования кредитного предложения. В верхней части страницы выбираем программу финансирования: стандартную, для держателей зарплатных карт или пенсионеров. Тарифы будут отличаться как лимитом, так и размером комиссионных. Далее указываем необходимую сумму и срок кредита, персональную и контактную информацию о заёмщике. Здесь же можно выбрать тип страхового полис, например, защиту от потери работы. Внизу формы анкеты будет отображена информация о ежемесячном платеже с интерактивной ссылкой на график погашения.

Заполнение онлайн заявки на кредит в Сбербанк Онлайн

Еще ниже указываем отделение банка для дальнейшего обслуживания.

онлайн, в офисе, через брокера

Оформление онлайн-заявки на кредит позволит быстро получить предварительный ответ, не покидая дома или рабочего офиса. Пользователю достаточно иметь доступ к Сети и предоставить банку основные персональные данные. Рассмотрим более подробно все способы подачи онлайн-заявки на кредиты Сбербанка.

Как оставить заявку на кредит в Сбербанке

Подача заявки на кредит в Сбербанке возможна разными способами:

- При личном визите в отделение банка.

- С помощью Сбербанк Онлайн.

- Через различные интернет-сервисы.

Во всех случаях потенциальным заемщикам понадобится действующий гражданский паспорт, постоянная или временная регистрация и бумаги, подтверждающие, что они платежеспособны, то есть имеют работу и регулярный доход.

Личный визит в банк

Личный визит – простое решение. Потенциальный заемщик посещает любой операционный офис и обращается к кредитному специалисту, который со слов вносит данные в анкету. Чтобы ускорить процесс получения кредитных денег, перед походом можно прозвонить в банк на горячую линию или зайти на сайт в описание выбранной программы, взять список необходимых документов и сразу их подготовить.

Форма анкеты-заявки состоит из нескольких блоков и включает:

- ФИО, дата рождения, пол, семейное положение.

- Данные из паспорта.

- Информация о трудоустройстве и размере заработка.

- Контакты для связи (мобильный телефон и электронная почта).

- Сведения о наличии недвижимости в собственности.

- Данные близких родственников.

На этапе рассмотрения заявки Сбербанк может попросить потенциального заемщика дополнительно предоставить некоторые документы. К такой мере кредиторы прибегают для уточнения ряда фактов или увеличения максимального лимита.

Через интернет

Чтобы подать заявку в режиме онлайн, пользователю нужно являться клиентом Сбербанка и иметь любую карту: кредитную, дебетовую, зарплатную, социальную. Анкета составляется в личном кабинете сервиса Сбербанк Онлайн, в разделе «Кредиты». Здесь можно выбрать одни из вариантов – ипотека, потребительский кредит, автокредит, кредитная карта.

Рассмотрим стандартный способ – выбор пункта «Взять кредит в Сбербанке»:

- Установить параметры кредита: требуемую сумму заемных средств, срок выплаты, а затем нажать на кнопку «Далее».

- Отметить нужное – «обычные условия», «получаю пенсию в Сбербанке», «получаю зарплату в Сбербанке».

- Заполнить поля анкеты, посвященные страхованию.

Далее можно подтвердить совершенные действия, прописав СМС-пароль в соответствующее окно, и нажать на кнопку «Продолжить».

Рекомендуется оформить полную анкету – внести все персональные данные. Такие заявки рассматриваются быстрее и оцениваются более объективно.

Дальше заявитель может отслеживать статус заявки в том же разделе, где заполнялась анкета:

- Черновик – заявка уже заведена, но еще не отправлена на рассмотрение.

- Отправлена в банк – анкета уже создана и ждет, когда подойдет ее очередь на обработку.

- Обрабатывается – заявка находится еще на этапе рассмотрения у сотрудников банка.

- Отказано – в выдаче кредитных денег отказано.

После того как Сбербанк изучит анкету, потенциальному заемщику поступит ответ в СМС-сообщении. Также узнать решение можно в личном кабинете или по телефону колл-центра.

Иногда, до вынесения решения о выдаче заемных средств, менеджер банка связывается с потенциальным клиентом и задает ряд уточняющих вопросов. В большинстве случаев ответы на них оказывают решающую роль при получении кредита. Недопустимо, чтобы пользователь озвучил данные, не совпадающие с указанными в анкете, либо предоставил ложные сведения, которые не подтвердит.

Через кредитного брокера

Кредитный брокер – это посредник, выступающий между банковским или другим кредитным учреждением и потенциальным заемщиком. Его помощь заключается в оформлении кредитного соглашения на более выгодных условиях, и получает он за это около 10% от суммы, которую получить физлицо.

Его помощь заключается в оформлении кредитного соглашения на более выгодных условиях, и получает он за это около 10% от суммы, которую получить физлицо.

Если более подробно, то он делает следующее:

- Подбирает выгодную кредитную программу, исходя из кредитной истории клиента и других данных.

- Предварительно рассчитывает величину переплаты и размер ежемесячного платежа.

- Собирает документы, оформляет справки и подает анкету онлайн или в отделении банка.

- Помогает оформить залог, а также самостоятельно контролирует оценку и страхование имущества (в случае с кредитованием, подразумевающим передачу залогового объекта банку).

- Контролирует процесс рассмотрения заявки.

Из этого следует, что потенциальному заемщику практически ничего делать не придется. Ему остается только передать брокеру все оригиналы документов, а затем подписать кредитный договор, получить деньги, и оплатить стоимость услуг посредника.

Взаимодействие физического лица и кредитного брокера осуществляется двумя способами: онлайн, через веб-сайт компании-посредника, или лично, в обслуживающем офисе.

Сроки рассмотрения заявок

Рассматривать заявку Сбербанк будет от нескольких минут до нескольких дней. Традиционно исключаются выходные и праздники, однако и в это время можно ожидать звонка менеджера. Оценка кредитоспособности включает в себя несколько этапов – скоринговая проверка займет всего пару минут и сразу определит неплатежеспособного заемщика. В остальных случая, когда скоринговый балл достаточный для одобрения, анкету рассматривает кредитный комитет и служба безопасности.

Ответ по онлайн-заявке чаще всего является предварительным. Чтобы банк огласил окончательное решение, необходимо предоставить документы о доходах и занятости. Зарплатным и пенсионным клиентам Сбербанка подавать такие бумаги не нужно, соответственно, решение о выдаче средств принимается быстрее.

Если заявление подавалось вместе со всеми документами при личном посещении банка, то на изучение заявки уйдет около 2 дней, а в некоторых случаях даже 5 – 7 дней. Но потенциальный заемщик получит окончательный вердикт. Отдельно следует отметить, что на срок рассмотрения заявки влияет вид кредита. Анкеты на потребительские займы обрабатываются быстрее, на ипотечные – дольше. После одобрения средства переводятся на счет Сбербанка, откуда их можно снять наличными.

Отдельно следует отметить, что на срок рассмотрения заявки влияет вид кредита. Анкеты на потребительские займы обрабатываются быстрее, на ипотечные – дольше. После одобрения средства переводятся на счет Сбербанка, откуда их можно снять наличными.

Полезные рекомендации по заполнению онлайн-заявки

Подача анкеты-заявки на кредит – важный момент, требующий подготовки. Чтобы увеличить шансы на одобрение, потенциальный заемщик может предпринять ряд мер. Так, если документы оформляются в отделении, то рекомендуется:

- Сразу подготовить все документы.

- Знать уровень своего заработка, трудовой стаж, контактный работодателя (руководителя, бухгалтера, директора).

- Обратить внимание на свой внешний вид – не всегда он играет решающую роль, но в определенной степени может повлиять на конечный исход.

- Сформулировать подходящую цель кредитования, даже если заем нецелевой. Например, выплата долгов – плохой вариант, а ремонт квартиры или приобретение бытовой техники – хороший.

Если анкета оформляется в режиме онлайн, то список полезных рекомендаций будет другим:

- Указывать исключительно достоверные данные, не допускать ошибок и опечаток.

- Предоставлять актуальный номер сотового.

- Заполнять все поля, включая необязательные. Чем больше сведений будет предоставлено, тем объективнее оценка.

- Подавать заявки по одной.

Оформление заявки лично или онлайн – первый шаг к получению заемных средств в Сбербанке. Правильное составление анкеты и грамотный выбор кредитной программы станут залогом максимального успеха получить положительное решение от банка. Если потенциальный клиент получил отказ, повторную заявку можно подавать, спустя 3-4 месяца. Но на другой продукт анкету допустимо направлять сразу, поэтому отправлять их лучше по одной.

Читайте также

Как оформить и подать в Сбербанке заявку на кредит

Банк предлагает людям большой ассортимент услуг. Высоким спросом среди населения пользуется потребительский кредит. Для получения потребительского кредита необходимо оставить сотруднику банка пакет необходимой документации. Руководство банка рассматривает поданную заявку в короткие сроки. После одобрения клиент может взять денежные средства для личных целей.

Преимущества потребительского кредита

Под потребительским кредитованием понимают выдачу денежных средств людям для приобретения необходимой продукции или услуг. Займ носит целевой характер. Клиент заранее планирует, куда истратит полученные финансовые средства.

Цели кредитования:

- Оплата обучающих процессов;

- Приобретение билетов, путевок;

- Ремонтные работы в жилой недвижимости;

- Крупный закуп товаров;

Основные преимущества:

- Краткие сроки получения кредитной суммы. Сроки составляют от одного до пяти дней.

- Клиент самостоятельно распоряжается денежными средствами. Жесткий контроль использования денежных средств отсутствует.

- Банк предъявляет минимум требований клиентам. Банк часто выдает займ людям, имеющим хорошую кредитную историю, даже без поручительства и залога.

- Страховой полис оформлять необязательно.

Сроки составляют от одного до пяти дней.

Сроки составляют от одного до пяти дней.Выберите подходящий тип кредита

Руководство банковской организации предлагает клиентам несколько видов кредитования. Исходя из некоторых обстоятельств, можно выбрать подходящий тип.

Потребительский кредит под поручительство физических лиц

Подобный вид кредитования выдается лицам, которые могут привлечь к ответственности второго человека. Физическое лицо, выступающее в качестве поручителя, должно быть платежеспособным. Если должник не сможет выплачивать займ, придется с долгами решать вопрос поручителю.

Можно сказать прямо, что сейчас банк существенно снижает собственные риски за счет привлечения платежеспособных поручителей. К поручителям предъявляются аналогичные требования. Необходимо обеим сторонам иметь хорошую кредитную историю и подтвердить платежеспособность.

К поручителям предъявляются аналогичные требования. Необходимо обеим сторонам иметь хорошую кредитную историю и подтвердить платежеспособность.

Преимущества:

- Банк одобряет выдачу крупной суммы;

- Выгодные условия;

- Сниженные проценты;

- Маленькая переплата;

- Увеличение срока кредитования;

- Отсутствие необходимости залога;

- Отсутствие комиссий;

Существенный недостаток относится к поручителю. В случае непогашения задолженности основным должником, поручителю придется выплачивать кредит самостоятельно.

При оформлении тщательно изучите банковские условия кредитования. Заемщик и поручитель должны быть ответственными, платежеспособными гражданами. Руководство тщательно подвергает проверке кредитные истории.

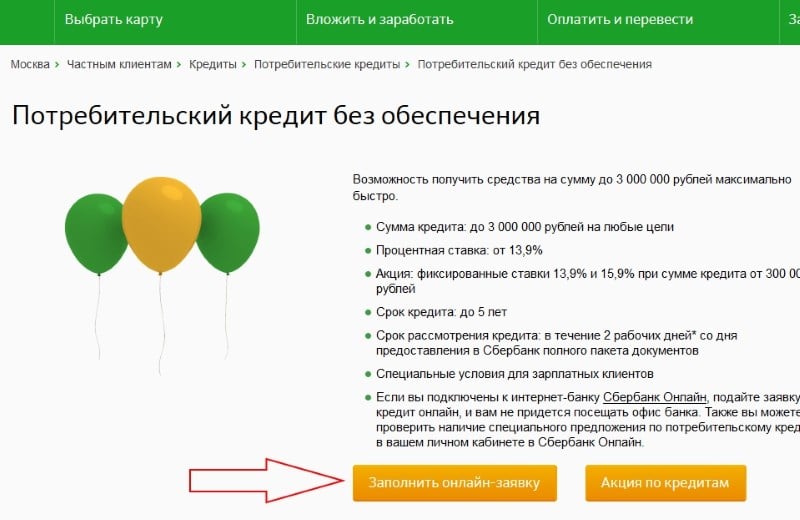

Потребительский кредит без обеспечения

Мало кто полностью понимает смысл займа без обеспечения. Данный вид кредита предполагает одобрение без предоставления залога и попечительства. Разница двух кредитов значительная. При выдаче кредита под залог, финансовая организация имеет низкие риски, поэтому дает большие суммы.

Разница двух кредитов значительная. При выдаче кредита под залог, финансовая организация имеет низкие риски, поэтому дает большие суммы.

Сумма без обеспечения выдается для любых целей. Клиент тратит деньги по собственному усмотрению. Комиссионный взнос за обслуживание и выдачу денежных средств отсутствует. Не придется отчитываться перед финансовой организацией, куда были потрачены денежные средства.

Возможно досрочно погасить задолженность без начисления штрафов. При досрочном погашении маловероятно получится вернуть стоимость за страховой полис.

При оформлении кредита без поручителя и залога требования к клиенту становятся более строгими. Необходимо иметь отличную кредитную историю и подтвердить получаемый доход документально.

Стандартные требования к клиентам:

- Российское гражданство;

- Достижение совершеннолетнего кредитного возраста;

- Постоянная прописка;

- Подтвержденный доход;

Разнообразные банковские организации требуют с граждан разные пакеты документов. Могут быть незначительные отличия в списке документации.

Могут быть незначительные отличия в списке документации.

Клиент должен посетить финансовую организацию. Предоставить сотруднику паспорт, документы, подтверждающие официальное трудоустройство и доход, заполнить специальное заявление.

Банк рассматривает поданное заявление, изучает кредитную историю, финансовое положение. После рассмотрения выносится решение. На процесс рассмотрения уходит от двух часов до пары дней. Держателям заработной платы решение приходит за два часа. В результате анализа информация клиент получает одобрение или отказ.

При одобрении банк перечисляет денежные средства наличным способом, реже клиенту приходится снимать деньги через кассу.

Ежемесячный платеж должен вноситься своевременно. При просрочке начисляются штрафы. Платежи осуществляются через мобильное приложение, интернет-сайт, банкоматы, отделения и кассы.

Потребительский кредит на рефинансирование кредитов

Услуга рефинансирования появилась относительно недавно, но уже пользуется высоким спросом. Рефинансирование помогает клиентам решать многие проблемы с кредитными выплатами, ликвидирует лишние расходы и помогает сохранить отличную кредитную историю.

Рефинансирование помогает клиентам решать многие проблемы с кредитными выплатами, ликвидирует лишние расходы и помогает сохранить отличную кредитную историю.

Рефинансирование представляет собой механизм, помогающий гражданину получить по кредиту более выгодные условия. Проще говоря, человек получает новый кредит на выгодных условиях для погашения старой задолженности.

Процесс оформления аналогичный. Банковская организация требует от клиента стандартный набор документации.

Как подать заявку на кредит онлайн

Ознакомьтесь с перечнем типов кредитования, выберете подходящий вариант. Внимательно изучите условия организации. После регистрации приступайте к оформлению.

Официальный сайт сбербанка предлагает пользователям рассчитать ежемесячные платежи, переплату с помощью онлайн-калькулятора.

В разделе кредитования оформляйте заявку. Заполняйте анкету правдиво, четко и подробно для рассмотрения специалистами. Заявку отправить можно через личный кабинет. Подача заявки моментальная.

Подача заявки моментальная.

Ответ от организации приходит в течение пары суток. Не получив ответ, можно позвонить оператору по горячей линии. Сбербанк онлайн позволяет сделать оплату платежей, не только оформлять заявки. Все операции осуществляются через личный кабинет. Квитанции сохраняются в личном кабинете после моментального совершения оплаты ежемесячного платежа.

Заявка на кредит в Сбербанк онлайн

Сбербанк один из крупнейших кредиторов на отечественном рынке. Он одобряет займы под более выгодные проценты, чем остальные кредитные организации, поэтому пользуется большой популярностью. Сейчас даже нет необходимости посещать отделение банка для изъявления желания получить займ. Простая заявка на кредит в Сбербанк-онлайн с ответом сразу может быть отправлена с сайта компании.

Условия по таким займам, как правило, следующие:

- сумма кредита не более 1,5 миллионов;

- срок кредитования до 5 лет;

- процентная ставка начинается от 17,5% годовых и рассчитывается в индивидуальном порядке;

В приоритете при рассмотрении обращения находятся пенсионеры получающие выплаты на карту банка и участники зарплатных проектов. Займ выдаётся без участия поручителей и не требует дополнительного обеспечения путём залога. Но в особых ситуациях банк может изменить эти условия и потребовать дополнительных гарантий.

Займ выдаётся без участия поручителей и не требует дополнительного обеспечения путём залога. Но в особых ситуациях банк может изменить эти условия и потребовать дополнительных гарантий.

Как оформить кредит через Сбербанк-онлайн

Держателям карт Сбербанка проще всего подавать на рассмотрение кредитную заявку. Они могут организовать процесс через специальный сервис кредитора Сбербанк-онлайн. Причём если заявитель является зарплатным клиентом банка, то ему не придётся собирать пакет документов, так как вся информация у банка уже имеется, займ будет оформлен без справок. Многих волнует вопрос сколько обрабатывается прошение предоставить займ отправленное посредством интернета? Как заявляет кредитная организация прошение рассматривается в течение 2 дней. Но на практике все происходит гораздо быстрее и положительным клиентам одобрение приходит почти сразу.

Алгоритм оформления заявки

Рассмотрим процесс подачи заявки подробно.

- Первое, что нужно сделать – авторизоваться в системе. Тем, кто имеет карту банка, но ни разу не пользовался сервисом придётся совершить регистрацию. Она не занимает много времени, но требует наличие идентификатора, который может заменить номер банковской карты.

- После входа клиент окажется на главной странице. В верхней части которой можно увидеть вкладку «Кредиты», следует совершить переход. В ней будет предложен вариант запросить данные о кредитной истории и взять кредит.

- После перехода по нужной ссылке открывается страница выбора кредитного продукта. Тут необходимо заполнить все указанные разделы, которые содержат основную информацию по требующемуся займу: валюта, в которой будет получен кредит, срок, сумма и предположительная ставка.

- Следующий раздел требует заполнения личной информации. Заполняется поэтапно, каждый следующий шаг раскрывается по мере заполнения предыдущего. При этом есть возможность вернуться в предыдущий раздел и скорректировать информацию. Основные данные о заёмщике банку уже известны, поэтому требуются только некоторые уточнения.

- Следующий шаг требует сообщить банку своё семейное положение, информацию о наличии детей. Также по желанию можно добавить информацию о ближайших родственниках, но она не является обязательной.

- Обязательным условием является указание адреса прописки заявителя и постоянного проживания, если они отличаются. А также требуется указать срок проживания на последнем месте регистрации.

- После этого необходимо указать данные о текущем месте работы. Форма и наименование работодателя, направление деятельности, её ИНН. Занимаемую должность и длительность работы в этой организации. Также нужно прописать личные доходы и общие доходы семьи. И уточнить сколько рабочих мест сменил заявитель за последние 3 года.

- Следующий раздел анкеты содержит вопросы о личной собственности заявителя. Тут нужно перечислить квартиры, машины, загородную недвижимость и тому подобное. Все что имеет высокую ценность и определяется правом собственности.

- В завершение необходимо указать каким способом заявитель хотел бы получить заёмные средства. Выразить согласие на обработку персональных данных.

Тем, кто имеет карту банка, но ни разу не пользовался сервисом придётся совершить регистрацию. Она не занимает много времени, но требует наличие идентификатора, который может заменить номер банковской карты.

Тем, кто имеет карту банка, но ни разу не пользовался сервисом придётся совершить регистрацию. Она не занимает много времени, но требует наличие идентификатора, который может заменить номер банковской карты.

Выразить согласие на обработку персональных данных.

Выразить согласие на обработку персональных данных.После того как анкета заполнена, необходимо подтвердить намерения с помощью пароля из полученного сообщения и отправить анкету на рассмотрение. Результат присылается клиенту по СМС. При необходимости уточнения деталей представитель кредитора может позвонить клиенту.

Ирина Большакова

Банковский кредитный эксперт

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

Рассчитать

Сбербанк онлайн взять кредит наличными – заявка

Если желающий оставить заявку на кредит не является держателем карты банка, то он тоже может взять в кредит в Сбербанке онлайн без справок и поручителей. Оформить заявку можно заполнив анкету на сайте банка.

Бланк анкеты заявителя, утвержденный банком на 2020 год, ничем не отличается от аналогичного документа, который предлагается заполнить через Сбербанк-онлайн. Разница лишь в том, что некоторую информацию о своих клиентах банк уже знает, и информация заполняется автоматически. Требуется только внесение некоторых дополнений и уточнений.

Требуется только внесение некоторых дополнений и уточнений.

Заполнение анкеты на сайте Сбербанка предусматривает заполнение всех пунктов с нуля. К процессу следует отнестись внимательно и не допускать ошибок. Если вдруг процесс заполнения вызывает затруднения, то ресурс предлагает тут же заказать звонок оператора, который продолжит заполнение анкеты под диктовку клиента. Это позволяет внести информацию более точно во все пункты анкетирования.

Сбербанк предлагает своим клиентам самые выгодные условия по всем банковским продуктам. Кроме того, то процентная ставка у этого кредитора значительно ниже, чем у остальных, он часто участвует в государственных программах кредитования. Большое количество отделений по всей стране даёт возможность оплатить займ, в какой бы точке страны ни находился клиент. Оформление займа без залога и поручителей не занимает много времени, при этом есть шансы получить займ без предоставления справок о доходах.

Посетите сайт Сбербанка и изучите имеющиеся кредитные предложения. Каждый найдёт для себя что-то подходящее. При том что оформление заявки возможно прямо на месте.

Каждый найдёт для себя что-то подходящее. При том что оформление заявки возможно прямо на месте.

Как подать заявку на кредит в Сбербанк России?

После того, как Вы определись, какая сумма денежных средств Вам необходима, следует выбрать определенную кредитную программу Сбербанка. После того, как Вы прочитаете о предложениях банковского учреждения и подберете максимально подходящую для Вас программу кредитования, следует собрать ряд документов и отправляться в ближайшее отделение Сбербанка.

Как подать заявку на кредит в Сбербанк России?

Стоит отметить, что подать заявку на кредит в Сбербанк можно и с использованием сети Интернет, зайдя на официальный веб-сайт организации и воспользовавшись ресурсами подраздела сайта «Сбербанк Онлайн». В случае удаленной подачи заявки есть некоторые ограничения.

В отличие от первого варианта, кредитная заявка онлайн может быть создана только при условии, что Вы являетесь клиентом данного банковского учреждения и имеете открытую электронную карту, к примеру, для начисления заработной платы или пенсии. Если Вы ранее не пользовались данным сервисом для удаленного кредитования, то Вам рекомендуется просмотреть видео материал на страницах веб-сайта, в котором детально изложены все этапы и способы работы с системой.

Если Вы ранее не пользовались данным сервисом для удаленного кредитования, то Вам рекомендуется просмотреть видео материал на страницах веб-сайта, в котором детально изложены все этапы и способы работы с системой.

Условия для кредиторов

Теперь рассмотрим такой вариант, когда Вы не имеете опыта сотрудничества с данной структурой. В этом случае необходимо собрать ряд документов, подать свою заявку на рассмотрение в отделение Сбербанка и ожидать решения о предоставлении кредита. Стоит понимать, что в кредите могут и отказать, однако, если Ваша кредитная история чиста, то настройтесь на положительный результат.

К числу необходимых документов можно отнести справку с места работы об официальном уровне доходов заемщика, документальное подтверждение регистрации (временной или постоянной), копия паспортных данных. Одним положительных моментов для заемщика в случае кредитования Сбербанком по программе «потребительский кредит» является то, что для первого нет необходимости предоставлять имущество в залог или находить поручителя для подписания кредитного договора. Также поручительство будет необязательным пунктом в случае ипотеки для молодых семей, льготный первый взнос для которой составит 15% от общей стоимости покупаемого жилья.

Также поручительство будет необязательным пунктом в случае ипотеки для молодых семей, льготный первый взнос для которой составит 15% от общей стоимости покупаемого жилья.

Что касается процентных ставок, которые предлагает Сбербанк своим клиентам, то эта система достаточно гибкая и устанавливается для каждого заемщика в индивидуальном порядке. В этом случае важную роль играют кредитная история клиента и его платежеспособность, а также длительность срока для погашения кредита.

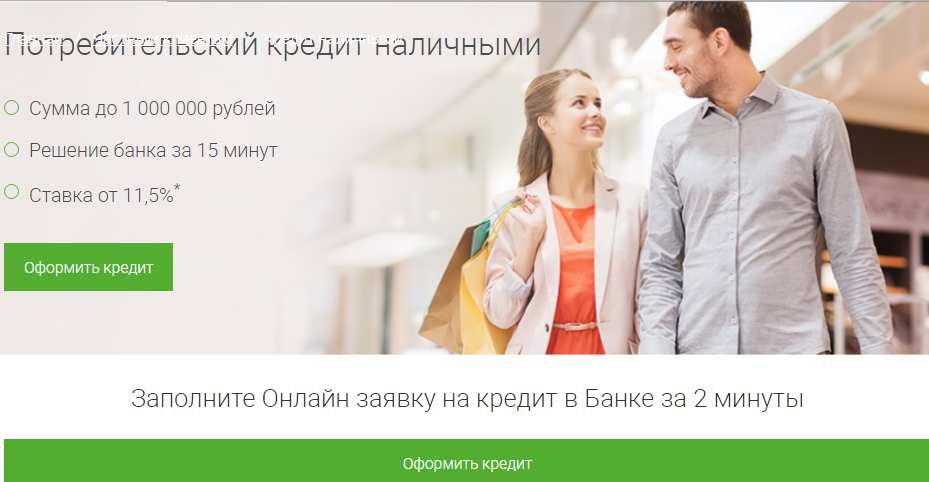

Оформление онлайн заявки на кредит наличными в Сбербанке

Чтобы оформить кредит в Сбербанке необходимо прежде всего сформировать заявку. Анкета содержит основную информацию о самом заемщике, а также о желаемом займе. На основании указанных сведений принимается решение о том, будет ли предоставлена ссуда. Самое главное при этом – знать, как правильно сформировать заявку на кредит наличными.

Основные особенности заявки

Анкета Сбера не имеет каких-либо трудностей заполнения или особых сведений. Процесс подачи заявки обычно занимает не более 5 минут. Важно при этом указать все достоверные сведения, которые понадобятся банку. Сбербанк России не требует особых данных и поэтому вся конфиденциальная информация предоставляется уже непосредственно при оформлении займа.

Способы подачи

Оформить заявку на кредит можно в офисе банка или на сайте. Каких-либо основных отличий здесь нет.

Ошибочно полагать, что при подаче заявки в офисе более вероятно ее одобрение или срок рассмотрения будет меньше. На самом деле работник банка также будет вносить сведения в программу, а затем ждать одобрения.

Преимущество подачи анкеты через офис в том, что таким образом удастся сразу после ее одобрения получить средства и подписать кредитный договор. Также этот способ будет более удобным для тех, кто не всегда имеет необходимый доступ к интернету. К примеру, такой способ будет более удобен для пенсионеров.

Заполнить анкету на кредит в Сбербанке можно в любом ближайшем офисе в рабочее время. Заявки на сайте принимаются в любое время, но ответ можно будет получить только в ближайший рабочий день.

Работники банка говорят, что оставить заявку на кредит в Сбербанке все же лучше на сайте – это упрощает процедуру.

Чтобы оформить кредитку нужно пройти точно такой же процесс заполнения анкеты. При этом все банки обычно неохотно предоставляют кредитки тем, кто не является их клиентом. Чаще всего Сбербанк сам направляет предложение получить кредитную карту тем, что проявил себя как благонадежный клиент. Иногда все же могут сделать исключение и одобрить заявку на кредитную карту с небольшим лимитом. Уже в дальнейшем после положительной кредитной истории клиент сможет увеличить кредитный лимит. Если же сразу интересует получение карт с большим лимитом, то тогда рекомендуется вначале взять незначительную сумму или оформить дебетовый счет, а затем уже получить кредитную карту с желаемым лимитом. Кстати, ставки по кредитам в таком случае будут значительно ниже.

Кстати, ставки по кредитам в таком случае будут значительно ниже.

Необходимая информация

Чтобы заполнить заявку на кредит, Сбербанк требует указывать ключевые параметры заемщика:

- ФИО и контактные данные;

- место работы;

- ежемесячный доход;

- будет ли предоставлена справка для оформления кредита, подтверждающая доход;

- дата рождения и пол;

- наличие дополнительных преимуществ (поручительство, залог).

Также заполняются параметры по оформляемому займу:

- Желаемая сумма. Минимально можно получить 15 тыс. а максимально – 1,5 млн. Кредитование осуществляется только в рублях.

- Срок кредитования. Максимальный допустимый срок – 5 лет. По некоторым займам он может быть увеличен до 20 лет, но это касается только тех ссуд, по которым недвижимость выступает в качестве залогового имущества.

- Тип займа (кредитная карта, кредит наличными).

Некоторые параметры займа определяются самостоятельно после указания других своих критериев. Так как ставка по кредитному договору предусматривается в определенном диапазоне, то она будет изменяться в зависимости от того, получает ли клиент зарплату или пенсию в Сбербанке, а также предоставит ли он дополнительно справку о доходах. После указания этих параметров процентная ставка по данному типу займа будет определена программой самостоятельно.

После того как заявление на получение кредита в Сбербанке заполнено, отправляете анкету.

Если заявка на кредит в Сбербанке будет подаваться в офис, то, при наличии такой возможности, рекомендуется распечатать заранее форму, заполнить ее дома и прийти в офис с готовой анкетой. Таким образом можно существенно сократить затраченное время.

Срок рассмотрения

Обычно заявка на потребительский кредит в Сбербанке рассматривается в течение 20 минут, как показывает практика. Это правило действует в том случае, если заявка сформирована в рабочее время.

По общему регламенту банка заявка на кредит наличными рассматривается в течение 3 рабочих дней. В случае если ответ после этого не получен, то тогда уже рекомендуется обратиться в офис и уточнить был ли по ней отказ или по каким-то причинам она своевременно не рассмотрена.

В случае если ответ после этого не получен, то тогда уже рекомендуется обратиться в офис и уточнить был ли по ней отказ или по каким-то причинам она своевременно не рассмотрена.

Дальнейшие действия

Если клиент уже подал заявку, то далее процедура как оформить потребительский кредит в Сбербанке подразумевает ожидание рассмотрения анкеты. Далее работник, который занимается кредитованием, перезванивает и уточняет, когда именно и в каком отделении будет удобнее получить средства и заключить договор. Туда уже нужно приезжать с оригиналами всех документов (паспорт, ИНН, справка о доходах и любые другие документы, указанные изначально в заявке).

Действия в случае отказа

Если по какой-то причине при подаче в Сбербанк заявка на кредит была отклонена, то это не означает, что ее нельзя будет подать повторно. Заполняется заявление на кредит Сбербанка сколько угодно раз.

При этом зачастую многие повторные анкеты одобряются. Для этого можно обратиться в офис и уточнить как подать заявку на кредит в Сбербанк повторно. Работники офиса также заинтересованы в оформлении займов и поэтому они подскажут, что именно стоит подкорректировать, чтобы получить одобрение.

Работники офиса также заинтересованы в оформлении займов и поэтому они подскажут, что именно стоит подкорректировать, чтобы получить одобрение.

Также подавайте анкету на оформление кредита Сбербанк, предварительно скорректировав основные параметры. Главными требованиями к заемщикам являются:

- возраст от 21 года;

- стаж работы минимум полгода на последнем месте работы и минимум 1 год общего стажа за последние 5 лет;

- наличие карты зарплатной может снизить необходимый стаж до 3 месяцев.

В таком случае заявка может быть отклонена, если не выполнен один из параметров. Достигнув требуемого возраста или отработав положенное время, можно вновь обратиться в Сбербанк оформить кредит. Вероятнее всего, в такой ситуации заявление будет уже одобрено. Кроме того, можно подойти иначе к заполнению и указать готовность предоставить дополнительное подтверждение дохода. Также можно скорректировать желаемую сумму займа или размер ежемесячного платежа.

Главные советы

Существуют определенные тонкости и нюансы как лучше оформить кредит в Сбербанке. Они, конечно же, не изменяют действующих правил Сбера, но при этом позволяют не только получить одобрение, но также и избежать проблем в будущем:

Они, конечно же, не изменяют действующих правил Сбера, но при этом позволяют не только получить одобрение, но также и избежать проблем в будущем:

- Указывать в заявке максимум информации. На сайте некоторые поля анкеты могут быть отмечены как необязательные для заполнения, но чем больше банк имеет информации от клиента – тем более благонадежным он является.

- Если есть возможность предоставить любые подтверждения своей надежности – это стоит указывать. Не стоит отказываться от предоставления справки о доходах или указания поручителя, если такая возможность имеется. Даже если заём будет одобрен и без этого, то дополнительные гарантии все равно будут полезными – они позволят снизить процентную ставку по кредитному договору.

- Предварительно стоит воспользоваться калькулятором подсчета займа. Это можно сделать, взяв за основу ежемесячный доход, сумму займа или ежемесячный платеж. На основании этих данных будут определены допустимая сумма или ежемесячные оплаты. Зачастую именно этот параметр является одним из самых важных при рассмотрении анкеты потенциального заемщика. По общему правилу банков кредиты не предоставляются в том случае, если ежемесячный платеж превышает 40% от официального дохода клиента за месяц.

- Если это допускает ежемесячный доход, то лучше указывать сразу точную необходимую сумму. После рассмотрения анкеты скорректировать ее будет уже нельзя и поэтому, в случае нехватки денежных средств, придется перекредитовываться или брать дополнительные займы.

- Не стоит подавать заявки одновременно в несколько банков. Если кредит будет одобрен сразу несколькими организациями, а выберет заемщик только одну, то в дальнейшем при необходимости будет уже гораздо сложнее получить повторно одобрение этого банка.

- Заполняя сведения о себе, необходимо указывать только правдивую и достоверную информацию. Даже если не планируется предоставлять справку о доходах или копию трудовой, не стоит указывать некорректную информацию. При возникновении спорных вопросов проверить эти сведения не составит труда, а вот заемщик в любом случае будет отвечать за мошеннические действия, ведь именно так квалифицируется подобное.

По общему правилу банков кредиты не предоставляются в том случае, если ежемесячный платеж превышает 40% от официального дохода клиента за месяц.

По общему правилу банков кредиты не предоставляются в том случае, если ежемесячный платеж превышает 40% от официального дохода клиента за месяц.

Итак, получить заём в Сбербанке не составляет особого труда, если ответственно подойти к формированию заявки на кредит, а также соблюдать все основные рекомендации в этом вопросе.

Кредиты — Частные клиенты — Клиенты — Обзор результатов — Годовой отчет Сбербанка России за 2016 год

Кредитный портфель

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Кредитный портфель (Группа, МСФО) , Млрд руб .: | 3748 | 4847 | 4966 | 5,032 |

| Ипотечные кредиты | 1569 | 2270 | 2,555 | 2,751 |

| Потребительские кредиты | 1,673 | 1868 | 1,574 | |

| Кредитные карты и овердрафты | 349 | 539 | 587 | 587 |

| Автокредиты | 157 | 170 | 142 | 120 |

Доля Сбербанка в России на рынке,% Ипотечные кредиты

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Доля Сбербанка на российском рынке ипотечных кредитов,% | 50. 4 4 | 53,0 | 55,0 | 54,6 |

| Объем кредитов Сбербанка, млрд руб. | 638 | 898 | 667 | 722 |

| Количество кредитов Сбербанка, тыс. Кредитов | 451 | 589 | 439 | 475 |

Портфель ипотечных кредитов (Группа, МСФО), млрд руб.

Ипотечные кредиты оставались приоритетом Сбербанка в отчетном году.Всего в 2016 году Сбербанк выдал 475 тыс. Ипотечных кредитов на сумму 722 млрд руб., Что на 8,3% превышает результат предыдущего года.

В начале 2016 года Сбербанк и Росреестр запустили сервис электронной регистрации завершенных сделок с жильем, а в середине года к уже существующей схеме добавилась опция электронной регистрации новостройки. За год в электронной системе зарегистрировано более 15 тысяч транзакций по стране.

54,6% Доля Сбербанка на российском рынке ипотечных кредитов

Для совершения сделок с недвижимостью Сбербанк создал многоформатную платформу DomClick («Дом» — «Дом»). Платформа дает возможность оформить ипотечный кредит, выбрать и одобрить объект недвижимости, а также подать документы по сделке для государственной регистрации прав на недвижимое имущество. Данная услуга объединяет клиентов, персонал и партнеров Сбербанка — девелоперов и агентств.Более 120 тысяч человек уже оформили ипотечные кредиты через DomClick.

Платформа дает возможность оформить ипотечный кредит, выбрать и одобрить объект недвижимости, а также подать документы по сделке для государственной регистрации прав на недвижимое имущество. Данная услуга объединяет клиентов, персонал и партнеров Сбербанка — девелоперов и агентств.Более 120 тысяч человек уже оформили ипотечные кредиты через DomClick.

Ознакомиться с программой можно по адресу: https://domclick.ru/

«Ипотека для военнослужащих» преобразована в технологию «Кредитный завод», что позволило сократить время принятия решений с десяти до четырех дней и увеличил рыночную долю этого сегмента с 24,5% до 39,6%. Сбербанк является лидером по объему кредитов в данном сегменте по итогам 3 полугодия 2016 года.

Ипотека с программой государственной поддержки как готового, так и строящегося жилья на первичном рынке недвижимости была продлена в марте 2016 года.Всего в рамках данной программы в 2015–2016 годах было выдано ипотечных кредитов на 429 млрд рублей 254 тыс. Семей, а в 2016 году ипотечные кредиты на 237 млрд рублей получили 142 тыс. Семей. По завершении программы с 1 января 2017 года Сбербанк принял решение о возможности выдачи кредитов на их условиях при условии подачи заявки на кредит в 2016 году.

Семей, а в 2016 году ипотечные кредиты на 237 млрд рублей получили 142 тыс. Семей. По завершении программы с 1 января 2017 года Сбербанк принял решение о возможности выдачи кредитов на их условиях при условии подачи заявки на кредит в 2016 году.

Одновременно с продлением программы «Ипотека с государственной поддержкой» Сбербанк также запустил программу «Ипотека с государственной поддержкой». Кампания для девелоперов »со сниженными первоначальными взносами (от 15%) и фиксированной годовой ставкой 13.5%, в том числе добровольное страхование жизни. В рамках данной программы в 2016 году было выдано 10,3 тыс. Кредитов на сумму 24,1 млрд рублей.

С августа до конца года Сбербанк провел «Акцию для работников организаций по уходу за детьми-сиротами и детьми-сиротами». , предлагая мягкие (от 11,5% до 12,5%) годовые ставки по кредитам, отсутствие дополнительных сборов за регистрацию ипотеки и сниженный первоначальный взнос в размере 15%.

В 2016 году также была завершена передача процедуры одобрения кредитов на технологию «Кредитная фабрика» и андеррайтеров. Соответствующие комитеты региональных головных офисов были исключены из процесса принятия решений по кредитам. В результате более 200 процессов были оптимизированы в 15 раз, а время принятия решений по ряду розничных продуктов сократилось вдвое.

Соответствующие комитеты региональных головных офисов были исключены из процесса принятия решений по кредитам. В результате более 200 процессов были оптимизированы в 15 раз, а время принятия решений по ряду розничных продуктов сократилось вдвое.

В рамках акции «Ипотека молодым семьям» выдано 122,4 тыс. Кредитов.

Акция «Ипотека молодым семьям» была продлена, а процентная скидка в рамках программы увеличена с 0.От 5% до 0,75%. В рамках данной кампании в 2016 году было выдано 122,4 тыс. Ипотечных кредитов на сумму 182 млрд рублей.

Сбербанк несколько раз снижал процентные ставки в течение 2016 года, в совокупности на 1,5–2 п.п. Партнерские каналы продолжали играть важную роль в развитии ипотеки, их доля за год выросла до 46,4%, а количество компаний-партнеров увеличилось до 28 тысяч. Всего было подано 5,4 тыс. Заявок на ипотеку от 66 компаний-партнеров благодаря внедрению нового сервиса подачи заявок на ипотеку из автоматизированных систем партнеров.

С 2015 года Сбербанк участвует в программе помощи отдельным категориям ипотечных заемщиков, оказавшихся в сложной финансовой ситуации. На его реализацию государство выделило 4,5 млрд рублей. Акционерное общество «Агентство ипотечного жилищного кредитования» является оператором данной программы. В 2016 году в программе приняли участие более 6,7 тыс. Семей, получивших финансовую помощь в размере 1,2 млрд руб. На долю Сбербанка приходится 73,4% от общего количества операций, проведенных в рамках данной программы.

С конца 2016 года заемщики могут подавать заявки на реструктуризацию проблемной задолженности в любой из центров обслуживания клиентов Сбербанка. Данная схема повысила доступность реструктуризации для наших клиентов, так как ранее подача заявок и подписание документов были возможны только в городах, где располагались подразделения по управлению просроченной задолженностью. Кроме того, Сбербанк упростил процедуру подачи заявления. На сайте Сбербанка представлена информация о порядке и условиях реструктуризации, а также открыта «горячая линия» для поддержки руководителей отделений. Все это способствует продажам продукции, что, в свою очередь, помогает клиентам снизить долговую нагрузку до приемлемого уровня и избежать дефолта.

Все это способствует продажам продукции, что, в свою очередь, помогает клиентам снизить долговую нагрузку до приемлемого уровня и избежать дефолта.

Потребительское кредитование

Портфель потребительских кредитов (Группа, МСФО), млрд руб.

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Доля Сбербанка на российском потребительском рынке кредиты,% | 32,8 | 32.5 | 33,2 | 33,2 |

| Объем кредитов Сбербанка, млрд руб. | 970 | 915 | 519 | 797 |

| Количество кредитов Сбербанка, тыс. Кредитов | 5,518 | 5,081 | 3,168 | 4 385 |

Объем выданных Сбербанком потребительских кредитов в 2016 году превысил результат 2015 года на 53%.

В течение года Сбербанк трижды снижал процентные ставки по потребительским кредитам и запустил три рекламные кампании, что позволило достичь высоких результатов на рынке потребительских кредитов.

Развитие каналов дистанционного обслуживания утроило объем потребительских кредитов, обрабатываемых по этим каналам, и сделало послепродажное обслуживание более удобным за счет создания возможности досрочного погашения кредита, а также предоставления подробной информации о графике погашения кредита.

33,2% Доля Сбербанка на российском рынке потребительских кредитов

Автокредиты

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Совместная доля Сбербанка и Celembank ООО Банк на рынке автокредитования России,% | 14.8 | 15,8 | 15,2 | 14,4 |

| Совместная позиция Сбербанка и ООО «Сетелем Банк» на рынке автокредитования | 2 | 1 | 1 | 1 |

| Объем кредитов Сбербанка и Сетелем Банка , Млрд руб. | 103 | 85 | 42 | 51 |

Количество кредитов Сбербанка и Сетелем Банка, тыс. Кредитов Кредитов | 215 | 150 | 80 | 81 |

Портфель автокредитов ( Группа, МСФО), млрд руб.

Практически все предприятия Группы по автокредитованию в России были переданы ООО Сетелем Банк в 2013 году.ООО «Сетелем Банк» — дочерний банк Сбербанка, специализирующийся на автокредитовании, кредитовании в точках продаж (POS-кредиты), а также кредитовании производителей автомобилей под уступку дебиторской задолженности дилеров (факторинг). Партнерские дилерские центры являются основными каналами продаж Сетелем Банка.

14,4% Совместная доля Сбербанка и ООО «Сетелем Банк» на российском рынке автокредитования

Кредит на образование (Сбербанк): отзывы

Диплом о полном высшем образовании открытые молодые люди имеют широкие возможности для построения карьеры.Большинство россиян с советских времен считают, что высшее образование — залог благополучия и процветания. Однако в современной России поступить в вуз может не каждый. Бюджетных мест на всех не хватает, а плата за обучение для большинства людей не под силу. В этой ситуации финансовые учреждения готовы прийти на помощь поступающим или уже зачисленным студентам, предоставив ссуду на обучение. Сбербанк, о программе которого пойдет речь, также работает в этой сфере услуг.

Бюджетных мест на всех не хватает, а плата за обучение для большинства людей не под силу. В этой ситуации финансовые учреждения готовы прийти на помощь поступающим или уже зачисленным студентам, предоставив ссуду на обучение. Сбербанк, о программе которого пойдет речь, также работает в этой сфере услуг.

Что такое образовательный кредит?

На Западе практика поддержки студентов открыта достаточно давно и пользуется неизменным успехом у молодежи. Более полувека действуют различные программы кредитования студентов, в том числе иностранцев, некоторые из которых могут включать, помимо платы за обучение, небольшие стипендии на весь срок обучения. Большинство программ кредитования за рубежом поддерживаются государством в случае необходимости. Таким образом, более четверти всех студентов зарубежных вузов учатся в долг.

В целом концепция кредита на образование — это целевой потребительский кредит с особым графиком погашения. Срок кредита зависит от периода обучения и превышает его на 5 лет. На время обучения существует отсрочка погашения тела кредита, а иногда даже процентов по нему. Процентная ставка по таким кредитам обычно ниже, чем средняя ставка по потребительским кредитам. Заемщиком такой ссуды можно стать с 14 лет, что является особенностью услуги.Банку потребуются дополнительные гарантии, такие как залог или поручительство третьих лиц, а также письменное разрешение родителей. Кредит может быть получен на весь срок обучения в соответствии с договором с учебным заведением, а может быть дифференцирован по графику выплат, то есть банк переводит средства на счет учебного заведения по частям. за каждый год или семестр обучения. Второй вариант предпочтительнее, так как проценты начисляются не сразу на всю сумму, в случае досрочного прекращения обучения заемщику не нужно платить полную первоначальную стоимость кредита, а только часть, согласно пересчет по первоначальному курсу.Это должно быть отражено в договоре. Банку может потребоваться дополнительное обоснование для успешного обучения — справка об успешном семестре и отсутствии долгов. Часто договор с банком предусматривает возможность получения студентами академического отпуска и соответствующие сдвиги в условиях кредитования и перерасчета процентов по кредиту.

На время обучения существует отсрочка погашения тела кредита, а иногда даже процентов по нему. Процентная ставка по таким кредитам обычно ниже, чем средняя ставка по потребительским кредитам. Заемщиком такой ссуды можно стать с 14 лет, что является особенностью услуги.Банку потребуются дополнительные гарантии, такие как залог или поручительство третьих лиц, а также письменное разрешение родителей. Кредит может быть получен на весь срок обучения в соответствии с договором с учебным заведением, а может быть дифференцирован по графику выплат, то есть банк переводит средства на счет учебного заведения по частям. за каждый год или семестр обучения. Второй вариант предпочтительнее, так как проценты начисляются не сразу на всю сумму, в случае досрочного прекращения обучения заемщику не нужно платить полную первоначальную стоимость кредита, а только часть, согласно пересчет по первоначальному курсу.Это должно быть отражено в договоре. Банку может потребоваться дополнительное обоснование для успешного обучения — справка об успешном семестре и отсутствии долгов. Часто договор с банком предусматривает возможность получения студентами академического отпуска и соответствующие сдвиги в условиях кредитования и перерасчета процентов по кредиту.

Особенности образовательного кредитования ПАО «Сбербанк России»

На российском рынке финансовых услуг образовательное кредитование выгодно отличается от программ одного из лидеров банковского сектора ПАО «Сбербанк России».С учетом государственных программ поддержки кредитования студентов некоторых специальностей, среди банков, предоставляющих кредиты на обучение, Сбербанк предоставляет лучшие условия. Ставка по кредитованию составляет от 13,9%, что является одним из самых низких показателей по сравнению с другими программами потребительского кредитования. Кредит выдается только в рублях на срок, превышающий срок обучения на 10 лет. Сбербанк готов оплатить полную стоимость обучения или оставшуюся часть оплаты вне зависимости от дохода клиента.Существует «смягчение» процентных выплат на первый и второй годы действия кредита, основной долг требуется выплатить через 3 месяца с момента окончания обучения, вне зависимости от успешного завершения диплома. То есть, даже провалив и досрочно завершив обучение, у клиента есть время найти дополнительный источник дохода для возврата суммы предоставленного в кредит на обучение. Таким образом, Сбербанк делит выплаты по кредиту на 2 периода: первый период — это весь период предоставления отсрочки платежей (срок обучения и 3 месяца) и предусматривает выплату только процентов по кредиту с выплатами в первый и вторые годы — 40 и 60% соответственно; второй период предусматривает выплату основной части кредита вместе с поступающими равными процентными (аннуитетными) платежами.

То есть, даже провалив и досрочно завершив обучение, у клиента есть время найти дополнительный источник дохода для возврата суммы предоставленного в кредит на обучение. Таким образом, Сбербанк делит выплаты по кредиту на 2 периода: первый период — это весь период предоставления отсрочки платежей (срок обучения и 3 месяца) и предусматривает выплату только процентов по кредиту с выплатами в первый и вторые годы — 40 и 60% соответственно; второй период предусматривает выплату основной части кредита вместе с поступающими равными процентными (аннуитетными) платежами.

Кредит может быть предоставлен как единовременным перечислением денежных средств на счет учебного заведения, так и частями кредитной линии, согласно договору. Во втором случае может потребоваться предоставление документов, подтверждающих успешное прохождение этапов обучения, и дополнительное подписание приложений к договору с банком Сбербанк. Кредит на образование, условия которого не предусматривают комиссию или страхование, обеспечивается залогом или поручительством третьих лиц только в случае большой суммы кредита. В случае несоблюдения сроков оплаты оставшейся задолженности по кредиту взимается штраф в размере 20% годовых.

В случае несоблюдения сроков оплаты оставшейся задолженности по кредиту взимается штраф в размере 20% годовых.

Клиенты образовательных программ

Заемщиком образовательного кредита ПАО Банк «Сбербанк России» может быть любой студент учебного заведения, желающий, то есть банку необходимо подтверждение о зачислении в учреждение на платной основе. , на основании которой выдается адресная ссуда на обучение студентов. Сбербанк кредитует не только студентов высших учебных заведений, кредит можно взять на любое платное обучение в учебных заведениях, имеющих соответствующую аккредитацию на учебную деятельность.Студенты вечерних и заочных курсов также имеют возможность воспользоваться услугами кредитования наравне со студентами дневных отделений. Возраст заемщика должен быть не менее 14 лет, для несовершеннолетних клиентов потребуется дополнительное письменное согласие законных представителей, а также разрешение органов опеки и попечительства на право использования кредита на обучение. Сбербанк исключает опеку над лицами, находящимися под опекой, в соответствии с Федеральным законом «Об опеке и попечительстве».

Программа государственной поддержки студентов высших учебных заведений

Минобрнауки проводит эксперименты с программами поддержки студентов. Кредиты с государственной поддержкой можно получить на обучение более чем в сотне вузов по самым разным специальностям. Подписаны соглашения с несколькими банками, в том числе со Сбербанком, в статье рассматриваются кредиты на образование. Привлекательной особенностью кредита с государственной поддержкой является пониженная процентная ставка по ставке рефинансирования ЦБ РФ и дополнительные 5 пунктов.Например, по программе студенческого кредита ПАО «Сбербанк России» государство возьмет на себя обязательство уплатить половину (7,5%) ставки за пользование ссудой. Заемщик будет обязан уплатить Сбербанку только оставшиеся 7,5% ставки. Кредит на обучение на таких условиях соответствует зарубежным аналогам.

Сбербанк России — гарантия стабильности для большинства россиян

В целом отношение к ПАО «Сбербанк России» более чем за полторы сотни лет у клиентов складывалось достаточно позитивно.Не исключение и программа, которая предоставляет студентам ссуду на обучение для студентов. Сбербанк, чьи обзоры дополняют результаты SWOT-анализа

Сбербанка России | Ведущие конкуренты Сбербанка России, STP и USP | Подробный SWOT-анализ брендов

SWOT-анализ Сбербанка России анализирует бренд / компанию с ее сильными и слабыми сторонами, возможностями и угрозами. В SWOT-анализе Сбербанка России сильные и слабые стороны являются внутренними факторами, а возможности и угрозы — внешними.

SWOT-анализ — это проверенная система управления, которая позволяет такому бренду, как Сбербанк России, сравнивать свой бизнес и эффективность с конкурентами и отраслью. Сбербанк России — один из ведущих брендов в сфере банковских и финансовых услуг.

В таблице ниже перечислены SWOT (сильные и слабые стороны, возможности, угрозы) основных конкурентов Сбербанка России, включая целевой рынок Сбербанка России, сегментацию, позиционирование и Уникальное торговое предложение (УТП).

Сбербанк России | |

|---|---|

| Материнская компания | Центральный банк России |

| Категория | Банковское дело |

| Сектор | Банковские и финансовые услуги |

| Слоган / слоган | Рядом с тобой; Всегда рядом |

| USP | Крупнейший банк в России и Восточной Европе.(Бесспорный лидер) |

| Сбербанк России СТП | |

| Сегментация Сбербанка России | Учреждения и предприниматели, нуждающиеся в финансовой помощи. |

| Целевой рынок Сбербанка России | Семьи, Корпоративные, Малые предприниматели. |

| Позиционирование Сбербанка России | Это банк для местного населения на все нужды. |

| SWOT-анализ Сбербанка России | |

| Сильные стороны Сбербанка России | Ниже приведены сильные стороны SWOT-анализа Сбербанка России: 1. Сегодня Сбербанк — одна из крупнейших кредитных организаций в России и СНГ. 260 000 сотрудников 5. Банк имеет наивысший рейтинг по национальной шкале AAA |

| Слабые стороны Сбербанка России | Вот слабые места в SWOT-анализе Сбербанка России: 1. Спекуляции на неудачах корпоративного управления из-за доли в Центральном банке России |

| Возможности Сбербанка России | Возможности SWOT-анализа Сбербанка России: 1. Улучшение перекрестных продаж 4. Он может приобрести небольшие региональные банки в Индии, чтобы задействовать сельское население, где потенциал и рост максимальны. 5.Он также может приобрести или вступить в стратегический альянс в Южной Африке или Бразилии для выхода на рынок развивающихся стран |

| Угрозы Сбербанка России | Угрозы в SWOT-анализе Сбербанка России следующие: 1. Макроэкономическая ситуация |

| Конкурс Сбербанка России | |

| Конкуренты | Ниже представлены 3 основных конкурента Сбербанка России: 1.Консорциум Альфа-Групп |

Автором этой статьи является команда Content & Research. Он был рассмотрен и опубликован командой MBA Skool. Контент MBA Skool был создан только для образовательных и академических целей.

Аналогичный анализ был проведен и для конкурентов компании, принадлежащих к той же категории, сектору или отрасли.Просмотрите маркетинговый анализ других брендов и компаний, похожих на Сбербанк России. Раздел BrandGuide охватывает SWOT-анализ, конкурентов, сегментацию, целевой рынок, позиционирование и УТП более 2800 брендов из более чем 20 секторов промышленности.

Search & Explore: BrandGuide

Торговые наименования и другая информация о торговых марках, использованная в разделе BrandGuide, являются собственностью соответствующих компаний. Компании никак не связаны с MBA Skool.

Измените бренд или добавьте новый: внесите вклад в BrandGuide Поделитесь этой страницей на:

Wikizero — Сбербанк России

Из Википедии в бесплатную энциклопедию

Координаты: 55 ° 41′55.69 ″ N 37 ° 34’45,54 ″ E / 55,6988028 ° N 37,5793167 ° E / 55,6988028; 37,5793167

Собственное наименование | Сбербанк |

|---|---|

| Публичный (ПАО) | |

| Public (ПАО) | |

| Банковское дело, финансовые услуги | |

| Год основания | 1991; 29 лет назад (1991) |

| Головной офис | Москва, Россия |

Ключевые люди | Сергей Игнатьев (председатель наблюдательного совета) Герман Греф (генеральный директор, председатель правления) |

| Продукты | Потребительское банковское обслуживание, корпоративное банковское дело, финансы и страхование, инвестиционное банковское дело, ипотечные кредиты, частное банковское дело, частный капитал, сбережения, ценные бумаги, управление активами, управление капиталом, кредитные карты |

| Доход | $ 40 млрд [1] (2017) |

| $ 27.7 миллиардов [1] (2017) | |

| 12,8 миллиарда долларов [2] (2017) | |

| Итого активы | 465 миллиардов долларов [1] (2017) |

| Итого собственный капитал | 58,9 млрд долл. США [2] (2017) |

| Владелец | Правительство России (52,32%) Группа компаний Vanguard (1,63%) [3] |

Количество сотрудников | 281,000 (2019) [4] |

| Дочерние компании | Sberbank CIB SberTech Дочерние компании в различных странах Европы и постсоветского пространства |

| Рейтинг | Ba2 (Moody’s), 2017- (Fitch) ) [5] |

| Сайт | сбербанк |

ПАО Сбербанк (русский: Сбербанк , первоначально сокращение « сберегательный банк » — сберегательный банк; английский: «сберегательный банк») — российская государственная компания, предоставляющая банковские и финансовые услуги, со штаб-квартирой в Москве. До 2015 года компания была известна как «Сбербанк России». Сбербанк ведет операции в нескольких странах Европы и постсоветского пространства. По состоянию на 2014 год [обновление] это был крупнейший банк в России и Восточной Европе и третий по величине банк в Европе, занимал 33-е место в мире и первое место в Центральной и Восточной Европе в рейтинге 1000 крупнейших мировых банков The Banker’s. [6]

История [править]

Российская монета в память об основании первых сберегательных касс в Российской империи в 1841 году.

Ранняя история [править]

История Сбербанка восходит к канкринской финансовой реформе 1841 года, [ 7] , когда в России была создана сеть первых государственных сберегательных касс. К концу 19 века сеть достигла почти 4 тысяч торговых точек с более чем 2 миллионами вкладчиков. [8]

С 1905 года сберегательные кассы получили право продавать страховки.После 1910 года сберегательные кассы начали субсидировать учреждения кредитной кооперации и предоставлять ссуды мелким кредиторам. В 1915 году сберегательные кассы начали принимать на хранение государственные ценные бумаги. [9]

Советская система сберегательных касс [править]

После Октябрьской революции 1917 года система государственных сберегательных касс продолжала свою деятельность и рост под управлением Министерства финансов СССР как Государственная система трудовых сберегательных касс. . С 1926 года сберегательные кассы использовались для выплаты заработной платы рабочим и служащим.Сберегательные кассы использовались для распространения государственных лотерейных билетов и размещения государственных облигаций среди населения. Сберегательные кассы представили более широкие услуги, такие как денежные переводы. [10]

К концу 1980-х годов в системе советских сберегательных касс было почти 80 тысяч отделений. В рамках реформ перестройки в 1987 году сберегательные кассы реорганизованы в Сбербанк СССР. В рамках Сберегательной кассы СССР в республиках СССР было создано [11] отдельных сберегательных касс.После распада СССР бывшие республиканские сберегательные кассы стали государственными сберегательными кассами новых независимых постсоветских государств.

В 1991 году Сберегательный банк РСФСР был реорганизован в Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России).

Сбербанк России [править]

В постсоветской России Сбербанк является крупнейшим универсальным банком, несмотря на растущую конкуренцию со стороны частных и других государственных коммерческих банков.Банк постепенно расширяется

Сбербанк снижает процентные ставки по потребительским кредитам

https://static.news.ru/photo/af4fb1c6-b81c-11e9-afd7-fa163e074e61_660.jpg

Сбербанк снизил минимальную ставку по потребительским кредитам до 11,4%. Ранее он составлял 12,9%.

По сравнению с базовыми условиями максимальное снижение составило 1.5%, согласно отчету финансовой организации.

Новые процентные ставки применяются ко всем потребительским кредитам. Речь идет как о беззалоговых займах, так и о займах под залог, и о рефинансировании ссуд.

Человек может получить минимальный процент в размере 300 тысяч рублей (4 602 доллара США) по беззалоговым потребительским кредитам. Для кредитов с гарантией и рефинансированием сумма займа должна начинаться от 500 тысяч рублей (7 669 долларов США).

Все категории заемщиков могут получить ссуду по сниженной ставке в рамках акции.

Для нас важно предоставить нашим клиентам удобные финансовые инструменты, которые позволят им реализовать свои планы с меньшей платёжной нагрузкой. Снижение минимальной ставки по потребительским кредитам является логическим ответом на сезонный рост спроса на этот продукт, который наблюдается в конце лета — начале осени, сказал Сергей Широков, управляющий директор департамента кредитов и сбережений Сбербанка.

В то же время Сбербанк предлагает более выгодные условия кредитования клиентам, получающим зарплату через свой банк, а также пенсионерам.Ставки по ним варьируются от 11,4% до 16,4%.

Остальные клиенты с займом до 1 миллиона рублей (15 339 долларов США) будут платить от 12,4% до 16,4%.

Ставки по кредитам на суммы, превышающие 1 млн рублей, для тех, кто получает заработную плату и пенсии на счета в Сбербанке, будут составлять от 11,4% до 12,4%, а для прочих заемщиков — от 12,4% до 13,4%.

Ранее News.ru писал, что Сбербанк объявил о снижении процентов по ипотечным кредитам на 0.5%.

СБЕРБАНК РОССИИ: ВОЗМОЖНОСТИ В ВЕНГРИИ

Презентация на тему: «СБЕРБАНК РОССИИ: ВОЗМОЖНОСТИ В ВЕНГРИИ» — стенограмма презентации:

1

СБЕРБАНК РОССИИ: ВОЗМОЖНОСТИ В ВЕНГРИИ

2

Сбербанк России вкратце

Фонд: 1841 Крупнейшая филиальная сеть: Сотрудники: 246 тыс. Розничные клиенты: ~ 106 млн. Банкоматы и терминалы самообслуживания:> Розничные операции, проводимые через удаленные каналы: 83% Доля рынка России: 28% — Активы 32% — по корпоративным кредитам 32% — по розничным кредитам 45% — по розничным депозитам 28% — по собственному капиталу По состоянию на 01.07.2013

3

Сбербанк России: структура собственности и основные финансовые показатели

Структура собственности (группа Сбербанк) Основные финансовые показатели по состоянию на 1 июля 2013 г. * Розничный рынок на внутреннем рынке 3.7% Внутренние институциональные 2,3% Активы, всего: 335 млрд евро Общий капитал: 41 млрд евро Корпоративные кредиты: 176 млрд евро Розничные кредиты: 66 млрд евро Депозиты физических лиц: 167 млрд евро Чистая прибыль: 4,5 млрд евро ROAA: 2,8% ROAE: 22,4% Соотношение затрат / доходов: 38,5% В свободном обращении 50,00% — 1 обыкновенная акция 50,00% + 1 обыкновенная акция 44,0% Иностранное учреждение Центральный банк России 50,0% + 1 акция В свободном обращении Центральный банк России Источник: сайт компании (Банк России сайт () * по курсу ЦБ РФ рубль / евро на 01.07.2013

4

Группа Сбербанка: широкий географический охват

Центральная и Восточная Европа Sberbank Europe AG 100.0% доля 2,7% активов Группы Головной офис находится в Австрии; 270 филиалов в 8 странах: Хорватия, Чехия, Словакия, Босния и Герцеговина, Венгрия, Словения, Сербия и Украина Украина Сбербанк России ОАО — будет объединен с Volksbank Украина 100,0% доля 0,8% активов Группы № 8 по активам 2,7% доля рынка по активам Представительства: Германия Китай Торговые площадки: Лондон Нью-Йорк Филиал: Индия Дочерняя компания, находящаяся в полной собственности: Сбербанк (Швейцария) AG Беларусь Казахстан Турция АО «БПС-Сбербанк» 97.9% доля 0,8% активов Группы №3 по активам 9,7% доля рынка по активам ДБ АО Сбербанк 99,99% доля 1,1% активов Группы №5 по активам 6,1% доля рынка по активам DenizBank AS 99,85% доля 6,9% активов Группы ок. . 623 филиала; 3357 банкоматов; 126 863 POS-терминала Источник: неаудированная квартальная финансовая отчетность Сбербанка по МСФО за 1 полугодие 2013 г., операционные данные Сбербанка по состоянию на 01.07.2013 г., рейтинг Сбербанка и его дочерних компаний и рыночные доли на основе данных соответствующих центральных банков.

5

Дочерние компании Sberbank Europe AG вкратце

Сегодня девять банков Sberbank Europe AG работают в 8 странах Европы Год основания Общие активы, млн евро Филиалы Сотрудники Сбербанк, Словакия 1991 1 971 41 625 Сбербанк, Чехия 1993 2 575 22 706 Volksbank , Венгрия 1788 52 696 Сбербанк, Словения 1 504 12 229 Сбербанк, Хорватия 1997 1 221 30 445 Сбербанк, Босния и Герцеговина 2000 388 26 Сбербанк, Баня Лука 2007 284 23 276 Сбербанк, Сербия 2003 858 533 Volksbank, Украина 212 38 477 Дочерние компании Sberbank Europe AG, всего — 10 801 270 4375 По состоянию на 01.09.2013 г.

6

Magyarorszagi Volksbank Zrt.вкратце

Фонд: 1993 Торговые точки: 52 Сотрудники: 696 Активы, всего: млн евро Доля рынка в Венгрии 1,70% по активам 2,30% по кредитам 2,20% по депозитам По состоянию на 01.09.2013, за исключением данных о доле рынка — как от 01.08.2013

7

Россия и Венгрия: экономическое сотрудничество

Российско-венгерские экономические отношения занимают важное и постоянное место в системе внешнеэкономических связей двух стран, что позволило сохранить двустороннее сотрудничество в период кризиса.В интересах устойчивого развития экономик двух стран Россия и Венгрия намерены приложить усилия для успешной реализации совместных проектов и уже начали поиск новых путей двустороннего сотрудничества. Другим важным проектом, помимо сотрудничества в рамках «Южного потока», является поставка российского ядерного топлива для венгерской АЭС «Пакш», которую планируется продолжить до тех пор, пока станция не остановит свою работу. Согласно статистике венгерской таможни, товарооборот между Россией и Венгрией в январе-июне 2013 года увеличился в 6 раз.7% до 6,1 млрд долларов. Преобладающую долю в российском экспорте в Венгрию занимают энергоносители (92%). Российский импорт из Венгрии состоит в основном из продукции машиностроения (44,7%) и обрабатывающей промышленности (без продукции машиностроения) (45,1%). Российско-венгерская межправительственная комиссия по экономическому сотрудничеству — один из авторитетных органов, созданных для укрепления взаимного сотрудничества.

8

Сбербанк в Венгрии: основные достижения

Корпоративный сектор: — Участие в программе роста Венгерского национального банка — Несколько значительных сделок в корпоративном секторе — Увеличение комиссий на основе подписанных договоров о новых счетах Розничная торговля: — Подписано соглашение о сотрудничестве с Moneygram — Запущены новые пакеты счетов для частных лиц micros — Запущен пилотный проект потребительского кредитования — Разработано приложение мобильного банкинга для смартфонов, которое будет запущено к концу 2013 года Риск: — Запущен новый процесс кредитования Операции: — Премия STP Excellence Award от Deutsche Bank

9

Деловые отношения

Несмотря на неблагоприятную макроэкономическую ситуацию в Венгрии, Сбербанк России успешно развивает свой бизнес в следующих областях: Энергетика: VBHU — один из самых активных банков, кредитующих проекты в энергетическом секторе Венгрии, в том числе проекты альтернативной энергетики Телекоммуникации и транспорт: VBHU активно кредитует компании телекоммуникационного сектора (Magyar Telekom, Synergon), обслуживает и финансирует логистические транспортные компании: Gefco (принадлежит РЖД) и Украилтранс (4 место на рынке железнодорожных перевозок, учреждена компания и принадлежит российским инвесторам) МСБ: VBHU — один из крупнейших банков, кредитующих сектор МСБ, участие в программе Национального банка в июле и августе обеспечило рост портфеля МСБ на сумму ок.