Почему отказали в кредите в сбербанке с хорошей кредитной историей: зарплатному клиенту, если кредитная история хорошая, когда можно подать повторную заявку

10 причин, почему вам отказывают в кредитах

1. У вас недостаточно высокий доход

Самое важное для банка — платёжеспособность клиента. Доход человека должен быть достаточным, чтобы оплачивать кредит и нормально жить на оставшиеся деньги.

В расчётах учитываются, помимо прочего, прожиточный минимум, расходы на иждивенцев (например, детей или родственников-инвалидов), траты на другие кредиты и аренду квартиры. Чем больше расходов, тем ниже будет возможный минимальный платёж по кредиту — и, соответственно, одобренная сумма кредита. А если расходы слишком высокие, то кредит и вовсе могут не дать.

Совет:

Банку выгодно одобрять кредиты, а у сотрудников даже есть планы по рассмотренным и одобренным анкетам. Задача кредитного инспектора — не отказать, а найти способы помочь клиенту и повысить его шансы на одобрение. Поэтому если у вас есть дополнительный доход — например, вы печёте тортики на продажу, — расскажите об этом.

2. Вы много платите за аренду квартиры

Траты на аренду жилья — особенно в Москве — могут «съедать» значительную долю дохода, а значит, влиять на платёжеспособность клиента. И если у вас слишком высокая арендная плата, то кредит могут не одобрить.

Мы можем заподозрить, что вы снимаете квартиру, если адрес проживания, указанный в анкете, отличается от адреса регистрации в вашем паспорте. Тогда кредитный инспектор позвонит вам и спросит напрямую, арендуете ли вы жильё.

Некоторые банки действуют по жёсткому регламенту. Если квартира по адресу проживания не числится в собственности за клиентом или его ближайшими родственниками, то её обязательно учтут как съёмную. А для расчётов возьмут среднюю ставку аренды по городу или району.

3. Ваши соцсети не вызывают доверия

Мы действительно смотрим соцсети клиентов, которые обращаются к нам за кредитами. Почти во всех банках есть специальные программы, которые автоматически «подтягивают» профили клиента, используя данные из анкеты: ФИО, дату и место рождения. Обычно это «ВКонтакте», «Одноклассники», «Инстаграм». Иногда даже можем изучить аккаунт в Steam — это игровая платформа.

Обычно это «ВКонтакте», «Одноклассники», «Инстаграм». Иногда даже можем изучить аккаунт в Steam — это игровая платформа.

В соцсетях мы обычно проверяем совпадение — или несовпадение — информации из анкеты. Часто можно найти детей, о которых клиент «забыл» рассказать банку, подтвердить место работы или дополнительный доход, ну и в целом оценить, насколько клиенту можно доверять.

Если клиент выкладывает посты или фото с пагубными привычками, например с алкоголем, — это плохой знак. Конечно, единичное фото с бутылкой пива никакой роли не сыграет, но если такие посты повторяются регулярно, то они могут стать поводом для отказа.

Совет:

Перед тем как обращаться в банк, посмотрите на свои странички в соцсетях чужими глазами. Банки любят фото из путешествий: это означает, что у клиента всё в порядке с финансами. Если у вас есть фото из заграничных поездок — поделитесь ими в соцсетях. Желательно ещё и подписать: «Это я в Доминикане, а тут — на Гоа».

4. Вы берёте кредит на сомнительную цель

От цели кредита часто зависит, сможет ли клиент его выплатить. Например, если сейчас вы захотите взять кредит на развитие бизнеса — вам с большой вероятностью откажут. Из-за пандемии невозможно предугадать, как поведёт себя бизнес, и банки желают перестраховаться.

Если человек берёт кредит себе на лечение — например, чтобы сделать серьёзную операцию, то это стопроцентный отказ. А кредиты на стоматологическое лечение выдаются без проблем.

Совет:

Подумайте с точки зрения банка, насколько надёжна ваша цель. Кстати, банки не видят ничего плохого в кредитах на свадьбу или путешествия — хоть это и неосмотрительно для личного бюджета.

5. У вас есть инвалидность 1 группы или была судимость

Банки используют различные базы данных, а где их нет — инспектор может искать информацию в интернете, уточнять её у самого клиента или контактных лиц. Погашенная судимость не всегда становится препятствием для кредитов, но есть статьи, которые почти гарантированно приведут к отказу. Так, банки очень редко выдают кредиты людям, которых судили по статьям о мошенничестве (159 УК РФ), о наркотиках (228 УК РФ), о финансировании терроризма (205 УК РФ).

Погашенная судимость не всегда становится препятствием для кредитов, но есть статьи, которые почти гарантированно приведут к отказу. Так, банки очень редко выдают кредиты людям, которых судили по статьям о мошенничестве (159 УК РФ), о наркотиках (228 УК РФ), о финансировании терроризма (205 УК РФ).

Тяжёлая инвалидность также может стать причиной отказа. Например, недавно у меня был такой случай. За кредитом обратилась женщина и заявила пенсию в размере 25 тысяч ₽ — это очень много для региона, в котором она живёт. Я спросил, почему у неё такая большая пенсия. Клиентка ответила, что у неё первая группа инвалидности по онкологии. Конечно, мне пришлось ей отказать — увы, это слишком ненадёжный заёмщик для банка.

6. У вашего работодателя плохо идут дела

Мы всегда проверяем организации, в которых работают клиенты. Если компания находится в стадии ликвидации, предвещается банкротство или назначен конкурсный управляющий, — мы откажем в выдаче кредита. Потому что человек, скорее всего, скоро останется без работы и не сможет выплачивать кредит.

Потому что человек, скорее всего, скоро останется без работы и не сможет выплачивать кредит.

7. Вы близко знакомы с неплательщиком

Во всех банках есть базы данных по людям, которые перестали платить по кредитам. Если что-то из ваших данных — адрес, домашний телефон или номер контактного лица, место работы и т. д. — совпадает с данными неплательщика, то кредитный инспектор обязательно про это спросит. И если выяснится, что этот неплательщик — ваш муж или жена, то, скорее всего, вам откажут.

Совет:

Для банка имеет значение, насколько близко вы общаетесь с неплательщиком. Если это ваш родственник — докажите, что живёте с ним в разных квартирах, и настаивайте на том, что даже не общаетесь. Если это ваш супруг или супруга, а вам очень нужен кредит — вероятно, для этого придётся расторгнуть брак и принести в банк заявление о разводе.

8. Вы врёте кредитному инспектору

Вся информация, которую вы указываете в анкете, проверяется. Особенно если она слегка — или не слегка — противоречит здравому смыслу.

Особенно если она слегка — или не слегка — противоречит здравому смыслу.

У меня недавно был случай. Медсестра из обыкновенной больницы Ставропольского края заявила зарплату в 140 тысяч ₽. Я изучил вакансии на рынке труда в этом регионе — средняя зарплата медсестры должна составлять 20–30 тысяч ₽. Спрашиваю: «Сколько вы получаете официально?» Отвечает: «На карту приходит 25 тысяч ₽, остальное — неофициальная зарплата». Конечно, это неправда. Бюджетная организация не может доплачивать «по-чёрному» 120 тысяч ₽ сверху.

Совет:

Говорите правду. Ложь довольно просто распознать, к тому же у нас для этого есть специальные приёмы. Один из них — заведомо ложные вопросы.

Например, если есть сомнения в месте работы, я могу позвонить клиенту и спросить адрес его компании. Затем нахожу этот адрес на гугл-картах и говорю: «Вижу, это кирпичное здание красного цвета в пять этажей, верно?» А на самом деле это многоэтажный жилой дом. Если клиент «подтверждает» мою информацию — значит, он врёт, и это повод для отказа.

Если клиент «подтверждает» мою информацию — значит, он врёт, и это повод для отказа.

Похожим образом можем проверять информацию про детей. Предположим, клиент указал в анкете, что детей у него нет — а в соцсетях я вижу посты про ребёнка. Звоню контактному лицу и спрашиваю: «Сколько детей у Иван Иваныча?» Отвечают: «Ну, два ребёнка у него». Попались! Дело в формулировке: если спрашивать «сколько», а не «есть ли», то с большей вероятностью вам ответят правду.

9. У вас были займы в МФО

Банки не очень хорошо относятся к микрозаймам — чаще всего такие кредиты берут люди с финансовыми проблемами. Если в кредитной истории видно, что в последние 2–3 года клиент обращался в МФО, я обязательно задам ему вопрос, с какой целью он это делал. Если ответит, что не хватало денег до зарплаты — скорее всего, мы ему откажем.

Совет:

Если вы обращались в МФО, потому что когда-то у вас были просрочки и вы стремились улучшить кредитную историю, лучше сказать правду. Инспектор уточнит, по какой причине вы допускали просрочки — обстоятельства бывают разные. Если вы не справлялись с выплатами, потому что временно потеряли работу или сломали ногу и лежали в больнице, а потом нашли новую работу или вышли из больницы и всё закрыли, то это не такая уж большая проблема. Но если при этом кредит был списан или находился в статусе судебной тяжбы, то шансов уже гораздо меньше.

Инспектор уточнит, по какой причине вы допускали просрочки — обстоятельства бывают разные. Если вы не справлялись с выплатами, потому что временно потеряли работу или сломали ногу и лежали в больнице, а потом нашли новую работу или вышли из больницы и всё закрыли, то это не такая уж большая проблема. Но если при этом кредит был списан или находился в статусе судебной тяжбы, то шансов уже гораздо меньше.

10. Вы брали кредитные каникулы

В пандемию банки шли навстречу клиентам и предоставляли кредитные каникулы тем, кто потерял доход и не справлялся с выплатами. Но такие истории не проходят бесследно.

Для нас это значит, что у человека несколько месяцев назад была неопределённая финансовая ситуация — и если сейчас он обратится за новым кредитом, то, скорее всего, получит отказ. Слабо верится, что за это время материальное положение человека улучшилось. И даже если он нашёл новую работу — нет никакой гарантии, что он не потеряет её снова: экономика восстановилась не полностью, а осенью, возможно, будет новая волна карантина.

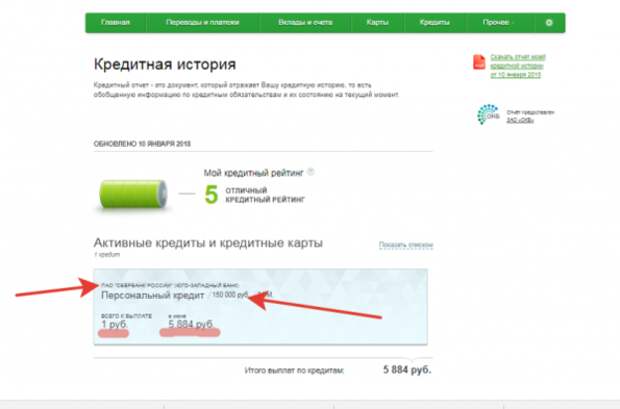

Причины отказа в выдаче кредита в Сбербанке: при хорошей кредитной истории

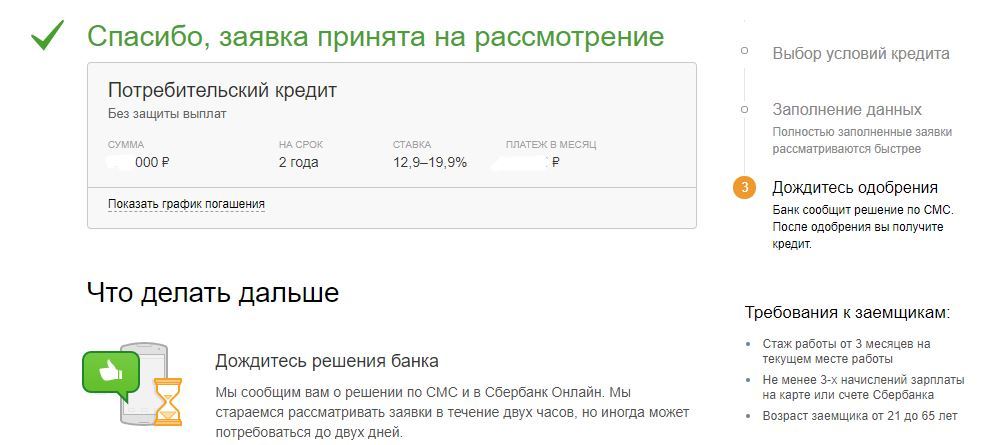

Подав заявление на получение ссуды, клиенту необходимо обождать несколько дней, пока банк проверит характеристики заявителя и выдаст решение о целесообразности выдачи денег. Нередки случаи, когда назначается отказ в кредите Сбербанка. Рассмотрим причины этого явления и возможные выходы из сложившейся ситуации.

В случае получения отказа от банка на выдачу займа, каждый клиент хочет узнать причину этого

Требования к заемщикам

Причин, почему отказ в кредите в Сбербанке был получен, может быть несколько. Потому еще на этапе подбора программы следует изучить требования к клиентам и к документации. Зачастую они выражаются в следующем:

- Возраст свыше 21 года. Если заемщику менее, ему стоит выбрать иную программу и воспользоваться, например, помощью поручителей.

- Не старше 65 лет. При иных условиях, также потребуются поручители или залог.

- Срок. До 5 лет на потребительский кредит.

Если нужен больший период для погашения, лучше использовать дом, участок, гараж или иную недвижимость для предоставления в залог. В этом случае и сумму можно запросить большую.

Если нужен больший период для погашения, лучше использовать дом, участок, гараж или иную недвижимость для предоставления в залог. В этом случае и сумму можно запросить большую. - Постоянная занятость. Заемщик должен проработать на нынешнем месте более полугода.

- Общий стаж – свыше года за 5 предшествующих лет.

Если нужен больший период для погашения, лучше использовать дом, участок, гараж или иную недвижимость для предоставления в залог. В этом случае и сумму можно запросить большую.

Если нужен больший период для погашения, лучше использовать дом, участок, гараж или иную недвижимость для предоставления в залог. В этом случае и сумму можно запросить большую.Отказ в выдаче кредита в Сбербанке можно получить и при невысоком уровне дохода. Но подобного лимита не установлено и определить его непросто. Можно воспользоваться онлайн-калькулятором для просчета своих пожеланий относительно займа. Если уровень доходов не сопоставим с запрашиваемой суммой, калькулятор выдаст решение о назначении ссуды меньшего размера на аналогичных условиях. Использование сервиса поможет подобрать оптимальные критерии, чтобы обращаться в кредитную организацию с уже готовым перечнем параметром.

Пример для разных ежемесячных доходов

Максимальная сумма потребительского кредита без отказа для дохода 25 000 ₽ в месяцМаксимальная сумма без отказа для дохода 50 000 ₽ в месяц

Требования будут иными, если брать ссуду определенную цель: на образование, на жилье, рефинансирование. Стоит изучить условия программы и сопоставить со своими характеристиками. Данную информацию можно запросить и у сотрудника.

Стоит изучить условия программы и сопоставить со своими характеристиками. Данную информацию можно запросить и у сотрудника.

Причины отказа в кредите в Сбербанке

Нередки ситуации, когда при соблюдении всех требований и запросе незначительной суммы, клиенту не выдают заем. Узнать причину отрицательного ответа на заявку бывает непросто. Обычно, такую информацию не разглашают и своих действий не поясняют. Можно обратиться к сотруднику и запросить причину. Если она не значительна и легко исправима, ее могут назвать, ведь банк всегда заинтересован в расширении клиентуры.

Почему банк отказал в выдаче займа?

Основные причины отказа в кредите в Сбербанке:

- Кредитная история. При нарушении условий кредитования в иных учреждениях, клиент получает соответствующую запись в своем личном деле. Сегодня практически все банки сотрудничают и имеют общую базу, в которой указана информация о характере займов и своевременности их погашения каждым клиентом. Даже однократно просрочив выплату, можно попасть в «черный список». В этом случае в потребительском займе может отказать любое банковское учреждение, для восстановления придется проделать определенные действия — об этом скоро в наших публикациях.

- Специальная информация. Обо всех своих клиентах банковское учреждение имеет право запрашивать данные из соответствующих органов. Если у заемщика есть нарушения закона, случаи мошенничества и т.п., он вероятнее не получит одобрения на заем.

- Общая сумма долгов. Если заемщик имеет несколько текущих займов, новый ему могут не предоставить, особенно если суммарно они значительны. Скрывать свои обязательства от кредитора при подаче заявления нет смысла, ведь у него есть доступ к такой информации за счет сотрудничества с иными финансовыми учреждениями. Даже лучше не утаивать такую информацию,чтобы банк видел, что вы честны и вероятность отрицательного ответа будет ниже.

В этом случае в потребительском займе может отказать любое банковское учреждение, для восстановления придется проделать определенные действия — об этом скоро в наших публикациях.

В этом случае в потребительском займе может отказать любое банковское учреждение, для восстановления придется проделать определенные действия — об этом скоро в наших публикациях.Уровень дохода обычно не выступает причиной отрицательного решения на заявку. В такой ситуации скорее предложат к выдаче меньшую сумму или больший срок погашения. В любом случае стоит помнить, что банк в праве отказать вам в выдаче займа без указания причины и каких-либо разъяснений.

В любом случае стоит помнить, что банк в праве отказать вам в выдаче займа без указания причины и каких-либо разъяснений.

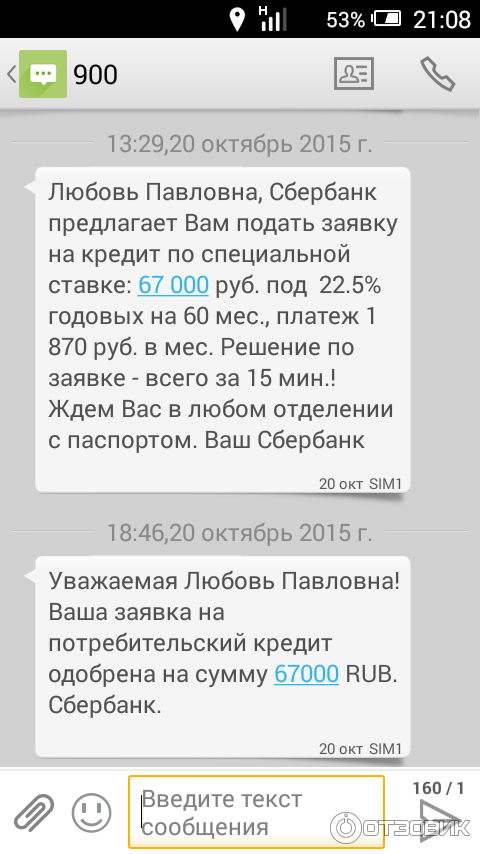

Повторная подача заявления при отказе

Подав заявку и не получив ответа через 2-5 дней (как указано на сайте), многие думают, что им ее не одобрили и задаются вопросом, сообщает ли Сбербанк об отказе в кредите. Иногда для рассмотрения требуется больше времени. Обычно, это обусловлено нестандартными условиями, проверкой данных родственников или поручителей, запрос дополнительных характеристик о клиенте и т.п.

Если Сбербанк отказал в выдаче кредита, то стоит узнать и понять причины — а только потом подавать новую заявку, уже исправив ошибки Процесс согласования может составить и 30 дней. В любом случае, всегда можно уточнить статус своего заявления в отделении или по номеру горячей линии. Когда решение принято — вы получите СМС сообщение.

Когда повторить обращение?

Через сколько можно подать заявку еще раз – вот вопрос, волнующий каждого заявителя. Сегодня ограничений в данном пункте не предусмотрено. Нередко клиенты направляют заявление повторно, не получая ответ длительное время. Но чтобы не создавать путаницы, все же стоит дождаться ответа.

Сегодня ограничений в данном пункте не предусмотрено. Нередко клиенты направляют заявление повторно, не получая ответ длительное время. Но чтобы не создавать путаницы, все же стоит дождаться ответа.

Чтобы во второй раз получить одобрение, нужно понимать, что, если характеристики клиента не изменились, ответ также не претерпит изменений. Потому, лучше дождаться каких-то улучшений в положительную сторону, например:

- закрытие текущих кредитов;

- увеличение уровня заработной платы;

- появление дополнительных доходов;

- наличие поручителей;

- возможность использовать залог.

Банк анализирует каждого потенциального заемщика и только рассчитав риски принимает решение об отрицательном решении в выдаче займа. Оспаривать данное решение нет никакой возможности, правильнее будет заняться улучшением своей кредитной привлекательности для последующего обращения.

Основные причины отрицательного ответа на заявку

Рекомендуем посмотреть короткое видео, из которого вы узнаете более подробно о некоторых тонкостях отказов Сбербанка и других кредитных организаций.

Заключение

Подавая заявку на получение заемных средств, заявитель может получить отрицательный ответ. Основанием такого решения банка может быть несколько факторов: несоответствие дохода и запрашиваемой суммы, плохая кредитная история. Немаловажным фактором является соответствие личности потенциального заемщика требованиям банка.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Почему Сбербанк отказал в ипотеке, если кредитная история хорошая?

Ипотечные кредиты в России пользуются популярностью, несмотря на повышение процентных ставок. Большинство людей не в состоянии приобрести квартиру за собственные деньги, приходится обращаться в банк. Однако далеко не всегда кредитор принимает положительное решение, и причиной тому могут быть различные факторы. Почему Сбербанк отказывает в ипотеке при хорошей истории, разберем в этой статье.

Почему Сбербанк отказывает в ипотеке при хорошей истории, разберем в этой статье.

Не соблюдены базовые требования

В любом банке есть минимальные требования к заемщикам. Причина отказа может заключаться в несоответствии этим базовым условиям. Прежде чем отправить заявку на рассмотрение, зайдите на сайт банка и узнайте, что необходимо для первичного рассмотрения. На данный момент Сбербанк указывает следующие требования:

- Гражданство России.

- Подача заявки по месту прописки или нахождения кредитуемой недвижимости.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Возможно подтверждение временной регистрации, но тогда срок кредитования привязывается к дате окончания действия документа.

- Возраст. За ипотекой может обратиться клиент не младше 21 года и не старше 75 лет.

- Обязательно официальное трудоустройство и постоянный доход. Стаж на последнем месте работы должен быть больше полугода (от 3 месяцев для владельцев зарплатных карточек).

- Отсутствие судимостей. Это условие не указано на сайте, но существенно влияет на решение банка. Особенно критичным считается привлечение к ответственности в связи с мошенничеством. При условной судимости есть шанс получить ипотеку, но он очень небольшой.

В рамках отдельных ипотечных программ могут предъявляться специальные требования. К примеру, при оформлении маткапитала в качестве первого взноса нужно иметь выданный на руки сертификат. Обязательно подтверждение актуальной на данный момент суммы госсубсидии.

Заявитель не сможет погашать заем

Ежемесячный платеж по ипотеке достаточно высок и зависит от размера кредита, процентной ставки и срока выплаты. Единого требования к зарплате заемщика нет, но банк отдает предпочтение клиентам с высоким стабильным заработком. После внесения очередного платежа у человека должны оставаться средства для содержания семьи, оплаты коммунальных услуг и пр.

При расчете максимальной суммы кредита банки исходят из положения, что платеж не должен превышать трети от среднего дохода заемщика. В противном случае высок риск возникновения просрочки. Если у клиента есть несовершеннолетние дети, супруга в декрете и другие иждивенцы, размер зарплаты должен быть еще выше. Недостаточная платежеспособность – частая причина отказа при рассмотрении ипотечной заявки в Сбербанке.

В противном случае высок риск возникновения просрочки. Если у клиента есть несовершеннолетние дети, супруга в декрете и другие иждивенцы, размер зарплаты должен быть еще выше. Недостаточная платежеспособность – частая причина отказа при рассмотрении ипотечной заявки в Сбербанке.

Чтобы снизить риск отказного решения следует внести большую сумму первоначального взноса или выбрать квартиру подешевле. Это поможет уменьшить размер жилищного кредита, чтобы в итоге получить посильный ежемесячный платеж. Обратите внимание, что расчеты банка могут отличаться от ваших, потому как при оценке платежеспособности клиента используются специальные кредитные формулы.

Неправильно заполненные бумаги

При рассмотрении ипотечной заявки тщательно проверяются все предоставленные клиентом сведения. Не стоит пытаться обмануть банк о размере своего дохода или месте работы, ведь он будет делать запросы в соответствующие структуры. Только после подтверждения информации решается вопрос о предоставлении кредита. Иногда причиной отрицательного решения Сбербанка являются банальные ошибки, допущенные при заполнении анкеты. Внимательно проверьте все внесенные в нее сведения, вплоть до правильности написания фамилии.

Иногда причиной отрицательного решения Сбербанка являются банальные ошибки, допущенные при заполнении анкеты. Внимательно проверьте все внесенные в нее сведения, вплоть до правильности написания фамилии.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

При наличии ошибок в справке или копии трудовой книжки банк вернет заявку на доработку, их можно исправить.

Конечно, для получения ипотеки нельзя использовать поддельные документы, это относится в первую очередь к военному билету и справкам о доходе. Информация все равно проверяется, а при несостыковке данных человека могут добавить в СТОП-лист, тогда получить кредит в Сбербанке будет невозможно.

Влияют любые долги

На принятое решение влияют не только оформленные в других банках займы и кредитные карты, но и долги по алиментам, штрафам и налогам. Если в отношении вас начато исполнительное производство, рассчитывать на получение ипотеки в Сбербанке не стоит. Лучше заранее погасите все задолженности и убедитесь, что судебные приставы закрыли дело. Только после этого можно подать заявку на жилищный кредит.

Только после этого можно подать заявку на жилищный кредит.

Обратите внимание на количество оформленных займов в кредитной истории. Дело в том, что некоторые банки передают сведения не вовремя, а за людьми числятся задолженности, которые по факту уже закрыты. Сделайте бесплатный запрос в БКИ и проверьте, все ли данные указаны верно. Если нет, требуйте от банка исправить сведения, а после этого обратитесь за ипотекой в Сбербанк.

Причина в недвижимом имуществе

Случается, что первичное рассмотрение ипотеки было положительным, но после сбора документов на недвижимость клиенту отказывают. Причина может быть в несоответствии следующим требованиям банка:

- Соответствие заявленной ипотечной программе.

- Объект должен находиться в регионе подачи заявки. Клиент вправе обратиться за ипотекой и по месту своей прописки.

- Возраст дома – не старше 1965 года.

- Отсутствие обременений: арест, залог, права третьих лиц.

- Не допускается плохое состояние объекта недвижимости, высокий износ.

- Рыночная стоимость подсчитана правильно.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Есть и другие существенные факторы, учитываемые банком в зависимости от ситуации.

Отказ по объекту недвижимости не означает, что вы не сможете взять ипотеку в Сбербанке. Просто найдите квартиру, соответствующую его требованиям. Вы имеете право оформить жилищный заем в период действия одобрения по первичной кредитной заявке.

Банк все-таки отклонил заявку

Если вам отказали в получении ипотеки Сбербанка, вы имеете право обратиться вновь через определенное время. Однако перед этим следует выяснить причину отказного решения и постараться устранить ее. Точного ответа на этот вопрос вы не получите. Можно лишь предположить, что не понравилось банку и устранить негативные моменты.

- Найти более оплачиваемую работу.

- Проверить кредитную историю.

- Закрыть действующие кредиты.

- Привлечь поручителя или созаемщика по ипотеке.

Отказ по ипотечной заявке также может быть получен по причине неопрятного вида, при наличии признаков алкогольной зависимости, агрессивного поведения клиента. Банк обращает внимание на вид деятельности человека. Если стоит выбор, кому одобрить ссуду – пожарному или учителю, кредитор выберет второй вариант, потому как его профессия менее опасная, а значит долг будет выплачен.

Если вам отказали, попробуйте получить потребительский кредит, для этого не нужно выжидать срок моратория. Ставка по таким займам выше, но получить их труднее, потому как срок выплаты значительно меньше ипотечного. При этом квартира не будет оформлена в залог. Можно попытать счастья и в других банках. Сбербанк относится к заемщикам достаточно строго, но остальные кредитные учреждения вполне могут рассмотреть вас как благонадежного клиента.

Почему банки отказывают в кредите клиентам с хорошей кредитной историей

Многие заемщики сталкивались с тем, что банки им отказывали в кредите. При этом, по словам претендентов на заемные средства, о причинах отказа никто им не сообщал. Как ни странно, но у банков в России есть право сообщать клиентам о том, почему именно им не одобрен кредит. Проблема в том, что это – право, а не обязанность. То есть, любая кредитная организация может оставить запрос на кредит без ответа. А искать причины человеку придется самостоятельно.

При этом, по словам претендентов на заемные средства, о причинах отказа никто им не сообщал. Как ни странно, но у банков в России есть право сообщать клиентам о том, почему именно им не одобрен кредит. Проблема в том, что это – право, а не обязанность. То есть, любая кредитная организация может оставить запрос на кредит без ответа. А искать причины человеку придется самостоятельно.

Самая частая причина отказа – неплатежеспособность

К сожалению, самой частой причиной отказа остается невыполненные финансовые обязательства клиента. Это подтверждает статистика портала BankNN.ru. По анализу заявок на кредиты, размещенных через портал, банки даже не перезванивают тем гражданам, информация о долгах которых актуальна на сайте судебных приставов. Система выглядит так: даже если человек не заплатил два автомобильных штрафа, а информация об этом попала в базу судебных приставов, то на заявку этого человека не отреагирует ни один банк.

У человека может быть несколько кредитных историй: и хороших, и плохих

Однако есть случаи, когда отказы получают люди, не имеющие никаких финансовых обязательств. Сами граждане связывают это с тем, что информация о человеке в одном кредитном бюро может отличаться от информации о нем в другом кредитом бюро. И специалисты подтверждают: такое предположение – реальность.

Сами граждане связывают это с тем, что информация о человеке в одном кредитном бюро может отличаться от информации о нем в другом кредитом бюро. И специалисты подтверждают: такое предположение – реальность.

«Такая ситуация возможна, поскольку у банков нет обязанности передавать кредитную историю во все БКИ – достаточно передавать в одно. Соответственно, чтобы получить эту кредитную историю, приходится обращаться именно к этому бюро. По этой причине при оценке заемщиков банки не ограничиваются запросом в одно БКИ», — рассказал спецкору BankNN.ru Григорий Шабашкевич, вице-президент, директор департамента кредитных рисков «Ренессанс Кредит».

Банки отправляются оценивать клиентов в соцсети и к мобильным операторам

Как отметил Шабашкевич, на данный момент для банков основным источником информации в процессе оценки заемщика остается кредитная история клиента. Она позволяет проанализировать платежное поведение, уровень закредитованности, узнать объем кредитов, которые в настоящий момент обслуживает клиент, а также отследить наличие просрочек. Именно информация о финансовой дисциплине является для кредитной организации самой важной.

Именно информация о финансовой дисциплине является для кредитной организации самой важной.

Помимо этого, банки могут запрашивать данные по абоненту у мобильных операторов. В этом случае кредитная организация получает только некий балл — никаких подробных сведений сотовые компании не предоставляют. Аналогичная ситуация и социальными сетями.

Банки запрашивают сведения о клиентах у мобильных операторов и соцсетей

«Банк заключает договор с мобильным оператором, в соответствии с которым по запросу банка и с согласия клиента по номеру телефона и ФИО запрашивается оценка кредитоспособности. В этом случае сотовый оператор на своей стороне анализирует данные абонента и присылает в банк свое заключение о кредитоспособности клиента. Далее банк решает, учитывать эту оценку при принятии решения о выдаче кредита или нет. Аналогичный процесс и с социальными сетями: банк сам не анализирует профиль клиента, за него это делает сама соцсеть», — рассказал Шабашкевич.

Фото в соцсети – не приговор

При этом «страшилки» о том, что из-за фотографий в социальных сетях банк может отказать в кредите, оказались мифом. Система скоринга не рассматривает отдельные публикации или снимки. Автоматическая программа анализирует совокупность сведений, составляет определенный портрет, беря за основу все виды поведения клиента в сети. Интересно, что программу может насторожить идеальный профиль – это может повлиять на решение банка негативно. Поэтому банкиры советуют оставаться обычным живым человеком со своими интересами, взглядами и мнением.

Почему отказывают в кредите с хорошей кредитной историей?

Крупная покупка запланирована, документы на кредит собраны. И тут как снег на голову – от нескольких банков сразу приходит отказ в денежной ссуде.

Почему это происходит? Попробуем разобраться вместе.

Причины, почему банк отказывает в кредите

Процесс принятия решения о предоставлении займов в каждом банке строго регламентирован. Потребительские займы одобряются специальной программой, содержащей набор параметров для определения соответствия заемщиков требованиям банка. Крупные корпоративные ссуды подлежат одобрению специальным банковским комитетом, поэтому срок рассмотрения заявки на долгосрочный займ в большом объеме более длительный.

Потребительские займы одобряются специальной программой, содержащей набор параметров для определения соответствия заемщиков требованиям банка. Крупные корпоративные ссуды подлежат одобрению специальным банковским комитетом, поэтому срок рассмотрения заявки на долгосрочный займ в большом объеме более длительный.

Специалисты не рекомендуют направлять заявку на кредит в несколько банков сразу. Если сразу несколько кредитных учреждений откажут в выдаче займа, это существенно снизит ваш рейтинг в БКИ даже при отсутствии просрочек.

О том как бесплатно проверить КИ через БКИ или интернет, читайте в статье:

Почему во всех банках отказывают в кредите?

Дело в том, что в нынешних условиях кризиса Центробанк ужесточил контроль кредитных учреждений при выдаче займов. Предпочтение отдается клиентам с безупречной кредитной историей, соответствующим всем банковским параметрам «идеального заемщика».

Наиболее частые причины отказов в потребительских кредитах:

- Ужесточившиеся требования к заемщикам на фоне рецессии в экономике. Это касается не только потребительских, но и всех прочих займов.

- Недостаточно высокая зарплата относительно суммы аннуитета (размер ежемесячного платежа больше 40% от дохода). Чтобы снизить нагрузку, рекомендуется привлечь созаемщика.

- Наличие непогашенных займов в иных финансовых учреждениях.

- Кредитные просрочки в прошлом, которые понижают уровень доверия к потенциальному клиенту даже при условии, что прошлый кредит погашен.

- Долги перед ИФНС.

- Судебные взыскания.

- Негативная репутация в качестве работодателя.

- Возрастные риски (приближенность к нижнему или верхнему возрастному пределу).

- Несоответствие анкетных данных реальному положению вещей.

- Нулевая кредитная история. Особенно это касается заявок на крупные денежные суммы. Банк не может прогнозировать платежеспособность будущего заемщика, никогда не бравшего кредиты ранее, и предпочитает не брать на себя финансовый риск. Чтобы кредитная история не была нулевой, рекомендуется взять 1-2 срочных кредита на ка карту и вовремя их погасить. Это позволит банку составить некоторый портрет клиента и далее выдать ему потребительский кредит в более крупном объеме, чем ссуда от МФО на срочные нужды.

- Судимость, даже если она уже погашена.

Это касается не только потребительских, но и всех прочих займов.

Это касается не только потребительских, но и всех прочих займов. Это позволит банку составить некоторый портрет клиента и далее выдать ему потребительский кредит в более крупном объеме, чем ссуда от МФО на срочные нужды.

Это позволит банку составить некоторый портрет клиента и далее выдать ему потребительский кредит в более крупном объеме, чем ссуда от МФО на срочные нужды.Помимо очевидных, существуют и скрытые причины отказов в кредитных займах. Часто они объясняются внутренней политикой банка, нежеланием создавать дополнительный риск появления «проблемного портфеля».

Так, банк может отказать в кредите по этим социальным основаниям:

- Невысокое социальное положение (если нет высшего образования, недвижимости в собственности, низкая служебная должность).

- Несоответствие указанного размера заработка реальному.

- Частая смена рабочих мест.

- Отсутствие стационарных телефонов: домашнего или рабочего.

- Сим-карта потенциального заемщика оформлена на иное лицо.

- Трудовая деятельность по найму в ИП.

- Родственники на иждивении (несколько детей, нетрудоспособный супруг (а).

- Неопрятность внешнего вида потенциального клиента, запах алкоголя, агрессия и т. д.

- Невнятно указанная цель кредитования. Даже в рамках нецелевого продукта заемщика попросят указать, на что он планирует израсходовать полученные средства. Поэтому лучше указывать конкретные цели: покупка машины, размен квартиры и т.д.

- Принадлежность к определенной национальности. Многие финансисты отказывают в выдаче займов крымчанам и уроженцам Кавказа.

д.

д.Если хорошая кредитная история, почему могут отказать в кредите в Сбербанке?

Даже постоянные клиенты этого крупного банка, имеющие идеальную КИ, иногда сталкиваются с отказами в новых займах.

Почему Сбербанк отказывает в кредите?

- Запрошена слишком крупная сумма. Если финансисты пришли к выводу, что клиент не сможет своевременно и в полном объеме платить аннуитеты, в одобрении будет отказано.

- Высокая закредитованность. Даже при хорошей зарплате наличие имеющихся займов может повлиять на платежеспособность по новому продукту.

- Если потенциальный заемщик – поручитель по чужому займу.

- Судимость – как у самого клиента, так и у ближайших родственников.

- Если нет прописки по месту присутствия банковского подразделения, или полное отсутствие регистрации по месту жительства.

- Возрастной критерий – клиент моложе 23-24 лет или старше 70-72.

Как узнать почему отказали в кредите?

Кредитная организация не обязана объяснять причину отказа. Однако попытаться выяснить, почему отказали в кредите, все-таки можно.

Кредитные менеджеры Сбербанка чаще всего идут навстречу клиентам и сообщают причину негативного решения по заявке.

Также есть вероятность получения мотивированного ответа об отказе в Почта Банке. Для этого нужно обратиться к уполномоченному сотруднику лично, направить соответствующее заявление почтой либо оставить его в приемной отделения банка.

Многие финансовые организации часто ссылаются на статью 821 ГК РФ о праве банков отказать в кредите без объяснения причин при наличии сомнений в платежеспособности. В таком случае можно попытаться выяснить причину отказа самостоятельно, путем анализа обстоятельств, которые могли повлиять на решение кредитной организации.

В таком случае можно попытаться выяснить причину отказа самостоятельно, путем анализа обстоятельств, которые могли повлиять на решение кредитной организации.

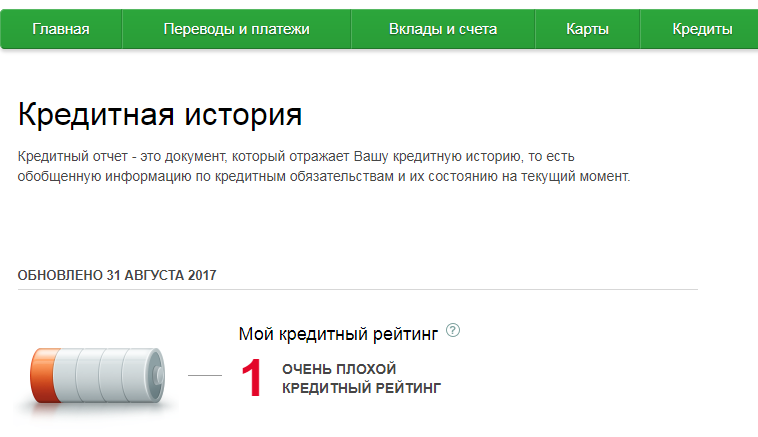

Можно также сделать запрос в БКИ на предоставление выписки из собственной кредитной истории. В документе будет представлена вся актуальная информация за предшествующие 15 лет. Другие способы проверки КИ здесь:

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Почему банки отказывают в кредите с хорошей кредитной историей (сбербанк)

Проблемы с финансами вынуждают людей просить помощи у банков. К сожалению, даже при высоком уровне доходов и отличной кредитной репутации заемщик может получить отказ. Кредитные учреждения нашей страны имеют право не объяснять мотивы принятого решения, что вызывает недоумение у клиентов. Сложившаяся на практике информационная база позволит ответить на вопрос, почему банки отказывают в кредите с хорошей кредитной историей.

Нужно понять, что первоочередная проблема – нестабильная экономическая ситуация последних лет, вынуждающая организации с большим вниманием подходить к оценке потенциальных кандидатов.

От чего зависит откажет банк в кредите или нет

После подачи запроса на выдачу ссуды или кредита, банк начинает скрупулезно анализировать характеристику кандидата. Итоговое решение выносится при использовании следующих способов:

- Оценка кредитоспособности с помощью методов математической статистики (скоринговая система).

- Анализ объективных и субъективных характеристик кредитными аналитиками.

Полученный результат, как правило, выражается в виде баллов, на основе которых делается вывод. Испорченная кредитная история не позволяет потенциальному заемщику надеяться на успешное прохождение проверки. Для решения спорных вопросов нужно мнение аналитиков, собирающих важные сведения о клиенте и его близких родственниках. Причины, по которым специализированные учреждения не одобряют кредит или ссуду, условно делятся на 2 группы: явные и скрытые.

Первый и самый основополагающий фактор — это ваша платежеспособность

Один из важнейших показателей, исследуемых при скоринге – платежеспособность клиента. Нестабильное финансовое состояние, отсутствие постоянного места работы, низкий показатель официальных доходов, малый опыт работы воспринимается многими банками как отсутствие гарантий о своевременном внесении денег. Существует правило: сумма ежемесячного платежа должна составлять не более 40% от общих доходов.

Отдельно стоит выделить случай, когда клиент с высоким уровнем доходов запрашивает подозрительно скромный по сумме кредит. Такой заемщик вызывает определенные опасения у банков. Кроме того, финансово обеспеченный гражданин погасит сумму в короткий срок, а это сулит небольшую прибыль, которая с трудом покроет все операционные расходы на обслуживание. В интересах банка по максимуму растянуть срок оплаты.

Основные причины отказа в кредите

Банковские учреждения могут отказать в кредите по ряду объективных причин. Не стоит рассчитывать на положительный ответ в том случае, если ранее нарушались условия договоров на выдачу ссуды или кредита. Также большую роль играет возраст заемщика и его социальная категория. При первом в жизни запросе на финансовую помощь организации с большим вниманием относятся к изучению характеристик человека и его ближайшего окружения.

Не стоит рассчитывать на положительный ответ в том случае, если ранее нарушались условия договоров на выдачу ссуды или кредита. Также большую роль играет возраст заемщика и его социальная категория. При первом в жизни запросе на финансовую помощь организации с большим вниманием относятся к изучению характеристик человека и его ближайшего окружения.

Долги и действующие кредиты оцениваются как высоковероятные трудности с соблюдением договорных обязательств в будущем, поэтому такие кандидаты отсеиваются на ранней стадии анализа. Специалисты принимают во внимание возможные проблемы с оплатой коммунальных платежей, алиментов и штрафов ГИБДД. Важно обоснованно представить цель выдачи средств и указывать только достоверные данные. Не стоит пытаться скрыть действующую или уже погашенную судимость, так как вся информация о прошлом заемщика без промедлений попадает к аналитикам. Недостоверные сведения рассматриваются как попытка мошенничества. Особенности каждого из факторов отказа стоит рассмотреть детальнее.

Особенности каждого из факторов отказа стоит рассмотреть детальнее.

Наличие действующего кредита

Долги по имеющимся кредитным соглашениям серьезно влияют на репутацию в глазах банковских учреждений. Наличие нескольких кредитов – распространенная причина отказа. Однако в том случае, если уплачиваемая сумма с учетом нового соглашения составляет менее 50% от ежемесячного дохода, клиенту могут пойти на уступки.

В некоторых случаях принимаются документы, подтверждающие факт получения денег из неофициальных источников.

Долги по кредитам анализируются с учетом всех деталей подписанных соглашений. Большое внимание уделяется частоте внесения средств и соблюдению обязательств.

Возраст заемщика

Выдача кредита или ссуды заемщикам младше 20 лет – большая редкость.

С подозрением также относятся к клиентам, возраст которых превышает 60 лет. В данном случае высока вероятность проблем со здоровьем, влияющих на соблюдение условий договора.

Сейчас многие организации предлагают программы, направленные на поддержку начинающих предпринимателей, поэтому далеко не везде возраст оказывает первостепенное влияние на принятие решения. Существуют специальные программы, упрощающие выдачу кредита пенсионерам.

Плохая кредитная история

Добросовестное выполнение обязательств в прошлом – один из важнейших факторов для выдачи ссуды или кредита. Несвоевременное внесение денег и споры с банком крайне негативно отражаются на кредитной истории и характеристике заемщика.

Кредитная история складывается из большого количества мелочей, анализируемых скоринговой системой и аналитиками. Порой можно попасть под санкции банковских учреждений из-за незначительного проступка в отношениях с государственными структурами.

Отсутствие кредитной истории

Заемщик, впервые в жизни подписывающий кредитное соглашение, вызывает опасения у банков. Для полноценного анализа клиента не хватает важных сведений, сложно дать объективную оценку его надежности. Организациям не удается сформировать образ плательщика только на основе положения на работе.

Организациям не удается сформировать образ плательщика только на основе положения на работе.

В финансовых вопросах риск сложно назвать адекватной стратегией, поэтому людям без кредитной истории могут отказывать в услугах. Комплексная оценка кредитоспособности в данном случае занимает немало времени.

Недостоверные сведения

Ложная информация и поддельная документация лишают даже малейшей возможности получения банковских услуг, отправляют клиента в черный список. Все указанные личные данные детально проверяются специальной службой. Поводом для отказа может послужить даже ошибка при заполнении, казалось бы, незначительных пунктов.

С особым вниманием анализируются источники официальных доходов и текущий уровень заработной платы. Службой проверяется финансовое положение организации и особенности рынка труда. При указании несоответствующих доходов банк выполняет дополнительную проверку.

Большая сумма займа

После анализа документов специалисты сопоставляют полученные данные с запрашиваемой суммой кредита. Если заемщик не может похвастать высоким уровнем дохода и карьерными перспективами, часто следует отказ в выдаче денег. В некоторых случаях представители организации могут заключить договор, предполагающий более скромные условия.

Если заемщик не может похвастать высоким уровнем дохода и карьерными перспективами, часто следует отказ в выдаче денег. В некоторых случаях представители организации могут заключить договор, предполагающий более скромные условия.

Выдача кредита или ссуды лицам, которые вызывают определенные опасения, сулит финансовые убытки. В текущей экономической ситуации такое решение – неоправданный риск.

Отсутствие стабильного дохода

Аналитики с большим скепсисом относятся к заемщикам, не способным подтвердить стабильность доходов документально. На характеристике клиента также негативно отражается малый рабочий стаж.

Каждый из случаев рассматривается в отдельном порядке, представители банка могут провести дополнительную беседу или запросить документы, гарантирующие стабильное выполнение обязательств в будущем.

Принимается во внимание стаж работы на последней должности (требуется не менее 6 месяцев). Это связано с тем, что банки хотят свести к минимуму риск невозврата кредита.

Долговая нагрузка

Хвост из долгов – не лучший штрих к портрету потенциального заемщика. Перед выдачей денег банк проверяет клиента на возможные задолженности по другим кредитам. Во внимание принимается добросовестность оплаты:

- коммунальных платежей;

- алиментов;

- водительских штрафов.

Учитываются возможные судебные споры. В праве заемщика предоставить аргументы для защиты собственной репутации.

Работа на индивидуального предпринимателя

Выдача кредитов людям, занятым в сфере малого бизнеса, считается авантюрой. Этот сектор не характерен стабильностью и надежностью в нынешних экономических условиях. Заемщики, получающие доходы по соглашению с индивидуальным предпринимателем, могут без предупреждений потерять занимаемую должность. Банковские структуры регулярно отказывают данной группе клиентов, страхуя себя от вероятных неприятностей.

Судимость

Лицам, репутация которых подпорчена судимостью, отказывают в выдаче денег. Аналитиками рассматривается состав правонарушения, непреодолимым барьером является даже погашенная судимость. Проблемы с законом сулят трудности в поиске высокооплачиваемой работы, не стоит также рассчитывать на помощь со стороны банков.

Аналитиками рассматривается состав правонарушения, непреодолимым барьером является даже погашенная судимость. Проблемы с законом сулят трудности в поиске высокооплачиваемой работы, не стоит также рассчитывать на помощь со стороны банков.

Отсутствие обеспечения

При подписании договора банк желает получить от заемщика обеспечение, которое выполняет роль гарантии и страхует от несоблюдения условий уплаты денег. В случае кредитования обращаются к залогу и поручительству. Их предоставление увеличивается шансы на оказание банковских услуг. Отсутствие различных материальных благ негативно влияет на репутацию и снижает шансы на одобрение заявки.

Трудоустройство

Трудоустройство – важнейший фактор при оценке кредитоспособности скоринговой системой. Постоянное место работы повышает статус клиента в глазах аналитиков. Однако не каждая сфера деятельности может гарантировать стабильное получение заработной платы. Отсеиваются люди с небольшим стажем, занятые на сезонной работе, регулярно переходящие от одного работодателя к другому.

Некоторые банки с большой неохотой идут на сделку с работниками, подвергающими собственную жизнь опасности. Решением является заключение страхового полиса.

Отсутствие городского телефона

Такое требование может показаться глупым, но для заемщика важно наличие стационарного домашнего или рабочего телефона. В глазах кредитных организаций он выступает фактором занятости человека, который также учитывается скоринговой системой.

Отсутствие страховки

Банковские структуры, как правило, отсеивают лиц, которые не могут предоставить собственный полис страхования, служащий определенной гарантией при наличии серьезных заболеваний. На практике этот аспект часто вызывает споры с заемщиком, который оперирует к законодательству.

Другие причины

Чаще начали встречаться вопросы о том, почему не дают кредит с хорошей кредитной историей. Клиент может даже не догадываться о скрытых критериях, способных препятствовать соглашению.

Представители банка умалчивают о дополнительных факторах при анализе характеристики заемщика

В первую очередь обращается внимание на внешний вид и наличие вредных привычек.

Несоблюдение правил делового общения минимизирует шансы на одобрение заявки.

Несоблюдение правил делового общения минимизирует шансы на одобрение заявки.Отказать в выдаче ссуды или кредита могут при обнаружении родственников, которые не соблюдали договорные обязательства. Далеко не всегда банки идут на выручку людям, имеющим серьезные проблемы со здоровьем, и беременным, хотя никогда не скажет об этой причине открыто. У мужчин проверяется факт прохождения службы в армии или наличие отсрочки.

С большим подозрением рассматриваются заявки от обеспеченных людей или заемщиков с идеальной кредитной историей. В наших реалиях эти факторы вызывают множество дополнительных вопросов.

Возможны дополнительные вопросы при резкой смене финансовой организации. Аналитики стараются просчитать вероятные трудности в работе с клиентами. Не исключены ситуации, при которых «Сбербанк» отказывает в кредите лицам с темным финансовым прошлым.

Как выяснить, почему отказано

Банк оставляет за собой право не оповещать клиентов о мотивах отказа в предоставлении кредита или ссуды. Подавляющее большинство организаций объявляет об этом условии еще до начала рассмотрения заявки. Если заемщик подходит для получения кредита, но может понять причину отказа, стоит обратиться в «Бюро кредитных историй». Основная задача этой компании – сбор и хранение всех кредитных историй.

Подавляющее большинство организаций объявляет об этом условии еще до начала рассмотрения заявки. Если заемщик подходит для получения кредита, но может понять причину отказа, стоит обратиться в «Бюро кредитных историй». Основная задача этой компании – сбор и хранение всех кредитных историй.

Первое обращение бесплатно, в дальнейшем клиент оплачивает каждый запрос отдельно. Не стоит исключать фактор технического сбоя, при котором случайным образом меняются сведения о кредитной истории заемщика. Для решения проблемы нужно написать заявление по установленной форме и предоставить подтверждающие документы.

Альтернатива – услуги кредитных брокеров. Они помогут выявить те условности, которые вызывают подозрение у организаций.

Будьте внимательны, когда отвечаете на вопрос, для чего нужны деньги банка

Деньги не выдаются заемщикам, которые не могут внятно сформулировать необходимость выдачи кредита. Перед принятием решения банку нужно знать о том, куда пойдут выделенные деньги. Отсеиваются те, кто планирует с помощью нового займа ликвидировать прошлые долги. Для финансирования собственного бизнеса предусмотрены отдельные программы.

Отсеиваются те, кто планирует с помощью нового займа ликвидировать прошлые долги. Для финансирования собственного бизнеса предусмотрены отдельные программы.

Как ваш кредитный рейтинг влияет на стоимость заимствования

Если вы хотите претендовать на самые выгодные ставки по кредитам и кредитным картам, вам нужен хороший кредитный рейтинг. Более того, вам нужно, чтобы он оставался таким. Это руководство объясняет, почему.

Как кредиторы решают, давать ли вам ссуду

Банки и компании, выпускающие кредитные карты, используют различную информацию, чтобы дать вам кредитный рейтинг, который определяет, будут ли они предоставлять вам ссуду и на каких условиях.

Кредитный скоринг может основываться на такой информации, как:

- то, что вы указываете в своей заявке

- то, что кредитор может уже иметь о вас, на основании ваших предыдущих счетов или предыдущих заявок, и

- вашего кредитного отчета в одном или нескольких кредитных справочных агентствах — три основных CRA: Experian, Equifax и TransUnion.

Обычно кредитный рейтинг выше, если вы:

- внесены в список избирателей

- владеют собственным домом и / или проживают по одному и тому же адресу не менее года

- не связаны финансово, через вашу ипотеку или совместный банковский счет, с людьми с плохой кредитной оценкой

- имеют хорошую кредитную историю, вовремя погашая кредитные соглашения, а также другие счета, такие как счета за газ и электроэнергию и договоры на мобильную связь.

- свидетельствуют о стабильности: например, вы работаете по найму, а не работаете самостоятельно, вы жили по одному адресу, работали в одной компании и долгое время имели один и тот же банковский счет.

Как плохой кредитный рейтинг может повлиять на вас

Плохой кредитный рейтинг может означать, что вы:

- начислены повышенные процентные ставки

- с меньшим кредитным лимитом

- просто отклонили.

Кредитор не обязан указывать вам процентную ставку, которую он рекламирует или которую вы видите в таблицах наилучшей покупки на сайтах сравнения.

Некоторые кредиторы действуют на основе так называемой «ставки с учетом риска», когда ставка, которую вы получаете, зависит от риска, который, по их мнению, вы представляете из-за несвоевременной выплаты кредита.

В рекламе часто можно встретить «репрезентативную годовую процентную ставку». По крайней мере, 51% (чуть более половины) людей, подающих заявку на продукт, будут платить эту годовую ставку или выше.

В некоторых случаях все будут, но если кредитор использует цену «ставка за риск» до 49%, может взиматься более высокая ставка.

Это может быть связано с плохой кредитной историей или новичком в кредитной истории.

Перед тем, как подать заявку на кредит, спросите у кредитора, какая годовая процентная ставка и процентная ставка будут с вас взиматься.

Если им необходимо выполнить проверку кредитоспособности перед тем, как цитировать это, спросите, могут ли они использовать «поиск цитат» или «проверку кредитоспособности с мягким поиском» (которая не оставляет следов в вашем кредитном файле).

Это полезно, когда вы делаете покупки и еще не готовы подать заявку.

Как ваш кредитный рейтинг может также повлиять на вашу текущую ставку

Кредиторы не просто проверяют ваш кредитный рейтинг, когда вы подаете заявку на новую карту или ссуду, или перед увеличением кредитного лимита.

Они также могут регулярно проверять всех своих клиентов, чтобы проверить, не изменился ли их статус риска.

Если да, процентная ставка может быть увеличена.

По сути, это означает, что если вы попадаете в определенную группу на основании вашего кредитного рейтинга, и кредитор решает, что эта группа теперь представляет более высокий риск, чем раньше, он может повысить процентную ставку для всех людей в этой группе.

Таким образом, даже если вы были хорошим покупателем и всегда платили вовремя, вы можете внезапно столкнуться с повышением ставок. Вот почему важно поддерживать хороший кредитный рейтинг, даже если вы больше не собираетесь занимать деньги.

Ваши права при увеличении процентной ставки

Это может расстроить, если кредитор повысит вашу ставку.

Вы можете обнаружить, что это затрудняет выполнение выплат.

По закону поставщик кредита может повышать процентные ставки только при наличии уважительной причины.

Если увеличение основано на изменении риска, представляемого покупателем, кредитор должен сообщить об этом покупателю и (если покупатель попросит) предоставить объяснение.

Если вы этого не понимаете, спросите — но им не нужно объяснять, что именно изменилось в вашем кредитном отчете или кредитном рейтинге.

Что должны делать провайдеры кредитных карт

Есть обязательства по кредитным картам компаний. В частности, они должны:

- Не увеличивать процентную ставку, если у вас возникла проблема с задолженностью — например, если у вас есть два или более платежа, которые просрочены, или если был согласован план погашения.

- Сообщать вам о любом повышении (они должны уведомить вас индивидуально, если процентная ставка не связана с базовой ставкой банка или другой ставкой, или если повышение не вызвано только тем, что период акции подходит к концу).

- Разрешить вам закрыть счет и погасить задолженность по старой процентной ставке, если вы уведомите их в течение 60 дней с момента увеличения.

Компании, выпускающие кредитные карты, также согласились не повышать вашу процентную ставку в течение первых 12 месяцев (при условии, что вы не нарушаете условия использования учетной записи) и не повышать ее чаще, чем один раз в шесть месяцев после этого.

Если вы все же решите закрыть учетную запись, вы можете подумать о переходе на другую кредитную карту — например, на ту, которая предлагает беспроцентный период для переводов баланса.Однако, если у вас плохой кредитный рейтинг, вы можете не иметь права на участие в этих сделках.

Если вы заключили сделку с нулевой процентной ставкой и забыли произвести платеж вовремя, компания-производитель карты может отменить предложение и повысить вашу ставку до стандартной ставки. Если это произойдет, возможно, стоит позвонить им и объяснить, почему вы пропустили платеж. Если вы хорошо управляете своим счетом, компания может уступить. Настройте прямой дебет, чтобы убедиться, что вы никогда не пропустите платеж.

Если это произойдет, возможно, стоит позвонить им и объяснить, почему вы пропустили платеж. Если вы хорошо управляете своим счетом, компания может уступить. Настройте прямой дебет, чтобы убедиться, что вы никогда не пропустите платеж.

Как пожаловаться

Если вы считаете, что с вами поступили несправедливо, вы должны сначала пожаловаться кредитору.

Если вы не удовлетворены его ответом, вы можете подать жалобу в Службу финансового омбудсмена.

Как восстановить кредитный рейтинг

Приведенные ниже руководства помогут вам начать улучшать свой кредитный рейтинг:

Получение авансового платежа по универсальному кредиту

Вы можете получить ссуду как часть универсального кредита, если вам нужно покрыть определенные расходы — это называется «бюджетный аванс».

Если вы получите аванс по бюджету, вы получите сокращенные выплаты по универсальному кредиту до тех пор, пока не выплатите взятую взаймы сумму.Обычно это более 12 месяцев.

Вы можете подать заявку на бюджетный аванс на такие вещи, как:

- разовое изделие — например, замена сломанного холодильника

- Расходы, связанные с работой — например, покупка формы или инструментов

- непредвиденные расходы

- ремонт вашего дома

- командировочные расходы

- Расходы по беременности и родам

- расходы на похороны

- расходы на переезд или залог за аренду

- предметы первой необходимости, например одежда

Если вы подали заявку на универсальный кредит, но еще не получили первый платеж, вам необходимо получить авансовый платеж вместо аванса из бюджета.

Когда можно получить аванс на бюджет

Вы можете получить аванс по бюджету, если вам нужны деньги, чтобы помочь вам получить или остаться на работе — например, билеты на поезд на собеседование. Если вам нужны деньги по какой-либо другой причине, вам нужно будет запросить одно из следующих пособий на 6 месяцев или более:

- Универсальный кредит

- Пособие для ищущих работу с проверкой нуждаемости,

- Пособие по трудоустройству и поддержке с учетом нуждаемости

- Поддержка дохода

- Пенсионный кредит

Вам также необходимо заработать менее 2600 фунтов стерлингов за 6 месяцев до подачи заявления.Эта цифра составляет 3600 фунтов стерлингов, если вы живете с партнером.

Вы не можете получить бюджетный аванс, если вы или ваш партнер все еще оплачиваете предыдущий бюджетный аванс.

Сколько можно взять в долг

Самый маленький аванс, который вы можете получить, составляет 100 фунтов стерлингов. Максимум зависит от ваших обстоятельств. Вы можете взять в долг до:

- 348 фунтов стерлингов, если вы одиноки без детей

- 464 £ для пары без детей

- £ 812 для детей

Если ваш капитал превышает 1000 фунтов стерлингов

Капитал включает любые сбережения и некоторые виды собственности.

Если ваш капитал превышает 1000 фунтов стерлингов, Центр вакансий сократит ваш аванс на сумму превышения.

Например, если ваш капитал составляет 1250 фунтов стерлингов, Центр занятости сократит ваш аванс на 250 фунтов стерлингов.

Подача заявки на бюджетный аванс

Вам нужно будет подать заявку на получение аванса по телефону. Чтобы решить, имеете ли вы право и сколько вы можете получить, консультант посмотрит на:

- можете ли вы позволить себе вернуть ссуду — они увидят, есть ли у вас какие-либо долги и сколько вы должны, чтобы помочь с этим

- сколько у вас сбережений

Обычно решение приходит в тот же день.

Телефон доверия

Телефон: 0800 328 5644

Текстовый телефон: 0800 328 1344

Телефон (на валлийском языке): 0800 012 1888

С понедельника по пятницу, с 8:00 до 18:00

Звонки на эти номера бесплатные. Лучше всего звонить с того номера телефона, который вы указали DWP при создании учетной записи Universal Credit. У вас будет более короткое ожидание, и вас свяжут с тем же человеком, который обрабатывал предыдущие звонки, которые вы сделали.

Если вам отказали в авансе

Вы не можете подать апелляцию, если ваше заявление отклонено, но вы можете попросить пересмотреть решение.Будет полезно, если вы предоставите новые доказательства или покажете, что ваши обстоятельства изменились с момента вашего первого запроса.

Если вам нужны деньги, узнайте, какую дополнительную помощь вы можете получить.

Вы можете получить дополнительную информацию о том, как получить помощь с расходами на проживание, или получить помощь в ближайшем отделении Citizens Advice.

Если у вас задолженность или задолженность по аренде

Есть несколько шагов, которые вы можете предпринять, чтобы уменьшить свой долг, если вы только что подали заявку на универсальный кредит.

Вы также можете прочитать наши советы по работе с долгами.

Нет кредитной истории Жилищные займы: доступны ли они?

Можно ли получить ипотечный кредит без кредитной истории?

Некоторые банки и кредиторы готовы предоставлять ссуды, даже если у вас нет кредитной истории.

Однако зачастую бывает проще, если вы потратите время на создание кредитной истории, чем подавать заявку без нее.

Зачем нужна кредитная история?

Кредитная история играет большую роль в принятии банком решения о выдаче кредита.Это потому, что банки рассматривают то, как вы управляли своими финансами в прошлом, как показатель того, как вы собираетесь вести себя в будущем.

Поскольку они не могут проверить это без кредитной истории, им будет трудно понять, можно ли вам доверять, чтобы занять большую сумму денег. Отсутствие кредитной истории также означает отсутствие кредитного рейтинга.

Значит ли это, что банки автоматически отклонят вашу заявку на получение жилищного кредита, поскольку у вас еще нет кредитной истории?

Хорошие новости.Даже если ваш кредитный файл пуст, вы все равно можете претендовать на жилищный заем у некоторых кредиторов.

Как я могу претендовать?

Кредиторы занимаются бизнесом, чтобы зарабатывать деньги. Поэтому они хотят знать, сможете ли вы погасить ипотечный кредит. Если у вас плохая кредитная история, крупные банки будут рассматривать вас как безответственного заемщика. Хотя вы все равно можете получить ипотечный заем безнадежного кредита, проценты по нему будут стоить больше.

Хотя отсутствие кредитной истории — это не то же самое, что плохая кредитная история, это все же риск в глазах кредитора.Это потому, что вы не можете продемонстрировать никакого опыта в управлении своими долгами и финансами.

Несмотря на это, некоторые кредиторы могут рассмотреть вашу заявку на получение кредита, если у вас высокий доход и стабильная работа.

Наши ипотечные брокеры специализируются на выдаче сложных жилищных кредитов и могут помочь вам составить надежную заявку на получение кредита. У нас также есть отношения почти с 40 кредиторами по всей Австралии, и мы знаем, какие из них не могут предложить жилищные ссуды без кредитной истории.

Вы можете обсудить вашу ситуацию и потребности в ссуде с одним из наших ипотечных брокеров, позвонив нам по телефону 1300 889 743 .Вы также можете заполнить нашу бесплатную онлайн-форму оценки, и вместо этого вам позвонит один из наших ипотечных брокеров.

Ставки выше?

Нет, даже если вы получаете жилищный заем без кредитной истории, мы можем помочь вам найти те же процентные ставки, что и при стандартном жилищном займе.

Однако, если у вас плохая кредитная история и вы просто не ищете ипотечные ссуды для проверки кредитоспособности, вам не повезло. Это потому, что в настоящее время нет кредиторов, которые пропускают проверки кредитоспособности.

Повлияет ли моя зарубежная кредитная история на мою заявку?

Зарубежная кредитная история не повлияет на вашу заявку на жилищный кредит в Австралии.

В большинстве случаев австралийские кредиторы не могут получить доступ к кредитным файлам за рубежом. Однако некоторые банки в Новой Зеландии имеют ссылки на Equifax (который ранее назывался Veda Advantage в Австралии), и доступ к кредитным файлам в этих банках может получить австралийский банк.

Ограниченный выбор кредиторов

Когда вы впервые подаете заявку на ипотеку, будет создан ваш кредитный файл.Отсутствие кредитной истории означает, что ваш кредитный рейтинг не может быть оценен.

Таким образом, многие кредиторы могут не принять ваше заявление, потому что они не могут быть уверены, что вы сможете управлять своим жилищным кредитом.

Только ограниченное число кредиторов не предлагают жилищные ссуды с кредитной историей. Это означает, что у вас не будет много вариантов получить наиболее подходящие функции для вашей ситуации.

Если вы хотите иметь больший выбор кредиторов и более выгодные ипотечные сделки, вам нужно создать свою кредитную историю.

Что делать, если у меня нет сбережений?

Вы все равно можете получить жилищный кредит, если у вас нет депозита.Обладая поручителем ипотечного кредита, вы можете избежать внесения депозита, а также требования о подлинных сбережениях, которые в основном представляют собой сбережения, которые вы храните или собираете на банковском счете в течение как минимум трех-шести месяцев.

Если у вас нет поручителя, вам потребуется внести залог в размере не менее 10% от стоимости недвижимости. Без этой суммы кредиторы вряд ли одобрит вашу заявку на жилищный кредит.

Однако имейте в виду, что существуют и другие варианты жилищного кредита без депозита, такие как использование собственного капитала в качестве депозита.

Начать создание хорошей кредитной истории

Создав хорошую кредитную историю, вы можете получить больше кредитов и, следовательно, больше продуктов и предложений. Если вы можете, попробуйте установить свою кредитную историю и улучшить свой кредитный рейтинг, прежде чем подавать заявку на жилищный кредит по:

- Увеличьте свой кредитный послужной список: Создайте банковский счет, получите кредитную карту, тарифный план мобильной связи или интернет-сервис в качестве доказательства ваших платежных записей. Убедитесь, что все зарегистрировано на ваше имя и указано по вашему адресу проживания.

- Всегда платите вовремя: Оплачивайте счета каждый раз вовремя. Оплата счетов по кредитной карте каждый месяц в полном объеме может помочь вам создать хорошую кредитную историю.

- Развивайте отношения с банком: Постройте хорошие отношения с вашим банком. Выплачивайте зарплату прямо на свой банковский счет и избегайте любых просроченных платежей.

Заявление об ограничении ответственности: Обратите внимание, что приведенные выше советы следует использовать только в качестве руководства. Пожалуйста, поговорите с профессиональным финансовым экспертом для получения финансовой консультации.

Преимущества и недостатки займа в банке | Малый бизнес

Автор: Nicky LaMarco Обновлено 6 марта 2019 г.

Когда ваш бизнес еще молод и растет, вполне вероятно, что у вас не будет достаточно капитала, чтобы поддерживать его рост, чтобы он мог полностью реализовать свой потенциал. В такие моменты вам захочется изучить свои варианты с точки зрения финансов. Один из таких вариантов — банковское заимствование. Он довольно популярен и существует с тех пор, как существует капитализм.Однако, прежде чем спешить в ближайший банк, важно знать, каковы преимущества и недостатки банковского кредита.

Преимущество: позволяет совершать крупные покупки

Крупные покупки, особенно активов, важных для вашего бизнеса, рано или поздно понадобятся. В таких случаях может помочь банковский кредит. Некоторые вещи, которые вы можете приобрести с помощью банковского кредита, включают недвижимость, автомобили и оборудование. Банки предлагают здесь огромную выгоду, потому что без них многим людям было бы нелегко начать бизнес или развивать его.Для некоторых это было бы совершенно невозможно.

Преимущество: вы сохраняете свою собственность в бизнесе

Обычно, когда вы берете ссуду в банке, банк не сообщает вам, что вы собираетесь делать с этими деньгами. Это один из основных моментов важности заимствования. Многие виды финансирования, в том числе ссуды из небанковских источников, оказывают определенное влияние на методы ведения вашего бизнеса. В некоторых случаях вам придется отказаться от части своей собственности в бизнесе, чтобы получить капитал.

Когда вы берете ссуду в банке, банк не получает права собственности на ваш бизнес, если иное не указано в кредитном договоре.

Преимущество: банковские ссуды гибки

Банковские ссуды включают множество различных переменных, в том числе срок ссуды, комиссию, применяемую к ссуде, требования к подаче заявки, процентные ставки и так далее. Они будут отличаться от банка к банку и, как правило, подлежат обсуждению, что позволяет вам выбрать наиболее выгодные для вас условия.Имея возможность переходить из одного банка в другой и договариваться о более выгодных условиях, очень легко получить выгодную сделку с банковской ссудой.

Преимущество: Повышение кредитоспособности

Еще одно из преимуществ заимствования денег состоит в том, что, в зависимости от вашей долговой ситуации, вы действительно можете улучшить свой кредит в процессе получения ссуды в банке. Если вы возьмете долгосрочную ссуду в банке и своевременно произведете все платежи, ваш кредитный рейтинг улучшится в течение срока действия ссуды.Если вы завершите выплату всей ссуды вовремя без каких-либо пропущенных платежей, ваш кредитный рейтинг действительно улучшится.

Недостаток: вы рискуете лишиться права выкупа, если не сможете погасить ссуду

Банк не станет владельцем вашего бизнеса, когда вы впервые возьмете ссуду. Однако, в зависимости от того, как составлен договор, вы рискуете лишить банк права выкупа вашего бизнеса в случае, если вы не сможете погасить ссуду.

Большинство бизнес-ссуд имеют обеспечение, что означает, что ссуду что-то подкрепляет.Это может быть залог или гарантия. Если ссуда обеспечена залогом, то банк может потребовать некоторый актив у вас или вашего бизнеса в случае, если вы не сможете вернуть ссуду. В самых крайних случаях банк может взять на себя весь ваш бизнес.

Недостаток: обеспечение по гарантии

Если ссуда обеспечена гарантией, это означает, что кто-то другой подписал ссуду, и на кону стоят его личные активы или активы их бизнеса.Если вы не погасите ссуду, вы подвергнете опасности кого-то другого.

Если банк захватит ваш бизнес, он должен выяснить, как вернуть свои деньги из вашего бизнеса, что может включать его продажу целиком или его расформирование и ликвидацию. Это может иметь разрушительные последствия для многих владельцев бизнеса.

Недостаток: высокие процентные ставки

Когда вы берете ссуду в банке, всегда есть вероятность того, что процентные ставки со временем могут вырасти, особенно если вы взяли ссуду с переменными процентными условиями.Это потенциально может затруднить погашение кредита. Также существует вероятность того, что условия ссуды могут измениться в течение срока ссуды, что сделает ее невыгодной для вашего бизнеса. Известно, что многие банки предъявляют более строгие требования и более жесткие условия для кредитов, предоставляемых предприятиям, когда эти предприятия переживают период банкротства.

Недостаток: это может испортить ваш кредит

Ваша кредитная история — важный фактор, который банк будет учитывать при принятии решения о том, давать вам ссуду или нет.Вам не нужно беспокоиться о своем кредитном рейтинге, когда вы исследуете другие источники финансирования, такие как долевое финансирование, но это один из наиболее важных факторов в долговом финансировании.

Если у вас хороший кредитный рейтинг, вы можете рассчитывать на более высокие шансы на одобрение вашей кредитной заявки и получение выгодных условий. С другой стороны, плохая кредитная история сделает вас непривлекательным для большинства банков и затруднит получение ссуды.

Недостаток: рискуя своим кредитным рейтингом

Даже если у вас есть хорошая кредитная история и вам удалось получить ссуду в банке, вы рискуете поставить под угрозу свой кредитный рейтинг, если не сможете произвести платежи вовремя или не выплатить ссуду полностью .Краткосрочные ссуды являются наиболее рискованными, так как они могут снизить ваш кредитный рейтинг за короткое время. При использовании долгосрочной ссуды один пропущенный платеж можно исправить, выполнив будущие платежи вовремя. При краткосрочной ссуде этот одноразовый платеж может быть всем, что вам нужно, чтобы сохранить свой кредитный рейтинг, а его отсутствие может иметь решающее значение при следующей заявке на кредит, когда ваш кредитный рейтинг не идеален.

Преимущество или недостаток: процесс подачи заявки может быть сложным

Процесс подачи заявки на получение ссуды в банке может быть довольно долгим и сложным, поскольку банки требуют, чтобы процесс был тщательным и всеобъемлющим.Прежде чем ссудить вам деньги, банк захочет покрыть все свои расходы. Это особенно верно, когда заявку на участие подает малый бизнес.

Статистика показывает, что большинство малых предприятий терпят крах, а это означает, что банки будут избегать риска, выдавая ссуды этим клиентам. Они захотят много узнать о деталях вашего бизнес-плана, прежде чем они почувствуют себя достаточно уверенно, отдавая вам свои деньги. Это может сделать процесс получения финансирования в банке серьезной проблемой.