Почему могут отказать в кредите в сбербанке: как узнать причины и что делать клиенту

Причины отказа в кредите Сбербанка

Подав заявку на выдачу займа, придется некоторое время подождать ответа кредитной комиссии. Надо быть готовым к тому, что в случае отрицательного ответа, работники банка не станут пояснять причины отказа в кредите Сбербанка. Лучше самостоятельно разобраться в этом и, улучшив свои характеристики, подать заявку повторно.

Требования к кредитополучателям в Сбербанке

Менеджеры Сбербанка рекомендуют перед подачей заявки ознакомиться с условиями выбранного кредитного проекта, требованиями к заемщику, особое внимание уделить документам. В большинстве своем, к клиенту банк предъявляет следующие требования:

- Минимальный возраст. Многие программы кредитования имеют нижний лимит возраста — 21 год. При поддержке поручителя или предоставления залогового имущества этот лимит опускается до 18 лет.

- Максимальный возраст. Верхний лимит — 65 лет. Он может быть повышен только при условии материального обеспечения и поручительства.

- Срок. Потребительские займы выдаются на непродолжительный срок — 5 лет. Желая увеличить этот срок, необходимо предоставить залог и/или поручителя. При соблюдении этих условий можно повысить и сумму займа.

- Постоянное место работы.

- Стаж работы. В сумме он должен составлять от 5 лет.

Как видим, нельзя однозначно утверждать, что основные причины отказа в кредите Сбербанка базируются на низком уровне дохода.

Есть специальный калькулятор, занимающийся подсчетом всех характеристик. Достаточно указать в графах свои условия и запросить размер кредита. Калькулятор проанализирует их, и если сумма несопоставима с условиями, подберет более подходящий проект или уменьшит величину запрашиваемого займа. Использование online-калькулятора — не обязательное требование, но необходимое для просчета своих реальных возможностей. После этого можно обратиться в Сбербанк и подать реальную заявку на получение кредита.к содержанию ↑

Доступные суммы кредита в зависимости от ежемесячных доходов

Все, что написано выше, касается нецелевых кредитов, потребительских. Если целью стоит покупка жилья, получение образования и пр. — следует обратить внимание на другие программы. Менеджер банка предоставляет любую информацию по программам кредитования и поможет их изучить.к содержанию ↑

Все, что написано выше, касается нецелевых кредитов, потребительских. Если целью стоит покупка жилья, получение образования и пр. — следует обратить внимание на другие программы. Менеджер банка предоставляет любую информацию по программам кредитования и поможет их изучить.к содержанию ↑

Причины отказа в предоставлении кредита в Сбербанке

Даже если соблюдены все требования и запрошена небольшая сумма, заявку могут не подтвердить. И каковы причины отказа в кредите в Сбербанке, узнать достаточно сложно. Стоит посетить банк и спросить об этом у менеджера. Также можно самостоятельно изучить этот вопрос. Сбербанк обычно отказывает в выдаче займа по таким причинам:

Сбербанк обычно отказывает в выдаче займа по таким причинам:

- История исполнения обязательств по кредитам. Эта информация хранится в БКИ (Бюро кредитных историй) и предоставляется банкам по требованию. В личное дело вносится любая просрочка и неуплата. При плохой кредитной истории сложно рассчитывать даже на стандартный потребительский кредит. Если улучшить кредитную историю, можно подавать заявку и рассчитывать на одобрение.

- Специальные сведения о клиенте. Основные причины отказа в кредите связаны с нарушением закона, неуплатой алиментов, мошенническими действиями и пр. Скрыть это от банковского учреждения не удастся. При рассмотрении заявки о кредитовании Сбербанк имеет право обратиться в органы фискального контроля, полицию и т.д., чтобы узнать специальные сведения о клиенте.

- Величина займов. Если имеется несколько непогашенных кредитов со значительной суммой, в выдаче ссуды откажут.

Официально низкий уровень дохода не является причиной неодобрения. Будет предложена ссуда меньшего размера или увеличен срок выплаты.к содержанию ↑

В каких случаях при отказе можно подать заявление на кредит повторно

Иногда на рассмотрение поданной документации уходит больше времени, чем обычно. Такое часто происходит при неординарных ситуациях, когда банку требуется время на проверку дополнительных сведений, на запрос характеристик и пр., особенно при предоставлении поручителя или залогового обеспечения.

Банк имеет право рассматривать поданную заявку до 30 дней. Если ответ не получен через месяц и более, тогда стоит обратиться в отделение. О принятом кредитным комитетом решении клиента уведомят с помощью SMS.

к содержанию ↑

Когда возможно повторное обращение за кредитом

Повторную заявку можно подать в любое время. Но сотрудники Сбербанка рекомендуют все-таки получить ответ по предыдущей заявке. Возможно, на рассмотрение Сбербанку необходимо больше времени или понадобились дополнительные документы. В любом случае, чтобы не было неразберихи, лучше посетить банк или проконсультироваться с менеджером по телефону. Нет смысла подавать очередную заявку, не обнаружив причину отказа. Возможно, все дело в одном параметре, который можно улучшить или исправить. Если написать повторное заявление на кредит сразу же, с большой вероятностью в нем будет отказано. Рекомендуется исключить самые вероятные причины отказа в кредите в Сбербанке:

Нет смысла подавать очередную заявку, не обнаружив причину отказа. Возможно, все дело в одном параметре, который можно улучшить или исправить. Если написать повторное заявление на кредит сразу же, с большой вероятностью в нем будет отказано. Рекомендуется исключить самые вероятные причины отказа в кредите в Сбербанке:

- повысить свой доход;

- найти дополнительные источники заработка;

- погасить уже имеющиеся кредиты;

- заручиться поддержкой поручителя;

- предоставить залоговое имущество.

Каждый банк, и ПАО Сбербанк в том числе, вправе принять отрицательное решение в выдаче займа, не объясняя причин. Эти причины могут быть даже субъективными. Прежде всего, банк выносит решение, исходя из анализа информации, предоставленной гражданином или полученной из других источников.

В такой ситуации стоит улучшить свои характеристики и только потом добиваться одобрения заявки.к содержанию ↑

Частые причины отказа в кредите

Почему финансовые организации, и Сбербанк в том числе, не одобряют заявки клиентов — поможет лучше разобраться в этом вопросе небольшой видеоролик.

Причины отказа в выдаче кредита от Сбербанка

Коммерческие банки в своих рекламных компаниях продвигают потребительские кредиты как самый доступный и простой способ получить необходимую сумму под небольшой процент. На самом деле, такие ссуды помогают человеку решить ряд острых проблем, связанных с финансовыми затратами. Однако бывает, что банк отказывает в кредитовании. Дело может быть как в заемщике, так и в банке.

Самые частые причины отказа

Причиной отказа в кредите могут послужить как личностные, так не личностные причины.

Сбербанк предъявляет к заемщику особые требования:

- Возрастной критерий. Если в условиях конкретного потребительского кредита указано – «выдается лицам старше 21 года», то граждане младше этого возраста могут даже не пытаться подать заявку на его получение. Для возраста есть и верхний предел – лица старше 65 лет не могут воспользоваться кредитными продуктами.

- Судимость. Если заявитель ранее имел проблемы с законом, особенно по финансовым правонарушениям, Сбербанк скорее всего отклонит заявку на получение кредита. Этот же критерий распространяется и на близких родственников заемщика.

- Место и стаж работы. Чтобы обеспечить возврат кредитованных средств Банк должен быть уверен в том, что у клиента есть надежный заработок. Лицам, получающим «черную» заработную плату и тем, кто вовсе нигде не трудоустроен, кредит не дадут. Также шансы на получение кредита невысоки у тех, кто только недавно устроился на работу и трудовой стаж составляет менее пяти лет.

- Кредитная история. Если клиент неоднократно брал кредиты в Сбербанке, своевременно погашал проценты, то банк вполне может доверить деньги ему снова. А вот если за ним числятся задержки по оплате кредита или процентов, то банк вряд ли согласится выдать ему очередной займ.

- Поручители и обеспечение – немаловажный фактор. Если никто не может поручиться за обращающегося за кредитом, а также если за ним не числится недвижимость, автомобиль и иное ценное имущество, в кредитовании почти наверняка откажут.

- Еще одна веская причина – когда сотрудники банка выявляют подлог документов. Это могут быть поддельные справки 2НДФЛ, 3НДФЛ, а также сговор с работодателем и поручителем.

Прежде чем оформлять кредит, необходимо изучить требования Сбербанка с заемщикам.

Существуют и менее значимые причины, но которые тоже могут увеличить шансы отказа в выдаче потребительского кредита:

- специфическая профессия заемщика, связанная с риском для здоровья и жизни;

- наличие иждивенцев в семье;

- гражданство и регион регистрации.

Филиалы Сбербанка расположены практически во всех городах России, поэтому он не кредитует жителей удаленных населенных пунктов, а также граждан других республик.

Банк может отказать в кредитовании и по другим причинам, не связанным с личностью заявителя:

- у Сбербанка есть свое понятие кредитной загруженности, но эта позиция является коммерческой тайной и не разглашается;

- проблемы с ликвидностью;

- смена политики кредитования;

- замена устаревших кредитных продуктов на более актуальные.

Отказ зарплатному клиенту

С незнакомыми заемщиками, пришедшими с «улицы» вопрос понятен, но почему Сбербанк отказал в кредите зарплатному клиенту?

Чаще всего причина отказа кроется в неправильно оформленной онлайн-заявке. Но, эту оплошность легко исправить.

Причиной отказа могут послужить ошибки в онлайн-заявке.

А вот если клиент с положительной кредитной историей в Сбере набрал кредитов в других банках, служба Андеррайтинга может заблокировать заявку. Риск-менеджеры этой службы просчитывают возможность клиента оплатить кредит и, если, вероятность растущей задолженности велика – в выдаче денег под проценты откажут.

Также постоянным клиентам с зарплатным проектом банк может отказать в связи с низкой ликвидностью. Большой кассовый разрыв не позволяет распоряжаться свободными средствами в целях потребительского кредитования, и тогда он тоже вынужден отказать в кредите.

В заключении стоит отметить, что идеальные заемщики Сбербанка – это действующие вкладчики. В качестве поощрения за длительное и положительное сотрудничество Сбербанк готов закрыть глаза на незначительные недостатки, предложить более выгодное льготное кредитование или сократить пакет документов, необходимых для получения кредита.

Причины отказа в кредите в Сбербанке: как узнать

Часто люди сталкиваются с отказом в кредите. Ответ банка может поступить по СМС или о нем может сообщить специалист по звонку. Несостоявшиеся заемщики задаются вопросом: почему получен отказ, и через сколько можно подать заявку повторно. Разберемся, какими могут быть причины отказа в кредите в Сбербанке.

Как узнать причину отказа в кредите Сбербанка

Сбербанк наиболее популярный в России банк. Больший процент заявок на кредит поступает именно сюда. Кредитор тщательно проверяет поступившие запросы от потенциальных клиентов. И часто вынужден отвечать отказом заемщикам, не подходящим под требования банка.

Клиенты же со своей стороны, получая от Сбербанка отказ в кредите, не могут узнать, почему банк счел их неблагонадежными.

Официального списка с причинами, по которым банк отказал в кредите, найти не удастся, потому что это является коммерческой тайной.

После того, как получен отказ в кредите, можно попытаться быстро получить кредитную карту. По решению банка станет понятно, есть ли у вас в принципе шансы на получение заемных средств.

Руководствуясь отзывами сотрудников Сбербанка, постараемся выяснить основные причины отказа в выдаче кредита.

Отзывы сотрудников о частых ситуациях

На основании предъявляемых требований Сбербанка к потенциальным заемщикам можно предположить, почему получен отказ в кредите в том или ином случае:

- Клиент не прошел собеседование. Обратившись за кредитом, вам придется побеседовать с уполномоченным банковским специалистом. Он выяснит уровень доходов, социальный статус, семейное положение, а также задаст ряд вопросов, которые помогут понять, надежный ли вы клиент. Сотрудник проведет скоринг из которого будет понятно: откажет банк в получении кредита или нет.

- Не подходит возраст заемщика. На данный момент взять кредит может человек, достигший возраста 21 год и не старше 65 лет. Однако есть специальные предложения для молодежи от 18 лет. Важно правильно подобрать доступную программу, чтобы не получить отказ в получении кредита.

- Не является гражданином РФ. Сбербанк выдает кредиты исключительно гражданам России. Если заемщик не является таковым, он может узнать, какие возможны способы получения кредитных средств в этом банке (если они есть).

- У клиента нет заработка. Это еще одна причина отказа в получении кредита в Сбербанке. Не стоит питать мнимых надежд на получение ссуды без трудоустройства и подтверждаемых документально финансовых поступлений Такие клиенты не интересны банкам, потому что им попросту нечем будет возвращать не только проценты, но и основную сумму.

- Плохая кредитная история. Она служит банку рекомендацией. Чтобы оградить себя от мошенников или недобросовестных клиентов, Сбербанк тщательно просматривает кредитную историю каждого потенциального заемщика. Кстати, перед обращением не лишним будет узнать кредитный рейтинг самостоятельно, чтобы позже не удивляться, почему получен отказ в кредите.

- Шаткое социальное положение. Сюда могут быть отнесены сугубо индивидуальные особенности личности заемщика, например, наличие судимости, инвалидности, штрафов, неоплаченных алиментов и проч., которые могут послужить причиной отказа в кредите в Сбербанке.

При хорошей кредитной истории

На практике плохая кредитная история является первой преградой на выдачу кредита. Более того, испортить ее легко, а вот «привести в норму» сложнее. Хотя в некоторых банках существуют специальные программы для исправления ситуации. Так действует Кредитный доктор Совкомбанка.

Если с кредитной историей все в порядке, то причины отказа в кредите в Сбербанке заключаются совершенно в другом:

- Отказ от страховки, которая в большинстве случаев позволяет не только получить одобрение по заявке на кредит, но и снизить процентную ставку.

- Наличие иждивенцев. Речь идет о несовершеннолетних детях и других членах семьи, которых вы обеспечиваете.

- Наличие других кредитов еще одна преграда для получения положительного решения Сбербанка. Наиболее часто Сбербанк отказывает в кредите при наличии у обратившегося займов.

- Запрошена большая сумма, превышающая максимально возможную для финансового положения конкретного заемщика. Одним словом, расходы превышают доходы.

- Срок кредитования выше того, что предусмотрен условиями Сбербанка. Эта ситуация чаще всего относится к пенсионерам или людям предпенсионного возраста.

- Не хватает документов. Полный перечень документов для кредита в Сбербанке указан на сайте банка для каждой программы. Чтобы не получить отказ по заявке, предварительно с ним ознакомьтесь.

Рекомендуется также перед обращением в банк узнать имеющиеся задолженности перед государством и оплатить коммунальные услуги или штрафы и налоги.

Что делать после СМС с отказом в кредите

Если вы все-таки получили отказ в кредите в Сбербанке, то самое первое что требуется совершить – узнать, почему это произошло.

Если причиной отказа в получении кредита выступает нехватка документов (об этом будет указано в СМС), то банк может попросить вас их предоставить.

Рекомендуется самостоятельно проверить свои документы еще раз тщательно. Не лишним будет повторно проанализировать, соразмерна ли запрашиваемая сумма с реальными доходами.

Анализ ситуации позволит избежать ошибочных действий, когда будет подана повторная заявка на кредит в Сбербанке.

В Сбербанк Онлайн можно узнать причину отказа по заявке на кредит и подать повторную

В Сбербанк Онлайн можно узнать причину отказа по заявке на кредит и подать повторную

Не пытайтесь анализировать истории других заемщиков. Узнать, по каким причинам банк одобрил или отказал в выдаче ссуды кому-то, кроме вас, невозможно. Вместо этого старайтесь максимально точно узнать, какие требования предъявляет Сбербанк к заемщикам, желающим получить кредит, и соответствовать им.

Заключение

Причины отказа в кредите в Сбербанке нужно искать, прежде всего, в несоответствии условиям и требованиям банка, предъявляемым к заемщикам. Проверьте свою кредитную историю, соотнесите реальный доход с обязательными ежемесячными платежами помимо тех, что прибавятся после получения кредита. Если банк прислал СМС с отказом и не указал на конкретную причину, то узнать ее самостоятельно не получится. Это коммерческая тайна. Однако всегда можно подать повторную заявку и попробовать получить ссуду еще раз.

Предложения партнеров

Кредит

Кредит Открытый

![]()

![]()

Кредит

Залог недвижимости

![]()

![]()

Кредит

Рефинансирование кредита

![]()

![]()

Кредит

Кредит наличными

![]()

![]()

Кредит

Кредит наличными

![]()

![]()

Возможные причины отказа в кредите в Сбербанке

Денежный кредит – это уникальная возможность приобрести выбранный товар здесь и сейчас, даже если финансовых возможностей недостаточно. Сегодня такую услугу предлагают многие банки. Наибольшим доверием пользуется Сбербанк. Однако рассчитывать на выдачу кредита приходиться не всегда. Банк имеет право отказать потенциальному клиенту. Какие могут быть причины отказа в кредите в Сбербанке? Вариантов может быть несколько.

Плохая кредитная история

Именно этот фактор чаще всего выступает основополагающим в вопросе выдачи кредита. При этом совсем не обязательно быть плохим клиентом относительно Сбербанка. Немногие знают, что существует единый реестр, благодаря которому оценивается кредитная история конкретного клиента. Так, к примеру, если ранее приходилось брать деньги в «Уралсиббанке» и вернуть своевременно их не удалось, причины отказа выдачи кредита в Сбербанке становятся понятны. Финансовое учреждение просто не хочет связываться с ненадежными клиентами.

Оценивая кредитную историю, банк берет во внимание многие факторы. Сюда относится своевременная выплата минимальных платежей по предыдущим договорам, погашение всей суммы задолженности в срок, возможность осуществления обратной связи с клиентом и т. д. Причины отказа в кредите в Сбербанке могут заключаться даже в пропуске одного платежа в прошлом. При этом не имеет значения, был ли выплачен долг в дальнейшем.

Оценивая кредитную историю, банк берет во внимание многие факторы. Сюда относится своевременная выплата минимальных платежей по предыдущим договорам, погашение всей суммы задолженности в срок, возможность осуществления обратной связи с клиентом и т. д. Причины отказа в кредите в Сбербанке могут заключаться даже в пропуске одного платежа в прошлом. При этом не имеет значения, был ли выплачен долг в дальнейшем.

Отсутствие кредитной истории

Казалось бы у банка нет причин для отказа, если ранее клиент не имел дел с финансовыми учреждениями. На самом же деле отсутствие кредитной истории нередко приравнивается к плохой кредитной истории. Проблема в том, что банк не может доверить средства человеку, если не знает, как он будет себя вести. Тем, кто планирует взять в кредит внушительную сумму, стоит позаботиться о создании своей кредитной истории. Что для этого нужно делать? Можно оформить договор на товар (к примеру, бытовую технику) и выплатить кредит без нарушений. В этом случае не должно возникнуть вопроса о том, почему банк отказывает в ипотеке.

Причины отказа могут заключаться также и в другом. Наиболее вероятные из них будут рассмотрены далее. Однако стоит помнить о том, что вероятность выдачи ипотеки сводится к минимуму для клиентов, не имеющих кредитной истории.

Причины отказа могут заключаться также и в другом. Наиболее вероятные из них будут рассмотрены далее. Однако стоит помнить о том, что вероятность выдачи ипотеки сводится к минимуму для клиентов, не имеющих кредитной истории.

Правило «40 процентов»

Банк должен быть уверен в том, что клиент сможет потянуть платежи по кредиту. Существует единое правило для всех финансовых учреждений – все выплаты клиента (сюда относятся коммунальные и услуги и кредиты в других банках) не должна превышать 40 % от официального дохода. А что, если у клиента уже есть такая нагрузка, но он снова обращается в банк? Нетрудно будет узнать причину отказа в кредите. Сбербанк сможет прийти на помощь клиенту только при условии рефинансирования предыдущих сделок. Необходимо снизить ставку по имеющимся кредитам, уменьшить ежемесячные платежи.

Оценивая клиента по правилу «40 процентов», финансовое учреждение, в первую очередь, принимает во внимание официальный доход заемщика. Вероятность получения кредита увеличится, если к оформлению договора присоединятся поручители. В такой роли могут выступать любые совершеннолетние граждане с официальным трудоустройством.

Оценивая клиента по правилу «40 процентов», финансовое учреждение, в первую очередь, принимает во внимание официальный доход заемщика. Вероятность получения кредита увеличится, если к оформлению договора присоединятся поручители. В такой роли могут выступать любые совершеннолетние граждане с официальным трудоустройством.

Уменьшить финансовую нагрузку удастся также, если продлить срок кредита. Однако при этом стоит учитывать, что переплата по договору также увеличится.

Слишком частые кредиты

Финансовая пирамида – незаконная деятельность, в которой банк может заподозрить клиента, если тот будет оформлять кредиты слишком часто. Человек берет деньги в долг у другого банка, затем перекрывает кредит финансами другого учреждения. Слишком долго существовать на эти средства не удастся. Рано или поздно банк замечает закономерность и прекращает сотрудничество с клиентом. Причины отказа в кредите в Сбербанке могут заключаться также в наличии большого количества договоров с другими финансовыми учреждениями.

Что делать, чтобы избежать неприятностей? Увеличить шансы получения положительного ответа от банка удастся, если обратиться для заключения договора через 3-4 месяца после закрытия предыдущего кредита. Вместе с этим стоит учитывать, что разные банки используют различные формулы расчета платежеспособности потенциального заемщика. Нельзя точно сказать, что клиент получит отказ, если захочет снова оформить кредит после закрытия предыдущего.

Что делать, чтобы избежать неприятностей? Увеличить шансы получения положительного ответа от банка удастся, если обратиться для заключения договора через 3-4 месяца после закрытия предыдущего кредита. Вместе с этим стоит учитывать, что разные банки используют различные формулы расчета платежеспособности потенциального заемщика. Нельзя точно сказать, что клиент получит отказ, если захочет снова оформить кредит после закрытия предыдущего.

Предоставление неверной информации

Чтобы рассчитывать на лояльные условия сотрудничества с финансовым учреждением, необходимо быть максимально честным при заполнении заявки на кредит. Даже малейшая неточность может стать причиной отказа в выдаче кредита от Сбербанка. В заявке необходимо точно указать сумму своего дохода, место работы, информацию, касающуюся родственников. Банк имеет возможность перепроверить данные и если они окажутся неправдивыми, договор заключить не удастся.

Восстановить доверие банка бывает очень непросто. Если после предоставления неправдивой информации клиент повторно обратится в финансовое учреждение за получением кредита через несколько месяцев, скорее всего он получит отказ. Единственное, что можно «приукрасить» в заявке на получение средств, это сумма дополнительного неофициального дохода. Как правило, этот фактор положительно влияет на выдачу денег клиенту. Вместе с этим, экономист банка никак не сможет проверить, действительно ли обратившийся человек получает дополнительный доход.

Восстановить доверие банка бывает очень непросто. Если после предоставления неправдивой информации клиент повторно обратится в финансовое учреждение за получением кредита через несколько месяцев, скорее всего он получит отказ. Единственное, что можно «приукрасить» в заявке на получение средств, это сумма дополнительного неофициального дохода. Как правило, этот фактор положительно влияет на выдачу денег клиенту. Вместе с этим, экономист банка никак не сможет проверить, действительно ли обратившийся человек получает дополнительный доход.

Правильность оформления документов

Когда речь идет о внушительной сумме средств, важна каждая деталь. Чтобы получить деньги клиенту необходимо предоставить определенный пакет документов. Если это потребительский кредит, это должен быть паспорт гражданина РФ, а также идентификационный код. Кроме того, может понадобиться справка, подтверждающая доходы заемщика. Для ипотечного кредита потребуются также документы на недвижимость. К оформлению бумаг стоит подойти со всей серьезностью. Причины отказа в ипотечном кредите в Сбербанке могут заключаться даже в малейшей ошибке в той или иной справке.

Нередко приходиться сталкиваться с ситуацией, когда клиент получает отказ от банка, имея положительную кредитную историю и хороший уровень дохода. В дальнейшем выясняется, что потенциальный заемщик просто забыл своевременно сменить фотографию в паспорте. Причины отказа в кредите в Сбербанке могут оказаться действительно неожиданными.

Нередко приходиться сталкиваться с ситуацией, когда клиент получает отказ от банка, имея положительную кредитную историю и хороший уровень дохода. В дальнейшем выясняется, что потенциальный заемщик просто забыл своевременно сменить фотографию в паспорте. Причины отказа в кредите в Сбербанке могут оказаться действительно неожиданными.

Возраст имеет значение

Кредитный договор может быть заключен с совершеннолетним гражданином РФ. Специальные условия предлагаются для клиентов пенсионного возраста. Однако такие люди попадают в категорию риска. Кредитные договора могут заключаться лишь на небольшую сумму. Срок сделки также будет минимальным. При этом именно в возрасте может заключаться причина отказа от страховки по кредиту. Сбербанк обязывает выплачивать долг наследников заемщика.

Имеет значение возраст при заключении договора ипотеки. Как правило, такие сделки заключаются на внушительный срок. Банк должен быть уверен в том, что с клиентом ничего не случиться до момента окончания действия договора. Так, человеку 40 лет придет отказ в выдаче кредита на срок 30 лет. Стоит учитывать, что возраст клиента на момент окончания действия ипотечного кредита не должен превышать 60 лет для мужчин и 55 лет для женщин.

Другие факторы

При выдаче кредита финансовое учреждение оценивает не только платежеспособность потенциального заемщика. Играют роль также субъективные факторы. Так, к примеру, если у человека имеется зарплатная карта в Сбербанке, вероятность положительного ответа от кредитного эксперта увеличивается. Еще более располагающим моментом будет наличие депозита в этом же финансовом учреждении.

Во внимание банк может брать также данные, которые, на первый взгляд, не относятся к делу. Это семейный статус, наличие недвижимости в собственности, образование, занимаемая должность. Кроме того, при заполнении заявки на кредит, клиента просят указать несколько номеров телефона знакомых или друзей. Экономист банка может связаться с ними и получить оценку потенциального заемщика.

Во внимание банк может брать также данные, которые, на первый взгляд, не относятся к делу. Это семейный статус, наличие недвижимости в собственности, образование, занимаемая должность. Кроме того, при заполнении заявки на кредит, клиента просят указать несколько номеров телефона знакомых или друзей. Экономист банка может связаться с ними и получить оценку потенциального заемщика.

Значение имеет также стаж работы. Внушительную сумму средств банк не выдаст человеку, который работает на одном месте менее трех лет. Кредит удастся получить лишь на недорогой товар.

К другим неблагоприятным факторам для получения кредита можно отнести: наличие судимостей, отсутствие мобильного телефона для связи, отсутствие постоянного места работы, негативная оценка платежеспособности клиента со стороны родных и близких.

Как узнать причину отказа по кредиту?

Банк имеет право не выдавать деньги в долг конкретному клиенту, не сообщая при этом о причинах своего решения. Первое что необходимо сделать, это оценить потенциальные риски. Придется вспомнить про правило «40 процентов», информацию о кредитах, оформленных в других банках, оценить правильность оформления предоставленных банку документов.

Каждый клиент может узнать информацию о своей кредитной истории перед обращением в банк. Существуют специальные фирмы, которые за небольшое вознаграждение смогут предоставить такую информацию. Все что нужно сделать клиенту, это дать свои паспортные данные. Специалист сможет уточнить кредитный рейтинг потенциального заемщика, что позволит предположить, почему пришел отказ в ипотеке в Сбербанке. Причины, что делать дальше, можно ли обращаться в банк повторно – по всем этим вопросам сможет проинформировать экономист в кредитном бюро.

Если отказа избежать не удалось

Стоит помнить о том, что Сбербанк делает ставку на ответственных заемщиков с хорошей платежеспособностью. Финансовое учреждение занимает одно из первых мест по депозитным договорам. Поэтому выдавать деньги абсолютно всем – это, в первую очередь, риск для инвесторов.

Что делать если отказали в кредите в Сбербанке? Изначально следует выяснить, почему так произошло. Если причина оказалась незначительной (неправильно оформлен документ или не был указан номер мобильного телефона), ее удастся легко устранить. Повторно обратиться за помощью в банк можно будет через 2-3 месяца.

Подведем итог

Любое финансовое учреждение заинтересовано в возврате выданных заемщику средств в полном объеме. Поэтому причин для отказа может быть немало. Хороший доход и честность по отношению к банку повысят шансы получения положительного ответа по заявке.

Почему Сбербанк отказывает в кредите: причины отказа

Делая оценку платежеспособности своих потенциальных клиентов, Сбербанк России всегда проводил более глубокую и детальную аналитику перед выдачей кредита, чем его основные конкуренты. Делается это не из за чьей-либо прихоти, а потому, что Сбербанк является чуть ли не основополагающим банком страны, на котором удержится вся банковская система. Именно стабильность работы банка является показателем его надежности. Именно по этому Сбербанк не может позволить себе рисковать вкладами и благосостоянием своих клиентов.

Причины отказа в кредите

Однако для тех, кто уже давно сотрудничает с данным банком, всегда могут найтись и интересные предложения, и выгодные условия по кредитам. Подобные преференции доступны тем людям, которые получают зарплату на карту Сбербанка, пенсионеры, хранящие тут свои сбережения, надежные заемщики и т.д. Именно для этих людей доступны все бонусы и выгодные условия. Хотите оказаться в числе данных счастливчиков?

Кстати говоря, не только старые, надежные клиенты могут получить ощутимые бонусы, но это доступно так же и для новых клиентов.

Что для этого надо сделать?

Что делать в случае отказа

Первоначально необходимо доказать банку свою платежеспособность, и принести выписку о сумме своих официальных доходов. Обычно это делается для получения какой либо ссуды или небольшого кредита.

Для подтверждения дохода, обычно предоставляется справка с последнего места работы по форме 2-НДФЛ. Этого бывает достаточно для того, что бы подтвердить статус надежного заемщика.

В том случае, если вам нужен крупный займ, ипотека, автокредит, то в данном случае скорее всего необходимо будет покупаемое или имеющееся имущество оформить под залог. Это даст банку гарантию, что бы снизить возможные финансовые потери. Сумму кредита это существенно не повысит, однако увеличит шанс на одобрение заявки на получение кредита.

Какие бывают причины отказа

В банковской сфере об истинных причинах отказа в кредитовании приянто не сообщать заемщику. Это делается из целей безопасности. В последнее время обострилась ситуация с мошенническими действиями на финансовом секторе, и банки идут на превентивные меры по повышению безопасности для своей финансовой надежности. Т.к. узнав истинную причину отказа, аферист сможет подготовить анкету идеального заемщика, что повысит риски для банка в невозврате кредита.

- Для того, что бы определить причину отказа, необходимо самостоятельно проанализировать поданные документы. Обычно причиной для отказа служит разница в доходах и расходах. Банку необходимо, что бы сумма после основных расходов заемщика могла покрывать сумму ежемесячной оплаты кредита.

- Так же, положительным моментом может быть пересмотр у заемщика как суммы запрашиваемого кредита, так и срока кредитования. В данном случае так же повышается шанс одобрения в выдаче займа.

- Так же отказом может служить плохая кредитная история заемщика. Скрыть ее не получится. Так как проверка перед выдачей кредита осуществляется в Бюро Кредитных Историй.

- В случае отказа в страховании, вам так же может быть выдан отказ, обычно избежать этого помогает отказ от страховки уже после рассмотрения документов. Сначала получите кредит, потом можете вернуть страховку.

- В настоящее время, если у вас ранее были просрочки по кредитам, факт их наличия оказался зафиксирован, то в данном случае так же может быть выписан отказ на получение кредита.

- Служба безопасности банка очень скрупулезно проверяет кредитную историю и стоит обратить внимание, что на погашение кредита, по мнению банка, должно идти не более 30 процентов от общих сумм доходов клиента. В противном случае так же получите отказ.

- Исключением из правил является ипотечное кредитование. В данном случае на погашение кредита идет до 50 процентов от дохода заемщика.

[toggle title=»Что еще почитать:»]

[/toggle]

Что делать, если отказали в кредите

Повышаем шансы на одобрение кредита

Если вам отказано Сбербанком в кредите, не стоит сразу поднимать панику и отчаиваться. Это делается не из личной неприязни, просто банк таким образом страхуется и отсеивает потенциально ненадежных клиентов.

В случае отказа, вам стоит просто пересмотреть свои запросы и подобрать более адекватное предложение по своим доходам. Так же, вы можете обратиться в другое финансовое учреждение, которое будет проверять не столь придирчиво.

Мне нравитсяНе нравится

( Пока оценок нет )

Почему Сбербанк отказывает в кредите

При всей доступности потребительских кредитов и весьма простых требованиях к заемщикам, получить ссуду не всегда бывает так просто, как это подает реклама банковских продуктов. Практически у всех отечественных банков в оферте указано, что учреждение имеет право отказать в выдаче займа без объяснения причин.

Такая ситуация ставит большинство потенциальных заемщиков в тупик, поскольку при отказе со стороны банка всем хочется узнать, чем вызван такой шаг и, как исправить положение для получения одобрения в следующий раз или в другом банке.

В этой статье будут рассмотрены основные причины отказа и действий клиентов в таком случае на примере кредитных программ Сбербанка.

В подавляющем большинстве случаев, получение кредита связано с остро возникшей необходимостью в финансовой помощи для реализации определенных целей.

В одних случаях это может быть улучшение материального положения путем приобретения товаров не первой необходимости, а каких-либо дополнительных благ – новой модели телевизора, туристической путевки, автомобиля или других.

Но часто получение кредита сопряжено с необходимостью куда более насущной – ремонтом, оплатой лечения или учебы, восполнением недостачи денежных средств для других неотложных целей.

В последнем случае на потребительский кредит клиент возлагает большие надежды, поскольку он может решить его проблемы и отказ со стороны банка представляется серьезной проблемой.

Можно конечно обратиться в другой банк или микрофинансовую организацию, но сам факт отказа принуждает разобраться в ситуации и понять, чем он был вызван и как избежать этого впоследствии.

О том, почему Сбербанк отказывает в кредите своим клиентам, учреждение не распространяется.

Это четко зафиксировано в договорных условиях, и такая практика встречается в большинстве других отечественных банков.

Если клиент получил отказ в выдаче ссуды, то сразу возникает вопрос в том, все ли им было сделано правильно – подготовлены необходимые документы, выполнены все требования и прочее.

В первую очередь заемщику стоит проанализировать соответствие требованиям банка. В особенности это актуально при заполнении заявки и анкеты в режиме онлайн.

Клиент мог попросту не указать определенную информацию, перепутать даты или допустить иные неточности при заполнении.

Когда встреча с клиентом происходит в отделении банка, то уполномоченный сотрудник может на месте указать на неточности при оформлении и тем самым избежать грубых ошибок на раннем этапе оформления сделки.

Автоматические системы скоринговой проверки данных зафиксируют ошибку клиента и зачастую откажут в дальнейшем сотрудничестве.

Исправить такой поворот событий можно, предоставив верную информацию, но для этого уже возможно потребуется посетить представительство банка и обратиться к менеджеру.

Еще одной распространенной причиной отказа на первичном этапе может быть невнимательное изучение требований банка к потенциальным заемщикам и как следствие, указание данных, явно несоответствующих им.

Клиент может невнимательно ознакомиться с условиями касательного уровня обязательного дохода или требованиями относительно места регистрации.

Указав в заявке достоверную информацию, он все равно получит отказ, поскольку не подходит под указанные требования.

Избежать этого можно также тщательно изучая параметры кредита, требования к клиентам и правильно заполняя информацию в анкете.

Нередки случаи сознательного сокрытия определенной информации со стороны потенциальных клиентов.

Банки, особенно крупные, давно сотрудничают со многими бюро кредитных историй, а также владеют собственными базами заемщиков.

Надеяться на то, что банк может не знать про плохую кредитную историю или судимость клиента в прошлом не стоит.

Наоборот, не указав такую информацию в заявке, при ее наличии, клиент может надолго внести себя в список «неблагонадежных». С этого момента кредитные программы будут для него закрыты, по крайней мере, в системных банках.

Отказы в кредите могут случаться даже при полном соответствии требованиям банка, указанным в официальных источниках, когда, казалось бы, все условия выполнены, но, тем не менее клиент получил отрицательное решение.

Тут может быть множество факторов, повлиявших на такой исход, и они будут рассмотрены ниже.

При получении кредита в Сбербанке, вам стоит оформить обязательное страхование. Зачем это нужно и как происходит процесс оформления, можно узнать из статьи — страхование кредита в Сбербанке.

А для того, чтобы узнать, как провести рефинансирование кредита в Сбербанке, вам необходимо перейти по ссылке.

Для того чтобы выяснить возможные причины отрицательного решения со стороны Сбербанка в выдаче займа, следует для начала подробно изучить требования к заемщику, выдвигаем ним.

Для этого стоит обратиться к общим условиям предоставления кредитов, скачать файл с которыми, можно здесь, и правилам их получения.

Основных критериев отбора потенциальных клиентов у банка несколько:

- Возраст. Одно из самых важных требований, неукоснительное соблюдение которого предусматривается во всех банках.

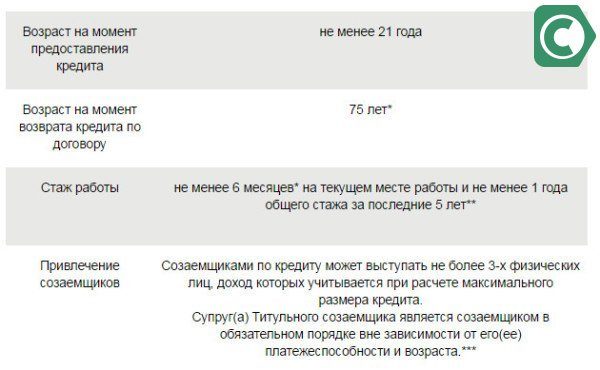

В Сбербанке возрастной диапазон для заемщиков составляет от 18 до 75 лет по программе кредитования с поручительством третьих лиц.

18 лет клиенту должно исполниться на момент подачи им кредитной заявки. Верхняя граница – 75 лет, должно исполниться клиенту не ранее истечения обязательств по кредитному договору. Если заемщик не соответствует этим условиям – в кредите ему откажут. Условиями потребительских займов без обеспечения возрастной диапазон сокращен и составляет от 21 до 65 лет соответственно. Аналогичные требования выдвигаются и по отношению к созаемщикам, если их присутствие предусмотрено условиями.

- Трудоустройство и стаж работы. Второе важное условие, действующее для клиентов по всем кредитным продуктам банка.

Помимо обязательного официального трудоустройства, Сбербанк также выдвигает требования к стажу работы. При этом банк допускает сегментацию клиентов по стажу работу на заемщиков, сотрудничающих по общим условиям и владельцев зарплатных карт банка.

Последние могут рассчитывать на более лояльные условия, поскольку банк уже имеет подтверждение их трудоустройства и определенные гарантии выполнения ими обязательств со стороны их работодателей. Стандартной программой потребительского кредитования без дополнительного обеспечения предусмотрен трудовой стаж на последнем месте работы в размере не менее 6 месяцев на момент подачи клиентом заявки.

В иных случаях допускается наличие общего стажа в размере не менее 1 года за период последних 5 лет.

Это в том случае, если клиент менял работу и у него нет достаточного стажа на последнем месте трудовой деятельности. Владельцы зарплатных карт банка или пенсионеры, получающие выплату на его же карты, могут получить заем со стажем 3 месяца на последнем месте работы.

- Гражданство и место регистрации заемщика. Оформление любых кредитов от Сбербанка доступно исключительно гражданам Российской Федерации.

От клиента при этом требуется паспорт с наличием отметки о постоянной или временной регистрации в любом регионе.

При наличии временной регистрации банк также может выдать заем, но с единым условием – его срок не должен превышать период действия временной регистрации.

- Наличие регулярных источников дохода. Банку важно получить определенную гарантию исполнения кредитных обязательств заемщиком и отсутствие у последнего легальных источников дохода определенно станет причиной отказа.

Подтверждение дохода может быть в виде справки формы 2-НДФЛ, скачать бланк которой, можно здесь, или выполненной по внутренним стандартам того предприятия, где работает клиент.

Также может использоваться справка по форме банка, где будут указаны размеры доходов, данные о работодателе, должности и стаже клиента и прочая информация.

Помимо вполне очевидных критериев и условий, неисполнение которых приводит к отказу в выдаче займа, вынудить банк отказать в кредитовании могут и другие факторы, которые четко не указаны в параметрах кредитных программ. Ими могут выступать как отдельные, так и комплексные параметры.

Более всего озадачивает получение отказа со стороны банка при очевидном исполнении всех его условий, указанных в официальных источниках.

Но такая ситуация может возникнуть при стечении обстоятельств, когда заемщик вроде и подходит по всем требованиям, но в совокупности они не позволяют отнести его к категории надежных.

Как это выглядит на практике?

Например, потенциальному клиенту исполнился 21 год (нижняя граница допустимого согласно условиям возраста), он имеет временную регистрацию в Москве, суммарный стаж работы 1 год на нескольких местах работы, а его доход также находится на минимально допустимом уровне.

Как видно, всем условиям клиент отвечает, но все вместе они свидетельствуют о том, что его материальное положение нельзя назвать устойчивым – небольшой возраст, нет постоянного места работы, временная регистрация и минимальный доход.

Это означает, что с большой долей вероятности клиент может перестать исполнять свои финансовые обязательства перед банком, особенно если запрашиваемая сумма кредита достаточно большая.

Кроме этого, наиболее распространенными причинами отказа могут выступать нижеперечисленные.

Регион регистрации

Хоть и в большинстве банков такое прямо не указывается, но регистрация поблизости или непосредственно в неспокойных регионах страны может послужить основанием для отказа в выдаче ссуды.

К таким регионам относятся места военных или этнических конфликтов.

Профессиональная деятельность

Даже при наличии достаточного уровня доходов, банк может отказать в сотрудничестве тем клиентам, у которых сфера профессиональной деятельности несет повышенные риски для здоровья или жизни.

Сюда можно отнести занятых на вредных производствах, спортсменов-экстремалов, сотрудников силовых ведомств.

Причина в возрасте

Отказать по причине возраста банк может в двух случаях – либо когда заемщик только достиг возраста, при котором возможно получение ссуды, либо когда его возраст находится на уровне максимально допустимом для выдачи кредита.

В первом случае у такого клиента с большой долей вероятности нет кредитной истории, и банк поставит под сомнение его финансовую дисциплину.

Во втором случае существует немалый риск ухудшения здоровья клиента и как следствие, отказа от выполнения ним кредитных обязательств.

Сомнительное финансовое положение заемщика

Под этой причиной для отказа может скрываться целый ряд условий и параметров. Во-первых, у клиента может быть указан доход, значительно превышающий среднерыночные показатели.

Такое положение дел вызывает сомнение у банка и клиенту могут отказать.

Во-вторых, у потенциального заемщика может быть, наоборот, предельно низкий доход, что вместе с другими негативными факторами (возрастом, регистрацией, стажем работы и прочее) может повлечь за собою отрицательное решение финансового учреждения.

Плохая кредитная история

Эта причина отказа встречается чаще всего и объяснение тут вполне очевидное.

Если клиент уже допускал нарушения графиков погашения и тем более делал это систематически, то риск повторения такой ситуации весьма высок, а значит связываться с ним не стоит.

Наличие судимости

Этот фактор также не требует объяснения, как и плохая кредитная история. Сотрудничество банков с заемщиками, имевшими судимости, таит в себе немало рисков. В особенности это касается уголовных статей и финансового мошенничества.

Просроченные кредиты родственников

Банки очень тщательно анализируют финансовое положение потенциальных клиентов и недаром в анкете всегда необходимо указывать информацию о родственных связях.

Если кто-то из родственников заемщика имеет непогашенные кредиты или неоднократно нарушал графики выплат задолженности, то существует определенная вероятность повторения такой ситуации и у самого клиента.

Кроме этого, такая ситуация может свидетельствовать о неудовлетворительном материальном положении дел в семье у заемщика, что также снижает шансы на получение ссуды.

Хотите узнать, как оформить рефинансирование кредитов с плохой кредитной историей в Сбербанке? Прочтите статью, на нашем сайте.

Если вы ищите ответ на вопрос — как взять кредит в Сбербанке без поручителей и справок, то вам необходимо перейти по адресу.

А найти информацию о кредите пенсионерам до 75 лет без поручителей в Сбербанке, можно по предложенной ссылке.

Клиент не понравился

В этом случае невозможно однозначно дать оценку критериев, по которым клиенту отказали ввиду его внешности.

В конечном итоге такое решение остается на усмотрение уполномоченного сотрудника, действующего по внутренним инструкциям банка.

Неопрятный внешний вид заемщика – усталость, свидетельства регулярного употребления алкоголя или наркотических средств, нездоровый вид, неопрятная и грязная одежда и прочее могут свидетельствовать о специфическом стиле жизни, который явно не соответствует образу ответственного и успешного человека, отвечающего за свои поступки.

Владельцы зарплатных карт во многих банковских учреждениях представляют собою категорию лояльных клиентов, для которых действуют особые условия в виде пониженных процентных ставок по кредитам, упрощенной процедуре получения ссуд и прочие.

Но в ряде случаев банк вполне может отказать держателю его зарплатной карты в получении кредита.

В первую очередь такая ситуация может возникнуть при несоответствии условий оформления кредита данным, предоставленным самим заемщиком.

Это может быть недостаточный уровень дохода, непродолжительный стаж работы или наличие кредитных обязательств в другом банке.

Последний вариант очень часто ставит под сомнение финансовое положение заемщика, поскольку помимо погашения задолженности в другом банке, ему необходимо будет погашать кредит в банке, который и выдал ему зарплатную карту.

Послужить причиной отказа зарплатному клиенту может и наличие факторов, перечисленных выше.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Прочтите текст о финансах бизнеса и ответьте на следующие вопросы.

⇐ ПредыдущаяСтр 2 из 4Следующая ⇒

· Каковы основные источники капитала?

· В чем разница между выручкой и прибылью?

A. Капитал

Когда люди хотят создать компанию, им нужны деньги, называемые капиталом .

Компании могут занять этих денег, называемых ссудой , в банках.Кредит должен быть возвращен с процентами : сумма, уплаченная для получения кредита. Капитал также может быть получен от выпуска акций или акций — сертификатов, представляющих единицы собственности компании. Люди, которые вкладывают денег в акции, называются акционерами , и они владеют частью компании. Деньги, которые они предоставляют, известны как акционерный капитал . Частные лица и финансовые учреждения, называемые инвесторами , также могут ссужать деньги компаниям, покупая облигаций — ссуды, по которым выплачиваются проценты и погашаются в установленный срок в будущем.

Деньги в размере , которые должны быть — которые должны быть выплачены — другим людям или предприятиям, являются долгом . В бухгалтерском учете долги компаний обычно именуются обязательствами . Долгосрочные обязательства включают облигации; Краткосрочные обязательства включают долги поставщикам, которые предоставляют товары или услуги в кредит — которые будут оплачены позже.

Деньги, которые предприятие использует для повседневных расходов или которые можно потратить, называются оборотным капиталом или фондами .

B. Выручка

Все деньги, поступающие в компанию в течение определенного периода, составляют выручки . Выручка за вычетом себестоимости продаж и операционных расходов , таких как аренда и заработная плата, называется прибылью , прибылью или чистой прибылью . Часть прибыли, которую компания выплачивает своим акционерам, составляет дивидендов . Компании платят часть своей прибыли правительству в виде налога для финансирования государственных расходов.Они также удерживают , или оставляют часть своих доходов для использования в будущем.

C. Финансовая отчетность

Компании предоставляют информацию о своем финансовом положении в финансовой отчетности . В балансе показаны активов компании; — вещи, которыми она владеет; пассивы — деньги, которые он должен; и его столица. Счет прибылей и убытков показывает доходы и расходы компании за определенный период, например, за три месяца или год.

Прочтите текст еще раз и сопоставьте английские словосочетания слева с их русскими эквивалентами справа.

| 1) для открытия бизнеса | а) быть должным деньги |

| 2) взять кредит в банке | б) товары в кредит |

| 3) одолжить деньги | в) вкладывать деньги |

| 4) вкладывать деньги | г) выпускать акции |

| 5) задолжать деньги | д) долгосрочные обязательства |

| 6) для выпуска акций | е) текущие расходы |

| 7) долгосрочные обязательства | г) оборотный капитал |

| 8) для предоставления товаров в кредит | ч) удерживать прибыль |

| 9) купить облигации | i) финансовый отчёт |

| 10) оборотный капитал | j) активы компании |

| 11) операционные расходы | к) открывать компанию |

| 12) до нераспределенной прибыли | л) брать кредит в банке |

| 13) активы компании | м) деньги в кредит |

| 14) финансовый отчет | н) счёт прибылей и убытков |

| 15) отчет о прибылях и убытках | о) балансовый отчет |

| 16) баланс | п) покупать облигации |

Прочтите текст еще раз и ответьте на следующие вопросы.

1. Что вам нужно для открытия бизнеса?

2. Что такое проценты?

3. Кто являются акционерами? Что они получают, когда у компании есть прибыль?

4. Чем занимаются инвесторы?

5. Как называется задолженность в бухгалтерии?

6. Что такое оборотный капитал?

7. Как рассчитывается прибыль?

8. Что такое налог? Какова его цель?

9. Какие финансовые отчеты вы знаете?

Решите кроссворд, используя информацию из текста.

По

3. Небольшие компании часто пытаются получить банковские ссуды, когда им нужно ……. Деньги.

5. У нас недостаточно… .. для строительства совершенно нового завода.

7 и 6 вниз. Подробная информация об обязательствах компании представлена на ……. …….

8. Мы собираемся привлечь больше денег, продавая новые акции нашим существующим …….

12. Нам нужно было собрать 50 000 долларов ……, чтобы начать бизнес.

13.Мы собираемся вернуть деньги некоторым людям, которые одолжили нам деньги, и сократим наши ……. .

14. Решил купить …… за 10 000 $. вместо акций, так как это, наверное, безопаснее.

16. Другой термин для обозначения прибыли — нетто ……. .

18. Считаю, что это хорошее вложение: приносит 8%… …

20. Когда они увидели нашу финансовую отчетность, банк отказался …… нам больше денег.

21. Прибыль — это разница между выручкой и …….

Вниз

1.Прибыль и ……. счет показывает, получает ли компания больше денег, чем тратит.

2. Если вы не любите рисковать, вам следует …… только в очень успешных компаниях.

4. Нераспределенная прибыль компании принадлежит ее ……. .

6. Смотрите 7 по горизонтали.

9. Все, что компания использует для производства товаров или услуг, является …… …

10. Компания получила такую большую прибыль, что я ожидал большего ……. .

11. В прошлом году мы продали намного больше, поэтому наши …….поднялся.

15.Мы ……. наши поставщики 100 000 долларов за товары, купленные в кредит.

17. Каждый, кто покупает долю …… часть компании.

19. Тридцать процентов нашей прибыли идет напрямую правительству в …….

Составьте собственные предложения, используя словарь из примера 1 и текст.

Обсудите следующее.

· Подумайте об интересующей вас компании.Как он финансировался при создании и как финансируется сейчас?

Персональный банкинг

Прочтите текст о персональном банкинге и ответьте на следующие вопросы.

· В чем разница между текущим счетом и сберегательным счетом?

· Какие способы люди используют для оплаты счетов?

· Что предлагают банки?

А.Текущие счета

Текущий счет — это счет, который позволяет клиентам снимать или снимать деньги без ограничений. Деньги на счете обычно не приносят высоких процентов: банк не платит много за «заимствование» ваших денег. Однако у многих людей также есть сберегательный счет или депозитный счет , на котором выплачиваются большие проценты, но есть ограничения на то, когда вы можете снять свои деньги. Банки обычно отправляют ежемесячно выписок , в которых перечисляются последние вышедшие суммы денег, называемые дебетами , и поступившие суммы денег, называемые кредитами .

Почти у всех клиентов есть дебетовая карта , позволяющая им снимать и делать другие транзакций в банкоматах . У большинства клиентов есть кредитная карта , которую можно использовать для покупки товаров и услуг, а также для получения займов. В некоторых странах люди оплачивают счета чеками . В других странах банки не выдают чековые книжки, а люди оплачивают счета банковским переводом . К ним относятся постоянных поручений , которые используются для оплаты регулярных фиксированных сумм денег, и прямых дебетований , которые используются при изменении суммы и даты платежа.

Рекомендуемые страницы:

.

Английский язык онлайн, полезные статьи по английскому языку

Деньги — уникальный «продукт» человеческого общества. Сами по себе деньги — это всего лишь бумага, но общество придало деньгам особую ценность и значение. Они — эквивалент любого товара и труда; за деньги можно купить любой товар, любую услугу. Деньги играют огромную роль в жизни любого общества. Неудивительно, что существует множество понятий, слов, связанных с товарно-денежными отношениями.

Давайте изучим самые популярные английские выражения и слова, связанные с деньгами:

Фондовый рынок — фондовая биржа

E.грамм. Фондовый рынок — это место, где покупаются и продаются акции.

Прожиточный минимум — стоимость жизни, прожиточный минимум

Например, Стоимость жизни — это деньги, которые вы платите за еду, проживание и т. Д., Чтобы жить.

Обменный курс — валютный курс; обменный курс

Например, Обменный курс — это фиксированная сумма иностранной валюты, которую вы можете купить за вашу валюту.

Валюта — денежное обращение, валюта

E.грамм. Наша валюта нестабильна, и обменные курсы сильно колеблются.

Долг — долг, задолженность; долговое обязательство

Например, Если вы в долгах, значит, вы должны кому-то деньги.

Ипотека — ипотечный кредит, ипотека, закладная

Например, Многие люди в долгах и имеют проблемы с выплатой по ипотеке.

Уровень жизни — жизненный уровень, уровень жизни; материальное благосостояние

E.грамм. Если у вас высокий уровень жизни, то вы можете позволить себе очень комфортный образ жизни.

Не могу позволить себе — не иметь, не быть в состоянии

Например, Цены на жилье растут, и многие молодые люди не могут позволить себе купить жилье.

Инфляция — инфляция, вздутие (цен)

Например, Инфляция — это скорость роста цен.

Доход — доход, приход, прибыль; заработок

Например, Доходы людей выросли, но инфляция высока, поэтому стоимость жизни также выросла.

Общество потребления — общество потребления

Например, Общество потребления — это общество, в котором покупка и продажа считаются очень важными.

Процентная ставка — процентная ставка, норма ссудного процента, учетный процент

Например, Процентные ставки измеряют сумму дополнительных денег, которую вы должны заплатить при погашении кредита.

Бюджет — бюджет; финансовая смета

Например, Бюджет — деньги, доступные человеку или организации

Плата — цена, расходы, издержки

E.грамм. Комиссия — сумма денег, которую запрашивают за товары и услуги и т. Д.

Залог — первый взнос (при покупке в кредит)

Например, Депозит — денежная сумма, которая вносится как первая часть более крупного платежа

Пожертвование — дар, денежное пожертвование, субсидия

Например, Пожертвование — деньги, которые вы жертвуете какой-либо организации, например благотворительной организации, чтобы помочь им

Стоимость проезда — стоимость проезда или провоза багажа, тариф, плата за проезд

E.грамм. Стоимость проезда — деньги, которые вы платите за проезд на автобусе, самолете, такси и т. Д.

Комиссионные — вознаграждение, гонорар (за какие-либо услуги)

Например, Гонорары — сумма денег, которую вы платите за профессиональные консультации или услуги, например к юристу или архитектору

Штраф — штраф, пеня

Например, Штраф — денежная сумма, которая должна быть уплачена в качестве наказания за нарушение закона или правила

Грант — грант; дотация, субсидия, стипендия

E.грамм. Грант — денежная сумма, предоставляемая правительством или другой организацией для использования в определенных целях, например образование

Instal (l )ment — частичный платёж, очередной платёж, очередной взнос (при рассрочке платежа)

Например, Рассрочка — один из ряда платежей, которые производятся регулярно до тех пор, пока что-то не будет оплачено на сумму

.

Кредит — заём, ссуда

Например, Ссуда - деньги, которые ссужает банк, а кто-то занимает

Единовременно — единовременно выплачиваемая сумма, единовременная выплата, единовременный платеж

E.грамм. Единовременная выплата — денежная сумма, которая выплачивается единовременно, а не в отдельных случаях

Овердрафт — превышение кредита (в банке), овердрафт

Например, Овердрафт — сумма денег, которую вы должны банку, когда вы потратили больше, чем есть на вашем банковском счете

Экономия — сбережения

Например, Экономия — деньги, которые вы храните в банке и не тратите

Воля — завещание

Например, Завещание — юридический документ, в котором говорится, что произойдет с чьими-то деньгами и имуществом после их смерти

.

Тест по английскому на словарный запас по теме «Деньги и банковское дело» №6

БАНКИ. Выберите правильный ответ.

1. Каждую пятницу Фред … деньги из банка.

обналичено

ничья

ограблено

украдено

2…….. фунта недавно упали.

расходы

цена

стоимость

стоимость

3. Для того, чтобы купить свой дом, мистеру Не-Слишком-Ричу пришлось получить крупную ……. в своем банке.

капитал

долг

финансы

кредит

4. Счета показывают ……… 500 долларов в этом месяце.

уменьшение

дефицит

ухудшение

девальвация

5. Виолетта сняла ……. все свои сбережения из банка для оплаты поездки в Таиланд.

вдоль

на

на выходе

на

6. Банку потребуется три ……. подписи при открытии счета.

натуральный

образец

образец

испытательный

7. Мисс Бережливость позвонила в банк, чтобы узнать, сколько денег было на ее счете.

проверка

контроль

проверка

проверка

8. Коррупция в работе крупнейшего банка города недавно была ……. в местной газете.

прокомментировал

обнаружил

обнаружил

обнаружил

9.Многие люди откладывают деньги на ……. на старость.

cater

equip

provide

supply

10. Мистеру Ройсу пришлось … все свои сбережения в банке, чтобы оплатить новую машину.

обмен

выйти на пенсию

вычесть

снять

11. Банк предлагает ……. всем, кто может предоставить информацию о грабеже.

вознаграждение

приз

премия

вознаграждение

12. ……. — банка, в котором я работаю, находится в пригороде.

филиал

дом

квартал

сид

13. Я не писал. Это не моя ……. на чеке.

фирма

письмо

марка

подпись

14. Боюсь, что банк откажется от моей заявки на продление ……..

остаток

компенсация

оценка

овердрафт

15. В этом банке вы можете получить 14% ……. от ваших сбережений.

проценты

ставка

аренда

зарплата

16.Я хочу французских франков на 500 сингапурских долларов. Какая ……. ставка, пожалуйста?

валюта

обмен

рынок

деньги

17. Мисс Позитив ……. менеджер банка, что она сможет погасить ссуду.

застраховано

застраховано

застраховано

застраховано

18. Долг должен быть выплачен ……. в течение тридцати дней после получения этого заявления.

всего

в целом

навсегда

полностью

19.У меня только ……. счет в этом банке.

введено

сделано

открыто

зарегистрировано

20. Miss Thrifty ……. только 15 долларов из банка каждую неделю.

розыгрышей

выписок

розыгрышей

удалений

21. Пожалуйста, заполните форму ……. и верните ее менеджеру филиала.

в оболочке

в упаковке

в конверте

в упаковке

22. Мы ……. информируем вас, что оплата по вашему счету просрочена на три месяца.

извиняюсь

недовольны

не нравится

сожалею

23. 1 доллар это ……. до 1,6 немецких марок.

сопоставимый

изменяемый

эквивалент

переменный

24. Мы не можем дать вам деньги, пока вы не предъявите нам какую-либо форму …….: паспорт или водительские права подойдут.

идентификация

идентификация

бумага

поручительство

.