Перечень документов для получения потребительского кредита в сбербанке: Какие документы необходимы для получения кредита в Сбербанке

Перечень документов для кредита в Сбербанке

Чтобы получить кредит, в первую очередь заемщику нужно предоставить требуемые документы и справки. Список нужных документов зависит именно от вида и специализации кредита,который вы решили оформить.

Стандартный список документов,который требуется предоставить при оформлении любого вида кредитования:

— заявление заемщика,заполненное в нужной форме;

— ваш паспорт с данными о регистрации;

-документы, подтверждающий ваше место работы и справку о платежеспособности.

Данный перечень документов для оформления кредита в Сбербанке,как правило требуется в обязательном порядке и является стандартным для получения того или иного кредита.

К примеру именно этих документов достаточно для получения потребительского кредита .

А если вы решили приобрести жилье в ипотеку,то вам дополнительно понадобятся документы по жилому дому,который вы решили приобрести в кредит. Если Вы решили приобрести автомобиль в кредит (автокредит), то будьте готовы к стандартному списку документов добавить договор купли-продажи, платежную справку из автосалона , страховой полис от страховой компании и копию ПТС . Более детальную информацию можно найти здесь сбербанк online.

Более детальную информацию можно найти здесь сбербанк online.

Как видите документы для получения кредита в Сбербанке собрать не составит труда, всего лишь соблюдайте определенные требования.

Для того, чтобы банк одобрил вашу заявку на кредит — требуется подтвердить свою платежиспособность. Помимо справок, которые заемщик обязан предоставить о доходах, банк также рассматривает информацию о страховке, депозитах, дивидендах.Если заемщик к примеру имеет автомобиль,какую либо недвижимость или участок земли, владеет активами и т.д,то шансы получить кредит намного выше.Так же важной информацией является кредитная история клиента,его состояние здоровья,трудовой стаж и образование.Нужно обязательно предоставить информацию о действующих кредитах,

Чтобы узнать, какие нужны документы для получения кредита в Сбербанке рекомендуется обратиться в ближайший офис Сбербанка . Так как только там вы можете получить полную и подробную информацию .

Условия выдачи кредита в Сбербанке: порядок и требования

Любая кредитная программа Сбербанка обусловлена определенными условиями оформления, на которые должен обратить каждый заемщик.

Условия выдачи кредита в Сбербанке, какими принципами он руководствуется при оценке кредитозаемщика, а также что может повлиять на его решение при выдаче заемных средств, — это полезно знать любому, обратившемуся в финансовую организацию.

Оформление выдачи кредита Сбербанка

Оформление и осуществление выдачи займов в Сбербанке происходит в несколько этапов:

- изучение заявки специалистами кредитного отдела;

- предоставление заявителем пакета необходимых документов;

- проверка документов и предоставленной заемщиком информации о себе;

- если предыдущий этап убедил кредитора в платежеспособности заявителя, начинается подготовка по составлению кредитного договора – расчет суммы, срока кредитования и ставки с дальнейшей корректировкой;

- подписание договора, выдача графика ежемесячных платежей;

- перечисление денег способом, указанном в соглашении;

- контроль со стороны банка за погашением задолженности.

Что проверяет Сбербанк при выдаче кредита

Основной вопрос, который интересует всех желающих получить займ, — что и как проверяет Сбербанк при выдаче кредита. От результата анализа данных заявителя зависит не только принятие решения о выдаче ему денег, но и размер будущей процентной ставки.

Условно кредитная организация подразделяет всех претендентов на 2 группы по степени риска. Первая группа – заемщики с оптимальными данными, т.е. представляющие минимальный риск по не возврату средств. Это клиенты, уже обращавшиеся за ссудой, вовремя погасившие ее и имеющие незапятнанную кредитную историю, официальный доход и имущество в качестве залога. Для этой категории клиентов допустима просрочка в платежах не более 10 дней, что принято считать кредитной нормой. Вторая группа кредитозаемщиков – те, кто представляют максимальный риск. Это граждане, никогда не обращавшиеся за кредитом, проще говоря, с «нулевой» кредитной историей или те, у которых она выглядит достаточно сомнительной с точки зрения кредитора.

В отдельную привилегированную группу можно отнести зарплатных клиентов: они не подвергаются такой тщательной проверке как остальные. Точно так же банк относится к гражданам, обратившимся за небольшой ссудой или экспресс-кредитами. В этом случае кредитор страхует себя высокими процентными ставками. Для таких заявителей предусмотрена система скоринга. Специально созданная компьютерная программа позволяет в ускоренном режиме провести анализ кредитного потенциала клиента: его имущественного и финансового состояния, размер дохода, имеющиеся просрочки по предыдущим займам, наличие судимости. Также при запуске программе специалист банка добавляет свою личную оценку заявителя (внешний вид, поведение), которая может сыграть важную роль.

Стоит отметить один интересный факт – в начале месяца получить займ при использовании скоринга намного проще, поскольку кредитор набирает клиентскую базу.

При займах свыше 70 тыс. претендента ждет более серьезная проверка. К чему нужно готовиться? Параметры, которые интересуют кредитора:

- Анкетные данные, предоставленные самим заявителем. Информация о месте работе проверяется достаточно просто – звонком в организацию. Причем сведения о телефонном номере берутся не с анкеты заявителя, а с других источников. Проверяются непогашенные задолженности, которые могут быть намеренно скрыты в анкете. Делается запрос о наличии судимости и статья, по которой был осужден заемщик. Если это экономическое преступление, в ссуде будет отказано автоматически, а также в том случае, если подобный факт был скрыт. Дополнительно может быть проведена беседа с менеджером, чего не стоит недооценивать.

- Достоверность информации о платежеспособности. Справки об основном и дополнительных доходах проверяются по коду ОГРН компании и по номеру ИНН. Кредитор самостоятельно проверяет сведения об имеющихся задолженностях в других банках. Делается запрос в БКИ о состоянии кредитной истории. Также возможно обращение в компетентные органы для установления подлинности предоставленных документов (паспортный стол, налоговая служба и т.д.).

- В случае предоставления залогового имущества проводится проверка его юридической «чистоты». Если в залог предоставляется недвижимость, то банковский сотрудник выезжает по ее адресу, чтобы убедится в ее наличии. Обязательно получаются сведения на ком зарегистрировано жилье и есть ли на нем обременение, соответствие заявленной стоимости реальной.

- Если для кредита требуются поручители, то они проходят аналогичную проверку.

Информация о месте работе проверяется достаточно просто – звонком в организацию. Причем сведения о телефонном номере берутся не с анкеты заявителя, а с других источников. Проверяются непогашенные задолженности, которые могут быть намеренно скрыты в анкете. Делается запрос о наличии судимости и статья, по которой был осужден заемщик. Если это экономическое преступление, в ссуде будет отказано автоматически, а также в том случае, если подобный факт был скрыт. Дополнительно может быть проведена беседа с менеджером, чего не стоит недооценивать.

Информация о месте работе проверяется достаточно просто – звонком в организацию. Причем сведения о телефонном номере берутся не с анкеты заявителя, а с других источников. Проверяются непогашенные задолженности, которые могут быть намеренно скрыты в анкете. Делается запрос о наличии судимости и статья, по которой был осужден заемщик. Если это экономическое преступление, в ссуде будет отказано автоматически, а также в том случае, если подобный факт был скрыт. Дополнительно может быть проведена беседа с менеджером, чего не стоит недооценивать. Если в залог предоставляется недвижимость, то банковский сотрудник выезжает по ее адресу, чтобы убедится в ее наличии. Обязательно получаются сведения на ком зарегистрировано жилье и есть ли на нем обременение, соответствие заявленной стоимости реальной.

Если в залог предоставляется недвижимость, то банковский сотрудник выезжает по ее адресу, чтобы убедится в ее наличии. Обязательно получаются сведения на ком зарегистрировано жилье и есть ли на нем обременение, соответствие заявленной стоимости реальной.Поскольку банк скрупулезно проверяет все сведения и документы заемщика, то самый худший вариант для него – скрывать или подделывать информацию. Это все равно станет известно кредитору, и автоматически приведет к отказу или снизит шансы заявителя на предоставление лучших условий.

Порядок выдачи кредита в Сбербанке

Перечисление заемных средств производится согласно условиям подписанного кредитного договора и осуществляется как наличными, так и по безналичному расчету. Последний предполагает перевод суммы займа на банковскую карту и вклад до востребования (для физических лиц) и перечисления на счет предпринимателя или организации (для юридических лиц). Для этого в договоре займа обязательно указывается номер счета карты, вклада или организации. Все суммы переводятся одним платежом. Исключением являются жилищные займы, предоставляемые для строительства объектов недвижимости.

Для этого в договоре займа обязательно указывается номер счета карты, вклада или организации. Все суммы переводятся одним платежом. Исключением являются жилищные займы, предоставляемые для строительства объектов недвижимости.

Зачисления на счет заемщика по вкладу до востребования

Один из вариантов безналичного расчета – зачисление средств на вклад до востребования. Это некий вид депозита, где по первому требованию клиента ему выдаются перечисленные деньги в любой момент, кроме нерабочих дней.

Зачисления на счет пластиковой карточки заемщика

Для физического лица зачисление кредитных денег прямо на его карточку – наиболее мобильный и удобный вариант: средства сразу же поступают в его распоряжение.

Оплаты счетов торговых и других организаций

Для корпоративных клиентов заемные средства могут быть переведены на счета торговых и иных организаций. Все данные о счете указываются в договоре займа. Никогда не осуществляется зачисление денег на счета других кредитных организаций.

Перечисления на счет гражданам-предпринимателям

Аналогично происходит поступление средств для частных предпринимателей. Они могут заранее указать свой банковский счет для дальнейшего зачисление денег.

Требования к заемщикам

Одним из условий выдачи кредита в Сбербанке РФ являются соответствие будущих заемщиков определенным критериям. Их основная цель – убедить банк в своей платежеспособности и продемонстрировать положительную кредитную историю. Требования следующие:

- Возраст от 21 до 65 лет. Хотя этот возрастной диапазон официальный, он носит более условный характер. У банка есть специальные предложения для клиентов до 75 лет, сумевших предоставить дорогостоящий залог. Конечно, речь не идет о долгосрочной ипотеке. При этом на момент завершения договора займа клиенту должно быть не больше 75 лет. Есть исключения, касающиеся нижней планки: некоторые ссуды можно получить гражданам младше 21 года, но с обязательным поручительством.

- Наличие гражданства РФ. Исключением может стать только выдача корпоративного займа.

- Наличие прописки или временной регистрации на территории, где есть филиал, в который обратились за ссудой.

- Положительная кредитная история.

- Предоставление определенного пакета документов в зависимости от типа кредитной программы: в некоторых случаях достаточно предоставить паспорт или водительские права, а в других – пакет документов может быть достаточно внушительным.

- Непрерывный стаж работы на одном месте не меньше 6 мес., а общий рабочий стаж – не менее 5 лет. Но и в этом пункте могут быть исключения.

- Документальное подтверждение платежеспособности (справка о доходах).

- Предоставление залогового имущества при выдаче крупной суммы.

- Отсутствие судимости или пребывания под следствием.

Исключением может стать только выдача корпоративного займа.

Исключением может стать только выдача корпоративного займа.Заключение

Практически каждый российский гражданин может получить ссуду в Сбербанке. Здесь разработан широкий спектр кредитных программ, позволяющий каждому получить нужный банковский продукт. Как и в любой кредитной организации, к заемщикам предъявляются определенные требования и условия выдачи заемных средств. Соответствие этим критериям облегчит гражданам реализацию их собственных планов.

Как и в любой кредитной организации, к заемщикам предъявляются определенные требования и условия выдачи заемных средств. Соответствие этим критериям облегчит гражданам реализацию их собственных планов.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Какие документы нужны для оформления кредита в Сбербанке

Сбербанк принято считать лидером кредитования в России. Причем речь идет не только о потребительских кредитах, но и об ипотеке, автокредитах, кредитных картах. Перечень документов для оформления кредита будет отличаться в зависимости от того, о какой программе идет речь. Например, для получения потребительской ссуды понадобятся одни бумаги, а для ипотеки – другие. В этой статье мы поговорим о том, какие нужны документы для получения кредита в Сбербанке в большинстве случаев.

Документы, необходимые для потребительского кредита

Потребительские кредиты заемщики берут на разные личные цели. Для получения такого займа клиентам нужно будет предоставить:

- анкету и заявление;

- паспорт гражданина РФ;

- справку о доходах;

- копию трудовой книжки;

- постоянную прописку в регионе получения кредита.

Зарплатные клиенты, при получении кредита в Сбербанке, не предоставляют сведения о работодателе и не подтверждают свой доход. Индивидуальные предприниматели должны принести налоговую декларацию. Пенсионеры, для оформления кредита в Сбербанке, должны принести справку о размере пенсии и пенсионное удостоверение.

Документы, необходимые для получения ипотеки

От потребительского кредита ипотека отличается тем, что имеет залог. Обычно залогом выступает приобретаемая недвижимость. С помощью этой ссуды можно приобрести готовое жилье или строящийся объект. Документы для получения ипотеки в Сбербанке:

- анкета и заявление;

- паспорт гражданина РФ и регистрация в регионе подачи заявки;

- если регистрация временная – то нужна справка о регистрации по месту пребывания;

- копия трудовой книжки;

- справка о доходах по форме 2-НДФЛ.

В зависимости от конкретной ипотечной программы, пакет документов может изменяться и добавляться.

Документы, необходимые для получения автокредита

Авто кредиты в Сбербанке выдаются на приобретение автомобиля иностранного или российского производства. Залогом будет выступать приобретаемый транспорт. Какие документы нужны для получения кредита на авто в Сбербанке:

- паспорт РФ с отметкой о регистрации;

- дополнительный документ – СНИЛС, заграничный паспорт или водительские права;

- справка о доходах;

- мужчинам до 27 лет – военный билет.

Эти документы нужны для подачи заявки на кредит. Если заявку одобрят, то понадобятся дополнительные документы.

Требования к заемщикам

Какие требуются документы для кредита в Сбербанке, мы разобрались. Теперь давайте поговорим о требованиях к заемщику при получении кредита, независимо от программы:

- возраст от 21 года до 70 лет;

- стаж на текущей работе – от 6 месяцев;

- общий стаж от 12 месяцев за последние 5 лет;

- гражданство РФ и прописка внутри страны;

- официальное трудоустройство;

- стабильный доход.

У клиента не должно быть отрицательно кредитной истории и просрочек платежей по предыдущим займам. Дополнительную информацию о требования к клиентам вы можете прочитать на официальном сайте банка.

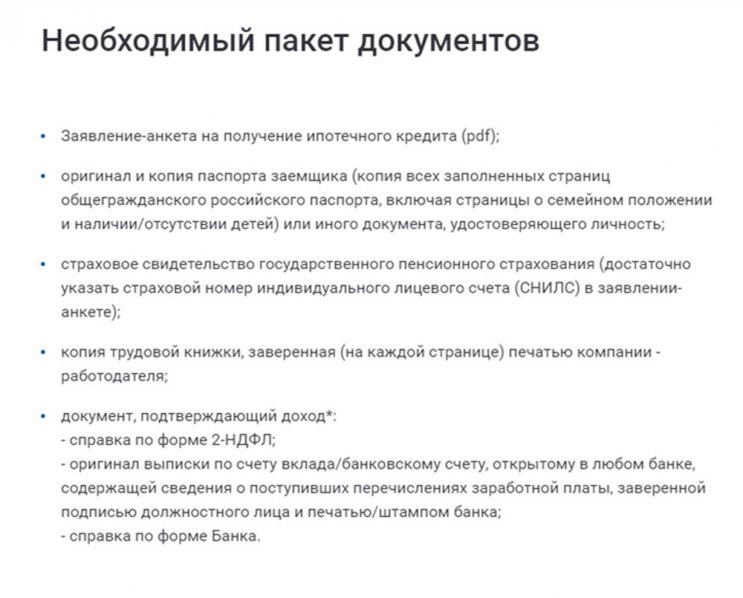

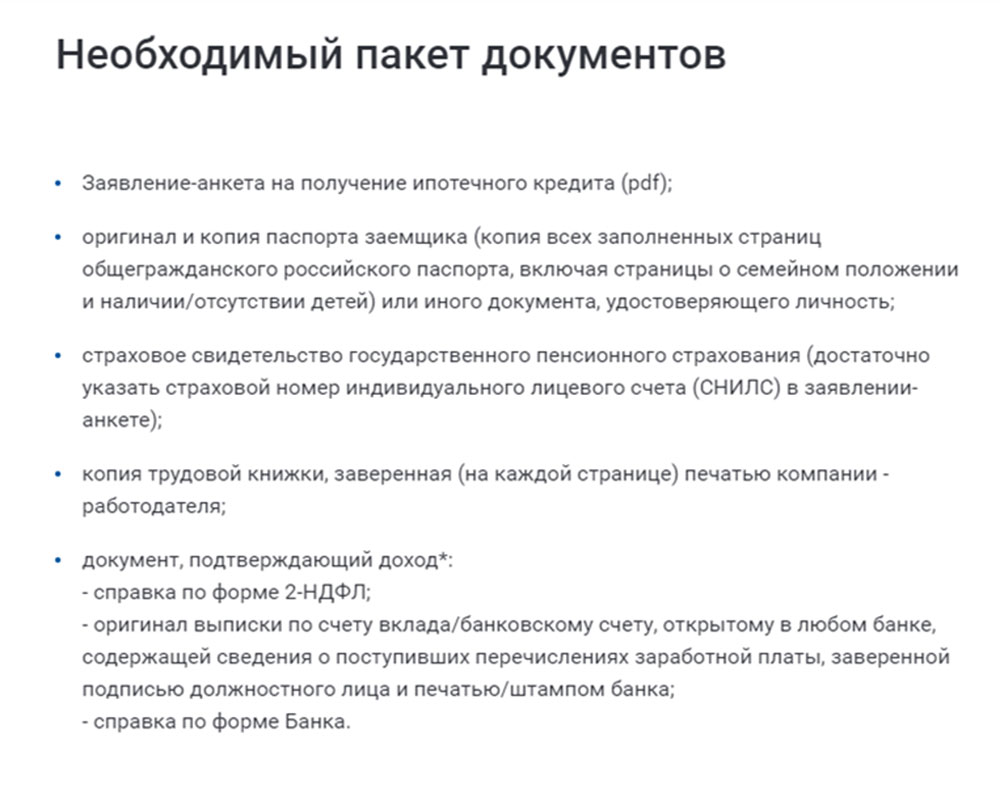

Документы для потребительского кредита в Сбербанке

Сбербанк предлагает продукты потребительского кредитования на выгодных условиях, но при этом требует от потенциальных клиентов подтверждения финансовых возможностей для возврата займа. В их обосновании — главная причина запроса большого количества документов для получения потребительского кредита в Сбербанке.

Максимальная сумма

Общий перечень

Чтобы получить потребительский заем в Сбербанке, необходимо явиться в ближайшее отделение финучреждения со следующими документами:

- Анкета-заявление на получение займа.

- Российский паспорт, в котором есть постоянная регистрация.

- Если есть только временная регистрация – ее документальное подтверждение.

- Документальное подтверждение финансовой состоятельности и наличия постоянного трудоустройства.

При этом стоит учесть, что справка о доходах по форме 2-НДФЛ банком рассматривается как действительная максимально 30 календарных дней. По истечении этого срока нужно брать справку повторно.

Важно правильно сделать выписку из трудовой книжки. Сведения должны быть указаны за 5 последних лет, содержать информацию обо всех местах работы.

Если потребительский кредит выдается с участием поручителя, это лицо должно предоставить на рассмотрение такие же подтверждения стабильного дохода, места работы и гражданского статуса.

Требования к заемщикам 18-20 лет

Для молодых людей в возрасте 18-20 лет включительно нужны дополнительные документы для потребительского кредита в Сбербанке:

- Свидетельство о рождении.

- Если есть – свидетельство об усыновлении.

- При наличии изменения фамилии в сравнении с документами, предоставленными ранее, – свидетельство об изменении семейного положения (о заключении брака или разводе) или свидетельство о смене ФИО.

Потребительские займы для военнослужащих

Получить такой кредит могут только участники накопительно-ипотечной системы, которые уже получили ипотеку по специальной программе или оформляют ее. Ими могут быть как заемщики, так и поручители.

К обычному пакету бумаг таким гражданам необходимо прибавить документ о прохождении военной службы – это справка, форму которой устанавливает работодатель.

Рефинансирование

Иногда потребительские кредиты берут с целью вернуть менее выгодные займы в других банках. Рефинансирование помогает уменьшить ежемесячный платеж, а тем самым и финансовую нагрузку на семью. Если заявка подается на такой тип кредитования, необходимо к общим документам прибавить еще два:

- Справка со сведениями о кредите, который будет рефинансирован за счет займа в Сбербанке. Она должна быть заверена личной печатью банковского специалиста и содержать сведения о:

- номере договора в другом банке, дате заключения соглашения и окончании его действия;

- сумме займа и валюте, в которой она предоставлялась;

- стоимости кредита;

- сумме ежемесячного платежа;

- остатке по кредиту, а также размере начисленных процентов на момент получения документа.

- Документ с указанием реквизитов финансовой организации, кредит которой будет рефинансирован. Предоставляется в случае, если данные не были указаны в предыдущем документе. Должны быть прописаны:

- номер счета, на который должны перечисляться средства для выполнения прошлых кредитных обязательств;

- название, адрес финансовой организации;

- ИИН, номера расчетного и корреспондентского счетов, БИК.

Речь может идти как о закрытии кредитного счета, так и погашении задолженности по кредитной карте другой финансовой организации. Если заработок клиента позволяет, может проводиться одновременное рефинансирование нескольких займов, взятых в разных банках страны.

Кроме того, Сбербанк допускает отсутствие справок о доходе и трудоустройстве в случае, если запрашиваемая по заявке на кредит сумма не будет выше остатков по рефинансируемым займам.

Получение кредита в банке — на что нужно обратить внимание: Видео

youtube.com/embed/7TFEdOnJfKY» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/7TFEdOnJfKY» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Какие документы нужно собрать для кредита в Сбербанке

Инструкция

Общий пакет документов. Для оформления кредита в Сбербанке, в первую очередь, потребуется гражданский паспорт с отметкой о регистрации. Получить заем может любой гражданин РФ, имеющий прописку в области, где расположено отделение Сбербанка. При временной регистрации необходимо представить документ, подтверждающий временное место пребывания.

Помимо паспорта заемщик должен иметь документы, подтверждающие доход и постоянное место работы. В банк нужно предоставить справку по форме 2-НДФЛ за последние полгода. А также копию трудовой, подписанную на каждом листе работодателем и имеющую отметку о том, что сотрудник работает по настоящее время. При подаче заявки на кредит банк также учитывает и дополнительный доход.

Предоставление справки о доходах не требуется клиентам, получающим зарплату или пенсию на карту Сбербанка. Такие клиенты могут оформить заявку на кредит всего лишь по двум документам: паспорт и дополнительный документ, подтверждающий личность. Это может быть загранпаспорт, военный билет, страховое пенсионное свидетельство или документ на право управления транспортным средством.

Такие клиенты могут оформить заявку на кредит всего лишь по двум документам: паспорт и дополнительный документ, подтверждающий личность. Это может быть загранпаспорт, военный билет, страховое пенсионное свидетельство или документ на право управления транспортным средством.

При оформлении кредита невозможно обойтись без правильно заполненной анкеты. Анкету-заявление можно заполнить дома, скачав бланк с официального сайта Сбербанка, или непосредственно в офисе банка. Анкета содержит всю информацию о заемщике: ФИО, паспортные данные, регистрационные данные, контактные телефоны, сведения о месте работы. К заполнению анкеты следует относиться ответственно. От того, насколько достоверные данные отражены в анкете, зависит результат рассмотрения заявки.

Дополнительные документы, предоставляемые в банк в зависимости от вида кредита. Для подачи заявки на жилищный кредит заемщику необходимо предоставить в банк обязательный пакет документов. Кроме этого, для оформления ипотеки понадобятся документы, относящиеся к созаемщикам или поручителям. После одобрения заявки в кредитную организацию необходимо будет предоставить дополнительный пакет документов: документы по кредитуемому жилью и справки, подтверждающие наличие первоначального взноса.

После одобрения заявки в кредитную организацию необходимо будет предоставить дополнительный пакет документов: документы по кредитуемому жилью и справки, подтверждающие наличие первоначального взноса.

Для оформления автокредита заемщику необходимо дополнительно представить пакет документов:

— справку-счет из автосалона или договор купли-продажи на приобретаемый автомобиль,

— копию паспорта транспортного средства,

— страховой полис КАСКО,

— документы, подтверждающие первоначальный взнос.

Для оформления кредита на неотложные нужды или кредитной карты достаточно предоставить в банк стандартный пакет документов. В случаях, когда потребительский кредит оформляется под залог имущества или поручительство физических лиц, в банк необходимо принести дополнительные документы:

— паспорт и справку о доходах поручителя,

— подтверждающие право собственности на объект залога.

Перечисленные выше документы не являются окончательными, в некоторых случаях сотрудники кредитной организации вправе потребовать от заемщика предоставление дополнительных документов.

Какие документы нужны для получения кредита в Сбербанке России

Часто возникает вопрос, какие документу нужно иметь при себе для того, чтобы получить кредит в Сбербанке России. Потребность в кредитных средствах – это типичная ситуация для современности. Не каждый может купить себе бытовую технику или сделать ремонт с одной зарплаты. А если речь идет о покупке нового жилья или автомобиля, тогда и подавно. В таких случаях на помощь приходят финансовые учреждения, готовые выделить необходимую сумму.

Сегодня на финансовом рынке Российской Федерации можно найти множество предложений, касающихся кредитования. Едва ли не каждый банк готов выделить нужный клиенту заем. Но среди этого многообразия, уверенно лидирует Сбербанк. Он пользуется стойким доверием своих клиентов и лидирует по количеству выданных займов.

Но перед тем как обратится, необходимо собрать определенный пакет документов. Их перечень может отличаться, в зависимости от банка и вашего возраста. Что касается Сбербанка РФ, то он в этом плане выдвигает своим клиентам конкретные требования.

Что касается Сбербанка РФ, то он в этом плане выдвигает своим клиентам конкретные требования.

Перечень документов для лиц, достигших 21 года

Решив взять кредит в Сбербанке, вы должны знать, что пакет документов для лиц старше 21 года без поручителей отличается от того, который нужно предъявить лицу младше 21 года.

Если вам уже есть 21 год, тогда для получения кредита нужно будет:

- Предъявить заявление-анкету. Ее вам выдаст сотрудник банка. Ваша задача – заполнить ее;

- Обладать паспортом гражданина Российской Федерации. Не забудьте обратить внимание на отметку о регистрации;

- Если у вас временная регистрация, тогда необходимо будет предъявить дополнительную документацию, которой будет подтверждена регистрация по месту временного пребывания;

- Иметь при себе те бумаги, которые смогут подтвердить ваше финансовое состояние и трудовую занятость. Это также касается созаемщиков и поручителей.

Требования к заемщикам младше 21 года

Если потенциальный заемщик еще не достиг 21 года, тогда к нему выдвигаются несколько иные требования для получения кредита в Сбербанке. В первую очередь это касается документации, которую необходимо иметь при себе. В основном такому клиенту при подаче заявления на кредитования необходимо иметь все вышеописанные бумаги.

Но кроме них также понадобится:

- Иметь при себе свидетельство о рождении;

- Если имел место факт усыновления поручителем, иметь документ, который подтвердит этот факт, то есть свидетельство об усыновлении;

- Если ФИО заемщика было изменено и не сходится с указанными в свидетельстве о рождении, необходимо будет представить такие документы, как свидетельство о браке, изменении ФИО или иные бумаги подобного рода.

Документы, необходимые для рефинансирования внешних кредитов. Обратите внимание, что документы для получения кредита, с целью рефинансирования ранее взятого займа, не ограничиваются вышеназванными образцами.

Если новый заем берется для погашения старого, необходимо будет также предоставить:

- Справку/выписку содержащую информацию о предыдущем кредите. Она должна быть заверена работником банка;

- Справку, которая будет содержать реквизиты счета, открытого для погашения рефинансируемого кредита.

Мы настоятельно рекомендуем заранее подготовиться к процессу оформления запроса на получение кредитных средств. Это не только и вызовет дополнительное доверие сотрудников банка к вам, но и сэкономит ваше время. Зная, какие Сбербанку нужны документы для оформления займа вы сохраните как свое время, так и время сотрудников банка.

Какие документы нужны для получения кредита в банке?

Сбор пакета необходимых документов — это первый шаг в оформлении любого кредита. В зависимости от выбранного банка и кредитной программы их перечень может отличаться: одни из них требуются в обязательном порядке, другие — только для оформления определенного вида кредита. В то же время шансы заемщика на получение кредита значительно увеличиваются, если в кредитном бизнесе есть сертификаты и справки. Какие документы необходимо предоставить для получения кредита, какие из них являются обязательными, а какие нет, а также различные пакеты документов в разных банках описаны ниже.

Стандартный комплект документов

Независимо от выбранного кредитного продукта, менеджер предоставит заемщику перечень документов, необходимых для получения кредита. Клиент обязуется предоставить оригинал паспорта и ксерокопии всех его страниц, которые заемщик может проверить, а также подпись менеджера банка, принимающего документы, и печать кредитной организации. Кроме того, необходимо заполнить заявку на получение кредита и анкету.Некоторые банки предлагают клиентам форму запроса, сочетающую обе формы.

Список стандартных документов для оформления кредита

Большинство банков выдают своим клиентам списки того, какие документы необходимы для получения потребительского кредита, а какие — для получения ипотеки. Как правило, вам понадобятся:

- Заверенная отделом кадров копия трудовой книжки или любой другой документ, подтверждающий трудоустройство клиента — справка от работодателя, договор, выписка из трудовой книжки.В таких документах должны быть указаны место работы, должность и стаж. Каждая страница документа должна быть заверена. Моряки должны предоставить паспорт, контракты за последние несколько лет и их официальный перевод на русский язык.

- Отчет о прибылях и убытках. Он может быть оформлен по типовой форме 2-НДФЛ или по форме, выданной банком. Заверяется печатью организации-работодателя и подписывается. Он должен включать информацию о размере дохода заемщика как минимум за последние шесть месяцев.Если у клиента банка помимо заработной платы есть сторонний источник дохода (от сдачи в аренду недвижимости, пенсии и т. Д.), То документы, подтверждающие, что такая бумага может значительно повысить шансы на получение заем.

- Документы, подтверждающие факт наличия отсрочки от службы в армии — военный билет, справка о постановке на учет и другие. Требуется только в том случае, если заемщик моложе 27 лет.

Многим финансовым организациям, помимо перечисленных выше документов, могут потребоваться дополнительные.Какие документы нужны для получения кредита дополнительно — описано ниже.

Дополнительные документы, требуемые банком

Следующие документы могут быть подготовлены не только по запросу кредитной организации, но и по личной инициативе заемщика. Большинство этих ценных бумаг способны не только подтвердить социальный статус заемщика, но и положительно повлиять на оценку его платежеспособности. Такие документы могут быть предоставлены в банк при оформлении, как потребительский кредит, а также любые другие кредиты и ссуды под залог имущества — недвижимости или транспортного средства.Какие документы нужны для получения кредита дополнительно?

- Свидетельство о регистрации автомобиля или водительские права.

- ИНН.

- Страховое свидетельство пенсионного фонда.

- Паспорт — при наличии.

- Все страховые полисы — КАСКО, ОСАГО, ОМС и другие.

- Оригинал справки, подтверждающей, что заемщик является владельцем недвижимости, или ее копия.

- Выписки со счетов в банках, любые документы, подтверждающие наличие этих счетов или ценных бумаг.

- Ксерокопии бумаг о полученном образовании: аттестаты, дипломы, аттестаты, справки.

- Выписки со счетов, копии ранее оформленных кредитных договоров, справки кредитных организаций, подтверждающие отсутствие просроченной задолженности.

- Копии и оригиналы свидетельств о рождении детей, заключении или разводе.

Письмо № 133 — Письмо в банк с запросом информации о получении бизнес-кредита

Письмо № 133 — Письмо в банк с запросом информации о получении бизнес-кредита

- Подробная информация

- Последнее обновление: четверг, 25 Июнь 2020 17:57

- Автор IELTS Mentor

- Хиты: 9030

IELTS Letter Writing / GT Writing Task 1:

На это задание нужно потратить около 20 минут.

Вы хотите начать свой собственный малый бизнес. Напишите письмо в банк с просьбой предоставить информацию о получении бизнес-кредита для финансирования вашей новой компании.

В своем письме укажите следующую информацию:

- какой вид бизнеса вы хотите начать

- сколько денег вам нужно

- продолжительность времени, в течение которого вы ожидаете вернуть деньги

Напишите не менее 150 слов.

Вам вообще НЕ нужно писать адресов.

Начните свое письмо следующим образом:

Уважаемый господин или госпожа ,

Образец Ответ 1:

Уважаемый господин или госпожа,

Я пишу, чтобы узнать о возможности бизнес-кредит в вашем банке для финансирования стартапа, который я планировал открыть в ближайшее время. Я надеюсь, что вы предоставите мне некоторую информацию и требования к документам, чтобы я мог подать заявку на ссуду.

Я закончил университет Эдисона по специальности маркетинг.Теперь мне интересно открыть собственное кафе, и мне нужен кредит для его поддержки. Я владею местонахождением магазина и имею некоторый опыт работы в большой кофейне. Фирма, занимающаяся планированием бизнеса, ответственная за бизнес-план, предложила требование к капиталу в размере 10 000 долларов для кофейни. Я могу профинансировать 50% потребности в фонде, и мне понадобится еще 5000 долларов в качестве ссуды в вашем банке.

Мой отец готов выступить поручителем по кредиту, и я могу погасить сумму ссуды с процентами в течение 2 лет.Однако мне нужен трехмесячный льготный период, прежде чем я начну погашать свой ежемесячный взнос.

Буду очень признателен, если вы пришлете мне подробную информацию о ссуде, включая процентные ставки, сумму ежемесячного платежа и так далее. Кроме того, отправьте мне документы, которые мне нужно заполнить и предоставить, чтобы подать заявку на получение кредита.

С уважением,

Джеймс Мур

Образец ответа 2:

Уважаемые сэр или мадам,

Я уже давно работаю с вашим банком, и я думаю, что пришло время воспользоваться нашим деловые отношения на новый уровень.В любом случае, я пишу вам это письмо, потому что мне нужен срочный заем, так как я планирую начать свой малый бизнес в течение следующих нескольких месяцев.

Что касается бизнеса, о котором я думаю, это будет пекарня, где я собираюсь выпекать все виды хлеба и тортов, а затем поставлять их в соседние города, чтобы максимизировать свои продажи и доход. Между прочим, я уже сделал некоторые расчеты затрат и, исходя из них, мне потребуется около 7500 долларов, чтобы начать бизнес. Конечно, у меня также есть немного собственных денег, которые помогут мне покрыть некоторые другие расходы, связанные с открытием этого бизнеса.

В любом случае, я хочу, чтобы это была краткосрочная ссуда. Поэтому, пожалуйста, структурируйте мой платеж по кредиту таким образом, чтобы я мог выплатить его в течение 2 лет, как при ежемесячной установке.

Надеюсь вскоре получить от Вас положительный ответ.

С уважением,

Джозеф Авраам

Потребительский заем | SEB

| Основные условия кредитования | ||

|---|---|---|

Требования к заемщику | Кредиты доступны взрослым гражданам Литовской Республики и физическим лицам с разрешением на постоянное проживание в Литве , которые получают постоянный доход , в частности:

Для получения потребительского кредита не нужно закладывать имущество . | |

Сумма и срок погашения | Характеристики:

Сумма — от 300 до 30 000 евро Срок погашения кредита — до 5 лет Как только мы решим предоставить вам кредит, мы переведем средства на указанный вами счет в SEB мгновенно, в день подписания договора. | |

| Валюта | Кредит предоставляется в размере евро евро. | |

Проценты | Годовая процентная ставка по потребительскому кредиту устанавливается на основе оценки ваших финансовых возможностей, а также количества и типа услуг, которые вы получаете в SEB. | |

Погашение кредита | В месяц выдачи кредита вы платите только проценты.Погашение кредита начинается в следующем месяце после подписания договора потребительского кредита. Все, что вам нужно сделать, это следить за тем, чтобы каждый месяц в указанную в договоре дату на вашем счете SEB было достаточно средств для покрытия процентов и установленной основной суммы. В день платежа мы снимаем с вашего счета равную сумму основной суммы и подлежащих уплате процентов. Если вы хотите погасить потребительский кредит досрочно, компенсация за досрочное погашение не взимается. | |

Пример расчета годовой процентной ставки | Если вы получили потребительский кредит в размере 3000 евро в евро сроком на 5 лет, общая сумма, подлежащая выплате потребителем, составит 4093,67 евро, ежемесячный платеж составит 66,65 евро. Сумма включает проценты по потребительскому кредиту, уплаченные в течение срока ссуды (применялась 12-процентная ставка), административный сбор 50 евро и сбор за обслуживание счета 0 евро.70. В этом случае годовая процентная ставка составит 14,25%. Годовая процентная ставка предназначена для того, чтобы вы могли сравнивать различные предложения. | |

Для получения дополнительной информации о кредите, условиях кредитования и комиссиях свяжитесь с нами по телефону +370 5 268 2800.

Общая сумма ежемесячных платежей в различные кредитные учреждения не должна превышать 40 процентов от вашего общего ежемесячного чистого дохода.

Заимствование всегда связано с риском неспособности выполнить взятые на себя обязательства должным образом и в срок, поэтому, основываясь на нашей практике долгосрочного кредитования, мы внимательно анализируем ситуацию каждого заявителя и ответственно оцениваем его способность погасить кредит .

Прежде чем вы решите подать заявку на получение кредита, подумайте о рисках, связанных с получением кредита. Воспользуйтесь калькулятором потребительского кредита, чтобы рассчитать взнос по кредиту, который вы можете без труда платить банку каждый месяц, и ознакомьтесь со списком документации, необходимой для получения ссуды.

Банк имеет право отказать вам в выдаче кредита после анализа имеющейся информации о вас.

Мы рекомендуем перед подписанием какого-либо договора о финансовых услугах внимательно ознакомиться с условиями обслуживания и при необходимости проконсультироваться с персоналом банка.

Просмотр дополнительной информации в режиме рабочего стола

Пример расчета годовой процентной ставки

Если вы получили потребительский кредит в размере 3000 евро в евро сроком на 5 лет, общая сумма, подлежащая выплате потребителем, составит 4093,67 евро, ежемесячный платеж составит 66,65 евро.

Сумма включает проценты по потребительскому кредиту, уплаченные в течение срока ссуды (применялась 12-процентная ставка), административный сбор 50 евро и сбор за обслуживание счета 0 евро.70.

В этом случае годовая процентная ставка составит 14,25%. Годовая процентная ставка предназначена для того, чтобы вы могли сравнивать различные предложения.

Годовая процентная ставка от 7,9 до 15 процентов. Срок кредита от 4 до 60 месяцев.

| Услуги | Цены |

|---|---|

| Годовая процентная ставка | по индивидуальному договору |

| Составление и администрирование кредитных документов (связанных с выдачей кредита или изменением условий кредитного договора) | 1,5% от соответствующей суммы кредита, мин. 50 |

| Комиссия за досрочное погашение кредита | бесплатно |

Для получения дополнительной информации о кредите, условиях кредитования и комиссиях свяжитесь с нами по телефону +370 5 268 2800.

Общая сумма ежемесячных платежей в различные кредитные учреждения не должна превышать 40 процентов от вашего общего ежемесячного чистого дохода.

Заимствование всегда связано с риском неспособности выполнить взятые на себя обязательства должным образом и в срок, поэтому, основываясь на нашей практике долгосрочного кредитования, мы внимательно анализируем ситуацию каждого заявителя и ответственно оцениваем его способность погасить кредит .

Прежде чем вы решите подать заявку на получение кредита, подумайте о рисках, связанных с получением кредита.Воспользуйтесь калькулятором потребительского кредита, чтобы рассчитать взнос по кредиту, который вы можете без труда платить банку каждый месяц, и ознакомьтесь со списком документации, необходимой для получения ссуды.

Банк имеет право отказать вам в выдаче кредита после анализа имеющейся информации о вас.

Мы рекомендуем перед подписанием какого-либо договора о финансовых услугах внимательно ознакомиться с условиями обслуживания и при необходимости проконсультироваться с персоналом банка.

Документы, необходимые от вас и вашего супруга

- Заявка на кредит

- Документы, удостоверяющие личность (паспорт гражданина Литвы или удостоверение личности)

- Согласие на получение данных из внешних баз данных

Дополнительные документы, которые могут потребоваться

- Справка о заработной плате за последние 12 месяцев (на фирменном бланке работодателя за подписью руководителя и финансового директора компании и печатью)

- Трудовой договор

- Налоговая декларация, утвержденная Государственной налоговой инспекцией, если вы являетесь индивидуальным предпринимателем

- Авторские договоры, если вы получаете часть своего дохода по таким договорам

- Другие справки или документы, подтверждающие доход вашей семьи

В каждом отдельном случае мы можем запросить у вас дополнительную документацию.

Для получения дополнительной информации о кредите, условиях кредитования и комиссиях свяжитесь с нами по телефону +370 5 268 2800.

Общая сумма ежемесячных платежей в различные кредитные учреждения не должна превышать 40 процентов от вашего общего ежемесячного чистого дохода.

Заимствование всегда связано с риском неспособности выполнить взятые на себя обязательства должным образом и в срок, поэтому, основываясь на нашей практике долгосрочного кредитования, мы внимательно анализируем ситуацию каждого заявителя и ответственно оцениваем его способность погасить кредит .

Прежде чем вы решите подать заявку на получение кредита, подумайте о рисках, связанных с получением кредита. Воспользуйтесь калькулятором потребительского кредита, чтобы рассчитать взнос по кредиту, который вы можете без труда платить банку каждый месяц, и ознакомьтесь со списком документации, необходимой для получения ссуды.

Банк имеет право отказать вам в выдаче кредита после анализа имеющейся информации о вас.

Мы рекомендуем перед подписанием какого-либо договора о финансовых услугах внимательно ознакомиться с условиями обслуживания и при необходимости проконсультироваться с персоналом банка.

Хотите совет или подать заявку на получение кредита?

В Интернете можно много чему научиться:

Сколько я могу занять? | Узнайте свои возможности с помощью калькулятора | |

Как получить консультацию профессионала? | Зарегистрируйтесь для бесплатной консультации | |

Как оформить потребительский кредит? | Заполните заявку |

* Подайте короткую заявку на ссуду онлайн, чтобы получить предварительное предложение в течение двух рабочих дней, или войдите на веб-сайт банка и заполните подробную заявку на ссуду, чтобы получить точное предложение не позднее, чем на следующий рабочий день.

Для получения дополнительной информации о кредите, условиях кредитования и комиссиях свяжитесь с нами по телефону +370 5 268 2800.

Общая сумма ежемесячных платежей в различные кредитные учреждения не должна превышать 40 процентов от вашего общего ежемесячного чистого дохода.

Заимствование всегда связано с риском неспособности выполнить взятые на себя обязательства должным образом и в срок, поэтому, основываясь на нашей практике долгосрочного кредитования, мы внимательно анализируем ситуацию каждого заявителя и ответственно оцениваем его способность погасить кредит .

Прежде чем вы решите подать заявку на получение кредита, подумайте о рисках, связанных с получением кредита. Воспользуйтесь калькулятором потребительского кредита, чтобы рассчитать взнос по кредиту, который вы можете без труда платить банку каждый месяц, и ознакомьтесь со списком документации, необходимой для получения ссуды.

Банк имеет право отказать вам в выдаче кредита после анализа имеющейся информации о вас.

Мы рекомендуем перед подписанием какого-либо договора о финансовых услугах внимательно ознакомиться с условиями обслуживания и при необходимости проконсультироваться с персоналом банка.

отчетов и историй транзакций: в чем разница?

История транзакций или выписки из банковского счета?

Когда вы подаете заявку на жилищный кредит, банки запрашивают несколько подтверждающих документов.

Больше всего проблем для вашего приложения вызывают истории транзакций и операторы.

Прочтите, чтобы убедиться, что ваши финансовые доказательства приемлемы для банка при подаче заявления.

Что такое выписка из банка?

Выписка — это выписка, полученная вами по почте, или онлайн-выписка.Он должен содержать:

- Логотип банка,

- ФИО,

- Адрес,

- Номер счета,

- Начальное сальдо,

- Конечное сальдо и

- Все операции за отчетный период.

Вот пример заявления.

Осторожно! Если в выписке не указаны ваш адрес и имя, то на самом деле это история транзакций.

Что такое история транзакций?

Это запись всех транзакций за определенный период, доступная через интернет-банкинг.

Содержит:

- Логотип банка,

- Номер счета,

- Список всех транзакций за данный период и

- Текущий баланс.

- Обратите внимание, что файлы CSV / экспортированные данные не принимаются. Пожалуйста, распечатайте полную историю транзакций.

Вот пример истории транзакций.

Почему вам нужно предоставить и то, и другое?

Обычно нам нужны и , потому что история транзакций не показывает ваши полные данные, поэтому банки не примут их самостоятельно.В выписке с другой стороны указаны ваши полные данные, однако история счета дается только за один месяц и может не отражать недавние транзакции.

Предоставляя и то, и другое, ваш кредитор может подтвердить, что вы являетесь владельцем счета, и можете просматривать транзакции в течение длительного периода времени.

Что вам нужно?

Пожалуйста, обратитесь к электронному письму от вашего ипотечного брокера с конкретным списком документов, необходимых для вашей ситуации.

В большинстве случаев вы должны предоставить следующее:

- Для жилищных кредитов: Одна недавняя выписка И история транзакций за последние шесть месяцев.

- Для чековых или сберегательных счетов: Одна недавняя выписка И история транзакций за последние три месяца.

- Для кредитных карт: Одно недавнее заявление.

- По личным займам: Одно недавнее заявление.

- Для автокредитования: Возможно, вам потребуется позвонить поставщику для получения выписки, поскольку выписки выдаются не всегда. Обычно они могут отправить это вам по факсу.

Пожалуйста, попробуйте отправить их нам за один присест в правильном порядке и без пропущенных страниц.Банкам нужно видеть каждую страницу! Это позволит нам как можно быстрее подать заявку на получение кредита.

Документы ЦБ

Если ваши счета находятся в CBA, вы можете получить все необходимые документы в NetBank:

Выписки:

- Войдите в NetBank.

- В верхнем меню щелкните Просмотр счетов, затем Выписки.

- Выберите счет, по которому вы хотите получить выписку, выберите вариант для самой последней выписки и нажмите Далее.

- Нажмите «Не в этот раз», если банк спросит вас, не хотите ли вы больше не получать бумажные выписки.

- Выписку следует скачать в формате PDF. Затем вы можете отправить это письмо своему ипотечному брокеру.

История транзакций:

- Войдите в NetBank.

- В верхнем меню нажмите Просмотр счетов, затем Транзакции.

- Выберите учетную запись, для которой вы хотите сохранить историю транзакций, и нажмите «Перейти».

- Щелкните Показать поиск транзакций, затем введите диапазон дат, который вы хотите просмотреть, а затем щелкните Поиск.

- Не экспортировать транзакции! Банки не принимают экспортированные истории транзакций.

- В верхней правой части экрана нажмите страницу для печати ИЛИ, если вы разбираетесь в ИТ, преобразуйте страницу в PDF-файл, который затем можно отправить по электронной почте своему ипотечному брокеру.

- Если у вас длинная история транзакций, вам может потребоваться прокрутить страницу до конца, нажать «Далее», распечатать следующую страницу и повторять, пока не будет напечатана вся история.

Документы ANZ

Выписки:

- Вы можете скачать выписки онлайн только в том случае, если вы зарегистрировались для онлайн-выписок.Если вы не зарегистрировались, найдите старую выписку, которую вы получили по почте.

- Войдите в интернет-банк.

- В верхнем меню щелкните «Учетные записи», затем «Просмотр онлайн-отчетов».

- Следуйте инструкциям, чтобы загрузить последний отчет.

История транзакций:

- Войдите в интернет-банк.

- Выберите учетную запись, для которой вы хотите сохранить историю транзакций.

- Щелкните Поиск транзакций.

- Убедитесь, что выбрана правильная учетная запись, выберите диапазон дат, затем «Все транзакции» и нажмите «Поиск».

- Не экспортировать транзакции! Банки не принимают экспортированные истории транзакций.

- В верхней правой части экрана щелкните Печать копии ИЛИ, если вы разбираетесь в ИТ, преобразуйте страницу в PDF, который затем можно отправить по электронной почте своему ипотечному брокеру.

- Если у вас длинная история транзакций, вам может потребоваться прокрутить страницу до конца, нажать «Далее», распечатать следующую страницу и повторять, пока не будет напечатана вся история.

Георгиевские документы

Выписки:

- Войдите в интернет-банк.

- В левом меню щелкните eStatements.

- Выберите учетную запись, для которой требуется выписка, выберите «Просмотреть недавнюю электронную отчетность».

- Выписку следует скачать в формате PDF. Затем вы можете отправить это письмо своему ипотечному брокеру.

История транзакций:

- Войдите в интернет-банк.

- Выберите учетную запись, для которой вы хотите сохранить историю транзакций.

- Прокрутите страницу вниз и используйте поле поиска «Уточнить историю транзакций», чтобы выбрать требуемый диапазон дат.

- Не экспортировать транзакции! Банки не принимают экспортированные истории транзакций.

- Затем вы можете распечатать страницу ИЛИ, если вы разбираетесь в ИТ, преобразовать страницу в PDF-файл, который затем можно отправить по электронной почте своему ипотечному брокеру.

- Если у вас длинная история транзакций, вам может потребоваться прокрутить страницу до конца, нажать «Далее», распечатать следующую страницу и повторять, пока не будет напечатана вся история.

Документы Westpac

Выписки:

- Войдите в систему Westpac Online Banking.

- Нажмите на счет, для которого вы хотите выписку.

- В верхнем меню щелкните eStatement.

- Щелкните Просмотреть, сохранить или распечатать версию этого выписки в высоком качестве (PDF).

- Выписку следует скачать в формате PDF. Затем вы можете отправить это письмо своему ипотечному брокеру.

История транзакций:

- Войдите в систему Westpac Online Banking.

- Нажмите на счет, для которого вы хотите выписку.

- В верхнем меню щелкните Список транзакций.

- Выберите и найдите требуемый диапазон дат.

- Не экспортировать транзакции! Банки не принимают экспортированные истории транзакций.

- Затем вы можете распечатать страницу ИЛИ, если вы разбираетесь в ИТ, преобразовать страницу в PDF-файл, который затем можно отправить по электронной почте своему ипотечному брокеру.

- Если у вас длинная история транзакций, вам может потребоваться прокрутить страницу до конца, нажать «Далее», распечатать следующую страницу и повторять, пока не будет напечатана вся история.

Документы НАБ

Выписки:

- Войдите в систему NAB Online Banking.

- В левой части вкладки «Информация об учетной записи» прокрутите вниз до «Заявления».

- Выберите счет, по которому вы хотите выписку.

- Выберите самую последнюю выписку или введите диапазон дат, если вам требуется более свежая выписка, затем нажмите «Поиск».

- Заявления должны появиться по дате отправки. Нажмите на тот, который вам нужен, и он автоматически загрузится в формате PDF.

- Сохраните это как копию. Затем вы можете отправить это письмо своему ипотечному брокеру в качестве вложения.

История транзакций:

- Войдите в систему NAB Online Banking.

- Щелкните по учетной записи, для которой вы хотите сохранить историю транзакций.

- В правом верхнем углу нажмите «Показать фильтр».

- Выберите и найдите требуемый диапазон дат, затем нажмите «Показать».