Открыть валютный вклад в сбербанке физическому лицу: Валютные вклады Сбербанка России для физических лиц

Сбербанк – вклады в долларах, проценты

Есть отличный способ сохранить и приумножить свои деньги. Чтобы со временем стать богатыми, люди спешат в банк и кладут средства на счет под проценты. В Сбербанке возможны вклады в долларах. Не все клиенты предпочитают сберегать и накапливать рубли. Доллары в этом отношении их больше привлекают.

Немного о Сбербанке

Многие клиенты Сбербанка абсолютно довольны работой этого учреждения и считают, что не прогадали, когда выбрали именно его. Наслышаны о Сбербанке люди, которые не являются его клиентами и им еще предстоит выбор банка. Много хороших отзывов о Сбербанке можно услышать. Его считают надежным и стабильным. Даже не совсем стабильная экономическая ситуация в стране, как правило, мало отражается на его деятельности. Условия по валютным депозитам весьма выгодны для клиентов. Если человек захочет, то он воспользуется капитализацией по своему вкладу.

Что такое капитализация? Это интересно многим клиентам. Эта функция от Сбербанка еще больше увеличивает прибыль человека благодаря вкладу. Начисленные в течение промежутка времени (обычно месяца) проценты не снимаются. Они прибавляются к общей имеющейся сумме. За следующий период вкладчик получит проценты уже от большей суммы на его счету, а не от той, которая имелась изначально. Таким образом, капитализация позволяет увеличивать доход.

Начисленные в течение промежутка времени (обычно месяца) проценты не снимаются. Они прибавляются к общей имеющейся сумме. За следующий период вкладчик получит проценты уже от большей суммы на его счету, а не от той, которая имелась изначально. Таким образом, капитализация позволяет увеличивать доход.

Управляй

Допустимый срок – 3 мес. – 3 года

Допустимая сумма – 1 тыс. долларов

Ставка по процентам – от 0,01 до 1,64 в долларах

Предоставляемая возможность пополнения – возможно пополнить

Частичное снятие – разрешено частичное снятие

Сохраняй

Допустимый срок – 1 мес. – 3 года

Допустимая сумма – сто долларов

Ставка по процентам – от 0,01 до 2,06 в долларах

Предоставляемая возможность пополнения – запрещено пополнять

Частичное снятие – запрещено частичное снятие

Сохраняй

Допустимый срок – 3 мес. – 3 года

Допустимая сумма – сто долларов

Ставка по процентам – от 0,01 до 1,85 в долларах

Предоставляемая возможность пополнения – возможно пополнить

Частичное снятие – запрещено частичное снятие

Условия долларовых депозитов

Особенности «Сохраняй»

Сбербанк предоставляет пользователям на выбор несколько депозитов в долларах. Условия у них разнятся. Можно выбрать наиболее подходящий для себя. Вклады в Сбербанке интересны и прибыльны. Каждый из них по-своему заманчив. Наибольший доход удастся получить тому ч

Условия у них разнятся. Можно выбрать наиболее подходящий для себя. Вклады в Сбербанке интересны и прибыльны. Каждый из них по-своему заманчив. Наибольший доход удастся получить тому ч

Валютный счет в Сбербанке (в евро и долларах): условия, как открыть

Для сбережения и приумножения собственных средств, граждане открывают вклады и депозиты в кредитных организациях. Как и по остальным предложениям, приоритет в сотрудничестве со Сбербанком России. Проценты по вкладам здесь не самые высокие в стране. Главное, что ценят потенциальные клиенты, — надежность. Являясь стержнем всей российской банковской системы, Сбербанк надежно застрахован от различного рода экономических катаклизмов.

Открытие счетов в Сбербанке доступно не только в рублях. Потенциальным клиентам здесь доступны предложения по размещению сумм в иностранной валюте. Какие в банке предусматриваются программы, и как ими воспользоваться, будет рассказано на портале Бробанк.ру.

Для чего физическому лицу нужен валютный счет

Перед описанием продукта необходимо внести ясность. Для открытия расчетно-кассового обслуживания физическому лицу потребуется иметь действующий статус индивидуального предпринимателя. Второй вариант — открытие РКО для юридических лиц.

Для открытия расчетно-кассового обслуживания физическому лицу потребуется иметь действующий статус индивидуального предпринимателя. Второй вариант — открытие РКО для юридических лиц.

Непосредственно для физических лиц предусматривается открытие лицевых счетов. Они предназначены для совершения операций, не подпадающих под сегмент предпринимательской деятельности. Заниматься предпринимательской деятельностью без оформления ИП или получения статуса самозанятого лица в Российской Федерации запрещено.

Следовательно, для открытия валютного счета физическому лицу потребуется сначала завести лицевой счет. Самый простой способ — оформить любую дебетовую карту Сбербанка. Для этого подойдут и карты, относящиеся к категории Momentum. Валютный счет потребуется физическому лицу в следующих случаях:

- Получение пассивного дохода — у Сбербанка предусматривается начисление процентов на остаток по счету.

- Совершение операций — между своими счетами, а также на счета физических лиц.

- Оплата товаров в иностранных интернет-магазинах без потери средств на курсе конвертации.

С валютным счетом можно совершать еще много целевых действий. Помимо начисления процентов на остаток (если счет является вкладом), предусматривается также и получение прибыли на разнице в курсах валют. Тенденция показывает, что европейская и американская валюты растут в цене, поэтому выгода здесь кажется очевидной.

Валютные счета можно открывать также и при оформлении дебетовой карты. Важно это делать непосредственно при оформлении, так как в процессе пользования картой смена валюты не предусмотрена. Следовательно, самым оптимальным вариантом остается открытие накопительного валютного счета в Сбербанке.

Какие валютные счета доступны для оформления в Сбербанке

Список доступных валютных счетов выводится в личном кабинете: в мобильном приложении или на сайте Сбербанк онлайн. Эти ресурсы предназначены только для действующих клиентов Сбербанка. Ключи к ним выдаются при регистрации банковской карты в системе банка.

В настоящее время клиенты могут открыть сразу несколько валютных счетов, по каждому из которых предусматривается совершение операций разного рода. В их числе следующие:

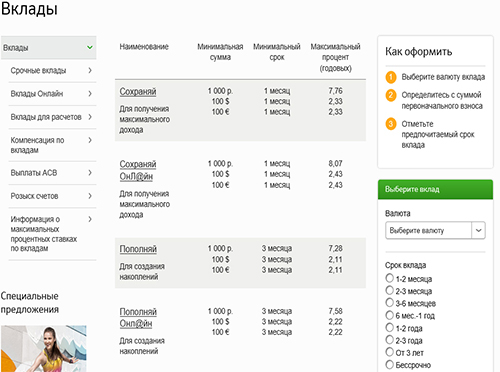

- Сберегательный счет.

- Управляй онлайн.

- Пополняй онлайн.

- Сохраняй онлайн.

- До востребования.

Это не «голые» счета, на которых клиенты просто хранят свои собственные средства. По каждому из указанных выше предложений предусматривается начисление процентов. То есть, такие счета одновременно являются и вкладами.

Сберегательный счет в Сбербанке — условия

Этот счет открывается не только в традиционной валюте, а еще и в некоторых экзотических для России денежных единицах. По условиям программы, клиенты могут открывать такой счет в следующих валютах:

- Российский рубль.

- Американский доллар.

- Евро.

- Китайский юань.

- Сингапурский доллар.

- Гонконгский доллар.

- Фунт стерлингов.

- Канадский доллар.

С точки зрения начисления процентов Сберегательный счет является самым невыгодным среди остальных предложений. При валюте в российских рублях ставка назначается в размере 1-1,8% годовых, — чем выше сумма, тем выгоднее и ставка.

При открытии счета в любой иностранной валюте ставка будет фиксированной

— 0,01%, независимо от суммы. Для преумножения собственных средств это не самый лучший вариант.

Для открытия счета можно разместить на нем любую сумму — от 0,01 у.е. Пополняется счет в отделениях Сбербанка, через собственные банкоматы, либо с дебетовой карты. Если валюта пополнения отличается от валюты по счету, будет действовать конвертация по внутреннему курсу кредитной организации.

Счет открывается бессрочно. Снятие и расходные операции производятся без ограничений. Допускается нулевой остаток по счету. Минимальной суммы пополнения также не установлено — клиент снимает и вносит средства без каких-либо ограничений.

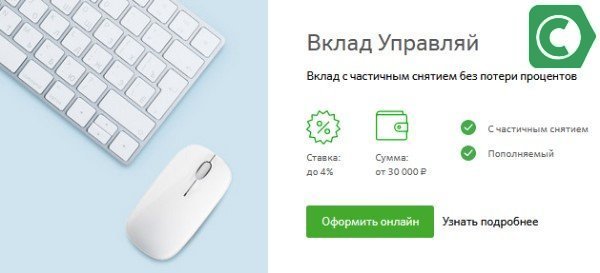

Условия счета Управляй онлайн

При открытии счета в офисе банка номинальная ставка по счету назначается в размере 4,85%. Если счет открывается в приложении или системе Сбербанк онлайн, то на остаток можно получать до 5% годовых. Эти показатели касаются размещений в российских рублях. По валюте проценты, как правило, меньше.

Если счет открывается в приложении или системе Сбербанк онлайн, то на остаток можно получать до 5% годовых. Эти показатели касаются размещений в российских рублях. По валюте проценты, как правило, меньше.

Минимальная сумма для открытия счета равна 30 000 рублям или 100 американским долларам. Открыть валютный счет в Сбербанке по этой программе можно только в долларах с указанным неснижаемым остатком.

Счет изначально является пополняемым и предполагающим частичное снятие. Минимальная сумма пополнения в наличном виде — 100 USD. При пополнении в онлайне подобные ограничения снимаются: владелец счета может вносить любую сумму. Сбербанк отменил возможность открытия этого счета в евро. Поэтому здесь доступна только одна зарубежная валюта. Ключевые условия по счету:

- Максимальная сумма по счету — предельный порог составляет сумма, увеличенная в 10 раз от первоначальной на конец дня даты открытия или пролонгации банковского счета.

- Процентная ставка — 0,25-1,35% (при открытии счета в офисе банка показатели составят 0,01-1,05%).

- Предельный срок действия счета — 3 года (минимальный срок — 3 месяца).

Частичное снятие подразумевает свободное использование начисленных процентов и суммы, которая размещается сверх неснижаемого остатка. Эти деньги клиент в любой момент переводит на счет карты. Также клиент может свободно совершать операции с участием этого счета и других своих счетов.

Счет Пополняй от Сбербанка

При открытии счета в рублях предусматривается начисление процентов до 5,3%. И здесь возможно открытие счета только в одной иностранной валюте — американских долларах. Проценты на остаток по такому размещению гораздо ниже.

Минимальная сумма для открытия счета равна 1000 рублям или 100 американским долларам. Открыть валютный счет в Сбербанке по этой программе можно только в долларах с указанным неснижаемым остатком.

Счёт по этой программе является пополняемым. Минимальная сумма пополнения в наличном виде — 100 USD. При пополнении в онлайне подобные ограничения снимаются: в долларах можно вносить любую сумму. Прочие условия по программе:

Прочие условия по программе:

- Максимальная сумма по счету — предельный порог составляет сумма, увеличенная в 10 раз от первоначальной на конец дня даты открытия или пролонгации банковского счета.

- Процентная ставка — 0,35-1,45% (при открытии счета в офисе банка показатели составят 0,01-1,15%).

- Срок действия счета — 3-36 месяцев (процентная ставка привязывается к сроку действия счета).

Минусом этой программы считается отсутствие опции снятия средств. Исключение составляет только снятие начисленных банком процентов. Здесь также действуют особые условия для пенсионеров.

Условия счета Сохраняй

При рублевых размещениях предусматривается получение прибыли в размере до 6,26%. Открытие в евро недоступно: из иностранной валюты используется только американский доллар. При размещении сумм в долларах, процентная ставка назначается на несколько порядков ниже.

Минимальная сумма для открытия счета приравнивается к неснижаемому остатку: на счете должно храниться минимум 100 долларов. Начисление процентов производится ежемесячно. Конечная ставка привязывается к сумме и сроку действия банковского счета. Остальные условия по программе:

Начисление процентов производится ежемесячно. Конечная ставка привязывается к сумме и сроку действия банковского счета. Остальные условия по программе:

- Максимальная сумма средств на счете — без ограничений.

- Процентная ставка для валютных размещений — 0,3-1,85% (при открытии счета в офисе — 0,2-1,55%.

- Срок действия счета — 1-2 года.

На операции по пополнению и снятию средств накладывается ограничение. Предусматривается частичное снятие только начисленных на размещенную сумму процентов. Допускается досрочное закрытие счета: в этом случае будет действовать минимальная процентная ставка — 0,01%.

Счет до востребования от Сбербанка

Валютный счет Сбербанк предлагает и в классическом виде — до востребования. Этот счет предназначен для накопления средств и проведения расчетов. Открывается в ряде иностранных валют. В список входят:

- Российский рубль.

- Американский доллар.

- Фунт стерлингов.

- Канадский доллар.

- Евро.

- Норвежская крона.

- Датская крона.

- Японская йена.

Минимальная сумма вклада составляет 5 у.е. Если используются другие валюты, то их минимальная сумма не должна быть меньше эквивалента 5 долларам США. Неснижаемого остатка по этой программе нет.

По данному валютному счету предусматривается капитализация. Процентная ставка составляет фиксированные 0,01% во всех валютах, включая и российский рубль. Максимальная сумма не ограничивается банком ни по одной из валют. Проценты начисляются ежемесячно или ежеквартально.

Преимущество этой программы заключается в том, что со счетом можно совершать ряд операций. Именно поэтому он входит в категорию банковских предложений, предусматривающих свободное распоряжение собственными средствами.

Альтернативный вариант — оформление банковской карты Сбербанка

Если потенциальному клиенту требуется часто совершать операции с иностранными физическими лицами, либо он покупает товары в зарубежных интернет-магазинах, то оформлять валютный счет нет необходимости. Вполне достаточно оформление банковской карты — в идеале, это одна из дебетовых карт Сбербанка.

Вполне достаточно оформление банковской карты — в идеале, это одна из дебетовых карт Сбербанка.

Дебетовые карты Сбербанка →

Дело в том, что некоторые дебетовые карты Сбербанка выпускаются с валютными карточными счетами. Пользователю достаточно при оформлении указать валюту счета — рубли, доллары, евро, после чего карта будет выпущена для обращения с валютой. Для операций с физическими лицами валютного карточного счета будет вполне достаточно.

Об авторе

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности.

Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности.

[email protected]

Эта статья полезная?

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 7

Как открыть валютный счет в Сбербанке физическому лицу

Валютный счет – это отличный способ, чтобы удвоить свои накопления. Ставка по процентам колеблется в зависимости от выбранной валюты. Например, долларовый счет имеет больший процент, нежели евро. Если вы решили открыть валютный вид, то обратите свое внимание на Сбербанк, который предоставляет своим клиентам хорошие условия для хранения и накопления денег. Такие вклады дают доход, не зависимо от инфляционных показателей в стране. Курс валют имеет ежегодный прирост. Чтобы открыть карту в валюте, нужно всего лишь внести сумму не менее 6 долларов.

Ставка по процентам колеблется в зависимости от выбранной валюты. Например, долларовый счет имеет больший процент, нежели евро. Если вы решили открыть валютный вид, то обратите свое внимание на Сбербанк, который предоставляет своим клиентам хорошие условия для хранения и накопления денег. Такие вклады дают доход, не зависимо от инфляционных показателей в стране. Курс валют имеет ежегодный прирост. Чтобы открыть карту в валюте, нужно всего лишь внести сумму не менее 6 долларов.

Функции валютных счетов

Валютные вклады, открытые физическими лицами, имеют ряд возможностей:

- проведение операций конвертирования;

- расчеты с компаниями других государств;

- капитализацию процентных средств;

- переводы денежных средств в валюте;

- прирост денег.

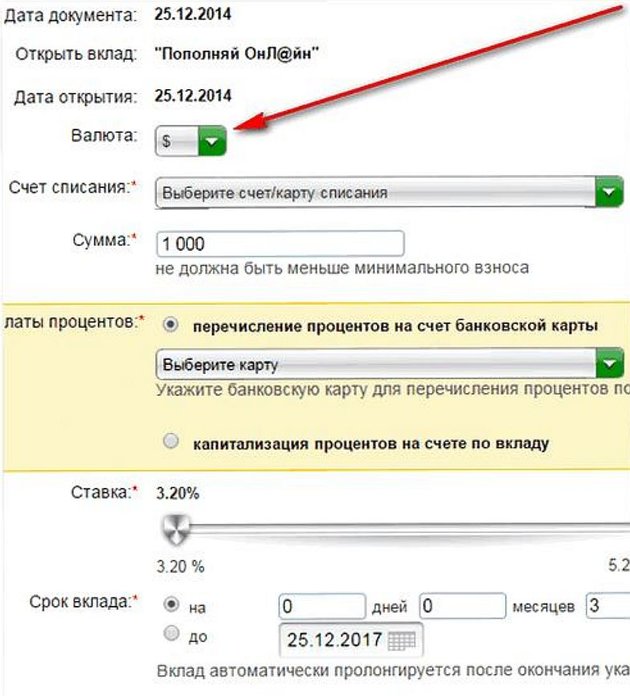

Как произвести открытие с помощью онлайн-системы

Многие клиенты не знают, как открыть валютный счет в Сбербанке онлайн и тратят свое время на поездку в отделение и ожидание своей очереди. Все операции при открытии карт в валюте можно сделать в мобильном приложении, что очень удобно и не займет много времени, не требуется личное присутствие в банковском отделении. Удобная форма легко и понятно заполняется.

Все операции при открытии карт в валюте можно сделать в мобильном приложении, что очень удобно и не займет много времени, не требуется личное присутствие в банковском отделении. Удобная форма легко и понятно заполняется.

Пошаговый процесс действий:

- Открываем приложение и нажимаем на плюсик возле «Вклады и счета»

- В строке «валюта» выберите нужный денежный знак;

- В разделе «Стартовая сумма» укажите, сколько хотите положить на баланс;

- В строке «счет списания» укажите необходимую карту и укажите способ начисления процентов;

- Подтвердите заявку. Проверьте, правильно ли вы указали все сведения, если есть необходимость, отредактируйте заявку. Если все верно, совершите отправку формы.

Как открыть личный счет для физ. лица в Сбербанке

Для того чтобы открыть валютный счет физическому лицу в Сбербанке, необходимо подготовить пакет с документами и заполнить бланки поданные сотрудником банка. Право на открытие подобных счетов имеют физические лица, у которых уже есть рублевая карта. К счету с валютой привязывают карты международных банков.

К счету с валютой привязывают карты международных банков.

Открыть подобный вклад в Сбербанке могут только жители Российской Федерации или иностранцы, которые имеют вид на жительство в России. При открытии в валюте требуется составить заявление, оформить карту, где есть образец подписи того, кто будет иметь право совершать различные операции, а также подписать банковский договор об открытии необходимого счета.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Также к нему прилагается специальный номер, который имеет уникальную цифровую комбинацию. Он указан в договоре и именно туда и будут приходить все валютные поступления, это касается и процентов.

Операции, которые будут проводиться по балансу, идентичны операциям по валюте и поэтому строго регламентируются валютным законом РФ. Поэтому, прежде чем открыть подобный вклад, стоит проконсультироваться. Если значение в валюте превышает более 10 000 или эквивалента в рублях, то Сбербанк проводит перечисление дохода в процентной ставке, указанной в документах.

Преимущества и недостатки

Валютный счет в Сбербанке для физических лиц имеет плюсы и минусы. К плюсам стоит отнести то, что:

- вы получаете стабильный доход при нестабильности валютного курса;

- существует автоматическая пролонгация договора на тех же условиях с последующей капитализацией процентов;

- если указано в документах, то есть возможность увеличения процентной ставки;

- открытие в разных, даже редких валютах;

- вывод начисленных процентов;

- возможность открыть мультивалютный баланс;

- сниженные риски потери финансов.

Но есть и минусы, о которых стоит знать:

- в случае отзыва лицензии банка, все выплаты будут в рублях;

- валютный вклад имеет низкий процент по сравнению с рублевым;

- при конверсии доход снижается;

- небольшой выбор банковских продуктов по валюте;

- в случае досрочного расторжения проценты пересчитываются без капитализации.

Как клиенту открыть долларовый счет в Сбербанке

По законам РФ все расчеты должны проводиться в рублевом эквиваленте. Работать с другими валютами запрещается. Но этот запрет не распространяется на получение денег из других стран или перевода денег туда. Самыми распространенными являются долларовые расчеты. Клиенты банка имеют право открыть и работать с валютными счетами, в том числе и долларовые вкладами, проводить необходимые операции и расчеты. Процедура открытия не составляет труда.

Работать с другими валютами запрещается. Но этот запрет не распространяется на получение денег из других стран или перевода денег туда. Самыми распространенными являются долларовые расчеты. Клиенты банка имеют право открыть и работать с валютными счетами, в том числе и долларовые вкладами, проводить необходимые операции и расчеты. Процедура открытия не составляет труда.

Открывается на имя физического лица или компанию. На подобном счете могут храниться, накапливаться деньги в валюте, а также проводиться зачисления или расходные операции. На остаток денег начисляется процент. Долларовые счета чаще всего являются бессрочными. Они открываются только в том банке, у которого есть разрешение для работы с иностранной валютой.

Для того чтобы открыть долларовый баланс, требуется представить банку документы, которые подтвердят личность того, кто его открывает. Сотрудник банка также составляет договор на полное обслуживание банком и договор на открытие в долларах. Стандартным номером для текущего открытия будет 40817840000000000000, где 840 – это валютный код, а именно – доллар. При переводе других валют на этот номер будет происходить конвертация. Для того чтобы избежать потерь в процессе, стоит использовать валюту, указанную в договоре.

При переводе других валют на этот номер будет происходить конвертация. Для того чтобы избежать потерь в процессе, стоит использовать валюту, указанную в договоре.

Также долларовый счет можно открыть самостоятельно, используя услугу онлайн-банкинга. Процесс прост и займет всего лишь несколько минут. Все необходимые данные вы введете самостоятельно, следуя ссылкам в меню.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Основная информация о вас подтянется автоматически.

На сегодня валютные счета пользуются большой популярностью среди населения РФ, так как это позволяет не бояться за сохранность своих средств, если инфляция станет слишком высокой. Также это дает возможность работать с другими валютами.

Открыть валютный счет в Сбербанке физическому лицу: 2 способа

Сложившаяся ситуация экономики в стране заставила задуматься многих вкладчиков – в какой валюте вложение денежных средств на счета в банках выгоднее? Многие склоняются к тому, что нужно открывать депозит в валюте иностранного государства, но и есть и такие, кто доверяет исключительно российскому рублю, ссылаясь на то, что по рублевым вкладам банк предлагает самые высокие ставки.

Сегодня мы рассмотрим на каких условиях Сбербанк предлагает открыть валютный счет физическому лицу и узнаем каким образом это можно сделать выгодно и удобно для клиентов Сбербанка.

Валютный счет: стоит ли открывать?

Открытие валютного депозита в банке в условиях нестабильной экономики – это весьма разумное решение любого вкладчика, желающего не только сохранить свои сбережения, но и приумножить. Несмотря на то что обычно по депозитным продуктам, открытым в иностранной валюте (доллар США, евро) процентная ставка установлена ниже, чем по рублевым, отмечено – доход от такого вида вложения является наиболее выгодным.

Это обусловлено двумя обстоятельствами:

- высокая инфляция;

- нестабильность рубля по отношению к доллару и евро.

Карты платежных систем Visa и MasterCard, открытых в валюте другого государства, позволяют клиентам банка проводить операции за границей без лишних затрат на конверсию рубля в иностранную денежную единицу.

Другими словами, клиент банка получает доход не только от начисляемого процента по депозиту, но и от колебания курса иностранной валюты. К тому же открытие счета в иностранной валюте возможно и по карточным продуктам банка.

И все же, оформление вклада в валюте требует тщательного изучения условий договора и прогнозирования ситуации экономики в целом.

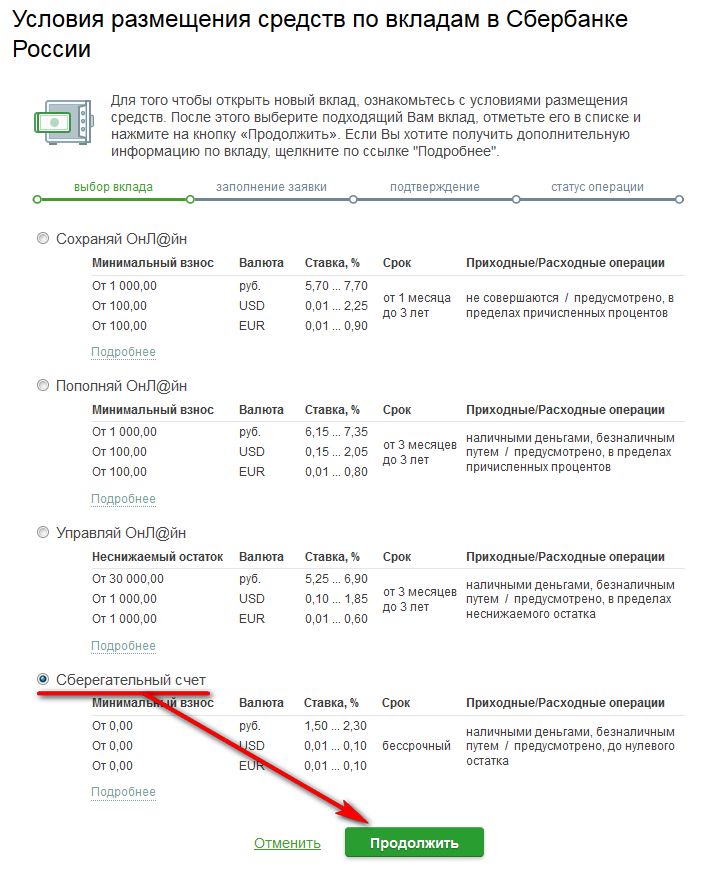

«Валютные» предложения Сбербанка

Сбербанк, в свою очередь, предлагает широкую линейку вкладов в валюте. Среди них есть те, которые предназначены для получения дохода, и те, которые оформляются для расчетов.

Открыть счет в Сбербанке можно как в отделении банка, так и через интернет – в личном кабинете сервиса «Сбербанк онлайн». Кстати, в последнем случае, оформление депозита является более выгодным, так как процентная ставка для клиентов увеличена на 0,25%.

«Мультивалютный» вклад

Открытие мультивалютного депозита происходит сразу в трех валютах – российский рубль, доллар США, евро. Минимальная сумма — 5 денежных единиц каждого вида валюты. Депозит является срочным, есть возможность пополнения и снятия начисленных процентов.

Процентная ставка меняется в зависимости от суммы не снижаемого остатка и срока действия договора.

- в российских рублях достигает 6,88 %;

- в долларах США до 1,78 %;

- в евро до 0,91 %.

А минимальная ставка равна 0,01% по каждому из них.

«Международный» вклад

Этот вида вложения происходит в менее популярной валюте — фунты стерлингов, швейцарские франки и японская йена, но процент по нему находится на следующем уровне:

- в фунтах стерлингов от 0,70 до 4,50%;

- в швейцарских франках от 0,10 до 2,65%;

- в японских йенах от 0,30 до 2,65%.

Срок — от 1 мес. до 3 лет.

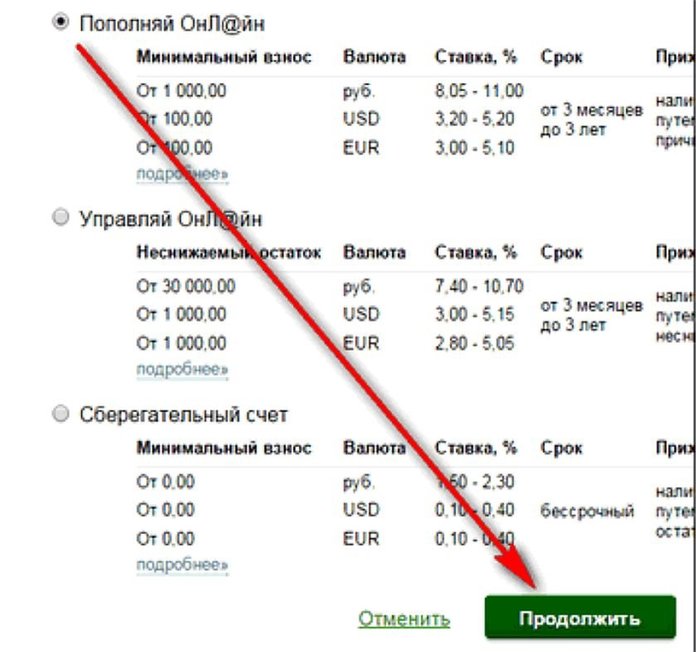

Стандартная линейка срочных депозитов «Сохраняй», «Пополняй» и «Управляй» также предусматривает возможность открытия счета в валюте, отличной от рубля. Вклады для расчетов в Сбербанке России – «Универсальный», «До востребования» и «Сберегательный счет».

Особенность его в том, что пополнить счет можно не только в валюте депозита, но и другой, например, в рублях или долларах.

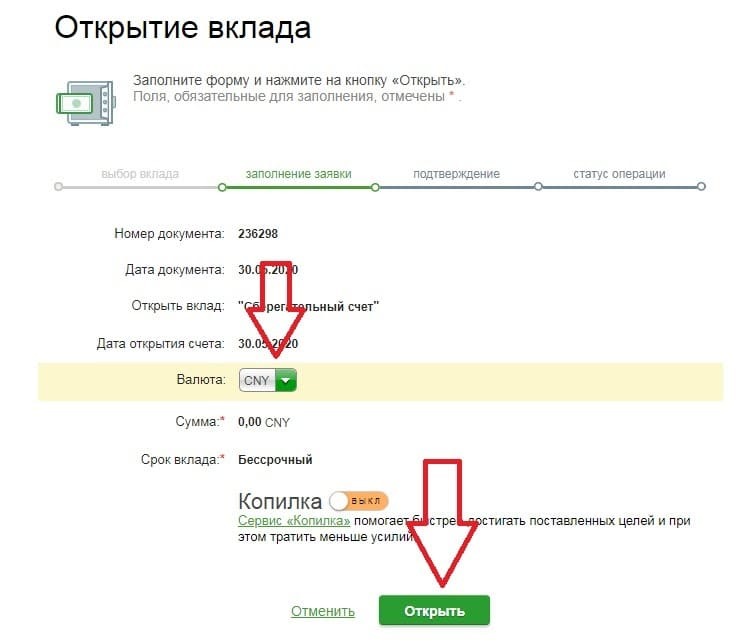

Как оформить валютный счет?

Клиенту сбербанка предложено два варианта оформления валютного вклада – в офисе банка и через интернет (Сбербанк онлайн).

Личный визит в банк

Чтобы открыть любой из представленных выше депозитных продуктов в отделении банка вам необходимо:

- Посетить отделение Сбербанка – отдел по работе с частными лицами.

- Предоставить сотруднику банка паспорт и определится с видом вложения.

- Заключить договор о банковском счете.

- Внести денежные средства.

Не выходя из дома

Открытие вклада в бесплатном сервисе «Сбербанк онлайн» доступно владельцам пластиковых карт. Для этого вам следует: авторизоваться в системе «Сбербанк онлайн».

Перейти в раздел «Вклады и счета».

Выбрать пункт «Открыть вклад».

Указать тип вклада и определится с условиями по нему (срок, сумма, валюта).

Проверить все данные и подтвердить операцию одноразовым SMS-паролем.

Как оформить валютный вклад в Сбербанке для физических лиц?

Депозитные вклады, открываемые в зарубежной валюте для частных лиц, отличаются выгодностью, поскольку СБ России постоянно повышает по ним ставки в процентах. Помимо этого, можно получить дополнительную прибыль при конвертации (курсовая разница) рублевой и долларовой валюты.

Эксперты в инвестициях рекомендуют не размещать все финансы на одном вкладе, а вкладывать их в разные депозиты. Положить личный капитал на инвалютные вклады считается отличным вариантом, чтобы получить существенную прибыль на начислениях по процентам, а также курсовых колебаниях.

В «Сбербанке России» повышенные ставки в % на валютные депозиты

Важно! Валютные депозиты СБ России обязательно страхуются на государственном уровне, и если отзывается соответствующая лицензия у финансово-кредитной компании, то все выплаты осуществляются в рублевой валюте. Инвесторам СБ РФ не нужно беспокоиться в этом случае, поскольку надежность организации находится на высоком уровне.

По рублевым депозитам, конечно, установлены более высокие ставки по процентным начислениям, но выгодность таких вкладов трудно понять полностью из-за постоянной инфляции. Хорошими, альтернативными предложениями являются вложения денег в долларах/евро, которые помогут сохранить финансы и уберечь их от инфляции.

Советуем также посмотреть: валютные вклады для физических лиц в НП «Альфа-Банк» и их условия размещения.

Валютные вклады «Сбербанка России». Основные преимущества

Частные лица, оформляющие мультивалютные депозитные вклады, получают много преимуществ от сотрудничества с финансово-коммерческой структурой:

- СБ входит в состав «Системы страхования вкладов». Поэтому клиентам-инвесторам не нужно проявлять беспокойства о защите и сохранности размещенного капитала. Государство гарантирует безопасность и соответствующие компенсационные выплаты.

- Депозиты в иностранной валюте обладают достаточно гибкими и привлекательными условиями. Есть возможность ежемесячно обналичивать начисленные проценты либо не трогать их, и на них будет проводиться капитализация, также можно частично вносить дополнительные деньги или обналичивать финансы.

- Какой бы депозитный валютный вклад не выбрал клиент-вкладчик, он может рассчитывать на высокие ставки в % и получение хорошего дохода. Выгодные тарифы отлично сочетаются с гарантированным сохранением.

- Огромным достоинством выступа

Как открыть валютный счет в Сбербанке физическому лицу

Валютный счет – это отличный способ, чтобы удвоить свои накопления. Ставка по процентам колеблется в зависимости от выбранной валюты. Например, долларовый счет имеет больший процент, нежели евро. Если вы решили открыть валютный вид, то обратите свое внимание на Сбербанк, который предоставляет своим клиентам хорошие условия для хранения и накопления денег. Такие вклады дают доход, не зависимо от инфляционных показателей в стране. Курс валют имеет ежегодный прирост. Чтобы открыть карту в валюте, нужно всего лишь внести сумму не менее 6 долларов.

Функции валютных счетов

Валютные вклады, открытые физическими лицами, имеют ряд возможностей:

- проведение операций конвертирования;

- расчеты с компаниями других государств;

- капитализацию процентных средств;

- переводы денежных средств в валюте;

- прирост денег.

Как произвести открытие с помощью онлайн-системы

Многие клиенты не знают, как открыть валютный счет в Сбербанке онлайн и тратят свое время на поездку в отделение и ожидание своей очереди. Все операции при открытии карт в валюте можно сделать в мобильном приложении, что очень удобно и не займет много времени, не требуется личное присутствие в банковском отделении. Удобная форма легко и понятно заполняется.

Пошаговый процесс действий:

- Открываем приложение и нажимаем на плюсик возле «Вклады и счета»

- В строке «валюта» выберите нужный денежный знак;

- В разделе «Стартовая сумма» укажите, сколько хотите положить на баланс;

- В строке «счет списания» укажите необходимую карту и укажите способ начисления процентов;

- Подтвердите заявку. Проверьте, правильно ли вы указали все сведения, если есть необходимость, отредактируйте заявку. Если все верно, совершите отправку формы.

Как открыть личный счет для физ. лица в Сбербанке

Для того чтобы открыть валютный счет физическому лицу в Сбербанке, необходимо подготовить пакет с документами и заполнить бланки поданные сотрудником банка. Право на открытие подобных счетов имеют физические лица, у которых уже есть рублевая карта. К счету с валютой привязывают карты международных банков.

Открыть подобный вклад в Сбербанке могут только жители Российской Федерации или иностранцы, которые имеют вид на жительство в России. При открытии в валюте требуется составить заявление, оформить карту, где есть образец подписи того, кто будет иметь право совершать различные операции, а также подписать банковский договор об открытии необходимого счета.

Важно. Также к нему прилагается специальный номер, который имеет уникальную цифровую комбинацию. Он указан в договоре и именно туда и будут приходить все валютные поступления, это касается и процентов.

Операции, которые будут проводиться по балансу, идентичны операциям по валюте и поэтому строго регламентируются валютным законом РФ. Поэтому, прежде чем открыть подобный вклад, стоит проконсультироваться. Если значение в валюте превышает более 10 000 или эквивалента в рублях, то Сбербанк проводит перечисление дохода в процентной ставке, указанной в документах.

Преимущества и недостатки

Валютный счет в Сбербанке для физических лиц имеет плюсы и минусы. К плюсам стоит отнести то, что:

- вы получаете стабильный доход при нестабильности валютного курса;

- существует автоматическая пролонгация договора на тех же условиях с последующей капитализацией процентов;

- если указано в документах, то есть возможность увеличения процентной ставки;

- открытие в разных, даже редких валютах;

- вывод начисленных процентов;

- возможность открыть мультивалютный баланс;

- сниженные риски потери финансов.

Но есть и минусы, о которых стоит знать:

- в случае отзыва лицензии банка, все выплаты будут в рублях;

- валютный вклад имеет низкий процент по сравнению с рублевым;

- при конверсии доход снижается;

- небольшой выбор банковских продуктов по валюте;

- в случае досрочного расторжения проценты пересчитываются без капитализации.

Как клиенту открыть долларовый счет в Сбербанке

По законам РФ все расчеты должны проводиться в рублевом эквиваленте. Работать с другими валютами запрещается. Но этот запрет не распространяется на получение денег из других стран или перевода денег туда. Самыми распространенными являются долларовые расчеты. Клиенты банка имеют право открыть и работать с валютными счетами, в том числе и долларовые вкладами, проводить необходимые операции и расчеты. Процедура открытия не составляет труда.

Открывается на имя физического лица или компанию. На подобном счете могут храниться, накапливаться деньги в валюте, а также проводиться зачисления или расходные операции. На остаток денег начисляется процент. Долларовые счета чаще всего являются бессрочными. Они открываются только в том банке, у которого есть разрешение для работы с иностранной валютой.

Для того чтобы открыть долларовый баланс, требуется представить банку документы, которые подтвердят личность того, кто его открывает. Сотрудник банка также составляет договор на полное обслуживание банком и договор на открытие в долларах. Стандартным номером для текущего открытия будет 40817840000000000000, где 840 – это валютный код, а именно – доллар. При переводе других валют на этот номер будет происходить конвертация. Для того чтобы избежать потерь в процессе, стоит использовать валюту, указанную в договоре.

Также долларовый счет можно открыть самостоятельно, используя услугу онлайн-банкинга. Процесс прост и займет всего лишь несколько минут. Все необходимые данные вы введете самостоятельно, следуя ссылкам в меню.

Важно! Основная информация о вас подтянется автоматически.

На сегодня валютные счета пользуются большой популярностью среди населения РФ, так как это позволяет не бояться за сохранность своих средств, если инфляция станет слишком высокой. Также это дает возможность работать с другими валютами.

Что такое счет в иностранной валюте? Плюсы и минусы

Если вы часто совершаете платежи за границей, современные специалисты по онлайн-деньгам помогут вам вести бизнес за границей или позаботиться о членах семьи дома с помощью одного гибкого счета. Счета в иностранной валюте предназначены не только для того, чтобы помочь вам управлять своими финансами — вы также сэкономите время и деньги за счет упрощенных транзакций.

Откройте счет в иностранной валюте с TransferWise

Совершайте онлайн-переводы с прозрачным обменным курсом, низкими комиссиями и низкими минимальными суммами.

- Предлагает около 600 маршрутов

- Поддерживает 38 валют

- Перевод более 500 миллионов долларов в месяц

Что такое счет в иностранной валюте?

Счет в иностранной валюте — это тип банковского счета, который позволяет отправлять и получать средства в нескольких иностранных валютах, что может изменить ваш текущий способ ведения международного бизнеса.Через эти мультивалютные счета средства либо обмениваются на канадские доллары, либо хранятся в валюте транзакции, пока вы не будете готовы их обменять.

Вы можете использовать счет в иностранной валюте для деловых и личных нужд. И в зависимости от учетной записи, ваш баланс может даже приносить вам проценты.

Международный банк, такой как HSBC, может позволить вам вносить и снимать деньги со своего счета в иностранной валюте в отделении или через Интернет. Некоторые предлагают только основные валюты — например, доллары, фунты стерлингов и иены — для вывода в отделении.

GIC в иностранной валюте — это особый тип инвестиционного продукта, с помощью которого вы можете инвестировать в иностранную валюту со счета в канадских долларах. Опытные инвесторы также найдут инструменты для торговли на Форекс, которые упрощают покупку и продажу иностранной валюты.

Как работает счет в иностранной валюте?

На обычном банковском счете обычно конвертируются деньги в канадские доллары и обратно для операций в иностранной валюте. Однако счет в иностранной валюте позволяет отправлять и получать средства в нескольких валютах.Вы экономите время за счет оптимизации транзакций и денег, избегая высоких комиссий, связанных с конверсиями. И вам не нужно беспокоиться о краткосрочных колебаниях курса валют, влияющих на вашу прибыль.

Возможность переключения между валютами помогает вам воспользоваться преимуществами сильного обменного курса и отправлять деньги за границу без дополнительных комиссий, которые вы обычно платите за межбанковские или банковские переводы.

К валютам, обычно принимаемым на счет в иностранной валюте, относятся:

- долларов США (USD)

- Австралийских долларов (AUD)

- Британский фунт стерлингов (GBP)

- Евро (EUR)

- Гонконгских долларов (HKD)

- Канадские доллары (CAD)

- Японские иены (JPY)

- Новозеландские доллары (NZD)

- Сингапурские доллары (SGD)

- Ренминби (RMB), хотя могут применяться валютные ограничения

Пример: Мэтт ведет бизнес через свой счет в иностранной валюте

Мэтт покупает товары в Китае для продажи своим клиентам в Северной Америке.Не имея счета в иностранной валюте, он конвертировал канадские доллары в китайский юань при покупке товаров у поставщиков, а затем конвертировал доллары США или мексиканские песо в канадские доллары при получении платежей от клиентов.

Этот процесс не только потребовал времени у банков, чтобы перевести его деньги и комиссионные за транзакцию, но и привел к риску потери с трудом заработанной прибыли из-за колебаний обменного курса при конвертации валют.

Сегодня его счет в иностранной валюте включает возможность отправлять и получать деньги в валютах, в которых он часто ведет бизнес.Он может покупать у поставщиков, используя китайский юань, и получать платежи от клиентов в их собственных валютах прямо на свой банковский счет в Канаде. При сильном обменном курсе он быстро и по доступной цене конвертирует иностранную валюту на своем счете в канадские доллары.

Плюсы и минусы счета в иностранной валюте

Удобные счета без границ могут сэкономить ваше время и деньги, но они не лишены рисков. Защитите себя, обратив внимание на следующие плюсы и минусы:

Плюсы

- Держите несколько валют. Отправляйте и получайте средства в разных валютах, избегая обмена между ними. Если вы имеете дело с небольшими или экзотическими иностранными валютами, обратитесь к специалистам по международным денежным переводам, которые принимают более широкий спектр менее распространенных транзакций.

- Кредитное плечо. Большинство счетов позволяют переключаться между валютами, чтобы воспользоваться преимуществами сильных обменных курсов, которые могут держать тонну денег в вашем кармане, если вы проводите крупные бизнес-операции.

- Получайте проценты от своей валюты. Многие счета в иностранной валюте выплачивают вам проценты по выбранной валюте. Проценты обычно предлагаются по уровням, при этом более высокие ставки идут на более крупные остатки.

- Избегаемая ежемесячная плата. В зависимости от вашего бизнеса, некоторые учреждения могут отказаться от обслуживания и других сборов с ваших валютных счетов.

- Защита от овердрафта. Если вы не уверены в сроках платежей в иностранной валюте, многие банки позволяют вам испытывать временный дефицит по определенным валютам.Хотя вы можете оказаться на крючке за гонорары.

Консультации

- Прочие сборы. По некоторым операциям с вас могут взиматься специальные комиссии за обработку наличных денег и за овердрафт. Найдите самую низкую комиссию, на которую вы имеете право при выборе учетной записи.

- Высокие минимумы. Ваш банк может потребовать дневной минимум, прежде чем взимать с вас высокие комиссии. Однако HSBC и другие международные банки не требуют минимума.

- Низкая процентная ставка. Если на вашем счете есть проценты, не ожидайте, что ставка будет такой же высокой, как на стандартном сберегательном счете. Счета в иностранной валюте известны низкими процентными ставками.

- Изменения стоимости валюты. Стоимость ваших денег постоянно колеблется. Внезапный рост или падение влияет на общий баланс вашего валютного счета.

Как сравнить счета в иностранной валюте?

Найдите счет в иностранной валюте, который достаточно гибок для ваших нужд, сравнив счета в нескольких банках.Среди них весовые коэффициенты, которые включают:

- Поддерживаемые валюты. Многие банки поддерживают по крайней мере несколько основных валют, но убедитесь, что принимаются те, в которых вы часто ведете бизнес.

- Минимальный счет. Некоторые банки требуют минимального ежемесячного остатка на счете. Найдите тот, который соответствует вашему денежному потоку, чтобы избежать высоких комиссий и штрафов.

- Комиссия за счет. Спросите полный список сборов, чтобы не удивляться ежемесячной высокой плате за обслуживание вашего счета.Также обратите внимание на сборы за обработку или обработку для определенных валют и транзакций.

- Комиссия за конвертацию валюты. Помимо курсовой разницы, ваш банк может взимать комиссию каждый раз, когда вы конвертируете свои деньги в другую валюту.

- Суммы перевода. Ограничения на транзакции различаются в зависимости от банка, но вы должны убедиться, что ваш аккаунт может обрабатывать как минимальные, так и максимальные суммы платежей, типичные для вашего бизнеса.

- Скорость поворота. Прежде чем выбирать счет, узнайте, сколько времени занимает обычная транзакция между вашим домашним банком и счетами за рубежом.

- Гибкость и поддержка. Выбор счетов в иностранной валюте позволяет осуществлять переводы, пополнение и снятие средств по телефону, через Интернет или в филиале. Спросите о комиссиях, связанных с каждым вариантом.

Какие комиссии я могу ожидать?

За счет в иностранной валюте может взиматься ежемесячная плата за обслуживание и транзакции, которые могут быстро съесть ваш баланс.Найдите банк и счет, который минимизирует такие расходы, как:

- Комиссия за пополнение или снятие средств. Многие банки предлагают неограниченное количество депозитов или позволяют ежемесячно снимать определенное количество денег без комиссии.

- Ежемесячная плата за обслуживание. Если вы не можете найти аккаунт без комиссии за обслуживание, поищите тот, который не взимает комиссию при большом остатке. И убедитесь, что этот баланс соответствует потребностям вашего бизнеса.

- Комиссия за транзакцию. Многие международные банки имеют партнерские отношения по всему миру, что позволяет минимизировать комиссию за каждую транзакцию.

- Комиссия за обслуживание наличных. Некоторые банки ограничивают размер депозита на свой счет в течение определенного периода. Если вы превысите этот лимит, с вас будет взиматься комиссия за обработку будущих депозитов.

- Комиссия за овердрафт. Как и на обычных банковских счетах, вы можете оплачивать комиссию за овердрафт, если остаток на вашем счете опускается ниже нуля.

Сравнивая учетные записи, приблизительно знайте, сколько транзакций вы планируете провести через свою учетную запись. Многие счета предлагают бесплатные неограниченные депозиты для большого количества транзакций в месяц.

Как открыть счет в иностранной валюте?

Регистрация счета в иностранной валюте не сильно отличается от открытия любого другого банковского счета. Вам потребуется основная личная и финансовая информация, а также стандартные формы государственного удостоверения личности.

Сосредоточьтесь на банках или кредитных союзах, которые предлагают счета в иностранной валюте, например:

- BMO

- TD Canada Trust

- Meridian Credit Union

Вы можете начать процесс открытия счета онлайн.Если нет, позвоните представителю, чтобы начать работу.

Сравните с услугами по переводу денег

Воспользуйтесь приведенным ниже калькулятором денежных переводов, указав сумму, которую вы хотите отправить, и выберите валюту, в которую вы отправляете.

Лучшие банковские счета в мире для международных путешественников и кочевников

Знаете ли вы, что каждый раз, когда вы проводите карту в чужой стране, ваш банк взимает с вас непомерную комиссию и устанавливает ужасный обменный курс? Тем не менее, вы можете сэкономить тысячи каждый год, выбрав правильный банк.

Если вы путешествуете за границу на неделю или две в год, 3–5% различных сборов и плохой обменный курс для использования международных карт не являются большой проблемой. Но поскольку вы часто путешествуете или цифровой кочевник, проводя большую часть времени за границей, эти сборы быстро растут. Фактически, вы можете ежегодно жертвовать своему банку сотни или даже тысячи долларов. Я уверен, что вы могли бы придумать, как лучше потратить эти деньги.

Но что, если я скажу вам, что существуют банки, которые не взимают ежемесячных комиссий, 0% комиссий за иностранные транзакции, 0% наценки за обмен валюты, 0% комиссий за снятие средств в банкоматах и даже комиссий за возврат, взимаемых владельцами банкоматов по всему миру? Похоже на какую-то черную магию, верно? Ну это не так.Я потратил бесчисленное количество часов на поиск лучших банков для кочевников в Северной Америке, Европе и Океании, так что вам не придется. Читайте дальше, чтобы узнать больше об этих невероятных банках и о том, как вы можете открыть в них счет сегодня.

Обновление: В этой статье вы найдете личных банковских счетов. Если вы фрилансер или владелец бизнеса, не пропустите мою статью о лучших банковских счетах для бизнеса, которые вы можете открыть удаленно . 🕴

Банки, дружественные кочевникам в Европе

N26 (EUR — EU / EEA: 🇩🇪🇦🇹🇪🇸🇮🇹🇮🇪🇸🇰🇬🇷🇫🇷🇧🇪🇪🇪🇫🇮🇱🇻🇱🇹🇱🇺🇳🇱🇵🇹🇸🇮🇳🇴🇸🇪🇩🇰🇮 🇸🇵🇱🇱🇮)

N26 позволяет очень легко управлять своими финансами в дороге.Фото: N26

Мой любимый банк в Европе, безусловно, N26. К настоящему времени это один из наиболее зрелых из удобных и инновационных Challenger или neo-bank , которые произвели революцию на европейском банковском рынке за последние несколько лет.

Начав свою деятельность в Германии, счет N26 в евро теперь доступен в большинстве стран Европы. С конца 2018 года счета N26 в евро также доступны для жителей Норвегии, Швеции, Дании, Польши, Исландии и Лихтенштейна. Они также запустили долларовые счета в США в 2019 году, которые работают немного иначе, чем счет в евро, описанный здесь.

Но не волнуйтесь, дорогие друзья-кочевники, если вы сейчас не в Европе. Одна из лучших особенностей N26 — это то, что вы можете открыть счет из любого места примерно за 5 минут. Вам просто нужен ваш смартфон, подключение к Интернету и ваш идентификатор.

(Если вы не уверены в процессе, просто прочтите мою статью о том, как открыть счет N26 удаленно)

Вам все равно понадобится адрес доставки в Европе (в частности, в Германии, Австрии, Испании, Италии, Ирландии, Словакии, Греции, Франции, Бельгии, Эстонии, Финляндии, Латвии, Литве, Люксембурге, Нидерландах, Португалии, Словении, Норвегии, Швеция, Дания, Польша, Исландия или Лихтенштейн.). Если вы в настоящее время не находитесь ни в одной из этих стран, не волнуйтесь. Как гражданин мира, я уверен, что у вас есть несколько европейских друзей, которые позволят вам использовать их адрес в качестве адреса C / O для открытия счета. Вы легко можете изменить адрес после получения карты.

N26 теперь предлагает несколько различных планов, но бесплатный план, вероятно, по-прежнему лучший вариант для большинства — если только вы не можете воспользоваться отличной туристической страховкой, включенной в платные планы. Это тот случай, если вы в основном проживаете в европейской стране и часто путешествуете за границу на срок до трех месяцев.

Основные характеристики:

- Без ежемесячных / годовых затрат

- Нет затрат на установку

- Отсутствие комиссии за банкомат по всему миру *

- Без комиссии за зарубежные транзакции

- Без наценки при обмене валюты (вы получаете официальный курс Mastercard, который, как правило, является лучшим из доступных)

- Весь процесс открытия счета осуществляется онлайн — вам никогда не нужно никуда появляться физически

- Великолепное удобное приложение

- Также приятный веб-интерфейс на случай, если у вас нет телефона под рукой

- Больше возможностей, чем у большинства необанков, включая бесплатную карту Mastercard, Maestro, недорогие и простые варианты инвестирования, Apple и Google Pay, интеграцию Transferwise, бизнес-аккаунт для фрилансеров и многое другое.

- Push-уведомления об использовании карты из приложения, а не SMS (очень удобно, когда вы путешествуете)

- Можно открыть удаленно из любого места, нажмите здесь, чтобы узнать больше.

* Они добавляют низкую комиссию за обмен в 1,7% за снятие средств в банкоматах только в валютах, отличных от евро, на бесплатном плане. Это все еще намного ниже, чем у конкурентов (обычно 2–5% от всех зарубежных расходов, включая точки продаж).

На заметку:

- Они поддерживают только банковские переводы внутри Европы (через сеть SEPA), но для других переводов вы можете просто использовать TransferWise или аналогичные услуги, что в любом случае является предпочтительным способом отправки денег через границы / валюты.

- Как и на многих (большинстве?) Текущих счетов в наши дни, вы не будете получать проценты по своим вкладам. Но это небольшая цена, которую нужно заплатить тем, что вы сэкономите при использовании карты за границей. Чтобы приумножить свое богатство, лучше следовать моему руководству по инвестициям для кочевников и эмигрантов.

- Пока что не все функции и планы доступны во всех странах.

Узнать больше о N26Open N26 account

Monzo (фунты стерлингов — британские фунты стерлингов)

Монцо — отличный выбор для британских кочевников и путешественников.Фото: Monzo

Этот быстрорастущий банк-претендент ближе всего к N26 в Великобритании. Вы получаете бесплатный текущий счет и дебетовую карту, удобное приложение, которое позволяет легко контролировать свои расходы, и всего несколько небольших комиссий.

Счет легко открыть через мобильное приложение (включая проверку личности), а дебетовую карту можно отправить на любой адрес в Великобритании.

Основные характеристики:

- Отсутствие комиссии за обмен валют при оплате картой в любой валюте (вы получаете официальный курс Mastercard)

- Первые 200 фунтов стерлингов для снятия наличных в банкоматах за границу ежемесячно бесплатно, после этого — 3%

- Можно использовать как с Apple, так и с Google Pay

- Очень хорошее мобильное приложение с отличными функциями бюджетирования и управления подпиской

На заметку:

- По вкладам проценты не начисляются

- Только встроенная поддержка внутренних банковских переводов в Великобритании, для переводов в другие страны вы можете использовать встроенную интеграцию TransferWise

- В настоящее время веб-интерфейс отсутствует, поэтому вы не можете получить доступ к своей учетной записи без смартфона.

Узнать больше о MonzoOpen Monzo account

Почетные грамоты

- Monese (GBP & EUR — UK 🇬🇧): Бесплатное использование во всем мире, но с определенными ограничениями.Доступное повышение класса обслуживания на случай, если вы крупный международный спонсор или вам нужно ежемесячное снятие средств в банкоматах на сумму более 200 евро / фунтов стерлингов.

- Bitwala (EUR — Германия 🇩🇪): Банковский продукт с поддержкой криптографии (фактический банковский счет обслуживается SolarisBank) без комиссий как в Европе, так и за рубежом. Также поставляется с кошельками Bitcoin и Etherum. Низкие международные комиссии, но, возможно, недостаточно зрелые для использования в качестве основного банковского счета.

- DKB (EUR — Германия 🇩🇪): Структура комиссионных сборов аналогична N26, но я лично обнаружил, что их поддержка, как не говорящему по-немецки, вполне может быть необходима (настаивая, чтобы вы отправляли им электронное письмо на немецком, а не на английском, например , иначе отказываюсь отвечать).Может быть, еще неплохой вариант для немцев.

TransferWise Borderless — глобальный мультивалютный счет

🌍🚀

Это не ваш обычный банковский счет. Это заслуживает особого упоминания, потому что это фантастический продукт для тех из нас, кто зарабатывает и тратит в нескольких валютах.

Вы получите местные банковские реквизиты в Великобритании 🇬🇧 (GBP), Еврозоне 🇪🇺 (Бельгия или Германия — EUR), США (USD), Австралии 🇦🇺 (AUD), Новой Зеландии 🇳🇿 (NZD) и Польша 🇵🇱 (PLN), что позволяет легко получать деньги со всего мира.

Добавьте к этому бесплатную дебетовую карту, которую можно использовать по всему миру с очень низкой комиссией и тем фактом, что она доступна для жителей большинства стран, и вы станете победителем. Они предлагают как личные, так и бизнес-аккаунты.

Откройте TransferWise Borderless

Банки, дружественные кочевникам в Северной Америке

Charles Schwab Bank (долл. США — 🇺🇸 США)

Эта дебетовая карта может сэкономить тысячи на комиссиях и невыгодном обменном курсе. Фото: Аранами (Flickr)

Безусловно, мой любимый банк для кочевников в США и, возможно, даже в мире.Бесплатно практически все, от использования карт по всему миру до неограниченного количества бесплатных проверок (если вы все еще используете их). Они даже возвращают вам неограниченные суммы комиссионных сборов, взимаемых владельцами банкоматов по всему миру.

Единственное, что заставляет меня хотеть большего, — это их решение для онлайн-банкинга и мобильные приложения. Они значительно улучшились с тех пор, как я впервые начал рекомендовать Schwab, но я все равно буду характеризовать их только как нормальные. С другой стороны, большинство американских банков в этой области — отстой.

Как и большинство американских банков, он также требует, чтобы вы были резидентом США.Но пока вы храните в файле адрес в США, они предполагают, что вы там живете. Если во время путешествия или проживания за границей у вас нет адреса в США, ваш аккаунт может быть закрыт. Служба сканирования и пересылки почты, предлагающая почтовые адреса (не почтовые ящики), может позаботиться об этом за небольшую ежемесячную плату.

Основные характеристики:

- Без ежемесячных / годовых затрат

- Нет затрат на установку

- Никаких комиссий за банкоматы по всему миру (они даже возвращают комиссию, взимаемую владельцем банкомата!)

- Без комиссии за зарубежные транзакции

- Без наценки при обмене валюты *

- Процесс открытия счета происходит в основном онлайн — вам никогда не нужно никуда появляться физически.Однако у них есть несколько отделений по всей стране, и я решил открыть свой счет в одном из них, так как я не гражданин США.

- Получите от 100 до 500 долларов на счет после открытия — щелкните здесь, чтобы получить доступ к сделке. (Только для участников Nomad Gate — бесплатная регистрация занимает 30 секунд!)

* С вас будет взиматься плата по официальной ставке Visa, которая чертовски близка к среднерыночной.

На заметку:

- Вы должны быть резидентом США.Однако я открыл свой счет, находясь в стране в качестве туриста по программе безвизового въезда. Но у меня есть номер социального страхования, и я только что подал заявление на получение удостоверения личности штата, поэтому я также указал этот номер.

- Текущий счет поставляется вместе с брокерским счетом Schwab One. Если у вас еще нет брокерского счета, вам необходимо зарегистрировать его при подаче заявки на открытие текущего счета. Это не требует затрат, и у вас нет обязательств использовать брокерский счет.

- Если вы находитесь за пределами США при открытии учетной записи онлайн , важно, чтобы вы использовали VPN . В противном случае они попросят вас физически явиться в филиал, чтобы подтвердить свое удостоверение личности. Я лично использую этот VPN, который отлично подходит для этой цели. Если вы не хотите оставлять его себе, вы можете потребовать возмещение в течение 30 дней после регистрации.

Узнать больше о Schwab BankOpen Schwab текущий счет

Почетные грамоты

Capital One 360 (USD — США United): Преимущества аналогичны по сравнению с Charles Schwab, но не возмещают комиссию за использование банкомата.

СТЕК (CAD — Канада 🇨🇦) : Хотя технически и не является банком, эта предоплаченная карта Mastercard является единственным канадским вариантом без комиссии за обмен валют, комиссии за банкомат и ежемесячную плату. Настоятельно рекомендуется для канадцев, выезжающих за границу!

Знаете ли вы какие-нибудь дружественные кочевникам банки в Канаде? Дайте мне знать, и я могу добавить их сюда!

Банки, дружественные кочевникам в Океании

Ежедневный глобальный счет HSBC (AUD + 9 — Австралия 900)

Вероятно, лучшая дебетовая карта Австралии для цифровых кочевников и частых путешественников.Фото: HSBC

Открытый весной 2018 года, ежедневный глобальный счет HSBC — это первая австралийская мультивалютная туристическая карта и банковский счет без комиссий за иностранные транзакции или «криминальных» обменных курсов.

жителей Австралии могут подать заявку на открытие счета онлайн. Нерезиденты могут попытаться подать заявку через филиал, но вас могут не принять.

Основные характеристики:

- Без ежемесячных затрат

- Нет затрат на установку

- Никаких комиссий за банкоматы по всему миру

- Без комиссии за зарубежные транзакции

- На вашей карте можно хранить до 10 различных валют: австралийские доллары, доллары США, британские фунты стерлингов, евро, японские иены, китайский юань, канадские доллары, сингапурские доллары, гонконгские доллары и новозеландские доллары.

- Без наценки при обмене валюты (вы получаете официальный курс Visa, если тратите деньги не в поддерживаемых валютах)

- Можно использовать как с Apple, так и с Google Pay

На заметку:

- Вам не начисляются проценты на первые 9000 долларов вашего депозита

- Лимит снятия наличных в банкоматах 1000 долларов и лимит покупки карты 10 000 долларов

- Преобразование поддерживаемых валют между поддерживаемыми валютами происходит не в режиме реального времени в выходные дни, а выполняется на следующий банковский день.Операции по карте по-прежнему будут работать, даже если у вас недостаточно большой баланс в соответствующей валюте, но по более низкому обменному курсу, чем обычно.

Узнать больше о HSBC Everyday GlobalOpen HSBC Everyday Global account

Ситибанк (австралийский доллар)

Citibank Plus: Счет, который заставит вас громко петь! Фото: Ситибанк

Ситибанк заработал репутацию хорошего варианта для австралийских путешественников. Хотя их интернет-банкинг так себе, с операционным счетом Citibank Plus вы получаете бесплатные банковские операции по всему миру, без комиссии за зарубежные транзакции, и вы получаете официальный обменный курс Visa без дополнительных комиссий как для снятия наличных в банкоматах, так и для обычных транзакций. вокруг света.

Чтобы открыть счет, вам необходимо быть резидентом Австралии. Вы можете легко завершить процесс открытия онлайн-счета, но вам нужно зайти в одно из их филиалов, чтобы предъявить удостоверение личности, прежде чем они откроют счет. У них есть филиалы в большинстве крупных австралийских городов.

Основные характеристики:

- Без ежемесячных / годовых затрат

- Нет затрат на установку

- Отсутствие комиссии за банкомат по всему миру *

- Без комиссии за зарубежные транзакции

- Без наценки при обмене валюты **

- Бесплатная бутылка вина при ужине в некоторых ресторанах

- Международные бесплатные переводы

* Они не возвращают комиссионные, которые может добавить владелец банкомата, что является обычной практикой во многих частях мира.

** С вас будет взиматься официальная ставка Visa, которая чертовски близка к среднерыночной.

Особая благодарность Груму из wgopn за то, что поделился своим опытом работы с Ситибанком!

Открыть счет Citibank Plus

ING Orange Everyday (австралийский доллар)

Самая оранжевая банковская карта Австралии … Кроме того, она отлично подходит для путешествий! Фото: ING

Другой недавний претендент в Австралии, ING, теперь возмещает комиссию за банкомат (взимаемую владельцем банкомата) по всему миру со своей учетной записи Orange Everyday, если вы выполняете следующие два условия:

- Получайте не менее 1000 долларов на свой счет каждый месяц

- Совершайте не менее 5 покупок картой в месяц

Обратной стороной является то, что если вы не соответствуете требованиям, вы не только пропустите возврат средств, но и получите еще 2 доллара.50 международных банкоматов, плюс комиссия за иностранные транзакции в размере 2,5% как для покупок, так и для снятия средств.

Основные характеристики:

- Без ежемесячных / годовых затрат

- Нет затрат на установку

- Отсутствие комиссии за банкомат по всему миру *

- Без комиссии за зарубежные транзакции *

- Без наценки при обмене валюты **

* Только в том случае, если вы выполнили требование депозита в размере 1000 долларов США + 5 транзакций по карте в предыдущем месяце.

** С вас будет взиматься официальная ставка Visa, которая чертовски близка к среднерыночной.

Отдельное спасибо Chloe R за подсказку!

Открыть счет ING Orange Everyday

Почетные грамоты

- TransferWise Borderless (NZD, AUD, EUR, GBP, USD + десятки других — Австралия 🇦🇺 и Новая Зеландия 🇳🇿): Как упоминалось ранее, это фантастический продукт, который дает вам местные банковские реквизиты в 6 странах (включая Австралия и Новая Зеландия), и вы можете держать еще несколько десятков валют. Вы можете конвертировать между валютами по одним из лучших курсов на рынке, и вы получаете бесплатную дебетовую карту, которая позволяет с легкостью тратить деньги по всему миру.

- Air NZ OneSmart (NZD, AUD, SGD, HKD, JPY, GBP, EUR, CAD, USD — Новая Зеландия 🇳🇿): Эта инновационная предоплаченная карта предлагает 3 бесплатных снятия наличных в международных банкоматах в течение календарного месяца и может содержать различные разных валют. Если вы находитесь в стране с одной из поддерживаемых валют, эта карта может быть хорошим вариантом. Если вам необходимо использовать карту для транзакций в неподдерживаемых валютах, взимается комиссия 2,5%. Теперь существует также ежемесячная плата в размере 1 доллара США.

Другие дружественные кочевникам банки?

Я включил все дружественные кочевникам банки, с которыми я столкнулся в своем исследовании, но если я пропустил банк в вашей стране, сообщите мне, и я смогу обновить статью!

Если у вас нет возможности открыть счет ни в одном из банков, перечисленных в этой статье, проверьте, есть ли банк в Global ATM Alliance в вашей стране.Эти банки обычно не взимают никаких комиссий, если вы используете карту в банкомате банка-партнера. Обратите внимание, что они часто по-прежнему взимают комиссию за зарубежные транзакции в размере до 3%.

Другой альтернативой может быть использование банка со значительным глобальным присутствием, такого как HSBC, и максимально возможное использование их банкоматов за границей. Тем не менее, отслеживание нескольких банкоматов, которыми вы можете пользоваться бесплатно в конкретном городе, может быть совершенно непрактичным.

Перевод денег между банками

Если вы успешно откроете один из банковских счетов, которые я перечислил выше, вы можете задаться вопросом, как вы можете пополнить свой счет, если ваш текущий счет находится в другой стране.Обычно самым быстрым и простым способом является использование TransferWise, и я рекомендую его в большинстве случаев. Даже если ваш банк поддерживает международные переводы, вы, скорее всего, получите ужасный обменный курс и множество комиссий, особенно если перевод идет через сеть SWIFT.

Надеюсь, эта статья была полезной! Если у вас есть вопросы, напишите их в комментариях ниже. Если вам известны другие банки, ориентированные на кочевников, пришлите мне совет! 🙌

Как открыть ЛУЧШИЙ оффшорный банковский счет [В 2020 году]

Некоторые банковские системы имеют гораздо более строгие и безопасные критерии, чем банки на западе.

Предостережение: эти цифры относятся к периоду до COVID-19. Мы все еще ждем, чтобы увидеть все последствия пандемии и ответных мер правительства.

Сначала Сингапур.

Валютное управление Сингапура (MAS) платежеспособно и за последние несколько десятилетий показало себя мудрым финансовым регулятором.

В отличие от неплатежеспособных правительств западных стран, финансовое положение Сингапура стабильно.

При учете валютных резервов Сингапура и суверенного фонда благосостояния чистые активы страны намного превышают 100% ВВП.

(Для сравнения, давайте рассмотрим цифры по Америке: ВВП в 2019 году составил 21 триллион долларов. Но дефицит социального обеспечения плюс чистая стоимость активов правительства США — ОТРИЦАТЕЛЬНЫЙ 82,1 триллиона долларов.)

И, что важно, сингапурские банки платежеспособны и намного более ликвидны, чем большинство западных банки. Вместо того, чтобы участвовать в рискованной торговле производными финансовыми инструментами на депозиты клиентов, они хранят в наличии достаточно наличных средств, что сводит к минимуму риски вкладчиков.

Другие страны, которые вы потенциально могли бы выбрать для хорошо капитализированных и безопасных банков частных банков: Лихтенштейн и Люксембург .

Ни один банк в Лихтенштейне не нуждался в какой-либо помощи государства во время мирового финансового кризиса 2008 года. Банки страны консервативны и хорошо управляются. И у правительства нулевой чистый долг.

Банки Люксембурга поддерживаются здоровым в финансовом отношении правительством с соотношением государственного долга к ВВП на 2019 год всего 22%. (Для сравнения, отношение долга США к ВВП составляет 122%, а в 2019 году — 238% в Японии.)

(Вы можете узнать больше об этих юрисдикциях в разделе «Самый безопасный банк».НО … имейте в виду, что по состоянию на середину 2020 года трудно понять точное состояние большинства банковских систем по всему миру.)

К счастью, если вы живете в западной стране с некачественной банковской системой, не все ваши сбережения также должен проживать там.

Это 21 век. Вам больше не нужно выбирать банк, потому что рядом со школой карате, где учится ваш ребенок, есть филиал. Или потому, что вы лично знаете менеджера банка.

Вместо этого весь МИР должен быть открыт для ваших вкладов, особенно в сегодняшней хаотической экономике.Мы не знаем всей степени экономических последствий COVID-19.

Однако мы знаем, что банки в конечном итоге окажутся на крючке из-за невыполнения кредита. Но поскольку банки непрозрачны, мы, скорее всего, будем в неведении… до тех пор, пока не начнутся банкротства банков.

Во всем мире все еще есть банки, для которых безопасность является приоритетом. И если вы хотите хранить часть своих сбережений ВНЕ традиционной банковской системы, у вас тоже есть варианты. (См. Ниже более подробную информацию об этих вариантах.)

В любом случае ВЫ будете контролировать свои деньги.Вы будете в безопасности. Вы будете защищены.

Узнайте, как составлять отчеты о зарубежных банковских и финансовых счетах

FS-2019-7, апрель 2019

В глобальной экономике многие люди в Соединенных Штатах имеют зарубежные финансовые счета. Закон требует, чтобы лица из США с иностранными финансовыми счетами сообщали о своих счетах в Министерство финансов США, даже если эти счета не приносят налогооблагаемого дохода. Они должны отчитаться до 15 апреля следующего календарного года.

The U.S. Правительство требует отчетности по иностранным финансовым счетам, потому что иностранные финансовые учреждения могут не подпадать под те же требования к отчетности, что и внутренние финансовые учреждения.

Кому нужно сообщать

С 1970 года Закон о банковской тайне требует от граждан США подавать Отчет об иностранных банках и финансовых счетах (FBAR), если у них есть:

- Финансовый интерес, право подписи или иное право в отношении одного или нескольких счетов, таких как банковские счета, брокерские счета и паевые инвестиционные фонды, в иностранном государстве, и

- Совокупная стоимость всех зарубежных финансовых счетов превышает 10 000 долларов США в любое время в течение календарного года.

Лицо США является гражданином или резидентом США или любым внутренним юридическим лицом, таким как товарищество, корпорация, компания с ограниченной ответственностью, недвижимость или траст.

Зарубежная страна включает любую территорию за пределами Соединенных Штатов, индийские земли (как определено в Законе о регулировании азартных игр в Индии) и следующие территории и владения США:

- Северные Марианские острова,

- Округ Колумбия,

- Американское Самоа,

- Гуам,

- Пуэрто-Рико,

- Виргинские острова США и

- подопечных территорий Тихоокеанских островов.

Как сообщить

Те, кто должен сообщать о своих зарубежных счетах, должны подавать FBAR в электронном виде, используя систему электронной подачи BSA. FBAR должен быть сдан 15 апреля. Если 15 апреля выпадает на субботу, воскресенье или официальный праздник, FBAR должен быть сдан на следующий рабочий день. Налогоплательщики не должны подавать FBAR в свои федеральные налоговые декларации, налоговые декларации, корпоративные налоги, трастовые фонды или налоговые декларации.

Те, кто не может подать свою FBAR в электронном виде, должны позвонить на горячую линию по вопросам регулирования финансовых преступлений по телефону 800-949-2732, чтобы запросить освобождение от электронной регистрации.Звонящие из-за пределов США могут позвонить по телефону доверия 703-905-3975.

Счета в совместной собственности. Если два человека совместно владеют иностранным финансовым счетом или если несколько человек владеют частичной долей участия в счете, то у каждого человека есть финансовый интерес к этому счету, и каждое лицо должно указать полную стоимость счета в FBAR.

Исключение для супругов. Супругам не нужно подавать отдельные FBAR, если они заполняют и подписывают Форму 114a, Запись о разрешении на электронную подачу FBAR в формате PDF, и:

- Все отчетные финансовые счета супруга, не подающего документы, находятся в совместной собственности с супругом, подавшим заявку, и

- Супруг (а), подающий документы, сообщает обо всех счетах, находящихся в совместном владении с супругом, не подающим документы, в своевременно поданном FBAR.

В противном случае оба супруга должны подавать отдельные FBAR, и каждый из супругов должен сообщать всю стоимость совместно находящихся в собственности счетов.

Электронная система подачи документов не разрешает подписи обоих супругов на одной и той же электронной форме — в системе подписывается только супруг, подающий заявку. Налогоплательщики не подают форму 114a в FBAR; они хранят это для своих записей.

Детский. Как правило, ответственность за заполнение собственного FBAR лежит на ребенке. Если ребенок не может подать собственный FBAR по какой-либо причине, например по возрасту, родитель или опекун ребенка должен подать его за него.Если ребенок не может подписать свой FBAR, его должен подписать родитель или опекун.

Аккаунты, не указанные в FBAR

Физическим лицам не нужно сообщать иностранные финансовые счета, хранящиеся на индивидуальных пенсионных счетах (описанных в разделах 408 и 408A Налогового кодекса) и пенсионных планах, отвечающих требованиям налогообложения (описанных в разделах IRC 401 (a), 403 (a) или 403 ( б)) на ФБАР. В PDF-файле инструкций FBAR перечислены другие исключения.

Как указать стоимость зарубежных финансовых счетов

Регистраторам

FBAR необходимо обоснованно подсчитать и сообщить о максимальной стоимости валюты или неденежных активов на своих счетах в течение календарного года.Они могут полагаться на свои периодические выписки по счету, если они достоверно показывают наибольшую стоимость счета в течение года.

Файловые компании показывают наибольшую ценность в валюте счета. Если еще не в долларах США, они конвертируют это значение в доллары США, используя обменный курс Казначейского бюро фискальной службы на последний день календарного года. Если Казначейское бюро фискальной службы недоступно, они могут использовать другой действительный обменный курс и указать источник курса.Например, стоимость счета, расположенного в Японии, может отображаться в выписках по счету в японских иенах. Заполнители должны рассчитывать максимальную стоимость счета в иенах, а затем конвертировать ее в доллары США.

Справочное руководство IRS FBAR PDF содержит другие примеры того, как сообщать о стоимости счета. На веб-сайте сети по борьбе с финансовыми преступлениями (FinCEN) есть инструкции по сообщению о максимальной сумме счета.

Сравнение формы 8938 и требований FBAR

В дополнение к требованиям к годовому отчету о зарубежных банках и финансовых счетах (FBAR), изложенным выше, некоторые U.Налогоплательщики S. также должны заполнить форму 8938 «Отчет об определенных иностранных финансовых активах». Счета, представленные в форме 8938, также часто необходимо сообщать в FBAR. В отличие от FBAR, налогоплательщики подают форму 8938 вместе со своими федеральными налоговыми декларациями.

В зависимости от ситуации налогоплательщика, им может потребоваться заполнить форму 8938 или FBAR, или и то, и другое, а также может потребоваться указать определенные иностранные счета в обеих формах. Налогоплательщики могут найти сравнение требований формы 8938 и FBAR на IRS.gov.

Продлен срок подачи FBAR

Те, кто не соблюдает срок сдачи 15 апреля, должны подать заявление до 15 октября — даты, которая автоматически продлевается для FBAR.Им не нужно запрашивать продление. Если у них нет всей своей информации для подачи к продленному сроку, они должны подать как можно более полный отчет до 15 октября, а затем внести в отчет поправки, когда у них появится дополнительная информация.

Изменение FBAR

Те, кому необходимо исправить зарегистрированный FBAR, должны подать новый FBAR с исправленной информацией и пометить новый FBAR как «Измененный». Заполняйте его полностью, даже поля, которые не нуждаются в исправлении. Они могут подать измененный FBAR в электронном виде, используя систему электронной подачи BSA, или подать ее в бумажном виде с освобождением от электронной подачи от FinCEN.

Если они подадут измененный FBAR в электронную форму, отметьте поле «Изменено» в форме FinCEN 114. Поле «Идентификатор BSA в предыдущем отчете» активируется, и они введут идентификационный номер BSA из исходного FBAR. Если они отправили исходный FBAR в электронную почту, они найдут идентификационный номер BSA в электронном письме с подтверждением, отправленном им FinCEN. Если они не могут найти идентификационный номер BSA или если они представили исходный FBAR на бумаге, им необходимо ввести все нули в поле «Идентификатор BSA в предыдущем отчете».

Подача поздних FBARs

Если U.S. person узнает, что они должны были подать FBAR за предыдущий год,

Открытие банковского счета / заблокированный счет для иностранных студентов

% PDF-1.6

%

452 0 объект

> / AcroForm 474 0 R / Метаданные 538 0 R / Имена 475 0 R / Контуры 425 0 R / Страницы 444 0 R / Тип / Каталог / Средство просмотра Настройки >>>

endobj

474 0 объект

> / Шрифт >>> / Поля [428 0 R 429 0 R 363 0 R 393 0 R 395 0 R 406 0 R 399 0 R 402 0 R 401 0 R 407 0 R 400 0 R 403 0 R 411 0 R 404 0 386 0 R 379 0 R 387 0 R 383 0 R 380 0 R 385 0 R 389 0 R 430 0 R 283 0 R 431 0 R 284 0 R 282 0 R 280 0 R 286 0 R 432 0 R 299 0 R 297 0 R 433 0 R 434 0 R 295 0 R 288 0 R 289 0 R 290 0 R 291 0 R 292 0 R 293 0 R 435 0 R 436 0 R 437 0 R 303 0 R 304 0 R 320 0 R 315 0 R 306 0 R 438 0 R 321 0 R 439 0 R 440 0 R 441 0 R 366 0 R 330 0 R 312 0 R 305 0 R 318 0 R 308 0 R 424 0 R 422 0 R 269 0 R 367 0 R 371 0 R 384 0 R 397 0 R 409 0 R 421 0 R] / SigFlags 0 >>

endobj

538 0 объект

> поток

Adobe InDesign CS5.5 (7.5.3) 2012-06-28T13: 29: 51.000 + 02: 002016-06-21T15: 54: 28.000 + 02: 002016-06-21T15: 54: 28.000 + 02: 00

AQBIAAAAAQAB / + 4AE0Fkb2JlAGSAAAAAAQUAAgAD / 9sAhAAMCAgICAgMCAgMEAsLCxAUDg0NDhQY

EhMTExIYFBIUFBQUEhQUGx4eHhsUJCcnJyckMjU1NTI7Ozs7Ozs7Ozs7AQ0LCxAOECIYGCIyKCEo

MjsyMjIyOzs7Ozs7Ozs7Ozs7Ozs7OztAQEBAQDtAQEBAQEBAQEBAQEBAQEBAQEBAQED / wAARCAEA

ALUDAREAAhEBAxEB / 8QBQgAAAQUBAQEBAQEAAAAAAAAAAwABAgQFBgcICQoLAQABBQEBAQEBAQAA

AAAAAAABAAIDBAUGBwgJCgsQAAEEAQMCBAIFBwYIBQMMMwEAAhEDBCESMQVBUWETInGBMgYUkaGx

QiMkFVLBYjM0coLRQwclklPw4fFjczUWorKDJkSTVGRFwqN0NhfSVeJl8rOEw9N14 / NGJ5SkhbSV

xNTk9KW1xdXl9VZmdoaWprbG1ub2N0dXZ3eHl6e3x9fn9xEAAgIBAgQEAwQFBgcHBgI7AQACEQMh

MRIEQVFhcSITBTKBkRShsUIjwVLR8DMkYuFygpJDUxVjczTxJQYWorKDByY1wtJEk1SjF2RFVTZ0

ZeLys4TD03Xj80aUpIW0lcTU5PSltcXV5fVWZnaGlqa2xtbm9ic3R1dnd4eXp7fh2 + f3 / 9oADAMB

AAIRAxEAPwDr6cOvq1VOBi47KMamusZeT6Ya97trT6VR2 / 5zklO6Om9PaA0Y1UARqxp / EhJTk39Q

6fRdZT + w8uz03OZvrxGuY7aY3NM6g9klMP2r0 / 8A8oM3 / wBg2 / 8AkklK / avT / wDygzf / AGDb / wCS

SUkx8 / p + RfXR + xMqr1HBvqW4jWsbPdzp0CSnW / Z / T / 8AuNT / ANtt / uSUr9n9P / 7jU / 8Abbf7klK /

Z / T / APuNT / 223 + 5JTn9bt6b0XAOc / BquDXNbsDWt + l57Sn4sfuSpbKXCLed / 57dI / wDKhn / Q / wDS

asfcj3Y / eHZX / PbpH / lQz / of + k0vuR7q94dlf89ukf8AlQz / AKH / AKTS + 5Hur3h3V / z26R / 5UM / 6

H / pNL7ke6veHZX / PbpH / AJUM / wCh / wCk0vuR7q94dlf89ukf + VDP + h / 6TS + 5Hur3h3V / z26R / wCV

DP8Aof8ApNL7ke6veHZX / PbpH / lQz / of + k0vuR7q94dlf89ukf8AlQz / AKH / AKTS + 5Hur3h3V / z2

6R / 5UM / 6H / pNL7ke6veHZsj6y0GI + rzzPEMGs / 8AWk37qP3gn3fBA / 659LrcWP6M1rmkhzTsBBHI

I9NO + 5nur3vBC7659JOTXb + yWQ1j2lvs13Gsz / N / yUvuZ7q94dmvTk5ApYBa8ANEDcfD4qQRCrZ /

asn / AEr / APOP96XCFW1H9R6o17g10gEgE2dv89QkyvYLtFv2l1X97 / wT / wAzS4pdgqgr9pdV / e / 8