Можно ли в сбербанке рефинансировать кредит взятый в сбербанке: можно ли и как получить услугу?

Рефинансирование кредита в Сбербанке взятого в нем же

Современный мир полностью адаптировался к использованию кредитных денежных средств в разных формах. Они могут использоваться на удовлетворение множества потребностей человека. Одним из наиболее надёжных и используемых банков для выдачи займов является Сбербанк. В сложившихся финансовых обстоятельствах, нередко наблюдаются ситуации, когда для закрытия одного займа оформляется новое долговое обязательство. Наиболее выгодным вариантом является рефинансирование кредита в Сбербанке, первоначально взятого в Сбербанке. Рассмотрим в деталях, как произвести данную операцию.

Можно ли рефинансировать кредит Сбербанка в нём же

Вопрос о том, как рефинансировать кредит, полученный в Сбербанке, возникает у добросовестных плательщиков, которые в силу разных жизненных обстоятельств попали в трудную финансовую ситуацию.

Банковская организация Сбербанк предлагает своим клиентам использовать варианты с рефинансированием ранее оформленного долгового обязательства. При этом допускается объединение долгов, в количестве от одного до пяти, в одно единое долговое соглашение. Оно составляется на достаточно выгодных условиях.

При этом допускается объединение долгов, в количестве от одного до пяти, в одно единое долговое соглашение. Оно составляется на достаточно выгодных условиях.

Совет! Клиенту предоставляется возможность выбрать расчетную валюту по новому кредитованию, значительно увеличить период действия долгового соглашения и самое главное существенно снизить переплату по начисляемой процентной ставке.

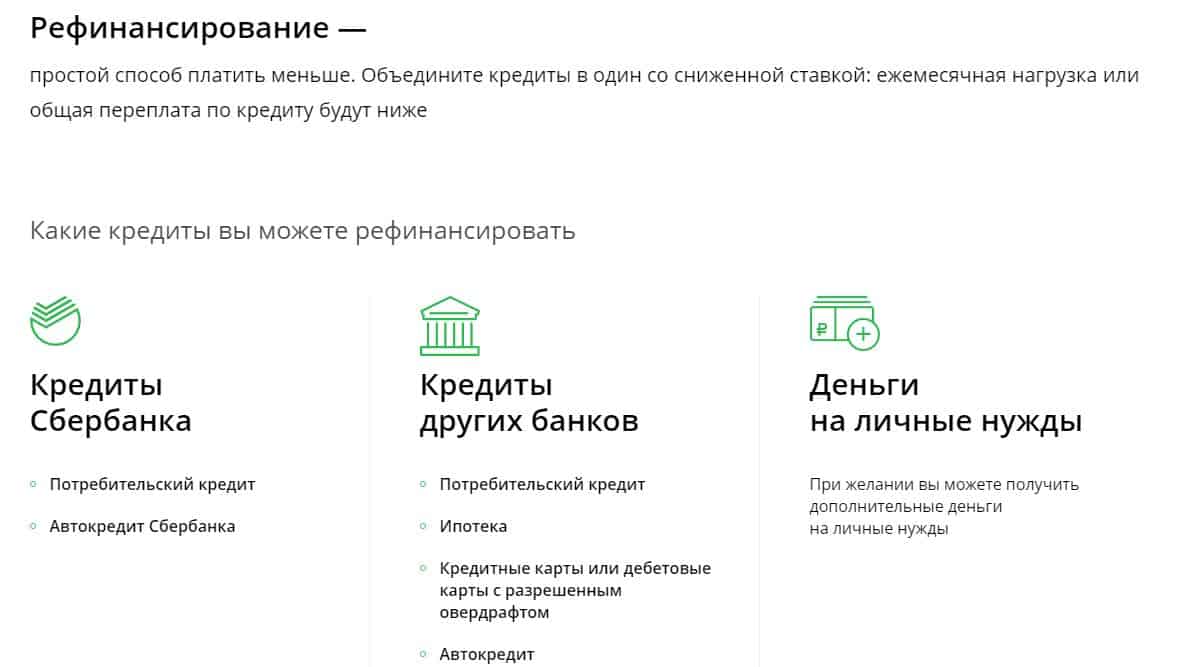

Какие кредиты можно рефинансировать в Сбербанке

При осуществлении рефинансирования в Сбербанке клиент может рассчитывать на объединение долговых обязательств в количестве от 1 до 5. При желании оформить долговое соглашение на кредит, ранее полученный в данной организации, потребуется добавить ещё хотя бы один займ от сторонней организации. Сбербанк подвергает рефинансированию потребительские или автокредиты своего банка. Допускается включать в рефинансирование нижеперечисленные долговые обязательства от других банковских компаний:

- автокредит;

- потребительские ссуды;

- ипотечное кредитование;

- кредитные или дебетовые карточки с функцией овердрафта.

Важно! Также допускается претендовать на получение наличных денежных средств, помимо требуемых для погашения имеющихся долговых обязательств.

Условия рефинансирования

При производстве рефинансирования действующих долговых обязательств в Сбербанке потребуется соблюсти такие условия:

- Не должно присутствовать просрочек по платежам в действующих долговых обязательствах. Данная информация отражается в кредитной истории заёмщика, она является поводом для отказа в использовании услуги.

- Рассчитывать на рефинансирование в Сбербанке допускается только при условии, что хотя бы один займ брался не в данной финансовой организации. Рефинансировать долговые обязательства, взятые исключительно в Сбербанке, не допускается.

- Внесение задолженностей по имеющимся кредитным обязательствам должно осуществляться как минимум на протяжении 6 месяцев.

- До окончания срока действия имеющихся долговых обязательств должно оставаться три месяца.

- Имеющиеся долговые обязательства не были подвержены реструктуризации в каком-либо финансовом учреждении, в том числе и в Сбербанке.

Процедура оформления

Если вы решились на оформление рефинансирования, то первоначально потребуется подать заявку в Сбербанк. Для её правильного оформления понадобится получить консультацию у специалистов банковской компании. Дело в том, что на первых этапах осуществления рефинансирования предусмотрено множество нюансов, которые обязательны к выполнению. Для того чтобы ничего не упустить, следует действовать по рекомендациям банковской организации.

В офисном отделении Сбербанка производится составление заявки в форме анкеты. Сотрудники банка предоставят список требуемых документов. При первоначальном обращении рекомендуется иметь с собой: паспорт гражданина РФ, действующие договора по долговым обязательствам, заверенную ксерокопию трудовой книжки, справку о подтверждении платежеспособности, СНИЛС.

В дальнейшем будет осуществляться проверка поданного заявления и пакета документации. Вердикт по заявлению выносит кредитный отдел банковской организации. В наилучшем случае, при соблюдении всех формальностей и требований, на вынос решения потребуется 2 рабочих дня. Но фактически, банковская организация вправе рассматривать заявление на протяжении тридцати рабочих дней.

Вердикт по заявлению выносит кредитный отдел банковской организации. В наилучшем случае, при соблюдении всех формальностей и требований, на вынос решения потребуется 2 рабочих дня. Но фактически, банковская организация вправе рассматривать заявление на протяжении тридцати рабочих дней.

Совет! При успешном одобрении заявления клиента уведомят о возможности оформления нового долгового соглашения. Оно будет вмешать в себя все имеющиеся долговые обязательства. При этом возможно получить льготный период, в течение которого заёмщику предоставляется отсрочка по платежам либо за процентную ставку, либо по основному долгу.

Реструктуризация задолженности

Если все долговые обязательства были оформлены непосредственно в системе Сбербанка, то можно использовать услугу по реструктуризации задолженности. Она доступна не для всех. Для того чтобы иметь возможность её использования, должны быть веские причины. Среди них:

- заёмщик утратил рабочее место по причине уменьшения штатного состава или при полном закрытии предприятия, что подтверждается соответствующей документацией;

- призвание человека в ряды вооруженных сил Российской Федерации;

- нахождение гражданина в отпуске по уходу за ребенком;

- утрата заёмщиком трудоспособности.

При отсутствии у заёмщика веских причин, среди указанных выше, пытаться подавать заявку на реструктуризацию не рекомендуется. Также необходимо иметь в виду, что утрата рабочего места по причине трудового несоответствия или дисциплинарных взысканий не является основанием для возможности использования реструктуризации.

Процесс оформления долгового соглашения по реструктуризации практически идентичен рефинансированию, но с более строгими требованиями к клиенту. При этом по факту совершения сделки заёмщик также получает возможность значительно продлить действие нового долгового обязательства с существенным снижением по процентам и величине ежемесячного платежа.

Заёмщики могут рассчитывать на использование услуги по рефинансированию долгового обязательства в Сбербанке, в том числе кредитов, взятых в данной организации, но с выполнением определенных условий. Главное, чтобы помимо долгового обязательства Сбербанка в рефинансирование включались кредиты от сторонних финансовых компаний.

Рефинансирование кредита в Сбербанке взятого в нем же

Современный мир полностью адаптировался к использованию кредитных денежных средств в разных формах. Они могут использоваться на удовлетворение множества потребностей человека. Одним из наиболее надёжных и используемых банков для выдачи займов является Сбербанк. В сложившихся финансовых обстоятельствах, нередко наблюдаются ситуации, когда для закрытия одного займа оформляется новое долговое обязательство. Наиболее выгодным вариантом является рефинансирование кредита в Сбербанке, первоначально взятого в Сбербанке. Рассмотрим в деталях, как произвести данную операцию.

Можно ли рефинансировать кредит Сбербанка в нём же

Вопрос о том, как рефинансировать кредит, полученный в Сбербанке, возникает у добросовестных плательщиков, которые в силу разных жизненных обстоятельств попали в трудную финансовую ситуацию.

Банковская организация Сбербанк предлагает своим клиентам использовать варианты с рефинансированием ранее оформленного долгового обязательства. При этом допускается объединение долгов, в количестве от одного до пяти, в одно единое долговое соглашение. Оно составляется на достаточно выгодных условиях.

При этом допускается объединение долгов, в количестве от одного до пяти, в одно единое долговое соглашение. Оно составляется на достаточно выгодных условиях.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Совет! Клиенту предоставляется возможность выбрать расчетную валюту по новому кредитованию, значительно увеличить период действия долгового соглашения и самое главное существенно снизить переплату по начисляемой процентной ставке.

Какие кредиты можно рефинансировать в Сбербанке

При осуществлении рефинансирования в Сбербанке клиент может рассчитывать на объединение долговых обязательств в количестве от 1 до 5. При желании оформить долговое соглашение на кредит, ранее полученный в данной организации, потребуется добавить ещё хотя бы один займ от сторонней организации. Сбербанк подвергает рефинансированию потребительские или автокредиты своего банка. Допускается включать в рефинансирование нижеперечисленные долговые обязательства от других банковских компаний:

- автокредит;

- потребительские ссуды;

- ипотечное кредитование;

- кредитные или дебетовые карточки с функцией овердрафта.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Также допускается претендовать на получение наличных денежных средств, помимо требуемых для погашения имеющихся долговых обязательств.

Условия рефинансирования

При производстве рефинансирования действующих долговых обязательств в Сбербанке потребуется соблюсти такие условия:

- Не должно присутствовать просрочек по платежам в действующих долговых обязательствах. Данная информация отражается в кредитной истории заёмщика, она является поводом для отказа в использовании услуги.

- Рассчитывать на рефинансирование в Сбербанке допускается только при условии, что хотя бы один займ брался не в данной финансовой организации. Рефинансировать долговые обязательства, взятые исключительно в Сбербанке, не допускается.

- Внесение задолженностей по имеющимся кредитным обязательствам должно осуществляться как минимум на протяжении 6 месяцев.

- До окончания срока действия имеющихся долговых обязательств должно оставаться три месяца.

- Имеющиеся долговые обязательства не были подвержены реструктуризации в каком-либо финансовом учреждении, в том числе и в Сбербанке.

Процедура оформления

Если вы решились на оформление рефинансирования, то первоначально потребуется подать заявку в Сбербанк. Для её правильного оформления понадобится получить консультацию у специалистов банковской компании. Дело в том, что на первых этапах осуществления рефинансирования предусмотрено множество нюансов, которые обязательны к выполнению. Для того чтобы ничего не упустить, следует действовать по рекомендациям банковской организации.

В офисном отделении Сбербанка производится составление заявки в форме анкеты. Сотрудники банка предоставят список требуемых документов. При первоначальном обращении рекомендуется иметь с собой: паспорт гражданина РФ, действующие договора по долговым обязательствам, заверенную ксерокопию трудовой книжки, справку о подтверждении платежеспособности, СНИЛС.

В дальнейшем будет осуществляться проверка поданного заявления и пакета документации. Вердикт по заявлению выносит кредитный отдел банковской организации. В наилучшем случае, при соблюдении всех формальностей и требований, на вынос решения потребуется 2 рабочих дня. Но фактически, банковская организация вправе рассматривать заявление на протяжении тридцати рабочих дней.

Вердикт по заявлению выносит кредитный отдел банковской организации. В наилучшем случае, при соблюдении всех формальностей и требований, на вынос решения потребуется 2 рабочих дня. Но фактически, банковская организация вправе рассматривать заявление на протяжении тридцати рабочих дней.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Совет! При успешном одобрении заявления клиента уведомят о возможности оформления нового долгового соглашения. Оно будет вмешать в себя все имеющиеся долговые обязательства. При этом возможно получить льготный период, в течение которого заёмщику предоставляется отсрочка по платежам либо за процентную ставку, либо по основному долгу.

Реструктуризация задолженности

Если все долговые обязательства были оформлены непосредственно в системе Сбербанка, то можно использовать услугу по реструктуризации задолженности. Она доступна не для всех. Для того чтобы иметь возможность её использования, должны быть веские причины. Среди них:

Среди них:

- заёмщик утратил рабочее место по причине уменьшения штатного состава или при полном закрытии предприятия, что подтверждается соответствующей документацией;

- призвание человека в ряды вооруженных сил Российской Федерации;

- нахождение гражданина в отпуске по уходу за ребенком;

- утрата заёмщиком трудоспособности.

При отсутствии у заёмщика веских причин, среди указанных выше, пытаться подавать заявку на реструктуризацию не рекомендуется. Также необходимо иметь в виду, что утрата рабочего места по причине трудового несоответствия или дисциплинарных взысканий не является основанием для возможности использования реструктуризации.

Процесс оформления долгового соглашения по реструктуризации практически идентичен рефинансированию, но с более строгими требованиями к клиенту. При этом по факту совершения сделки заёмщик также получает возможность значительно продлить действие нового долгового обязательства с существенным снижением по процентам и величине ежемесячного платежа.

Заёмщики могут рассчитывать на использование услуги по рефинансированию долгового обязательства в Сбербанке, в том числе кредитов, взятых в данной организации, но с выполнением определенных условий. Главное, чтобы помимо долгового обязательства Сбербанка в рефинансирование включались кредиты от сторонних финансовых компаний.

Рефинансирование кредита в Сбербанке — других банков и своих кредитов для физических лиц

Array

(

[0] => Array

(

[currencyCode] => 156

[isoCur] => CNY

[currencyName] => Китайский юань Жэньминьби

[currencyNameEn] => Yuan Renminbi

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[1] => Array

(

[currencyCode] => 985

[isoCur] => PLN

[currencyName] => Польский злотый

[currencyNameEn] => Zloty

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[2] => Array

(

[currencyCode] => 208

[isoCur] => DKK

[currencyName] => Датская крона

[currencyNameEn] => Danish Krone

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[3] => Array

(

[currencyCode] => 933

[isoCur] => BYN

[currencyName] => Белорусский рубль

[currencyNameEn] => Belarusian ruble

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[4] => Array

(

[currencyCode] => 124

[isoCur] => CAD

[currencyName] => Канадский доллар

[currencyNameEn] => Canadian Dollar

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[5] => Array

(

[currencyCode] => 756

[isoCur] => CHF

[currencyName] => Швейцарский франк

[currencyNameEn] => Swiss Franc

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[6] => Array

(

[currencyCode] => 203

[isoCur] => CZK

[currencyName] => Чешская крона

[currencyNameEn] => Czech Koruna

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[7] => Array

(

[currencyCode] => 978

[isoCur] => EUR

[currencyName] => Евро

[currencyNameEn] => Euro

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[8] => Array

(

[currencyCode] => 826

[isoCur] => GBP

[currencyName] => Фунт стерлингов Соединенного Королевства

[currencyNameEn] => Pound Sterling

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[9] => Array

(

[currencyCode] => 392

[isoCur] => JPY

[currencyName] => Японская иена

[currencyNameEn] => Yen

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[10] => Array

(

[currencyCode] => 398

[isoCur] => KZT

[currencyName] => Казахский тенге

[currencyNameEn] => Tenge

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[11] => Array

(

[currencyCode] => 578

[isoCur] => NOK

[currencyName] => Норвежская крона

[currencyNameEn] => Norwegian Krone

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[12] => Array

(

[currencyCode] => 752

[isoCur] => SEK

[currencyName] => Шведская крона

[currencyNameEn] => Swedish Krona

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[13] => Array

(

[currencyCode] => 702

[isoCur] => SGD

[currencyName] => Сингапурский доллар

[currencyNameEn] => Singapore Dollar

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[14] => Array

(

[currencyCode] => 840

[isoCur] => USD

[currencyName] => Доллар США

[currencyNameEn] => US Dollar

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

)

Как правильно подать на рефинансирование кредита в сбербанк, что бы не отказали?

Заявлять встречные требования о расторжении кредитного договора, оспаривать сумму долга, затягивать процесс. .. вариантов много. Ниже опубликую нашу статью по борьбе с банками. Будут вопросы — обращайтесь.

.. вариантов много. Ниже опубликую нашу статью по борьбе с банками. Будут вопросы — обращайтесь.

Уважаемые, дамы и господа!

В этой статье пойдет речь о теме, актуальной для большей части населения – о кредитах. Даже если мы сами никогда не пользовались услугами кредитных организаций, то наверняка найдутся родственники или друзья, которые имели счастье с ними связаться. Надеюсь данный материал, основанный на обобщенной практике и анализе ситуации, будет полезен многим.

И так, что такое кредитная организация? Это коммерческая организация, основной целью которой является извлечение прибыли. В силу ст.1 ФЗ «О банках и банковской деятельности» это может быть Банк, иностранный Банк и небанковская организация. Задача у всех кредитных организаций, как я указал – извлечь прибыль. В большинстве случаев эта прибыль состоит из кровных накоплений и имущества граждан, которые они зарабатывали непосильным трудом на протяжении всей жизни.

Так вот, сидя в мягком кресле в здании банка и подписывая, наконец-то одобренный, кредитный договор мало кто вникает в текст договора, правил выдачи и пользования кредитом/кредитной картой, тарифами банка и иной сопутствующей документации. Только один процент из ста заемщиков перед подписанием пойдет и проконсультируется с юристом. И уж точно никто не рисует себе перспективу, где сумма долга превышает сумму займа в несколько раз, а из квартиры приставы уже выносят родной холодильник.

Только один процент из ста заемщиков перед подписанием пойдет и проконсультируется с юристом. И уж точно никто не рисует себе перспективу, где сумма долга превышает сумму займа в несколько раз, а из квартиры приставы уже выносят родной холодильник.

Рассмотрим сразу ситуацию, в которой оказываются многие клиенты банков: пришло время в носить очередной платеж, но платить нечем. Или просрочка уже длится не первый месяц, а денежных средств по-прежнему нет. На фоне звонков сотрудников банка или коллекторов, приходящих писем с баснословными суммами возникает паника и вопрос: что делать?! Ответ прост – ничего. Просто забейте. Запомните, задолженность перед кредитной организацией – это не уголовно-наказуемое деяние, это даже не проступок и не правонарушение. Это задолженность, которая на данный момент существует лишь на бумаге банка и не факт, что она когда-либо будет с вас взыскана. Теперь я подробно опишу Ваши действия в случае, когда Вы отчетливо понимаете, что платить нечем да и нет желания:

1. Не вступайте в официальную переписку с Банком, не отвечайте на их телефонные звонки, не поддавайтесь на уговоры придти в офис для переговоров и подписания каких-либо дополнительных соглашений. Контакты надо обрывать резко. Самое главное – ни в коем случае не платите больше ни копейки в банк! Не стоит этого делать по той причине, что все уплаченные средства будут уходить на погашение пеней и штрафов, а основная сумма долга не изменится. Не попадайтесь в эту кабалу. И запомните, сумма взысканная с заемщика по решению суда, при правильной последовательности действий, меньше той суммы, что люди приносят банку добровольно. В любом уважающем себя банке есть целая служба, которая занимается психологической обработкой населения. Под разными предлогами они выманят у Вас последние сбережения и, убедившись в вашем банкротстве, все равно обратятся в суд. Поэтому еще раз самая главная мысль статьи – не платите банку ни копейки, если уже выбились из графика платежей! Срок исковой давности никто не отменял, есть шанс, что про Ваш долг просто забудут или утеряют договор, а когда найдут — будет поздно.

Не вступайте в официальную переписку с Банком, не отвечайте на их телефонные звонки, не поддавайтесь на уговоры придти в офис для переговоров и подписания каких-либо дополнительных соглашений. Контакты надо обрывать резко. Самое главное – ни в коем случае не платите больше ни копейки в банк! Не стоит этого делать по той причине, что все уплаченные средства будут уходить на погашение пеней и штрафов, а основная сумма долга не изменится. Не попадайтесь в эту кабалу. И запомните, сумма взысканная с заемщика по решению суда, при правильной последовательности действий, меньше той суммы, что люди приносят банку добровольно. В любом уважающем себя банке есть целая служба, которая занимается психологической обработкой населения. Под разными предлогами они выманят у Вас последние сбережения и, убедившись в вашем банкротстве, все равно обратятся в суд. Поэтому еще раз самая главная мысль статьи – не платите банку ни копейки, если уже выбились из графика платежей! Срок исковой давности никто не отменял, есть шанс, что про Ваш долг просто забудут или утеряют договор, а когда найдут — будет поздно.

Основные уловки, с помощью которых банк выманивает у граждан деньги:

— мы подадим о Вас сведения на работу;

— мы реструктуризируем Вам долг, внесите хоть сколько-нибудь;-мы опишем Ваше имущество;-мы будем звонить Вашим родственникам и т.д. Весь этот бред направлен на запугивание должника, но не основан на реальности.

2. Обязательно напишите письменное уведомление в банк о том, что не имеете возможности платить, с суммой долга не согласны и предложите решить спор в судебном порядке. Этот шаг избавит вас в дальнейшем от некоторых негативных последствий.

3. Заблаговременно займитесь переоформлением движимого и недвижимого имущества на близких родственников, если сумма кредита достаточно велика.

4. Ключевой этап – суд. На данном этапе желательно привлекать юриста, дабы проверить расчеты, снизить неустойку и уменьшить сумму долга на сумму навязанной страховки.

5. Далее, используем возможность, предусмотренную ст. 203 ГПК РФ для максимального оттягивания исполнения решения суда — Суд, рассмотревший дело, по заявлениям лиц, участвующих в деле, судебного пристава-исполнителя либо исходя из имущественного положения сторон или других обстоятельств вправе отсрочить или рассрочить исполнение решения суда, изменить способ и порядок его исполнения.

6. И последнее, когда исполлист уже в производстве, а за Вашей дверью стоит пристав-исполнитель. Запомните, в большинстве случаев приставы не отличаются правовой грамотностью, поэтому если Вы будете действовать грамотно, то они не станут вероломствовать и может даже оставят Вас в покое. Есть реальная возможность, что исполнительное производство в отношении Вас будет просто прекращено в виду невозможности исполнения. То есть Вы останетесь НИКОМУ НИЧЕГО НЕ ДОЛЖНЫ.

Пункт 6 части 1 статьи 64 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» (далее — Закон N 229-ФЗ) предусматривает, что в процессе исполнения требований исполнительных документов судебный пристав-исполнитель вправе с разрешения в письменной форме старшего судебного пристава (а в случае исполнения исполнительного документа о вселении взыскателя или выселении должника — без указанного разрешения) входить без согласия должника в жилое помещение, занимаемое должником.

Приведенной нормой не регламентируется порядок проникновения должностных лиц службы судебных приставов в жилые помещения, занимаемые должником, но принадлежащие третьим лицам. Однако в силу требований ст. 13 Закона «О судебных приставах» судебный пристав обязан использовать предоставленные ему права в соответствии с законом и не допускать в своей деятельности ущемления прав и законных интересов граждан и организаций.

Однако в силу требований ст. 13 Закона «О судебных приставах» судебный пристав обязан использовать предоставленные ему права в соответствии с законом и не допускать в своей деятельности ущемления прав и законных интересов граждан и организаций.

Поэтому обязательные для исполнения всеми гражданами на территории Российской Федерации требования судебного пристава-исполнителя, указанные в ч. 1 ст. 14 Закона «О судебных приставах» и ч. 1 ст. 6 Закона «Об исполнительном производстве», затрагивающие права и законные интересы лиц, не участвующих в исполнительном производстве должны подчинятся конституционным положениям и следовать принципам, установленным в ст. 13 Закона «О судебных приставах» и ст. 4 Закона «Об исполнительном производстве».

В абз. 5 п. 2 ст. 12 Закона «О судебных приставах» прямо указано условие, при котором судебный пристав-исполнитель вправе входить в помещения и хранилища, принадлежащие третьим лицам, не участвующим в исполнительном производстве, производить осмотры этих помещений и хранилищ, при необходимости вскрывать их, — на основании определения соответствующего суда.

Никаких иных, в том числе внесудебных актов, ограничивающих конституционное право на неприкосновенность жилища лиц, не участвующих в исполнительном производстве, законодательство Российской Федерации не предусматривает.

Поэтому в Вашу квартиру пристав вправе входить только на основании отдельного определения соответствующего суда.

Что касается факта регистрации должника. В упомянутых выше нормах установлено, что должник должен занимать, а не быть лишь зарегистрированным в помещении. Если должник жилого помещения не занимает, то необходимо иметь в виду, что регистрация лица по месту жительства по заявлению собственника жилого помещения или ее отсутствие не является определяющим обстоятельством, так как согласно статье 3 Закона Российской Федерации от 25 июня 1993 г. N 5242-1 «О праве граждан Российской Федерации на свободу передвижения, выбор места пребывания и жительства в пределах Российской Федерации» регистрация или отсутствие таковой не могут служить основанием ограничения или условием реализации прав и свобод граждан, предусмотренных Конституцией Российской Федерации, федеральными законами и законами субъектов Российской Федерации. Поэтому наличие или отсутствие у лица регистрации в жилом помещении является лишь одним из доказательств по делу, которое подлежит оценке судом наряду с другими доказательствами.

Поэтому наличие или отсутствие у лица регистрации в жилом помещении является лишь одним из доказательств по делу, которое подлежит оценке судом наряду с другими доказательствами.

Подведем итоги данной статьи: есть люди, которые должны десятки и сотни миллионов, или даже миллиарды. Живут и радуются жизни. Спокойно, не нервничают. Но таких мало. Большинство же заемщиков, обычных и порядочных граждан, подрывают себе здоровье, зарабатывают новые болезни на фоне стресса…стресса, полученного в борьбе с банком. Это борьба не честная и беспощадная, где рядовой гражданин не в силах выстоять против такой акулы, как банк. В худшем случае издерганный, болезненный и слабый заемщик отправляется в могилу, щедро одарив своих наследников долговыми обязательствами.

Выбирайте сегодня, что Вы предпочитаете, вздрагивать при каждом телефонном звонке и кусать ногти или доверить защиту Ваших интересов в споре с Банком специалистам, имеющим богатый опыт борьбы, именно борьбы, за каждую копеечку клиента? Если же Вы предпочитаете вести спокойную жизнь, а тяжелую борьбу оставить тем, кто занимается этим каждый день на протяжении многих лет, то Вам сюда. Наши специалисты берут самые сложные дела и ведут их от начала до конца. От момента Вашей первой просрочки до момента окончания исполнительного производства. И запомните, есть реальная возможность, взяв деньги в кредит, в последствии прекратить исполнительное производство в виду невозможности исполнения. Ну, нечего с Вас взять, что поделаешь. Заманчиво, неправда ли?

Наши специалисты берут самые сложные дела и ведут их от начала до конца. От момента Вашей первой просрочки до момента окончания исполнительного производства. И запомните, есть реальная возможность, взяв деньги в кредит, в последствии прекратить исполнительное производство в виду невозможности исполнения. Ну, нечего с Вас взять, что поделаешь. Заманчиво, неправда ли?

С Уважением, Генеральный директор правового центра «Зевс», Степанов Вадим Игоревич.

Настоящие сбережения: сколько хватит на жилищный кредит?

Фото Калеб Джордж на Unsplash

При подаче заявления на жилищный кредит не всегда достаточно иметь залог наличными. Часто, чтобы показать кредитору, вам понадобится что-то, называемое «настоящие сбережения».

Просто иметь деньги на сберегательном счете не всегда достаточно, когда дело доходит до получения жилищного кредита, потому что они могут не считаться подлинными.

Что такое настоящая экономия?

«Истинная экономия» — это фраза, которую кредиторы используют для описания сбережений, которые вы сами накопили в течение определенного периода времени — обычно от трех до шести месяцев. Это отличается от обычных сбережений, хранящихся на вашем банковском счете, которые вы, возможно, заработали, получив разовый бонус на работе, продав машину или получив в подарок деньги от кого-то еще.

Нет ничего плохого в том, чтобы иметь эти деньги — чем больше их у вас есть, тем лучше — но эти средства не считаются подлинными сбережениями , т.е.е. вы сами не сохранили их со временем.

То, что считается подлинной экономией, а что нет, иногда может быть немного сложно и в конечном итоге будет зависеть от критериев кредитора, но настоящая экономия обычно состоит из любого из следующего:

Истинная экономия по сравнению с обычной экономией

Таким образом, разница между настоящими сбережениями и обычными сбережениями состоит в том, что настоящие сбережения не обязательно должны составлять сбережений в традиционном смысле. Это могут быть ваши деньги, которые вы храните в другом месте или используете для инвестиций.И чтобы эти средства считались «подлинными сбережениями», их необходимо поддерживать, поэтому снятие большой суммы со сберегательного счета или досрочное закрытие срочного вклада может означать, что кредитор не будет рассматривать их как настоящие сбережения.

Это могут быть ваши деньги, которые вы храните в другом месте или используете для инвестиций.И чтобы эти средства считались «подлинными сбережениями», их необходимо поддерживать, поэтому снятие большой суммы со сберегательного счета или досрочное закрытие срочного вклада может означать, что кредитор не будет рассматривать их как настоящие сбережения.

Что не является подлинной экономией?

Как мы уже говорили, просто иметь немного денег на вашем счете недостаточно. Вот почему следующие вещи обычно не считаются реальной экономией:

Очевидно, что из этих правил есть исключения в зависимости от того, у кого вы заимствуете деньги.Например, вы можете получить подарки или наследство, одобренные как настоящие сбережения, если в некоторых ситуациях у вас есть письмо от дарителя / исполнителя.

Арендную плату также можно использовать в качестве реальной экономии, если вы будете платить ее каждый раз вовремя в течение как минимум трех-двенадцати месяцев, если ваше имя указано как в договоре аренды, так и в заявлении на жилищный кредит.

Жилищный кредит с переменной процентной ставкой

Покупаете дом или хотите рефинансировать? В таблице ниже представлены жилищные ссуды с одними из самых низких переменных процентных ставок на рынке для владельцев жилья.

Объявление

Жилищный кредит Smart Booster

Характеристики продукта

- Переменная скидка на 1 год <= 80%

- Без комиссии

- Неограниченная перерисовка

LVR

Ежемесячные выплаты:

$ 1 476

Объявленная цена

(стр.а.)

1,99%

Сравнение

Ставка (в год)

2,47%

Характеристики продукта

- Скидка переменная на 1 год

- Без комиссии

- Неограниченная перерисовка

Базовые критерии: сумма кредита в размере 400 000 долларов США, переменная, основная сумма и проценты (P&I), жилищный кредит, занимаемый владельцем, с соотношением LVR (кредита к стоимости) не менее 80%. Если перечисленные продукты имеют LVR

Если перечисленные продукты имеют LVR

Сколько накоплений хватит на жилищный кредит?

Сколько настоящих сбережений требуется, часто зависит от депозита. Чем больше депозит, тем меньше реальных сбережений вам нужно, если они вообще нужны:

- 80% LVR (20% залог) : подлинные сбережения не требуются

- 85-90% LVR (залог 15-10%) : могут потребоваться настоящие сбережения

- Более 90% LVR (менее 10% депозита) : вам, вероятно, потребуются настоящие сбережения

- 95% LVR (5% залог): вам нужно будет показать подлинные сбережения

- 100% LVR (без депозита): подлинные сбережения не требуются, если вы используете поручителя по жилищному кредиту

Вам нужно будет сэкономить не менее 5% от покупной цены недвижимости в качестве реальной экономии, когда это потребуется.Например, реальная экономия 5% на собственности за 500 000 долларов составляет 25 000 долларов. Таким образом, в дополнение к домашнему депозиту, который может составлять до 50 000 долларов, вам необходимо иметь подлинные сбережения на сумму не менее 25 000 долларов и не снимать их до такой степени, чтобы она упала ниже этой суммы.

Таким образом, в дополнение к домашнему депозиту, который может составлять до 50 000 долларов, вам необходимо иметь подлинные сбережения на сумму не менее 25 000 долларов и не снимать их до такой степени, чтобы она упала ниже этой суммы.

Пример того, что означает , а не подлинных сбережений:

Допустим, вы хотите приобрести ту же недвижимость за 500 000 долларов, а кредитор требует реальной экономии в размере 25 000 долларов. За шесть месяцев вы увеличиваете свой сберегательный счет с 15 000 до 30 000 долларов, но прямо перед подачей заявления на ссуду вы берете 10 000 долларов, чтобы помочь профинансировать новую машину.В результате ваши подлинные сбережения составят 20 000 долларов, чего будет недостаточно для получения кредита.

Альтернативой может быть поиск более высокого депозита, чтобы не требовать реальных сбережений, но это не всегда возможно.

Почему кредиторы ищут настоящие сбережения?

Удобство обслуживания — важная часть кредитного процесса. Ответственная практика кредитования означает, что кредиторы должны проявить должную осмотрительность и убедиться, что лицо, которому они дают ссуду, способно ее погасить, независимо от того, производятся ли выплаты еженедельно, раз в две недели или ежемесячно.Люди, которые берут взаймы большую часть стоимости собственности, обычно рассматриваются кредитором как заемщики с более высоким риском — и почему бы и нет? Тот, кто накопил на более крупный депозит, уже зарекомендовал себя как заслуживающий доверия.

Ответственная практика кредитования означает, что кредиторы должны проявить должную осмотрительность и убедиться, что лицо, которому они дают ссуду, способно ее погасить, независимо от того, производятся ли выплаты еженедельно, раз в две недели или ежемесячно.Люди, которые берут взаймы большую часть стоимости собственности, обычно рассматриваются кредитором как заемщики с более высоким риском — и почему бы и нет? Тот, кто накопил на более крупный депозит, уже зарекомендовал себя как заслуживающий доверия.

Таким образом, кредиторы будут проверять ваши банковские счета и внимательно изучать ваши расходы, изучая:

- Сколько денег вы тратите за каждую неделю / месяц

- Сравнение этих расходов с вашими деньгами в (доходе)

- Сколько у вас долгов

- Типы вещей, на которые вы тратите деньги (азартные игры и Afterpay часто не одобряются большинством кредиторов).

Наличие накопительного буфера перед взятием ссуды докажет им, что вам можно доверять деньгами, и, следовательно, увеличит ваши шансы на одобрение.

Как добиться реальных сбережений

Создайте свой настоящий сберегательный фонд так же, как и с обычными сбережениями:

Чтобы убедиться, что вы не потратите их и не упустите подлинный порог, храните их на отдельном бесплатном сберегательном счете, который затрудняет снятие средств.

Прочие расходы на получение жилищного кредита

Если говорить о жилищных кредитах в Интернете или в новостях, можно подумать, что залог — единственное, что нужно для его получения.Депозит в 20% на дом со средней ценой уже довольно высок и составляет около 100 000 долларов, но на самом деле залог является лишь одним из компонентов первоначальных расходов по жилищному кредиту.

Существуют и другие сборы, такие как гербовый сбор, ипотечное страхование кредиторов, сборы за подачу заявки на жилищный кредит, сборы за перевод и регистрацию, сборы за оценку, сборы за передачу права собственности и многое другое. По крайней мере, настоящие сбережения не отбираются банком, чтобы вы могли использовать их после получения разрешения, но все эти другие сборы и расходы могут добавить десятки тысяч долларов к жилищному кредиту.

Часто задаваемые вопросы

1. Считается ли арендная плата реальной экономией?

Арендную плату также можно использовать в качестве реальной экономии, если вы будете платить ее каждый раз вовремя в течение как минимум трех-двенадцати месяцев, если ваше имя указано как в договоре аренды, так и в заявлении на жилищный кредит. (эта строка уже есть в статье — просто добавьте вопрос над предложением)

2. Могу ли я получить жилищный кредит без сбережений?

Если вы хотите получить ипотечный кредит без залога, наличие поручителя — действительно ваш единственный вариант.Если вы не можете получить поручителя, максимальная сумма, которую вы можете взять в долг у большинства кредиторов, обычно составляет 95% от стоимости недвижимости.

3. На каком счете лучше всего копить на дом?

Сберегательный счет с высокими процентами или срочный вклад могут быть хорошим местом для хранения ваших с трудом заработанных сбережений для домашнего депозита.

4. Как быстро накопить залог?

Чтобы быстро отслеживать свои сбережения на домашнем депозите, вы можете подумать о переезде с семьей или в частный дом, чтобы сэкономить на аренде и сократить второстепенные расходы.Вы также можете подумать о вложении денег в быстрорастущие активы, такие как акции или ETF, но имейте в виду, что это может быть стратегией с высоким риском, поскольку рынки акций могут быть очень волатильными в краткосрочной перспективе.

5. Как мне скопить на дом, если я живу от зарплаты до зарплаты?

Если вы живете от зарплаты до зарплаты, попробуйте внимательно посмотреть, на что вы тратите (для этого вы можете использовать приложение для отслеживания расходов), составьте бюджет, устраните долги, сократите ненужные расходы и вложите эти деньги в свои вместо этого сберегательный счет.Со временем вы можете быть удивлены тем, сколько смогли сэкономить. Кроме того, если вы первый покупатель жилья, имейте в виду, что государственные субсидии и специальные льготы, на которые вы можете иметь право, могут быть положены, например, первый грант домовладельцев, схема первого депозита жилищного кредита, освобождение от гербовых сборов и первая программа сверхсохранения жилья. Все это может помочь вам получить первую собственность.

Все это может помочь вам получить первую собственность.

Savings.com.au два цента

Если вы подаете заявку на жилищный заем с меньшим размером депозита, есть большая вероятность, что вам нужно будет показать краткую историю строгих сберегательных привычек на сумму до 5% от стоимости дома, хотя есть определенные кредиторы, которые это не понадобится.

Но, на наш взгляд, не имеет значения, нужно ли вам показывать настоящую экономию или нет. По какой причине вы не экономите? Чем больше денег вы храните вместе со своим домашним депозитом, тем лучше; Вы никогда не знаете, что может случиться, и если вы не можете позволить себе выплатить свои долги, у вас будут проблемы. Так что накопите «настоящую» экономию независимо от того, нужно вам это или нет.

Заявление об ограничении ответственности

При выборе вышеуказанных продуктов не учитывался весь рынок.Скорее, была рассмотрена сокращенная часть рынка, которая включает розничные продукты, по крайней мере, от четырех крупных банков, 10 ведущих организаций, принадлежащих клиентам, и более крупных небанковских организаций Австралии:

- Четыре больших банка: ANZ, CBA, NAB и Westpac

- Топ-10 принадлежащих клиентам организаций — это десять крупнейших взаимных банков, кредитных союзов и строительных обществ в Австралии, ранжированные по активам под управлением в ноябре 2019 года. Это (в порядке убывания): Credit Union Australia, Newcastle Permanent, Heritage Bank, Кредитный союз Peoples ‘Choice, Teachers Mutual Bank, Greater Bank, IMB Bank, Beyond Bank, Bank Australia и P&N Bank.

- Более крупными небанковскими кредиторами являются те, у кого (в 2020 году) австралийские кредиты и авансы имеют более 9 миллиардов долларов. Эти группы: Resimac, Pepper, Liberty и Firstmac.

Это (в порядке убывания): Credit Union Australia, Newcastle Permanent, Heritage Bank, Кредитный союз Peoples ‘Choice, Teachers Mutual Bank, Greater Bank, IMB Bank, Beyond Bank, Bank Australia и P&N Bank.

Это (в порядке убывания): Credit Union Australia, Newcastle Permanent, Heritage Bank, Кредитный союз Peoples ‘Choice, Teachers Mutual Bank, Greater Bank, IMB Bank, Beyond Bank, Bank Australia и P&N Bank.Продукты некоторых поставщиков могут быть доступны не во всех штатах. Чтобы принять во внимание, продукт и ставка должны быть четко опубликованы на веб-сайте поставщика продукта.

В интересах полного раскрытия информации Savings.com.au, Performance Drive и Loans.com.au являются частью Firstmac Group.Чтобы узнать о том, как Savings.com.au управляет потенциальными конфликтами интересов, а также о том, как нам платят, перейдите по ссылкам на веб-сайте.

* Ставка сравнения основана на ссуде в размере 150 000 долларов США на 25 лет. Предупреждение: этот коэффициент сравнения верен только для этого примера и может не включать все комиссии и сборы. Различные условия, комиссии или другие суммы кредита могут привести к другой ставке сравнения.

Различные условия, комиссии или другие суммы кредита могут привести к другой ставке сравнения.

Последние статьи

Уильям Джолли

Уильям Джолли присоединился к Savings.com.au в качестве финансового журналиста в 2018 году, проработав два года в финансовой исследовательской компании Canstar. В статьях Уильяма вы, вероятно, найдете сложные финансовые темы и продукты, изложенные повседневным языком. Он глубоко увлечен повышением финансовой грамотности австралийцев и предоставлением им ресурсов, позволяющих экономить деньги в повседневной жизни.

Получайте бесплатные аналитические данные и советы ежемесячно

Экономьте деньги за счет рефинансирования кредитов

Ссылки на специальные возможности

Свяжитесь с нами

Открывает новое окно.

Вы действительно хотите удалить этот сохраненный номер карты?

К сожалению, онлайн-банк CIBC в настоящее время недоступен.Мы приносим свои извинения за доставленные неудобства.

Для перемещения между пунктами меню верхнего уровня используйте клавиши со стрелками влево / вправо.

Клавиши со стрелками или пробел для перемещения между элементами меню или открытия подменю.

ESC, чтобы закрыть подменю и вернуться к пунктам меню верхнего уровня.

- Банковские счета

Сравнить варианты рефинансирования личного кредита Ноябрь 2020

Если у вас проблемы с получением нескольких ссуд или вы имеете право на более выгодное предложение ссуды, вы можете использовать рефинансирование для консолидации вашей личной ссудной задолженности и помочь снизить стоимость ваших выплат.

Посмотрите, подходит ли вам рефинансирование, и сравните варианты ссуды ниже.

Что такое рефинансирование кредита физическим лицам?

Рефинансирование личного кредита — это когда вы берете новый кредит, желательно с лучшими условиями, и используете его для погашения существующей ссуды.

Если вы имеете право на получение ссуды с более низкой процентной ставкой, чем ваша текущая личная ссуда, рефинансирование может помочь вам сэкономить деньги. Рефинансирование по более конкурентоспособной ставке может снизить ваши ежемесячные выплаты и / или общую сумму выплат по процентам в течение срока кредита.

Вы также можете использовать рефинансирование для объединения нескольких долгов в один ежемесячный платеж.

- Примечание: Процентные ставки по кредиту физических лиц снизились в результате COVID-19. Если у вас в настоящее время есть непогашенный личный ссудный счет, вы можете обнаружить, что имеете право на ссуду с более низкой ставкой.

Как это работает?

Рефинансирование личного кредита работает почти так же, как рефинансирование жилищного кредита. Вы подаете заявку на новый заем, который покрывает оставшуюся сумму для выплаты текущего займа (ов), и используете эти средства для погашения существующей задолженности.Некоторые кредиторы могут организовать выплату денежных средств напрямую другим кредиторам от вашего имени.

У вас останется та же сумма долга, но вы будете экономить деньги, если новый заем предлагает лучшие условия, более низкие комиссии или меньшую процентную ставку, чем ваш существующий заем.

Рефинансирование личного кредита — хорошая идея?

Если ваш кредитный рейтинг недавно улучшился и вы имеете право на более низкую ставку, рефинансирование личной ссуды потенциально может сэкономить вам деньги в течение срока ссуды.

Если у вас несколько долгов, рефинансирование до одного ежемесячного платежа может сэкономить ваше время и деньги и позволит более эффективно планировать бюджет.

Однако вы всегда должны учитывать все переменные перед рефинансированием. Примите во внимание любые комиссии по всем рассматриваемым кредитам, такие как штрафы за досрочное завершение или расходы на открытие, поскольку они могут компенсировать экономию от более низкой процентной ставки.

Harmoney Необеспеченный личный заем

из

6.99%

в год

фиксированная ставка

из

7,79%

в год

рейтинг сравнения

- Кредит до 50 000 долларов США

- сроком на 3 и 5 лет

- Без скрытых комиссий

100% конфиденциальная заявка

Harmoney Необеспеченный личный заем

Необеспеченный личный заем до 50 000 долларов. Вы получите индивидуальную процентную ставку от 6,99% годовых. и 25,69% годовых на основе вашего профиля риска.

Вы получите индивидуальную процентную ставку от 6,99% годовых. и 25,69% годовых на основе вашего профиля риска.

- Процентная ставка от: 6,99% годовых

- Коэффициент сравнения: 7,79% в год

- Тип процентной ставки: Фиксированная

- Регистрационный взнос: 575 долларов (275 долларов для займов на сумму менее 5000 долларов)

- Минимальная сумма кредита: 2000 долларов США

- Максимальная сумма кредита: 50 000 долларов США

Перейти на сайт

Сравните варианты рефинансирования личного кредита ниже

.