Можно ли в сбербанке частично погасить кредит в: Можно ли досрочно погасить кредит в Сбербанке

Как досрочно погасить кредит через Сбербанк Онлайн

Погашая кредит досрочно, получается значительная экономия на процентах. Кроме того, выплата задолженности раньше установленного срока имеет неоспоримые преимущества. Можно погасить как всю задолженность, так и ее часть. Давайте рассмотрим, как досрочно погасить кредит через Сбербанк Онлайн.

Сервисы Сбербанка позволяющие погасить кредит досрочно

Какими способами можно оплатить кредит:

- со своей карты или банковского счета через Сбербанк Онлайн, Мобильный банк или банкомат;

- наличными денежными средствами в отделении Сбербанка, в терминале самообслуживания или в сash-in банкоматах;

- денежным переводом через сторонние финансовые учреждения.

Проще всего досрочно погасить кредит в Личном кабинете Сбербанк Онлайн (подробнее ниже).

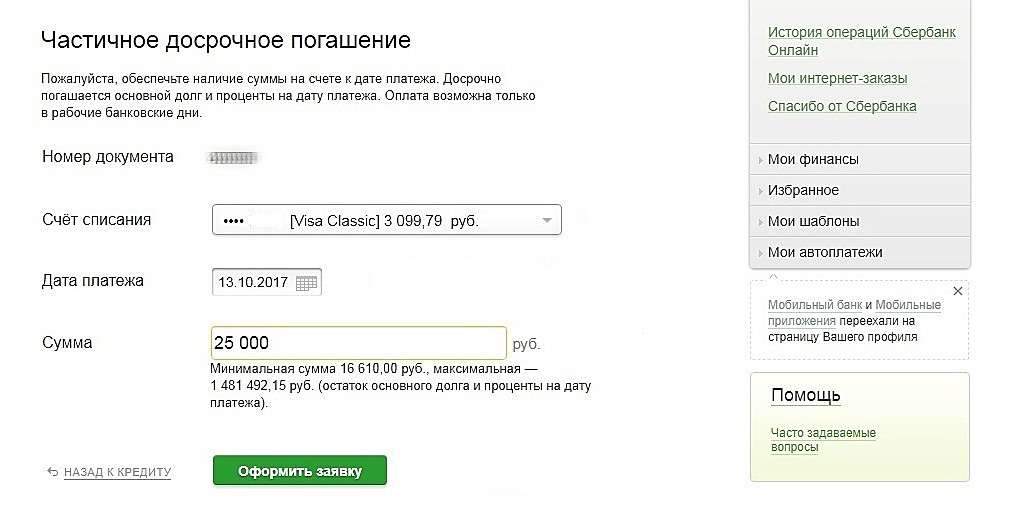

Частичное погашение задолженности пользуется большой популярностью. Процедура хорошо отлажена, главное — это четкое соблюдение инструкции банка при совершении оплаты.

Если просто перевести сумму больше, чем размер установленного ежемесячного платежа, то система может дать сбой, в результате которого кредитная задолженность не будет погашена.

Необходимые данные для выполнения процедуры

Перед тем, как досрочно погасить кредит через Сбербанк Онлайн, нужно взять специальный бланк и образец правильного оформления в отделении банка и указать следующие данные:

- номер счета и сумма перевода;

- планируемая дата платежа (только рабочие дни).

Досрочное погашение в интернет-банке

Как досрочно погасить кредит через Сбербанк Онлайн:

- из меню в Личном кабинете Сбербанк Онлайн открыть раздел «Кредиты»;

- выбрать из списка требуемый счет и нажать «Оплатить»;

- заполнить предложенную форму, вписав недостающие данные;

- выбрать карту или счет, с которого будет производиться оплата;

- подтвердить действие путем ввода кода из СМС-сообщения и совершить оплату.

Процедуру погашения кредита следует обязательно проводить в дату, указанную в заявлении. В противном случае могут возникнуть технические проблемы с распознаванием перевода. После погашения кредита рекомендуется взять выписку из банка и убедиться, что счет закрыт. Даже небольшая задолженность, вплоть до копеек не позволяет закрыть кредит.

В противном случае могут возникнуть технические проблемы с распознаванием перевода. После погашения кредита рекомендуется взять выписку из банка и убедиться, что счет закрыт. Даже небольшая задолженность, вплоть до копеек не позволяет закрыть кредит.

Досрочное погашение кредита в Сбербанке: условия

Можно ли досрочно погасить кредит в Сбербанке?

Чтобы сократить расходы на оплату процентов за кредит, клиентам Сбербанка предоставляется возможность досрочного погашения долга. Физические лица могут преждевременно закрыть потребительский кредит, автокредит, ипотеку. Досрочное погашение кредита в Сбербанке может быть частичным или полным. Обо всех нюансах процедуры далее в статье.

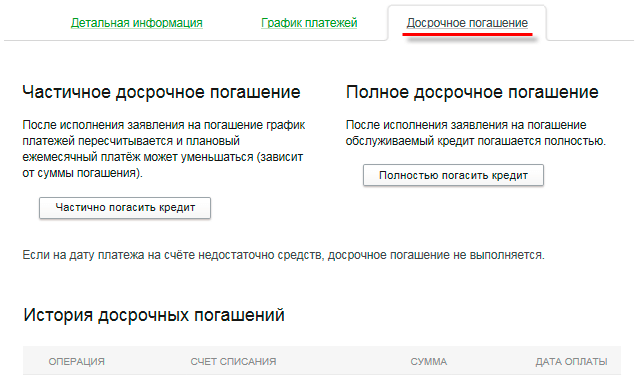

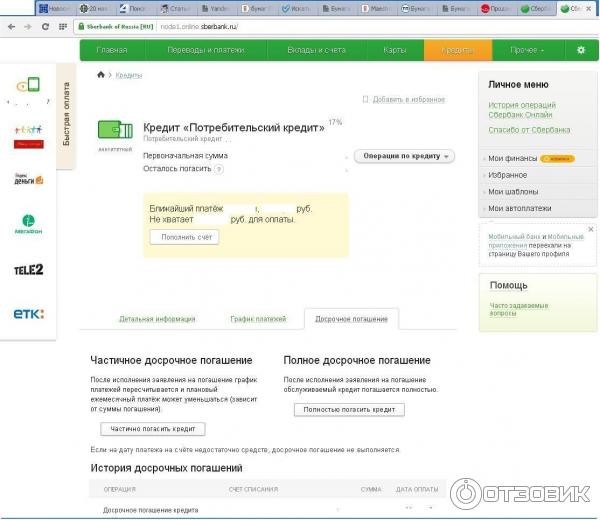

Варианты досрочного погашения кредита

В Сбербанке предусмотрено частичное досрочное погашение и полное досрочное погашение. Рассмотрим разницу.

Частичное досрочное погашение (ЧДП)– это внесение дополнительных (но не всей суммы!) денежных средств в счет долга помимо основного / текущего (ежемесячного) платежа. Такая практика позволяет снизить расходы на выплату процентов, так как уменьшается срок кредита за счет увеличения суммы ежемесячного платежа.

Такая практика позволяет снизить расходы на выплату процентов, так как уменьшается срок кредита за счет увеличения суммы ежемесячного платежа.

Полное досрочное погашение (ПДП) – это полный возврат основного долга и начисленных процентов на момент погашения кредита. При полном досрочном погашении необходимо выплатить текущий платеж с процентами и остаток без процентов, так как срок договора еще не подошел к концу.

Конечно, второй вариант выгоден клиентам, ведь можно воспользоваться денежными средствами с минимальными потерями для себя.

Чем быстрее вы вернете долг, тем меньше потратите собственных средств на проценты.

Что выгоднее?

Но помните, что такой вариант подходит только при аннуитетных платежах. При таком графике весь долг с процентами разбивается на равные части. Клиент платит ежемесячно идентичные суммы. А если договор подразумевает выплату долга по дифференцированной схеме, в начале большую часть платежа составляют проценты. К концу срока договора процент становится совсем маленьким, и по факту клиент лишь возвращает, выданные ему деньги. Так вот при такой форме полное досрочное погашение выгодно банку и не привлекательно для клиентов.

К концу срока договора процент становится совсем маленьким, и по факту клиент лишь возвращает, выданные ему деньги. Так вот при такой форме полное досрочное погашение выгодно банку и не привлекательно для клиентов.

Подача заявки: особенности

Для того чтобы осуществить досрочное погашение по кредиту, клиенту необходимо обратиться в любое отделение Сбербанка (вне зависимости от того, в каком именно филиале был оформлен займ) с документом, удостоверяющим личность.

Заявление на частичное досрочное погашение по кредиту писать не нужно (только по ипотеке). Осуществить ЧДП можно в день очередного платежа. При частичном досрочном погашении клиенту выдаётся новый график платежей, где отображается оставшаяся сумма основного долга и новая уменьшенная сумма процентов. Дата ежемесячного платежа не изменяется.

При желании выполнить ПДП необходимо написать соответствующее заявление в банке. делается это минимум за 30 дней до очередного ежемесячного платежа. То есть при выплате долга в установленный день можно заполнить бланк и в следующий раз полностью рассчитаться за кредит / ипотеку.

После проведения полного досрочного погашения необходимо взять в отделении банка справку о закрытии кредита. Если речь идет об ипотеке, она потребуется для снятия обременения с жилья.

Что будет со страховкой?

Когда клиент обращается в Сбербанк за кредитом, ему предложат оформить страховку. Это может быть:

- добровольное страхование жизни,

- от потери трудоспособности в случае инвалидности второй или третьей группы,

- от потери финансового обеспечения (сокращение).

Сумма страхования составляет некоторый процент от всей суммы кредита (основного долга). При частичном досрочном погашении страхование продолжает действовать на весь оставшийся срок кредита. При ПДП у клиента есть право вернуть страховку по кредиту,если иное не указано в договоре страхования.

Для возврата страховки клиенту необходимо явиться к страховщику со справкой о полном закрытии кредита. Здесь оформляется заявление и представляются, оформленный ранее договор. Срок рассмотрения заявления — до 10 дней. Далее страховщик связывается с заявителем и назначает дату визита. Стороны подписывают соглашение и клиент получает деньги в кассе.

Срок рассмотрения заявления — до 10 дней. Далее страховщик связывается с заявителем и назначает дату визита. Стороны подписывают соглашение и клиент получает деньги в кассе.

Вывод

Досрочные закрытие кредита выгодно при аннуитетной форме платежей. Так можно сократить расходы на проценты и вернуть страховку за неиспользованный период.

Если договор оформлен на погашение кредита в Сбербанке дифференцированными платежами, следует закрывать задолженность по установленному графику. Если большая часть срока договора прошла (к примеру, 2 года из 3-х), вы, вероятно, уже выплатили большинство процентов и спешить с закрытием долга не имеет смысла — экономии никакой.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Частичное досрочное погашение кредита в Сбербанке

Закон предписывает не чинить препятствий заёмщикам, которые желают погасить взятый кредит частично-досрочно. Это правило распространяется на все банки, соблюдают его, разумеется, и в Сбербанке тоже. Сделать это можно без выплаты какого-либо штрафа или дополнительной комиссии.

Сделать это можно без выплаты какого-либо штрафа или дополнительной комиссии.

Как осуществить досрочное погашение кредита в Сбербанке

Раньше, если график платежа не соблюдался, клиентам приходилось выплачивать неустойку, причём выплачивалась она даже при опережении графика. Теперь закон защищает заёмщика, и если он решил вернуть долг или же его часть раньше срока, то банку приходится удовлетворить его желание, произведя все операции в соответствии с действующими правилами.

Способ и порядок выплат

Существуют несколько различных вариантов погашения долга. Сделать это можно, воспользовавшись сервисом Сбербанк Онлайн, банкоматом, терминалом, на кассе. Клиент может самостоятельно выбирать предпочтительный способ выполнения перевода. Однако нужно не забывать, что существует чёткий срок выплаты, и учитывать, что на выполнение транзакции требуется время. Чтобы не иметь впоследствии никаких проблем, нужно всё выполнять в соответствие с инструкцией:

- Сначала пишется заявление о частичном досрочном погашении кредита.

Оно подаётся заранее, за месяц до срока – это обычная банковская практика. Конкретно в правилах Сбербанка такого временного лимита нет, однако на всякий случай лучше его соблюсти.

Оно подаётся заранее, за месяц до срока – это обычная банковская практика. Конкретно в правилах Сбербанка такого временного лимита нет, однако на всякий случай лучше его соблюсти. - В указанное время производится платёж.

- Проверяется состояние баланса счёта. Можно сделать это при помощи сервисов Сбербанка, либо же запросить данные в отделении банка.

- Делается запрос нового графика платежей.

Оно подаётся заранее, за месяц до срока – это обычная банковская практика. Конкретно в правилах Сбербанка такого временного лимита нет, однако на всякий случай лучше его соблюсти.

Оно подаётся заранее, за месяц до срока – это обычная банковская практика. Конкретно в правилах Сбербанка такого временного лимита нет, однако на всякий случай лучше его соблюсти.Обычно график не меняется, поскольку погашение большинства кредитов Сбербанка производится аннуитетным способом. То есть сумма займа разделяется на месяцы целиком, равными долями. При внеплановых платежах может сократиться срок, в течение которого будут производиться выплаты, в остальном же их порядок остаётся прежним.

Как заполнять заявку

Так как в заявлении на частично-досрочное погашение кредита должна быть общая информация о заёмщике, а также о взятом им кредите, для его заполнения необходимы паспорт и контракт, информация из которого потребуется для заполнения бланка.

Есть несколько обязательных параметров:

- Дата оплаты. Не забудьте проверить, что указанное число является рабочим днём. Пусть, в случае если оплата осуществляется безналичным путём, это становится не настолько важным, всё-таки следует избежать любых рисков.

- Сумма. Необходимо заранее согласовать её с менеджером. Оптимально, если внесённый платёж будет производным от ежемесячного – равняться ему, либо превышать в два, три и т.д. раза. Так будет проще и для самого клиента. В ином случае приоритет для расчёта суммы выплаты такой: первым делом погашаются проценты, затем основная сумма.

- Способ оплаты. Вписывается номер счёта, с которого будет производиться перевод.

Досрочное погашение ипотеки

Ипотечный кредит погашается таким же образом, как и обычный, перед этим также подаётся заявление. Необходимо чётко соблюдать те параметры, которые были в нём указаны. Так, указанная сумма должна быть перечислена до копейки.

А потому потребуется специальный калькулятор для точного расчёта необходимых выплат, также с его помощью можно вычислить, какую выгоду принесёт досрочная выплата. Нередко ищут калькулятор Сбербанка, но у него нет такого сервиса. Зато можно прибегнуть к калькуляторам других банков, обычно это несложно. Следует лишь ввести основные критерии, а именно: дату начала кредита, его срок, сумму, процентную ставку, а также дату и сумму досрочного платежа.

После этого будет произведён расчёт, и вы узнаете, какую сумму сможете сэкономить, если выплатите часть кредита досрочно. Однако эти программы выдают правильный результат в том случае, если проценты начисляются ежемесячно на остаток платежа, то есть если платёж дифференцирован. Тогда по мере уменьшения долга уменьшаются также и начисляемые на него проценты. Если же кредит погашается аннуитетным способом, то происходит лишь сокращение срока выплат. То есть, выплатив сумму за два месяца, заёмщик в итоге рассчитается по кредиту на месяц раньше.

Кроме того, при расчёте не учитываются дополнительные нюансы, такие как штрафы, пени, изменения процентной ставки и другие. Потому, чтобы получить точные ответы насчёт того, какую сумму можно сэкономить, погасив кредит досрочно, лучше обращаться непосредственно в банк.

Сбербанк Онлайн

Чтобы погасить кредит через сервис Сбербанк Онлайн, следует зайти к раздел Кредиты. Все счета с отрицательным балансом отражены именно в нём. Нужно кликнуть на нужный счёт и выбрать вариант «оплатить кредит». Все параметры будут внесены автоматически – вам нужно будет лишь напечатать сумму, которую вы указали в заявлении ранее, и выбрать карточку для оплаты. Проверив все параметры, можно нажимать на кнопку оплаты и печатать в специальном окошке ключ, который придёт по SMS. Оплату нужно совершать в тот самый день, который был указан в заявке.

Проверка оплаты

После этого нужно будет проверить счёт и удостовериться, что платёж прошёл. Для этого следует проверить баланс вашей карты, с которой должны быть списаны средства, а также кредитного счёта. Дополнительно в отделении Сбербанка можно будет уточнить, верно ли прошёл платёж и была ли внесена строго нужная сумма – как правило со Сбербанком не бывает проблем, но в случае с иными кредитными организациями есть риск нарваться на злоупотребления, когда вас долгое время не оповещают, что вы внесли неверную сумму, начисляя из-за этого штрафы.

Дополнительно в отделении Сбербанка можно будет уточнить, верно ли прошёл платёж и была ли внесена строго нужная сумма – как правило со Сбербанком не бывает проблем, но в случае с иными кредитными организациями есть риск нарваться на злоупотребления, когда вас долгое время не оповещают, что вы внесли неверную сумму, начисляя из-за этого штрафы.

Как правильно частично досрочно погасить кредит в Сбербанке?

Вход

|

Регистрация

Москва

-

Кредиты

-

Кредиты наличными-

Без справок и поручителей

-

Быстрые кредиты

-

По паспорту

-

-

Возможно ли досрочное погашение кредита в Сбербанке

После оформления кредита в Сбербанке многие заемщики стараются как можно раньше расплатиться с кредитором. Несмотря на то что условия кредитования здесь довольно выгодные за счет низких ставок, итоговая переплата получается немалая. Но у каждого заемщика есть возможность погасить долг раньше установленного срока или внести определенную сумму вне графика в счет погашения основного долга и сэкономить свой бюджет. Рассмотрим, возможно ли досрочное погашение кредита в Сбербанке и как это правильно сделать.

Несмотря на то что условия кредитования здесь довольно выгодные за счет низких ставок, итоговая переплата получается немалая. Но у каждого заемщика есть возможность погасить долг раньше установленного срока или внести определенную сумму вне графика в счет погашения основного долга и сэкономить свой бюджет. Рассмотрим, возможно ли досрочное погашение кредита в Сбербанке и как это правильно сделать.

Что такое досрочное погашение кредита

Для начала ответим на вопрос, можно ли досрочно погасить потребительский кредит в Сбербанке. Дело в том, что отношения между кредитором и заемщиком строго регулируется законодательством и по закону банк не имеет права запретить клиенту платить займы раньше срока, а также взимать за это дополнительную плату. Соответственно, неважно клиентом, какого банка вы являетесь – платить кредит раньше срока вы имеете права, но только обязательно на основании письменного заявления, впрочем, об этом чуть позже.

Итак, для начала разберемся что такое досрочное или частично досрочное погашение кредита. Например, у вас появились деньги и вы хотите их внести в счет погашения основного долга по потребительскому кредиту, вы можете просто положить всю сумму на кредитный счет, но банк будет списывать с него сумму согласно графику, то есть основной долг и проценты. А вот если вы хотите уменьшить сумму ежемесячного платежа или сократить срок, то от вас потребуется заявление. Иными словами, если вы просто будете платить кредит большими суммами, то банк не зачтет излишек в счет погашения основного долга.

Например, у вас появились деньги и вы хотите их внести в счет погашения основного долга по потребительскому кредиту, вы можете просто положить всю сумму на кредитный счет, но банк будет списывать с него сумму согласно графику, то есть основной долг и проценты. А вот если вы хотите уменьшить сумму ежемесячного платежа или сократить срок, то от вас потребуется заявление. Иными словами, если вы просто будете платить кредит большими суммами, то банк не зачтет излишек в счет погашения основного долга.

Условия досрочного погашения долга

Как именно и в каком порядке осуществляется досрочное погашение займа прописано в кредитном договоре. По закону заемщик обязан за 30 дней до внесения средств написать заявление в банк и указать сумму.

Для того чтобы ответить на вопрос, как погасить долг досрочно в Сбербанке, прочитайте кредитный договор, в нем кредитор должен был обозначить все условия, а также последствия. То есть если вы вносите определенную сумму на счет, то банк может составить для вас новый график платежей, а именно после зачисления суммы вы с банком заключаете дополнительное соглашение и получаете новый график, по которому в будущем вы будете выплачивать кредит. А если такого условия в кредитном договоре нет, то вы должны будете платить кредит по тому графику, который приложен к основному договору, единственным преимуществом будет для вас тот факт, что последний платеж вы заплатите ранее, чем указано в графике.

А если такого условия в кредитном договоре нет, то вы должны будете платить кредит по тому графику, который приложен к основному договору, единственным преимуществом будет для вас тот факт, что последний платеж вы заплатите ранее, чем указано в графике.

Пример графика платежей

Обратите внимание, что все условия досрочного погашения прописаны в кредитном договоре.

Как погасить кредит досрочно

Для начала, как говорилось ранее, от вас потребуется письменное заявление, его вы можете написать в отделении банка, который вам выдал займ. В заявлении следует указать сумму и дату платежа. Явиться в банк вы должны не позднее чем за тридцать дней до даты платежа. В указанный срок вы вносите указанную сумму на кредитный счет, а банк списывает средства в счет погашения основного долга. Кстати, в большинстве банков есть минимальная сумма, которую вы можете внести досрочно.

После того как средства поступят к кредитору, вы можете повторно явиться в филиал банка и попросить кредитного специалиста составить для вас новый график погашения займа, если это предусмотрено кредитным договором.

Образец заявления

Выгодно или нет

Несомненно, выгодно ведь если вы вернете заемные средства раньше срока, то заплатите меньше процентов. Для банков это крайне невыгодно, кредитор теряет прибыль, на которую первоначально рассчитывал. Кстати, банки не слишком охотно выдают кредиты заемщикам, которые часто досрочно расплачиваются с кредиторами.

Но у данной процедуры есть несколько минусов. Например, если вы платите по аннуитетной системе расчета ежемесячных платежей, то вам целесообразнее вносить средства досрочно вскоре после получения займа. Если вы загляните в график платежей, то обратите внимание, что первые месяцы вы платите в большинстве проценты, а потом только вы будете гасить основной долг. Если вы захотите полностью погасить кредит одним платежом, то вам нужно, чтобы кредитор посчитал вам сумму к оплате за вычетом процентов за тот срок, когда вы не пользовались заемными средствами.

Обратите внимание, что банк не имеет права взимать с вас проценты при досрочном погашении кредита, потому что вы должны платить проценты только за тот период, когда пользовались займом.

Итак, можно ли досрочно погасить кредит в Сбербанке? Безусловно, можно, причем в любое время, ограничений по срокам нет. Кроме того, вы можете вернуть часть страховой премии, при том условии, что это предусмотрено договором страхования. Иными словами, досрочное погашение кредит действительно выгодно для клиента.

Досрочное погашение кредита в Сбербанке

Жизненные обстоятельства вынуждают граждан обращаться в банки для привлечения заемных средств. Кредитные средства выдаются заемщику во временное пользование и на определенных условиях, главными из которых являются сумма кредита, срок возврата, а также вид и размер начисляемых процентов. Условия, на которых выдается займ, обязательно прописываются в договоре. Деятельность кредитных организаций по предоставлению займов регулируется законом «О банках и банковской деятельности».

Условия, на которых выдается займ, обязательно прописываются в договоре. Деятельность кредитных организаций по предоставлению займов регулируется законом «О банках и банковской деятельности».

Согласно статистическим данным/ большинство россиян предпочитают обращаться за кредитами в Сбербанк РФ. Нередко, в силу различных причин, заемщики теряют возможность своевременно погашать задолженность по кредиту и попадают в разряд недобросовестных плательщиков. Однако сложности случаются далеко не у всех.

Некоторая часть заемщиков, наоборот, стремится как можно быстрее погасить кредит в Сбербанке. Вернув заемные средства досрочно, они кроме душевного спокойствия обеспечивают себя еще и существенной экономией собственных средств. Ведь погашение кредита раньше оговоренного срока влечет за собой снижение суммы начисленных за пользование деньгами процентов.

Не секрет, что банку невыгодна ситуация, когда заемщик возвращает долг раньше срока, лишая организацию дохода. В связи с этим некоторые кредитные организации пытаются тем или иным способом затруднить должнику процесс досрочного погашения. Именно поэтому, собираясь привлечь заемные средства, нужно обратить внимание не только на тарифы банка и условия предоставления кредита, но и узнать, можно ли досрочно погасить кредит в Сбербанке.

Именно поэтому, собираясь привлечь заемные средства, нужно обратить внимание не только на тарифы банка и условия предоставления кредита, но и узнать, можно ли досрочно погасить кредит в Сбербанке.

Привлечение и варианты погашения задолженности

Сбербанк предлагает клиентам два основных варианта кредитования:

- целевой, то есть выдаваемый на приобретение автомобиля или жилья, оплату лечения или обучения;

- нецелевой, привлекаемый заемщиком на любые нужды.

Сбербанк делает ставку на кредитование населения, в связи с чем регулярно проводит акции, направленные на привлечение все новых клиентов. Кроме того, банк активно предлагает программы рефинансирования долга заемщикам сторонних кредиторов. Любой заинтересованный человек может найти всю интересующую его информацию, в том числе и как досрочно погасить кредит в Сбербанке на официальной странице организации.

Для предварительных расчетов потенциальный заемщик может воспользоваться специальным калькулятором, который позволяет определить величину ежемесячных выплат на основании предполагаемой суммы займа.

Любой займ, предоставленный Сбербанком, подразумевает процедуру погашения. Чаще всего, оно производится при помощи фиксированных платежей. Для заемщика такой вид выплат не очень выгоден, поскольку на первом этапе фиксированный платеж по большей части состоит из начисленных процентов. Только к конечному этапу выплат доля основного долга в фиксированном платеже увеличивается.

Если заемщик обладает достаточными финансовыми возможностями, он имеет право применить частичное или даже полное досрочное погашение кредита в Сбербанке.

- При частичном возврате производится перерасчет величины ежемесячного платежа и изменение срока погашения.

- При полном возврате раньше срока происходит окончательное закрытие кредитных обязательств.

Следует принять во внимание следующий нюанс: при частичном возврате долга можно выплачивать любое количество средств, превышающее установленный платеж, но делать это можно только в даты ежемесячных выплат.

Поскольку процедура погашения задолженности раньше срока невыгодна банку, он может требовать от заемщиков заблаговременного извещения о намерении выплатить долг досрочно. Минимальным сроком является месяц. Но некоторые банки могут оговаривать и более длительные периоды. Это время нужно кредитному учреждению, чтобы минимизировать потери от недополученной прибыли.

Заемщик должен знать, что при соблюдении этого требования банк не имеет права начислять дополнительные суммы процентов или выставлять штрафные санкции

Тонкости погашения раньше срока

На практике банки часто включают в договор специальные пункты, определяющие порядок возврата кредита раньше оговоренного срока. Поэтому, планируя досрочные выплаты, нужно внимательно ознакомиться с документом и с тем, какие условия досрочного погашения кредита в Сбербанке он предусматривает.

- Ограничение срока возникновения у заемщика права закрыть кредит. В некоторых случаях Сбербанк может ограничить возможность погашения долга, например, не ранее нескольких месяцев от даты подписания договора. Исключением являются кредитные карты и карты с овердрафтом. Задолженность по ним подлежит погашению сразу же после ее образования.

- Начисление комиссий и штрафов. Еще некоторое время назад Сбербанк взимал средства за закрытие кредита раньше установленного срока. Однако сегодня законодательство позволяет клиентам осуществлять эту операцию без дополнительных финансовых затрат.

В некоторых случаях Сбербанк может ограничить возможность погашения долга, например, не ранее нескольких месяцев от даты подписания договора. Исключением являются кредитные карты и карты с овердрафтом. Задолженность по ним подлежит погашению сразу же после ее образования.

В некоторых случаях Сбербанк может ограничить возможность погашения долга, например, не ранее нескольких месяцев от даты подписания договора. Исключением являются кредитные карты и карты с овердрафтом. Задолженность по ним подлежит погашению сразу же после ее образования.Действующим законодательством установлено, что при досрочном возврате кредита заемщик должен выплатить банку только проценты, начисленные на сумму основного долга включительно до даты погашения. Получается, что, возвращая займ ранее оговоренного срока, клиент экономит собственные деньги.

Обязательством заемщика при этом является предварительное уведомление банка о намерениях рассчитаться по долгам не позднее определенного срока: месяц, три или шесть месяцев до погашения кредита. Срок уведомления оговаривается в условиях кредитования, принятых заемщиком. Если клиент выполнил это требование, банк не может удержать с него никаких дополнительных сумм, пеней или комиссионных расходов.

Срок уведомления оговаривается в условиях кредитования, принятых заемщиком. Если клиент выполнил это требование, банк не может удержать с него никаких дополнительных сумм, пеней или комиссионных расходов.

Однако следует учесть, что в этой части законодательные нормы имеют распространение только на физических лиц. Юридические лица, привлекая заемные средства, должны отдельно оговорить условия досрочного возврата займа в подписываемом кредитном договоре.

Приняв решение о досрочном погашении долга, заемщику необходимо:

- Определить вид ежемесячных платежей – дифференцированные или аннуитетные.

- Прийти в одно из отделений Сбербанка и написать заявление о намерении погасить долг раньше срока.

- Получить от специалистов банка данные о сумме оставшихся платежей и порядке их погашения.

- В случае полной оплаты долга заемщику необходимо получить справку о закрытии кредита.

Справка о полном погашении кредита

Следует обратить внимание на то, что не подлежит досрочному возврату кредит, полученный менее месяца назад. Клиенты Сбербанка могут оформить заявку на досрочное погашение кредита Сбербанка Онлайн с помощью интернет-банкинга.

Клиенты Сбербанка могут оформить заявку на досрочное погашение кредита Сбербанка Онлайн с помощью интернет-банкинга.

Незначительный остаток займа может быть досрочно погашен через платежный терминал Сбербанка РФ.

Кредит с аннуитетным типом платежей

При аннуитетном способе погашения задолженности ежемесячные выплаты представляют собой равные фиксированные суммы. Погашать такой займ нужно в следующем порядке:

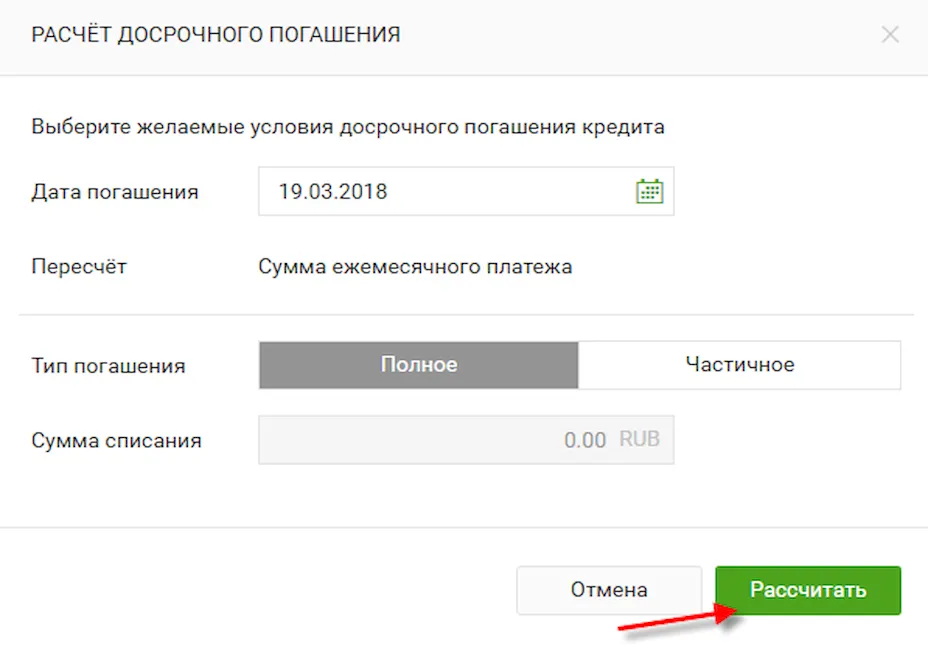

- обратиться в отделение банка в день очередного платежа с заявлением о частичном или полном закрытии кредита;

- подписать откорректированный график платежей, учитывающий досрочное перечисление денежных средств;

- внести на счет, с которого производятся ежемесячные оплаты, подлежащую уплате сумму долга.

Транзакцию нужно завершить до 21:00 дня, предшествующего дню окончательного расчета, указанного в новом графике.

Кредит с дифференцированным типом платежей

Если для погашения кредита применяется система дифференцированных платежей, их сумма с каждой последующей оплатой уменьшается. Происходит это из-за того, что размер долга становится меньше, а значит и сумма начисленных на него процентов также снижается. В этом случае необходимо:

Происходит это из-за того, что размер долга становится меньше, а значит и сумма начисленных на него процентов также снижается. В этом случае необходимо:

- Погасить оставшуюся сумму долга денежным переводом на соответствующий банковский расчетный счет в день очередного платежа.

Пример графика досрочного погашения

- Заявить в отделении Сбербанка, где был получен кредит, о намерении досрочно вернуть долг. При этом в заявлении необходимо указать окончательную дату выплат по кредиту. В этом случае проценты будут начисляться ежемесячно на остаток основного долга до момента его полной выплаты.

Досрочное погашение долга по ипотеке

Досрочно можно погасить любой вид займа. Ипотека также не составляет исключения, однако процесс ее погашения ранее срока имеет свои нюансы, связанные с залогом недвижимого имущества.

- Одним из условий ипотечных кредитов Сбербанка является невозможность досрочного погашения в течение первых четырех месяцев.

- Договором устанавливается минимальный размер частичного погашения. При этом максимальный размер может быть любым.

Это следует знать

Для оформления процедуры досрочного возврата займа, отправляясь к кредитору, необходимо принести с собой кредитный договор , а также документ, удостоверяющий личность заемщика.

Если заемщик живет в другом регионе и не имеет возможности лично обратиться в отделение Сбербанка для решения вопросов, связанных с досрочным возвратом долга, его интересы может представить любой другой гражданин, имеющий на руках нотариально заверенную доверенность. Само заявление о намерении досрочно выполнить свои обязательства он может направить в банк по интернету.

Подводя итог, можно сказать, что погасить кредит досрочно можно, и операция эта не отличается сложностью. Главное, что нужно сделать заемщику — это предварительно уведомить кредитора о желании погасить долг, получить обновленный график платежей и своевременно произвести оплату.

Данная процедура дает возможность заемщику сэкономить собственные денежные средства за счет снижения суммы подлежащих уплате процентов.

«Будет ли затруднено получение ипотеки при частичном урегулировании?» · Долг Camel

Г-жа Ф спросила:

«Я занимаюсь управлением долгом в течение пяти лет после распада моего брака. После получения наследства я хочу выплатить свой DMP, поскольку он будет действовать годами. Я мог бы заплатить полностью, но мой дом требует срочных работ, а моя машина на последнем издыхании.

Я спросил о моем кредитном рейтинге, предлагаю ли я частичное урегулирование, и мне сказали, что это будет отображаться как частично рассчитанное в файле кредитного рейтинга.Смогу ли я по-прежнему относиться к группе риска в ближайшие годы? Для моего кредитного рейтинга лучше всего платить полностью?

Я хочу переехать в другой дом через пару лет, и мне интересно, остановит ли меня частичное поселение ».

Звучит как простой вопрос, но ответить на него непросто, поскольку долги в Плане управления долгом (DMP) могут быть по-разному отмечены в вашей кредитной истории.

Итак, вам нужно проверить свои кредитные записи во всех трех кредитных справочных агентствах и посмотреть, как был отмечен каждый долг.

Что должно было произойти в этом случае?

Долги должны быть помечены как неисполненные, если вы просрочили от трех до шести месяцев.

DMP госпожи Ф. предстоит долгий путь. Так что ее ежемесячные платежи, вероятно, довольно низкие. И ее долги, вероятно, должны были быть погашены в первый год вашего DMP.

Это относится к вам?

В этом случае, если вы частично погасите долги сейчас, они все спадут через шесть лет после дефолта.После этого ипотечный кредитор никогда не узнает, что у вас вообще есть DMP.

Одно большое исключение — ипотечный кредитор может просматривать свои собственные внутренние записи, которые могут длиться более шести лет. Таким образом, они все еще могут видеть старые проблемы с задолженностью, которую они дали, даже если их больше нет в ваших кредитных отчетах.

Если в вашей кредитной истории есть долги с гораздо более поздней датой дефолта, вы можете попросить исправить это. Это также применимо, если долги вообще не помечены как дефолтные — тогда вы можете попросить добавить дефолт, что будет означать, что ваша кредитная история станет «чистой» раньше.См. Какова должна быть дата дефолта по долгу? для получения более подробной информации, включая шаблоны писем, которые вы можете использовать, чтобы исправить это.

Что, если бы ваш DMP был более поздним?

Если бы ваше управление долгом началось всего два года назад, решение было бы труднее. Тогда значения по умолчанию по-прежнему будут отображаться через пару лет, когда вы, возможно, захотите переехать в другой дом — как и тот факт, что вы осуществили частичное урегулирование.

Некоторые банки не будут рассматривать вас, если у вас есть какие-либо дефолты, особенно для их лучших сделок.Другие посчитают, что вы применили некоторые значения по умолчанию, например, если они установлены более трех лет назад и были урегулированы более года до подачи заявления.

Это определенно ситуация, в которой было бы неплохо поговорить с ипотечным брокером о том, к кому обращаться, поскольку они должны знать, кто будет рассматривать вас, а кто не будет.

Здесь нет «правильного» ответа, поскольку он будет зависеть от вашей конкретной ситуации:

- Если вы не можете полностью погасить свои долги, я бы сказал, что в целом лучше пойти на частичное погашение сейчас, чем продлевать DMP до тех пор, пока долги не будут полностью погашены;

- ваши кредиторы могут не принять низкое предложение полного и окончательного урегулирования всего через пару лет.Вы можете решить, что нет никакого смысла добавлять в файл маркер частичного урегулирования, если это не поможет вам сэкономить много денег;

- , если у вас нет недостатка в деньгах, чтобы вы могли выплатить долги сейчас, иметь возможность внести залог за свой следующий дом и вы хотите в ближайшее время переехать, тогда полная оплата является разумным вариантом.

Если вы хотите сделать предложение о частичном урегулировании, сначала прочтите мое Руководство по предложениям о полном и окончательном урегулировании.

Что делать, если долги уже выпали из вашей кредитной истории?

Они больше не появятся в вашей кредитной истории, что бы ни случилось.Только кредитор будет знать, урегулировали ли вы их частично или полностью.

Коллекторы предпочитают, чтобы вы платили полностью, но многим кредиторам наплевать!

Коллекторы часто принимают предложение об урегулировании — возможно, они заплатили очень мало, когда купили ваш долг. Но они бы предпочли, чтобы вы заплатили всю сумму…

Таким образом, иногда вам могут дать бесполезные и даже вводящие в заблуждение объяснения того, как частичное урегулирование повлияет на вашу кредитную историю.

Г-же Ф. сказали, что частичное урегулирование будет отражено в ее кредитной истории.Это правда. Но ей этого не сказали:

- Многие кредиторы проигнорируют этот флаг частичного урегулирования. Они будут просто счастливы, что у вас на один долг меньше, чем вы должны;

- частичное погашение будет отображаться в вашей кредитной истории только за 6 лет, если долг не будет погашен;

- , если задолженность не погашена, она исчезнет из вашей кредитной истории через 6 лет после даты дефолта. Частичное урегулирование не меняет этого. Так что совсем скоро он может исчезнуть!

- : если долг уже выпал из вашей кредитной истории, он не появится снова, если вы погасите его с помощью полного и окончательного урегулирования.

Подробнее Debt Camel статей:

Повышается ли кредитоспособность после окончания DMP?

Получение автокредитования после частичных расчетов

Могут ли ипотечные кредиторы увидеть мои старые долги?

Вот ваши варианты, когда вы не можете погасить студенческий долг в Канаде

Концепция студенческих ссуд заключается в том, что каждый должен выиграть. Студенческие ссуды — это вложение в вас государства. Они ссужают вам деньги, чтобы вы могли продолжить свое образование.Вы продолжаете свое образование, чтобы получить новую или более высокооплачиваемую работу. У вас есть стабильная работа, вы выплачиваете студенческие ссуды и платите налоги. Вы живете канадской мечтой. Все довольны.

А что, если не получится? Что делать, если вы закончите учебу и не сможете найти стабильную работу по специальности? Что, если вы заболели и не смогли закончить учебу, а у вас остались студенческие ссуды, которые вы не можете себе позволить выплатить? А если вы похожи на многих наших клиентов, что, если сокращения расходов на проживание и составления бюджета недостаточно?

Мы рассмотрим, что произойдет, если вы не сможете погасить свои студенческие ссуды, и какие виды облегчения долгового бремени учебы вам доступны.

Важно различать студенческие ссуды и банковские ссуды для финансирования вашего обучения, включая студенческие расходы и расходы на проживание, поскольку ваша кредитная организация влияет на доступные вам решения по облегчению долгового бремени.

Студенческая ссуда , гарантированная государством. — это ссуда непосредственно от федерального правительства или правительства провинции для оказания финансовой помощи студентам. Примером могут служить ваши ссуды OSAP.

Студент Кредитная линия или кредитная карта через банк или другое финансовое учреждение — это не то же самое, что студенческий заем.Это частные студенческие ссуды, которые вы используете для финансирования своего образования, когда государственных ссуд недостаточно для полной оплаты обучения.

Что произойдет, если вы не выплатите ссуду на обучение?

Невыплата студенческой ссуды, как и любой долг, имеет серьезные последствия с точки зрения вашего кредитного отчета и действий по сбору.

Стандартные и коллекции

Если вы не платите в течение 9 месяцев (270 дней) по студенческой ссуде в Канаде или по ссуде на учебу от провинции, вы не совершаете платежа.Как только это произойдет, ваши студенческие ссуды будут отправлены в Налоговое управление Канады для получения. CRA имеет более широкие полномочия по сбору платежей, включая замораживание банковских счетов и удержание заработной платы. Если ваш студенческий долг подлежит взысканию, CRA имеет право удержать ваш возврат налога и применить его к вашему студенческому долгу.

Если вы прекратите производить платежи по студенческим кредитным картам или кредитной линии, ваш кредитор, как и любой другой необеспеченный кредитор, скорее всего, направит ваш счет в коллекторское агентство.Вы начнете получать коллекторские звонки. В какой-то момент они могут воспользоваться законными вариантами, такими как удержание заработной платы. Если кто-то подписал ваши ссуды с финансовым учреждением, то кредитор обратится к ним с просьбой выплатить оставшуюся ссуду.

Кредитная отчетность

Canada Student Loans обычно сообщает о студенческих долгах в кредитные агентства. Если они это сделают, студенческие ссуды в Канаде отображаются в вашем кредитном отчете как ссуды в рассрочку. Студенческая кредитная линия или кредитная карта отображается как возобновляемый кредит, потому что в этих типах ссуд от вас требуется только вносить минимальные ежемесячные платежи.

Пропущенные или просроченные выплаты по студенческому кредиту влияют на ваш кредитный рейтинг. Если ваша учетная запись находится в состоянии дефолта или взыскания, об этом также будет сообщено в кредитное бюро и будет оставаться в вашем отчете в течение шести лет после даты последней активности.

Срок давности и студенческая задолженность

Уходят ли студенческие ссуды? Если вы не соответствуете требованиям и не подаете заявление на формальное прощение ссуды через банкротство или предложение, студенческий долг никогда не исчезнет. Может ли взыскание быть принудительным, зависит от того, является ли ваш кредитор федеральным правительством, правительством провинции или частным кредитором. Частные студенческие ссуды подчиняются законам провинции о сроках давности. В Онтарио это означает, что если на вашей студенческой кредитной карте или банковском ссуде не было активности в течение двух лет, ваша защита от судебного процесса или иска о лишении заработной платы будет заключаться в том, что долг слишком старый. Эти же долги выпадут из вашего кредитного отчета через шесть лет. В это время вы по-прежнему будете получать коллекторские звонки. Государственные студенческие ссуды не подлежат сроку давности взыскания.Единственный способ прекратить выплачивать государственные студенческие ссуды в Канаде — это подать заявление о банкротстве или потребительское предложение. Например, в Онтарио, если вы задолжали деньги Программе помощи студентам Онтарио (OSAP), CRA продолжит все возможные действия по взысканию задолженности до тех пор, пока ваш заем OSAP не будет погашен в соответствии с Законом о банкротстве и несостоятельности или не будет выплачен полностью.

Какие у вас есть варианты получения помощи по студенческой задолженности?

Если у вас возникли проблемы с выплатой студенческой ссуды, у вас есть варианты.

Пересмотрите условия погашения

Ваш первый подход может заключаться в согласовании нового графика погашения студенческих ссуд. Вы можете обратиться к своему кредитору или в Канадскую студенческую ссуду, чтобы попросить их сократить ежемесячный платеж на временный период или навсегда продлить срок вашей ссуды.

Гарантированные государством студенческие ссуды со сроком погашения до 15 лет. Также можно запросить выплату только процентов по студенческой ссуде в Канаде на срок не более 12 месяцев.У частных кредиторов вы можете попросить снижение процентной ставки. Они могут или не могут удовлетворить ваш запрос, но спросить никогда не повредит.

Увеличение времени на погашение студенческих ссуд и снижение ежемесячного платежа имеет финансовые последствия. Вы будете платить больше процентов и со временем будете платить больше. Это хороший вариант, если вы временно не работаете и вам нужен лишь небольшой финансовый перерыв.

Консолидация студенческих ссуд в Канаде обычно не производится. Большинство кредиторов не согласятся на консолидирующую ссуду для погашения государственных студенческих ссуд, и это устранит налоговые льготы по вычету процентов по студенческой ссуде из вашей годовой налоговой декларации.

Ознакомьтесь с программой государственной помощи при погашении кредитов

Если вы изо всех сил пытаетесь погасить свои государственные студенческие ссуды, ваш следующий вариант — рассмотреть вопрос о государственной помощи в погашении. Правительство будет работать с вами до некоторой степени, если у вас возникнут трудности с выплатой студенческой ссуды. Программа называется Планом поддержки погашения (RAP).

Вот как это работает. Вы подаете заявление на оценку вашего финансового положения. Правительство решает, исходя из таких факторов, как ваш доход и размер семьи, на какой размер пособия по выплате студенческого кредита вы имеете право.

В рамках программы ПДП вы можете:

- Получить отсрочку платежа. Если ваш доход ниже определенного порога, вы можете иметь право на полную отсрочку платежей. Это не устраняет вашу студенческую задолженность, это просто означает, что вам не нужно платить прямо сейчас.

- Право на освобождение от процентов, если ваш доход превышает установленный порог.

- В редких случаях вы можете получить некоторое снижение основной суммы долга, если после 10 лет снижения процентов вы все еще не можете позволить себе выплаты по студенческому кредиту.

У вас должна быть хорошая репутация, чтобы подать заявку в соответствии с ПДП, и вы должны подать заявку на ПДП.

Обратите внимание, это не прощение студенческой задолженности по студенческой ссуде. Вы по-прежнему будете производить выплаты, и помощь может быть только временной. Ваши варианты помощи в погашении не совпадают с частными студенческими ссудами, такими как банковские кредиты. Если у вас есть студенческая кредитная линия или студенческая кредитная карта, вам нужно будет напрямую договориться с банком или финансовым учреждением о продлении срока или освобождении от процентов.

Рассмотрите программы прощения студенческих ссуд, такие как предложение или банкротство

Если вы не можете выплатить свои долги путем продажи или рефинансирования активов, возможно, сейчас самое время поговорить с лицензированным управляющим по делам о несостоятельности о вариантах, которые могут устранить ваши студенческие ссуды. Через попечителя у вас есть две программы прощения ссуд для погашения студенческой задолженности:

В заявлении о банкротстве или предложении потребителя гарантированные государством студенческие ссуды подлежат так называемому правилу семи лет, прежде чем они могут быть отменены.На момент подачи заявки о банкротстве или потребительском предложении вы должны были не посещать школу более 7 лет, чтобы ваши студенческие ссуды были автоматически аннулированы.

Это правило не распространяется на частные студенческие ссуды. Кредитные линии для студентов могут быть аннулированы в заявлении о банкротстве или предложении потребителя, как и любой другой необеспеченный долг. Нет периода ожидания. Однако, если у вас есть совместная подпись, банк будет преследовать их для взыскания.

Другие общие вопросы, касающиеся студенческих ссуд и опционов

Могу ли я подать заявление о неплатежеспособности, если срок моей ссуды на обучение составляет менее 7 лет? Да.Если вы не ходили в школу менее семи лет, вы все равно можете подать заявление о несостоятельности для урегулирования других долгов, таких как долги по кредитным картам, банковские ссуды и ссуды до зарплаты. Отказ от этих выплат может сделать выплаты по студенческим долгам более доступными.

Должен ли я платить проценты OSAP или производить платежи в счет моей студенческой задолженности во время предложения потребителя? Вы не можете быть юридически обязаны производить выплаты OSAP по студенческим ссудам до тех пор, пока не будет сделано предложение потребителя или банкротство. Мы призываем людей попытаться подать заявление на освобождение от процентов или программу помощи в погашении ссуд на обучение, когда это возможно.Если в вашем бюджете есть место, вы можете вносить выплаты в счет процентов, пока действует предложение для потребителей.

Могу ли я подать заявление о неплатежеспособности во второй раз, чтобы позаботиться о студенческих ссудах после истечения 7-летнего срока? Да. Однако есть последствия второго банкротства, включая продление необходимого времени, в течение которого вы будете банкротом. В этом случае лучшим выбором может быть подача предложения потребителя о снижении суммы студенческого долга. Если, однако, Canada Student Loans — ваш единственный кредитор, для получения согласия может потребоваться более высокая сумма компенсации.Если вы накопили больше долга с момента подачи первоначальной заявки, второе банкротство также может повлиять на этот долг.

Могу ли я подать заявление о финансовых трудностях до 7 лет? Да. Можно подать заявление в суд о погашении студенческой ссуды. Идея состоит в том, что суд рассматривает ваши обстоятельства, чтобы определить, следует ли погасить ваши долги из-за ваших продолжающихся финансовых трудностей. Основными критериями являются то, что вы не ходили в школу в течение 5 лет, подали заявление о банкротстве или заявили о своем банкротстве и что вы можете доказать крайние финансовые обстоятельства, из-за которых выплата студенческой задолженности является постоянной трудностью.Хотя попечитель может помочь вам с выбором этого варианта, вам, как правило, также понадобится помощник юриста для подачи заявления, а критерии доказательства финансовых трудностей довольно обременительны.

Если вы не можете выплатить свои студенческие ссуды, обратитесь к лицензированному управляющему по делам о несостоятельности за помощью в сокращении выплат по студенческой ссуде. Мы объясним все возможные варианты, которые помогут вам избавиться от обременительной задолженности по студенческой ссуде. Закажите бесплатную консультацию сегодня.

Похожие сообщения:

- Как я могу консолидировать свой студенческий долг?

- Выплата студенческой ссуды против студенческой кредитной линии

- Порядок предоставления студенческой ссуды в потребительском предложении

- Руководство по прощению студенческой задолженности

- Студенческий долг: факты, уроки и решения

UNIT 3 The One account

Прежде чем вы прочитаете

Обсудите эти вопросы.

1. Какие виды банковских счетов предлагают банки в вашей стране?

2. Что такое ипотека? Как люди обычно оформляют и выплачивают ипотечные кредиты?

3. Как вы думаете, довольны ли клиенты банка тем, как обрабатываются их банковские счета и ипотечные счета? Что можно было сделать для улучшения системы?

Задания на чтение

A. Понимание основных моментов

Отметьте эти утверждения T (верно) или F (неверно) в соответствии с информацией в тексте.Найдите ту часть текста, которая дает правильную информацию.

The One account …

| 1. объединяет сбережения и долги на одном счете. 2. снижает стоимость заимствования. 3. платит более высокие проценты, чем другие счета. 4. предоставляет вам чековую книжку и банковские карты. 5. ограничивает количество выводов, которые вы можете сделать. 6. предлагает вам согласованный овердрафт в размере тысяч фунтов стерлингов. | 7. требует, чтобы вы вносили в него свою зарплату.8. требует, чтобы вы выплачивали ипотеку фиксированными регулярными платежами. 9. устанавливает фиксированный срок выплаты ипотеки. 10. позволяет погашать ипотеку в любое время. 11. предлагается только супружеским парам. 12. ежедневно рассчитывает проценты. |

B. Понимание деталей

Потенциальный клиент задает вопросы о One account . Найдите ответы.

1.Мой дом оценивается в 50 000 фунтов стерлингов. Могу ли я занять 60 000 фунтов стерлингов?

2. Мой дом оценивается в 50 000 фунтов стерлингов. Мне нужна ипотека на 80%. Могу ли я занять дополнительно 10 000 фунтов стерлингов?

3. Я планирую выйти на пенсию через 20 лет. Могу ли я выплатить ипотечный кредит в течение 25 лет?

4. Я хочу досрочно выплатить часть капитала по ипотеке. Вы берете за это плату?

5. Я хочу досрочно выплатить часть капитала по ипотеке. Будете ли вы сразу кредитовать погашение?

6.Если процентные ставки вырастут, значит ли это, что мне придется платить больше?

Все за одного и один за всех

В новом аккаунте Virgins собраны все элементы головоломки личных финансов в одну целостную картину.

Большинство людей проводят большую часть своей жизни в долгу у других людей. Они не понимают, что могут сэкономить деньги (иногда довольно много), объединив свои доходы, сбережения и долги на одном банковском счете.

Это, конечно, не традиционный способ, которым люди управляют своими личными финансами, когда зарплата идет на один счет, а сбережения — на другой, а для выплаты ипотеки используется совершенно другой механизм.

The One account позволяет объединить свои сбережения и займы, сводя к минимуму расходы по займу.

Когда вы открываете учетную запись One, вы договариваетесь об общей кредитной линии, которая может составлять до 95% стоимости вашего дома.Таким образом, пара, имеющая дом на 100 000 фунтов стерлингов и нуждающаяся в ипотеке в размере 80%, может открыть ссуду в размере 95 000 фунтов стерлингов, дав им дополнительные 15 000 фунтов стерлингов, к которым можно обратиться в случае необходимости.

Как только кредитная линия будет согласована, вы можете окунуться в нее, когда захотите, и, что не менее важно, погасить ее так, как вам удобно. Вы должны убедить банк в том, что вы выплатите долг к концу согласованного срока, например, 25 лет. Главное условие — вы должны выплатить долг к моменту выхода на пенсию.

Ваша зарплата должна быть перечислена на счет, и вы должны платить проценты (которые рассчитываются ежедневно) по текущей ставке. В то же время учетная запись One работает как обычный банковский счет (вы получаете чековую книжку и банковские карты, и нет никаких ограничений по количеству снятия средств).

На первый взгляд, только глупец поместит свои деньги в один банк с процентной ставкой, скажем, 6%, а затем займёт ту же сумму в другом банке под 10%. Но именно это и делают большинство людей: они финансируют ипотечные кредиты по ставкам намного выше, чем они получают за свои сбережения.И большую часть времени они вообще не получают процентов по деньгам на своих обычных банковских счетах.

У большинства заемщиков нет выбора в отношении того, как управлять ипотечной задолженностью, кроме выплаты регулярных сумм, предписанных кредитором. Если они хотят погасить капитал досрочно, они обнаруживают, что некоторые кредиторы взимают за это плату, в то время как многие кредиторы не кредитуют никаких дополнительных выплат до конца года. Это означает, что большую часть года проценты взимаются, как если бы по ссуде больше той, которая существует на самом деле.Возьмем, к примеру, ипотеку в размере 60 000 фунтов стерлингов с погашением в течение 25 лет по процентной ставке 8,55%. Обычно выплаты по кредиту составляют 490 фунтов стерлингов в месяц. Если, однако, ваши выплаты были учтены в момент их выплаты, вы могли бы погасить ссуду на 11 месяцев раньше, сэкономив более 5000 фунтов стерлингов.

Где вы действительно можете начать есть свой долг, так это выплачивая зарплату на ипотечный счет. По мере того, как зарплаты растут, и вы можете позволить себе погасить большую часть своего долга, срок, который традиционно был бы 25-летней ипотекой, будет значительно сокращен.

Словарные задания

A. Завершить предложение

Используйте подходящую форму каждого слова для завершения текста ниже.

займ / задолженность / долг / займ / погашение / одолжение

Джо достал (1), чтобы купить машину. Автомобиль стоил 10 000 фунтов стерлингов, и банк согласился (2) предоставить ему 8 000 фунтов стерлингов. Примерно через год Джо потерял работу и начал беспокоиться о своем (3). Как он (4) мог это сделать без зарплаты? Из 8000 фунтов стерлингов, которые у него были изначально (5), он все еще (6) более 5000 фунтов стерлингов.

B. Поиск слова

Найдите в тексте слово или фразу, имеющую похожее значение.

1. Постоянная возможность получить дополнительный кредит без запроса кредитора (пункт 4) f

2. период времени, в течение которого кредит должен быть погашен (пункт 5) t

3. Процентная ставка, установленная в настоящее время (пункт 6) c

4. Действие по снятию денег с вашего банковского счета (пункт 6) w

5.деньги, которые вы депонируете в банке, который приносит вам проценты (пункт 7)

6. Если вы можете это сделать, вы можете заплатить за что-то, потому что у вас достаточно денег (пункт 9) a

C. Понимание выражений

Выберите лучшее объяснение для каждого из этих слов и фраз из текста.

1. консолидация

а) собрать все вместе б) сделать все более безопасным

2.звоните по телефону

а) по запросу б) по согласованию по телефону

3. окунуться в это

а) взять все сразу б) принять участие в любое время

4. Основная оговорка

а) главное б) важное ограничение

5. На первый взгляд

а) кажется очевидным б) в настоящее время

6. предписанный

а) фиксированный б) предложенный

7. есть в

а) быстро уменьшается б) постепенно уменьшается

Д.Сочетания

Сопоставьте эти глаголы и существительные в том виде, в котором они встречаются в тексте.

| 1. расплата 2. зарабатывать 3. настроить 4. запустить | а) проценты б) ваши финансы в) ипотека г) кредитная линия |

E. Закончить предложение

Используйте подходящую фразу из Упражнения D, чтобы закончить каждое предложение.

1. У него 8% на счету.

2. Она хотела открыть собственное дело, поэтому обратилась в банк.

3. Она потеряла работу, и без постоянного дохода это было трудно сделать.

4. Он был бухгалтером, поэтому неудивительно, что он умел.

F. Поиск слова

Найдите в тексте слово, имеющее похожее значение.

1. заработная плата (абз.1)

2. Итого (абз. 4)

3.экстра (абз. 4)

4. внести на (счет) (пункт 8)

5. Погашение (долг) (п. 8)

Перед вами

1. Представьте, что вы представитель банка, предлагающего Единый счет . Обобщите ключевые аспекты Единая учетная запись , как если бы объяснили это потенциальному покупателю.

2. Выскажите свое мнение о One account . Вы бы выбрали этот тип учетной записи, чтобы помочь вам управлять своими финансами?

3.Представьте, что вы потенциальный покупатель. Составьте список вопросов, которые вы хотели бы задать о the One account . Напишите письмо в свой банк с просьбой ответить на ваши вопросы.

Дата: 21.12.2014; view: 4239

Увеличение денежной массы не продолжается вечно. Несколько факторов останавливают процесс расширения или даже обращают его вспять

Во-первых, федеральный закон требует, чтобы банк держал часть своих вкладов до востребования в резерве (обычно от 10 до 20 процентов).Банк не может дать взаймы все деньги, которые люди вкладывают.

Во-вторых, расширение прекратится, если банк перестанет выдавать ссуды. Например, если банк не может найти больше людей, которые, по его мнению, смогут выплатить ссуду, или если люди перестанут вкладывать деньги на текущие счета.

Наконец, если многие люди внезапно снимают свои деньги сразу, банк должен сделать больше, чем просто прекратить выдачу ссуд. Ему придется начать требовать выплаты кредита, чтобы увеличить свои резервы.

Ни одна из операций банка не проводилась с валютой. Все были заполнены через текущие счета.

Составление личного бюджета.

Очень важно знать, как составить полезный личный бюджет. Это поможет вам максимально эффективно использовать свой доход. Необходимо сделать выбор в отношении расходов и сбережений. Никогда не знаешь, сможешь ли ты позволить себе еще одну прогулку, дискотеку или концерт.Более того, вы не знаете, можете ли вы позволить себе не экономить. Поэтому для этого вам следует отслеживать свои фактические доходы и расходы в течение месяца.

Сначала определите все свои источники дохода и перечислите их. И помните, что вы должны записывать в качестве дохода только получаемую на руки зарплату. Вы должны записывать все удержания из вашего чека. Второй шаг должен заключаться в том, чтобы записать, сколько вы тратите на еду, развлечения, одежду, школьные принадлежности, личную гигиену, транспорт и разные предметы.

Кстати, вы должны понимать разницу между фиксированными, дополнительными и гибкими расходами. Фиксированные расходы устанавливаются заранее и должны оплачиваться регулярно. Гибкие расходы необходимы, но меняются в зависимости от обстоятельств. Дополнительные расходы различаются и не всегда необходимы.

Затем вы можете составить диаграмму расходов, чтобы выяснить, какой процент вашего дохода распределяется по каждой позиции в диаграмме. Таким образом вы можете сравнить свои доходы и расходы.Постоянный перерасход средств означает, что бюджет следует скорректировать или более внимательно следить за его соблюдением. Очевидно, расходы не должны быть выше доходов.

Ценность высшего образования.

Понимание альтернативных издержек и компромиссов важно как для старшеклассников, так и для всех остальных. Рано или поздно старшеклассники делают выбор, чем заняться после окончания учебы. Каковы общие отношения между образованием людей и их способностью зарабатывать? Сколько стоит диплом о высшем образовании? Насколько ценно обучение после колледжа? Это вопросы, которые приходится решать практически каждому.

Каждый год миллионы студентов заканчивают среднюю школу. Решения, которые они принимают, повлияют на всю их жизнь. Некоторые решат поступить в колледж; некоторые захотят устроиться на работу на полную ставку; другие решат пройти техническое обучение. В любом случае экономическая аргументация поможет учащимся сделать лучший выбор.

Им следует рассмотреть затраты и компромиссы, связанные с решением поступить в колледж, и решить, стоит ли образование в колледже затрат с точки зрения немедленного и будущего личностного роста и экономического благополучия.

Альтернативные издержки поступления в колледж включают потерю практического опыта работы во время учебы в колледже. Компромисс, связанный с поступлением в колледж, включает использование времени и денег сейчас, чтобы получить больше преимуществ в будущем.

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Прощение студенческой ссуды | Справочник по 80+ программам

Студенческие ссуды могут стать отличным вложением в ваше будущее или могут стать огромным бременем, если они не будут полностью продуманы или неправильно использованы.Если в настоящее время у вас есть студенческая ссуда или вы думаете о ее получении, вам необходимо знать, имеете ли вы право на прощение по студенческой ссуде.

По нашим оценкам, по крайней мере 50% заемщиков студенческой ссуды имеют право на отмену всей или части вашей студенческой ссуды в процессе, называемом прощением студенческой ссуды. Чтобы получить квалификацию, вы должны выполнять волонтерскую работу, проходить военную службу, заниматься медициной в определенных сообществах или соответствовать другим критериям.

Существует так много различных программ прощения студенческих ссуд, что может быть трудно понять, с чего начать.И для многих это действительно зависит от вашей ситуации и ваших финансовых (и карьерных) целей.

Цель этого руководства — объединить как можно больше различных способов прощения студенческих ссуд (и помощи в погашении) в одном месте, чтобы упростить вам получение помощи в погашении вашей студенческой ссуды.

Давайте рассмотрим все доступные для вас варианты прощения студенческой ссуды:

Варианты прощения студенческой ссуды

Прощение студенческой ссуды на основе плана погашения

Эти планы прощения студенческой ссуды привязаны к вашему плану погашения студенческой ссуды.Если вы используете один из этих подходящих планов погашения, вы будете иметь право на прощение студенческого кредита в конце срока погашения.

Большинство заемщиков имеют право на прощение студенческих ссуд одним из этих «секретных» способов. Секрет прост: подпишитесь на план погашения студенческой ссуды , и любой остаток по кредиту будет прощен в конце плана.

Важно отметить, что у этих вариантов плана погашения, ориентированного на доход, есть некоторые критерии, которые должны быть соблюдены, чтобы иметь право на участие.Если у вас не останется остатка на счете в конце срока кредита, вы не получите прощение по студенческому кредиту.

Также важно отметить, что прощение студенческой ссуды по этим планам считается налогооблагаемым доходом. Узнайте больше о налогах и прощении студенческих ссуд здесь.

Вы можете подать заявление на эти планы погашения с прощением студенческой ссуды, позвонив своему кредитору или зайдя на сайт StudentLoans.gov онлайн.

Погашение, основанное на доходе (IBR)

План погашения, основанный на доходе (IBR), является одним из наиболее распространенных планов погашения, на которые заемщики переходят, если они испытывают финансовые трудности.Если у вас есть ссуды от до 1 июля 2014 года, ваш платеж не будет превышать 15% от вашего дискреционного дохода. По этому плану вы будете производить платежи в течение 25 лет, и после этого ваши ссуды будут прощены.

Если вы являетесь заемщиком с ссудой после 1 июля 2014 года, ваша ссуда не будет превышать 10% от вашего дискреционного дохода, и ссуда будет прощена всего через 20 лет.

С IBR погашение кредита никогда не превысит платежа стандартного 10-летнего плана погашения, и ваш кредит также будет прощен в конце срока.

Фактическая сумма вашего «дискреционного дохода» определяется по формуле, основанной на размере вашей семьи и налоговой декларации. Воспользуйтесь нашим калькулятором дискреционного дохода, чтобы узнать, каким будет ваш дискреционный доход.

Оплата по мере поступления (PAYE)

План погашения с оплатой по мере поступления (PAYE) очень похож на план IBR. С PAYE вы не будете платить более 10% от вашего дискреционного дохода, и ваш кредит также будет прощен через 20 лет.

Ключевое отличие состоит в том, что только определенные ссуды, относящиеся к 2007 году, подходят для этого плана.

С PAYE погашение вашего кредита никогда не превысит платежа стандартного 10-летнего плана погашения, и ваш кредит также будет прощен в конце срока.

Как для IBR, так и для PAYE, возможно, имеет смысл подавать налоговую декларацию отдельно, чтобы соответствовать требованиям.

Пересмотренная система Pay As You Earn (RePAYE)

RePAYE — это модифицированная версия PAYE, которая стала доступной для заемщиков после 17 декабря 2015 года. В отличие от PAYE, которая была доступна для кредитов, взятых после 2007 года, RePAYE открыт для всех Direct Заемщики ссуды, независимо от того, когда была взята ссуда.

План погашения по-прежнему ограничивает ваш платеж в размере 10% от вашего дискреционного дохода, и кредит будет прощен через 20 лет.

План RePAYE также включает субсидию процентов, которая поможет покрыть 50% процентов в случаях, когда новые платежи не успевают за начисляющимися процентами.

Подробнее о RePAYE и субсидии на проценты можно узнать здесь.

Условное погашение дохода (ICR)

План условного погашения дохода (ICR) немного отличается от IBR или PAYE.Для ICR нет требований к начальному доходу, и любой имеющий на это право покупатель может производить платежи по этому плану. В соответствии с этим планом ваши выплаты будут меньшими из следующих:

- 20% от вашего дискреционного дохода

- То, что вы заплатили бы по плану погашения с фиксированным платежом в течение 12 лет, скорректированным в соответствии с вашим доходом

С планом ICR ваши ссуды будут прощены по истечении 25 лет.

Важно отметить, что с этим планом ваши выплаты могут оказаться выше, чем стандартный 10-летний план погашения.Поскольку вы должны подавать свой доход каждый год, если ваш доход вырастет достаточно высоко, ваш платеж изменится соответствующим образом.

Варианты прощения студенческой ссуды, основанной на карьере

В зависимости от того, какой тип карьеры вы выберете, вы можете иметь право на различные варианты прощения студенческой ссуды.

Самый популярный вариант — прощение ссуды на государственные услуги. Причина в том, что этот план предлагает самую большую сумму прощения в кратчайшие сроки — без налогов.Он также открыт для множества различных вакансий под эгидой «государственной службы».

Однако это не единственный карьерный вариант.

Прощение ссуды на государственную службу (PSLF)

Программа прощения ссуды на государственную службу предоставит прощение ссуды на обучение по соответствующим ссудам после 120 выплат (10 лет).

Это лучший способ получить прощение студенческого кредита, если вы имеете на него право.

В государственной службе замечательно то, что определение очень широкое.Приемлемая работа — это любая работа в федеральном, государственном или местном правительственном учреждении, субъекте или организации или некоммерческой организации, которая была признана освобожденной от налогов налоговой службой (IRS) в соответствии с разделом 501 (c) (3) Налогового кодекса (IRC). Тип или характер работы в организации не имеют значения для целей PSLF.

Например:

- Государственные служащие (федеральные, государственные, местные)

- Управление в чрезвычайных ситуациях

- Военная служба

- Службы общественной безопасности или правоохранительные органы

- Службы общественного здравоохранения

- Учителя (проверьте прощение студенческой ссуды для учителей)

- Государственное образование или услуги публичной библиотеки

- Школьная библиотека и другие услуги на базе школы

- Услуги в области права общественных интересов

- Дошкольное образование

- Государственные услуги для людей с ограниченными возможностями и пожилых людей

Организация не должна быть рабочей союз или партизанская политическая организация.

Другой аспект PSLF заключается в том, что вы должны участвовать в соответствующем плане выплаты студенческого кредита. Узнайте здесь о лучших планах погашения студенческого кредита.

Если вам нужна пошаговая помощь в подаче заявления о прощении ссуды на государственные услуги, ознакомьтесь с нашим коротким 15-минутным курсом ниже: Программа обучения PSLF.

Или ознакомьтесь с нашим руководством: Окончательное руководство по прощению ссуд на государственные услуги (PSLF).

Временный расширенный PSLF (TEPSLF)

Если вы ищете прощение временного расширенного PSLF, ознакомьтесь с этим руководством: Временный расширенный PSLF (TEPSLF).Эта программа специально создана для людей, которые имеют прямые ссуды, имеют соответствующую работу, но не имеют правильного плана погашения, чтобы соответствовать требованиям.

Программа прощения студенческих ссуд на адвокатов

Эта программа предназначена для адвокатов, работающих в Министерстве юстиции США. Департамент планирует ежегодно отбирать новых поверенных для участия на конкурсной основе и обновлять нынешних бенефициаров в течение существующих служебных обязательств при условии наличия средств.Пособия ASLRP выплачиваются непосредственно держателю кредита, а не индивидуальному адвокату. Первоначальное согласие на финансирование ASLRP влечет за собой трехлетнее служебное обязательство перед правосудием.

Подробнее об этой программе можно узнать здесь.

Программа погашения ссуды для факультетов

Программа погашения ссуды для факультетов от Управления ресурсов и услуг здравоохранения (HRSA) помогает нанимать и удерживать преподавателей медицинских профессий, поощряя студентов выполнять функции преподавателей в своих соответствующих областях здравоохранения.Это жизненно важно для подготовки и поддержки следующего поколения педагогов.

Вы можете получить до 40 000 долларов в счет погашения студенческой ссуды, а также дополнительные деньги, которые помогут компенсировать налоговое бремя программы.

Подробнее об этой программе можно узнать здесь.

Программа погашения студенческой ссуды для федеральных служащих

Федеральная программа погашения студенческой ссуды позволяет агентствам выплачивать студенческие ссуды, застрахованные на федеральном уровне, в качестве стимула для приема на работу или удержания кандидатов или действующих сотрудников агентства.

Этот план позволяет федеральным агентствам производить выплаты держателям ссуды на сумму до 10 000 долларов на сотрудника в календарный год и в общей сложности не более 60 000 долларов на одного сотрудника.

Важно отметить, что сотрудник, получающий это пособие, должен подписать договор об оказании услуг, чтобы оставаться на службе в агентстве, осуществляющем платежи, в течение как минимум 3 лет.

Сотрудник должен возместить платежному агентству все полученные вознаграждения, если он или она уволены добровольно или уволены принудительно из-за проступков, неприемлемой работы или отрицательного определения пригодности в соответствии с 5 CFR часть 731.Кроме того, сотрудник должен поддерживать приемлемый уровень производительности, чтобы продолжать получать выплаты по выплате.

Кроме того, вы должны зарегистрироваться в этой программе при приеме на работу. Вы не можете вернуться в свой отдел кадров после того, как вы уже трудоустроены, и попросить об этом.

Подробнее об этой программе можно узнать здесь.

Программа погашения ссуды на услуги здравоохранения Индии

Программа выплаты ссуды Службы здравоохранения Индии (IHS) присуждает до 20 000 долларов в год в счет погашения ссуд на обучение, отвечающих установленным требованиям, в обмен на первоначальное двухлетнее обязательство по предоставлению услуг для практики на постоянной основе в Сайт индийских программ здоровья.

Подробнее об этой программе можно узнать здесь.

Программа погашения студенческой ссуды имени Джона Р. Джастиса

Программа выплаты студенческой ссуды имени Джона Р. Джастиса (JRJ) предоставляет помощь в выплате ссуды государственным защитникам штата и прокурорам штата, которые соглашаются продолжать работать в качестве государственных защитников и прокуроров не менее трех лет .

Эта программа предоставляет выплаты в размере до 10 000 долларов в любой календарный год или в общей сложности 60 000 долларов на адвоката.

Подробнее об этой программе можно узнать здесь.

Национальный корпус службы здравоохранения

Национальный корпус службы здравоохранения (NHSC) предлагает помощь в выплате безналоговой ссуды для поддержки квалифицированных поставщиков медицинских услуг, которые решают применить свои навыки там, где они больше всего нужны.

Лицензированные поставщики медицинских услуг могут заработать до 50 000 долларов в виде студенческих ссуд в обмен на двухлетнее обязательство в утвержденном NHSC месте через Программу погашения ссуд NHSC (NHSC LRP).

Принятые участники могут работать в качестве врачей первичного звена, стоматолога или клиницистов по психическому / поведенческому здоровью и могут выбрать более длительный срок для получения дополнительной поддержки по погашению кредита.

Приоритетное рассмотрение отдается подходящим кандидатам, чей утвержденный NHSC сайт имеет оценку HPSA от 26 до 14 в порядке убывания. Правомочные кандидаты могут получить до 50 000 долларов в счет погашения кредита за первоначальное обязательство по оказанию услуг до тех пор, пока финансирование не будет исчерпано.

Подробнее об этой программе можно узнать здесь.

Прощение ссуды Национальных институтов здравоохранения (NIH)

Пять программ выплаты внебюджетных ссуд (LRP) NIH включают LRP для клинических исследований, LRP для педиатрических исследований, LRP для исследований в области контрацепции и бесплодия, LRP для исследований нарушений здоровья и LRP для клинических исследований для частных лиц. из неблагополучных семей

В обмен на погашение ссуды получатели LRP юридически связаны служебным обязательством по проведению квалификационных исследований при поддержке местной некоммерческой организации или U.S. правительство (федеральное, государственное или местное) на 50 процентов своего времени (не менее 20 часов в неделю при 40-часовой рабочей неделе) в течение двух лет. NIH производит ежеквартальные выплаты по кредиту одновременно с выполнением награжденными своих обязательств по предоставлению услуг.

Прогнозы выплат основаны на приемлемом образовательном долге на дату начала действия контракта LRP. NIH выплатит 25 процентов соответствующего долга за образование, но не более 35 000 долларов в год.

Узнайте больше об этой программе здесь.

Программа ссуды для медсестер

Программа выплат медсестер поддерживает зарегистрированных медсестер (RN), дипломированных медсестер с продвинутой практикой (APRN) и медсестер, выплачивая до 85% их невыплаченной задолженности за обучение медсестер.

Вы должны работать в соответствующем учреждении для оказания помощи при критической нехватке в зоне повышенного спроса (для RN, APN) и посещать аккредитованную школу медсестер (для факультета медсестер). Вы также должны отработать два года работы в этой сфере.

Подробнее об этой программе можно узнать здесь.

Программа прощения ссуд SEMA

Это программа стипендий и прощения ссуд, которая поощряет людей, начинающих карьеру в автомобильной промышленности. Вы должны работать на работодателя, который входит в Ассоциацию рынка специального оборудования (SEMA).

Ознакомьтесь с некоторыми другими вариантами прощения студенческих ссуд для инженерных специальностей.

По этой программе будет выплачено 2 000 долларов в счет погашения задолженности по студенческим займам, отправленным непосредственно вашему кредитору.

Вы можете узнать больше здесь.

Программа прощения ссуд учителям

В рамках Программы прощения ссуд учителям, если вы преподаете полный рабочий день в течение пяти полных и последовательных академических лет в школе с низким доходом или агентстве по оказанию образовательных услуг и соответствуете другим требованиям, вы можете иметь право на прощение до 17 500 долларов США.

В этой программе есть много нюансов и опций, и мы разбиваем все детали здесь: Прощение студенческой ссуды для учителей.

Также важно отметить, как PSLF и Прощение ссуды учителям работают вместе, и почему PSLF, вероятно, является лучшим выбором для большинства.

Вы можете узнать об этой программе здесь.

Программа погашения ссуды на ветеринарную медицину Министерства сельского хозяйства США

Это программа для тех, кто занимается ветеринарной медициной. В рамках этой программы ежегодно будет выплачиваться до 25 000 долларов США на получение квалифицированных образовательных кредитов ветеринаров, которые согласны работать в условиях дефицита ветеринаров, назначенных NIFA, в течение трех лет.

Вы можете узнать время и узнать больше об этой программе здесь.

U.S. Варианты прощения ссуды для военного студента

Служба нашей стране может стать отличной карьерой. И есть хорошие стимулы зарегистрироваться и служить. Одной из таких программ было прощение студенческих ссуд.

Если вы думаете о карьере в армии, узнайте, помогут ли они выплатить или погасить задолженность по студенческой ссуде. Вы также можете ознакомиться с нашим полным руководством по льготам для военного и ветеранского образования.

Программа погашения ссуды для колледжа ВВС

Основная программа погашения ссуды для колледжа ВВС приостановлена в 2018 году (к сожалению).Эта программа позволила вам погасить задолженность по студенческому кредиту на сумму до 10 000 долларов за 3 года.