Кредит с обеспечением сбербанк: Потребительские кредиты на любые цели в банке с низкой процентной ставкой

Ставкаот 11.9 % Суммадо 5 000 000 Срокдо 5 лет

Ставки по кредиту

Описание Срок рассмотрения заявки от 2-х минут. Требования

| ||||||||||||||||||||||||

Ставкаот 11.9 % Суммадо 3 000 000 Срокдо 5 лет

Ставки по кредиту

Описание Если вы получаете зарплату или пенсию на счета, открытые в Сбербанке, получить деньги вы можете в Сбербанк Онлайн, в противном случае для зачисления кредита необходимо обратиться в офис Сбербанка. Документы

Требования

| ||||||||||||||||||||||||

Ставкаот 3 % Суммаот 1 Срокдо 10 лет

Ставки по кредиту

| ||||||||||||||||||||||||

банка

банка 9 — 19.9

9 — 19.9 </p>»>!

</p>»>!Какие кредиты можно оформить в Сбербанке?

Кредит — это возможность быстро получить деньги, необходимые для приобретения товара или оплаты услуги. Крупные покупки, лечение, образование, выгодный проект, путешествие — все это можно оплатить прямо сейчас, не опасаясь, что, пока накапливается нужная сумма, шанс будет упущен.

Крупные покупки, лечение, образование, выгодный проект, путешествие — все это можно оплатить прямо сейчас, не опасаясь, что, пока накапливается нужная сумма, шанс будет упущен.

Для того, чтобы взять займ на максимально выгодных условиях (на долгий срок, с низкой процентной ставкой) нужно:

- Предоставить набор необходимых документов, включающих справку о доходах и трудовую книжку. Перечень документов зависит от вида займа;

- Иметь положительную кредитную историю;

- Предоставить некоторые гарантии своевременного возврата долга (например, пригласить поручителей или внести залог).

Процедура оформления кредитов в Сбербанке

Сбербанк предлагает своим клиентам большой выбор выгодных вариантов кредитов, пользующихся популярностью среди клиентов благодаря выгодным условиям. Кредитные программы этого банка с каждым годом становятся разнообразнее и доступнее для всех слоев населения. Каждый клиент может выбрать вид займа, соответствующий его возможностям и целям. Удобная система поиска помогает подобрать самый подходящий вариант, а кредитный калькулятор онлайн — бесплатно произвести необходимые предварительные расчеты: сумму ежемесячных платежей, проценты и другие. Это позволяет реально оценить свои возможности погашения долга. Выбирать кредит можно по нескольким параметрам: сумме, размеру ежемесячного платежа, или доходу. Схема кредитования Сбербанка отличается максимальной прозрачностью: заемщик сразу видит сроки выплаты кредита. Наглядный график ежемесячных платежей помогает выплатить долг без просрочек.

Удобная система поиска помогает подобрать самый подходящий вариант, а кредитный калькулятор онлайн — бесплатно произвести необходимые предварительные расчеты: сумму ежемесячных платежей, проценты и другие. Это позволяет реально оценить свои возможности погашения долга. Выбирать кредит можно по нескольким параметрам: сумме, размеру ежемесячного платежа, или доходу. Схема кредитования Сбербанка отличается максимальной прозрачностью: заемщик сразу видит сроки выплаты кредита. Наглядный график ежемесячных платежей помогает выплатить долг без просрочек.

Выбрав нужный вид займа, необходимо заполнить анкету, указав все сведения о себе и пожелания относительно кредита, а также предоставить следующие документы:

- Паспорт с постоянной регистрацией;

- Справку о доходах;

- Копию трудовой книжки или выписку из нее. Если у клиента нет трудовой книжки, нужно предъявить справку от работодателя или копию трудового договора.

После предъявления всех документов банк принимает решение о возможности предоставить клиенту кредит, о чем извещает его через несколько дней.

Оплата кредитов

При наличии доступа в Интернет погашение займов в Сбербанке можно осуществить следующими способами:

- С помощью автоплатежа (автоматическое списание ежемесячных платежей со счетов банка или дебетовой карты).

- Через Сбербанк-онлайн.

- Посредством мобильных приложений. Оплачивать кредит в этом случае помогает смартфон.

Выплатить кредит можно также с помощью устройств самообслуживания банка.

Какие кредиты можно оформить в Сбербанке?

Сбербанк предоставляет возможность получить следующие виды кредитов:

- Потребительский кредит без обеспечения, позволяющий быстро получить крупную сумму без залога и поручителей (процентная ставка здесь будет выше, чем в других видах кредитования).

- Потребительский кредит под поручительство физических лиц. Поскольку поручительство снижает риск невыплаты, условия кредита достаточно выгодны.

- Нецелевой кредит под залог недвижимости, предоставляющий возможность оформить займ на любые цели.

Гарантией своевременной выплаты являются любые ценные объекты недвижимого имущества, имеющиеся в собственности клиента. К обязательным документам в этом случае добавляется справка о собственности.

Гарантией своевременной выплаты являются любые ценные объекты недвижимого имущества, имеющиеся в собственности клиента. К обязательным документам в этом случае добавляется справка о собственности. - Кредит военнослужащим-участникам накопительно-ипотечной системы (НИС). Программа предусматривает выдачу займа на любые цели.

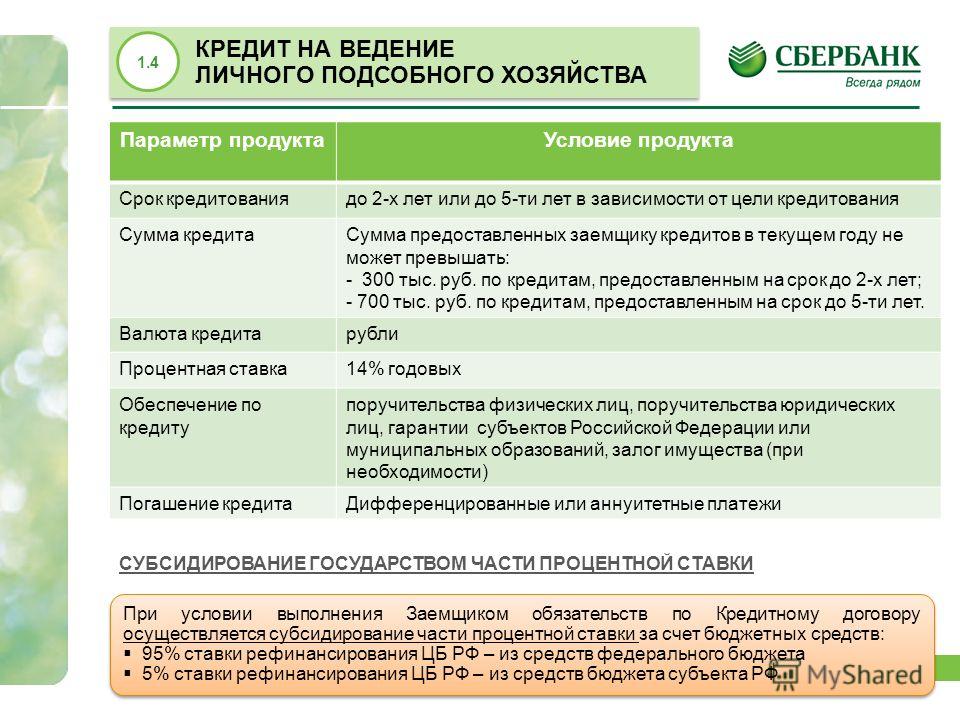

- Кредит для физических лиц, ведущих личное подсобное хозяйство. Он выдается на развитие конкретного хозяйства. К преимуществам данного кредита относится отсутствие комиссий.

Гарантией своевременной выплаты являются любые ценные объекты недвижимого имущества, имеющиеся в собственности клиента. К обязательным документам в этом случае добавляется справка о собственности.

Гарантией своевременной выплаты являются любые ценные объекты недвижимого имущества, имеющиеся в собственности клиента. К обязательным документам в этом случае добавляется справка о собственности.Сбербанк разработал целый ряд кредитных программ, связанных с ипотекой:

- Акция на новостройки. Кредит на приобретение строящегося жилья или квартиры в готовой новостройке.

- Приобретение готового жилья. Программа с низкой процентной ставкой и сроком кредитования до 30 лет.

- Ипотека плюс материнский капитал. Кредит выдается для покупки жилья, в качестве взноса используется материнский капитал.

- Строительство жилого дома. Данная кредитная программа обеспечивает возможность оформления займа на индивидуальное строительство жилья.

- Загородная недвижимость. Кредит выдается на покупку или строительство дачи, садового дома и других видов недвижимости.

- Военная ипотека. Долгосрочный кредит, предоставляющийся на приобретение квартиры, дома или другого жилья на первичном и вторичном рынке недвижимости.

- Нецелевой кредит под залог недвижимости, о котором рассказывалось выше, можно использовать для покупки жилья. Он является выгодной альтернативой ипотеке, так как не требует внесения первичного взноса.

Кредит на приобретение строящегося жилья или квартиры в готовой новостройке.

Кредит на приобретение строящегося жилья или квартиры в готовой новостройке.

В Сбербанке можно также взять потребительский кредит на рефинансирование займов, сделанных в других банковских организациях. Есть возможность оформить рефинансирование под залог недвижимости.

Подробно узнать об условиях каждого вида кредита (сроках, процентных ставках, максимальной сумме) можно на сайте Сбербанка.

Поделитесь с друзьями!

Кредиты в Сбербанке. Процентные ставки по кредитам и ипотеке

Кредиты Сбербанка

Кредиты уже стали частью нашей финансовой жизни. Уже почти каждый дееспособный гражданин брал кредиты на необходимые нужды. Конечно, остаются еще и те граждане, которые категорически против этого. Ведь после получения кредита в вашей жизни может случиться все что угодно и никто не знает, сможет ли расплатиться с кредитами.

Но кредит имеет не только отрицательные стороны, но и положительные. С помощью кредита вы облегчаете ваше текущее финансовое состояние и распределяете оплату денежных средств на необходимое количество месяцев. Так же кредит выручит вас в непредвиденных случаях, когда срочно необходимо найти крупную сумму денег.

Так же кредит выручит вас в непредвиденных случаях, когда срочно необходимо найти крупную сумму денег.

Сейчас существует много разных кредитных организаций и банков, предоставляющих денежный кредит едва ли не на честном слове. Но здесь скрытый камень, ведь они дают кредит под завышенные процентные ставки, которые могут достигать от 35% до 250%! Вы удивитесь, но это так. Расплатится с таким кредитом, будет довольно сложно.

Но не стоит отчаиваться, ведь существуют организации, которые дают кредиты под минимально возможные процентные ставки. Одним из таких организаций и является Сбербанк России.

Сбербанк – это крупнейший банк в нашей стране, и по надежности он наверно на первом месте. Целью этого банка является помощь клиентом в приумножении и сохранении денежных средств, а также денежная помощь при необходимости.

Давайте рассмотрим кредитные предложения, которые предлагает нам этот банк.

Потребительские кредиты без обеспечения – это кредиты на каждый день. Взять этот кредит вы можете на любые цели. Процентная ставка по кредиту начинается от 17,5% годовых.

Взять этот кредит вы можете на любые цели. Процентная ставка по кредиту начинается от 17,5% годовых.

Потребительский кредит под поручительство – это тот же самый кредит на любые потребности, но для получения вам необходимо будет поручительство другого человека. Отличие еще в том что процентная ставка будет ниже на 1% и начнется с рубежа от 16,5% годовых.

Ипотечный кредит – это линейка кредитов предназначенных на осуществление покупки жилья. Отличительная особенность э

Имеет ли Сбербанк право выдавать кредиты? Мнение юриста

Краткое содержание:

Сегодня я разбиралась в вопросе, имеет ли Сбербанк право выдавать кредиты.

Излагаю свою версию.

Документы Сбербанка

Сбербанк действует на основании Устава.

Сбербанк действует на основании Генеральной Лицензии № 1481 от 11.08.2015 г.

В соответствии с Лицензией Сбербанку предоставляется право на осуществление следующих банковских операций со средствами в рублях и иностранной валюте:

1. Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок).

Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок).

2. Размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет.

3. Открытие и ведение банковских счетов физических и юридических лиц.

4. Осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам.

5. Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

6. Купля-продажа иностранной валюты в наличной и безналичной формах.

7. Выдача банковских гарантий.

8. Осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Почему генеральная лицензия, а не универсальная?

На дату получения Сбербанком лицензии на осуществление банковских операций (2015 год) федеральный закон от 02. 12.1990 г. № 395-1 «О банках и банковской деятельности» использовал термины «лицензия» и «лицензия».

12.1990 г. № 395-1 «О банках и банковской деятельности» использовал термины «лицензия» и «лицензия».

Федеральным законом от 01.05.2017 г. № 92-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» в федеральный закон от 02.12.1990 г. № 395-1 «О банках и банковской деятельности» введены понятия «лицензия» и «базовая лицензия». При этом ст. 6 этого закона установлено, что генеральная лицензия, выданная до дня вступления закона в силу, сохраняет силу до момента получения банком новой лицензии на осуществление банковских операций.

Перечень банковских операций, установленный законом

Перечень банковских операций перечислен в ст. 5 федерального закона от 02.12.1990 г. № 395-1 «О банках и банковской деятельности».

В перечне банковских операций слово «кредит» отсутствует.

Кредит в трактовке Центрального банка

На официальном сайте ЦБ РФ в разделе «Банковский сектор» вносится ясность про термин «кредит». Под кредитом Центральный банк понимает размещенные средства.

Генеральной лицензией Сбербанку предоставлено право размещать привлеченные средства от своего имени и за свой счет.

Вывод

Сбербанк имеет право выдавать кредиты.

Потребительские кредиты в СберБанк (Уральский банк) | процентные ставки, условия получения

ЦБ РФна 10 ноя

$

76,9515

(−0,2360)

€

91,4953

(+0,1439)

КС

4,25% год

Finam. ru: нефть

ru: нефть

Brent 42,73$ (0,2)

По умолчанию выбраны ВСЕ банки, нет необходимости выбирать их вручную.

Тип программы

Сумма кредита

Место регистрации

Возраст заемщика

Стаж на последнем месте работы

Справка о доходах

Выбрано:

Банки:

СберБанк (Уральский банк)

Сравнить ежемесячные платежи ▼

Показывать по

10204080

Смотрите также

Нашли ошибку? Выделите текст и нажмите Ctrl+Enter

Потребительский кредит «На любые цели» в Сбербанке от 11,9% до 3 000 000 ₽ до 5 лет

5,90–7,50%

30 000–3 000 000 ₽

1 месяц–7 лет

295 ₽

Выгоднее на 102%

(-301 ₽)

10 098 ₽

Выгоднее на 1%

(-100 ₽)

Процентная ставка

5,90–7,50%

Сумма

30 000–3 000 000 ₽

Срок

1 месяц–7 лет

Переплата

295 ₽

Выгоднее на 102%

(-301 ₽)

Ежемесячный платеж

10 098 ₽

Выгоднее на 1%

(-100 ₽)

7,50–9,50%

30 000–3 000 000 ₽

6 месяцев–5 лет

376 ₽

Выгоднее на 59%

(-221 ₽)

10 125 ₽

Выгоднее на 1%

(-74 ₽)

Процентная ставка

7,50–9,50%

Сумма

30 000–3 000 000 ₽

Срок

6 месяцев–5 лет

Переплата

376 ₽

Выгоднее на 59%

(-221 ₽)

Ежемесячный платеж

10 125 ₽

Выгоднее на 1%

(-74 ₽)

7,50–10,50%

30 000–3 000 000 ₽

1 месяц–7 лет

376 ₽

Выгоднее на 59%

(-221 ₽)

10 125 ₽

Выгоднее на 1%

(-74 ₽)

Процентная ставка

7,50–10,50%

Сумма

30 000–3 000 000 ₽

Срок

1 месяц–7 лет

Переплата

376 ₽

Выгоднее на 59%

(-221 ₽)

Ежемесячный платеж

10 125 ₽

Выгоднее на 1%

(-74 ₽)

Необеспеченных кредитов по сравнению с обеспеченными кредитами

Что такое беззалоговый кредит?

Необеспеченная ссуда не защищена залогом, например, автомобилем или домом. Это может позволить вам занять деньги по разным причинам, например, для консолидации долга или оплаты свадьбы. Общий кредитный профиль заявителя, а не залог, играет роль в принятии решений о необеспеченных кредитах.

Это может позволить вам занять деньги по разным причинам, например, для консолидации долга или оплаты свадьбы. Общий кредитный профиль заявителя, а не залог, играет роль в принятии решений о необеспеченных кредитах.

Распространенные виды необеспеченного долга включают:

- Студенческие ссуды

- Кредитные карты

- Кредиты физическим лицам

Есть много моментов, которые следует учитывать, если вы хотите погасить задолженность с помощью необеспеченной ссуды.Вот несколько важных преимуществ необеспеченного личного кредита:

- Вы можете получить ссуду без использования каких-либо активов для обеспечения средств.

- Утверждение ссуд может быть выполнено быстрее, потому что нет активов для оценки.

- Необеспеченные займы могут быть лучшим вариантом для получения займов на меньшие суммы.

К недостаткам можно отнести:

- Возможно, вам придется выплатить ссуду в течение более короткого периода времени, хотя это зависит от кредитора. Discover Personal Loans имеет гибкие условия от 36 до 84 месяцев. *

- Отсутствие залога может означать, что вы платите более высокую процентную ставку, потому что риск может быть больше для кредитора. Сильный кредитный профиль может компенсировать этот недостаток.

- Если вам нужна большая сумма для консолидации долга, может быть труднее получить одобрение без залога. Опять же, это зависит от вашего кредитного рейтинга.

Discover Personal Loans имеет гибкие условия от 36 до 84 месяцев. *

Discover Personal Loans имеет гибкие условия от 36 до 84 месяцев. *Discover Personal Loans понимает, что выплата по кредитным картам и консолидация других долгов под высокие проценты — это деликатная тема.Вот почему мы максимально упростили процесс подачи заявки на получение личного кредита, с гибкими условиями погашения и в большинстве случаев принимаем решения в тот же день.

Что такое обеспеченный кредит?

Обеспеченный заем требует, чтобы вы предлагали актив в качестве залога, часто равный сумме, которую вы запрашиваете. Чаще всего используются дома и автомобили заемщиков, но можно использовать и другие ценные вещи, включая наличные. К обеспеченным кредитам, с которыми вы, вероятно, знакомы, относятся:

К обеспеченным кредитам, с которыми вы, вероятно, знакомы, относятся:

- Ипотека

- Автокредиты

- Ссуды и кредитные линии под залог собственного капитала

Обеспеченные ссуды позволяют заемщикам запрашивать большие суммы денег, иногда эквивалентные стоимости их обеспечения, с меньшим риском для кредитора.Например, если вы используете свой автомобиль в качестве залога для получения обеспеченного кредита, и он оценивается в 15 000 долларов, вы можете запросить до этой суммы. Как и все, у обеспеченных кредитов есть свои преимущества и недостатки.

Некоторые преимущества обеспеченных кредитов включают:

- Вы можете запросить более крупные суммы денег из-за меньшего риска для кредитора.

- Некоторые кредиторы предлагают более длительные сроки погашения и более низкие процентные ставки, чем те, которые оцениваются для необеспеченных кредитов.

- Может быть проще получить обеспеченную ссуду, потому что сначала нужно предложить залог.

Хотя преимущества звучат довольно неплохо, обеспеченные кредиты не всегда могут рисовать радужную картину. К некоторым недостаткам можно отнести:

- В случае невыполнения обязательств по кредиту вы можете потерять залог (машину или дом).

- Обеспеченные кредиты иногда могут иметь переменную процентную ставку.

- Обеспеченные кредиты могут иметь некоторые ограничения, такие как минимальный остаток на банковском счете, который вы используете в качестве залога, или отсутствие гибкости в отношении того, для чего вы можете использовать деньги.

- Время принятия решения о ссуде может быть больше, так как стоимость вашего залога должна быть проверена.

Обеспеченные или необеспеченные ссуды: что вам подходит?

Вопрос об обеспеченных и необеспеченных ссудах на самом деле сводится к тому, что вам нужно и на какой риск вы готовы пойти для достижения своих финансовых целей. Если ваша цель включает консолидацию или выплату долга с более высокими процентами, необеспеченный личный заем может быть лучшим вариантом для вас. Необеспеченный заем, как и личный заем Discover, имеет множество преимуществ — фиксированные ставки, гибкие условия и принятие решений в тот же день в большинстве случаев, а также финансирование до 35 000 долларов США.Хотя вы можете получить больше денег с обеспеченной ссудой, вы, как заемщик, берете на себя риск конфискации залога.

Необеспеченный заем, как и личный заем Discover, имеет множество преимуществ — фиксированные ставки, гибкие условия и принятие решений в тот же день в большинстве случаев, а также финансирование до 35 000 долларов США.Хотя вы можете получить больше денег с обеспеченной ссудой, вы, как заемщик, берете на себя риск конфискации залога.

Стать более финансово защищенным — это путь, который мы все время от времени совершаем. Когда у вас есть информация для принятия наилучших возможных решений, путь к выплате долга будет немного менее ветреным. Discover Personal Loans работает с каждым клиентом, чтобы согласовать его с необеспеченным личным займом в зависимости от его потребностей. Discover дает рекомендации, адаптированные для вас, поэтому, подавая онлайн-заявку на получение личного кредита, вы можете быть уверены в своем путешествии.

Обеспеченных кредитов онлайн

Мой аккаунт

Мой аккаунт

- Авторизоваться

- регистр

- Специальные предложения

- ТОП 10

Все кредиторы

Все кредиторы

Все кредиторы

LendUp

Одолжить тебе

OppLoans

MoneyKey

личных займов онлайн | Получите кредит в банке

Ипотечные инструменты и руководства

- Сколько я могу занять?

- Ставки по ипотечным кредитам

- Калькулятор ставок по ипотеке

- Принципиальное соглашение

- Руководство по покупке дома

- Руководство по подаче заявки на ипотеку

Защищено vs. Необеспеченный заем: в чем разница?

Необеспеченный заем: в чем разница?

Необеспеченный заем: в чем разница? Обеспеченный и необеспеченный кредит: если вы вводите эту фразу в Google, скорее всего, вы погрузились в процесс поиска ссуды и нуждаетесь в пояснении разницы между этими двумя типами. Итак, сделка вот в чем: обеспеченная ссуда означает, что вы даете нечто ценное в качестве обещания вернуть ссуду. Беззалоговый кредит не требует такого залога. Теперь углубимся в детали.

Когда получить необеспеченную ссуду

Необеспеченная ссуда, также известная как личная ссуда, обеспечивается контрактом, подписанным заемщиком и кредитором необеспеченных средств.Ссуды, такие как кредитные карты, кредитные линии и студенческие ссуды, являются распространенными типами необеспеченных ссуд.

Поскольку залога нет, получение необеспеченной ссуды зависит от вашего кредитного рейтинга и дохода. Кроме того, вы будете платить более высокую процентную ставку, потому что ваш кредитор принимает на себя больший риск — если вы не выплатите ссуду, мало что можно сделать для возмещения этих расходов.

Почему вам нужен обеспеченный заем для покупки дома

В то время как необеспеченные кредиты обычно используются для небольших покупок, для более крупных вещей, таких как автомобиль, лодка или дом, вам понадобится обеспеченный заем.В частности, в отношении недвижимости вы получите ипотеку — наиболее распространенный вид обеспеченной ссуды.

«Ипотечные ссуды всегда обеспечиваются недвижимостью. Эти являются залогом», — говорит Эндрю Вайнберг , руководитель Silver Fin Capital. Но есть и другие виды обеспеченных кредитов. Например, автокредит использует ваш автомобиль в качестве залога.

В основном, если вы хотите купить дом, но у вас нет денег, чтобы полностью покрыть эту крупную покупку, вы подадите заявку на ипотеку, обратившись к кредитору, который одолжит вам большую часть денег для покрытия этой покупки.Затем вы платите кредитору ежемесячными платежами плюс проценты.

Решающим аргументом является то, что если вы не платите , в конечном итоге ваш кредитор имеет право лишить вас права выкупа и забрать вашу собственность, чтобы возместить свои расходы, говорит Манджари Ганти , младший советник по комплаенсу Planet Home Lending. Это «обеспеченная» часть и причина, по которой ваш кредитор был готов раскошелиться на такую большую кучу денег. Кредитор знает, что даже в худшем случае, когда вы откажетесь, он вернет что-то ценное!

Это «обеспеченная» часть и причина, по которой ваш кредитор был готов раскошелиться на такую большую кучу денег. Кредитор знает, что даже в худшем случае, когда вы откажетесь, он вернет что-то ценное!

Защищено vs.беззалоговые кредиты: что лучше?

Это зависит от того, на что вы используете ссуду. Если вы покупаете дом, ипотека — это определенно лучший способ.

«Обеспеченные займы — более безопасные займы для кредитора, поэтому они менее дороги для клиента», — говорит Крейг Гарсия , президент Capital Partners Mortgage. «У них обычно более высокие процентные ставки, а большая часть процентов по ипотеке не подлежит налогообложению».

Тем не менее, бывают случаи, когда необеспеченная ссуда имеет смысл для определенных покупок.Во-первых, необеспеченные ссуды получить быстрее.

«Если потребность в деньгах возникает немедленно, получить необеспеченную ссуду проще и быстрее», — говорит Гарсия. «Обеспеченный кредит должен быть подписан и иметь закрытие, в то время как вы можете пойти в банк или подать заявку онлайн и сразу же получить кредитную линию».

Вот некоторые из плюсов и минусов этих двух типов ссуд:

Обеспеченная ссуда

- Проценты по ипотеке не облагаются налогом.

- Процентные ставки обычно ниже, сроки погашения обычно более длительные.

- Доставка занимает больше времени и требует больше документов.

- В случае невыполнения обязательств по кредиту вы можете потерять дом или машину.

- Можно претендовать на получение более крупных кредитов, чем необеспеченные.

- Для покупателей жилья такие программы, как ссуды FHA, помогают покупателям с измененной кредитной историей получить квалификацию.

Необеспеченный кредит

- Ставки выше, а сроки погашения обычно короче.

- Чтобы получить ссуду, вы полагаетесь на свою кредитоспособность, поэтому не все могут претендовать на нее.

- Проценты не облагаются налогом.

- Быстрее подать заявку и получить.

- Ограничений по использованию средств нет.

- Если вы не можете выплатить ссуду, у вас нет залога, который можно было бы немедленно вернуть или выкупить.

- Суммы кредита меньше.

- При наличии необеспеченных кредитных линий, таких как кредитная карта, ссуду можно использовать и погашать на постоянной основе.

И обеспеченные, и необеспеченные кредиты имеют в жизни моменты, когда они полезны.Чтобы решить, что лучше для конкретной потребности, просмотрите условия, ставки и график погашения и посмотрите, что лучше всего подходит для вас.

Однако, прежде чем брать ссуду любого вида, убедитесь, что вы полностью понимаете, на что соглашаетесь, и будьте осторожны, чтобы не брать в долг больше, чем вы реально можете позволить себе вернуть. Невыплаченные ссуды могут нанести серьезный ущерб вашему кредитному рейтингу и надолго испортить вашу финансовую жизнь. Но вы это уже знали, правда?

Чтобы узнать больше о финансовых новостях и советах, посетите MarketWatch.

Что такое обеспеченные ссуды? (с иллюстрациями)

Обеспеченные ссуды — это ссуды, которые защищены каким-либо активом или залогом. Купленный предмет, например дом или автомобиль, может быть использован в качестве залога, и на такие покупки может быть наложено удержание. Финансовая компания или банк будет удерживать документ или титул до тех пор, пока кредит не будет выплачен полностью, включая проценты и все применимые сборы. Другие предметы, такие как акции, облигации или личное имущество, также могут быть использованы для обеспечения ссуды.

Купленный предмет, например дом или автомобиль, может быть использован в качестве залога, и на такие покупки может быть наложено удержание. Финансовая компания или банк будет удерживать документ или титул до тех пор, пока кредит не будет выплачен полностью, включая проценты и все применимые сборы. Другие предметы, такие как акции, облигации или личное имущество, также могут быть использованы для обеспечения ссуды.

Личное имущество, такое как парусные лодки, может использоваться в качестве залога для получения обеспеченного кредита.

Обеспеченные ссуды — обычно лучший способ быстро получить большие суммы денег. Кредитор вряд ли даст ссуду на крупную сумму, если вы не сказали, что деньги будут возвращены.Ставить под угрозу свой дом или другое имущество — это довольно надежная гарантия того, что вы сделаете все, что в ваших силах, чтобы выплатить ссуду.

Обеспеченные кредиты обычно используются для покупки недвижимости, которая, в свою очередь, служит обеспечением векселя.

Обеспеченные кредиты предназначены не только для новых покупок. Это также могут быть ссуды под залог собственного капитала, кредитные линии под залог жилья или даже вторая ипотека. Такие ссуды основаны на сумме собственного капитала или стоимости вашего дома за вычетом оставшейся суммы задолженности. Ваш дом используется в качестве залога, и несвоевременная оплата может привести к потере дома.

Несоблюдение условий обеспеченной ссуды приводит к тому, что финансовое учреждение вступает во владение залогом.

Другие виды обеспеченных ссуд включают ссуды на консолидацию долга, когда в качестве обеспечения используется дом или личная собственность.Вместо того, чтобы ежемесячно производить множество — обычно высоких процентных — платежей, деньги выдаются в ссуду для выплаты первоначальным кредиторам, а затем заемщик должен погасить только одну ссуду. Это не только удобнее, но и сэкономит много денег со временем, поскольку процентные ставки по обеспеченным кредитам ниже. Кредит на консолидацию долга обычно также предлагает более низкий ежемесячный платеж.

С другой стороны, необеспеченные ссуды включают такие вещи, как покупки по кредитным картам, ссуды на образование или банкноты, которые обычно требуют более высоких процентных ставок, чем обеспеченные, поскольку они не обеспечены залогом.