Калькулятор кредит в сбербанке условия: Сбербанк — официальный кредитный калькулятор 2020

Кредитный калькулятор потребительского кредита Сбербанк

Сбербанк является одним из наиболее популярных банков нашего государства. Он предлагает россиянам в возрасте от 21 до 65 лет возможность оформления потребительского кредита при наличии минимального пакета документов. Займ может быть выдан на любые цели с низкой кредитной ставкой. Но это далеко не все преимущества, которые имеет частное лицо, начиная сотрудничество со Сбербанком. Кроме того, клиенты могут:

- Взять потребительский кредит наличными или же на свой расчетный счет;

- Заявку на займ можно отправить на сайте банка, не посещая отделения;

- Вносить ежемесячный платеж, который определит кредитный калькулятор Сбербанка на потребительский кредит 2020, несколькими способами: через Интернет, с помощью терминала или же передав наличные операционисту в кассе;

- Выбирать наиболее оптимальный вид кредитной программы в зависимости от своей цели. Отметим, что максимально выгодные условия предоставляется студентам, предпринимателям, а также военным.

Несмотря на огромное разнообразие банковских продуктов, которые предлагает Сбер, перед тем, как начать оформление потребительского займа настоятельно рекомендуем вам оценить свою платежеспособность и определить ожидаемый размер ежемесячного платежа, используя при этом удобный калькулятор Сбербанка. Это поможет вам избежать кредитных штрафов и процентов на потребительский займ в банковской организации.

Сегодня запрос пользователей «кредитный калькулятор сбербанка потребительский кредит 2020» является достаточно популярным. Это свидетельствует о том, что многие люди не до конца понимают, каким образом можно провести кредитный расчет в режиме онлайн.

Как использовать калькулятор потребительского кредита Сбербанка

Можно с уверенностью утверждать, что кредитный калькулятор является простым и удобным инструментом, который позволяет рассчитать сумму платежа. Система была разработана для того, чтобы жители России в 2020 году имели возможность произвести расчёт и контролировать текущее состояние по своему потребительскому займу, не выходя из собственного дома. Давайте разберемся, как с ней работать:

Давайте разберемся, как с ней работать:

- Открыть страницу с кредитным калькулятором Сбербанка.

- Ввести сумму кредита (желаемого займа).

- Заполнить строки «Ставка» ( в процентах) и «Срок» (к примеру, один год).

- Отметить возможность или невозможность досрочного погашения.

- Уточнить наличие залога или же поручителей.

- Нажать кнопку «Рассчитать Потребительский займ».

- На экране вы сможете увидеть размер необходимого платежа по данному кредиту по расчетами, которые произвел калькулятор.

Согласитесь, все предельно просто и понятно. Калькулятор Сбербанка осуществляет вычисления в режиме реального времени, а частное лицо может и не иметь физический доступа к карте для проведения расчетов. Скоро 2020 год останется за спиной — и Россия шагнет в эпоху больших возможностей, но даже то, что предлагается пользователям сейчас, это, в первую очередь, удобно и современно.

Зачем нужен расчёт потребительского кредита в Сбербанке

Если вы будете считать все вручную, данные будут не настолько точными, и на все это вам понадобится гораздо больше времени. Рассчитав размер потребительского кредита в Сбербанке, вы сможете не только своевременно вносить платежи, но и контролировать текущую ситуацию. Воспользоваться системой с кредитным калькулятором вы можете абсолютно бесплатно в режиме 24/7 и без предварительной регистрации. Стоит отметить, что кредитный калькулятор Сбербанка на потребительский кредит 2020 года имеет интуитивно понятный интерфейс, поэтому работать с ним сможет абсолютно любой человек.

Рассчитав размер потребительского кредита в Сбербанке, вы сможете не только своевременно вносить платежи, но и контролировать текущую ситуацию. Воспользоваться системой с кредитным калькулятором вы можете абсолютно бесплатно в режиме 24/7 и без предварительной регистрации. Стоит отметить, что кредитный калькулятор Сбербанка на потребительский кредит 2020 года имеет интуитивно понятный интерфейс, поэтому работать с ним сможет абсолютно любой человек.

Планируете взять потребительский кредит в Сбербанке? На сколько Вам понравились предложенные условия Сбербанк? Поставьте оценку от 1 до 5 звёзд.

546 голосов

Кредитный калькулятор Сбербанка в 2020

Таблица кредитов Сбербанка с результатами расчета

Ставка в год

Платеж в мес

Переплата

от 11. 9 %

9 %

Ставка в год

6 633

Платеж в мес.

38 799

Переплата

от 11.6 %

Ставка в год

6 605

Платеж в мес.

37 770

Переплата

от 11.9 %

Ставка в год

6 633

Платеж в мес.

38 799

Переплата

от 17 %

Ставка в год

7 131

Платеж в мес.

56 700

Переплата

от 11.9 %

Ставка в год

6 633

Платеж в мес.

38 799

Переплата

Кредиты других банков подходящие под ваши критерии поиска

Банк

Ставка

Платеж

Переплата

от 10. 9 %

9 %

Ставка в год

6 538

Платеж в мес.

35 378

Переплата

от 10.9 %

Ставка в год

6 538

Платеж в мес.

35 378

Переплата

от 9.5 %

Ставка в год

6 407

Платеж в мес.

30 637

Переплата

от 9.8 %

Ставка в год

6 435

Платеж в мес.

31 648

Переплата

от 9.5 %

Ставка в год

6 407

Платеж в мес.

30 637

Переплата

от 12. 9 %

9 %

Ставка в год

6 729

Платеж в мес.

42 250

Переплата

от 11.9 %

Ставка в год

6 633

Платеж в мес.

38 799

Переплата

от 8.8 %

Ставка в год

6 341

Платеж в мес.

28 288

Переплата

от 8.8 %

Ставка в год

6 341

Платеж в мес.

28 288

Переплата

от 11.5 %

Ставка в год

6 595

Платеж в мес.

37 427

Переплата

от 9. 5 %

5 %

Ставка в год

6 407

Платеж в мес.

30 637

Переплата

от 11 %

Ставка в год

6 548

Платеж в мес.

35 719

Переплата

от 9.5 %

Ставка в год

6 407

Платеж в мес.

30 637

Переплата

от 9. 5 %

5 %

Ставка в год

6 407

Платеж в мес.

30 637

Переплата

от 9.5 %

Ставка в год

6 407

Платеж в мес.

30 637

Переплата

от 9.9 %

Ставка в год

6 444

Платеж в мес.

31 986

Переплата

от 10. 7 %

7 %

Ставка в год

6 519

Платеж в мес.

34 697

Переплата

от 9.5 %

Ставка в год

6 407

Платеж в мес.

30 637

Переплата

от 10 %

Ставка в год

6 453

Платеж в мес.

32 324

Переплата

от 9. 5 %

5 %

Ставка в год

6 407

Платеж в мес.

30 637

Переплата

от 11.5 %

Ставка в год

6 595

Платеж в мес.

37 427

Переплата

от 9.5 %

Ставка в год

6 407

Платеж в мес.

30 637

Переплата

от 8.35 %

Ставка в год

6 300

Платеж в мес.

26 786

Переплата

от 8.35 %

Ставка в год

6 300

Платеж в мес.

26 786

Переплата

от 8. 35 %

35 %

Ставка в год

6 300

Платеж в мес.

26 786

Переплата

Рассчитать кредит Сбербанка в 2020 на калькуляторе

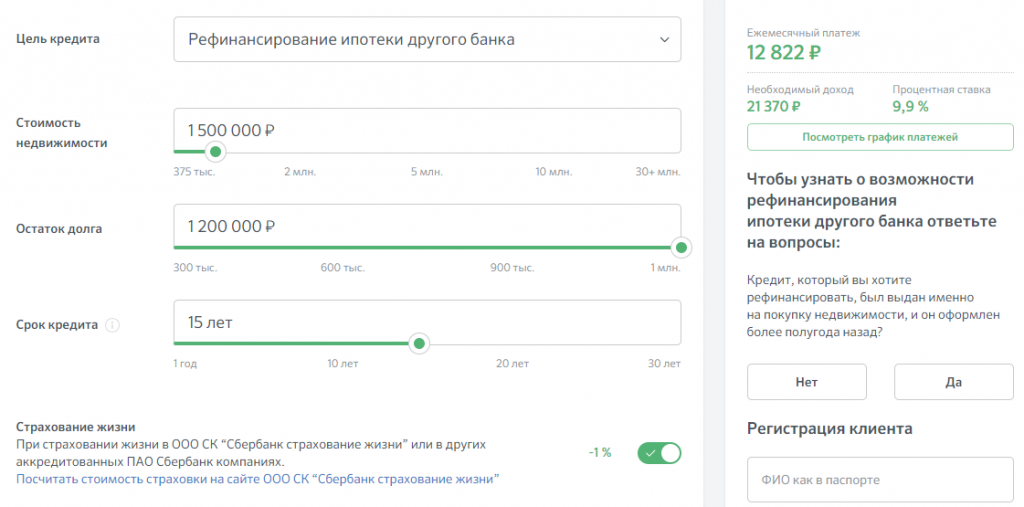

Найти кредит выгодно в 2020 году вам поможет кредитный калькулятор Сбербанка.

Онлайн расчет ссуды позволяет не обращаясь в Сбербанк, получить полный расчет платежей и сумму переплаты.

С помощью данного калькулятора кредитов можно найти кредиты с минимальной ставкой и с максимальной, также предусматривающие досрочное погашение.

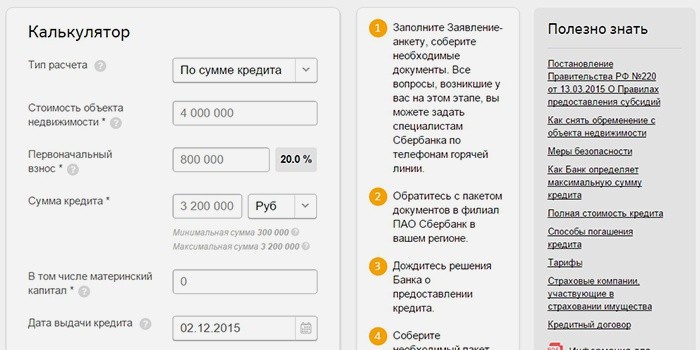

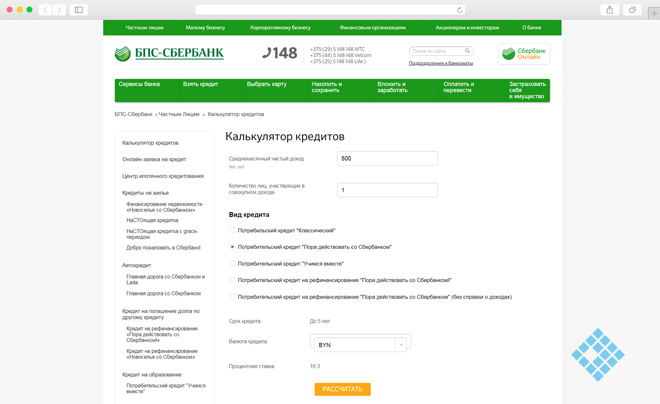

Как произвести онлайн расчет на кредитном калькуляторе Сбербанка

Расчет кредита в Сбербанке в 2020 сделать очень просто. Для этого вы должны:

Для этого вы должны:

- Зайти на официальный сайт Сбербанка

- Заполнить сумму кредита и желаемый срок, на который вы ходите взять ссуду в Сбербанке

- Нажать — рассчитать кредит

- Калькулятор кредита Сбербанка покажет вам сумму ежемесячных платежей и переплату по потребительскому кредиту.

Также стоит учитывать, что для зарплатных клиентов Сбербанка процентные ставки на 1-2% ниже.

Сбербанк — официальный кредитный калькулятор 2019

| Лицензия | № 1481 |

| Руководитель | Греф Герман Оскарович |

| Адрес | 117997, г. Москва, ул. Вавилова, д. 19 |

| Телефоны | 8 800 555-55-50 900 |

| Сайт | www. sberbank.ru sberbank.ru |

Потребительские кредиты основательно вошли в нашу жизнь. Конечно, самые популярные — кредиты наличными. На рынке огромное количество предложений для физических лиц.

Как выбрать лучшее из них, подобрать оптимальный ежемесячный платеж, рассчитать сумму переплаты по кредиту, спланировать досрочное погашение кредита. В этом вам поможет кредитный калькулятор Сбербанка.

Преимущества нашего калькулятора Сбербанка:

- абсолютно бесплатный и не требует никаких регистраций

- формула расчета потребительского кредита именно Сбербанка

- расчитывает аннуитетный и дифференцированный платеж

- мгновенный онлайн расчет

- простой и наглядный адаптивный дизайн, что позволяет одинково удобно пользоваться как с компьютера, так и с телефона

- получение полной информации по вашему кредиту

- возможность сразу отправить на печать ваши расчеты кредита

- вы можете поделиться со своими родными вашими расчетами, для этого вам будет доступна коротная прямая ссылка именно на ваш расчет

Программы для расчета потребительского кредита Сбербанка в 2019 — 2020 году

Потребительский под залог недвижимости

| Валюта | Мин. ставка ставка | Макс. сумма | Макс. срок | Комиссии | Особенности |

|---|---|---|---|---|---|

| Российский рубль | 12,50% | до 10 000 000 | 20 лет | нет |

|

Потребительский под поручительство

| Валюта | Мин. ставка | Макс. сумма сумма | Макс. срок | Комиссии | Особенности |

|---|---|---|---|---|---|

| Российский рубль | 12,90% | до 5 000 000 | 2 года | нет |

|

Рефинансирование

| Валюта | Мин. ставка | Макс. сумма | Макс. срок | Комиссии | Особенности |

|---|---|---|---|---|---|

| Российский рубль | 13,90% | до 3 000 000 | 24 мес.-768x536.jpg) | нет |

|

Потребительский без обеспечения

| Валюта | Мин. ставка | Макс. сумма | Макс. срок | Комиссии | Особенности |

|---|---|---|---|---|---|

| Российский рубль | 13,90% | до 3 000 000 | 24 мес. | нет |

|

ПАО «Сбербанк России» — крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно-банковских услуг. Учредителем и основным акционером Сбербанка является Центральный банк РФ, владеющий 50% уставного капитала плюс одной голосующей акцией; свыше 40% акций принадлежит зарубежным компаниям. Около половины российского рынка частных вкладов, а также каждый третий корпоративный и розничный кредит в России приходятся на Сбербанк.

Учредителем и основным акционером Сбербанка является Центральный банк РФ, владеющий 50% уставного капитала плюс одной голосующей акцией; свыше 40% акций принадлежит зарубежным компаниям. Около половины российского рынка частных вкладов, а также каждый третий корпоративный и розничный кредит в России приходятся на Сбербанк.

Кредитный калькулятор Сбербанка 2020 год, рассчитать кредит

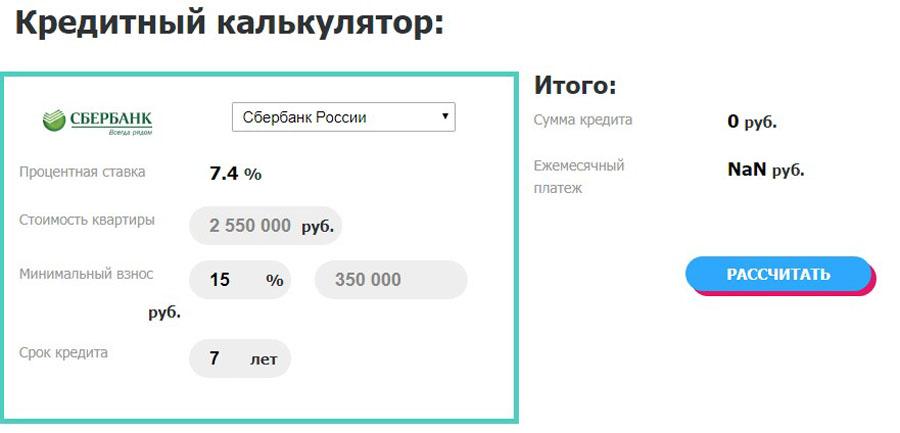

Предлагаем вниманию посетителей сайта кредитный калькулятор Сбербанка позволяющий быстро рассчитать объем ежемесячных выплат и прочие параметры кредита. Вы сможете быстро определить удобные для Вас условия кредитования, подобрать одну из подходящих программ предложенных банком.

Кредитный калькулятор

Срок кредита — по месяцам

По сумме кредита

Срок кредита — по годам

Вы можете вводить любые значения

Тип платежей

Аннуитетные

Дифферинцированные

Тип платежей

Аннуитетные

Дифферинцированные

Результаты расчета:

Ежемесячный платеж:

Сумма выплат банку за весь период с учетом процентов:

Величина переплаты:

Процентные ставки в Сбербанке

Эффективная программа, с доступными процентами и разумной отсрочкой выплат, может стать отличным решением при открытии собственного бизнеса, покупке какого либо важного имущества. Однако, для того, чтобы исключить возможные негативные сюрпризы, стоит точно знать, чего ожидать при получении займа, а также быть уверенным в том, что Вы сможете его погасить. Именно для этого мы создали наше приложение, работающее на сайте онлайн.

Для чего нужен калькулятор

Сбербанк России предлагает широкую линейку займов для владельцев кредитных карт. Преимуществом использования карты, является возможность быстрого оформления займа, без необходимости сбора документов, поиска поручителей и прочих деталей. Регистрация карты в Сбербанке уже говорит о том, что банковские сотрудники имеют необходимую информацию о добросовестности плательщика и при отсутствии нарушений, можно рассчитывать на получение наиболее удобных условий.

При помощи нашего калькулятора, Вы можете рассчитать потребительский кредит, по одной из предлагаемых в 2020 году программ. В частности, калькулятор позволит получить следующую информацию:

- Рассчитать максимальную сумму займа, с учетом ваших ежемесячных доходов;

- Получить точный объем платежей по месяцам с учетом сроков погашения удобных для клиента;

- Рассчитать возможности досрочного погашения на льготных условиях без дополнительной переплаты;

- Получить общую сумму выплат с учетом входящих в нее процентов по истечению указанного срока, на который предоставлен кредит.

Приложение позволит получить максимально точную информацию, с учетом введенных параметров.

Доступные кредиты, ставка и условия получения

| Программа | Процентные ставки |

| Кредит на любые цели | от 11,9% |

| Кредит с поручителем | от 11,9% |

| Рефинансирование кредитов | от 11,9% |

| Кредит для клиентов, ведущих личное подсобное хозяйство | 17% |

| Кредит на образование с господдержкой | 3% |

На данный момент, банк предлагает несколько кредитных линий для пользователей карт и других клиентов. В частности, доступны следующие программы:

- Потребительский «Для новых покупок в новом году» — предусмотрена ставка от 11,9%, максимальная сумма займа оставляет 5 млн, долговые обязательства рассчитываются на срок до 7 лет. Предоставляется частным лицам, на различные цели от покупки ценного имущества, до подготовки стартовой суммы для начала собственного бизнеса;

- Для владельцев подсобных хозяйств – сумма до 1,5 млн, ставка на уровне 17% срок погашения до 5 лет. При этом отсутствуют комиссии и прочие скрытые расходы.

Предоставляется частным лицам, на различные цели от покупки ценного имущества, до подготовки стартовой суммы для начала собственного бизнеса;

Предоставляется частным лицам, на различные цели от покупки ценного имущества, до подготовки стартовой суммы для начала собственного бизнеса;Также предоставляется услуга рефинансирования, позволяющая упростить условия погашения по старым кредитным обязательствам, в случае, если клиент затрудняется исполнить их. Рефинансирование предполагает выдачу клиенту на карту суммы до 3 млн, со ставкой от 11,9 на срок до 5 лет, без дополнительных комиссий. Предоставление рефинансирования рассматривается сугубо в индивидуальном порядке для каждого пользователя. В наиболее сложных ситуациях можно воспользоваться услугами реструктуризации задолженности, включающей в себя возможность продления сроков погашения с минимальными штрафными санкциями или вовсе без них. Расчет условий также производиться индивидуально.

В зависимости от выбранной программы и прочих индивидуальных особенностей, взять кредит, можно наличными, перечислением на пластиковую карту, путем перевода со счета на счет при рефинансировании.

На какие цели выделяются средства

При подаче заявки клиенту потребуется указать конкретную цель, под которую выделяются средства. По программе финансирования подсобных хозяйств, к примеру средства должны расходоваться под конкретные нужды, способствующие развитию хозяйства, повышению его финансовой устойчивости, гарантирующие возврат суммы займа в дальнейшем.

Потребительские кредиты, выдаются под следующие покупки:

- Личный транспорт;

- Строительство частного дома;

- Капитальный ремонт дома или квартиры;

- Начало собственного дела;

- Прочие целевые траты.

При правильном заполнении заявки, клиент повышает свои шансы на получение одобрения в сжатые сроки.

При получении займа выдвигаются следующие требования:

- Минимальный возраст – от 18 лет при условии наличия зарплатной карты, в ее отсутствии минимальный возраст составляет 21 год;

- Максимальный возраст – не более 70 лет на момент погашения долга;

- Стаж работы – для клиентов Сбербанка получающих зарплату на его карту – не менее 3 месяцев. Для прочих заемщиков, не менее 6 месяцев работы на одном месте.

Для прочих заемщиков, не менее 6 месяцев работы на одном месте.

Для прочих заемщиков, не менее 6 месяцев работы на одном месте.Более подробную информацию можно найти на сайте банковской организации или же позвонив по одному из номеров горячей линии для клиентов. Уточнив данные, Вы сможете быстро и удобно выполнить расчеты, используя наш калькулятор.

Россия, Москва, 117997, ул. Вавилова, 19

© 1997—2019 ПАО Сбербанк.

900 — для звонков с мобильных на территории России

+7 495 500-55-50

Процентные ставки в Сбербанке

Кредитный калькулятор Сбербанка — как рассчитать кредит?

Онлайн-калькулятор Сбербанка — удобная программа, позволяющая быстро рассчитать проценты и платежи по кредиту. Произвести расчет можно с любого устройство, имеющего доступ к интернету. О том, как им пользоваться, мы расскажем далее.

Зачем нужен кредитный калькулятор

Многие потенциальные заемщики считают, что предварительные расчеты — это лишняя трата времени и использовать калькулятор нет смысла, ведь в офисе компании банковский сотрудник может посчитать все самостоятельно. Однако подготовка к походу в офис не будет лишней.

Однако подготовка к походу в офис не будет лишней.

Если вы собираетесь занять небольшую сумму, нет нужды рассматривать и сравнивать условия всех программ. Но если речь идет о крупном займе, в частности, об ипотеке, необходимо тщательно взвесить все варианты и их особенности.

Преимущества пробных расчетов:

- Вы узнаете приблизительную сумму обязательных взносов, которые помогут оценить свои силы в выплате долга.

- Станет ясно, каковы шансы на одобрение ссуды. Ежемесячный платеж не должен быть больше 40% от вашей заработной платы. Если сумма превысит эту цифру, заявка будет отклонена. Чтобы получить заем, снизьте запрашиваемую сумму, разбейте платежи на большее количество месяцев или найдите созаемщика.

- Можно провести сравнение между несколькими банками и программами.

Еще одним плюсом калькулятора является возможность сопоставить полученные результаты с цифрами в офисе банка. Если кредитный специалист озвучил гораздо большую сумму, значит, в договор внесли дополнительные услуги, такие как страховка. От них можно попробовать отказаться.

От них можно попробовать отказаться.

к содержанию ↑

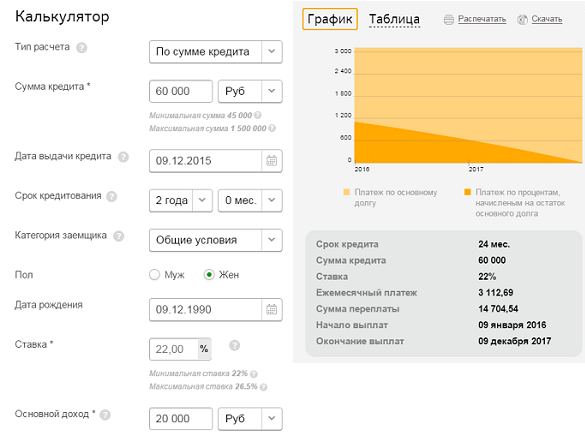

Как рассчитать кредит Сбербанка

Для того, чтобы осуществить вычисления, следует ознакомиться с условиями выбранной программы. Если договор уже у вас на руках, данные брать следует оттуда. Если же вы пока не выбрали программу и хотите уточнить примерную сумму обязательных взносов и процентов, узнайте об особенностях всех предложений.

Для вычислений, проводимых на официальном портале, воспользуйтесь следующей схемой:

- Перейдите на официальный ресурс компании https://www.sberbank.ru.

- Кликните на раздел «Взять кредит», выберите тип кредитования и соответствующий продукт.

- На открывшейся странице будет полное описание программы и форма для просчета деталей кредита. Вычислить результат можно по сумме, обязательному взносу, официальному доходу.

Далее необходимо ввести следующие параметры:

- требуемая сумма;

- количество месяцев;

- категория заемщика.

После произведения подсчетов системой, на экране будет показана информация о размере обязательных платежей и общей переплате. Если полученные результаты вас устроят, нажмите кнопку «Оформить онлайн». При этом калькулятор не учитывает затраты на личное страхование.к содержанию ↑

Что влияет на размер переплаты

Первый параметр — процентная ставка на занимаемую сумму. Чем она ниже, тем меньшей окажется переплата. Наиболее низкие проценты предоставляются зарплатным клиентам или потребителям, которым начисляется пенсия через Сбербанк, а также клиентам, оформившим здесь страховку.

Есть несколько способов уменьшить процентную ставку:

- предоставить в залог недвижимость, находящуюся в вашей собственности;

- привести поручителя;

- собрать весь перечень необходимых документов.

Также проценты зависят от занимаемой суммы и срока возврата. Чем выше каждый из параметров, тем большей по итогу окажется переплата, так как ставка при этом возрастает. Официальный доход должен быть как минимум в два раза больше ежемесячных выплат по займу. Без выполнения этого условия кредит вам не выдадут. Стоит учесть, что в сумму будут включены расходы на страховку и при наличии обеспечения оценка объекта залога.

Таким образом, использование онлайн-калькулятора — значительная экономия личного времени. Детальную информацию можно получить в отделении банка или позвонить консультанту на горячую линию 8-800-555-55-50.

| Сбербанк | 10% | от 150,000 до 3,000,000 | от 11 до 90 мес |

| Шинхан Банк | 9% | от 2,033,333 до 400,000,000 | от 9 до 172 мес |

| AsiaCredit Bank | 16% | от 50,000 до 56,555,000 | от 11 до 74 мес |

| АТФБанк | 20% | от 371,429 до 29,380,714 | от 8 до 77 мес |

| Нурбанк | 19% | от 120,000 до 11,250,000 | от 7 до 85 мес |

| First Heartland Jysan Bank | 13% | от 120,000 до 45,733,000 | от 10 до 96 мес |

| Altyn Bank | 14% | от 2,041,667 до 28,666,667 | от 10 до 100 мес |

| Bank RBK | 16% | от 316,667 до 35,636,364 | от 10 до 86 мес |

| Банк ВТБ (Казахстан) | 15% | от 150,000 до 5,000,000 | от 12 до 60 мес |

| Национальный Банк Пакистана | 16% | от 0 до | от 12 до 120 мес |

| Kassa Nova | 18% | от 1,000,000 до 175,000,000 | от 6 до 84 мес |

| Fortebank | 16% | от 340,000 до 88,800,000 | от 8 до 96 мес |

| Tengri Bank | 18% | от 490,000 до 35,200,000 | от 8 до 132 мес |

| Kaspi bank | 21% | от 20,000 до 1,000,000 | от 3 до 48 мес |

| Хоум Кредит Банк | 22% | от 10,000 до 1,000,000 | от 6 до 48 мес |

| Банк Китая в Казахстане | 25% | от 150,000 до 0 | от 6 до 60 мес |

| ЦентрКредит | 18% | от 79,446 до 5,000,000 | от 7 до 61 мес |

| Альфа-Банк | 18% | от 116,667 до 5,000,000 | от 6 до 56 мес |

| Capital Bank Kazakhstan | 25% | от 125,000 до 2,750,000 | от 9 до 57 мес |

| Народный банк | 12% | от 85,556 до 10,583,333 | от 5 до 91 мес |

Калькулятор студенческой ссуды

Простой калькулятор студенческой ссуды

Для расчета укажите любые три значения ниже.

Результат

Калькулятор погашения студенческой ссудыИспользуйте калькулятор ниже, чтобы оценить варианты выплаты студенческой ссуды, а также процент, который нужно сэкономить.Оставшийся баланс, ежемесячный платеж и процентную ставку можно найти в ежемесячном счете по студенческому кредиту.

Калькулятор прогноза студенческой ссуды Используйте калькулятор ниже, чтобы оценить остаток ссуды и обязательства по выплате после окончания учебы. Этот калькулятор предназначен в основном для тех, кто еще учится в колледже или еще не начал. Перед оценкой может быть полезно сначала проконсультироваться с нашим калькулятором стоимости обучения в колледже, чтобы получить приблизительное представление о том, сколько может стоить обучение в колледже.

* «Льготный период» — это период между датой окончания обучения и датой начала выплаты студенческой ссуды. Калькулятор затрат RelatedCollege | Ссудный калькулятор Прежде чем углубляться в студенческие ссуды, государственные или частные, помните, что есть другие варианты, которые следует рассмотреть. В США существует несколько типов поставщиков студенческих ссуд.С .: государственное и частное. Федеральное правительство и правительства штатов предоставляют львиную долю студенческих ссуд в стране и предлагают значительное преимущество в виде субсидий. Это означает, что студенты не обязаны платить проценты по студенческим займам, пока они еще считаются студентами. Федеральная студенческая ссудаПрямые субсидированные и прямые несубсидированные ссуды (иногда называемые ссуды Стаффорда) Прямые субсидированные ссуды основаны на потребностях и зависят от EFC для определения суммы ссуды. Поскольку они субсидируются, есть 6-месячные льготные периоды после завершения обучения, прежде чем начнутся обязательные выплаты процентов по кредитам.С другой стороны, прямые несубсидированные ссуды не основываются на необходимости, и проценты по ссудам начинают начисляться сразу после утверждения. Прямые займы PLUS Обычно они предназначены для аспирантов или студентов-профессионалов, обучающихся по крайней мере на полставки в соответствующей школе, или родителей иждивенцев студентов бакалавриата, зачисленных как минимум на полставки. Ссуды прямой консолидации Заемщики нескольких федеральных студенческих ссуд могут объединить их в одну прямую консолидационную ссуду. Основные причины для консолидации включают в себя один простой ежемесячный платеж вместо нескольких, более низкие ежемесячные платежи, но более длительный период времени по ссудам, а также доступ к дополнительным планам погашения с учетом дохода.Прежде чем принять решение о консолидации, необходимо принять во внимание некоторые компромиссы. Например, более длительные ссуды приведут к увеличению выплат по процентам. Государственная студенческая ссудаВ пятидесяти штатах есть широкий спектр предложений ссуд, которые сильно различаются от штата к штату, обычно предлагаются государственными агентствами или учрежденными штатом некоммерческими организациями.Никакие два штата не будут предлагать одинаковые студенческие ссуды. Список доступных студенческих ссуд, предлагаемых всеми 50 штатами, обширен; Студенты должны проконсультироваться с отделом послешкольного образования своего штата для получения подробной информации о предоставляемой государственной помощи. Подобно некоторым федеральным студенческим ссудам, некоторые студенческие ссуды штата могут также содержать программы прощения, но только если студент остается в штате после окончания учебы. Будет ли студенческая ссуда прощена или нет, будет зависеть от того, что каждый штат считает целесообразным прощать, что обычно резервируется для насущных потребностей, таких как конкретные отрасли. Крайние сроки подачи заявок в отдельных штатах часто раньше, чем федеральный стандарт, поэтому убедитесь, что в расписании отражено то, что наступит раньше. Государственные студенческие ссуды могут также иметь дополнительные, уникальные требования для участия. Как правило, участники должны быть резидентами штата или должны быть студентами из другого штата, зачисленными в колледж в определенном штате. Частная студенческая ссуда Частные студенческие ссуды в основном выдают банки и кредитные компании; в результате ожидается, что соискатели пройдут полный процесс андеррайтинга, который включает проверку кредитных историй и отношения долга к доходу.Кроме того, почти все частные студенческие ссуды не субсидируются; Выплата процентов обычно должна производиться в течение срока ссуды. Процентные ставки выше, чем у субсидируемых студенческих ссуд, но все же относительно низкие в мире частных ссуд. Поскольку на рынке ссуд на обучение в США преобладают более дешевые федеральные студенческие ссуды, людей, которые используют частные ссуды на обучение, в США немного. Однако частных студенческих ссуд мало, и немногие из них могут быть использованы для оплаты образования, если федеральные программы не подходят или уже исчерпаны.Некоторые студенты обнаружат, что федеральные займы не могут покрыть все расходы, связанные с обучением в колледже, и потребуют некоторой другой формы финансирования. Однако имейте в виду, что ставки по ним, как правило, выше и, скорее всего, будут переменными, а не фиксированными. Некоторые частные школы могут предлагать ссуды через школьные трастовые фонды. Ставки по ним, как правило, ниже, чем по ссудам от частных кредиторов. В отличие от федеральных студенческих ссуд, они сильно зависят от кредита. Поскольку у родителей, как правило, лучшая кредитная история, чем у их детей, наличие родителя может привести к лучшим показателям.Также обратите внимание, что частные студенческие ссуды не часто простительны. С учетом сказанного, частные студенческие ссуды действительно имеют некоторые преимущества: процесс подачи заявки обычно менее строг, средства доступны почти сразу, а проценты могут вычитаться из налогооблагаемой базы. Кроме того, они не основаны на финансовых потребностях, как большинство федеральных займов. Варианты погашения студенческой ссуды Нередко новые выпускники изо всех сил пытаются погасить свои студенческие ссуды. Неблагоприятные обстоятельства, такие как вялые рынки труда или рецессия, могут усугубить ситуацию.Для федеральных студенческих ссуд есть несколько альтернативных решений, которые могут помочь в сокращении выплат по студенческим ссудам. Планы погашения, основанные на доходе, могут потенциально ограничить сумму, которую студенты выплачивают каждый месяц на основе доступного дохода, если они обнаруживают, что их студенческие ссуды становятся все труднее выплачивать. Эти планы продлевают жизнь кредитов, но снимают бремя крупных ежемесячных платежей. Основные планы погашения федеральных студенческих ссуд перечислены ниже.

* Ссуда не облагается налогом после 120 соответствующих выплат по ссуде (10 лет) для этих в сфере государственных услуг.Это не облагается налогом на прибыль и прощается только в конце срока кредита для других. Из таблицы видно, что существует множество различных планов погашения кредита. Однако большинство заемщиков в конечном итоге будут использовать стандартный план, когда придет время погашения ссуд, который также является планом по умолчанию, когда план не выбран. Все ссуды на образование в США, включая федеральные и частные ссуды на обучение, допускают предоплату без штрафов. Когда выпускники оказываются устойчивыми в своей карьере и финансово стабильными, они могут без штрафных санкций вкладывать больше денег в сокращение существующих студенческих ссуд. Калькулятор личного кредита (2020) — Рассчитайте ежемесячный платежКалькулятор личного кредитаФото: © iStock / Roman_Gorielov Персональные ссуды могут стать вашим билетом к погашению долга по кредитной карте с высоким процентом или к оплате крупных счетов. Но, как и все долги, Хотите знать, подходит ли вам личный заем? Важно спросить себя, почему вы хотите занять деньги. Что мы подразумеваем под доступным? Истинная доступность является фактором как процентной ставки по индивидуальному кредиту, так и по индивидуальному кредиту Начните с процентной ставкиФото: © iStock / pixdeluxe Чем выше ваш кредитный рейтинг, тем ниже процентная ставка, на которую вы, вероятно, будете претендовать на личный заем. Когда вы будете готовы сделать покупки для получения личного кредита, не смотрите только на один источник. Сравните ставки, которые вы можете получить от кредитных союзов, Когда вы найдете лучшие процентные ставки, обратите внимание на другие условия предлагаемых кредитов.Например, обычно это Это делает эти ссуды с и без того высокими процентами еще более дорогими, поскольку повышает эффективную процентную ставку по ссуде.Маленький Обратите внимание на комиссии и штрафы, из-за которых заемщикам будет сложнее выплачивать свои личные ссуды. Пример: штрафы за предоплату, которые Держитесь подальше от ссуд, которые идут с комиссией за выход — комиссией, которую некоторые кредиторы взимают с вас после выплаты ссуды.Вы не должны платить Рассмотрите альтернативы, прежде чем подписывать свое имяФото: © iStock / AtnoYdur Есть альтернативы коммерческим личным займам, которые стоит рассмотреть, прежде чем брать на себя такие долги. Вы спросите, что такое перевод баланса? Некоторые кредитные карты предлагают 0% годовых Ссудные калькуляторы могут помочь вам определить, подходит ли личный заем для ваших нужд. Например, калькулятор может Итог Любой долг несет в себе определенный риск. Если вы решите сделать покупки для получения ссуды, постарайтесь получить самую выгодную сделку. Конечно, кредиты до зарплаты Калькулятор выплат по фиксированной ставке Вы думаете о покупке дома или открытии собственного дела? В любом случае вам, вероятно, придется получить довольно крупную ссуду. Сначала введите основную сумму ссуды и ее процентную ставку.Затем введите срок кредита в годах и количество выплат в год. Нажмите РАССЧИТАТЬ, и вы сразу увидите сумму периодического платежа и общую сумму процентов, которые вы будете платить в течение срока кредита. 6 вещей, которые следует учитывать перед подачей заявки на ссудуПолучение кредита — страшный процесс для любого. Увеличение вашего долга оказывает огромное влияние на ваш финансовый портфель. Чтобы сделать этот смелый шаг, вы должны быть уверены в том, что сможете произвести все платежи, иметь кредитный рейтинг, чтобы завоевать доверие потенциального кредитора, а также твердое понимание процесса.Вот шесть ключевых моментов при подаче заявки на ссуду. Определите, сколько вам нужно, чтобы занять Перед тем, как вы начнете изучать потенциальные процентные ставки и квалификационные требования к ссуде, вы должны понять, что ссуда означает для вашего будущего. В первую очередь на этапе исследования должны быть личные.Вам нужно будет решить, действительно ли вам нужен заем, до вашего первого контакта с кредитным бизнесом. Ваш кредитор будет обсуждать бесчисленное количество потенциальных сделок, когда вы будете вести с ними переговоры. Хотя большинство крупных кредиторов предоставляют экспертный анализ от квалифицированных кредитных специалистов, они зарабатывают деньги только на продаже вам своих услуг. Прежде чем вступить в такие переговоры, вы должны точно определить, сколько денег вам нужно взять в долг. Если вы берете личную ссуду для консолидации долга, вам, очевидно, понадобится меньше денег, чем если бы вы получали ссуду для бизнеса, покупали автомобиль или покупали дом. Однако простого понимания суммы необходимого кредита недостаточно. Кроме того, если вы приобрели автомобиль или дом, они будут возвращены во владение или выкуплены. Вам нечего будет предъявить из-за значительной суммы денег, которую вы заплатили, прежде чем просрочите свои платежи.Получение очередного кредита после такого события практически невозможно в течение семи лет. Это период времени, в течение которого ваш рейтинг FICO будет понижен из-за обращения взыскания, а ваш кредитный рейтинг подвергнется возврату. Как определить для себя подходящую сумму кредита? Воспользуйтесь онлайн-калькулятором, подобным показанному выше, для оценки возможных сценариев. Начните с минимальной суммы кредита, которая, по вашему мнению, может вам понадобиться для строительства фундамента. Затем вычислите максимальную сумму денег, которую, по вашему мнению, вы могли бы занять, продолжая при этом платить. Но будьте осторожны. Скорее всего, вы буквально ничего не платили до получения кредита. Теперь вы добровольно отдаете определенный процент своего ежемесячного дохода, который вы будете направлять на погашение кредита. Рассмотрите все мыслимые сценарии судного дня, чтобы быть уверенным, что даже в худшем случае вам будет удобно производить платежи. Понимание математики ссудыТеперь вы точно определили, сколько денег вам нужно занять.Загвоздка в том, что это число колеблется, понимаете вы это или нет. Ваша процентная ставка играет роль в ежемесячном платеже. Более низкая процентная ставка от кредитора означает более низкие выплаты на ту же сумму заемных денег. Если концепция звучит запутанно, вот пример. Предположим, вы хотите взять ссуду на сумму 10 000 долларов сроком на пять лет. Теперь предположим, что ваша процентная ставка такая же, как по кредитной карте, примерно 18 процентов. Затем предположите, что у вас есть исключительный кредит и возможность получить ссуду под 5 процентов с теми же требованиями, что и выше. Ваши платежи упадут до 188,71 доллара, что означает ежемесячную экономию в размере 65,22 доллара, а также годовую экономию в размере 782,64 доллара. В течение срока кредита вы выплатите всего 11 322,60 доллара США, что примерно на 11 процентов больше, чем первая взятая сумма. Вы взяли в долг ровно такую же сумму денег, но платите не так много. Разница в двух сценариях огромная. Это отличный пример того, насколько важно получение максимально низкой процентной ставки для потенциального заемщика. Разница в процентных ставках по кредитной карте и ссуде под низкие проценты может составлять пять раз за пятилетний период. Это происходит потому, что в большинстве кредитных соглашений заемщик платит меньше денег в счет основной суммы ссуды в более ранней части контракта. На более позднем этапе срока действия ссуды больше денег направляется в счет основной суммы, поскольку к тому времени проценты в основном выплачиваются. У ссуды с более высокой процентной ставкой меньше денег, которые необходимо направить на выплату процентов, поэтому больше денег уходит основному лицу на более раннем этапе срока ссуды. Таким образом, процентная ставка меньше и, следовательно, меньше ежемесячный платеж. Ваш кредитный рейтинг имеет решающее значениеВооружившись этой информацией, ваша цель атаки ясна. Вы должны попытаться найти самую низкую ставку по вашему кредиту. Для этого вам нужно внимательно изучить свою личную историю.В частности, вам необходимо знать свой кредитный рейтинг и точно понимать, что эта информация означает для кредитора. Ваша история платежей рассматривается потенциальными кредиторами как показатель вашего характера. Кредитор хочет знать, что у вас есть опыт выполнения запланированных платежей в максимально возможной степени. Ваш кредитный рейтинг отслеживается третьей стороной, которая затем передает эту информацию потенциальному кредитору. То, что входит в расчет вашего кредитного рейтинга, является предметом некоторых предположений. Существуют колеблющиеся переменные в зависимости от используемой кредитной услуги. Три основных кредитных сервиса — Equifax, Transunion и Experian. У каждого из них будет немного другой счет для вас.Изучите каждого, чтобы лучше подготовиться к переговорам с кредиторами. Итак, вы должны выучить все три своих результата, это можно сделать бесплатно онлайн. Затем попробуйте найти кредитора, который пользуется услугами компании, которая оценивает вас как Ежемесячный калькулятор ссуды | — MyCalculators.com

ПРИМЕРЫ:

Я приветствую ваши ссылки на MyCalculators.com Чтобы сделать ссылку на ЭТУ страницу, скопируйте следующий HTML-код и вставьте его на свою страницу. Калькулятор ежемесячной выплаты ссуды & nbsp; | — Мои калькуляторы.com Он будет отображаться на вашей странице как: Калькулятор ежемесячной выплаты кредита | — MyCalculators.com Пожалуйста, поддержите этот веб-сайт, поделившись им с друзьями и семьей, Спасибо ! Кредиты | Ознакомьтесь с вариантами ссудыПропустить навигацию Личный

GO

Функции Позвольте нам помочь вам Позвольте нам помочь вам

Калькулятор рефинансирования студенческой ссуды | ДостоверныйНаша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS # 1681276 упоминается здесь как «Надежный». Рефинансирование — хорошая идея, если:

Калькулятор рефинансирования студенческого кредитаОцените, сколько вы можете сэкономить, рефинансируя студенческие ссуды. Сначала введите информацию о текущей ссуде. Затем оцените ставку и условия вашего нового кредита. Шаг 1. Введите остаток по кредиту Шаг 2. Введите информацию о текущем кредите Шаг 3. Введите информацию о новой ссуде, чтобы начать расчет сбережений Пожизненная экономия Новый ежемесячный платеж Ежемесячная экономия Если вы рефинансируете свою студенческую ссуду в Имеет ли для вас смысл рефинансирование? Проверить индивидуальные ставки Как решить, следует ли рефинансировать студенческие ссуды

1.Сколько вы должны?Первый шаг к принятию решения о том, подходит ли вам рефинансирование, — это узнать, сколько вы должны и каковы ваши процентные ставки. Это зависит от того, есть ли у вас частные студенческие ссуды, федеральные студенческие ссуды или сочетание двух:

Дополнительная информация: Как найти остаток студенческой ссуды 2. На какие курсы вы можете претендовать?Чтобы иметь право рефинансировать свои студенческие ссуды по более высокой процентной ставке, вам, как правило, нужен хороший кредитный рейтинг и стабильный доход. Это говорит кредиторам, что вы сможете без проблем погасить свои студенческие ссуды.

Часто задаваемые вопросы. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Гранты и стипендии не требуют погашения, как ссуды, и некоторые из них могут полностью покрыть расходы студента на образование, исключая необходимость в ссуде.Существуют программы работы-учебы для студентов, которые нуждаются в финансовых средствах и могут работать неполный рабочий день. Студенты с дополнительным располагаемым доходом могут оплатить расходы на обучение, прежде чем брать студенческие ссуды, чтобы помочь уменьшить размер и продолжительность своих студенческих ссуд, что сделает их более доступными в долгосрочной перспективе. В идеале, только после изучения этих вариантов студенты должны прибегать к получению некоторых студенческих ссуд, описанных ниже.

Гранты и стипендии не требуют погашения, как ссуды, и некоторые из них могут полностью покрыть расходы студента на образование, исключая необходимость в ссуде.Существуют программы работы-учебы для студентов, которые нуждаются в финансовых средствах и могут работать неполный рабочий день. Студенты с дополнительным располагаемым доходом могут оплатить расходы на обучение, прежде чем брать студенческие ссуды, чтобы помочь уменьшить размер и продолжительность своих студенческих ссуд, что сделает их более доступными в долгосрочной перспективе. В идеале, только после изучения этих вариантов студенты должны прибегать к получению некоторых студенческих ссуд, описанных ниже. Таким образом, стоимость государственных субсидируемых кредитов ниже, чем у частного сектора. Фактически, федеральные студенческие ссуды имеют одни из самых низких процентных ставок и не требуют совместного подписания, а просто подтверждения приема в учебное заведение.По этим причинам сегодня более 90% студенческой задолженности составляют федеральные займы.

Таким образом, стоимость государственных субсидируемых кредитов ниже, чем у частного сектора. Фактически, федеральные студенческие ссуды имеют одни из самых низких процентных ставок и не требуют совместного подписания, а просто подтверждения приема в учебное заведение.По этим причинам сегодня более 90% студенческой задолженности составляют федеральные займы. Заемщики должны иметь благоприятную кредитную историю, а максимально возможная сумма кредита — это разница между стоимостью посещения конкретной школы и любой другой полученной финансовой помощью, например стипендиями.Процентная ставка по ссудам Direct PLUS обычно выше, чем по ссудам Стаффорда. Существует предварительная комиссия, называемая комиссией за выдачу кредита, которая составляет около 4% от суммы кредита.

Заемщики должны иметь благоприятную кредитную историю, а максимально возможная сумма кредита — это разница между стоимостью посещения конкретной школы и любой другой полученной финансовой помощью, например стипендиями.Процентная ставка по ссудам Direct PLUS обычно выше, чем по ссудам Стаффорда. Существует предварительная комиссия, называемая комиссией за выдачу кредита, которая составляет около 4% от суммы кредита. Кроме того, консолидация может также свести на нет определенные преимущества, присущие отдельным займам, такие как скидки по процентной ставке, скидки по основной сумме долга или выплаты по аннулированию ссуды.

Кроме того, консолидация может также свести на нет определенные преимущества, присущие отдельным займам, такие как скидки по процентной ставке, скидки по основной сумме долга или выплаты по аннулированию ссуды. По этой причине обычно прощаются студенческие ссуды на сестринское дело или обучение.

По этой причине обычно прощаются студенческие ссуды на сестринское дело или обучение.

Существуют также планы погашения выпускников, которые постепенно увеличивают ежемесячные выплаты с течением времени, предположительно, в сочетании с прогнозируемой заработной платой по мере продвижения людей по карьерной лестнице.Расширенные планы постепенного погашения позволяют заемщикам продлевать свои ссуды на срок до 25 лет. Для некоторых планов, привязанных к доходу, в конце концов, оставшийся баланс может быть прощен, особенно для тех, кто работает в сфере государственных услуг.

Существуют также планы погашения выпускников, которые постепенно увеличивают ежемесячные выплаты с течением времени, предположительно, в сочетании с прогнозируемой заработной платой по мере продвижения людей по карьерной лестнице.Расширенные планы постепенного погашения позволяют заемщикам продлевать свои ссуды на срок до 25 лет. Для некоторых планов, привязанных к доходу, в конце концов, оставшийся баланс может быть прощен, особенно для тех, кто работает в сфере государственных услуг. 1, 2007 г. с частичными финансовыми трудностями

1, 2007 г. с частичными финансовыми трудностями

Это платить

Это платить Если вы думаете, что можете быть

Если вы думаете, что можете быть

Если возможно,

Если возможно,

При получении ссуды кто-то предоставляет вам товары или услуги в обмен на погашение в будущем, предположительно включая некоторую сумму процентов, чтобы побудить кредитора согласиться на сделку.

При получении ссуды кто-то предоставляет вам товары или услуги в обмен на погашение в будущем, предположительно включая некоторую сумму процентов, чтобы побудить кредитора согласиться на сделку. Вы должны точно показать, сколько денег вы можете позволить себе вернуть. Если вы просчитаете эту сумму, ваш кредитный рейтинг может испортиться. Хуже того, если вы предоставите залог для своей ссуды, вы потеряете и эту собственность.

Вы должны точно показать, сколько денег вы можете позволить себе вернуть. Если вы просчитаете эту сумму, ваш кредитный рейтинг может испортиться. Хуже того, если вы предоставите залог для своей ссуды, вы потеряете и эту собственность. Наконец, посчитайте цифры, чтобы определить сумму кредита, при которой вы будете чувствовать себя комфортно.

Наконец, посчитайте цифры, чтобы определить сумму кредита, при которой вы будете чувствовать себя комфортно. Ваш ежемесячный платеж составит 253,93 доллара США. В течение срока кредита от вас потребуется погасить 15 235 долларов.80, что означает, что вы заплатите 5 235,80 долларов США, или примерно на 52 процента больше, чем ваша первоначальная сумма займа.

Ваш ежемесячный платеж составит 253,93 доллара США. В течение срока кредита от вас потребуется погасить 15 235 долларов.80, что означает, что вы заплатите 5 235,80 долларов США, или примерно на 52 процента больше, чем ваша первоначальная сумма займа.

Вы рассматриваете ежемесячные платежи как отягчающий процесс, истощающий деньги с вашего банковского счета. Кредитор видит в этом свидетельство того, что вы держите слово. Если вы подписываете контракт со своей коммунальной компанией на оплату количества воды и электричества, которое вы используете в течение данного месяца, важно, насколько хорошо вы доживаете до своего конца сделки.

Вы рассматриваете ежемесячные платежи как отягчающий процесс, истощающий деньги с вашего банковского счета. Кредитор видит в этом свидетельство того, что вы держите слово. Если вы подписываете контракт со своей коммунальной компанией на оплату количества воды и электричества, которое вы используете в течение данного месяца, важно, насколько хорошо вы доживаете до своего конца сделки. Удивительно, но большинство кредиторов не используют все три, вместо этого выбирая одну компанию в качестве эксклюзивного поставщика кредитных рейтингов.

Удивительно, но большинство кредиторов не используют все три, вместо этого выбирая одну компанию в качестве эксклюзивного поставщика кредитных рейтингов. 64.

64.