Как уменьшить процент по кредиту в сбербанке 2018: Как уменьшить процент по кредиту в Сбербанке

Как уменьшить проценты по действующему кредиту в Сбербанке

Но всех волнует размер переплаты, а потому, рассмотрим, как уменьшить проценты по кредиту. Таким вопросом можно задаться не только на стадии выбора кредитора, но уже и после открытия кредитного счёта.

Когда планируется оформление кредита

В ситуации, когда требуются заёмные деньги, лучшими советчиками станут время и трезвый рассудок. Рекламные проспекты содержат все положительные стороны для заёмщика, а нюансы можно узнать, только самостоятельно ознакомившись с договором займа. Его полное содержание будет известно, только после одобрения заявки на получение ссуды. Это связанно с коммерческой тайной. Однако, заранее ознакомиться с правилами выдачи кредитов, на основе которых составляются договоры, можно на официальных ресурсах банков.

Эффективную ставку, которая может значительно отличаться от той, что указана в рекламе крупным шрифтом, публикуют в обязательном порядке. Сравнивать предложения следует именно по ним. Помимо этого, следует учесть дополнительные расходы. О них уведомит специалист банка при личном обращении.

Помимо этого, следует учесть дополнительные расходы. О них уведомит специалист банка при личном обращении.

Наиболее выгодные ставки предлагают крупные банки, способные за счёт значительного числа кредитных клиентов перекрывать обязательства перед своими вкладчиками. Внимательный взор не упускает предлог «от», который всегда стоит рядом с размером процентов. При детальном изучении всех личных параметров, размер ставки будет увеличен. Повлиять на её сдержанный рост могут:

- наличие обеспечения;

- наличие страховых договоров, относящихся к делу;

- уровень платёжеспособности;

- семейное положение заёмщика;

- состав семьи;

- наличие займов у других кредиторов;

- срок займа;

- иные параметры.

Иногда банки учитывают привилегии, которыми пользуется заёмщик, или его причастность к спецусовиям, которые действуют для определённых категорий лиц. Например, клиент может быть держателем платиновой или золотой карты банка. В таком случае, он автоматически пользуется всеми льготами, включая скидки на кредитные продукты. Другой пример как уменьшить проценты по кредиту: в Сбербанке действует ряд программ для пенсионеров и клиентов, получающих зарплату на карту этого эмитента.

В таком случае, он автоматически пользуется всеми льготами, включая скидки на кредитные продукты. Другой пример как уменьшить проценты по кредиту: в Сбербанке действует ряд программ для пенсионеров и клиентов, получающих зарплату на карту этого эмитента.

Когда кредит действующий

Зачастую, после получения потребительского кредита в спешке, заёмщики обнаруживают более выгодные условия в других банках. Появляется чувство досады и естественное желание изменить ситуацию в свою пользу.

Добросовестные заёмщики могут обратиться в другие коммерческие банки, реализующие кредитные продукты по рефинансированию. При сравнении эффективных ставок между двумя программами можно выгадать, в среднем, от 3 до 7 процентов. Поскольку текущее законодательство исключает возможные переплаты и штрафы за досрочный возврат займа, то, не считая расходов на оформление нового кредита, их можно считать «чистой выгодой».

Для оформления заявки на рефинансирование понадобятся:

- документ, подтверждающий личность заявителя;

- справку о зарплате и иные документы, подтверждающие стабильный доход;

- полный пакет документации по текущему кредиту;

- подтверждение своевременности внесения платежей по текущему кредиту;

- справку от текущего кредитора с размером ссудной задолженности;

- реквизиты текущего кредитного счёта;

- иные, по требованию нового кредитора.

Если кредитная заявка получит одобрение, то клиент сможет перекрыть текущий кредит, и снизить процентную ставку до окончания срока долговых обязательств.

Как снизить ставку по кредиту? Уменьшение процентов по кредиту в Сбербанке

Добрый день. Возможно уменьшить процентную ставку и как это сделать читайте ниже.

1. Документально доказать банку, что ваше финансовое состояние ухудшилось.

Во-первых, заемщику следует предварительно информировать банк о предстоящем либо только наступившем ухудшении своего финансового благосостояния. Обязательно предъявляются документы, подтверждающие о снижении уровня доходов заемщика, например копия трудовой книжки с отметкой об увольнении, больничный лист либо справку врача о ухудшении здоровья и т.п.

2. Реструктуризация кредита.

Во-вторых, указать в заявлении в кредитный отдел предпочтительный вариант реструктуризации кредита, т.е. снижение процентной ставки может осуществляться путем увеличения периода кредитования, ежемесячных платежей, выплаты определенной части основного долга.

3. Рефинансирование кредита.

Еще один вариант снижения процентной ставки – это рефинансирование действующего кредита. Заемщик может обратиться в другой банк, где оформить новую ссуду на более выгодных условиях (с меньшей процентной ставкой) и погасить действующий кредит.

4. Предоставьте залог.

Снизить размер процентной ставки позволяет и предоставление обеспечения. Лучше всего в качестве обеспечения использовать залог имущества, но при отсутствии его можно попробовать обратиться в банк и с привлечением поручителей. Банки готовы уменьшить процентную ставку, если будут знать, что их юридические риски снижены за счет высокой ликвидности залога (например, квартиры или автомобиля).

5. Оформите страховку

Как вариант, можно рассмотреть возможность оформления страхования. Многие кредитные организации указывают в условиях предоставления ссуды, что наличие личного и/или титульного страхования уменьшает размер действующей ставки на 0,5-1,5 процентных пункта.

И еще один вариант: Банки охотнее идут на снижение процентной ставки в тех случаях, когда условия кредитования заемщика существенно отличаются от условий выдачи займов, действующих на настоящий момент. Например, клиент оформил ссуду с процентной ставкой в 20,0 процентов годовых, на сегодняшний день максимальный размер процентной ставки составляет 16,0 процентов годовых. Чтобы не потерять клиента, который может обратиться в другую кредитную организацию за рефинансированием займа, банк идет на уменьшение процентной ставки по действующему займу до 16,0 процентов годовых.

Удачи Вам, Ваш юрист Альбина.

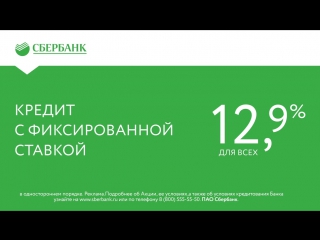

Процентные ставки и условия кредитов в Сбербанке в 2020 году — как снизить ставку?

Кредитные программы Сбербанка пользуются среди населения России большой востребованностью, поскольку отличаются низкими процентными ставками, прозрачностью, широкими возможностями и отсутствием дополнительных комиссий при оформлении.

По назначению кредиты Сбербанка можно разделить на 3 категории: потребительские кредиты, программы рефинансирования и ипотека. В данной статье будущим заемщикам предложена к ознакомлению информация о каждой группе.

В данной статье будущим заемщикам предложена к ознакомлению информация о каждой группе.

В 2020 году финансовое учреждение предлагает практически весь спектр кредитов от небольших до ипотечных, рассчитанных на десятки лет.

Необходимые условия для получения кредита в Сбербанке в 2020 году

Клиенты банковского учреждения имеют право подать заявку на следующие виды кредитования:

- Ипотечное:

- на приобретение строящегося жилья;

- под залог;

- на строительство;

- на покупку готовой недвижимости.

- Рефинансирование.

- На ведение хозяйства.

- Нецелевое.

Общие условия предоставления кредитов в Сбербанке России:

- гражданство Российской Федерации и наличие регистрации на территории страны;

- постоянное место работы и стабильный ежемесячный доход;

- наличие стажа: общего не менее года за последние 5 лет; на текущем месте работы не менее 6 месяцев;

- возраст – не моложе 18 лет.

Процентные ставки для каждого вида займа устанавливаются собственные. Они регулируются в каждом случае индивидуально для клиента. Снизить ставку и улучшить условия кредитования могут те заемщики, которые имеют зарплатные счета или вклады в финансовом учреждении.

Условия для получения ипотеки выглядят следующим образом.

| Вид ипотеки | Сумма, Р | Срок | Ставка, % | Первоначальный взнос, % |

| Приобретение строящегося жилья | от 300 000

| до 30 лет | от 6,6 | от 15 |

| Приобретение готового жилья | от 8,1 | |||

| Строительство жилого дома | от 9,3 | от 25 | ||

| Загородная недвижимость | от 8,5 | |||

| Ипотека с господдержкой для семей с детьми | до 12 млн | от 5 | 20 | |

| Военная ипотека | до 3,005 млн | до 20 лет | 9,5 | не установлен |

Наибольшая сумма регулируется в зависимости от индивидуальных особенностей заемщиков. Для потенциальных заемщиков возможна выдача денежного кредита под квартиру. В этом случае наименьшая годовая ставка составит 9,5% с учетом надбавки за отказ страхования жизни и здоровья, а наибольшая сумма кредитования – не более 85% от стоимости кредитуемого жилья в зависимости от качества недвижимости.

Для потенциальных заемщиков возможна выдача денежного кредита под квартиру. В этом случае наименьшая годовая ставка составит 9,5% с учетом надбавки за отказ страхования жизни и здоровья, а наибольшая сумма кредитования – не более 85% от стоимости кредитуемого жилья в зависимости от качества недвижимости.

Для заемщиков, желающих начать возведение собственного частного дома, подготовлены условия кредита на строительство, согласно которым при получении займа требуется внесение первоначального взноса в размере 25%. В качестве залога требуется предоставить строящийся объект, поручительство третьих лиц или другую недвижимость. Заём выдается для лиц старше 21 года.

Условия для выдачи доверительного кредита актуальны для лиц, желающих развивать собственный бизнес. Для получения денежных средств не требуется залог, возможно кредитование без поручителей. Срок кредитования – от 3 до 36 месяцев, максимальная сумма ограничивается финансовыми возможностями индивидуального предпринимателя.

В настоящее время специальных программ для отдельных категорий граждан в банке не предусмотрено. Поэтому условия для оформления пенсионного кредита без поручителей неактуальны.

Однако на общих основаниях пенсионер может получить заем при условии, что кредит будет выплачен до достижения заемщиком возраста 75 лет. Для того чтобы ставка была назначена максимально низкой, а пенсионный доход учитывался при подаче заявки, клиенту потребуется предъявить соответствующее удостоверение.

О том, на каких условиях можно взять защищенный кредит в 2020 году, можно ознакомиться в офисе при непосредственной подаче заявления. Страхование, как правило, снижает процентную ставку и предотвращает трудности с погашением в случае утраты возможности перечисления выплат.

Процентные ставки по кредитам в Сбербанке в 2020 году

Для того чтобы узнать, какой процент на потребительский кредит в Сбербанке будет установлен в конкретном случае, необходимо подать заявку в финансовое учреждение на рассмотрение.

Минимальные ставки устанавливаются на следующих позициях:

- Процентная ставка по ипотеке в 2020 году от Сбербанка зависит от выбранной программы: для строящегося жилья – от 6,6%, для готового – 9,5%, с господдержкой – от 5%, строительство жилого дома – 9,3%, загородного – от 8,5%, военная – 9,5%, под материнский капитал – от 5,9%.

- Процент на наличный кредит в Сбербанке – от 11,9%.

- Под залог имущества – от 11,3%.

- Рефинансирование – от 11,9%. Процентная ставка по кредиту в евро снижается при смене валюты.

Кредит под 12 процентов годовых в Сбербанке можно получить под залог по нецелевой программе. При наличии удостоверения процентные ставки Сбербанка по кредитам для пенсионеров в 2020 году устанавливаются на минимальной отметке. Срок рассмотрения заявления составляет от одного часа.

Процентная ставка по кредитам для бюджетников также устанавливается на уровне от 11,9%. Однако отдельной кредитной программы для данных категорий граждан нет.

Как снизить процентную ставку по кредитам Сбербанка

Сбербанк является одной из наиболее надежных коммерческих организаций, предоставляющих займы различного типа. Кроме того, ставка по предлагаемым услугам является сравнительно низкой. Однако существует несколько факторов, предопределяющих от чего зависит процентная ставка кредита. Среди них:

- кредитный рейтинг потенциального клиента;

- уровень благосостояния;

- срок действия кредитного договора;

- сумма предоставляемого займа;

- тип кредитования;

- наличие зарплатного счета или депозита в банке;

- наличие других незакрытых ссуд;

- отсутствие или наличие просрочек по ранее взятым кредитам.

Ответ на вопрос о том, под какие минимальные проценты могут дать кредит в Сбербанке, также будет зависеть от данных факторов.

Наименьшей возможной процентной ставкой является ставка по ипотеке с государственной поддержкой. В настоящее время она составляет 5%.

При рефинансировании текущий процент по ранее взятому займу может быть снижен до 9,5% для ипотеки и 11,3% для нецелевой программы. Снизить предполагаемую ставку возможно следующими способами:

- предоставлением всего необходимого пакета документов;

- подачей заявки во время акции на кредитование;

- оформлением заявления при наличии зарплатного счета или депозита в банке;

- застраховав свою жизнь и здоровье в Сбербанке;

- наличием благоприятного кредитного рейтинга.

В связи с тем, что ипотека может значительно снизить финансовое благосостояние заемщика, многие интересуются тем, можно ли уменьшить ставку по действующему ипотечному кредиту в 2020 году. Действительно, уменьшить объем переплаты возможно, если:

- приобретать новостройку в строящемся здании;

- подать заявку на ипотеку для семей с государственной поддержкой;

- выбрать длительный срок кредитования;

- приобрести страховку от потери трудо- и платежеспособности;

- внести первоначальный взнос.

Покупка недвижимости на вторичном рынке также может существенно увеличить ставку. Поэтому рекомендуется выбирать жилье в новостройке.

О скидках от застройщика следует узнавать заблаговременно. Уменьшить размер переплаты при уже имеющейся ипотеке возможно также при помощи программы рефинансирования.

Что такое неучтенные проценты за кредит в Сбербанке

При оформлении очередного кредитного договора для каждого заемщика открывается отдельный счет для произведения учета начисляемых процентов. Их возможно учитывать только в конце месяца и после учета они отражаются в этом специализированном счете. Неучтенные проценты представляют собой те начисления, которые начинаются со следующего месяца до тех пор, пока их не начислят и не зафиксируют. А также проценты учитываются в момент полного погашения займа.

Порядок выдачи кредитов в Сбербанке

Для того чтобы начать процесс оформления, необходимо подать заявление или электронную заявку, предварительно пересчитав предполагаемый объем кредита в кредитном калькуляторе. Заявление, как правило, подается вместе со всеми документами по форме банка. Об объеме пакета документов сообщается заранее. Для того чтобы подать электронную заявку, необходимо перейти на официальный сайт финансового учреждения, выбрать интересующую услугу и, ознакомившись с ее условиями, нажать кнопку «Подать заявку». В ней указывается:

Заявление, как правило, подается вместе со всеми документами по форме банка. Об объеме пакета документов сообщается заранее. Для того чтобы подать электронную заявку, необходимо перейти на официальный сайт финансового учреждения, выбрать интересующую услугу и, ознакомившись с ее условиями, нажать кнопку «Подать заявку». В ней указывается:

- фамилия, имя и отчество потенциального заемщика;

- наличие или отсутствие зарплатного счета в банке;

- контактные данные;

- паспортные данные;

- сведения о месте работы и заработной плате.

После того как заявка будет обработана, из организации позвонит специалист для уточнения сведений. В случае одобрения заемщик будет приглашен в офис банка для подписания договора и передачи пакета документов.

Многих интересует вопрос о том, что проверяет Сбербанк при выдаче кредита. Как правило, проверке подвергается следующая информация:

- сведения о месте работы;

- данные о реальном официальном доходе;

- наличие просрочек и проблем, связанных с ранее полученными кредитами и кредитными картами;

- кредитный рейтинг.

Порядок оформления и выдачи кредита при личном посещении офиса практически не отличается. Заявление клиента рассматривается в течение периода от одного часа до пяти рабочих дней в зависимости от типа и объема кредита. В случае одобрения заемщик также приглашается в офис для дальнейшего заполнения и подписания договора. Денежные средства, как правило, перечисляются на новую дебетовую карту.

Плюсы и минусы кредитования в Сбербанке

Среди основных преимуществ кредитов от Сбербанка:

- надежность;

- прозрачность;

- отсутствие комиссий;

- сравнительно низкие процентные ставки;

- широкий спектр возможностей по снижению процентных ставок;

- большой выбор кредитных программ.

В то же время при оформлении кредита могут возникнуть сложности. Банк проводит тщательные проверки относительно кредитной истории, места работы и размера заработной платы. Кроме того, при подаче заявления требуется объемный пакет документов, сбор которого также может занять много времени.

Загрузка…

Смотрите также

Как снизить проценты по ипотеке в Сбербанке? Основные способы снижения процента

Многие граждане нашего государства имеют возможность приобрести собственное жилье исключительно в ипотеку. Но такие денежные займы выдаются на слишком длительный срок, который может достигать тридцати лет. За этот период могут измениться многие факторы, от финансового благополучия клиента до банка и заканчивая экономической ситуацией в стране. В связи с этим вопрос, как снизить проценты по ипотеке в Сбербанке, достаточно актуален для многих жителей страны.Ведь большинство людей пользуются услугами именно этого финансового учреждения. Падение цен на недвижимость в последние годы значительное, что сказалось на процентах по ипотеке.

Процентная политика

На данный момент любой сотрудник может подтвердить, что теперь минимальная ставка по ипотечному кредиту составляет 8,9 процента. Это очень низкая ставка, которая привлекает клиентов. Но дело в том, что далеко не каждый продукт банка имеет такие привлекательные условия.

Но дело в том, что далеко не каждый продукт банка имеет такие привлекательные условия.

Акции на новостройки

Банк предлагает ипотеку на жилье на первичном рынке.На данный момент финучреждение предлагает кредиты на жилье данного типа под 10,9 процента годовых. Но это пока тестовый режим программы, из-за чего условия выдачи кредита постоянно меняются. Но, если подойти к вопросу правильно, можно узнать, как снизить проценты по ипотеке в Сбербанке до 8,9 процента.

Первое, что необходимо сделать клиенту, это пройти регистрацию в электронном Центре недвижимости Сбербанка.Это даст скидку в 0,5 процента. Вторым шагом будет поиск девелопера, который работает с банком, это позволит минимизировать ставку по ипотеке за его счет. Есть еще один способ принять участие в зарплатном проекте. То есть, оформление зарплатной карты в банке даст возможность получить скидку в 0,3 процента. И, соответственно, это один из вариантов, как снизить проценты по ипотеке в Сбербанке.

Вторичный рынок

Если клиент решил купить вторичное ипотечное жилье через этот банк, то процентная ставка составляет 11. 5 процентов годовых. Если вы участвуете в зарплатном проекте, вы можете снизить его на 0,25 процента. Также в случае вторичного жилья можно снизить ставку до 10,75 процента, если кредит берет молодая семья, то есть возраст пары ниже 35 лет. Но получить скидку можно, только если в семье есть дети. Это один из вариантов, как снизить проценты по ипотеке в Сбербанке при рождении ребенка.

5 процентов годовых. Если вы участвуете в зарплатном проекте, вы можете снизить его на 0,25 процента. Также в случае вторичного жилья можно снизить ставку до 10,75 процента, если кредит берет молодая семья, то есть возраст пары ниже 35 лет. Но получить скидку можно, только если в семье есть дети. Это один из вариантов, как снизить проценты по ипотеке в Сбербанке при рождении ребенка.

Недвижимость за городом

Еще одно предложение банка по получению ипотечного кредита заключается в покупке готовых домов или объектов незавершенного строительства и их достройке за чертой города.При этом минимальные условия, на которые соглашается банк, составляют 11,75 процента годовых. Но при необходимости клиент сможет найти способы снизить ставку в будущем.

Военная ипотека

Сбербанк тесно сотрудничает с военными организациями, поэтому сотрудники могут получить любое жилье в ипотеку под минимальную процентную ставку 11,75%. Многих интересует, как снизить проценты по ипотеке в Сбербанке, если я бюджетник. Каждая сделка индивидуальна, но, внимательно изучив все акции и скидки, любой желающий может выбрать условия для выгодного снижения процентной ставки по ипотеке.

Каждая сделка индивидуальна, но, внимательно изучив все акции и скидки, любой желающий может выбрать условия для выгодного снижения процентной ставки по ипотеке.

Строительство и личный капитал

Если клиент планирует построить дом в ипотеку с нуля или в залог использовать личные средства, у него есть возможность выставить ставки 12,25 и 12,5 процента годовых соответственно. Стоит отметить, что личный капитал можно использовать в любой ипотечной программе банка.

Важные условия для заемщиков

Если клиент решил получить ипотеку, ему должен быть 21 год на момент ее получения, и он должен погасить ссуду до истечения 75 лет.В случаях, когда нет подтвержденного факта трудоустройства, и клиент не предоставляет образец отчета о доходах, окончательный возраст возврата кредита не может превышать 65 лет. Единственное исключение — ипотека для военнослужащих, здесь возрастной предел на момент выплаты составляет 45 лет.

Минимальная сумма ипотечной ссуды составляет триста тысяч рублей. Максимальный срок выплаты 30 лет. За последние пять лет клиент должен иметь минимум год официального опыта работы и работать на последнем месте, где он устроился, не менее шести месяцев.При отсутствии брачного договора между супругами второй член семьи обязательно должен выступать созаемщиком. Следует отметить, что созаемщиков не должно быть больше трех.

Максимальный срок выплаты 30 лет. За последние пять лет клиент должен иметь минимум год официального опыта работы и работать на последнем месте, где он устроился, не менее шести месяцев.При отсутствии брачного договора между супругами второй член семьи обязательно должен выступать созаемщиком. Следует отметить, что созаемщиков не должно быть больше трех.

Также клиент должен сообщить в банк о месте постоянной регистрации, так как жилье, приобретенное в ипотеку, должно быть в пределах лимита отделения Сбербанка. Минимальный размер ипотечной ссуды составляет 20 процентов от стоимости недвижимости.

Все эти условия касаются не только военных.Место жительства не важно, главное, чтобы они были гражданами РФ и участвовали в накопительной ипотечной системе.

Внешние факторы, влияющие на ставку

Для каждого финансового учреждения важно иметь социально значимый статус. Поэтому, вводя новое снижение ставок, он преподносит это как неоспоримую выгоду своим клиентам. Важно помнить, что основная цель деятельности банков и других коммерческих организаций — получение прибыли.В связи с этим снижение ставок в основном связано с внутренней банковской политикой и текущей экономической ситуацией в стране.

Важно помнить, что основная цель деятельности банков и других коммерческих организаций — получение прибыли.В связи с этим снижение ставок в основном связано с внутренней банковской политикой и текущей экономической ситуацией в стране.

Центробанк РФ влияет на ставки по кредитам. А если клиента интересует вопрос, снизил ли Сбербанк проценты по ипотеке, в первую очередь нужно посмотреть новости ЦБ. На значения ключевых ставок по займам влияет колебание стоимости различных валют и экономическая ситуация в стране.Включая влияние и уровень инфляции.

Как снизить процентную ставку по жилищному кредиту

Чтобы привлечь новых заемщиков, кредиторы часто снижают процентные ставки по новым жилищным кредитам. Но существующему заемщику трудно добиться наилучшей сделки. Например, те, кто брал жилищные кредиты до апреля 2016 года, платят более высокую процентную ставку по сравнению с заемщиками, на кредиты которых в мае этого года были наложены санкции.

Вы можете посмотреть следующие варианты.

Переключитесь на MCLR, если банк является вашим кредитором.

Поскольку все ссуды, взятые после 1 апреля 2016 года, привязаны к предельной стоимости средств на основе кредитной ставки (MCLR), вы можете перейти с базовой ставки на MCLR.Это более динамичный вариант, поскольку он напрямую связан со ставкой репо и позволяет вам быстрее получать удовольствие от изменения процентных ставок.

Но за все это приходится платить. Банки обычно взимают комиссию за конвертацию в размере около 0,5% от непогашенной суммы кредита, а также налоги. Например, если непогашенный жилищный кредит составляет 40 лакхов, комиссия за конвертацию составит около 20 000 рупий плюс налоги. Поскольку переход на MCLR является одноразовым вариантом, вы не можете снова вернуться к базовой ставке.

Также прочтите: Факторы, влияющие на процентную ставку по жилищному кредиту

Если NBFCs является вашим кредитором, выберите более низкую ставку

Если вы взяли ссуду у компаний жилищного финансирования (HFC) или небанковских финансовых организаций. компаний (NBFC), вы можете изменить процентную ставку, заплатив комиссию за конвертацию.NBFC и HFC не изменяют базовую ставку, они меняют спред. Например, кредитор с базовой ставкой 15 процентов и спредом -5 процентов позволит вам изменить спред до минус шести процентов. Это приведет к снижению ставки на девять процентов [15 + (-6)]. Комиссия за конвертацию варьируется от кредитора к кредитору.

компаний (NBFC), вы можете изменить процентную ставку, заплатив комиссию за конвертацию.NBFC и HFC не изменяют базовую ставку, они меняют спред. Например, кредитор с базовой ставкой 15 процентов и спредом -5 процентов позволит вам изменить спред до минус шести процентов. Это приведет к снижению ставки на девять процентов [15 + (-6)]. Комиссия за конвертацию варьируется от кредитора к кредитору.

В то же время вы можете пойти на пониженную процентную ставку или сохранить тот же EMI или уменьшить срок владения ссудой.

Варианты рефинансирования

Если вы обнаружите, что договор с вашим существующим кредитором недостаточно хорош, у вас есть возможность рефинансировать или перенести ссуду.Это длительный процесс, потому что он похож на повторное одобрение жилищного кредита. Если разница в процентной ставке, предлагаемой новым кредитором, составляет 75 базисных пунктов или более, и остаточном сроке действия вашей ссуды более 10 лет, только тогда имеет смысл рефинансировать ссуду.

Короче говоря, все сводится к невыплаченной сумме и оставшемуся сроку владения.

Также прочтите: Как избежать ипотечного сбоя

Анализ затрат и выгод

Прежде чем вы примете окончательное решение, важно определить общие затраты, которые вы понесете, чтобы снизить процентную ставку.Если комиссия непомерная, нет смысла менять или сбрасывать кредит. Учтите общую стоимость, которая включает комиссию за конвертацию плюс налоги. Разница в процентных ставках должна быть не менее 25 б.п.

Следует также учитывать оставшийся срок кредита. Нет смысла переключаться, если до выплаты ссуды остается всего пара лет, поскольку EMI в основном состоит из основной суммы, а не процентов.

Совет: Спред и комиссия за конвертацию варьируются от банка к банку и могут быть согласованы.

Также прочтите:

Что нужно знать о процентной ставке

Факторы, влияющие на процентную ставку по жилищному кредиту

Основная сумма займа и проценты (как быстро погасить его)

Когда вы платите по индивидуальному или деловому займу, вы фактически платите две отдельные вещи: проценты по займу и основную сумму займа.

Вот краткое изложение того, что означают эти термины, и как их учитывать в вашем бизнесе.

Что такое основная сумма кредита?

Основная сумма кредита — это сумма вашего долга, а проценты — это сумма, которую кредитор взимает с вас, чтобы занять деньги. Проценты обычно представляют собой процент от основной суммы кредита.

Либо график погашения кредита, либо ежемесячный отчет по кредиту покажут вам разбивку вашего основного баланса, сколько из каждого платежа пойдет на основную сумму, а какая — на проценты.

Когда вы платите по кредиту, вы в первую очередь платите проценты; остаток идет к доверителю.В следующем месяце проценты рассчитываются на основе непогашенной основной суммы долга. Если это крупная сумма (например, ипотечная ссуда или студенческая ссуда), проценты могут быть предварительно загружены, поэтому ваши платежи составляют 90% процентов, 10% основной суммы, а затем к концу срока ваши выплаты составляют 10% процентов и 90 процентов. % основной.

% основной.

Для иллюстрации предположим, что компания Hannah’s Hand-Made Hammocks в июле заняла 10 000 долларов под фиксированную процентную ставку 6%. Ханна будет выплачивать ссуду ежемесячными платежами по 193 доллара в течение пяти лет.Вот посмотрите, как уменьшится основная сумма ссуды Ханны в течение первых двух месяцев ссуды.

| Месяц | Сумма платежа | Выплаченные проценты | Выплачена основная сумма | Сальдо основного долга |

|---|---|---|---|---|

| июль | – | – | – | 10 000 долл. США |

| август | $ 193 | $ 50 | $ 143 | $ 9 857 |

| сентябрь | $ 193 | $ 49 | $ 144 | $ 9 713 |

Как видно из иллюстрации, каждый месяц процентная ставка 6% применяется только к непогашенной основной сумме.По мере того как Ханна продолжает производить платежи и выплачивать первоначальную сумму кредита, каждый месяц все больше платежей идет в счет основной суммы долга. Чем меньше ваш основной баланс, тем меньше будут взиматься проценты.

Чем меньше ваш основной баланс, тем меньше будут взиматься проценты.

Учет основной суммы кредита

Распространенной ошибкой при учете ссуд является учет всего ежемесячного платежа в качестве расхода, а не резервирование первоначальной ссуды как обязательства, а затем резервирование последующих платежей как:

частично уменьшение основного баланса, а

частично процентные расходы.

Для иллюстрации вернемся к ссуде Ханны в 10 000 долларов. Когда Ханна берет ссуду и получает деньги, в ее бухгалтерских книгах записывается следующая запись:

| Дебет | Кредит | |

|---|---|---|

| Денежные средства | 10 000 долл. США | |

| Кредиторская задолженность | 10 000 долл. США |

Первый платеж Ханны по кредиту в августе должен быть записан следующим образом:

| Дебет | Кредит | |

|---|---|---|

| Кредит к оплате | $ 143 | |

| Процентные расходы | $ 50 | |

| Наличные | $ 193 |

143 доллара сокращают обязательства по ссуде на балансе Hannah’s Hand-Made Hammocks, 50 долларов США будут расходом по ее отчету о прибылях и убытках, а кредит наличными отражает платеж, произведенный Hannah’s Hand-Made Hammocks. проверка аккаунта.

Если бы Ханна регистрировала первоначальную сумму как обязательство, а затем регистрировала бы каждый ежемесячный платеж в размере 193 долларов как расход за весь срок ссуды, в конце каждого года обязательства Ханны были бы завышены в ее балансе, а ее расходы были бы равны завышена в отчете о прибылях и убытках. Если ошибка не будет исправлена до того, как Ханна подготовит налоговую декларацию, компания может недоплатить налог, который она должна за этот год. Если ее банк захочет просмотреть финансовую отчетность перед одобрением другой заявки на ссуду или продлением кредитной линии, завышенные обязательства могут негативно повлиять на решение банка.

Как быстрее погасить основную сумму кредита

Если вы впадаете в депрессию, думая о том, сколько процентов вы фактически платите, есть хорошие новости: большинство кредиторов позволяют вам вносить дополнительные основные платежи, чтобы быстрее погасить ссуду. Внесение дополнительных выплат по основной сумме уменьшит сумму процентов, которые вы будете платить в течение срока ссуды, поскольку проценты рассчитываются на непогашенный остаток по ссуде.

Например, если Ханна выплачивает дополнительно 100 долларов в счет основной суммы кредита с каждым ежемесячным платежом, она уменьшит сумму процентов, которую она выплачивает в течение срока действия кредита, на 609 долларов и сократит пятилетний срок кредита почти на два года.

Если вы хотите досрочно выплатить ссуду, поговорите со своим кредитором, поставщиком кредитной карты или ссудодателем, чтобы узнать, как кредитор применяет дополнительные платежи. Некоторые кредиторы автоматически начисляют любые дополнительные выплаты на проценты, а не на основную сумму. Другие кредиторы могут взимать штраф за досрочное погашение кредита, поэтому позвоните своему кредитору и узнайте, как вы можете произвести платеж только в размере основной суммы, прежде чем вносить дополнительные платежи.

Как снизить процентную ставку при погашении ипотечного кредита

Покупка дома означает тратить часы и дни на поиск подходящей собственности, проверку биографических данных и, наконец, поиск лучшей сделки по жилищному кредиту (если у вас нет кучи денег, за которые нужно платить дом без ипотеки).

Недостаточно сравнить процентные ставки по жилищным кредитам различных кредиторов. Как вы гарантируете, что ипотечный кредит не окажется слишком дорогим в течение всего срока действия кредита?

Процентные ставки зависят от различных факторов, включая наличие денег на рынке (ликвидность), инфляцию и денежно-кредитную политику. Если вы выберете ссуду с плавающей ставкой, выплаты по жилищному кредиту будут постоянно меняться с колебаниями процентных ставок.

Напротив, ссуда с фиксированной ставкой может означать, что ваш ежемесячный расход рассчитывается по более высокой процентной ставке, даже когда рынок переполнен ликвидностью, а финансирование дешевое.Чтобы свести к минимуму общий расход по процентам, вам необходимо знать, пора ли выбирать ссуду с фиксированной или плавающей ставкой.

ПРАВИЛЬНЫЙ ВАРИАНТ

Процентная ставка по большинству ссуд привязана к базовой ставке кредитора, которая устанавливается банками на основании рекомендаций Резервного банка Индии. Поскольку банки пересматривают свои базовые ставки не реже одного раза в квартал, ваши процентные ставки могут повышаться (или понижаться) в зависимости от требований банка.

ОБЯЗАТЕЛЬНО ПРОЧИТАЙТЕ: Преимущества совместного жилищного кредита

Ожидается, что в отличие от плавающих ставок фиксированные ставки останутся неизменными в течение всего срока кредита.Фиксированные ставки обычно на 0,5–1,5 процентных пункта выше преобладающих плавающих ставок.

Хотя ссуды с фиксированной ставкой выдаются по более высокой ставке, чтобы компенсировать риск колебаний ставок, несколько банков предлагают фиксированные процентные ставки только на определенный срок, после чего ставка по ссуде корректируется с преобладающей рыночной ставкой. Например, фиксированные жилищные ссуды, предлагаемые Национальным банком Пенджаба, предоставляются по ставкам, превышающим фиксированную маржу по сравнению с плавающей ставкой аналогичного срока, и остаются неизменными в течение пяти лет.Процентная ставка пересматривается каждые пять лет, и ставка пересмотра всегда остается выше, чем преобладающая плавающая ставка при фиксированной марже.

«Большинство банков оставляют за собой право изменять даже фиксированную процентную ставку по своему усмотрению при различных условиях, и клиенты могут не иметь возможности проверить это», — говорит Випул Патель, директор консультационной фирмы по жилищному кредитованию.

Преимущества, недостатки: Фиксированная ставка против / с Плавающая ставка

Фиксированные ставки обеспечивают защиту от колебаний ставок и дают вам чувство безопасности и уверенности в отношении вашего денежного потока даже при повышении рыночных ставок.Как правило, фиксированные займы имеют более высокие сборы за выход и штрафы за предоплату. У них также могут быть дополнительные ограничения на частичную предоплату.

«Плавающие займы предлагают большую гибкость в плане предоплаты, но они также требуют регулярного мониторинга сценария изменения процентной ставки и его влияния на ваш денежный поток», — добавляет Пател.

ВЫБОР

Решение о выборе плавающей или фиксированной ставки должно зависеть от их разницы, различных экономических факторов и перспектив.Один из важных факторов, который можно легко узнать, — это разница между плавающей и фиксированной ставками и уровень процентных ставок в то время.

«Если человек считает, что процентные ставки в настоящее время высоки и могут снизиться, ему следует выбрать плавающую ставку», — говорит Рену Суд Карнад, управляющий директор HDFC.

Вам следует выбрать фиксированную процентную ставку, если текущие ставки низкие. «Процентные ставки резко скорректировались с 14% в 2000 году до 7% в 2004 году, а разница между фиксированными и плавающими ставками составила примерно 0.5 процентных пунктов в то время. Я считаю, что это была очень хорошая возможность взять ссуду с фиксированной ставкой. Но не все выбрали фиксированную ставку, поскольку стремление к дальнейшему снижению ставок заставило многих заемщиков выбрать плавающую процентную ставку », — отмечает Карнад. Если вы хотите стабильности с точки зрения денежного потока, фиксированный заем, который остается неизменным в течение всего срока, может быть хорошим вариантом.Однако вам необходимо убедиться, что процентная ставка достаточно низкая, чтобы заключить долгосрочный кредитный договор.

«В зависимости от вашей способности рисковать, вам следует выбирать между плавающими и фиксированными кредитами или брать часть кредита по плавающей ставке, а остальную часть — по фиксированной», — предлагает Карнад.

Если вы собираетесь взять кредит прямо сейчас, что выбрать? «В текущем сценарии рекомендуется использовать плавающую ставку, поскольку диапазон повышения ставок составляет около 1 процентного пункта, в то время как диапазон понижения оценивается в сокращении на 3-5 процентных пунктов в течение следующих двух лет, «говорит Патель.(Лучшие предложения по жилищному кредиту см. В разделе «Лучшие ссуды», стр. 96.)

Карнад из HDFC также выступает за плавающие ставки. «Возможно, мы очень близки к пику процентных ставок», — говорит она.