Как правильно пользоваться кредиткой сбербанка: Кредитная карта Сбербанка Моментум: условия, требования и оформление

Как пользоваться кредитной картой Сбербанка

Самый популярный способ сегодня решить свои текущие финансовые проблемы – воспользоваться кредитными средствами, доступными на пластиковом кошельке. Такие виды займов предлагают практически все банки страны. Но большинство россиян отдает предпочтение одному из самых надежных — Сберегательному. Итак, разберемся, как пользоваться кредитной картой Сбербанка, если вы решили связать себя договорными отношениями такого порядка.

Что нужно знать о платежном инструменте

Кредитная карта (КК) — не что иное, как электронный носитель и хранитель ваших средств, воспользоваться которыми можно в любой момент при условии выполнения некоторых требований кредитора. С помощью карты можно осуществлять самые разнообразные виды покупок, расплачиваться в отелях, кассах вокзалов. При этом банк не ограничивает, какое количество покупок может сделать клиент, — главное, чтобы ему хватило средств.

Чтобы не превратить полезный сервис в кабалу, необходимо помнить о некоторых нюансах:

- никогда не забывайте о лимите кредитных средств;

- не пренебрегайте льготным периодом;

- несвоевременное погашение долга влечет за собой начисление пени;

- без комиссии деньгами можно пользоваться только при безналичном расчете, любое снятие наличных средств предусматривает дополнительные расходы.

Если каким-то образом вы потеряли карту, непременно нужно сообщить об этом в банк во избежание неприятностей.

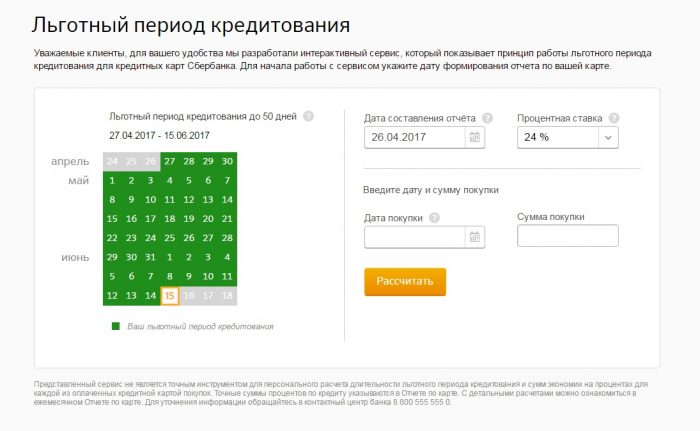

Рассчитываем льготный период

Самая большая сложность возникает у потребителей c таким понятием, как льготный период. Вопреки тому, что даже сам банк дает довольно детальное пояснение этому термину, многие потребители сталкиваются с тем, что обслуживание кредитной карты Сбербанка выливается им в «копеечку».

Обычно данный промежуток времени ограничен 50 днями. Но многие ошибочно полагают, что начинается он со дня совершения покупки, что кажется вполне логичным выводом, поскольку если средства не использовались, то и платить, собственно, не за что.

Но в этом и заключается ошибка. Обратите внимание, что беспроцентный период начинается с того дня, когда вами были потрачены средства, и длится до той даты, когда будет сформирован отчет. К ним еще прибавляются 20 дней для возврата средств. Отсюда можно сделать вывод, что беспроцентный промежуток не всегда составляет положенные 50 дней, иногда это значительно более короткий срок, который в любом случае не может быть меньше 20 дней. Само собой, что неправильный расчет этого льготного периода приводит к необходимости оплаты процента за пользование займом. Чтобы этого не произошло, можно использовать калькулятор кредитной карты Сбербанка.

Само собой, что неправильный расчет этого льготного периода приводит к необходимости оплаты процента за пользование займом. Чтобы этого не произошло, можно использовать калькулятор кредитной карты Сбербанка.

Где можно использовать КК

Поговорим о том, как работает кредитная карта Сбербанка и о возможностях, которые она открывает. Прежде всего рассмотрим варианты оплаты без комиссии:

- Оплата покупок в розничных сетях. Сюда же отнесем оплату билетов и других услуг, за которые можно рассчитаться таким способом. Выглядит процедура довольно просто. На кассе клиент передает кассиру свою карту. Последний проводит КК через POS-терминал. Предварительно убедитесь, что сумма покупки отображена правильно. Далее вам необходимо ввести код карты и получить чек. Сумма списывается автоматически.

- Интернет-покупки. Этот способ набирает все большую популярность. Для проведения операции нужно выбрать интересующий вас товар на сайте продавца, ввести номер вашей кредитки, состоящий из 16 цифр и отображенный на лицевой стороне карты. Иногда система еще просит ввести ФИО владельца. После этого перед подтверждением транзакции следует вбить CVV-код, который обозначен на оборотной стороне КК и включает в себя всего 3 цифры. Данный пароль необходим для определения подлинности карты и используется при интернет-платежах. Только после этого можно подтвердить перевод.

Иногда система еще просит ввести ФИО владельца. После этого перед подтверждением транзакции следует вбить CVV-код, который обозначен на оборотной стороне КК и включает в себя всего 3 цифры. Данный пароль необходим для определения подлинности карты и используется при интернет-платежах. Только после этого можно подтвердить перевод.

Иногда система еще просит ввести ФИО владельца. После этого перед подтверждением транзакции следует вбить CVV-код, который обозначен на оборотной стороне КК и включает в себя всего 3 цифры. Данный пароль необходим для определения подлинности карты и используется при интернет-платежах. Только после этого можно подтвердить перевод.Способов, как узнать баланс на кредитной карте Сбербанка, немало:

- с помощью банкомата или терминала;

- через мобильное приложение;

- в личном кабинете на сайте банка;

- отправить запрос по номеру *900*01#;

- совершить звонок на горячую линию;

- обратиться лично в отделение банка с паспортом.

Как пополнять и выводить средства

Что еще важно знать, так это то, как вывести деньги с кредитной карты Сбербанка и как их туда положить. При этом следует помнить, что любые безналичные операции комиссией не облагаются, а вот за снятие наличных в банкомате придется оплатить дополнительный сбор.

Не предусмотрен и перевод на другую карту с кредитной: сделать это можно только на сайте Альфа-Банка, но за высокий процент и в срок, равный 2-3 дням.

Не предусмотрен и перевод на другую карту с кредитной: сделать это можно только на сайте Альфа-Банка, но за высокий процент и в срок, равный 2-3 дням.А вот ограничений по поводу пополнения карты нет. Вариантов существует много:

- через банкомат/терминал;

- с любой другой карты;

- в онлайн-банкинге;

- с карты другого банка;

- с WebMoney или Яндекс.Кошелька.

Таким образом, можно сделать вывод, что особую бдительность владелец пластика должен проявлять, высчитывая очередной беспроцентный период и выбирая способ траты средств. Только тогда использование кредита на карту будет выгодным.

Получение кредита в банке — на что нужно обратить внимание: Видео

Как пользоваться кредитной картой Сбербанка с льготным периодом

Льготный период, или как его именуют в банковских кругах грейс-период, является главным преимуществом кредитной карты. Именно эта особенность отличает кредитку от других финансовых инструментов, например, овердрафта. Однако как пользоваться кредитной картой Сбербанка с льготным периодом знают далеко не все. Итак, первым делом рассмотрим преимущества данного периода.

Именно эта особенность отличает кредитку от других финансовых инструментов, например, овердрафта. Однако как пользоваться кредитной картой Сбербанка с льготным периодом знают далеко не все. Итак, первым делом рассмотрим преимущества данного периода.

Льготный период представляет собой срок, позволяющий владельцу кредитки использовать банковские деньги в рамках кредитного лимита и при этом не платить за это. Благодаря этому отведенному банком сроку клиент может осуществлять покупки за кредитные деньги и не платить проценты по кредиту. Однако для этого нужно правильно пользоваться картой и придерживаться нескольких рекомендаций.

Кредитная карта Сбербанка с льготным периодом

Расчет льготного периода – насущная проблема клиентов-новичков, которые только заключили договор с банком на кредитное обслуживание. Это вызвано тем, что установление срока льготного периода очень отличается от реального срока обслуживания. Давайте развеем мифы неграмотных финансовых экспертов, утверждающих об отсутствии возможности бесплатного пользования банковскими деньгами, и на детальном примере разберемся, как пользоваться кредитной картой Сбербанка с льготным периодом.

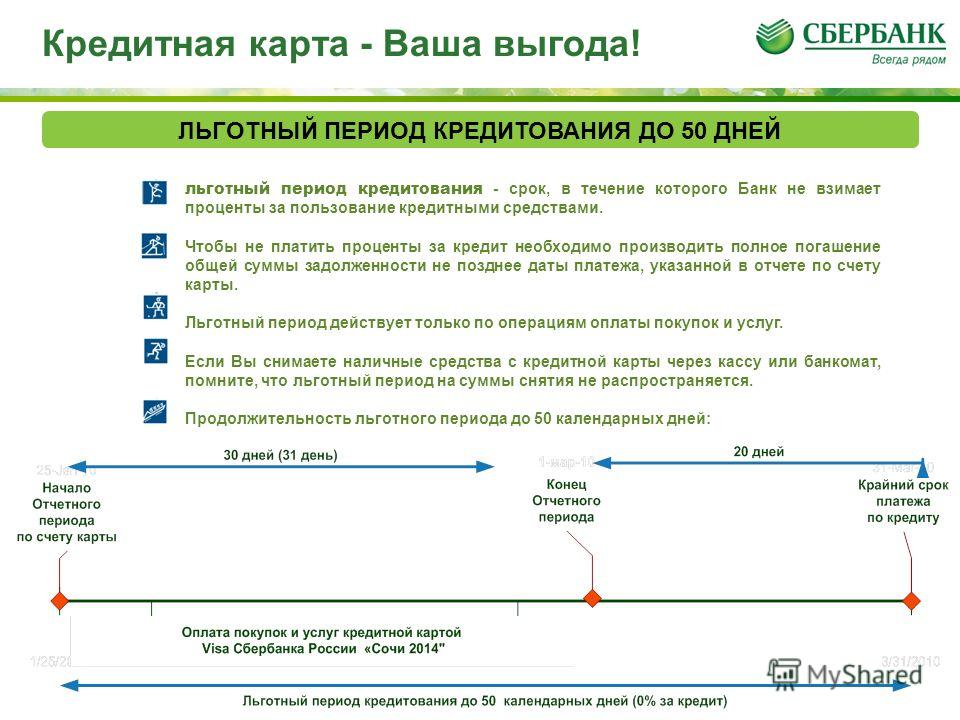

Миф №1: Длительность грейс-периода в Сбербанке составляет 50 дней

Этот период свойственен множеству других банков, однако клиенты Сбербанка не должны ориентироваться на фиксированные 50 дней. Дело в том, что указанные в рекламе финансовых учреждений 50 дней банк начинает отсчитывать с конкретной даты — начала платежного периода, поэтому в реалии льготный срок может составлять от 20 до 50 дней, в зависимости от даты совершения покупки за кредитные деньги.

Ежемесячно банки формируют отчеты по окончании платежного периода по кредитке. Если клиент внимательно изучит эти финансовые выписки, он заметит, что дата не всегда совпадает с началом месяца – она привязана к дню активации кредитной карты. Исходя из этого, схема использования кредитки следующая:

- Клиент с момента активации кредитной карты в течение месяца совершает покупки и оплачивает услуги в рамках кредитной суммы.

- В конце месяца банк присылает ему отчет-выписку, где указаны все операции по пластиковой карте за данный платежный период. В нем прописана общая сумма для погашения и срок погашения. Эту дату высчитывают исходя из дня окончания платежного периода + 20 дней. Что касается заявленных в рекламе 50 дней, то они получаются, если начинать отсчет с дня начала льготного периода.

- Клиент может рассчитывать на 50 дней грейс-периода только в случае, если он израсходовал все деньги с карты в течение первого дня платежного периода. Если же деньги были израсходованы в последний день платежного срока, то длительность льготного периода составит всего 20 дней.

В нем прописана общая сумма для погашения и срок погашения. Эту дату высчитывают исходя из дня окончания платежного периода + 20 дней. Что касается заявленных в рекламе 50 дней, то они получаются, если начинать отсчет с дня начала льготного периода.

В нем прописана общая сумма для погашения и срок погашения. Эту дату высчитывают исходя из дня окончания платежного периода + 20 дней. Что касается заявленных в рекламе 50 дней, то они получаются, если начинать отсчет с дня начала льготного периода.Миф № 2: Если обналичить деньги и внести их на счет в течение льготного периода, то проценты по кредиту платить не нужно

На этом попались многие клиенты-новички, которые не знают азов банковской системы. Учтите раз и навсегда: в Сбербанке, как и во многих других финансовых учреждениях, снятие наличных денег через банкоматы и кассы в льготный период не входит. То есть, как только владелец кредитки обналичил средства, начинают капать проценты по кредиту. В Сбербанке это 24% годовых. Помимо этого, в этом банковском учреждении с клиента возьмут трехпроцентную комиссию за обналичивание денег даже в своем банкомате.

В Сбербанке это 24% годовых. Помимо этого, в этом банковском учреждении с клиента возьмут трехпроцентную комиссию за обналичивание денег даже в своем банкомате.

Только эти факты должны отучить клиентов снимать деньги с кредитки, однако сила привычки – великая вещь. Нашим соотечественникам гораздо приятнее чувствовать шуршание купюр в кармане, нежели ощущать просто пластик. Таким образом, потребители банковского продукта регулярно снимают средства в банкоматах и не задумываются о возврате средств и их количестве до тех пор, пока не приходит ежемесячный отчет.

Исходя из этого, стоит заранее продумать, для чего Вам необходима кредитка и как Вы собираетесь тратить кредитный лимит. Если Вы все взвесите, то поймете, что гораздо выгоднее рассчитываться картой по безналу и вовремя погашать задолженность, чтобы не пришлось потом платить проценты и штрафы банку.

Если же вдруг случилось, что у Вас нет возможности погасить задолженность в срок, не расстраивайтесь, ведь, в конце концов, для этого она и была придумана. Когда заканчивается льготный период, Вы начинаете пользоваться деньгами банка как кредитом за определенные проценты. Напомню, по классической карте Сбербанка ставка равна 24% годовых. Однако и тут есть важный нюанс: для дальнейшего использования кредитки клиенту необходимо в указанный срок если не погасить всю сумму, то внести на счет обязательный минимальный платеж. В Сбербанке это 50% от задолженности, которая образовалась к концу платежного периода.

Когда заканчивается льготный период, Вы начинаете пользоваться деньгами банка как кредитом за определенные проценты. Напомню, по классической карте Сбербанка ставка равна 24% годовых. Однако и тут есть важный нюанс: для дальнейшего использования кредитки клиенту необходимо в указанный срок если не погасить всю сумму, то внести на счет обязательный минимальный платеж. В Сбербанке это 50% от задолженности, которая образовалась к концу платежного периода.

Ну а если грамотно пользоваться кредитной картой, рассчитываться безналом и вовремя погашать всю задолженность по кредиту, можно сделать кредитку выгодным и полезным финансовым инструментом.

Как пользоваться кредитной картой Сбербанка

Пластиковые карточки любого финансового учреждения России появились сравнительно недавно, но за это время стали популярны среди всех слоев населения. Пользоваться кредитной картой Сбербанка можно не только внутри страны, но и за ее пределами. С ее помощью пользователь может обналичивать деньги в банкоматах, совершать переводы на другой пластик, оплачивать товары в реальных и интернет-магазинах. Благодаря ей можно не носить с собой большую часть денег и беспокоиться об их сохранности, все операции совершаются через карточку, что очень удобно и легко.

Благодаря ей можно не носить с собой большую часть денег и беспокоиться об их сохранности, все операции совершаются через карточку, что очень удобно и легко.

Что такое кредитная карта Сбербанка

Кредитная карта Сбербанка − это распространенный банковский продукт, которым клиент пользуется повсеместно. Он открывает перед своим владельцем неограниченные возможности, с его помощью можно совершать покупки и снимать наличные в банкоматах, при этом клиенту необязательно находиться в своем городе. Благодаря определенному лимиту, он для каждого индивидуален, разрешается брать у банка займ, не оплачивая процентов, если вернуть его вовремя. Получить пластик может любой желающий, оставив заявку и предоставив пакет документов.

Как показывает практика, выгоднее брать деньги небольшими суммами и на короткое время. Если клиент возвращает средства в срок, то не взимаются проценты. Взял тысячу и вернул столько же, отличный выход из сложной ситуации, но такое решение возможно, если держатель знает правила пользования кредитной картой.

Правила пользования кредитной картой

Получить кредитку совсем несложно, достаточно посетить любое отделение, заполнить заявку, указав все свои личные данные, оставить копии документов. В течение нескольких дней ее рассмотрят и выдадут пластик.

Важно! Неправильное пользование кредитной картой может привести к высоким процентам, которые придется платить за несвоевременный возврат займа и снятие средств в банкоматах.

Каждый клиент Сбербанка, перед началом пользования карточкой, должен знать:

- какой у пластика лимит;

- какие проценты будут насчитаны за каждый день, если средства сняты наличными с банкомата;

- какова процентная ставка на тот случай, если вовремя вернуть займ не получается;

- как правильно рассчитать льготный период.

Еще во время оформления банк устанавливает лимит для каждого держателя отдельно. Он зависит от его возможности вернуть кредит и других факторов, а также узнается мнение клиента. Важно знать максимальную сумму и отслеживать все траты. Если постоянно следовать одной схеме: потратил, вернул, так будет легче контролировать свои траты.

Важно знать максимальную сумму и отслеживать все траты. Если постоянно следовать одной схеме: потратил, вернул, так будет легче контролировать свои траты.

Лучше не обналичивать сумму, таким образом, клиент теряет льготный период и оплачивает огромные проценты. Но если уж так случилось, что очень нужно, то наличные лучше брать сроком на трое суток не более, тогда вернуть придется немного больше того, что взято.

Если нужны наличные, то лучше оплатить покупку знакомого, а он, в свою очередь, отдаст вам деньги. Именно такое решение позволит избежать уплаты больших процентов.

Если клиент пользовался кредиткой, срок возврата средств прошел, а вернуть займ нечем, то обязательно нужно знать, сколько придется оплатить сверх основного долга. Процент для каждого держателя устанавливают отдельно, но в пределах зафиксированных Сбербанком. Стандартная схема ставок варьируется от 23,9 до 27,9% годовых. Также важно рассчитывать период льготы, без него нормально пользоваться пластиком не получится.

Где можно расплачиваться кредитной картой Сбербанка

Использование пластиковой кредитной картой Visa открывает перед держателем неограниченные возможности. С ее помощью клиент может заплатить за покупку в торговых точках или через интернет. Если воспользоваться Сбербанком Онлайн, то пополнить другие карточки или счета не составит труда, при этом не нужно выходить из дома и провести транзакцию в любое удобное время.

Так же быстро можно пополнить мобильный счет или пластик человека, находящегося на другом конце страны. Чтобы комфортно было ей расплачиваться, почти во всех торговых точках установлены специальные терминалы. В них можно рассчитаться кредиткой без дополнительных процентов.

Когда клиент по каким-либо причинам делает возврат товара, средства, уплаченные за него, продавец переведет на карточный счет.

В зависимости от того, какие транзакции проводятся по карточке − наличные или безналичные расчеты, установлены тарифные планы дополнительных сборов. Обычно их предоставляют клиенту во время получения пластика с документацией.

Если использовать ее при оплате в супермаркетах, то придется предъявить удостоверение, подтверждающее личность, продавец должен знать, что карточка покупателя. После покупки нужно будет подписать чек-слип, если во время операции ПИН-код не вводился.

Что можно оплачивать кредитной картой Сбербанка

Жестких ограничений для держателей нет. Можно отовариваться в торговых точках, заказывать лоты в интернете. Везде, где есть возможность оплатить по безналу, используя кредитку. Во время получения ее в банке стоит уточнить у специалиста, какие транзакции можно проводить и он предоставит список. Как правило, с пластика любого финансового учреждения России направить средства разрешается на:

- закупку продуктов и товаров для ухода за хозяйством;

- покупку проездных документов на поезд и самолет;

- оплату культурных мероприятий: посещение кинотеатров или ресторанов;

- прокат автомобилей;

- коммунальные услуги;

- погашение кредитов других учреждение;

- пополнение дебетового счета;

- перечисление на электронные кошельки.

Перечень растет, не меняется основное ограничение − снятие наличности. Такого рода операции требуют оплаты процентов и в некоторых случаях они огромные.

Новые возможности с кредитной картой Сбербанка

Сегодня Сбербанк открыл много новых возможностей для тех, кто является держателем Visa Gold. Они могут воспользоваться консьерж − службой, предоставляющая информацию обо всех ресторанах, кафе, барах, а также о бронировании билетов и номеров отелей в Белоруссии, Турции или других странах. Связаться с ней можно по телефону 8 800 700 79 76, узнать о программах скидок и привилегий, получить квалифицированную медицинскую и юридическую консультацию.

Кроме этого, банк увеличил льготный период до 50 дней. Пенсионерам созданы особо выгодные условия, они могут пользоваться своей кредиткой в любое время и погашать займ, не дожидаясь пенсии.

Как обращаться с кредитной картой Сбербанка

Золотая кредитка открывает перед своим владельцем неограниченные возможности, ней можно оплачивать товары и услуги за границей, отдыхая и душой и телом. Но такое их число требует от человека научиться, рационально ими пользоваться. Так, к примеру, чтобы не переплачивать проценты ее надо правильно пополнять:

Но такое их число требует от человека научиться, рационально ими пользоваться. Так, к примеру, чтобы не переплачивать проценты ее надо правильно пополнять:

- осуществить безналичное перечисление с дебетового продукта;

- внести деньги с использованием терминала;

- отправить перевод с другого финансового учреждения;

- используя сервисы от Визы;

- посетив одно из отделений Сбербанка.

Использование ее начинается сразу после оформления и активации. Этот продукт доступен только тем, кто получает зарплату в банке, имеет в нем личный вклад или потребительский кредит. Изначально можно просто оставить онлайн-заявку на официальном сайте, дождаться положительного решения и обратиться в ближайшее отделение.

Чтобы свободно обращаться со средствами на счете, нужно узнать размер задолженности. Также актуальная информация о том, когда заканчивается льготный период, в течение которого вернуть деньги разрешается без оплаты процентов. Оформление карточки должно быть правильным, все реквизиты вписать точно, в противном случае можно получить отказ от финансового учреждения, править введенные данные нельзя.

Отчет о тратах можно быстро получить в Сбербанке Онлайн, достаточно войти на свою страницу и нажать на кнопку “Сформировать отчет“. Очень выгодно пользоваться кредиткой, но только за льготный период, никаких переплат, беготни по знакомым в поисках того, кто даст взаймы. Подтверждения о транзакциях всегда приходят на мобильник, поэтому можно легко отслеживать свои траты.

Можно ли использовать кредитную карту Сбербанка как дебетовую

Клиент Сбербанка должен работать и тогда он может получить кредитку на лучших условиях. Ее также разрешается использовать в качестве дебетовой. Разницей между двумя пластиками является комиссия за ежегодное обслуживание.

Сбербанк для своих клиентов предлагает пластиковые кредитные карточки на самых выгодных условиях с неограниченными возможностями оплаты услуг и товаров по безналичному расчету.

Выгода эксплуатации кредитки россиянами очевидна. Инструкции и порядок действий описаны в личном кабинете, если появились сложности, то можно войти в него и найти ответы на любые интересующие вопросы.

Как пользоваться кредитной картой Сбербанка

Как пользоваться кредитной картой Сбербанка Вопрос, как пользоваться кредитной картой Сбербанка, относится к одним

из наиболее популярных у клиентов, которые только открыли для себя этот

банковский продукт. Возможность взять кредит с продолжительным льготным

периодом станет полезной тем, кто сумеет правильно ею воспользоваться.

Далее, мы расскажем, как правильно использовать кредитку Сбербанка в

своих целях, обходя подводные камни.

О

том, как пользоваться кредитной картой Сбербанка с льготным периодом 50

дней обязательно должен рассказать сотрудник банка еще перед ее

открытием. Но оператор может забыть некоторые моменты, так что кратко

напомним о них:

1. По сути вы приобретаете электронный кошелек для проведения платежей онлайн и в магазинах через специальные терминалы;

2.

Вы можете использовать карту для снятия наличных в банкомате и

пополнять ее в терминалах, предоставляющих такую возможность;

3. Можно делать любое количество покупок в пределах установленного кредитного лимита по карте;

4. Расплачиваться картой Сбербанка можно даже за границей в пределах установленного лимита;

5.

Подключите услугу «Сбербанк онлайн», чтобы удобно отслеживать баланс и

изменения по карте, а также проводить онлайн-платежи и переводы

средств;

6. Действует льготный период – 50 дней, в течение которого вы можете пользоваться заемными средствами без процентов.

Именно

последний пункт содержит подводные камни, которые стоит учесть каждому,

кто желает знать, как правильно пользоваться кредитной картой Сбербанка

и не платить проценты.

На что обратить внимание

Итак, как

пользоваться кредитной картой Сбербанка Visa с выгодой для себя, а не

для банка? Во-первых, внимательно читать, что указанно на официальном

сайте банка www. sberbank.ru и делать правильный выводы. А там сказано,

sberbank.ru и делать правильный выводы. А там сказано,

что есть не только льготный период, а и отчетный. Причем первый,

льготный – это 50 суток, которые образуются из 30 дней отчетного периода

и 20 дней платежного. Это означает, что в течение месяца вы будете

делать покупки и каждый ваш платеж будет зафиксирован в системе. По

истечении этого периода, у вас будет 20 беспроцентных дней, когда вы

сможете погасить задолженность без убытков.

Но это не весь

секрет, как пользоваться кредитной картой Сбербанка Виза, основная

загвоздка кроется в том, когда именно начинается льготный период. Многие

полагают, что он начинается со времени, когда была совершена покупка.

Это не так. На самом деле он формируется с даты покупки + 30 дней до

формирования отчета и + еще 20 дней на осуществление бесплатного

платежа.

Несмотря на то, что Сбербанком предоставляется уйма

возможностей вовремя выплачивать кредиты, ни в коем случае не стоит

надеяться на их оперативность. Всегда оплачивайте кредит минимум за 2

Всегда оплачивайте кредит минимум за 2

дня до конечной даты платежа. Неважно, каким образом вы будете

перечислять деньги – через Сбербанк Онлайн, банкоматы или терминалы –

зачисление средств может происходить до трех банковских дней. Так что

приготовьтесь вооружиться калькулятором, чтобы не просрочить платеж,

иначе придется платить проценты, сумма которых составляет 25,9-33,9% от

суммы кредитного лимита по карте.

Владельцев

золотой карты Сбербанка интересует, как пользоваться кредитной картой

Сбербанка Visa Gold и какие возможности она предоставляет. Ее

достоинства:

• Процент по кредиту меньше, чем по обычной кредитке — 17,9 — 23% в год.

• Отсутствует плата за годовое обслуживание, в отличие от классической карты.

• Льготный период стандартный – 50 дней.

Если

вы хотите знать, как пользоваться кредитной картой Сбербанка Виза Голд,

обратите внимание, что льготный период рассчитан исключительно на

электронные платежи. Если вы захотите снять деньги в банкомате, придется

Если вы захотите снять деньги в банкомате, придется

сразу платить по процентам. Также желательно, чтобы вы сохраняли чеки и

не удаляли электронную информацию по совершенным операциям по карте для

разрешения возможных споров и вопросов в будущем.

Теперь вы

узнали, как пользоваться золотой кредитной картой Сбербанка правильно и

сможете применять представленные рекомендации с пользой для себя и

семейного бюджета. И помните, что кредит – это взаимовыгодное

сотрудничество с банком, а не подарок.

Кредитная карта Сбербанка. Почему не стоит брать и какая кредитка лучше?

Кредитная карта Сбербанка стоит ли оформлять? Брать или не брать, вот в чём вопрос!

1. Как получить кредитную карту Сбербанка?

Стоит ли брать кредитную карту сбербанка? Это можно понять сравнив условия по кредиткам разных банков. Для начала сравним кредитную карту Сбербанка с кредиткой онлайн банка Тинькофф по критерию их получения и посмотрим насколько сложнее получить кредитную карту Сбербанка онлайн чем в Тинькофф.

Оформить сбербанковскую кредитку онлайн, конечно, дело простое. НО, заполнить нужные поля — это одно, а получить одобрение на карту, а потом потратить время на посещение банка для получения карты, а потом узнать о том, что это было жутко невыгодно по сравнению с кредитками других банков — это совершенно ДРУГОЕ дело.

Кредитная карта Сбербанк условия получения здесь 👇

Чтобы оформить кредитную карту сбербанка онлайн, даже с моментальным решением, вам необходимо соответствовать определенным требованиям, а именно:

- а) Возраст не менее 21 и не более 65 лет

- б) Хорошая кредитная история. Многим отказывают в кредитке из-за банального отсутствия кредитной истории. Воспользуетесь услугами организаций из статьи о быстрых займах. и у вас будет хорошая кредитная история

- в) постоянная регистрация по месту обращения, не говоря уже о гражданстве.

- г) вы обязаны иметь хотя бы один год рабочего стажа в течении последних пяти лет и отчёт о доходах за последние пол года.

Кроме того, даже если вы оформляли заявку онлайн с моментальным решением (не путать с картой моментальной выдачи), то, в случае одобрения, вам нужно будет проехать в офис банка и постоять в очереди. Опять же, не говоря уже о том, что моментально вам, скорее всего, откажут. Опыт есть 😁.

А через какое-то время, когда вы уже оформите кредитку или кредит в другом банке, а потом расплатитесь с ним, вам, наоборот, пришлют смс о том, что вам одобрена кредитная карта в Сбербанке. Ну, не обязательно, конечно, а скорее всего. У меня именно так и было.

Оформление кредитной карты в Тинькофф банке. Сроки и условия выдачи.

Возьмём другой банк, а именно Тинькофф. Как и на каких условиях он выдаёт кредитки? Здесь совсем другая история:

- а) оставляете заявку на сайте, мгновенно вам приходит смс о том, что ваша заявка принята и в течение 3 дней карта будет доставлена на дом.

- б) из документов нужен только паспорт.

- в) для подтверждения места работы нужен только телефон работодателя, а для подтверждения вашей личности ещё какой-нибудь номер телефона.

- г) сначала вам дают карту с небольшим лимитом, примерно 30 000, а потом, видя, что вы регулярно закрываете хотя бы минимальную сумму, вам увеличат кредит. Если и дальше будете умело пользоваться, то можете написать заявление о повышении кредитного лимита. Пишите всё онлайн, в личном кабинете.

- д) банку Тинькофф не важно, чтобы вы проживали именно там где прописаны. Можете проживать в одном месте, а быть прописанным в другом. Сегодня это очень распространённое явление и людям важен банк, который обслуживает вас в любом месте, где бы вы ни находились.

Заявка на кредитную карту Сбербанк и Тинькофф/ сравнение

Взять кредитную карту в сбербанке конечно можно, но зачем, если это не так уж и выгодно по сравнению с другими картами? Давайте теперь сравним кредитки Сбербанка и Тинькофф банка по другому критерию, а именно: «оформление» и «сроки выполнения заявки».

Кредитная карта Сбербанка онлайн заявка.

Конечно, такая услуга, как онлайн заявка в Сбербанке имеется. Можете заполнить форму на сайте. Но, всё же в офис за картой прийти/приехать придётся. Примерно через две или три недели, таков срок выпуска стандартной карты. Кредитной карты моментальной выдачи не существует ни в одном банке. Для современного темпа жизни ждать выдачи кредитки больше 2 недель это очень долго, катастрофически долго. А зачем столько ждать, если есть продвинутые и высокоскоростные банки онлайн?

Можете заполнить форму на сайте. Но, всё же в офис за картой прийти/приехать придётся. Примерно через две или три недели, таков срок выпуска стандартной карты. Кредитной карты моментальной выдачи не существует ни в одном банке. Для современного темпа жизни ждать выдачи кредитки больше 2 недель это очень долго, катастрофически долго. А зачем столько ждать, если есть продвинутые и высокоскоростные банки онлайн?

Действительно, зачем всё это, если кредитку Тинькофф Платинум выдадут вам в течении трёх дней. Причём, вам никуда не придётся идти!

Вы много работаете и домой попадаете поздно? Не беда, курьеры Тинькофф банка привезут вам кредитную карту на работу. Если не хотите на работу, то могут привезти домой, или даже в гости. Где будете вы, туда и привезут. Главное, будьте там, где пообещали быть. Всё очень просто. Но, лучше дома, чтобы курьер подсказал как оформить личный кабинет на сайте. Обратите внимание — только подсказал! Старайтесь к компьютеру не подпускать. Не нужно, чтобы кто-то посторонний видел ваши пароли. Либо после ухода курьера сразу же меняйте пароль.

Не нужно, чтобы кто-то посторонний видел ваши пароли. Либо после ухода курьера сразу же меняйте пароль.

Оформление кредитной карты Сбербанка связано, как с большим количеством ограничений по данным заявителя, так и по времени ожидания выпуска карты. Любой другой банк делает всё гораздо проще и быстрее, не говоря уже про Тинькофф.

Сравним: кредитные карты Сбербанка с льготным периодом и кредитки Тинькофф банка с льготным периодом

Вообще, у всех кредитных карт есть льготный период, в течении которого у вас не будут высчитывать проценты за использование кредитных средств.

Интересно, что практически во всех банках льготный период по кредитным картам составляет 55 дней, и только сбербанк кредитная карта на 50 дней.

Всего лишь 50 дней! Это самый маленький и соответственно самый невыгодный грейс период. Ведь, кроме привычного, стандартного периода в 55 дней в других банках, есть такие кредитки, у которых льготный период и 60 и 100, и аж 120 дней!

Также, ко всем этим перечисленным плюсам, по другим кредиткам начисляют ещё и кэшбэк в виде бонусов, который потом можно вернуть на карту деньгами! Это, кстати, всё есть в кредитке Тинькофф Платинум. Так зачем же тогда кредитка сбербанка с маленьким периодом в 50 дней, маленьким бонусом, который принимают далеко не везде, отсутствием рассрочки и быстрой связи с банком?

Так зачем же тогда кредитка сбербанка с маленьким периодом в 50 дней, маленьким бонусом, который принимают далеко не везде, отсутствием рассрочки и быстрой связи с банком?

Кредитная карта Сбербанка стоит ли оформлять решать, конечно вам. Делайте свой выбор.

Как правильно пользоваться кредитной картой Сбербанка

Как пользоваться кредитной картой сбербанка и условия пользования кредитной картой Сбербанка зависят от своевременной уплаты денег. Более подробно о пользовании кредиткой мы писали в отдельной статье. Там основная информация и общие принципы для всех ⇑ кредитных карт.

Нередко читателей волнует тема: кредитная карта Сбербанк онлайн пользования. Всё онлайн пользование сводится к использованию личного кабинета, пароль от которого можно получить в любом терминале.

Если теорию понимаете сложно и с интернетом особо не дружите, то на первый раз лучше подойдите к консультанту в офисе сбербанка и попросите помощи.

Если вы с интернетом «на ты», то заходите на официальную страницу Сбербанка, вводите логин и пароль с чека, который вам выдал банкомат и попадёте в свой личный кабинет, с большим количеством информации и по вашим финансам, и по продуктам сбербанка.

Тема «как пользоваться кредитной картой сбербанка» включает в себя обязательный платёж по кредитной карте сбербанка. Поскольку банковская кредитная карта сбербанка не особо отличается от остальных, то и обязательный платёж зависит, как и у всех от размера остатка по задолженности за месяц.

Чтобы вы сами не заморачивались над этой темой по минимальному платежу, Сбербанк его высчитывает и присылает смс-кой на телефон. Также эта информация есть в личном кабинете.

Кредитная карта сбербанк условия пользования проценты

Условия пользования кредиткой сбербанка довольно простые:

- Плати во время и не будешь переплачивать

- Плати как можно больше, чтобы начислялось как можно меньше процентов

- Просрочка по кредитной карте сбербанка влечёт за собой штраф. Будут просрочки, значит будут штрафы и пеня за каждый просроченный день. Каждый следующий штраф, выше предыдущего.

- Чтобы быть в курсе счетов, чаще заглядывай в свой личный кабинет.

- Потерял кредитку, сразу блокируй с помощью звонка в банк или через личный кабинет.

- Хочешь иметь выгодную кредитку, НЕ бери кредитную карту сбербанка. Другие гораздо выгоднее. Пользуйся тем, что банки конкурируют между собой и борются за привлечение клиентов.

Проценты по кредитной карте могут быть разными. Зависят от категории карты и от вашей кредитной истории и финансового положения. О том какую именно кредитку вам одобрили, на каких условиях и с какими процентами вы можете уточнить у консультантов по телефону или в чате через личный кабинет, или у консультанта в офисе.

Кредитная карта Сбербанка отзывы, стоит ли оформлять?

Кроме моих личных впечатлений и отзывов которые есть в этой статье выше, можно посмотреть и другие отзывы на Банки ру.

На мой личный взгляд и по моему опыту: кредитка Сбербанка условия; обслуживание кредитной карты Сбербанка; кредитная карта сбербанк условия пользования, проценты и уровень обслуживания…. По всем этим критериям, а также по выгоде в путешествиях 👇, Сбербанк проигрывает другим банкам, особенно Тинькофф. Так кроме перечисленных выше плюсов по кредитке Тинькофф Платинум, у тех, кто впервые заказывает эту карту есть возможность выгодного объединения всех кредитов с разных кредиток в один.

Так кроме перечисленных выше плюсов по кредитке Тинькофф Платинум, у тех, кто впервые заказывает эту карту есть возможность выгодного объединения всех кредитов с разных кредиток в один.

Правила использования кредитной карты Сбербанка

Кредитные карты пользуются огромной популярностью, и люди каждый день пользуются данным банковским продуктом в торговых центрах, сети Интернет, а также производят различные денежные платежи. Однако не все люди знают, как пользоваться кредиткой. В данной статье рассмотрим правила использования кредитной карты Сбербанка России.

Пластиковая карточка позволяет снимать наличные денежные средства в устройствах самообслуживания, совершать различные платежи за услуги и товары. Кредитка имеет большое количество возможностей, о которых следует узнать каждому владельцу карточки.

Активация кредитной карты Сбербанка

Во время получения кредитной карты, клиенту выдается специальный конверт, в котором содержится персональный четырехзначный код, необходимый для совершения любых финансовых операций. В некоторых случаях, банковский специалист может предложить клиенту самостоятельно придумать личный код.

В некоторых случаях, банковский специалист может предложить клиенту самостоятельно придумать личный код.

Проверьте, чтобы на лицевой стороне пластика было без ошибок написано ваше имя, а также фамилия латинскими буквами. Если карта не именная, то данных о владельце не будет. С обратной стороны кредитки обязательно поставьте спою подпись, она необходима для оплаты товаров или услуг.

После получения банковского продукта, он будет автоматически активирован в течение одних суток.

Оплата кредитной картой Сбербанка

Если вы решили произвести оплату за свою покупку кредиткой, то просто передайте ее кассиру. Перед этим нужно посмотреть, что логотип нужной платежной системы нарисован на кассе.

В некоторых случаях могут попросить документы удостоверяющие личность: водительские права, данные паспорта и другие.

Для подтверждения операции следует ввести свой ПИН-код или расписаться на чеке. Но перед этим обязательно проверьте всю сумму на чеке, так как кассир может совершить ошибку.

В случае отказа от своей покупки необходимо представить продавцу карточку и чек, а также вернуть товар. В результате чего кассир проведет операцию по возврату товара и перевод на карточный счет. Любые чеки рекомендуется хранить не меньше полугода.

Получение наличных с кредитной карты

Денежные средства можно снять в специальных устройствах самообслуживания с необходимой функцией, а также в кассе Сбербанка.

Если вы решили воспользоваться банкоматом, то необходимо выполнить следующие действия:

- Проверьте, чтобы терминал принимать карточки вашей платежной системы. Обычно на банкомате есть соответствующие логотипы.

- Вставьте кредитку в специальный приемник.

- Следуйте подробной инструкции на экране.

- Введите персональный код. Важно отметить, что в случае неверного ввода пароля три раза подряд, карточка блокируется на двое суток.

- Укажите сумму снятия денег.

- Возьмите кредитную карту, купюры и чек. Это нужно сделать в течение 45 секунд, в противном случае банкомат может задержать банкноты.

Это нужно сделать в течение 45 секунд, в противном случае банкомат может задержать банкноты.

Это нужно сделать в течение 45 секунд, в противном случае банкомат может задержать банкноты.Оплата кредитной картой через интернет

В век современных технологий появилась возможность расплачиваться кредиткой в сети Интернет. Для этого не нужно выходить из дома и дожидаться своей очереди. Все операции можно совершить со своего компьютера или мобильного устройства, подключенного к глобальной сети.

Оплачивайте кредиткой только на проверенных сайтах, и которые предоставляют защитное соединение, во время проведения финансовой операции.

Чтобы совершить необходимый платеж, в большинстве случаев, необходимо ввести 16-значный номер карточки, дату окончания ее действия, свое имя и фамилию на латинском языке, специальный 3-х значный код с обратной стороны кредитки.

Для подтверждения операции необходимо ввести контрольный код, который высылается на номер сотового телефона. После успешной оплаты, на телефон придет уведомление о платеже.

Важно отметить, что некоторые зарубежные интернет-сайты не принимают кредитные карты российских банков. Поэтому перед платежом нужно проверить данную информацию.

Поэтому перед платежом нужно проверить данную информацию.

Индивидуальные лимиты по карточному счету

При необходимости можно самостоятельно установить определенные лимиты на использование средств с баланса кредитки. Ограничение можно установить на следующие операции:

- Любые расходные финансовые операции.

- Снятие денежных средств.

- Осуществление безналичных операций.

Чтобы установить индивидуальные ограничения следует обратиться в представительство Сбербанка, в котором была оформлена карта, и написать соответствующее заявление.

Особый режим карты Сбербанка

Всем держателям кредитных карт Сбербанк России предлагает специальную услугу, которая называется Особый режим. Она предназначена для того, чтобы клиент указал страны, в которых собирается пользоваться кредиткой. Если операция будет запрошена в стране, не указанной владельцем, то она будет отклонена в обязательном порядке.

Подключить или отключить данную услугу, а также указать страны, в которых разрешены операции, можно в личном кабинете Сбербанка Онлайн. Если такой возможности нет, то следует связаться со службой поддержки клиентов.

Если такой возможности нет, то следует связаться со службой поддержки клиентов.

Использование кредитных средств

Кредиткой очень удобно и просто пользоваться. Клиент снимает деньги, расплачивается карточкой или совершает платеж. В результате чего, кредитный лимит уменьшается на сумму платежа или покупки. Каждый месяц нужно обязательно вносить платеж, не ниже минимально установленной суммы. После этого лимит кредитования снова увеличивается и его можно использовать по назначению.

Для контроля за заемными средствами следует заказать отчет о своих операциях и состоянии счета. Данную информацию можно получить по электронной почте, на мобильный телефон, по телефону контактного центра или в личном кабинете удаленного сервиса.

Обязательный платеж по кредитке Сбербанка

Для того чтобы использовать кредитные средства, не обязательно сразу погашать весь долг. Для этого предусмотрены обязательные платежи, которые необходимо вносить каждый месяц. Сумма оплаты:

Сумма оплаты:

- Не меньше 5% от размера долга.

- Сумму, превышающую лимит.

- Проценты за использование заемных средств.

- Штрафы, неустойка, различные комиссии.

График платежей должен предоставляться заемщику вместе с договором кредитования.

Начисление процентов по кредитной карте

- Согласно тарифам, указанные в договоре кредитования, проценты начинают начисляться каждый день после того, как образовалась задолженность по займу.

- Проценты прекращают начисляться после того, как долг полностью погашен и отсутствует какая-либо задолженность.

Пропуск обязательного платежа

Если по каким-либо причинам обязательный ежемесячный платеж не был внесен своевременно, то эта сумма будет приплюсована к следующему платежу. Кроме того, нужно будет заплатить штрафы за просрочку.

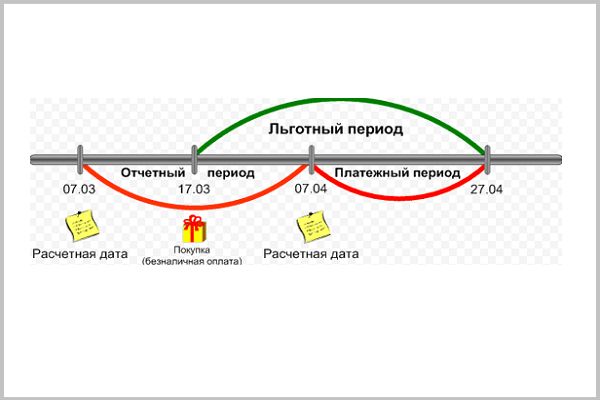

Льготный период кредитования

Сбербанк России предоставляет возможность не выплачивать проценты. Это возможно только в том случае, если потраченные кредитные средства были возвращены в течение 50 дней, после их траты. Важно отметить, что такой период действует в случае безналичных расчетов, если с кредитки были сняты средства, то льготный период не действует. Если вы не успеете вернуть сумму долга в указанный срок, то по кредитки будут начисляться проценты, согласно кредитному договору.

Безопасное использование кредитной карты

В целях безопасности и сохранности заемных средств необходимо соблюдать некоторые простые правила. Таким образом, вы можете избежать мошеннических действий.

- Чтобы средства на балансе карты не были доступны третьим лицам, никогда не записывайте свой пароль на пластике карточки. Никому не сообщайте персональный код. Во время оплаты в Интернете, пароль вводить не требуется.

- Храните кредитку в защищенном месте. Не храните карточку возле электрических приборов, старайтесь исключить механические повреждения.

- В случае порчи, утере или кражи кредитной карты, ее необходимо заблокировать в срочном порядке. Для этого нужно связаться с банковскими специалистами.

- Помните, что сотрудники Сбербанка никогда не спрашивают ПИН-код вашей карточки. Поэтому если вам поступил звонок с просьбой указать данные, то никогда этого не делайте и сообщите об этом случае в службу поддержки Сбербанка России. Также не реагируйте на подобные сообщения.

Погашение задолженности по кредитной карте

Погасить задолженность по кредитке достаточно просто. Необходимо просто пополнить баланс карты до установленной даты, согласно графику платежей. Существует множество способов погашения долга, поэтому каждый заемщик может выбрать наиболее подходящий метод.

- Безналичный перевод с банковской карточки Сбербанка. Такую операцию можно совершить в устройствах самообслуживания, в личном кабинете Сбербанка Онлайн, а также при помощи услуги Мобильный банк. Средства поступят на счет в течение суток.

- Безналичный перевод с любой карточки финансовых организаций. Для пополнения необходимо указать все реквизиты кредитного учреждения и владельца кредитки.

- Наличными средствами в терминалах и банкоматах, которые поддерживают такую функцию. Средства поступают практически моментально.

- В кассах любой коммерческой финансовой организации.

Отчет по кредитной карте Сбербанка

Каждый месяц кредитное учреждение отправляет владельцу кредитки отчет по движению заемных средств. Это позволяет контролировать расход денег и своевременно производить оплату по обязательным платежам. В отчете указываются следующие сведения:

- Отчетный период. То есть время, за которое был сформирован банковский отчет. Обычно он составляет 30 дней.

- Информация о займе. Ставки по процентам, лимит, доступные средства.

- Обязательный платеж. Размер минимально оплаты за пользование кредитом. Также указывается дата внесения средств.

- Условия льготного периода.

- Движение средств по кредитному счету.

- Детальный отчет.

- И другая информация.

Дополнительная информация по кредитной карте

- По истечении срока действия банковской карточки следует обратиться с ближайшее представительство Сбербанка. Вероятнее всего новый продукт уже выпущен.

- Если банкомат не вернул кредитку, то необходимо связаться с банковскими сотрудниками чтобы они заблокировали карту.

- Если не можете вспомнить свой ПИН-код, то следует обратиться в представительство банка, в котором была оформлена кредитка.

- В случае смены места постоянного жительства необходимо сообщить о данном факте в финансовую организацию в течение одной недели.

- В случае смены номера сотового телефона с подключенной услугой Мобильный банк, необходимо отключить ее.

- При смене фамилии нужно заказать выпуск новой кредитной карты.

Следуйте простым правилам использования кредитной карты Сбербанка и ваши средства будут всегда в безопасности.

Как правильно аннулировать кредитную карту?

Кредитная карта — одно из самых популярных и популярных банковских предложений. Оформив его один раз на определенный срок и с установленным лимитом, вы можете использовать заемные средства в любое время. Многие клиенты финансовых учреждений, помимо зарплатной карты, имеют кредитную карту. Однако в текущей экономической ситуации большинство заемщиков решают не пользоваться этим видом услуг, поскольку никто, даже самые квалифицированные финансовые аналитики, не может предсказать возможные трудности.

Когда может пригодиться кредитная карта?

Такой банковский продукт может быть очень полезен в случае непредвиденного ремонта или необходимости замены вышедшего из строя прибора крупной бытовой техники. Бывают случаи, когда расплачиваться кредитной картой выгоднее, чем обычной дебетовой. Многие крупные банки совместно со своими партнерами проводят различные программы лояльности, участвуя в которых, держатели продукта имеют право на скидку или кешбек. А учитывая, что у многих кредитных карт есть льготный период, их использование становится прибыльным.

А учитывая, что у многих кредитных карт есть льготный период, их использование становится прибыльным.

Но не всегда использование заемных средств таким образом может быть полезно для клиента. Затем он начинает думать, как отказаться от кредитной карты. Финансовые эксперты не рекомендуют регистрировать эти товары в магазинах при покупке цифровой и бытовой техники. Также ни в коем случае нельзя активировать и использовать средства с кредитных карт, пришедших по почте, особенно если клиент не оставил заявку на ее регистрацию. Как грамотно отказаться от ненужного продукта и можно ли это сделать без ущерба для кредитной репутации?

Могу ли я аннулировать свою кредитную карту?

Отказаться от использования банковского продукта может быть всегда.Однако способ отказа зависит от того, использовался ли он ранее, или просто отправили в почтовом конверте на дом. Если карта была активирована и держатель использовал заемные средства, то в первую очередь заемщик должен позаботиться о возврате всех потраченных денег и процентов за пользование. Другими словами, убедитесь, что нет отрицательного баланса.

Другими словами, убедитесь, что нет отрицательного баланса.

Подписывая договор на регистрацию карты, важно понимать, что так или иначе с банка будет взиматься комиссия вне зависимости от того, использует ее заемщик или нет.Как правило, это условие прописывается в договоре. Поэтому, если возникает вопрос, как отказаться от кредитной карты, даже если она никогда не использовалась, стоит быть готовым заплатить за ее обслуживание (размер зависит от того, сколько времени прошло после подписания договора).

Как правило, при обращении в банк с заявлением о желании погасить задолженность и расторгнуть договор об оказании услуг кредитный специалист задает много вопросов, пытаясь понять причину. Заемщику не нужно отвечать на эти вопросы, он может их просто игнорировать.Банк имеет право отказать в закрытии счета только из-за отрицательного баланса.

Как отказаться: Инструкция для держателей кредитных карт

Чтобы отказаться от дальнейшего обслуживания и использования кредитной карты, необходимо закрыть привязанный к ней кредитный счет. Пластик — это всего лишь средство использования, поэтому если счет не закрыт, а карта уничтожена, это не означает конец всей «истории».

Пластик — это всего лишь средство использования, поэтому если счет не закрыт, а карта уничтожена, это не означает конец всей «истории».

- Необходимо лично явиться в отделение банковского учреждения, с которым был заключен договор, предъявить кредитный продукт (карту) и паспорт.

- На предоставленной форме заполните заявление на закрытие счета.

- В случае полного исполнения долговых обязательств заемщика договор закрывается. Чрезвычайно важно убедиться, что работник действительно вытирает карту. Он должен сделать это в присутствии клиента. Также стоит запросить документ, подтверждающий отсутствие задолженности по счету, и документ о закрытии кредитного счета.

Процедура закрытия, как правило, одинакова во всех банках.Однако закрытие аккаунта занимает разное время в каждой организации. В среднем эта процедура занимает от нескольких дней до недели.

Выставить кредитную карту: как отказаться?

Фактически обязать клиента подписать договор займа банк не имеет права в соответствии с действующим законодательством. Но чаще всего такие банковские продукты навязываются тайным путем. В любом случае, если карту отправляют домой или постоянно звонят специалисты с предложениями, то вы можете настоять на удалении своих данных из клиентской базы.

Но чаще всего такие банковские продукты навязываются тайным путем. В любом случае, если карту отправляют домой или постоянно звонят специалисты с предложениями, то вы можете настоять на удалении своих данных из клиентской базы.

Проблема, как отказаться от кредитной карты, возникает только в том случае, если человек действительно не сдержался и подписал договор на обслуживание. Часто эти дополнительные продукты должны быть согласованы с покупателями, которые оформляют любое домашнее или цифровое оборудование в рамках ссуды или рассрочки в крупных гипермаркетах, где работают банки. Можно ли в этом случае отказаться от кредитной карты? Конечно, это требование незаконно. Часто кредитные специалисты сообщают клиенту, что выпуск карты является обязательным. Хотя возможно оформить технику в рассрочку и без нее.

Как отказаться от неактивированной кредитной карты?

Рассмотрим универсальную ситуацию: банк отправил кредитную карту с приложением письма, где описаны все условия ее использования. Однако получатель решил не использовать товар. Оказывается, у него неактивированная кредитная карта. Как от этого отказаться, чтобы в дальнейшем не было проблем? В этом случае можно даже не идти в банк и не писать никаких выписок. Кредитная карта начинает действовать только в случае ее активации и дальнейшего использования.Чтобы не было соблазна, рекомендуется просто разрезать пластик и выбросить. Инициирование каких-либо официальных процедур не требуется.

Однако получатель решил не использовать товар. Оказывается, у него неактивированная кредитная карта. Как от этого отказаться, чтобы в дальнейшем не было проблем? В этом случае можно даже не идти в банк и не писать никаких выписок. Кредитная карта начинает действовать только в случае ее активации и дальнейшего использования.Чтобы не было соблазна, рекомендуется просто разрезать пластик и выбросить. Инициирование каких-либо официальных процедур не требуется.

Отказ от лимита

Некоторым заемщикам, обращающимся в банк с желанием снизить или полностью отказаться от лимита кредитной карты, им отказывают в проведении данной операции с объяснением, что такую операцию провести просто невозможно. На самом деле это не так. Но как тогда отказаться от лимита по кредитной карте? Первым делом нужно обратиться в офис и написать соответствующее заявление.Однако важно помнить, что сначала вам придется погасить задолженность, потому что, если на счете образовался отрицательный баланс, у банка есть все основания отказаться.

Перед тем, как снимать кредитную карту, стоит понимать, что при появлении желания повторно использовать этот продукт банк может ограничиться только минимальным лимитом для заемщика или вообще отказать в нем. Часто отказ от использования карты портит отношения заемщика и кредитора. Но если принять во внимание текущую ситуацию на финансовом рынке, а также количество и предложение банков, маловероятно, что человек с положительной кредитной историей не сможет выпустить такой продукт при возникновении необходимости.

Как получить кредитную карту «Сбербанк» предлагает отличные условия

Сегодня одним из самых популярных финансовых сервисов является процессинг кредитных карт. Это связано с очень большой популярностью среди населения. Несмотря на относительно высокую процентную ставку, практически каждый взрослый гражданин нашей страны пользуется кредитными картами для получения необходимых средств. Сегодня любой знает, как получить кредитную карту. «Сбербанк России» предлагает множество вариантов данного банковского продукта.

Преимущества пластиковых карт

Сегодня кредитная карта — самый удобный и простой платежный инструмент, позволяющий пользователю чувствовать себя уверенно практически в любой ситуации.С ее помощью он может в любой момент получить необходимую сумму денег, просто воспользовавшись одним из множества банкоматов, которые можно найти буквально на каждом углу. Эта простота использования — главный мотив для человека, задавшего вопрос о том, как получить кредитную карту. «Сбербанк России» предоставляет такую услугу в любом месте. Кроме того, весь процесс получения новых кредитных карт невероятно прост. Для этого вам необходимо заполнить следующее:

- Клиент должен быть совершеннолетним и достигнуть 21 года.

- Заказчик должен предоставить действующий паспорт Российской Федерации.

- Заполнить анкету на кредитную карту Сбербанка.

- Клиент должен заполнить анкету с указанным контактным телефоном и другими данными.

За дополнительным пластиком даже не надо идти в отделение банка. Обычно такая возможность очень интригует потребителей, интересующихся тем, как получить кредитную карту. «Сбербанк» предоставляет возможность онлайн-регистрации таких услуг.Для этого пользователю необходимо зайти на главную страницу сайта финансового учреждения и заполнить соответствующую форму. В случае положительного решения Банка о предоставлении данной услуги клиенту необходимо получить все необходимые данные и новую карту с доступом к своему счету через курьерскую службу или почту России.

Обычно такая возможность очень интригует потребителей, интересующихся тем, как получить кредитную карту. «Сбербанк» предоставляет возможность онлайн-регистрации таких услуг.Для этого пользователю необходимо зайти на главную страницу сайта финансового учреждения и заполнить соответствующую форму. В случае положительного решения Банка о предоставлении данной услуги клиенту необходимо получить все необходимые данные и новую карту с доступом к своему счету через курьерскую службу или почту России.

Важным преимуществом кредитов является так называемый льготный период. Это небольшой промежуток времени, когда деньги банка можно использовать бесплатно. В «Сбербанке» 50 дней. Однако есть небольшая хитрость, которую нужно знать каждому человеку, задающему вопрос «как получить кредитную карту».Сбербанк, как и все кредитные организации, считает период со дня отчетности, а не момента поступления наличных в банкомат, как многие ошибочно считают своих клиентов. Обычно этот день является началом месяца, и период благодати нужно отсчитывать от него, чтобы не попасть в ловушку.

Кредитная карта

Чтобы активировать новую кредитную карту, сразу после регистрации вам необходимо вставить банкомат и ввести пин-код, выданный менеджером банка. Следует помнить, что пользоваться кредитной картой можно в любом банке, но при этом придется заплатить определенную комиссию.Кроме того, лимит на снятие средств в банкомате другого финучреждения обычно не превышает сумму в 20 тысяч рублей. Все эти нюансы следует учитывать тем, кто не знает, как получить кредитную карту. Сбербанк предлагает своим клиентам очень выгодные условия, но только в тех случаях, когда они используют только его сетевые терминалы.

Как получить кредитную карту

Подача заявления на получение кредитной карты может быть быстрым и легким процессом, если вы знаете, что делаете. Будь то ваша первая кредитная карта или вы хотите добавить еще одну в свой кошелек, используйте информацию в этой статье, чтобы лучше понять процесс, от подготовки к подаче заявки до принятия.

Подача заявления на получение кредитной карты может быть захватывающей и потенциально немного нервной. Прежде чем подавать заявку, важно с самого начала обучиться и практиковать хорошие кредитные привычки. Следуйте этим семи советам, чтобы снизить стресс, связанный с процессом подачи заявления, и сохранить свое финансовое будущее здоровым.

Узнайте свой кредитный рейтинг

Прежде чем подавать заявку на кредит, ознакомьтесь с основами своего кредитного отчета и баллов. Ваш кредитный рейтинг — это трехзначное число, которое рассчитывается на основе нескольких факторов, в том числе:

- История платежей (35%) : историческая запись о том, своевременно ли вы платили по кредитным счетам.Сюда входят записи по кредитным картам, розничным счетам, ипотеке и другим видам ссуд.

- Суммы задолженности (30%): общая сумма денег, которую вы должны кредиторам, а также то, как она соотносится с общей суммой предоставленного кредита, называемая коэффициентом использования кредита. Как правило, чем ниже уровень использования кредита, тем лучше.

- Длина кредитной истории (15%): длина вашей кредитной истории. Те, у кого более длительный срок погашения кредитов, считаются более кредитоспособными.Кредитное агентство оценивает возраст вашей самой старой учетной записи, а также средний возраст всех ваших учетных записей.

- Кредитный микс (10%): различных типов кредитных счетов, которые у вас открыты, включая кредитные карты, розничные счета, ссуды в рассрочку, ссуды на покупку транспортных средств и ипотеку.

- Новый кредит (10%): количество новых кредитных счетов, на которые вы подали заявку или открыли.

Как правило, чем ниже уровень использования кредита, тем лучше.

Как правило, чем ниже уровень использования кредита, тем лучше.Будь то ваш банк или где-то еще, многие финансовые учреждения предлагают инструменты для проверки вашего кредитного рейтинга и определения, какие из этих областей являются слабыми в вашем кредитном профиле.

Проверьте свой кредитный отчет

Независимо от того, когда вы планируете подавать заявление на получение кредитной карты, возьмите за правило проверять свой кредитный отчет ежегодно. Ошибки в отчете могут повлиять на вашу оценку, поэтому вы должны исправить все ошибки, прежде чем подавать заявку на получение кредита в любой форме. По закону вы имеете право на получение одного бесплатного кредитного отчета в год от каждого из трех кредитных агентств: Equifax, Experian и TransUnion. Посетите AnnualCreditReport.com, чтобы запросить отчет.

Ошибки в отчете могут повлиять на вашу оценку, поэтому вы должны исправить все ошибки, прежде чем подавать заявку на получение кредита в любой форме. По закону вы имеете право на получение одного бесплатного кредитного отчета в год от каждого из трех кредитных агентств: Equifax, Experian и TransUnion. Посетите AnnualCreditReport.com, чтобы запросить отчет.

Уменьшите свой долг

Поскольку суммы, которые вы должны, составляют колоссальные 30% вашего кредитного рейтинга, может быть полезно попытаться выплатить свои долги, прежде чем пытаться получить кредитную карту. Составьте план погашения долга или, по крайней мере, сократите его, чтобы снизить коэффициент использования кредита, потенциально улучшить свой кредитный рейтинг и повысить свои шансы на успешную заявку на кредитную карту.

Будьте готовы доказать, что можете производить платежи

Чтобы получить одобрение на использование кредитной карты, вам также необходимо предоставить доказательство того, что у вас есть возможность совершать платежи. Компаниям, выпускающим кредитные карты, может потребоваться подтвердить ваш доход, чтобы определить, имеете ли вы право на получение кредита. Они также могут проверить ваши текущие финансовые обязательства, такие как оплата аренды или ипотеки.

Компаниям, выпускающим кредитные карты, может потребоваться подтвердить ваш доход, чтобы определить, имеете ли вы право на получение кредита. Они также могут проверить ваши текущие финансовые обязательства, такие как оплата аренды или ипотеки.

Ознакомьтесь с положениями и условиями

Подписывая заявку на кредитную карту, вы соглашаетесь с условиями контракта. Как и любой контракт, вам, вероятно, не следует подписывать его, не поняв предварительно, что в нем содержится.

Прочитав о связанных сборах, процентных ставках, деталях программы вознаграждений и других особенностях, применимых к вашей кредитной карте, вы не только будете лучше подготовлены к пониманию того, на что вы соглашаетесь, но и к последствиям неиспользования карты. должным образом.Вы также можете быть уверены, что используете все преимущества карты, о которых вы, возможно, не знали, например, страхование арендованного автомобиля, защиту от мошенничества или расширенные гарантии на продукт.

Когда вы почувствуете, что готовы подать заявку на получение кредитной карты, самое время найти и выбрать карту, которая вам подходит.

Шаг 2. Где взять кредитную карту?

Подача заявления на получение кредитной карты — это простой процесс, который обычно можно подать онлайн, по телефону или лично, в зависимости от эмитента.Подача онлайн-заявки обычно является самым быстрым путем к принятию решения, но личное обращение также имеет свои преимущества.

Подать заявку на получение кредитной карты проще всего онлайн. Если вы не уверены, какую именно кредитную карту или эмитента вы хотите использовать, есть несколько веб-сайтов, где вы можете сравнить популярные предложения. Конечно, вы всегда можете подать заявление на получение кредитной карты по старинке, зайдя в отделение банка.

Может быть полезно подать заявку лично, если вы беспокоитесь о том, что вам откажут.Подача заявления лично — например, звонок в эмитент — также позволяет заявителям легко задавать конкретные вопросы о карте, чтобы они были уверены в своем выборе.

В конце концов, нет неправильного способа подать заявку на получение кредитной карты. Все начинается с знания, где вы можете получить кредитную карту, и все сводится к тому, что вам удобнее всего, и подаче заявки на получение подходящей карты.

Выберите карту, соответствующую вашим потребностям

В конце концов, вы захотите сузить поиск до карточек, которые соответствуют вашему образу жизни и потребностям, и карточек, по которым у вас есть хорошие шансы быть принятыми.Когда вы только начинаете наращивать свой кредит, обратите внимание на карты, для которых кредитная история практически не требуется. Лучшей кредитной картой для первого использования может быть обеспеченная карта или студенческая кредитная карта. Если у вас есть устоявшаяся кредитная история, подумайте, чего вы хотите от бонусной кредитной карты, и подайте заявку на получение карт, которые наиболее подходят для вашего образа жизни и привычек в расходах.

- Защищенные карты: Обеспеченная кредитная карта может помочь тем, у кого нет кредита или плохой кредитной истории, построить свой кредит. Эти карты требуют внесения возвращаемого залога в обмен на кредитную линию. Как только держатели карт имеют право на получение обычной необеспеченной карты, они могут получить обратно свой депозит.

- Студенческие карты: Чтобы получить студенческую кредитную карту, необходимо предоставить подтверждение того, что вы студент, но не требует внесения залога. Эти карты обычно предлагают награды в различных категориях.

- Наградные карты: Награды по кредитным картам — отличный способ сделать ваши повседневные траты еще более привлекательными.Выберите бонусную карту, которая соответствует вашим привычкам и целям — будь то туристическая кредитная карта, которая приносит вам авиамили, или кредитная карта с возвратом денежных средств, которая дает дополнительные вознаграждения за покупки на заправочных станциях и в ресторанах.

Эти карты требуют внесения возвращаемого залога в обмен на кредитную линию. Как только держатели карт имеют право на получение обычной необеспеченной карты, они могут получить обратно свой депозит.

Эти карты требуют внесения возвращаемого залога в обмен на кредитную линию. Как только держатели карт имеют право на получение обычной необеспеченной карты, они могут получить обратно свой депозит.Шаг 3: Как получить кредитную карту: время подачи заявления

Вы изучили свой кредитный рейтинг и многое другое. Вы сузили круг до своей кредитной карты. Пришло время подать заявку. Вот чего ожидать во время фактического процесса подачи заявки.

Вы сузили круг до своей кредитной карты. Пришло время подать заявку. Вот чего ожидать во время фактического процесса подачи заявки.

Что нужно для подачи заявки

Процесс подачи заявки на получение кредита на самом деле довольно прост, если вы знаете, какие подробности вас могут спросить, подаете ли вы заявку на получение кредитной карты онлайн или по почте. Будьте готовы предоставить такую информацию, как ваш:

- Полное наименование

- Номер социального страхования

- Дата рождения

- Текущий адрес (и сколько времени вы там живете)

- Адрес электронной почты (обычно необязательно)

- Годовой доход

- Текущий работодатель (и как долго вы там проработали)

Эти данные обычно запрашиваются в заявках на получение кредита, но некоторые кредиторы могут запросить и другую информацию.Например, некоторые кредиторы будут запрашивать информацию о занятости, финансовую информацию / информацию об активах или множество других сведений в зависимости от того, на что вы подаете заявку. Например, в заявлении на ипотеку будет спрашиваться о недвижимости, которую вы покупаете, а в заявке на получение кредита на покупку автомобиля — сведения о транспортном средстве.

Например, в заявлении на ипотеку будет спрашиваться о недвижимости, которую вы покупаете, а в заявке на получение кредита на покупку автомобиля — сведения о транспортном средстве.

Сколько времени нужно, чтобы получить кредитную карту?

Принятие решения по кредитной карте — относительно быстрый процесс, особенно если вы подаете заявление онлайн. После того, как вы подали заявку, эмитент кредитной карты проверяет ваш кредит по крайней мере в одном из трех основных национальных кредитных бюро.Этот процесс может занять от нескольких секунд до минуты или больше в зависимости от скорости вашего интернета и состояния сети. После завершения проверки кредитоспособности вы получите решение на экране.

На этом этапе есть три возможных исхода: вы можете получить немедленное одобрение, мгновенно отклонить или получить сообщение о том, что ваше приложение требует дальнейшего рассмотрения. При мгновенном одобрении эмитент обычно доставляет карту в течение 7-10 рабочих дней.

Не все разрешения являются мгновенными

Эмитенту кредитной карты может потребоваться человек, а не компьютер, чтобы просмотреть ваше заявление и принять решение.В этих случаях для получения ответа о решении об утверждении потребуется больше времени.

Срок утверждения кредитной карты может быть продлен с помощью такой тривиальной процедуры, как проверка вашей личной информации из-за некоторых несоответствий между информацией вашего приложения и вашим кредитным файлом, но это также может означать, что эмитент обеспокоен ее раскрытием (особенно если у вас уже есть еще одна кредитная линия с ними). Если вы никуда не торопитесь, чтобы получить новую карту, просто позвольте обзору идти своим чередом.

Шаг 4. После подачи заявления на получение кредитной карты

Когда вы наконец получите решение по заявке, очевидно, что есть только два возможных исхода: принятие или отклонение.Если ваша заявка отклонена, не отчаивайтесь. Вместо этого выясните причину отказа и работайте, чтобы улучшить свои позиции для будущих приложений.

Почему было отклонено заявление на получение моей кредитной карты?

Отказ в выдаче кредитной карты может быть неприятным, а также может быть признаком некоторых проблем с вашими финансами. Если вы понимаете некоторые ключевые факторы, которые учитываются в процессе подачи заявки на кредитную карту, вы можете работать над улучшением своего финансового положения, чтобы вы могли повторно подать заявку в будущем.

Надежды не потеряны, если ваша заявка на получение обеспеченной кредитной карты будет отклонена. Если вы этого не делали, убедитесь, что в вашем кредитном отчете нет ошибок, и изучите варианты повышения своего кредитного рейтинга. Со временем и согласованными усилиями вы сможете лучше подать заявку на получение кредитной карты.

После принятия заявки на кредитную карту

Кредитная карта — важный и потенциально мощный инструмент, который может помочь вам достичь ваших финансовых целей.Неважно, потребовалось ли вам одно или несколько приложений, чтобы защитить одно для себя, если оно у вас есть, правила остаются теми же: используйте свою кредитную карту ответственно, чтобы воспользоваться ее многочисленными преимуществами. Вы можете совершать ошибки по ходу дела, но с согласованными усилиями и с помощью подходящих ресурсов кредитной карты вы сможете максимально эффективно использовать свою новую кредитную карту.

FICO ® Условия кредитного рейтинга: Ваш кредитный рейтинг FICO ® , ключевые факторы и другая кредитная информация основаны на данных TransUnion ® и могут отличаться от других кредитных баллов и другой кредитной информации, предоставленной разными бюро .Эта информация предназначена и предоставляется только владельцам основных учетных записей, у которых есть доступные баллы. См. Discover.com/FICO, чтобы узнать о доступности вашего счета. Ваша оценка, ключевые факторы и другая кредитная информация доступна на Discover.com, а держателям карт также предоставляется оценка в выписках. Клиенты увидят в Интернете последние результаты за год. Discover и другие кредиторы могут использовать различные исходные данные, такие как FICO ® Credit Scores, другие кредитные рейтинги и дополнительную информацию при принятии решений о кредитовании. Это преимущество может измениться или прекратиться в будущем. FICO — зарегистрированная торговая марка Fair Isaac Corporation в США и других странах.

Это преимущество может измениться или прекратиться в будущем. FICO — зарегистрированная торговая марка Fair Isaac Corporation в США и других странах.

Если вы предпочитаете не получать кредитный рейтинг FICO ® , просто позвоните нам по телефону 1-800-DISCOVER (1-800-347-2683). Дайте нам два платежных цикла для обработки вашего запроса. Чтобы узнать больше, посетите Discover.com/FICO.

Заявление об отказе от ответственности: Этот сайт предназначен для образовательных целей и не заменяет профессиональные консультации.Материалы на этом сайте не предназначены для предоставления юридических, инвестиционных или финансовых советов и не указывают на наличие каких-либо продуктов или услуг Discover. Это не гарантирует, что Discover предлагает или одобряет продукт или услугу. За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Помощь с кредитными картами

Ипотечные инструменты и руководства

- Сколько я могу занять?

- Ставки по ипотечным кредитам

- Калькулятор ставок по ипотеке

- Принципиальное соглашение

- Руководство по покупке дома

- Руководство по подаче заявки на ипотеку

Управляйте своей кредитной картой — Услуги кредитной карты

- Перейти к доступности

- Перейти к содержанию

- Личное

- Бизнес

Переключитесь на Северную Ирландию

Авторизоваться

Авторизоваться

Меню

близко

близко

Переключитесь на Северную Ирландию

- Личное

- Бизнес

Личный

Бизнес

Товары

Товары

Банковские счета

Банковские счета

2020 Сборы за обработку кредитных карт могут вас удивить

Принятие кредитных карт имеет решающее значение для успеха вашего бизнеса. Но за это приходится платить — такую, которая может поставить вас над головой, если вы не будете осторожны.

Но за это приходится платить — такую, которая может поставить вас над головой, если вы не будете осторожны.

| © CreditDonkey |

Сколько стоит комиссия за обработку кредитной карты? Средняя комиссия за обработку кредитных карт составляет от 1,5% до 2,9% для кредитных карт с использованием считывания.

Введенные транзакции имеют более высокую среднюю комиссию за обработку в 3,5%, чтобы учесть более высокий риск.

Читайте дальше, чтобы узнать, что владельцы бизнеса должны знать о комиссиях за обработку кредитных карт, включая несколько полезных советов по их снижению.

Прекратите переплачивать при обработке кредитных карт Выберите свой штат, чтобы поговорить с экспертом о лучших способах для малого бизнеса принимать кредитные карты.

Разъяснение комиссии за обработку кредитной карты

| © CreditDonkey |

Общая плата за обработку кредитной карты зависит от нескольких факторов:

- Комиссия за транзакцию для каждой покупки кредитной / дебетовой карты

- Комиссия за счет и программное обеспечение

- Единовременные непредвиденные комиссии (например, возвратные платежи)

В совокупности комиссии за транзакции, комиссии за счет и непредвиденные расходы образуют общую сумму продавца кредитной карты сборы. Комиссия продавца — это деньги, взимаемые провайдером процессинга за прием платежей по кредитным и дебетовым картам.

Комиссия продавца — это деньги, взимаемые провайдером процессинга за прием платежей по кредитным и дебетовым картам.

Прочтите, чтобы узнать больше об этих сборах.

Комиссия за транзакцию по кредитной карте

| © CreditDonkey |

Комиссия за транзакцию взимается при каждой покупке по кредитной или дебетовой карте. Это будет самая большая часть ваших затрат на оплату. Есть 2 основных типа транзакций:

- Лично (1.5% — 2,9% в среднем) :

Включает в себя платежи смахиванием, чипом и бесконтактные платежи (например, Apple Pay и Google Pay). У них самая низкая скорость обработки, потому что они имеют меньший риск мошенничества и / или возвратных платежей. - Отсутствие карты (в среднем 2,9% — 3,5%) :

Включает покупки в Интернете, счета-фактуры и транзакции, введенные вручную. У них более высокая средняя комиссия за обработку кредитной карты, поскольку существует более высокий риск мошенничества.

Комиссия за транзакцию по кредитной карте состоит из трех частей: комиссии за обмен, комиссии за оценку и наценки процессора.Подробнее о них вы узнаете ниже.

БЫСТРЫЙ ВЫвоз:

Комиссия за обмен не подлежит обсуждению и перечисляется компании-эмитенту кредитной карты. Плата за оценку не подлежит обсуждению и поступает в карточную ассоциацию. Плата за наценку подлежит обсуждению и поступает в процессинговую компанию.

Комиссия за обмен

Комиссионные сборы также известны как «оптовые сборы». Это комиссия, взимаемая банком-эмитентом для покрытия рисков.

Эти комиссии равны , не подлежат обсуждению, и устанавливаются сетями кредитных карт (Visa, Mastercard и т. Д.).Провайдер обработки не участвует в этом.

Ставки варьируются в зависимости от многих факторов, в том числе:

- Тип используемой карты

Дебетовые карты с PIN-кодом имеют более низкие ставки, чем кредитные карты. Премиальные бонусные карты и бизнес-кредитные карты имеют более высокие ставки, поскольку компании, выпускающие кредитные карты, используют их для компенсации вознаграждений. - Марка карты