Как получить по наследству вклад в сбербанке: Как получить деньги по наследству со вклада в Сбербанке?

документы и порядок получения вклада

После наступления смерти родственника по наследству переходят не только движимые и недвижимые вещи, но и банковские вклады, если имеются таковые. Но истребовать суммы со счетов в банке немного сложнее, чем оформить право наследования на ту же квартиру или машину.

Содержание статьи

Имущество покойного собственника в виде финансовых сбережений в банке относится к категории того имущества, которое передается по наследству. Оно переходит к правопреемникам вследствие процедуры универсального правопреемства.

Наследование банковских средств осуществляется по трем основаниям:

- по закону;

- по завещательному распоряжению;

- по завещанию.

Вступление в наследие по банковским вкладам аналогично вступлению в наследие для другого имущества. Однако здесь имеются свои нюансы. Все зависит от того, оформлял ли заранее покойный завещание или завещательное распоряжение, в какой момент это было сделано и когда наступил момент открытия наследия. При подготовке и оформлении документации важно помнить, на основании чего возникает право вступления в наследие – по закону или по завещанию. Правопреемнику может понадобиться свидетельство о праве собственности, в котором указывается причитающаяся доля на то имущество, которым совместно владели оба супруга.

При подготовке и оформлении документации важно помнить, на основании чего возникает право вступления в наследие – по закону или по завещанию. Правопреемнику может понадобиться свидетельство о праве собственности, в котором указывается причитающаяся доля на то имущество, которым совместно владели оба супруга.

Еще один нюанс. Если вклад был сделан в то время, когда супруги жили вместе, то он тоже считается общей собственностью. В этом случае он будет делиться между наследниками и вторым супругом.

Если у правопреемника отсутствует завещательное распоряжение, будучи удостоверенное в банке, то сначала надо обратиться к нотариусу. Он оформит нотариальное свидетельство для банка и скажет, какие нужны документы для процедуры оформления наследия.

Помимо этого, банку надо предъявить подтверждение того, что эти деньги есть и хранятся именно в этом учреждении. Для этого надо предъявить сберегательную книжку, договор депозитного счета либо пластиковую карту.

Деньги также могут получить те лица, которые проводили похороны собственника. Им полагается определенная доля без получения на это свидетельства о праве на имущество. При этом эти лица могут и не ждать, пока закончится отведенный срок (полгода). Выплата причитающейся суммы производится в том структурном подразделении, где она хранится. Нотариус оформляет постановление на компенсацию денежных затрат для организации похоронной процедуры. Это постановление предъявляется в банк.

Им полагается определенная доля без получения на это свидетельства о праве на имущество. При этом эти лица могут и не ждать, пока закончится отведенный срок (полгода). Выплата причитающейся суммы производится в том структурном подразделении, где она хранится. Нотариус оформляет постановление на компенсацию денежных затрат для организации похоронной процедуры. Это постановление предъявляется в банк.

Если завещание отсутствует и покойный не имел родственников, сумма со счета переходит в доход государственного бюджета на основании письменного требования финансового органа при наличии нотариального свидетельства о праве государства на наследуемое имущество. Такой вклад называется выморочным.

Согласно действующему законодательству РФ имущество, полученное по наследству либо дарению, налогом не облагается. Но при вступлении в права наследия оплачиваются услуги нотариальной конторы и госпошлина. Необходимо оплатить 0,3% от стоимости имущества.

Наследник при вступлении в наследие может забрать всю сумму сразу либо оставить ее на дальнейшее сохранение в банке. В этом случае может возникнуть вопрос о налогообложении депозитных средств.

В этом случае может возникнуть вопрос о налогообложении депозитных средств.

При получении суммы в иностранном банке вся документация переводится на официальный язык той страны, где открыт счет. Порядок оформления аналогичен порядку, который применяется в России.

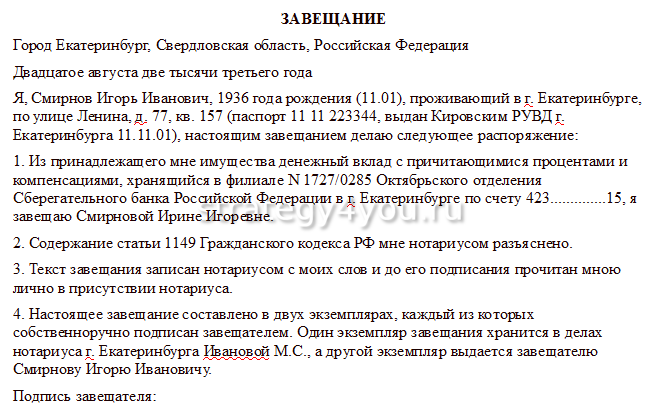

В завещании наследодатель указывает, кому переходит все его имущество. В ГК РФ указывается, что завещание должно быть составлено дееспособным лицом и заверено нотариально.

Порядок вступления в наследство по завещанию следующий:

- обращение в нотариальную контору в течение 6 месяцев со дня смерти собственника;

- написание заявления о вступлении с приложением необходимой документации;

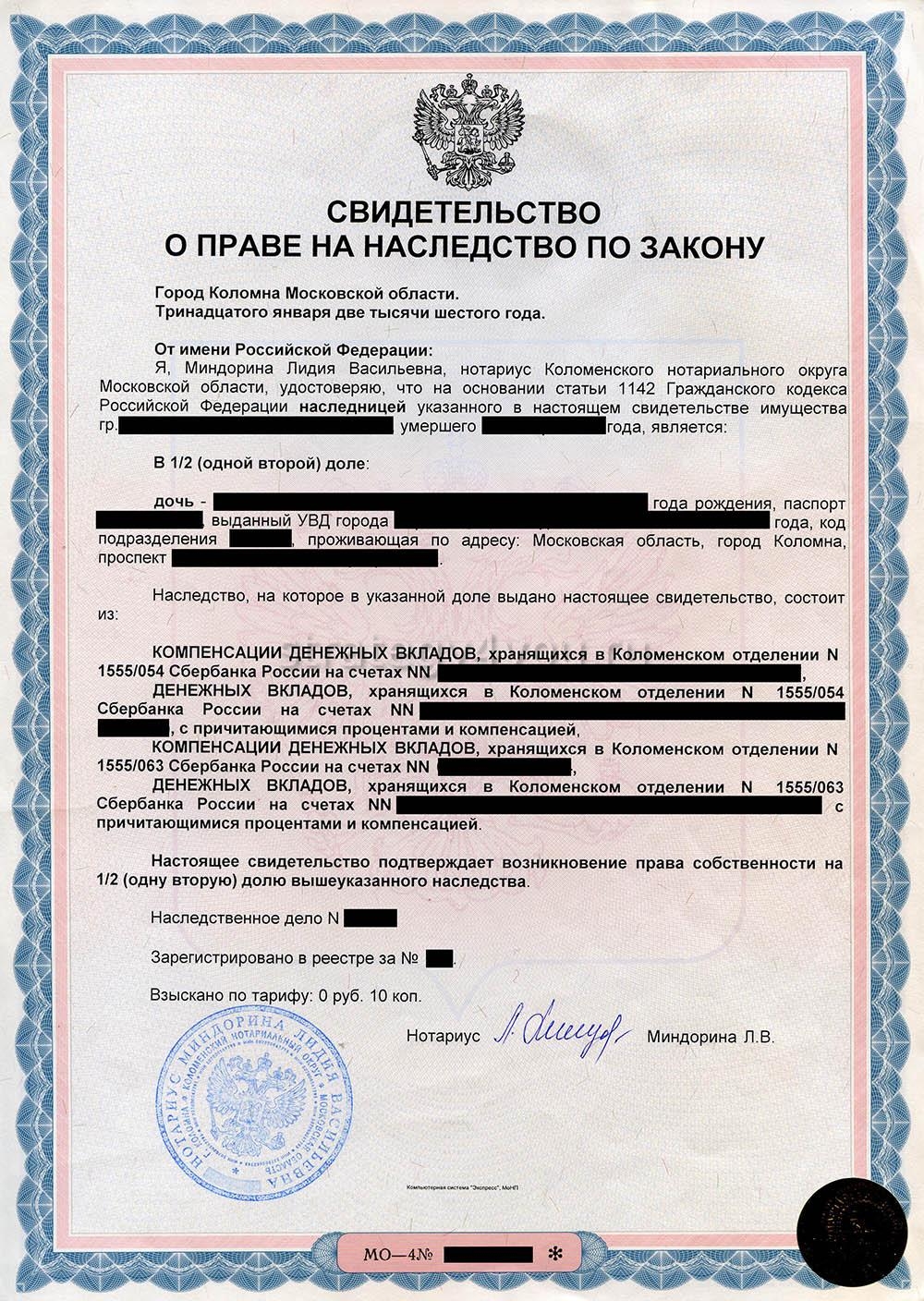

- выдача нотариусом свидетельства о праве на наследие;

- направление документации в банк на проверку;

- снятие денег либо переоформление депозита на свое имя.

При этом в соответствии со статьей 1149 ГК РФ нетрудоспособные, несовершеннолетние дети умершего, второй супруг и родители имеют право на получение обязательной доли в наследстве.

Документы для предъявления нотариусу:

Нотариусу при подаче заявления о вступлении в наследие предъявляется следующая документация:

- завещание;

- свидетельство о смерти собственника;

- личный паспорт;

- банковские документы (договор на депозитный счет, пластиковая карта или сберкнижка).

Если нет завещания, то получить вклад умершего родственника можно по закону или завещательному распоряжению от банка.

Если имущество передается в наследство по закону, то оно делится между наследниками согласно очередности, которая предусмотрена ГК РФ (ст. 1124-1127). Имущество делится поровну, круг правопреемников определяет нотариус.

Порядок получения финансов умершего аналогичен процедуре их получения по завещанию:

- Вначале найти пойти в нотариальную контору и подать заявление о намерении вступить в права наследия. Собрать документы и подать заявление о вступлении в наследие. Среди них должна быть бумага, подтверждающая близкое родство с покойным родственником (свидетельство о браке, рождении, усыновлении, записи в паспорте).

Список, подаваемых документов такой же, как при вступлении в наследство по завещанию;

Список, подаваемых документов такой же, как при вступлении в наследство по завещанию; - Нотариусом проверяется их подлинность, после чего он выдает свидетельство о праве наследования по закону;

- Потом документы направляются в банковское учреждение, где открыт счет покойного гражданина, там они тоже проверяются;

- К пакету прилагается постановление нотариуса о возмещении расходов, понесенных в связи со смертью собственника;

- Кредитное учреждение также проверяет информацию, имел ли умерший задолженность перед банком. Далее документация передается в тот банк, где открыт депозитный счет.

Список, подаваемых документов такой же, как при вступлении в наследство по завещанию;

Список, подаваемых документов такой же, как при вступлении в наследство по завещанию;После всех процедур проверки, правопреемник может снять финансовые сбережения либо оформить депозитный счет на свое имя.

В случае когда наследник не может найти банковские документы и не знает, в каком кредитном учреждении был открыт счет, но точно знает, что он существует, то нотариус производит процедуру поиска вклада, направляет соответствующие запросы в разные банковские структуры.

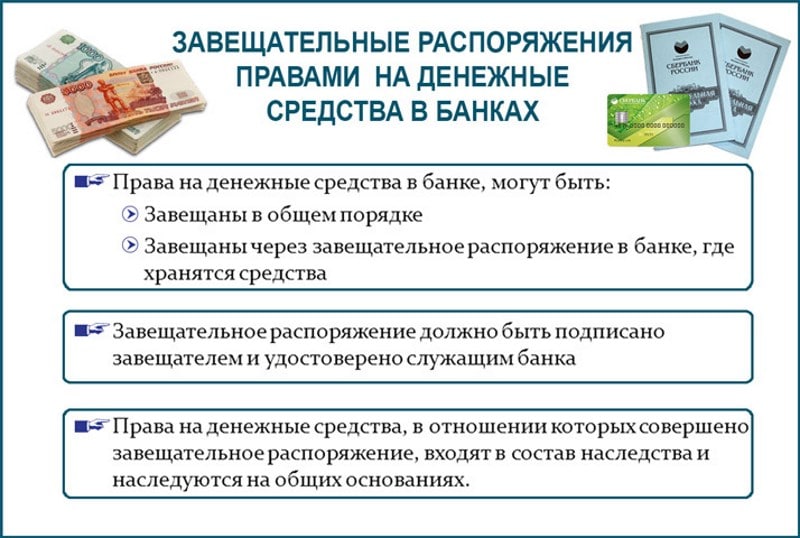

Завещательное распоряжение оформляется собственником в банке, где открывается счет. Требования по его составлению закреплены в Гражданском Кодексе РФ. При правильном составлении документ имеет ту же юридическую силу, что завещание и существенно упрощает последующую процедуру оформления наследия. Но если в нем имеются ошибки, документ признается недействительным.

Распоряжение выдается банком бесплатно, основанием служит письменное заявление вкладчика. В нем указываются лица, которым переходит сумма после смерти лица, определяется доля для каждого из них.

При его наличии в банк предъявляется свидетельство о смерти собственника, распоряжение, банковские документы. Здесь есть один нюанс. Если распоряжение было написано до 1 марта 2002 года (до того дня, когда в силу вступила 3 часть ГК РФ), то для банка, где хранится сумма, достаточно будет предъявить только это распоряжение. Если же оно было написано позже этого срока, то в кредитное учреждение необходимо дополнительно предъявить нотариальное свидетельство о праве на имущество.

Во всех трех случаях сроки вступления в наследие составляют полгода со дня открытия наследства, то есть с момента, когда наступила смерть родственника. Финансовые сбережения будут выданы наследнику по истечении этого срока. Если наследник пропустил срок вступления по уважительной причине, восстановить его можно только через суд.

Важно знать, что кредитное учреждение, где хранится вклад, не обязано разыскивать родственников умершего. Если они не знают о существовании денег и в течение 6 месяцев с момента открытия наследия не вступают в него, то сумма депозита переходит в государственный бюджет. Такое положение предусматривает действующее законодательство (статья 1151 ГК РФ).

Получить вклад после смерти владельца денег не так уж сложно, если правильно соблюдать процедуру, порядок и сроки вступления в наследие. Для этого неизбежно придется обращаться к нотариусу, собирать пакет документов, включая документацию для банка, и подавать их на проверку соответствующим учреждениям.

Только после проверки документации и наличия всех прав на сбережения, правопреемник может получить сумму наличными либо переоформить депозитный счет на свое имя и дальше хранить деньги в этом банке.

Поделитесь с друзьями ссылкой

Особенности наследования денежных вкладов Сбербанка

Принципы получения наследства и оформления завещания

Все финансовые сбережения, хранимые в каких-либо банковских системах, после смерти их законного владельца становятся наследством, которое должно быть передано его наследникам.

Наследование вкладов регламентируется в первую очередь правовым статусом наследника. Наследником является лицо, которое вступает в юридические отношения, связанные с процессом наследования после оформления на него завещательного документа. Для его регистрации необходимо передать нотариально заверенное заявление в филиал Сбербанка. Вкладчик может оставить завещание любому постороннему лицу, которое не является его родственником. Наследство оформляется исходя из личных пожеланий вкладчика, он волен самостоятельно выбирать передаваемую часть своих сбережений для одного или нескольких наследников. Он также не обременен обязательством уведомлять об изменениях в завещании кого-либо, а при лишении им наследника права на обретение денежных средств — указывать причину своего решения.

Вкладчик может оставить завещание любому постороннему лицу, которое не является его родственником. Наследство оформляется исходя из личных пожеланий вкладчика, он волен самостоятельно выбирать передаваемую часть своих сбережений для одного или нескольких наследников. Он также не обременен обязательством уведомлять об изменениях в завещании кого-либо, а при лишении им наследника права на обретение денежных средств — указывать причину своего решения.

Иногда возникают такие ситуации, когда умерший не составил соответствующий распорядительный документ. Тогда его сбережения наследуются в порядке очереди ближайшими людьми, имеющими родственную связь или проживавшими в одном жилище с ним длительное время. Во втором случае завещание вовсе не требуется, так как сожители владельца вклада становятся наследниками фактически. Также на обретение финансового вклада может рассчитывать лицо, взявшее на себя расходы по поводу похоронного процесса вкладчика. Если близкие родственники не проживали с наследователем, то они имеют возможность оформить наследство в течение полугода с момента смерти покойного вкладчика. В этом деле потребуется помощь нотариуса для соблюдения юридической правомерности решения вопроса.

В этом деле потребуется помощь нотариуса для соблюдения юридической правомерности решения вопроса.

В случае отсутствия претендентов на состояние бывшего клиента банка, его накопления направляются к доходной части государственного бюджета. Для выполнения этой операции необходим засвидетельствованный нотариусом запрос со стороны финансовой организации, подразумевающий отправку оставшейся суммы в государственную казну.

Регламент и особенности составления завещательного распоряжения

Регистрация завещания в письменной форме определяет судьбу наследуемых денежных средств их владельца по отношению к одному или нескольким лицам, указанных в нем. Для того чтобы иметь юридическую силу, такой документ должен быть обязательно заверен нотариально. В некоторых случаях происходит оформление завещательного распоряжения, которое приравнивается к завещанию. В этой ситуации завещателями могут быть такие физические лица:

1. Пациенты, проходящие лечение в стационаре.

2. Деятели науки, пребывающие в экспедициях.

3. Лица, проживающие в социальных заведениях.

4. Военнослужащие, проходящие службу.

5. Осужденные, которые отбывают срок в местах лишения свободы.

Вкладчик имеет право составить завещательное распоряжение в отделении Сбербанка, где открыт его счет. В том случае, если таких счетов больше одного, распоряжение оформляется на всю сумму финансовых сбережений. Таким образом, по прошествии полугода со дня окончания жизни завещателя наследнику передается специальный документ, который дает ему право на принятие наследства в качестве денежного вклада.

Порядок вступления в наследство с помощью завещательного распоряжения поддерживается законодательно и не должен иметь усложненный характер. Завещатель обладает широким спектром возможностей при его составлении. Он может назначить наследником любое лицо по собственному усмотрению. При этом вкладчик имеет право не указывать на то количество средств, которое он передает каждому своему наследнику, в том случае, если их несколько. Распоряжение возможно изменять, удаляя или добавляя в него лиц, которые получат финансовую выплату. После каждой редакции в документе нотариальный орган обязан передавать результаты этого вмешательства в Сбербанк для уточнения новой версии распоряжения. После того, как проходит полгода с момента смерти владельца денежного вклада, все наследники получают специальное письменное свидетельство, подтверждающее их право на наследство по завещанию.

Распоряжение возможно изменять, удаляя или добавляя в него лиц, которые получат финансовую выплату. После каждой редакции в документе нотариальный орган обязан передавать результаты этого вмешательства в Сбербанк для уточнения новой версии распоряжения. После того, как проходит полгода с момента смерти владельца денежного вклада, все наследники получают специальное письменное свидетельство, подтверждающее их право на наследство по завещанию.

Наследование финансовых вкладов Сбербанка на законном основании

Последовательность регистрации наследства

Стоит заметить, что процесс унаследования банковского вклада возможен через вступление в наследство по закону. Такая процедура предусматривается и регулируется Гражданским кодексом. В законодательстве Российской Федерации предусмотрены специальные институты, регулирующие вопросы, связанные с получением наследства. К этой законодательной базе прилагается специальная инструкция, определяющая требуемое поведение учреждений Сбербанка при проведении операций касательно получения наследства. Эта инструкция была принята 30 июня 1992 года, при этом подвергалась редакции 27 декабря 1995 года, и является действующей на основании завещания вкладчика по сей день.

Эта инструкция была принята 30 июня 1992 года, при этом подвергалась редакции 27 декабря 1995 года, и является действующей на основании завещания вкладчика по сей день.

В каждом письменном распоряжении вкладчика должна иметь место отчетность о том, каким именно лицам предназначается выплата в случае его смерти. Стоит заметить, что передача Сбербанком денежных средств наследникам происходит независимо от времени их обращения. Право на получение финансового вклада физическое лицо, указанное в завещании, приобретает только по истечении должного срока со дня окончания жизни вкладчика, который составляет полгода. Через данный промежуток времени Сбербанк имеет право осуществить порядок выплат, выдав необходимую сумму и реализовав тем самым получение наследства законным путем. В той ситуации, когда вкладчик не распределил состояние между наследниками, вся сумма вклада после его смерти переходит к ним в виде общей собственности, что позволяет им позднее разделить ее по своему усмотрению, определив тем самым ее дальнейшую судьбу.

Для законного осуществления выплаты денежных средств наследователя, структурное подразделение банка должно использовать следующие документы, которые предусмотрены инструкцией:

1. Сберегательная книжка или договор про вклад.

2. Нотариально заверенный документ, подтверждающий факт смерти вкладчика.

3. Удостоверение личности лица, претендующего на наследство.

4. Копия завещания, содержащая информацию о возможных изменениях в нем.

5. Официальное подтверждение кровного родства между наследником и наследователем.

Имея первые три документа, наследнику следует навестить нотариальный орган, где проходило оформление соответствующего завещания. Может возникнуть ситуация, когда сберегательная книжка отсутствует у лица, претендующего на наследство. В таком случае необходимо выяснить информацию о вкладе в отделении Сбербанка. При имении наследником договора об оформлении банковского вклада, появляется возможность составления завещания на его основании. Таким образом возможно получение выплаты банковского вклада по доверенности.

Таким образом возможно получение выплаты банковского вклада по доверенности.

Необходимые документы для получения компенсации по вкладу

В том случае, когда банковский вкладчик не составил перед смертью завещание, определяющее дальнейшую судьбу его вклада, получить это самое наследство возможно с помощью законов, которые регламентируют этот вопрос. Для осуществления такой процедуры стоит предоставить отделению Сбербанка следующие документы:

1. Подтверждающий право наследования юридический документ.

2. Официальное свидетельство российского гражданства вкладчика.

3. Сберегательная книжка покойного вкладчика.

4. Паспорт лица, которое претендует на вступление в наследство.

5. Оформленное заявление на получение денежной компенсации.

Стоит понимать, что при утверждении документов, представленных выше, имеют место некоторые трудности, связанные с первым и вторым пунктами. Дело в том, что во время оформления документа о подтверждении права наследования в обычном порядке должен обязательно присутствовать нотариус, гарантирующий юридическую правомерность проведения процедуры.

В этом случае срок, в течение которого возможно обретение наследственных прав, подошел к концу, а его продление не является частью компетенции нотариального органа. Выход из такого положения стоит искать с помощью суда. Ввиду особых условий данной ситуации такие дела обязательно принимаются для рассмотрения с целью скорейшего решения вопроса о наследовании.

Также для подтверждения того факта, что умерший вкладчик был гражданином Российской Федерации, необходимо предоставить письменное свидетельство, которым могут стать такие документы:

1. Заверенная нотариусом копия паспорта владельца вклада.

2. Документ, подтверждающий прописку.

3. Справка, полученная после смерти вкладчика.

4. Приложение паспорта СССР, которое информирует о российском гражданстве.

5. Отчет домовой книги, в котором имеется информация про место жительства покойного.

Сегодня заинтересованные лица могут законным путем обретать вклады своих умерших наследователей, учрежденные ими по состоянию на 20 июня 1991 года. Только особы с российским гражданством имеют право на вступление в наследство.Также стоит заметить, что физические лица, рожденные во временном промежутке до 1945 года, могут рассчитывать на получение остатка накоплений в трехкратном размере, а для появившихся на свет с 1946 по 1991 год предусмотрен двукратный размер финансовых выплат.

Только особы с российским гражданством имеют право на вступление в наследство.Также стоит заметить, что физические лица, рожденные во временном промежутке до 1945 года, могут рассчитывать на получение остатка накоплений в трехкратном размере, а для появившихся на свет с 1946 по 1991 год предусмотрен двукратный размер финансовых выплат.

Как получить вклад умершего родственника в сбербанке?

После смерти родственника наследники сталкиваются с различными проблемами. Одна их них – получение средств со вклада, открытого на имя умершего.

Унаследовать деньги по законодательству нашей страны можно в следующих случаях:

- Есть завещание, которое было составлено у нотариуса, и в котором упоминается вклад в банке. Если в завещании не говорится об этом, то деньги умершего получит не наследник, а ближайшие родственники в порядке очередности.

- Составлено завещательное распоряжение в банке. В таком случае сбережения будут разделены между наследниками (если их несколько) в тех пропорциях, что указал вкладчик. Но если распоряжение было оформлено до марта 2002 года, предварительно требуется получить свидетельство о праве на наследство.

- Если нет ни завещания, ни распоряжения, то спустя 6 месяцев после смерти вкладчика можно вступить в наследство. Если вы пропустите этот срок, то права на наследство нужно будет отстаивать в судебном порядке.

Но если распоряжение было оформлено до марта 2002 года, предварительно требуется получить свидетельство о праве на наследство.

Но если распоряжение было оформлено до марта 2002 года, предварительно требуется получить свидетельство о праве на наследство.Если у вас есть завещание, где упоминается вклад в Сбербанке, или завещательное распоряжение, в котором вы указаны в качестве наследника, то получить деньги умершего родственника можно так:

- вы обращаетесь к юристу и принимаете наследство в течение полугода;

- оформить свидетельство о праве наследования «по завещанию»;

- обратиться в Сбербанк с пакетом документов.

Если же нет никаких распоряжений и вам приходится вступать в наследство по закону, получить средства со счета вы сможете не ранее, чем через 6 месяцев. Наследуемые средства в таком случае будут поделены межу родственниками.

Для обращения в Сбербанк вам понадобятся следующие документы:

- свидетельство о праве наследования;

- Сберкнижка умершего или договор;

- копия свидетельства о смерти вкладчика;

- паспорта наследников;

- документы, подтверждающие родство;

- копия завещания, в которой нотариусом оставлена отметка об отсутствии исправлений или отмены.

В течение 3-5 дней Сбербанк проверит предоставленные документы, и по истечении этого срока вы сможете получить унаследованные средства со счета умершего родственника.

Как получить вклад по наследству

Наследство, принимаемое от родственника, состоит не только из вещей и недвижимого имущества. Наследники могут рассчитывать на передачу им денежных средств, размещенных на банковских счетах и депозитах умершего человека, если таковые имелись.

Законные права и обязанности

Имущество умершего в виде банковского вклада относится к категории наследственного имущества. Наследство переходит к наследникам в результате процедуры, называемой универсальным правопреемством. Институт наследования в России существовал и до образования современного государства Российской Федерации в 1991г. Поэтому даже наследники вкладчиков Сбербанка бывшего СССР имеют свои права. Со дня вступления в силу 3-ей части Гражданского Кодекса РФ в 2002 году наследственное право было существенно изменено, в т. ч. относительно банковских депозитов. Сейчас родственники умершего имеют возможность вступить в права наследования вкладом по:

ч. относительно банковских депозитов. Сейчас родственники умершего имеют возможность вступить в права наследования вкладом по:

— завещанию оформленному, например, у нотариуса,

— завещательному распоряжению оформленному в банке,

— закону.

Кроме указанных в завещании лиц наследниками могут оказаться и другие родственники. Этот случай оговорен как раз 3-ей частью ГК РФ, где прописано 8 очередей наследников «по закону»: от детей, супругов и родителей, до внучатых племянников, пасынков и нетрудоспособных иждивенцев.

В связи с тем, что для определения точного круга наследников нужно время, даже если в завещании уже прописаны некоторые лица, существует срок от времени открытия наследства до вступления в такие права. В течение 6 месяцев после смерти родственника нужно заявить нотариусу о своих правах. И только через полгода наследство может быть передано во владение родственнику. Отметим, что наследодатель может отказать в правах наследования определенному лицу, что прописывается в завещании.

Хотя бывают случаи, когда потенциальный наследник долго не знает, что он таковым является или не знает о существовании имущества для наследства, например, банковского вклада (мы писали уже о розыске вкладов). Если эти обстоятельства открылись ему гораздо позже шести месяцев, то имеется процедура для восстановления срока наследования. Аналогичные действия предусмотрены для наследников, которые знали, но не могли воспользоваться своими правами, например, из-за болезни.

По существующему в данный момент законодательству имущество, полученное в порядке дарения и наследования от родственников, не облагается какими-либо налогами: ни налогом на имущество, ни подоходным налогом, ни налогом на наследство, которые практикуются во многих других странах. Федеральный закон по этому поводу вступил в силу в январе 2006 г. Хотя и до, и после этой даты законодатели несколько раз уточняли нюансы налогообложения. Например, есть свои особенности для тех случаев, когда моментом открытия наследства (т. е. смерти человека) была дата до 01.01.06

е. смерти человека) была дата до 01.01.06

Льготы касаются только наследства и дарения от родственников. Впрочем, несмотря на отсутствие налоговых платежей, за вступление в права наследования все же придется оплатить услуги нотариуса и госпошлину, которые составляют по 0,3% от стоимости имущества.

В непростом вопросе налогообложения рекомендуется получить письменное разъяснение от налоговых органов о действующих в конкретный момент государственных сборах в разных ситуациях наследования разного имущества. На такие запросы налоговики обязаны ответить.

Также нужно учесть, что вступая во владение депозитными средствами размещенными в банке, наследник может не только забрать их в наличной форме, но и оставить эти деньги на дальнейшее сохранение в этом же банке. Тогда, возможно, возникнет вопрос о налогообложении вклада, о чем наш сайт уже писал ранее.

Особенности наследования вкладов

Порядок вступления в наследство банковскими вкладами аналогичен правилам для иного имущества. Но есть и свои нюансы. Все зависит от того, было ли заранее оформлено завещательное распоряжение вкладчиком в банке, в какой момент это было сделано (до 01.03.2002 или после), когда наступил момент открытия наследства. В одних случаях наследнику понадобится свидетельство о праве на наследство, в других нет.

Но есть и свои нюансы. Все зависит от того, было ли заранее оформлено завещательное распоряжение вкладчиком в банке, в какой момент это было сделано (до 01.03.2002 или после), когда наступил момент открытия наследства. В одних случаях наследнику понадобится свидетельство о праве на наследство, в других нет.

При оформлении документов стоит помнить, на основании чего возникает такое право: по завещанию или по закону. Возможно, понадобится свидетельство о праве собственности на долю имущества, которое находилось в совместной собственности супругов. Этот документ тоже относится к частным случаям наследования вкладов, когда человек надеется на выплату денежных средств с банковских счетов родственника.

Еще один важный момент, о котором нужно помнить наследникам, это то, что банковский вклад, сделанный во время совместного проживания супругов от имени одного из них, тоже является общей совместной собственностью и делится между вторым супругом и другими наследниками.

Если у наследника нет на руках завещательного распоряжения, удостоверенного банком, то для начала нужно обратиться к нотариусу, который не только оформит необходимое для банка свидетельство, но и определит круг документов, требуемых в разных конкретных случаях.

Также в банк предъявляется подтверждение существования здесь вклада родственника в виде сберегательной книжки или договора вклада, или любого другого документа, выданного банком владельцу счета ранее, например, пластиковая карта.

Лица, которые не являются наследниками, но организуют похороны, тоже имеют право на определенную долю вклада, причем без получения свидетельства о праве на наследство, не дожидаясь окончания 6-ти месячного периода. В этом случае нотариус оформляет для банка необходимое постановление на компенсацию затрат на организацию похорон. В некоторых случаях сами наследники могут снять с вклада родственника на его похороны до 200 минимальных размеров оплат труда без такого постановления.

Как получить вклад по завещательному распоряжению

Пожилые люди часто заранее заботятся о благополучии своих родственников на тот случай, когда они уже не смогут этого сделать. Поэтому многие пользуются простой возможностью оформить завещательное распоряжение в банке, имея там накопительный вклад или любой другой счет. Такой документ, подписанный банковским сотрудником, приравнивается к нотариально заверенному завещанию и упрощает последующую процедуру наследования. Распоряжение выдается банком бесплатно на основании письменного заявления вкладчика. В нем может быть указано несколько лиц и доля вклада каждого из них.

Такой документ, подписанный банковским сотрудником, приравнивается к нотариально заверенному завещанию и упрощает последующую процедуру наследования. Распоряжение выдается банком бесплатно на основании письменного заявления вкладчика. В нем может быть указано несколько лиц и доля вклада каждого из них.

Но есть один момент, который надо помнить. Если распоряжение было оформлено в банке до вступления в силу 3-ей части Гражданского кодекса, т. е. до 1 марта 2002 г., то для кредитного учреждения, где хранится вклад, достаточно этого документа и без свидетельства о праве на наследство. Если событие произошло позже, то дополнительно нужно свидетельство о праве, заверенное нотариусом. Еще одним необходимым документом является свидетельство о смерти родственника. В первом случае оно предоставляется в банк. Во втором случае – нотариусу.

Нужно учесть, что для владельцев вкладов в Сбербанке есть свои особенности в порядке наследования и предоставления пакета документов.

Как получить вклад по завещанию

В нашей стране пока немногие пользуются правом оформить распоряжение на случай своей смерти. Однако, зрелые российские граждане все чаще прибегают к оформлению завещания в пользу родственников или других лиц, как к акту односторонней воли распоряжаться имуществом. В завещательный документ могут быть вписаны и банковские депозиты. Хотя, даже если в документе не указаны конкретные наследуемые предметы, денежные средства все равно входят в круг наследства.

Однако, зрелые российские граждане все чаще прибегают к оформлению завещания в пользу родственников или других лиц, как к акту односторонней воли распоряжаться имуществом. В завещательный документ могут быть вписаны и банковские депозиты. Хотя, даже если в документе не указаны конкретные наследуемые предметы, денежные средства все равно входят в круг наследства.

Такая сделка оформляется в письменном виде и обязательно заверяется нотариусом или другим лицом определенным законом, например, главным врачом лечебного учреждения.

Когда на руках наследников уже имеется завещание, в котором определена доля наследства каждого из них, им гораздо легче воспользоваться правом наследования денежного имущества, находящегося на счетах в банке. Родственникам нужно обратиться к нотариусу и написать заявление о принятии наследства. Это желательно сделать в течение 6 месяцев с момента смерти наследодателя.

После изучения всех необходимых документов (завещания, свидетельства о смерти, свидетельства о праве собственности на долю и соглашения о разделе имущества) юрист оформляет свидетельство о праве на наследство «по завещанию». Нотариально заверенный документ передается в банк вместе со сберкнижкой или договором вклада. Пакет документов отправляется нотариусом по почте или передается наследниками лично для ускорения процесса. Банк может проверять бумаги в течение нескольких дней.

Нотариально заверенный документ передается в банк вместе со сберкнижкой или договором вклада. Пакет документов отправляется нотариусом по почте или передается наследниками лично для ускорения процесса. Банк может проверять бумаги в течение нескольких дней.

Но воспользоваться денежными средствами возможно не раньше, чем через полгода после открытия наследства.

Как получить вклад по закону

Согласно завещанию банковские вклады могут быть отписаны кому угодно, в том числе и не родственникам, не частным лицам, а организациям и даже государству. Хотя большинство наследодателей оформляют завещание на денежные средства в пользу близких людей, заботясь об их будущем. Однако, ближайшие родственники могут рассчитывать на наследство даже в том случаи, если умерший не оставил в их пользу письменного завещания, заверенного нотариусом. Этот вид наследования называется «по закону».

Денежное имущество делится поровну между родственниками, круг которых определяет нотариус, как наследников по закону. О делении родственников на 8 очередей возможных наследников было упомянуто выше.

О делении родственников на 8 очередей возможных наследников было упомянуто выше.

Наследники, зная об оставшихся после смерти родственника банковских вкладах, должны обратиться к нотариусу. В этом случае юрист выдает родственникам свидетельство о праве наследования «по закону», а не «по завещанию». Пакет документов для оформления наследства включает тот же перечень, что и при оформлении свидетельства по завещанию (конечно кроме самого завещания). Но дополнительно нужны доказательства близкого родства с наследодателем, например, свидетельство о рождении. Документы и родство проверяются нотариусом.

Дальнейшая процедура предоставления документов в банк аналогична описанной в главе о получении вклада по завещанию.

Совет

Если у частного лица имеется на руках банковское завещательное распоряжение, оформленное до 01.03.2002, то посоветуем ему обратиться сначала именно в банк, где сотрудники подскажут необходимый перечень документов. Возможно, это сэкономит деньги на услугах нотариуса. В остальных случаях посещения нотариальных контор однозначно не избежать. Ведь даже наличие завещания не отменяет свидетельства о праве наследования, которое необходимо для получения вклада по наследству.

Оксана Лукьянец, для vkladvbanke.ru

Как завещать вклад в Сбербанке

Сохранность собственных сбережений и их судьба в случае смерти собственника всегда беспокоит как инвесторов, так и их наследников. Вот почему у многих пожилых людей, хранящих деньги в Сбербанке, часто возникает вопрос, готовы ли они сделать взнос и как это сделать правильно.

Вкладчиков, доверивших свои деньги банку, часто интересует не только доходность и срок вклада, но и другие условия договора, например, возможность получения суммы вклада уполномоченными лицами или наследники.Сегодня существует ряд процедур, которые позволяют завещать свой вклад любому банку, в том числе Сбербанку России.

Порядок оформления завещания

По действующему российскому законодательству абсолютно все банковские вклады передаются по наследству, как и другое имущество. Это означает, что инвестор может завещать свои сбережения любому гражданину, организации или государству. Заявка может быть сделана в пользу одного или нескольких лиц, и инвестор не ограничен в их выборе. Единственное требование сегодня — завещание должно быть составлено в письменной форме.Кроме того, завещание может быть отозвано в любой момент. Гражданский кодекс Российской Федерации предусматривает 2 способа оформления заказа.

Завещание в Сбербанке

Вкладчик может осуществить завещательное распоряжение своим вкладом в любом офисе Сбербанка. Вы должны лично посетить банк, взяв с собой паспорт, сберегательную книжку или депозитный договор, и составить завещательное распоряжение по каждому доступному вкладу в установленной форме. Обязанность проверки завещания возлагается на уполномоченного сотрудника банка, который в этом случае обязан предпринять все необходимые действия: заверить своей подписью законность составления поручения и внести данные о завещании в регистрационную книгу. .

Вклады, по которым у Сбербанка завещательное распоряжение до 01.03.2002 г., не включаются в наследственную массу. Таким образом, после смерти наследодателя наследник может получить сумму залога и все причитающиеся проценты по нему без нотариального удостоверения. Для других вкладов, в том числе тех, на которые нет завещания и на них не оформлено нотариальное постановление, деньги переходят по наследству в зависимости от конкретного случая и имеющихся документов.

Нотариальное заверение

Владелец депозита может составить завещание в нотариальной конторе.Если это касается только вкладов в Сбербанке, нотариус не оглашает наследодателю содержание статьи 1149 ГК РФ. В этом случае не действует правило, предусматривающее выделение обязательной доли наследства.

Для подтверждения наличия депозита в Сбербанке нотариус запросит у будущих наследников сберегательную книжку, договор банковского вклада или другой документ, подтверждающий наличие депозита. При отсутствии подтверждающих документов наследники вправе обратиться в офис банка, где предположительно хранились вклады умершего, для их поиска.Сделать это можно самостоятельно или через нотариуса.

- Депозиты в Сбербанке / Изучение особенностей наследования, раздела и хранения отдельных видов имущества в российском наследственном праве

- Завещанный вклад в Сбербанке

Как работают банковские вклады? Когда доступны средства?

Возможно, вы заметили, что, когда вы кладете деньги в банк, иногда у вас есть доступ к этим деньгам сразу же, а в других случаях может пройти несколько дней, прежде чем они станут доступны для вас.

Почему разница? Что ж, это часто связано с тем, как банки обрабатывают различные типы вкладов.

[1. Денежные вклады]

Если вы делаете депозит наличными у кассира в своем банке, деньги часто поступают на ваш счет сразу или на следующий рабочий день, в зависимости от политики вашего банка. Ваш кассир сможет сообщить вам об этом.

Если вы вносите наличные через банкомат своего банка, вы, как правило, сразу получаете доступ к своим средствам.Это связано с тем, что банкоматы теперь автоматически подсчитывают вкладываемые вами счета, а не ждут, пока кассиры подтвердят ваш депозит позже.

[2. Прямые депозиты]

Запланированные прямые депозиты от плательщика — например, вашего работодателя — обычно доступны на вашем счете в ваш обычный день выплаты зарплаты или на следующий рабочий день. Это потому, что банк, из которого поступает депозит, заранее планирует зачисление на ваш счет через ваш банк. Это означает, что обработка — проверка того, что на счете, с которого поступает депозит, достаточно денег для покрытия транзакции — также может происходить заранее.

[3. Чековые депозиты]

Когда вы вносите чек в банк или банкомат, это может занять немного больше времени, потому что вашему банку необходимо получить средства от плательщика, чей счет может быть в другом банке.

Это работает следующим образом:

Когда вы вносите чек в свой банк, они отправляют чек или его электронное изображение в банк плательщика.

Некоторые крупные банки работают напрямую друг с другом для оплаты чеков. Но многие другие отправят чек через посредника, называемого расчетной палатой, для его обработки.

[Визуализация чека, идущего из вашего банка в банк плательщика, но через расчетную палату в качестве посредника.]

Расчетная палата сортирует все транзакции, поступающие из одного банка в другой, и отправляет правильную сумму денег в каждый.

Затем индивидуальные суммы чеков будут проводиться по каждому счету.

Также следует помнить о том, что даже если часть или вся сумма вашего депозита доступна на вашем счете, это не обязательно означает, что чек погашен.

Если на счете плательщика недостаточно денег, или если чек является поддельным или поддельным, чек будет возвращен неоплаченным. И это может произойти после того, как ваш банк предоставит вам деньги. Таким образом, если вы уже сняли деньги, вы несете ответственность за их возврат, и иногда с этим могут быть связаны комиссии.

[Задержки по чекам]

Теперь сумма вашего чекового депозита также может влиять на скорость поступления денег.Как правило, если ваш депозит составляет 225 долларов США или меньше, вы получите доступ к деньгам на следующий рабочий день.

Но для получения более крупных сумм может потребоваться больше времени. Ваш банк может предоставить часть вашего чека в течение следующих двух рабочих дней, но некоторые банки могут хранить часть чека на сумму более 5 525 долларов США в течение нескольких рабочих дней.

Есть также несколько причин, по которым банк может задерживать часть определенных депозитов, и большинство из них связано с управлением рисками.

Банк может потерять деньги, если чек является поддельным или поддельным.Итак, если депозит вносится на недавно открытый текущий счет, или если депозит необычный на основе истории счета …

[Покажите выписку по счету с регулярными депозитами, скажем, 800 долларов каждые две недели, а затем внезапно появляется депозит в размере 4000 долларов.]

или, если на счете есть история частых овердрафтов, банку может потребоваться больше времени, прежде чем он сделает деньги доступными.

Есть и другие факторы, которые могут задержать доступность чекового депозита.Поэтому, если вам нужно знать, когда ваши деньги станут доступны, поговорите с представителем банка при внесении депозита.

[Мобильные депозиты]

Мобильные депозиты — когда вы делаете снимок своего чека, который отправляется в электронном виде в ваш банк — обычно обрабатываются так же, как и обычные чеки. Они могут сэкономить вам поездку в банк, но время их обработки может варьироваться от банка к банку. Вы можете проверить политику своего банка в отношении мобильных вкладов, чтобы узнать, когда вы можете ожидать поступления денег.

[4. Фактический день по сравнению с рабочим днем]

Еще одна вещь, которая может повлиять на то, когда ваш депозит станет доступным, — это то, как ваш банк определяет конец «рабочего дня». Большинство людей думают, что рабочий день — это обычный будний день с девяти до пяти.

Но, в зависимости от банка и типа депозита, конец дня — то есть время окончания —

может быть в любое время с полудня до полуночи.

Итак, если в вашем банке установлен выходной срок в 15:00, а вы вносите чек в 15:30, банк не будет считать ваш чек депонированным до следующего дня.Это означает, что может пройти дополнительный день, прежде чем вы получите доступ к своим деньгам.

У некоторых банков более позднее время окончания срока для внесения депозитов через банкоматы и мобильных устройств, поэтому, если вы пропустите время закрытия для внесения чека лично, у вас могут быть другие варианты внесения чека в течение того же рабочего дня.

У разных банков разная политика в отношении того, когда предоставляются деньги с вкладов. Поэтому, если вам нужно знать, когда ваши деньги будут доступны, вы можете ознакомиться с политикой доступности депозитов вашего банка или поговорить с представителем банка, чтобы убедиться, что у вас есть доступ к своим деньгам, когда они вам понадобятся.

[End Card]

Better Money Habits®

Powered by Bank of America

BetterMoneyHabits.com

Материал, представленный в этом видео, предназначен только для информационного использования и не предназначен для финансовых или инвестиционных советов. Bank of America Corporation и / или ее аффилированные лица не несут ответственности за любые убытки или убытки, возникшие в результате использования предоставленных материалов. Также обратите внимание, что такие материалы не обновляются регулярно и поэтому некоторая информация может быть устаревшей.При принятии решений относительно управления финансами или инвестициями проконсультируйтесь со своим финансовым специалистом. © Корпорация Bank of America, 2020.

Как я могу получить кредитную карту без депозита?

Вы можете подать заявку и потенциально получить одобрение для большинства кредитных карт без депозита, включая возврат наличных, туристические и студенческие кредитные карты. Однако за некоторые карты взимается годовая плата. Традиционная обеспеченная кредитная карта может помочь вам создать свою кредитную историю, но требует внесения депозита, который используется в качестве залога.

Если вы ищете кредит без депозита и у вас не так много кредитной истории, есть несколько вариантов, которые следует рассмотреть:

1. Станьте авторизованным пользователем чужой кредитной карты

2. Зарегистрируйте студенческую кредитную карту, если вы студент

3. Переосмыслить получение безопасной кредитной карты

1. Станьте авторизованным пользователем чужой кредитной карты

Став авторизованным пользователем учетной записи кредитной карты, люди, которые могут не иметь права на получение карты самостоятельно, могут использовать чужую кредитную карту как свою собственную.Авторизованные пользователи не имеют всех тех же возможностей учетной записи, что и у основного владельца учетной записи, но что касается общего использования, это как если бы карта была их.

Одно из основных преимуществ авторизованного пользователя заключается в том, что, если у основного владельца учетной записи есть хорошая история использования карты, авторизованный пользователь может получить часть вознаграждения в свой кредит. Многие — но не все — эмитенты сообщают об активности авторизованных пользователей в кредитные бюро, что означает, что вы можете фактически использовать кредитную историю основного владельца учетной записи для данной карты.

С другой стороны, если основной владелец учетной записи пропустил платежи по карте или имеет высокий баланс — оба отрицательные последствия для кредита — индивидуум рискует повредить свой счет, став авторизованным пользователем.

Точно так же, если авторизованный пользователь неправильно обращается с кредитной картой, накапливая большие остатки, которые он не может позволить себе погасить, ответственность будет нести владелец основного счета. Эта ответственность может затруднить поиск человека, который доверяет вам как авторизованному пользователю своей учетной записи.

2. Подпишитесь на студенческий билет, если вы студент

Студенческая кредитная карта не требует кредитной истории или депозита, поэтому это может быть отличным вариантом для начала кредитного путешествия — если вы студент.

Студенческие кредитные карты

также предлагают вознаграждение за возврат денег и могут помочь вам установить кредитный рейтинг, а также ряд других преимуществ.

Если вы хотите подать заявление на получение студенческого билета, вам нужно убедиться, что у вас есть правильная информация, чтобы подать заявку и получить подходящую карту для вас.

3. Переосмыслить получение безопасной кредитной карты

Да, безопасная карта включает внесение залога. Однако вы можете претендовать на получение его обратно, и это может быть всего лишь пара сотен долларов. Плюс в том, что вы по-прежнему можете получать награды и одновременно увеличивать свой кредит.

Хотя отсутствие депозита может показаться привлекательным с самого начала, вы также должны учитывать другие факторы, такие как процентная ставка, которая будет взиматься с возобновляемого баланса, ежегодные сборы и будет ли ваше утверждение одобрено.

Возможно, вы захотите узнать больше о том, как работает защищенная карта, прежде чем отклонить ее как жизнеспособный вариант.

Прежде чем заполнять какие-либо заявки, необходимо выяснить, какой тип поведения приводит к более высокому баллу. После небольшой подготовки и приверженности хорошим привычкам вы можете найти кредитную карту без депозита, которая поможет вам создать более светлое финансовое будущее.

Первоначально опубликовано 25 сентября 2017 г.

Обновлено 24 августа 2020 г.

Заявление об отказе от ответственности: Этот сайт предназначен для образовательных целей и не заменяет профессиональные консультации. Материалы на этом сайте не предназначены для предоставления юридических, инвестиционных или финансовых рекомендаций и не указывают на доступность каких-либо продуктов или услуг Discover. Это не гарантирует, что Discover предлагает или одобряет продукт или услугу. За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.