Как писать заявление на снижение процентной ставки по ипотеке сбербанк: Снижение ставки по действующей ипотеке Сбербанка в 2020 году

Как снизить процент по действующей ипотеке в Сбербанке

Наши друзья после оформления ипотеки оказались в сложном финансовом положении. В этом случае у них автоматически возник вопрос, можно ли снизить процент по ипотеке. Если да, то каким путем действовать. На самом деле вариантов решения этой проблемы существует достаточно много. В данной статье можно рассмотреть основные способы снижения процентной ставки по ранее оформленной ипотеке. Одновременно с этим можно получить ответы на такие вопросы, как:

- причины снижения основной ставки;

- перекредитование;

- обращение в финансовое учреждение;

- реструктуризация долга;

- снижение ставки через суд;

- рефинансирование.

Перекредитование займа

Прежде чем подробно описать основные способы снижения ставки по ипотечному займу, стоит рассмотреть такой достаточно действенный способ уменьшения финансового бремени, как перекредитование. По сути, это официальный пересмотр ранее принятых договорных условий.

Проведено оно может быть на основании документально подтвержденного ухудшения материального положения. Речь идет о действиях и обстоятельствах, не связанных с личностью заемщика. Вот несколько распространенных ситуаций, когда можно осуществить перекредитование:

- Потеря работы по причине сокращения и ликвидации предприятия. Нарушение правил трудовой дисциплины сюда не относится.

- Физическая смерть единственного кормильца.

- Снижение в семье среднедушевого дохода на 20% и более.

- Потеря работы и невозможность долгое время найти новое место трудоустройства. Здесь в обязательном порядке нужно находиться на учете в центре занятости.

- Ухудшение состояния здоровья и получение инвалидности 1 или 2 группы.

При возникновении данных сложных жизненных ситуаций человеку нужно будет просто собрать пару официальных документов, принести в банк. Проблема, связанная со снижением процентной ставки, будет без проблем удовлетворена.

Доступность перекредитования, в первую очередь, основана на том, что руководители банковских учреждений идут навстречу всем клиентам со сложившимися сложными жизненными обстоятельствами не только из понимания. Но больше на том, что общая кредитная ипотечная ставка в России сегодня значительно меньше, чем была несколько лет назад.

Но больше на том, что общая кредитная ипотечная ставка в России сегодня значительно меньше, чем была несколько лет назад.

Подобное уменьшение ставки Центробанка позволяет без особых проблем при соответствии определенным условиям произвести снижение процентной ставки ранее оформленной ипотеки.

Основные варианты снижения ставки

Одновременно с перекредитованием существует немало иных способов, как снизить ранее принятую процентную ставку по ипотечному займу. Постоянное и довольно стремительное улучшение общих условий кредитования, которое носит массовый характер, позволяет клиентам подавать запросы на пересмотр ранее предоставленных условий займа.

Решение вопроса, можно или нет снизить ранее установленную процентную ставку по ипотеке, напрямую зависит от наличия или отсутствия задержек по ранее выплачиваемым взносам. Вот несколько примеров:

- Если ранее отмечались просроченные задолженности, банки, которые оформляют кредит, не идут на смягчение условий кредитования.

В этом случае перед человеком открывается одна альтернатива снижения процента — это выбор другого финансового учреждения и проведение такого процесса, как рефинансирование.

В этом случае перед человеком открывается одна альтернатива снижения процента — это выбор другого финансового учреждения и проведение такого процесса, как рефинансирование. - Если же человек за годы выплаты ипотеки не разу не просрочил платеж за нарушение установленных сроков, сотрудники банка попросят его переоформить пару подтверждающих документов, написать соответствующее заявление. Обычно в этом случае процентная ставка снижается примерно на треть, что достаточно выгодно для обычного среднестатистического человека.

В этом случае перед человеком открывается одна альтернатива снижения процента — это выбор другого финансового учреждения и проведение такого процесса, как рефинансирование.

В этом случае перед человеком открывается одна альтернатива снижения процента — это выбор другого финансового учреждения и проведение такого процесса, как рефинансирование.Несмотря на категоричность по отношению к ранее допущенным задержкам, некоторые банки даже при наличии подобной неприятности идут навстречу своим клиентам. Причина в том, что никакому финансовому учреждению не хочется терять клиентов. Именно поэтому заявителю идут навстречу, снижают насколько возможно процент, делают все, чтобы человек не провел рефинансирование в другом финансовом учреждении.

Подача заявления

Итак, мы выяснили, что шансов смягчить условия кредитования и снизить процент у каждого человека существует достаточно много. Главное выполнить условия банка — предоставить запрашиваемые документы и правильно составить заявление.

Главное выполнить условия банка — предоставить запрашиваемые документы и правильно составить заявление.

Проблем с решением данных вопросов не существует. По всем важным моментам и мелочам можно получить консультацию любого сотрудника банка. Они подскажут, какие документы, в каких организациях получить, а также дадут бланк заявления, который можно будет заполнить прямо при них, не допустив ошибки или недочеты.

Более пристальное внимание при рассмотрении заявления на снижение процентов обращается на кредитную историю заемщика.

Чтобы получить одобрение от банка, необходимо соответствовать таким требованиям, как:

- отсутствие задержки платежа;

- дата выдачи кредита более года;

- остаток долга составляет не менее 500 000 руб;

- отсутствие реструктуризации по кредиту.

Если руководство финансового учреждения понимает, что гражданин соответствует перечисленным условиям, ему дают бланк заявления. Человек заполняет его и отправляет на рассмотрение. Бумага принимается в отделении банка. Срок изучения вопроса и принятия по нему решения составляет ровно 30 дней с момента обращения. По окончании данного времени человека уведомляют о принятии положительного решения или выносят ему мотивированный отказ.

Бумага принимается в отделении банка. Срок изучения вопроса и принятия по нему решения составляет ровно 30 дней с момента обращения. По окончании данного времени человека уведомляют о принятии положительного решения или выносят ему мотивированный отказ.

Проведение реструктуризации

Еще один достаточно популярный и эффективный способ уменьшения кредитного бремени. Реструктуризация займа так же как и перекредитование или простое заявление на снижение процентов может быть осуществлено при определенных условиях и при наличии тех или иных причин. Это может быть:

- Потеря работы по причине сокращения штатов или ликвидации предприятия.

- Призыв на военную службу с невозможностью в дальнейшем обеспечивать семью.

- Выход одного из членов семьи в декретный отпуск с автоматическим снижением уровня среднего дохода.

- Появления в семье новорожденного.

- Наличие проблем со здоровьем, которые ограничивают возможность в последующем полноценно трудиться и получать тот уровень зарплаты, при котором ипотека была оформлена.

Каждый из перечисленных факторов, который является основанием для снижения процентной ставки, должен быть в обязательно порядке документально подтвержден. Без этого не стоит подавать заявление на реструктуризацию.

Если принимается положительное решение, производятся соответствующие перерасчеты. На этом основании срок кредитования, как правило, увеличивается, соответственно ежемесячный платеж становится меньше. Благодаря этому семье намного легче проще своевременно оплачивать необходимые платежи по ипотеке.

Снижение процентной ставки через суд

Если не получается решить напрямую решить проблему со снижением процентной ставки, заемщик может обратиться в суд. Допустимо это в одной из двух ситуаций:

- Процентная ставка была незаконно увеличена, и этот факт не прописан в договоре.

- Были обнаружены скрытые комиссии — это противоречие современному законодательству.

Возможность решить проблему через существует. Но, как известно, это занимает определенное количество времени.

Весь этот период заемщик обязан своевременно оплачивать все необходимые платежи.

Весь этот период заемщик обязан своевременно оплачивать все необходимые платежи.Пренебрежение данным правилом приведет к тому, что по итогам разбирательства будет вынесено отрицательное решение. Основанием будет являться тот факт, что в последнее время заемщик нарушал правила финансового договора. Лучше платить по ранее выдвинутым условиям, зато потом, можно будет вернуть денежные средства или направить их на досрочное погашение задолженности.

Рефинансирование ипотечного займа

Судебное разбирательство занимают у любого человека огромное количество времени нервов и сил. Именно поэтому многие граждане, получив отказ от своего банка, принимают решение просто провести рефинансирование кредита. То есть обратиться в другой банк, в котором будут предложены более лояльные условия. Выбрав подходящее финансовое учреждение, нужно будет подготовить такие документы:

- паспорт гражданина России;

- договор на ипотеку;

- последующие соглашения, если они были оформлены;

- справка из первого банка о том, какая сумма задолженности осталась;

- график ранее установленных кредитных платежей и своевременность их погашения;

- справка о получаемом доходе и по зарплате официального трудоустройства за последний год;

- документы, подтверждающие право собственности на недвижимость;

- договор купли-продажи и технический паспорт.

Собрав необходимые документы, нужно написать заявление на рефинансирование. Чтобы не ошибиться с выбором, необходимо собрать предложения в разных банках. Сравнить их, выбрать самое выгодное, направить свое предложение туда. Обычно финансовые учреждения идут навстречу подобным заявлениям, так как для них положительные решения по рефинансированию являются прямой возможностью получения нового клиента.

Коротко о важном

- Если сложилась сложная финансовая ситуация, если становится не просто платить ипотечный кредит, можно действовать разными способами.

- Заемщику доступно прямое снижение ставки в своем же банке.

- В результате отрицательного решения можно обратиться в суд для решения проблемы.

- Еще одним верным и достаточно преимущественным решением является подача заявки на рефинансирование долга.

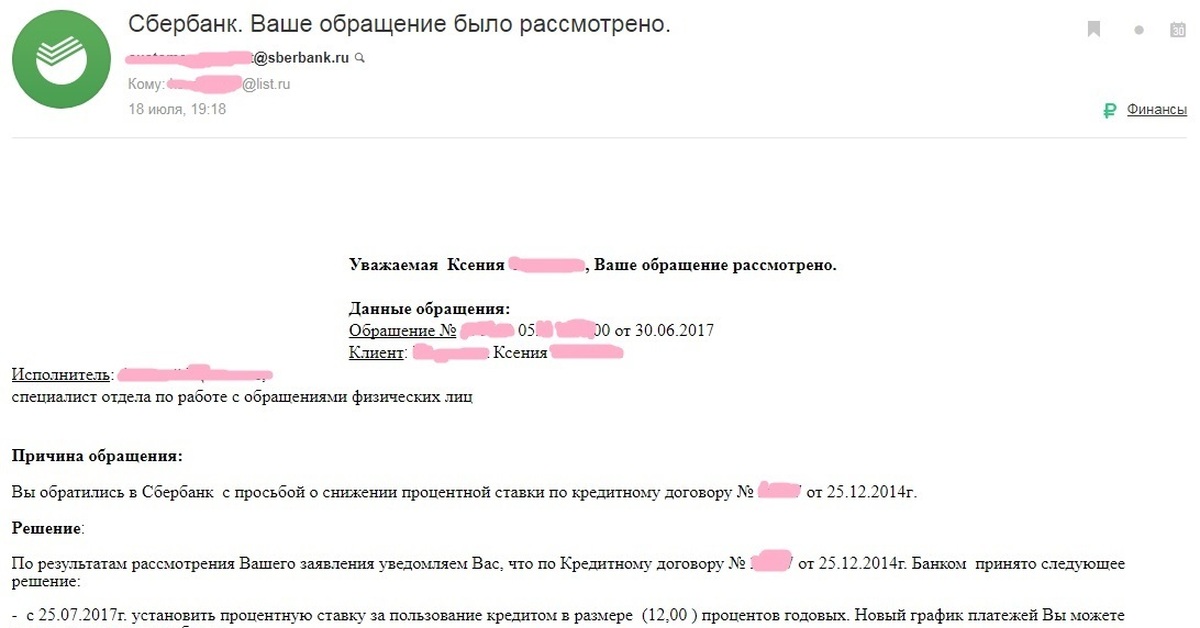

Заявление на снижение процентной ставки по кредиту Сбербанк

Автор Нина Ветрова На чтение 9 мин. Просмотров 133

Люди, которые оформили ипотечный кредит, выплачивают огромные суммы на погашение долга, поэтому была создана специальная программа по уменьшению процентной ставки. Именно она непосредственно влияет на общую сумму переплаты и размер ежемесячного платежа. Образец заявления на снижение процентной ставки по кредиту Сбербанка можно взять в любом филиале.

Общие сведения

Оплачивая ипотеку на протяжении многих лет, большинство граждан отмечают, что новые клиенты кредитных организаций получают такую же сумму под значительно меньший процент. Именно по этой причине у них возникает желание просить убрать или снизить насчитанные до этого проценты. Написать заявление на определение меньшей процентной ставки можно и во время выдачи кредитных сумм на прежних условиях.

Написать заявление на определение меньшей процентной ставки можно и во время выдачи кредитных сумм на прежних условиях.

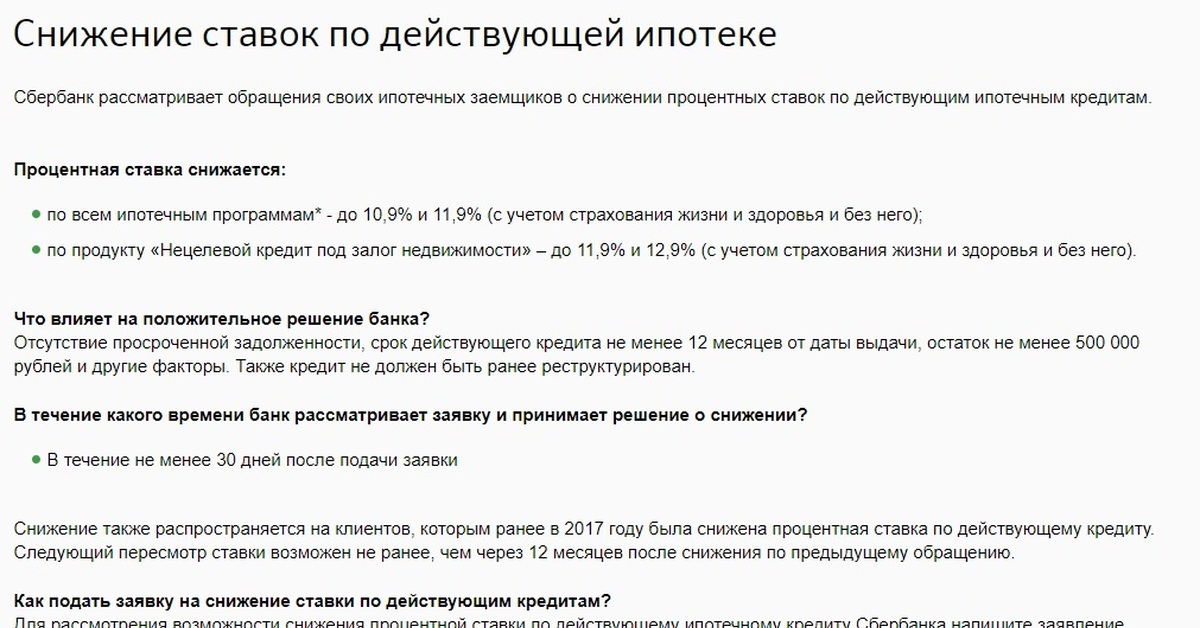

На сегодняшний день понизить проценты дают возможность несколько банков. Один из них — Сбербанк. Заемщик может претендовать на снижение ежемесячных платежей и общего размера кредита. При этом предусмотрены и иные способы оптимизации ипотечной ссуды. Прежде чем обращаться в кредитную компанию, необходимо внимательно изучить образец заявления на понижение процентной ставки в Сбербанке. Необходимо знать этапы проведения процедуры в 2018 году, а также все нюансы этого процесса.

Доступные варианты снижения

В Сбербанке есть несколько способов понижения ипотеки. Они применяются для разных кредитных программ, помимо выдачи ссуд для семей с материнским капиталом и военнослужащих:

- Ставка снизится на 0,1%, если кредитный договор был совершен в электронном виде. Эту услугу можно заказать онлайн в личном кабинете Сбербанка.

- Можно уменьшить ставку на 1%, если заемщик предоставит полис страхования жизни.

- Наличие договоренности между банком и заемщиком зарплатного проекта. Своим клиентам Сбербанк может предоставить скидку в размере 0,5%.

- При покупке недвижимости у застройщика процент снижается на 2 пункта. Причем строительная организация обязана быть партнером банка. Так, срок выплаты кредита может быть снижен до 7 лет.

Эту услугу можно заказать онлайн в личном кабинете Сбербанка.

Эту услугу можно заказать онлайн в личном кабинете Сбербанка.При соблюдении всех условий ставка может быть понижена приблизительно на 3 пункта. Но существуют и иные варианты снижения процентов. Сюда относятся:

- реструктуризация долга;

- обращение заемщика к руководящему составу банка для пересмотра условий кредита;

- пересмотр кредитных условий в суде;

- рефинансирование займа.

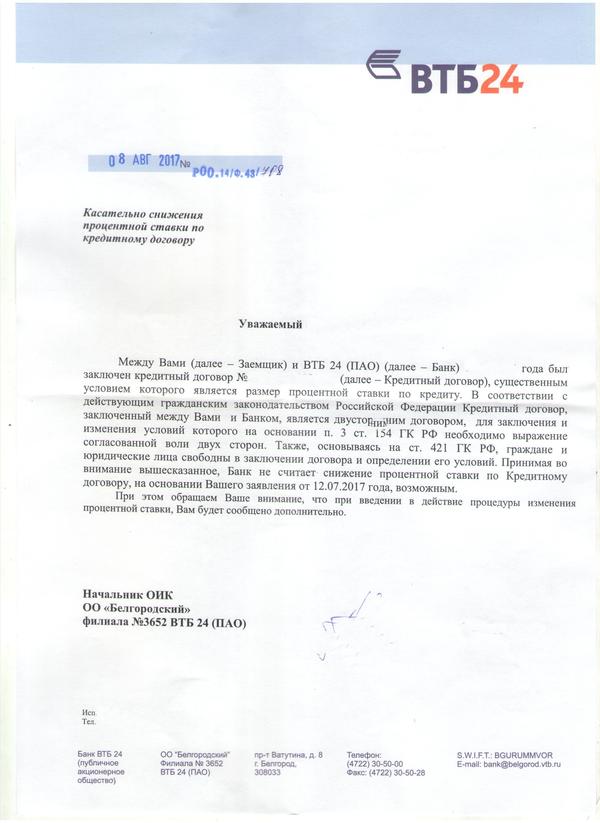

При отсутствии весомых оснований понижения процентов ставка не может быть снижена, так как между банком и заемщиком заключено соглашение, где указаны все условия.

В одностороннем порядке их никак нельзя изменить.

В одностороннем порядке их никак нельзя изменить.Подготовительный этап

Снижение ставки по процентам осуществляется в установленном порядке. Заемщик заранее обязан узнать, есть ли у него право на понижение. После чего проводится сбор требуемой документации. Обращаться в банк за уменьшением ставки может только заемщик с открытым кредитным договором. Необходимо подтвердить наличие обстоятельств, которые позволяют снизить процент:

- снижение материального состояния вследствие изменения или потери рабочего места;

- рождение в семье ребенка, что привело к дополнительным финансовым затратам;

- желание досрочно оплатить заем на специальных условиях;

- ухудшение материального состояния по причине заболевания.

Затем, когда заемщик передаст заявление, может быть снижена ежемесячная оплата. Также могут изменить общий размер ссуды, это даст возможность поправить финансовое состояние должника.

youtube.com/embed/XPeh8ynfVlI» allowfullscreen=»allowfullscreen»/>

youtube.com/embed/XPeh8ynfVlI» allowfullscreen=»allowfullscreen»/>

Требуемые документы

Чтобы уменьшить ставку по кредиту, необходимо иметь при себе полный пакет требуемой документации. Перечень документов очень большой, потому требуется довольно много времени на их сборы. Определить личность человека, который обращается в банк, можно по паспорту. Но если он отсутствует, то его можно заменить другим документом:

- военный билет;

- водительские права;

- удостоверение военнослужащего;

- удостоверение сотрудника МВД;

- СНИЛС;

- загранпаспорт.

- военный билет;

- водительские права;

- удостоверение военнослужащего;

- удостоверение сотрудника МВД;

- СНИЛС;

- загранпаспорт.

Необходимо подтвердить регистрацию по месту жительства заемщика. Требуется и справка, которая удостоверяет наличие доходов. Официальное место работы и стаж указываются в трудовой книжке. Если гражданин имеет семью, то потребуется свидетельство о браке. Во время наличия детей необходимо подать их свидетельство о рождении. Если в семье появился ребенок, то нужна справка о материнском капитале.

Если гражданин имеет семью, то потребуется свидетельство о браке. Во время наличия детей необходимо подать их свидетельство о рождении. Если в семье появился ребенок, то нужна справка о материнском капитале.

Большинство заемщиков не знают, как грамотно написать заявление на уменьшение ставки. Форма заявки свободная. В документе необходимо перечислить основания, которые могут быть рассмотрены в качестве обстоятельств для понижения ставки по кредиту.

В заявлении обязательно необходимо указать:

- паспортные данные;

- Ф.И.О.;

- слово «заявление»;

- адрес постоянного места жительства;

- основания для принятия этого решения;

- прошение о понижении ставки;

- дату и подпись.

Основной кредитно-финансовой организацией, которая специализируется на выдаче займов, является Сбербанк. На сегодняшний день ставки периодически понижаются, потому зачастую непосредственно банк предлагает клиентам провести эту процедуру. Снизить ставку можно, если подать соответствующую заявку в финансовую компанию. При этом кредитная организация не обязана выносить положительное решение в пользу заемщика. Результат исхода остается только на усмотрении банка.

Снизить ставку можно, если подать соответствующую заявку в финансовую компанию. При этом кредитная организация не обязана выносить положительное решение в пользу заемщика. Результат исхода остается только на усмотрении банка.

Правила оформления

Заявление на уменьшение ставки по кредиту в Сбербанк можно подавать различными способами. Заемщик может обратиться в филиал банка, в котором кредит был оформлен. Также можно отправить письмо в электронной форме, эта услуга предоставляется в личном кабинете на сайте Сбербанка. Если клиент обращается лично, то он должен скачать образец документа и указать все данные. При оформлении заявления через личный кабинет необходимо выбрать раздел «Прочее».

Затем в выбранной теме указываются «Кредиты». После отмечается ссылка «Снижение ставки по кредиту». В этот раздел необходимо загрузить отсканированную и заполненную форму бланка. После того как подано заявление в Сбербанк на снижение процентной ставки, на почтовый адрес придет извещение о принятии заявки. Рассматривать заявление могут на протяжении 2 месяцев. Но в некоторых случаях срок может быть намного дольше.

После того как подано заявление в Сбербанк на снижение процентной ставки, на почтовый адрес придет извещение о принятии заявки. Рассматривать заявление могут на протяжении 2 месяцев. Но в некоторых случаях срок может быть намного дольше.

Другие формальности

В определенных случаях клиенты могут получить отказ по заявке. Спрогнозировать результат и выяснить причину этого исхода невозможно, так как решение выносится в индивидуальном порядке. Сотрудниками банка внимание обращается на общую совокупность предоставленных оснований. Как правило, понижение делается, если процент сильно завышен (до 15%). Так как заемщик с легкостью может рефинансировать выданную ему ссуду в другом банке, то финансовая компания направит все усилия на сохранение кредитного соглашения.

Большинство кредитов построено на изначальной оплате процентов, а после включает уплату основного долга. Максимальная выплата по займу происходит именно в первое время. Потому через несколько лет кредитования понижение ставки не является убыточным для финансовой организации.

Положительный исход чаще всего принимают в пользу заемщиков, которые своевременно оплачивали кредит. Процентная ставка является гарантом, если клиент перестанет делать выплаты. Потому предпочтение, как правило, отдается дисциплинированным гражданам.

Существует ряд основных условий для понижения ставки:

- недопущение заемщиком просрочек оплаты долга;

- действие кредитного договора более 6 месяцев;

- хорошая кредитная история;

- справка, которая подтверждает платежеспособность;

- отсутствие прописки несовершеннолетних в квартире, которая является залоговым гарантом;

- согласие супруги/супруга;

- возможность поддержки поручителя.

Калькулятор расчета

Чтобы определить будущую выгоду, можно воспользоваться онлайн-калькулятором, который находится на официальном сайте банка. При этом есть возможность рассчитать размеры ежемесячной оплаты на текущий момент и в дальнейшем, а также общую сумму переплаты в конечном результате.

В калькуляторе необходимо указать:

- срок займа;

- размер кредита;

- процентную ставку, которая имеется;

- желаемый процент.

- срок займа;

- размер кредита;

- процентную ставку, которая имеется;

- желаемый процент.

После расчета программа покажет клиенту платеж на настоящий момент и размер суммы, которую будет необходимо оплачивать после понижения ставки. Также отображается общая переплата.

Детали рефинансирования

Если кредит был получен в Сбербанке, то рефинансировать его в этой финансовой организации не получится. Услуга для заемщиков этого банка недоступна. Но если ссуда взята в другой компании, то можно подать заявление в Сбербанк для рефинансирования. Перед этим необходимо собрать требуемый список документов:

- паспорт;

- заполненное заявление;

- справка, отображающая остаток долга перед организацией, в которой был оформлен кредит;

- документы на квартиру, которая является гарантом залога;

- трудовая книжка.

Во время привлечения созаемщиков потребуются их паспорта. Помимо этого, необходимо предоставить справку по форме 2-НДФЛ. Банковские сотрудники будут рассматривать заявление на протяжении 8−10 дней. Чтобы полностью вынести решение, необходимо провести оценку залоговой квартиры. Выполнить это может непосредственно банк после обращения в аккредитованную компанию.

Последовательность реструктуризации

Уменьшить ставку можно в Сбербанке, даже когда заем был оформлен в нем же. Во время процедуры меняются условия кредитного соглашения. Существует два пути понижения ставки. В первом варианте уменьшается период кредитования благодаря снижению процентов на один пункт. Во втором случае необходимо обратиться в банк с соответствующей заявкой.

Последний способ подразумевает наличие полного перечня документов. Куда входят составленное заявление и другие бумаги, которые подтверждают обстоятельства для понижения ставки. Если необходимо подтвердить увеличение уровня зарплаты, рождение ребенка, то нужно дополнительно приложить соответствующие документы. Заявка может подаваться лично должником. Желательно обращаться в филиал банка, в котором до этого оформлялся кредит. Также подать заявление можно онлайн через сайт Сбербанка. Клиенту необходимо отсканировать документ со своей подписью и отправить его в финансовую компанию.

Заявка может подаваться лично должником. Желательно обращаться в филиал банка, в котором до этого оформлялся кредит. Также подать заявление можно онлайн через сайт Сбербанка. Клиенту необходимо отсканировать документ со своей подписью и отправить его в финансовую компанию.

Действия при отказе

Банк может понизить ставку, но не обязуется в обязательном порядке провести изменения. Потому вероятно вынесение отрицательного решения во время рассмотрения заявки. Как правило, это происходит, если отсутствуют основания для выполнения этой процедуры. Если заемщику отказали, и он считает это решение неправомерным, то можно отправить иск в суд. Среди весомых обстоятельств для подачи иска является нарушение банковской организацией условий кредитного соглашения. Также можно обратиться в иные кредитные компании.

Необходимо не забывать, что могут появиться непредвиденные затраты в виде:

- выполнение новой переоценки недвижимости;

- оформление новой страховки;

- снятие долгового обременения, установленного ранее;

- наложение нового долга.

Для подачи заявки на рассмотрение можно воспользоваться сайтом Домклик. В появившемся окне необходимо ввести следующие данные:

- Ф.И.О.;

- паспортные данные;

- номер кредитного соглашения;

- контактные данные.

Также необходимо отметить основания для понижения ставки. Сервис дает возможность следить за статусом заявления в личном кабинете. Помимо этого, можно использовать форму обратной связи на сайте банка, который оформил кредит. Главное — отобразить суть обращения, а также прикрепить отсканированную заявку. Время рассмотрения заявления по регламенту составит 30 дней. Но поскольку гражданами отправляется большое количество обращений, то этот процесс может затянуться.

Выделяют и иные способы уменьшения ставки. Самым распространенным является рефинансирование в другой финансовой организации. Если возникли материальные осложнения, то производится реструктуризация. В некоторых случаях пересмотр условий проводится с учетом решения суда. Это можно сделать, если банк увеличил процент в одностороннем порядке.

Это можно сделать, если банк увеличил процент в одностороннем порядке.

Каждый заемщик Сбербанка может требовать от кредитной компании своевременного снижения ставки, которую он оплачивает по кредитному договору. Эта программа работает уже довольно продолжительное время и очень успешно. Большинство клиентов банка отмечают, что при правильном оформлении всех требуемых бумаг добиться положительного решения очень просто.

Отзывы о СберБанке: «Заявление о снижении ставки по ипотеке»

Добрый день.

Сейчас расскажу предысторию, постараюсь кратко и емко, надеюсь, что вопрос удастся разрешить.

У меня ипотека в Сбербанке. После того как узнал о гос.программе по снижению ставки для семей, у кого родился 2 и последующий ребенок, проверил подхожу ли я. Оказалось, что все условия выполняются, кроме страхования жизни.

Сделал страхование жизни.

Направил все документы на домклик их там тоже проверили, но заявление принимать отказались, сказали. что просто не принимают. Я спросил, а где можно, я живу в Раменском Московской области, мне сказали два отделения — одно в Электростали, другое в Люберцах.

Я спросил, а где можно, я живу в Раменском Московской области, мне сказали два отделения — одно в Электростали, другое в Люберцах.

Поехал, при этом предупредили, что обязательно нужен созаемщик, жена, а так как ребенок маленький, то и ребенка потащили с собой.

18.07.2020 приехав в филиал в Электростали, нам сказали, что мы ничего не знаем, не умеем, сотрудников нет, пришлось долго объяснять, что так никто не делает, что некомпетентность консультантов, отсутствие и незнание продуктов не является основанием для отказа в принятии документов. Не знаю как это произошло, но мне нашли бланк для заявлений и приняли документы. Далее интереснее, они не смогли загрузить документы и сказали — будут консультироваться в понедельник с человеком из Орехово Зуево, мол он опытный поможет, вроде загрузили.

Никаких документов, никаких извещений не давали и не приходило, только перезвонили и устно известили, что документы приняты, но в этом месяце снизить ставку не могут, так как прошло снижение из-за оформления страхования жизни, якобы программа не дает! Вопрос: если софт настроен таким образом, почему клиент крайний и должен ожидать и оплачивать повышенные проценты из-за непродуманного программного обеспечения?

Ладно, я был готов подождать, но далее все еще интереснее. Мне говорят, что договор я подписать могу после 17.08.2020, при этом я уезжаю 15.08 в отпуск. Причины мне назвали, что сотрудник в отпуске. Опять?

Прошу проведите проверку по данному случаю, наказывать никого не надо, но решите мой вопрос. Предоставьте контактное лицо и достоверную информацию. Перешлите документы в филиал н.Раменское Московской области, я не хочу тащить ребенка в Орехово-Зуево. Почему подписание документа нельзя сделать раньше, а снижение провести более поздней датой? И предоставьте хоть какие то документы о приеме заявления, информацию о рассмотрении, решениях сроках. Очень надеюсь на понимание.

Ключевые условия ипотеки | Бюро финансовой защиты прав потребителей

Правило платежеспособности — это разумное и добросовестное решение, которое требуется от большинства ипотечных кредиторов для того, чтобы вы могли вернуть ссуду.

Прочитайте больше

Ипотека с регулируемой процентной ставкой (ARM) — это тип ссуды, для которой процентная ставка может изменяться, обычно в зависимости от процентной ставки индекса.Ваш ежемесячный платеж будет увеличиваться или уменьшаться в зависимости от вступительного периода кредита, предельных ставок и процентной ставки индекса. С ARM процентная ставка и ежемесячный платеж могут быть ниже, чем для ипотеки с фиксированной ставкой, но и процентная ставка, и ежемесячный платеж могут значительно увеличиться.

Узнайте больше о том, как работают ARM и что следует учитывать.

Амортизация означает погашение кредита регулярными платежами с течением времени, так что сумма вашей задолженности уменьшается с каждым платежом.Большинство жилищных ссуд амортизируются, но некоторые ипотечные ссуды не амортизируются полностью, а это означает, что вы все равно будете должны деньги после совершения всех платежей.

Некоторые жилищные ссуды допускают выплаты, которые покрывают только сумму причитающихся процентов или сумму меньше, чем причитающиеся проценты. Если выплаты меньше суммы процентов, подлежащих уплате каждый месяц, остаток по ипотеке скорее будет расти, чем уменьшаться. Это называется отрицательной амортизацией. Другие кредитные программы, которые не полностью амортизируются в течение срока кредита, могут потребовать единовременной выплаты крупной суммы в конце срока кредита.Убедитесь, что вы знаете, какой тип кредита вы получаете.

Узнайте больше о процессе покупки жилья.

Это означает сумму денег, которую вы занимаетесь у кредитора, за вычетом большей части авансовых платежей, которые кредитор взимает с вас.

Прочитайте больше

Годовой доход является фактором в заявке на получение ипотечной ссуды и обычно относится к вашему общему заработанному доходу до налогообложения за год.Годовой доход может включать доход от работы полный или неполный рабочий день, самозанятости, чаевых, комиссионных, сверхурочных, бонусов или других источников. Кредитор будет использовать информацию о вашем годовом доходе и существующих ежемесячных долгах, чтобы определить, есть ли у вас возможность погасить ссуду.

Будет ли кредитор полагаться на конкретный источник дохода или сумму при рассмотрении вашего вопроса о ссуде, часто будет зависеть от того, можете ли вы разумно ожидать продолжения получения дохода.

Узнайте больше о том, почему ваша способность выплатить долг важна для кредиторов.

Годовая процентная ставка (APR) — это более широкая мера стоимости заимствования денег, чем процентная ставка. Годовая процентная ставка отражает процентную ставку, любые баллы, комиссию ипотечного брокера и другие сборы, которые вы платите, чтобы получить ссуду. По этой причине ваша годовая процентная ставка обычно выше, чем ваша процентная ставка.

Узнайте, как сравнивать APR

Плата за оценку — это стоимость оценки дома, который вы планируете купить или уже владеете. Оценка дома дает независимую оценку стоимости недвижимости. В большинстве случаев выбор оценщика и любые связанные с этим расходы зависят от вашего кредитора.

Узнайте больше о процессе покупки жилья.

Автоматические платежи позволяют настроить периодические выплаты по ипотеке через ваш банк. Автоматические платежи могут быть удобным способом убедиться, что вы производите платежи вовремя.

Для ипотечных кредитов разовая ссуда означает, что ссуда имеет более крупный, чем обычно, разовый платеж, обычно в конце срока ссуды.Этот разовый платеж называется «воздушным платежом», и он выше, чем другие ваши платежи, а иногда и намного выше. Если вы не можете заплатить воздушную сумму, вам, возможно, придется рефинансировать, продать свой дом или столкнуться с потерей права выкупа.

Узнайте, почему раздельные ссуды могут быть рискованными.

При двухнедельном плане платежей ипотечный обслуживающий персонал получает половину вашего ежемесячного платежа каждые две недели,

в результате в течение года было произведено 26 выплат (всего один дополнительный

ежемесячный платеж в год).Выполнив дополнительные платежи и применив платежи к основной сумме долга, вы, возможно, сможете досрочно погасить кредит. Прежде чем выбрать двухнедельный платеж, обязательно ознакомьтесь с условиями кредита, чтобы узнать, не будет ли на вас штраф за досрочное погашение, если вы это сделаете. Проверьте, взимает ли ваш сервисный центр какие-либо комиссии за двухнедельный план оплаты. Вы можете достичь той же цели без комиссии, выплачивая дополнительный ежемесячный платеж по ипотеке каждый год.

Строительная ссуда — это обычно краткосрочная ссуда, которая предоставляет средства для покрытия расходов на строительство или восстановление дома.

Прочитайте больше

Обычная ссуда — это любая ипотечная ссуда, которая не застрахована или не гарантирована государством (например, в рамках кредитных программ Федерального жилищного управления, Департамента по делам ветеранов или министерства сельского хозяйства).

Узнайте больше об обычных и других типах ссуд.

Совместно подписывающее лицо или созаемщик — это лицо, которое соглашается взять на себя полную ответственность за выплату ипотечного кредита вместе с вами. Это лицо обязано выплатить все пропущенные платежи и даже полную сумму кредита, если вы не заплатите. Некоторые ипотечные программы выделяют совладельца как человека, не имеющего права собственности и не имеющего доли владения заложенным домом.Наличие поручителя или созаемщика по ипотечному кредиту дает вашему кредитору дополнительную уверенность в том, что ссуда будет погашена. Но кредитная история и финансы вашего совладельца или созаемщика окажутся под угрозой, если вы не погасите ссуду.

Узнайте больше о процессе покупки жилья.

Кредитная история — это запись о ваших кредитных счетах и история своевременных платежей, как показано в вашем кредитном отчете.Компании, предоставляющие потребительские отчеты, также известные как компании, составляющие кредитную отчетность, собирают и обновляют информацию о вашей кредитной истории и предоставляют ее другим предприятиям, которые используют ее для принятия решений о вас. Кредитные отчеты содержат информацию о вашей кредитной активности и текущей кредитной ситуации, такую как история выплат по ссуде и статус ваших кредитных счетов.

Узнайте больше о проверке кредитной истории перед покупкой дома.

Терпение — это когда ваш обслуживающий персонал позволяет вам временно выплачивать ипотечный кредит по более низкой ставке или временно прекратить выплату ипотеки.Ваш обслуживающий персонал может предоставить вам послабление, если, например, вы недавно потеряли работу, пострадали от стихийного бедствия, или из-за болезни или травмы, которые увеличили ваши расходы на медицинское обслуживание. Терпение — это способ уменьшения потерь.

Узнайте больше о воздержании от ипотечного кредита

В зависимости от типа ссуды могут быть разные варианты отказа. Вы должны связаться со своим кредитным агентом, чтобы запросить отсрочку. Помните, что вам придется восполнить эти пропущенные или уменьшенные платежи по окончании периода воздержания.

Если вы пострадали от коронавируса

Узнайте больше о вариантах выплаты ипотечного кредита.

Как подготовиться к повышению процентной ставки

Процентные ставки могут влиять на широкий спектр областей, включая ипотеку, займы, пенсии и сбережения. Банк Англии устанавливает банковскую ставку (или «базовую ставку») для Великобритании, которая в настоящее время составляет 0,1%. Это, в свою очередь, может повлиять на стоимость заимствования или процентную ставку, взимаемую, когда финансовые учреждения, такие как банки, ссужают деньги.

Что означает повышение процентной ставки?

Процентные ставки в Великобритании устанавливаются Комитетом по монетарной политике (MPC) Банка Англии (BoE). Это процентная ставка, по которой банки занимают у Банка Англии.

Когда вы слышите в новостях о повышении процентных ставок, это означает, что MPC решил увеличить базовую ставку.

Что происходит при повышении процентных ставок?

Банки не обязаны следовать решениям Банка Англии по процентной ставке, но они могут влиять на стоимость заимствования или размер процентов, которые вы зарабатываете на сбережениях.

Влияние повышения процентных ставок на ипотеку

?

Знаете ли вы

18% держателей ипотечных кредитов не осознают, что повышение процентных ставок может увеличить выплаты

Источник: Harris Interactive, 2017 г.

Когда и если на выплаты по ипотеке повлияет изменение процентной ставки, будет зависеть от того, какой у вас тип ипотеки и / или когда закончится ваша текущая сделка.

Если у вас есть ипотека с отслеживанием переменной процентной ставки, привязанная к базовой ставке Банка Англии, вы, вероятно, увидите немедленное влияние на выплаты по ипотеке в случае повышения процентной ставки.

Те, кто использует стандартную ипотеку с плавающей процентной ставкой, вероятно, увидят увеличение своей ставки в соответствии с любым повышением процентной ставки. Размер суммы определяется вашим кредитором, поэтому это не гарантируется. Если вы не уверены, проверьте условия ипотеки в исходном документе о предложении ипотечного кредита.

Люди с ипотечными кредитами с фиксированной процентной ставкой, вероятно, пострадают, когда они завершат свою текущую сделку. Повышение процентной ставки может привести к удорожанию повторной ипотеки.

Наличие финансового плана

Хорошая идея — иметь финансовый план на случай возможных изменений процентных ставок.Текущие прогнозы показывают, что изменения, вероятно, будут небольшими, но устойчивыми, поэтому, хотя повышение ставки на 0,25% может не вызвать тревогу, несколько последовательных повышений могут иметь значительное влияние.

В таблице показано, насколько больше вам придется заплатить по ипотеке в размере 200 000 фунтов стерлингов (при текущей процентной ставке 2,5% и ежемесячных выплатах 897 фунтов стерлингов), если процентные ставки увеличатся.

| — | 0,25% | 0,5% | 0.75% | 1% | 2% |

|---|---|---|---|---|---|

| Ежемесячный платеж | £ 922,62 | £ 948,42 | £ 974,63 | £ 1 001,25 | £ 1111,66 |

| Ежемесячный прирост | £ 25,39 | £ 51.19 | £ 77,40 | £ 104,02 | £ 214.43 |

Семь советов по управлению повышением процентной ставки по ипотеке

1. Узнайте, какой ипотечный кредит у вас

То, как на вас повлияет повышение процентной ставки, зависит от того, какой ипотечный кредит вы используете и когда ваша сделка подходит к концу. Если вы не знаете, проверьте свои документы или узнайте у своего поставщика ипотечных кредитов. Прочтите наше руководство, чтобы узнать больше о различных типах ипотеки.

2. Определите, как повышение процентной ставки повлияет на вас

Теперь вы знаете, какой ипотечный кредит у вас есть, и вы можете лучше понять, как это повлияет на ваши финансы и когда вы, вероятно, увидите это изменение.Используйте экспертный калькулятор по экономии денег, который открывается в новом окне, чтобы оценить результат.

3. Определите, что вы можете себе позволить

Если ваши выплаты по ипотеке, вероятно, вырастут, подумайте, можете ли вы позволить себе это увеличение. Создайте бюджет и посмотрите, есть ли какие-то области, которые вы можете сократить. Если увеличение, вероятно, произойдет в будущем, начните создавать буфер сбережений, чтобы вы могли позволить себе их, когда они появятся.

4. Если вы беспокоитесь о том, как себе это позволить

Чтобы обратиться за помощью, необязательно быть в долгах.Консультант по долгу может помочь вам составить бюджет и оценить ваши доходы / расходы на раннем этапе, прежде чем вы столкнетесь с какими-либо финансовыми трудностями. Воспользуйтесь нашим инструментом поиска советов по долгу, чтобы найти бесплатные советы по долгу.

5. Увеличьте свой кредитный рейтинг

Может показаться странным время сосредотачиваться на этом, но, работая над улучшением своего кредитного рейтинга, вы сможете получить более выгодную сделку, когда ваша сделка подойдет к концу или вы перезакладываете.

6. Убедитесь, что вы выбрали лучшее предложение

Если ваша текущая сделка подходит к концу, вам обязательно стоит подумать о переходе, чтобы убедиться, что у вас лучшая ставка.Но также стоит посмотреть, есть ли у вас время на текущую сделку. Возможно, вам придется заплатить некоторую комиссию, но если экономия того стоит, вам все равно следует перейти на нее. Для получения дополнительной информации о сравнении ипотечных сделок прочтите нашу страницу о регулярном пересмотре ипотечного кредита.

7. Переплатите ипотеку

Возможно, пройдет немного времени, прежде чем повышение процентной ставки ударит вас по карману, поэтому воспользуйтесь преимуществами низкой ставки, которая у вас сейчас есть, и доплатите. Существуют ограничения на сумму, которую вы можете переплатить, а также могут быть комиссии, поэтому вам следует сначала проконсультироваться с вашим поставщиком ипотечных кредитов.Прочтите нашу страницу о досрочном погашении ипотеки.

Влияние повышения процентных ставок на заемщиков

Повышение процентных ставок может повлиять на другие формы заимствований (не ипотечных), как обеспеченных, так и необеспеченных. Это может включать любые текущие займы, которые у вас есть в форме ссуд, кредитных карт и овердрафтов.

Если у вас уже есть заем

Большинство необеспеченных займов, таких как личный заем, например, финансирование покупки автомобиля, обычно не зависит от изменения процентной ставки.Это потому, что вы согласились на фиксированную процентную ставку, когда брали ссуду.

Также возможно повышение процентной ставки по вашей кредитной карте или овердрафта, хотя они напрямую не связаны с какими-либо изменениями базовой ставки Банка Англии. Тем не менее, вы получите уведомление до того, как это произойдет, в соответствии с условиями вашей учетной записи.

У вас есть возможность аннулировать кредитную карту и погасить задолженность в течение 60 дней. Любые проценты, начисленные в течение этого времени, будут взиматься по более низкой ставке.

По будущим займам

Если вы хотите взять личный заем после повышения процентной ставки, вы можете обнаружить, что стоимость нового заимствования увеличилась.

Влияние повышения процентных ставок на вкладчиков

Когда процентные ставки повышаются, это не так уж и плохо. Если вы вкладываете деньги, вы можете увидеть увеличение ставок по сберегательным счетам с плавающей ставкой и Cash ISA.

Банки и строительные общества будут соревноваться в предложении лучших процентных ставок по сберегательным счетам.Это означает, что очень важно делать покупки, чтобы убедиться, что вы открыли правильный счет с наилучшей процентной ставкой.

Повышение процентных ставок и пенсии

Повышение процентной ставки может быть хорошей новостью для людей, собирающихся купить аннуитет. Ставки аннуитетов связаны с доходностью по золочению и выплатой гарантированного дохода на всю жизнь. Получаемый вами доход может быть зафиксирован в день покупки аннуитета (подлежит индексации и т. Д.), Поэтому текущие ставки аннуитета могут иметь большое значение для вашей долгосрочной финансовой безопасности.

Если вы хотите купить аннуитет, повышение процентной ставки может быть очень хорошей новостью, поскольку это означает, что вы получите лучшую норму прибыли.

Люди, которые уже оформили аннуитет, не могут перейти на него, однако вы все равно можете получить выгоду от более высоких процентных ставок, поместив деньги из аннуитета на сберегательный счет.

Что такое процесс ипотечного андеррайтинга?

Итак, вы искали дома несколько недель и наконец нашли тот, который вам просто понравился .Кухня с гранитной столешницей? Проверьте. Открытая планировка? Проверьте. Большой двор для собаки? Проверьте! Все это было весело и весело, пока вы не начали процесс ипотеки.

Добро пожаловать во взрослую жизнь.

Теперь вам нужно выбрать подходящего кредитора, собрать документы и начать процесс андеррайтинга ипотеки. Звучит скучно, но понимание всех этих вопросов андеррайтинга — важный шаг в процессе создания вашего дома. Готовы? Пора сдирать пластырь.

Что такое ипотечный андеррайтинг?

Понятно. Ипотечное андеррайтинг звучит действительно сложно — и это отчасти так. Но давайте разберемся.

Ипотечный андеррайтинг работает так: вы подаете заявку, и специалист, называемый андеррайтером, рассматривает. Они смотрят ваше заявление и говорят: «Эй, я думаю, Майк сможет выплатить ипотечный кредит». Или «Нет, Майк плохо обращается с деньгами».

Что ищет андеррайтер? По сути, они хотят увидеть, рискованно ли давать вам взаймы деньги.

Как андеррайтеры могут определить, есть ли у вас рискованный бизнес? Они обращают внимание на три составляющих: кредитоспособность, мощность и залог. Подробнее об этом чуть позже.

Дэйв Рэмси рекомендует одну ипотечную компанию. Вот этот!

В рамках процесса одобрения андеррайтеры используют специальные инструкции и даже компьютерные программы для проверки уровней риска по вашей ипотечной ссуде. Итак, есть два способа сделать это: автоматический андеррайтинг и ручной андеррайтинг.

Существует два типа андеррайтинга: автоматический андеррайтинг и ручной андеррайтинг.

В чем разница? Хороший вопрос. Давайте разберемся.

Автоматическое андеррайтинг против ручного андеррайтинга

Автоматизированное андеррайтинг — это компьютерный процесс. Его можно использовать для нескольких видов ссуд, а не только для ипотеки. Имея лишь небольшой объем информации (например, ваш номер социального страхования, адрес и годовой доход), программа может собирать такие вещи, как ваша кредитная история, если у вас есть кредитный рейтинг.А поскольку в автоматизированной системе андеррайтинга заданы определенные правила и рекомендации, она может обрабатывать все быстро.

Вам все равно придется предоставить андеррайтеру определенную документацию, чтобы оформить ссуду и закрыть свой дом.

Андеррайтинг вручную выполняется человеком, а не компьютерной программой. Андеррайтер, работающий с вашей ссудой, рассматривает вашу заявку на ссуду и использует подтверждающую документацию, чтобы выяснить, можете ли вы позволить себе ипотеку.

Если у вас есть особые обстоятельства, например, приличная чистая стоимость, но без кредитной истории (например, у вас есть деньги, но нет долга), ваш кредитор может выбрать ручное андеррайтинг вместо автоматизированного процесса.

Ручное андеррайтинг означает, что вам нужно принести больше документов, и обычно это занимает больше времени, чем автоматический процесс. Но в этом есть смысл, правда? Вы имеете дело не с предустановленной компьютерной программой, а с живым, дышащим человеком.

Чем занимается андеррайтер?

Утвердить.Приостановить. Отрицать.

Это быстрый ответ. Вот подробности: Андеррайтер вашего кредита — это, в конечном счете, человек, который решает, можете ли вы претендовать на получение ипотеки.

Ваш андеррайтер знает, подходящий ли вы кандидат, только потому, что изучил, как вы распоряжались деньгами в прошлом. В конце концов, они думают о том, чтобы позволить своей компании ссудить вам довольно большую сумму денег, и они хотят быть уверены, что вы сможете, и будет платить эти ежемесячные платежи по ипотеке.

Что оценивает страховщик?

Как андеррайтер узнает, имеете ли вы право на ипотеку? Пришло время вернуться к трем упомянутым выше C: кредитоспособность, мощность и обеспечение. Это интересно, правда?

1. Кредит — ваша кредитная история или платежные документы

Давайте будем реальными. Кредитный рейтинг ничего не говорит о вашем реальном финансовом положении. Он не отражает ваш годовой доход, чистую стоимость или количество наличных денег в банке.

На самом деле он показывает, какой у вас был долг, как долго он был у вас и платите ли вы регулярно. Это оценка «Я люблю долги», и мы считаем, что это довольно глупый способ решить, можете ли вы позволить себе ипотеку.

Но при автоматическом андеррайтинге ваш кредитный рейтинг имеет большое влияние на то, сможете ли вы купить дом.

С помощью книги «7 детских шагов» Дэйва Рэмси он рекомендует погасить весь ваш долг и сэкономить резервный фонд на 3–6 месяцев, прежде чем покупать дом.Когда вы погасите свой долг и закроете эти счета, ваш кредитный рейтинг в конечном итоге исчезнет. Это здорово!

Но. . . это также означает, что вам придется использовать андеррайтинг вручную, чтобы получить ипотечный кредит. Не волнуйся. Это не похоже на привязанный зуб к двери, которая затем резко захлопывается. Это просто означает немного больше работы и усилий.

В процессе андеррайтинга вручную андеррайтер не будет использовать ваш кредитный рейтинг, чтобы решить, имеете ли вы право на получение ссуды.Вместо этого они просматривают платежные ведомости и документы, подтверждающие, что вы можете выплатить ипотечный кредит.

Речь идет о прошлых арендных платежах, коммунальных платежах, членстве в спортзале или даже страховых выплатах. Если вы платили им вовремя и полностью, вы выглядите как довольно ответственный и заслуживающий доверия кандидат на получение кредита.

Другими словами, андеррайтеры, работающие вручную, смотрят на вашу финансовую картину в целом, а не только на ваше отношение к долгу.

Если у вас нет кредитного рейтинга, потому что вы живете без долгов (давай!), Поговорите с нашими друзьями из Churchill Mortgage. Они предлагают андеррайтинг вручную и могут помочь вам получить ипотечный кредит, подходящий для вашей ситуации.

2. Мощность — ваш доход и активы

Оценивая вашу способность получить ипотечный кредит, андеррайтер ищет доказательства того, что вы находитесь в хорошем финансовом положении. Им понадобится эта информация от вас как заемщика, независимо от того, используете ли вы автоматический или ручной процесс андеррайтинга.Вот на чем они сосредоточатся:

Доход и занятость: В большинстве случаев андеррайтеры рассчитывают на стабильный доход около двух лет. Они, вероятно, попросят показать предыдущие ваши налоговые декларации или другие записи о доходах. Возможно, вам придется предоставить дополнительные документы, если вы работаете не по найму.

Активы: Активы — красивое слово, но андеррайтер просто следит за тем, чтобы у вас были деньги в банке. В конце концов, вам нужно будет закрыть свой ипотечный кредит и покрыть все связанные с этим расходы и комиссии.Кроме того, они хотят быть уверены, что вы не будете платить по ипотеке, если когда-нибудь потеряете работу.

Обязательства: Есть ли у вас долги или какие-либо другие финансовые обязательства, такие как алименты или алименты? Андеррайтер хочет убедиться, что вы можете позволить себе ипотечный кредит как сейчас, так и в будущем.

3. Залог — ваш первоначальный взнос и стоимость дома

Чтобы увидеть «залоговый риск» вашей ипотеки, андеррайтер должен знать стоимость дома, который вы покупаете.Они не хотят давать вам взаймы кучу денег на дом, который превратился в хлам. Вот почему кредитор всегда заказывает оценку как часть процесса закрытия.

Вашему страховщику также требуется обследование собственности, которое включает в себя границы собственности на землю и размещение дома на этой собственности. Затем они получат копию страхового документа, подтверждающего отсутствие залогового права, неуплаченных налогов или судебных решений в отношении собственности.

И последнее, но не менее важное: андеррайтер рассматривает ваш первоначальный взнос.Чем больше ваш первоначальный взнос, тем менее рискованна ссуда для кредитора. Мы рекомендуем ставить минимум 10% от стоимости дома, но еще лучше 20%! Первоначальный взнос в размере 20% избавляет вас от необходимости оплачивать частную ипотечную страховку (PMI), что снижает общий платеж за весь срок действия кредита. Бу да.

Сколько времени занимает андеррайтинг?

Уютитесь, друзья, вы можете быть здесь ненадолго. Процесс андеррайтинга может занять от нескольких дней до недель.Тип вашей ссуды, финансовое положение, отсутствие документов и проблемы с обследованием собственности или страхованием титула — все это может повлиять на то, как долго андеррайтер утвердит, приостановит или отклонит вашу ипотеку.

Отличный совет для ускорения процесса андеррайтинга — стать сертифицированным покупателем жилья с ипотечным кредитом Churchill. Это означает, что андеррайтер просматривает ваш файл до того, как вы заключите договор на дом. Это даже лучше, чем предварительное одобрение или предварительная квалификация для получения ипотеки.

И эта дополнительная сертификация поможет вам не только выделиться среди других покупателей, но и сэкономить время на весь процесс андеррайтинга, когда вы найдете дом своей мечты.

Имейте в виду, что процесс андеррайтинга — это всего лишь один из этапов закрытия дома. Другие факторы в процессе покупки жилья и ипотечного кредита могут существенно повлиять на то, сколько времени займет закрытие вашего дома.

Каковы этапы процесса андеррайтинга ипотечных кредитов?

Процесс получения разрешения на ипотеку андеррайтером может показаться сложным.Вот шаги, которые необходимо выполнить, чтобы страховщик мог просмотреть ваш файл и дать вам зеленый свет: Очистить, чтобы закрыть!

Самое важное, что вы можете сделать, — это как можно быстрее ответить на запросы вашего кредитора о предоставлении информации. Это будет поддерживать плавность хода, даже если по пути вы наткнетесь на неровности!

Самое важное, что вы можете сделать, — это как можно быстрее ответить на запросы вашего кредитора. Это будет поддерживать плавность хода, даже если по пути вы наткнетесь на неровности!

Шаг 1: Подайте заявку на ипотеку.

Перед тем, как получить ипотечный кредит, вам необходимо заполнить заявление. Вы можете сделать это лично с кредитором или в электронном виде. На этом этапе вам также может потребоваться дополнительная информация. Не волнуйтесь — ваш кредитор точно сообщит вам, что им нужно!

Шаг 2: Получите оценку кредита от вашего кредитора.

После того, как ваша заявка на получение кредита будет получена, ваш кредитор предоставит вам оценку кредита для рассмотрения. В этом документе указано, сколько вы будете платить за ежемесячный платеж по ипотеке, процентную ставку, общую стоимость и основную сумму в первые пять лет, а также процент, который вы будете платить в качестве процентов в течение срока действия кредита.Помните, это всего лишь оценка. Вы получите окончательные цифры в рамках заключительного раскрытия информации (см. Шаг 6).

Шаг 3: Оформите кредит.

Пора приводить документы в порядок! На этом этапе ваш кредитор или кредитный обработчик запросит документацию с личными и финансовыми данными из вашего ипотечного заявления. Как только информация собрана, андеррайтер начинает проверку всех этих данных на предмет выявления пробелов или потенциальных рисков.

Шаг 4. Подождите, пока ваша ипотека будет одобрена, приостановлена или отклонена.

Андеррайтер может одобрить, приостановить или отклонить вашу заявку на ипотечный кредит. В большинстве случаев андеррайтер утверждает заявку на получение ипотечной ссуды, но с условиями или непредвиденными обстоятельствами. Это означает, что у вас еще есть работа или информация, которую нужно предоставить, например дополнительная документация или оценка.

Шаг 5: Сбросьте все возможные ссуды.

Это когда вы будете работать со своим кредитором, чтобы убедиться, что вы погасили все те непредвиденные обстоятельства, которые он обнаружил на шаге 4.Кроме того, ваш кредитор фиксирует вашу процентную ставку. Как только все условия будут выполнены, вы получите от кредитора «ясное право на закрытие». Это означает, что ваш ипотечный кредит готов к оформлению в последний день.

Шаг 6: Закройте свой дом.

В рамках процесса закрытия вы получите окончательное раскрытие по крайней мере за три дня до даты закрытия. Это дает вам время, чтобы просмотреть детали вашего кредита, такие как ежемесячный платеж по ипотеке и сумму, которую вам нужно довести до закрытия.

Как только вы закроетесь и получите ключи от своего нового дома, процесс оформления ипотечного кредита будет официально завершен! (С радостью бегите в ближайший магазин товаров для дома и возьмите материал для постройки этого белого штакетника!)

Получите помощь по ипотеке

Процесс андеррайтинга, вероятно, не будет таким простым без надежного андеррайтера. Churchill Mortgage специализируется на ручном андеррайтинге, чтобы помочь вам приобрести дом без кредитного рейтинга, и это единственная ипотечная компания, которой мы доверяем, чтобы помочь вам принять правильные решения по жилищному кредиту! Они помогут вам узнать, готовы ли вы с финансовой точки зрения купить дом и сколько вы действительно можете себе позволить.является.

Если вы только начинаете процесс покупки дома, важно, чтобы на вашей стороне, в вашем суде или в любом другом коллективе, который вам нравится больше всего, были эксперты. Убедитесь, что у вас есть квалифицированный агент по недвижимости, который поможет вам сделать правильный выбор. Меньшее — худшее.

Как писать проекты и творческие сводки (полезные шаблоны)

Каждое путешествие начинается с билета. Можно ли вылететь в другую страну без посадочного талона? Едва.Точно так же любой проект начинается с брифа.

Что такое бриф?

Краткое изложение — это простой документ, в котором кратко излагаются идеи вашего проекта. Он выделяет все вехи и показывает, какую работу необходимо выполнить.

Образцы сводок часто связаны с проектными предложениями, резюме, структурой или объемом рабочего документа.

Как написать бриф?

Образец брифа определяет основные требования заказчика к задачам.

Обычно проекты начинаются с этого документа.Клиент должен выслать менеджеру краткую информацию со всеми деталями. Судя по предоставленным данным, можно легко приступить к реализации проекта и обсудить детали.

Любой полезный бриф должен содержать все ключевые моменты и вехи.

Не существует уникального шаблона брифинга, и вы можете создать свой собственный документ в соответствии со своими требованиями и потребностями. Для разных проектов (таких как веб- или мобильная разработка, дизайн, PR, логистика и т. Д.) Требуются разные брифы.В этой статье мы хотели бы обобщить основные идеи по созданию образца брифа и описать важные моменты, которые будут вам полезны.

Перед написанием брифа проекта: предварительная стратегическая подготовка и важные вопросы

Если вы решили создать отличный шаблон брифа для другого человека, вы должны понимать, что это займет больше 5 минут.

Хорошая идея — сесть в тишине и покое и подумать о том, кто, что, когда, где, почему и как все будет организовано в вашем кратком шаблоне.

Ответы на эти вопросы помогут вам описать ваш пример краткого описания клиента:

- Почему ваш проект реализуется?

- Какова предыстория проблемы, которая побудила вас приступить к достижению вашей цели?

- Что требуется?

- Каковы цели и задачи?

- Каковы ваши возможности бюджета?

- Кто должен участвовать в вашем проекте?

- За что будут отвечать члены вашей команды?

- Какие ресурсы доступны?

- Потребуются ли ваши задачи в детальном контроле?

- Когда нужно начинать и заканчивать проект?

- Каковы конкретные даты каждого этапа?

- Где и как реализовать проект?

- Какие методологии необходимы для анализа информации?

- Каковы сроки завершения?

- Какие показатели эффективности могут быть полезны при оценке результата?

- Кто будет отвечать за требования к отчетности?

- Кому нужен окончательный отчет?

Подготовка шаблона брифа может быть осуществлена на основании:

- Бизнес-кейсов и другой имеющейся информации, необходимой для стратегического брифа.

- Обследования, информация о месте и анализ существующего жилья.

- Семинары для определения потребностей, ожиданий и приоритетов.

- Интервью и комментарии других заинтересованных сторон.

Как написать эффективный шаблон брифа проекта / дизайна?

Лучшие проекты рождаются из успешных шаблонов концептуальных брифов, которые созданы, чтобы вдохновлять исполнителей. Этот документ ориентирован на желаемые результаты любого проекта. Основная цель брифа проекта — дать понимание того, что нужно сделать.И если вы его подготовите, ваша цель — предоставить более подробную информацию.

Краткое описание стратегического проекта помогает определить объем и ключевые детали вашего предстоящего проекта. Он эффективно направляет рабочий процесс от раннего зачатия до завершения.

Если менеджер и клиенты достигли консенсуса до того, как начнется какая-либо работа, они, вероятно, будут избегать множества ненужных изменений или моментов «Мы не просили об этом» во время и после проекта.

5 преимуществ использования шаблонов брифингов для клиентов, которые помогают найти консенсус до начала любой работы:

- Дайте дизайнерам необходимую подготовку и понимание.

- Предложите вам и вашей команде подробную картину ожиданий клиентов.

- Дайте клиентам почувствовать участие в процессе. Они могут быть уверены, что задача понята правильно.

- Заблаговременно предоставьте проектные спецификации.

- Помогите определить «лишнее» и понять предпочтения клиента.

Ключевые элементы резюме дизайна

Образец резюме может быть разных размеров и форм в зависимости от типа проекта.Но есть общие элементы любого эффективного брифа по дизайну. Вот все, что вам нужно знать об этом.

1. Профиль компании

Этот раздел должен содержать обзор бизнеса клиента. Это поможет рабочей команде понять клиента и бренд.

Здесь должны быть указаны все детали, включая название, линейку продуктов, отраслевые характеристики и т. Д. Также могут быть включены миссия бренда и список конкурентов.

2. Обзор проекта

Этот раздел должен включать описание проекта со всеми возможными деталями и представление о масштабах и масштабах проекта.Вам следует уточнить, создает ли ваш клиент что-то новое или модернизирует то, что уже существует.

3. Цели / задачи

Целью проекта должно быть четкое и измеримое изложение бизнес-результатов, которые проект должен достичь. Он должен подчеркивать ожидания того, чего вы надеетесь достичь.

Возможно, проект никогда не будет реализован из-за отсутствия четких целей и задач.

4. Целевая аудитория

Во многих случаях чрезвычайно важно получить четкое представление о пользователях, которые будут взаимодействовать с продуктом.Вам могут быть предоставлены релевантные исследования целевой аудитории клиента. Но иногда вам нужно будет провести собственное исследование.

Это исследование аудитории должно включать возраст, пол, привычки и предпочтения пользователей.

Например, целью глобального проекта является обзор, редизайн и расширение одного из веб-сайтов.

Что вам действительно нужно, так это обновить дизайн, улучшить качество контента и реализовать план контента, увеличить доход с помощью покупок в Интернете и т. Д.

Миссия сайта — информировать людей, заинтересованных в поиске информации о продукте заказчика (пусть это будет медицинское оборудование). Вторичная цель — увеличить доход.

Сайт должен быть полезным инструментом коммуникации и должен достигать следующих целей:

- способствовать положительному имиджу компании и оборудования;

- для поиска необходимой информации с помощью тематических исследований и статей;

- для создания информационного канала для аудитории;

- для предоставления информации партнерам и спонсорам;

- для получения дохода за счет онлайн-продаж;

- для повышения эффективности продажи билетов на медицинские мероприятия через Интернет.

Шаблон брифа проекта и шаблон брифинга для творчества: есть ли разница?

Оба документа служат средством связи между клиентами и командой. Творческие краткие вопросы выглядят так же, как краткие вопросы по проекту. Но все же есть некоторые отличия.

- Краткое описание проекта в основном используется для ИТ-проектов. Обычно он сосредоточен на технических вопросах: графики, результаты, графики и логистика.

- Креативный бриф создается путем собеседований и переговоров между клиентами и творческими командами до начала проекта (креативное задание для рекламы или логотипа).Этот вид брифинга определяет, как общаться с аудиторией, определяя их потребности и мотивацию. Креативный бриф используется специально в проектах, которые требуют определенной творческой стратегии, например, кампании по брендингу, рекламные мероприятия, маркетинг, графический дизайн и т. Д.

Вот пример креативного брифинга:

Как написать креатив ? Пример создания видеоизображения для GanttPRO

Название задачи: Рождественский ролик

Название организации: Программное обеспечение для построения диаграмм Ганта — GanttPRO

Дата: 1 декабря

1.Обзор проекта

Нам нужен интересный и вирусный видеоролик о сервисе и команде GanttPRO, который расскажет о последних обновлениях и функциях и поздравит наших клиентов с Рождеством. Основная цель ролика — стать ближе к нашим клиентам.

Наши цели:

- поблагодарить за использование услуги;

- , чтобы показать, что мы поддерживаем наших пользователей и знаем все их достижения и трудности;

- рассказать о планах на будущее;

- поздравить их с наступающим Новым годом и Рождеством.

2. Необходимые результаты

Чтобы написать сценарий, начать разработку, описать проблемы за кулисами, подготовить все адаптированные копии для внешних и внутренних каналов.

3. История компании

- Что мы делаем? Мы предлагаем онлайн-сервис диаграмм Ганта для руководителей проектов.

- Какова наша история бизнеса? Мы начали предлагать наши услуги год назад, и теперь у нас более 140 тысяч активных пользователей со всего мира.Мы начинали как небольшой стартап с двумя разработчиками. Подробную информацию о нашем продукте можно найти на нашем официальном сайте и на канале YouTube.

- Кто ваши конкуренты или с кем вас могут сравнивать? Все сервисы, ориентированные на диаграммы Ганта, такие как MS Project.

4. Аудитория

Основная аудитория, которую мы пытаемся охватить, — это менеджеры проектов в сфере информационных технологий, строительства, образования и финансов.

5. Сообщение

Главный посыл, который следует оставить аудитории: наш сервис действительно помогает в управлении и существенно помогает в реализации великих проектов.Мы высоко ценим наших клиентов и заботимся о них. (Плюс красивые и искренние поздравления с Рождеством).

6. Тональный сигнал

Искреннее видео с неформальным сообщением, ориентированным на клиента.

7. Бюджет

Тбд. Мы можем вести бюджет в планировщике бюджета.

Как отличные брифы помогают строить графики и графики проекта

После получения грамотно заполненного брифа менеджеры проектов могут переносить информацию о проекте в свои временные рамки и диаграммы.На основе хорошего брифинга легко составить план проекта, используя удобные шаблоны диаграмм Ганта. Вы можете экспортировать диаграммы Ганта в файлы pdf, xlsx, xml или png.

Инструменты GanttPRO для управления проектами помогут вам продолжить работу с брифом.

Здесь вы можете найти некоторую полезную информацию о диаграммах Ганта:

Graph Writing # 95 — Число браков и разводов в США между 1970 и 2000 годами

Graph Writing # 95 — Число браков и разводов в США между 1970 и 2000 годами

- Детали

- Последнее обновление: вторник, 28 июля 2020 12:22

- Автор IELTS Mentor

- Просмотров: 93529

IELTS Academic Writing Task 1 / Graph Writing — Column Graphs:

» Вы должны потратить около 20 минут на это задание.

В приведенных ниже таблицах представлена информация о количестве браков и разводов в США в период с 1970 по 2000 год, а также о семейном положении взрослых американцев за два года.

Обобщите информацию, выбрав и сообщив об основных характеристиках, и проведите сравнения, где это необходимо.

» Напишите не менее 150 слов.

Пример ответа 1:

Первая диаграмма иллюстрирует изменение количества браков и разводов в США за 30-летний период с 1970 года.Вторая диаграмма сравнивает долю взрослых американцев в разном семейном положении за два года, 1970 и 2000.

В целом, в США наблюдалась явная тенденция к снижению числа вступающих в брак. Хотя большинство взрослых американцев состояли в браке в оба зарегистрированных года, в 2000 году был гораздо более высокий процент людей, оставшихся одинокими.

С 1970 по 1980 год в Америке было зарегистрировано 2,5 миллиона браков; однако к 2000 году это число постепенно сократилось до 2 миллионов.Напротив, количество поданных на разводы составляло около 1 миллиона в 1970 году, а десятилетие спустя достигло пика — почти 1,5 миллиона. С тех пор разводов было меньше, и в 2000 году их число упало до 1 миллиона, что составляет ровно 50% от количества браков в том же году.

Процент состоящих в браке взрослых американцев снизился с 70% в 1970 году до примерно 60% в 2000 году. Аналогичным образом, незначительно уменьшилась доля овдовевших. Показатели лиц, не состоявших в браке и разведенных, немного выросли, примерно на 8% по каждой категории.

[автор — Куинн]

Пример ответа 2:

Приведенные гистограммы показывают данные о количестве браков и разводов в США с 1970 по 2000 год, а также показывают семейное положение граждан США в этих два года.

Согласно первому графику летучих мышей, процент браков в 1970 и 1980 годах составлял 2,5 миллиона, а в 2000 году этот показатель снизился до 2 миллионов. Напротив, количество разводов в США составляло 1 миллион в 1970 году, и этот показатель увеличился. почти до 1.5 миллионов в 1980 году, а затем он снова снизился примерно до 1 миллиона в 2000 году.

Из второго графика мы можем заметить, что в 1970 году 70% взрослых были женаты, а менее 15% никогда не состояли в браке. Процент овдовевших и разведенных в этом году составил менее 10%. По прошествии 30 лет, в 2000 году, процент состоящих в браке людей снизился на 10%, а процент людей, которые либо никогда не женились, либо не разводились, увеличился.

Пример ответа 3:

Приведенные диаграммы сравнивают уровень браков и разводов, а также семейное положение взрослых американцев в период с 1970 по 2000 год.

Как видно, брак в 1970 и 1980 годах не изменился, но после этого начал распадаться. В 1970 и 1980 годах было равно 2,5 миллиона браков. Однако он снизился до почти 2,3 миллиона в 1990 году и 2 миллиона в 2000 году соответственно. Самый низкий уровень разводов был зарегистрирован в 1970 и 2000 годах — 1 миллион браков за оба года. Самый высокий показатель разводов (1,4 миллиона) произошел в 1990 году, который значительно снизился до 1,1 миллиона в 1990 году.

Примечательно, что в 1970 году самая большая доля взрослых американцев, а именно 70%, состояли в браке.С другой стороны, 59% были женаты в 2000 году. Самый низкий процент разводов был зарегистрирован на уровне 2% и 8% в 1970 и 2000 годах соответственно в оба года. В целом количество людей, вступающих в брак, уменьшилось с увеличением количества разводов в 2000 году в США.

[автор — Вивек Шарма Дхакал]

Образец ответа 4:

Приведенные гистограммы показывают информацию о браках и разводе в США с 1970 по 2000 год, а также иллюстрируют семейное положение за два года 1970 и 2000.

Согласно первой столбчатой диаграмме, как это ясно видно, изначально процент браков в США составлял 2,5 миллиона в 1970 году, который оставался неизменным после одного десятилетия и затем начал немного снижаться. Общее количество браков в США в 2000 году осталось ровно 2 миллиона человек.

Напротив, как видно из гистограммы, в 1970 году уровень разводов составлял один миллион, а через десятилетие увеличился до 1,4 миллиона, но снова наблюдается тенденция к снижению. И, наконец, количество разводов упало до миллиона, что было его исходным состоянием.

С другой стороны, как показано на другой гистограмме, в 1970 году всего 70% взрослых людей были женаты, а 15% никогда не состояли в браке. Статус овдовевших и разведенных оставался чуть ниже 10% в 1970 году, а в 2000 году упал примерно до 3%. Статус разводов повысился, но остался ниже 10%, но очень близко к 10%.

[Автор — Фейсал Али]

Как написать письмо-заявление о приеме на работу в Гане 2020

Письмо с заявлением о приеме на работу дает руководителю отдела кадров представление о соискателе.По этой причине следует соблюдать осторожность при составлении этого письма. Воспользуйтесь приведенными ниже советами о том, как написать письмо-заявку на вакансию.

Изображение: canva.com (изменено автором)

Источник: UGC

Итак, нужно ли вам писать письмо при приеме на работу? Иногда ответ на этот вопрос положительный. Это остается верным даже в ситуациях, когда ваш потенциальный работодатель не требует, чтобы вы отправляли письмо, приложив все усилия и отправив письмо, в котором подчеркиваются ваши достижения и навыки, это поможет привлечь внимание менеджера по найму.

Что такое письмо-заявление о приеме на работу?

Письмо с заявлением о приеме на работу, также известное как сопроводительное письмо, должно быть отправлено или загружено вместе с резюме при подаче заявления о приеме на работу. На картинке выше представлен образец письма-заявки на вакансию.

Написание этого письма может показаться сложной задачей. Однако если вы будете делать это постепенно, вы скоро станете экспертом в написании письма-заявки, которое позволит вам получить работу своей мечты.

Лучшие и наиболее эффективные советы, которым нужно следовать при написании письма-запроса в Гане (примеры включены)

Как написать письмо с просьбой о приеме на работу

Прежде чем начать письмо, убедитесь, что вы готовы.Для написания официального письма требуется спокойный ум и хорошее исследование работы, которую вы ищете, а также подробные знания о компании, в которой вы хотите работать. Подумайте, какую информацию вы хотите включить (помня, что пространство ограничено). Шаги по написанию письма с просьбой о приеме на работу указаны ниже:

ЧИТАЙТЕ ТАКЖЕ: Как написать письмо с предложением в компанию

Убедитесь, что ваш документ выровнен по левому краю.

Начните свое письмо с добавления сведений о текущей дате:

- Имя

- Адрес

- Номер телефона

- Адрес электронной почты

- Личный веб-сайт (если он у вас есть)

- Профиль LinkedIn

- После предоставления вашей информации вам необходимо предоставить информацию о компании.Вам необходимо указать имя работодателя, к которому вы подаете заявление о приеме на работу, его должность, название компании и адрес.

Что такое сопроводительное письмо и как его написать

Как написать официальное письмо о вакансии?

Чтобы написать официальное письмо, начните с правильного обращения к человеку, которому вы пишете. Не пишите «Кого это может касаться». Если у вас нет имени менеджера по найму, подойдет простое слово «Уважаемый, менеджер по найму отдела».

Напишите короткий и привлекательный абзац о том, что вас привлекло в работе.

Напишите что-нибудь о компании и о том, что вам нравится в ней.После этого вам нужно объяснить, почему прием на работу вас принесет пользу работодателю. Напишите о том, чего вы не включили в свое резюме.

Когда вы объясняете, как вы можете внести свой вклад в компанию, помните, что вы хотите поставить себя на место менеджера по найму. Речь идет о том, как ваш вклад поможет компании, а не о том, как она вам поможет.

ЧИТАЙТЕ ТАКЖЕ: Как написать письмо-заявку на любую должность без опыта

Как написать вводное письмо в Гане?

Завершите правильно

Завершите свое письмо, поблагодарив менеджера по найму и завершив его заявлением вроде: «Я с нетерпением жду ответа от вас при первой же возможности».

Наконец, вы должны подписать свое письмо, используя «С уважением». После того, как вы подпишетесь, напишите свое полное имя в последней строке и подумайте о том, чтобы поставить подпись.

Как написать хорошее письмо-заявку

Source- coverlettersample.wndrs.com

Чтобы написать хорошее письмо-заявку, вам нужно написать короткое и привлекательное письмо. Четко укажите в письме свои навыки. Не повторяйте свое резюме. Вместо этого попробуйте указать что-то другое, что не упомянуто в вашем резюме.

Чтобы написать хорошее письмо-заявку, никогда не используйте фразу типа «Меня зовут ——-, и я подаю заявку на должность как _____». Компания уже знает это, и вы будете казаться неопытным.

Не переусердствуйте и говорите кратко. Однако демонстрация человеческой стороны себя с помощью краткой и актуальной истории показывает, что вы — больше, чем просто факты на листе бумаги. Следуйте этим советам о том, как написать эффективное письмо-заявление о приеме на работу:

Лучшие образцы и шаблоны писем об увольнении

Используйте формат делового письма при написании

Это обеспечит включение в письмо всех необходимых деталей.Ваша контактная информация должна быть указана в верхней части письма, дата написания письма и контактная информация вашего потенциального работодателя. Также убедитесь, что вы добавили приветствие в начале письма и оставили свою подпись в конце письма.

Продайте себя

В своем письме расскажите менеджеру по найму, чем вы поможете бизнесу или компании. Укажите на конкретные обстоятельства, в которых вы продемонстрировали способности или навыки, которые будут полезны для работы, на которую вы претендуете, более того, те навыки, которые были запрошены в объявлении о вакансии.По возможности покажите примеры того, почему вы были ценны для компании.

Используйте ключевые слова

Возьмите ключевые слова из описания должности и используйте их в своем письме. Используйте эти слова в своем письме творчески, чтобы привлечь внимание менеджера по найму. Это также будет иметь большое значение, чтобы показать работодателю, что вы подходите для компании.

Заявление о приеме на работу — шаги для рассмотрения

Edit

Работодатели, скорее всего, откажутся от письма, в котором есть ошибки.Поэтому будет мудро вычитать свое письмо. Если у вас есть друзья, вы также можете попросить их прочитать его, чтобы они помогли вам исправить все ошибки.

Что включать в каждый раздел письма

В хорошем письме должны быть определенные разделы, чтобы оно могло быть эффективным средством коммуникации. К этим разделам относятся:

Заголовок

Письмо-заявление должно начинаться с заголовка, в котором указаны как ваше контактное лицо, так и имя вашего работодателя — имя, адрес, номер телефона, электронная почта.Дата должна быть следующей. Если вы отправляете электронное письмо, а не обычное письмо, укажите свою контактную информацию после подписи в нижней части письма.

Приветствие

Приветствие — это вежливый способ обменяться любезностями с вашим работодателем. Начните с Уважаемый сэр / мадам, после чего укажите их имя.

Как написать сопроводительное письмо

Тело письма

Разбейте тело на три уникальные части.

Пункт 1

Расскажите о вакансии, на которую вы претендуете, и о том, как вы узнали о ней .

Параграф 2 — второй последний абзац

Напишите творческие факты о собранной вами информации о работодателе и о том, как вы будете полностью удовлетворять их потребности.

Последний абзац

Поблагодарите работодателя и дайте дополнительную информацию.

Дополнительное закрытие