Как перевести ипотеку в сбербанк: Условия рефинансирования ипотеки в Сбербанке в 2020 году

Условия рефинансирования ипотеки в Сбербанке в 2020 году

Что делать, если вы взяли ипотеку, но потом на глаза вам подвернулось более выгодное предложение другого банка? Горем делу не поможешь, а вот рефинансирование ипотечного кредита в Сбербанк в 2020 году в такой ситуации может быть весьма кстати. Всем известно, что программы жилищных кредитов в Сбербанке довольно привлекательные. Тем не менее, многие клиенты, особенно оформившие ипотеку в 2014 году и ранее оставляют негативные отзывы о процентной ставке и т.д.

Выбрать кредит на рефинансирование

Фактически, вы возьмете в долг средства для выплаты другого долга, однако в силу меньшей процентной ставки второго или более растянутой по времени выплаты, это будет более выгодно.

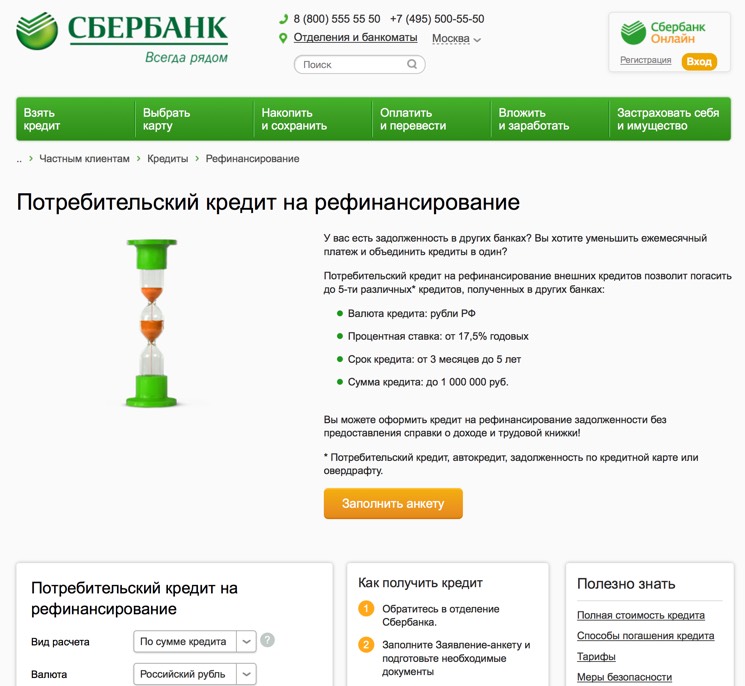

Стоит, однако учитывать, что поскольку процесс переоформления документов в России требует немалых материальных затрат, выгодно будет переоформлять ипотеку при разнице в процентной ставке размером 2-3%. Подробная информация о том, как сделать рефинансирование ипотеки в Сбербанке содержится на официальном сайте во вкладке с кредитными программами.

Условия и ставки рефинансирования ипотеки в Сбербанке

Некоторые условия совпадают с требованиями первоначального кредитора, однако, чтобы наверняка избежать недоразумений, необходимо знать, что рефинансировать ипотеку можно в случае:

- если сумма кредита не превышает 80% стоимости жилья, на которое взята эта ипотека;

- если у вас есть документ, подтверждающий право собственности на данное жилье;

- если у вас чистая кредитная история, или нарушения в ней не носят систематический характер.

Что касается условий рефинансирования, то:

- ипотека должна быть в российских рублях;

- максимальный срок выплаты ипотеки – 30 лет, ставка от 7,9%;

- чем дольше вы будете выплачивать кредит, тем выше процентная ставка;

- для держателей зарплатных карт Сбербанка процент годовых на единицу ниже, чем для обычных клиентов.

Кроме того, определенные требования выдвигаются и к заявителю:

- возраст более 21 года на момент подачи заявления и не более 60 (для мужчин) и 55 (для женщин) на момент погашения;

- не менее года рабочего стажа в течение последних 5-ти и минимум полгода в организации, где трудоустроен сейчас;

- привлечение не более чем трех созаемщиков.

Как оформить рефинансирование?

Чтобы рефинансировать ипотеку в Сбербанке необходимо посетить ближайшее отделение, заполнить заявление на оформление рефинансирования, приложить к нему:

- паспорт;

- документы необходимые для оформления ипотеки (необходимо заново произвести экспертную оценку жилья) – их точный список можно узнать,обратившись за консультацией в отделение банка;

- всю документацию касательно текущей ипотеки (договор с банком, справку об уже выплаченной сумме и остатке, информация о том, были ли просрочки, задержки выплат).

Отличительной чертой Сбербанка является рассмотрение каждой заявки в индивидуальном порядке, поэтому максимальный срок ожидания ответа – 10 дней. Если заявка будет одобрена, вас пригласят в банк для заключения нового ипотечного договора. Банк же самостоятельно досрочно погашает вашу ипотеку в другом российском банке.

Поскольку результатом рефинансирования является, по сути, договор ипотечного кредитования, на него распространяются те же возможности и требования, что и на стандартную ипотеку. Это значит, вы можете воспользоваться государственными субсидиями и программами для выплаты части кредита.

Это значит, вы можете воспользоваться государственными субсидиями и программами для выплаты части кредита.

Оцените статью

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

9 361 просмотр

Расскажите друзьям:Подпишитесь на Bankiros.ru

процедура смены заемщика и необходимые документы

Клиент, при сложном финансовом состоянии или при отсутствии средств на выплату ипотеки, вправе ее переоформить на другое лицо. Сущность процедуры в том, что первичный плательщик передает кредитные обязательства новому владельцу, перерегистрировав ссуду на него. Переписать кредит на другого человека может каждый заемщик (с согласия банка).

Можно ли переоформить ипотеку в Сбербанке на другое лицо

Мнение эксперта

Ирина Богданова

Стаж работы в Сбербанке 12 лет.

Переоформление ипотеки на другое лицо в Сбербанке осуществляется в рамках ФЗ от 16. 07.1998 N 102-ФЗ. Квартиру, купленную в кредит, можно перерегистрировать на другого человека при соблюдении установленных законом требований.

07.1998 N 102-ФЗ. Квартиру, купленную в кредит, можно перерегистрировать на другого человека при соблюдении установленных законом требований.

Также кредитор предлагает иные программы, в том числе, рефинансирование действующего займа, полученного в другом банке. По статистике, большинство заемщиков прибегают к процедуре переоформления из-за возникновения сложностей с выплатой. Сбербанк предлагает низкие ставки при рефинансировании, для облегчения кредитной нагрузки на плательщика.

Основные причины переоформления ипотеки на другого человека

Переписать кредит на другого человека можно только с согласия залогодержателя, т.е. банка, выдавшего ссуду. Для одобрения сделки, необходимо подать заявление с указанием объективных причин переоформления.

После оценки кредитором всех обстоятельств, будет принято решение по заявке. При вынесении положительного вердикта, начинается процедура перерегистрации ипотечного переоформления.

Переход в другой банк

В связи с высокой конкуренцией, кредитные организации привлекают действующих заемщиков других банков выгодными условиями рефинансирования.

Важно! В данном случае согласие первичного кредитора не требуется!

На сегодняшний день Сбербанк предлагает самые низкие процентные ставки по кредитованию и рефинансированию, поэтому процедура перехода не оправданна.

Изменение семейного положения

При разводе, процедура переоформления актуальна, когда недвижимость остается у одного супруга, а ипотеку платит другой.

При предоставлении соискателем свидетельства о разводе и справки 2-НДФЛ, банк одобрит ходатайство.

Как переоформить ипотечный кредит при разводе

При разводе супругов процедура носит формальный характер, поскольку в большинстве случаев муж/жена выступают в роли поручителей/созаемщиков.

Стадии переоформления кредитных обязательств:

- Стороны обязаны самостоятельно прийти к общему решению в отношении приобретенной недвижимости.

- Супруги собирают необходимые документы (паспорта, 2-НДФЛ, свидетельство о разводе, ипотечный договор).

- Совместно с кредитным менеджером они подают заявление на перевод ипотеки.

После подачи заявления, документы передаются в отдел оценки для проверки полученных данных. При вынесении положительного решения, стороны обязаны явиться в отделение банка для переоформления договора.

Вывод созаемщика в случае его смерти

В случае смерти заемщика, все кредитные обязательства переходят к наследнику имущества. При согласии всех сторон сделки, вывод умершего из договора осуществляется сразу. В некоторых ситуациях, требуется судебное решение. Тогда заинтересованная сторона получает определение суда, а потом отправляет документы кредитору. Случается и так, что должникам отказывают, поэтому вывод покойника осуществляется после официального постановления.

Перевести ипотеку на другого человека в случае смерти заемщика можно с соблюдением простых рекомендаций:

- Заявитель должен доказать, что с выводом покойника, банк не понесет потерь.

- В заявлении нельзя упоминать о финансовых проблемах. Банк может посчитать, что у клиента плохая платежеспособность.

Банк может посчитать, что у клиента плохая платежеспособность.

Банк может посчитать, что у клиента плохая платежеспособность.Ухудшение материального положения заемщика

В сложной финансовой ситуации, при отсутствии средств для погашения, клиент может попросить сменить заемщика по ипотеке Сбербанка. Но важно, чтобы соискатель удовлетворял требованиям банка.

Этапы перевода:

- Оформляется заявление с указанием объектив

Как оплатить ипотеку через Сбербанк Онлайн

Современные банки создают максимально удобную схему взаимодействия со своими клиентами. Не каждый человек может посетить отделение банка для осуществления финансовой операции. В такой ситуации на помощь приходит дистанционное обслуживание. Теперь каждый заемщик может оплатить ипотеку через Сбербанк онлайн.

Использование интернет-банкинга для оплаты ипотеки

Интернет-банкинг пользуется заслуженной популярностью. Благодаря этому сервису клиент может удобно и быстро совершить платеж или управлять собственными счетами. Довольно большое количество граждан вносят ежемесячный платеж по ипотеке онлайн.

Довольно большое количество граждан вносят ежемесячный платеж по ипотеке онлайн.

Заемщику даже не придется посещать отделение банка или искать ближайший банкомат для внесения денежных средств в рамках ипотечного договора. Электронный сервис позволит выполнить процедуру погашения долга всего за несколько минут.

Преимущества работы с интернет-банкингом от Сбербанка

Одним из главных обязательств для заемщика является своевременный возврат долга. В противном случае кредитор может наложить на должника штрафные санкции или потребовать незамедлительного возмещения ипотечного займа.

Именно это и вынуждает клиента внимательно следить за регулярностью внесения кредита. Сбербанк предоставляет несколько способов оплаты. Одни клиенты предпочитают посетить отделение банка и отдать деньги лично в руки банковскому работнику. Однако в последнее время все большую популярность набирает способ онлайн-платежа.

Данный вариант позволит сэкономить время. Платеж может быть совершен из дома или с рабочего места. Теперь не понадобится искать время для визита в банк. Достаточно открыть личный кабинет Сбербанка и выполнить очередной платеж.

Теперь не понадобится искать время для визита в банк. Достаточно открыть личный кабинет Сбербанка и выполнить очередной платеж.

Преимущества оплаты ипотеки онлайн:

- Электронная система всегда подскажет статус совершенного платежа, это позволит клиенту избежать неожиданной задержки денежного перевода.

- Система гарантирует быстрое и четкое погашение кредитного займа, если все данные были внесены правильно и в полном объеме.

Специалисты информируют клиентов о том, что во избежание непредвиденных ситуаций платеж по кредиту стоит вносить заблаговременно, не стоит ждать до последнего момента. Любая задержка платежа даже по вине системы будет считаться просрочкой. Вся ответственность за несвоевременное исполнение платежа ляжет на клиента.

Важно! Сбои в работе Сбербанка происходят крайне редко. Компания отличается высоким уровнем сервиса и отлаженным механизмом работы.

При получении ипотечного кредита Сбербанк предоставляет для клиента банковский счет, который будет использоваться для возмещения займа. Заемщик может выбрать тип банковского счёта:

Заемщик может выбрать тип банковского счёта:

- Универсальный.

- Сберегательный.

- До востребования.

Каждый из этих счетов отличается свои набором преимуществ, в частности, размером процентной ставки на оставшиеся средства. Помимо этого, клиент может снять имеющиеся деньги в любой момент.

Как пополнить банковский счет, с которого происходит погашение ипотеки

Сбербанк предлагает несколько способов пополнения счета:

- Внесение средств онлайн. Данный способ отличается удобством исполнения и оперативностью зачисления денежных средств. В большинстве случаев, этот способ предпочитают клиенты банка, которые являются владельцами зарплатных карт Сбербанк. Данная категория заемщиков может быстро и без особых проблем совершить перевод с зарплатного на другой счет. Это позволит сразу совершить ипотечный платеж. Для использования этого варианта не понадобится посещать банковское отделение. Можно использовать компьютер или мобильный телефон с доступом в интернет.

- Внесение ипотеки в отделении банка. Этот метод в основном выбирают клиенты, которые не умеют пользоваться интернетом или не доверяют электронным платежам. Конечно, данный способ отличается надежность. Средства отдаются лично в руки работнику банка. Специалист проверит правильность заполнения реквизитов и совершит платеж по назначению. Все это происходит довольно быстро, поэтому клиенту придется подождать всего несколько минут. Однако в качестве главного недостатка этого метода можно выделить существенные временные затраты. Не исключается тот факт, что придется отстоять длинную очередь.

- Погашение ипотеки с помощью банкоматов. Эти устройства можно встретить не только в отделениях банка, но и в крупных торговых точках. Если банкомат находится далеко от дома или работы, то на дорогу потребуется дополнительное время. При этом внесение крупной суммы через такое устройство всегда сопровождается небольшими рисками.

Большей популярностью все-таки пользуется оплата ипотеки через Сбербанк онлайн.

Что потребуется для оплаты ипотеки через Сбербанк онлайн

В первую очередь, чтобы совершать онлайн-платежи, предстоит зарегистрироваться в системе. Процедура не составит проблем для тех, кто имеет карточку Сбербанка. Помимо этого, предстоит активировать услугу мобильного банка.

Согласно общим правилам банка, данную услугу предлагают активировать сразу же в момент получения банковской карты. Однако некоторая часть клиентов отказываются от этого предложения, ссылаясь на опасения за взимание дополнительной платы или появление доступа к карте у мошенников.

Однако, если клиент первоначально отказался от подключения услуги, ее можно активировать в любой момент и после выдачи банковской карты. Для этого следует воспользоваться банкоматом или обратиться к сотруднику банка.

Регистрация в системе

Как только будет активирована услуга Мобильный банк, можно приступать к работе в системе. Для этого выполняются такие действия:

- В поисковой строчке делаем запрос на официальный сайт Сбербанка.

- Потребуется раздел для работы с услугами Сбербанк в режиме онлайн.

- Если человек обратился к сервису впервые, то потребуется пройти регистрацию. Для этого нужно найти соответствующую форму.

- В открывшемся поле необходимо ввести номер собственной банковской карты.

- Далее следует дождаться пароля, который поступит через SMS-сообщение. Полученная комбинация должна быть введена в соответствующую строчку.

- На следующем этапе новому пользователю предстоит придумать логин и пароль для входа в личный кабинет. Следует помнить о том, что придуманная комбинация должна соответствовать всем требованиям безопасности. Это поможет защитить сервис от доступа посторонних лиц.

Оплата ипотеки в Сбербанке-онлайн

Для совершения этой процедуры потребуется выполнить такие шаги:

- Заходим на официальный сайт банка. Выбираем раздел онлайн-обслуживания.

- Доступ в личный кабинет откроется только после введения логина и пароля. В качестве дополнительной защиты сервиса система пришлет специальный код через SMS-сообщение. Комбинация должна быть введена в специальной строчке после нажатия кнопки «Войти».

- Если данные введены без ошибок, то перед пользователем появится список счетов и карт. Из предложенного списка стоит выбрать тот вариант, который будет использован для оплаты ипотеки.

- При необходимости данный счет может быть пополнен. Для этого необходимо воспользоваться функцией перевода средств между своими счетами.

- На открывшейся странице появится поле, в котором предстоит ввести запрашиваемые данные. Здесь идет речь о полных реквизитах банковской карты, с которой произойдет пополнение выбранного счета.

- Далее нажимается клавиша для перевода денежных средств. Данное действие также должно быть подтверждено пользователем.

- Как только операция будет совершена, на экране появится статус о ее исполнении.

Комбинация должна быть введена в специальной строчке после нажатия кнопки «Войти».

Комбинация должна быть введена в специальной строчке после нажатия кнопки «Войти».Некоторые клиенты предпочитают проверить совершенное действие несколько раз. Для этого можно войти в сервис на следующий день после выполнения онлайн-платежа. В интернет-банкинге от Сбербанка требуется найти раздел о кредитах. Во вкладке с ипотечным кредитом должен быть указан факт уплаты долга в рамках ипотечного договора.

В интернет-банкинге от Сбербанка требуется найти раздел о кредитах. Во вкладке с ипотечным кредитом должен быть указан факт уплаты долга в рамках ипотечного договора.

Дополнительные возможности Сбербанка-онлайн

Банк предлагает своим клиентам открыть специальный счет, который будет предназначен для погашения кредита. Если на обозначенном счете не хватает средств для закрытия ежемесячного долга, то система автоматически обратится к специальному счету и возьмет с него недостающую сумму. Это действие позволит избежать просрочки и обезопасит кредитную историю от негативных записей.

Для подключения такого счета необходимо обратиться к сотруднику банка в ближайшем офисе Сбербанк.

Как погасить ипотеку Сбербанк досрочно

Каждый заемщик мечтает о скорейшем погашении ипотеки. Многим людям хочется поскорее почувствовать себя полноправным владельцем квартиры. Для досрочного погашения долга придется приложить немалые усилия. Потребуется отказаться от некоторых затрат и использовать все средства на погашения долга.

О намерении досрочного погашения ипотеки следует заблаговременно известить работника банка. В случае положительного решения нужно следовать предложенной инструкции:

- Заемщик должен определиться с размером суммы, которая будет оплачиваться для погашения ипотеки.

- Далее предстоит написать заявление о намерении досрочного закрытия долговых обязательств.

- Как только заявление будет одобрено, можно перечислять необходимую сумму на ипотечный счет. Осуществить данную процедуру можно любым из предложенных Сбербанком способов: с помощью сотрудника, через терминал, в режиме онлайн или в иных банках.

- Обозначенная сумма для досрочного погашения будет снята сразу же после подписания соответствующего заявления. Однако каждый заемщик должен помнить о том, что при досрочном погашении уменьшается только сумма основного долга, количество платежей остается неизменным. Иными словами, досрочное погашение долга не влияет на период кредитования.

- В момент получения досрочного платежа банк изменит сумму минимального ежемесячного взноса, после чего будет составлен новый график. Ознакомиться с обновленным расписанием платежей можно в личном кабинете.

Важно! Сбербанк не взимает комиссии и штрафы за досрочное погашение ипотечного кредита.

Для досрочного погашения необходимо зайти в раздел с кредитами. Здесь находится раздел о досрочном погашении. Там указывается дата и сумма платежа, после чего выбирается кнопка для оформления заявки.

Сбербанк предоставляет клиентам все условия для возврата ипотечного займа. Остается только научиться пользоваться всеми функциями и своевременно вносить денежные средства.

Вот как перевести личный заем на кредитную карту

Вы, безусловно, можете перевести остаток личного кредита на кредитную карту. Однако большой уловкой являются варианты вашей кредитной карты — не многие эмитенты разрешают перевод личной ссуды.

Если вы ищете подходящего эмитента для работы, Bank of America, Citibank и Discover — три провайдера, к которым вы можете обратиться, когда вы хотите сэкономить на существующем личном займе, переведя долг на новую карту.

Bank of America, Citibank и Discover позволяют переводить остатки задолженности с кредитных карт, карт магазинов, кредитных линий и личных займов на новую кредитную карту.

Если у вас есть право на участие в программе, вы выполните ряд общих шагов, чтобы подать заявку онлайн и перевести остаток личного кредита:

- Найдите свою карту. Сравните ряд кредитных карт и выберите ту, которая соответствует вашим финансовым потребностям.

- Применить. Щелкните указанную кнопку, чтобы запустить онлайн-заявку.

- Заполните заявку. Отправьте подробную информацию о вашем запросе на перевод баланса, включая:

- Имя владельца счета.

- Тип долга, например кредитная карта или личный заем.

- Номер вашего счета.

- Сумма долга, которую вы хотите перевести.

- Имя кредитора.

- Подайте заявку. Если ваша заявка будет одобрена, вы получите новую кредитную карту и приветственные материалы по почте, часто в течение 10 рабочих дней.

- Активировать карту. Следуйте инструкциям провайдера, чтобы активировать карту и начать процесс перевода баланса.

- Подтверждение. Чтобы избежать комиссий, продолжайте вносить минимальные платежи по своим старым долгам, пока не получите подтверждение об успешном переводе.

- Совершайте платежи на новую карту. Если возможно, возьмите на себя обязательство выплатить долг до истечения вводного периода, чтобы избежать высоких процентов.

Некоторые провайдеры предлагают переводы баланса для существующих клиентов. Чтобы узнать больше, войдите в свою учетную запись или позвонив по номеру, указанному на обратной стороне карты.

Ситибанк — один из немногих эмитентов кредитных карт, который позволяет переводить остаток средств по ссуде. Уточните в банке, подходит ли интересующая вас кредитная карта. Приведенные ниже варианты также предлагают твердые ставки годовых на перевод баланса, которые помогут вам погасить долг с течением времени.

Карта Citi® Diamond Preferred®

Использование кредитной карты с низким или беспроцентным переводом остатка для погашения существующей ссуды с высокой процентной ставкой может быть разумным шагом.

- Можно сэкономить.

Карты переноса остатка дают вам возможность обойти ненужные проценты по существующим кредитам в течение начального периода с низким установленным уровнем или 0% годовых. - Вы можете быстрее погасить задолженность по кредиту.

Выплата низких процентов или отсутствие процентов по переданной задолженности означает, что большая часть ваших выплат идет непосредственно на погашение основной суммы кредита, а не на накопление процентов. Чем быстрее вы откажетесь от основной суммы долга, тем быстрее исчезнет ваш долг. - Вы можете претендовать на более длительные предложения по переводу баланса.

Вы найдете карты перевода баланса, предлагающие начальную годовую ставку на срок более 24 месяцев. В зависимости от того, сколько вы должны и сколько вы можете позволить себе погашать каждый месяц, вы можете списать свой долг до истечения периода акции, полностью избегая чрезмерных процентных сборов. - Вы можете погасить свои долги одним платежом.

Если вы жонглируете несколькими балансами, вы можете объединить их на одну кредитную карту и один ежемесячный счет.Кроме того, вы будете иметь дело с одной идеально низкой годовой процентной ставкой на весь ваш долг.

Сортировать по:

| название | Товар | Значения фильтра | |||||||

|---|---|---|---|---|---|---|---|---|---|

0% вступление в течение первых 18 месяцев (затем 14.От 74% до 24,74% переменной) | 5 долларов США или 3% от суммы транзакции, в зависимости от того, что больше | 740 | Впечатляющая начальная годовая процентная ставка за 18 месяцев на переводы баланса и покупки, а также отсутствие годовой платы делают эту карту одной из лучших доступных карт с годовой процентной ставкой 0%. | ||||||

0% вступление в течение первых 18 месяцев (затем 13.От 99% до 23,99% переменной) | 5 долларов США или 3% от суммы транзакции, в зависимости от того, что больше | 740 |

Что такое ипотечный налог?

Каждый раз, когда вы получаете ипотеку, правительства штата и местные органы власти взыскивают налог на регистрацию ипотеки для документирования кредитной операции.Этот сбор не включает проценты по ипотеке и другие ежегодные налоги на недвижимость. Поскольку он взимается государством, налог на регистрацию ипотеки должен быть уплачен государству при регистрации ипотеки.

Узнайте сейчас: что будет с моими налогами после покупки?

Взимает ли ваш штат ипотечный налог?

В настоящее время налоги на регистрацию ипотечных кредитов взимаются в семи штатах: Алабама, Флорида, Канзас, Миннесота, Нью-Йорк, Оклахома и Теннесси.Ставки варьируются от штата к штату. Нижний предел — это такие штаты, как Теннесси, где налог составляет 0,115 доллара на 100 долларов основной суммы ипотечного кредита, при этом первые 2000 долларов не облагаются налогом. Высокий уровень включает такие штаты, как штат Нью-Йорк, с базовым налогом в размере 0,50 доллара США на 100 долларов основной суммы ипотечного кредита с дополнительными налогами в размере 0,025–1,25 доллара США на 100 долларов основной суммы ипотеки на особых условиях. Центр налоговой политики изложил все существующие ставки налога на передачу документов и ипотечного налога на 2006 год.

Как рассчитать ипотечный налог

Рассчитать налог на регистрацию ипотеки относительно несложно.Возьмите основную сумму вашей ипотеки, которая представляет собой общую сумму, которую вы заимствуете у кредитора, и разделите ее на 100. Затем округлите частное до ближайшего целого числа. Возьмите результат и умножьте его на ставку налога на регистрацию ипотечного кредита в вашем штате. Наконец, проверьте припуски. В некоторых штатах вы можете вычесть пособие из расчета, поэтому обязательно ознакомьтесь с местными законами.

Посетите Департамент налогообложения и финансов вашего штата, чтобы получить налоговые декларации по ипотеке.Обратите внимание, что ставки ипотечного налога могут различаться в разных округах и / или городах штата, поэтому вам следует уточнять это в своей местной юрисдикции.

Давайте посмотрим на ипотечный кредит на сумму 300 000 долларов, взятый в штате Алабама, со ставкой налога на ипотеку 0,15%:

Довольно просто, да? Вы не можете вычесть сумму, уплаченную в счет налога на регистрацию ипотеки, когда вы подаете заявление в IRS. Однако вы можете добавить эту сумму к стоимости вашей собственности. Если и когда вы будете продавать, вы выиграете от добавленной стоимости.

Как сэкономить

Тем из вас, кто ищет способы сэкономить на рефинансировании, рассмотрите возможность переуступки ипотеки. В этом случае первоначальный налог на регистрацию ипотеки переводится вместе с ипотечным счетом и всеми процентами по нему новой кредитной компании. Затем он пересмотрит и перевыпустит ипотеку заемщику.

В штате Нью-Йорк этот процесс называется консолидацией, расширением и изменением. Некоторые кредитные компании не будут участвовать в передаче правового титула.И когда они это сделают, заемщик должен принять участие в критическом акте жонглирования, получив согласие на участие от старого и нового кредитора. CEMA увеличивает рабочую нагрузку второго кредитора, поскольку процесс регистрации — вместе со всеми его вычислениями — более сложен. По этой причине заемщики обычно вносят предоплату за регистрацию. Подсчитайте цифры и определите, поможет ли переуступка ипотеки вам сэкономить деньги.

Важно отметить, что любой налог на регистрацию ипотеки должен уплачиваться своевременно.Государства будут вводить ежемесячные штрафы и даже могут устанавливать плавающую процентную ставку по любому неоплаченному документу. Во многих случаях также применяются штрафы за просрочку. Например, штат Флорида будет взимать штраф в размере 10% от суммы задолженности (но не более 50%) в сочетании с ежемесячной плавающей процентной ставкой для невыплаченных налоговых остатков.

Обновление : есть еще финансовые вопросы? SmartAsset может помочь. Так много людей обратилось к нам за помощью в вопросах налогообложения и долгосрочного финансового планирования, что мы запустили нашу собственную службу согласования, чтобы помочь вам найти финансового консультанта.Инструмент сопоставления SmartAdvisor может помочь вам найти человека, с которым можно работать и удовлетворить ваши потребности. Сначала вы ответите на ряд вопросов о своей ситуации и целях. Затем программа сузит ваши варианты от тысяч консультантов до трех доверенных лиц, которые соответствуют вашим потребностям. Затем вы можете прочитать их профили, чтобы узнать о них больше, взять у них интервью по телефону или лично и выбрать, с кем работать в будущем. Это позволяет вам найти подходящий вариант, в то время как программа выполняет большую часть тяжелой работы за вас.

Фото: agrilifetoday

Ваша ипотека перешла в другой банк? — Денежные вопросы

Хотя при покупке дома вы могли подписать контракт с определенным кредитором, через некоторое время вы можете обнаружить, что выписки по ипотеке начинают поступать от новой компании. Хотя видеть это новое имя с просьбой об оплате может расстраивать, не бойтесь! Практика продажи ипотеки на вторичном ипотечном рынке очень распространена.

Фактически, большинство ипотечных кредитов продаются на вторичном рынке после того, как они возникли. Независимо от того, какая компания владеет вашим кредитом, ссуда является ссудой, и то, что указано в вашей закладной, не изменилось.

Но чтобы вы могли расслабиться, вот ответы на общие вопросы, которые могут у вас возникнуть о переходе ипотеки.

Почему кредитор будет продавать мою ипотеку?

Поговорка о том, что «чтобы делать деньги, нужны деньги», верна, особенно для кредиторов.Кредиторам нужен капитал для создания новых ипотечных кредитов, и большинство ипотечных кредитов имеют 30-летний срок. Если бы компании пришлось ждать, пока заемщики выплатят свои ссуды, ей потребовались бы непомерные суммы капитала для финансирования новых ипотечных кредитов. Таким образом, вместо того, чтобы ждать от 20 до 30 лет, пока заемщик выплатит ипотечный кредит, большинство кредиторов продают полученные ссуды инвестору, например, государственному предприятию (например, Fannie Mae или Freddie Mac).

Помимо жилищной ипотеки, банки и финансовые компании продают практически каждую ссуду, которую они выдавали, чтобы собрать деньги для увеличения ссуд.Автокредиты, кредиты по кредитным картам и студенческие ссуды — все это честная игра, которую можно упаковать в облигации, которые можно продать как местным, так и международным инвесторам. Без инвесторов, желающих покупать эти ссуды, банки и финансовые компании не смогли бы с самого начала ссудить вам деньги.

Законно ли кредитор продать мою ссуду?

Да, для кредитора совершенно законно осуществлять перевод ипотечного кредита, но не каждый кредитор продает каждую ссуду. Некоторые кредиторы держат на своих балансах несоответствующие ссуды с большим балансом; иногда эти же ссуды продаются инвесторам, чтобы кредитор мог высвободить денежные средства и предоставить больше ссуд.Это действительно зависит от ситуации, и заемщики не могут оговорить, что их ипотечный кредит не будет продан другому кредитору или что обслуживающий персонал никогда не поменяется.

Закон о процедурах урегулирования сделок с недвижимым имуществом требует, чтобы кредитор раскрыл планы передачи обслуживания вашего кредита другому кредитору в Заявлении о раскрытии информации об обслуживании ипотечного кредита. Если вы не получили этот документ при подаче заявки на ссуду, ваш кредитор должен был отправить его вам по почте в течение трех рабочих дней с момента подачи заявки.

Как узнать, продана ли моя ссуда?

Кредиторы обязаны уведомить заемщиков в течение 30 дней с момента продажи.В этом уведомлении будет указано имя и контактная информация нового владельца ссуды, дата продажи ссуды и информация о том, будет ли эта продажа включена в публичные записи.

Сервисное обслуживание тоже продается? Обслуживающая компания и кредитор — одна и та же компания?

Ваш кредитор и обслуживающий персонал не всегда одна и та же компания. Кредитор предоставляет ссуду и предоставляет вам капитал для покупки вашего нового дома или рефинансирования существующего дома, в то время как обслуживающий персонал занимается повседневным обслуживанием вашей ссуды — такими вещами, как обработка и пересчет платежей, управление счетами условного депонирования и начало процедуры обращения взыскания.

Иногда обслуживающий персонал остается прежним после продажи ссуды. Если сервисная служба сменится, вы получите уведомление о новой сервисной службе, в которой будут указаны сведения о том, куда отправлять платежи, и контактную информацию для вопросов.

Изменится ли мой платеж, если мой кредит будет продан?

Если у вас нет ипотеки с регулируемой процентной ставкой, нет. Независимо от того, является ли ваша ставка по кредиту фиксированной или регулируемой, ваш платеж также может измениться, если вы платите налоги и страховку через счет условного депонирования и какие изменения должны быть внесены.Все остальные условия кредита останутся прежними.

Что делать, если я отправлю платеж не тому кредитору?

Если платеж уже отправлен по почте, с вас не будет взиматься пени за просрочку платежа за отправку чека старому кредитору. После передачи ипотеки предоставляется 60-дневный льготный период.

Что делать, если я не получаю никаких уведомлений, а мой сервисный центр сменился?

Для заемщиков переход между кредиторами и обслуживающими организациями обычно проходит довольно гладко, но нельзя сказать, что ошибок не бывает.Когда тысячи займов передаются от одной компании к другой, могут возникнуть проблемы. Если ваш кредитор или обслуживающая организация сменились и вы не получили уведомления, вы можете подать жалобу онлайн в Бюро финансовой защиты потребителей.

Заемщики должны быть уверены, что они защищены, если их ссуда будет продана на вторичном ипотечном рынке. Передача нового кредитора или обслуживающего лица должна быть такой же безболезненной, как получение нескольких писем по почте и понимание того, куда и когда отправлять платеж каждый месяц.

Cash to close: что это, как оплатить и как избежать мошенничества

Сколько вам нужно внести, чтобы закрыть свой дом?

Термин наличными на закрытие — это простое выражение, за которым скрывается сложная финансовая инженерия. Начнем с того, что это не имеет ничего общего с наличными деньгами, вашими кошельками.

Проще говоря, наличные для закрытия сделки — это сумма, которую вам нужно будет внести до закрытия, чтобы завершить покупку недвижимости.

Однако вы, вероятно, не захотите приносить реальные деньги, даже если ваша титульная компания — одна из немногих, кто их принимает.

Наличие большого количества бумажных денег вызывает вопросы национальной безопасности об источнике этих средств. Кассовый чек, сертифицированный чек или банковский перевод подойдут.

Подтвердите право на покупку дома (21 ноября 2020 г.)

В этой статье:

Термин «денежные средства на закрытие» или «средства на закрытие» не то же самое, что и ваши затраты на закрытие или ваш первоначальный взнос.

- Ваши «наличные на закрытие» равны цене покупки и стоимости закрытия за вычетом суммы ипотечного кредита, задатка и любых кредитов от продавца или ипотечного кредитора

- Термин «наличные до закрытия» не совсем точен — большинство титульных компаний не принимают большие суммы наличными.Вы также не можете использовать личный чек

- Вы можете принести кассовый чек или сертифицированный чек либо перевести деньги со своего счета

Организуйте перевод средств на пару дней раньше, чтобы избежать проблем в последнюю минуту.

Авансовые платежи и наличные до закрытия

Когда мы думаем о деньгах, необходимых для покупки дома, обычно используется первоначальный взнос. Первоначальный взнос — это наш скин в игре. Но закрытие за наличные отличается.

По теме: Как подготовиться к закрытию недвижимости

Реальная сумма, необходимая для закрытия, представляет собой авансовый платеж плюс все расходы по урегулированию за вычетом вашего задатка и любых кредитов от кредитора, продавца или других сторон.Вы можете найти этот рисунок на странице 1 формы заключительного раскрытия информации (компакт-диск), предоставленной вам кредитором. Вы также можете увидеть расчеты кредитора на страницах второй и третьей.

Сложение и вычитание

Для расчета стоимости закрытия действительно требуется две страницы. Это связано с тем, что сделка с недвижимостью может повлечь за собой большие затраты и много кредитов. Вот несколько важных моментов, которые следует учитывать.

Первоначальный взнос. Часто это самые крупные разовые расходы, оплачиваемые покупателями.По данным Национальной ассоциации риэлторов, в 2016 году типичный первоначальный взнос для впервые покупателя составлял 6 процентов. Для повторных покупателей этот показатель составил 14%.

Сборы за оформление. Это деньги, выплачиваемые кредитору за создание и андеррайтинг ипотеки. Может включать комиссию за выдачу кредита (часто 1 процент от суммы кредита), а также пункты дисконтирования, налоговую службу и справку о наводнении. Важно отметить, что если вы соглашаетесь на более высокую процентную ставку, кредитор может предоставить вам кредит для компенсации затрат на закрытие сделки.

Связано: Руководство по затратам на закрытие ипотеки (средние затраты на закрытие ипотеки)

Услуги по закрытию. Сюда входят гонорары эскроу-агента, страхование титула и т. Д. На рынке покупателя покупатель может получить кредит продавца для покрытия некоторых или всех этих затрат.

Налоги. Правительства любят переводы недвижимости и рефинансирование. В случае продажи налоги могут быть разделены между покупателем и продавцом или уплачены одним или другим в соответствии с их соглашением о покупке.

Предоплата. Не стоимость финансирования, а стоимость домовладения. Если вы покупаете менее чем на 20 процентов, кредитор обычно открывает счет условного депонирования (трастовый). Эта учетная запись используется для обеспечения уплаты таких вещей, как страхование имущества и налоги на имущество. Кредитор соберет деньги заранее, чтобы открыть счет.

Прочтите это ПЕРЕД осуществлением банковского перевода

Использование электронных переводов для перевода денег при операциях с недвижимостью является обычным явлением.Это также растущая возможность злоупотреблений.

В случае мошенничества покупатели получают электронное письмо с инструкциями по подключению, которые выглядят вполне законными. К сожалению, номер счета был изменен. Это приводит к переводу денег на удаленный банковский счет. После отправки деньги вернуть практически невозможно.

По теме: Не становитесь жертвой ипотечного мошенничества

Если вам необходимо осуществить банковский перевод, обратитесь к своему агенту по закрытию и убедитесь, что номер счета получателя и соответствующая информация верны.Вот почему. В июне 2018 года федеральное правительство арестовало 74 человека за якобы кражу электронных переводов, в том числе при операциях с недвижимостью.

Эти преступники говорят, что правительство «эксплуатирует отдельных жертв — часто покупателей недвижимости, пожилых людей и других — убеждая их переводить деньги на банковские счета, контролируемые преступниками». По данным Министерства юстиции, в результате мошенничества с использованием электронных средств было потеряно около 3,7 миллиарда долларов.

Вопросы о закрытии наличных?

Наличные закрыть — непростая задача для освоения.Если у вас есть вопросы о текущей покупке дома или рефинансировании, обратитесь в свою эскроу-компанию.

Если вы только начинаете как покупатель жилья или изучаете ставки рефинансирования, щелкните ссылку ниже, чтобы сделать покупки у ведущих кредиторов сегодня.

Подтвердите новую ставку (21 ноября 2020 г.)

Как передать ипотеку члену семьи, легкий путь —

Кровь гуще воды

Осчастливить всех в семье — непростая задача. Вы хотите, чтобы все ваши родственники «были на одной волне», при этом имея возможность развивать свою личность.Иногда, когда вы начинаете говорить о собственности, эмоции берут верх. Вы же не хотите взъерошивать перья.

Как передать собственность, чтобы титул не стал яблоком раздора в будущем? Совместное владение — это вариант или это создаст слишком много головной боли?

Не смешивайте бизнес и удовольствие.

Все поколения проходят одинаковый жизненный цикл. Они усердно работают в молодости и по пути накапливают ценные активы. К тому времени, когда дедушка и бабушка достигнут своего Золотого года, им может потребоваться дополнительная помощь в поддержании своего имущества.Возможно, вам пора передать ипотеку, чтобы обеспечить соблюдение пожеланий всех сторон.

Конечно, прямая продажа члену вашей семьи всегда возможна, но зачем беспокоиться обо всех этапах? Передача земли между членами семьи может быть проще, если вы все сделаете правильно. Каждый процесс имеет разные преимущества в отношении титула, прав, налогов и скорости. Мы предложим четыре самых простых способа передать собственность членам семьи, чтобы вы могли сделать всех счастливыми.

1.Пожертвование Inter Vivos

«Дарственная грамота» или Пожертвование Inter Vivos — это распространенный способ передачи ипотеки члену семьи. Donation Inter Vivos — это «живой подарок». Вы отдаете недвижимость «любимому человеку».

Подарок не требует вознаграждения или оплаты. Жертвователь (тот, кто передает собственность) и одаряемый (тот, кто получает собственность) должны сделать это в письменной форме. Могут быть начислены «налог на передачу» и «налог на прирост капитала». Вы также должны определить, нужно ли дарителю переехать (если недвижимость была его основным местом жительства.)

2. Пожертвование Mortis Causa

Если член семьи использует дом в качестве основного места жительства, то может быть лучше Donation Mortis Causa . Слово «Mortis» означает смерть, поэтому передача земли произойдет только после того, как владелец уйдет. Но почему вы не можете просто передать землю в своем завещании?

Конечно, можете, но, поскольку завещание охватывает очень многое, его можно легко оспорить. Это вынудит суд по наследственным делам взять на себя ответственность, что может занять годы и будет стоить очень дорого.Вы действительно хотите, чтобы ваш дом пустовал годами? Возможно нет. Donation Mortis Causa передает имущество намного быстрее.

3. Отказаться от претензии

По мере того, как ипотечные кредиты становились все более сложными, некоторые делали упор на более простых документах о передаче собственности, таких как «Заявление о прекращении права требования». Это становится все более популярным для «подводной» собственности или как быстрый способ разрешения споров. «Акт о прекращении права требования» отлично подходит для семейной передачи земли, поскольку обе стороны уже знают историю собственности.

В отличие от предыдущих переводов по ипотеке, это заявление о прекращении действия кредита часто осуществляется между вами и вашим кредитным учреждением. Это завершает вашу первоначальную ипотечную обязанность по регулярным выплатам и позволяет кредитору повторно приобрести недвижимость. Это хорошая альтернатива потере права выкупа.

Ваш кредитор аннулирует ваш долг и получает вашу собственность, соглашаясь с условиями «Передачи права собственности». После этого ваше финансовое учреждение может создать новую необремененную ипотеку для члена вашей семьи.

4. Совместная аренда

Если у ваших родственников очень хорошие отношения, то «Совместная аренда» может стать простым способом передачи ипотеки. Вы должны подписать официальный юридический документ, дающий вам равные права на собственность. Вы также должны определить «Права на оставление в живых», что означает, что если один член семьи умирает, другой получает все права на собственность.

Когда вы подписываете все эти юридические документы о передаче земли, убедитесь, что вы подписываете это в присутствии незаинтересованного свидетеля (обычно предпочтительнее не члены семьи).Затем запишите юридический документ в местном отделении земельного кадастра (LRO).

Применимые налоги на передачу собственности

В Канаде нет налога на дарение или налога на наследство как таковой , но правительство может установить 50% налог на прирост капитала, если справедливая рыночная стоимость собственности увеличилась. «Налог на передачу» может составлять от 1% до 1,5% от рыночной стоимости земли.

В некоторых отношениях наш канадский закон является немного странным, поскольку он трактует «дарение собственности» как «продажу собственности».«Существенный вопрос — это стоимость земли. Но кто платит налоги на передачу собственности?

Когда приносящая доход собственность (например, жилой комплекс или кондоминиум) передается члену семьи, тогда доход от собственности будет «приписан» первоначальному владельцу. Владелец (или донор) должен будет уплатить налог на прирост капитала Налоговому агентству Канады (CRA).

Сделайте беспрепятственный перевод семейной ипотеки

Каждый из вышеупомянутых процессов юридической передачи земли имеет свои преимущества и недостатки.Внимательно посмотрите на свою семейную ситуацию. Чего ты хочешь достичь? Являются ли члены вашей семьи из такими же, как , в отношении того, как использовать собственность? Если да, то вы можете сократить часть бумажной работы.

Земля переходит из рук в руки каждый день. Передача ипотеки члену семьи позволяет каждому поколению выполнять свою надлежащую роль. Все выигрывают, если вы все делаете правильно. Позвоните нашим партнерам сегодня, и они будут рады помочь вам шаг за шагом через этот процесс.

Перевод средств — Международные переводы

- EN

NL

- Личное

- Коммерческий

- Частный банкинг

Авторизоваться

- Мой Абн Амро

- Интернет-банк

- Выйти

- Интернет-банк

- Выйти

- Личное

Коммерческий

Личный банк

NL

Nederlands

- Дом

- Товары

Close submenu

- Платежи и кредитные карты

Платежи

- Ипотека

Ипотека

- Займы

Займы

- Экономия

Экономия

- Платежи и кредитные карты

.