Как отсрочить кредит в сбербанке: способы, условия для получения отсрочки, причины для переноса платежа по кредиту

Отсрочка по кредиту в Сбербанке

Каждый человек, обращаясь в банк за кредитом, понимает, что время от времени у него могут появиться непредвиденные финансовые трудности, он не сможет платить за кредит и может сформироваться плохая кредитная история. Для подобных ситуаций Сбербанк предоставляет услугу отсрочка по кредиту. Однако не все и не всегда могут получить эту отсрочку.

Когда клиент может обратиться за отсрочкой?

Первым шагом банк выясняет, возможна ли отсрочка для конкретного заёмщика и случая. Отметим, что на сегодняшний день банк предоставляет отсрочку после детального и долгого исследования кредитной истории и очень редким клиентам. Раньше Сбербанк предоставлял эту услугу всем тем клиентам, которые своевременно погашали свой долг и добродушно выполняли все пункты подписанного договора. Решение принимали исходя из ситуации клиента и по сумме кредита. После этого принималось решение, на какое время предоставить отсрочки. В основном отсрочку по кредиту банк предоставлял на пару месяцев и очень редко на целый год.

Когда банк готов оформить отсрочку?

В настоящее время Сбербанк оформляет отсрочку только по веским причинам и тем клиентам, чье поведения не имеет никаких минусов и претензий. Предположим, что поведение клиента соответствует всем критериям.

Но кроме поведения должны быть очень веские причины для положительного ответа:

• Увольнение с работы. Однако только увольнение от работы не веская причина. Клиент документами должен доказать, что активно и усердно ищет новую работу;

• Зарплата выплачена не в срок. При этом банк должен получить подтверждение от работодателя с подписью в письменном виде;

• Больничный режим. Если клиент попал в больницу и временно не может работать, то банк предоставит отсрочку. Однако в этом случае тоже должно быть документальное подтверждения: больничный лист и подпись лечащего врача;

• Рождение ребенка. В этом случае роль банка очень низкая, так как подобный случай регулируется законом. Закон обзывает предоставлять родителям новорожденного ребенка отсрочку на год. Отметим, что при ипотеке почти всегда банк принимает положительное решение;

Отметим, что при ипотеке почти всегда банк принимает положительное решение;

• Смена место жительства. Бывает, что заемщик вынужден переехать в другой город по очень веским причинам: родители заболели и нужен уход, перевод в другой филиал компании, где работает и так далее;

• Форс-мажорные ситуации. Когда из-за непредвиденных ситуаций изменяется доход заёмщика.

Как получить отсрочку по кредиту?

Сегодня отсрочка по кредиту в Сбербанке выполняется в рамках программы реструктуризации. Если заемщик решил обратиться в банк за реструктуризацией, то он должен соответствовать некоторым критериям:

• До этого момента он идеально платил предусмотренную сумму кредита;

• Если у него возникли проблемы, он не прекратил оплату кредита;

• Клиент не виноват, что у него финансовые трудности. Он не имеет к этому никаких отношений;

• Если заемщик может предъявить все необходимые документы, предоставляющие причины спада доходов;

• Заёмщик всеми возможными способами пытается решить собственные финансовые трудности.

Если заемщик соответствует вышеперечисленным критериям, то он начинает процесс получения отсрочки:

1. Первым делом клиент должен подготовить документальную часть. Он не достигнет положительных результатов без четких и правдивых документов: справка о зарплате, свидетельство о рождение малыша, больничный лист, справка о различных болезнях и так прочее. В этих справках должны присутствовать подпись соответственного человека, четкие даты и печать;

2. Потом кредитор должен подойти в удобный для себя филиал банка и заполнить заявление. Он должен написать свои контактные данные и четкую причину финансовых трудностей. К заявлению прикрепляется копия паспорта, действующий кредитный договор и все необходимые документальные подтверждения ваших проблем;

3. После этого сотрудник изучит ваше дело и уточнит необходимость дополнительных подтверждений и документов;

4. Положительный или отрицательный ответ сотрудник Сбербанка сообщает по телефону.

Если ответ был отрицательным, клиент имеет право вторично обратиться в банк и выяснить причины отказа. При положительном ответе заемщик должен снова посетить филиал банка и переоформить договор.

При положительном ответе заемщик должен снова посетить филиал банка и переоформить договор.

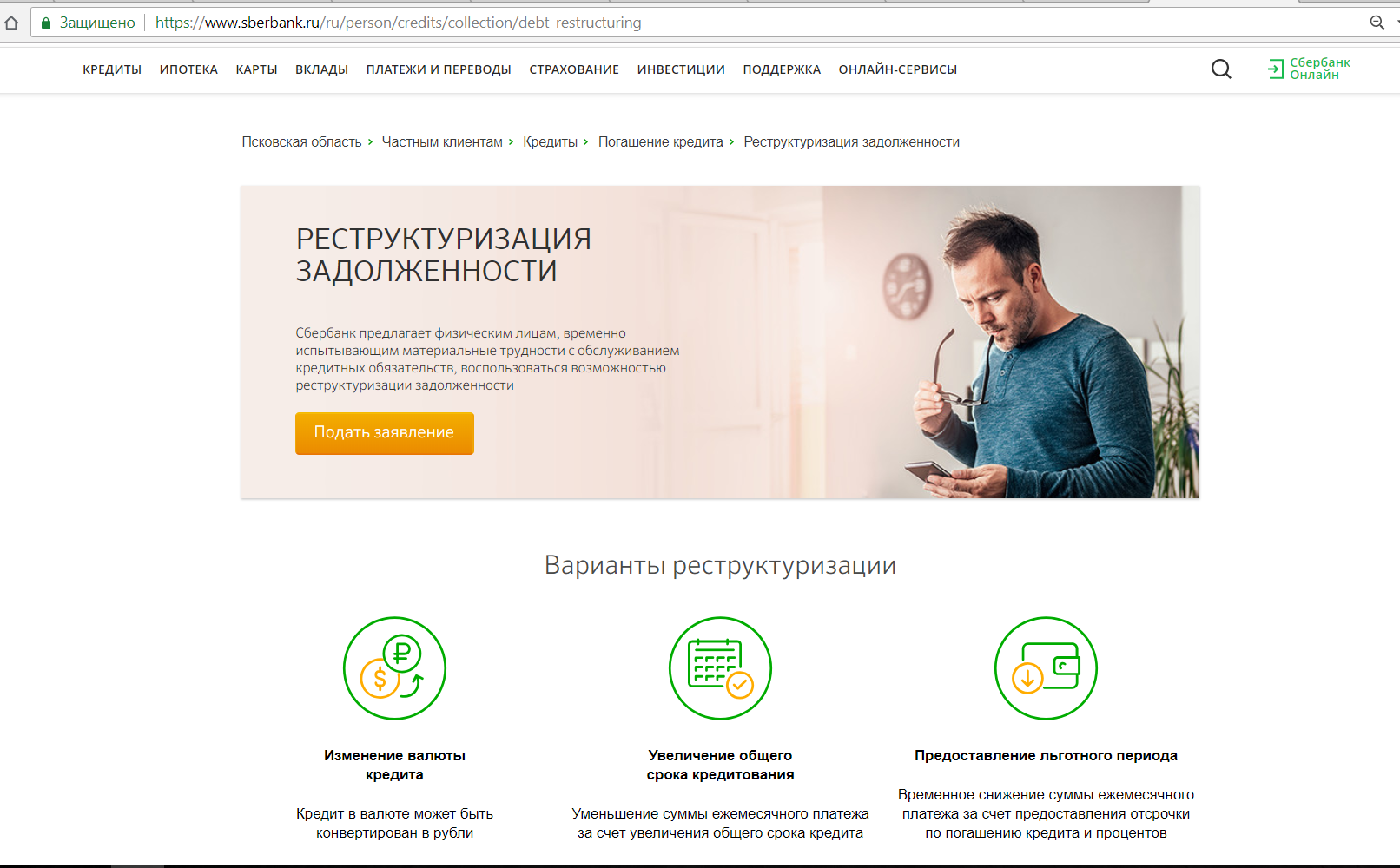

Альтернативные варианты реструктуризации

Бесспорно, что для банка главной целью является возврат выданных денег. Если было принято отрицательное решение об отсрочке, и должник не может погасить свой долг, то банку придётся обратиться в суд, что означает добавочные затраты, хлопоты и потеря времени. Кроме того, в основном суд обязывает платить только основной долг, а не штрафы. Все это невыгодно банку.

Сбербанк дает своим клиентам возможность воспользоваться альтернативными вариантами реструктуризации:

1. Банк может увеличить срок кредита. Сначала изменяется срок кредита, потом остаток долга разделятся на новый срок кредита, и начисляются проценты на дополнительный период. Впоследствии ежемесячные выплаты уменьшаются, однако увеличиваются размеры переплаты и срок кредита;

2. Банк может изменить график погашения кредита. Банк исследует возможности клиента и разрабатывает более подходящий график. Например, дается возможность погасить долг ежеквартально вместо ежемесячного погашения. Кроме того по новому графику возможно пересчитать долг так, чтобы в ближайшие месяцы объём оплаты был маленьким, а потом постепенно вырос.

Например, дается возможность погасить долг ежеквартально вместо ежемесячного погашения. Кроме того по новому графику возможно пересчитать долг так, чтобы в ближайшие месяцы объём оплаты был маленьким, а потом постепенно вырос.

Знание собственных прав и возможностей важно для любого человека. Каждый должен быть в курсе, что Сбербанк дает подобную возможность своими клиентам. И даже в случае отказа заемщик не должен расстраиваться. Есть один ценный совет: ещё в начале, когда вы решили подать заявление об отсрочке кредита, надо сохранить все копии документов. Если банк обратится в суд, то эти документы подтвердят, что вы не сидели, сложа руки, а сделал все возможное, чтобы решить проблемы.

Отсрочка по кредиту в Сбербанке

Кредиты прочно вошли в нашу повседневную жизнь. Без них очень сложно во многих ситуациях, особенно, когда хочется приобрести недвижимость. Но у этой финансовой услуги есть свои подводные камни и не лишним будет узнать, как берется отсрочка по кредиту в Сбербанке.

Условия предоставления отсрочки

Если наступили форс-мажорные обстоятельства, вследствие которых становится невозможным своевременно осуществлять выплаты, то поможет отсрочка по погашению долга. Первым делом, при ухудшении финансовой ситуации, нужно обратиться к менеджеру Сбербанка для выяснения всех деталей.

Отсрочка по кредиту в Сбербанке возможна, если документально подтвердить изменение своей финансовой ситуации. Если факты вызвали у работников банка доверие, то выплату могут отложить на срок от месяца до года.к содержанию ↑

Подходящие причины для получения отсрочки по займу

- Потеря постоянной работы. Наиболее распространённая причина для прекращения выплат. Клиент остаётся практически без средств к существованию и вынужден искать новое место. Необходимо предоставить в Сбербанк доказательства своих поисков новой работы.

- Несвоевременная выплата зарплаты на предприятии, где работает заёмщик. Предоставление справки с работы о задержке зарплаты — обязательно.

- Болезнь или получение увечий. Подтвердить обоснование для отсрочки можно, предоставив больничный лист из медицинского учреждения, где проходит лечение или реабилитация.

- Появление в семье ребёнка. Законодательство РФ защищает права родителей при появлении ребёнка. На этом основании Сбербанк даёт годовую или более длительную отсрочку, если это касается ипотеки.

- Смена места жительства. К этому клиента могут привести болезнь родственника, за которым нужно ухаживать, или обстоятельства на работе.

- Другие существенные причины, возникшие внезапно и снизившие ежемесячный доход.

к содержанию ↑

Программы отсрочек выплат по кредиту

Сбербанк разработал целую программу по реструктуризации кредита. Возможность реструктуризации предоставляется только тем, кто соответствует следующим критериям:

- своевременность в выполнении своих финансовых обязательств перед банком;

- обратившийся не задерживал очередную выплату, а сразу обращался в отделение Сбербанка за помощью;

- клиент попал в затруднительное финансовое положение не по собственной воле;

- есть документальные подтверждения снижения дохода;

- заёмщик прикладывает все усилия, направленные на восстановления финансового положения.

Если нужна отсрочка по кредиту в Сбербанке, нужно выполнить ряд условий.

- Подготовиться к посещению отделения Сбербанка. Для этого нужно запастись документами, которые подтверждают изменение финансового положения — справки с места работы, из центра занятости, больничные листы, справки о рождении ребёнка, о получении увечья и другие. Все документы должны иметь дату начала процесса, подписи ответственных лиц и печать учреждения, которое их выдало.

- Лично прийти в отделение Сбербанка. С собой, кроме вышеперечисленных документов, нужно взять паспорт и договор на кредит. Сотрудник выдаст стандартный бланк заявления, который нужно заполнить. В нём следует указать причину просьбы об отсрочке и вместе с сотрудником определить и вписать вариант реструктуризации.

Заполненные документы передаются на рассмотрение руководству отделения банка, остаётся только подождать вынесения решения по своему вопросу. Об этом сотрудник Сбербанка обычно сообщает по телефону.

Сбербанк оставляет за собой право отказа, если причина будет признана недостаточной. Решение можно обжаловать и подать ещё одно заявление.

Сбербанк также может предложить другой вариант реструктуризации и придётся повторно посетить отделение для составления нового договора.к содержанию ↑

Виды реструктуризации в Сбербанке

Сбербанк весьма заинтересован в возвращении выданных средств, поэтому всегда предлагает оптимальные графики погашения задолженности. Вот основные из них:

- увеличивается срок выплаты и оставшаяся сумма разбивается на большее количество частей. Ежемесячный платеж уменьшается, но на прибавленные месяцы начисляется пеня, поэтому общая сумма долга немного увеличивается;

- создание индивидуального графика выплат;

- отсрочка очередной выплаты. Этот вид реструктуризации практически не применяется Сбербанком. Исключения составляют случаи, когда у заёмщика рождается ребёнок, тогда банк действует строго в рамках закона.

Отсрочка по кредиту в Сбербанке дается только в действительно сложных случаях. В случае неожиданного ухудшения финансового положения следует немедленно собрать нужные документы и обратиться в отделение Сбербанка за помощью, а не затягивать выплату.

Как получить отсрочку по кредиту в Сбербанке? по реструктуризации кредита в Сбербанке

Сбербанк предлагает своим кредитным клиентам отсрочить платежи с помощью процедуры реструктуризации кредита для добросовестных заемщиков. На сегодняшний день это единственная возможность облегчить финансовое положение должников.

Инструкция по отсрочке кредита в Сбербанке

Основной целью реструктуризации кредита является снижение кредитной нагрузки на заемщика, потребность в которой возникает в следствие ухудшения его финансового положения. Для того, чтобы пройти процедуру реструктуризации, вам необходимо лично появиться в отделении Банка.

Как правильно оформить реструктуризации кредита

| Скачать Заявление на реструктуризацию кредита в сбербанке |

Заполнение анкеты заемщика

В анкете требуется указать:

- полные данные заёмщика,

- причины, из-за которых была нарушена платежная дисциплина,

- выбор варианта реструктуризации,

- пункты о наличии собственности у клиента,

- доходы/расходы заёмщика,

- список кредитных обязательств, которые есть у клиента,

- наличие активных депозитных, карточных счетов в Сбербанке.

Документы на согласование реструктуризации

- Заявление (анкета) и паспорт заемщика с копией,

- Документы о доходах за последние 6 месяцев: выписки по карточным счетам (в любых банках), справки о полученных доходах и другое,

- Документы официального трудоустройства заёмщика, если есть.

Реструктуризация кредита в Сбербанке: особенности получения услуги

- Вы можете получить отсрочку до 3 лет по ипотеке в случае рождения ребенка (по оплате основного долга),

- Заявление о реструктуризации пишется не раньше полугода добросовестных выплат по кредите,

- Банк откажет вам в реструктуризации кредита, если вы допускали более двух просрочек по выплате. Только стабильные и регулярные платежи по кредиту – иначе вы будете занесены в список ненадежных плательщиков, что повлечет за собой отказ в проведении процедуры реструктуризации.

- Уступки по снижению выплаты и снижению финансовой нагрузки касаются выплат лишь по основному долгу! Это значит, что банк будет брать за вас установленные проценты – их размер не изменится. Поэтому помните, что реструктуризация увеличит продолжительность ваших выплат по основному долгу.

Положительные стороны процедуры реструктуризации

Скачать образец заявления о реструктуризации

| Скачать Заявление на реструктуризацию кредита в сбербанке |

можно ли получить отсрочку платежа или продлить действие договора

Большую часть дорогостоящих приобретений россияне совершают в кредит, воспользовавшись услугами Сбербанка. Часто эта процедура является очень выгодной и удобной как для заемщика, так и для кредитора. Однако внезапные материальные трудности могут в корне изменить ситуацию. В таком случае, предоставляется возможность отсрочить платеж. Уместно взвесить все плюсы и минусы перед тем, как оформить кредитные каникулы в Сбербанке.

Кому доступна отсрочка

Услугу «Кредитные каникулы» Сбербанк предлагает лицам, обладающим серьезной причиной и имеющим подтверждающий документ. Так перечень весомых причин включает следующее:

- Смена места жительства;

- Потеря работы, уменьшение заработной платы;

- Ущерб, нанесенный действием стихийного бедствия;

- Возникшее тяжелое заболевание клиента или члена семьи, инвалидность;

- Декретный отпуск;

- Уход за ребенком, возрастом до 1,5 года;

- Долговые обязательства перед разными финансовыми организациями.

Некоторые банки, по просьбе клиента, оформляют перерыв в платежах на время отпуска заемщика по месту работы. При этом любая сложность должна быть подтверждена документально. К примеру, необходимо предъявить:

- Справку об уровне заработной платы;

- Копию и оригинал трудовой книги с отметкой об увольнении;

- Документ о выходе в декретный отпуск;

- Справку о регистрации в центре занятости;

- Медицинское заключение;

- Выписку о задолженности перед другими финансовыми компаниями;

- Заключение экспертов о нанесении ущерба вследствие несчастного случая.

Сотрудники учреждения с готовностью проконсультируют, как взять отсрочку по кредиту в Сбербанке. Такое решение вопроса во многих случаях является наилучшим решением, поскольку высокий уровень просроченной задолженности существенно увеличивает риск финансовой организации стать банкротом. Однако иногда банк отказывает своим клиентам в предоставлении подобной услуги. Причиной может стать только объективная мотивация. К примеру, плохая кредитная история пользователя или аргументы о возможных мошеннических действиях. Впрочем, статистика демонстрирует, что отсрочка по кредиту в Сбербанке предоставляется в 90% обращений клиентов.

К примеру, плохая кредитная история пользователя или аргументы о возможных мошеннических действиях. Впрочем, статистика демонстрирует, что отсрочка по кредиту в Сбербанке предоставляется в 90% обращений клиентов.

Виды кредитных каникул

Условия предоставления отсрочки напрямую зависят от степени и характера материальных затруднений клиента. Так реструктуризация платежа по кредиту в Сбербанке бывает такого вида:

- Полная отсрочка.

- Частичная отсрочка.

- Пролонгация кредитного договора с измененной процентной ставкой.

Далее рассмотрим все способы более подробно.

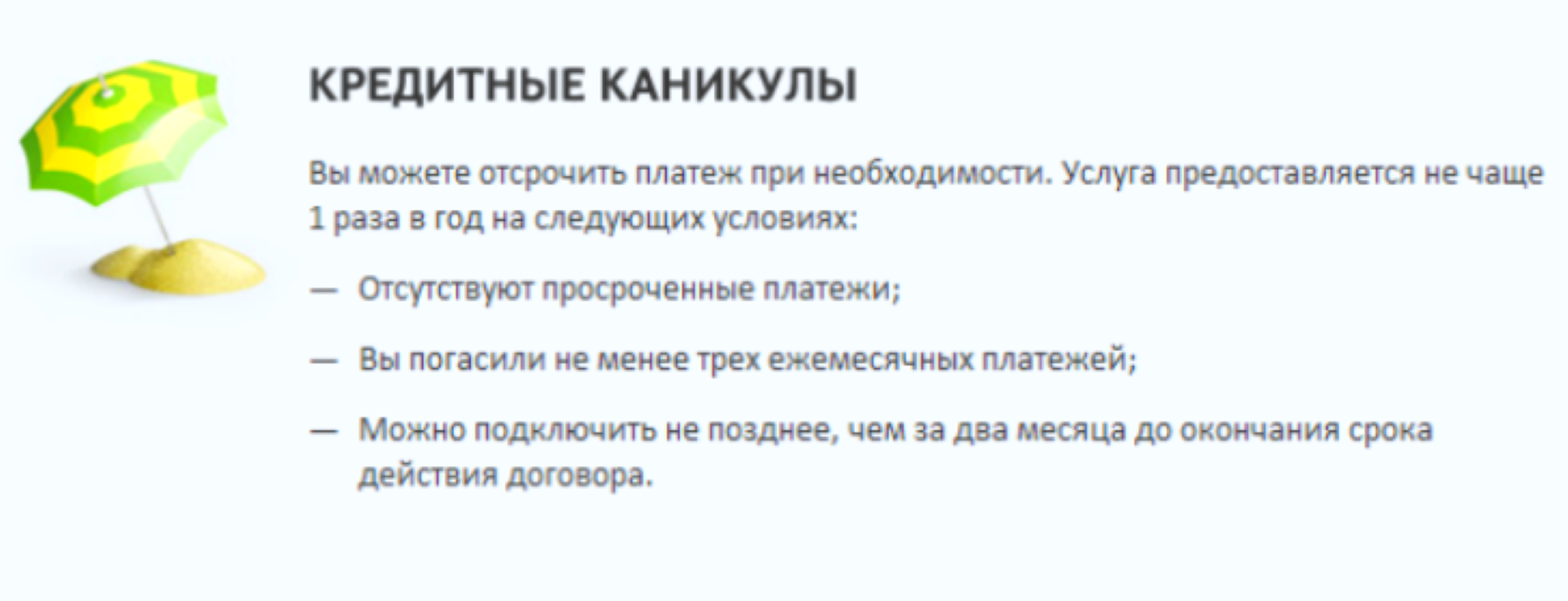

Полная отсрочка

Полная отсрочка перечислений освобождает заемщика от взносов. Продолжительность каникул не может превышать 3 месяцев. При этом финансовая организация не прекращает начислять проценты за пользование средствами на этот период. Таким образом, по окончании отсрочки, сумма долга возрастет. Кроме того, размер обязательного ежемесячного платежа также будет увеличен.

Таким образом, по окончании отсрочки, сумма долга возрастет. Кроме того, размер обязательного ежемесячного платежа также будет увеличен.

Этот способ применяется крайне редко по нескольким причинам. Во-первых, банку необходимы веские основания для предоставления подобной услуги. Во-вторых, клиент, оценивая увеличение долговых обязательств, часто отдает предпочтение другому варианту, как отсрочить платеж по кредиту в Сбербанке.

Частичная отсрочка

Самым распространенным способом, как получить отсрочку по кредиту в Сбербанке, является частичное проведение взносов. На выбор клиента, «замораживается» сумма основного тела кредита или процентов.

Частичная отсрочка кредита в Сбербанке доступна клиенту только 2 раза на протяжении всего срока погашения кредитной задолженности. При этом первый раз услугу можно оформить не ранее, чем через 3 мес. после оформления кредита. Второй раз частичное погашение задолженности можно оформить спустя 6 месяцев или позже. Общая продолжительность каникул по выплате основной суммы займа может достигать 1 года.

Пролонгация договора

Продление кредитного договора возможно только когда изначально документ не был оформлен на максимально возможный срок действия.

Пример

Ипотека Сбербанком может предоставляться максимум на 30 лет. Если клиент оформил на 25 лет, тогда, в экстренных обстоятельствах он сможет заказать продление действия договора на 5 лет. Тогда как пользователю, изначально выбравшему 30-летний срок погашения займа, подобная услуга не доступна.

С чего начать

Оформление отсрочки платежа по кредиту Сбербанка начинается с подачи заявления. Документ должен принять менеджер финансовой компании и присвоить ему номер (зарегистрировать). При этом копия документа с регистрационным номером должна остаться у просителя.

На рассмотрение заявления может понадобиться до 2 недель. За этот период сотрудники организации осуществляют проверку кредитной истории клиента, а также выясняют причины ухудшения его финансового положения. К заявлению обязательно нужно приложить дополнительную информацию, объясняющую причину возникновения материальных трудностей.

При принятии банком отрицательного решения, клиенту высылается письменный официальный ответ. Владелец может использовать его для обращения в суд с ходатайством о пересмотре погашения задолженности. Если решение было положительным, тогда перед тем, как оформить кредитные каникулы в Сбербанке, клиент приглашается в отделение для согласования наиболее подходящих условий.

Выгодна ли отсрочка платежа

Перед тем, как выяснять, можно ли отсрочить платеж по кредиту в Сбербанке, уместно взвесить все «за» и «против». С одной стороны, эта вынужденная мера поможет избежать начисления пени, штрафов и судебных процессов в случае несвоевременного погашения задолженности. Кроме того, если просрочка составила более 3 мес., суд может постановить изъять залоговое имущество.

С другой стороны, любой «отпуск» пропорционально способствует увеличению суммы долга перед банком.

Чем дольше длятся кредитные каникулы, тем больше размер переплат.

Однако часто выбирать не приходится. Чтобы избежать усугубления ситуации, многие прибегают к отсрочке платежа, при этом прилагая максимум усилий в поиске новой высокооплачиваемой работы.

Чтобы избежать усугубления ситуации, многие прибегают к отсрочке платежа, при этом прилагая максимум усилий в поиске новой высокооплачиваемой работы.

Полезно также проанализировать мнение других клиентов о пользовании банковской услугой. Так многие отмечают, что кредитные каникулы позволили преодолеть возникшие финансовые трудности с минимальными потерями. Кроме того, пролонгация ипотечного кредитования позволяет избежать продажи недвижимого имущества. При этом обстоятельства каждого клиента Сбербанк решает индивидуально, а ответ о возможности предоставления услуги дает в кратчайшие сроки.

Перечень негативных отзывов включает:

- Наличие требования постоянного места работы;

- Отсутствие каникул по начислению комиссии за пользование кредитным лимитом;

- Придирчивость сотрудников к оформлению документов, предоставленных заемщиком.

В любом случае, каждый клиент сам решает целесообразность оформления кредитных каникул в Сбербанке. При этом важно помнить, что любая финансовая организация потребует от заемщика возврат всей суммы задолженности.

Загрузка…

Как можно отсрочить платеж по кредиту в Сбербанке

Когда приходит время гашения задолженности по очередному платежу в банке, а средств нет, возникает естественный вопрос: «Как отсрочить платёж по кредиту?». Ни один заёмщик не хочет оказаться в «чёрных» списках кредиторов, а потому ищет выход из сложившейся ситуации, которая иногда может затянуться надолго. Потеря источника постоянного дохода, тяжёлая болезнь или несчастный случай — что угодно может стать причиной ухудшения платёжеспособности банковского клиента.

Решить проблему отсрочки платежей можно двумя основными путями:

- реструктуризацией долга;

- непосредственно отсрочкой.

Реструктуризация

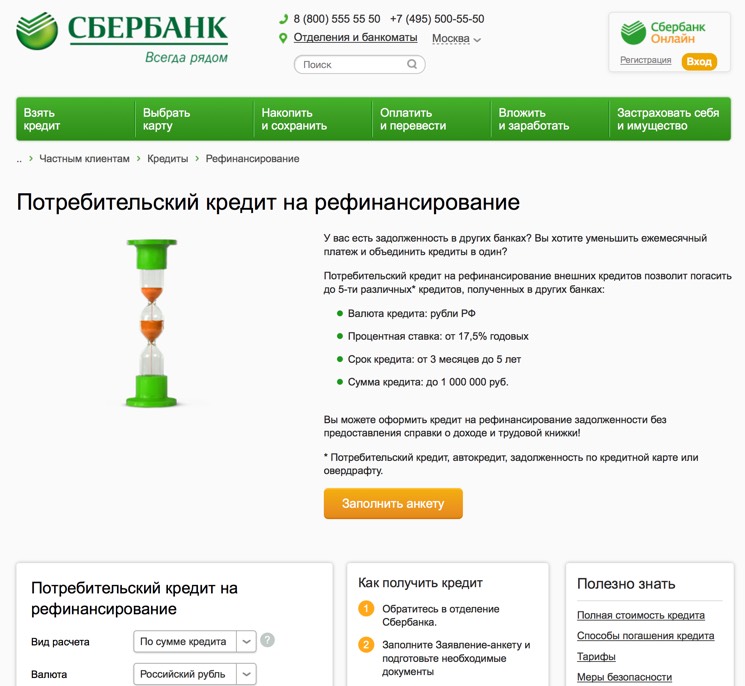

Стоит отметить, что как и отсрочку платежей, реструктуризацию долга банк предоставлять заёмщику по первому заявлению не обязан. Это его право, как кредитора, которым он может воспользоваться для снижения уровня невозвратных ссуд своими клиентами.

Реструктуризация долга представляет собой изменение платёжного графика в части размеров срочных платежей за счёт продления срока займа и, в редких случаях, снижения процентной ставки. Заёмщик, перед тем как подавать заявку на реструктуризацию, должен понимать, что такое решение неминуемо приведёт его в список неблагонадёжных клиентов. Наилучший вариант — занять деньги у близких, для расчётов с кредитной организацией.

Банки утверждают реструктуризацию долга в редких случаях. В основном, когда обстоятельства, повлёкшие снижение доходов заёмщика, продлятся в течение длительного периода, без любой возможности их восстановления до прежнего уровня (например, получение инвалидности клиентом).

Отсрочка

Отсрочку платежей банки разрешают значительно чаще, получая подобные обращения заёмщиков. Во избежание потери планируемого дохода, чаще всего, на определённый срок назначается выплата лишь вознаграждения кредитора. Обычно это период, в течение которого финансовое состояние клиента доподлинно не измениться.

Отсрочка может оговариваться изначально в условиях кредитного договора. Например, в качестве льготного периода для плательщика займа. Такое нередко встречается в программах на целевые нужды.

Рассмотрим, как отсрочить платёж по кредиту в Сбербанке. Для физических лиц подобное условие, в качестве льготного периода, предусмотрено в программе займов на образование с госсубсидированием. Срок выплаты кредита делиться на два периода:

- Первый — это обучение с последующими тремя месяцами.

- Второй — длится до окончания действия договора.

Вначале заёмщик выплачивает проценты. Затем — основной долг с оставшимся вознаграждением. В других программах отсрочка либо не предусмотрена, либо может предоставляться после рассмотрения обращения клиента в индивидуальном порядке.

Документы. Чтобы получить послабление выплаты долга, в банк потребуется предоставить пакет документов, который включает:

- заявление

- документы, подтверждающие потерю дохода и регистрацию на бирже труда

- документы, подтверждающие потерю трудоспособности

- другие необходимые документы.

В зависимости от ситуации, перечень может меняться.

Рекомендации

Вступать с банком в диалог об изменении уровня доходов следует сразу как только заёмщику стало известно, что наступят (или могут наступить) в ближайшем будущем такие обстоятельства.

Ни один кредитор не заинтересован в судебных прениях с клиентами, а также реализации заложенного имущества.

Ему проще вступить в переговоры и уступить в сроках платежа, чем портить свои показатели, нести дополнительные расходы, занимать сотрудников решением вопросов, связанных с продажей обеспечения и так далее.

[google]

Как получить отсрочку по кредиту в Сбербанке?

Практически любой человек, оформивший в Сбербанке кредит, рассчитывает при подписании договора, что сможет своевременно вносить ежемесячные платежи.

Но иногда финансовые проблемы могут застигнуть врасплох, а резервы на случай таких ситуаций накапливают далеко не все. В этом случае перед заемщиком, нежелающим сталкиваться с негативными последствиями просрочек, встает вопрос о том, как получить отсрочку по кредиту в Сбербанке.

Способы получить отсрочку по кредиту в Сбербанке

Услуга «Кредитные каникулы» или подобные для клиентов Сбербанка недоступны. В этой ситуации единственным способом получения отсрочки по кредиту может стать реструктуризация, т. е. изменения первоначальных условий с заключением соответствующих соглашений.

Клиент должен учитывать следующие особенности процедуры реструктуризации для получения отсрочки по кредиту в Сбербанке:

- Полностью избавиться от ежемесячных платежей не получиться. Отсрочка предоставляется обычно лишь по уплате основного долга и иногда части процентов. Определенную сумму, согласованную с банком, все же придется вносить.

- Срок отсрочки может быть довольно длительным. По потребительским кредитам вполне реально получить отсрочку на 3-6 месяцев, а по ипотеке она может достигать 1-2 лет.

- При нарушении условий реструктуризации со стороны клиента у банка появляется право требовать немедленное погашение всего долга. Например, это может произойти, если клиент существенно нарушает даже новый график платежей.

- Реструктуризация – право банка, а не обязанность. Она проводится только при наличии действительно уважительных причин, мешающих заемщику исполнять первоначальный кредитный договор. Банк может отказать любому клиенту в отсрочке выплат по кредиту или другом варианте реструктуризации долга.

- При реструктуризации могут одновременно с отсрочкой применяться и другие механизмы для возвращения заемщика в график платежей. Например, банк может валютную ипотеку конвертировать в рубли, увеличить срок кредитования, списать часть или все штрафы и т. д.

- Факт предоставления отсрочки будет отображаться в кредитной истории. Конкретной в ней будет видно, что по кредиту проводилась реструктуризация. Это может привести к отказам при обращении с заявками на новые ссуды.

Например, это может произойти, если клиент существенно нарушает даже новый график платежей.

Например, это может произойти, если клиент существенно нарушает даже новый график платежей.В каких ситуациях возможна отсрочка по кредиту в Сбербанке?

Банк обязательно проверяет наличие у заемщика уважительных причин, из-за которых он оказался не в состоянии платить по ссуде своевременно. Если он сам виноват в своих финансовых трудностях, то рассчитывать на отсрочку ему не стоит. Например, если клиент перешел на работу с меньшим заработком сам, то банк ему не будет помогать в решении проблемы.

Если он сам виноват в своих финансовых трудностях, то рассчитывать на отсрочку ему не стоит. Например, если клиент перешел на работу с меньшим заработком сам, то банк ему не будет помогать в решении проблемы.

Рассмотрим, какие причины Сбербанк считает уважительными для предоставления отсрочки:

- Существенное снижение зарплаты или иных доходов по причинам, независящим от заемщика. Это может быть сокращение штатов на предприятии, потеря работы из-за ликвидации работодателя или снижение зарплаты из-за введения сокращенного рабочего дня.

- Тяжелая болезнь и/или утрата трудоспособности. Если у заемщика была оформлена страховка на случай получения инвалидности и по другим рискам, связанным со здоровьем, то ему лучше получить выплату по ней.

- Появление в семье ребенка. Расходы на малыша достаточно большие и банк этот момент согласен учитывать. Он также рассматривает возможность отсрочки на период отпуска по уходу за ребенком.

- Другие причины. Банк может предоставить отсрочку по оплате кредита и в некоторых иных ситуациях, например, при призыве заемщика на службу в ВС РФ.

Документы

Сбербанк при обращении за отсрочкой по оплате кредита просит клиентов представить паспорт, копию трудовой книжки и справку о доходах. Дополнительно надо будет передать в кредитную организацию документы, подтверждающие наличие уважительной причины, приведшей к снижению доходов.

В качестве подтверждающих документов можно представить:

- копии приказов работодателя или выписки из них;

- справки из ЦЗН и органов соцзащиты;

- выписки из истории болезни, справки, выданные медицинским учреждением;

- другие документы по усмотрению клиента или требованию банка.

Процедура оформления отсрочки

Сбербанк каждое обращение клиента рассматривает в индивидуальном порядке. При этом никаких гарантий того, что кредитная организация примет положительное решение по заявлению нет.

Процедура получения отсрочки включает в себя 4 основных шага:

- Обращение к сотрудникам Сбербанка за консультацией. Они помогут подобрать правильный вариант реструктуризации, сделать предварительные расчеты нового графика платежей и предоставят подробную информацию об условиях предоставления отсрочки, которые банк может рассмотреть в текущий момент.

- Подготовка пакета документов. Заявление без подтверждающих документов никакого результата не принесет.

- Подача заявки на отсрочку. Ее можно оформить на сайте банка или в его отделениях. К нему потребуется приложить все заранее подготовленные документы.

- Получение решения по обращению. Если отсрочка одобрена, то клиенту будет предложено подписать дополнительное соглашение. Для этого надо будет снова обратиться к сотрудникам офиса.

После подписания дополнительной кредитной документации заемщик получает новый график платежей. Его желательно не нарушать, т. к. повторно получить отсрочку или добиться других вариантов реструктуризации будет практически невозможно.

Вывод: В рамках статьи мы рассмотрели процедуру получения отсрочки по кредиту в Сбербанке. К сожалению, не все заемщики, столкнувшиеся с финансовыми проблемами, знают о возможности ее оформления, а некоторые, опасаясь отказа, даже не обращаются за ней.

А вам приходилось получать отсрочку по кредиту в Сбербанке? Поделитесь своим опытом в комментариях ниже.

Теперь вы знаете о том, как получить отсрочку по кредиту в Сбербанке.

С уважением, команда сайта 100druzey.net

Как оплатить кредит через Сбербанк?

Сегодня банки предоставляют своим клиентам самые разные способы погашения кредита. Наиболее удобные и популярные способы оплаты кредитов мы рассмотрим на примере сервисов Сбербанка, в которых используются современные компьютерные технологии.

Как оплатить кредит через банкомат Сбербанка

банкоматов Сбербанка размещены в специальных пунктах обслуживания клиентов, которые работают круглосуточно. Для оплаты кредита через банкомат или терминал Сбербанка необходимо иметь при себе пластиковую карту или наличные, номер ссудного счета Сбербанка и дату заключения договора.

Меню банкомата

В меню банкомата выберите «Погашение» кредита. Далее необходимо ввести 20-значный номер ссудного счета и дату кредитного договора. Если все данные введены правильно, после подтверждения ввода этих данных, Ваше имя, данные судового счета и контракта, а также сумма, необходимая для погашения, появятся на экране.Если платеж превышает сумму, необходимую для платежа, проценты за следующий период платежа будут пересчитаны с учетом переплаты.

Далее банкомат предложит реквизиты с распределением суммы платежа или зачислением средств без ознакомления с реквизитами. Если выбрать первый вариант, то на экране отобразится информация о том, какая сумма пойдет на погашение кредита напрямую, а какая — на выплату процентов. Эта информация также содержится в чеке, поэтому вы можете сразу приступить к оплате. После этого вас попросят оплатить кредитной картой наличными. При выборе первого варианта вам необходимо вставить карту, ввести ПИН-код и подтвердить платеж, а при выборе второго варианта сделать отметку в купюроприемнике.

Из преимуществ данного способа выплаты кредитов можно выделить возможность оплаты в любое удобное время в круглосуточных банкоматах.

Как оплатить кредит через Сбербанк онлайн

Процесс оплаты кредита через онлайн-сервис Сбербанка может отличаться в зависимости от того, оплачиваете ли вы кредит Сбербанка или платите в пользу другого банка.

Выплата кредита в Сбербанке

Если вы хотите оплатить кредит Сбербанка через Интернет, для этого, в первую очередь, должна быть активирована услуга «Сбербанк-онлайн», заключен договор UDBO (договор универсального банковского обслуживания), а на банковском счете должна быть указана необходимая сумма для оплата.Далее в личном кабинете в интернет-банке нужно перейти в раздел «Кредиты». В этом разделе собрана информация обо всех доступных кредитах, а также о тех кредитах, поручителем или залогодателем которых вы являетесь. Здесь вам нужно выбрать ссуду, которую вы хотите выплатить, и нажать «Оплатить кредит». Во всплывающем окне выберите счет для оплаты и введите необходимую сумму, а затем подтвердите платеж. Как правило, платежи внутри банка происходят в течение нескольких часов.

Выплата кредита в другом банке

Для того, чтобы выплатить ссуду банку или ссуду в территориально разном Сбербанке, необходимо воспользоваться вкладкой «Перевести на счет».Далее варианты: «На счет другого банка» или «На счет Сбербанка». Здесь вам нужно будет ввести данные своего кредитного счета и банковского счета получателя. Эти данные можно уточнить в отделении банка, выдавшего кредит. После ввода реквизитов необходимо выбрать счет для списания средств, ввести сумму и подтвердить платеж. Выплачивая кредиты в других банках, стоит помнить, что перевод может занять до трех дней, поэтому оплату необходимо производить заранее.

Самыми существенными преимуществами этого метода являются удобство выплаты кредита прямо из дома, высокотехнологичный метод, а также наличие таких опций, как автоматическая оплата и SMS-информирование.

Как оплатить кредит через Сбербанк

Выплата кредита через кассу осуществляется двумя документами: паспортом и договором займа (или его номером). Если вы не оплачиваете ссуду лично, лицо, производящее платеж, также должно будет иметь при себе ваш паспорт и кредитное соглашение.После оформления всех документов вам необходимо оплатить квитанцию на кассе. Если вы оплачиваете кредит в другом банке в кассе Сбербанка и у вас есть карта Сбербанка, комиссия за перевод не взимается. Из плюсов такого способа выплаты кредита можно выделить моментальный перевод, а из недостатков — необходимость защищаться в очереди и зависимость от режима работы банка.

Как взять кредит в Сбербанке?

Покупать дорогие вещи, бытовую технику каждый человек предпочитает по-своему.Кто-то надолго откладывает предстоящую покупку денег, а кто-то предпочитает взять ссуду, получить сразу нужную сумму, ну а потом постепенно расплачиваться с долгом.

Как взять ссуду в сберкассе: виды ссуд

Сбербанк России представляет следующие виды кредитов: потребительские, жилищные и автокредиты.

- Потребительские кредиты выдаются на любые потребительские цели (покупка бытовой техники или мебели, оплата обучения, лечения и т. Д.).

- Жилищный кредит позволит вам приобрести жилье в готовом или строящемся доме, а также при желании построить собственный дом. Эти ссуды выдаются на срок до 30 лет.

- Получив автокредит, можно быстро купить новую машину. Данный кредит выдается Сбербанком России на срок до пяти лет.

Сбербанк России: Как получить кредит на покупку машины

Автокредит выдается на покупку подержанного или нового автомобиля. Взять автокредит в сберкассе в России можно без документов, подтверждающих трудоустройство и доход.

Для оформления кредита необходимо предоставить следующие документы:

- Заявление;

- Паспорт заемщика;

- Документ, подтверждающий регистрацию;

- Документы, подтверждающие фактическое трудоустройство заемщика и уровень его дохода. Если вы вносите первоначальный взнос за приобретенный автомобиль не менее 40% от его стоимости, вы можете взять ссуду в сберегательной кассе без подтверждения уровня вашего дохода. В этом случае вместо этих документов вместе с паспортом просто предоставляется другой документ, удостоверяющий вашу личность, например, водительские права;

- Договор купли-продажи;

- Счет-фактура на оплату автомобиля;

- Копия паспорта автомобиля;

- Квитанция о первоначальном взносе заемщика;

- Страховой полис от риска повреждения, кражи, потери.

Сбербанк: как взять потребительский кредит

В сберегательной кассе можно получить ссуду на потребительские цели без залога по ссуде и под гарантии физических лиц.

Сумма потребительского кредита не превышает 1 500 000 руб. В этом случае нет необходимости предоставлять гарантии или залог третьих лиц. Срок погашения составляет от трех месяцев до пяти лет.

Взять потребительский кредит в сберегательной кассе без залога можно:

- Заявление;

- Паспорт гражданина РФ;

- В случае временной регистрации необходимо предоставить подтверждающий дополнительный документ;

- Документы, подтверждающие вид занятости заемщика и уровень его финансовых доходов.

Если вам нужно больше денег, вы можете взять ссуду в сберегательной кассе под гарантии физических лиц. В этом случае сумма кредита составляет до 3 000 000 рублей. Решение о выдаче данного кредита принимается сотрудниками банка в течение двух дней с момента подачи заявки, но по закону может задержаться до 10 рабочих дней.

Для получения кредита необходимо предоставить следующие документы:

- Заявление;

- Паспорта заемщика и поручителя, которые обязательно должны быть гражданами РФ;

- Документы, подтверждающие вид занятости и уровень финансовых доходов заемщика и его поручителя;

- Если заемщик находится в возрасте от 18 до 20 лет (включительно), то помимо вышеуказанных документов необходимо предоставить в банк и документы, подтверждающие его взаимоотношения с поручителем.

Взять потребительский кредит в Сбербанке России можно и под залог недвижимости. В этом случае сумма кредита увеличивается до 250 000 евро, но не может превышать 70% от оценочной стоимости заложенного недвижимого имущества.

Как взять ссуду в сберкассе: образовательная ссуда

Потребительские ссуды включают ссуды на образование. Данный вид ссуд выдается гражданам России в возрасте от 14 лет, которые планируют поступать или уже учатся в образовательных учреждениях на коммерческой основе.

Образовательный кредит для лиц моложе 18 лет, а также для тех, кто достиг этого возраста, но не имеет постоянного источника финансового дохода, выдается только при участии созаемщика. Для получения образовательной ссуды заемщик и созаемщик должны иметь непрерывный стаж работы не менее шести месяцев на текущем месте работы.

пошаговых инструкций, документов, интересов и отзывов

Все жители нашей страны знают, что финансовое учреждение под названием Сбербанк является самым надежным и популярным в России.Общая сумма его активов превышает 22,6 трлн рублей. Многие доверяют ему свои деньги. Но самая популярная услуга в наше время — выдача кредитов. Поэтому многих граждан больше всего интересует вопрос: как оформить кредит в Сбербанке? Вот о чем стоит поговорить.

Условия

Это первое, на что нужно обратить внимание. Прежде чем подавать заявку на кредит в Сбербанке, необходимо внимательно ознакомиться со всеми условиями. Итак, кредит выдается на личное потребление в рублях.Минимальная сумма — 300000, максимальная — полтора миллиона. Срок от 3 месяцев до 5 лет. Но есть один нюанс. Если в банк обратится лицо с временной пропиской, то кредит будет ему предоставлен на такой срок, который не будет превышать срок его действия. Комиссия за оказание услуг отсутствует. И положение не требуется — это тоже важно помнить.

Под гарантию

Теперь можно подробнее рассказать о конкретных случаях выдачи кредита.И начинать стоит с кредитов, которые выдаются под гарантию физических лиц. Судя по отзывам, проще всего для людей, которые являются клиентами банка. То есть те, у кого там регистрационный взнос или зарплата. Чтобы получить ссуду, им нужно будет иметь с собой только паспорт. Кроме того, они могут получить более низкую ставку. Итак, выгодно ли оформлять кредит в этом банке? Если судить объективно, то не очень. Посмотрев на пример, вы поймете, почему.

Предположим, человек, который получает на карту Сбербанка зарплату в размере 40 000 рублей в месяц, желает оформить кредит на год.У него есть жена с доходом 30 000 руб / м., Что тоже учитывается. При таких показателях его можно отдать в кредит на сумму всего 172000 рублей. Под ставку 13,9% годовых. Ежемесячный платеж 15 435 руб. А общая сумма переплаты составляет 13 223 рубля. Все это можно рассчитать и перепроверить с помощью кредитного калькулятора.

А если нужен миллион на 2 года? Эксперты утверждают, что заявка на такую сумму будет одобрена, если у каждого супруга ежемесячный доход в 100 000 рублей.Тогда выплата 47 965 рублей, а общая переплата — 151 175.

Требования к клиентам

Говоря о том, как оформить кредит в Сбербанке, нельзя не отметить эту тему. Судя по ответам, к потенциальным заемщикам предъявляются стандартные требования. Они жестки только по отношению к доходам клиентов. Ведь сотрудникам финансового учреждения важно знать, что потребитель платежеспособен и способен погасить свой долг. Минимальный возраст — 18 лет.Максимум 75 (на момент возврата). Стаж работы на последнем месте работы должен быть не менее 6 месяцев. Всего год.

В свидетельских показаниях указано, что из документов вам потребуются анкета, общий паспорт с пропиской (допускается временная), а также документы, подтверждающие трудоустройство клиента и его финансовое положение. Такой же набор должен быть собран и созаемщиком. После подачи документов следует подождать 2 дня. По истечении этого срока банк уведомит лицо о своем решении.

Кредит военным

Как оформить кредит в Сбербанке в этом случае тоже стоит обратить внимание. Эта финансовая организация разработала специальную программу для военнослужащих, участвующих в накопительной системе жилищной ипотеки (НИС). Кредит этого типа выдается на любые цели. В своих ответах клиенты утверждают: берут на себя доплату за приобретенное жилье. И, кстати, есть возможность увеличить сумму кредита, если привлечь поручителя.Без него максимум, что можно получить — 500000 рублей. Но если привлечь физическое лицо с гарантией, сумма увеличится до 1 000 000. И ставка тоже будет более выгодной — 16,5% и 15,5% годовых соответственно.

Например, при доходе 70 000 рублей можно получить кредит на год в размере 400 000 рублей. Ежемесячно необходимо производить около 36 740 в счет погашения. При тех же параметрах можно получить максимум миллион — но только на 3 года. Однако ежемесячный платеж составит 34 910 рублей, а сумма переплаты в итоге — 256 784 рубля.Как оформить кредит в Сбербанке участнику НИС? Для этого нужно обратиться в офис с пакетом ранее перечисленных документов. Также потребуется справка о военной службе клиента.

Нецелевой кредит под залог недвижимости

Пару слов и как оформить кредит в Сбербанке под залог недвижимости. Итак, условия: ставка от 14% годовых, максимальный срок 20 лет. Среди преимуществ в обратной связи с клиентами можно выделить следующий нюанс: человеку не нужно подтверждать целевое использование кредита.Валюта кредита — российские рубли. Минимальная сумма, которую может выдать физическое лицо, составляет 500 000 рублей. Максимальная сумма кредита не может превышать 60% от оценочной стоимости того имущества, которое будет выдано в качестве залога. И сумма 10 млн руб. Но комиссии за выдачу кредита нет.

Что можно принимать в обеспечение кредита? Есть несколько вариантов. Можно сдать жилище (дом, квартиру, таунхаус), землю, гараж. Все это берет Сбербанк. Заявление на получение кредита наличными, которое можно оформить даже в любом отделении организации, рассматривается от 2 до 8 дней.Также необходимо знать, что этот тип ссуды не предоставляется лицам, являющимся интеллектуальной собственностью, владельцам малого бизнеса, акционерам, сотрудникам, занимающим какие-либо руководящие должности, и даже членам фермы.

Как взять кредит на материнский капитал в Сбербанке?

Предложения о полном или частичном погашении потребительских кредитов за счет материнского капитала встречаются практически везде. Хотя на сегодняшний день совершение этого действия считается незаконным и практически невозможно. Что на самом деле предлагается для погашения кредита?

Как взять кредит на материнский капитал?

Как ни странно, под возвратом кредита подразумевается именно это.Вся соль заключается именно в концепции потребительского кредитования. Дело в том, что ссуды, которые предоставляются физическим лицам в банках, можно считать потребительскими, так как они берутся на покупку товаров или оплату услуг. Других вариантов использования денег нет, разве что откладывают их только на черный день. Хотя вряд ли кто-то возьмет для этого кредит.

Какой кредит на материнский капитал в Сбербанке выбрать?

Ссуды на особые нужды выделяются в отдельную группу, но потребитель не утихает.Просто у них есть другие имена, прямо указывающие на их цель. Остальные кредиты, по которым банки не отслеживают цель выдачи средств, также имеют свои наименования, в которых могут быть указаны условия их предоставления. С помощью таких кредитов покупается бытовая техника, производятся ремонты, оплачивается покупка мебели и так далее. Их считают потребителями-потребителями, и они надеются заплатить за них за счет этого капитала.

Кредит на материнский капитал в Сбербанке

Но, как ни крути, этого делать нельзя.В целом материнский капитал можно использовать на три цели: на накопительную часть пенсии будущей матери, на образование ребенка и на улучшение жилищных условий. При этом улучшение — это не поклейка новых обоев или покупка бытовой техники, а само приобретение жилой недвижимости или ее строительство. Понятно, что к большинству потребительских кредитов это отношения не имеет.

Будет ли список расширен?

Кредит на материнский капитал в Сбербанке и других банках можно сказать только под ипотеку.Но некоторое время назад законодателей попросили составить список и дать возможность использовать капитал для покупки новой машины. Но пока это предложение все еще находится на стадии обсуждения. По этой причине частичная оплата или полная, а тем более автокредит для тех, у кого двое и более детей, не предоставляется. К тому же нельзя погашать кредиты на обучение, так как оплатить обучение можно только при переводе средств в учебное заведение. Кредитные посредники в законе не указаны.

А что в итоге останется?

Очень мало. Прежде всего, вы можете получить ипотеку, то есть ссуду, где залогом будет купленная квартира, а пока она не будет погашена, она будет находиться в залоге. К тому же банки предлагают кредиты, которые можно потратить только на покупку недвижимости. Разница в том, что в залоге будет не квартира, а другое имущество. Именно такой кредит на материнский капитал в Сбербанке и других банках можно получить.

Что касается первого взноса…

Здесь есть одна загвоздка. Дело в том, что каждый кредит на покупку квартиры не обходится без первоначального взноса. После финансового кризиса ни один банк не обеспечивает полную стоимость жилья — в лучшем случае только 90 процентов, остальные десять оплачивает покупатель. На сегодняшний день кредит на материнский капитал может предоставить только ВТБ-24 и Сбербанк.

p>

Как платить за кредит меньше, чем соседи? Сбербанк: условия ипотеки

Стать владельцем собственного семейного гнезда можно, используя не только собственные сбережения, но и заемные средства, которые предлагает Сбербанк.Условия ипотеки позволяют не только купить жилую площадь, но и приобрести загородную резиденцию или дачу, гараж или место для парковки автомобиля, земельный участок под ИЖС или даже построить дом самостоятельно.

Можно использовать несколько методов снижения затрат на получение льготного кредита, включая средства материнского капитала, и участие в накопительной ипотечной системе для военных, и скидки для молодых семей.

Сколько времени вам придется расплачиваться?

Условия выдачи ипотеки в Сбербанке сегодня — очень лакомый кусочек для тех, кто хочет жить в собственном доме или в своей квартире.Ведь переезжать можно сразу после оформления сделки, а платить за жилье — 30 лет. Единственное исключение — ссуда на новостройки, точнее на долю в строительстве дома, который еще не сдан — сразу переехать не получится, а на погашение такой ссуды уходит всего 12 лет.

Сколько денег я могу взять?

Максимальную сумму заимствования Сбербанк не устанавливает. Условия ипотеки ограничивают только соотношение стоимости кредита к стоимости приобретаемого имущества.Здесь нельзя брать больше 85-90% от суммы независимой оценки объекта, независимо от цены, которую попросил сам продавец.

Немаловажно и то, что Сбербанк требует для оплаты покупки части собственных средств:

- от 10% его стоимости при финансировании покупки готового жилья на вторичном рынке, а также в новостройке. как при строительстве частного дома или приобретении гаража;

- от 15% — при приобретении в кредит загородной недвижимости;

- 0% — при рефинансировании существующих ипотечных кредитов, взятых в других банках.Если этот кредит будет выдавать Сбербанк, условия ипотеки будут намного выгоднее.

Здесь работает принцип — чем больше ваших средств введено в сделку, тем ниже ставка и тем выгоднее параметры кредита.

Сколько стоит ипотека в Сбербанке?

Сбербанк, условия ипотеки которого выгодно выделяются на фоне остальных предложений кредитного рынка, предлагает не только большие деньги на длительный срок, но и гарантирует небольшую переплату по кредиту.Ставка для разных программ и для разных клиентов разная:

- под 10,5% годовых — молодые семьи и военнослужащие могут получить деньги;

- под 12% годовых выдают все основные ипотечные кредиты;

- под 12,25% годовых, есть возможность рефинансирования кредитов в других банках;

- под 12,5% годовых возможно строительство частного дома.

У вас на выбор разные ипотечные условия — условия получения Сбербанка зависят от многих факторов.Именно от вашей платежеспособности и способности быстро погасить запрошенные обязательства, а также от степени «знакомства» с банком, насколько меньше вам придется платить за использование заемных средств.

Вам нужно будет много потрудиться, чтобы доказать надежность и порядочность банка, собрать необходимую информацию, но тогда нагрузка на ваш бюджет будет оптимальной, а выплата по ипотеке будет легкой и непринужденной.

p>

Сколько стоит оформление заявки на кредит в Сбербанке? Как оформить кредит в Сбербанк?

Сбербанк занимает лидирующие позиции в финансовой организации, поэтому многие обращаются за оформлением кредитов и вкладов в ней.Заведение предлагает множество видов кредитов, поэтому клиентов банка интересует, сколько рассматривается заявка на получение кредита в Сбербанке. Давайте узнаем об этом подробнее.

Как определяется время?

По сравнению с другими финансовыми учреждениями Сбербанк России проверяет кредитных клиентов с целью минимизации рисков. На это нужно время. Сколько стоит заявка на получение кредита в Сбербанке? Все зависит от продолжительности этой процедуры. Обычно идет проверка:

- Персональные данные клиента, подлинность документов.

- Платежеспособность и доход.

- Трудовая занятость.

- Кредитная история.

- Оценка обеспечения.

- Платежеспособность заемщиков и поручителей.

В первую очередь документы рассматриваются управляющим банком, а затем передаются в Кредитный комитет, который принимает решение. Заявка на получение потребительского кредита в Сбербанке обычно рассматривается быстро.

Сроки

При приеме заявки сотрудник обычно говорит, сколько считается заявка на получение кредита в Сбербанке.Но не стоит рассчитывать, что кредитор будет доволен в этот период, так как на любом этапе могут возникнуть трудности. Поэтому в каждом случае время может быть индивидуальным.

Давайте узнаем сколько стоит заявка на кредит в Сбербанке. Обычно это занимает 2-7 дней, причем учитываются только рабочие дни. Для зарплатных клиентов сроки могут быть сокращены. Если ответ на заявку на получение кредита в Сбербанке не поступил, то, вероятно, было принято отрицательное решение. Но вы можете связаться с офисом или в справочную службу по телефону.

Если заявка одобрена, то заключается договор. Вы должны это прочитать и подписать. Клиенту предоставляется график платежей, согласно которому необходимо ежемесячно вносить средства.

Условия кредита

Сбербанк предлагает оформить потребительский кредит до 1,5 млн рублей без поручителей и залога. Последнее обычно требуется при утверждении большей суммы — до 3 миллионов рублей.

Для увеличения суммы кредита клиент должен зафиксировать и подтвердить доход супруга.Клиенты, получающие зарплату или пенсию в Сбербанке, могут оформить кредит по паспорту.

Ставка

Ставка для каждого клиента определяется индивидуально. Обычно это 22%. Если нужна небольшая сумма — до 500 тысяч рублей, то процент может быть от 16%.

Когда человек обращается впервые, ставка может быть выше, но если он неоднократно пользуется услугами, то она постепенно уменьшается. Процент может быть разным, в зависимости от типа кредита, ведь через Сбербанк оформляются потребительские кредиты, ипотека, автокредиты.

Требования

Перед тем, как подать заявку на получение кредита в Сбербанке, необходимо ознакомиться с требованиями к клиентам. Заемщиками могут быть физические лица в возрасте от 18 до 75 лет. Максимальный возраст действителен на период последней выплаты. При этом следует учитывать, что рассмотрение заявки начинается с подачи заявки и документов. О своем решении сообщайте обычно по телефону.

К заявлению прилагается паспорт с пропиской. Только в некоторых случаях разрешается разрешение на временное проживание.Заемщик должен подтвердить трудоустройство. Опыт работы на последней работе должен быть более 6 месяцев. Обычно справка о доходах нужна, ее не нужно предоставлять только в тех случаях, когда зарплата поступает на карту или счет в Сбербанке.

Онлайн калькулятор

Перед обращением в Сбербанк можно заранее подготовиться к кредиту. Это позволит избежать ошибок. Вам понадобится онлайн-калькулятор, который есть на сайте банка. Вам необходимо ввести необходимую сумму, дату поступления средств, срок зачисления и средний доход.

Благодаря программе кредитного калькулятора вы узнаете ежемесячные платежи по кредиту, а также переплату. На основании введенной информации сервис производит приблизительные расчеты. Если результаты удовлетворительны, вы можете прийти в офис для подачи анкеты и документов.

Визит в офис

Подать заявку на кредит в Сбербанк можно через личный визит. Для этого подготовьте документы. К ним относятся паспорт, справка с места работы, справка о поручителе или залоге.

Обычно данные заполняет сотрудник банка. В заявлении необходимо указать следующую информацию:

- ФИО. и дату рождения.

- Место рождения.

- Этаж.

- ИНН.

- Информация из паспорта.