Как обналичить сертификат на предъявителя сбербанка: Как обналичить сертификат на предъявителя в Сбербанке?

Можно ли досрочно получить вклад по сберегательному сертификату на предъявителя?

Вопрос:

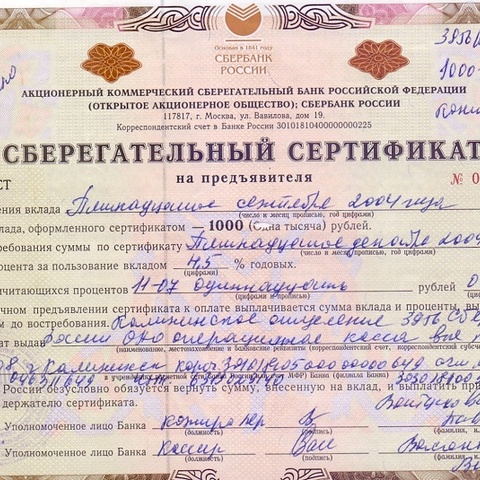

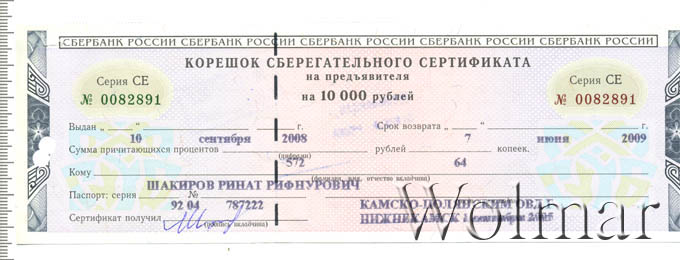

Помогите разобраться в вопросе выдачи средств по сберегательному сертификату на предъявителя. Тётя моей жены, пенсионер, инвалид 2 группы, оформила вышеупомянутый сертификат 28 декабря этого года, чтобы оплатить этими средствами покупку квартиры в Ростове. В Черкесске ей это быстро все оформили, не проинформировав о некоторых, прямо скажем, странных правилах выдачи суммы. И вот она приходит в одно из подразделений Сбербанка России в Ростове, у неё берут паспорт и сертификат и говорят, что…она не имеет права им воспользоваться?! Его будут проверять 5 РАБОЧИХ дней, а впереди — новогодние и Рождественские каникулы. Сделка под угрозой срыва, она останется на улице, т.к. её дом уже продан, где срок проживания ограничен 15 января. Что делать, как досрочно получить вклад по сертификату на предъявителя? Подскажите, пожалуйста!

Ответ:

Вашу тётю не проинформировали «о некоторых, прямо скажем, странных правилах выдачи суммы» вклада потому, что таких правил и нет. Получить средства по сберегательному сертификату можно в любое время. В пункте 5 Основных условий выпуска, оплаты и обращения сберегательных сертификатов на предъявителя ОАО «СБЕРБАНК РОССИИ» заложено, что:

Получить средства по сберегательному сертификату можно в любое время. В пункте 5 Основных условий выпуска, оплаты и обращения сберегательных сертификатов на предъявителя ОАО «СБЕРБАНК РОССИИ» заложено, что:

«Сберегательный сертификат может быть предъявлен к оплате досрочно».

Сберегательный (депозитный) сертификат Причина же такого поведения работников банка может быть различной, но скорее всего она связана с нежеланием выдавать вклад в последние дни текущего года, что может ухудшить годовые показатели деятельности филиала банка. Бороться с некачественным обслуживанием в отдельных филиалах Сбербанка достаточно сложно, но нужно.

Для этого Вам необходимо посетить руководителя филиала и потребовать осуществить выплату вклада по сертификату в соответствии с условиями, изложенными на сайте Сбербанка. А так как проверку сертификата при нынешних средствах связи можно провести (при желании конечно!) в течении суток, а положением Сбербанка такая проверка в течении 5 дней не предусмотрена, тогда это должно производиться в процессе обслуживания клиента и не более того.

Ваши основные козыри по предъявлению требования к банку, это Гражданский кодекс РФ и Федеральный закон «О банках и банковской деятельности».

Согласно пункту 1 статьи 844 главы 44 Гражданского кодекса Российской Федерации средства, размещённые в банках с оформлением сертификата, это тоже вклады населения. Вот как об этом говорится в ГК:

«Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесённого в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.»

Ну а раз это вклад, тогда применительно к нему действует и статья 36 ФЗ от 02.12.1990 N 395-1 «О банках и банковской деятельности», в первом абзаце которой есть такие слова:

«Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

«

«

«

У вас есть и второй козырь. Так, в «Основных условиях выпуска, оплаты и обращения сберегательных сертификатов на предъявителя ОАО «СБЕРБАНК РОССИИ»» не прописаны условия или упоминания о столь длительной задержке по выплате вклада в связи с проведением проверки сертификата. 5 дней – это очень много! Но даже если и допустить, что такое количество дней проверки сертификата во внутрибанковском регламенте банка и есть — то оно не должно входить в противоречие с законом «О банках и банковской деятельности» и ГК РФ. Так что такого срока в природе быть и не должно — и вам просто надо требовать выплаты вклада.

Если после вашего требования выплату всё же не произведут, далее можно сделать некоторые из следующих ходов:

- Подключить прокуратуру для проверки нарушения законодательства и какой либо центральный телеканал. Думаю, что антиреклама по обслуживанию сертификатов банку не нужна.

- Отправить жалобу руководителю вышестоящей организации банка.

- А за отказ в выплате по первому требованию — предъявить банку претензию (иск) на возмещение стоимости самого сертификата и всех будущих убытков, которые повлечёт срыв вашей сделки по недвижимости из-за отказа в выплате средств по сертификату.

Кроме того, можно попробовать обналичить сертификат в другом филиале Сбербанка — возможно там законы знают лучше.

К сожалению других путей решения проблемы в Сбербанке я не вижу. Можно конечно попробовать договориться с продавцом жилья о расчёте сертификатом, он ведь передаётся из рук в руки без какого либо оформления, так как выписан на предъявителя.

Потеряла сберегательный сертификат

выплачено300 р.

закрыт

Автор:

В сентябре 2017г по своему паспорту в сбербанке в г Сергаче я купила сберегательный сертификат на сумму 100000р на1год на предъявителя. Около 3мес.назад я поняла, что не помню куда его спрятала. Обыскала квартиру , но не нашла. Я зарегистрирована в Сбербанк- онлайн . Мой сертификат там открывается, т.е. он не попал в чужие руки и не обналичен. Посоветуйте, что мне что делать?

Около 3мес.назад я поняла, что не помню куда его спрятала. Обыскала квартиру , но не нашла. Я зарегистрирована в Сбербанк- онлайн . Мой сертификат там открывается, т.е. он не попал в чужие руки и не обналичен. Посоветуйте, что мне что делать?

Ваш ответ

Вы должны войти на сайт, чтобы оставлять ответы.

Другие вопросы:

#56387

09.11.2020 (14:56)

20.6.1 КоАП РФ

Здравствуйте

Задержали в общественном транспорте без маски, сотрудники полиции не представились вообще никак, представился только сотрудник цгз, составили протокол по 20.6.1, копии протокола не предоставили, СМИ вели съёмку как я сижу в машине при том что я сказал им что запрещаю снимать себя, на это сотрудник цгз в грубой форме сказал мне » запрещать будешь дома у себя». ..

..

Далее я попросил копии протокола и постановления на что мне ответили «у нас их нету, вас вызовут в суд по телефону». Вообщем никаких бумажек не дали даже

#56296

01.11.2020 (17:56)

платный250 р.

Частная жалоба на определение суда

Моей женой было подано административное исковое заявление о нарушения прав на судопроизводство в разумный срок. Определением суда заявления возвращено в июле 2020 г. В августе муж умер. У меня ест справка об открытия наследственного дело, где я и мои несовершеннолетние дети являются наследниками. Вопрос; Могу ли я подать восстановить сроки подачи частной жалобы и подать жалобу на определения суда на основании справки об открытии наследственного дело. СПАСИБО

Сберегательный сертификат Сбербанка на предъявителя

У вас отключен JavaScript. Это пугает.

Это пугает.

-

Каталог

-

Авто и мото -

В городе -

Все для дома и сада -

Денежные переводы, Платежные системы -

Дети и родители -

Животные и комнатные растения -

Игры -

Интернет и сайты -

Книги, журналы -

Компьютеры и программы -

Красота и здоровье -

Одежда и обувь -

Подарки и сувениры -

Полезные советы -

Продукты питания -

Путешествия и туризм -

Спорт и активный отдых

-

Что выгоднее: сберегательный сертификат или вклад

Российские граждане все чаще вкладываются в сберегательные сертификаты. По сравнению с вкладами у них имеются весомые достоинства, которые, впрочем, уравновешиваются наличием слабых сторон. Чего же больше: минусов или плюсов? Постараемся выяснить.

По сравнению с вкладами у них имеются весомые достоинства, которые, впрочем, уравновешиваются наличием слабых сторон. Чего же больше: минусов или плюсов? Постараемся выяснить.

Введение

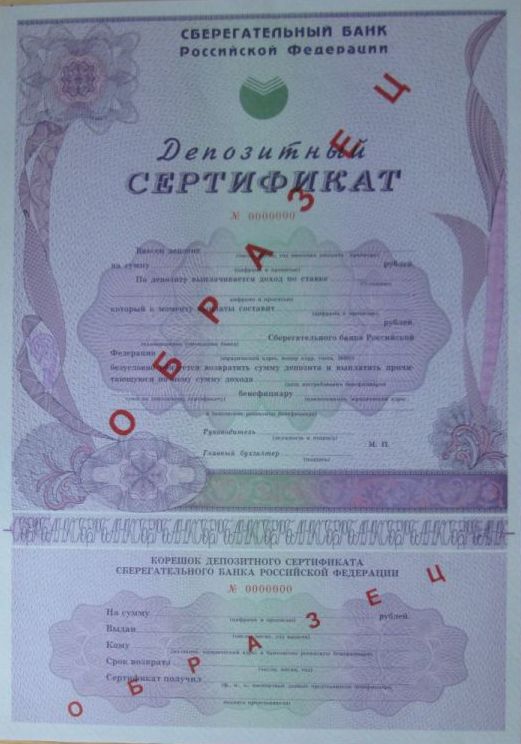

Прежде чем взвешивать все достоинства и недостатки, нужно разобраться в определениях. Сертификат сберегательный – это вид ценной бумаги, подтверждающей сумму вклада, который внесен в банк, и право депозитора получить ее вместе с процентами по истечении установленного периода.

Сберегательные сертификаты бывают на предъявителя и именными. В последнем случае его может предъявить к оплате лишь первоначальный владелец или новый, если бумага была передана тому по цессии (переуступке прав требования), а информация о нем с его подписью указаны на обороте бланка (или на дополнительных страницах). Если сертификат на предъявителя, то бумагу может представить к оплате любое лицо, ставшее владельцем сертификата и предъявившее в банке паспорт.

Основным отличием ценной бумаги от депозита является то, что у нее может меняться владелец: сертификат на предъявителя – посредством простой передачи, именной сертификат – в результате оформления цессии. Вклад же всегда является собственностью владельца, правда, по нему можно составить доверенность на другого человека.

Вклад же всегда является собственностью владельца, правда, по нему можно составить доверенность на другого человека.

В последние годы среди россиян к этому инструменту замечен повышенный интерес. К примеру, в июле 2013-го сберегательные сертификаты смогли обеспечить 46% совокупного притока средств частных лиц в месяц. Такова статистика ЦБ. По мнению отдельных экспертов, это преимущественно обусловлено повышением активности Сбербанка на данном рынке. Кстати, этот банк предлагает только сертификаты на предъявителя.

Борьба двух финансовых инструментов

Первым самым значительным минусом хранения накоплений при помощи сберегательного сертификата считается то, что инвестиции на предъявителя не подпадают под защиту АСВ. Но стоит взглянуть на данный недостаток в ином ракурсе, и он мгновенно превращается в главное достоинство этого инструмента.

Ставки по ним существенно выше, чем по депозитам с аналогичными условиями. Объяснение здесь простое — все банки обязаны страховать вклады в АСВ, но сертификаты на предъявителя госстрахованию не подлежат. Получается, что вместо того, чтобы отчислять взносы в Агентство, как это необходимо делать по обычным вкладам, банки направляют сэкономленные деньги на повышение процентов по сертификатам. Это позволяет получить гарантированную максимальную прибыль, при этом риски невозврата незастрахованных денег почти нулевые. Конечно, если сертификат выпущен крупным системообразующим банком с госучастием (тем же Сбербанком).

Получается, что вместо того, чтобы отчислять взносы в Агентство, как это необходимо делать по обычным вкладам, банки направляют сэкономленные деньги на повышение процентов по сертификатам. Это позволяет получить гарантированную максимальную прибыль, при этом риски невозврата незастрахованных денег почти нулевые. Конечно, если сертификат выпущен крупным системообразующим банком с госучастием (тем же Сбербанком).

Все уверены, что с такой организацией, как Сбербанк, ничего не случится, поэтому не придают существенного значения тому факту — застрахованы их вклады государством или нет.

Другое важное преимущество сертификатов — это их многофункциональность: ценная бумага легко продается или дарится. Передача прав производится простым ее вручением без всякой дополнительной бюрократии. Кстати, в качестве подарка сберегательный сертификат не менее ценен и ликвиден, чем наличные, но не столь банален. Кроме того, своему новому держателю он принесет еще и прибыль в виде процентов.

Впрочем, ценная бумага не только легко дарится, ее можно с легкостью и потерять. Сертификат на предъявителя могут украсть, а затем без труда досрочно его истребовать, достаточно предъявить один лишь паспорт. Право владения бумагой можно восстановить только судебным путем. Нивелировать такой недостаток можно, оставив сберегательный сертификат на ответственное банковское хранение, подписав соответствующий договор. В некоторых банках эта услуга может быть даже бесплатной.

В качестве очередного плюса этого варианта сбережений может считаться возможность обналичить бумагу в любом регионе, где имеется представительство банка. Приобрести сертификат можно в Волгограде, а обналичить, допустим, в Воронеже: взаимоотношения клиента и сертификата не ограничиваются одним подразделением кредитной организации, как это зачастую бывает в случае с вкладами.

В противовес недостаткам можно также упомянуть то, что сертификаты могут выступать залогом по ссуде. Его намного легче обратить в деньги, чем, к примеру, заложенную машину.

Его намного легче обратить в деньги, чем, к примеру, заложенную машину.

Для кого-то наиболее ценным качеством сберегательного сертификата может являться то, что, в отличие от вкладов, он не учитывается в процессе раздела имущества (допустим, при разводе).

Вывод

Если просуммировать всю совокупность достоинств и недостатков, мы без труда поймем, что плюсов у сертификатов больше, нежели минусов. Но мы говорим о количественном превосходстве, а вот весомость каждого приведенного довода инвестор должен определить самостоятельно.

Как: получить отпечаток сертификата — WCF

- 2 минуты на чтение

В этой статье

При написании приложения Windows Communication Foundation (WCF), которое использует сертификат X. 509 для проверки подлинности, часто необходимо указать утверждения, найденные в сертификате.Например, вы должны предоставить утверждение отпечатка при использовании перечисления FindByThumbprint в методе SetCertificate. Для определения суммы претензии требуется два шага. Сначала откройте оснастку консоли управления Microsoft (MMC) для сертификатов. (См. Как просмотреть сертификаты с помощью оснастки MMC.) Во-вторых, как описано здесь, найдите соответствующий сертификат и скопируйте его отпечаток (или другие значения утверждений).

509 для проверки подлинности, часто необходимо указать утверждения, найденные в сертификате.Например, вы должны предоставить утверждение отпечатка при использовании перечисления FindByThumbprint в методе SetCertificate. Для определения суммы претензии требуется два шага. Сначала откройте оснастку консоли управления Microsoft (MMC) для сертификатов. (См. Как просмотреть сертификаты с помощью оснастки MMC.) Во-вторых, как описано здесь, найдите соответствующий сертификат и скопируйте его отпечаток (или другие значения утверждений).

Если вы используете сертификат для аутентификации службы, важно запомнить значение столбца выдано (первый столбец в консоли).При использовании Secure Sockets Layer (SSL) в качестве защиты транспорта одна из первых проверок заключается в сравнении унифицированного идентификатора ресурса (URI) базового адреса службы со значением Issued To . Значения должны совпадать, иначе процесс аутентификации будет остановлен.

Вы также можете использовать командлет PowerShell New-SelfSignedCertificate для создания временных сертификатов для использования только во время разработки. Однако по умолчанию такой сертификат не выдается центром сертификации и не может использоваться в производственных целях.Дополнительные сведения см. В разделе «Как создать временные сертификаты для использования во время разработки».

Однако по умолчанию такой сертификат не выдается центром сертификации и не может использоваться в производственных целях.Дополнительные сведения см. В разделе «Как создать временные сертификаты для использования во время разработки».

Для получения отпечатка сертификата

Откройте оснастку консоли управления (MMC) для сертификатов. (См. Как просмотреть сертификаты с помощью оснастки MMC.)

На левой панели окна Корень консоли щелкните Сертификаты (локальный компьютер) .

Щелкните папку Personal , чтобы развернуть ее.

Щелкните папку Certificates , чтобы развернуть ее.

В списке сертификатов обратите внимание на заголовок Назначение . Найдите сертификат, в котором указано Client Authentication как предполагаемое назначение.

Дважды щелкните сертификат.

В диалоговом окне Сертификат щелкните вкладку Подробности .

Прокрутите список полей и щелкните Thumbprint .

Скопируйте шестнадцатеричные символы из поля. Если этот отпечаток используется в коде для

X509FindType, удалите пробелы между шестнадцатеричными числами. Например, отпечаток пальца «a9 09 50 2d d8 2a e4 14 33 e6 f8 38 86 b0 0d 42 77 a3 2a 7b» следует указать в коде как «a2dd82ae41433e6f83886b00d4277a32a7b».

См. Также

RFC 6750 — Структура авторизации OAuth 2.0: использование токена-носителя

[Документы] [txt | pdf] [draft-ietf-oaut…] [Tracker] [Diff1] [Diff2] [IPR] [Errata]

ПРЕДЛАГАЕМЫЙ СТАНДАРТ

Errata Exist

Инженерная группа Интернета (IETF) М. Джонс

Запрос комментариев: 6750 Microsoft

Категория: Стандарты Track D.Hardt

ISSN: 2070-1721 Независимый

Октябрь 2012 г.

Платформа авторизации OAuth 2.0: использование токена-носителя

Аннотация

В этой спецификации описывается, как использовать токены-носители в HTTP.

запросы на доступ к защищенным ресурсам OAuth 2.0. Любая вечеринка в

владение токеном на предъявителя («предъявитель») может использовать его для получения доступа к

связанные ресурсы (без демонстрации владения

криптографический ключ).Во избежание неправомерного использования жетоны на предъявителя должны быть

защищен от разглашения при хранении и транспортировке.

Статус этой памятки

Это документ Internet Standards Track.

Этот документ является продуктом Инженерной группы Интернета.

(IETF). Он представляет собой консенсус сообщества IETF. Оно имеет

получил публичное рецензирование и был одобрен к публикации

Инженерная группа управления Интернетом (IESG). Дополнительная информация о

Интернет-стандарты доступны в разделе 2 RFC 5741.Информация о текущем статусе этого документа, исправлениях,

а как оставить отзыв о нем можно узнать на

http://www. rfc-editor.org/info/rfc6750.

Уведомление об авторских правах

Авторские права (c) 2012 IETF Trust и лица, указанные как

авторы документа. Все права защищены.

Этот документ регулируется BCP 78 и Правовой нормой IETF Trust.

Положения, касающиеся документов IETF

(http://trustee.ietf.org/license-info) действует на дату

публикация этого документа.Просмотрите эти документы

внимательно, поскольку они уважительно описывают ваши права и ограничения

к этому документу. Компоненты кода, извлеченные из этого документа, должны

включить упрощенный текст лицензии BSD, как описано в разделе 4.e

Правовые положения Trust и предоставляются без гарантии, как

описана в упрощенной лицензии BSD.

Jones & Hardt Standards Track [Страница 1]  Платформа авторизации OAuth 2.0: использование токена-носителя

Аннотация

В этой спецификации описывается, как использовать токены-носители в HTTP.

запросы на доступ к защищенным ресурсам OAuth 2.0. Любая вечеринка в

владение токеном на предъявителя («предъявитель») может использовать его для получения доступа к

связанные ресурсы (без демонстрации владения

криптографический ключ).Во избежание неправомерного использования жетоны на предъявителя должны быть

защищен от разглашения при хранении и транспортировке.

Статус этой памятки

Это документ Internet Standards Track.

Этот документ является продуктом Инженерной группы Интернета.

(IETF). Он представляет собой консенсус сообщества IETF. Оно имеет

получил публичное рецензирование и был одобрен к публикации

Инженерная группа управления Интернетом (IESG). Дополнительная информация о

Интернет-стандарты доступны в разделе 2 RFC 5741.Информация о текущем статусе этого документа, исправлениях,

а как оставить отзыв о нем можно узнать на

http://www.

Платформа авторизации OAuth 2.0: использование токена-носителя

Аннотация

В этой спецификации описывается, как использовать токены-носители в HTTP.

запросы на доступ к защищенным ресурсам OAuth 2.0. Любая вечеринка в

владение токеном на предъявителя («предъявитель») может использовать его для получения доступа к

связанные ресурсы (без демонстрации владения

криптографический ключ).Во избежание неправомерного использования жетоны на предъявителя должны быть

защищен от разглашения при хранении и транспортировке.

Статус этой памятки

Это документ Internet Standards Track.

Этот документ является продуктом Инженерной группы Интернета.

(IETF). Он представляет собой консенсус сообщества IETF. Оно имеет

получил публичное рецензирование и был одобрен к публикации

Инженерная группа управления Интернетом (IESG). Дополнительная информация о

Интернет-стандарты доступны в разделе 2 RFC 5741.Информация о текущем статусе этого документа, исправлениях,

а как оставить отзыв о нем можно узнать на

http://www. rfc-editor.org/info/rfc6750.

Уведомление об авторских правах

Авторские права (c) 2012 IETF Trust и лица, указанные как

авторы документа. Все права защищены.

Этот документ регулируется BCP 78 и Правовой нормой IETF Trust.

Положения, касающиеся документов IETF

(http://trustee.ietf.org/license-info) действует на дату

публикация этого документа.Просмотрите эти документы

внимательно, поскольку они уважительно описывают ваши права и ограничения

к этому документу. Компоненты кода, извлеченные из этого документа, должны

включить упрощенный текст лицензии BSD, как описано в разделе 4.e

Правовые положения Trust и предоставляются без гарантии, как

описана в упрощенной лицензии BSD.

Jones & Hardt Standards Track [Страница 1]

rfc-editor.org/info/rfc6750.

Уведомление об авторских правах

Авторские права (c) 2012 IETF Trust и лица, указанные как

авторы документа. Все права защищены.

Этот документ регулируется BCP 78 и Правовой нормой IETF Trust.

Положения, касающиеся документов IETF

(http://trustee.ietf.org/license-info) действует на дату

публикация этого документа.Просмотрите эти документы

внимательно, поскольку они уважительно описывают ваши права и ограничения

к этому документу. Компоненты кода, извлеченные из этого документа, должны

включить упрощенный текст лицензии BSD, как описано в разделе 4.e

Правовые положения Trust и предоставляются без гарантии, как

описана в упрощенной лицензии BSD.

Jones & Hardt Standards Track [Страница 1] RFC 6750 Использование токена носителя OAuth 2.0, октябрь 2012 г.

Содержание

1.Введение ................................................. ... 2

1.1. Условные обозначения ..................... ................ 3

1.2. Терминология ................................................ 3

1.3. Обзор ................................................. ..3

2. Аутентифицированные запросы .......................................... 4

2.1. Поле заголовка запроса авторизации ......................... 5

2.2. Параметр тела с кодировкой формы ................................ 5

2.3. Параметр запроса URI ........................................ 6

3. Поле заголовка ответа WWW-Authenticate ..................... 7

3.1. Коды ошибок ................................................ 9

4. Пример ответа на токен доступа .................................. 10

5. Соображения безопасности ........................................ 10

5.1. Угрозы безопасности .......................................... 10

5.2. Снижение угрозы ......................................... 11

5.3. Краткое изложение рекомендаций ................................ 13

6. Вопросы IANA . .......................................... 14

6.1. Регистрация типа токена доступа OAuth ..................... 14

6.1.1. Тип токена доступа OAuth "носитель" ............... 14

6.2. Ошибка регистрации расширений OAuth ....................... 14

6.2.1. Значение ошибки «invalid_request» .................. 14

6.2.2. Значение ошибки «invalid_token».................... 15

6.2.3. Значение ошибки "weak_scope" ............... 15

7. Ссылки ............................................... ...... 15

7.1. Нормативные ссылки ...................................... 15

7.2. Информационные ссылки .................................... 17

Приложение A. Благодарности ...................................... 18

1. Введение

OAuth позволяет клиентам получать доступ к защищенным ресурсам, получая

токен доступа, который определен в «OAuth 2.0 Авторизация

Framework "[RFC6749] как" строка, представляющая доступ

авторизация, выданная клиенту », вместо использования ресурса

учетные данные владельца напрямую.

Токены выдаются клиентам сервером авторизации с

одобрение владельца ресурса. Клиент использует токен доступа для

получить доступ к защищенным ресурсам, размещенным на сервере ресурсов. Этот

спецификация описывает, как делать запросы к защищенным ресурсам, когда

токен доступа OAuth является токеном-носителем.Эта спецификация определяет использование токенов-носителей через HTTP / 1.1.

[RFC2616] с использованием Transport Layer Security (TLS) [RFC5246] для доступа

защищенные ресурсы. TLS является обязательным для реализации и использования с этим

Технические характеристики; другие спецификации могут расширить эту спецификацию для

использовать с другими протоколами. Хотя предназначен для использования с токенами доступа

Jones & Hardt Standards Track [Страница 2]  ................ 3

1.2. Терминология ................................................ 3

1.3. Обзор ................................................. ..3

2. Аутентифицированные запросы .......................................... 4

2.1. Поле заголовка запроса авторизации ......................... 5

2.2. Параметр тела с кодировкой формы ................................ 5

2.3. Параметр запроса URI ........................................ 6

3. Поле заголовка ответа WWW-Authenticate ..................... 7

3.1. Коды ошибок ................................................ 9

4. Пример ответа на токен доступа .................................. 10

5. Соображения безопасности ........................................ 10

5.1. Угрозы безопасности .......................................... 10

5.2. Снижение угрозы ......................................... 11

5.3. Краткое изложение рекомендаций ................................ 13

6. Вопросы IANA .

................ 3

1.2. Терминология ................................................ 3

1.3. Обзор ................................................. ..3

2. Аутентифицированные запросы .......................................... 4

2.1. Поле заголовка запроса авторизации ......................... 5

2.2. Параметр тела с кодировкой формы ................................ 5

2.3. Параметр запроса URI ........................................ 6

3. Поле заголовка ответа WWW-Authenticate ..................... 7

3.1. Коды ошибок ................................................ 9

4. Пример ответа на токен доступа .................................. 10

5. Соображения безопасности ........................................ 10

5.1. Угрозы безопасности .......................................... 10

5.2. Снижение угрозы ......................................... 11

5.3. Краткое изложение рекомендаций ................................ 13

6. Вопросы IANA . .......................................... 14

6.1. Регистрация типа токена доступа OAuth ..................... 14

6.1.1. Тип токена доступа OAuth "носитель" ............... 14

6.2. Ошибка регистрации расширений OAuth ....................... 14

6.2.1. Значение ошибки «invalid_request» .................. 14

6.2.2. Значение ошибки «invalid_token».................... 15

6.2.3. Значение ошибки "weak_scope" ............... 15

7. Ссылки ............................................... ...... 15

7.1. Нормативные ссылки ...................................... 15

7.2. Информационные ссылки .................................... 17

Приложение A. Благодарности ...................................... 18

1. Введение

OAuth позволяет клиентам получать доступ к защищенным ресурсам, получая

токен доступа, который определен в «OAuth 2.0 Авторизация

Framework "[RFC6749] как" строка, представляющая доступ

авторизация, выданная клиенту », вместо использования ресурса

учетные данные владельца напрямую.

.......................................... 14

6.1. Регистрация типа токена доступа OAuth ..................... 14

6.1.1. Тип токена доступа OAuth "носитель" ............... 14

6.2. Ошибка регистрации расширений OAuth ....................... 14

6.2.1. Значение ошибки «invalid_request» .................. 14

6.2.2. Значение ошибки «invalid_token».................... 15

6.2.3. Значение ошибки "weak_scope" ............... 15

7. Ссылки ............................................... ...... 15

7.1. Нормативные ссылки ...................................... 15

7.2. Информационные ссылки .................................... 17

Приложение A. Благодарности ...................................... 18

1. Введение

OAuth позволяет клиентам получать доступ к защищенным ресурсам, получая

токен доступа, который определен в «OAuth 2.0 Авторизация

Framework "[RFC6749] как" строка, представляющая доступ

авторизация, выданная клиенту », вместо использования ресурса

учетные данные владельца напрямую. Токены выдаются клиентам сервером авторизации с

одобрение владельца ресурса. Клиент использует токен доступа для

получить доступ к защищенным ресурсам, размещенным на сервере ресурсов. Этот

спецификация описывает, как делать запросы к защищенным ресурсам, когда

токен доступа OAuth является токеном-носителем.Эта спецификация определяет использование токенов-носителей через HTTP / 1.1.

[RFC2616] с использованием Transport Layer Security (TLS) [RFC5246] для доступа

защищенные ресурсы. TLS является обязательным для реализации и использования с этим

Технические характеристики; другие спецификации могут расширить эту спецификацию для

использовать с другими протоколами. Хотя предназначен для использования с токенами доступа

Jones & Hardt Standards Track [Страница 2]

Токены выдаются клиентам сервером авторизации с

одобрение владельца ресурса. Клиент использует токен доступа для

получить доступ к защищенным ресурсам, размещенным на сервере ресурсов. Этот

спецификация описывает, как делать запросы к защищенным ресурсам, когда

токен доступа OAuth является токеном-носителем.Эта спецификация определяет использование токенов-носителей через HTTP / 1.1.

[RFC2616] с использованием Transport Layer Security (TLS) [RFC5246] для доступа

защищенные ресурсы. TLS является обязательным для реализации и использования с этим

Технические характеристики; другие спецификации могут расширить эту спецификацию для

использовать с другими протоколами. Хотя предназначен для использования с токенами доступа

Jones & Hardt Standards Track [Страница 2] RFC 6750 Использование токена носителя OAuth 2.0, октябрь 2012 г. в результате OAuth 2.0 авторизация [RFC6749] потоков для доступа Ресурсы, защищенные OAuth, эта спецификация фактически определяет общий метод авторизации HTTP, который можно использовать с токенами-носителями из любого источника для доступа к любым ресурсам, защищенным этим носителем жетоны.

Схема аутентификации Bearer предназначена в первую очередь для

аутентификация сервера с использованием WWW-аутентификации и авторизации

Заголовки HTTP, но не препятствуют его использованию для проверки подлинности прокси.

1.1. Условные обозначения

Ключевые слова «ДОЛЖНЫ», «НЕ ДОЛЖНЫ», «ОБЯЗАТЕЛЬНО», «ДОЛЖНЫ», «НЕ ДОЛЖНЫ»,

«ДОЛЖЕН», «НЕ ДОЛЖЕН», «РЕКОМЕНДУЕТСЯ», «МОЖЕТ» и «ДОПОЛНИТЕЛЬНО» в этом

документ следует интерпретировать, как описано в разделе «Ключевые слова для использования в

RFC для указания уровней требований »[RFC2119].В этом документе используется нотация расширенной формы Бэкуса-Наура (ABNF).

[RFC5234]. Кроме того, следующие правила включены из

HTTP / 1.1 [RFC2617]: auth-param и auth-scheme; и из "Униформа

Идентификатор ресурса (URI): Общий синтаксис "[RFC3986]: ссылка на URI.

Если не указано иное, все имена и значения параметров протокола

чувствительны к регистру.

1.2. Терминология

Жетон на предъявителя

Токен безопасности с собственностью, которой владеет любая сторона.

Схема аутентификации Bearer предназначена в первую очередь для

аутентификация сервера с использованием WWW-аутентификации и авторизации

Заголовки HTTP, но не препятствуют его использованию для проверки подлинности прокси.

1.1. Условные обозначения

Ключевые слова «ДОЛЖНЫ», «НЕ ДОЛЖНЫ», «ОБЯЗАТЕЛЬНО», «ДОЛЖНЫ», «НЕ ДОЛЖНЫ»,

«ДОЛЖЕН», «НЕ ДОЛЖЕН», «РЕКОМЕНДУЕТСЯ», «МОЖЕТ» и «ДОПОЛНИТЕЛЬНО» в этом

документ следует интерпретировать, как описано в разделе «Ключевые слова для использования в

RFC для указания уровней требований »[RFC2119].В этом документе используется нотация расширенной формы Бэкуса-Наура (ABNF).

[RFC5234]. Кроме того, следующие правила включены из

HTTP / 1.1 [RFC2617]: auth-param и auth-scheme; и из "Униформа

Идентификатор ресурса (URI): Общий синтаксис "[RFC3986]: ссылка на URI.

Если не указано иное, все имена и значения параметров протокола

чувствительны к регистру.

1.2. Терминология

Жетон на предъявителя

Токен безопасности с собственностью, которой владеет любая сторона. токен («предъявитель») может использовать токен любым способом,

сторона, владеющая им, может.Использование токена на предъявителя не

требовать от предъявителя доказательства владения материалом криптографического ключа

(доказательство владения).

Все остальные термины соответствуют определению в разделе «Авторизация OAuth 2.0.

Framework »[RFC6749].

1.3. Обзор

OAuth предоставляет клиентам метод доступа к защищенному ресурсу на

от имени владельца ресурса. В общем случае, прежде чем клиент сможет

доступ к защищенному ресурсу, он должен сначала получить авторизацию

предоставить от владельца ресурса, а затем обменять авторизацию

предоставить токен доступа.Маркер доступа представляет собой грант

область действия, продолжительность и другие атрибуты, предоставленные авторизацией

грант. Клиент обращается к защищенному ресурсу, представляя

токен доступа к серверу ресурсов. В некоторых случаях клиент может

напрямую предоставить свои учетные данные серверу авторизации, чтобы

получить токен доступа без предварительного получения

предоставление авторизации от владельца ресурса.

токен («предъявитель») может использовать токен любым способом,

сторона, владеющая им, может.Использование токена на предъявителя не

требовать от предъявителя доказательства владения материалом криптографического ключа

(доказательство владения).

Все остальные термины соответствуют определению в разделе «Авторизация OAuth 2.0.

Framework »[RFC6749].

1.3. Обзор

OAuth предоставляет клиентам метод доступа к защищенному ресурсу на

от имени владельца ресурса. В общем случае, прежде чем клиент сможет

доступ к защищенному ресурсу, он должен сначала получить авторизацию

предоставить от владельца ресурса, а затем обменять авторизацию

предоставить токен доступа.Маркер доступа представляет собой грант

область действия, продолжительность и другие атрибуты, предоставленные авторизацией

грант. Клиент обращается к защищенному ресурсу, представляя

токен доступа к серверу ресурсов. В некоторых случаях клиент может

напрямую предоставить свои учетные данные серверу авторизации, чтобы

получить токен доступа без предварительного получения

предоставление авторизации от владельца ресурса. Jones & Hardt Standards Track [Страница 3]

Jones & Hardt Standards Track [Страница 3] RFC 6750 OAuth 2.0 Использование токена на предъявителя Октябрь 2012 г.

Токен доступа представляет собой абстракцию, заменяющую различные

конструкции авторизации (например, имя пользователя и пароль, утверждение) для

единственный токен, понятный серверу ресурсов. Эта абстракция

позволяет выпускать токены доступа, действительные в течение короткого периода времени, а также

как устранение потребности сервера ресурсов в понимании широкого спектра

схемы аутентификации.

+ -------- + + --------------- +

| | - (A) - Запрос на авторизацию -> | Ресурс |

| | | Владелец |

| | <- (B) - Разрешение на авторизацию --- | |

| | + --------------- +

| |

| | + --------------- +

| | - (C) - Разрешение на авторизацию -> | Авторизация |

| Клиент | | Сервер |

| | <- (D) ----- Токен доступа ------- | |

| | + --------------- +

| |

| | + --------------- +

| | - (E) ----- Токен доступа ------> | Ресурс |

| | | Сервер |

| | <- (F) --- Защищенный ресурс --- | |

+ -------- + + --------------- +

Рисунок 1: Абстрактный поток протокола

Абстрактный OAuth 2. 0, показанный на рисунке 1, описывает

взаимодействие клиента, владельца ресурса, сервера авторизации,

и сервер ресурсов (описанный в [RFC6749]). Следующие два

шаги указаны в этом документе:

(E) Клиент запрашивает защищенный ресурс у ресурса

сервер и аутентифицируется, предъявляя токен доступа.

(F) Сервер ресурсов проверяет токен доступа и, если он действителен,

обслуживает запрос.

Этот документ также налагает семантические требования на доступ

жетон, возвращенный на шаге (D).2. Проверенные запросы

В этом разделе определены три метода отправки токенов доступа носителя в

запросы ресурсов к серверам ресурсов. Клиенты НЕ ДОЛЖНЫ использовать больше

чем один метод передачи токена в каждом запросе.

Jones & Hardt Standards Track [Страница 4]  0, показанный на рисунке 1, описывает

взаимодействие клиента, владельца ресурса, сервера авторизации,

и сервер ресурсов (описанный в [RFC6749]). Следующие два

шаги указаны в этом документе:

(E) Клиент запрашивает защищенный ресурс у ресурса

сервер и аутентифицируется, предъявляя токен доступа.

(F) Сервер ресурсов проверяет токен доступа и, если он действителен,

обслуживает запрос.

Этот документ также налагает семантические требования на доступ

жетон, возвращенный на шаге (D).2. Проверенные запросы

В этом разделе определены три метода отправки токенов доступа носителя в

запросы ресурсов к серверам ресурсов. Клиенты НЕ ДОЛЖНЫ использовать больше

чем один метод передачи токена в каждом запросе.

Jones & Hardt Standards Track [Страница 4]

0, показанный на рисунке 1, описывает

взаимодействие клиента, владельца ресурса, сервера авторизации,

и сервер ресурсов (описанный в [RFC6749]). Следующие два

шаги указаны в этом документе:

(E) Клиент запрашивает защищенный ресурс у ресурса

сервер и аутентифицируется, предъявляя токен доступа.

(F) Сервер ресурсов проверяет токен доступа и, если он действителен,

обслуживает запрос.

Этот документ также налагает семантические требования на доступ

жетон, возвращенный на шаге (D).2. Проверенные запросы

В этом разделе определены три метода отправки токенов доступа носителя в

запросы ресурсов к серверам ресурсов. Клиенты НЕ ДОЛЖНЫ использовать больше

чем один метод передачи токена в каждом запросе.

Jones & Hardt Standards Track [Страница 4] RFC 6750 Использование токена носителя OAuth 2.0, октябрь 2012 г. 2.1. Поле заголовка запроса авторизации При отправке токена доступа в заголовке запроса «Авторизация» поле, определенное HTTP / 1.

1 [RFC2617], клиент использует "Bearer"

схема аутентификации для передачи токена доступа.

Например:

GET / ресурс HTTP / 1.1

Хост: server.example.com

Авторизация: предъявитель mF_9.B5f-4.1JqM

Синтаксис поля заголовка «Авторизация» для этой схемы

следует за использованием базовой схемы, определенной в разделе 2

[RFC2617]. Обратите внимание, что, как и в случае с Basic, он не соответствует

общий синтаксис, определенный в разделе 1.2 [RFC2617], но совместимый

с общей структурой аутентификации, разрабатываемой для

HTTP 1.1 [HTTP-AUTH], хотя он не соответствует предпочтительному

изложенная в нем практика для отражения существующих развертываний.

Синтаксис учетных данных на предъявителя следующий:

b64token = 1 * (АЛЬФА / ЦИФРА /

"-" / "." / "_" / "~" / "+" / "/") * "="

credentials = "Bearer" 1 * SP b64token

Клиенты ДОЛЖНЫ делать аутентифицированные запросы с токеном-носителем, используя

поле заголовка запроса "Авторизация" с HTTP "носитель"

схема авторизации.

1 [RFC2617], клиент использует "Bearer"

схема аутентификации для передачи токена доступа.

Например:

GET / ресурс HTTP / 1.1

Хост: server.example.com

Авторизация: предъявитель mF_9.B5f-4.1JqM

Синтаксис поля заголовка «Авторизация» для этой схемы

следует за использованием базовой схемы, определенной в разделе 2

[RFC2617]. Обратите внимание, что, как и в случае с Basic, он не соответствует

общий синтаксис, определенный в разделе 1.2 [RFC2617], но совместимый

с общей структурой аутентификации, разрабатываемой для

HTTP 1.1 [HTTP-AUTH], хотя он не соответствует предпочтительному

изложенная в нем практика для отражения существующих развертываний.

Синтаксис учетных данных на предъявителя следующий:

b64token = 1 * (АЛЬФА / ЦИФРА /

"-" / "." / "_" / "~" / "+" / "/") * "="

credentials = "Bearer" 1 * SP b64token

Клиенты ДОЛЖНЫ делать аутентифицированные запросы с токеном-носителем, используя

поле заголовка запроса "Авторизация" с HTTP "носитель"

схема авторизации. Серверы ресурсов ДОЛЖНЫ поддерживать этот метод.2.2. Параметр тела с кодировкой формы

При отправке токена доступа в теле объекта HTTP-запроса

клиент добавляет токен доступа в тело запроса, используя

Параметр access_token. Клиент НЕ ДОЛЖЕН использовать этот метод, если

соблюдены все следующие условия:

o Заголовок объекта HTTP-запроса включает заголовок Content-Type.

поле установлено в "application / x-www-form-urlencoded".

o Тело объекта соответствует требованиям кодирования

тип содержимого "application / x-www-form-urlencoded", как определено

HTML 4.01 [W3C.REC-html401-199].

o Тело объекта HTTP-запроса состоит из одной части.

Jones & Hardt Standards Track [Страница 5]

Серверы ресурсов ДОЛЖНЫ поддерживать этот метод.2.2. Параметр тела с кодировкой формы

При отправке токена доступа в теле объекта HTTP-запроса

клиент добавляет токен доступа в тело запроса, используя

Параметр access_token. Клиент НЕ ДОЛЖЕН использовать этот метод, если

соблюдены все следующие условия:

o Заголовок объекта HTTP-запроса включает заголовок Content-Type.

поле установлено в "application / x-www-form-urlencoded".

o Тело объекта соответствует требованиям кодирования

тип содержимого "application / x-www-form-urlencoded", как определено

HTML 4.01 [W3C.REC-html401-199].

o Тело объекта HTTP-запроса состоит из одной части.

Jones & Hardt Standards Track [Страница 5] RFC 6750 Использование токена носителя OAuth 2.0, октябрь 2012 г.

o Содержимое, кодируемое в теле объекта, ДОЛЖНО состоять полностью

символов ASCII [USASCII].

o Метод HTTP-запроса - это метод, для которого в теле запроса есть

определенная семантика. В частности, это означает, что «ПОЛУЧИТЬ»

метод НЕ ДОЛЖЕН использоваться.Тело объекта МОЖЕТ включать другие параметры, специфичные для запроса, в

в этом случае параметр "access_token" ДОЛЖЕН быть должным образом отделен

из параметров запроса с помощью символа (ов) "&" (ASCII

код 38).

Например, клиент выполняет следующий HTTP-запрос, используя

безопасность транспортного уровня:

POST / ресурс HTTP / 1.1

Хост: server.example.com

Тип содержимого: application / x-www-form-urlencoded

access_token = mF_9.B5f-4.1JqM

НЕ СЛЕДУЕТ использовать метод "application / x-www-form-urlencoded".

за исключением контекстов приложений, в которых участвующие браузеры не

иметь доступ к полю заголовка запроса «Авторизация».Ресурс

серверы МОГУТ поддерживать этот метод.

2.3. Параметр запроса URI

При отправке токена доступа в URI HTTP-запроса клиент

добавляет токен доступа к компоненту запроса URI запроса, как определено

"Универсальный идентификатор ресурса (URI): общий синтаксис" [RFC3986],

с помощью параметра access_token.

Например, клиент выполняет следующий HTTP-запрос, используя

безопасность транспортного уровня:

GET /resource?access_token=mF_9.B5f-4.1JqM HTTP / 1.1

Хост: server.example.com

Запрос URI HTTP-запроса может включать другие специфичные для запроса

параметры, и в этом случае параметр "access_token" ДОЛЖЕН быть

правильно отделены от параметров запроса с помощью "&"

символ (символы) (код ASCII 38).

Jones & Hardt Standards Track [Страница 6]  В частности, это означает, что «ПОЛУЧИТЬ»

метод НЕ ДОЛЖЕН использоваться.Тело объекта МОЖЕТ включать другие параметры, специфичные для запроса, в

в этом случае параметр "access_token" ДОЛЖЕН быть должным образом отделен

из параметров запроса с помощью символа (ов) "&" (ASCII

код 38).

Например, клиент выполняет следующий HTTP-запрос, используя

безопасность транспортного уровня:

POST / ресурс HTTP / 1.1

Хост: server.example.com

Тип содержимого: application / x-www-form-urlencoded

access_token = mF_9.B5f-4.1JqM

НЕ СЛЕДУЕТ использовать метод "application / x-www-form-urlencoded".

за исключением контекстов приложений, в которых участвующие браузеры не

иметь доступ к полю заголовка запроса «Авторизация».Ресурс

серверы МОГУТ поддерживать этот метод.

2.3. Параметр запроса URI

При отправке токена доступа в URI HTTP-запроса клиент

добавляет токен доступа к компоненту запроса URI запроса, как определено

"Универсальный идентификатор ресурса (URI): общий синтаксис" [RFC3986],

с помощью параметра access_token.

В частности, это означает, что «ПОЛУЧИТЬ»

метод НЕ ДОЛЖЕН использоваться.Тело объекта МОЖЕТ включать другие параметры, специфичные для запроса, в

в этом случае параметр "access_token" ДОЛЖЕН быть должным образом отделен

из параметров запроса с помощью символа (ов) "&" (ASCII

код 38).

Например, клиент выполняет следующий HTTP-запрос, используя

безопасность транспортного уровня:

POST / ресурс HTTP / 1.1

Хост: server.example.com

Тип содержимого: application / x-www-form-urlencoded

access_token = mF_9.B5f-4.1JqM

НЕ СЛЕДУЕТ использовать метод "application / x-www-form-urlencoded".

за исключением контекстов приложений, в которых участвующие браузеры не

иметь доступ к полю заголовка запроса «Авторизация».Ресурс

серверы МОГУТ поддерживать этот метод.

2.3. Параметр запроса URI

При отправке токена доступа в URI HTTP-запроса клиент

добавляет токен доступа к компоненту запроса URI запроса, как определено

"Универсальный идентификатор ресурса (URI): общий синтаксис" [RFC3986],

с помощью параметра access_token. Например, клиент выполняет следующий HTTP-запрос, используя

безопасность транспортного уровня:

GET /resource?access_token=mF_9.B5f-4.1JqM HTTP / 1.1

Хост: server.example.com

Запрос URI HTTP-запроса может включать другие специфичные для запроса

параметры, и в этом случае параметр "access_token" ДОЛЖЕН быть

правильно отделены от параметров запроса с помощью "&"

символ (символы) (код ASCII 38).

Jones & Hardt Standards Track [Страница 6]

Например, клиент выполняет следующий HTTP-запрос, используя

безопасность транспортного уровня:

GET /resource?access_token=mF_9.B5f-4.1JqM HTTP / 1.1

Хост: server.example.com

Запрос URI HTTP-запроса может включать другие специфичные для запроса

параметры, и в этом случае параметр "access_token" ДОЛЖЕН быть

правильно отделены от параметров запроса с помощью "&"

символ (символы) (код ASCII 38).

Jones & Hardt Standards Track [Страница 6] RFC 6750 Использование токена носителя OAuth 2.0, октябрь 2012 г.

Например:

https://server.example.com/resource?access_token=mF_9.B5f-4.1JqM & p = q

Клиенты, использующие метод параметра запроса URI, ДОЛЖНЫ также отправлять

Заголовок Cache-Control, содержащий параметр «no-store». Сервер

Успешные (статус 2XX) ответы на эти запросы ДОЛЖНЫ содержать

Заголовок Cache-Control с опцией «приватный».

Из-за недостатков безопасности, связанных с методом URI

(см. Раздел 5), включая высокую вероятность того, что URL

содержащий токен доступа будет зарегистрирован, его НЕ СЛЕДУЕТ использовать

если только невозможно транспортировать токен доступа в

Поле заголовка запроса «Авторизация» или тело объекта HTTP-запроса. Серверы ресурсов МОГУТ поддерживать этот метод.

Этот метод включен для документирования текущего использования; его использование не

рекомендуется из-за недостатков безопасности (см. Раздел 5) и

также потому, что он использует зарезервированное имя параметра запроса, которое

противоречит рекомендациям по использованию пространства имен URI, согласно "Архитектуре

World Wide Web, Volume One »[W3C.REC-webarch-20041215].

3. Поле заголовка ответа WWW-Authenticate

Если запрос защищенного ресурса не включает аутентификацию

учетные данные или не содержит токен доступа, разрешающий доступ

к защищенному ресурсу сервер ресурсов ДОЛЖЕН включать HTTP

Поле заголовка ответа «WWW-Authenticate»; он МОЖЕТ включать его в

реакция и на другие условия.Заголовок "WWW-Authenticate"

поле использует структуру, определенную HTTP / 1.1 [RFC2617].

Все задачи, определенные в этой спецификации, ДОЛЖНЫ использовать схему аутентификации.

значение «На предъявителя». Эта схема ДОЛЖНА сопровождаться одним или несколькими

значения auth-param. Атрибуты auth-param, используемые или определенные этим

Спецификации следующие. Другие атрибуты auth-param МОГУТ быть

также используется.

Атрибут "области" МОЖЕТ быть включен для обозначения области действия

защита способом, описанным в HTTP / 1.1 [RFC2617]. В

Атрибут "область" НЕ ДОЛЖЕН появляться более одного раза.

Атрибут "scope" определен в разделе 3.3 [RFC6749]. В

Атрибут "scope" - это разделенный пробелами список области видимости с учетом регистра.

значения, указывающие требуемый объем токена доступа для

доступ к запрошенному ресурсу. Значения "объема" являются реализацией

определены; для них нет централизованного реестра; допустимые значения

определяются сервером авторизации. Порядок значений "объема"

не имеет значения.В некоторых случаях будет использоваться значение "scope"

Jones & Hardt Standards Track [Страница 7]  Серверы ресурсов МОГУТ поддерживать этот метод.

Этот метод включен для документирования текущего использования; его использование не

рекомендуется из-за недостатков безопасности (см. Раздел 5) и

также потому, что он использует зарезервированное имя параметра запроса, которое

противоречит рекомендациям по использованию пространства имен URI, согласно "Архитектуре

World Wide Web, Volume One »[W3C.REC-webarch-20041215].

3. Поле заголовка ответа WWW-Authenticate

Если запрос защищенного ресурса не включает аутентификацию

учетные данные или не содержит токен доступа, разрешающий доступ

к защищенному ресурсу сервер ресурсов ДОЛЖЕН включать HTTP

Поле заголовка ответа «WWW-Authenticate»; он МОЖЕТ включать его в

реакция и на другие условия.Заголовок "WWW-Authenticate"

поле использует структуру, определенную HTTP / 1.1 [RFC2617].

Все задачи, определенные в этой спецификации, ДОЛЖНЫ использовать схему аутентификации.

значение «На предъявителя». Эта схема ДОЛЖНА сопровождаться одним или несколькими

значения auth-param.

Серверы ресурсов МОГУТ поддерживать этот метод.

Этот метод включен для документирования текущего использования; его использование не

рекомендуется из-за недостатков безопасности (см. Раздел 5) и

также потому, что он использует зарезервированное имя параметра запроса, которое

противоречит рекомендациям по использованию пространства имен URI, согласно "Архитектуре

World Wide Web, Volume One »[W3C.REC-webarch-20041215].

3. Поле заголовка ответа WWW-Authenticate

Если запрос защищенного ресурса не включает аутентификацию

учетные данные или не содержит токен доступа, разрешающий доступ

к защищенному ресурсу сервер ресурсов ДОЛЖЕН включать HTTP

Поле заголовка ответа «WWW-Authenticate»; он МОЖЕТ включать его в

реакция и на другие условия.Заголовок "WWW-Authenticate"

поле использует структуру, определенную HTTP / 1.1 [RFC2617].

Все задачи, определенные в этой спецификации, ДОЛЖНЫ использовать схему аутентификации.

значение «На предъявителя». Эта схема ДОЛЖНА сопровождаться одним или несколькими

значения auth-param. Атрибуты auth-param, используемые или определенные этим

Спецификации следующие. Другие атрибуты auth-param МОГУТ быть

также используется.

Атрибут "области" МОЖЕТ быть включен для обозначения области действия

защита способом, описанным в HTTP / 1.1 [RFC2617]. В

Атрибут "область" НЕ ДОЛЖЕН появляться более одного раза.

Атрибут "scope" определен в разделе 3.3 [RFC6749]. В

Атрибут "scope" - это разделенный пробелами список области видимости с учетом регистра.

значения, указывающие требуемый объем токена доступа для

доступ к запрошенному ресурсу. Значения "объема" являются реализацией

определены; для них нет централизованного реестра; допустимые значения

определяются сервером авторизации. Порядок значений "объема"

не имеет значения.В некоторых случаях будет использоваться значение "scope"

Jones & Hardt Standards Track [Страница 7]

Атрибуты auth-param, используемые или определенные этим

Спецификации следующие. Другие атрибуты auth-param МОГУТ быть

также используется.

Атрибут "области" МОЖЕТ быть включен для обозначения области действия

защита способом, описанным в HTTP / 1.1 [RFC2617]. В

Атрибут "область" НЕ ДОЛЖЕН появляться более одного раза.

Атрибут "scope" определен в разделе 3.3 [RFC6749]. В

Атрибут "scope" - это разделенный пробелами список области видимости с учетом регистра.

значения, указывающие требуемый объем токена доступа для

доступ к запрошенному ресурсу. Значения "объема" являются реализацией

определены; для них нет централизованного реестра; допустимые значения

определяются сервером авторизации. Порядок значений "объема"

не имеет значения.В некоторых случаях будет использоваться значение "scope"

Jones & Hardt Standards Track [Страница 7] RFC 6750 Использование токена носителя OAuth 2.0, октябрь 2012 г. при запросе нового токена доступа с достаточным объемом доступа к использовать защищенный ресурс.

Использование атрибута "scope"

ПО ЖЕЛАНИЮ. Атрибут "scope" НЕ ДОЛЖЕН появляться более одного раза. В

Значение "scope" предназначено для программного использования и не предназначено для использования

отображается для конечных пользователей.Далее следуют два примера значений области видимости; они взяты из OpenID

Подключите [OpenID.Messages] и технологию открытой аутентификации

Комитет (OATC) Протокол онлайн-авторизации мультимедиа [OMAP]

Варианты использования OAuth 2.0 соответственно:

scope = "адрес электронной почты профиля openid"

scope = "urn: example: channel = HBO & urn: example: rating = G, PG-13"

Если защищенный запрос ресурса включал токен доступа и не прошел

аутентификации, серверу ресурсов СЛЕДУЕТ включать "ошибку"

атрибут, чтобы предоставить клиенту причину, по которой доступ

запрос был отклонен.Значение параметра описано в

Раздел 3.1. Кроме того, сервер ресурсов МОЖЕТ включать

Атрибут error_description для предоставления разработчикам удобочитаемого

объяснение, которое не предназначено для демонстрации конечным пользователям.

Использование атрибута "scope"

ПО ЖЕЛАНИЮ. Атрибут "scope" НЕ ДОЛЖЕН появляться более одного раза. В

Значение "scope" предназначено для программного использования и не предназначено для использования

отображается для конечных пользователей.Далее следуют два примера значений области видимости; они взяты из OpenID

Подключите [OpenID.Messages] и технологию открытой аутентификации

Комитет (OATC) Протокол онлайн-авторизации мультимедиа [OMAP]

Варианты использования OAuth 2.0 соответственно:

scope = "адрес электронной почты профиля openid"

scope = "urn: example: channel = HBO & urn: example: rating = G, PG-13"

Если защищенный запрос ресурса включал токен доступа и не прошел

аутентификации, серверу ресурсов СЛЕДУЕТ включать "ошибку"

атрибут, чтобы предоставить клиенту причину, по которой доступ

запрос был отклонен.Значение параметра описано в

Раздел 3.1. Кроме того, сервер ресурсов МОЖЕТ включать

Атрибут error_description для предоставления разработчикам удобочитаемого

объяснение, которое не предназначено для демонстрации конечным пользователям. Это также

МОЖЕТ включать атрибут error_uri с абсолютным URI

определение удобочитаемой веб-страницы с объяснением ошибки. В

атрибуты error, error_description и error_uri НЕ ДОЛЖНЫ

появляются более одного раза.

Значения атрибута "scope" (указаны в Приложении A.4 из

[RFC6749]) НЕ ДОЛЖНЫ включать символы вне набора% x21 /% x23-5B.

/% x5D-7E для представления значений области и% x20 для разделителей

между значениями области. Значения для "error" и "error_description"

атрибуты (указанные в приложениях A.7 и A.8 [RFC6749]) ДОЛЖНЫ

НЕ включать символы вне набора% x20-21 /% x23-5B /% x5D-7E.

Значения атрибута error_uri (указаны в Приложении A.9 к

[RFC6749]) ДОЛЖЕН соответствовать синтаксису ссылки URI и, следовательно, НЕ ДОЛЖЕН

включить символы вне набора% x21 /% x23-5B /% x5D-7E.Например, в ответ на запрос защищенного ресурса без

аутентификация:

HTTP / 1.1 401 Неавторизованный

WWW-аутентификация: Bearer realm = "example"

Jones & Hardt Standards Track [Страница 8]

Это также

МОЖЕТ включать атрибут error_uri с абсолютным URI

определение удобочитаемой веб-страницы с объяснением ошибки. В

атрибуты error, error_description и error_uri НЕ ДОЛЖНЫ

появляются более одного раза.

Значения атрибута "scope" (указаны в Приложении A.4 из

[RFC6749]) НЕ ДОЛЖНЫ включать символы вне набора% x21 /% x23-5B.

/% x5D-7E для представления значений области и% x20 для разделителей

между значениями области. Значения для "error" и "error_description"

атрибуты (указанные в приложениях A.7 и A.8 [RFC6749]) ДОЛЖНЫ

НЕ включать символы вне набора% x20-21 /% x23-5B /% x5D-7E.

Значения атрибута error_uri (указаны в Приложении A.9 к

[RFC6749]) ДОЛЖЕН соответствовать синтаксису ссылки URI и, следовательно, НЕ ДОЛЖЕН

включить символы вне набора% x21 /% x23-5B /% x5D-7E.Например, в ответ на запрос защищенного ресурса без

аутентификация:

HTTP / 1.1 401 Неавторизованный

WWW-аутентификация: Bearer realm = "example"

Jones & Hardt Standards Track [Страница 8] RFC 6750 Использование токена носителя OAuth 2.

0, октябрь 2012 г.

И в ответ на запрос защищенного ресурса с

попытка аутентификации с использованием просроченного токена доступа:

HTTP / 1.1 401 Неавторизованный

WWW-Authenticate: Bearer realm = "example",

error = "invalid_token",

error_description = "Срок действия токена доступа истек"

3.1. Коды ошибок

В случае сбоя запроса сервер ресурсов отвечает, используя

соответствующий код состояния HTTP (обычно 400, 401, 403 или 405) и

включает в ответ один из следующих кодов ошибки:

неверный запрос

В запросе отсутствует обязательный параметр, включает

неподдерживаемый параметр или значение параметра, повторяется то же самое

параметр, использует более одного метода для включения доступа

токен или иным образом искажен. Сервер ресурсов ДОЛЖЕН

ответьте кодом состояния HTTP 400 (неверный запрос).invalid_token

Предоставленный токен доступа истек, отозван, имеет неправильный формат или

недействителен по другим причинам.

0, октябрь 2012 г.

И в ответ на запрос защищенного ресурса с

попытка аутентификации с использованием просроченного токена доступа:

HTTP / 1.1 401 Неавторизованный

WWW-Authenticate: Bearer realm = "example",

error = "invalid_token",

error_description = "Срок действия токена доступа истек"

3.1. Коды ошибок

В случае сбоя запроса сервер ресурсов отвечает, используя

соответствующий код состояния HTTP (обычно 400, 401, 403 или 405) и

включает в ответ один из следующих кодов ошибки:

неверный запрос

В запросе отсутствует обязательный параметр, включает

неподдерживаемый параметр или значение параметра, повторяется то же самое

параметр, использует более одного метода для включения доступа

токен или иным образом искажен. Сервер ресурсов ДОЛЖЕН

ответьте кодом состояния HTTP 400 (неверный запрос).invalid_token

Предоставленный токен доступа истек, отозван, имеет неправильный формат или

недействителен по другим причинам. Ресурс ДОЛЖЕН ответить

код состояния HTTP 401 (Неавторизованный). Клиент МОЖЕТ

запросить новый токен доступа и повторить попытку защищенного ресурса

запрос.

недостаточный_область

Запрос требует более высоких привилегий, чем предусмотрено

токен доступа. Сервер ресурсов ДОЛЖЕН ответить HTTP

Код состояния 403 (Запрещено) и МОЖЕТ включать "область действия"

атрибут с областью действия, необходимой для доступа к защищенному

ресурс.Если в запросе отсутствует какая-либо аутентификационная информация (например, клиент

не знал, что аутентификация необходима, или пытался использовать

неподдерживаемый метод аутентификации), сервер ресурсов НЕ ДОЛЖЕН

включите код ошибки или другую информацию об ошибке.

Например:

HTTP / 1.1 401 Неавторизованный

WWW-аутентификация: Bearer realm = "example"

Jones & Hardt Standards Track [Страница 9]

Ресурс ДОЛЖЕН ответить

код состояния HTTP 401 (Неавторизованный). Клиент МОЖЕТ

запросить новый токен доступа и повторить попытку защищенного ресурса

запрос.

недостаточный_область

Запрос требует более высоких привилегий, чем предусмотрено

токен доступа. Сервер ресурсов ДОЛЖЕН ответить HTTP

Код состояния 403 (Запрещено) и МОЖЕТ включать "область действия"

атрибут с областью действия, необходимой для доступа к защищенному

ресурс.Если в запросе отсутствует какая-либо аутентификационная информация (например, клиент

не знал, что аутентификация необходима, или пытался использовать

неподдерживаемый метод аутентификации), сервер ресурсов НЕ ДОЛЖЕН

включите код ошибки или другую информацию об ошибке.

Например:

HTTP / 1.1 401 Неавторизованный

WWW-аутентификация: Bearer realm = "example"

Jones & Hardt Standards Track [Страница 9] RFC 6750 Использование токена носителя OAuth 2.

0, октябрь 2012 г.

4.Пример ответа на токен доступа

Обычно токен-носитель возвращается клиенту как часть

Ответ токена доступа OAuth 2.0 [RFC6749]. Пример такого

ответ:

HTTP / 1.1 200 ОК

Content-Type: application / json; charset = UTF-8.

Cache-Control: без магазина

Прагма: без кеширования

{

"access_token": "mF_9.B5f-4.1JqM",

"token_type": "На предъявителя",

"expires_in": 3600,

"refresh_token": "tGzv3JOkF0XG5Qx2TlKWIA"

}

5. Соображения безопасности

В этом разделе описаны соответствующие угрозы безопасности, связанные с токеном.

обработки при использовании токенов-носителей и описывает, как смягчить эти

угрозы.5.1. Угрозы безопасности

В следующем списке представлены несколько распространенных угроз для протоколов.

с использованием токенов в той или иной форме. Этот список угроз основан на NIST.

Специальная публикация 800-63 [NIST800-63]. Поскольку этот документ строит

в спецификации авторизации OAuth 2.

0, октябрь 2012 г.

4.Пример ответа на токен доступа

Обычно токен-носитель возвращается клиенту как часть

Ответ токена доступа OAuth 2.0 [RFC6749]. Пример такого

ответ:

HTTP / 1.1 200 ОК

Content-Type: application / json; charset = UTF-8.

Cache-Control: без магазина

Прагма: без кеширования

{

"access_token": "mF_9.B5f-4.1JqM",

"token_type": "На предъявителя",

"expires_in": 3600,

"refresh_token": "tGzv3JOkF0XG5Qx2TlKWIA"

}

5. Соображения безопасности

В этом разделе описаны соответствующие угрозы безопасности, связанные с токеном.

обработки при использовании токенов-носителей и описывает, как смягчить эти

угрозы.5.1. Угрозы безопасности

В следующем списке представлены несколько распространенных угроз для протоколов.

с использованием токенов в той или иной форме. Этот список угроз основан на NIST.

Специальная публикация 800-63 [NIST800-63]. Поскольку этот документ строит

в спецификации авторизации OAuth 2. 0 [RFC6749] мы исключаем

обсуждение угроз, которые описаны там или в связанных

документы.

Изготовление / модификация токена: злоумышленник может создать подделку.

токен или изменить содержимое токена (например, аутентификация или

операторы атрибутов) существующего токена, в результате чего ресурс

сервер, чтобы предоставить клиенту несоответствующий доступ.Например,

злоумышленник может изменить токен, чтобы продлить срок его действия; а

злонамеренный клиент может изменить утверждение, чтобы получить доступ к

информация, которую они не должны видеть.

Раскрытие токена: токены могут содержать аутентификацию и атрибут

заявления, содержащие конфиденциальную информацию.

Jones & Hardt Standards Track [Страница 10]

0 [RFC6749] мы исключаем

обсуждение угроз, которые описаны там или в связанных

документы.

Изготовление / модификация токена: злоумышленник может создать подделку.

токен или изменить содержимое токена (например, аутентификация или

операторы атрибутов) существующего токена, в результате чего ресурс

сервер, чтобы предоставить клиенту несоответствующий доступ.Например,

злоумышленник может изменить токен, чтобы продлить срок его действия; а

злонамеренный клиент может изменить утверждение, чтобы получить доступ к

информация, которую они не должны видеть.

Раскрытие токена: токены могут содержать аутентификацию и атрибут

заявления, содержащие конфиденциальную информацию.

Jones & Hardt Standards Track [Страница 10] RFC 6750 Использование токена носителя OAuth 2.0, октябрь 2012 г.

Перенаправление токена: злоумышленник использует токен, сгенерированный для потребления

одним сервером ресурсов, чтобы получить доступ к другому ресурсу

сервер, который ошибочно считает, что это токен. Воспроизведение токена: злоумышленник пытается использовать токен, который уже

использовался с этим сервером ресурсов в прошлом.

5.2. Снижение угрозы

Широкий спектр угроз можно снизить за счет защиты содержимого

токена с помощью цифровой подписи или проверки подлинности сообщения

Код (MAC). В качестве альтернативы токен-носитель может содержать ссылку на

информация авторизации, а не кодирование информации

прямо. Такие ссылки ДОЛЖНЫ быть невозможными для злоумышленника.

угадать; использование ссылки может потребовать дополнительного взаимодействия между

сервер и эмитент токена, чтобы разрешить ссылку на

информация авторизации.Механика такого взаимодействия

не определено данной спецификацией.

В этом документе не указывается кодировка или содержание

токен; следовательно, подробные рекомендации по средствам

гарантия защиты целостности токена выходит за рамки этого

документ. Защита целостности токена ДОЛЖНА быть достаточной для

предотвратить изменение токена.

Чтобы иметь дело с перенаправлением токена, важна авторизация

сервер, чтобы включить идентификационные данные предполагаемых получателей (

аудитория), обычно один ресурсный сервер (или список ресурсов

серверов) в токене.Ограничение использования токена до

РЕКОМЕНДУЕТСЯ также конкретный объем.

Сервер авторизации ДОЛЖЕН реализовывать TLS. Какая версия (и) должна

реализация будет меняться со временем и будет зависеть от

широкое распространение и известные в то время уязвимости безопасности

реализации. На момент написания статьи TLS версии 1.2

[RFC5246] - самая последняя версия, но ее фактическое

развертывание и может быть недоступно в реализации

наборы инструментов.TLS версии 1.0 [RFC2246] является наиболее широко используемым

версии и обеспечит широчайшую функциональную совместимость.

Для защиты от разглашения токена защита конфиденциальности ДОЛЖНА

применяться с использованием TLS [RFC5246] с набором шифров, который обеспечивает

защита конфиденциальности и целостности. Для этого необходимо, чтобы

коммуникационное взаимодействие между клиентом и авторизацией

сервер, а также взаимодействие между клиентом и

сервер ресурсов, используйте защиту конфиденциальности и целостности.Поскольку TLS является обязательным для реализации и использования с этим

спецификации, это предпочтительный подход для предотвращения токена

Jones & Hardt Standards Track [Страница 11]  Воспроизведение токена: злоумышленник пытается использовать токен, который уже

использовался с этим сервером ресурсов в прошлом.

5.2. Снижение угрозы

Широкий спектр угроз можно снизить за счет защиты содержимого

токена с помощью цифровой подписи или проверки подлинности сообщения

Код (MAC). В качестве альтернативы токен-носитель может содержать ссылку на

информация авторизации, а не кодирование информации

прямо. Такие ссылки ДОЛЖНЫ быть невозможными для злоумышленника.

угадать; использование ссылки может потребовать дополнительного взаимодействия между

сервер и эмитент токена, чтобы разрешить ссылку на

информация авторизации.Механика такого взаимодействия

не определено данной спецификацией.

В этом документе не указывается кодировка или содержание

токен; следовательно, подробные рекомендации по средствам

гарантия защиты целостности токена выходит за рамки этого

документ. Защита целостности токена ДОЛЖНА быть достаточной для

предотвратить изменение токена.

Воспроизведение токена: злоумышленник пытается использовать токен, который уже

использовался с этим сервером ресурсов в прошлом.

5.2. Снижение угрозы

Широкий спектр угроз можно снизить за счет защиты содержимого

токена с помощью цифровой подписи или проверки подлинности сообщения

Код (MAC). В качестве альтернативы токен-носитель может содержать ссылку на

информация авторизации, а не кодирование информации

прямо. Такие ссылки ДОЛЖНЫ быть невозможными для злоумышленника.

угадать; использование ссылки может потребовать дополнительного взаимодействия между

сервер и эмитент токена, чтобы разрешить ссылку на

информация авторизации.Механика такого взаимодействия

не определено данной спецификацией.

В этом документе не указывается кодировка или содержание

токен; следовательно, подробные рекомендации по средствам

гарантия защиты целостности токена выходит за рамки этого

документ. Защита целостности токена ДОЛЖНА быть достаточной для

предотвратить изменение токена. Чтобы иметь дело с перенаправлением токена, важна авторизация

сервер, чтобы включить идентификационные данные предполагаемых получателей (

аудитория), обычно один ресурсный сервер (или список ресурсов

серверов) в токене.Ограничение использования токена до

РЕКОМЕНДУЕТСЯ также конкретный объем.

Сервер авторизации ДОЛЖЕН реализовывать TLS. Какая версия (и) должна

реализация будет меняться со временем и будет зависеть от

широкое распространение и известные в то время уязвимости безопасности

реализации. На момент написания статьи TLS версии 1.2

[RFC5246] - самая последняя версия, но ее фактическое

развертывание и может быть недоступно в реализации

наборы инструментов.TLS версии 1.0 [RFC2246] является наиболее широко используемым

версии и обеспечит широчайшую функциональную совместимость.

Для защиты от разглашения токена защита конфиденциальности ДОЛЖНА

применяться с использованием TLS [RFC5246] с набором шифров, который обеспечивает

защита конфиденциальности и целостности.

Чтобы иметь дело с перенаправлением токена, важна авторизация

сервер, чтобы включить идентификационные данные предполагаемых получателей (

аудитория), обычно один ресурсный сервер (или список ресурсов

серверов) в токене.Ограничение использования токена до

РЕКОМЕНДУЕТСЯ также конкретный объем.

Сервер авторизации ДОЛЖЕН реализовывать TLS. Какая версия (и) должна

реализация будет меняться со временем и будет зависеть от

широкое распространение и известные в то время уязвимости безопасности

реализации. На момент написания статьи TLS версии 1.2

[RFC5246] - самая последняя версия, но ее фактическое

развертывание и может быть недоступно в реализации

наборы инструментов.TLS версии 1.0 [RFC2246] является наиболее широко используемым

версии и обеспечит широчайшую функциональную совместимость.

Для защиты от разглашения токена защита конфиденциальности ДОЛЖНА

применяться с использованием TLS [RFC5246] с набором шифров, который обеспечивает

защита конфиденциальности и целостности. Для этого необходимо, чтобы

коммуникационное взаимодействие между клиентом и авторизацией

сервер, а также взаимодействие между клиентом и

сервер ресурсов, используйте защиту конфиденциальности и целостности.Поскольку TLS является обязательным для реализации и использования с этим

спецификации, это предпочтительный подход для предотвращения токена

Jones & Hardt Standards Track [Страница 11]

Для этого необходимо, чтобы

коммуникационное взаимодействие между клиентом и авторизацией

сервер, а также взаимодействие между клиентом и

сервер ресурсов, используйте защиту конфиденциальности и целостности.Поскольку TLS является обязательным для реализации и использования с этим

спецификации, это предпочтительный подход для предотвращения токена

Jones & Hardt Standards Track [Страница 11] RFC 6750 Использование токена носителя OAuth 2.0, октябрь 2012 г. раскрытие через канал связи. Для тех случаев, когда клиент не может наблюдать за содержимым токена, токена шифрование ДОЛЖНО применяться в дополнение к использованию TLS охрана.В качестве дополнительной защиты от разглашения токена клиент ДОЛЖЕН проверять цепочку сертификатов TLS при выполнении запросов к защищенным ресурсам, включая проверку отзыва сертификата Список (CRL) [RFC5280]. Файлы cookie обычно передаются в открытом виде. Таким образом, любой информация, содержащаяся в них, может быть разглашена.

Следовательно,

токены-носители НЕ ДОЛЖНЫ храниться в файлах cookie, которые могут быть отправлены в

Чисто. См. «Механизм управления состоянием HTTP» [RFC6265] для безопасности.

соображения о файлах cookie.В некоторых развертываниях, в том числе с использованием балансировщиков нагрузки,

Подключение TLS к серверу ресурсов прекращается до фактического

сервер, предоставляющий ресурс. Это может оставить токен

незащищенный между интерфейсным сервером, где соединение TLS

завершается, и внутренний сервер, предоставляющий ресурс. В

при таком развертывании ДОЛЖНЫ быть приняты достаточные меры для обеспечения

конфиденциальность токена между front-end и back-end

серверы; шифрование токена - одна из таких возможных мер.Чтобы справиться с захватом и воспроизведением токенов, следующие рекомендации

сделаны: Во-первых, срок жизни токена ДОЛЖЕН быть ограничен; один означает

для достижения этого, поместив поле времени действия внутри

защищенная часть токена. Обратите внимание, что использование недолговечных (один час

или меньше) токенов снижает вероятность их утечки.

Следовательно,

токены-носители НЕ ДОЛЖНЫ храниться в файлах cookie, которые могут быть отправлены в

Чисто. См. «Механизм управления состоянием HTTP» [RFC6265] для безопасности.

соображения о файлах cookie.В некоторых развертываниях, в том числе с использованием балансировщиков нагрузки,

Подключение TLS к серверу ресурсов прекращается до фактического

сервер, предоставляющий ресурс. Это может оставить токен

незащищенный между интерфейсным сервером, где соединение TLS

завершается, и внутренний сервер, предоставляющий ресурс. В

при таком развертывании ДОЛЖНЫ быть приняты достаточные меры для обеспечения

конфиденциальность токена между front-end и back-end

серверы; шифрование токена - одна из таких возможных мер.Чтобы справиться с захватом и воспроизведением токенов, следующие рекомендации

сделаны: Во-первых, срок жизни токена ДОЛЖЕН быть ограничен; один означает

для достижения этого, поместив поле времени действия внутри

защищенная часть токена. Обратите внимание, что использование недолговечных (один час

или меньше) токенов снижает вероятность их утечки. Во-вторых,

защита конфиденциальности обменов между клиентом и

сервер авторизации и между клиентом и ресурсом

сервер ДОЛЖЕН быть применен.Как следствие, перехватчик

канал связи может наблюдать за обменом токенами.

Следовательно, такой противник на пути не может повторно воспроизвести токен.